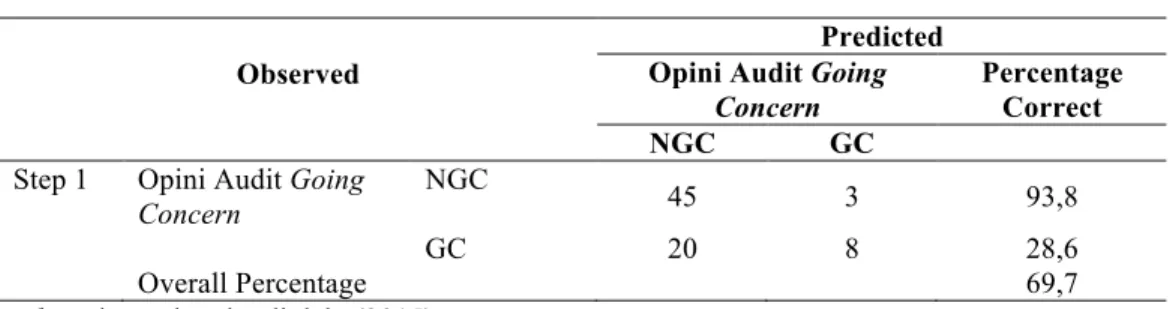

OPINI AUDIT GOING CONCERN DAN FAKTOR-FAKTOR YANG MEMENGARUHINYA. Gusti Ngurah Rakatenda 1 I Wayan Putra 2

Teks penuh

Gambar

Dokumen terkait

Based on that, the paper tries to investigate the four language skills related problems faced by English Language Education Program’s (ELEP) students and the

Permainan digital dodombaan dikembangkan sebagai mobile multi-player game pada platform android dan divisualisasikan sesuai dengan kesenian tradisional dari pertempuran

Menyatakan bahwa skripsi yang berjudul “ Pengembangan Media Pembelajaran Pop-Up Book Untuk Peserta Didik Tunarungu SMP-LB Pada Materi Gerak da Gaya” adalah benar-benar

sendiri yakni sebuah komponen agama islam yang mengatur semua keyakinan atas keberadaan Allah, yang kedua yakni Syari’ah yakni sebuah komponen yang mengatur seagala

Rumusan masalah yang diajukan oleh peneliti adalah sejauh mana novel al- karnak karya Najib Mahfudz dalam mencerminkan kenyataan realita masyarakat mesir pada masa

Rencana Kerja (Renja) Dinas Pekerjaan Umum dan Penataan Ruang Tahun 2018 merupakan rencana kerja tahunan penjabaran dari pelaksanaan pembangunan yang telah

keuangan yaitu financial leverage, profitabilitas, investment opportunity, kebijakan dividen, likuiditas, struktur modal, dan laba per saham), aspek karakteristik

Metode gelombang permukaan merupakan metode karakterisasi seismik yang berdasarkan analisis dispersi geometrik dari gelombang permukaan, di mana distribusi vertikal