I.

Data Responden

**isi jika berkenan

II.

Petunjuk Pengisian

1.

Bacalah sejumlah pernyataan di bawah ini dengan teliti tanpa ada yang

terlewatkan.

2.

Anda dimohon untuk memberikan jawaban sesuai dengan keadaan Anda

secara objektif dengan memberi tanda check list (

√

) pada salah satu kriteria

untuk setiap pernyataan yang menurut Anda paling tepat.

3.

Pilihan jawaban yang tersedia adalah:

STS =

Apabila Anda merasa

Sangat Tidak Setuju

TS =

Apabila Anda merasa

Tidak Setuju

N

=

Apabila Anda merasa

Netral

S

=

Apabila Anda merasa

Setuju

SS

=

Apabila Anda merasa

Sangat Setuju

PEMAHAMAN AKUNTANSI

NO

PERNYATAAN

STS

TS

N

S

SS

1

Kasubbag dan bendahara harus memahami

mengenai Laporan Realisasi Anggaran

2

Kasubbag dan bendahara harus memahami

mengenai Laporan Perubahan SAL

3

Kasubbag dan bendahara harus memahami

mengenai Neraca

4

Kasubbag dan bendahara harus memahami

mengenai Laporan Operasional.

5

Kasubbag dan bendahara harus memahami

mengenai Laporan Arus Kas

6

Kasubbag dan bendahara harus memahami

mengenai Laporan Perubahan Ekuitas

7

Kasubbag dan bendahara harus memahami

mengenai Catatan Atas Laporan Keuangan

8

Kasubbag dan bendahara harus memahami

mengenai prinsip-prinsip akuntansi

9

Kasubbag dan bendahara harus memahami

mengenai pengakuan unsur-unsur laporan keuangan

10

Kasubbag dan bendahara harus memahami dan

mengerti proses akuntansi dimulai dari transaksi

hingga menyusun laporan keuangan

PEMANFAATAN TEKNOLOGI INFORMASI

NO

PERTANYAAN

STS

TS

N

S

SS

KOMPUTER

1

Saya sebagai pengelola keuangan/akuntansi telah

menggunakan komputer untuk melaksanakan

tugas.

2

Pengolahan data transaksi keuangan di

instansi/lembaga tempat saya bekerja

menggunakan

software

yang sesuai dengan

peraturan.

3

Laporan akuntansi yang disajikan oleh

instansi/lembaga tempat saya bekerja dihasilkan

dari sistem informasi yang terstruktur.

4

Ditempat saya bekerja proses akuntansi

dilakukan secara komputerisasi.

5

Ditempat saya bekerja telah menerapkan

penjadwalan pemeliharaan komputer secara

teratur.

6

Ditempat saya bekerja telah melaksanakan

pendataan terhadap komputer yang telah usang

tepat pada waktunya.

JARINGAN

7

Saya sebagai pengelola keuangan/akuntansi telah

memanfaatkan jaringan internet diunit kerja

sebagai penghubung dalam pengiriman

informasi yang dibutuhkan

SISTEM PENGENDALIAN INTERN PEMERINTAH

NO

PERTANYAAN

STS

TS

N

S

SS

LINGKUNGAN PENGENDALIAN

1

Instansi/lembaga harus menerapkan kode etik

secara tertulis.

2

Pimpinan Instansi/lembaga harus memberikan

contoh dalam berperilaku mengikuti kode etik.

PENILAIAN RISIKO

3

Menerapkan penentuan batas dan penentuan

toleransi.

4

Menerapkan pengendalian intern dan manajemen

KEGIATAN PENGENDALIAN

5

Setiap transaksi dan aktivitas didukung dengan

otorisasi dari pihak yang berwenang.

6

Menerapkan pemisahan tugas yang memadai.

INFORMASI DAN KOMUNIKASI

7

Menerapkan sistem informasi untuk

melaksanakan tanggung jawab.

8

Melaksanakan sistem akuntansi yang

memungkinkan audit.

PEMANTAUAN

9

Dalam waktu yang tidak ditentukan pimpinan

melakukan pemeriksaan mendadak terhadap

catatan akuntansi

KOMITMEN ORGANISASI

NO

PERTANYAAN

STS

TS

N

S

SS

1

Keinginan dalam berkomitmen yang kuat

dalam mempertahankan keanggotaan di

dalam Organisasi

2

Memahami setiap peraturan yang digunakan

sebagai pedoman dalam melakukan

pemeriksaan

3

Mengerjakan pekerjaan walaupun pimpinan

tidak ada dikantor

4

Saya bekerja atas kemauan dan dorongan diri

sendiri

5

Kesiapan untuk berusaha dengan

sungguh-sungguh atas nama organisasi

6

Saya mengerjakan pekerjaan dinas terlebih

dahulu daripada pekerjaan pribadi

7

Melakukan pekerjaan tepat waktu dengan

hasil yang baik

8

Motivasi berasal dari diri sendiri untuk

melakukan suatu pekerjaan

9

Tidak ada unsur paksaan dalam bekerja

sehingga karyawan tidak merasa terbebani

10

Saya merasa tidak komitmen jika

meninggalkan pekerjaan di tempat saya

11

Saya memikirkan cara agar hasil kerja saya

menjadi lebih baik

12

Ketidak hadiran seorang karyawan akan

mengganggu kelancaran di unit kerja

13

Bersedia mengerjakan pekerjaan baru dan

memberikan hasil yang terbaik dari setiap

pekerjaan

KUALITAS LAPORAN KEUANGAN

NO

PERTANYAAN

STS

TS

N

S

SS

RELEVAN

1

Informasi yang ada dalam laporan keuangan

sesuai dengan harapan dan kebutuhan.

2

Laporan keuangan yang dihasilkan dapat

membantu dalam memperkirakan aktivitas

yang berhubungan dengan keuangan pada

periode berikutnya

3

Laporan keuangan dapat membantu dalam

mengambil keputusan

ANDAL

4

Informasi diarahkan pada kebutuhan umum

dan tidak berpihak pada kebutuhan pihak

tertentu.

5

Disetiap informasi dalam laporan keuangan

disertai dengan penjelasan yang rinci

sehingga kekeliruan dalam interpretasi dan

penggunaan informasi tersebut dapat dicegah

6

Informasi dalam laporan keuangan telah

menggambarkan secara jujur semua transaksi

dan peristiwa lainnya yang harus disajikan

7

Informasi yang disajikan dalam laporan

keuangan dapat diuji apabila pengujian

dilakukan oleh pihak yang berbeda hasilnya

tetap menunjukkan simpulan yang tidak

berbeda jauh

DAPAT DIBANDINGKAN

8

Informasi laporan keuangan dapat

dibandingkan dengan laporan keuangan

periode Sebelumnya atau laporan keuangan

entitas pelaporan lain pada umumnya

DAPAT DIPAHAMI

9

Seluruh informasi yang disajikan dalam

laporan keuangan (Neraca, LRA, dan CaLK)

dapat dipahami dengan mudah.

10

Informasi dalam laporan keuangan

dinyatakan dalam istilah yang mudah

dipahami.

11

Informasi yang disajikan Dalam laporan

keuangan dapat dipahami oleh pengguna dan

dinyatakan dalam bentuk serta istilah yang

disesuaikan dengan batas pemahaman para

pengguna

KUALITAS SDM

NO

PERTANYAAN

STS

TS

N

S

SS

TANGGUNG JAWAB

1

Saya telah mengerti peran dan fungsi yang jelas

dalam pengelolaan keuangan.

2

Saya menjalankan tugas sesuai dengan fungsi

akuntansi yang sesungguhnya

3

Saya bekerja berdasarkan pedoman mengenai

proses akuntansi yang telah ada.

PENDIDIKAN

4

Paling tidak 10 persen dari staf subbagian

keuangan akuntansi lulusan D3 akuntansi atau

lebih tinggi.

PELATIHAN

5

Saya telah mendapatkan pelatihan untuk dapat

menunjang kemampuan bekerja di bidang

akuntansi.

6

Saya memahami materi pelatihan yang

diberikan

7

Materi pelatihan yang saya ikuti diberikan

sesuai dengan kebutuhan sebagai fungsi

pengelola keuangan

PENGALAMAN

8

Saya memiliki pengalaman untuk menjalankan

tugas di bidang akuntansi.

9

Saya sudah berpengalaman di bidang akuntansi,

sehingga dapat membantu saya mengurangi

Tabel Uji Faktor

Keterangan :

PA

: Pemahaman Akuntansi

PTI

: Pemanfaatan Teknologi Informasi

PIA

: Peran Internal Auditor

SPIP

: Sistem Pengendalian Intern Akuntansi

P SAP

: Penerapan SAP

KO

: Komitmen Organisasi

P PPK-SKPD : Peran Pejabat Penatausahaan Keuangan SKPD

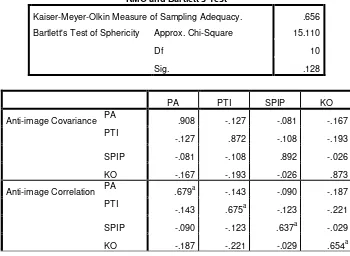

KMO and Bartlett's Test

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. .656

Bartlett's Test of Sphericity Approx. Chi-Square 15.110

Communalities

Initial Extraction

PA 1.000 .514

PTI 1.000 .475

SPIP 1.000 .606

KO 1.000 .534

Extraction Method: Principal

Uji Validitas dan Reliabilitas Pemahaman Akuntansi

Item DeletedScale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's

Uji Validitas dan Reliabilitas Pemanfaatan Teknologi Informasi

Reliability Statistics Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Uji Validitas dan Reliabilitas Sistem Pengendalian Intern Pemerintah

Item DeletedScale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's

Uji Validitas dan Reliabilitas Komitmen Organisasi

Reliability Statistics Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Uji Validitas dan Reliabilitas Kualitas Laporan Keuangan

Item DeletedScale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's

Uji Validitas dan Reliabilitas Kualitas Sumber Daya Manusia

Reliability Statistics Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Analisis Deskriptif

Uji Asumsi Klasik dan Regresi Linear Berganda

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 46

Normal Parametersa,,b Mean .0000000

Std. Deviation 4.09177090

Most Extreme Differences Absolute .075

Positive .075

Negative -.069

Kolmogorov-Smirnov Z .506

Asymp. Sig. (2-tailed) .960

Uji Koefesien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .640a .410 .352 4.287

a. Predictors: (Constant), KO(X4), PA(X1), SPIP(X3), PTI(X2) b. Dependent Variable: KLK(Y)

Uji Simultan (Uji F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 523.388 4 130.847 7.121 .000a

Residual 753.417 41 18.376

Total 1276.804 45

a. Predictors: (Constant), KO(X4), PA(X1), SPIP(X3), PTI(X2) b. Dependent Variable: KLK(Y)

Uji Parsial (Uji t) dan Uji Multikoleniaritas

CoefficientsaUji Heterokedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

a. Dependent Variable: Glejser_Heteroskedasticity

Hasil Pengujian Moderasi dengan Uji Residual

Coefficientsa

Model

Unstandardized Coefficients

Standardized

a. Dependent Variable: SDM(Z)

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .042a .002 -.021 2.58192

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .042a .002 -.021 2.58192

a. Predictors: (Constant), KLK(Y) b. Dependent Variable: abs_moderasi

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .530 1 .530 .079 .779a

Residual 293.319 44 6.666

Total 293.849 45

a. Predictors: (Constant), KLK(Y) b. Dependent Variable: abs_moderasi

Coefficientsa

Model

Unstandardized Coefficients

Standardized