ANALISIS PENGARUH NILAI DAN RATING

PENERBITAN OBLIGASI SYARIAH (SUKUK)

TERHADAP RETURN SAHAM

(STUDI PADA PERUSAHAAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA TAHUN 2007-2016)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

DWI MARTANINGSIH

NIM 21313015

PRODI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

ii

iii

ANALISIS PENGARUH NILAI DAN RATING

PENERBITAN OBLIGASI SYARIAH (SUKUK)

TERHADAP RETURN SAHAM

(STUDI PADA PERUSAHAAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA TAHUN 2007-2016)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

DWI MARTANINGSIH

NIM 21313015

PRODI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

viii MOTTO

“… Cukuplah Allah (menjadipenolong) bagi kami danDiasebaik

-

baikpelindung.”

(QS.Ali „Imran:173)

“Barangsiapa yang keluaruntukmencariilmumakaiaberada di jalan Allah

hinggaiapulang.” (HR. Turmudzi)

Today is cruel. Tomorrow is crueler. And the day after tomorrow is beautiful.

Most people die when it‟s ”tomorrow evening” and don‟t get a chance to see the

sunrise.

ix

PERSEMBAHAN

Ucapan syukur kepada Allah SWT, taburan cinta dan kasih sayang-Mu telah memberiku kekuatan dan membekaliku dengan ilmu. Atas karunia dan kemudahan yang Engkau berikan akhirnya skripsi yang sederhana ini bisa terselesaikan. Kupersembahkan skripsi ini kepada:

1. Orang tua saya, Ibu Sri Ruwiyati (Almh) dan Bapak Komari (Alm), terima kasih atas segala perjuangan ibu dan ayah. Semoga anakmu ini bisa menjadi seperti yang ibu dan ayah harapkan dan semoga surga menjadi tempat ibu dan ayah kembali.

2. Surya Edy Kusuma yang telah memberi semangat dan meluangkan banyak waktu serta pikiran dalam proses pembuatan skripsi ini, semoga engkaulah yang ditunjuk Allah untuk menjadi imamku.

3. Sahabat dan teman-teman, khususnya Maharani, Queentesa, Helmi, Juli dan Rida yang telah memberi semangat juang kepada saya.

x

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang Maha Pengasih lagi Maha Penyayang yang telah memberikan kesehatan dan kemudahan bagi penulis dalam menyelesaikan penyusunan skripsi yang berjudul “Analisis Pengaruh Nilai dan

Rating Penerbitan Obligasi Syariah (Sukuk) Terhadap Return Saham (Studi pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2016)” dengan lancar.

Shalawat serta salam semoga selalu tercurahkan kepada junjungan kita, Nabi Muhammad SAW yang kita harapkan syafa‟atnya di Yaumul Qiyamah.

Penulis menyadari dalam proses penyusunan skripsi ini tidak lepas dari bantuan banyak pihak baik yang terlibat secara langsung maupun tak langsung. Oleh karena itu, penulis mengucapkan terima kasih kepada:

1. Bapak Dr. H. Rahmat Hariyadi, M.Pd selaku Rektor Institut Agama Islam Negeri Salatiga.

2. Bapak Dr. Anton Bawono, SE,. M.SI selaku Dekan Fakultas Ekonomi dan Bisnis Islam.

3. Ibu Fetria Eka Yudiana, M.SI selaku Ketua Program Studi Fakultas Ekonomi dan Bisnis Islam.

4. Bapak Dr. Faqih Nabhan, M.M. selaku Pembimbing Skripsi yang telah sabra membimbing penulis dalam penyusunan skripsi ini.

xi

6. Seluruh Dosen dan Staf IAIN Salatiga yang telah membantu penulis dalam menempuh studi selama ini.

7. Sumber inspirasiku dan penyemangat hidupku yaitu kedua orang tua (Ibu Sri Ruwiyati (Almh) dan Bapak Komari (Alm)), adik-adik tersayang (Dek Huda dan Dek „Afa), terima kasih untuk semua kesempatan dan kepercayaan yang telah diberikan selama ini.

8. Teman-temanku Maharani, Queentesa, Helmi, Juli, Rida dan Nida yang telah memberi semangat kepada penulis.

9. Sahabat dunia akhirat Surya Edy Kusuma yang telah bersedia direpotkan selama penyusunan skripsi ini.

10.Kelurga besar PS S1 angkatan 2013 yang telah memberikan warna tersendiri

dalam hidupku. Terima kasih… See you on top ya!

11.Semua pihak yang telah membantu dalam penyelesaian skripsi ini yang tidak dapat penulis sebutkan satu per satu.

Salatiga, 6 September 2017

xii ABSTRAK

Martaningsih, Dwi. 2017. Analisis Pengaruh Nilai dan Rating Penerbitan Obligasi Syariah (Sukuk) Terhadap Return Saham (Stud ipada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2016).

Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S-1 Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Faqih Nabhan, M.M. Tujuan penelitian ini adalah untuk mengetahui pengaruh nilai penerbitan obligasi syariah (sukuk) dan rating penerbitan obligasi syariah (sukuk) terhadap

cumulative abnormal return dengan nilai perusahaan sebagai variabel intervening. Penelitian ini menggunakan jenis penelitian kuantitatif dengan menggunakan path analysis sebagai alat analisis.

Populasi dalam penelitian ini adalah seluruh perusahaan yang menerbitkanobligasi syariah (sukuk) dan terdaftar di Bursa Efek Indonesia pada tahun 2007 - 2016 sebanyak 14 perusahaan. Berdasarkan kriteia purposive sampling diperoleh sampel sebanyak 37 penerbitan obligasi syariah (sukuk). Metode analisis data yang digunakandalam penelitian ini antara lain : uji normalitas, uji asumsi klasik, analisis regresilinier berganda, uji simultan (F), uji parsial (t), dan koefisien determinasi.

Hasil penelitian ini menunjukkan bahwa nilai penerbitan obligasi syariah (sukuk) tidak berpengaruh terhadap return saham,nilai penerbitan obligasi syariah (sukuk) tidak berpengaruh terhadap nilai perusahan, nilai perusahaan berpengaruh positif terhadap return saham dan rating penerbitan obligasi syariah (sukuk) berpengaruh positif terhadap return saham.

xiii

PERNYATAAN BEBAS PLAGIAT ... vi

MOTTO... viii

D. Kegunaan Penelitian... 12

E. Sistematika Penulisan... 12

xiv

7. Signalling Theory ... 46

C. Kerangka Penelitian ... 47

D. Hipotesis ... 49

BAB III METODE PENELITIAN... 54

A. Jenis Penelitian ... 54

B. Jenis dan Sumber Data ... 54

C. Populasi dan Sampel ... 55

D. Metode Pengumpulan Data ... 59

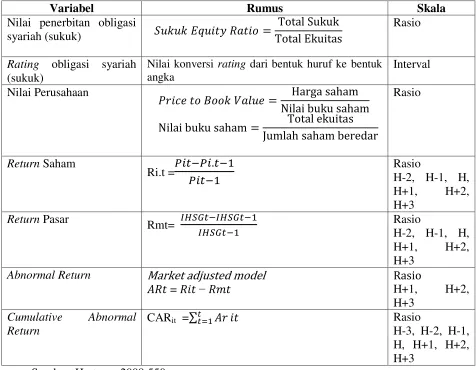

E. Definisi Konsep dan Operasional Variabel ... 59

1. Definisi Konsep Variabel ... 59

2. Definisi Operasional Variabel ... 62

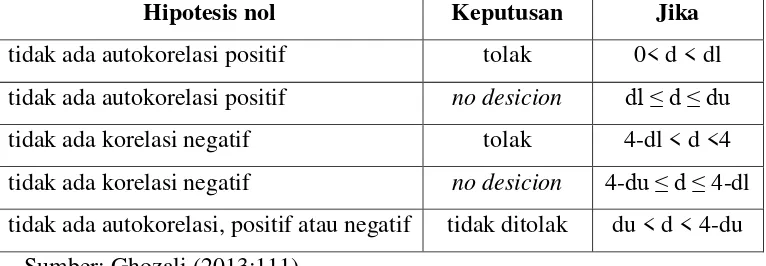

F. Alat Analisis Data ... 67

1. Uji Asumsi Klasik ... 67

2. Uji Analisis Regresi Berganda ... 72

3. Uji F ... 73

4. Uji t-test ... 73

5. Koefisien Determinasi ... 74

BAB IV ANALISIS DATA ... 75

A. Deskripsi Obyek Penelitian ... 75

1. Deskriptif Penelitian ... 75

2. Deskriptif Statistik ... 76

B. Analisis Data ... 77

1. Uji Asumsi Klasik ... 77

a) Uji Normalitas... 77

b) Uji Multikolonearitas ... 80

c) Uji Heteroskedastisitas ... 82

d) Uji Autokorelasi ... 85

2. Uji Analisis Regresi Berganda ... 87

a) Analisis Regresi Tahap 1 ... 87

b) Analisis Regresi Tahap 2 ... 90

xv

3. Pembahasan ... 97

BAB V PENUTUP ... 102

A. Kesimpulan ... 102

B. Saran ... 102

DAFTAR PUSTAKA ... 104

xvi

DAFTAR TABEL

Tabel 1.1 Research Gap ... 9

Tabel 2.1 Penelitian Terdahulu ... 18

Tabel 2.2 Perbedaan Antara Obligasi Syariah (Sukuk) dan Obligasi Konvensional ... 30

Tabel 2.3 Hipotesis... 53

Tabel 3.1 Penentuan Sampel Penelitian ... 56

Tabel 3.2 Sampel Penelitian ... 56

Tabel 3.3 Rating Acuan Obligasi Syariah (Sukuk) ... 63

Tabel 3.4 Definisi Operasional Variabel ... 66

Tabel 3.5 Pengambilan Keputusan Durbin Watson ... 71

Tabel 4.1 Deskriptif Statistik ... 77

Tabel 4.2 Hasil Uji Normalitas dengan Kolmogorov-Smirnov ... 81

Tabel 4.3 Hasil Uji Multikolonieritas ... 82

Tabel 4.4 Hasil Uji Glejser Model 1 ... 85

Tabel 4.5 Hasil Uji Glejser Model 2 ... 86

Tabel 4.6 Pengukuran Uji Durbin Watson ... 87

Tabel 4.7 Hasil Uji Durbin Watson Model 1 ... 88

Tabel 4.8 Hasil Uji Durbin Watson Model 2 ... 88

Tabel 4.9 Hasil Regresi Berganda Tahap 1 ... 89

Tabel 4.10 Hasil Regresi Berganda Tahap 2 ... 92

Tabel 4.11 Besaran Pengaruh Langsung dan Tak Langsung ... 97

xvii

DAFTAR GAMBAR

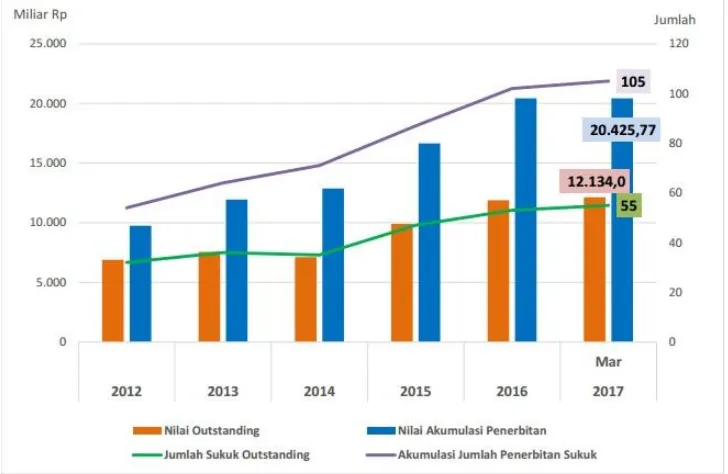

Gambar 1.1 Grafik Perkembangan Nilai Emisi Sukuk di Indonesia

Tahun 2012 s.d 2017 ... 3

Gambar 2.1 Kerangka Penelitian ... 49

Gambar 4.1 Uji Normalitas Model 1... 79

Gambar 4.2 Uji Normalitas Model 2... 80

Gambar 4.3 Grafik Scatterplot Model 1 ... 84

Gambar 4.4 Grafik Scatterplot Model 2 ... 84

xviii

DAFTAR LAMPIRAN

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Selama ini banyak orang memahami bisnis adalah bisnis, yang tujuan utamanya mendapat keuntungan sebanyak-banyaknya. Hukum ekomoni klasik yang mengendalikan modal sekecil mungkin dan mengeruk keuntungan sebesar mungkin telah menjadikan para pelaku bisnis menghalalkan segala cara untuk meraih keuntungan, mulai dari cara memperoleh bahan baku, bahan yang digunakan, tempat produksi, pengelolaannya, dan pemasarannya dilakukan seefektif dan seefisien mungkin (Saifullah, 2011:128). Hal ini tidak mengherankan jika para pelaku bisnis jarang memperhatikan tanggungjawab sosial dan mengabaikan etika bisnis.

prinsipnya tidak bertentangan dengan ajaran Islam adalah dengan cara berinvestasi pada pasar modal syariah (Huda dan Nasution, 2007:3).

Pasar modal syariah di Indonesia diawali dengan diterbitkannya pertama kali reksadana syariah yaitu reksadana Danareksa Syariah pada tanggal 25 Juni 1997 dan diikuti dengan diterbitkannya obligasi syariah pada akhir tahun 2002 (Barlinti, 2010:133).

Sejak pertama kali diterbitkan tahun 2002, penerbitan obligasi syariah di pasar modal Indonesia terus mengalami perkembangan, sampai Maret 2017 secara kumulatif terdapat 105 penerbitan sukuk korporasi oleh emiten dengan total emisi sebesar Rp 20.425,77 miliar. Dari jumlah tersebut, per Maret 2017 ada 55 sukuk korporasi yang masih outstanding dengan nilai Rp 12.134,0 miliar. Adapun trend

Sumber: Otoritas Jasa Keuangan (2017)

Gambar 1.1 Grafik Perkembangan Nilai Emisi Sukuk di Indonesia Tahun 2012 s.d 2017

sebagai alternatif pendanaannya selain menerbitkan saham yang selama ini sudah biasa dilakukan.

Prinsip obligasi syariah (sukuk) pada dasarnya berbeda dengan obligasi konvensional. Semenjak ada perbedaan pendapat fiqh bahwa bunga diharamkan dalam Islam, maka muncul pertanyaan-pertanyaan tentang diskonto dalam evaluasi investasi. Maka instrument-instrumen yang mempunyai komponen bunga keluar dari daftar investasi halal. Seperti halnya perusahaan yang menjamin dana melalui alat utang jangka panjang seperti obligasi konvensional pasti memberikan pendapatan kepada investor berupa bunga atau kupon (Huda dan Nasution, 2007:85). Obligasi konvensional pun merupakan salah satu produk pendanaan utang yang tidak halal. Kemudian muncul alternatif yang dinamakan obligasi syariah (sukuk).

Sebagaimana diketahui, secara umum untuk memenuhi kebutuhan dana perusahaan dalam menjalankan aktivitasnya, perusahaan dapat memilih alternatif sumber dana tambahan yang ada, antara lain melalui saham atau utang jangka panjang (obligasi). Kedua jenis sumber dana ini memiliki kelebihan dan kekurangan yang harus dipertimbangkan oleh perusahaan karena akan mengubah struktur modal yang ada.

obligasi syariah (sukuk) merupakan salah satu bentuk kebijakan perusahaan yang akan berdampak pada terjadinya perubahan struktur modal perusahaan (Mujahid, 2010:9).

Informasi mengenai pengumuman penerbitan obligasi syariah (sukuk) akan direspon oleh investor. Jika investor benar-benar memanfaatkan informasi tersebut dalam pengambilan keputusan investasinya, maka pengumuman tersebut akan mempengaruhi reaksi pasar yang tercermin pada perubahan harga saham (Pratama, 2013:5).

Septianingtyas (2012:4) menyatakan jika investor memandang positif peristiwa penerbitan obligasi syariah (sukuk), maka return saham perusahaan akan mengalami kenaikan seiring naiknya harga saham perusahaan. Sebaliknya, jika investor memandang negatif peristiwa penerbitan obligasi syariah (sukuk), maka return saham akan mengalami penurunan seiring menurunnya harga saham perusahaan.

Tercukupinya supply barang dan jasa akan mendorong pergerakan demand dari konsumen. Keseimbangan harga yang tercapai dari aktivitas ekonomi ini akan turut menciptakan tingkat keuntungan yang optimal, sehingga net income

perusahaan akan semakin meningkat. Semakin besar net income menunjukan semakin efektif perusahaan dalam menjalankan aktivitas operasionalnya, sehingga kinerja keuangan perusahaan pun semakin meningkat. Dengan meningkatnya kinerja keuangan perusahaan maka hal ini berdampak positif terhadap cumulative abnormal return saham (Savitri, 2015:690). Dalam penelitian ini, peneliti memfokuskan return atas investasi penerbitan obligasi syariah (sukuk) melalui

cumulative abnormal return yang diperoleh dengan mengakumulasi abnormal return saham yang terjadi.

Keputusan penganggaran modal atau keputusan investasi adalah keputusan untuk berinvestasi dalam aset berwujud maupun tak berwujud. Keputusan investasi dimulai dengan identifikasi peluang investasi, yang sering disebut dengan proyek investasi modal. Manajer keuangan harus membantu perusahaan mengidentifikasi proyek-proyek yang menjanjikan dan memutuskan berapa banyak yang akan diinvestasikan dalam proyek. Jika perusahaan mampu menciptakan keputusan investasi yang tepat maka aset perusahaan akan menghasilkan kinerja yang optimal sehingga memberikan sinyal positif bagi investor yang nantinya akan meningkatkan harga saham dan menaikkan nilai perusahaan (Ansori, 2010:172).

Penelitian sebelumnya yang dilakukan oleh Septianingtyas (2012) yang meneliti pengaruh nilai dan rating penerbitan obligasi syariah (sukuk) perusahaan terhadap return saham pada perusahaan yang menerbitkan obligasi syariah (sukuk) dan terdaftar di Bursa Efek Indonesia tahun 2002 - 2009 memperoleh hasil bahwa secara parsial maupun simultan nilai dan rating penerbitan obligasi syariah (sukuk) berpengaruh positif dan signifikan terehadap return saham.

Selain itu, Kusumawati (2014) juga memperoleh hasil penelitian yang sama dengan Septianingtyas (2012) bahwa bond rating memiliki pengaruh yang signifikan terhadap return saham dengan bantuan ROA dan leverage sebagai variabel kontrol.

menunjukkan bahwa nilai penerbitan sukuk memiliki kandungan informasi yang cukup terhadap keputusan yang diambil oleh investor.

Berbeda dengan penelitian tersebut, penelitian yang dilakukan oleh Savitri (2015) dan Pratama (2013) menunjukkan bahwa nilai dan peringkat obligasi syariah (sukuk) tidak mempunyai pengaruh signifikan terhadap reaksi pasar. Penelitian dari Sumardi (2007) menyimpulkan bahwa penerbitan obligasi syariah (sukuk) tidak berpengaruh terhadap cumulative abnormal return saham. Hasil tersebut didukung oleh penelitian oleh Mujahid dan Fitrijanti (2010) yang menyimpulkan nilai dan rating penerbitan obligasi syariah, baik secara simultan maupun parsial tidak berpengaruh signifikan terhadap cumulative abnormal return.

Perbedaan hasil penelitian itulah yang menjadi dasar penulis untuk melakukan penelitian ini. Selain itu, dilihat dari gambar 1.1 yang menggambarkan tentang perkembangan nilai emisi sukuk di Indonesia yang selalu mengalami peningkatan juga menjadi dasar dalam penelitian ini, karena penduduk Indonesia tertarik dengan jenis investasi obligasi syariah (sukuk).

Berdasarkan uraian di atas, maka penulis akan meneliti kembali mengenai pengaruh penerbitan obligasi syariah (sukuk) terhadap reaksi pasar modal dengan

judul penelitian “Analisa Pengaruh Penerbitan Obligasi Syariah (Sukuk) terhadap

(event) yang informasinya dipublikasikan sebagai suatu pengumuman. Perbedaan penelitian ini dengan penelitian sebelumnya adalah penggunaan sampel, periode penelitian, dan pemilihan data. Penelitian ini menerima saran dari penelitian-penelitian sebelumnya dengan memperluas populasi yang digunakan dan memperpanjang periode waktu penelitian. Selain itu, peneliti menggunakan nilai perusahaan sebagai variabel intervening.

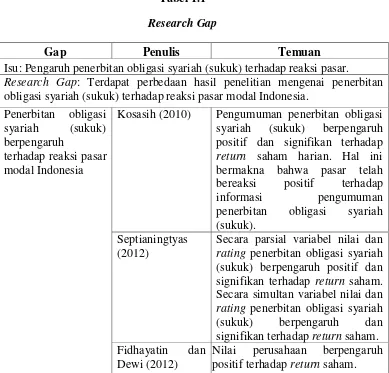

Tabel 1.1 Research Gap

Gap Penulis Temuan

Isu: Pengaruh penerbitan obligasi syariah (sukuk) terhadap reaksi pasar.

Research Gap: Terdapat perbedaan hasil penelitian mengenai penerbitan obligasi syariah (sukuk) terhadap reaksi pasar modal Indonesia.

Penerbitan obligasi

Kosasih (2010) Pengumuman penerbitan obligasi syariah (sukuk) berpengaruh positif dan signifikan terhadap

return saham harian. Hal ini bermakna bahwa pasar telah bereaksi positif terhadap informasi pengumuman penerbitan obligasi syariah (sukuk).

Septianingtyas (2012)

Secara parsial variabel nilai dan

rating penerbitan obligasi syariah (sukuk) berpengaruh positif dan signifikan terhadap return saham. Secara simultan variabel nilai dan

rating penerbitan obligasi syariah (sukuk) berpengaruh dan signifikan terhadap return saham. Fidhayatin dan

Dewi (2012)

Nilai perusahaan berpengaruh positif terhadap return saham.

Lanjutan Tabel 1.1

Gap Penulis Temuan

Kusumawati (2014)

Bond rating memiliki pengaruh yang signifikan terhadap return

saham dengan bantuan ROA dan

leverage sebagai variabel kontrol. Arifina (2016) Nilai dan rating penerbitan sukuk

berpengaruh positif terhadap

return saham, menunjukkan bahwa nilai penerbitan sukuk memiliki kandungan informasi yang cukup terhadap keputusan yang diambil oleh investor.

Sumardi (2007) Penerbitan obligasi syariah (sukuk) tidak berpengaruh terhadap

cumulative abnormal return

saham. Mujahid dan

Fitrijanti (2010)

Nilai dan rating penerbitan obligasi syariah, baik secara simultan maupun parsial tidak berpengaruh signifikan terhadap

cumulative abnormal return.

Pratama (2013) Nilai penerbitan obligasi syariah (sukuk) perusahaan tidak berpengaruh terhadap return

saham.

Prihapsari (2015) Nilai penerbitan obligasi syariah (sukuk) perusahaan tidak berpengaruh terhadap nilai perusahaan.

Sumber: Kosasih (2010), Septianingtyas (2012), Fidhayatin dan Dewi (2012), Pratama (2013), Kusumawati (2014), Arifina (2016), Sumardi (2007), Mujahid dan Fitrijanti (2010), Prihapsari (2015)

terbaru dari penelitian yang ada dan pertimbangan belum ada penelitian sejenis yang dilakukan pada tahun yang bersangkutan.

B. Rumusan Masalah

Mengacu pada latar belakang di atas, rumusan masalah dalam penelitian ini adalah:

1. Bagaimana pengaruh nilai penerbitan obligasi syariah (sukuk) terhadap

return saham?

2. Bagaimana pengaruh nilai penerbitan obligasi syariah (sukuk) terhadap nilai perusahaan?

3. Bagaimana pengaruh nilai perusahaan terhadap return saham?

4. Bagaimana pengaruh rating obligasi syariah (sukuk) terhadap return

saham?

C. Tujuan Penelitian

Penelitian yang dilakukan penulis bertujuan untuk:

1. Menjelaskan pengaruh nilai penerbitan obligasi syariah (sukuk) terhadap return saham.

2. Menjelaskan pengaruh nilai penerbitan obligasi syariah (sukuk) terhadap nilai perusahaan.

3. Menjelaskan pengaruh nilai perusahaan terhadap return saham.

4. Menjelaskan pengaruh rating obligasi syariah (sukuk) terhadap return

D. Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat memberi kegunaan berikut:

1. Menjadi tambahan referensi dan memberi kontribusi pada perkembangan studi mengenai penerbitan obligasi syariah (sukuk) di pasar modal terutama pasar modal Indonesia.

2. Memberikan informasi kepada investor mengenai return saham perusahaan yang mengeluarkan obligasi syariah (sukuk) sehingga dapat digunakan sebagai masukan dalam melakukan investasi di pasar modal.

3. Bagi perusahaan penerbit obligasi syariah (sukuk) diharapkan penelitian ini dapat digunakan sebagai bukti empiris untuk mengkaji dampak kebijakan perusahaan dalam menerbitkan obligasi syariah (sukuk).

E. Sistematika Penulisan

Sistematika penulisan dibuat untuk memudahkan dalam memahami penelitian yang diuraikan penulis. Sistematika penulisan disusun secara runtut yang terdiri dari lima bab, yaitu sebagai berikut:

BAB I : PENDAHULUAN

BAB II : LANDASAN TEORI

Bab dua berisi landasan teori yang mencakup telaah pustaka sebagai ringkasan penelitian terdahulu dan posisi penelitian terkini; kerangka teori yang menjelaskan bangunan teori untuk menganalisis variabel penelitian; kerangka penelitian berupa model hipotesis dalam bentuk gambar yang menggambarkan posisi variabel yang akan diteliti dan hipotesis yang berisi hipotesis yang diajukan.

BAB III : METODE PENELITIAN

Bab tiga berisi metode penelitian yang mencakup jenis penelitian yang digunakan yaitu deskriptif-kuantitatif; lokasi dan waktu penelitian; populasi dan sampel; teknik pengumpulan data; skala pengukuran; definisi konsep dan operasional; uji instrument penelitian dan alat analisis.

BAB IV : ANALISA PENELITIAN

Bab empat berisi analisa penelitian yang mencakup deskripsi objek penelitian dan analisa data yang telah didapat dari data.

BAB V : PENUTUP

Bab lima berisi penutup yang mencakup kesimpulan dan saran berupa tindakan yang seharusnya dilakukan untuk penelitian selanjutnya.

14 BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian mengenai pengaruh penerbitan obligasi syariah (sukuk) terhadap reaksi pasar modal Indonesia telah dilakukan oleh beberapa peneliti. Adapun penelitian terdahulu yang berkaitan dengan penelitian ini antara lain:

1. Penelitian oleh Sumardi (2007) menyimpulkan bahwa penerbitan obligasi syariah (sukuk) berpengaruh terhadap harga saham. Penelitian tersebut dilakukan terhadap 30 sampel perusahaan yang menerbitkan obligasi syariah (sukuk) tahun 2000 - 2006 yang telah menerbitkan saham sebelumnya. Peneltian dilakukan dengan metode market model event study. Penelitian dilanjutkan dengan melihat pengaruh faktor leverage ratio dan PER terhadap perubahan abnormal return saham pada saat penerbitan obligasi syariah (sukuk) serta mengetahui perbedaan pengaruh tersebut pada rating obligasi yang berbeda. Pengujian dilakukan dengan metode paired-sample t-test untuk melihat apakah ada perbedaan

abnormal return yang positif sebelum dan sesudah event, dan regresi linier untuk melihat pengaruh variabel terikat (leverage ratio, PER, dan

abnormal return saham. Leverage ratio tidak berpengaruh positif terhadap

abnormal return saham dan rating tidak berpengaruh terhadap perubahan tersebut, tetapi PER berpengaruh positif dan signifikan terhadap return

saham, dan perbedaan rating memberikan perbedaan pada pengaruh tersebut.

2. Mujahid dan Fitrijanti (2010) melakukan penelitian mengenai penerbitan obligasi syariah (sukuk) yang diwakili oleh nilai dan rating dari

penerbitan obligasi syariah (sukuk) tersebut serta untuk reaksi pasar

digambarkan dengan kumulatif return saham yang abnormal. Penelitian menggunakan metode deskriptif dengan pendekatan survei. Subyek penelitian adalah 14 perusahaan yang telah menerbitkan obligasi syariah (sukuk) dan telah tercatat di Bursa Efek Indonesia pada periode 2002 - 2009. Metode statistik yang digunakan dalam penelitian adalah metode regresi linier berganda. Hasil dari penelitian menunjukkan bahwa tidak ada pengaruh yang signifikan dari penerbitan obligasi syariah (sukuk) terhadap kumulatif return saham yang abnormal.

syariah (sukuk). Hasil dari penelitian menunjukkan bahwa secara parsial maupun simultan nilai dan rating penerbitan obligasi syariah (sukuk) berpengaruh positif dan signifikan terhadap return saham. Hasil koefisien determinasi menunjukkan bahwa variabel bebas secara bersama-sama dapat menjelaskan variabel terikat sebesar 60,4% dan sisanya sebesar 39,6% dijelaskan oleh variabel lain yang tidak diteliti.

4. Selain mengenai penerbitan obligasi syariah (sukuk), nilai perusahaan juga turut mendukung penelitian ini, Fenandar (2012) melakukan penelitian untuk menganalisa pengaruh keputusan investasi, keputusan pendanaan, dan kebijakan dividen terhadap nilai perusahaan yang diukur dengan Price Book Value (PBV), dengan menggunakan data yang terdiri dari 94 perusahaan yang terdapat dalam Bursa Efek Indonesia. Populasi dari penelitian ini adalah perusahaan publik yang terdaftar dalam Bursa Efek Indonesia dengan perusahaan manufaktur sebagai sampel. Penelitian ini menggunakan metode purposive sampling. Analisis data yang digunakan dalam penelitian ini adalah uji asumsi klasik dan untuk uji hipotesis menggunakan analisis regresi berganda. Hasil dari penelitian ini menunjukkan bahwa keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan.

Bursa Efek Indonesia, baik yang mengalami perubahan upgrade maupun

downgrade. Variabel yang digunakan dalam penelitian adalah return

saham sebagai varabel dependent, bond rating sebagai variabel

independent, serta ROA (Return On Assets) dan leverage sebagai variabel kontrol. Data yang digunakan adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2008 - 2012 dengan jumlah sampel sebanyak 45 perusahaan. Penelitian ini merupakan penelitian event study.

Hasil penelitian menunjukkan bahwa bond rating memiliki pengaruh yang signifikan terhadap return saham dengan bantuan ROA dan leverage

sebagai variabel kontrol.

bahwa rating penerbitan obligasi syariah (sukuk) mampu mempengaruhi investor dalam keputusan investasi seperti halnya pada variabel nilai penerbitan obligasi syariah (sukuk).

Beberapa penelitian terdahulu yang menjadi referensi dalam penelitian ini dapat dilihat pada tabel 2.1.

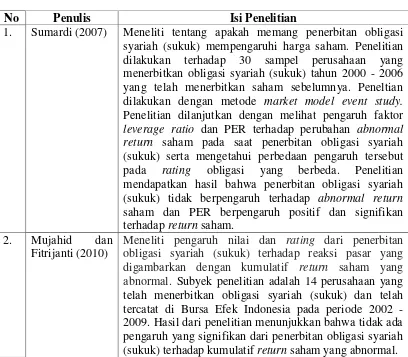

Tabel 2.1 Penelitian Terdahulu

No Penulis Isi Penelitian

1. Sumardi (2007) Meneliti tentang apakah memang penerbitan obligasi syariah (sukuk) mempengaruhi harga saham. Penelitian dilakukan terhadap 30 sampel perusahaan yang menerbitkan obligasi syariah (sukuk) tahun 2000 - 2006 yang telah menerbitkan saham sebelumnya. Peneltian dilakukan dengan metode market model event study.

Penelitian dilanjutkan dengan melihat pengaruh faktor

leverage ratio dan PER terhadap perubahan abnormal return saham pada saat penerbitan obligasi syariah (sukuk) serta mengetahui perbedaan pengaruh tersebut pada rating obligasi yang berbeda. Penelitian mendapatkan hasil bahwa penerbitan obligasi syariah (sukuk) tidak berpengaruh terhadap abnormal return

saham dan PER berpengaruh positif dan signifikan terhadap return saham.

2. Mujahid dan Fitrijanti (2010)

Meneliti pengaruh nilai dan rating dari penerbitan obligasi syariah (sukuk) terhadap reaksi pasar yang digambarkan dengan kumulatif return saham yang abnormal. Subyek penelitian adalah 14 perusahaan yang telah menerbitkan obligasi syariah (sukuk) dan telah tercatat di Bursa Efek Indonesia pada periode 2002 - 2009. Hasil dari penelitian menunjukkan bahwa tidak ada pengaruh yang signifikan dari penerbitan obligasi syariah (sukuk) terhadap kumulatif return saham yang abnormal.

Lanjutan Tabel 2.1

No Penulis Isi Penelitian

3. Septianingtyas (2012)

Mendeskripsikan dan menganalisis sejauh mana pengaruh nilai dan rating penerbitan obligasi syariah (sukuk) baik secara parsial maupun simultan terhadap return saham. Data yang digunakan adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2002 - 2009 dengan jumlah sampel sebanyak 32 penerbitan obligasi syariah (sukuk). Hasil dari penelitian menunjukkan bahwa secara parsial maupun simultan nilai dan rating

penerbitan obligasi syariah (sukuk) berpengaruh positif dan signifikan terhadap return saham.

4. Fenandar (2012) Menganalisa pengaruh keputusan investasi, keputusan pendanaan, dan kebijakan dividen terhadap nilai perusahaan yang diukur dengan Price Book Value (PBV), dengan menggunakan data yang terdiri dari 94 perusahaan yang terdapat dalam Bursa Efek Indonesia. Populasi dari penelitian ini adalah perusahaan publik yang terdaftar dalam Bursa Efek Indonesia dengan perusahaan manufaktur sebagai sampel. Hasil dari penelitian ini menunjukkan bahwa keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan.

5. Kusumawati (2014)

Menguji adanya pengaruh pengumuman perubahan bond rating terhadap return saham perusahaan di Bursa Efek Indonesia, baik yang mengalami perubahan upgrade

maupun downgrade. Variabel yang digunakan dalam penelitian adalah return saham sebagai varabel

dependent, bond rating sebagai variabel independent,

serta ROA (Return On Assets) dan leverage sebagai variabel kontrol. Data yang digunakan adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2008 - 2012 dengan jumlah sampel sebanyak 45 perusahaan. Hasil penelitian menunjukkan bahwa bond rating memiliki pengaruh yang signifikan terhadap return

saham dengan bantuan ROA dan leverage sebagai variabel kontrol.

Lanjutan Tabel 2.1

No Penulis Isi Penelitian

6. Arifina (2016) Variabel bebas dari penelitian yaitu nilai dan rating

penerbitan obligasi syariah (sukuk), sedangkan return

saham sebagai variabel terikat. Populasi yang digunakan adalah perusahaan-perusahaan yang menerbitkan obligasi syariah (sukuk) yang listing di Bursa Efek Indonesia pada tahun 2009 - 2015 dan terdapat 36 penerbitan obligasi syariah (sukuk) sebagai sampel. Hasil dari penelitian adalah nilai dan rating penerbitan obligasi syariah (sukuk) berpengaruh positif terhadap return saham.

Sumber: Sumardi (2007), Mujahid dan Fitrijanti (2010), Septianingtyas (2012), Fenandar (2012), Kusumawati (2014), Arifina (2016)

B. Kerangka Teori 1. Pasar Modal

a) Pengertian Pasar Modal

Menurut Undang-Undang Pasar Modal No. 8 tahun 1995 tentang

Pasar Modal, “Pasar Modal adalah kegiatan yang bersangkutan dengan

Penawaran Umum dan perdagangan Efek, Perusahaan Publik yang berkaitan dengan Efek yang diterbitkannya, serta lembaga dan profesi

yang berkaitan dengan Efek”.

Sedangkan menurut Siegel dan Shim (1999:68), “pasar modal

adalah pusat perdagangan utang jangka panjang dan saham perusahaan”. Adapun menurut Husnan (2001) dalam Pratama (2013:10) mendefinisikan pasar modal sebagai instrumen keuangan (sekuritas) jangka panjang yang bisa diperjual belikan, baik dalam bentuk utang maupun modal sendiri, baik yang diterbitkan pemerintah maupun perusahaan swasta.

Dari beberapa definisi tersebut maka dapat disimpulkan bahwa pasar modal adalah pasar untuk melakukan penawaran umum dan perdagangan efek yang diterbitkan oleh perusahaan publik maupun pemerintah serta lembaga dan profesi yang berkaitan dengan efek.

pendanaan bagi perusahaan untuk pengembangan usahanya melalui penerbitan efek syariah dan sebagai sarana investasi efek syariah bagi investor.

b) Instrumen Pasar Modal

Instrumen pasar modal dalam konteks praktis lebih banyak dikenal dengan sebutan sekuritas. Sekuritas, atau juga disebut efek atau surat berharga, merupakan aset finansial yang menyatakan klaim keuangan. Pasar modal pada prinsipnya merupakan pasar untuk sekuritas jangka panjangbaik berbentuk utang maupun ekuitas (modal sendiri) serta berbagai produk turunannya. Tandelilin (2010:30) menyebutkan sekuritas jangka panjang yang saat ini diperdagangkan di pasar modal Indonesia antara lain:

a) Saham biasa (common stock) adalah sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan dimana pemiliknya disebut juga pemegang saham.

b) Saham preferen (preferred stock) merupakan saham yang memiliki karakteristik gabungan antara saham biasa dan obligasi.

d) Waran adalah hak untuk membeli saham pada waktu dan harga yang sudah ditentukan.

e) Obligasi (bond) adalah tanda bukti perusahaan memiliki utang jangka panjang kepada masyarakat yaitu di atas 3 tahun.

f) Obligasi konversi memiliki karakteristik dengan obligasi biasa hanya saja sekuritas ini dapat ditukar dengan saham biasa.

g) Kontrak berjangka (future contract) merupakan suatu perjanjian yang dibuat hari ini untuk mengharuskan adanya transaksi di masa mendatang.

h) Kontrak opsi (option contract) adalah perjanjian yang memberi hak kepada pemiliknya, tetapi bukan kewajiban, untuk membeli atau menjual suatu aset tertentu pada harga tertentu selama waktu tertentu.

i) Reksa dana merupakan wadah yang berisi sekumpulan sekuritas yang dikelola oleh perusahaan investasi dan dibeli oleh investor.

2. Pasar Efisien

yang diperdagangkan telah mencerminkan semua informasi yang tersedia. Pasar efisien dan semua informasi bisa diakses secara mudah dan dengan biaya yang murah oleh semua pihak di pasar, maka harga yang terbentuk adalah harga keseimbangan, sehingga tidak seorang investor pun bisa memperoleh keuntungan tak normal dengan memanfaatkan informasi yang dimilikinya (Tandelilin, 2010:218 - 219).

Fama (1970) dalam Hartono (2007:381) menyajikan 3 macam bentuk utama dari efisiensi pasar, yaitu:

1) Efisiensi pasar bentuk lemah (weak form)

Pasar dikatakan efisien dalam bentuk lemah jika harga-harga dari sekuritas tercermin secara penuh mengenai informasi masa lalu. Informasi ini merupakan informasi yang sudah terjadi. Jika pasar efisien secara bentuk lemah, maka nilai-nilai masa lalu tidak dapat digunakan untuk memprediksi harga sekarang.

2) Efisiensi pasar bentuk setengah kuat (semi strong form efficiency)

a) informasi yang dipublikasi hanya mempengaruhi harga sekuritas dari perusahaan yang mempublikasi informasi tersebut. Informasi ini biasanya berbentuk

corporate event seperti pengumuman laba, pengumuman pembagian dividen dan sebagainya. b) Informasi yang dipublikasikan yang mempengaruhi

harga-harga sekuritas sejumlah perusahaan. Informasi ini seperti pengumuman peraturan pemerintah, peraturan perundang-undangan, pengumuman penggantian pemimpin dan sebagainya.

c) Informasi yang dipublikasikan yang mempengaruhi harga-harga sekuritas semua perusahaan yang terdaftar di pasar saham.

3) Efisiensi pasar bentuk kuat (strong form efficiency)

Pasar dikatakan efisien dalam bentuk kuat jika harga-harga sekuritas secara penuh mencerminkan (fully reflect)

3. Investasi

a) Pengertian Investasi

Menurut Sunariyah (2006:4) investasi merupakan penanaman modal pada satu atau lebih aktiva yang dimiliki dan biasanya memiliki jangka waktu yang panjang dengan harapan memperoleh keuntungan di masa yang akan datang, di mana tindakan penanaman modal tersebut dilakukan oleh individu maupun entitas yang mempunyai kelebihan dana. Sedangkan Tandelilin (2010:2) investasi merupakan komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh keuntungan dimasa yang akan datang.

Berdasarkan beberapa pengertian investasi di atas, maka dapat disimpulkan bahwa investasi adalah aktivitas menyimpan atau menanamkan sejumlah uang pada suatu barang atau jasa, dengan tujuan untuk memperoleh sejumlah keuntungan di masa datang. Sementara pihak-pihak yang melakukan investasi disebut investor.

b) Risk and Return

Seorang investor membeli suatu saham dengan harapan memperoleh hasil pengembalian yang tinggi selama masa investasinya. Namun sering kali investor dihadapi pada suatu kenyataan dimana

actual return berbeda dengan expected return, perbedaan antara hasil yang diharapkan dengan hasil kenyataan tersebut merupakan sumber dari risiko. Perbedaan antara harapan dan kenyataan tersebut bersumber pada adanya suatu ketidakpastian (uncertainty) (Murhadi, 2009:36).

Tandelilin (2010:102) juga mengungkapkan hal serupa bahwa risiko merupakan kemungkinan perbedaan antara return aktual yang diterima dengan return harapan. Semakin besar kemungkinan perbedaannya, berarti semakin besar risiko investasi tersebut. Konsep risiko tidak terlepas kaitannya dengan return, karena investor selalu mengharapkan tingkat return yang sesuai atas setiap risiko investasi yang dihadapinya. Ketika orang membeli aset finansial, keuntungan atau kerugian dari investasi ini disebut return atas invetasi. Total return

atas investasi umumnya mempunyai 2 komponen. Pertama, tunai apa pun yang diterima ketika mempunyai investasi. Untuk saham, pembayaran tunai dari perusahaan kepada pemegang saham adalah dividen. Kedua, nilai aset yang dibeli mungkin berubah, yang berarti ada

peningkatan sehingga pemegangnya dikatakan memperoleh capital gain

atau juga bisa mengalami penurunan yang disebut capital loss.

4. Obligasi Syariah (Sukuk)

a) Pengertian Obligasi Syariah (Sukuk)

Sesuai dengan Fatwa Dewan Syariah Nasional No: 32/DSN-MUI/IX/2002 yang dikeluarkan oleh Majelis Ulama Indonesia, obligasi syariah atau sukuk adalah suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan emiten kepada pemegang obligasi syariah (sukuk) yang mewajibkan emiten untuk membayar pendapatan kepada pemegang obligasi syariah (sukuk) berupa bagi hasil/margin/fee, serta membayar kembali dana obligasi pada saat jatuh tempo.

b) Karakteristik Obligasi Syariah (Sukuk)

Obligasi syariah (sukuk) memiliki beberapa karakteristik. Pertama, obligasi syariah (sukuk) menekankan pendapatan investasi bukan berdasar kepada tingkat bunga yang telah ditentukan sebelumnya. Tingkat pendapatan dalam obligasi syariah (sukuk) berdasar kepada tingkat rasio bagi hasil (nisbah) yang besarannya telah disepakati oleh pihak emiten dan investor.

Kedua, dalam sistem pengawasannya selain diawasi oleh pihak Wali Amanat maka mekanisme obligasi syariah (sukuk) juga diawasi oleh Dewan Pengawas Syariah (di bawah Majelis Ulama Indonesia) sejak dari penerbitan obligasi sampai akhir dari masa penerbitan obligasi tersebut. Dengan adanya sistem ini maka prinsip kehati-hatian dan perlindungan kepada investor obligasi syariah (sukuk) diharapkan bisa lebih terjamin.

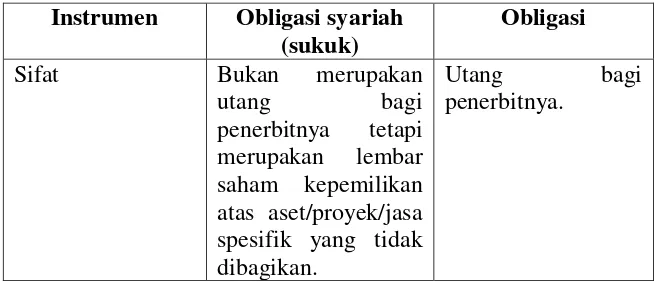

c) Perbedaan Obligasi Syariah (Sukuk) dan Obligasi Konvensional

Obligasi konvensional merupakan fixed income security yang memberikan bunga kepada pemegangnya sebagai pendapatan

bondholder. Hal ini sangat berbeda dengan karakteristik obligasi syariah (sukuk) yang tidak mendasar pada bunga tetapi pada bagi hasil/margin/fee. Selain itu, ada beberapa hal lain yang membedakan antara obligasi syariah (sukuk) dengan obligasi konvensional, diantaranya tentang syarat adanya underlying asset dalam penerbitan (Pratama, 2013:36).

Perbedaan antara obligasi syariah (sukuk) dan obligasi konvensional dapat dilihat lebih jelas pada tabel 2.2.

Tabel 2.2

Lanjutan Tabel 2.2

Tuntutan Pemilik menuntut atas aset/proyek/jasa Keamanan Keamanan djamin

oleh hak

Tujuan Harus diterbitkan hanya untuk tujuan

Lanjutan Tabel 2.2

d) Struktur Obligasi Syariah (Sukuk)

Menurut Huda dan Nasution (2007:88) obligasi syariah (sukuk) merupakan bentuk pendanaan sekaligus investasi dengan beberapa bentuk struktur yang dapat ditawarkan untuk tetap menghindarkan pada riba. Berdasarkan pengertian tersebut, obligasi syariah (sukuk) dapat memberikan:

a) Bagi hasil berdasarkan akad mudharabah, muqaradhah, qiradh atau musyarakah. Karena akad mudharabah atau musyarakah adalah kerjasama dengan skema bagi hasil pendapatan atau keuntungan.

b) Margin/fee berdasarkan akad murabahah atau salam atau

istishna‟ atau ijarah. Dengan akad

beli dengan skema cost plus basis, obligasi jenis ini akan memberikan fixed return.

Walaupun bentuk akad yang diterapkan dalam obligasi syariah (sukuk) itu banyak, namun dilihat dari akad yang digunakan sampai saat ini baru 2 jenis obligasi syariah (sukuk) yang sedang berkembang di Indonesia, yaitu obligasi syariah (sukuk) murabahah dan ijarah. Keduanya sesuai kaidah syariah namun bebeda dalam perhitungan, penilaian, dan pemberian hasil (return) (Sunarsih, 2008:66).

1. Obligasi syariah (sukuk) mudharabah

Obligasi mudharabah adalah skema kerja sama dengan skema bagi hasil pendapatan, obligasi jenis ini akan memberikan

return dengan menggunakan term indicative/expected return

karena sifatnya yang floating dan tergantung pada kinerja pendapatan yang dibagihasilkan.

Dalam Fatwa Dewan Syariah Nasional No. 33/DSN-MUI/IX/2002 dinyatakan bahwa obligasi syariah (sukuk) mudharabah adalah obligasi syariah (sukuk) yang menggunakan akad mudharabah.

a) Bentuk pendanaan yang paling sesuai untuk investasi dalam jumlah besar dan jangka yang relatif panjang.

b) Dapat digunakan untuk pendanaan umum (general financing).

c) Mudharabah merupakan pencampuran kerja sama antara modal dan jasa (kegiatan usaha) sehingga menjadikan strukturnya memungkinkan untuk tidak memerlukan jaminan atas aset yang spesifik. Hal ini berbeda dengan struktur yang menggunakan dasar akad jual beli yang mensyaratkan jaminan atas aset yang didanai.

d) Kecenderungan regional dan global, dari penggunaan struktur mudharabah dan bai bi-thaman ajil menjadi mudharabah dan ijarah.

2. Obligasi syariah ijarah

Ijarah merupakan akad pemindahan hak guna atas suatu barang atau jasa dalam waktu tertentu melalui pembayaran sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang tersebut. Pemegang obligasi ijarah akan mendapatkan keuntungan berupa fee (sewa) dari aset yang disewakan.

obligasi syariah ijarah. Dalam fatwa tersebut disebutkan bahwa obligasi syariah ijarah adalah obligasi syariah yang berdasarkan akad ijarah dengan memperhatikan substansi Fatwa Dewan Syariah Nasional MUI No. 09/DSN-MUI/IV/2000 tentang pembiayaan ijarah.

Dalam praktek, obligasi ijarah dapat dilakukan dengan dua cara:

1) Investor sebagai penyewa dan emiten sebagai perwakilan investor dan pemilik property sebagai orang yang menyewakan property. Dengna cara ini ada dua jenis kontrak yaitu: kontrak antara investor dengan emiten disebut kontrak wakala (agent contract) dan kontrak antara emiten dengan pemilik property disebut kontrak ijarah.

e) Penerbitan Obligasi Syariah (Sukuk)

Dalam penerbitan obligasi syariah (sukuk), akan melibatkan beberapa pihak yang saling terkait satu dengan yang lain. Pihak-pihak tersebut menurut Sunarsih (2008:63) adalah:

a) Obligor

Obligor adalah pihak yang bertanggung jawab atas pembayaran imbalan dan nilai nominal obligasi syariah (sukuk) yang diterbitkan sampai dengan obligasi syariah (sukuk) jatuh tempo. Dalam hal sovereign obligasi syariah (sukuk), obligor-nya adalah pemerintah.

b) Investor

Investor adalah pemegang obligasi syariah (sukuk) yang memiliki hak atas imbalan, marjin, dan nilai nominal obligasi syariah (sukuk) sesuai pertisipasi masing-masing.

c) Special Purpose Vehicle (SPV)

Special Purpose Vehicle (SPV) adalah badan hukum yang didirikan khusus untuk penerbitan obligasi syariah (sukuk).

Special Purpose Vehicle (SPV) berfungsi: (i) sebagai penerbit obligasi syariah (sukuk), (ii) menjadi counterpart

d) Trustee, bisa Principle Trustee atau Co Trustee

Trustee mewakili kepentingan pembeli obligasi, trustee

melakukan semacam penilaian terhadap perusahaan yang akan menerbitkan obligasi, untuk meminimalkan risiko yang akan ditanggung oleh obligor.

e) Appraiser

Appraiser adalah perusahaan yang melakukan penilaian terhadap aktiva tetap perusahaan yang akan melakukan emisi, untuk memperoleh nilai yang dipandang wajar.

f) Custody

Custody menyelenggarakan kegiatan penitipan, bertanggung jawab untuk menyimpan efek milik pemegang rekening dan memenuhi kewajiban lain sesuai dengan kontrak antara kustodian dan pemegang rekening. Kustodian bisa berupa Lembaga Penyimpanan dan Penyelesaian, Perusahaan Efek, dan Bank Umum yang telah memperoleh persetujuan Bapepam.

g) Shariah Advisor

Pernyataan syariah compliance tersebut bisa diperoleh dari individu yang diakui secara luas pengetahuannya di bidang syariah atau institusi yang khusus membidangi masalah syariah.

h) Manajer Investasi

Manajer investasi merupakan pihak yang mengelola dana yang dititipkan investor untuk diinvestasikan di pasar modal.

i) Paying Agent

Agen, biasanya sebuah bank komersial yang diberi wewenang oleh penerbit surat berharga untuk membayar kewajiban pokok dan bunga kepada pemegang surat berharga, agen tersebut bertindak sebagai pembayar dan menarik biaya untuk jasa pelayanan.

f) Nilai Penerbitan Obligasi Syariah (Sukuk)

g) Rating Penerbitan Obligasi Syariah (Sukuk)

Setiap penerbitan obligasi syariah (sukuk) korporasi kini wajib disertai pemeringkatan efek. Setiap perusahaan yang terdaftar di pasar modal atau emiten yang akan menerbitkan obligasi syariah (sukuk) wajib memperoleh peringkat efek dari perusahaan pemeringkat efek. Dalam dokumen pemeringkat efek, setidaknya harus ada informasi mengenai keunggulan emiten serta obligasi syariah (sukuk) yang diterbitkan. Dokumen juga harus memuat keterangan tentang kemampuan emiten memenuhi kewajibannya yang muncul dari penerbitan obligasi syariah (sukuk). Selain itu, dokumen itu harus memuat kelemahan emiten dan obligasi syariah (sukuk) yang diterbitkan serta kaitannya dengan risiko yang mungkin dihadapi pemegang efek (Revisi peraturan Bapepam-LK Nomor IX.C.11).

perusahaan yang mendapat izin serta menjadi market leader dalam pemberian rating adalah PT. PEFINDO (Pemeringkat Efek Indonesia) (Septianingtyas, 2012:33).

5. Saham

a) Pengertian Saham

Definisi saham menurut Fahmi (2015:67) adalah tanda bukti penyertaan kepemilikan modal/dana pada suatu perusahaan, kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya, serta persediaan yang siap untuk dijual.

Sedangkan menurut Tandelilin (2010:32) saham merupakan sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan. Apabila investor memiliki 1 juta lembar saham biasa suatu perusahaan dari total saham biasa yang berjumlah 100 juta lembar, maka ia memiliki 1% perusahaan tersebut.

b) Return Saham

Maka dapat disimpulkan return adalah laba yang diperoleh dari investasi saham.

Bentuk return dapat berupa return aktual ataupun return individu.

Return aktual (actual return) merupakan return yang telah terjadi yang dihitung berdasarkan data historis. Return aktual penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan serta sebagai dasar penentuan return ekspektasi (expected return) untuk mengukur risiko di masa yang akan dating. Sedangkan return ekspektasi adalah return yang diharapkan yang akan diperoleh oleh investor dimasa yang akan datang, jadi sifatnya belum terjadi. Return ekspektasi juga disebut sebagai return pasar yang dihitung berdasarkan Indeks Harga Saham Gabungan (IHSG) yang menunjukkan indeks harga saham semua saham yang diperjual-belikan di Bursa Efek Indonesia (Pratama, 2009).

c) Abnormal Return

Menurut Saunders dan Cornett (2008:672) definisi abnormal return adalah selisih dari tingkat return aktual dengan tingkat return

Reaksi pasar dapat diukur dengan melihat abnormal return.

Abnormal return saham dihitung sebagai selisih dari aktual return

saham individual dengan return pasar. Return pasar dihitung dengan menggunakan IHSG (Indeks Harga Saham Gabungan) yang merupakan selisih IHSG pada akhir dan awal periode, yang dibagi dengan IHSG pada awal periode (Pratama, 2009:133).

Abnormal return dikatakan positif pada saat tingkat keuntungan yang sebenarnya terjadi lebih besar dari tingkat keuntungan yang diharapkan (expected return). Sebaliknya, abnormal return dikatakan negatif pada saat tingkat keuntungan yang sebenarnya terjadi (actual return) lebih kecil dari tingkat keuntungan yang diharapkan (expected return). Dapat dikatakan pasar akan menerima abnormal return apabila suatu pengumuman mempunyai kandungan informasi (Anom, 2009:171).

Hartono (2010:54) mengatakan penjumlahan abnormal return

6. Nilai Perusahaan

a) Pengertian Nilai Perusahaan

Menurut Suad (2008:7) nilai perusahaan merupakan harga yang bersedia dibayarkan oleh calon pembeli apabila perusahaan tesebut dijual. Nilai perusahaan dapat tercermin pada harga saham perusahaan, harga saham yang tinggi menunjukkan bahwa nilai perusahaan yang tinggi. Nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan terus meningkat. Menurut Keown dkk (2001:2-4) dari sudut pandang investor, harga pasar saham mencerminkan nilai perusahaan dan seluruh kompleksitas risiko dunia nyata perusahaan yang mencerminkan keputusan-keputusan investasi, pendanaan dan dividen. Nilai perusahaan adalah nilai pasar atas surat berharga utang dan ekuitas perusahaan yang diedarkan.

Dengan demikian dapat ditarik kesimpulan bahwa nilai perusahaan adalah nilai pasar atas seluruh komponen keuangan suatu perusahaan apabila perusahaan dijual yang tergambar dalam harga saham perusaahaan.

b) Rasio Nilai Perusahaan

nilai buku per sahamnya. Adapun rasio nilai pasar yang dapat digunakan yaitu:

a) Price Earning Ratio (PER)

Menurut Eduardus (2001:191) PER menggambarkan rasio atau perbandingan antara harga saham terhadap earning

perusahaan. Menurut Sofyan (2010:311), rasio ini menunjukkan perbandingan antara harga saham di pasar atau harga perdana yang ditawarkan dibandingkan dengan pendapatan yang diterima. PER yang tinggi menunjukkan ekspektasi investor tentang prestasi perusahaan di masa yang akan datang cukup tinggi. Jadi dapat disimpulkan bahwa PER adalah rasio antara harga saham dengan laba per lembar saham yang diperoleh pemilik yang mencerminkan prospek dan pertumbuhan perusahaan dimasa yang akan dating.

b) Price to Book Value (PBV)

satu, yang menunjukkan bahwa nilai pasar saham lebih besar dari nilai bukunya. Nilai buku per lembar saham dihitung dengan total aset perusahaan dikurangi dengan total kewajibannya dan selisihnya kemudian dibagi dengan jumlah lembar saham beredar. Ada beberapa keunggulan PBV, yaitu nilai buku merupakan ukuran yang stabil dan sederhana yang dapat dibandingkan dengan harga pasar. Keunggulan kedua adalah PBV dapat dibandingkan antar perusahaan sejenis untuk menunjukkan tanda mahal atau murahnya suatu saham, dan yang terakhir perusahaan dengan laba negatif, yang tidak dapat dihitung dengan PER, dapat dievaluasi dengan PBV (Weston dan Copeland, 1999:142).

c) Tobins’s Q Ratio

Menurut Ross dkk (2009:93), menyatakan bawa rasio Tobin’s

ini maka akan semakin menarik investor untuk melakukan investasi. Akan tetapi dalam prakteknya, rasio Tobins’s Q sulit untuk dihitung dengan akurat karena memperkirakan biaya penggantian aset sebuah perusahaan bukanlah suatu pekerjaan yang mudah menurut Ross dkk (2009:93).

7. Signalling Theory

Signaling theory yang digunakan dalam penelitian ini lebih mengarah kepada suatu pertanda yang dapat ditangkap oleh para investor mengenai berbagai informasi yang relevan yang masuk ke pasar modal. Pertanda tersebut dapat berarti positif maupun negatif. Apabila positif, maka investor akan makin tertarik untuk berinvestasi di dalam pasar modal tersebut, dan sebaliknya pertanda yang negatif dapat membuat investor beralih kepada investasi lainnya yang lebih menguntungkan.

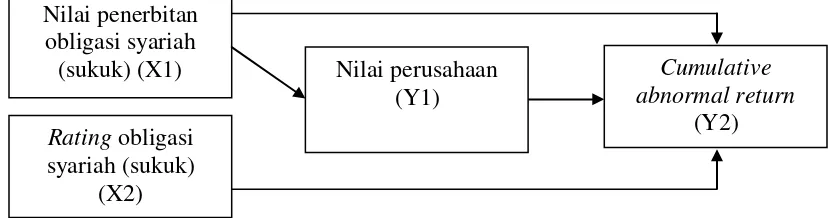

C. Kerangka Penelitian

Penerbitan obligasi merupakan salah satu bentuk kebijakan perusahaan yang akan berdampak pada terjadinya struktur modal perusahaan. Apabila informasi diterbitkannya obligasi oleh perusahaan merupakan informasi yang memiliki makna bagi pasar maka akan tercermin dari adanya fluktuasi harga saham. Hal ini terjadi karena para investor bersifat mengantisipasi informasi yang memberikan indikasi baik positif maupun negatif. Fluktuasi harga saham yang terjadi di sekitar hari pengumuman penerbitan obligasi memberikan peluang bagi investor untuk dapat memperoleh return baik di bawah atau di atas return normal yang disebut abnormal return.

semakin tinggi nilai perusahaan maka semakin besar kemakmuran yang akan diterima oleh pemilik perusahaan. Bagi perusahaan-perusahaan yang go public, nilai perusahaan dapat direfleksikan melalui harga pasar saham (Ansori, 2010:154).

Menurut Hartono (2010:410), reaksi pasar dapat diukur dengan menggunakan

Berdasarkan uraian tersebut, maka dapat disusun kerangka penelitian sebagai berikut:

Sumber: Peneliti

Gambar 2.1 Kerangka Penelitian

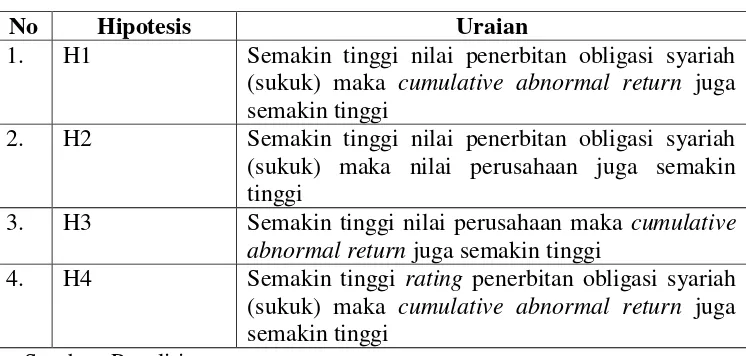

D. Hipotesis

Reaksi pasar ditunjukan dengan adanya perubahan harga dari sekuritas bersangkutan yang dapat diukur dengan cumulative abnormal return (Hartono, 2010:95). Dalam penelitian ini peneliti menggunakan ukuran cumulative abnormal return saham karena penerbitan obligasi syariah (sukuk) memiliki kandungan informasi yang memengaruhi perilaku pasar dan harga sekuritas.

Kosasih (2010) menyimpulkan bahwa perolehan return harian saham pada periode sebelum tanggal pengumuman penerbitan obligasi syariah (sukuk) secara umum cenderung menurun. Perolehan return harian saham sesudah pengumuman penerbitan obligasi syariah (sukuk) secara umum cenderung meningkat. Selama 5 periode return sesudah peristiwa pengumuman obligasi syariah (sukuk) tersebut.

Pengumuman penerbitan obligasi syariah (sukuk) berpengaruh positif dan signifikan terhadap return saham harian. Hal ini bermakna bahwa pasar telah bereaksi positif terhadap informasi pengumuman penerbitan obligasi syariah (sukuk), dan obligasi syariah (sukuk) menjadi instrumen yang dipertimbangkan oleh investor ketika mengambil keputusan dalam perdagangan saham. Pernyataan tersebut didukung penelitian dari Arifina (2016) yang mengungkapkan bahwa apabila nilai penerbitan obligasi syariah (sukuk) suatu perusahaan tinggi maka return saham yang didapat juga akan tinggi. Penelitian ini menunjukkan bahwa nilai penerbitan obligasi syariah (sukuk) memiliki kandungan informasi yang cukup terhadap keputusan yang diambil oleh investor. Informasi nilai penerbitan obligasi syariah (sukuk) secara tersendiri akan dijadikan pertimbangan oleh investor dalam pengambilan keputusan investasi. Maka hipotesis pertama dalam penelitian ini adalah sebagai berikut:

H1 : Semakin tinggi nilai penerbitan obligasi syariah (sukuk) maka

cumulative abnormal return juga semakin tinggi.

dapat mengurangi bagian earning yang dibayarkan untuk pajak sehingga perusahaan dapat meningkatkan nilai dari perusahaan dan memberikan keuntungan bagi pemegang saham. Maka hipotesis kedua dalam penelitian ini adalah sebagai berikut:

H2 : Semakin tinggi nilai penerbitan obligasi syariah (sukuk) maka nilai perusahaan juga semakin tinggi.

Fidhayatin dan Dewi (2012) melakukan penelitian dimana nilai perusahaan digunakan untuk memaksimalkan tujuan perusahaan melalui peningkatan kemakmuran pemegang saham. Penelitian tersebut menggunakan market to book value ratio sebagai proksi nilai perusahaan. Penelitian tersebut menggunakan market to book value ratio karena apabila harga saham lebih tinggi dari nilai buku maka menunjukkan bahwa perusahaan akan mendapatkan laba jadi nilai perusahaan akan tinggi dan return pun juga akan tinggi. Semakin tinggi market to book value ratio

perusahaan. Hal ini akan berpengaruh juga pada minat investor untuk membeli saham, dengan adanya penawaran dari investor pada harga saham mengakibatkan harga yang tinggi maka return pun juga akan tinggi. Maka hipotesis ketiga dalam penelitian ini adalah sebagai berikut:

H3 : Semakin tinggi nilai perusahaan maka cumulative abnormal return

juga semakin tinggi.

Septianingtyas (2012) melakukan penelitian mengenai obligasi syariah (sukuk) dan menyimpulkan bahwa secara parsial maupun simultan nilai dan rating

penerbitan obligasi syariah (sukuk) berpengaruh positif dan signifikan terhadap

return saham. Hasil tersebut didukung oleh Arifina (2016) yang menunjukkan bahwa terdapat pengaruh yang signifikan antara variabel rating penerbitan obligasi syariah (sukuk) terhadap variabel return saham. Informasi rating obligasi syariah (sukuk) perusahaan memberikan informasi terhadap keputusan yang akan diambil oleh investor. Semakin baik rating penerbitan obligasi syariah (sukuk) maka return saham akan semakin tinggi, karena rating penerbitan obligasi syariah (sukuk) bisa menunjukkan tingkat likuiditas dan solvabilitas perusahaan dalam jangka pendek maupun jangka panjang yang bisa berguna bagi investor. Maka hipotesis keempat adalah sebagai berikut:

H4 : Semakin tinggi rating penerbitan obligasi syariah (sukuk) maka

cumulative abnormal return juga semakin tinggi.

Tabel 2.3 Hipotesis

No Hipotesis Uraian

1. H1 Semakin tinggi nilai penerbitan obligasi syariah (sukuk) maka cumulative abnormal return juga semakin tinggi

2. H2 Semakin tinggi nilai penerbitan obligasi syariah (sukuk) maka nilai perusahaan juga semakin tinggi

3. H3 Semakin tinggi nilai perusahaan maka cumulative abnormal return juga semakin tinggi

4. H4 Semakin tinggi rating penerbitan obligasi syariah (sukuk) maka cumulative abnormal return juga semakin tinggi

54 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian pada penelitian ini adalah penelitian kuantitatif. Menurut Sugiyono (2009:8) metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu. Metode penelitian kuantitatif secara umum memiliki teknik pengambilan sampel yang dilakukan secara random, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

B. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang telah dikumpulkan orang lain atau lembaga pengumpul data, dan data sekunder dapat berupa publikasi yang diterbitkan oleh lembaga atau instansi tertentu seperti BEI. Data yang digunakan dalam penelitian ini bersumber dari jumlah emisi obligasi syariah (sukuk), total ekuitas perusahaan penerbit obligasi syariah (sukuk), rating

obligasi syariah (sukuk), harga saham harian, nilai buku saham, jumlah saham beredar dan IHSG. Data tersebut tersedia di website Otoritas Jasa Keuangan (OJK),

C. Populasi dan Sampel

Populasi menurut Sugiyono (2009:61) adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi pada penelitian ini adalah perusahaan yang menerbitkan saham yang terdaftar dalam Bursa Efek Indonesia (BEI) periode 2007 - 2016. Berdasarkan data yang didapatkan dari publikasi Otoritas Jasa Keuangan (OJK) terdapat 14 perusahaan yang menerbitkan obligasi syariah (sukuk).

Menurut Sugiyono (2009:81) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Pemilihan sampel dalam penelitian ini diambil dengan menggunakan purposive sampling. Ferdinand (2014:179) menyebutkan bahwa purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu atau subyektif. Metode ini menetapkan bahwa setiap elemen tidak mempunyai kesempatan yang sama untuk menjadi sampel penelitian, tetapi hanya elemen yang memenuhi syarat tertentu saja yang dapat dipilih.

Pemilihan sampel berdasarkan kriteria - kriteria sebagai berikut:

a. Perusahaan yang terdaftar di Bursa Efek Indonesia periode 2007 - 2016. b. Perusahaan yang menerbitkan obligasi syariah (sukuk) periode 2007 -

2016.

Berdasarkan kriteria - kriteria di atas, maka diperoleh sampel sebanyak 12 perusahaan untuk periode 2007 – 2016 dengan jumlah penerbitan obligasi syariah (sukuk) sebanyak 37. Adapun penentuan sampel dapat dilihat dalam tabel 3.1.

Tabel 3.1

Penentuan Sampel Penelitian

Kriteria Jumlah

Total perusahaan yang menerbitkan obligasi syariah (sukuk) di Bursa Efek Indonesia periode 2007 - 2016

14 Total perusahaan yang tidak memiliki ketersediaan data

yang dibutuhkan dalam penelitian

NO Nama Obligasi Syariah (Sukuk)

NAMA

PERUSAHAAN KODE

1 Sukuk Ijarah Berkelanjutan I

Tahap III Tahun 2015 Seri A PT Indosat Tbk ISAT IIIA 2015 2 Sukuk Ijarah Berkelanjutan I

Tahap III Tahun 2015 Seri B PT Indosat Tbk ISAT IIIB 2015 3 Sukuk Ijarah Berkelanjutan I

Tahap I Tahun 2015 Seri B PT XL Axiata Tbk EXCL IB 2015 4 Sukuk Ijarah Berkelanjutan I

Tahap I Tahun 2015 Seri C PT XL Axiata Tbk EXCL IC 2015 5 Sukuk Ijarah Berkelanjutan I

Tahap I Tahun 2015 Seri D PT XL Axiata Tbk EXCL ID 2015 6 Sukuk Ijarah Berkelanjutan I

Tahap II Tahun 2015 Seri B PT Indosat Tbk ISAT IIB 2015