MANAJEMEN LEMBAGA

KEUANGAN

LEASING

I. Pengertian Leasing

Leasing menurut Prof.R.Subekti, S.H. di dalam bukunya `Aneka Perjanjian` Adalah tidak lain dari pada perjanjian sewa – menyewa yang telah berkembang di kalangan para

pengusaha, dimana ”lessor” menyewakan suatu perangkat alat perusahaan (mesin –

mesin) termasuk servis, pemeliharaan dan lain – lain kepada ”lessee” untuk suatu jangka waktu tertentu. Pengertian lessor adalah perusahaan yang melakukan kegiatan usaha

leasing dengan menyediakan berbagai macam barang modal, sedangkan lessee adalah nasabah yang menginginkan barang modal tersebut.

Leasing berasal dari bahasa Inggris “to lease” yang berarti menyewakan. Namun leasing

mempunyai persyaratan tertentu, sehingga tidak bisa disamakan dengan sewa-menyewa biasa. Leasing atau yang lebih sering disebut dengan sewa guna usaha adalah setiap kegiatan pembiayaan perusahaan dalam bentuk penyediaan barang modal untuk digunakan oleh suatu perusahaan selama jangka waktu tertentu berdasarkan pembayaran-pembayaran secara berkala disertai hak pilih (opsi) bagi perusahaan tersebut untuk membeli barang modal yang bersangkutan atau memperpanjang jangka waktu leasing

berdasarkan nilai sisa yang telah disepakati bersama.

Keputusan Menteri Keuangan No. 1169/KMK. 01/1991 tertanggal 21 Nopember 1991 tentang kegiatan lessing atau sewa guna usaha. Leasing adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara leasing dengan hak opsi (Finance Lease) maupun leasing tanpa hak opsi (Operating Lease) untuk digunakan oleh lesse

selama jangka waktu tertentu berdasarkan pembayaran secara berkala. Yang dimaksud Finance Lease adalah kegiatan leasing di mana lesse pada akhir kontrak mempunyai hak opsi untuk membeli obyek leasing berdasarkan nilai sisa yang disepakati. Sedangkan, yang dimaksud dengan operating lease adalah kegitan leasing dengan lesse pada akhir kontrak tidak mempunyai hak opsi untuk membeli obyek leasing.

Kegiatan utama perusahaan sewa guna usaha adalah bergerak di bidang pembiayaan untuk keperluan barang – barang modal yang diinginkan oleh neasabah dimana nasabah membutuhkan suatu barang – barang modal yang akan dibayar secara kredit atau disewa yang bisa dilakukan di perusahaan leasing. Berikut adalah lembaga yang dapat melakukan usaha leasing:

- Lembaga Keuangan Bank - Lembaga Keuangan Non Bank - Perusahaan Nasional

- Perusahaan Campuran

Perusahaan leasing tidak boleh melakukan kegiatan yang dilakukan oleh bank seperti memberikan simpanan dan kredit dalam bentuk utang.

II. Dasar Hukum Leasing

Surat Keputusan Bersama Menteri Keuangan, Menteri Perdagangan dan Menteri Perindustrian No. Kep. 122/MK/2/1974, No. 32/M/SK/2/1974 dan No.30/Kpb/I/1974

tanggal 7 Februari 1974 tentang “Perijinan Usaha leasing”. Untuk mendukung

650/MK/IV/5/1974 tanggal 6 Mei 1974 tentang penegasan ketentuan pajak paenjualan dan besarnya bea meterai terhadap usaha leasing. Ketentuan minimum modal disetor untuk pendirian suatu perusahaan pembiayaan yang melakukan kegiatan usaha leasing

diatur dalam Pakdes 20, 1988 dengan Keputusan Menteri Keuangan No. 1251/KMK.013/1988 tanggal 20 Desember 1988, dengan jumlah modal disetor atau simpanan wajib dan pokok ditetapkan sebagai berikut:

- Perusahaan Swasta Nasional sebar Rp 3 Milyar

- Perusahaan Patungan Indonesia – Asing sebesar Rp 10 Milyar - Koperasi sebesar 3 Milyar

III. Kegiatan Leasing

Dalam Surat Keputusan Menteri Keuangan Nomor 1169/KMK.01/1991 Tanggal 21 November 1991, kegiatan leasing dapat dilakukan dengan dua cara yaitu Financial leasing dan operating leasing.

1. Melakukan sewa guna usaha dengan hak opsi bagi lesse (Financial leasing)

Pada teknik pembiyaan ini, lesse memiliki hak untuk mengembalikan, memperpanjang atau membeli barang modal yang di berikan oleh lessor. Dalam sewa guna ini, lessee yang membutuhkan suatu barang modal menentukan sendiri jenis dan spesifikasi barang yang dibutuhkan dan mengadakan negosiasi langsung dengan suplier mengenai harga, syarat-syarat pemeliharaaan serta hal-hal lain yang berhubungan dengan pengoperasian barang tersebut. Lessor hanya akan membayarkan barang modal tersebut kepada supplier dan diberikan kepada lessee. Setelah itu, lessee akan membayarkan uang sewa kepada lessor berkala sesuai dengan perjanjian yang telah disetujui bersama. Financial leasing dapat dibagi kedalam bentuk – bentuk sebagai berikut:

a. Direct Finance Lease

memberikan dana segar kepada lessee atas kebutuhan dana dari lessee. Pada saat ini terjadi, lesse masih dapat menggunakan barang modal tersebut sesuai dengan jangka waktu yang disetujui. Metode leasing ini dimaksudkan untuk memperoleh tambahan dana untuk modal kerja. Jadi transaksi leasing di sini bersifat

refinancing.

c. Leverage Lease

Dalam proses ini, pihak yang terlibat dalam proses adalah lessor, lessee, kreditor jangka panjang dalam membiayai leasing. Dengan proses ini, lessor

mengeluarkan dana tidak sampai 100% dan sisanya akan dibantu oleh pihak ketiga. Selain itu, lessor tidak bertanggung jawab atas keterlambatan pembayaran yang diakibatkan oleh lessee.

d. Syndicated Lease

Pembiayaan leasing yang dilakukan lebih dari satu lessor atau satu objek leasing akibat dari ketidakmampuan suatu lessor untuk memberikan dana atau untuk mengurangi resiko yang sangat tinggi. Setelah berkerja sama, lessor akan dipilih untuk dijadikan koordinator lessor dalam melakukan perjanjiang dengan lessee

dan transaksi dengan supplier.

e. Cross Border Lease

Cross border lease adalah transaksi leasing yang dilakukan di luar batas suatu negara, di mana lessor berkedudukan di negara berbeda dengan negara lessee. Metode ini merupakan metode yang kompleks dan khusus. Transaksi ini biasanya dilakukan dengan membeli barang yang di-lease-kan pada akhir kontrak. Hal ini dilakukan untuk keselamatan dari pihak lessor. Metode ini memiliki tingkat resiko yang tinggi bagi lessor. Kompleksitas dalam transaksi leasing

internasional bagi lessor ini meliputi beberapa masalah antara lain:

- Pertimbangan politis dimana lessee tinggal - Peraturan mengenai pemilikan oleh pihak asing

- Perpajakan yaitu mengenai perpajakan dobel (double taxation).

- Ketentuan repatriasi penghasilan termasuk masalah pengaturan penggunaan

valuta asing negara lesse

- Peraturan penyusutan

- Bea masuk barang dan ketentuan Impornya.

f. Vendor Program

Vendor program atau disebut juga vendor lease adalah suatu metode penjualan yang dilakukan oleh produsen atau dealer di mana perusahaan leasing

memberikan atau menyediakan fasilitas leasing kepada pembeli barang. Dalam mekanisme transaksi vendor program ini, lessor membayar kepada vendor sesuai dengan harga barang yang dipilih atau ditentukan oleh pembeli (lessee). Selanjutnya pembayaran sewa atau angsuran oleh lessee dapat dilakukan langsung kepada lessor, atau dapat dibayarkan melalui vendor yang bersangkutan. Cara pembayaran tersebut dapat dilakukan sesuai perjanjian. 2. Melakukan sewa guna usaha dengan hak tanpa opsi bagi lesse (Operating leasing)

perjanjian leasing kapanpun serta mengembalikan barang modal tersebut kepada

lessor.

IV. Pihak – pihak yang terlibat dalam kegiatan Leasing

Pada bagian ini akan dijelaskan mengenai pihak – pihak yang terlibat pada kegiatan

leasing. Pihak – pihak ini memiliki peran tersendiri untuk membantu proses kegiatan

leasing agar tidak terjadi keasalahan atau penyimpangan perjanjian. Berikut adalah pihak

– pihak yang terlibat:

No Pihak Pengertian Jenis Teknik Pembiyaan

Financial Lease Operating Lease

1. Lessor perusahaan atau

pihak yang

2. Lessee perusahaan atau

4. Bank

Dalam hal ini lessee dikenakan biaya asuransi dan apabila terjadi sesuatu, maka perusahaan akan menanggung resiko sebesar sesuai dengan perjanjian terhadap barang yang di

leasingnya

5. Asuransi Suatu pihak atau lembaga yang bisa dijadikan sebagai alat peminjam dana bagi lessor.

V. Jenis – Jenis Perusahaan Leasing

Jenis – jenis dibagi menjadi tiga kelompok yaitu:

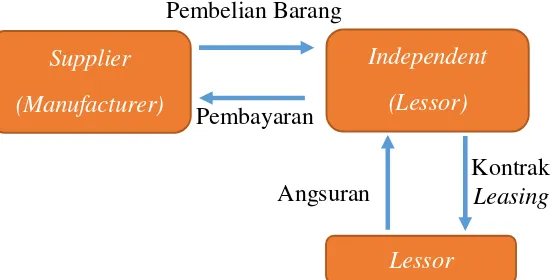

1. Independent Leasing

Merupakan perusahaan leasing yang berdiri sendiri dapat sekaligus sebagai supplier atau membeli barang- barang modal dari supplier lain untuk disewakan. Lembaga keuangan yang terlibat dalam kegiatan usaha leasing, adalah bank, perusahaan dan lembaga keuangan lainnya yang disebut sebagai lessor

independen. Contoh: Adira, WOM, SOF (Summit Oto Finance), FIF (Federal International Finance– Honda). Berikut adalah gambar mekanisme independent leasing:

Gambar 5.1 Mekanisme Independent Lessor

Dalam gambar tersebut ditunjukkan bahwa lessor tidak hanya bertemu langsung dengan lessee. Pada kenyataannya, ada beberapa perusahaan lembaga keuangan yang memberikan pembiayaan leasing kepada perusahaan leasing. Selain itu, supplier juga bisa mendapatkan biaya dari lesser independen yang sering disebut dengan vendor program.

2. Captive Lessor

Captive lessor ini akan tercipta apabila pemasok atau produsen mendirikan perusahaan leasing sendiri untuk membiayai produk-produknya. Hal ini dapat terjadi apabila pihak pemasok menyediakan pembiayaan leasing sendiri, maka akan dapat meningkatkan kemampuan penjualan melebihi tingkat penjualan dengan menggunakan pembiayaan tradisional. Contoh: ACC (Astra Credit Company), BAF (Busan Auto Finance– Yamaha) Indomobil Finance– Suzuki.

Captive Lessor ini sering disebut sebagai twoparty lessor. Pihak pertama terdiri atas perusahaan induk dan pihak kedua merupakan anak perusahaan leasing

(subsidiary) dan pihak kedua adalah lessee atau pengguna barang modal. Berikut adalah mekanisme captive lessor:

Gambar 5.2 Mekanisme Captive Lesser

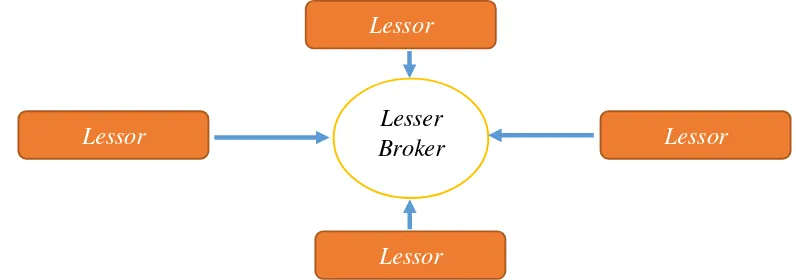

3. Lease Broker

Perusahaan jenis ini memiliki kegiatan utama untuk mempertemukan lessee untuk memperoleh barang modal kepada pihak lessor untuk disewakan. Jadi dalam hal ini lease broker hanya sebagai perantara antara pihak pihak lessor dan pihak

lessee. Broker leasing tidak memiliki barang modal leasing yang

mengatasnamakan namanya. Broker leasing juga menawarkan jasa – jasa dalam usaha leasing sesuai dengan apa yang dibutuhkan nasabah. Berikut adalah mekanisme broker leasing:

Gambar 5.3 Mekanisme Broker Leasing

VI. Mekanisme Operasional Leasing

Leasing pada prinsipnya merupakan suatu industri multidisiplin yang meliputi antara lain bidang perpajakan, keuangan, dan konsep akuntansi. Penerapan dasar dari konsep leasing

ini adalah terjadi transaksi antara lessor yang memberikan barang modal dan lessee yang membayar uang sewa dari barang modal tersebut.

Gambar 6.1 Mekanisme leasing sederhana

Supplier

(Manufacturer)

Independent

(Lessor)

Lessor

Pembayaran Penjualan barang

Angsuran Kontrak Leasing

Lessor

Lessor

Lessor

Lessor Lesser

Broker

Lessor Lessee

Pada prakteknya, leasing memiliki beberapa unsur – unsur yang ada pada perjanjian seperti pembiayaan perusahaan, penyediaan barang – barang modal, jangka waktu

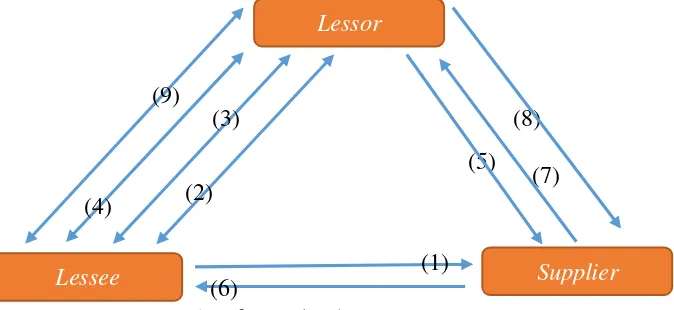

leasing, pembayaran secara berkala, adanya hak pilih (opsi) atau tidak dan adakah nilai sisa yang disetujui. Dimana dalam perjanjian leasing akan memuat informasi pribadi mengenai lessee, bagaimana cara pembayaran, barang yang dinginkan lessee, syarat kepemilikannya, jangka waktu leasing, serta kewajiban – kewajiban yang harus dijalani oleh lessor dan lessee. Perjanjian tersebut disebut dengan lease agreement. Untuk mencapai persetujuan itu, lessee harus melakukan prosedur permohonan fasilitas seperti gambar 6.2 mengenai mekanisme umum permohonan failitas leasing kepada lessor.

Gambar 6.2 Mekanisme Umum Leasing

Keterangan gambar 6.2 adalah sebagai berikut:

1. Lessee menghubungi supplier untuk pemilihan dan penentuan jenis barang, spesifikasi, harga, jangka waktu pengiriman, jaminan purnajual atas barang yang akan di-lease

2. Lessee melakukan negoasiasi dengan lessor mengenai kebutuhan pembiayaan barang modal. Pada tahap awal ini, lessee dapat meminta lease quotation yang tidak mengikat dari lessor. Dalam lease quotation ini dimuat mengenai syarat-syarat pokok pembiayaan leasing antara lain : keterangan barang, cash security deposit, residual value, asuransi, biaya administrasi, jaminan uang sewa dan persyaratan-persyaratan lainnya.

3. Lessor mengirimkan letter of offer atau commitment letter kepada lessee yang berisi syarat-syarat pokok persetujuan lessor untuk membiayai barang modal yang dibutuhkan lessee tersebut. Apabila lessee menyetujui semua ketentuan dan persyaratan dalam letter of offer, kemudian lessee menandatangani dan mengembalikannya kepada lessor.

4. Penandatanganan kontrak leasing setelah semua persyaratan dipenuhi lessee. Kontrak leasing tersebut sekurang-kurangnya mencakup hal-hal antara lain : pihak-pihak yang terlibat, hak milik, jangka waktu, jasa leasing, opsi bagi lessee, penutupan asuransi, tanggung jawab atas objek leasing, perpajakan, jadwal pembayaran angsuran sewa dan sebagainya.

5. Pengiriman order beli kepada supplier disertai instruksi pengiriman barang kepada lessee sesuai dengan tipe dan spesifikasi barang yang telah disetujui.

6. Pengriman barang dan pengecekan barang oleh lessee sesuai pesanan. Selanjutnya

lessee menandatangani surat tanda terima dan perintah bayar dan diserahkan kepada supplier.

7. Penyerahan dokumen oleh supplier kepada lessor termasuk faktur dan bukti-bukti kepemilikan barang lainnya.

8. Pembayaran oleh lessor kepada supplier.

9. Pembayaran angsuran (lease payment) secara berkala oleh lessee kepada lessor

selama masa sewa guna usaha yang seluruhnya mencakup pengembalian jumlah yang dibiayai serta bungannya atau jika tidak menggunakan opsi makan tidak perlu menggunakan bunga.

VII. Kelebihan dan Kekurangan Leasing

Leasing sebagai alternatif sumber pembiayaan memiliki beberapa kelebihan yang bisa dipertimbangkan daripada sumber pembiayaan lainnya. Kelebihan leasing adalah sebagai berikut:

1. Pembiayaan Penuh

Transaksi ini jarang sekali membutuhkan uang muka melainkan menggunakan pembiayaan yang 100% (full pay out). Hal ini akan membantu perusahaan (lessee) yang baru berdiri atau yang sedang berkembang.

2. Lebih Fleksibel

Lessee tidak akan terdesak dengan tanggal jatuh tempo pembayaran kepada lessor. Pembayaran berkala akan ditetapkan pada pendapatan lessee sehingga pembayaran

leasing dapat bergantung pada objek yang dihasilkan oleh lessee. Selain itu, leasing

memberikan kemudahan pembayaran yang menggelembung di awal ataupun di akhir periode (balloon payment) serta memberikan kemudahan bagi lessee apabila kondisi keuangan lessee sedang buruk dengan tambahan tenggang waktu.

3. Sumber Pembiayaan Alternatif

Leasing merupakan suatu pembiayaan perusahaan yang tidak mengganggu

perkreditan lain yang telah dimiliki. Hal ini disebabkan leasing tidak memerlukan jamina tersendiri seperti pada kredit. Leasing akan memberikan kemudahan bagi nasabah melalui pembayran berkala yang disesuaikan dengan pendapatan lessee

sehingga jaminan dari lessee tersebut adalah pendapatan yang diterima.

4. Off Balance Sheet

Tidak adanya keharusan mencata kegiatan leasing kedalam neraca perusahaan menjadi sautu kelebihan dari leasing. Leasing akan masuk di dalam kewajiban perusahaan jika diterapkan pada sistem akuntansi. Ketidakhadiran leasing di dalam neraca dapat memperbaiki rasio keaungan perusahaan karena tidak masuk kedalam neraca sebagai komponen utang. Kondisi ini disebut off sheet balancing.

Leasing memberikan kemudahan dalam pembayaran uang muka dengan tidak terlalu besar dalam nominal maupun presentase. Hal ini dapat mengatur arus kas dari lessee

dimana uang sisanya dapat dimanfaatkan untuk kebutuhan lainnya dalam perkembangan bisnis.

6. Proteksi Inflasi

Leasing merupakan pelindung terhadap inflasi meskipun dalam beberapa keadaan sering dikatakan hal ini kurang relevan. Dalam tahun-tahun berikutnya setelah kontrak leasing dilakukan, khususnya apabila leasing berdasarkan tarif suku bunga tetap,maka lessee akan membayar dengan jumlah tetap atas sisa kewajibannya yang berasal dari pelunasan pembelian yang dilakukan di masa lalu.

7. Perlindungan Akibat Kemajuan Teknologi

Dengan leasing, lessee dapat terhindar dari kerugian akibat teknologi yang semakin canggih. Pada dasarnya, lessee dapat memberhentikan kontraknya atau menggantikan barang modal tersebut dengan yang lebih canggih kepada lessor

dengan bebas dan mudah. 8. Sumber Pelunasan Kewajiban

Leasing membantu menghilangkan kekhawatiran lessee yang akan melakukan kredit akibat keterbatasan dana yang dimiliki. Dengan menyewakan barang modalnya, kreditur akan mendapatkan kemudahan uang masuk akibat barang modal tersebut. 9. Kapitalisasi Biaya

Adanya biaya-biaya tambahan selain harga perolehan seperti biaya penyerahan, instalasi, pemeriksaan, konsultan, percobaan dan sebagainya dapat dipertimbangkan sebagai biaya modal yang dapat dibiayai dalam leasing dan dapat disusutkan berdasarkan lamanya leasing.

10. Risiko Keuangan

Dalam keadaan yang sangat tidak menentu, leasing membantu mengatasi kekhawatiran lessee dengan operating lease yang memiliki jangka waktu leasing

tidak lama sehingga mengatasi kekhawatiran lessee. 11. Kemudahan Penyusutan Anggarna

Adanya pembayaran sewa secara berkala yang jumlahnya relatif tetap akan merupakan kemudahan dalam penyusunan anggaran tahunan lessee.

12. Pembiyaan Proyek Skala Besar

13. Meningkatkan Debt Capacity

Perolehan barang modal melalui leasing tidak otomatis manaikkan debt equity ratio

VIII. PTBFI Finance(Bunas Finance Indonesia)

Berdiri tahun 1982 sebagai perusahaan patungan dengan Manufacturer Hanover Leasing Corporation, Amerika Serikat, PT BFI Finance Indonesia Tbk. (BFI) merupakan salah satu perusahaan pembiayaan tertua di Indonesia. Pada tahun 1986, PT Bank Umum Nasional dan Essompark Ltd., Hong Kong, mengambil alih kepemilikan Manufacturer Hanover Leasing Corporation dalam Perusahaan. Pada tahun 1990, Perusahaan mengubah izin operasi untuk menjalankan usaha multifinance dan berganti nama menjadi PT Bunas Finance Indonesia. Pada tahun yang sama Perusahaan berganti status menjadi perusahaan publik setelah mencatatkan sahamnya di Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES). BFI adalah salah satu perusahaan pembiayaan yang pertama kali menjadi perusahaan publik di tahun 1990. BFI memfokuskan kegiatan bisnisnya pada pembiayaan kendaraan-kendaraan roda empat dan dua, dengan target ke masyarakat golongan ekonomi menengah dan menengah ke bawah. Perusahaan juga membiayai alat-alat berat melalui Sewa Pembiayaan. Secara geografis, bisnis Perusahaan tersebar di seluruh wilayah Indonesia, dan menjadi salah satu dari perusahaan-perusahaan pembiayaan dengan bisnis paling beragam di negeri ini. Saat ini BFI memiliki lebih dari 220 outlet yang tersebar di seluruh Indonesia. Dengan didukung oleh lebih dari 6.000 karyawannya, BFI mampu memperoleh dan memproses aplikasi dari masyarakat secara cepat, serta melakukan penagihan piutang ke pelanggan dengan sistem kerja yang efisien. Kinerja Perusahaan yang sangat baik dari tahun ke tahun membuat BFI mampu meraih berbagai pencapaian dan penghargaan yang signifikan.

Visi BFI :

“Menjadi mitra solusi keuangan yang terpercaya yang turut berkontribusi terhadap peningkatan taraf hidup masyarakat”

Misi BFI:

Menyediakan solusi keuangan yang terpercaya dan efektif kepada pelanggan kami

Mencapai tingkat pengembalian modal yang superior dan menciptakan gambaran positif di pasar modal

Menyediakan tempat kerja yang kondusif, adil dan menantang yang akan mendorong potensi terbaik dari para karyawan

Membangun hubungan kemitraan jangka panjang dengan mitra bisnis kami berdasarkan saling percaya dan menguntungkan

Produk dan Layanan BFI

Pembiayaan Konsumen dapat didefinisikan secara umum sebagai produk jasa pembiayaan kendaraan roda empat baru melalui dealer, kendaraan roda empat bekas melalui dealer dan dealer, serta kendaraan roda dua bekas dealer (definisi non-dealer mengacu pada bisnis langsung dari Perusahaan).

1. Pembiayaan Kendaraan Roda Empat Baru dan Bekas (Berasal dari Dealer)

Kredit Cicilan Mobil merupakan nama ari produk ini. BFI meyediakan pembiayaan untuk kendaraan roda empat baru maupun bekas dengan jangka waktu satu hingga 4 tahun dengan bunga tetap.

2. Pembiayaan Kendaraan Roda Empat dan Roda Dua Bekas (Non Dealer)

Produk ini merupakan pembiayaan yang dilakukan tanpa melalui dealer melainkan melalui BFI secara langsung. Produk ini ditargetkan untuk kalangan menengah kebawah.

3. Sewa Pembiayaan

Bisnis Sewa Pembiayaan Perusahaan meliputi jasa keuangan yang terutama ditujukan bagi pelanggan pengguna alat-alat berat. Pelanggan Sewa Pembiayaan BFI berasal dari sektor bisnis tambang logam, kontraktor umum, pertanian dan transportasi.

4. Partnership Loyalty Program (PLP) merupakan program penghargaan dari PT BFI Finance Indonesia Tbk. (BFI) yang diberikan kepada rekanan showroom yang melakukan penjualan produk mobil bekas atas kepercayaan dan kesediaannya menjalin kerjasama dengan BFI.

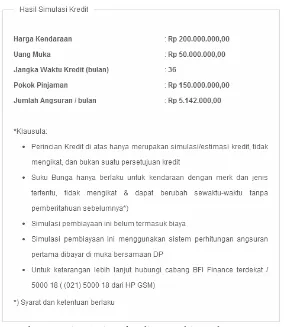

Berikut hasil simulasi kredit dari BFI Finance:

Gambar 8.1 Simulasi Perkerditan Mobil Roda Empat

Laporan Keuangan PT BFI Finance

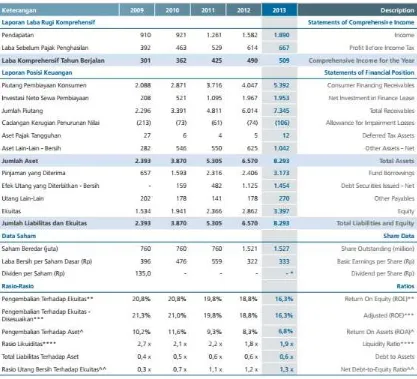

Gambar 8.2 Laporan Keuangan PT BFI Finance Tahun 2013

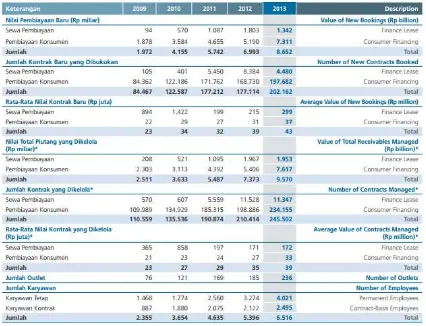

Gambar 8.3 Statistik Laporan Keuangan PT BFI Finance

Pencapaian baik ditunjukkan dimulai tahun 2009 ke tahun 2010 pada sewa pembiayaan dengan kenaikan sekitar 83%. Performa baik PT BFI Finance terus membaik sampai dengan tahun 2012. Namun, peningkatan sewa pembiayaan pada tahun 2013 mengalami penurunan yang cukup banyak sekitar 26% dari tahun 2012.

Daftar Pustaka

Agnes Sawir, Kebijakan Pendanaan dan restrukturisasasi Perusahaan, Gramedia Utama, Jakarta, 2004.

Agnes Sawir, 2004, Kebijakan Pendanaan dan restrukturisasasi Perusahaan, Gramedia Utama, Jakarta.

Kasmir, ” Bank dan Lembaga Keuangan Lainnya”, Jakarta:Raja Grafindo Persada, 2001.

http://www.bfi.co.id/