PENGARUH

CAPITAL ADEQUACY RATIO

(CAR) DAN

NON PERFORMING FINANCING

(NPF)

TERHADAP

PROFITABILITAS (ROA) DENGAN

FINANCING TO

DEPOSIT RATIO

(FDR) SEBAGAI VARIABEL

INTERVENING

PADA BANK UMUM SYARIAH

(PERIODE 2012-2016)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

ELOK MAULIDATUL HASANAH

NIM 21313151

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

PENGARUH

CAPITAL ADEQUACY RATIO

(CAR) DAN

NON PERFORMING FINANCING

(NPF)

TERHADAP

PROFITABILITAS (ROA) DENGAN

FINANCING TO

DEPOSIT RATIO

(FDR) SEBAGAI VARIABEL

INTERVENING

PADA BANK UMUM SYARIAH

(PERIODE 2012-2016)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

ELOK MAULIDATUL HASANAH

NIM 21313151

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

i

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka skripsi Saudara:

Nama : Elok Maulidatul Hasanah NIM : 21313151

Fakultas : Ekonomi dan Bisnis Islam Jurusan : Perbankan Syariah (S1)

Judul :PENGARUH CAPITAL ADEQUACY RATIO (CAR) DAN NON

PERFORMING FINANCING (NPF) TERHADAP

PROFITABILITAS (ROA) DENGAN FINANCING TO DEPOSIT RATIO (FDR) SEBAGAI VARIABEL INTERVENING PADA BANK UMUM SYARIAH (PERIODE 2012-2016)

Dapat diajukan dalam sidang munaqosah Skripsi. Demikian surat ini dibuat untuk dapat dipergunakan sebagaimana mestinya.

Salatiga, 15 September 2017 Pembimbing

KEMENTERIAN AGAMA REPUBLIK INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA FAKULTAS EKONOMI DAN BISNIS ISLAM

Jalan Tentara Pelajar No. 02 Salatiga 50721 Telepon( 0298) 323706 Faksimili (0298) 323433 Website : www.iainsalatiga.ac.id E-mail : [email protected]

ii

PENGESAHAN

PENGARUH CAPITAL ADEQUACY RATIO (CAR) DAN NON PERFORMING FINANCING (NPF) TERHADAP PROFITABILITAS (ROA) DENGAN FINANCING TO DEPOSIT RATIO (FDR) SEBAGAI

VARIABEL INTERVENING PADA BANK UMUM SYARIAH (Periode 2012-2016)

Disusun Oleh

ELOK MAULIDATUL HASANAH NIM: 213 13 151

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi Fakultas Ekonomi dan Bisnis Islam Istitut Agama islam Negeri (IAIN) Salatiga, pada Tanggal 27 September 2017 dan telah dinyatakan memenuhi syarat guna Memperoleh gelar Sarjana S1 Ekonomi

Susunan Panitia Penguji

Ketua Penguji : Dr. Faqih Nabhan, MM _____________________ Sekretaris Penguji : Nur Huri Mustofa, M.Si _____________________ Penguji I : Ari Setiawan, S.Pd., MM _____________________ Penguji II : Taufikur Rahman, M. Si _____________________

Salatiga, 27 September 2017 Dekan Fakultas Ekonomi dan Bisnis Islam,

iii

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini: Nama : Elok Maulidatul Hasanah NIM : 21313151

Fakultas : Ekonomi dan Bisnis Islam Jurusan : Perbankan Syariah (S1)

Judul :PENGARUH CAPITAL ADEQUACY RATIO (CAR) DAN NON

PERFORMING FINANCING (NPF) TERHADAP

PROFITABILITAS (ROA) DENGAN FINANCING TO DEPOSIT RATIO (FDR) SEBAGAI VARIABEL INTERVENING PADA BANK UMUM SYARIAH (PERIODE 2012-2016)

Dengan ini saya menyatakan bahwa Skripsi ini benar-benar karya saya sendiri. Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata penulisan karya ilmiah yang telah lazim.

Salatiga, 15 September 2017

Penulis,

iv

PERNYATAAN BEBAS PLAGIAT

Saya yang bertanda tangan di bawah ini: Nama : Elok Maulidatul Hasanah NIM : 21313151

Fakultas : Ekonomi dan Bisnis Islam Program Studi : Perbankan Syariah (S1)

Judul : PENGARUH CAPITAL ADEQUACY RATIO (CAR) DAN NON

PERFORMING FINANCING (NPF) TERHADAP

PROFITABILITAS (ROA) DENGAN FINANCING TO DEPOSIT RATIO (FDR) SEBAGAI VARIABEL INTERVENING PADA BANK UMUM SYARIAH (PERIODE 2012-2016)

Demikian surat pernyataan ini saya buat, apabila dikemudian hari terbukti karya saya ini bukan karyasendiri maka saya sanggup menanggung semua konsekuensinya.

Salatiga, 15 September 2017

Penulis,

v

MOTTO

“

DO THE BEST!!!

GET HARDER, PRAY MORE, AND WILL GET SUCCES”

KARENA DENGAN USAHA YANG SUNGGUH DAN IKHTIAR

YANG LEBIH, SEBUAH PROSES TIDAK AKAN PERNAH

vi

PERSEMBAHAN

Untuk kedua orangtuaku yang terkasih,

Bapak, Hariyono, Ibu, Umi Kulsum,

Kakak yang tersayang Intan Nurul Fitriani,

Untuk Almarhumah Nenek tercinta, Sukinah,

Para dosen-dosenku, serta dosen pembimbing Bapak Faqih Nabhan,

Keluarga besar yang selalu mendukungku,

Teman yang selalu jadi tempat ceritaku, Elverda Apriliansha,

Teman-teman terdekatku Dina, Asri, Rani, Danik, Ika, Tata, Aisyah

vii

KATA PENGANTAR

Alhamdulillahi Robbil’alamin, segala puji penulis panjatkan kepada Allah SWT yang Maha Pengasih lagi Maha Penyayang serta junjungan nabi agung Muhammad SAW, yang senantiasa kita nantikan syafaatnya di yaumul kiyamah. Rasa syukur tidak lupa penulis panjatkan atas selesainya laporan penelitian ilmiah berupa skripsi ini yang berjudul “Pengaruh Capital Adequacy Ratio dan Non Performing Ratio terhadap Profitabilitas (ROA) dengan Financing to Deposit Ratio sebagai Variabel Intervening pada Bank Umum Syariah (Periode 2012-2016)”. Penulis berharap dengan selesainya skripsi ini dapat bermanfaat bagi seluruh kalangan masyarakat yang membutuhkan.

Dalam penelitian penulisan ini, penulis menyadari bahwa masih banyak kesalahan serta kekurangan yang penulis lakukan, mulai dari penulisan, referensi, sampai dengan lamanya waktu yang dibutuhkan dalam penyelesaian. Oleh karena itu penulis mengucapkan terimakasih yang sebesar-besarnya kepada seluruh pihak yang membantu dalam proses penyelesaian penelitian ini. Ucapan terimakasih penulis sampaikan kepada :

1. Bapak Dr. H. Rahmat Hariyadi, M.Pd selaku Rektor Institut Agama Islam Negeri Salatiga.

2. Bapak Dr. Anton Bawono, SE,. M.SI selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga

viii

4. Ibu Fetria Eka Yudiana, M.SI selaku Ketua Program Studi Fakultas Ekonomi dan Bisnis Islam.

5. Seluruh dosen Program Studi S1-Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang telah memberikan ilmu dan wawasan kepada penulis selama perkuliahan.

6. Seluruh karyawan dan staff akademik Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga atas pelayanannya.

7. Kedua orang tuaku Ayah Haryono dan Ibu Umi Kulsum, serta Kakakku Intan Nurul Fitriani yang telah memberikan do’a kasih sayang dan dukungannya.

8. Sahabat-sahabat terkasih disaat suka dan duka, Dina, Asri, dan Rani yang telah terangkai indah selama ini.

9. Keluarga besar PS-S1 angkatan 2013 yang telah memberikan warna tersendiri dalam hidupku. Terima kasih… Teruskan perjuangan kita, semangat!!!

10.Semua pihak yang telah membantu dalam penyelesaian skripsi ini yang tidak dapat penulis sebutkan satu per satu.

11.Segenap mahasiswa program studi Perbankan Syariah-S1, khususnya angkatan 2013, terimakasih atas kebersamaan dan semangatnya selama perkuliahan sampai penyelesaian skripsi ini.

ix

Penulis menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan dan penuh keekurangan, oleh karena itu dengan segenap kerendahan hati penulis menyampaikan permohonan maaf yang sebanyak-banyaknya, semoga skripsi ini dapat memberikan manfaat bagi berbagai pihak. Amin

Salatiga, 15 september 2017

Penulis

x ABSTRAK

Hasanah, Elok Maulidatul . 2017. Pengaruh Capital Adequacy Ratio dan Non Performing Ratio terhadap Profitabilitas (ROA) dengan Financing to Deposit Ratio sebagai Variabel Intervening Pada Bank Umum Syariah (Periode 2012-2016). Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S-1 Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Faqih Nabhan, SE, MM.

Penelitian ini dilatarbelakangi oleh peranan bank sebagai lembaga intermediasi, menempatkan bank pada posisi yang strategis dalam hal meningkatkan perekonomian nasional. Pasalnya, dengan aktivitas bank yang menghimpun dana dan menyalurkan dana kepada masyarakat yang membutuhkan akan meningkatkan arus dana untuk investasi, modal kerja, maupun konsumsi. Penelitian ini bertujuan untuk mengetahui pengaruh CAR dan NPF terhadap profitabilitas (ROA) dengan FDR sebagai variabel Intervening pada Bank Umum Syariah (periode 2012-2016). Penelitian ini menggunakan jenis penelitian kuantitatif. Metode pengumpulan data yang digunakan adalah mengumpulkan data-data laporan keuangan tahunan perbankan tahun 2012-2016. Sampel dalam penelitian ini menggunakan 11 Bank Umum Syariah dari 13 Bank Umum Syariah yang tercatat di OJK. Data yang telah diperoleh dari pengumpulan data ini kemudian diolah menggunakan komputer dengan aplikasi Eviews 7 dan SPSS versi 21. Metode analisis yang digunakan adalah uji asumsi klasik, uji regresi berganda, uji analisis jalur. Hasil analisis pada pengujian uji t menunjukkan bahwa CAR dan NPF berpengaruh negatif signifikan terhadap ROA, FDR berpengaruh positif signifikan terhadap ROA. Sedangkan CAR berpengaruh positif signifikan terhadap FDR dan NPF tidak berpengaruh signifikan terhadap FDR. Hasil analisis jalur menunjukkan bahwa variabel FDR mampu memediasi pengaruh CAR dan NPF terhadap ROA.

xi DAFTAR ISI

PERSETUJUAN PEMBIMBING ... Error! Bookmark not defined.

PENGESAHAN ... ii

PERNYATAAN KEASLIAN TULISAN ... iii

PERNYATAAN BEBAS PLAGIAT ... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

C. Tujuan dan Manfaat Penelitian ... 9

D. Sistematika Penulisan ... 11

BAB II LANDASAN TEORI ... 13

A. Telaah Pustaka ... 13

B. Kerangka Teori ... 19

1. Bank Syariah ... 19

2. Rasio Profitabilitas ... 22

3. Capital Adequacy Ratio (CAR) ... 25

4. Non Performing Financing (NPF) ... 27

5. Financing to Deposit Ratio (FDR) ... 32

C. Kerangka Penelitian ... 34

D. Hipotesis ... 35

BAB III METODE PENELITIAN... 41

A. Jenis Penelitian ... 41

xii

C. Populasi dan Sampel ... 41

D. Teknik Pengumpulan Data... 43

1. Jenis dan Sumber Data ... 43

2. Metode Pengumpulan Data ... 43

E. Skala Pengukuran ... 43

F. Definisi Konsep Dan Operasional ... 44

G. Metode analisis ... 46

1. Uji Stasioneritas ... 46

2. Uji Asumsi Klasik ... 47

a. Uji Multikolonieritas ... 47

b. Uji Autokorelasi ... 48

c. Uji Heteroskedastisitas ... 48

d. Uji Normalitas ... 49

e. Uji Linearitas ... 49

2. Uji Regresi ... 50

a. Koefisien Determinasi (R2) ... 50

b. Uji Signifikansi Simultan (Uji Statistik F) ... 50

c. Uji Signifikansi Parameter Individual (Uji Statistik t) ... 51

3. Analisis Regresi Linear Berganda ... 51

H. Alat Analisis ... 52

BAB IV ANALISIS DATA ... 53

A. Deskripsi Obyek Penelitian ... 53

B. Statistik Deskriptif ... 53

C. Analisis Data ... 55

1. Uji Stasioneritas ... 55

2. Uji Asumsi Klasik ... 56

a. Uji Multikolonieritas ... 56

b. Uji Autokorelasi ... 57

c. Uji Heteroskedastisitas ... 58

d. Uji Normalitas ... 59

xiii

3. Hasil Uji Statistik (Regresi berganda) ... 61

a. Uji Koefisien Determinasi (R2) ... 61

b. Uji Signifikansi Simultan (Uji Statistik F) ... 62

c. Uji Signifikansi Parameter Individual (Uji Statistik t) ... 63

4. Analisis Jalur (Path Analysis) ... 66

a. Hasil Persamaan Regresi Pertama ... 66

b. Hasil Persamaan Regresi Kedua ... 67

D. Pembahasan Hasil Penelitian ... 69

BAB V PENUTUP ... 77

A. Kesimpulan ... 77

B. Keterbatasan Penelitian... 78

C. Saran ... 79

DAFTAR PUSTAKA ... 81

xiv

DAFTAR TABEL

Tabel 1.1. Perubahan ROA Bank Umum Syariah (periode 2011-2016) ... 3

Tabel 1.2. Temuan Research Gap ... 7

Tabel 2.1. Penelitian Sebelumnya ... 16

Tabel 2.2. Hipotesis... 40

Tabel 3.1. Kriteria Pengambilan Keputusan Ada Tidaknya Autokorelasi ...48

Tabel 4.1. Hasil Analisis Statistik Deskriptif ... 54

Tabel 4.2. Hasil Uji Stasioneritas Unit Root pada Level ... 55

Tabel 4.3. Hasil Uji Stasioneritas Unit Root pada 1st Difference ... 56

Tabel 4.4. Hasil Uji Multikolonieritas ...57

Tabel 4.5. Hasil Uji Autokorelasi dengan Uji (DW-test) ...58

Tabel 4.6. Hasil Uji Heteroskedastisitas dengan Uji White ...59

Tabel 4.7. Hasil Uji Normalitas ...60

Tabel 4.8. Hasil Uji Linearitas dengan Uji Lagrange Multiplier ...61

Tabel 4.9. Hasil Uji Koefisien Determinasi (R2) ...61

Tabel 4.10. Uji Signifikansi Simultan (Uji Statistik F)...63

Tabel 4.11. Uji Parsial (Uji Statistik t) Variabel ROA ...64

Tabel 4.12. Uji Parsial (Uji Statistik t) Variabel FDR ...65

Tabel 4.13. Hasil Persamaan Pertama ...66

Tabel 4.14.Analisis Regresi Persamaan Pertama ...67

Tabel 4.15. Hasil Persamaan Kedua ...68

Tabel 4.16. Analisis Regresi Persamaan Kedua ...68

xv

DAFTAR GAMBAR

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dunia perbankan memegang peranan penting dalam stabilitas ekonomi di Negara maju maupun berkembang. Hal ini dapat dilihat ketika sektor ekonomi merosot maka salah satu cara untuk mengembalikan stabilitas ekonomi adalah dengan menata sektor perbankan. Sehingga kebijakan pengembangan industri perbankan di Indonesia diarahkan untuk mencapai suatu sistem perbankan yang sehat, kuat, dan efisien guna menciptakan kestabilan sistem keuangan yang pada gilirannya akan membantu mendorong perekonomian nasional secara berkesinambungan. Menurut Undang-Undang No. 7 Tahun 1992 tentang perbankan sebagaimana telah diubah dengan Undang-Undang No. 10 Tahun 1998 tertulis bahwa Bank merupakan sebuah lembaga keuangan yang menghimpun dananya dari masyarakat dalam bentuk simpanan, kemudian menyalurkannya kepada masyarakat dalam bentuk kredit maupun bentuk-bentuk yang lainnya yang bertujuan untuk meningkatkan taraf kemakmuran hidup masyarakat.

bank dengan riba. Dengan demikian, kerinduan masyarakat Indonesia yang ingin membebaskan diri dari persoalan riba telah mendapat jawaban sekaligus solusi dengan lahirnya Bank yang berbasis syariah ini. Terbukti pada saat ini, berdasarkan data Statistik Perbankan Syariah yang dipublikasikan Otoritas Jasa Keuangan hingga Juni 2017 jumlah Bank Umum Syariah (BUS) mencapai 13 unit, dengan Unit Usaha Syariah (UUS) berjumlah 34 unit dan Bank Perkreditan Rakyat Syariah (BPRS) berjumlah 167 unit. Dengan jumlah kantor cabang maupun kantor cabang pembantu yang tersebar di seluruh wilayah Indonesia.

Profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja suatu bank (Suryani, 2011). Dengan diketahuinya kinerja bank yang baik maka tingkat kepercayaan masyarakat terhadap bank akan meningkat, dan sebaliknya, jika kinerja bank menurun maka tingkat kepercayaan masyarakat terhadap bank juga akan berkurang. Dalam penelitian ini profitabilitas akan diproksikan dengan menggunakan Return On Asset (ROA) sebagai ukuran kinerja bank, karena ROA digunakan oleh manajemen bank untuk mengukur kemampuannya dalam memperoleh keuntungan secara keseluruhan. Semakin besar ROA menunjukkan kinerja keuangan yang semakin baik.

3

satu rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh laba atau keuntungan (Ranianti, 2014: 111). Semakin besar ROA, maka semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan atas bank dalam kondisi bermasalah semakin kecil.

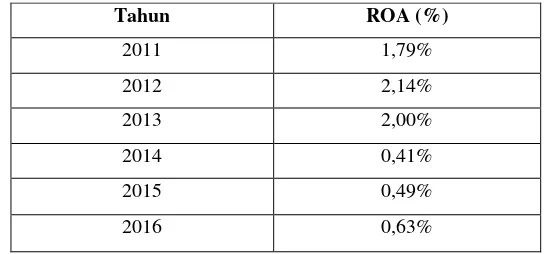

Tabel 1.1.

Perubahan ROA Bank Umum Syariah (Periode 2012-2016)

Tahun ROA (%)

2011 1,79%

2012 2,14%

2013 2,00%

2014 0,41%

2015 0,49%

2016 0,63%

Sumber: data sekunder yang diolah, 2017

Seperti yang tertera pada tabel diatas, pada tahun 2011 ROA perbankan syariah mencapai nilai 1,79% dan mengalami peningkatan sebesar 0,35% pada tahun 2012, sehingga ROA menjadi senilai 2,14%. Namun disayangkan, karena pada tahun-tahun berikutnya ROA perbankan syariah mengalami penurunan sebesar 0,14% pada tahun 2013, menjadi 2,00% dan pada tahun 2014 mengalami penurunan yang drastis sebesar 1,59% dari tahun sebelumnya, menjadi 0,41%. Sedangkan pada tahun 2015 ROA kembali mengalami sedikit peningkatan sebesar 0,09%, menjadi 0,49%. Dan pada tahun 2016 juga mengalami peningkatan sekitar 0,14% dari tahun sebelumnya menjadi sebesar 0,63%.

efiktivitas bank dalam mencapai tujuannya. Oleh sebab itu rasio solvabilitas mempunyai peranan dalam pencapaian keuntungan perusahaan terutama pada variabel Capital Adequacy Ratio (CAR). Menurut Fahmi (2014, 181) CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, seperti kredit yang diberikan. Tingginya CAR menunjukkan semakin baik kemampuan bank dalam menanggung risiko dari setiap aktiva produktif yang berisiko. Dengan tingginya rasio modal dapat meningkatkan kepercayaan masyarakat terhadap bank tersebut dan meningkatkan ROA. Sesuai dengan ketentuan Bank Indonesia, setiap manajemen bank perlu menetapakan tingkat nilai CAR yaitu sebesar 8%.

5

Besar kecilnya keuntungan dan kemampuan bank menghasilkan laba akan menggambarkan besar kecilnya profitabilitas yang diperoleh bank.

Variabel lain yang mempengaruhi profitabilitas adalah Financing to Deposit Ratio (FDR) yang mempengaruhi profitabilitas. Menurut Suryani (2011, 61) FDR merupakan rasio yang digunakan untuk mengukur likuiditas suatu bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan pembiayaan yang diberikan sebagai sumber likuiditasnya. Semakin tinggi FDR maka akan semakin tinggi dana yang disalurkan ke Dana Pihak Ketiga (DPK). Dengan penyaluran dana DPK yang besar maka pendapatan bank atas ROA akan semakin meningkat.

Hal ini menunjukkan bahwa semakin tinggi kemampuan permodalan bank dalam menjaga kegiatan usahanya dari kemungkinan timbulnya risiko kerugian atau dengan kata lain, semakin kuat kemampuan bank dalam menanggung risiko dari setiap kredit/aktiva produktif yang berisiko maka bank dapat melakukan kegiatan usahanya dengan lebih aman sehingga pada akhirnya dapat meningkatkan kinerja keuangan dan profitabilitas bank tersebut.

Berbeda dengan penelitian yang dilakukan oleh Widowati, S. A., dan Suryono, B., (2015) yang menunjukkan bahwa CAR berpengaruh negatif dan signifikan terhadap profitabilitas ROA. Hasil penelitian ini berbeda dengan teori yang telah dijelaskan sebelumnya bahwa semakin tinggi CAR maka bank akan mampu membiayai kegiatan operasionalnya dan memberikan kontribusi besar terhadap tingkat profitabilitasnya. Perbedaan ini dapat disebabkan karena modal dengan jumlah besar yang dimiliki perbankan apabila tidak dikelola secara efektif dan ditempatkan pada investasi-investasi yang menghasilkan keuntungan tidak akan mampu memberikan kontribusi bagi tingkat profitabilitas perbankan bersangkutan. Sama halnya dengan penelitian yang dilakukan oleh Raharjo, D. P. A. dkk (2014) menyatakan

CAR berpengaruh negatif dan signifikan terhadap profitabilitas ROA.

Kondisi ini dapat mencerminkan bahwa semakin menurunnya CAR semakin rendah profitabilitas yang diperoleh. Hal tersebut disebabkan terkikisnya

7

dengan penambahan modal. Rendahnya CAR menyebabkan turunnya

kepercayaan masyarakat yang pada akhirnya dapat menurunkan profitabilitas.

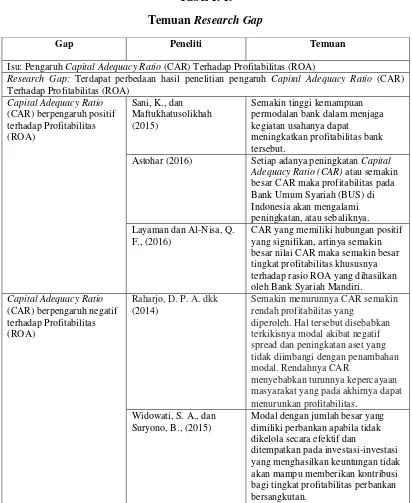

Tabel 1. 1. Temuan Research Gap

Gap Peneliti Temuan

Isu: Pengaruh Capital Adequacy Ratio (CAR) Terhadap Profitabilitas (ROA)

Research Gap: Terdapat perbedaan hasil penelitian pengaruh Capital Adequacy Ratio (CAR) Terhadap Profitabilitas (ROA)

Capital Adequacy Ratio (CAR) berpengaruh positif terhadap Profitabilitas permodalan bank dalam menjaga kegiatan usahanya dapat

meningkatkan profitabilitas bank tersebut.

Astohar (2016) Setiap adanya peningkatan Capital

Adequacy Ratio (CAR) atau semakin besar CAR maka profitabilitas pada Bank Umum Syariah (BUS) di Indonesia akan mengalami peningkatan, atau sebaliknya. Layaman dan Al-Nisa, Q.

F., (2016)

CAR yang memiliki hubungan positif yang signifikan, artinya semakin besar nilai CAR maka semakin besar tingkat profitabilitas khususnya terhadap rasio ROA yang dihasilkan oleh Bank Syariah Mandiri.

Capital Adequacy Ratio

Semakin menurunnya CAR semakin rendah profitabilitas yang

diperoleh. Hal tersebut disebabkan terkikisnya modal akibat negatif spread dan peningkatan aset yang tidak diimbangi dengan penambahan modal. Rendahnya CAR

menyebabkan turunnya kepercayaan masyarakat yang pada akhirnya dapat menurunkan profitabilitas.

Widowati, S. A., dan Suryono, B., (2015)

Modal dengan jumlah besar yang dimiliki perbankan apabila tidak dikelola secara efektif dan

ditempatkan pada investasi-investasi yang menghasilkan keuntungan tidak akan mampu memberikan kontribusi bagi tingkat profitabilitas perbankan bersangkutan.

Berdasarkan dari beberapa penelitian terdahulu yang telah diuraikan diatas menunjukkan hasil yang tidak konsisten dan dengan adanya research gap tersebut maka perlu dilakukan penelitian lanjutan tentang rasio keuangan terhadap Return On Asset (ROA) dengan Financing to Deposit Ratio (FDR) sebagai variabel intervening, sehingga dalam penelitian ini akan dikaji ulang dengan harapan hasil penelitian nantinya akan mempertegas dan memperkuat teori yang ada.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah menggunakan variabel mediasi (intervening) Financing Deposit Ratio (FDR) untuk melihat pengaruh Capital Adequacy Ratio (CAR) dan Non Performing Ratio (NPF) terhadap profitabilitas ROA. Berdasarkan uraian latar belakang di atas penulis bermaksud untuk melakukan penelitian dengan judul “PENGARUH CAPITAL ADEQUACY RATIO (CAR) DAN NON PERFORMING FINANCING (NPF) TERHADAP PROFITABILITAS (ROA) DENGAN FINANCING TO DEPOSIT RATIO (FDR) SEBAGAI VARIABEL INTERVENING (pada Bank Umum Syariah periode 2012-2016)”.

B. Rumusan Masalah

Mengacu pada latar belakang di atas, rumusan masalah dalam penelitian ini adalah:

9

2. Bagaimana pengaruh Non Performing Financing (NPF) terhadap profitabilitas (ROA) pada Bank Umum Syariah periode 2012-2016?

3. Bagaimana pengaruh Financing to Deposit Ratio (FDR) terhadap profitabilitas (ROA) pada Bank Umum Syariah periode 2012-2016?

4. Bagaimana pengaruh Capital Adequacy Ratio (CAR) terhadap Financing to Deposit Ratio (FDR) pada Bank Umum Syariah periode 2012-2016?

5. Bagaimana pengaruh Non Performing Financing (NPF) terhadap Financing to Deposit Ratio (FDR) pada Bank Umum Syariah periode 2012-2016?

6. Bagaimana pengaruh Capital Adequacy Ratio (CAR) terhadap profitabilitas (ROA) pada Bank Umum Syariah periode 2012-2016 yang dimediasi oleh Financing to Deposit Ratio (FDR)?

7. Bagaimana pengaruh Non Performing Financing (NPF) terhadap profitabilitas (ROA) pada Bank Umum Syariah periode 2012-2016 yang dimediasi oleh Financing to Deposit Ratio (FDR)?

C. Tujuan dan Manfaat Penelitian

Penelitian yang dilakukan penulis bertujuan untuk:

2. Untuk menganalisis pengaruh Non Performing Financing (NPF) terhadap profitabilitas (ROA) pada Bank Umum Syariah periode 2012-2016.

3. Untuk menganalisis pengaruh Financing to Deposit Ratio (FDR) terhadap profitabilitas (ROA) pada Bank Umum Syariah periode 2012-2016.

4. Untuk menganalisis pengaruh Capital Adequacy Ratio (CAR) terhadap Financing to Deposit Ratio (FDR) pada Bank Umum Syariah periode 2012-2016.

5. Untuk menganalisis pengaruh Non Performing Financing (NPF) terhadap Financing to Deposit Ratio (FDR) pada Bank Umum Syariah periode 2012-2016.

6. Untuk menganalisis pengaruh Capital Adequacy Ratio (CAR) terhadap profitabilitas (ROA) pada Bank Umum Syariah periode 2012-2016 yang dimediasi oleh Financing to Deposit Ratio (FDR).

7. Untuk menganalisis pengaruh Non Performing Financing (NPF) terhadap profitabilitas (ROA) pada Bank Umum Syariah periode 2012-2016 yang dimediasi oleh Financing to Deposit Ratio (FDR).

11

1. Bagi Bank Umum Syariah (BUS)

Menjadi bahan masukan dan informasi bagi Bank Umum Syariah (BUS) dalam pengambilan keputusan dalam bidang keuangan yang bertujuan untuk memaksimalkan kinerja perusahaan.

2. Bagi Peneliti

Sebagai perbandingan antara teori-teori yang diperoleh sesuai dengan mata kuliah dengan aktivitas perusahaan khususnya dalam usaha peningkatan kinerja keuangan perusahaan melalui pengoptimalan efisiensi perbankan syariah. Selain itu, hasil penelitian ini diharapkan dapat digunakan sebagai bahan rujukan untuk penelitian selanjutnya.

3. Manfaat Akademisi

Hasil penelitian ini diharapkan dapat menambah pengetahuan kepustakaan dan bahan referensi tentang pengaruh rasio keuangan terhadap perubahan laba untuk dapat diteliti lebih lanjut dan sebagai pembelajaran manajemen keuangan bagi penelitian selanjutnya.

D. Sistematika Penulisan

BAB I Pendahuluan. Bab ini berisikan latar belakang masalah, pokok masalah, tujuan, dan manfaat penelitian, serta membahas sekilas tentang penelitian-penelitian terdahulu yang terkait dengan kinerja perbankan syariah ditinjau dari profitabilitasnya.

BAB II Landasan Teori. Bab ini berisi landasan teori yang berisi telaah pustaka, teori-teori tentang profitabilitas, teori tentang rasio keuangan (CAR, NPF, dan FDR) yang mempengaruhi profitabilitas bank syariah, kerangka penelitian, dan hipotesis penelitian.

BAB III Metode Penelitian. Bab ini berisi tentang metode penelitian yang membahas mengenai jenis penelitian, populasi dan sampel, jenis dan sumber data, teknik pengumpulan data, definisi operasional dari beberapa variabel dan pengukurannya serta teknik analisi data.

BAB IV Analisis Data. Dalam bab ini berisi pembahasan tentang penelitian yang dilaksanakan, analisis data, serta interpretasi dari hasil penelitian yang dilakukan. Proses analisis data dilakukan sesuai dengan metode yang telah dijelaskan sebelumnya pada bab ketiga.

BAB V Penutup. Pada bab ini penulis akan mengambil suatu kesimpulan atas pembahasan-pembahasan yang telah diuraikan, keterbatasan penelitian, saran, daftar pustaka, dan lampiran dari seluruh kegiatan dalam peneliti.

13

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Telaah pustaka berisi ringkasan penelitian terdahulu yang telah dilakukan oleh peneliti-peneliti terdahulu dan mempunyai kaitan dengan penelitian yang akan dilakukan. Oleh karena itu, peneliti menggambarkan penelitiannya dengan membandingkan hasil dari penelitian terdahulu sebagai gambaran.

Perbankan di Indonesia menyatakan bahawa CAR berpengaruh negatif signifikan terhadap profitabilitas. Sama halnya dengan penelitian Raharjo, D. P. A. dkk (2014) Pengaruh Rasio CAR, NPL, LDR, BOPO, dan NIM terhadap Kinerja Bank Umum di Indonesia menyatakan CAR berpengaruh negatif dan signifikan terhadap ROA.

Adapun penelitian lain yang menyatakan adanya perbedaan penelitian pada variabel Non Performing Ratio (NPF) terhadap profitabilitas. Harianto, S. (2017) tentang Rasio Keuangan dan Pengaruhnya terhadap Profitabilitas pada Bank Pembiayaan Rakyat Syariah di Indonesia menunjukkan hasil NPF berpengaruh terhadap profitabilitas. Sejalan dengan penelitian Putri, C. C (2015) Pengaruh NPL, LDR, CAR terhadap Profitabilitas Bank Umum Swasta Nasional Devisa menyatakan NPF berpengaruh terhadap profitabilitas yang diproksikan dengan ROA. Berbeda dengan penelitian dari Lemiyana dan Litriani, E. (2016) Pengaruh NPF, FDR, BOPO terhadap Return On Asset (ROA) pada Bank Umum Syariah menunjukkan hasil NPF tidak berpengaruh terhadap ROA. Armereo, C (2015) Analisis Faktor-faktor yang Mempengaruhi Profitabilitas Bank Syariah yang Terdaftar di Bursa Efek Indonesia menunjukkan hasil yang sama yaitu NPF tidak berpengaruh terhadap profitabilitas.

15

terhadap ROA. Didukung oleh penelitian Indrayani, P. A dkk (2016) Pengaruh Non Perfoming Loan (NPL), Loan To Deposit Ratio (LDR) dan Net Interest Margin (NIM) terhadap Return On Asset (ROA) pada Bank Umum yang Terdaftar di Bursa Efek Indonesia tahun 2014 menyatakan bahwa FDR mempunyai pengaruh positif dan signifikan terhadap ROA. Bertentangan dengan penelitian Hakiim, N . dan Rafsanjani, H. (2016) tentang Pengaruh Internal Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR), dan Biaya Operasional per Pendapatan Operasional (BOPO) dalam Peningkatan Profitabilitas Industri Bank Syariah di Indonesia menunjukkan bahwa FDR berpengaruh negatif tidak signifikan terhadap profitabilitas. Sejalan dengan penelitian Layaman dan Al-Nisa, Q. F. (2016) Analisis Pengaruh Capital Adequacy Ratio (CAR) dan Financing to Deposit Ratio (FDR) terhadap Profitabilitas Bank Syariah menjelaskan bahwa FDRberpengaruh negatif terhadap profitabilitas.

LDR. Agustina dan Wijaya, A., (2013) Analisis Faktor-faktor yang Mempengaruhi Loan Deposit Ratio Bank Swasta Nasional di Bank Indonesia menyatakan CAR tidak berpengaruh terhadap LDR.

Dalam penelitian Mutia, R., dkk (2014) Analisis Faktor-Faktor yang Mempengaruhi Fungsi Intermediasi Bank Umum di Kota Banda Aceh menyatakan bahwa NPL berpengaruh positif tidak signifikan terhadap LDR. Penelitian Fadila, D., dan Yuliani (2015) Peran ROA sebagai Pemediasi CAR, NPL, dan LDR Bank Pembangunan Daerah di Indonesia menyatakan bahwa NPL tidak berpengaruh signifikan terhadap LDR. Berbeda dengan penelitian Hersugondo dan Tamtomo, H. S., (2012) Pengaruh CAR, NPL, DPK dan ROA terhadap LDR Perbankan Indonesia menunjukkan bahwa NPL berpengaruh negatif dan signifikan terhadap LDR. Sejalan dengan penelitian sebelumnya Sulibendika, K. A., (2017) Non Performing Loan, Biaya Operasional terhadap Pendapatan Operasional, sebagai Prediktor Loan To Deposit Ratio dan Return On Assets pada Perusahaan Perbankan di Bursa Efek Indonesia menunjukkan hasil NPL berpengaruh negatif dan signifikan terhadap LDR.

Tabel 2.1 Penelitian Sebelumnya

No. Peneliti Judul Variabel Hasil Pengaruh CAR terhadap Profitabilitas ROA

1. Astohar (2016) Pengaruh Capital

17 Adequacy Ratio (CAR) dan Financing to Deposit Ratio (FDR) terhadap

Adequacy Ratio (CAR) dan Quick Ratio (QR) terhadap Return On Assets (ROA) pada Bank Umum Syariah di Indonesia 2011-2013

CAR, QR, dan ROA

CAR berpengaruh positif dan signifikan terhadap ROA pada Bank Umum Syariah di Indonesia Bank Umum di Indonesia

CAR, NPL,

Pengaruh NPF terhadap Profitabilitas ROA

1. Harianto, S.

Pengaruh NPL, LDR, CAR terhadap Profitabilitas ROA pada Bank Umum Swasta Nasional Devisa Return On Asset (ROA) pada Bank Umum Syariah

NPF, FDR, BOPO, dan ROA

NPF tidak berpengaruh terhadap ROA pada Bank Umum Syariah yang Terdaftar di Bursa Efek Indonesia Terdaftar di Bursa Efek Indonesia

Pengaruh FDR terhadap Profitabilitas ROA

1. Widiyanti, M. Bank Syariah Mandiri dan PT Bank BRI Syariah

Permodalan, pada PT Bank Syariah Mandiri dan PT Bank BRI Syariah

2. Indrayani, P. A dkk (2016)

Pengaruh Non Perfoming Loan (NPL), Loan To Deposit Ratio (LDR) dan

Net Interest Margin (NIM) terhadap Return On Asset (ROA) pada Bank Umum yang Terdaftar di Bursa Efek Indonesia tahun 2014

pada Bank Umum Deposit Ratio (FDR), dan Biaya Operasional per Pendapatan Operasional (BOPO) dalam

Peningkatan Profitabilitas Industri Bank Syariah di Indonesia Bank Syariah di Indonesia

4. Layaman dan Al-Nisa, Q. F. (2016)

Analisis Pengaruh Capital Adequacy Ratio (CAR) dan Financing to Deposit Ratio (FDR) terhadap

Pengaruh CAR terhadap FDR

1. Hersugondo dan Tamtomo, S. H., (2012)

Pengaruh CAR, NPL, DPK dan ROA terhadap LDR Perbankan Indonesia

Analysis of The Effect of Capital, Credit Risk and Profitability to Pemediasi CAR, NPL, dan LDR Bank Pembangunan Deposit Ratio Bank Swasta Nasional di Bank Swasta Nasional di Bank Indonesia

Pengaruh NPF terhadap FDR

1. Mutia, R., dkk (2014)

Analisis Faktor-Faktor yang Mempengaruhi Fungsi Intermediasi Bank Umum di Kota Banda Aceh Pemediasi CAR, NPL, dan LDR Bank Pembangunan

Pengaruh CAR, NPL, DPK dan ROA terhadap LDR Perbankan Indonesia

19

A., (2017) Biaya Operasional terhadap Pendapatan Operasional, sebagai Prediktor Loan To Deposit Ratio dan Return On Assets pada Perusahaan

Perbankan di Bursa Efek Indonesia Perbankan di Bursa Efek Indonesia

Sumber: Jurnal Penelitian terdahulu yang diolah, 2017

B. Kerangka Teori

1. Bank Syariah

a. Pengertian Bank Syariah

Menurut Undang-Undang No.10 tahun 1998 tentang perubahan atas UU No. 7 tahun 1992 tentang Perbankan pada Bab 1 dan Pasal 1 serta ayat 2 dijelaskan bahwa, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Menutut Rivai dkk (2007: 758-759) bank syariah adalah lembaga intermediasi dan penyedia jasa keuangan yang bekerja berdasarkan etika dan sistem nilai Islam, khususnya yang bebas dan bunga (riba), bebas dari kegiatan spekulatif dan nonproduksi seperti perjudian (maysir), bebas dari hal-hal yang tidak jelas dan meragukan (gharar), berprinsip keadilan, dan hanya membiayai kegiatan usaha yang halal.

biasa disebut dengan bank tanpa bunga adalah lembaga perbankan yang operasional dan produknya dikembangkan berlandaskan pada Al-Quran dan Hadits Nabi SAW. Dengan kata lain, bank islam adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lau lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat islam (Wilardjo, 2004: 2-3).

Menurut Undang-Undang Republik Indonesia No. 21 Tahun 2008 Tentang Perbankan Syariah pada Bab 1 Pasal 1 dan ayat 7 disebutkan bahwa Bank Syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Perkreditan Rakyat Syariah.

21

b. Fungsi Bank Syariah

2. Rasio Profitabilitas

Profitabilitas merupakan rasio yang digunakan untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya adalah penggunaan rasio ini menunjukkan efisiensi perusahaan (Kasmir, 20014: 196). Menurut Prasanjaya (2013: 233) mengukur tingkat profitabilitas merupakan hal yang sangat penting diperlukan, hal ini bertujuan untuk menjamin apakah keuntungan ynag ditargetkan oleh perusahaan dalam beberapa periode telah tercapai.

Rasio ini mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, asset, dan modal saham yang tertentu. Ada tiga rasio yang sering dibicarakan, yaitu: profit margin, retrun on asset (ROA), retrun on equity (ROE) (Hanafi, 2005: 85-87).

23

b) Rasio profitabilitas yang lain adalah Retrun On Total Asset (ROA). Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat asset yang tertentu. ROA juga sering disebut dengan ROI (Retrun On Investment).

c) Rasio profitabilitas yang lain adalah Retrun On Equity. Rasio ini mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal saham tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham.

Salah satu rasio yang dipergunakan oleh bank untuk megukur tingkat profitabilitas adalah ROA. ROA (Return on Assets) merupakan salah satu rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh laba atau keuntungan (Ranianti, 2014: 111). Semakin besar ROA, maka semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan atas bank dalam kondisi bermasalah semakin kecil.

Secara sistematis, ROA diukur dengan menggunakan rumus sebagai berikut (Dendawijaya, 2009:118):

1) Untuk mengukur dan menghitung laba yang diperoleh perusahaan dalam suatu periode tertentu,

2) Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang,

3) Untuk menilai perkembangan laba dari waktu ke waktu,

4) Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri,

5) Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

Sementara itu, manfaat yang diperoleh adalah untuk:

1) Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode,

2) Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang,

3) Mengetahui perkembangan laba dari waktu ke waktu,

4) Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri,

25

3. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio atau sering disebut dengan istilah rasio kecakupan modal bank, yaitu bagaimana sebuah perbankan mampu membiayai aktivitas kegiatannya dengan kepemilikan modal yang dimilikinya. Dengan kata lain Capital Adequacy Ratio adalah rasio kinerja bank untuk mengukur kecakupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan (Fahmi, 2014: 181). Menurut Dendawijaya (2009: 121) Capital Adequacy Ratio adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank, disamping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain.

Modal merupakan faktor terpenting bagi pertumbuhan dan perkembangan bank, serta sebagai upaya untuk menjaga kepercayaan masyarakat atas bank tersebut. Sebagaimana layaknya sebuah modal usaha, modal bank harus bias digunakan untuk mengatasi kemungkinan terjadinya risiko kerugian akibat dari perputaran aktiva bank yang pada dasarnya sebagian besar berasal dari dana pihak ketiga.

juga sebagai pendukung solvabilitas dengan memberikan penyangga dalam bentuk kelebihan asset, sehingga dengan demikian bank yang terancam kerugian dapat terus melanjutkan kegiatannya (Darmawi, 2011: 90).

Berdasarkan ketentuan Bank Indonesia, bank yang dinyatakan termasuk sebagai bank yang sehat harus memiliki CAR paling sedikit 8%. Hal ini didasarkan kepada ketentuan yang ditetapkan oleh BIS (Bank for International Settlements). Dengan kata lain, CAR 8% berarti jumlah capital adalah sebesar 8% dari ATMR, atau sebaliknya jumlah ATMR adalah sebesar 12,5 kali modal yang tersedia atau dimiliki bank yang bersangkutan (Darmawi, 2011: 99).

Secara sistematis, menurut Kasmir (2010: 286) perhitungan CAR dapat dijelaskan dengan rumus sebagai berikut:

27

4. Non Performing Financing (NPF)

a. Pengertian Non Performing Financing

Menurut Dendawijaya (2009: 82) Non Performing Financing atau yang biasa disebut sebagai kredit bermasalah merupakan kegagalan pihak debitur memenuhi kewajibannya untuk membayar angsuran (cicilan) pokok kredit beserta bunga yang telah disepakati kedua belah pihak dalam perjanjian kredit. Menurut Peraturan Bank Indonesia No.6/10/PBI/2004 tanggal 12 April 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum, yang menyatakan bahwa bank dianggap tidak sehat apabila nilai NPF nya lebih dari 5%.

Menurut Dendawijaya (2009: 82-83) implikasi bagi pihak bank sebagai akibat timbulnya pembiayaan bermasalah tersebut dapat berupa berikut ini:

1) Hilangnya kesempatan untuk memperoleh income (pendapatan) dari kredit yang diberikannya, sehingga mengurangi perolehan laba dan berpengaruh buruk bagi profitabilitas bank.

2) Rasio kualitas aktiva produktif atau yang lebih dikenal dengan BDR (bad debt ratio) menjadi semakin besar yang menggambarkan terjadinya situasi yang memburuk.

akan sangat berpengaruh terhadap CAR (Capital Adequacy Ratio).

4) Retrun on Assets (ROA) mengalami penurunan.

5) Sebagai akibat dari komplikasi butir 2, 3, dan 4 tersebut di atas adalah menurunnya nilai tingkat kesehatan bankberdasarkan perhitungan menurut metode CAMEL.

Adapun beberapa faktor penyebab kredit bermasalah antara lain adalah penyebab kredit bermasalah yang berasal dari intern bank dan ekstern bank ( Ismail, 2010: 218-219).

1) Faktor intern bank

Beberapa faktor penyebab kredit bermasalah yang berasal dari intern bank antara lain:

a) Analisis yang dilakukan oleh pejabat bank kurang tepat, sehingga tidak dapat memprediksi apa yang akan terjadi dalam kurun waktu selama jangka waktu kredit

29

c) Keterbatasan pengetahuan pejabat bank terhadap jenis usaha debitur, sehingga tidak dapat melakukan analisis kredit dengan tepat dan akurat

d) Campur tangan terlalu besar dari pihak terkait, misalnya komisaris. Direktur bank sehingga petugas tidak independen dalam memutuskan kredit

e) Kelemahan dalam melakukan pembinaan dan monitoring kredit

2) Faktor ekstern bank

Beberapa faktor ekstern yang dapat menyebabkan kredit bermasalah antara lain:

a) Debitur dengan sengaja tidak melakukan pembayaran angsuran kepada bank, karena nasabah tidak memiliki kemauan dalam memenuhi kewajibannya

b) Debitur melakukan ekspansi terlalu besar, sehingga dana yang dibutuhkan terlalu besar. Hal ini akan memiliki dampak terhadap keuangan perusahaan dalam memenuhi kebutuhan modal kerja

kredit investasi, ternyata dalam praktiknya setelah dana kredit dicairkan, digunakan untuk modal kerja

d) Adanya unsur ketidaksengajaan, misalnya bencana alam, ketidakstabilan perekonomian negara sehingga inflasi tinggi

b. Penyelamatan Kredit Bermasalah

Dalam usaha mengatasi timbulnya kredit bermasalah, pihak bank dapat melakukan beberapa tindakan penyelamatan sebagai berikut (Dendawijaya, 2009:83-86):

1) Rescheduling

Rescheduling (penjadwalan kembali) merupakan upaya pertama dari pihak bank untuk menyelamatkan kredit yang diberikan kepada debitur. Cara ini dilakukan jika ternyata pihak debitur (berdasarkan penelitian dan perhitungan yang dilakukan account officer bank) tidak mampu untuk memenuhi kewajibannya dalam hal pembayaran kembali angsuran pokok maupun bunga kredit.

2) Reconditioning

31

disepakati bersama pihak debitur dan dituangkan dalam perjanjian kredit.

3) Restructuring

Restructuring atau restrukturasi adalah usaha penyelamatan kredit yang terpaksa harus dilakukan bank dengan cara mengubah komposisi pembiayaan yang mendasari pemberian kredit.

4) Kombinasi 3-R

Dalam rangka penyelamatan kredit bermasalah (rescue program), bila dianggap perlu bank dapat melakukan berbagai kombinasi dari tindakan rescheduling, reconditioning, dan restructuring tersebut di atas, yakni:

a) Rescheduling dan reconditioning,

b) Rescheduling dan restructuring,

c) Restructuring dan reconditioning,

d) Rescheduling, reconditioning, dan restructuring sekaligus

5) Eksekusi

kewajibannya terhadap bank, maka jalan terakhir adalah bank melakukan eksekusi melalui berbagai cara, antara lain:

a) Menyerahkan kewajiban kepada BUPN (Badan Urusan Piutang Negara),

b) Menyerahkan perkara ke pengadilan negeri (perkara perdata).

5. Financing to Deposit Ratio (FDR)

Financing Deposit Ratio (FDR) adalah rasio yang menunjukkan jumlah pembiayaan yang diberikan bank dengan dana pihak ketiga yang diterima oleh bank. Financing Deposit Ratio (FDR) dapat ditentukan dengan perbandingan antara jumlah pemibiayaan yang diberikan dengan dana dari masyarakat yang dihimpun yaitu mencakup giro, simpanan berjangka (deposito), dan tabungan. Menurut Rivai dkk (2007: 724) Financing Deposit Ratio (FDR) adalah rasio yang megukur perbandingan jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank, yang menggambarkan kemampuan bank dalam membayar kembali penarikan dana oleh deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Oleh karena itu, semakin tinggi rasionya memberikan indikasi rendahnya kemampuan likuiditas bank tersebut, hal ini sebagai akibat jumlah dana yang diperlukan untuk membiaya kredit menjadi semakin besar, dengan rumus sebagai berikut:

33

bank tersebut mampu menyalurkan pembiayaannya dengan efektif) (Suryani, 2012: 158-158).

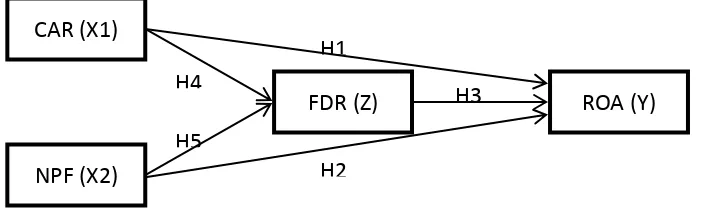

C. Kerangka Penelitian

Kerangka penelitian digunakan untuk menunjukkan arah bagi suatu penelitian agar penelitian dapat berjalan pada lingkup yang telah ditetapkan. Berdasarkan latar belakang masalah, landasan teori dan tinjauan pustaka, maka kerangka pemikiran dalam penelitian ini adalah sebagai berikut:

Gambar 2.1. Kerangka Penelitian

Dari gambar 2.1 persamaan matematisnya sebagai berikut:

a. ROA (Y) = a0 + b1X1 + b2X2 + b3Z + e

b. FDR (Z) = a0 + b1X1 + b2X2 + e

Keterangan: a0 = Konstanta

b = Unstandardizied coefficients B X1 = CAR

X2 = NPF

Z = FDR

e = Standar error

CAR (X1)

ROA (Y) FDR (Z)

NPF (X2)

H1 H2

H3 H4

35

D. Hipotesis

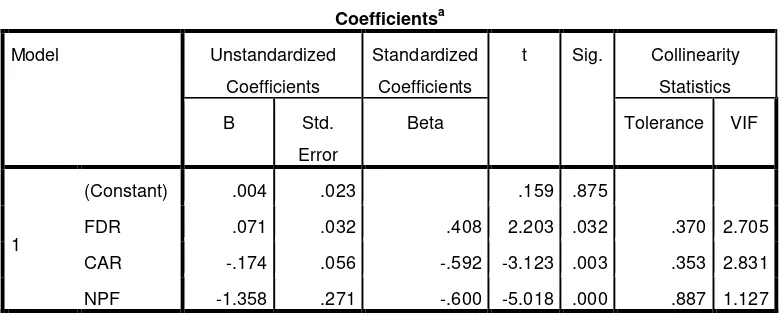

1. Pengaruh CAR terhadap profitabilitas ROA

CAR merupakan salah satu masalah yang dihadapi perbankan dalam sektor internal. Untuk mendukung aktivitas pengambilan risiko bank harus memelihara modal yang cukup, dikarenakan fungsi modal disini sangatlah penting, dimana seluruh kegiatan operasional bank dapat berjalan dengan semestinya apabila bank tersebut memiliki modal yang cukup. Jika suatu saat nanti terjasi masalah atau bank mengalami masa yang sulit bank akan tetap aman karena masih memiliki cadangan di Bank Indonesia. Menurut Kasmir (2010: 144) berdasarkan ketentuan Bank Indonesia, bank yang dinyatakan termasuk sebagai bank yang sehat harus memiliki CAR paling sedikit sebesar 8%. Hal ini didasarkan pada ketentuan yang ditetapkan oleh BIS (Bank for International Settlements).

Dengan meningkatnya modal sendiri makan kesehatan bank berupa CAR juga akan ikut meningkat serta dengan modal yang besar akan memperbesar pula kesempatan perusahaan untuk memperoleh keuntungan yang besar. Dapat disimpulkan bahwa semakin tingginya CAR pada sebuah perusahaan maka akan semakin tinggi pula ROA. Hal ini didukung oleh penelitian dari Sani, K. dan Maftukhatusolikhah (2015) yang menyatakan bahwa CAR berpengaruh positif signifikan terhadap ROA.

H1:CAR berpengaruh positif dan signifikan terhadap profitabilitas

2. Pengaruh NPF terhadap profitabilitas ROA

Non Performing Financing (NPF) mencerminkan risiko pembiayaan bermasalah yang fluktuatif dan tidak dapat diprediksi. Dimana pinjaman yang mengalami kesulitan pelunasan karena adanya faktor kesengajaan atau factor eksternal di luar kendali debitur. Semakin tinggi rasio ini maka menggambarkan kualitas pembiayaan bank yang buruk. Bertambahnya NPF akan mengakibatkan bank kehilangan kesempatan untuk memperoleh pendapatan dari pembiayaan yang diberikan sehingga mempengaruhi perolehan keuntungan yang akan berdampak buruk pada ROA. Didukung oleh penelitian Ranianti, A dan Ratnawati, R (2014) Non Performing Financing berpengaruh negatif dan signifikan terhadap profitabilitas ROA.

H2: NPF berpengaruh negatif dan signifikan terhadap profitabilitas

ROA bank syariah.

3. Pengaruh FDR terhadap profitabilitas ROA

37

ROA. Hal ini di dukung dengan penelitian dari Riyadi, S dan Yulianto, A (2014) menyatakan bahwa Financing Deposit Ratio (FDR) berpengaruh positif dan signifikan terhadap profitabilitas.

H3: FDR berpengaruh positif dan signifikan terhadap profitabilitas

ROA bank syariah.

4. Pengaruh CAR terhadap FDR

CAR atau tingkat kecakupan modal merupakan rasio yang menunjukkan seberapa besar bank dapat menyediakan dana untuk mengatasi masalah yang ditimbulkan oleh seluruh aktiva bank yang mengandung risiko. Tingkat kecakupan modal sangat penting bagi bank untuk menyalurkan kreditnya. Apabila tingkat kecakupan modal yang dimiliki suatu bank baik, maka masyarakat akan tertarik untuk mengambil kredit di bank tersebut, dan pihak bank akan mempunyai dana cadangan apabila sewaktu-waktu terjadi kredit macet. Bank dengan rasio CAR yang tinggi maka kreditnya juga baik, sehingga apabila CAR meningkat maka akan meningkatkan Financing Deposit Ratio (FDR). Penelitian yang dilakukan Hersugondo dan Tamtomo, S. H., (2012) memperoleh hasil bahwa CAR berpengaruh positif dan signifikan terhadap LDR/FDR.

5. Pengaruh NPF terhadap FDR

Non Performing Ratio adalah rasio yang digunakan untuk mengukur kemampuan manajemen dalam mengelola kredit bermasalah yang diberikan oleh bank. Banyaknya kredit bermasalah membuat bank tidak berani meningkatkan penyaluran kreditnya apalagi bila dana pihak ketiga tidak dapat dicapai secara optimal. Semakin besar NPF maka semakin buruk kualitas kredit yang dimiliki oleh bank yang nantinya akan menyebabkan kerugian dan menurunkan FDR. Penelitian Sulibendika, K. A., (2017) NPL/NPF berpengaruh negatif dan signifikan terhadap LDR/FDR.

H5: NPF berpengaruh negatif dan signifikan terhadap FDR

6. FDR memediasi pengaruh CAR terhadap profitabilitas ROA bank syariah

Meningkatnya rasio kecukupan modal menunjukkan semakin tingginya peningkatan likuiditas sehingga struktur modal bank akan menjadi kuat, dengan kuatnya struktur modal bank akan meningkatkan kepercayaan masyarakat untuk menyimpan uangnya di bank sehingga dapat meningkatkan profitabilitas bank. Penelitian yang dilakukan oleh Agustini, N. L. P. B., dkk (2017) “Pengaruh Kecukupan Modal dan

39

signifikan. Hasil pengujian menunjukkan likuiditas mampu memediasi secara parsial pengaruh kecukupan modal terhadap profitabilitas.

H6: FDR mampu memediasi pengaruh CAR terhadap profitabilitas

ROA bank syariah

7. FDR memediasi pengaruh NPF terhadap profitabilitas ROA bank syariah

Penyaluran kredit yang mengalami kredit bermasalah akan mempengaruhi likuiditas bank, karena kas yang seharusnya masuk dan menambah likuiditas bank tidak terjadi dan mengakibatkan bank tersebut tidak mampu memenuhi kewajiban jangka pendeknya yang akan berakibat pada hilangnya kemampuan bank dalam menghasilkan laba yang optimal dari kegiatannya tersebut (profitabilitas menurun). Penelitian yang dilakukan oleh Agustini, N. L. P. B., dkk (2017) “Pengaruh Kecukupan Modal dan Risiko Kredit terhadap Profitabilitas:

Likuidasi sebagai Pemediasi” menghasilkan bahwa peran Likuiditas

sebagai pemediasi pengaruh antara risiko kredit terhadap profitabilitas menunjukkan hasil yang signifikan. Hasil pengujian menunjukkan likuiditas mampu memediasi secara parsial pengaruh risiko kredit terhadap profitabilitas.

H7: FDR mampu memediasi pengaruh NPF terhadap profitabilitas

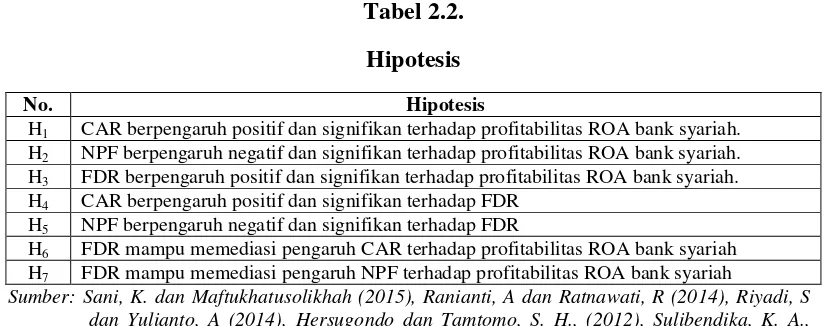

Tabel 2.2. Hipotesis

No. Hipotesis

H1 CAR berpengaruh positif dan signifikan terhadap profitabilitas ROA bank syariah.

H2 NPF berpengaruh negatif dan signifikan terhadap profitabilitas ROA bank syariah.

H3 FDR berpengaruh positif dan signifikan terhadap profitabilitas ROA bank syariah.

H4 CAR berpengaruh positif dan signifikan terhadap FDR

H5 NPF berpengaruh negatif dan signifikan terhadap FDR

H6 FDR mampu memediasi pengaruh CAR terhadap profitabilitas ROA bank syariah

H7 FDR mampu memediasi pengaruh NPF terhadap profitabilitas ROA bank syariah

41

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan merupakan penelitian kuantitatif. Metode kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positifme, digunakan untuk meneliti pada populasi atau sample tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan (Sugiyono, 2016: 35).

B. Lokasi dan Waktu Penelitian

Dalam penelitian ini, data rasio keuangan diperoleh melalui data statistik yang dipublikasikan oleh website dari masing-masing Bank Umum Syariah yang akan diteliti. Data-data rasio keuangan yang digunakan adalah data mulai dari tahun 2012 sampai 2016. Waktu penelitian ini dilakukan mulai bulan Juni 2017.

C. Populasi dan Sampel

dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2014: 80).

Menurut Sumanto (1990: 23) sampling merupakan proses pemilihan sejumlah individu untuk suatu penelitian sedemikian rupa sehingga individu-individu tersebut merupakan perwakilan kelompok yang lebih besar pada mana orang itu dipilih. Teknik sampling yang digunakan dalam penelitian ini adalah teknik purposive sampling. Purposive sampling dilakukan dengan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu. Kriteria bank umum syariah yang menjadi sampel dalam penelitian ini adalah, sebagai berikut:

1. Bank umum syariah yang secara rutin mempublikasikan laporan keuangan tahunannya atau annual report selama periode pengamatan yaitu tahun 2012 sampai dengan 2016;

2. Bank umum syariah yang memiliki kelengkapan data berdasarkan variabel yang diteliti;

43

D. Teknik Pengumpulan Data

1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan memperoleh data dalam bentuk yang sudah jadi (tersedia) melalui publikasi dan informasi yang dikeluarkan di berbagai organisasi atau perusahaan, termasuk majalah jurnal, khusus pasar modal, perbankan, dan keuangan (Ruslan, 2010: 30). Data skunder didapat melalui studi kepustakaan yang bisa didapatkan melalui artikel-artikel yang ada, baik itu dari jumlah buku maupun yang bersumber dari internet yang terkait dengan penelitian ini.

2. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah pengumpulan data melalui observasi secara tidak langsung, yaitu dengan mengumpulkan data-data laporan keuangan tahunan perbankan tahun 2012-2016.

E. Skala Pengukuran

F. Definisi Konsep Dan Operasional

Adapun variabel-variabel yang digunakan dalam penelitian ini:

1. Variabel Dependen

Dalam penelitian ini variabel dependen adalah aspek profitabilitas yang diukur dengan Return on Asset (ROA). ROA merupakan sebuah rasio yang digunakan dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset (Dendawijaya, 2005: 118).

Secara sistematis, ROA diukur dengan menggunakan rumus sebagai berikut (Dendawijaya, 2009:118):

2. Variabel Independen

Variabel-variabel independen yang akan diuji dalam penelitian ini adalah sebagai berikut:

a. Capital Adequacy Ratio (CAR)

45

(kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal bank sendiri, disamping memperoleh dana-dana dari sumber di luar bank, seperti dana dari masyarakat, pinjaman (hutang).

Besarnya nilai capital adequacy ratio suatu bank dapat dihitung dengan rumus berikut (Kasmir, 2010: 144):

b. Non Performing Ratio (NPF)

NPF sering disebut dengan pembiayaan bermasalah atau kredit macet. Non Performing Ratio merupakan pembiayaan bermasalah yang dialami oleh bank, pembiayaan bermasalah ini jelas akan mempengaruhi kinerja bank sebagai lembaga keuangan dan akan berdampak pada laba yang akan didapat oleh bank. Rasio ini dapat dirumuskan sebagai berikut (Riyadi, 2014: 470):

3. Variabel Intervening

mempengaruhi hubungan antara variabel independen dan variabel dependen.

FDR merupakan rasio yang menunjukkan kemampuan suatu bank dalam menyediakan dana kepada debiturnya dengan modal yang dimiliki oleh bank maupun dana yang dapat dikumpulkan dari masyarakat (Riyadi, 2014: 470).

Rasio ini dapat dirumuskan dengan rumus sebagai berikut (Suwiknyo, 2010: 148):

G. Metode analisis

Analisis yang digunakan adalah analisis statistik deskriptif. Statistik deskriptif menggambarkan data menjadi sebuah informasi yang lebih jelas dan mudah dipahami. Dalam penelitian ini menggunakan uji statistik untuk menguji variabel Capital Adequacy Ratio (CAR) dan Non Performing Financing (NPF) secara parsial berpengaruh terhadap profitabilitas yang diproksikan oleh Retrun on Assets (ROA) dengan Financing to Deposit Ratio (FDR) sebagai variabel intervening.

1. Uji Stasioneritas

47

variansinya konstan sepanjang waktu serta kovarian antar dua data runtut waktu tergantung pada kelambanan antara dua periode tersebut. Pengambilan keputusan pada uji stasioner adalah jika nilai probabilitas < 0.05 maka data tersebut bersifat stasioner (Winarno, 2015:11.5-11.6). uji yang digunakan adalah uji Unit Root dengan uji Augmented-Dickey-Fuller (ADF).

2. Uji Asumsi Klasik

Pengujian asumsi klasik dilakukan dengan melalui empat tahap yaitu uji multikolonieritas, uji autokorelasi, uji heteroskedastisitas, uji normalitas (Ghozali, 2013: 105).

a. Uji Multikolonieritas

b. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Untuk mendeteksi ada atau tidaknya autokorelasi dapat menggunakan metode uji Durbin Watson (DW test). Adapun kriteria untuk pengambilan keputusan ada tidaknya autokorelasi:

Tabel 3.1.

Kriteria Pengambilan Keputusan Ada Tidaknya Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No desicison dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4 – dl < d < 4 Tidak ada korelasi negatif No desicison 4 –du ≤ d ≤ 4 – dl Tidak ada autokorelasi, positif atau negatif Tidak ditolak du < d < 4 – du

c. Uji Heteroskedastisitas

49

Untuk menguji heteroskedastisitas penguji menggunakan uji White untuk mengetahui ada tidaknya heteroskedastisitas. Pengujiannya adalah jika c2 hitung < c2 tabel, maka hipotesis alternatif adanya heteroskedastisitas dalam model ditolak (Ghozali, 2013: 143).

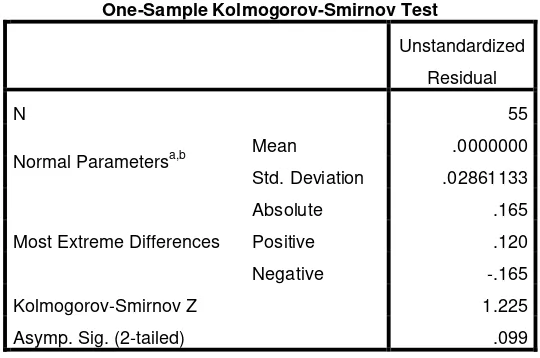

d. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik. Dalam penelitian ini pada pengujian hipotesis pertama metode yang digunakan adalah analisis statistik, uji Kolmogorov-Smirnov (K-S). Untuk penilaian uji Kolmogorov-Smirnov (K-S) apabila nilai variabel penelitian < 0,05 maka data tidak berdistribusi secara normal, sebaliknya jika > 0,05 maka data berdistribusi normal.

e. Uji Linearitas

Dalam penelitian ini uji yang digunakan adalah uji Lagrange Multiplier, dengan tujuan untuk mendapatkan nilai c2 hitung atau (n x R2). Jika nilai c2 hitung < c2 tabel maka dapat disimpulkan bahwa model yang benar adalah model linear (Ghozali, 2013: 170).

2. Uji Regresi

a. Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu (0 ≤

R2 ≤ 1). Nilai R2 yang kecil berarti kemampuan-kemampuan variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hamper semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2013: 97).

b. Uji Signifikansi Simultan (Uji Statistik F)

51

a) Jika Fsignifikan < 5% artinya ada pengaruh yang signifikan antara

variabel independen secara bersama-sama terhadap variabel dependen.

b) Jika Fsignifikan > 5% artinya tidak ada pengaruh yang signifikan

antara variabel independen secara bersama-sama terhadap variabel dependen.

c. Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen. Kriteria pengujian uji statistik t adalah sebagai berikut:

a) Jika tsignifikan < 5% artinya secara parsial ada pengaruh antara

variabel independen terhadap variabel dependen.

b) Jika tsignifikan > 5% artinya secara parsial tidak ada pengaruh antara

variabel independen terhadap variabel dependen.

3. Analisis Regresi Linear Berganda

Untuk menguji pengaruh pengaruh variabel intervening digunakan metode analisis jalur (path analysis). Analisis jalur merupakan perluasan dari regresi linear berganda, atau analisis jalur adalah penggunaan analisis regresi untuk menaksir hubungan kausalitas antar variabel (model casual) yang telah ditetapkan sebelumnya berdasarkan teori (Ghozali, 2013; 249).

H. Alat Analisis

53

BAB IV

ANALISIS DATA

A. Deskripsi Obyek Penelitian

Data dalam penelitian ini yaitu laporan keuangan Bank Umum Syariah yang terdaftar di Otoritas Jasa Keuangan. Laporan keuangan yang digunakan adalah laporan tahunan mulai tahun 2012 sampai dengan tahun 2016 yang diperoleh melalui website dari masing-masing bank.

Bank Umum Syariah yang terdaftar di OJK tercatat berjumlah 13 Bank Umum Syariah sejak tahun 2016. Dalam penelitian ini mengambil 11 bank dari 13 bank yang tersedia, dikarenakan 2 bank diantaranya PT. Bank Tabungan Pensiunan Nasional Syariah resmi berkonversi menjadi BUS pada tahun 2014 dan PT. Bank Aceh Syariah pada tahun 2016, sehingga kedua bank tersebut tidak memiliki informasi lengkap berupa laporan tahunan mulai pada tahun 2012 sampai denan 2016 berdasarkan penelitian.

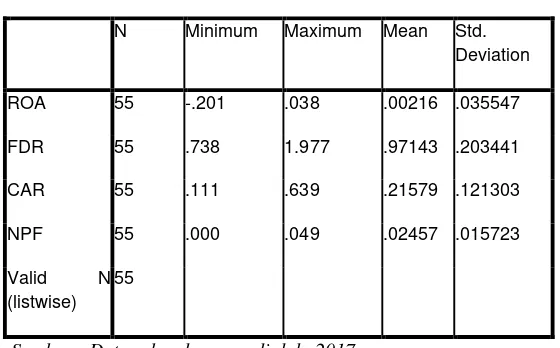

B. Statistik Deskriptif

Tabel 4.1.

Hasil Analisis Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 55 -.201 .038 .00216 .035547

FDR 55 .738 1.977 .97143 .203441

CAR 55 .111 .639 .21579 .121303

NPF 55 .000 .049 .02457 .015723

Valid N (listwise)

55

Sumber : Data sekunder yang diolah, 2017