LANDASAN TEORI

2.1 Persediaan

2.1.1 Pengertian Persediaan

Setiap perusahaan, apakah perusahaan itu perusahaan jasa ataupun perusahaan

manufaktur, selalu memerlukan persediaan. Tanpa adanya persediaaan, para

pengusaha akan dihadapkan pada risiko bahwa perusahannya suatu waktu tidak

dapat memenuhi keinginan para langganannya.

Persediaan adalah suatu aktivita yang meliputi barang-barang milik

perusahaan dengan maksud untuk dijual dalam suatu periode usaha tertentu, atau

persediaaan barang-barang yang masih dalam pengerjaan atau proses produksi,

ataupun persediaan bahan baku yang menunggu penggunaannya dalam suatu

proses produksi. Jadi persediaan merupakan sejumlah bahan-bahan, bagian-bagian

yang disediakan dan bahan-bahan dalam proses yang terdapat dalam perusahaan

untuk proses produksi, serta barang-barang jadi atau produk yang disediakan

untuk memenuhi permintaan dari konsumen atau langganan setiap waktu

(Rangkuti, 1996).

Untuk memahami arti persediaan, maka akan dijelaskan beberapa definisi

persediaan sebagai berikut:

1. Pengertian persediaan menurut Ristono (2009) adalah teknik untuk manajemen

material yang berkaitan dengan persediaan.

2. Pengertian persediaan menurut Lalu Sumayang (2003) adalah simpanan

material berupa bahan mentah, barang dalam proses dan barang jadi.

3. Pengertian persediaan menurut Hadi Handoko (2000) adalah suatu istilah

umum yang menunjukkan segala sesuatu atau sumber daya-sumber daya

4. Sofjan Assauri (1993), menjelaskan bahwa persediaan adalah suatu aktiva yang

meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam

suatu periode usaha yang normal.

2.1.2 Jenis-Jenis Persediaan

Secara fisik, item persediaan dapat dikelompokkan dalam lima kategori yaitu:

1. Bahan mentah (raw materials), yaitu barang-barang berwujud seperti baja,

kayu, tanah liat, tatu bahan-bahan mentah lainnya yang diperoleh dari

sumber-sumber alam, atau dibeli dari pemasok, atau di olah sendiri oleh perusahaan

untuk digunakan perusahaan dalam proses produksinya sendiri.

2. Persediaan bagian produk atau komponen, yaitu barang-barang yang terdiri

atas bagian-bagian (parts) yang diperoleh dari perusahaan lain atau hasil

produksi sendiri untuk digunakan dalam pembuatan barang jadi atau barang

setengah jadi.

3. Barang setengah jadi (work in process), yaitu baang-barang keluaran dari tiap

operasi produksi atau perakitan yang telah memiliki bentuk lebih kompleks

dari pada komponen, namun masih perlu di proses lebih lanjut untuk menjadi

barang jadi.

4. Barang jadi (finished good), yaitu barang-barang yang telah selesai di proses

dan siap untuk didistribusikan ke konsumen.

5. Bahan pembantu (supplies material), yaitu barang-barang yang diperlukan

dalam proses pembuatan atau perakitan barang, namun bukan merupakan

komponen barang jadi. Termasuk bahan penolong adalah bahan bakar,

pelumas, listrik, dan lain-lain.

Menurut (Rangkuti, 1996) persediaan dapat dikelompokkan berdasarkan

fungsinya, yaitu:

1. Bath Stock atau Lot Size Inventory

Persediaan yang diadakan karena kita membeli atau membuat bahan-bahan

atau barang-barang dalam jumlah yang lebih besar dari jumlah yang

2. Fluctuation Stock

Persediaan yang diadakan untuk menghadapi fluktuasai permintaan konsumen

yang tidak dapat diramalkan.

3. Anticipation Stock

Persediaan yang diadakan untuk menghadapi fluktasi permintaan yang dapat

diramalkan, berdasarkan pola musiman yang terdapat dalam satu tahun dan

untuk menghadapi penggunaan atau penjualan atau permintaan yang

meningkat.

2.1.3 Pengendalian Persediaan

Pengendalian persediaan merupakan suatu usaha memonitor dan menentukan

tingkat komposisi bahan yang optimal dalam menunjang kelancaran dan

efektivitas serta efisiensi dalam kegiatan perusahaan. Pengendalian perusahaan

perlu diperhatikan karena berkaitan dengan biaya yang harus ditanggung oleh

perusahaan sebagai akibat adanya persediaan. Sehingga persediaan yang ada harus

seimbang dengan kebutuhan, karena persediaan yang berlebih beresiko

menimbulkan kerusakan pada produk dan biaya penyimpanan yang tinggi. Begitu

pula sebaliknya apabila terlalu sedikit akan mengganggu kelancaran produksi,

oleh karena itu, perlu adanya keseimbangan didalam pengadaan persediaan

sehingga dapat menekan biaya-biaya seminimal mungkin serta proses produksi

dapat berjalan lancar. Pengendalian pengadaan persediaan peru diperhatikan

karena berkaitan langsung dengan biaya yang harus ditanggung perusahaan

sebagai akibat adanya persediaan (Ristono, 2009).

Pengendalian persediaan merupakan tindakan yang sangat penting dalam

menghitung berapa jumlah optimal tingkat persediaan yang diharuskan, serta

kapan saatnya mulai mengadakan pemesanan kembali. Pengendalian persediaan

adalah salah satu fungsi manajemen yang dapat dipecahkan dengan menerapkan

metode kuantitatif. Konsep ini diterapkan baik untuk industri skala kecil maupun

2.1.4 Analisis Persediaan

Analisis persediaan merupakan salah satu topik yang paling popular dalam ilmu

manajemen, salah satu alasannya adalah karena hampir semua jenis organisasi

bisnis memiliki persediaan, walaupun mereka cenderung untuk berpikir mengenai

persediaan hanya dalam hal jumlah persediaan yang terdapat dalam perusahaan.

2.2. Uji Normalitas

Uji nomalitas data dilakukan untuk menetahui apakah data dari masing-masing

kelompok berdistribusi normal atau tidak. Uji normalitas dengan uji Lilliefors

dilakukan apabila data merupakan data tunggal atau data frekwensi tunggal, bukan

data distribusi frekwensi kelompok. Menurut Sudjana, uji normalitas dapat

dilakukan dengan menggunakan uji Lilliefors dilakukan dengan langkah-langkah

berikut. Diawali dengan penentuan taraf signifikan 5% (0,05) dengan hipotesis

yang diajukan sebagai berikut:

Hipotesis H0 : Sampel berasal dari populasi berdistribusi normal

Hipotesisi H1 : Sampel berasal dari populasi tidak berdistribusi normal

Untuk pengujian hipotesis maka prosedur yang harus dilakukan antara lain:

a. Nilai data 1, 2,…, , dijadikan angka baku 1, 2,…, dengan

menggunakan rumus (dengan � dan masing-masing merupakan rata-rata

dan simpangan baku).

Menghitung rata-rata sampel pengamatan digunakan rumus:

� = =1 2.1

Menghitung simpangan baku dari sampel digunakan rumus:

= =1 − 2

= − (2.3)

Dimana:

= Rata-rata hitung

= Simpangan baku

= Bilangan baku

= 1,2,3,…,

b. Untuk setiap bilangan baku ini dengan menggunakan daftar distribusi normal

baku, kemudian hitung peluang: = ≤ .

c. Menghitung proporsi 1, 2,…, ≤ . Jika proporsi ini dinyatakan oleh

, maka

= 1, 2,…, ≤ (2.4)

d. Hitung selisih − tetukan harga mutlaknya.

e. Cari nilai yang terbesar diantara nilai-nilai mutlak selisih | − |

jadikan � atau �0.

� = max | − | (2.5)

f. Pengujian hipotesis:

Hipotesis:

Hipotesis H0 : Sampel berasal dari populasi berdistribusi normal

Hipotesisi H1 : Sampel berasal dari populasi tidak berdistribusi normal

Jika

�0 =

≤ �� ; 0 ,

> �� ; 0 ,

Dengan �� adalah nilai kritis uji kenormalan lilliefors dengan taraf nyata ∝

2.3 Total Biaya Persediaan Perusahaan

Perhitungan total biaya persediaan pada Perusahaan dengan rumus sebagai

berikut:

= Biaya Penyimpanan + Biaya Pemesanan

= × + × (2.6)

dimana:

= Biaya persediaan perusahaan

= Rata-rata penggunaan bahan baku per tahun

= Biaya pemesanan

= Biaya penyimpanan

= Banyak bulan per tahun (12 bulan)

2.4 Biaya-Biaya Persediaan

tujuan yang ingin disapai dalam penyelesaian masalah persediaan adalah

meminimumkan biaya total persediaan. Biaya persediaan merupakan keseluruhan

biaya operasi atas sistem persediaan. Biaya persediaan didasarkan pada parameter

ekonomis yang relevan dengan jenis biaya sebagai berikut (Zulian,1999):

1. Biaya pembelian (purchase cost)

Biaya pembelian adalah harga per unit apabila item dibeli dari pihak luar,

atau biaya produksi per unit apabila diproduksi dalam perusahaan. Biaya per

unit akan selalu menjadi bagian dari biaya item dalam persediaan. Untuk

pembelian item dari luar, biaya per unit adalah harga beli ditambah biaya

pengangkutan sedangkan untuk item yang di produksi di dalam perusahaan,

biaya per unit adalah termasuk biaya tenaga kerja, bahan baku dan biaya

overhead pabrik.

2. Biaya pemesanan (Ordering Cost)

Biaya pemesanan adalah biaya yang berasal dari pembelian pesanan dari

suplier atau biaya persiapan (setup cost) apabila item diprouksi di dalam

dengan jumlah pemesanan. Biaya pemesanan dapat berupa: biaya membuat

daftar pemintaan, menganalisis suplier, membuat pesan pembelian,

penerimaan bahan, inspeksi bahan, dan pelaksanaan proses transaksi.

Sedangkan biaya persiapan dapat berupa biaya yang dikeluarkan akibat

perubahan proses produksi, pembuatan skedul kerja, persiapan sebelum

produksi, dan pengecekan kualitas.

3. Biaya Penyimpanan ( Carriying Cost/Holding Cost)

Biaya Penyimpanan adalah biaya yang dikeluarkan atas investasi dalam

persediaan dan pemeliharaan maupun investasi sarana fisik untuk menyimpan

persediaan. Biaya simpan dapat berupa: biaya modal, pajak, asuransi,

pemindahan persediaan, keusangan dan semua biaya yang dikeluarkan untuk

memelihara persediaan.

4. Biaya Kekurangan Persediaan (Shortage Cost)

Biaya kekurangan persediaan adalah konsekuensi ekonomis atas kekurangan

dari luar maupun dari dalam perusahaan. Kekurangan dari luar terjadi apabila

pesanan konsumen tidak dapat dipenuhi. Sedangkan kekurangan dari dalam

terjadi apabila departemen tidak dapat memenuhi kebutuhan departemen yang

lain.

2.5 Economic Order Quantity (EOQ)

2.5.1 Pengertian Economic Order Quantity (EOQ)

Model kuantitas pesanan yang ekonomis (Economic Order Quantity- EOQ model)

adalah salah satu teknik pengendalian persediaan yang paling tua dan paling

dikenal secara luas. Metode ini diperkenalkan pertama kali oleh Ford Harris dari

Westinghouse pada tahun 1915. Metode ini merupakan insipirai bagi para pakar

persediaan untuk mengembangkan metode-metode pengendalian persediaan

lainnya.

Economic Order Quantity menurut Riyanto (2001:78) adalah jumlah

kuantitas barang yang dapat diperoleh dengan biaya yang minimal atau sering

Sedangkan menurut Heizer dan Render (2005:68) adalah salah satu teknik

pengendalian persediaan yang paling tua dan terkenal secara luas, metode

pengendalian persediaan ini menjawab 2 (dua) pertanyaan penting, kapan harus

memesan dan berapa banyak harus memesan.

Adapun keunggulan EOQ yaitu: Metode EOQ memperhitungkan safety

stock sehingga persediaan bahan baku untuk proses produksi tetap terjamin,

Penggunaan metode EOQ akan memperkecil jumlah pemesanan yang diamati,

sehingga biaya pemesanan (atau biaya penyiapan) menjadi lebih kecil, mudah

diaplikasikan pada proses produksi yang outputnya telah memiliki standar tertentu

dan lazim digunakan pada rumah sakit, yaitu pada persediaan obat.

Sedangkan kelemahan yang terdapat pada metode EOQ yaitu: Pada

metode EOQ biaya penyimpanan bahan baku akan lebih besar, karena ada

sejumlah bahan baku yang harus disimpan selama beberapa periode, sebelum

bahan baku tersebut digunakan untuk proses produksi, Penjualan dapat

ditentukan, Pemakaian bahan baku terjadi sepanjang tahun dan Persediaan dapat

segera diperoleh

Model persediaan EOQ dapat diterapkan dengan asumsi-asumsi sebagai berikut:

1. Permintaan diketahui dengan pasti dan konstan selama periode persediaan.

2. Semua item yang dipesan diterima seketika, tidak bertahap.

3. Jarak waktu sejak pesan sampai pemesanan datang (lead time) pasti.

4. Semua biaya diketahui dan bersifat pasti.

5. Kekurangan persediaan (stock out) tidak di izinkan.

6. Tidak ada diskon dalam tingkat kuantitas pesanan.

2.5.2 Economic Order Quantity (EOQ) multy item

Economic Order Quantity (EOQ) multy item adalah teknik pengendalian

permintaan/pemesanan beberapa jenis item yang optimal dengan biaya inventory

serendah mungkin. Tujuan dari model EOQ adalah menentukan jumlah (Q) setiap

kali pemesanan sehingga meminimalisasi total biaya persediaan. Jumlah biaya

yang ditekan serendah mungkin adalah carrying cost (biaya penyimpanan) dan

Model EOQ multi item merupakan model EOQ untuk pembelian bersama

(joint purchase) beberapa jenis item. Asumsi-asumsi yang dipakai antara lain:

a. Tingkat permintaan untuk setiap item konstan dan diketahui dengan pasti,

waktu tunggu (lead time) juga diketahui dengan pasti. Oleh karena itu tidak

ada stockout maupun biaya stockout.

b. waktu tunggu (lead time)-nya sama untuk semua item, dimana semua item

yang dipesan akan datang pada satu titik waktu yang sama untuk setiap

siklus.

c. Biaya simpan (holding cost), harga per unit (unit cost) dan biaya pesan

(ordering cost) untuk setiap item diketahui. Tidak ada perubahan dalam biaya

per unit (quantity discount), biaya pesan, dan biaya simpan.

2.5.3 Biaya penyimpanan (Carrying Cost)

Biaya penyimpanan (H) biasanya dinyatakan dengan dasar per unit untuk

beberapa periode waktu (walaupun kadang dinyatakan dalam benruk persentase

rata-rata persediaan). Secara tradisional, biaya penyimpanan di hubungkan dengan

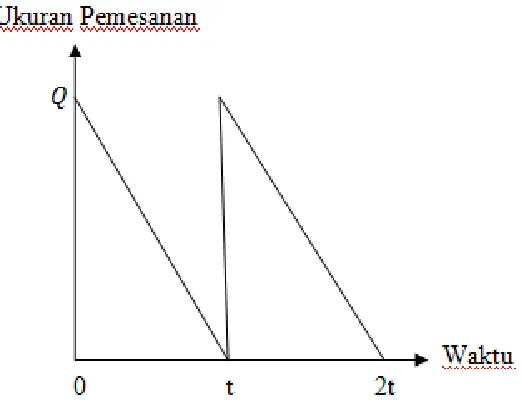

dasar tahunan (per tahun), dapat dilihat Gambar 2.1 yang berhubungan dengan

besarnya penyimpanan.

Walaupun demikian, biaya penyimpanan (H) hanya menyajikan biaya per

unit dan tidak total biaya penyimpanan tahunan. Total biaya penyimpanan

ditentukan oleh jumlah persediaan yang dimiliki selama tahun itu. Pada saat

persediaan habis maka akan dilakukan pemesanan ulang. Jumlah persediaan yang

tersedia diilustrasikan dalam Gambar 2.1.

Dalam Gambar 2.1, melambangkan besarnya pemesanan yang

diperlukan untuk mengisi persediaan yang ditentukan. Garis yang

menghubungkan dengan waktu ( ) dalam grafik, melambangkan tingkat

dimana persediaan dihabiskan selama periode waktu tertentu. Permintaan

diasumsikan diketahui secara konstan atau pasti, hal ini menjelaskan mengapa

garis yang melambangkan permintaan berupa garis lurus atau linear. Kemudian

persediaan mencapai titik nol, diasumsikan bahwa pesanan segera datang setelah

bebebrapa waktu yang tidak lama.

Pada Gambar 2.1, dapat diketahui jumlah persediaan ( ), besarnya pemesanan

untuk sedikit periode waktu yang terbatas, karena persediaan selalu dihabiskan

oleh permintaan. Demikian pula halnya jumlah persediaan adalah nol untuk

sedikit periode waktu, karena satu-satunya saat di mana tidak ada persediaan

adalah pada waktu tertentu ( ). Maka jumlah persediaan yang tersedia adalah

diantara dua titik ekstrim. Dedukasi yang logis adalah bahwa jumlah persediaan

yang tersedia adalah sebesar rata-rata tingkat persediaan, yang didefinisikan

sebagai berikut:

Persediaan Rata−rata =

2 (2.7)

Dari persamaan (2.7), akan dihasilkan persediaan rata-rata =

2. Untuk membuktikannya akan dicari dengan deret aritmatika, bahwa persediaan awal

adalah , kemudian berkurang secara konstan persatuan waktu misalkan

sebanyak , sehinggga data penurunan persediaan adalah:

, − , −2 ,…, − ,…, − −1 , 0 (2.8)

Untuk mencari rata-rata persediaan tersebut adalah dengan menjumlahkan

persamaan (2.8) kemudian dibagi dengan banyaknya data. Karena data tersebut

menurun secara konstan persatuan waktu maka untuk mencari jumlah datanya

Misal: Banyak data =

Untuk memperoleh persediaan rata-rata akan dihitung:

= + −1

persamaan (2.9) dan (2.10) kerumus sebagai berikut:

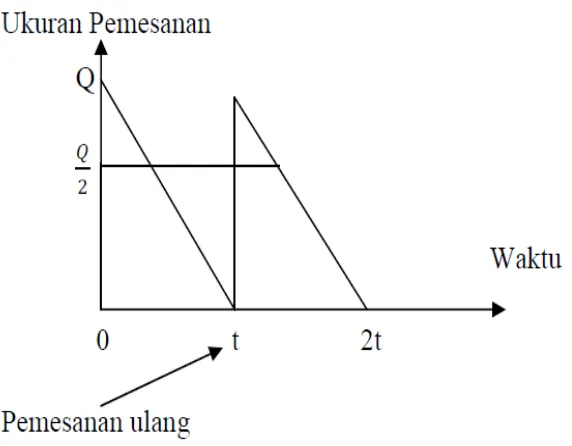

Hubungan untuk persediaan rata-rata ini dipertahankan tanpa melihat

besarnya pemesanan, , atau frekuensi pemesanan (periode waktu, ). Oleh

karena itu, persediaan rata-rata dalam dasar tahunan juga sebesar

2, seperti ditunjukkan Gambar 2.2

Gambar 2.2 Rata-Rata Persediaan

Jika jumlah persediaan yang tersedia dalam dasar tahunan adalah sebesar rata-rata

persediaan (

2), maka dapat ditentukan total biaya penyimpanan tahunan dengan mengalikan rata-rata jumlah dalam persediaan dengan biaya penyimpanan per

tahunnya ( ), maka total biaya penyimpanan per tahunnya ( ):

= Persediaan rata−rata × biaya penyimpanan

=

2× (2.12)

Dimana:

= total biaya penyimpanan

= jumlah pemesanan

2.5.4 Biaya Pemesanan (Ordering Cost/Setup Cost)

Biaya pemesanan (S) dinyatakan dalam dasar per pemesanan, nilai ini hanya

menggambarkan biaya per pemesanan dan bukan total biaya pemesanan.

Sebelumnya telah dirumuskan total biaya penyimpanan (TH) dengan dasar per

tahunan, maka sekarang akan ditentukan total biaya pemesanan (TS) diambil dari

jumlah pemesanan yang akan dilakukan selama tahun tersebut. Pemesanan suatu

barang tidak melebihi permintaan yang ada karena permintaan diketahui secara

pasti, frekuensi pemesanan per tahun (F) di definisikan sebagai berikut:

= (2.13)

Dimana:

F = frekuensi pemesanan per tahun

D = jumlah kebutuhan per tahun

Q = kuantitas pemesanan yang ekonomis (EOQ)

Total biaya pemesanan per tahun (TS) dapat dihitung sebagai jumlah

pemesanan per tahun dikalikan dengan biaya per pemesanan, yaitu:

=

=

= (2.14)

2.5.5 Total Biaya Persediaan (Total Inventory Cost)

Total biaya persediaan tahunan ( ) dihitung dengan menjumlahkan total biaya

pemesanan ( ) dan total biaya penyimpanan ( ) , adalah:

= biaya pemesanan + biaya penyimpanan

= +

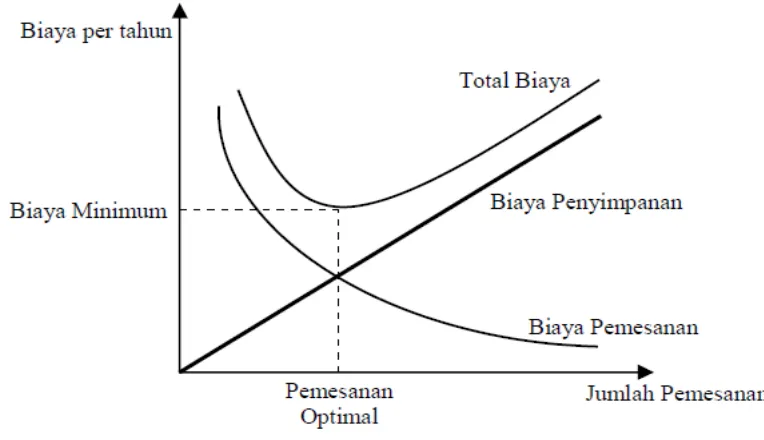

Total biaya persediaan, biaya pemesanan, dan biaya penyimpanan digambarkan

oleh Gambar 2.3 Model Biaya Persediaan berikut:

Gambar 2.3 Model Biaya Persedia

Gambar 2.3 akan dianalisis masing-masing dari ketiga kurva biaya yang

ditunjukkan. Pertama, dapat diamati kecenderungan menaik dari kurva total biaya

penyimpanan ( ). Sejalan dengan meningkatnya jumlah pemesanan ( ),

(ditunjukkan oleh sumbu horizontal), total biaya penyimpanan (ditunjukkan oleh

sumbu vertikal) juga meningkat, disebabkan karena pemesanan yang semakin

banyak akan mengakibatkan semakin banyaknya unit yang disimpan dalam

persediaan. Kemudian dengan meningkat nya jumlah pemesanan ( ), total biaya

pemesanan ( ) menurun, disebabkan karena kenaikan dalam jumlah pemesanan

akan mengakibatkan semakin sedikit pemesanan yang dilakukan setiap tahunnya.

Total biaya pada Gambar 2.3 Model Biaya Persediaan, kurva total biaya tahunan

pertama-tama menurun ketika meningkat kemudian kurva total biaya tahunan

mulai meningkat, ketika permintaan mulai menurun. Nilai yang paling baik

atau optimal, adalah nilai yang merupakan nilai minimum total biaya persediaan

2.5.6 Menghitung (Persediaan) Optimal

Secara matematis nilai optimal (EOQ) atau jumlah pemesanan yang optimal

dapat dihitung sebagai berikut. Dari persamaan (2.15) akan diperoleh biaya total

persediaan ( ) minimum. Untuk membuktikannya akan dicari turunan pertama

dari persamaan (2.15).

Persamaan (2.15), = +

2 , merupakan persamaan dari total

biaya persediaan tahunan (biaya pemesanan ditambah biaya penyimpanan).

= +

Syarat minimum turunan pertama sama dengan nol dapat ditulis:

= 0

Maka

−

2 = 2

2. = 2.

2 = 2

= 2 = (2.16)

Dari uraian secara sistematik diatas, jelas bahwa kondisi minimum biaya total

perediaan dapat tercapai dengan memesan unit dengan metode EOQ.

2.5.7 Persediaan Pengaman (Safety Stock)

Secara sederhana, persediaan pengaman (safety stock) adalah suatu pencegahan

terhadap stock out (persediaan habis di gudang). Kemungkinan terjadinya stock

out dapat disebabkan karena pemakaian bahan baku yang lebih besar dari

perkiraan semula atauu keterlambatan kedatangan bahan baku yang dipesan

(Sofjan Assausi, 2004).

Oleh karena itu persediaan pengaman berfungsi sebagai cadangan untuk

menjaga kelancaran produksi.

Rumus safety stock secara umum sebagai berikut:

= � (2.17)

Dimana:

SS = Persediaan pengaman (safety stock)

� = Standar deviasi kebutuhan

Z = Faktor keamanan yang digunakan perusahaan

Dalam hal ini, faktor pengaman yang dimaksud adalah besar probabilitas yang

2.5.8 Menetukan Saat Pemesanan Kembali (Reorder Point)

Pemesanan kembali (reorder point) adalah tititk atau batas dari jumlah persediaan

yang ada pada suatu dimana pesanan harus diadakan kembali. Titik ini

menunjukkan kepada bagian pembelian untuk mengadakan kambali pesanan

bahan-bahan persediaan untuk menggantikan yang telah digunakan (Assauri,

1998).

Selain menentukan EOQ, pengendalian persediaan juga menentukan kapan

diakukan pesanan atau pemesanan kembali. Seiring jumlah persediaan di dalam

gudang berkurang, perusahaan perlu menentukan berapa banyak batas minimal

tingkat persediaan yang harus di pertimbangkan agar tidak terjadi stock out. Untuk

itu, pemesanan kembali sebaiknya dilakukan ketika persediaan mulai habis.

Adapun rumus yang digunakan untuk menentukan pemesanan kembali

bahan baku adalah:

= � + (2.18)

Dimana:

= Reorder point

= pemakaian bahan baku per hari

� = Lead time