LAMPIRAN 1 Jadwal Kegiatan Penelitian

Nama : Lia Sasmita

NIM : 147017143

Program Studi : Magister Akuntansi

Fakultas : Ekonomi

Universitas : Sumatera Utara

No Kegiatan

Oktober November Desember Januari Februari Maret April Mei Juni Juli Agustus

2015 2015 2015 2016 2016 2016 2016 2016 2016 2016 2016

Minggu Minggu Minggu Minggu Minggu Minggu Minggu Minggu Minggu Minggu Minggu 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Penyusunan

proposal

2 Pengajuan

judul

3 Penentuan

dosen

pembimbing

4 Perbaikan

proposal

5 Seminar

proposal

6 Pengumpulan

data

7 Pengolahan

data

8 Bimbingan

tesis

9 Seminar hasil

10 Perbaikan

11 Sidang meja

75

LAMPIRAN II Demografi Responden

No

Urut Jabatan fungsional

Jenis kelamin

Pendidikan

Terakhir Jurusan Masa kerja

Pelatihan yang diikuti

Pengalaman

Mengaudit Sertifikasi

1 Auditor Madya Pria S1 Perikanan 18 Tahun Ketua Tim 16 Tahun Ketua Tim

2 Auditor Madya Wanita S2 Hukum 21 Tahun Pengendali Teknis 15 Tahun Pengendali Teknis

3 Pengawas Pemerintah Madya Wanita S1 Manajemen 33 Tahun Ketua Tim 20 Tahun Ketua Tim

4 Pengawas Pemerintah Madya Pria S1 Manajemen 20 Tahun Anggota Tim 18 Tahun Anggota Tim

5 Pengawas Pemerintah Madya Pria S2 Hukum 25 Tahun Anggota Tim 20 Tahun Anggota Tim

6 Auditor Muda Pria S1 Pertanian 14 Tahun Ketua Tim 10 Tahun Ketua Tim

7 Pengawas Pemerintah Muda Pria S1 Pembangunan 15 Tahun Ketua Tim 10 Tahun Ketua Tim

8 Auditor Muda Wanita S1 Manajemen 17 Tahun Ketua Tim 15 Tahun Ketua Tim

9 Pengawas Pemerintah Muda Pria S1 Hukum 29 Tahun Anggota Tim 20 Tahun Anggota Tim

10 Pengawas Pemerintah Muda Wanita S1 Manajemen 28 Tahun Anggota Tim 18 Tahun Anggota Tim

11 Auditor Pertama Pria S1 Keperawatan 15 Tahun Anggota Tim 10 Tahun Anggota Tim

12 Auditor Muda Pria S1 Akuntansi 10 Tahun Ketua Tim 8 Tahun Ketua Tim

13 Auditor Muda Pria S1 Hukum 9 Tahun Ketua Tim 8 Tahun Ketua Tim

14 Auditor Muda Wanita S1 Akuntansi 9 Tahun Ketua Tim 8 Tahun Ketua Tim

15 Pengawas Pemerintah Muda Wanita S1 Sosial 9 Tahun Anggota Tim 8 Tahun Anggota Tim

16 Auditor Muda Pria S1 Sosial 9 Tahun Ketua Tim 8 Tahun Ketua Tim

17 Auditor Muda Wanita S1 Hukum 9 Tahun Ketua Tim 8 Tahun Ketua Tim

18 Auditor Muda Wanita S1 Akuntansi 8 Tahun Anggota Tim 7 Tahun Anggota Tim

19 Auditor Muda Pria S1 Pembangunan 9 Tahun Anggota Tim 8 Tahun Anggota Tim

20 Auditor Muda Wanita S1 Informatika 9 Tahun Anggota Tim 8 Tahun Anggota Tim

21 Auditor Muda Wanita S1 Sipil 7 Tahun Anggota Tim 6 Tahun Anggota Tim

22 Auditor Muda Wanita S1 Akuntansi 7 Tahun Anggota Tim 6 Tahun Anggota Tim

23 Auditor Pertama Pria S1 Hukum 9 Tahun Anggota Tim 7 Tahun Anggota Tim

76

25 Auditor Pertama Pria S1 Akuntansi 6 Tahun Anggota Tim 5 Tahun Anggota Tim

26 Auditor Pertama Wanita S1 Akuntansi 6 Tahun Anggota Tim 5 Tahun Anggota Tim

27 Auditor Pertama Wanita S1 Sipil 5 Tahun Anggota Tim 4 Tahun Anggota Tim

28 Auditor Pertama Pria S1 Kes. Masyarakat 4 Tahun Anggota Tim 3 Tahun Anggota Tim

29 Auditor Pertama Wanita S1 Sipil 4 Tahun Anggota Tim 3 Tahun Anggota Tim

30 Auditor Pertama Wanita S1 Peternakan 4 Tahun Anggota Tim 4 Tahun Anggota Tim

31 Auditor Pertama Wanita S1 Manajemen 8 Tahun Anggota Tim 3 Tahun Anggota Tim

LAMPIRAN III kuesioner

KUESIONER :

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA AUDITOR

DENGAN STRES KERJA SEBAGAI VARIABEL MODERATING PADA

INSPEKTORAT KABUPATEN ACEH TIMUR

Oleh:

LIA SASMITA

NIM:147017143

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

IDENTITAS RESPONDEN

1. Nama : ……….

2. Jabatan fungsional : ………...

3. Jenis kelamin : ( ) a. Pria, ( ) b. Wanita

4. Pendidikan terakhir : ( ) a. D3, ( ) b. S1, ( ) c. S2, ( ) d. S3

5. Jurusan : ( ) a. Akuntansi, ( ) b. Manajemen,

( ) c.Sospol, ( ) d. Hukum, ( ) e. Lainnya

6. Masa Kerja : ...tahun...bulan

7. Pelatihan yang diikuti :

...

...

...

...

8. Pengalaman mengaudit : ...tahun...bulan

9. Sertifikasi yang dimiliki : ( ) a. Anggota Tim, ( ) b. Ketua Tim,

Berilah tanda silang (X) pada pernyataan di bawah ini sesuai dengan penilaian anda,

Pernyataan STS

(1) dan terjaga kerahasiaannya.

3. Penetapan hasil audit terlebih dahulu di konfirmasikan dengan auditan.

Sumber: modifikasi dari Sutoyo (2009)

Variabel Pelaksanaan Standar Audit (X1)

No. Pernyataan STS tujuan, kewenangan, dan tanggung jawab secara tertulis, disetujui dan ditandatangani oleh Inspektur.

2. Auditor bertanggung jawab pada Inspektur demi terpenuhinya pelaksanaan audit secara bertanggung jawab.

3. Auditor wajib bersikap netral, tidak bias dan menghindari konflik kepentingan dalam perencanaan, pelaksanaan dan laporan kerja.

4. Auditor harus bersertifikasi Jabatan Fungsional Auditor (JFA) dan Jabatan Fungsional Pengawas Penyelenggaraan Urusan Pemerintah Daerah (JFP2UPD) serta mengikuti pendidikan dan pelatihan profesional berkelanjutan.

5. Dalam setiap penugasan, keahlian profesional auditor harus digunakan dengan hati-hati, cermat dan seksama. 6. Auditor wajib mematuhi kode etik dan

dalam pelaksanaan audit harus mengacu kepada standar audit.

7. Auditor harus menetapkan sasaran, ruang lingkup, metodologi dan alokasi sumber daya dalam membuat rencana audit. 8. Auditor harus mempertimbangkan sistem

audit.

9. Pengumpulan dan pengujian bukti harus dilakukan auditor untuk mendapatkan temuan dan kesimpulan audit.

10. Pengembangan temuan harus dilakukan auditor selama audit.

11. Seluruh pelaksanaan audit dituangkan dalam kertas kerja audit.

12. Auditor harus menyimpan dokumen audit secara tertib dan sistematis agar efektif diambil kembali, dirujuk, dan dianalisis lebih lanjut.

13. Hasil audit dibuat dalam bentuk laporan secara tertulis setelah berakhirnya audit. 14. Laporan hasil audit harus dibuat dalam

bentuk dan isi yang dapat dimengerti oleh auditi.

15. Ketepatan waktu, lengkap, akurat, objektif, meyakinkan, jelas dan ringkas merupakan laporan yang berkualitas.

16. Tanggapan/pendapat terhadap temuan, kesimpulan dan rekomendasi harus diminta auditor kepada auditi secara tertulis dengan penuh tanggung jawab.

17. Laporan hasil audit didistrubusikan secara tepat waktu kepada pimpinan organisasi, auditi, dan pihak lain yang diberi wewenang sesuai ketentuan.

18. Bila auditor menemukan tindakan ketidakpatuhan dan kecurangan terhadap peraturan perundang-undangan maka auditor harus bekerjasama dengan aparat penegak hukum.

Sumber: modifikasi dari Sutoyo (2009)

Variabel Motivasi (X2)

1. Tanpa auditor internal, sebenarnya pemerintahan sudah bisa berjalan baik. 2. Hasil audit auditor benar-benar

dimanfatkan oleh penentu kebijkan sehingga akan memberi pengaruh yang cukup besar bagi peningkatan kualitas pelayanan publik.

3. Auditor tidak akan menerima dampak negatif apa pun jika tidak melakukan audit dengan baik.

mungkin akan melakukan kesalahan yang sama jika ada pada posisi tersebut.

5. Apa yang auditor lakukan selama ini sudah cukup baik, tidak perlu adanya perbaikan. 6. Auditor sering melakukan introspeksi diri. 7. Auditor akan mempertahankan hasil audit

saya meskipun berbeda degan hasil audit rekan lain dalam tim.

Sumber: adopsi dari Efendi (2010)

Variabel Stres Kerja (Z) moderating

No. Pernyataan STS

(1)

TS (2)

S (3)

N (4)

SS (5)

1. Banyaknya beban kerja cendrung membuat auditor malas bekerja sehingga sering absen.

2. Auditor akan keluar dari pekerjaan jika beban kerja terlalu berat.

3. Auditor sering meninggalkan pekerjaan tanpa ijin karena kondisi kerja yang kurang nyaman.

4. Auditor sering tertekan karena keputusan pimpinan yang tidak konsisten

LAMPIRAN IV

REKAPITULASI KUESIONER RESPONDEN

No Y X1 X2 Z

1 2 3 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 1 2 3 4 5 6 7 1 2 3 4

1 4 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 5 3 3 2 3 2 4 2 3 4 2 2 4 3

2 3 5 3 5 5 5 5 5 5 3 3 5 3 3 5 3 3 3 5 3 4 2 4 2 4 2 3 3 2 2 4 5

3 2 3 5 3 3 3 5 3 5 5 3 5 3 5 5 3 3 5 5 3 4 2 3 2 2 4 4 2 3 4 2 3

4 3 3 1 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 1 3 1 1 2 3 4 2 2 2 2

5 1 3 3 3 3 3 5 5 5 3 3 4 4 4 5 5 5 5 5 4 2 2 4 4 2 2 3 5 2 2 2 2

6 3 3 3 3 3 3 5 5 5 3 3 4 4 4 5 5 5 5 5 4 2 2 4 4 2 2 3 5 2 2 2 2

7 2 2 2 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 1 3 3 3 3 3 3 3 3 3 3

8 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 2 2 2 3

9 2 2 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3

10 4 5 3 2 3 3 3 5 5 3 3 3 3 3 1 3 3 3 3 3 4 3 5 2 2 2 3 2 3 3 3 3

11 4 5 3 2 2 3 3 5 5 3 3 3 3 3 1 3 3 3 3 3 4 3 5 2 2 2 3 2 3 3 3 3

12 4 3 3 3 3 4 3 3 3 3 4 3 4 3 3 3 3 4 3 3 3 3 3 3 3 3 3 3 4 4 3 3

13 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3

14 5 5 5 3 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 2 3 2 2 2 3 2 2 2 1 1

15 3 5 5 3 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 2 3 2 2 2 3 2 2 2 1 1

16 5 5 5 3 5 5 5 5 5 5 5 3 5 5 5 3 5 5 5 5 3 5 2 3 3 2 2 2 5 5 5 2

17 5 5 5 3 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 2 3 2 2 2 3 2 2 2 1 1

18 5 5 5 3 5 5 5 5 5 5 5 5 5 5 3 5 5 5 5 5 5 2 3 2 2 2 3 2 3 3 1 1

19 5 5 5 3 5 5 5 5 5 5 5 5 5 5 3 5 5 5 3 3 5 5 5 3 3 5 5 5 2 2 1 1

20 5 5 5 3 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 2 3 2 2 2 3 2 2 2 1 1

21 5 5 5 3 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 2 3 2 2 2 3 2 3 3 1 1

22 5 5 5 3 5 5 5 5 5 5 5 3 5 5 5 3 5 5 5 5 5 2 3 2 2 2 3 2 2 2 1 1

23 5 5 5 3 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 2 3 2 2 2 3 2 2 2 1 1

24 5 5 5 3 5 5 5 5 5 5 3 5 5 5 3 5 5 5 5 5 5 2 3 2 2 2 3 2 2 2 1 1

25 5 5 5 3 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 2 3 2 2 2 3 2 2 2 1 1

27 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 2 3 2 2 2 3 2 2 2 1 1

28 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 2 3 2 2 2 3 2 2 2 1 1

29 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 2 3 2 2 2 3 2 2 2 1 1

30 5 5 5 5 5 5 5 5 5 5 5 3 5 5 5 3 5 5 5 5 5 2 3 2 2 2 4 2 2 2 1 1

31 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 2 3 2 2 2 3 2 2 2 1 1

LAMPIRAN V

UJI VALIDITAS DAN REABILITAS

Variabel Kinerja Auditor (Y)

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Squared

Reliability Statistics

Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items

,899 ,901 3

Variabel Pelaksanaan Standar Audit (X1)

Item-Total Statistics

Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items

,975 ,976 18

Variabel Motivasi (X2)

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if

Item Deleted

Corrected Item-Total Correlation

Reliability Statistics

Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items

,755 ,761 7

Variabel Stres Kerja (Z)

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Reliability Statistics

Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items

LAMPIRAN VI Statistik Deskriptif

Descriptive Statistics

Std. Deviation N

Kinerja Auditor 3,13088 32

Pelaksanaan Standar Audit 14,60857 32

Motivasi 3,22728 32

Variabel Pelaksanaan Standar Audit (X1)

Summary Item Statistics

Mean Minimum Maximum Range

Maximum /

Minimum Variance

N of Items Item

Means

4,245 3,438 4,563 1,125 1,327 ,057 18

Variabel Motivasi (X2)

Summary Item Statistics

Mean Minimum Maximum Range

Maximum /

Minimum Variance

N of Items Item

Means

2,598 2,313 3,250 ,938 1,405 ,166 7

Variabel Stres Kerja (Z)

Summary Item Statistics

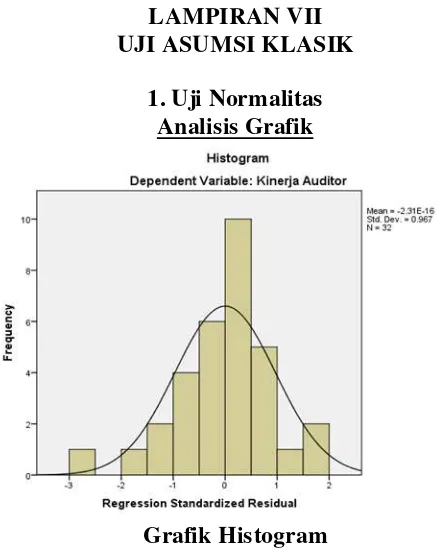

UJI ASUMSI KLASIK

1. Uji Normalitas Analisis Grafik

Grafik Histogram

Grafik Normal P-Plot

2. Uji Statistik

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 32

Normal

Parametersa,b

Mean ,0000000

Std. Deviation 1,61560243

Most Extreme Differences

Absolute ,229

Positive ,113

Negative -,229

Kolmogorov-Smirnov Z 1,294

Asymp. Sig. (2-tailed) ,070

a. Test distribution is Normal.

2. Uji multikolinieritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -,583 3,090 -,189 ,852

Pelaksanaan Standar Audit

,180 ,023 ,841 7,885 ,000 ,808 1,238

Motivasi -,034 ,103 -,035 -,329 ,744 ,808 1,238

a. Dependent Variable: Kinerja Auditor

UJI HIPOTESIS PERTAMA

Koefisien Determinasi (R2)

Model Summaryb

Model R

R Square

Adjusted R Square

Std. Error of the Estimate

Change Statistics R Square

Change F Change df1 df2

Sig. F Change

1 .857a ,734 ,715 1,67038 ,734 39,954 2 29 ,000

a. Predictors: (Constant), Motivasi, Pelaksanaan Standar Audit

Uji Statistik F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 222,960 2 111,480 39,954 .000b

Residual 80,915 29 2,790

Total 303,875 31

a. Dependent Variable: Kinerja Auditor

b. Predictors: (Constant), Motivasi, Pelaksanaan Standar Audit

Uji Statistik t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -,583 3,090 -,189 ,852

Pelaksanaan Standar Audit

,180 ,023 ,841 7,885 ,000 ,808 1,238

Motivasi -,034 ,103 -,035 -,329 ,744 ,808 1,238

LAMPIRAN IX UJI HIPOTESIS KEDUA

(Uji Residual)

Hasil Pengujian Regresi Hipotesis Kedua

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 17,876 4,303 4,155 ,000

Pelaksanaan Standar Audit

-,141 ,032 -,657 -4,431 ,000 ,808 1,238

Motivasi ,077 ,144 ,079 ,532 ,599 ,808 1,238

a. Dependent Variable: Stres Kerja

Hasil Uji Residual

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 851,426 188,939 4,506 ,000

Kinerja Auditor

41,250 14,607 ,458 2,824 ,008 1,000 1,000