i

EVALUASI SISTEM AKUNTANSI PERSEDIAAN BARANG

DAGANGAN

Studi Kasus pada PT. GRHA PRIMA DENTA

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Andreas Novartantyo Hadi NIM: 092114028

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2013

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iv

“Life is an opportunity, benefit from it.

Life is beauty, admire it.

Life is a dream, realize it.

Life is a challenge, meet it.

Life is a duty, complete it.

Life is a game, play it.

Life is a promise, fulfill it.

Life is sorrow, overcome it.

Life is a struggle, accept it.

Life is a tragedy, confront it.

Life is an adventure, dare it.

Life is luck, make it.

Life is too precious, do not destroy it.

Life is life, fight for it”

By Mother Teresa

Saya persembahkan untuk:

Tuhan Yesus dan Bunda Maria

Bapak Yosep Hadi Siswanto dan Ibu Eleonora Sri Wahyuni

Adik-adik Agata Nadhea dan Robertus Tri Prasetya Hadi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul: EVALUASI SISTEM AKUNTANSI PERSEDIAAN BARANG DAGANGAN

Studi Kasus pada PT. GRHA PRIMA DENTA

dan dimajukan untuk diuji pada tanggal 26 Juli 2013 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak dapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 1 Juni 2013 Yang membuat pernyataan

Andreas Novartantyo Hadi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vi

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Tuhan Yesus dan Bunda Maria yang selalu memberikan harapan dan kekuatan.

2. Rama Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

3. Dr. H. Herry Maridjo, M.Si selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

4. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

5. Drs. Edi Kustanto M.M selaku dosen pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

6. Ilsa Haruti Suryandari, S.E., S.IP., M.Sc., Akt selaku dosen penguji yang telah memberikan penilaian atas penulis.

7. A. Diksa Kuntara, S.E., MFA., QIA selaku dosen penguji yang telah memberikan penilaian atas penulis.

8. Drg. Roy Setiawan yang telah membantu penulis sehingga penulis dapat melakukan penelitian di PT. Grha Prima Denta.

9. Drg. G. Decky Krishartedi, selaku Direktur Utama PT. Grha Prima Denta yang telah memberikan izin kepada penulis untuk melakukan penelitian di PT. Grha Prima Denta.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vii

10.Mbak Atik dan segenap karyawan PT. Grha Prima Denta yang telah banyak membantu penulis dalam memperoleh data.

11.Bapak dan ibu yang sudah banyak mendukung, mendorong dan mendoakan dalam setiap proses perkuliahan dan pembuatan skripsi hingga skripsi ini dapat selesai.

12.Mas Wahyu dan Mas Chandra yang sudah menjadi inspirasi sehingga memberanikan penulis untuk menempuh pendidikan di bidang akuntansi. 13.Para sahabat dan teman-teman yang sudah menemani dan mendukung penulis

selama berkuliah di Universitas Sanata Dharma.

14.Para keluarga dan semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih memiliki banyak kekurangan, oleh karena penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi para pembaca.

Yogyakarta, 1 Juni 2013

Andreas Novartantyo Hadi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

viii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN KATA PENGANTAR ... vi

HALAMAN DAFTAR ISI ... viii

HALAMAN DAFTAR TABEL ... x

HALAMAN DAFTAR GAMBAR ... xi

ABSTRAK ... xiii

ABSTRACK ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah ... 3

D. Tujuan Penelitian... 4

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

A. Sistem ... 7

B. Prosedur ... 9

C. Sistem Akuntansi ... 10

1. Pengertian Sistem Akuntansi ... 10

2. Unsur-unsur Sistem Akuntansi ... 10

3. Tujuan Penyusunan Sistem Akuntansi ... 12

D. Sistem Akuntansi Persediaan Barang Dagangan ... 14

1. Deskripsi Sistem Akuntansi Persediaan Barang Dagangan . 14

2. Fungsi yang Terkait... 14

3. Informasi yang Diperlukan oleh Manajemen ... 16

4. Dokumen / Formulir yang Digunakan ... 16

5. Catatan Akuntansi yang Digunakan ... 30

6. Prosedur yang Membentuk Sistem... 34

7. Unsur-unsur Pengendalian Sistem ... 36

8. Bagan Alir Dokumen ... 40

E. Penghitungan Fisik Persediaan ... 58

F. Metoda Harga Perolehan... 60

G. Review Penelitian ... 60

BAB III METODE PENELITIAN ... 63

A. Jenis Penelitian ... 63

B. Tempat dan Waktu Penelitian ... 63

C. Subyek dan Obyek Penelitian ... 63

D. Data yang Dicari... 64

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ix

E. Teknik Pengumpulan Data ... 64

F. Teknik Analisis Data... 65

BAB IV GAMBARAN UMUM PERUSAHAAN ... 67

A. Sejarah Singkat PT. GRHA PRIMA DENTA ... 67

B. Visi dan Misi PT. GRHA PRIMA DENTA ... 69

C. Tujuan PT. GRHA PRIMA DENTA... 70

D. Lokasi PT. GRHA PRIMA DENTA ... 71

E. Produk-produk PT. GRHA PRIMA DENTA ... 71

F. Struktur Organisasi ... 72

G. Gambaran Umum Sistem Akuntansi Persediaan Barang Dagangan... 75

BAB V ANALISIS DATA DAN PEMBAHASAN ... 76

A. Deskripsi Data ... 76

1. Deskripsi Sistem Akuntansi Persediaan Barang Dagangan . 76

2. Fungsi yang Terkait dalam Sistem Akuntansi Persediaan Barang Dagangan di PT. GRHA PRIMA DENTA ... 76

3. Informasi yang Dibutuhkan Manajemen ... 79

4. Dokumen yang Digunakan ... 79

5. Catatan Akuntansi yang Digunakan ... 81

6. Prosedur yang Membentuk Sistem Akuntansi Persediaan Barang Dagangan di PT. GRHA PRIMA DENTA ... 82

7. Unsur Pengendalian Intern ... 85

8. Bagan Alir Dokumen ... 87

B. Analisis Data ... 97

1. Fungsi/Bagian yang Terkait ... 97

2. Dokumen yang Digunakan ... 99

3. Catatan Akuntansi yang Digunakan ... 100

4. Struktur Organisasi yang Memisahkan Tanggungjawab Secara Tegas... 102

5. Sistem Otorisasi dan Prosedur Pencatatan ... 104

6. Praktek yang Sehat ... 106

C. Hasil Penelitian dan Interpretasi ... 108

1. Struktur Organisasi yang Memisahkan Tanggungjawab Secara Tegas... 108

2. Sistem Otorisasi dan Prosedur Pencatatan ... 109

3. Praktek yang Sehat ... 110

BAB VI PENUTUP ... 126

A. Kesimpulan ... 126

B. Keterbatasan Penelitian ... 128

C. Saran ... 128

DAFTAR PUSTAKA ... 130

LAMPIRAN ... 131

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

x

DAFTAR TABEL

Halaman Tabel 1. Simbol-simbol Standar untuk Pembuatan Bagan Alir Dokumen .. 42 Tabel 2. Produk-produk PT. GRHA PRIMA DENTA ... 71 Tabel 3. Analisis Data Fungsi yang Terkait dalam Sistem Akuntansi

Persediaan Barang Dagangan ... 97 Tabel 4. Analisis Data Dokumen yang Digunakan dalam Sistem Akuntansi

Persediaan Barang Dagangan ... 99 Tabel 5. Analisis Data Catatan Akuntansi yang Digunakan dalam Sistem

Akuntansi Persediaan Barang Dagangan ... 100 Tabel 6. Analisis Data Struktur Organisasi yang memisahkan Tanggung

Jawab Fungsional Secara Tegas ... 102 Tabel 7. Analisis Data Sistem Otorisasi dan Prosedur Pencatatan ... 104 Tabel 8. Analisis Data Praktek yang Sehat dalam Melaksanakan Tugas

Setiap Unit Organisasi... 106 Tabel 9. Rekomendasi Penulis ... 112

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xi

DAFTAR GAMBAR

Halaman

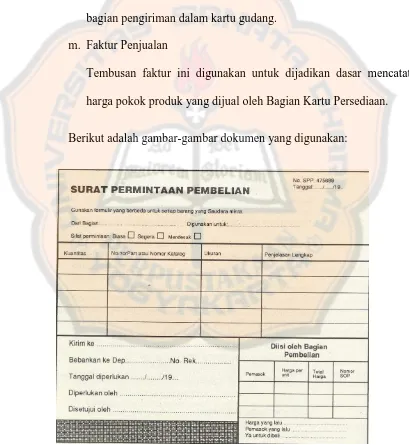

Gambar 1. Surat Permintaan Pembelian ... 20

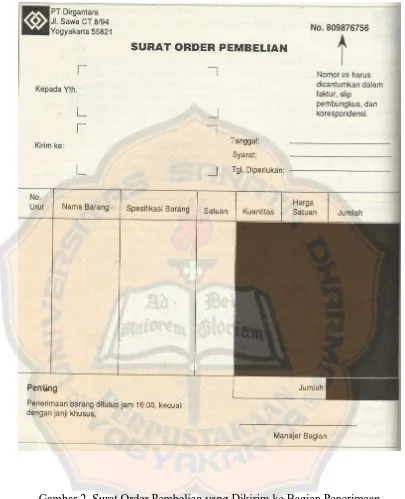

Gambar 2. Surat Order Pembelian ... 21

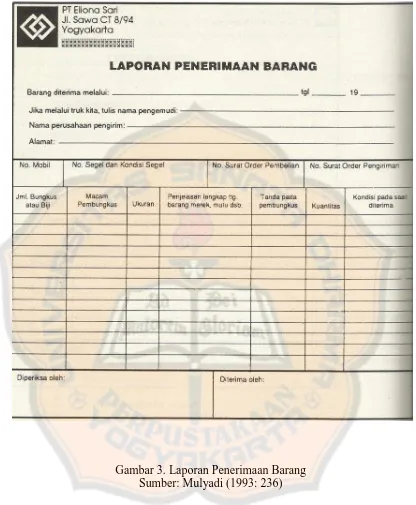

Gambar 3. Laporan Penerimaan Barang ... 22

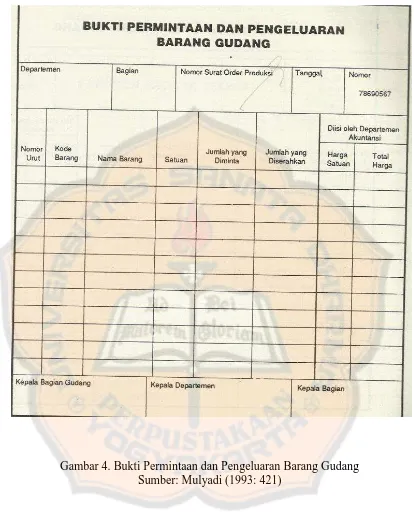

Gambar 4. Bukti Permintaan dan Pengeluaran Barang Gudang ... 23

Gambar 5. Bukti Pengembalian Barang Gudang ... 24

Gambar 6. Kartu Penghitungan Fisik ... 25

Gambar 7. Daftar Hasil Penghitungan Fisik ... 26

Gambar 8. Bukti Kas Keluar ... 27

Gambar 9. Laporan Pengiriman Barang... 28

Gambar 10. Surat Order Pengiriman ... 29

Gambar 11. Faktur Penjualan ... 30

Gambar 12. Kartu Persediaan ... 32

Gambar 13. Kartu Gudang ... 33

Gambar 14. Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok Persediaan yang Dibeli ... 47

Gambar 15. Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok Persediaan yang Dikembalikan kepada Pemasok... 49

Gambar 16. Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok Persediaan yang Diterima Kembali dari Pembeli ... 52

Gambar 17. Sistem Penghitungan Fisik Persediaan ... 54

Gambar 18. Struktur Organisasi PT. GRHA PRIMA DENTA ... 72

Gambar 19. Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok Persediaan Barang Dagangan yang Dibeli ... 87

Gambar 20. Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok Persediaan Barang Dagangan yang Dikembalikan ke Pemasok ... 89

Gambar 21. Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok Persediaan Barang Dagangan yang Dijual ... 91

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xii

Gambar 22. Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok Persediaan Barang Dagangan yang Diterima Kembali dari Pembeli ... 93 Gambar 23. Bagan Alir Dokumen Sistem Penghitungan Fisik Persediaan

Barang Dagangan ... 95 Gambar 24. Usulan Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok

Persediaan Barang Dagangan yang Dibeli ... 113 Gambar 25. Usulan Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok

Persediaan Barang Dagangan yang Dikembalikan ke Pemasok .. 116 Gambar 26. Usulan Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok

Persediaan Barang Dagangan yang Dijual ... 118 Gambar 27. Usulan Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok

Persediaan Barang Dagangan yang Diterima dari Pembeli ... 119 Gambar 28. Usulan Bagan Alir Dokumen Prosedur Permintaan dan Pengeluaran

Barang Gudang... 121 Gambar 29. Usulan Bagan Alir Dokumen Sistem Penghitungan Fisik Persediaan

Barang Dagangan ... 122

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiii

ABSTRAK

EVALUASI SISTEM AKUNTANSI PERSEDIAAN BARANG DAGANGAN

Studi Kasus pada PT. GRHA PRIMA DENTA

Andreas Novartantyo Hadi NIM : 092114028 Universitas Sanata Dharma

Yogyakarta 2013

Tujuan dilaksanakannya penelitian ini adalah untuk mengetahui bagaimana pengelolaan sistem akuntansi persediaan barang dagangan di PT. Grha Prima Denta dan apakah sistem akuntansi persediaan barang dagangan tersebut sudah sesuai dengan teori.

Jenis penelitian adalah studi kasus dan data perusahaan diperoleh dengan melakukan wawancara dan dokumentasi. Proses yang dilaksanakan untuk mencapai tujuan penelitian ini adalah dengan mendeskripsikan akuntansi persediaan barang dagangan PT. Grha Prima Denta lalu membandingkan temuan dengan teori.

Hasil penelitian menunjukkan bahwa sebagian besar sistem akuntansi persediaan barang dagangan yang dilaksanakan di PT. Grha Prima Denta tidak sesuai dengan teori, diantaranya: kurang lengkapnya dokumen pendukung yang sah, kurang lengkapnya catatan akuntansi, penghitungan fisik yang dilaksanakan oleh staf trading dan tidak ada otorisasi dari pihak yang berwenang seperti manajer trading. Beberapa hal yang sudah sesuai dengan teori adalah: selalu dilakukan pencatatan penambahan dan pengurangan persediaan barang dagangan pada kartu gudang, selalu dilakukan pencocokan jumlah fisik persediaan barang dagangan setiap bulan, hasil penghitungan fisik persediaan barang dagangan didasarkan pada informasi tiap jenis persediaan barang yang tercantum dalam daftar penghitungan fisik.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiv

ABSTRACT

EVALUATION OF MERCHANDISE INVENTORY ACCOUNTING SYSTEM

A Case Study at PT. GRHA PRIMA DENTA

Andreas Novartantyo Hadi Student Number: 092114028

Sanata Dharma University Yogyakarta

2013

The aim of this study was to describe the management of merchandise inventory accounting system at PT. Grha Prima Denta and to find out whether merchandise inventory accounting system has agreed with the theory.

This study was a study case, and the data was gathered by interview and documentation. The process that was implemented to achieve the purpose of this study were describing the merchandise inventory accounting system of PT. Grha Prima Denta and then comparing it with the theory.

The result of this research point out that for the most part merchandise inventory accounting system at PT. Grha Prima Denta does not agree with the theory, such as: the documents and accounting records that are not complete and there is no otorization from the trading manager. Some elements that has agreed with the theory are trading staff always records the increasing and reducing amount of inventory on storeroom card, at the end of month the trading staff always check the amount of inventory based on the detail of inventory information listed on the physical calculation list.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Persediaan barang dagangan merupakan aset penting bagi perusahaan dagang, karena persediaan barang dagangan merupakan aset utama perusahaan untuk menjalankan operasinya yaitu menjual kembali barang dagangnya. Manajemen persediaan sangat diperlukan untuk mengatur keluar masuknya persediaan barang dagangan, ini juga merupakan salah satu kunci keberhasilan operasi perusahaan. Manajemen berusaha untuk mempertahankan kuantitas, kualitas dan jenis persediaan barang dagangan yang cukup untuk memenuhi permintaan konsumen. Manajemen harus menjaga keseimbangan persediaan barang dagangan agar tidak terlalu tinggi dan tidak terlalu rendah karena jika jumlah persediaan barang dagangan terlalu rendah akan menimbulkan kesulitan dalam memenuhi permintaan pelanggan karena jumlah barangnya yang terbatas, sebaliknya persediaan barang dagangan yang jumlahnya terlalu tinggi akan menyebabkan kemungkinan merugi jika banyak barang yang mendekati atau sudah kadaluarsa.

Di beberapa perusahaan, proses mengatur atau mengelola persediaan inilah yang menjadi kesulitan bagi manajemen, bagaimana seharusnya persediaan barang dagangan itu dipesan, siapa yang berwenang melakukan pemesanan, dari siapakah persediaan barang dagangan tersebut

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2

dipesan, siapa yang bertanggung jawab atas otorisasi penyediaan persediaan barang dagangan tersebut, berapa jumlah ideal yang harus dipesan perusahaan, bagaimana prosedur pengeluaran atau pemakaian barang. Kesulitan ini bisa dikarenakan tidak terdapat dokumen pendukung yang kuat atas transaksi yang terjadi dan tidak terjadi pemisahan fungsi di perusahaan sehingga terjadi ketidaksesuaian pencatatan persediaan barang dagangan dengan bukti fisik persediaan barang dagangan yang ada. Untuk meminimalkan segala risiko yang ada, disusunlah sistem akuntansi persediaan barang dagangan. Sistem akuntansi persediaan barang dagangan dibuat dengan tujuan mencatat mutasi tiap jenis persediaan yang disimpan di gudang agar lebih terkontrol. Biasanya sistem akuntansi persediaan barang dagangan berkaitan dengan sistem penjualan, sistem retur penjualan, sistem pembelian dan sistem retur pembelian. Integrasi inilah yang membuat sistem sangat diperlukan, agar tidak terjadi salah catat, agar tidak terjadi kurang dan kelebihan barang, agar jumlah fisik persediaan sesuai dengan jumlah yang dicatat. Dalam PT. Grha Prima Denta, persediaan barang dagangan merupakan sumber pendapatan terbesar yang melebihi total pendapatan jasa klinik dan lab setiap bulannya, jenis persediaan barang daganganpun bermacam-macam, seperti: composite, glass inonomer bonding, bahan cetak, Belmont, anle, handschoon, masker, instrument, curing light, ulstrasonic scaler dan lain-lain. Sudah menjadi tugas penting bagi manajemen PT. Grha Prima Denta untuk mengelola sistem akuntansi persediaan barang dagangan dengan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3

baik untuk meminimalkan kesalahan. Oleh karena itu sistem akuntansi persediaan barang dagangan di PT. Grha Prima Denta harus dibuat sesuai dengan kebutuhan perusahaan untuk mendukung keefektifan dan efisiensi operasi perusahaan serta menjamin keamanan dan meminimalkan kesalahan. Hingga saat ini telah banyak teori yang dibentuk untuk dijadikan standar guna mendukung pengelolaan sistem akuntansi persediaan barang dagangan dan setiap beberapa waktu perlu dilakukan evaluasi untuk membandingkan apakah praktek sudah sesuai dengan teori serta melihat apakah sistem akuntansi persediaan barang dagangan di PT. Grha Prima Denta sudah berjalan dengan baik.

B. Rumusan Masalah

Dari uraian di atas, ada permasalahan-permasalahan yang berkaitan dengan sistem akuntansi persediaan barang dagangan. Adapun pokok permasalahan-permasalahan adalah sebagai berikut:

1. Bagaimanakah pengelolaan sistem akuntansi persediaan barang dagangan pada PT. GRHA PRIMA DENTA?

2. Apakah pengelolaan sistem akuntansi persediaan barang dagangan pada PT. GRHA PRIMA DENTA sudah sesuai dengan teori yang ada?

C. Batasan Masalah

1. Penelitian ini membahas mengenai sistem akuntansi persediaan barang dagangan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

4

2. Penelitian ini melihat bagaimana sistem akuntansi persediaan barang dagangan di PT. GRHA PRIMA DENTA berjalan.

3. Berkaitan dengan mutasi persediaan barang dagangan PT. GRHA PRIMA DENTA di Bagian Trading.

D. Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah untuk:

1. Mengetahui sistem akuntansi persediaan barang dagangan pada PT. GRHA PRIMA DENTA.

2. Mengetahui apakah sistem akuntansi persediaan barang dagangan yang dijalankan pada PT. GRHA PRIMA DENTA sudah berjalan dengan efektif atau belum.

3. Mengetahui apakah sistem akuntansi persediaan barang dagangan yang digunakan pada PT. GRHA PRIMA DENTA telah memberikan informasi yang dibutuhkan.

E. Manfaat Penelitian

1. Bagi Penulis

Hasil penelitian ini diharapkan dapat menambah wawasan dan pengetahuan bagi penulis maupun peneliti berikutnya mengenai sistem akuntansi persediaan barang dagangan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

5

2. Bagi PT. GRHA PRIMA DENTA

Hasil penelitian ini dapat menjadi masukan yang dapat dipertimbangkan oleh PT. GRHA PRIMA DENTA khususnya mengenai sistem akuntansi persediaan barang dagangan yang ada agar pengelolaan yang dilakukan bisa tetap baik atau juga bisa menjadi lebih efektif.

3. Bagi Universitas Sanata Dharma

Hasil penelitian ini dapat menambah kepustakaan yang dapat berguna bagi seluruh mahasiswa Universitas Sanata Dharma.

F. Sistematika Penulisan

Bab I. Pendahuluan

Bagian ini berisi latar belakang masalah, rumusan masalah,tujuan dan manfaat penelitian serta sistematika penulisan.

Bab II. Landasan Teori

Bagian ini berisi teori-teori mengenai pengertian sistem, sistem

akuntansi dan sistem akuntansi persediaan barang dagangan, untuk mendukung proses penelitian.

Bab III. Metode Penelitian

Bagian ini berisikan tentang bagaimana penelitian akan dilaksanakan yang akan membahas objek penelitian, metode dan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

6

desain penelitian, teknik pengambilan data, teknik analisis data serta gambaran objek penelitian.

Bab IV. Gambaran Umum Perusahaan

Bab ini menguraikan secara singkat tentang gambaran umum PT. GRHA PRIMA DENTA

Bab V. Analisis Data dan Pembahasan

Bagian ini berisi deskripsi data yang menjelaskan data penelitian, baik data masa lalu maupun data masa kini, data kualitatif maupun kuantitatif, data primer maupun sekunder yang ada kaitannya dengan permasalahan penelitian. Analisis data yang merupakan olah data menggunakan teori-teori dan data yang didapat dari objek penelitian. Hasil penelitian analisis data berupa informasi baru yang tujuannya mencari jawaban atas permasalahan yang sudah diluruskan.

Bab VI. Penutup

Bagian ini merupakan bagian terakhir yang berisi kesimpulan, keterbatasan penelitian serta saran.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

7

BAB II

LANDASAN TEORI

A. Sistem

Istilah sistem merupakan istilah dari bahasa Latin (Systema) dan bahasa Yunani (Sustema) yang berarti suatu kesatuan yang terdiri dari komponen atau elemen yang dihubungkan bersama untuk memudahkan aliran informasi, materi atau energi. Banyak ahli yang sudah membuat suatu pemahaman tentang pengertian sistem, antara lain:

1. Baridwan (1991: 3)

Menurutnya, sistem adalah “suatu kerangka dari prosedur-prosedur yang saling berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan.”

2. Narko (1994: 1)

Menurutnya, sistem diartikan sebagai “suatu kesatuan yang terdiri dari interaksi elemen-elemen (dikatakan sebagai sub-sistem) yang berusaha mencapai tujuan tertentu.”

3. Mulyadi (1993: 6)

Menurutnya sistem adalah “suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.”

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

8

Suatu sistem pasti terdiri dari struktur dan proses. Struktur sistem merupakan unsur-unsur yang membentuk sistem tersebut, sedangkan proses sistem menjelaskan cara kerja setiap unsur sistem tersebut dalam mencapai tujuan sistem. Setiap sistem merupakan bagian dari sistem yang lain yang lebih besar dan terdiri dari berbagai sistem yang lebih kecil yang disebut sebagai subsistem. Sistem pada dasarnya adalah elemen-elemen atau subsistem yang saling berinteraksi (bekerjasama) melalui komunikasi untuk mencapai tujuan yang sama. Dari definisi ini dapat dirinci menjadi sebagai berikut:

1. Setiap sistem terdiri dari unsur-unsur.

Unsur-unsur sistem terdiri dari subsistem yang lebih kecil, yang terdiri pula dari kelompok unsur yang membentuk subsistem tersebut.

2. Unsur-unsur tersebut merupakan bagian terpadu sistem yang bersangkutan.

Unsur-unsur sistem berhubungan erat satu dengan yang lainnya dan sifat serta kerja sama antar unsur sistem tersebut mempunyai bentuk tertentu.

3. Unsur sistem tersebut bekerja sama untuk mencapai tujuan sistem. Setiap sistem dibuat untuk mencapai tujuan tertentu dan unsur-unsur sistem tersebut saling bekerja sama satu dengan yang lainnya dengan proses tertentu untuk mencapai tujuan tersebut.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

9

4. Suatu sistem merupakan bagian dari sistem lain yang lebih besar. Ini disebut juga suprasistem, dimana sistem merupakan bagian dari sistem lain yang lebih besar, sistem tersebut ada untuk mendukung berjalannya proses sistem lain yang lebih besar.

Jika muncul pertanyaan, “untuk apa sistem diciptakan?” jawabannya

adalah sistem dibentuk untuk menangani sesuatu yang berulangkali atau yang secara rutin terjadi.

B. Prosedur

Banyak ahli yang sudah membuat suatu pemahaman tentang pengertian prosedur, antara lain:

1. Narko (1994: 1)

Menurutnya prosedur diartikan sebagai “urut-urutan pekerjaan klerikal yang melibatkan beberapa orang, yang disusun untuk menjamin adanya perlakuan yang sama terhadap penanganan transaksi perusahaan yang berulang.”

2. Mulyadi (1993: 6)

Sedangkan prosedur adalah “suatu urutan kegiatan klerikal,

biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.”

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

10

C. Sistem Akuntansi

1. Pengertian Sistem Akuntansi

Stettler (1974: 40) mengartikan Sistem Akuntansi sebagai formulir, catatan prosedur dan alat yang digunakan untuk mengolah data mengenai usaha suatu kegiatan ekonomis dengan tujuan untuk menghasilkan umpan balik dalam bentuk laporan-laporan yang diperlukan oleh manajemen untuk mengawasi usahanya, dan bagi pihak-pihak lain yang berkepentingan seperti pemegang saham, kreditor dan lembaga pemerintah untuk menilai operasi.

Mulyadi (1993: 3) mengartikan Sistem Akuntansi sebagai

“organisasi formulir, catatan, laporan yang dikoordinasi sedemikian

rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.”

2. Unsur-unsur Sistem Akuntansi

Menurut Mulyadi (1993: 4-5) terdapat beberapa unsur-unsur sistem akuntansi, yaitu:

a. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering disebut dokumen karena dengan formulir ini digunakan untuk merekam atau mendokumentasikan peristiwa yang terjadi di dalam organisasi yang biasanya dituliskan di secarik kertas. Formulir sering pula disebut sebagai media, karena formulir merupakan media untuk

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

11

mencatat peristiwa yang terjadi dalam organisasi ke dalam catatan. Formulir merupakan media pertama yang digunakan saat mencatat transaksi sebagai dasar pencatatan dalam catatan. Contoh-contoh formulir adalah: faktur penjualan, bukti kas keluar dan cek.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasi, dan meringkas data keuangan maupun data lainnya. Sumber informasi pencatatan dalam jurnal adalah formulir. Dalam jurnal terdapat peringkasan data, yang hasil peringkasannya kemudian di-posting ke rekening yang bersangkutan dalam buku besar. Contoh jurnal adalah jurnal penerimaan kas, jurnal pembelian, jurnal pengeluaran kas, jurnal penjualan, jurnal umum dan lainnya.

c. Buku Besar

Buku besar terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Rekening-rekening dalam buku besar disediakan sesuai dengan unsur-unsur informasi yang akan disajikan dalam laporan keuangan.

d. Buku Pembantu

Buku pembantu dibentuk jika data keuangan yang digolongkan dalam buku besar diperlukan rinciannya. Buku besar dan buku pembantu merupakan catatan akuntansi terakhir, yang berarti tidak

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

12

ada catatan akuntansi lain lagi sesudah data akuntansi diringkas dan digolongkan dalam rekening buku besar dan buku pembantu. Proses selanjutnya adalah penyajian laporan keuangan, bukan pencatatan lagi ke dalam catatan akuntansi.

e. Laporan

Hasil proses akhir akuntansi adalah laporan keuangan yang berupa neraca, laporan laba rugi, laporan perubahan modal, laporan laba ditahan, laporan harga pokok produksi, laporan harga pokok penjualan dan lainnya. Laporan berisi informasi yang merupakan keluaran sistem akuntansi. Laporan dapat berbentuk hasil cetak komputer dan dapat berupa tampilan pada layar monitor komputer.

3. Tujuan Penyusunan Sistem Akuntansi

Menurut Mulyadi (1993: 19-20), tujuan umum pengembangan sistem akuntansi adalah sebagai berikut:

a. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.

Sistem Akuntansi dibutuhkan tidak hanya bagi perusahaan yang baru saja didirikan tapi juga perusahaan lama yang mendirikan usaha baru. Perusahaan baru biasanya memerlukan sistem akuntansi lengkap sedangkan perusahaan lama yang membuka usaha baru tidak memerlukan Sistem Akuntansi secara lengkap karena sudah didukung oleh usaha lama yang sudah dijalankan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

13

b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada.

Terkadang sistem akuntansi yang berlaku tidak memenuhi kebutuhan manajemen, baik dalam hal mutu, ketepatan penyajian maupun struktur informasi yang terdapat dalam laporan. Oleh karena itu Sistem Akuntansi dituntut untuk dikembangkan agar dapat menghasilkan laporan dengan mutu informasi yang lebih baik dan tepat penyajiannya, dengan struktur informasi yang sesuai dengan tuntutan kebutuhan manajemen.

c. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern.

Yaitu untuk memperbaiki tingkat keandalan informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan. Sistem Akuntansi dapat juga ditujukan untuk memperbaiki pengecekan intern agar informasi yang dihasilkan oleh sistem dapat dipercaya.

d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

Sistem akuntansi terkadang dibuat dan dikembangkan untuk menghemat biaya. Untuk memperoleh informasi diperlukan pengorbanan sumber ekonomi yang lain. dalam menghasilkan informasi perlu dipertimbangkan antara besar pengorbanan dengan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

14

manfaatnya. Jika pengorbanan lebih besar dari manfaat, sistem perlu dirancang kembali untuk mengurangi pengorbanan tersebut.

D. Sistem Akuntansi Persediaan Barang Dagangan

1. Deskripsi Persediaan Barang Dagangan

Dalam perusahaan dagang, persediaan hanya terdiri dari satu golongan, yaitu persediaan barang dagangan yang merupakan barang yang dibeli untuk tujuan dijual kembali. Menurut Hastoni (2004: 14) persediaan barang dagangan tersebut dikonversikan ke dalam siklus operasi perusahaan dan dianggap sebagai aktiva lancar. Hastoni juga menyatakan bahwa persediaan barang dagangan memiliki pengaruh langsung terhadap profitabilitas kegiatan perusahaan.

2. Fungsi yang terkait

Fungsi yang terkait dengan sistem akuntansi persediaan barang dagangan, antara lain:

(Mulyadi, 2001: 569-580) a. Fungsi Gudang

Fungsi gudang bertanggungjawab untuk menyimpan barang yang telah diterima oleh fungsi penerimaan dan menyiapkan barang yang dipesan serta menyerahkan barang ke fungsi pengiriman. Selain itu fungsi ini juga bertanggungjawab untuk mengajukan permintaan pembelian persediaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

15

b. Fungsi Penerimaan

Fungsi penerimaan bertanggungjawab untuk melakukan penerimaan barang dari pemasok sekaligus melaksanakan pemeriksaan terhadap jenis, mutu dan kuantitas barang yang diterima untuk menentukan dapat atau tidaknya barang tersebut diterima oleh perusahaan. Selain itu juga bertanggungjawab atas penerimaan barang dari fungsi pembelian.

c. Fungsi Pengiriman

Fungsi pengiriman bertanggungjawab untuk mengirimkan kembali barang kepada pemasok maupun mengirimkan barang kepada pelanggan. Fungsi ini menjamin tidak ada barang yang keluar tanpa otorisasi dari yang berwenang.

d. Fungsi Pembelian

Fungsi pembelian bertanggungjawab memperoleh informasi harga barang, menentukan pemasok yang dipilih dalam pengadaan barang, dan mengeluarkan order pembelian kepada pemasok yang dipilih.

e. Fungsi Penjualan

Fungsi penjualan bertanggungjawab melayani kebutuhan barang pelanggan, yang memungkinkan fungsi gudang dan fungsi pengiriman melaksanakan penyerahan barang kepada pelanggan. f. Fungsi Akuntansi

Fungsi akuntansi bertanggungjawab untuk membuat catatan setiap

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

16

jenis bahan baku yang disimpan di gudang dan operasi lain di perusahaan.

g. Panitia Penghitungan Fisik Persediaan

Panitia penghitungan fisik persediaan bertanggungjawab melaksanakan penghitungan fisik persediaan dan menyerahkan hasilnya ke Bagian Kartu Persediaan untuk digunakan sebagai dasar penyesuaian terhadap catatan persediaan dalam kartu persediaan. Tiap bagian mendapat tugas yang jelas mengenai jenis persediaan yang menjadi tanggungjawabnya, saat melakukan penghitungan, harus dilakukan perhitungan kedua oleh orang lain (pemeriksa intern secara independen).

3. Informasi yang Diperlukan oleh Manajemen

4. Dokumen / Formulir yang Digunakan

a. Laporan Penerimaan Barang

Laporan penerimaan barang digunakan oleh Bagian Gudang untuk mencatat kuantitas produk jadi yang diterima dari konsumen maupun hasil pembelian ke dalam kartu gudang.

b. Memo Kredit

Diterima dari Bagian Order Penjualan dan digunakan oleh Bagian Kartu Persediaan untuk mencatat kuantitas dan harga pokok produk jadi yang dikembalikan oleh pembeli ke dalam kartu persediaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

17

c. Bukti Kas Keluar

Dilampiri dengan laporan penerimaan barang, surat order pembelian, dan faktur dari pemasok lalu dipakai sebagai dokumen sumber dalam pencatatan harga pokok persediaan yang dibeli dalam register bukti kas keluar. Bukti kas keluar juga dipakai sebagai dasar pencatatan tambahan kuantitas dan harga pokok persediaan ke dalam kartu persediaan.

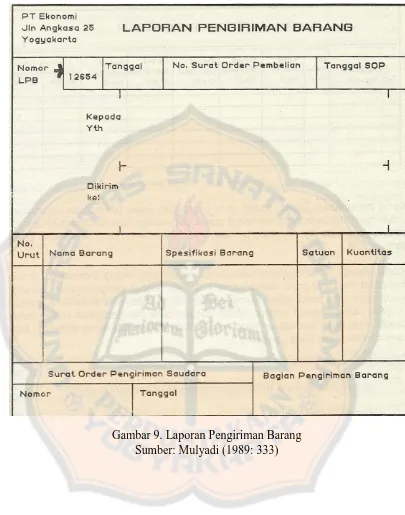

d. Laporan pengiriman Barang

Digunakan oleh Bagian Gudang untuk mencatat kuantitas persediaan yang dikirimkan kembali kepada pemasok ke dalam kartu gudang.

e. Memo Debit

Memo ini diterima dari Bagian Pembelian, digunakan oleh Bagian Kartu Persediaan untuk mencatat kuantitas dan harga pokok persediaan yang dikembalikan kepada pemasok ke dalam kartu persediaan.

f. Bukti Permintaan dan Pengeluaran Barang Gudang

Bukti ini dipakai oleh Bagian Gudang untuk mencatat pengurangan persediaan karena pemakaian intern. Bukti ini digunakan oleh Bagian Kartu Persediaan untuk mencatat berkurangnya kuantitas dan harga pokok persediaan karena pemakaian intern. Bukti ini juga digunakan sebagai dokumen sumber dalam pencatatan pemakaian persediaan ke dalam jurnal umum.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

18

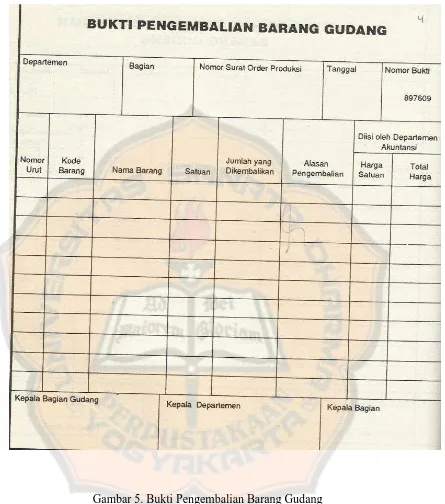

g. Bukti Pengembalian Barang Gudang

Dokumen ini digunakan oleh Bagian Gudang untuk mencatat tambahan kuantitas persediaan ke dalam kartu gudang. Dokumen ini juga dipakai oleh Bagian Kartu Persediaan untuk mencatat tambahan kuantitas dan harga pokok persediaan ke dalam kartu persediaan, untuk mencatat berkurangnya biaya dan mencatat pengembalian barang gudang ke dalam jurnal umum.

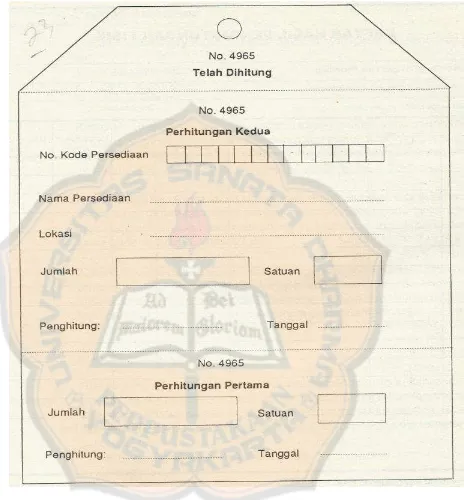

h. Kartu Perhitungan Fisik

Dokumen ini digunakan untuk merekam hasil penghitungan fisik persediaan. Dalam penghitungan fisik persediaan, setiap jenis persediaan dihitung dua kali secara independen oleh penghitung

(counter) dan pengecek (checker). Kartu penghitungan fisik dibagi menjadi tiga bagian, yang tiap bagiannya dapat dipisah dengan cara menyobeknya saat penghitungan fisik dilaksanakan. Bagian ketiga kartu penghitungan fisik disediakan untuk merekam data hasil penghitungan oleh penghitung pertama. Bagian kedua digunakan untuk merekam hasil penghitungan yang dilakukan oleh penghitung kedua (pengecek). Bagian pertama digunakan untuk memberi tanda jenis persediaan yang telah dihitung dengan cara menggantungkannya pada tempat penyimpanan yang bersangkutan. Setelah data yang direkam dalam bagian kedua dicocokkan dengan bagian ketiga, data bagian kedua dicatat dalam daftar hasil penghitungan fisik.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

19

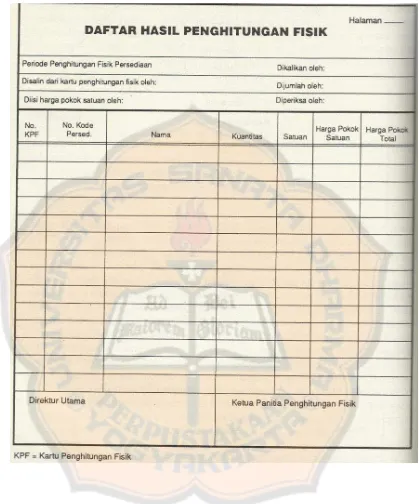

i. Daftar Hasil Penghitungan Fisik

Dokumen ini digunakan untuk meringkas data yang telah direkam dalam bagian kedua kartu penghitungan fisik. Data yang disalin dari bagian kedua kartu penghitungan fisik adalah: nomor kartu penghitungan fisik, nomor kode persediaan, nama persediaan, kuantitas dan satuan. Daftar hasil penghitungan fisik yang telah selesai diproses kemudian ditandatangani oleh Ketua Panitia Penghitungan Penghitungan Fisik dan diotorisasi oleh Direktur Utama. Daftar ini digunakan untuk meminta pertanggungjawaban dari Bagian Gudang mengenai pelaksanaan fungsi penyimpanan barang gudang dan pertanggungjawaban dari Bagian Kartu Persediaan mengenai keandalaan penyelenggaraan catatan akuntansi persediaan.

j. Laporan Produk Selesai

Digunakan oleh bagian gudang untuk mencatat tambahan kuantitas produk jadi dalam kartu gudang.

k. Bukti Memorial

Digunakan untuk mencatat tambahan kuantitas dan harga pokok persediaan produk jadi dalam kartu persediaan dan digunakan sebagai dokumen sumber dalam mencatat transaksi selesainya produk jadi dalam jurnal umum.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

20

l. Surat Order Pengiriman

Surat order pengiriman diterima oleh bagian gudang dari bagian order penjualan. Setelah bagian gudang mengisi surat order pengiriman tersebut dengan kuantitas produk jadi yang diserahkan kepada bagian pengiriman, atas dasar surat order pengiriman tersebut, bagian gudang mencatat kuantitas yang diserahkan ke bagian pengiriman dalam kartu gudang.

m. Faktur Penjualan

Tembusan faktur ini digunakan untuk dijadikan dasar mencatat harga pokok produk yang dijual oleh Bagian Kartu Persediaan.

Berikut adalah gambar-gambar dokumen yang digunakan:

Gambar 1. Surat Permintaan Pembelian Sumber: Mulyadi (1993: 306)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

21

Gambar 2. Surat Order Pembelian yang Dikirim ke Bagian Penerimaan Sumber: Mulyadi (1993: 90)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

22

Gambar 3. Laporan Penerimaan Barang Sumber: Mulyadi (1993: 236)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

23

Gambar 4. Bukti Permintaan dan Pengeluaran Barang Gudang Sumber: Mulyadi (1993: 421)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

24

Gambar 5. Bukti Pengembalian Barang Gudang Sumber: Mulyadi (1993: 422)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

25

Gambar 6. Kartu Penghitungan Fisik Sumber: Mulyadi (1993: 579)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

26

Gambar 7. Daftar Hasil Penghitungan Fisik Sumber: Mulyadi (1993: 580)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

27

Gambar 8. Bukti Kas Keluar Sumber: Mulyadi (1993: 311)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

28

Gambar 9. Laporan Pengiriman Barang Sumber: Mulyadi (1989: 333)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

29

Gambar 10. Surat Order Pengiriman Sumber: Mulyadi (1989: 218)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

30

Gambar 11. Faktur Penjualan Sumber: Mulyadi (1989: 220)

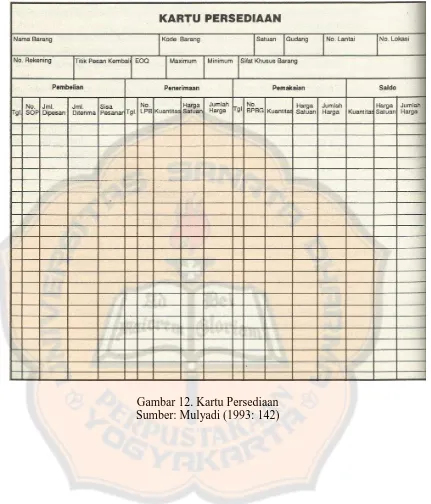

5. Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam Sistem akuntansi persediaan barang dagangan antara lain:

a. Kartu Gudang

Catatan ini digunakan untuk mencatat adjustment terhadap data

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

31

persediaan yang tercantum dalam kartu gudang yang diselenggarakan oleh Bagian Gudang berdasarkan hasil penghitungan fisik persediaan. Catatan ini berisi data kuantitas barang yang disimpan di gudang beserta mutasinya.

b. Kartu Persediaan

Catatan akuntansi ini digunakan untuk mencatat adjustment

terhadap data persediaan yang tercantum dalam kartu persediaan oleh Bagian Kartu Persediaan berdasarkan hasil penghitungan fisik persediaan. Kartu persediaan berisi informasi mengenai kuantitas maupun harga pokok persediaan. Kartu persediaan juga digunakan untuk mencatat mutasi persediaan dan saldo tiap jenis persediaan. c. Jurnal Umum

Jurnal umum digunakan untuk mencatat adjustment rekening persediaan. Jurnal ini digunakan untuk menampung transaksi penjualan, pembelian dan pengeluaran kas dan transaksi lainnya. Berikut adalah gambar-gambar catatan akuntansi yang digunakan dalam sistem akuntansi persediaan barang dagangan:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

32

Gambar 12. Kartu Persediaan Sumber: Mulyadi (1993: 142)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

33

Gambar 13. Kartu Gudang Sumber: Mulyadi (1993: 211)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

34

6. Prosedur yang Membentuk Sistem

Sistem dan prosedur yang membentuk sistem akuntansi persediaan barang dagangan adalah sebagai berikut:

a. Prosedur pencatatan harga pokok produk jadi.

Prosedur ini merupakan salah satu prosedur dalam sistem akuntansi biaya produksi. Dalam prosedur ini, dicatat harga pokok produk jadi yang didebitkan ke dalam rekening Persediaan Produk Jadi dan dikreditkan ke dalam rekening Barang Dalam Proses. Dokumen sumber yang digunakan adalah laporan produk selesai dan bukti memorial. Catatan akuntansi yang digunakan adalah kartu gudang, kartu persediaan dan jurnal umum.

b. Prosedur pencatatan harga pokok produk yang dijual.

Prosedur ini merupakan salah satu prosedur dalam sistem penjualan. Dokumen sumber yang digunakan untuk mencatat transaksi penjualan produk jadi adalah surat order pengiriman dan faktur penjualan. Catatan akuntansi yang digunakan dalam prosedur ini adalah kartu gudang, kartu persediaan, jurnal umum. c. Prosedur pencatatan harga pokok produk yang dikembalikan oleh

pembeli.

Prosedur ini mempengaruhi persediaan produk jadi, yaitu menambah kuantitas produk jadi dalam kartu gudang yang diselenggarakan oleh Bagian Gudang dan menambah kuantitas dan harga pokok produk jadi yang dicatat oleh Bagian Kartu Persediaan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

35

dalam kartu persediaan produk jadi. Prosedur ini merupakan salah satu prosedur yang membentuk sistem retur penjualan. Dokumen yang digunakan adalah laporan penerimaan barang dan memo kredit. Catatan akuntansi yang digunakan antara lain, kartu gudang, kartu persediaan dan jurnal umum.

d. Prosedur pencatatan harga pokok persediaan produk dalam proses. Umumnya dilakukan oleh perusahaan pada akhir periode, pada saat dibuat laporan keuangan bulanan dan laporan keuangan tahunan. Dokumen yang digunakan adalah bukti memorial.

e. Prosedur pencatatan harga pokok persediaan yang dibeli. Prosedur ini merupakan salah satu prosedur yang membentuk sistem pembelian. Dalam prosedur ini dicatat harga pokok persediaan yang dibeli. Dokumen sumber yang digunakan adalah laporan penerimaan barang dan bukti kas keluar.

f. Prosedur pencatatan harga pokok persediaan yang dikembalikan ke pemasok.

Prosedur ini mengurangi kuantitas persediaan dalam kartu gudang yang diselenggarakan oleh Bagian Gudang dan mengurangi kuantitas dan harga pokok persediaan yang dicatat oleh bagian kartu persediaan dalam kartu persediaan yang bersangkutan. Dokumen yang digunakan adalah laporan pengiriman barang dan memo debit.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

36

g. Prosedur permintaan dan pengeluaran barang gudang.

Prosedur ini merupakan salah satu prosedur yang membentuk sistem akuntansi biaya produksi. Dalam prosedur ini dicatat harga pokok persediaan bahan baku, bahan penolong, bahan habis pakai pabrik dan suku cadang yang dipakai dalam kegiatan produksi dan non produksi. Dokumen yang digunakan adalah bukti permintaan dan pengeluaran barang gudang.

h. Prosedur pencatatan tambahan harga pokok persediaan karena pengembalian barang gudang.

Prosedur ini mengurangi biaya dan menambah persediaan barang di gudang. Dokumen yang digunakan adalah bukti pengembalian barang gudang.

i. Prosedur penghitungan fisik persediaan.

Prosedur ini dilaksanakan oleh perusahaan untuk menghitung secara fisik persediaan yang disimpan di gudang. Dokumen yang digunakan adalah kartu penghitungan fisik, daftar hasil penghitungan fisik dan bukti memorial. Catatan akuntansi yang digunakan adalah kartu persediaan, kartu gudang dan jurnal umum.

7. Unsur-unsur Pengendalian Intern

Unsur pengendalian intern dalam sistem penghitungan fisik persediaan digolongkan kedalam tiga kelompok

a. Organisasi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

37

1) Penghitungan Fisik Persediaan Harus Dilakukan oleh Panitia yang Terdiri dari Fungsi Pemegang Kartu Penghitungan Fisik, Fungsi Penghitung dan Fungsi Pengecek.

Hal ini dilakukan untuk menjamin ketelitian dan keandalan data yang dihasilkan dari kegiatan penghitungan fisik persediaan. Fungsi-fungsi ini dilaksanakan agar setiap barang dihitung lebih dari satu kali secara independen, hasil penghitungan kemudian dicek ketelitiannya oleh pengecek. 2) Panitia harus terdiri dari karyawan selain karyawan fungsi

gudang dan fungsi akuntansi persediaan.

Agar data yang dihasilkan dari penghitungan fisik persediaan dijamin ketelitian dan keandalannya, maka panitia yang dibentuk untuk melaksanakan kegiatan tersebut harus bukan karyawan dari kedua fungsi yang dimintai pertanggungjawaban.

b. Sistem Otorisasi dan Prosedur Pencatatan

1) Daftar Hasil Penghitungan Fisik Persediaan Ditandatangani oleh Ketua Panitia Penghitungan Fisik Persediaan.

Daftar ini berisi informasi mengenai hasil penghitungan fisik persediaan. Oleh karena itu daftar hasil penghitungan fisik merupakan dokumen penting untuk memperbaharui catatan akuntansi dan diberikan tandatangan oleh pihak yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

38

bertanggungjawab untuk memastikan bahwa informasi yang ada di dalam daftar ini memang benar.

2) Pencatatan Hasil Penghitungan Fisik Persediaan Didasarkan atas Kartu Penghitungan Fisik yang Telah Diteliti Kebenarannya oleh Pemegang Kartu Penghitungan Fisik.

Pencatatan ke dalam daftar hasil penghitungan fisik harus didasarkan atas dokumen sumber yang telah diteliti kebenarannya. Hal ini dimaksudkan agar setiap dokumen sumber dibuat atas dasar data yang dijamin ketelitiannya. 3) Harga Satuan yang Dicantumkan dalam Daftar Hasil

Penghitungan Fisik Berasal dari Kartu Persediaan yang Bersangkutan.

Harga satuan yang dicantumkan dalam daftar hasil penghitungan fisik diambilkan dari kartu persediaan yang bersangkutan dalam prosedur penetapan harga.

4) Adjustment terhadap Kartu Persediaan Didasarkan pada Informasi Tiap Jenis Persediaan yang Tercantum dalam Daftar Penghitungan Fisik.

Setelah kuantitas tiap jenis persediaan yang dihitung dicantumkan dalam daftar hasil penghitungan fisik, kemudian ditentukan harga pokok per unitnya dan jumlah harga pokok tiap jenis persediaan, untuk dasar adjustment data yang dicatat dalam kartu persediaan yang bersangkutan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

39

c. Praktik yang Sehat

1) Kartu Penghitungan Fisik Bernomor Urut Tercetak dan Penggunaannya Dipertanggungjawabkan oleh Fungsi Pemegang Kartu Penghitungan Fisik.

Untuk menghindari tidak dicatatnya hasil penghitungan fisik persediaan, dokumen yang dipakai sebagai alat untuk merekam hasil penghitungan fisik persediaan, dokumen yang dipakai sebagai alat untuk merekam hasil penghitungan fisik harus bernomor urut tercetak dan pemakaian nomor urut tersebut harus dipertanggungjawabkan oleh pemegang kartu penghitungan fisik.

2) Penghitungan Fisik Setiap Jenis Persediaan Dilakukan Dua Kali Secara Independen, Pertama Kali oleh Penghitung dan Kedua Kali Oleh Pengecek.

Penghitungan tiap persediaan harus dilakukan dua kali untuk menjamin ketelitian penghitungan fisik persediaan. Penghitungan pertama dilakukan oleh penghitung dan hasilnya direkam dalam kartu penghitungan fisik bagian ketiga. Hasil penghitungan fisik ini kemudian dicek kebenarannya oleh pengecek dengan cara melakukan penghitungan kedua secara independen. Hasil penghitungan kedua ini direkam dalam kartu penghitungan fisik bagian kedua.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

40

3) Kuantitas dan Data Persediaan Lain yang Tercantum dalam Bagian Ketiga dan Bagian Kedua Kartu Penghitungan Fisik dicocokkan oleh Pemegang Kartu Penghitungan Fisik Sebelum Data yang Tercantum dalam Bagian Kedua Kartu Penghitungan Fisik Dicatat dalam Daftar Hasil Penghitungan Fisik.

Kartu penghitungan fisik bagian kedua harus dicocokkan dengan kartu penghitungan fisik bagian ketiga oleh pihak yang bebas dari kegiatan penghitungan fisik. Untuk membuktikan ketelitian data yang direkam dalam kartu tersebut.

4) Peralatan dan Metode yang Digunakan untuk Mengukur dan Menghitung Kuantitas Persediaan Harus Dijamin Ketelitiannya.

Ada persediaan yang memerlukan alat tertentu dan metode tertentu untuk menghitung kuantitasnya. Peralatan dan metode yang digunakan untuk mengukur menghitung kuantitas persediaan harus dijamin ketelitiannya agar hasil penghitungan fisik persediaan teliti dan handal.

8. Bagan Alir Dokumen (flowchart)

Bagan alir dokumen adalah gambaran proses kegiatan dalam suatu organisasi secara manual. Bagan alir dokumen digunakan dalam merancang dan mendokumentasikan proses. Bagan alir dokumen dapat membantu perancang dalam memvisualisasikan apa yang terjadi dalam proses kegiatan operasi perusahaan dan membantu pemakai memahami

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

41

proses tersebut. Penggambaran bagan alir harus menggunakan cara dan ketentuan sistem akuntansi, sehingga mempermudah gambaran dan menyelaraskan pemahaman pengguna bagan alir. Sistem akuntansi dijelaskan dengan menggunakan bagan alir dokumen. Dalam bagan alir dokumen terdapat banyak simbol-simbol standar yang digunakan oleh analis sistem untuk membuat bagan alir dokumen dalam sistem tertentu. Dalam bagan alir dokumen, arus dokumen digambarkan berjalan dari kiri ke kanan dan dari atas ke bawah. Arah perjalanan dokumen ini dapat diikuti dengan melihat nomor dalam simbol penghubung pada halaman yang sama (on page connector) atau nomor dalam simbol pada halaman yang berbeda (off page connector). Penggunaan bagan alir dokumen lebih bermanfaat dibandingkan dengan penjelasan secara tertulis dalam menggambarkan suatu sistem. Manfaat tersebut adalah sebagai berikut:

a. Gambaran sistem secara menyeluruh lebih mudah diperoleh dengan menggunakan bagan alir.

b. Perubahan sistem lebih mudah digambarkan dengan menggunakan bagan alir.

c. Kelemahan-kelemahan dalam sistem dan identifikasi bidang-bidang yang memerlukan perbaikan lebih mudah ditemukan dalam bagan alir.

d. Dokumentasi sistem akuntansi dilakukan dengan menggunakan bagan alir.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

42

Berikut ini simbol-simbol standar dengan maknanya masing-masing:

Tabel 1. Simbol-simbol Standar untuk Pembuatan Bagan Alir Dokumen Dokumen:

Simbol ini digunakan untuk menggambarkan semua jenis dokumen, yang merupakan formulir yang digunakan untuk merekam data terjadinya suatu transaksi.

Dokumen dan tembusannya:

Simbol ini digunakan untuk menggambarkan dokumen asli dan tembusannya. Nomor lembar dokumen dicantumkan di sudut kanan atas.

Berbagai dokumen:

Simbol ini digunakan untuk menggambarkan berbagai jenis dokumen yang digabungkan bersama di dalam satu paket.

Catatan:

Simbol ini digunakan untuk menggambarkan catatan akuntansi yang digunakan untuk mencatat data yang direkam sebelumnya di dalam dokumen atau formulir.

2 Faktur 1

Surat muat 2

SOP 1 Faktur 3 penjualan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

43

Tabel 1. Simbol-simbol Standar untuk Pembuatan Bagan Alir Dokumen (lanjutan) Kegiatan manual:

Simbol ini digunakan untuk menggambarkan kegiatan manual. Uraian singkat kegiatan manual organisasi dicantumkan dalam simbol ini.

Penghubung pada halaman yang sama:

Simbol ini adalah simbol penghubung untuk memungkinkan aliran dokumen berhenti di suatu lokasi di halaman tertentu dan kembali berjalan ke lokasi lain pada halaman yang sama. Dengan memperhatikan nomor yang tercantum di dalam simbol penghubung pada halaman yang sama, dapat diketahui aliran dokumen dalam sistem akuntansi yang digambarkan dalam bagan alir.

Akhir arus dokumen dan mengarahkan pembaca ke simbol penghubung halaman yang sama yang bernomor seperti yang tercantum di dalam simbol tersebut.

Awal arus dokumen yang berasal dari simbol penghubung halaman yang sama, yang bernomor seperti yang tercantum di dalam simbol tersebut.

1

1

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

44

Tabel 1. Simbol-simbol Standar untuk Pembuatan Bagan Alir Dokumen (lanjutan) Keterangan, komentar:

Simbol ini memungkinkan ahli sistem menambahkan keterangan untuk memperjelas pesan yang disampaikan dalam bagan alir.

Penghubung pada halaman yang berbeda:

Simbol ini digunakan untuk menunjukkan kemana dan bagaimana bagan alir terkait satu dengan yang lainnya. Nomor yang tercantum di dalam simbol penghubung menunjukkan bagaimana bagan alir yang tercantum pada halaman tertentu terkait dengan bagan alir yang tercantum pada halaman yang lain.

Arsip sementara:

Simbol ini digunakan untuk menunjukkan tempat penyimpanan dokumen. Arsip sementara adalah tempat penyimpanan dokumen dan dokumennya akan diambil kembali dari arsip tersebut untuk keperluan pengolahan lebih lanjut terhadap dokumen tersebut. Untuk menunjukkan urutan pengarsipan dokumen digunakan simbol sebagai berikut:

A = menurut abjad. N = menurut nomor urut.

T = kronologis, menurut tanggal

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

45

Tabel 1. Simbol-simbol Standar untuk Pembuatan Bagan Alir Dokumen (lanjutan)

Keying (typing, verifying):

Simbol ini menggambarkan pemasukan data ke dalam komputer melalui on line terminal.

Arsip permanen:

Simbol ini digunakan untuk menggambarkan arsip permanen yang merupakan tempat penyimpanan dokumen yang tidak akan diproses lagi dalam sistem akuntansi yang bersangkutan.

On line computer access:

Simbol ini menggambarkan pengolahan data dengan komputer secara on line. Nama program ditulis di dalam simbol.

Pita magnetik:

Simbol ini menggambarkan arsip komputer yang berbentuk pita magnetik. Nama arsip ditulis di dalam simbol.

On line storage:

Simbol ini menggambarkan arsip komputer yang berbentuk on line (di dalam memori komputer)

Ke sistem penjualan

Keluar ke sistem lain:

Simbol yang menggambarkan kegiatan yang ke luar sistem.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

46

Tabel 1. Simbol-simbol Standar untuk Pembuatan Bagan Alir Dokumen (lanjutan) Ya

tidak

Keputusan:

Menggambarkan keputusan yang harus dibuat dalam proses pengolahan data. Keputusan yang dibuat, ditulis di dalam simbol ini.

Garis alir:

Simbol ini menggambarkan arah proses pengolahan data. Anak panah digambarkan hanya jika dokumen mengalir ke atas atau ke kiri.

Persimpangan garis alir:

Untuk garis yang bersimpangan, salah satu garis dibuat sedikit melengkung tepat pada persimpangan ke dua garis tersebut.

Pertemuan garis alir:

Simbol ini digunakan jika dua garis alir bertemu dan salah satu garis mengikuti arus garis lainnya. Mulai / berakhir:

Menggambarkan awal dan akhir suatu sistem akuntansi.

Dari pemasok Masuk ke sistem:

Kegiatan luar sistem yang masuk ke dalam sistem, yang digambarkan dalam bagan alir.

Sumber: Mulyadi (1993: 60-63)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

47

Gambar 14. Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok Persediaan yang Dibeli

Sumber: Mulyadi (1993: 572) Bagan Alir Dokumen Prosedur Pencatatan

Harga Pokok Persediaan yang Dibeli

Bagian Penerimaan

Mulai Dari Bag. Pembelian

SOP 3

Dari pemasok SP Menerima barang dari pemasok, disertai surat pengantar Memeriksa barang yang diterima Membuat laporan penerimaan barang SP SOP 3

3 2 LPB 1

N

1

Dikirim ke Bagian Gudang bersamaan dengan barang 2 Bagian Utang 1 Dari Bag. Pembelian

Dari pemasok via Bagian Pembelian

Faktur LPB 1

SOP 4

Membandingkan faktur dari pemasok dg

SOP & LPB Membuat bukti kas keluar

Faktur LPB 1 SOP 4

3 2 Bukti Kas 1 Keluar Register Bukti Kas Keluar T 3 Arsip bukti kas keluar belum dibayar Keterangan:

LPB : Laporan Penerimaan Barang SP : Surat Pengantar

SOP : Surat Order Pembelian

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

48

Gambar 14. Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok Persediaan yang Dibeli (Lanjutan)

Sumber: Mulyadi (1993: 572)

Bagian Kartu Persediaan

3

Bukti Kas 2 Keluar

Kartu Persediaan

N

Selesai

Bagian Gudang

2

LPB 2

Kartu Gudang

N

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

49

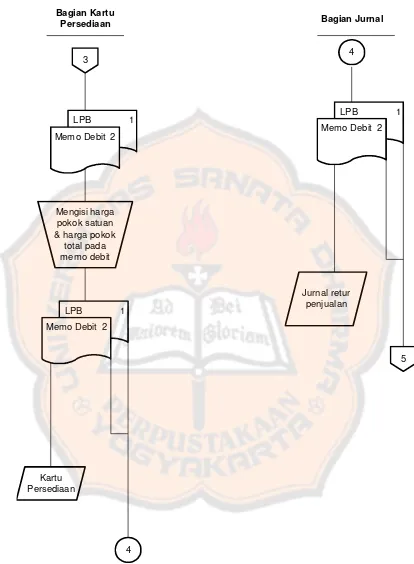

Gambar 15. Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok Persediaan yang Dikembalikan kepada Pemasok

Sumber: Mulyadi (1993: 574-575) Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok

Persediaan yang Dikembalikan kepada Pemasok

Bagian Gudang Mulai Diterima dari Bagian Pembelian 4 Memo Debit 3

Menyerahkan barang kpd.

Bagian Pengiriman

4 Memo Debit 3

Kartu Gudang 1 Bagian Pengiriman 1 4 Memo Debit 3

Mengirimkan barang kpd. pemasok Membuat laporan pengiriman barang 4 Memo Debit 3

2 LPB 1

Dikirim ke pemasok sbg. Packing Slip N 2 Keterangan:

LPB : Laporan Penerimaan Barang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

50

Gambar 15. Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok Persediaan yang Dikembalikan kepada Pemasok (Lanjutan)

Sumber: Mulyadi (1993: 574-575) 2

Bagian Utang

Diterima dari Bagian Pembelian

2

Memo Debit 1 LPB 1

Membandingkan jenis dan kuantitas barang

LPB 1 2 Memo Debit 1

Dikirim ke pemasok

3

5

LPB 1 Memo Debit 2

T Arsip bukti kas

keluar yang belum dibayar

Selesai

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

51

Gambar 15. Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok Persediaan yang Dikembalikan kepada Pemasok (Lanjutan)

Sumber: Mulyadi (1993: 574-575)

Bagian Kartu Persediaan

3

LPB 1

Memo Debit 2

Mengisi harga pokok satuan & harga pokok

total pada memo debit

LPB 1

Memo Debit 2

Kartu Persediaan

4

Bagian Jurnal

4

LPB 1

Memo Debit 2

5 Jurnal retur

penjualan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

52

Gambar 16. Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok Persediaan yang Diterima Kembali dari Pembeli

Sumber: Mulyadi (1993: 568)

Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok Persediaan yang Diterima Kembali dari Pembeli

Bagian Gudang

Mulai

Diterima dari Bagian Penerimaan

LPB 2

Kartu

Gudang N

Bagian Kartu Persediaan

Dari Bagian Penerimaan via

Bagian Piutang

LPB 1

Memo 2 Kredit

Mengisi harga pokok barang pada memo kredit

LPB 1

Memo 2 Kredit

Kartu Persediaan

1

Keterangan:

LPB : Laporan Penerimaan Barang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

53

Gambar 16. Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok Produk yang Diterima Kembali dari Pembeli (Lanjutan)

Sumber: Mulyadi (1993: 568) Bagian Jurnal

1

LPB 1 Memo 2 Kredit

N

Jurnal Retur

Penjualan Selesai

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

54

Gambar 17. Sistem Penghitungan Fisik Persediaan Sumber: Mulyadi (1993: 587-588)

Pemegang Kartu Penghitungan Fisik

Mulai

Membagikan KPF kepada penghitung

KPF

4

KPF bagian 1 KPF bagian 2

Membandingkan KPF bagian 1 KPF bagian 2

Cocok

Ya Mencatat KPF

bagian 2 ke dalam DHPF

Menghitung kembali

Prosedur kompilasi

5

Keterangan:

KPF : Kartu Penghitungan Fisik DHPF : Daftar Hasil Penghitungan Fisik 2

1

SISTEM PENGHITUNGAN FISIK PERSEDIAAN

KPF

2 DHPF 1

Tidak

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

55

Gambar 17. Sistem Penghitungan Fisik Persediaan (Lanjutan) Sumber: Mulyadi (1993: 587-588)

Penghitung (Counter) KPF Melakukan penghitungan fisik persediaan

Mengisi KPF bagian 3 dan menyobek KPF bagian 3 tsb

KPF bagian 3

KPF bagian 2

KPF bagian 1

N N

Digantung pada tempat penyimpanan barang bersama dengan KPF bagian 3

Digantungkan pada tempat penyimpanan barang sebagai tanda bahwa persediaan yang bersangkutan telah dihitung

Pengecek (Checker)

3

KPF bagian 2

KPF bagian 1

Melakukan penghitungan fisik persediaan

kedua

Mengisi data hasil penghitungan pd.

kartu penghitungan fisik

bag. ke 2

KPF bagian 2

KPF bagian 1

4

Digantungkan pd. tempat penyimpanan brg. gudang sebagai tanda barang telah dihitung Diterima dari bagian produksi 2 1

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

56

Gambar 17. Sistem Penghitungan Fisik Persediaan (Lanjutan) Sumber: Mulyadi (1993: 587-588)

Bagian Kartu Persediaan

5

2

DHPF 1

Mengisi harga pokok per unit &

menghitung harga pokok total

Meminta otorisasi atas DHPF Membuat bukti memorial 2

DHPF 1

Bukti memorial 6 Prosedur adjustment Kartu Persediaan T Prosedur penentuan harga pokok (pricing procedure) Bagian Jurnal 6 Bukti memorial Jurnal umum N 7

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

57

Gambar 17. Sistem Penghitungan Fisik Persediaan (Lanjutan) Sumber: Mulyadi (1993: 587-588)

Bagian Gudang

7

DHPF 2

Kartu Gudang

T

Selesai

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

58

E. Penghitungan Fisik Persediaan

Penghitungan fisik persediaan meliputi pekerjaan menghitung, menimbang, atau mengukur tiap-tiap jenis barang yang berada dalam persediaan. Penghitungan persediaan seringkali dilakukan saat perusahaan sedang tidak beroperasi, atau tidak begitu sibuk, terkadang perusahaan juga harus ditutup untuk sementara agar penghitungan persediaan dapat berjalan dengan lebih efektif. Untuk mengurangi terjadinya kesalahan, perusahaan dapat menerapkan prosedur-prosedur berikut:

a. Penghitungan harus dilakukan oleh orang-orang yang tidak ditugasi menyimpan barang (pembagian tugas).

b. Tiap bagian mendapat tugas yang jelas mengenai jenis persediaan yang menjadi tanggungjawabnya (penetapan tanggungjawab). c. Harus dilakukan perhitungan kedua oleh orang lain (pemeriksaan

secara independen).

d. Harus digunakan kartu persediaan yang bernomor urut tercetak, dan kartu tersebut diawasi pemakaiannya (prosedur dokumentansi). e. Harus ditunjuk pengawas yang bertugas untuk menentukan (pada akhir penghitungan) bahwa semua jenis persediaan diberi kartu yang tidak ada satu jenis persediaan pun yang diberi lebih dari satu kartu (pemeriksaan secara independen).

Penghitungan kuantitas persediaan dapat dihitung secara perpetual dan fisik, masing-masing sistem penghitungan ini memiliki tujuan yang berbeda dimana sist