BAB II

TINJAUAN PUSTAKA

2.1. Pengertian dan Tujuan Laporan Keuangan

2.1.1. Pengertian Laporan Keuangan

Pada umumnya, setiap perusahaan membuat laporan keuangan sebagai bentuk pertangungjawaban manajemen atas aktivitas-aktivitas yang dilakukan perusahaan selama suatu periode tertentu kepada pihak-pihak yang berkepentingan dengan perusahaan. Menurut Harahap (2007:121) bahwa

”Laporan keuangan adalah merupakan output dan hasil akhir dari proses akuntansi. Laporan keuangan ini menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan. Disamping sebagai informasi laporan keuangan juga sebagai pertanggungjawaban”.

Sedangkan menurut Kieso dan Weygandt (2002:6) bahwa ”Laporan keuangan merupakan sarana utama melalui mana informasi keuangan dikomunikasikan kepada pihak di luar perusahaan. Laporan keuangan yang sering disajikan adalah neraca, laporan laba rugi, laporan arus kas serta laporan ekuitas pemilik atau pemegang saham”.

juga menyatakan bahwa: “Laporan keuangan adalah produk dari manajemen dalam rangka mempertanggungjawabkan (stewardship) pengguna sumber daya dan sumber dana yang dipercayakan kepadanya”.

Laporan keuangan merupakan suatu alat yang sangat penting bagi manajemen untuk mengambil keputusan-keputusan intern perusahaan. Para manajer memanfaatkan informasi akuntansi untuk membantu mereka dalam mengevaluasi operasi yang sedang berjalan dan merencanakan operasi mendatang. Misalnya, dengan membandingkan hasil kegiatan yang lalu dengan rencana yang telah ditetapkan sebelumnya, akan ditemukan cara memacu aktivitas ke arah yang menguntungkan dengan meniadakan hal-hal yang merugikan.

Secara umum unsur utama dari laporan keuangan (Djarwanto, 2004:5) terdiri dari:

”1. Neraca 2. Laba rugi 3. Arus kas

4. Laporan perubahan ekuitas 5. Catatan atas laporan keuangan”. 1. Neraca

Neraca, yang disebut juga laporan posisi keuangan, memberikan informasi tentang jenis serta jumlah aktiva dan pasiva perusahaan. Aktiva terdiri dari aktiva lancar dan aktiva tetap, sedangkan pasiva terdiri dari kewajiban dan kekayaan pemegang saham. Neraca menunjukkan posisi keseimbangan antara aktiva dengan kewajiban ditambah kekayaan pemegang saham.

Secara garis besar dapat dinyatakan bahwa neraca merupakan suatu laporan yang pada dasarnya menyajikan dan menunjukkan informasi tentang keadaan posisi keuangan perusahaan yang mencakup posisi aktiva (harta kekayaan), kewajiban, modal dan informasi mengenai sifat dan jumlah investasi.

2. Laporan laba-rugi

Pengertian tersebut menjelaskan bahwa laporan laba rugi berisi uraian pendapatan dan pengeluaran pada periode waktu tertentu, serta dapat menunjukkan besarnya laba (atau kerugian) yang dihasilkan oleh perusahaan dari hasil operasional dan aktivitas lainnya. Pada umumnya, unsur-unsur pokok yang terdapat pada laporan laba rugi adalah pendapatan (penerimaan), harga pokok penjualan, laba kotor, beban operasi (biaya pemasaran, biaya administrasi dan umum, bunga pinjaman dan pajak penghasilan), dan laba bersih.

Menurut Munawir (2004:26) bahwa “Laporan rugi laba merupakan suatu laporan yang sistematis tentang penghasilan, biaya, rugi laba yang diperoleh oleh suatu perusahaan selama periode tertentu”.

Pada dasarnya alasan utama pentingnya perhitungan laba rugi adalah bahwa laporan laba rugi dapat menyediakan informasi kepada investor dan kreditur yang dapat membantu meramal jumlah, waktu dan ketidakpastian dari arus kas masa depan. Ramalan yang akurat atas arus kas masa depan membantu investor untuk menilai kelayakan ekonomi perusahaan dan kreditur untuk menentukan kemungkinan dari pembayaran kembali kalinya terhadap perusahaan.

pembahasan mengenai tingkat gaji yang diterima, serta bagi pemerintah untuk merumuskan pajak, kebijakan fiskal dan moneter.

Dengan demikian laporan laba rugi disusun sedemikian rupa dengan maksud untuk menggambarkan keberhasilan/kegagalan operasi perusahaan dalam upaya mencapai tujuan selama periode tertentu, yang diukur dengan membandingkan pendapatan dengan biaya yang dikeluarkan untuk memperoleh pendapatan tersebut.

3. Laporan arus kas

Laporan arus kas adalah sumber informasi tentang penerimaan dan pengeluaran kas dari semua aktivitas yang dilakukan perusahaan selama satu periode, baik dari aktivitas operasi, investasi, maupun pendanaan. Informasi ini sangat penting untuk menilai kemampuan perusahaan menghasilkan kas serta mengetahui bagaimana kebijakan entitas dalam mengelola (menggunakan) dana kasnya.

Untuk dapat dikatakan setara kas, suatu item harus memenuhi dua kriteria sebagai berikut: (1) dapat dengan mudah dikonversikan menjadi kas, dan (2) pendek tanggal jatuh temponya, sehingga kecil tingkat risiko terjadinya perubahan nilai sebagai akibat dari perubahan suku bunga.

pendanaan, dan investasi perusahaan terhadap arus kas semasa periode akuntansi tertentu dalam suatu cara yang merekonsiliasi saldo awal saldo akhir kas”.

Pengertian tersebut mengemukakan bahwa laporan arus kas memperlihatkan sumber-sumber arus kas masuk serta arus kas keluar sepanjang tahun selama satu periode akuntansi. Arus kas tersebut dibuat dalam tiga kelompok berdasarkan jenis aktivitasnya, aktivitas operasi, aktivitas investasi,dan aktivitas pendanaan. Kas bersih dari masing-masing aktivitas dijumlahkan dan direkonsiliasi dengan saldo awal tahun, sehingga diperoleh saldo kas akhir tahun.

Laporan arus kas memperlihatkan sumber-sumber dan penggunaan kas sepanjang tahun. Arus masuk dan keluar kas dari transaksi-transaksi. Yang berkaitan dengan setiap jenis aktivitas diperlihatkan dalam laporan arus kas.

Kieso dan Weygant (2008:306) mengatakan bahwa manfaat laporan arus kas bagi pihak internal dan eksternal perusahaan sebagai berikut :

1. Pihak internal (manajemen) memanfaatkan laporan arus kas sebagai dasar menilai likuiditas perusahaan, menentukan kebijakan dividen, dan mengevaluasi imbas (akibat) keputusan kebijakan pokok yang dibuat manajemen menyangkut investasi pendanaan

2. Pihak eksternal, khususnya investor dan kreditur juga memanfaatkan laporan arus kas. Investor memanfaatkan laporan arus kas sebagai dasar pertimbangan untuk memberikan kredit.

4. Laporan perubahan ekuitas

Untuk mengetahui perubahan besarnya modal sendiri selama satu periode akuntansi perlu disusun laporan modal sendiri. Ekuitas merupakan hak residual (sisa) atas aktiva perusahaan setelah dikurangi dengan seluruh kewajiban. Laporan ini bermanfaat untuk mengidentifikasikan alasan perubahan klaim pemegang ekuitas atas aktiva perusahaan. Menurut ikatan Akuntan Indonesia (2007: Paragraf 17) “Perubahan ekuitas perusahaan menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan, selama periode bersangkutan berdasarkan prinsip pengukuran tertentu, yang dianut dan harus diungkapkan dalam laporan keuangan”.

5. Catatan atas laporan keuangan

Laporan keuangan dasar tidak memberikan semua informasi yang dikehendaki para pemakai laporan keuangan. Kreditor dan investor perlu mengetahui metode akuntansi apa yang digunakan oleh perusahaan, untuk menyajikan neraca dalam akuntansinya, seperti metode depresiasi yang digunakan, metode penaksiran persediaan, dan lain sebagainya, sehinggga perusahaan perlu membuat catatan atas laporan keuangan. Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba rugi dan laporan arus kas, harus berkaitan dengan informasi yang diungkapkan dalam catatan atas laporan keuangan.

a. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi penting.

b. Informasi yang diwajibkan dalam PSAK tetapi tidak disajikan di neraca, laporan laba rugi, laporan arus kas maupun perubahan ekuitas.

c. Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan dalam rangka penyajian secara wajar

2.1.2. Tujuan dan Manfaat Laporan Keuangan

memperbandingkan laporan keuangan perusahaan, untuk mengidentifikasikan kecenderungan posisi dan kinerja keuangan.

Ikatan Akuntan Indonesia (2007:Paragraf 12, 4) menyatakan bahwa tujuan laporan keuangan ini adalah:

1. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan.

2. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva netto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

3. Untuk memberikan informasi keuangan yang membantu para pemakai laporan di dalam menaksir potensi perusahaan dalam menghasilkan laba. 4. Untuk memberikan informasi penting lainnya mengenai peruabahn dalam

aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi.

Dengan demikian secara umum bahwa laporan keuangan bertujuan untuk memberikan berbagai informasi penting tentang berbagai hal yang menyangkut atau terkait dengan pos-pos yang mempengaruhi kemajuan dan perkembangan suatu perusahaan, serta sebagai dasar dalam pengambilan keputusan ekonomi bagi para pemakai laporan keuangan tersebut.

Laporan keuangan memberikan ikhtisar mengenai keadaan finansial suatu perusahaan, dimana neraca mencerminkan nilai aktiva, hutang dan modal sendiri pada saat tertentu (satu periode akuntansi), dan laporan laba rugi (income statement). Laporan keuangan merupakan suatu alat yang sangat penting bagi manajemen untuk mengambil keputusan-keputusan intern perusahaan. Para manajer memanfaatkan informasi akuntansi untuk membantu mereka dalam mengevaluasi operasi yang sedang berjalan dan merencanakan operasi mendatang. Misalnya, dengan membandingkan kegiatan yang lalu dengan rencana yang ditetapkan sebelumnya, akan ditemukan cara memacu aktivitas kearah yang menguntungkan dengan meniadakan hal-hal yang merugikan.

pemerintah berkepentingan mengetahui kemampuan perusahaan membayar pajak. Dengan demikian, laporan keuangan sangat bermamfaat bagi pihak-pihak yang berkepentingan dengan perusahaan sebagai dasar untuk mengambil keputusan sesuai dengan kepentingan masing-masing pihak

Manfaat laporan keuangan adalah:

1. Manajemen keuangan berkepentingan dengan informasi yang disajikan dalam laporan keuangan, meskipun memiliki akses terhadap informasi manajemen dan keuangan tambahan, yang membantu dalam melaksanakan tangggungjawab pengendalian, dan pengambilan keputusan.

2. Pemilik perusahaan sangat berkepentingan dengan laporan keuangan, karena akan dapat mengetahui keadaan perkembangan keuangan perusahaan, apakah mengalami keberhasilan atau kegagalan diwaktu yang lalu, sehingga pemilik perusahaan dapat segera menyusun kebijaksanaan yang akan dilakukan di masa yang akan datang.

3. Bagi kreditur dan calon kreditur perlu menganalisis informasi yang disajikan dalam laporan keuangan, sehingga dapat digunakan sebagai pedoman untuk memberikan atau menolak pemberian kredit kepada perusahaan.

2.2. Pengertian Modal dan Struktur Modal

Modal adalah hak atau bagian yang dimiliki oleh pemilik perusahaan dalam pos modal, keuntungan atau laba yang ditahan atau kelebihan aktiva yang dimiliki perusahaan terhadap seluruh utangnya (Munawir, 2004:72). Modal pada dasarnya terbagi atas dua bagian yaitu modal Aktif (Debet) dan modal Pasif (Kredit).

Struktur modal adalah perimbangan atau perbandingan antara modal asing dan modal sendiri. Modal asing diartikan dalam hal ini adalah hutang baik jangka panjang maupun dalam jangka pendek. Sedangkan modal sendiri bisa terbagi atas laba ditahan dan bisa juga dengan penyertaan kepemilikan perusahaan.

Struktur modal merupakan masalah penting dalam pengambilan keputusan mengenai pembelanjaan perusahaan. Untuk mengukur Struktur modal tersebut maka dapat digunakan beberapa teori yang menjelaskan struktur modal dalam suatu perusahaan.

2.3. Teori Struktur Modal

Berikut ini adalah teori tentang struktur modal menurut Munawir (2004 :73)

1. Teori Pendekatan Tradisional

2. Teori Pendekatan Modigliani dan Miller 3. Teori Trade-Off dalam Struktur Modal 4. Teori Pecking Order

1. Teori Pendekatan Tradisional

Pendekatan tradisional berpendapat akan adanya struktur modal yang optimal. Artinya struktur modal mempunyai pengaruh terhadap nilai perusahaan, dimana struktur modal dapat berubah-ubah agar bisa diperoleh nilai perusahaan yang optimal.

2. Teori Pendekatan Modigliani dan Miller

Dalam teori ini berpendapat bahwa struktur modal tidak mempengaruhi perusahaan. Dalam hal ini telah dimasukkan faktor pajak. Sehingga nilai Perusahaan dengan hutang lebih tinggi dibandingkan dengan nilai perusahan tanpa hutang, Kenaikan tersebut dikarenakan adanya penghematan pajak.

3. Teori Trade-Off dalam Struktur Modal

Dalam kenyataan, ada hal-hal yang membuat perusahaan tidak bisa menggunakan hutang sebanyak banyaknya. Suatu hal yang terpenting adalah dengan semakin tingginya hutang, akan semakin tinggi kemungkinan kebangkrutan. Biaya kebangkrutan tersebut bisa cukup signifikan. Biaya tersebut terdiri dari dua hal, yaitu:

a. Biaya Langsung, yaitu biaya yang dikeluarkan untuk membayar biaya administrasi, atau biaya lainnya yang sejenis.

memasok barang karena mengkwatirkan kemungkinan tidak akan membayar.

Biaya lain dari peningkatan hutang adalah meningkatnya biaya keagenan antara pemegang hutang dengan pemegang saham akan meningkat, karena potensi kerugian yang dialami oleh pemegang hutang akan meningkatkan pengawasan terhadap perusahaan. Pengawasan bisa dilakukan dalam bentuk biaya biaya monitoring (persyaratan yang lebih ketat) dan bisa dalam bentuk kenaikan tingkat bunga

4. Teori Pecking Order

Teori pecking order mempunyai implikasi bahwa manager akan berfikir dalam kerangka pecking order antara penghematan pajak dan biaya kebangkrutan dalam penentuan struktur modal. Dalam kenyataan empiris nampaknya jarang manager keuangan yang berfikir demikian.

Secara spesifik, perusahaan mempunyai urutan-urutan prefensi dalam penggunaan dana. Skenario urutan dalam teori pecking order adalah sebagai berikut:

a. Perusahaan memilih pandangan internal. Dana internal tersebut diperoleh dari laba (keuntungan) yang dihasilkan dari kegiatan perusahaan.

c. Karena kebijakan deviden yang konstan, digabung dengan fluktuasi keuntungan dan kesempatan investasi yang tidak bisa diprediksi, akan menyebabkan aliran kas yang diterima oleh perusahaan akan lebih besar dibandingkan dengan pengeluaran investasi pada saat saat tertentu dan akan lebih kecil pada saat yang lain.

d. Jika padangan eksternal diperlukan, perusahaan akan mengeluarkan surat berharga yang paling aman terlebih dulu. Perusahaan akan memulai dengan hutang, kemudian dengan surat berharga campuran seperti obligasi konvertibel, dan kemudian barangkali saham sebagai pilihan terakhir. Teori pecking order ini bisa menjelaskan mengapa perusahaan yang mempunyai tingkat keuntungan yang lebih tinggi justru mempunyai tingkat hutang yang lebih kecil.

5. Teori Asimetri Informasi dan Signaling

Teori ini mengatakan bahwa dalam pihak pihak yang berkaitan dengan perusahaan tidak mempunyai informasi yang sama mengenai prospek dan resiko perusahaan. Pihak tertentu mempunyai informasi yang lebih dari pihak lainnya. Teori ini terdiri dari Teori :

a. Myers dan Majluf

b. Signaling

Mengembangkan model dimana struktur modal (penggunaan hutang) merupakan signal yang disampaikan oleh manager ke pasar. Jika manager mempunyai keyakinan bahwa prospek perusahaan baik, dan karenanya ingin agar saham tersebut meningkat, ia ingin megkomunikasikan hal tersebut kepada investor. Manager bisa menggunakan hutang lebih banyak sebagai signal yang lebih credible. Karena perusahaan yang meningkatkan hutang bisa dipandang sebagai perusahaan yang yakin dengan prospek perusahaan di masa mendatang. Investor diharapkan akan menangkap signal tersebut, signal bahwa perusahaan mempunyai prospek yang baik. Berdasarkan uraian di atas maka dapat disimpulkan bahwa struktur modal mempunyai pengaruh terhadap nilai perusahaan, yaitu struktur modal dapat berubah-ubah sehingga diperoleh nilai perusahaan yang optimal.

2.4. Komponen Struktur Modal

Struktur modal perusahaan secara umum terdiri atas beberapa komponen, antara lain:

a. Modal sendiri.

dalam jangka waktu tak terbatas dari para pemegang saham. Berdasarkan pengertian diatas maka dapat disimpulkan bahwa modal sendiri adalah modal yang berasal dari pemilik perusahaan yang tertanam dalam perusahaan dalam jangka waktu tertentu lamanya. Sumber modal sendiri dapat berasal dari dalam perusahaan maupun luar perusahaan. Sumber dari dalam (internal financing) berasal dari hasil operasi perusahaan yang berbentuk laba ditahan dan penyusutan. Sedangkan sumber dari luar (external financing) dapat dalam bentuk saham biasa atau saham preferen (Husnan, 2005:117).

b. Modal asing atau hutang jangka panjang.

Modal asing atau hutang jangka panjang adalah hutang yang jangka waktunya panjang umumnya lebih dari sepuluh tahun. Hutang jangka panjang ini pada umumnya digunakan untuk membelanjai perluasan perusahaan (ekspansi) atau modernisasi dari perusahaan karena kebutuhan modal untuk keperluan tersebut jumlah sangat besar.

1. Debt to Asset Ratio (DAR)

Menurut Suad Husnan (2005:132) bahwa “Rasio DAR digunakan untuk mengukur persentase besarnya dana atau modal yang disediakan oleh kreditur”. Selain itu rasio ini juga digunakan untuk mengukur seberapa besar investasi aktiva dibiayai dengan total hutang. Semakin tinggi rasio DAR berarti semakin besar jumlah modal pinjaman yang digunakan untuk menghasilkan keuntungan bagi perusahaan. Perhitungan DAR dilakukan dengan menggunakan rumus:

Total Kewajiban

DAR = x 100 % Total Aktiva

2. Rasio Lancar (Current Ratio)

Current ratio atau rasio lancar merupakan ukuran yang paling umum

kewajiban lancar untuk mencoba memperlihatkan keamanan klaim pemberi hutang jika ada kegagalan”.

Current ratio dapat dihitung dengan rumus:

Aktiva Lancar Rasio Lancar =

Kewajiban Lancar

Menurut Sofyan Syafri Harahap (2005:301):

Rasio lancar dapat dibuat dalam bentuk beberapa kali atau dalam bentuk persentase. Apabila rasio lancar ini 1:1 atau 100 % ini berarti bahwa aktiva lancar dapat menutupi semua hutang lancar. Rasio lancar yang lebih aman adalah jika berada di atas 1 atau di atas 100 %. Artinya aktiva lancar harus jauh di atas jumlah hutang lancar.

3. Rasio Kas (Cash Ratio)

Rasio kas adalah perbandingan antara aktiva lancar yang benar-benar likuid (yaitu dana kas) dengan kawajiban jangka pendek. Rasio kas dihitung dengan rumus sebagai berikut:

Kas dan bank + Surat Berharga Rasio Kas =

Kewajiban lancar

Dari rumus tersebut terlihat bahwa persediaan dan piutang dagang yang kurang likuid harus dikeluarkan dari aktiva lancar, sehingga pembayaran kewajiban jangka pendek hanya bersumber dari kas dan setara kas (efek-efek).

2.5. Return on Asset

aritmatika sederhana, interprestasinya akan lebih kompleks. Agar bermakna, sebuah rasio harus mengacu pada hubungan ekonomis yang penting.

Analisis rasio keuangan juga merupakan instrumen analisis prestasi perusahaan, yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi di masa lalu, untuk kemudian menunjukkan risiko dan peluang yang melekat pada perusahaan yang bersangkutan. Analisis rasio keuangan ini sangat perlu dilakukan oleh perusahaan, karena dengan melakukan analisis ini akan dapat diketahui bagaimana kondisi keuangan perusahaan yang sebenarnya. Hasil dari analisis rasio inilah yang kemudian dijadikan sebagai pedoman bagi manajemen untuk menilai kinerja keuangan perusahaan, dan untuk pengambilan keputusan bagi manajemen, serta tindakan-tindakan dan kebijakan

Rasio keuntungan (kemampulabaan) akan memberikan jawaban akhir tentang efektivitas manajemen perusahaan. Rasio keuntungan (kemampulabaan) yang umum digunakan yaitu Return on Asset (ROA)

Return on total asset yang sering disebut juga return on investment adalah

pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan.

Return on assets (ROA) dipengaruhi dua faktor, yaitu laba bersih dan total

Laba Bersih Setelah Pajak

Return on assets = x 100 %

Total Aktiva Rata-rata

Menurut Halim dan Supomo (2002:114) bahwa “Semakin besar return on

investment semakin baik, karena menunjukkan semakin besarnya jumlah

pengembalian modal yang diinvestasikan”.

2.6. Penelitian Terdahulu

Penelitian terdahulu dapat dilihat pada Tabel 2.1.

Tabel 2.1

Hasil Penelitian Terdahulu

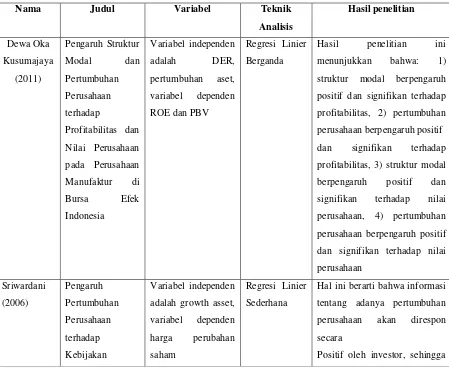

Nama Judul Variabel Teknik

Hasil penelitian ini

menunjukkan bahwa: 1)

struktur modal berpengaruh

positif dan signifikan terhadap

profitabilitas, 2) pertumbuhan

perusahaan berpengaruh positif

dan signifikan terhadap

profitabilitas, 3) struktur modal

berpengaruh positif dan

signifikan terhadap nilai

perusahaan, 4) pertumbuhan

perusahaan berpengaruh positif

dan signifikan terhadap nilai

perusahaan

adalah growth asset,

variabel dependen

harga perubahan

saham

Regresi Linier

Sederhana

Hal ini berarti bahwa informasi

tentang adanya pertumbuhan

perusahaan akan direspon

secara

Struktur Modal

meningkatkan harga saham dan

pertumbuhan perusahaan

mempunyai pengaruh yang

negatif terhadap kebijaksanaan

struktur modal, yang memberi

arti bahwa jika perusahaan

melakukan pertumbuhan maka

manajer menetapkan struktur

modal yang lebih banyak

menggunakan ekuitas daripada

hutang.

adalah growth asset

Regresi linier

sederhana

Pertumbuhan total aset dimana

total aset masa lalu akan

menggambarkan profitabilitas

yang akan datang dan

pertumbuhan mempengaruhi

nilai perusahaan yang

Menyakini bahwa perubahan

total aktiva merupakan

indikator yang Lebih baik

dalam mengukur growth

perusahaan yang Akan datang.

Modigliani

dan Miller

(1958)

Struktur modal

Mempengaruhi

nilai perusahaan

Variabel independen

adalah debt to asset

ratio, variabel

dependen adalah

price book value

Regresi linier

sederhana

Menunjukkan nilai suatu

perusahaan tidak dipengaruhi

oleh struktur modal, bukti

tersebut dengan berdasarkan

serangkaian asumsi antara lain,

tidak ada biaya broker, tidak

ada pajak, tidak ada

kebangkrutan, para investor

dapat meminjam dengan suku

bunga yang sama dengan

perseroan, semua investor

mempunyai informasi yang

sama, EBIT tidak dipengaruhi

Joshua

rasio total hutang

dan jumlah aktiva

Variabel

ditemukan dalam penelitian

bahwa hubungan signifikan

positif antara rasio utang jangka

pendek terhadap jumlak aktiva

dan ROA namun hubungan

negatif antar utang jangka

panjang terhadap total aktiva

dan ROA ditentukan dengan

memperhatikan hubungan

antara total hutang dan harga

kembali ,hasil ini menunjukan

hubungan signifikan positif

antara rasio total hutang dengan

jumlah aktiva.

Saham dan nilai

perusahaan

Variabel independen

adalah DAR, DER,

Dimana hasilnya mengatakan

tidak mempunyai hubungan

yang signifkan terhadap nilai

perusahaan baik juga denga

nilai rata rata pertumbuhan

perusahaan.

2.7. Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

2.7.1. Pengaruh DAR terhadap ROA

Rasio DAR digunakan untuk mengukur persentase besarnya dana atau modal yang disediakan oleh kreditur”. Selain itu rasio ini 86+69juga digunakan untuk mengukur seberapa besar investasi aktiva dibiayai dengan total hutang. Menurut penelitian yang dilakukan oleh Josua Aborsi (2005) bahwa hubungan signifikan positif antara rasio utang jangka pendek terhadap jumlak aktiva dan ROA namun hubungan negatif antar utang jangka panjang terhadap total aktiva dan ROA ditentukan dengan memperhatikan hubungan antara total hutang dan harga kembali, hasil ini menunjukan hubungan signifikan positif antara rasio total hutang dengan jumlah aktiva.

2.7.2. Pengaruh Current Ratio terhadap ROA

Current ratio merupakan rasio likuiditas yang menggambarkan

perbandingan antara aktiva lancar dengan kewajiban lancar. Current ratio yang rendah berarti likuiditas perusahaan juga rendah, yang berarti juga

kurang mampu dalam memenuhi

Debt to Asset Ratio

(X1)

Return on Asset

(Y)

Cash Ratio

(X3)

Current Ratio

Siagian (2010) diperoleh bahwa rasio lancar berpengaruh nyata positif terhadap ROA dapat diterima pada tingkat kepercayaan 95 %.

2.7.3. Pengaruh Cash Ratio terhadap ROA

Rasio kas adalah perbandingan antara aktiva lancar yang benar-benar likuid (yaitu dana kas) dengan kawajiban jangka pendek. Persediaan dan piutang dagang yang kurang likuid harus dikeluarkan dari aktiva lancar, sehingga pembayaran kewajiban jangka pendek hanya bersumber dari kas dan setara kas (efek-efek). Hasil penelitian Siagian (2010) diperoleh bahwa rasio kas berpengaruh nyata positif terhadap ROA dapat diterima pada tingkat kepercayaan 95 %.

2.8. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian,oleh karena itu rumusan masalah penelitian ini disusun dalam bentuk kalimat pertanyaan. Berdasarkan perumusan masalah yang telah dikemukakan maka hipotesis dari penelitian ini adalah sebagai berikut:

H1: Secara parsial, ada pengaruh debt to asset ratio, current ratio dan cash

ratio terhadap return on asset pada perusahaan real estate yang

terdaftar di Bursa Efek Indonesia (BEI) tahun 2011 – 2013.

H2: Secara simultan, ada pengaruh debt to asset ratio, current ratio dan

cash ratio terhadap return on asset pada perusahaan real estate yang