PENERAPAN SISTEM INFORMASI AKUNTANSI PADA

TOKO BRAX BULL PRODUCTION JAKARTA

MENGGUNAKAN ZAHIR 5.1

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat kelulusan Program Diploma Tiga (D.III)

AYU LESTARI

NIM: 11111639

Jurusan Komputerisasi Akuntansi

Akademi Manajemen Informatika dan Komputer Bina Sarana Informatika Jakarta

SURAT PERNYATAAN KEASLIAN TUGAS AKHIR

Yang bertanda tangan di bawah ini:

Nama : Ayu Lestari

NIM : 11111639

Perguruan Tinggi : AMIK Bina Sarana Informatika

Alamat Kampus : Jl. Ciledug Raya No.168 Ulujami, Jakarta Selatan Alamat Rumah : Jl. Belibis Terusan RT.011/003 No.70 Palmerah

Jakarta Barat 11480

Dengan ini menyatakan bahwa tugas akhir yang telah saya buat dengan judul:

“Penerapan Sistem Informasi Akuntansi Pada Toko Brax Bull Production Jakarta Menggunakan Zahir 5.1”, adalah asli (orsinil) atau tidak plagiat

(menjiplak) dan belum pernah diterbitkan/dipublikasikan dimanapun dan dalam bentuk apapun.

Demikianlah surat pernyataan ini saya buat dengan sebenar-benarnya tanpa ada paksanaan dari pihak manapun juga. Apabila dikemudian hari ternyata saya memberikan keterangan palsu dan atau ada pihak lain yang mengklaim bahwa tugas akhir yang telah saya buat adalah hasil karya milik seseorang atau badan tertentu, saya bersedia diproses baik secara pidana maupun perdata dan kelulusan saya dari

Akademi Manajemen Informatika & Komputer Bina Sarana Informatika

dicabut/dibatalkan.

Dibuat di : Jakarta Pada tanggal : 24 Juni 2014 Yang menyatakan,

Ayu Lestari

SURAT PERNYATAAN PERSETUJUAN PUBLIKASI KARYA

ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya:

Nama : Ayu Lestari

NIM : 11111639

Perguruan Tinggi : AMIK Bina Sarana Informatika Program Studi : Komputerisasi Akuntansi

Alamat Kampus : Jl. Ciledug Raya No.168 Ulujami, Jakarta Selatan Alamat Rumah : Jl. Belibis Terusan RT.0111/003 No.70 Palmerah

Jakarta Barat 11480

Dengan ini menyetujui untuk memberikan ijin kepada pihak Akademi Manajemen

Informatika dan Komputer Bina Sarana Informatika, Hak Bebas Royalti

Non-Eksklusif (Non-exclusive Royalti-Free Right) atas karya ilmiah kami yang berjudul:

“Penerapan Sistem Informasi Akuntansi Pada Toko Brax Bull Production Jakarta Menggunakan Zahir 5.1”, beserta perangkat yang diperlukan (apabila ada).

Dengan Hak Bebas Royalti Non-Eksklusif ini pihak Akademi Manajemen

Informatika dan Komputer Bina Sarana Informatika berhak menyimpan,

mengalih-media atau format-kan, mengelolaannya dalam pangkalan data (database), mendistribusikannya dan menampilkan atau mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari kami selama tetap mencantumkan nama kami sebagai penulis/pencipta karya ilmiah tersebut. Saya bersedia untuk menanggung secara pribadi, tanpa melibatkan pihak Akademi

Manajemen Informatika dan Komputer Bina Sarana Informatika, segala bentuk

tuntutan hukum yang timbul atas pelanggaran Hak Cipta dalam karya ilmiah saya ini. Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Jakarta Pada tanggal : 24 Juni 2014 Yang menyatakan,

PERSETUJUAN DAN PENGESAHAN TUGAS AKHIR

Tugas Akhir ini diajukan oleh:

Nama : Ayu Lestari

NIM : 11111639

Program Studi : Komputerisasi Akuntansi

Jenjang : Diploma Tiga (D.III)

Judul Tugas Akhir : Penerapan Sistem Informasi Akuntansi Pada Toko Brax Bull Production Jakarta Menggunakan Zahir 5.1

Untuk dipertahankan pada pariode I-2014 dihadapan penguji dan diterima sebagai bagian persyaratan yang diperlukan untuk memperoleh Diploma Ahli Madya (A.Md) pada Program Diploma Tiga (D.III) Jurusan Komputerisasi Akuntansi di Akademi Manajemen Informatika & Komputer Bina Sarana Informatika.

Jakarta, 30 Juni 2014

PEMBIMBING TUGAS AKHIR

Pembimbing : Eri Mardiani, M.Kom ...

D E W A N P E N G U J I

Penguji I : ……… ……….

PERSETUJUAN DAN PENGESAHAN TUGAS AKHIR

Tugas Akhir ini diajukan oleh:

Nama : Ayu Lestari

NIM : 11111639

Program Studi : Komputerisasi Akuntansi

Jenjang : Diploma Tiga (D.III)

Judul Tugas Akhir : Penerapan Sistem Informasi Akuntansi Pada Toko Brax Bull Production Jakarta Menggunakan Zahir 5.1

Telah dipertahankan pada pariode I-2014 dihadapan penguji dan diterima sebagai bagian persyaratan yang diperlukan untuk memperoleh Diploma Ahli Madya (A.Md) pada Program Diploma Tiga (D.III) Jurusan Komputerisasi Akuntansi di Akademi Manajemen Informatika & Komputer Bina Sarana Informatika.

Jakarta, 16 Agustus 2014

PEMBIMBING TUGAS AKHIR

Pembimbing : Eri Mardiani, M.Kom ...

D E W A N P E N G U J I

Penguji I : ………. ……….

NIM : 11111639 Nama Lengkap : Ayu Lestari

Dosen Pembimbing : Eri Mardiani, M.Kom

Judul Tugas Akhir : Penerapan Sistem Informasi Akuntansi Pada Toko Brax Bull Production Jakarta Menggunakan Zahir 5.1

No Tanggal

Bimbingan Pokok Bahasan

Paraf Dosen Pembimbing

1 26 April 2014 Bimbingan Perdana + Pengajuan Judul

2 29 April 2014 ACC Judul + Pengajuan Bab I

3 20 Mei 2014 ACC Bab I + Pengajuan Bab III

4 24 Mei 2014 Revisi Bab III

5 11 Juni 2014 Revisi Bab III

6 16 Juni 2014 ACC Bab III + Pengajuan Bab II

7 17 Juni 2014 ACC Bab II + Pengajuan Bab IV + Pengajuan

Abstraksi

8 21 Juni 2014 ACC Bab IV dan Abstraksi

9 30 Juni 2014 ACC Keseluruhan

Catatan untuk Dosen Pembimbing Bimbingan Tugas Akhir

Dimulai pada tanggal : 26 April 2014 Diakhiri pada tanggal : 30 Juni 2014 Jumlah pertemuan bimbingan : 9 Kali

Disetujui oleh, Dosen Pembimbing

[Eri Mardiani, M.Kom]

LEMBAR KONSULTASI TUGAS AKHIR

AKADEMI MANAJEMEN INFORMATIKA DAN KOMPUTER BINA SARANA INFORMATIKA

KATA PENGANTAR

Puji syukur Alhamdulillah, penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan karunia-Nya, sehingga pada akhirnya penulis dapat menyelesaikan tugas ini dengan baik. Dimana tugas akhir ini penulis sajikan dalam bentuk buku yang sederhana. Adapun judul tugas akhir, yang penulis ambil sebagai berkut, “Penerapan Sistem Informasi Akuntansi Pada Toko Brax Bull Production Jakarta Menggunakan Zahir 5.1”.

Tujuan penulisan tugas akhir ini dibuat sebagai salah satu syarat kelulusan Program Diploma Tiga (DIII) Akademi BSI. Sebagai bahan penulisan diambil berdasarkan hasil penelitian (eksperimen), observasi dan beberapa sumber literatur yang mendukung penulisan ini. Penulis menyadari bahwa tanpa bimbingan dan dorongan dari semua pihak, maka penulisan tugas akhir ini tidak akan lancar. Oleh karena itu pada kesempata ini, izinkanlah penulis menyampaikan ucapan terima kasih kepada:

1. Direktur Akademi Manajemen Informatika dan Komputer Bina Sarana Informatika.

2. Ketua Jurusan Komputerisasi Akuntansi AMIK BSI.

3. Ibu Eri Mardiani, M.Kom Selaku Dosen Pembimbing Tugas Akhir.

5. Bapak Irfan Setiawan , selaku pemilik Toko Brax Bull Production Jakarta

6. Karyawan Toko Brax Bull Production Jakarta

7. Orang tua dan keluarga tercinta yang telah memberikan dukungan moral maupun spiritual.

8. Sahabat-sahabat khususnya kepada LC dan Rizka Amalia serta yang lainnya yang tidak bisa satu persatu disebutkan, yang telah memberikan masukan tentang pembuatan tugas akhir.

9. Rekan-rekan mahasiswa kelas KA-6A.

Serta semua pihak yang terlalu banyak untuk disebut satu persatu sehingga terwujudnya penulisan ini. Penulis menyadari bahwa penulisan tugas akhir ini masih jauh sekali dari sempurna, untuk itu penulis mohon kritik dan saran yang bersifat membangun demi kesempurnaan penulisan dimasa yang akan datang.

Akhir kata semoga tugas akhir ini dapat berguna bagi penulis khususnya dan bagi para pembaca yang berminat pada umumnya.

Jakarta, 24 Juni 2014

Penulis,

ABSTRAKSI

Ayu Lestari (11111639), Penerapan Sistem Informasi Akuntansi Pada Toko Brax Bull Production Jakarta Menggunakan Zahir 5.1

Semakin berkembangnya teknologi informatika, otomatis menuntut segala bidang kegiatan untuk menggunakan sebuah sistem yang terkomputerisasi, tanpa terkecuali dengan bidang akuntansi. Toko Brax Bull Production membutuhkan sekali adanya suatu sistem informasi akuntansi yang telah terkomputerisasi. Untuk itulah penulis mencoba membuat Tugas Akhir mengenai Penerapan Sistem Informasi Akuntansi di Toko Brax Bull Production yang sampai saat ini belum terkomputerisasi. Pada saat ini Toko Brax Bull Production hanya berupa toko yang bergerak dalam bidang percetakan. Sistem yang ada pada Toko Brax Bull Production ini masih dilakukan secara manual, mulai dari saldo awal bulan, penjurnalan, posting ke buku besar, membuat neraca saldo akhir bulan, membuat jurnal penyesuaian sampai dengan pembuatan laporan-laporan pada akhir bulan, sehingga memungkinkan pada saat proses berlangsung terjadi kesalahan dalam pencatatan, kurang akuratnya laporan yang dibuat dan keterlambatan dalam pencarian data-data yang diperlukan. Penerapan sistem informasi akuntansi ini merupakan solusi terbaik untuk memecahkan permasalahan-permasalahan yang ada pada toko ini, serta dengan sistem yang terkomputerisasi dapat tercapai suatu kegiatan yang efektif dan efisien dalam menunjang aktifitas pada toko ini. Semoga aplikasi akuntansi ini dapat diimplementasikan dengan baik dan dapat diterima menjadi sebuah solusi untuk pemecahan masalah akuntansi yang dialami Toko Brax Bull Production.

ABSTRACT

Ayu Lestari (11111639), Application of Accounting Information System at Brax Bull Production Jakarta Store use Zahir 5.1

Right now in this era of globalization, the continued development of technology requires every field to use a computerized system, as well as in accounting. Brax Bull Production Store fully needs an accounting information system has been computerized. That is why the writer tries to make Final Assignment regarding the application of Accounting information system in Brax Bull Production Store which is up to now the store has not applied the computerized system yet. At this moment, Brax Bull Production Store is a store which is operating in the field of a printing press. The system which is being applied now in this store still done manually, starting from making first month balance sheet, making journal, posting to the ledger, making last month balance sheet, making adjustment journal, up to making financial reports in the last month, one of those phases might trigger some mistakes in doing the registration, less of accurateness from the reports made by and the lateness in finding required data or documents. The computerized system is not only the best solution to solve some problems appeared in this store, but also with this computerized system the store would attain enormous advantages since they are capable of doing those activities effectively and efficiently. Hopefully this accounting application can be implemented with good and acceptable a solution to solving accounting problems experienced in Brax Bull Production Store.

DAFTAR ISI

Halaman

Lembar Judul Tugas Akhir... i

Lembar Pernyataan Keaslian Tugas Akhir ... ii

Lembar Pernyataan Persetujuan Publikasi Karya Ilmiah ... iii

Lembar Persetujuan dan Pengesahan Tugas Akhir ... iv

Lembar Konsultasi Tugas Akhir ... v

Kata Pengantar ... vi

Abstraksi ... viii

Daftar Isi... x

Daftar Gambar ... xii

Daftar Tabel ... xv

Daftar Lampiran ... xvi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Maksud dan Tujuan ... 2

1.3. Metode Penelitian ... 3

1.4. Ruang Lingkup ... 4

BAB II LANDASAN TEORI ... 5

2.1. Konsep Dasar Akuntansi ... 5

2.1.1. Teori Sistem Informasi Akuntansi ... 5

2.1.2. Pengertian Akuntansi ... 7

2.1.3. Persamaan Dasar Akuntansi ... 8

2.1.4. Pengertian Akun atau Rekening ... 8

2.1.5. Penggolongan Akun atau Rekening ... 9

2.1.6. Saldo Normal Akun ... 13

2.1.7. Pengkodean Akun ... 14

2.1.8. Siklus Akuntansi ... 16

2.1.9. Perusahaan Jasa ... 21

2.2. Tools Aplikasi ... 23

BAB III PEMBAHASAN ... 25

3.1. Tinjauan Perusahaan ... 25

3.1.1. Sejarah Perusahaan ... 25

3.1.2. Struktur Organisasi dan Fungsi ... 25

3.2. Tinjauan Kasus ... 27

3.3. Pencatatan Akuntansi Secara Manual ... 28

3.3.1. Data Keuangan Perusahaan ... 28

3.3.3. Penginputan Jurnal ... 34

3.3.4. Pemindah Bukuan (posting) ke Buku Besar ... 36

3.3.5. Neraca Saldo ... 41

3.3.6. Ayat Jurnal Penyesuaian ... 42

3.3.7. Neraca Lajur ... 43

3.3.8. Laporan Keuangan ... 44

3.3.9. Spesifikasi Dokumen ... 46

3.4. Pencatatan Komputerisasi Akuntansi ... 48

3.4.1. Informasi Umum Perusahaan ... 48

3.4.2. Data-data Perusahaan ... 49

3.4.3. Setup Data Perusahaan ... 51

3.4.4. Input Data Transaksi ... 60

3.4.5. Laporan ... 92

3.4.6. Membuat Password ... 102

3.4.7. Membuat dan Membuka File Backup Data ... 103

BAB IV PENUTUP ... 106

4.1. Kesimpulan ... 106

4.2. Saran ... 107

DAFTAR PUSTAKA ... 108

DAFTAR RIWAYAT HIDUP ... 109

SURAT KETERANGAN RISET ... 110

DAFTAR GAMBAR

Halaman

1. Gambar II.1 Komponen Sistem Informasi Akuntansi ... 6

2. Gambar II.2 Penggolongan Akun ... 12

3. Gambar II.3 Siklus Akuntansi ... 17

4. Gambar III.1 Struktur Organisasi Toko Brax Bull Production ... 26

5. Gambar III.2 Neraca Lajur ... 43

6. Gambar III.3 Pemanggilan Program Zahir Accounting ... 51

7. Gambar III.4 Jendela Menu Utama Zahir ... 52

8. Gambar III.5 Jendela Penginputan Informasi Perusahaan ... 52

9. Gambar III.6 Jendela Penginputan Periode Akuntansi ... 53

10. Gambar III.7 Jendela Informasi Perusahaan ... 53

11. Gambar III.8 Jendela Pemilihan Bidang Usaha ... 54

12. Gambar III.9 Jendela Informasi Pilihan Bidang Usaha ... 54

13. Gambar III.10 Jendela Setup Mata Uang ... 54

14. Gambar III.11 Jendela Setup Data Selesai ... 55

15. Gambar III.12 Jendela Klasifikasi Akun ... 56

16. Gambar III.13 Jendela Data Nama dan Alamat Vendor ... 57

17. Gambar III.14 Jendela Data Nama dan Alamat Customer... 58

18. Gambar III.15 Jendela Data Nama dan Alamat Karyawan ... 58

19. Gambar III.16 Jendela Data Kelompok Harta Tetap ... 59

20. Gambar III.17 Jendela Data Harta Tetap ... 59

21. Gambar III.18 Jendela Saldo Awal Akun ... 60

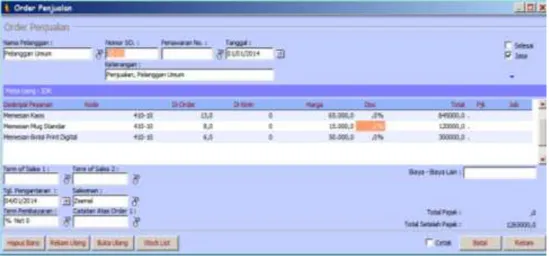

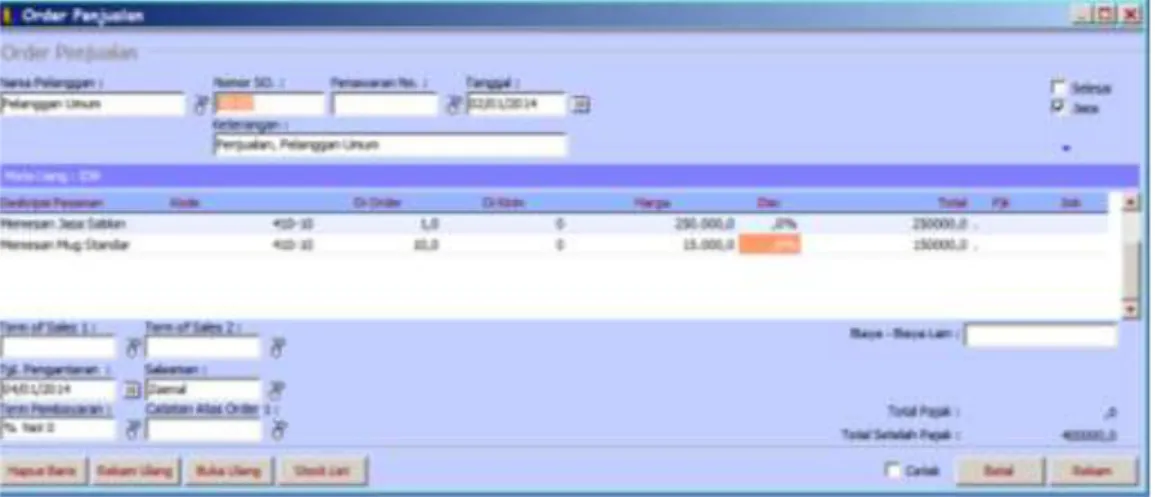

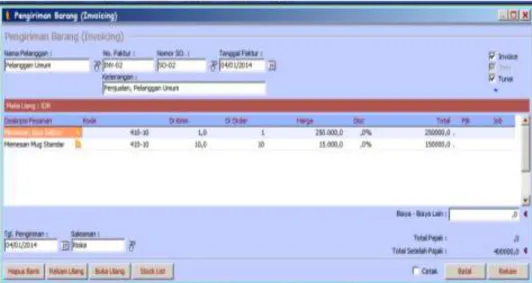

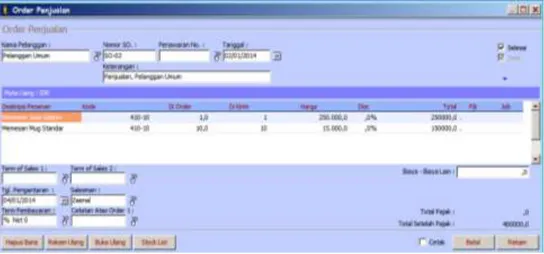

22. Gambar III.19 Jendela Transaksi Pemesanan 01 ... 61

23. Gambar III.20 Jendela Transaksi Kas Keluar 01 ... 61

24. Gambar III.21 Jendela Transaksi Pemesanan 02 ... 62

25. Gambar III.22 Jendela Transaksi Kas Keluar 02 ... 62

26. Gambar III.23 Jendela Transaksi Kas Keluar 03 ... 63

27. Gambar III.24 Jendela Transaksi Pendapatan 01 ... 64

28. Gambar III.25 Jendela Transaksi Pesanan Selesai 01 ... 65

29. Gambar III.26 Jendela Transaksi Pemesanan 03 ... 65

30. Gambar III.27 Jendela Transaksi Kas Keluar 04 ... 66

31. Gambar III.28 Jendela Transaksi Pendapatan 02 ... 66

32. Gambar III.29 Jendela Transaksi Pesanan Selesai 02 ... 67

33. Gambar III.30 Jendela Transaksi Pemesanan 04 ... 67

34. Gambar III.31 Jendela Transaksi Kas Keluar 05 ... 68

35. Gambar III.32 Jendela Transaksi Pemesanan 05 ... 68

36. Gambar III.33 Jendela Transaksi Pemesanan 06 ... 69

37. Gambar III.34 Jendela Transaksi Pendapatan 03 ... 69

38. Gambar III.35 Jendela Transaksi Pesanan Selesai 03 ... 70

39. Gambar III.36 Jendela Transaksi Kas Keluar 06 ... 70

41. Gambar III.38 Jendela Transaksi Pesanan Selesai 04 ... 71

42. Gambar III.39 Jendela Transaksi Pemesanan 07 ... 72

43. Gambar III.40 Jendela Transaksi Kas Keluar 07 ... 72

44. Gambar III.41 Jendela Transaksi Kas Keluar 08 ... 73

45. Gambar III.42 Jendela Transaksi Pendapatan 05 ... 73

46. Gambar III.43 Jendela Transaksi Pesanan Selesai 05 ... 74

47. Gambar III.44 Jendela Transaksi Pendapatan 06 ... 74

48. Gambar III.45 Jendela Transaksi Pesanan Selesai 06 ... 75

49. Gambar III.46 Jendela Transaksi Pemesanan 08 ... 75

50. Gambar III.47 Jendela Transaksi Pendapatan 07 ... 76

51. Gambar III.48 Jendela Transaksi Pesanan Selesai 07 ... 76

52. Gambar III.49 Jendela Transaksi Kas Keluar 09 ... 77

53. Gambar III.50 Jendela Transaksi Pemesanan 09 ... 77

54. Gambar III.51 Jendela Transaksi Pemesanan 10 ... 78

55. Gambar III.52 Jendela Transaksi Pendapatan 08 ... 78

56. Gambar III.53 Jendela Transaksi Pesanan Selesai 08 ... 79

57. Gambar III.54 Jendela Transaksi Pemesanan 11 ... 79

58. Gambar III.55 Jendela Transaksi Pendapatan 09 ... 80

59. Gambar III.56 Jendela Transaksi Pesanan Selesai 09 ... 80

60. Gambar III.57 Jendela Transaksi Kas Keluar 10 ... 81

61. Gambar III.58 Jendela Transaksi Pemesanan 12 ... 81

62. Gambar III.59 Jendela Transaksi Pendapatan 10 ... 82

63. Gambar III.60 Jendela Transaksi Pesanan Selesai 10 ... 83

64. Gambar III.61 Jendela Transaksi Pemesanan 13 ... 84

65. Gambar III.62 Jendela Transaksi Pemesanan 14 ... 84

66. Gambar III.63 Jendela Transaksi Pendapatan 11 ... 85

67. Gambar III.64 Jendela Transaksi Pesanan Selesai 11 ... 85

68. Gambar III.65 Jendela Transaksi Kas Keluar 11 ... 86

69. Gambar III.66 Jendela Transaksi Pendapatan 12 ... 86

70. Gambar III.67 Jendela Transaksi Pesanan Selesai 12 ... 87

71. Gambar III.68 Jendela Transaksi Pemesanan 15 ... 88

72. Gambar III.69 Jendela Transaksi Pemesanan 16 ... 88

73. Gambar III.70 Jendela Transaksi Pendapatan 13 ... 89

74. Gambar III.71 Jendela Transaksi Pesanan Selesai 13 ... 89

75. Gambar III.72 Jendela Transaksi Pendapatan 14 ... 90

76. Gambar III.73 Jendela Transaksi Pesanan Selesai 14 ... 90

77. Gambar III.74 Jendela Transaksi Kas Keluar 12 ... 91

78. Gambar III.75 Jendela Transaksi Jurnal Umum 01 ... 91

79. Gambar III.78 Jendela Daftar Jurnal-Semua Transaksi ... 92

80. Gambar III.79 Jendela Buku Besar-Standar ... 95

81. Gambar III.80 Jendela Neraca Saldo ... 99

82. Gambar III.81 Jendela Laba Rugi ... 100

83. Gambar III.82 Jendela Neraca ... 101

84. Gambar III.83 Jendela Password Manager ... 102

86. Gambar III.85 Jendela Kewenangan Mengakses Data ... 103 87. Gambar III.86 Jendela Menu Backup ... 104 88. Gambar III.87 Jendela Restore Backup... 105

DAFTAR TABEL

Halaman

1. Tabel II.1 Saldo Normal Akun ... 13

2. Tabel III.1 Neraca Saldo Per 31 Desember 2013 ... 28

3. Tabel III.2 Jurnal Umum ... 34

4. Tabel III.3 Buku Besar ... 36

5. Tabel III.4 Neraca Saldo Per 31 Januari 2014 ... 41

6. Tabel III.5 Ayat Jurnal Penyesuaian ... 42

7. Tabel III.6 Laporan Laba Rugi... 44

8. Tabel III.7 Laporan Perubahan Modal ... 45

9. Tabel III.8 Neraca 31 Januari 2014 ... 45

10. Tabel III.9 Data Vendor, Customer dan Karyawan ... 49

DAFTAR LAMPIRAN

Halaman

1. Lampiran A.1. Faktur ... 111

2. Lampiran B.1. Invoice ... 112

3. Lampiran B.2. Kwitansi ... 113

4. Lampiran B.3. Bukti Memorial ... 114

5. Lampiran C.1. Daftar Nama & Alamat ... 115

6. Lampiran C.2. Daftar Rekening ... 116

7. Lampiran C.3. Daftar Harta Tetap ... 117

8. Lampiran C.4. Daftar Transaksi Jurnal Umum ... 118

9. Lampiran C.5. Daftar Sales Order ... 119

10. Lampiran C.6. Daftar Pengiriman Barang ... 120

11. Lampiran C.7. Daftar Kas Keluar ... 121

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Semakin berkembangnya teknologi informatika, otomatis menuntut segala bidang kegiatan untuk menggunakan sebuah sistem yang terkomputerisasi, tanpa terkecuali dengan bidang akuntansi. Akuntansi memerlukan database yang

confidential karena seluruh transaksi yang ada rata-rata berkaitan dengan keuangan

sebuah perusahaan atau badan perorangan.

Sistem akuntansi sangat berkembang saat ini, bahkan setiap perusahaan harusnya mengembangkan sistemnya sesuai dengan kompleksitas dan perkembangan zaman. Dengan adanya software komputer, maka pekerjaan yang manual dan memliki banyak resiko juga memakan banyak waktu akan semakin berkurang. Selain itu komputer juga dapat memproses lebih banyak data dalam waktu yang relatif cepat, sehingga efisien pun akan didapatkan.

Didukung dengan pengetahuan informasi teknologi, maka bidang akuntansi dan informasi teknologi dapat menciptakan berbagai macam software akuntansi, salah satunya adalah Zahir Accounting. Toko Brax Bull Production adalah sebuah perusahaan yang bergerak dalam bidang penjualan jasa percetakan. Dalam pencatatan keuangannya Toko Brax Bull Production masih menggunakan sistem yang manual, sehingga membutuhkan waktu yang lama dalam proses pencatatannya.

Sehubungan dengan permasalahan tersebut maka penulis mengambil judul:

“PENERAPAN SISTEM INFORMASI AKUNTANSI PADA TOKO BRAX BULL PRODUCTION JAKARTA MENGGUNAKAN ZAHIR 5.1”

1.2. Maksud dan Tujuan

Maksud dari penulisan tugas akhir ini adalah sebagai berikut:

1. Untuk mengetahui sejauh mana kemampuan penulis dalam memecahkan masalah yang dihadapi berkaitan dengan laporan keuangan, serta menerapkan program aplikasi akuntansi.

2. Untuk mengimplementasikan aplikasi Zahir 5.1 untuk kegiatan transaksi-transaksi yang terjadi pada Toko Brax Bull Production agar mengefisienkan waktu dan memudahkan dalam pembuatan laporan yang diminta oleh pimpinan. 3. Sebagai salah satu sumbangan pikiran dalam rangka memperbaiki suatu bentuk

sistem lama menjadi sistem yang baru, dengan memanfaatkan sumber daya yang ada baik dari segi perangkat lunak, perangkat keras, maupun pemakai dan pengguna.

Sedangkan tujuan dari penulisan tugas akhir ini sebagai salah satu syarat kelulusan pada program Pendidikan Diploma Tiga (III) Jurusan Komputerisasi Akuntansi Akademi Manajemen Informatika dan Komputer Bina Sarana Informatika (AMIK BSI) Jakarta.

1.3. Metode Pengumpulan Data

Dalam rangka pengumpulan data untuk memenuhi penyusunan program

aplikasi ini, penulis melakukan beberapa cara yaitu : 1. Metode Observasi (Observation Method)

Penulis melakukan penelitian langsung dengan cara melakukan riset di Toko Brax Bull Production selama satu bulan, yaitu pada bulan Januari 2014. Hasil penelitian dari metode observasi yaitu pembukuan dan pengolahan data transaksi hingga laporan keuangan.

2. Metode Studi Pustaka (Library Method)

Selain dengan observasi analis sistem juga melakukan pencarian data dengan metode studi pustaka sebagai pedoman pengumpulan dan mengkaji data yang ada. Metode studi pustaka yang dilakukan dengan membaca literatur-literatur yang berhubungan dengan materi sistem akuntansi seperti Sistem Informasi Akuntansi dan Eksplorasi Zahir Accounting.

3. Metode Wawancara

Dalam tahapan metode ini, penulis melakukan kegiatan Tanya jawab secara langsung dan bertahap kepada pemilik dan kepala toko dari Toko Brax Bull Production mengenai apa saja yang menyangkut dengan kegiatan transaksi Toko Brax Bull Production.

1.4. RUANG LINGKUP

Dalam penulisan tugas akhir ini penulis mengambil pokok permasalahan penyelesaian transaksi keuangan dalam periode satu bulan pada Toko Brax-Bull Production Jakarta dengan menggunakan program aplikasi Zahir 5.1. Adapun materi yang dibahas dalam penyusunan tugas akhir ini adalah bagaimana mengimplementasikan transaksi-transaksi yang terjadi pada Toko Brax-Bull Jakarta selama tahun akuntansi 2014 pada bulan Januari 2014 kedalam program aplikasi akuntansi Zahir 5.1 mulai dari pembuatan daftar akun, daftar karyawan, daftar

customer, daftar vendor, data harta tetap, saldo awal bulan, transaksi pesanan

penjualan, transaksi penjualan, transaksi kas keluar, penjurnalan, posting ke buku besar, pembuatan neraca saldo akhir bulan, pembuatan jurnal penyesuaian sampai dengan pembuatan laporan-laporan keuangan (laporan laba rugi, neraca) pada akhir bulan.

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi

2.1.1. Teori Sistem Informasi Akuntansi

1. Pengertian Sistem

Menurut Puspitawati dan Anggadini (2011:1) memberikan batasan bahwa “Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran tertentu”.

Sedangkan menurut Mardi (2011:3) sistem adalah “Suatu kesatuan yang memiliki tujuan bersama dan memiliki bagian-bagian yang saling berintegrasi satu sama lain”.

2. Pengertian Informasi

Menurut Puspitawati dan Anggadini (2011:13) memberikan batasan bahwa “Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya”.

Sumber dari informasi adalah data. Data merupakan kenyataan yang menggambarkan suatu kejadian-kejadian dan kesatuan nyata. Informasi merupakan hasil dari pengolahan data, akan tetapi tidak semua hasil dari pengolahan tersebut bisa menjadi informasi.

3. Pengertian Sistem Informasi

Menurut Robert A. Leitch dan K. Roscoe Davis dalam Puspitawati dan Anggadini (2011:14) mengemukakan bahwa:

Sistem informasi adalah suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung kegiatan operasi sehari-hari, bersifat manajerial, dan kegiatan suatu organisasi dan menyediakan pihak-pihak tertentu dengan laporan-laporan yang diperlukan. Tujuan dari sistem informasi adalah menyajikan informasi untuk mengambil keputusan pada perencanaan, pengorganisasian, pengendalian, kegiatan operasi subsistem suatu perusahaan, sehingga dapat diambil kesimpulan sistem informasi memberi suatu cara untuk memandang suatu organisasi sebagai suatu keseluruhan sebagai bagian dari lingkungan eksternal yang lebih luas.

4. Pengertian Sistem Informasi Akuntansi

Menurut Puspitawati dan Anggadini (2011:57) menyimpulkan bahwa:

Sistem Informasi Akuntansi adalah suatu sistem yang berfungsi untuk mengorganisasi formulir, catatan dan laporan yang dikoordinasi untuk menghasilkan informasi keuangan yang dibutuhkan dalam pembuatan keputusan manajemen dan pimpinan perusahaan dan dapat memudahkan pengelolaan perusahaan.

Sistem Informasi Akuntansi terdiri dari tiga komponen utama, ketiga komponen sistem fungsi/subsistem adalah input, proses, dan output, fungsi ini juga menunjukan bahwa sistem sebagai proses tidak bisa berdiri sendiri harus ada input, proses, dan

output:

input Proses Output

Sumber: Puspitawati dan Anggadini (2011:59) Gambar II.1

2.1.2. Pengertian Akuntansi

Menurut Himayati (2008:9) akuntansi adalah “Proses pengidentifikasian penggolongan, penyortiran, pengikhtisaran, dan penyajian transaksi keuangan (informasi ekonomi), sehingga dapat dilakukan penilaian dan pengambilan keputusan oleh pemakai informasi tersebut”.

Sedangkan menurut Suharli (2006:1) akuntansi merupakan “Bahasa bisnis yang digunakan untuk pengambilan keputusan ekonomi”.

Definisi akuntansi dapat dirumuskan dari dua sudut pandang Menurut Jusup (2005:4), adalah:

1. Definisi akuntansi dari sudut pemakai

Yaitu suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu organisasi.

2. Definisi akuntansi dari sudut kegiatannya

Yaitu proses pencatatan, penggolongan, peringkasan, pelaporan, dan penganalisisan data keuangan suatu organisasi.

Menurut Suharli (2006:18) akuntansi bertujuan untuk “Menghasilkan informasi bagi sejumlah besar pengguna eksternal. Informasi tersebut akan berguna untuk pengambilan keputusan ekonomi, memprediksi arus kas masa depan, dan melaporkan posisi keuangan serta kinerja sebuah perusahaan”.

Menurut Maria (2007:10) akuntansi keuangan adalah “Bidang akuntansi yang bertujuan untuk menghitung rugi laba perusahaan selama jangka waktu tertentu dan menentukan posisi keuangan perusahaan pada akhir tahun buku.

2.1.3. Persamaan Dasar Akuntansi

Menurut Himayati (2008:11) memberikan batasan bahwa “Dalam persamaan akuntansi, di sisi kiri adalah bagian yang dimiliki perusahaan yang diberi nama harta (asset) dan di sisi kanan terdapat sumber pembelanjaan, yang terdiri dari hak kreditur, atau disebut kewajiban (liabilities), dan hak pemilik (equities) atau modal (capital)”.

Akuntan dalam mengukur kegiatan dan proses akuntansi akan melakukan analisis data yang ada pada laporan keuangan. Alat yang digunakan sebagai dasar analisis adalah persamaan akuntansi. Persamaan akuntansi menunjukan persamaan antara aktiva atau harta, dengan pasiva yang terdiri dari utang dan modal.

Hubungan antara kekayaan, kewajiban dan ekuitas dapat dirumuskan kedalam sebuah persamaan akuntansi (accounting equation) sebagai berikut :

2.1.4. Pengertian Akun atau Rekening

Akun menurut Maria (2007:27) adalah “Blok bangunan dasar dari akuntansi yang masing-masing akun memiliki tujuan tertentu”.

Sedangkan menurut Jusup (2005:64) akun adalah “Suatu alat untuk mencatat transaksi-transaksi keuangan yang bersangkutan dengan aktiva, kewajiban, modal, pendapatan, dan biaya”.

Jumlah akun yang perlu diadakan dalam pembukuan suatu perusahaan tergantung kepada kebutuhan. Kumpulan akun yang digunakan dalam pembukuan suatu perusahaan disebut buku besar. Dalam buku besar biasanya akun-akun disusun

dengan urutan tertentu, yaitu akun-akun untuk neraca disusun paling depan, dan sesudah itu barulah akun-akun yang akan dicantumkan dalam laporan laba rugi.

2.1.5. Penggolongan Akun atau Rekening

Akun dapat dibagi menjadi dua golongan besar yaitu: 1. Akun Neraca atau akun Rill

Menurut Jusup (2005:64) akun rill yaitu “Rekening-rekening yang pada akhir periode akan dilaporkan didalam neraca”.

Akun neraca dibagi menjadi tiga kelompok yaitu: a. Aktiva (Assets)

Menurut Maria (2007:28) aktiva adalah “Kekayaan atau sumber ekonomik yang dikuasai perusahaan dan digunakan untuk kegiatan operasional perusahaan untuk mencapai tujuannya”.

Aktiva dapat dibedakan menjadi:

1) Aktiva Lancar

Aktiva lancar adalah aktiva yang memiliki masa manfaat kurang dari satu tahun. Aktiva lancar ini berupa kas, piutang, bahan habis pakai, persediaan barang dagangan dan uang muka.

2) Aktiva Tetap

Aktiva tetap adalah aktiva yang miliki masa manfaat lebih dari satu tahun. Aktiva tetap terdiri dari mebel, tanah, gedung, mesin dan kendaraan.

3) Aktiva Tetap Tidak Berwujud

Mencerminkan hak atau posisi yang menguntungkan perusahaan dalam menghasilkan pendapatan. Contoh aktiva tetap tidak berwujud adalah hak cipta/paten, hak cetak, goodwill.

b. Kewajiban (Liabilities)

Kewajiban menurut Maria (2007:31) adalah “Suatu jumlah rupiah yang harus dibayar atau dilunasi perusahaan dengan menggunakan kekayaan perusahaan kepada pihak diluar pemilik”.

Kewajiban ini terdiri dari: 1) Kewajiban lancar

Kewajiban lancar adalah kewajiban yang diharapkan akan dilunasi dalam jangka waktu satu tahun dengan menggunakan sumber dari aktiva lancar atau menimbulkan kewajiban lancar lainnya. Kewajiban lancar ini terdiri dari utang usaha, utang wesel, utang biaya dan penghasilan diterima dimuka.

2) Kewajiban Tetap

Kewajiban tetap berupa pinjaman jangka panjang dengan atau tanpa jaminan benda tetap/benda tidak bergerak. Kewajiban tetap terdiri dari utang obligasi dan utang hipotik.

c. Modal (Equity)

Modal menurut Puspitawati dan Anggadini (2011:95) yaitu “Dana yang dimiliki pemilik yang diinvestasikan kepada perusahaan dengan tujuan untuk

dapat beroperasinya perusahaan dengan tujuan mendapatkan keuntungan /laba/gain”.

2. Akun Laba Rugi atau Akun Nominal

Akun laba-rugi atau akun nominal menurut Sutrisno (2006:39) adalah “Rekening untuk mencatat penghasilan dan biaya yang terjadi selama periode tertentu. Penghasilan akan menambah modal dan biaya akan mengurangi modal”.

Akun nominal dibagi menjadi dua kelompok yaitu: a. Pendapatan

Menurut Warren, dkk (2005:63) pendapatan adalah “Peningkatan ekuitas pemilik yang diakibatkan oleh proses penjualan barang atau jasa kepada pembeli”.

b. Beban

Menurut Warren, dkk (2005:63) beban adalah “Aktiva atau jasa yang digunakan dalam menghasilkan pendapatan”.

Rekening-rekening dalam Buku Besar

Rekening-Rekening Rill Rekening-Rekening Nominal Rekening-Rekening Aktiva Rekening-Rekening Kewajiban Rekening-Rekening Modal Rekening-Rekening Pendapatan Rekening-Rekening Biaya Sumber: Jusup (2005:65) Gambar II.2 Penggolongan Akun

2.1.6. Saldo Normal Akun

Akun merupakan alat untuk mencatat pertambahan dan pengurangan dalam satuan uang. Penambahan dicatat pada salah satu sisi akun dan pengurangan dicatat pada sisi lainnya. Jumlah pertambahan dapat diketahui dengan menjumlahkan sisi pertambahan, demikian pula dengan pengurangan dapat diketahui dengan menjumlahkan sisi pengurangan.

Jumlah sisi pertambahan dalam suatu akun bisa sama atau lebih besar daripada sisi pengurangannya, akan tetapi hampir semua akun pada umumnya

bersaldo positif. Untuk menentukan saldo suatu akun, maka jumlah sisi yang kecil dikurangkan pada jumlah sisi yang besar.

Aturan pendebetan dan pengkreditan serta saldo-saldo pada umumnya dari berbagai jenis rekening dapat dilihat pada ikhtisar dibawah ini:

Tabel II.1 Saldo Normal Akun

Jenis Akun Pertambahan Pengurangan Saldo

Aktiva Debet Kredit Debet

Kewajiban Kredit Debet Kredit

Modal Kredit Debet Kredit

Pendapatan Kredit Debet Kredit

Biaya Debet Kredit Debet

Sumber: Jusup (2005:76)

2.1.7. Pengkodean Akun

Sistem pengkodean terdiri dari himpunan karakter, simbol-simbol yang dapat diterima dan telah dinyatakan digunakan untuk mengidentifikasikan objek tertentu. Untuk mempermudah dalam pengelolaan transaksi keuangan perusahaan, sebuah perusahaan harus merancang sistem kode akun. Sistem kode akun harus dirancang dengan asumsi menghasilkan klasifikasi yang diinginkan dan adanya fleksibilitas dalam klasifikasi tersebut.

Adanya klasifikasi akan menghasilkan suatu keteraturan dan standar yang baku bagi pengelolaan dan penggunaan transaksi perusahaan sehingga klasifikasi ini

akan memudahkan bagian pembukuan untuk mencatatkan transaksi dan mengidentifikasikan perkiraan yang baru. Asumsi fleksibel didasarkan pada anggapan bahwa pengkodean ini tidak boleh kaku tapi mengikuti alur yang sudah digariskan/distandarkan sebelumnya.

Sitem kode akun rekening, mempunyai fungsi untuk:

1. Menyediakan identifikasi ringkas mengenai informasi perkiraan/rekening-rekening yang digunakan dalam proses pencatatan transaksi keuangan perusahaan.

2. Mempermudah bagian pencatatan dalam membukukan transaksi pada rekening/perkiraan yang digunakan.

3. Menggolongkan perkiraan perusahaan sesuai dengan klasifikasinya.

4. Menjadikan pencatatan/pembukuan perusahaan lebih rapi dan tersusun dengan baik.

5. Mempermudah dalam pembuatan database perusahaan.

Beberapa jenis kode yang bisa dipergunakan menurut Puspitawati dan Anggadini (2011:98) adalah:

a. Kode Numerik, merupakan sistem kode akun yang menggunakan digit-digit tertentu yang umumnya berupa himpunan karakter dari angka 0 sampai dengan 9. Kode numerik banyak digunakan untuk pemrosesan data-data yang otomatis. b. Kode Alphanumerik merupakan sistem pengkodean serangkaian angka, huruf

alphabet, dan simbol-simbol khusus, bangunan dasar dari sistem pengkodean ini adalah karakter secara individual.

c. Kode sekeunsial, merupakan sistem pengkodean dengan memberikan urutan nomor dalam bentuk berurutan menaik atau menurun. (mengatur posisi data berdasarkan posisi), contoh nomor urut cek.

d. Kode blok, jenis kode ini mengklasifikasikan objek kedalam kelompok, karakter-karakter dalam sistem pengkodean ini dibuat secara sequential (naik turun) dalam setiap blok. Contohnya Universal Product Code. Dalam kode blok, posisi karakter atau kelompok karakter memiliki arti khusus.

e. Kode Herarkis (kelompok), mengimplementasikan beberapa subklasifikasi dalam setiap blok data utama, contohnya kode pos.

f. Kode Desimal, memungkinkan perluasan ke kanan setelah titik. Contohnya kode Dewey (untuk perpustakaan).

Seluruh kode mempunyai panjang yang sama. Beberapa kelompok rekening dibagi lebih lanjut menjadi golongan-golongan rekening sebagai berikut:

Rekening buku besar diberi kode angka dengan menggunakan metode kode kelompok (group code method). Setiap jenis rekening buku besar diberi kode yang terdiri dari 4 angka dan arti letak angka dalam setiap kode adalah sebagai berikut:

X X X X

1 2 3 4

1 artinya kelompok rekening 2 artinya golongan rekening 3 artinya subgolongan rekening 4 artinya jenis rekening

2.1.8. Siklus Akuntansi

Pengolahan data keuangan perusahaan diawali dari bukti transaksi yang berupa faktur, dokumen, nota, kuitansi dan bukti-bukti transaksi keuangan yang lainnya dan kemudian dicatatkan dalam pembukuan/catatan perusahaan sehingga hasil akhir dari proses pencatatan dan pengidentifikasian bukti itu akan menghasilkan informasi yaitu laporan keuangan (financial statement). Proses pengidentifikasian bukti transaksi dan pencatatannya dalam akuntansi dikenal dengan nama Siklus Akuntansi (Accounting Cycle). Akuntansi sendiri secara garis besar dapat dijelaskan sebagai proses pengolahan data transaksi keuangan dengan cara mengidentifikasi, melakukan pencatatan, menggolongkan, dan melaporkan hasil pemrosesan tersebut.

Siklus akuntansi secara garis besar meliputi: penjurnalan transaksi, posting ke dalam buku besar, menyusun neraca saldo sebelum penyesuaian, membuat jurnal penyesuaian, menyusun neraca saldo setelah penyesuaian, laporan keuangan, membuat jurnal penutup, jurnal koreksi (tambahan). Siklus akuntansi dapat digambarkan sebagai berikut:

Pembuatan Jurnal > Jurnal Umum > Jurnal Penerimaan Kas > Jurnal Pengeluaran Kas > Jurnal Pembelian > Jurnal Penjualan > Jurnal Khusus Lainnya

Identifikasi dan Pengukuran Transaksi serta Kejadian-kejadian

Lainnya

Posting

> Buku Besar Umum (Bulanan) > Buku Bantu (Harian)

Penyusunan Neraca Saldo Sebelum Penyesuaian

Penyesuaian > Akrual

> Biaya Dibayar Dimuka > Pos-Pos Taksiran

Neraca Saldo Setelah Penyesuaian Penyusunan Laporan > Rugi Laba > Laba Ditahan > Neraca > Arus Kas Penutupan (Perkiraan Nominal) Neraca Lajur (Opsional) Siklus Akuntansi Sumber: Maria (2007:64) Gambar II.3 Siklus Akuntansi

Adapun penjelasan dari masing-masing proses tersebut adalah:

1. Data Transaksi (Dokumen)

Transaksi menurut Puspitawati dan Anggadini (2011:39) adalah “Aktivitas perusahaan yang berkaitan dengan masalah ekonomi/keuangan”.

Aktivitas perusahaan yang berkaitan dengan masalah keuangan harus dicatatkan dalam pembukuan perusahaan yang nantinya digunakan untuk membuat laporan keuangan perusahaan.

2. Jurnal

Jurnal menurut Puspitawati dan Anggadini (2011:40) adalah “Buku pencatatan untuk menginput data transaksi keuangan/bisnis yang telah terjadi dalam suatu perusahaan”.

3. Buku Besar

Buku Besar menurut Puspitawati dan Anggadini (2011:40) adalah “Tempat yang digunakan untuk mengelompokan transaksi-transaksi keuangan”.

Buku Besar dapat diidentifikasikan pula dengan kumpulan dari berbagai perkiraan yang sejenis/sekelompok.

4. Neraca Saldo

Neraca Saldo menurut Puspitawati dan Anggadini (2011:41) adalah “Kumpulan dari saldo-saldo dari perkiraan yang ada di buku besar”.

Mencari saldo dapat dilakukan dengan cara: a. angka-angka didebet dijumlah

b. angka-angka dikredit dijumlah

c. cari saldonya, apakah saldo debet atau saldo kredit 5. Penyesuaian

Jurnal penyusaian menurut Puspitawati dan Anggadini (2011:42) adalah “Jurnal yang dipergunakan untuk menyesuaikan saldo perkiraan-perkiraan di buku besar pada akhir periode pembukuan”.

Rekening-rekening perkiraan buku besar yang biasanya disesuaikan adalah: a. Persediaan barang dagang (perusahaan dagang), bahan baku, bahan dalam

proses, bahan jadi (industri) b. Piutang dagang

c. Perlengkapan

d. Biaya-biaya dibayar dimuka (asuransi, sewa, iklan) e. Pendapatan diterima dimuka

f. Utang yang masih harus dibayar g. Pendapatan yang masih harus diterima h. Aktiva Tetap

6. Kertas Kerja

Kertas Kerja/neraca lajur menurut Puspitawati dan Anggadini (2011:42) adalah “Form/kertas/catatan yang digunakan untuk membuat ringkasan mengenai pembukuan perusahaan yang terdiri dari kolom neraca saldo, kolom penyesuaian, kolom neraca saldo setelah penyesuaian, kolom laporan laba rugi dan kolom neraca”. 7. Laporan Keuangan

Setelah transaksi diringkas dan digolongkan, laporan keuangan harus disusun berdasarkan data-data transaksi tersebut. Laporan dari perhitungan akuntansi menyediakan beberapa informasi yang dinamakan laporan keuangan (financial

reporting).

a. Laporan laba rugi adalah laporan keuangan yang berisi ringkasan dari pendapatan yang dihasilkan dan biaya-biaya yang dikeluarkan perusahaan pada periode tertentu biasanya dalam periode bulanan atau tahunan.

b. Laporan laba ditahan adalah ringkasan dari perubahan laba yang dimiliki perusahaan pada periode tertentu.

c. Neraca menggambarkan kondisi dari harta, kewajiban dan modal yang dimiliki perusahaan pada periode tertentu.

d. Laporan arus kas adalah ringkasan dari penerimaan dan pengeluaran kas dari operasi perusahaan pada periode tertentu.

8. Jurnal Penutup

Jurnal Penutup menurut Mulya (2008:142) adalah “Jurnal yang dibuat pada akhir periode akuntansi untuk menutup rekening-rekening nominal sementara”.

Terdapat 4 ayat jurnal penutup yang diperlukan yaitu:

a. Penutupan perkiraan pendapatan b. Penutupan perkiraan beban

c. Penutupan perkiraan ikhtisar laba rugi d. Penutupan perkiraan prive

Setelah jurnal penutup dicatat, maka posisi jenis perkiraan berikut ini akan berubah menjadi sebagai berikut :

a. Perkiraan aktiva bersaldo debit b. Perkiraan kewajiban bersaldo kredit

c. Perkiraan modal bersaldo kredit d. Perkiraan prive bersaldo nol e. Perkiraan beban bersaldo nol

2.1.9. Perusahaan Jasa

1. Pengertian dan Karakteristik Perusahaan jasa

Perusahaan jasa menurut Maria (2007:3) adalah “Perusahaan yang kegiatannya menyediakan kemudahan, kenyamanan, kenikmatan, keamanan, atau layanan professional lainnya. Atau dengan kata lain kegiatannya menghasilkan jasa dan bukan barang/produk untuk pelanggan”.

Dalam perusahaan jasa kepercayaan public sangat memegang peranan penting bagi keberlangsungan entitas itu sendiri. Pada laporan laba rugi perusahaan jasa, pendapatan dari jasa dilaporkan sebagai pendapatan jasa. Beban operasi yang terjadi dalam penyediaan jasa dikurangkan dari pendapatan jasa untuk mendapatkan laba bersih.

Perbedaan antara perusahaan jasa dan perusahaan dagang umumnya terletak pada bidang usahanya. Perusahaan jasa tidak menjual barang secara langsung pada konsumen, sedangkan perusahaan dagang sebaliknya, untuk perusahaan dagang memiliki persediaan barang dagang awal dan akhir yang akan dijual pada konsumen. Sementara, perusahaan jasa tidak memiliki persediaan barang dagang tersebut.

Karakteristik yang dapat kita jumpai dalam perusahaan jasa adalah sebagai berikut :

a. Dalam hubungan dengan usaha pokok, perusahaan jasa tidak memiliki persediaan barang dagangan (inventory).

b. Perusahaan jasa tidak menawarkan produk yang jelas wujudnya. Perusahaan jasa hanya menyediakan sarana berupa peralatan dan perlengkapan untuk melayani pihak lain yang memerlukan.

c. Penghasilan usaha perusahaan jasa diperoleh dari transaksi penyerahan jasa kepada pihak lain.

2. Pencatatan Manual Perusahaan Jasa

Pada dasarnya pencatatan transaksi pada perusahaan jasa tidak jauh berbeda dengan perusahaan dagang, yang dibedakan hanya pada pencatatan pendapatannya saja.

a. Pendapatan Jasa:

1) Pendapatan jasa secara tunai

Kas xxx

Pendapatan Jasa xxx 2) Pendapatan jasa secara kredit

Piutang Jasa xxx

2.2. Tools Aplikasi

Dalam penerapan sistem informasi akuntansi di Toko Brax Bull Production penulis menggunakan software Zahir Accounting Versi 5.1. Zahir Accounting adalah sebuah program akuntansi yang didesain khusus untuk mengelola keuangan perusahaan secara mudah, fleksibel, yang berfasilitas lengkap dan dapat digunakan untuk berbagai macam perusahaan, baik perusahaan jasa maupun perusahaan dagang. Aplikasi ini dibangun dengan semboyan bahwa akuntansi keuangan adalah hal yang mudah, dan menggunakan aplikasi akuntansi keuangan adalah sebuah pengalaman yang menyenangkan.

Zahir versi 5.1 dilengkapi berbagai fasilitas yang lengkap dan handal, seperti audit trial, edit transaksi, histori perubahan transaksi, laporan untuk menampilkan detail dan jurnal transaksi perbaikan dan backup data, dll.

Beberapa keunggulan dan fasilitas dari Zahir Accounting 5.1 menurut Himayati (2008:7) antara lain :

1. Mudah digunakan

2. Design interface yang menarik dan mudah dipahami 3. Faktur dan Laporan dapat diedit

4. Pembuatan jurnal penyesuaian persediaan dan cadangan penghapusan piutang secara otomatis, saat pembuatan jurnal penjualan

5. Pengelolaan harta tetap, dengan fasilitas penentuan beban penyusutan dengan beragam metode, serta pembuatan jurnal penutupan secara otomatis saat tutup buku bulanan

6. Multi User, Multi Company, Multi Tax, Multi Discount, Multi Gudang, Multi Level

BAB III

PEMBAHASAN

3.1. Tinjauan Perusahaan 3.1.1. Sejarah Perusahaan

Toko Brax Bull Production didirikan oleh Bapak Irfan Setiawan pada tahun 2013, tepatnya pada tanggal 10 September 2013. Toko ini terletak di Jl. Palem Raya No. 37 Petukangan Utara-Jakarta Selatan. Toko Brax Bull Production bergerak dibidang jasa percetakan diantaranya: menyablon baju, membuat mug digital dan membuat botol print digital.

Pada awalnya toko ini hanya memiliki satu karyawan dan hanya melayani jasa dalam hal menyablon baju. Namun seiring dengan bertambahnya pesanan maka Toko Brax Bull Production menambah kegiatan jasanya seperti membuat mug digital dan membuat botol print digital. Toko Brax Bull Production juga menambah dua orang karyawan lagi untuk membantu dalam kegiatan usahanya.

3.1.2. Struktur Organisasi dan Fungsi

Untuk mengolah perusahaan dengan baik dan optimal, terutama pada sumber daya manusia, perusahaan menerapkan managemen yang di tuangkan dalam bentuk struktur organnisasi yang merupakan sarana penting untuk menjalankan fungsinya. Adapun struktur organisasi ini sendiri dapat dikatakan sebagai suatu kerangka yang mewujudkan suatu pola dengan hubungan antara kedudukan dan peranan dalam suatu

Karyawan

kerjasama. Bentuk struktur organisasi yang dimiliki Toko Brax Bull Production adalah sebagai berikut:

Gambar III.1

Struktur Organisasi Toko Brax Bull Production Fungsi dari tiap-tiap bagian adalah sebagai berikut:

1. Pemilik

Memberikan dana serta mengawasi jalannya toko, dan menerima hasil laporan keuangan dari admin.

2. Kepala Toko

Mendesain gambar yang dipesan customer, membeli perlengkapan serta mengumpulkan bukti transaksi harian yang akan diserahkan kepada admin.

3. Admin

Membuat laporan keuangan yang akan diserahkan kepada pemilik. 4. Karyawan

Pemilik

Kepala Toko

Melayani pelanggan dan memberikan bukti transaksi yang terjadi kepada kepala toko.

3.2. Tinjauan Kasus

Pengelolaan transaksi pada Toko Brax Bull Production masih kurang terorganisir, ini dapat dilihat dari pencatatan transaksi kedalam jurnal umum, posting ke buku besar, meringkas bukti transaksi kedalam bukti neraca saldo, melakukan penyesuaian, membuat kertas kerja, sampai dengan membuat laporan keuangan yang belum menggunakan sistem terkomputerisasi, sehingga pengolahan data membutuhkan waktu yang relatif lama.

Toko Brax Bull Production terkadang memiliki kesalahan dalam penginputan jurnal. Kadang karena kurangnya pengetahuan akuntansi, mereka mengambil cara mudah untuk menjurnal semua transaksi tersebut. Hal ini dapat berakibat tidak

balance-nya buku besar dan juga laporan keuangan yang akan dibuat nantinya.

3.3. Pencatatan Akuntansi Secara Manual 3.3.1. Data Keuangan Perusahaan

Tabel III.1

Neraca Saldo Per 31 Desember 2013

No.

Rek Nama Rekening

Saldo

Debet Kredit

110-20 Kas Rp6.350.000

140-40 Perlengkapan Rp2.500.000

150-20 Sewa Dibayar Dimuka Rp10.000.000

170-30 Peralatan Rp18.000.000

170-31 Akumulasi Penyusutan Peralatan Rp1.080.000

170-50 Kendaraan Rp12.000.000

170-51 Akumulasi Penyusutan Kendaraan Rp360.000

310-20 Modal Disetor Rp47.410.000

410-10 Pendapatan Usaha -

510-40 Potongan Pembelian -

610-10 Gaji Karyawan -

610-30 Listrik, Air dan Telepon -

610-31 Bensin dan Parkir -

610-32 Perbaikan Mesin -

610-33 Sewa Toko -

610-34 Biaya Perlengkapan -

660-11 Penyusutan Peralatan -

660-13 Penyusutan Kendaraan -

660-14 Iuran Bulanan Warga -

Jumlah Rp48.850.000 Rp48.850.000

3.3.2. Transaksi Bulan Januari 2014

13 Pcs Kaos Rp. 845.000

8 Pcs Mug Standar Rp. 120.000

6 Pcs Botol Print Digital Rp. 300.000 Pesanan selesai tgl 4 Januari 2014

Tgl 2 Membayar Biaya Listrik, Air dan Telepon sebesar Rp. 250.000 Tgl 2 Diterima Pesanan dari pelanggan umum berupa :

Jasa Sablon Rp. 250.000

10 Pcs Mug Standar Rp. 150.000 Pesanan selesai tgl 4 Januari 2014

Tgl 3 Dibeli Perlengkapan dari Toko Pin secara tunai berupa 36 Pcs Mug Polos seharga Rp. 262.800

Tgl 3 Dikeluarkan biaya untuk keperluan bensin dan parkir sebesar Rp. 12.000 Tgl 4 Pesanan tanggal 1 Januari 2014 dan tanggal 2 Januari 2014 telah selesai dan

dibayar lunas oleh pelanggan

Tgl 4 Diterima pesanan dari Komunitas Anak Mami Naik Gunung berupa 15 Pcs kaos seharga Rp. 975.000. Pesanan selesai tgl 6 Januari 2014

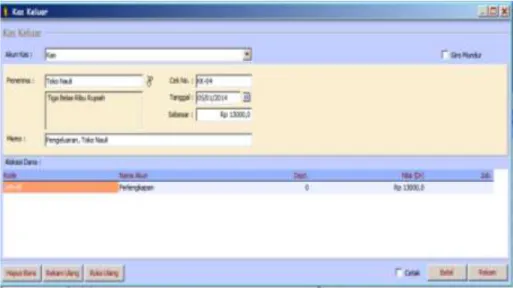

Tgl 5 Dibeli perlengkapan dari Toko Nauli secara tunai berupa alat tulis seharga Rp. 13.000

Tgl 6 Pesanan tanggal 4 Januari 2014 telah selesai dan dibbayar lunas oleh pelanggan

Tgl 6 Diterima pesanan dari Ibu Sarah berupa 35 Pcs Mug Standar seharga Rp. 525.000. Pesanan selesai tgl 9 Januari 2014

Tgl 8 Diterima pesanan dari pelanggan umum berupa :

15 Pcs Kaos Rp. 975.000 15 Pcs Mug Standar Rp. 225.000

Pesanan selesai tgl 10 Januari 2014

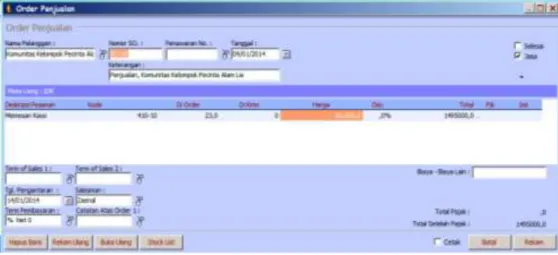

Tgl 9 Diterima pesanan dari Kelompok Pecinta Alam Liar berupa 23 Pcs kaos seharga Rp. 1.495.000. Pesanan selesai tgl 14 Januari 2014

Tgl 9 Pesanan tanggal 6 Januari 2014 telah selesai dan daibayar lunas oleh pelanggan

Tgl 10 Dibeli perlengkapan dari Toko Nauli secara tunai berupa isi ulang galon minuman dan 1 dus air mineral 250ml seharga Rp. 28.000

Tgl 10 Pesanan tanggal 8 Januari 2014 telah selesai dan dibayar lunas oleh pelanggan

Tgl 11 Diterima pesanan dari pelanggan umum berupa :

10 Pcs Mug Standar Rp. 150.000

Jasa Sablon Rp. 150.000

Pesanan selesai tgl 13 Januari 2014 Tgl 12 Dibeli bensin sebesar Rp. 10.000

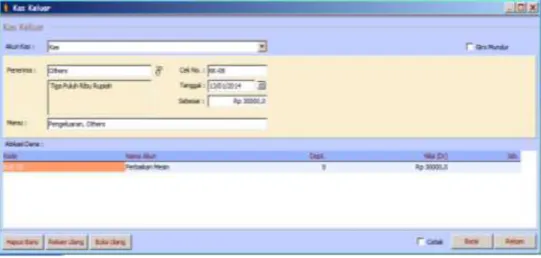

Tgl 13 Dibayar uang sebesar Rp. 30.000 untuk keperluan perbaikan mesin Pres Kaos

Tgl 13 Pesanan tanggal 11 Januari 2014 telah selesai dan dibayar lunas oleh pelanggan

Tgl 14 Pesanan tanggal 9 Januari 2014 telah selesai dan dibayar lunas oleh pelanggan

Tgl 15 Diterima pesanan dari pelanggan umum berupa :

4 Pcs Botol Print Digital Rp. 200.000

4 Pcs Kaos Rp. 260.000

Pesanan selesai tgl 16 Januari 2014

Tgl 16 Pesanan tanggal 15 Januari 2014 telah selesai dan dibayar lunas oleh pelanggan

Tgl 17 Dibeli perlengkapan dari CV. Arvins Grafis secara tunai berupa : 600 Pcs Sticker Brax Bull Rp. 600.000 2000 Pcs Bandrol Brax Bull Rp. 600.000 Tgl 17 Diterima pesanan dari Ibu Dini berupa :

6 Pcs Mug Standar Rp. 90.000 6 Pcs Botol Print Digital Rp. 300.000

Pesanan selesai tgl 19 Januari 2014

Tgl 18 Diterima pesanan dari pelanggan umum berupa jasa sablon seharga Rp. 230.000. Pesanan selesai tgl 20 Januari 2014

Tgl 19 Pesanan tanggal 17 Januari 2014 telah selesai dan dibayar lunas oleh pelanggan

Tgl 20 Diterima pesanan dari pelanggan umum berupa :

10 Pcs Kaos Rp. 650.000

5 Pcs Mug Standar Rp. 75.000

Tgl 20 Pesanan tanggal 18 Januari 2014 telah selesai dan dibayar lunas oleh pelanggan

Tgl 21 Dibeli bensin sebesar Rp. 10.000

Tgl 21 Diterima pesanan dari pelanggan umum berupa jasa sablon seharga Rp. 125.000. Pesanan selesai tgl 22 Januari 2014

Tgl 22 Pesanan tanggal 20 Januari 2014 dan tanggal 21 Januari 2014 telah selesai dan dibayar lunas oleh pelanggan

Tgl 23 Diterima pesanan dari pelanggan umum berupa 5 Pcs Mug Standar seharga Rp. 75.000. Pesanan selesai tgl 24 Januari 2014

Tgal 24 Diterima pesanan dari pelanggan umum berupa :

8 Pcs Kaos Rp. 520.000

3 Pcs Botol Print Digital Rp. 150.000 Pesanan selesai tgl 26 Januari 2014

Tgl 24 Pesanan tanggal 23 Januari 2014 telah selesai dan dibayar lunas oleh pelanggan

Tgl 25 Dibeli perlengkapan dari Toko Andalas Clothing secara kredit berupa 72 Pcs Kaos seharga Rp. 1.780.000 dan mendapat potongan harga sebesar 5 %. Tgl 26 Pesanan tanggal 24 Januari 2014 telah selesai dan dibayar lunas oleh

pelanggan

Tgl 27 Diterima pesanan dari pelanggan umum berupa :

7 Pcs Mug Standar Rp. 105.000

5 Pcs kaos Rp. 325.000

Tgl 28 Diterima pesanan dari pelanggan umum berupa Jasa Sablon seharga Rp. 435.000. Pesanan selesai tgl 30 Januari 2014

Tgl 29 Pesanan tanggal 27 Januari 2014 telah selesai dan dibayar lunas oleh pelanggan

Tgl 30 Pesanan tanggal 28 Januri 2014 telah selesai dan dibayar lunas oleh pelanggan

Tgl 31 Dibayar gaji karyawan bulan Januari sebesar Rp. 3.300.000 Tgl 31 Setiap bulan dilakukan pencatatan penyesuaian sebagai berikut:

Sewa bulan Januari 2014 sebesar Rp. 1.250.000 Perlengkapan yang terpakai sebesar Rp. 2.175.000 Penyusutan Peralatan bulan Januari 2014 sebesar Rp. 270.000 Penyusutan kendaraan bulan Januari 2014 sebesar Rp. 90.000

3.3.3. Penginputan Jurnal

1. Jurnal Umum

Tabel III.2

JU-1

TGL No. Bukti Keterangan Reff Debet Kredit

2014 2 KK-01 Listrik, Air dan Telepon 610-30 Rp. 250.000

Jurnal Umum

3 KK-02 Perlengkapan 140-40 Rp. 262.800

Kas 110-20 Rp. 262.800

3 KK-04 Bensin dan Parkir 610-31 Rp. 17.000

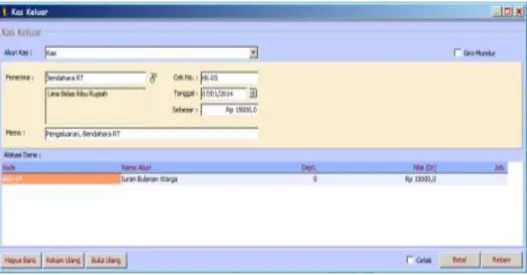

Kas 110-20 Rp. 17.000 4 INV-01 Kas 110-20 Rp. 1.265.000 Pendapatan Usaha 410-10 Rp. 1.265.000 4 INV-02 Kas 110-20 Rp. 400.000 Pendapatan Usaha 410-10 Rp. 400.000 5 KK-05 Perlengkapan 140-40 Rp. 13.000 Kas 110-20 Rp. 13.000 6 INV-03 Kas 110-20 Rp. 975.000 Pendapatan Usaha 410-10 Rp. 975.000 7 KK-06 Iuran Bulanan Warga 660-14 Rp. 15.000

Kas 110-20 Rp. 15.000 9 INV-04 Kas 110-20 Rp. 525.000 Pendapatan Usaha 410-10 Rp. 525.000 10 KK-07 Perlengkapan 140-40 Rp. 28.000 Kas 110-20 Rp. 28.000 10 INV-05 Kas 110-20 Rp. 1.200.000 Pendapatan Usaha 410-10 Rp. 1.200.000 12 KK-08 Bensin dan Parkir 610-31 Rp. 10.000

Kas 110-20 Rp. 10.000 13 KK-09 Perbaikan Mesin 610-31 Rp. 30.000 Kas 110-20 Rp. 30.000 13 INV-06 Kas 110-20 Rp. 300.000 Pendapatan Usaha 410-10 Rp. 300.000 14 INV-07 Kas 110-20 Rp. 1.495.000 Pendapatan Usaha 410-10 Rp. 1.495.000

JU-2

TGL No. Bukti Keterangan Reff Debet Kredit

2014 16 INV-08 Kas 110-20 Rp. 460.000

Jan Pendapatan Usaha 410-10 Rp. 460.000 17 KK-10 Perlengkapan 140-40 Rp. 1.200.000 Kas 110-20 Rp. 1.200.000 19 INV-09 Kas 110-20 Rp. 390.000 Pendapatan Usaha 410-10 Rp. 390.000 20 INV-10 Kas 110-20 Rp. 230.000 Pendapatan Usaha 410-10 Rp. 230.000 21 KK-11 Bensin dan Parkir 610-31 Rp. 10.000

Kas 110-20 Rp. 10.000 22 INV-11 Kas 110-20 Rp. 725.000 Pendapatan Usaha 410-10 Rp. 725.000 22 INV-12 Kas 110-20 Rp. 125.000 Pendapatan Usaha 410-10 Rp. 125.000 24 INV-13 Kas 110-20 Rp. 75.000 Pendapatan Usaha 410-10 Rp. 75.000 25 KK-12 Perlengkapan 140-40 Rp. 1.780.000 Pot. Pembelian 510-40 Rp. 89.000 Kas 110-20 Rp. 1.691.000 26 INV-14 Kas 110-20 Rp. 670.000 Pendapatan Usaha 410-10 Rp. 670.000 29 INV-15 Kas 110-20 Rp. 430.000 Pendapatan Usaha 410-10 Rp. 430.000 30 INV-16 Kas 110-20 Rp. 435.000 Pendapatan Usaha 410-10 Rp. 435.000 31 KK-13 Gaji Karyawan 610-10 Rp. 3.300.000 Kas 110-20 Rp. 3.300.000 Jumlah Rp. 16.615.800 Rp. 16.615.800

3.3.4. Pemindah bukuan (posting) ke Buku Besar

Tabel III.3 Buku Besar

Nama : Kas No:110-20

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

2014 1 Saldo Awal 6.350.000

Jan 2 Listrik, Air dan Telepon JU 1 250.000 6.100.000

3 Perlengkapan JU 1 262.800 5.837.200

3 Bensin dan Parkir JU 1 17.000 5.820.200

4 Pendapatan Usaha JU 1 1.665.000 7.485.200

5 Perlengkapan JU 1 13.000 7.472.200

6 Pendapatan Usaha JU 1 975.000 8.447.200

7 Iuran Bulanan Warga JU 1 15.000 8.432.200

9 Pendapatan Usaha JU 1 525.000 8.957.200

10 Perlengkapan JU 1 28.000 8.929.200

10 Pendapatan Usaha JU 1 1.200.000 10.129.200

12 Bensin dan Parkir JU 1 10.000 10.119.200

13 Perbaikan Mesin JU 1 30.000 10.089.200 13 Pendapatan Usaha JU 1 300.000 10.389.200 14 Pendapatan Usaha JU 1 1.495.000 11.884.200 16 Pendapatan Usaha JU 2 460.000 12.344.200 17 Perlengkapan JU 2 1.200.000 11.144.200 19 Pendapatan Usaha JU 2 390.000 11.534.200 20 Pendapatan Usaha JU 2 230.000 11.764.200

21 Bensin dan Parkir JU 2 10.000 11.754.200

22 Pendapatan Usaha JU 2 850.000 12.604.200 24 Pendapatan Usaha JU 2 75.000 12.679.200 25 Perlengkapan JU 2 1.691.000 10.988.200 26 Pendapatan Usaha JU 2 670.000 11.658.200 29 Pendapatan Usaha JU 2 430.000 12.088.200 30 Pendapatan Usaha JU 2 435.000 12.523.200 31 Gaji Karyawan JU 2 3.300.000 9.223.200

Nama : Perlengkapan No: 140-40

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit 2014 1 Saldo Awal 2.500.000 Jan 3 Perlengkapan JU 1 262.800 2.762.800 5 Perlengkapan JU 1 13.000 2.775.800 10 Perlengkapan JU 1 28.000 2.803.800 17 Perlengkapan JU 2 1.200.000 4.003.800 25 Perlengkapan JU 2 1.780.000 5.783.800 31 Penyesuaian AJP 1 2.175.000 3.608.800

Nama : Sewa Dibayar Dimuka No: 150-20

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

2014 1 Saldo Awal 10.000.000

Jan 31 Penyesuaian AJP 1 1.250.000 8.750.000

Nama : Peralatan No:170-30

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

2014 1 Saldo Awal 18.000.000

Jan

Nama : Akumulasi Penyusutan Peralatan No: 170-31

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

2014 1 Saldo Awal 1.200.000

Jan 31 Penyesuaian AJP 1 270.000 1.350.000

Nama: Kendaraan No:170-50

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

2014 1 Saldo Awal 12.000.000

Nama : Akumulasi Penyusutan Kendaraan No: 170-51

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

2014 1 Saldo Awal 360.000

Jan 31 Penyesuaian AJP 1 90.000 450.000

Nama : Modal Disetor No: 310-20

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

2014 1 Saldo Awal 47.410.000

Jan

Nama : Pendapatan Jasa No: 410-10

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

2014 4 Pendapatan Usaha JU 1 1.665.000 1.665.000

Jan 6 Pendapatan Usaha JU 1 975.000 2.640.000

9 Pendapatan Usaha JU 1 525.000 3.165.000 10 Pendapatan Usaha JU 1 1.200.000 4.365.000 13 Pendapatan Usaha JU 1 300.000 4.665.000 14 Pendapatan Usaha JU 1 1.495.000 6.160.000 16 Pendapatan Usaha JU 2 460.000 6.620.000 19 Pendapatan Usaha JU 2 390.000 7.010.000 20 Pendapatan Usaha JU 2 230.000 7.240.000 22 Pendapatan Usaha JU 2 850.000 8.090.000 24 Pendapatan Usaha JU 2 75.000 8.165.000 26 Pendapatan Usaha JU 2 670.000 8.835.000 29 Pendapatan Usaha JU 2 430.000 9.265.000 30 Pendapatan Usaha JU 2 435.000 9.700.000

Nama : Potongan Pembelian No: 510-40

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

2014 25 Potongan Pembelian JU 2 89.000 89.000

Nama : Gaji Karyawan No: 610-10

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

2014 31 Gaji Karyawan JU 2 3.300.000 3.300.000

Jan

Nama : Listrik, Air dan Telepon No: 610-30

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

2014 2

Listrik, Air dan

Telepon JU 1 250.000 250.000

Jan

Nama : Bensin dan Parkir No: 610-31

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

2014 3 Bensin dan Parkir JU 1 17.000 17.000

Jan 12 Bensin dan Parkir JU 1 10.000 27.000

21 Bensin dan Parkir JU 2 10.000 37.000

Nama : Perbaikan Mesin No: 610-32

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

2014 13 Perbaikan Mesin JU 1 30.000 30.000

Jan

Nama : Sewa Toko No: 610-33

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

2104 31 Penyesuaian AJP 1 1.250.000 1.250.000

Jan

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

2014 31 Penyesuaian AJP 1 2.175.000 2.175.000

Jan

Nama : Biaya Penyusutan Peralatan No: 660-11

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

2014 31 Penyesuaian AJP 1 270.000 270.000

Jan

Nama : Biaya penyusutan Kendaraan No: 660-13

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

2014 31 Penyesuaian AJP 1 90.000 90.000

Jan

Nama : Iuran Bulanan Warga No: 660-14

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

2014 7

Iuran Bulanan

Warga JU 1 15.000 15.000

3.3.5. Neraca Saldo

Tabel III.4

Neraca Saldo 31 Januari 2014

No.

Rekening Nama Rekening

Saldo

Debet Kredit

110-20 Kas Rp 9.223.200

140-40 Perlengkapan Rp 5.783.800

150-20 Sewa Dibayar Dimuka Rp 10.000.000

170-30 Peralatan Rp 18.000.000

170-31 Akumulasi Penyusutan Peralatan Rp 1.080.000

170-50 Kendaraan Rp 12.000.000

170-51 Akumulasi Penyusutan Kendaraan Rp 360.000

310-20 Modal Disetor Rp 47.410.000

410-10 Pendapatan Usaha Rp 9.700.000

510-40 Potongan Pembelian Rp 89.000

610-10 Gaji Karyawan Rp 3.300.000

610-30 Listrik, Air dan Telepon Rp 250.000

610-31 Bensin dan Parkir Rp 37.000

610-32 Perbaikan Mesin Rp 30.000

610-33 Sewa Toko -

610-34 Biaya Perlengkapan -

660-11 Penyusutan Peralatan -

660-13 Penyusutan Kendaraan -

660-14 Iuran Bulanan Warga Rp 15.000

3.3.7. Ayat Jurnal Penyesuaian

Tabel III.5 Ayat Jurnal Penyesuaian

TGL No.

Bukti Keterangan Ref

Debet (Rp) Kredit (Rp) 2014 31 BM-01 Biaya Perlengkapan 610-34 2.175.000 Jan Perlengkapan 140-40 2.175.000 31 BM-01 Sewa Toko 610-33 1.250.000 Sewa Dibayar Dimuka 150-20 1.250.000 31 BM-01 Penyusutan Peralatan 660-11 270.000 Akm. Penyusutan Peralatan 170-31 270.000 31 BM-01 Penyusutan Kendaraan 660-13 90.000 Akm. Penyusutan Kendaraan 170-51 90.000 Jumlah 3.785.000 3.785.000