Halaman Daftar Isi ...

Daftar Tabel ...

Daftar Grafik ...

BAB 1 PENDAHULUAN

1.1 Realisasi APBN Semester I Tahun 2017 ...

1.1.1 Realisasi Asumsi Dasar Ekonomi Makro Semester I Tahun 2017 ...

1.1.2 Realisasi Anggaran Pendapatan dan Belanja Negara Semester I Tahun 2017

1.2 Prognosis APBN Semester II Tahun 2017 ...

1.2.1 Prognosis Asumsi Dasar Ekonomi Makro Semester II Tahun 2017 ...

1.2.2 Prognosis Anggaran Pendapatan dan Belanja Negara Semester II Tahun

2017 ...

BAB 2 PERKEMBANGAN ASUMSI DASAR EKONOMI MAKRO SEMESTER I DAN PROGNOSIS SEMESTER II TAHUN 2017 2.1 Pendahuluan ...

2.2 Perkembangan Asumsi Dasar Ekonomi Makro Semester I APBN Tahun 2017

2.2.1 Pertumbuhan Ekonomi ... 2.2.2 Laju Inflasi ... 2.2.3 Nilai Tukar Rupiah ... 2.2.4 Suku Bunga SPN 3 Bulan ... 2.2.5 Harga Minyak Mentah Indonesia ...

2.2.6 Lifting Minyak dan Gas Bumi ...

2.3 Prognosis Asumsi Dasar Ekonomi Makro Semester II Tahun 2017 ...

2.3.1 Pertumbuhan Ekonomi ... 2.3.2 Inflasi ... 2.3.3 Nilai Tukar Rupiah ... 2.3.4 Suku Bunga SPN 3 Bulan ... 2.3.5 Harga Minyak Mentah Indonesia ...

2.3.6 Lifting Minyak dan Gas Bumi ...

BAB 3 PERKEMBANGAN REALISASI PENDAPATAN NEGARA SEMESTER I DAN PROGNOSIS SEMESTER II TAHUN 2017 3.1 Umum ...

DAFTAR ISI

i iv vi

1-1 1-2 1-3 1-4 1-4

1-6

2-1 2-2 2-2 2-5 2-7 2-7 2-8 2-9 2-10 2-10 2-12 2-12 2-13 2-13 2-13

Halaman 3.2 Realisasi Pendapatan Negara Semester I Tahun 2017 ... 3.2.1 Pendapatan Dalam Negeri Semester I Tahun 2017 ... 3.2.2 Penerimaan Hibah ...

3.3 Prognosis Pendapatan Negara Semester II Tahun 2017 ...

3.3.1 Pendapatan Dalam Negeri Semester II Tahun 2017 ... 3.3.2 Penerimaan Hibah Semester I Tahun 2017 ...

BAB 4 PERKEMBANGAN BELANJA PEMERINTAH PUSAT SEMESTER I DAN PROGNOSIS SEMESTER II TAHUN 2017

4.1 Umum ... 4.2 Realisasi Belanja Pemerintah Pusat Semester I ...

4.2.1 Realisasi Belanja Pemerintah Pusat Menurut Fungsi ... 4.2.2 Realisasi Belanja Pemerintah Pusat Menurut Organisasi ... 4.3 Prognosis Belanja Pemerintah Pusat Semester II ... 4.3.1 Prognosis Belanja Pemerintah Pusat Menurut Fungsi ... 4.3.2 Prognosis Belanja Pemerintah Pusat Menurut Organisasi ...

BAB 5 PERKEMBANGAN REALISASI TRANSFER KE DAERAH DAN DANA DESA SEMESTER I DAN PROGNOSIS SEMESTER II TAHUN 2017

5.1 Umum ...

5.2 Realisasi Semester I Transfer ke Daerah Tahun 2017 ...

5.2.1 Dana Perimbangan ... 5.2.2 Dana Insentif Daerah (DID) ...

5.2.3 Dana Otonomi Khusus dan Dana Keistimewaan D.I.Y. ...

5.3 Realisasi Semester I Dana Desa Tahun 2017 ...

5.4 Prognosis Realisasi Semester II Transfer ke Daerah dan Dana Desa Tahun

2017 ...

BAB 6 PERKEMBANGAN DEFISIT DAN PEMBIAYAAN ANGGARAN SEMESTER I DAN PROGNOSIS SEMESTER II TAHUN 2017 6.1 Umum ...

3-2 3-3 3-7 3-8 3-8 3-11

4-1 4-2 4-3 4-10 4-30 4-31 4-35

5-1 5-3 5-3 5-7 5-7 5-8

5-9

Halaman

6.2 Perkembangan Realisasi Defisit APBN Semester I Tahun 2017 ...

6.3 Perkembangan Realisasi Pembiayaan Anggaran Semester I Tahun 2017 ...

6.3.1 Pembiayaan Utang ... 6.3.2 Pembiayaan Investasi ...

6.3.3 Pemberian Pinjaman ...

6.3.4 Kewajiban Penjaminan ... 6.3.5 Pembiayaan Lainnya ...

6.4 Prognosis Defisit dan Pembiayaan Anggaran Semester II Tahun 2017 ...

6.4.1 Defisit Anggaran ... 6.4.2 Pembiayaan Anggaran ...

Halaman

DAFTAR TABEL

Tabel 1.1 Ringkasan APBN Semester I Tahun 2016-2017 ... Tabel 1.2 Realisasi Semester I dan Prognosis Semester II Tahun 2017 ... Tabel 2.1 Pertumbuhan Ekonomi Triwulanan Tahun 2016-2017 ... Tabel 2.2 Pertumbuhan Ekonomi Tahun 2016-2017 ... Tabel 2.3 Asumsi Dasar Ekonomi Makro Tahun 2017 ...

Tabel 3.1 Perkembangan Penerimaan Perpajakan Tahun 2016-2017 ...

Tabel 3.2 Perkembangan Penerimaan Bukan Pajak Tahun 2016-2017 ... Tabel 3.3 Realisasi PNBP Lainnya 10 K/L Terbesar Tahun 2016-2017 ... Tabel 3.4 Prognosis dan Outlook Perpajakan Tahun 2017 ... Tabel 3.5 Prognosis dan Outlook PNBP Tahun 2017 ... Tabel 4.1 Realisasi Belanja Pemerintah Pusat Semester I, 2016-2017 ...

Tabel 4.2 Belanja Pemerintah Pusat Semester I Munurut Fungsi, 2016-2017 ... Tabel 4.3 Realisasi Belanja Kementerian Negara/Lembaga Semester I, 2016-2017

Tabel 4.4 Realisasi Belanja Hibah Semester I Tahun 2016-2017...

Tabel 4.5 Realisasi Pembayaran Bunga Utang Semester I, 2016-2017 ...

Tabel 4.6 Realisasi Belanja Subsidi Semester I, 2016-2017 ...

Tabel 4.7 Realisasi Belanja Pemerintah Pusat Semester I dan Prognosis Semester

II Tahun 2017 ...

Tabel 4.8 Realisasi Belanja Pemerintah Pusat Menurut Fungsi Semester I dan Prognosis Semester II Tahun 2017 ... Tabel 4.9 Realisasi Belanja Kementerian Negara/Lembaga Semester I dan

Prognosis Semeter II Tahun 2017 ... Tabel 4.10 Realisasi Belanja Hibah Semester I dan Prognosis Semester II Tahun

2017 ...

Tabel 4.11 Realisasi Pembayaran Bunga Utang Semester I dan Prognosis Semester

II Tahun 2017 ...

Tabel 4.12 Perkiraan Realisasi Belanja Subsidi Semester I dan Prognosis Semester

II Tahun 2017 ...

Tabel 5.1 Realisasi Transfer ke Daerah dan Dana Desa Semester I, 2016-2017 ...

Tabel 5.2 Realisasi Transfer ke Daerah dan Dana Desa Semester I dan Prognosis

Semester II, 2017 ... Tabel 6.1 Realisasi APBN Semester I Tahun 2016-2017 ...

Tabel 6.2 Realisasi Pembiayaan Utang Semester I Tahun 2016-2017 ...

Halaman

DAFTAR GRAFIK

Grafik 2.1 Pertumbuhan Ekonomi 2016-2017 ... Grafik 2.2 Perkembangan Inflasi, 2016-2017 ... Grafik 2.3 Laju Inflasi Berdasarkan Komponen s.d. Juni 2017 ... Grafik 2.4 Laju Inflasi Berdasarkan Kelompok Pengeluaran s.d. Juni 2017 ... Grafik 2.5 Perkembangan Nilai Tukar, 2016-2017 ... Grafik 2.6 Perkembangan Suku Bunga SPN 3 Bulan, 2016-2017 ... Grafik 2.7 Perkembangan Harga Minyak, 2016-2017 ... Grafik 2.8 Perkembangan Lifting Minyak Bumi ... Grafik 2.9 Perkembangan Lifting Gas Bumi ...

Grafik 3.1 Harta Deklarasi Hasil Program Tax Amnesty, 2016-2017 ...

Grafik 3.2 Perkembangan ICP dan Lifting Migas, 2012-2017 ... Grafik 3.3 Realisasi Pendapatan Negara Tahun, 2016-2017 ... Grafik 4.1 Realisasi Semester I 10 K/L dengan Pagu Anggaran Terbesar ... Grafik 4.2 Realisasi Belanja K/L Semester I, 2011-2017 ... Grafik 4.3 Realisasi Belanja Kementerian Pertahanan Semester I, 2011-2017 ... Grafik 4.4 Realisasi Belanja Kementerian Pekerjaan Umum dan Perumahan Rakyat

Semester I, 2011-2017 ...

Grafik 4.5 Realisasi Belanja Kepolisian Negara RI Semester I, 2011-2017 ... Grafik 4.6 Realisasi Belanja Kementerian Agama Semester I, 2011-2017 ... Grafik 4.7 Realisasi Belanja Kementerian Kesehatan Semester I, 2011-2017 ... Grafik 4.8 Realisasi Belanja Kementerian Perhubungan Semester I, 2011-2017 ... Grafik 4.9 Realisasi Belanja Kementerian Keuangan Semester I, 2011-2017 ... Grafik 4.10 Realisasi Belanja Kementerian Pendidikan dan Kebudayaan, Semester

I, 2011-2017 ...

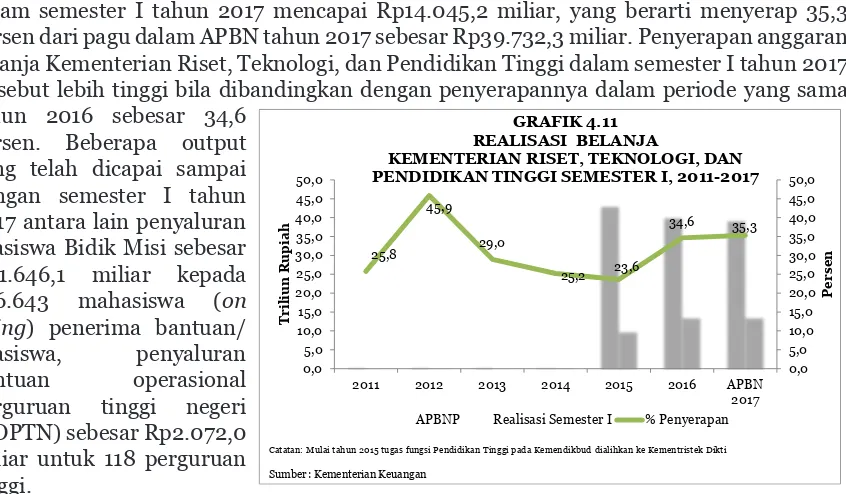

Grafik 4.11 Realisasi Belanja Kementerian Riset, Teknologi, dan Pendidikan Tinggi

Semester I, 2011-2017 ...

Grafik 4.12 Realisasi Belanja Kementerian Pertanian Semester I, 2011 - 2017 ...

Grafik 4.13 Realisasi Belanja Kementerian Sosial Semester I, 2011-2017 ... Grafik 4.14 Realisasi Semester I 5 K/L Penyerapan Lebih Rendah Dari Tahun 2016 Grafik 4.15 Realisasi Semester I 5 K/L Penyerapan Lebih Tinggi Dari Tahun 2016 . Grafik 4.16 Profil Penyerapan Belanja K/L Semester I Tahun 2017 ... Grafik 4.17 Penyerapan Belanja K/L Semester I Tahun 2017...

BAB 1

PENDAHULUAN

1.1 Realisasi APBN Semester I Tahun 2017

Dalam rangka upaya mencapai target-target pembangunan nasional yang tercantum pada visi misi Pemerintahan, pelaksanaan APBN tahun 2017 pada semester I Tahun 2017 berjalan seiring dengan pelaksanaan strategi fiskal dan perkembangan ekonomi makro. Peningkatan pertumbuhan ekonomi yang disertai peningkatan pembentukan modal tetap bruto (PMTB) dan perbaikan tata kelola keuangan negara pada tahun-tahun sebelumnya, serta percepatan penyerapan anggaran pada tahun berjalan merupakan langkah yang baik untuk mewujudkan tercapainya tujuan pembangunan nasional pada tahun 2017. Dalam menjaga kualitas belanja, Pemerintah secara konsisten tetap menjaga implementasi belanja terutama untuk infrastruktur, anggaran wajib (pendidikan dan kesehatan), dan anggaran perlindungan sosial dalam rangka pengentasan kemiskinan dan pengurangan kesenjangan. Dalam perkembangannya, pelaksanaan APBN dipengaruhi oleh berbagai faktor, baik eksternal maupun internal, diantaranya: perkembangan ekonomi global dan domestik yang belum stabil, dampak dari pelaksanaan berbagai kebijakan APBN tahun-tahun sebelumnya dan tahun berjalan, serta berbagai upaya kebijakan lainnya yang berpengaruh pada pelaksanaan APBN tahun 2017. Ketidakpastian global dipengaruhi oleh berbagai faktor

seperti kenaikan the Fed Fund Rate (FFR), kebijakan perdagangan AS di bawah Pemerintahan

baru, serta keberlanjutan rebalancing ekonomi Tiongkok. Namun, peningkatan kinerja

ekspor dan impor Indonesia sejak akhir tahun 2016 mampu menjadi faktor pendorong pertumbuhan ekonomi Indonesia pada triwulan I tahun 2017 yang mencapai 5,0 persen, membaik dibandingkan dengan periode yang sama tahun sebelumnya. Perbaikan tersebut juga didorong oleh konsumsi dan investasi yang tumbuh relatif stabil. Momentum perbaikan kinerja ekspor dan impor tersebut, diikuti dengan upaya untuk meningkatkan investasi dan menjaga tingkat konsumsi yang diharapkan dapat mendukung upaya Pemerintah agar ekonomi dapat tumbuh lebih tinggi.

Selanjutnya perkembangan komponen asumsi dasar ekonomi makro lainnya seperti inflasi, nilai tukar rupiah, suku bunga SPN 3 bulan, dan harga minyak mentah Indonesia

(Indonesia Crude Price/ICP) memiliki dampak cukup signifikan pada realisasi semester

I APBN tahun 2017, baik di bidang pendapatan negara maupun belanja negara. Pada sisi pendapatan negara, terdapat kenaikan pajak penghasilan minyak dan gas (migas) dan pendapatan negara bukan pajak (PNBP) sumber daya alam (SDA) migas. Sedangkan pada sisi belanja negara, terdapat tekanan yang akan memengaruhi belanja negara pada realisasi semester II tahun 2017 yaitu kenaikan subsidi energi (LPG tabung 3 kg dan subsidi listrik), pembayaran bunga utang, dana bagi hasil (DBH) migas akibat perubahan dari pendapatan minyak dan gas, serta perubahan dana alokasi umum (DAU) sebagai akibat perubahan penerimaan dalam negeri (PDN) neto.

Dalam rangka mengantisipasi perkembangan asumsi dasar ekonomi makro dan kondisi fiskal tersebut, Pemerintah telah mengajukan penyesuaian asumsi dasar ekonomi makro dan konsolidasi fiskal melalui perubahan APBN tahun 2017 pada awal Juli 2017. Penyesuaian meliputi perubahan kebijakan di bidang pendapatan negara, belanja negara, dan pembiayaan anggaran sehingga pelaksanaan APBN tahun 2017 dapat lebih kredibel, berkualitas, dan berkesinambungan.

domestik terutama stabilitas nilai tukar rupiah dan pengendalian inflasi. Selain itu, sinergi Pemerintah dan DPR RI dalam menyusun peraturan perundang-undangan yang mendukung perekonomian yang sehat dan berkualitas sangat mendukung bagi pelaksanaan APBN yang efektif dan efisien.

1.1.1 Realisasi Asumsi Dasar Ekonomi Makro Semester I

Tahun 2017

Pertumbuhan ekonomi Indonesia pada triwulan I tahun 2017 mencapai 5,0 persen (yoy) atau lebih tinggi dibandingkan dengan pertumbuhan periode yang sama tahun sebelumnya yakni 4,9 persen. Sejak akhir tahun 2016, peningkatan kinerja ekspor dan impor yang cukup signifikan menjadi faktor positif pendorong ekonomi. Sementara itu, komponen terbesar pembentuk PDB yakni konsumsi dan investasi tumbuh relatif stabil. Dari sisi lapangan usaha, kecuali sektor pertambangan, seluruh sektor mampu mencatatkan pertumbuhan positif di triwulan I tahun 2017. Sektor pertanian dan jasa tercatat menjadi penyumbang utama pertumbuhan. Berdasarkan realisasi triwulan I tersebut dan perkiraan meningkatnya kinerja pada seluruh komponen pertumbuhan pada triwulan II, maka pertumbuhan ekonomi pada semester I tahun 2017 diperkirakan dapat mencapai 5,1 persen (yoy).

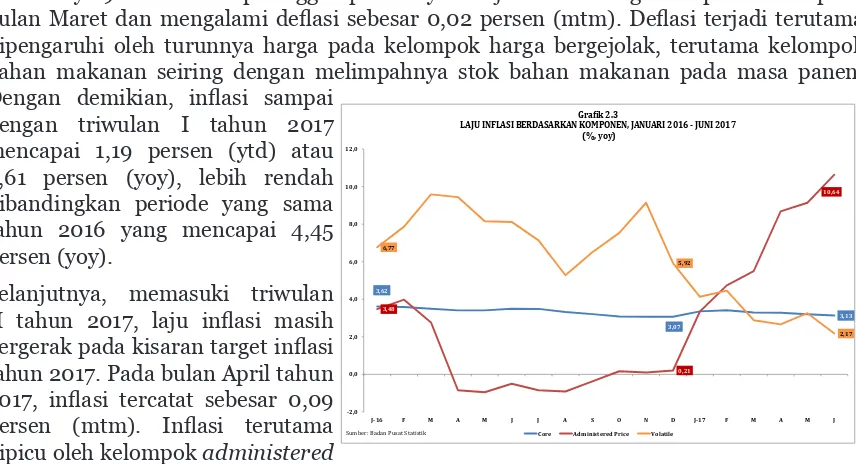

Pergerakan laju inflasi paruh pertama tahun 2017 masih berada pada level yang terkendali, meskipun lebih tinggi dibandingkan periode yang sama pada tahun 2016. Tekanan inflasi

antara lain datang dari sisi administered price, dampak kelanjutan reformasi subsidi di

bidang energi dalam rangka menciptakan kebijakan subsidi yang lebih tepat sasaran. Di sisi lain, implementasi kebijakan Pemerintah dalam menjaga pasokan komoditas berkontribusi besar dalam menjaga tingkat inflasi terkendali.

Nilai tukar rupiah terhadap dolar AS pada semester I tahun 2017 masih berada pada kisaran yang ditargetkan dalam APBN tahun 2017. Sepanjang triwulan I tahun 2017, rupiah bergerak relatif stabil dibandingkan dengan penutupan pada akhir tahun 2016. Pergerakan nilai tukar rupiah pada periode ini dipengaruhi oleh sentimen kebijakan Pemerintah baru Amerika Serikat dan kenaikan tingkat suku bunga FFR. Pada triwulan II tahun 2017, nilai tukar rupiah diperkirakan relatif bergerak stabil dengan kecenderungan menguat.

Pengumuman kenaikan rating investment grade Indonesia oleh lembaga pemeringkat

Standard & Poor’s (S&P) diperkirakan akan memberikan sentimen positif terhadap nilai

tukar rupiah. Nilai tukar rupiah sampai dengan semester I tahun 2017 mencapai Rp13.331 per dolar AS .

Realisasi suku bunga Surat Perbendaharaan Negara (SPN) 3 bulan dalam semester I tahun

2017 diperkirakan mencapai rata-rata 5,1 persen. Peningkatan status investment grade

dari lembaga pemeringkat S&P, sentimen negatif global terkait penurunan rating kredit

Tiongkok, kenaikan suku bunga acuan The Fed yang kedua kali di tahun 2017 pada 14 Juni 2017, serta tingkat inflasi yang terkendali merupakan faktor-faktor yang mempengaruhi tingkat suku bunga SPN 3 bulan.

Rata-rata realisasi lifting minyak bumi sepanjang semester I (periode data Januari-Mei

tahun 2017) mencapai 784 ribu barel per hari. Sedangkan realisasi lifting gas pada semester

I (periode data Januari-Mei tahun 2017) mencapai 1.094 ribu barel setara minyak per hari, turun dibandingkan bulan periode yang sama pada APBN tahun 2016. Faktor utama yang

memengaruhi realisasi lifting minyak bumi dan gas adalah penurunan alamiah sejalan

dengan sumur produksi dan fasilitas operasi yang sudah menua, sementara eksplorasi yang dilakukan belum memberikan hasil yang memadai.

1.1.2 Realisasi Anggaran Pendapatan dan Belanja Negara

Semester I Tahun 2017

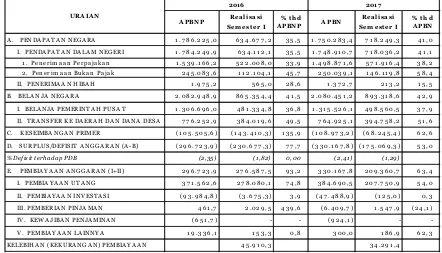

Perkembangan ekonomi global dan domestik sangat memengaruhi realisasi APBN pada semester I tahun 2017. Realisasi pendapatan negara mencapai Rp718.249,3 miliar atau lebih tinggi dibandingkan periode yang sama pada tahun 2016. Realisasi pendapatan negara dibagi menjadi penerimaan perpajakan sebesar Rp571.916,4 miliar, Penerimaan Negara Bukan Pajak (PNBP) sebesar Rp146.119,8 miliar, dan penerimaan hibah sebesar Rp213,2 miliar. Perbaikan penerimaan pendapatan negara karena kenaikan harga minyak mentah, dampak efektivitas program pengampunan pajak, dan kemajuan reformasi perpajakan yang terus berjalan.

Sedangkan pada realisasi belanja negara pada semester I tahun 2017 mencapai Rp893.318,6 miliar atau 42,9 persen, lebih tinggi dibandingkan dengan realisasi pada periode yang sama di tahun 2016. Realisasi belanja negara terdiri dari realisasi belanja pemerintah pusat sebesar Rp498.560,5 miliar dan transfer ke daerah dan dana desa sebesar Rp394.758,2 miliar. Percepatan lelang atas pelaksanaan pekerjaan yang telah dimulai pada tahun sebelumnya dan perbaikan pada tata kelola keuangan negara membuat realisasi belanja pemerintah pusat dan transfer ke daerah dan dana desa lebih terencana dan berimbang dari segi waktu pelaksanaan.

Berdasarkan realisasi pendapatan negara dan belanja negara semester I tahun 2017, maka terdapat defisit sebesar Rp175.069,3 miliar atau 53,0 persen dari target APBN tahun 2017. Untuk menutup defisit tersebut, pembiayaan anggaran terealisasi sebesar Rp209.360,7 miliar, dan terdapat kelebihan pembiayaan anggaran sebesar Rp34.291,4 miliar. Komponen pembiayaan anggaran disumbang oleh pembiayaan utang khususnya

surat berharga negara untuk menjalankan strategi front loading dalam pembiayaan

Lebih lanjut mengenai realisasi semester I tahun 2017 dapat disajikan pada Tabel 1.1.

1.2 Prognosis APBN Semester II Tahun 2017

Perubahan asumsi dasar ekonomi makro dan bauran kebijakan dalam RAPBNP tahun 2017 diperkirakan memberikan dampak positif terhadap pertumbuhan ekonomi pada semester II tahun 2017. Perubahan tersebut juga disertai oleh beberapa asumsi dasar ekonomi makro seperti inflasi, suku bunga SPN 3 bulan, nilai tukar rupiah, dan ICP. Dampak dari perubahan asumsi dasar ekonomi makro memengaruhi besaran pendapatan, belanja negara, defisit anggaran, serta pembiayaan anggaran. Dengan mengacu besaran capaian tahun-tahun sebelumnya dan strategi fiskal Pemerintah yang cenderung ekspansif, maka diperkirakan akan terjadi pelebaran defisit anggaran.

1.2.1 Prognosis Asumsi Dasar Ekonomi Makro Semester II

Tahun 2017

Perekonomian Indonesia pada akhir tahun 2017 diprediksi tumbuh lebih baik dibandingkan tahun 2016. Namun demikian, perlu dicermati faktor-faktor yang memengaruhi baik dari sisi ekstenal maupun internal. Ketidakpastian ekonomi global dan tren pelemahan volume perdagangan dunia sepanjang periode ini memengaruhi ekonomi domestik, termasuk realisasi pertumbuhan ekonomi. Selain faktor tersebut, tren penurunan harga komoditas

dunia, kebijakan debt ceilling oleh negara-negara Eropa dan AS, serta rebalancing ekonomi

Tiongkok turut memengaruhi kinerja ekonomi global. Namun demikian, masih cukup baiknya permintaan domestik yaitu stabilnya konsumsi masyarakat, membaiknya investasi

yang salah satunya ditandai dengan pemberian peringkat utang menjadi investment grade

oleh lembaga pemeringkat S&P, perkiraan perbaikan perdagangan internasional, serta

Rea l i sa si Rea l i sa si

Sem est er I Sem est er I

A . PENDA PA T A N NEGA RA 1 .7 8 6 .2 2 5 ,0 6 3 4 .6 7 7 ,2 3 5 ,5 1 .7 5 0.2 8 3 ,4 7 1 8 .2 4 9 ,3 4 1 ,0

I. PENDA PA TA N DA LA M NEGERI 1 .7 8 4 .2 4 9 ,9 6 3 4 .1 1 2 ,1 3 5 ,5 1 .7 4 8 .9 1 0,7 7 1 8 .03 6 ,2 4 1 ,1

1 . Pen er im a a n Per pa ja ka n 1 .5 3 9 .1 6 6 ,2 5 2 2 .008 ,0 3 3 ,9 1 .4 9 8 .8 7 1 ,6 5 7 1 .9 1 6 ,4 3 8 ,2

2 . Pen er im a a n Bu ka n Pa ja k 2 4 5 .08 3 ,6 1 1 2 .1 04 ,1 4 5 ,7 2 5 0.03 9 ,1 1 4 6 .1 1 9 ,8 5 8 ,4

II. PENERIMA A N HIBA H 1 .9 7 5 ,2 5 6 5 ,0 2 8 ,6 1 .3 7 2 ,7 2 1 3 ,2 1 5 ,5

B. BELA NJA NEGA RA 2 .08 2 .9 4 8 ,9 8 6 5 .3 5 4 ,4 4 1 ,5 2 .08 0.4 5 1 ,2 8 9 3 .3 1 8 ,6 4 2 ,9

I. BELA NJA PEMERINTA H PUSA T 1 .3 06 .6 9 6 ,0 4 8 1 .3 3 4 ,8 3 6 ,8 1 .3 1 5 .5 2 6 ,1 4 9 8 .5 6 0,5 3 7 ,9

II. TRA NSFER KE DA ERA H DA N DA NA DESA 7 7 6 .2 5 2 ,9 3 8 4 .01 9 ,6 4 9 ,5 7 6 4 .9 2 5 ,1 3 9 4 .7 5 8 ,2 5 1 ,6

C. KESEIMBA NGA N PRIMER (1 05 .5 05 ,6 ) (1 4 3 .4 1 0,3 ) 1 3 5 ,9 (1 08 .9 7 3 ,2 ) (6 8 .2 4 5 ,4 ) 6 2 ,6 D. SURPLUS/DEFISIT A NGGA RA N (A -B) (2 9 6 .7 2 3 ,9 ) (2 3 0.6 7 7 ,3 ) 7 7 ,7 (3 3 0.1 6 7 ,8 ) (1 7 5 .06 9 ,3 ) 5 3 ,0

% Defis it terhadap PDB (2,35) (1,82) 0,00 (2,41) (1,29)

E. PEMBIA Y A A N A NGGA RA N (I+II) 2 9 6 .7 2 3 ,9 2 7 6 .5 8 7 ,5 9 3 ,2 3 3 0.1 6 7 ,8 2 09 .3 6 0,7 6 3 ,4

I. PEMBIA YA A N UTA NG 3 7 1 .5 6 2 ,6 2 7 8 .08 0,1 7 4 ,8 3 8 4 .6 9 0,5 2 07 .7 5 0,9 5 4 ,0

II. PEMBIA YA A N INV ESTA SI (9 3 .9 8 4 ,8 ) (3 .6 7 5 ,3 ) 3 ,9 (4 7 .4 8 8 ,9 ) (1 2 5 ,0 ) 0,3 III. PEMBERIA N PINJA MA N 4 6 1 ,7 2 .02 9 ,5 4 3 9 ,6 (6 .4 09 ,7 ) 1 .5 4 7 ,9 (2 4 ,1 ) IV . KEWA JIBA N PENJA MINA N (6 5 1 ,7 ) - - (9 2 4 ,1 ) - - V . PEMBIA YA A N LA INNYA 1 9 .3 3 6 ,1 1 5 3 ,3 0 ,8 3 00,0 1 8 6 ,9 6 2 ,3

KELEBIHA N (KEKURA NGA N) PEMBIA YA A N 4 5 .9 1 0,3 3 4 .2 9 1 ,4

Su m ber : Kem en ter ia n Keu a n g a n

TABEL 1.1

RINGKASAN APBN SEMESTER I TAHUN 2016 – 2017 (miliar rupiah)

URA IA N

2016

A PBNP % t h d

A PBNP A PBN

2017

kinerja sektoral yang diperkirakan semakin meningkat memberikan optimisme terhadap asumsi pertumbuhan ekonomi dalam APBN di tahun-tahun mendatang. Berdasarkan faktor-faktor tersebut di atas, perekonomian Indonesia diperkirakan akan tumbuh sebesar 5,2 persen pada akhir tahun 2017.

Inflasi hingga akhir tahun 2017 diperkirakan akan mencapai 4,3 persen. Peningkatan inflasi pada semester II tahun 2017 dipengaruhi oleh peningkatan harga minyak global serta pergeseran musim panen sebagai dampak perubahan iklim. Namun, upaya-upaya tetap ditempuh oleh Pemerintah sebagai strategi untuk mengendalikan laju inflasi seperti langkah pengamanan stok dan pasokan bahan pokok makanan. Selain itu, hasil pembangunan infrastruktur akan mendorong kelancaran distribusi bahan kebutuhan pokok masyarakat pada tahun 2017 yang dapat menekan biaya distribusi dan logistik. Upaya-upaya tersebut diwujudkan pula dengan membangun sinergi antara Pemerintah Pusat dan Pemerintah Daerah serta Bank Indonesia dalam melaksanakan koordinasi kebijakan fiskal, moneter, dan sektor riil.

Pada semester II tahun 2017, nilai tukar rupiah diperkirakan masih akan bergerak fluktuatif. Beberapa faktor yang memengaruhi pergerakan nilai tukar rupiah pada semester II tahun 2017 yakni: (1) faktor eksternal, yaitu ketidakpastian di pasar keuangan global seiring dengan rencana akan dinaikkannya kembali tingkat bunga acuan oleh otoritas moneter AS serta (2) faktor internal, kebijakan untuk memperbaiki kinerja neraca transaksi berjalan serta realisasi proyek-proyek infrastruktur pemerintah diharapkan dapat meningkatkan kepercayaan investor kepada Indonesia. Selain itu, stabilitas kondisi ekonomi makro dan ketahanan fiskal yang baik akan meningkatkan kepercayaan pasar bagi stabilitas pergerakan nilai tukar rupiah ke depan. Dengan memerhatikan berbagai faktor tersebut, nilai tukar rupiah pada semester II tahun 2017 diperkirakan akan stabil pada kisaran rata-rata Rp13.470 per dolar Amerika Serikat dan mencapai rata-rata Rp13.400 per dolar Amerika Serikat di akhir tahun 2017.

Suku bunga SPN 3 bulan pada semester II tahun 2017 diperkirakan akan cenderung bergerak menurun di tengah dinamika likuiditas global yang dipengaruhi oleh rencana kenaikan suku bunga acuan di Amerika Serikat, sentimen pasca penurunan peringkat utang Tiongkok oleh

lembaga pemeringkat internasional Moodys, dan pelaksanaan pemilihan umum di Inggris

dan negara anggota Uni Eropa. Sementara itu, dari sisi domestik, kenaikan peringkat utang

Indonesia oleh lembaga pemeringkat S&P menjadi investment grade menjadi salah satu

penyebab peningkatan permintaan surat utang dan menurunkan biaya utang Pemerintah. Pada semester II tahun 2017, Suku bunga SPN 3 bulan diperkirakan berada pada kisaran 5,3 persen atau nilai rata-rata suku bunga SPN 3 bulan pada tahun 2017 sebesar 5,2 persen. Kesepakatan negara-negara OPEC dan non-OPEC untuk mengurangi pasokan minyak dunia serta peningkatan permintaan dunia terutama dari negara berkembang memengaruhi tingkat harga minyak mentah dunia. Pada semester II tahun 2017, ICP diperkirakan akan berada pada kisaran rata-rata 51 dolar Amerika Serikat per barel atau secara rata-rata sepanjang tahun 2017 ICP diperkirakan akan mencapai 50 dolar Amerika Serikat per barel. Berdasarkan situasi pasar dan kondisi terkini terkait kondisi lapangan dan program

kebijakan yang akan ditempuh, lifting minyak mentah pada semester II tahun 2017

diperkirakan mencapai rata-rata 845 ribu bph. Sementara itu, lifting gas Indonesia pada

Prognosis asumsi dasar ekonomi makro memiliki deviasi dengan targetnya pada APBN tahun 2017. Namun demikian, Pemerintah telah menyesuaikan target asumsi dasar ekonomi makro tersebut dalam RAPBNP tahun 2017.

1.2.2 Prognosis Anggaran Pendapatan dan Belanja Negara

Semester II Tahun 2017

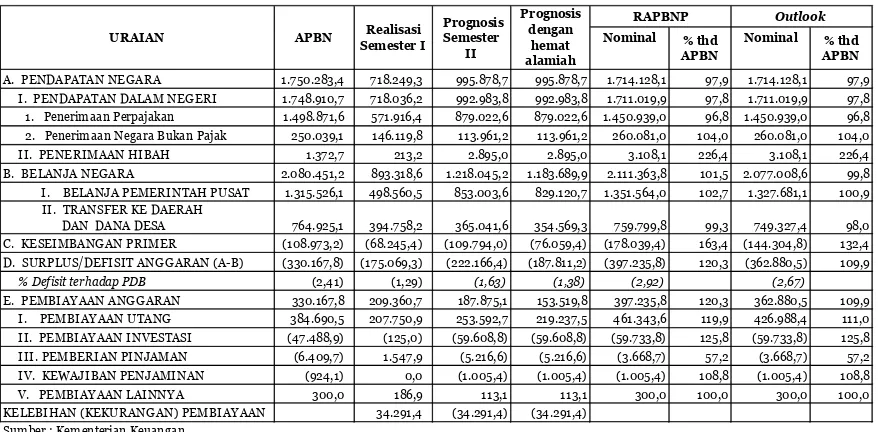

Berdasarkan prognosis asumsi dasar ekonomi makro semester II tahun 2017 dan realisasi APBN pada semester I tahun 2017, serta perkembangan kebijakan sesuai yang tercantum dalam RAPBNP tahun 2017 yang telah diajukan ke DPR, maka proyeksi pendapatan negara, belanja negara, defisit anggaran, dan pembiayaan anggaran pada semester II dan proyeksi sampai dengan akhir tahun dapat disusun lebih realistis.

Realisasi pendapatan negara dalam semester II tahun 2017 diperkirakan akan mencapai Rp995.878,8 miliar atau 56,9 persen dari targetnya dalam APBN tahun 2017. Beberapa faktor memengaruhi realisasi pendapatan negara antara lain disebabkan kenaikan harga minyak mentah Indonesia (ICP) dan harga komoditas dunia terutama batubara, serta melemahnya nilai tukar rupiah terhadap dolar AS, masih lesunya perekonomian global khususnya China dan kawasan Eropa dan masih belum optimalnya pemanfaatan peningkatan basis pajak hasil program pengampunan pajak terutama pendapatan PPh nonmigas di tahun 2017. Selain itu, penurunan produksi rokok nasional diperkirakan juga akan turut menurunkan pendapatan cukai. Berdasarkan prognosis tersebut, maka realisasi pendapatan negara sampai dengan akhir tahun 2017 diperkirakan sebesar Rp1.714.128,1 miliar, sesuai targetnya dalam RAPBNP tahun 2017.

Pada sisi belanja negara, usulan perubahan APBN tahun 2017 diajukan untuk menampung efisiensi belanja barang dan tambahan anggaran untuk kegiatan-kegiatan prioritas dan mendesak. Lebih lanjut, Pemerintah berupaya menyusun prognosis belanja negara yang lebih realistis dengan memperhatikan kinerja penyerapan anggaran dalam periode beberapa tahun terakhir. Dalam pola realisasi belanja negara tahun-tahun sebelumnya, terdapat alokasi anggaran yang tidak terserap (hemat alamiah) terutama diakibatkan oleh sisa lelang

dan efisiensi pelaksanaan kegiatan, sehingga outlook belanja negara sampai dengan akhir

tahun diperkirakan terserap pada kisaran 98,0–99,8 persen terhadap RAPBNP tahun 2017. Perkiraan tersebut memperhitungkan penyerapan beberapa komponen belanja negara yang sangat tergantung dari kinerja dan kemampuan pelaksanaannya seperti belanja K/L, DAK,

dan Dana Desa. Berdasarkan pola kinerja penyerapan tersebut, outlook belanja negara

sampai dengan akhir tahun 2017 diperkirakan mencapai Rp2.077.008,6 miliar (98,4 persen terhadap pagu yang diusulkan dalam perubahan APBN tahun 2017).

Dengan demikian, defisit anggaran sampai dengan akhir tahun diperkirakan sebesar Rp362.880,5 miliar atau 2,67 persen terhadap PDB, lebih rendah dari tingkat defisit anggaran dalam RAPBNP tahun 2017. Untuk membiayai defisit anggaran dimaksud, maka sumber utama pembiayaan anggaran melalui pembiayaan utang (surat berharga negara). Postur ringkas APBN tahun 2017 yang mencakup realisasi semester I, prognosis

semester II, dan outlook sampai dengan akhir tahun 2017 adalah sebagaimana

Nominal Nominal

A. PENDAPATAN NEGARA 1.750.283,4 718.249,3 995.878,7 995.878,7 1.714.128,1 97,9 1.714.128,1 97,9

I. PENDAPATAN DALAM NEGERI 1.748.910,7 718.036,2 992.983,8 992.983,8 1.711.019,9 97,8 1.711.019,9 97,8

1. Penerimaan Perpajakan 1.498.871,6 571.916,4 879.022,6 879.022,6 1.450.939,0 96,8 1.450.939,0 96,8

2. Penerimaan Negara Bukan Pajak 250.039,1 146.119,8 113.961,2 113.961,2 260.081,0 104,0 260.081,0 104,0

II. PENERIMAAN HIBAH 1.372,7 213,2 2.895,0 2.895,0 3.108,1 226,4 3.108,1 226,4

B. BELANJA NEGARA 2.080.451,2 893.318,6 1.218.045,2 1.183.689,9 2.111.363,8 101,5 2.077.008,6 99,8

I. BELANJA PEMERINTAH PUSAT 1.315.526,1 498.560,5 853.003,6 829.120,7 1.351.564,0 102,7 1.327.681,1 100,9

II. TRANSFER KE DAERAH

DAN DANA DESA 764.925,1 394.758,2 365.041,6 354.569,3 759.799,8 99,3 749.327,4 98,0

C. KESEIMBANGAN PRIMER (108.973,2) (68.245,4) (109.794,0) (76.059,4) (178.039,4) 163,4 (144.304,8) 132,4

D. SURPLUS/DEFISIT ANGGARAN (A-B) (330.167,8) (175.069,3) (222.166,4) (187.811,2) (397.235,8) 120,3 (362.880,5) 109,9

% Defisit terhadap PDB (2,41) (1,29) (1,63) (1,38) (2,92) (2,67)

E. PEMBIAYAAN ANGGARAN 330.167,8 209.360,7 187.875,1 153.519,8 397.235,8 120,3 362.880,5 109,9

I. PEMBIAYAAN UTANG 384.690,5 207.750,9 253.592,7 219.237,5 461.343,6 119,9 426.988,4 111,0

II. PEMBIAYAAN INVESTASI (47.488,9) (125,0) (59.608,8) (59.608,8) (59.733,8) 125,8 (59.733,8) 125,8

III. PEMBERIAN PINJAMAN (6.409,7) 1.547,9 (5.216,6) (5.216,6) (3.668,7) 57,2 (3.668,7) 57,2

IV. KEWAJIBAN PENJAMINAN (924,1) 0,0 (1.005,4) (1.005,4) (1.005,4) 108,8 (1.005,4) 108,8

V. PEMBIAYAAN LAINNYA 300,0 186,9 113,1 113,1 300,0 100,0 300,0 100,0

KELEBIHAN (KEKURANGAN) PEMBIAYAAN 34.291,4 (34.291,4) (34.291,4)

Sumber : Kementerian Keuangan

TABEL 1.2

REALISASI APBN SEMESTER I DAN PROGNOSIS SEMESTER II TAHUN 2017 (miliar rupiah)

APBN Realisasi Semester I URAIAN

RAPBNP % thd APBN

Outlook

% thd APBN Prognosis

Semester II

Prognosis dengan

BAB 2

PERKEMBANGAN REALISASI ASUMSI DASAR

EKONOMI MAKRO SEMESTER I DAN PROGNOSIS

SEMESTER II APBN TAHUN 2017

2.1 Pendahuluan

Di tengah kondisi perekonomian global yang belum menunjukkan perbaikan yang signifikan, perekonomian Indonesia pada tahun 2017 terus melanjutkan momentum peningkatan pertumbuhan ekonomi yang sudah berlangsung sejak tahun 2016. Komponen penopang pertumbuhan ekonomi yang peranannya diharapkan semakin meningkat di tahun 2017 adalah Pembentukan Modal Tetap Domestik Bruto (PMTB) dan kinerja ekspor. Keberlanjutan pembangunan infrastruktur yang telah dilakukan dalam beberapa tahun terakhir diperkirakan mampu mendorong PMTB. Sementara itu, sentimen positif sebagai

dampak peningkatan rating menjadi investment grade dari lembaga rating Standard &

Poor’s (S&P) diproyeksikan turut memicu arus modal masuk ke dalam negeri, menurunkan

cost of borrowing, dan selanjutnya akan mendorong kinerja investasi di dalam negeri. Di

sisi lain, tren peningkatan harga komoditas dunia yang terjadi sejalan dengan membaiknya permintaan negara-negara partner perdagangan diharapkan menjadi katalis yang dapat mendorong kinerja ekspor Indonesia untuk tumbuh lebih tinggi.

Sepanjang paruh pertama tahun 2017, ekonomi diperkirakan tumbuh lebih baik dari periode yang sama tahun sebelumnya yang ditopang terutama oleh peningkatan pertumbuhan investasi dan ekspor serta dukungan stabilitas ekonomi makro yang terjaga dengan baik. Bauran kebijakan dan koordinasi yang terus ditingkatkan antara Pemerintah, Bank Indonesia, dan sektor riil dalam menjaga stabilitas ekonomi makro, dengan indikasi tingkat inflasi yang rendah dan terkendali, serta nilai tukar rupiah yang stabil dengan kecenderungan menguat. Namun demikian, Pemerintah tetap mengantisipasi berbagai potensi risiko yang dapat mempengaruhi gejolak pada stabilitas ekonomi makro seperti rencana kelanjutan kenaikan suku bunga Amerika Serikat dari sisi eksternal maupun risiko

domestik seperti kebijakan yang dapat berdampak pada administered price.

Sementara itu, pergerakan indikator asumsi lainnya yang perlu diperhatikan adalah harga minyak mentah Indonesia yang sampai dengan semester pertama tahun 2017 menunjukkan deviasi yang relatif signifikan dari asumsi yang ditetapkan dalam APBN 2017. Sejak awal tahun 2017, pergerakan harga komoditas dunia khususnya minyak mentah mengalami tren peningkatan namun dengan kecepatan yang terbatas. Sejalan dengan tren pergerakan harga minyak dunia tersebut, harga minyak mentah Indonesia (ICP) sampai dengan semester pertama tahun 2017 diperkirakan rata-rata mencapai USD49 per barel atau sekitar 11 persen di atas asumsi yang di tetapkan di dalam APBN 2017 sebesar USD45 per barel. Proyeksi pergerakan harga minyak sampai dengan akhir tahun diperkirakan akan tetap pada tren yang meningkat secara moderat dengan mempertimbangkan kondisi geopolitik terkini dan kebijakan pembatasan produksi minyak negara-negara OPEC sampai dengan akhir tahun.

Di sisi lain, lifting minyak dan gas bumi Indonesia sampai dengan semester I masih berada

2.2 Perkembangan Asumsi Dasar Ekonomi Makro Semester

I APBN Tahun 2017

2.2.1 Pertumbuhan Ekonomi

Pada triwulan I tahun 2017 pertumbuhan ekonomi Indonesia mencapai 5,0 persen (yoy) atau lebih tinggi dibandingkan dengan pertumbuhan periode yang sama tahun sebelumnya. Sejak akhir tahun 2016, peningkatan kinerja ekspor dan impor yang cukup signifikan menjadi faktor positif pendorong ekonomi. Sementara itu, komponen terbesar pembentuk PDB yakni konsumsi dan investasi tumbuh relatif stabil. Dari sisi lapangan usaha, kecuali sektor pertambangan, seluruh sektor

mampu mencatatkan pertumbuhan positif di triwulan I 2017. Sektor pertanian dan jasa tercatat menjadi penyumbang utama pertumbuhan.

Dari sisi pengeluaran, peningkatan pertumbuhan ekonomi terutama didorong oleh membaiknya kinerja perdagangan Indonesia, yang tercermin dari ekspor dan impor yang meningkat cukup besar. Selain itu, peningkatan kinerja investasi atau PMTB terus berlanjut. Konsumsi rumah tangga tumbuh relatif stabil sebesar 5,0 persen dengan dukungan kinerja konsumsi Lembaga Non-Profit Rumah Tangga (LNPRT). Aktivitas Pilkada dan kegiatan sosial menjadi faktor utama yang mendorong pertumbuhan komponen ini. Lebih lanjut, pada triwulan I 2017 tingkat inflasi relatif terjaga. Namun di sisi lain, terjadi penurunan harga beberapa bahan pokok pada akhir triwulan I 2017. Sementara itu, konsumsi pemerintah tumbuh sebesar 2,7 persen atau lebih rendah dibandingkan dengan pertumbuhan pada triwulan I tahun 2016 yang sebesar 3,4 persen. Perlambatan ini terkait dengan pertumbuhan realisasi belanja barang dan pegawai yang lebih rendah dibandingkan pertumbuhan kuartal I tahun 2016, meskipun demikian belanja sosial mengalami peningkatan. Fokus pemerintah terhadap keberlanjutan proyek-proyek infrastruktur menjadi salah satu pendorong kinerja PMTB yang tumbuh sebesar 4,8 persen pada triwulan I tahun 2017 atau lebih tinggi dibandingkan periode yang sama tahun sebelumnya yang sebesar 4,7 persen. Hal ini terlihat dari pertumbuhan subsektor bangunan yang tumbuh cukup tinggi.

Komponen ekspor dan impor barang dan jasa menjadi salah satu penyumbang terbesar pertumbuhan ekonomi pada triwulan I tahun 2017 yang masing-masing tumbuh sebesar 8,0 persen dan 5,0 persen atau meningkat dibandingkan triwulan I tahun 2016 yang mengalami kontraksi masing-masing sebesar -3,3 persen dan -5,1 persen. Peningkatan ekspor terjadi pada barang-barang non migas terutama pada industri manufaktur. Mulai membaiknya perekonomian dunia serta meningkatnya harga komoditas dunia, khususnya minyak sawit mentah dan karet merupakan beberapa faktor yang memengaruhi kinerja ekspor dan impor, terutama sektor migas pada triwulan I tahun 2017 tersebut.

2017. Konsumsi rumah tangga diperkirakan akan tumbuh sebesar 5,2 persen didorong oleh adanya libur panjang, bulan puasa, dan hari raya. Konsumsi pemerintah diperkirakan akan tumbuh sebesar 4,3 persen seiring dengan membaiknya realisasi belanja pemerintah. Sementara itu, PMTB diproyeksikan akan tumbuh sebesar 5,3 persen terutama didorong dari keberlanjutan proyek-proyek infrastruktur pemerintah. Ekspor dan impor diperkirakan akan tetap tumbuh positif sebesar 4,3 persen dan 4,2 persen sejalan dengan masih stabilnya harga komoditas dunia serta peningkatan permintaan dari negara-negara tujuan ekspor seiring dengan membaiknya perekonomian global.

Berdasarkan realisasi triwulan I dan proyeksi triwulan II tahun 2017, maka pertumbuhan ekonomi Indonesia pada semester I tahun 2017 diperkirakan sebesar 5,1 persen, yang terdiri atas pertumbuhan konsumsi rumah tangga sebesar 5,1 persen, konsumsi pemerintah sebesar 3,6 persen, PMTB sebesar 5,1 persen, serta ekspor dan impor barang dan jasa sebesar 6,1 persen dan 4,6 persen.

Q1 Q2 Q3 Q4 Q1 Q2 S1

PDB 4,9 5,2 5,0 4,9 5,0 5,2 5,1

Konsumsi Rumah Tangga 5,0 5,1 5,0 5,0 5,0 5,2 5,1

Konsumsi Pemerintah 3,4 6,2 -2,9 -4,0 2,7 4,3 3,6

PMTB 4,7 4,2 4,2 4,8 4,8 5,3 5,1

Ekspor Barang dan Jasa -3,3 -2,2 -5,6 4,2 8,0 4,3 6,1

Impor Barang dan Jasa -5,1 -3,2 -3,7 2,8 5,0 4,2 4,6

Pertanian, Kehutanan, dan Perikanan 1,5 3,4 3,0 5,3 7,1 2,4 4,6

Pertambangan dan Penggalian 1,2 1,2 0,3 1,6 -0,5 1,2 0,4

Industri Pengolahan 4,7 4,6 4,5 3,4 4,2 5,1 4,7

Pengadaan Listrik dan Gas 7,5 6,2 4,9 3,1 1,6 3,9 2,8

Pengadaan Air, Pengelolaan Sampah,

Limbah, dan Daur Ulang 5,4 4,1 2,4 2,7 4,4 4,1 4,2

Konstruksi 6,8 5,1 5,0 4,2 6,3 7,5 6,9

Perdagangan Besar dan Eceran; Reparasi

Mobil dan Sepeda Motor 4,1 4,1 3,6 3,9 4,8 6,2 5,5

Transportasi dan Pergudangan 7,9 6,9 8,3 7,9 7,6 8,4 8,0

Penyediaan Akomodasi dan Makan

Minum 5,7 5,0 4,7 4,5 4,7 5,2 5,0

Informasi dan Komunikasi 7,6 9,3 9,0 9,6 9,1 10,5 9,8

Jasa Keuangan dan Asuransi 9,3 13,6 9,0 4,2 5,7 11,4 8,6

Real Estat 4,9 4,8 4,0 3,6 3,7 4,1 3,9

Jasa Perusahaan 8,1 7,6 7,0 6,8 6,8 7,4 7,1

Administrasi Pemerintahan, Pertahanan

dan Jaminan Sosial Wajib 4,6 4,4 3,8 0,3 0,6 2,1 1,3

Jasa Pendidikan 5,3 5,1 1,9 3,1 4,1 1,7 2,8

Jasa Kesehatan dan Kegiatan Sosial 6,5 5,1 4,5 4,1 7,1 6,5 6,8

Jasa Lainnya 7,9 7,9 7,7 7,7 8,0 7,9 8,0

*) kon su m si r u m a h ta n g g a dig a bu n g ka n den g a n LNPRT Su m ber : BPS da n Kem en ter ia n Keu a n g a n

PENGGUNAAN

LAPANGAN USAHA

Tabel 2.1

PERTUMBUHAN EKONOMI TRIWULANAN TAHUN 2016 – 2017 (%,YOY)

Pertumbuhan Ekonomi Menurut Lapangan Usaha

Dari sisi produksi, beberapa sektor mencatat peningkatan pertumbuhan ekonomi nasional di triwulan I tahun 2017, yaitu Sektor Pertanian, Kehutanan dan Perikanan, Sektor Perdagangan, serta Sektor Informasi dan Komunikasi. Sektor Industri Pengolahan yang merupakan kontributor terbesar pada perekonomian nasional tumbuh sedikit melambat. Sementara itu, Sektor Pertambangan menjadi satu-satunya sektor yang berkontribusi negatif terhadap pertumbuhan ekonomi nasional.

Sektor Pertanian, Kehutanan, dan Perikanan tumbuh tinggi sebesar 7,1 persen, terutama didukung oleh kondisi cuaca yang lebih kondusif dibanding periode yang sama tahun lalu. Hal ini berdampak pada produksi (hasil panen) tanaman pangan yang meningkat 12,9 persen mengindikasikan musim tanam dan panen tahun ini bergeser lebih cepat dibanding tahun lalu. Kondisi alam yang bersahabat juga mendorong hasil produksi perikanan lebih baik dengan tumbuh sebesar 7,1 persen terutama didukung oleh peningkatan hasil produksi perikanan laut dan budidaya.

Sektor Pertambangan kembali mengalami kontraksi pertumbuhan sebesar -0,5 persen. Hal tersebut terutama disebabkan oleh produksi di sektor hulu migas yang menghadapi gangguan produksi di awal tahun. Di samping itu, kinerja pertambangan bijih logam juga mengalami penurunan 0,5 persen yang dipengaruhi oleh penurunan kinerja produksi pada beberapa perusahaan tambang yang masih dalam proses perubahan menuju status izin usaha pertambangan khusus.

Sementara itu, kinerja sektor sekunder seperti Industri Pengolahan dan Konstruksi sedikit mengalami perlambatan. Sektor Industri Pengolahan tumbuh sebesar 4,2 persen, lebih rendah dibandingkan dengan pertumbuhan triwulan I 2016 sebesar 4,7 persen. Perlambatan ini terutama disebabkan oleh kinerja beberapa industri hilir pertambangan yang menurun, seperti industri pengilangan migas, barang galian, logam dasar, dan barang logam. Kinerja Industri Pengolahan nonmigas, seperti industri kimia, farmasi, dan obat tradisional, dan industri pengolahan berbasis agro masih menunjukkan peningkatan. Lebih lanjut, Sektor Konstruksi meskipun sedikit melambat namun masih mampu tumbuh di atas rata-rata nasional sebesar 6,3 persen. Kinerja sektor ini masih didukung oleh keberlanjutan pembangunan infrastruktur nasional sehingga pertumbuhannya sejalan dengan perkembangan kinerja investasi bangunan (dalam PMTB).

Sektor Jasa-jasa utama terus berkontribusi positif terhadap kinerja pertumbuhan. Sektor Informasi dan Komunikasi menjadi sektor dengan pertumbuhan tertinggi, yakni sebesar 9,1

persen, didukung oleh peningkatan traffic layanan data seiring dengan semakin meluasnya

layanan 4G. Sektor Transportasi dan Pergudangan juga menunjukkan kinerja yang positif dengan tumbuh sebesar 7,6 persen ditopang oleh peningkatan jumlah penumpang dan pengiriman barang, terutama pada angkutan udara dan perkeretaapian. Selain itu, sektor Perdagangan Besar dan Eceran juga tumbuh sebesar 4,8 persen, lebih tinggi dari tahun sebelumnya, sejalan dengan peningkatan total penjualan kendaraan, dan kinerja perdagangan internasional.

Sektor Pertambangan diperkirakan akan kembali tumbuh positif terutama ditopang oleh

peningkatan produksi migas dari beberapa wilayah produksi migas yang onstream di awal

tahun 2017, serta didukung oleh harga komoditas global yang relatif lebih baik. Di sisi lain, Sektor Pertanian, Kehutanan, dan Perikanan diperkirakan akan tumbuh lebih lambat di triwulan II akibat adanya pergeseran musim panen. Meski demikian, kinerja keseluruhan selama Semester I akan lebih baik dibanding kinerja periode yang sama tahun 2016.

Berdasarkan realisasi pertumbuhan ekonomi pada triwulan I dan proyeksi triwulan II, kinerja pertumbuhan ekonomi beberapa sektor utama pada Semester I tahun 2017 diperkirakan sebagai berikut: Sektor Pertanian, Kehutanan, dan Perikanan tumbuh 4,6 persen; Sektor Pertambangan dan Penggalian tumbuh 0,4 persen; Sektor Industri Pengolahan tumbuh 4,7 persen; Sektor Kontruksi tumbuh 6,9 persen; Sektor Perdagangan Besar dan Eceran tumbuh 5,5 persen; Sektor Jasa Keuangan dan Asuransi tumbuh 8,6 persen; Sektor Informasi dan Komunikasi tumbuh 9,8 persen.

price dari penyesuaian tarif listrik tahap kedua untuk pelanggan pascabayar daya 900

VA nonsubsidi. Beberapa hari libur panjang pada bulan April juga turut memengaruhi pergerakan laju inflasi dengan naiknya kelompok transportasi, komunikasi dan jasa keuangan. Akan tetapi, dampak kenaikan tersebut dapat ditekan dengan adanya penurunan harga-harga bahan makanan yang disebabkan masih terjaganya pasokan.

Inflasi kembali terjadi pada bulan Mei 2017 dan mencapai 0,39 persen (mtm). Hal ini

disebabkan oleh kenaikan harga pada kelompak volatile food, yaitu beberapa komoditas

seperti daging dan telur bersamaan dengan meningkatnya konsumsi menjelang bulan puasa. Selain itu, pengaruh penyesuaian tarif listrik tahap ketiga juga memengaruhi kenaikan inflasi pada bulan Mei 2017.

Pada bulan Juni 2017, laju inflasi tercatat sebesar 0,69 persen (mtm) atau 4,37 (yoy) seiring dengan peningkatan permintaan dan konsumsi bulan Ramadan dan hari raya Idul Fitri. Peningkatan permintaan dan konsumsi yang menjadi salah satu pemicu terjadi inflasi pada

kelompok volatile food. Akan tetapi, terjaganya pasokan beberapa komoditas seperti cabai

merah, cabai rawit, dan bawang putih mampu menahan inflasi sehingga tingkat inflasi pada hari lebaran tahun 2017 relatif tidak lebih tinggi dibandingkan inflasi pada tahun-tahun sebelumnya.

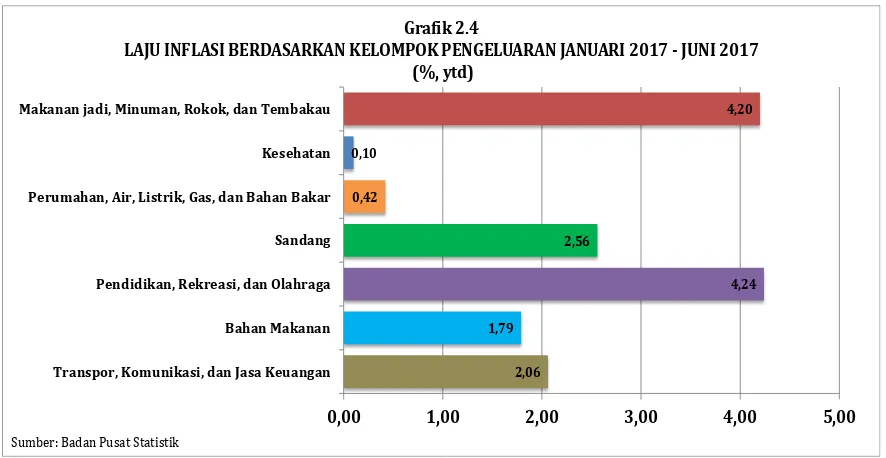

Berdasarkan kelompok pengeluaran sampai dengan Juni 2017, kelompok perumahan, air, listrik, gas, dan bahan bakar menjadi penyumbang inflasi akibat penyesuaian tarif listrik tahap terakhir bagi pelanggan pascabayar. Selain itu, kelompok bahan makanan serta transpor, komunikasi, dan jasa keuangan juga mengalami inflasi seiring dengan adanya bulan Ramadan dan aktivitas mudik pada Idul Fitri.

2,06 1,79

4,24 2,56

0,42 0,10

4,20

0,00 1,00 2,00 3,00 4,00 5,00

Transpor, Komunikasi, dan Jasa Keuangan Bahan Makanan Pendidikan, Rekreasi, dan Olahraga Sandang Perumahan, Air, Listrik, Gas, dan Bahan Bakar Kesehatan Makanan jadi, Minuman, Rokok, dan Tembakau

Grafik 2.4

LAJU INFLASI BERDASARKAN KELOMPOK PENGELUARAN JANUARI 2017 - JUNI 2017 (%, ytd)

2.2.3 Nilai Tukar Rupiah

Nilai tukar rupiah terhadap dolar AS pada semester I tahun 2017 masih berada pada kisaran yang ditargetkan dalam APBN tahun 2017. Sepanjang triwulan I tahun 2017, rupiah bergerak relatif stabil dibandingkan dengan penutupan pada akhir tahun 2016. Selama Januari 2017 pergerakan rupiah masih dipengaruhi oleh sentimen kebijakan presiden terpilih AS, Donald Trump, termasuk hal-hal yang disampaikan dalam pidato perdananya pada tanggal 20 Januari 2017. Rata-rata nilai tukar rupiah terhadap dolar AS sepanjang bulan Januari 2017 mencapai Rp13.359 per dolar AS.

Minimnya sentimen positif dan tidak adanya release data fundamental penting dari dalam

negeri memengaruhi pergerakan rupiah pada bulan Februari tahun 2017 yang cukup stabil dengan rata-rata mencapai Rp13.341 per dolar AS. Memasuki bulan Maret 2017, The Fed mengumumkan kenaikan tingkat suku bunga FFR sebesar 25 bps dari 0,75 persen menjadi 1,0 persen. Namun demikian, kenaikan tingkat suku bunga FFR tersebut telah diantisipasi sebelumnya oleh pasar sehingga tidak berpengaruh signifikan terhadap pergerakan nilai tukar rupiah. Nilai tukar rupiah pada bulan Maret 2017 mencapai rata-rata Rp13.346 per dolar AS sehingga rata-rata sampai dengan triwulan I tahun 2017 mencapai Rp13.349 per dolar AS .

Selanjutnya, nilai tukar rupiah bergerak stabil dengan kecenderungan menguat pada triwulan II tahun 2017. Memasuki bulan April tahun 2017, masuknya aliran modal asing atau

capital inflow ke pasar keuangan

Pada bulan Juni 2017, nilai tukar rupiah bergerak relatif stabil dengan kecenderungan

menguat. Pengumuman kenaikan rating investment grade Indonesia oleh S&P diperkirakan

akan memberikan sentimen positif terhadap nilai tukar rupiah. Namun, potensi kenaikan tingkat suku bunga FFR diperkirakan akan menekan pergerakan nilai tukar rupiah selama bulan Juni 2017. Rata-rata nilai tukar rupiah pada bulan Juni 2017 mencapai Rp13.298 per dolar AS sehingga sampai dengan semester I nilai tukar rupiah mencapai Rp13.331 per dolar AS .

2.2.4 Suku Bunga SPN 3 Bulan

Suku bunga Surat Perbendaharaan Negara (SPN) tenor 3 bulan merupakan suku bunga obligasi pemerintah yang digunakan sebagai acuan dalam menetapkan tingkat bunga

obligasi pemerintah jenis bunga mengambang (variable rate bond). Lelang SPN 3 bulan

sepanjang semester I tahun 2017 mendapatkan minat yang besar dari investor. Tercatat

terjadi oversubscribed yang cukup tinggi pada setiap lelangan SPN 3 bulan. Tingkat suku

bunga SPN 3 bulan mengalami penurunan sejalan dengan capital inflow yang masuk ke

rata-rata 2016:

Jan Feb Mar Apr Mei Jun Jul Aug Sep Okt Nov Des Jan Feb Mar Apr Mei Jun

2016 2017

Grafik 2.5

PERKEMBANGAN NILAI TUKAR, 2016–2017

Rata-rata bulanan rata-rata tahunan

Indonesia. Hasil lelang SPN 3 bulan pada Januari 2017 mencatatkan tingkat suku bunga rata-rata sebesar 5,4 persen dengan fluktasi yang signifikan. Pada lelang pertama di awal tahun tingkat suku bunga SPN 3 bulan sempat mencapai 5,9 persen, namun pada lelang kedua dan ketiga tingkat suku bunga yang dimenangkan turun tajam masing-masing menjadi sebesar 5,1 persen dan 5,0 persen. Tren penurunan ini terus berlanjut pada bulan Februari dan Maret 2017 dengan suku bunga sebesar 5,1 persen. Selajutnya pengumuman kenaikan tingkat suku bunga FFR oleh The Fed pada tanggal 15 Maret 2017 tidak berpengaruh negatif terhadap tingkat suku bunga SPN 3 bulan sejalan kondisi fundamental ekonomi Indonesia yang relatif stabil, yang ditunjukan antara lain oleh nilai tukar dan inflasi yang relatif stabil dan menguat. Kebijakan bank Indonesia untuk tetap mempertahankan tingkat suku bunga acuannya juga turut menciptakan kondisi yang kondusif bagi pasar Surat Berharga Negara. Sementara itu, pada triwulan II tahun 2017, tingkat suku bunga SPN 3 bulan masih menunjukkan tren menurun. Hasil lelang pada bulan April 2017 mencatatkan tingkat suku bunga SPN 3 bulan berada di bawah 5 persen, yaitu 4,9 persen. Kenaikan rating investasi

Indonesia menjadi investment grade oleh lembaga pemeringkat internasional S&P pada

19 Mei 2017 memberikan sentimen positif bagi pasar keuangan domestik sehingga tingkat suku bunga SPN 3 bulan pada bulan Mei 2017 dapat dipertahankan di level 5,0 persen. Sentimen negatif dari global terkait

penurunan rating kredit Tiongkok,

Setelah mengalami peningkatan pada akhir tahun 2016, harga minyak mentah utama dunia relatif bergerak stabil pada kisaran USD50 per barel sepanjang semester I tahun 2017. Harga minyak dunia tersebut lebih tinggi jika dibandingkan dengan periode yang sama tahun 2016

yang hanya berada pada kisaran USD40 per barel. Harga minyak West Texas Intermediate

(WTI) dan Brent pada semester

Feb Mar Apr Mei Jun Jul Aug Sep Okt Nov Des Jan Feb Mar Apr Mei Jun

9 bulan pada pertemuan bulan Mei selain itu meningkatnya permintaan minyak dunia untuk tahun 2017, serta meningkatnya risiko geopolitik antara AS dengan Suriah setelah AS melepaskan serangan pertama kepada Pemerintahan Suriah serta pemberian sanksi kepada

Iran pasca missile ballistic test Tehran turut memengaruhi pergerakan harga minyak dunia.

Sejalan pergerakan harga minyak utama dunia, harga minyak mentah Indonesia (ICP) pada semester I tahun 2017 mencapai USD48,9 per barel relatif lebih tinggi dibandingkan periode yang sama tahun sebelumnya yang hanya mencapai USD36,2 per barel.

2.2.6

Lifting

Minyak dan Gas Bumi

Realisasi lifting minyak bumi sepanjang semester I mencapai rata-rata sebesar 784 ribu

barel per hari (rbph). Realisasi lifting minyak bumi tersebut terutama didukung oleh

produksi di Lapangan Banyu Urip yang melampaui target produksi pada bulan Maret 2017 di tengah penurunan alamiah sumur-sumur tua lain serta kendala cuaca yang mempengaruhi

loading minyak ke kapal.

Di sisi lain, realisasi lifting gas bumi sepanjang semester I (Januari-Juni 2017) mencapai

rata-rata sebesar 1.094 ribu barel setara minyak per hari (rbsmph). Realisasi lifting gas

bumi tersebut dipengaruhi oleh beroperasinya atau onstream beberapa proyek gas di

2.3 Prognosis Asumsi Dasar Ekonomi Makro Semester II

Tahun 2017

2.3.1 Pertumbuhan Ekonomi

Perkembangan ekonomi global dan domestik di paruh pertama tahun 2017 disertai berbagai kebijakan yang diambil oleh Pemerintah sepanjang tahun 2017 diperkirakan memberikan pengaruh terhadap perkembangan ekonomi makro pada semester II tahun 2017. Pertumbuhan ekonomi pada semester II 2017 diperkirakan akan tumbuh lebih tinggi dibandingkan demgan semester I. Dari sisi pengeluaran, konsumsi rumah tangga diperkirakan akan tumbuh stabil dengan dukungan inflasi yang terjaga. Konsumsi Pemerintah juga cenderung membaik seiring dengan penyerapan anggaran yang lebih optimal dan tepat waktu. PMTB didorong terus meningkat dengan adanya program percepatan pembangunan infrastruktur dan mendorong swasta berperan aktif meningkatkan kinerja investasi. Dampak positif kebijakan pengampunan pajak yang berjalan hingga Maret 2017 juga diharapkan mampu meningkatkan sektor investasi di dalam negeri. Dari sisi perdagangan internasional, meskipun masih lemah namun diharapkan dapat tumbuh positif dengan meningkatkan peran ekspor produk bernilai tambah tinggi.

Dari sisi lapangan usaha, seluruh sektor diperkirakan akan tumbuh positif pada semester II tahun 2017. Sektor-sektor unggulan seperti sektor industri, pertanian dan sektor konstruksi diharapkan memiliki kinerja yang baik sehingga memberikan kontribusi tinggi bagi perekonomian nasional. Perkiraan stabilitas ekonomi domestik, perbaikan ekspor, serta keberlanjutan pelaksanaan program prioritas seperti pembangunan infrastruktur nasional diharapkan mendukung kinerja sektor-sektor ekonomi tersebut.

Pertumbuhan Ekonomi Menurut Penggunaan

Kinerja komponen konsumsi pada semester II tahun 2017 diperkirakan tetap tumbuh baik. Konsumsi rumah tangga diperkirakan tumbuh stabil sejalan dengan perkiraan tingkat inflasi yang cukup terjaga, khususnya harga pangan, serta pemulihan kegiatan ekonomi domestik. Sementara itu, libur sekolah dan perayaan hari besar keagamaan nasional, seperti Idul Adha dan Natal, yang berlangsung pada semester II tahun 2017 juga diperkirakan mampu menjaga kinerja pertumbuhan konsumsi masyarakat. Di sisi lain, konsumsi pemerintah diperkirakan tumbuh cukup baik sejalan dengan realisasi belanja Pemerintah yang efektif dan efisien. Konsumsi rumah tangga dan konsumsi pemerintah pada semester II tahun 2017 masing-masing diperkirakan tumbuh 5,1 persen dan 5,4 persen.

Dari sisi investasi, kinerja PMTB juga diperkirakan menunjukkan pertumbuhan yang lebih baik dari semester I 2017. Di samping keberlanjutan pembangunan infrastruktur, perbaikan

iklim investasi terutama di daerah serta deregulasi peraturan diharapkan akan mendorong

kinerja investasi.

Kinerja ekspor-impor pada semester II tahun 2017 diperkirakan tetap tumbuh positif. Perbaikan ini sejalan dengan peningkatan harga komoditas dan pertumbuhan ekspor ke

negara-negara major trading partners (MTP). Pembukaan pasar ekspor baru yang lebih

cepat diharapkan akan meningkatan pangsa pasar ekspor nasional di pasar global. Dari sisi impor, prioritas impor diarahkan untuk memenuhi kebutuhan bahan baku produksi dalam negeri dengan tetap memperhatikan ketersediaan dalam negeri. Ekspor dan Impor pada semester II tahun 2017 masing-masing diperkirakan tumbuh 3,5 dan 3,2 persen.

Pertumbuhan ekonomi menurut penggunaan secara keseluruhan pada tahun 2017 diperkirakan tumbuh sebagai berikut: konsumsi rumah tangga tumbuh 5,1 persen, konsumsi pemerintah tumbuh 4,6 persen, PMTB tumbuh 5,4 persen, ekspor dan impor tumbuh masing-masing sebesar 4,8 persen dan 3,9 persen.

Sem I Sem II Tahunan Sem I Sem II Tahunan

PDB 5,1 5,0 5,0 5,1 5,2 5,2

Konsumsi Rumah Tangga* 5,1 5,0 5,0 5,1 5,1 5,1

Konsumsi Pemerintah 5,0 -3,6 -0,1 3,6 5,4 4,6

PMTB 4,4 4,5 4,5 5,1 5,7 5,4

Ekspor Barang dan Jasa -2,7 -0,7 -1,7 6,1 3,5 4,8

Impor Barang dan Jasa -4,2 -0,3 -2,3 4,6 3,2 3,9

Pertanian, Kehutanan, dan Perikanan 2,5 4,0 3,3 4,6 2,2 3,4

Pertambangan dan Penggalian 1,2 1,0 1,1 0,4 2,2 1,3

Industri Pengolahan 4,7 3,9 4,3 4,7 5,0 4,8

Pengadaan Listrik dan Gas 6,9 4,0 5,4 2,8 7,1 5,0

Pengadaan Air, Pengelolaan Sampah,

Limbah, dan Daur Ulang 4,7 2,5 3,6 4,2 3,8 4,0

Konstruksi 5,9 4,6 5,2 6,9 6,2 6,5

Perdagangan Besar dan Eceran; Reparasi

Mobil dan Sepeda Motor 4,1 3,7 3,9 5,5 4,7 5,1

Transportasi dan Pergudangan 7,4 8,1 7,7 8,0 8,1 8,1

Penyediaan Akomodasi dan Makan

Minum 5,3 4,6 4,9 5,0 5,4 5,2

Informasi dan Komunikasi 8,5 9,3 8,9 9,8 10,4 10,1

Jasa Keuangan dan Asuransi 11,4 6,6 8,9 8,6 11,1 9,9

Real Estat 4,8 3,8 4,3 3,9 5,6 4,8

Jasa Perusahaan 7,9 6,9 7,4 7,1 7,6 7,4

Administrasi Pemerintahan, Pertahanan

dan Jaminan Sosial Wajib 4,5 2,0 3,2 1,3 5,5 3,5

Jasa Pendidikan 5,2 2,6 3,8 2,8 5,3 4,1

Jasa Kesehatan dan Kegiatan Sosial 5,8 4,3 5,0 6,8 4,3 5,5

Jasa Lainnya 7,9 7,7 7,8 8,0 8,2 8,1

*) kon su m si r u m a h ta n g g a dig a bu n g ka n den g a n LNPRT Su m ber : BPS da n Kem en ter ia n Keu a n g a n

PENGGUNAAN

LAPANGAN USAHA

Tabel 2.2

PERTUMBUHAN EKONOMI TAHUN 2016 – 2017 (%,yoy)

Pertumbuhan Ekonomi Menurut Lapangan Usaha

Pada semester II tahun 2017, beberapa sektor diperkirakan memiliki kinerja yang baik. Keberlanjutan proyek pembangunan infrastruktur diharapkan mampu mendorong kinerja beberapa sektor terkait seperti sektor konstruksi, transportasi dan pergudangan, serta informasi dan komunikasi. Sementara itu, sektor informasi dan komunikasi akan tumbuh tinggi sebagai dampak perkembangan teknologi serta layanan komunikasi dan data. Sektor industri juga diperkirakan akan mengalami peningkatan pertumbuhan dibandingkan semester yang sama tahun sebelumnya sejalan dengan perbaikan kondisi infrastruktur dan berbagai kemudahan serta fasilitas yang diberikan baik berupa insentif fiskal maupun fasilitas

lainnya, seperti tax holiday, tax allowance, dan fasilitas untuk pengembangan kawasan

industri. Sementara itu, sektor primer menunjukkan peningkatan kinerja namun masih relatif rendah dan berada di bawah rata-rata pertumbuhan nasional. Berdasarkan kondisi tersebut pertumbuhan ekonomi sektor-sektor utama sepanjang tahun 2017 diperkirakan sebagai berikut: Sektor Pertanian, Kehutanan, dan Perikanan tumbuh 3,4 persen; Sektor Pertambangan dan Penggalian tumbuh 1,3 persen; Sektor Industri Pengolahan tumbuh 4,8 persen; Sektor Kontruksi tumbuh 6,5 persen; Sektor Perdagangan Besar dan Eceran tumbuh 5,1 persen; Sektor Jasa Keuangan dan Asuransi tumbuh 9,9 persen; Sektor Informasi dan Komunikasi tumbuh 10,1 persen.

2.3.2 Inflasi

Pergerakan harga domestik yang antara lain bersumber dari pergeseran musim panen sebagai dampak perubahan iklim dan kecenderungan kenaikan harga ICP memberikan

risiko tekanan harga pada semester kedua tahun 2017. Dalam hal ini, Pemerintah terus

mewaspadai dan berupaya mengamankan stok dan pasokan serta kelancaran distribusi bahan kebutuhan pokok masyarakat pada tahun 2017. Selain itu, untuk menjaga inflasi, koordinasi stabilisasi harga di tingkat pusat dan daerah akan terus ditingkatkan. Pemerintah bersama Bank Indonesia (BI) akan terus memperkuat koordinasi inflasi melalui forum Tim Pengendali Inflasi (TPI) di tingkat pusat dan daerah.

Berdasarkan realisasi terkini dan berbagai upaya strategis pemerintah bersama-sama dengan Bank Indonesia dalam mengendalikan inflasi, laju inflasi sampai dengan akhir

semester II tahun 2017 diperkirakan dapat dijaga pada kisaran 4,3 persen (yoy) atau masih

pada rentang sasaran inflasi nasional 4±1 %.

2.3.3 Nilai Tukar Rupiah

Pada semester kedua tahun 2017 nilai tukar rupiah diperkirakan masih akan bergerak fluktuatif dengan volatilitas yang rendah. Ketidakpastian di pasar keuangan global seiring dengan rencana akan dinaikkannya kembali tingkat bunga acuan oleh otoritas moneter AS yang diperkirakan terjadi di semester kedua tahun 2017 berpotensi memberikan tekanan terhadap nilai rupiah dari sisi eksternal. Hal ini secara tidak langsung juga akan berpengaruh

kepada aliran modal ke negara emerging market termasuk Indonesia. Dari sisi internal,

tukar rupiah ke depan.

Dengan memerhatikan berbagai faktor tersebut, nilai tukar rupiah pada semester kedua tahun 2017 diperkirakan akan stabil pada kisaran rata-rata Rp13.470 per dolar AS. Dengan demikian, rata-rata nilai tukar rupiah sepanjang tahun 2017 diperkirakan berada pada kisaran Rp13.400 per dolar AS, atau lebih tinggi dibanding asumsinya dalam APBN 2017.

2.3.4 Suku Bunga SPN 3 Bulan

Suku bunga SPN 3 bulan pada semester kedua tahun 2017 diperkirakan akan cenderung bergerak menurun di tengah dinamika likuiditas global yang dipengaruhi oleh rencana kenaikan suku bunga acuan di AS, sentimen pasca penurunan peringkat utang Tiongkok oleh lembaga pemeringkat internasional Moodys, dan pelaksanaan pemilihan umum di Inggris dan negara anggota Uni Eropa. Sementara itu, dari sisi domestik, kenaikan peringkat

utang Indonesia oleh S&P menjadi investment grade menjadi salah satu katalis permintaan

surat utang dan menurunkan biaya utang Pemerintah.

Terjaganya stabilitas ekonomi makro yang didukung dengan tingkat inflasi yang terkendali akan menjadi faktor utama yang dapat menjadi daya tarik investor terhadap SBN termasuk suku bunga SPN 3 bulan. Pada semester kedua tahun 2017, suku bunga SPN 3 bulan diperkirakan berada pada kisaran 5,3 persen sehingga secara rata-rata sampai dengan akhir tahun 2017 suku bunga SPN 3 bulan diperkirakan mencapai 5,2 persen, atau lebih rendah dibandingkan asumsinya dalam APBN 2017.

2.3.5 Harga Minyak Mentah Indonesia

Kesepakatan negara-negara OPEC dan non-OPEC untuk mengurangi pasokan minyak dunia dibandingkan tahun sebelumnya diperkirakan meningkatkan harga minyak dunia pada tahun 2017. Total pasokan sepanjang tahun 2017 diperkirakan mencapai 96,16 juta barel per hari, sementara permintaan minyak dunia diperkirakan mencapai 97,9 juta barel per hari dengan adanya peningkatan permintaan dunia terutama dari negara berkembang. Berdasarkan kondisi tersebut, Badan Energi Amerika Serikat (US Energy Information Administration/EIA) memproyeksikan harga rata-rata minyak mentah dunia sepanjang tahun 2017 masing-masing diperkirakan mencapai USD50,68 per barel untuk minyak jenis WTI dan USD52,6 per barel untuk minyak jenis Brent.

Sementara itu, posisi ICP diperkirakan berada sedikit lebih rendah dari harga minyak dunia. Pada semester kedua tahun 2017, ICP diperkirakan akan berada pada kisaran rata-rata USD51 per barel dan secara keseluruhan tahun 2017 rata-rata-rata-rata ICP mencapai sekitar USD50 per barel, atau lebih tinggi dibanding asumsi di dalam APBN 2017.

2.3.6

Lifting

Minyak dan Gas Bumi

Berdasarkan situasi pasar dan kondisi terkini terkait kondisi lapangan dan program

kebijakan yang akan ditempuh, lifting minyak mentah pada semester kedua tahun 2017

diperkirakan mencapai rata-rata 845 ribu bph. Kondisi harga ICP yang cenderung meningkat

diharapkan memacu lifting minyak bumi pada semester kedua. Dengan memperhitungkan

realisasi lifting dalam semester pertama dan prediksi lifting dalam semester kedua tahun

2017, Pemerintah optimis bahwa capaian rata-rata lifting minyak sepanjang tahun 2017

diperkirakan dapat mencapai target 815 ribu bph.

Sementara itu, lifting gas Indonesia pada semester kedua 2017 masih menghadapi risiko

rendahnya tingkat penyerapan uncontracted gas, dan diperkirakan mencapai rata-rata

tahun 2017 diperkirakan mencapai 1,15 juta bph.

Ringkasan realisasi asumsi dasar ekonomi makro dan perkiraan sampai dengan akhir tahun

2017 dapat dilihat pada tabel berikut.

a. Pertumbuhan ekonomi (%, yoy) 5,1 5,1*) 5,2 5,2

b. Inflasi (%, yoy) 4,0 4,37 4,3 4,3

c. Tingkat bunga SPN 3 bulan (%) 5,3 5,1 5,3 5,2 d. Nilai tukar (Rp/US$) 13.300 13.331 13.470 13.400 e. Harga Minyak Mentah Indonesia (US$/barel) 45 48,9 51 50

f. Lifting Minyak (ribu barel per hari) 815 784 **) 845 815

g. Lifting Gas (ribu barel setara minyak per hari) 1.150 1.094 **) 1.205 1.150

keterangan:

*) angka proyeksi

Tabel 2.3

Asumsi Dasar Ekonomi Makro Tahun 2017

Proyeksi Semester

II

RAPBNP APBN Realisasi

Semester I

**) realisasi periode Jan-Mei 2017 (Realisasi Periode Des 2016 - Mei 2017 = 806 rbph untuk Minyak Bumi

dan 1.105 rbph untuk Gas Bumi)

BAB 3

PERKEMBANGAN REALISASI

PENDAPATAN NEGARA SEMESTER I

DAN PROGNOSIS SEMESTER II TAHUN 2017

3.1 Umum

Ekonomi Indonesia mampu tumbuh sebesar 5,01 persen pada kuartal I tahun 2017 atau lebih baik dibandingkan periode yang sama tahun sebelumnya yaitu sebesar 4,92 persen,

sementara tingkat inflasi juga tetap terkendali sepanjang semester I tahun 2017. Kedua

faktor tersebut diperkirakan akan memengaruhi secara positif terhadap capaian pendapatan

negara pada semester I dan prognosis semester II tahun 2017. Pertumbuhan ekonomi

dunia yang mulai memperlihatkan tanda-tanda perbaikan khususnya dari negara-negara

tujuan ekspor utama Indonesia juga memberikan dampak yang positif terhadap realisasi pendapatan negara. Hal ini juga diperkuat dengan perkembangan harga komoditi utama dunia terutama minyak bumi yang terus meningkat meskipun masih terbatas.

Kesuksesan pelaksanaan program amnesti pajak sebagai bentuk terobosan kebijakan fiskal yang dilakukan oleh Pemerintah sejak awal bulan Juli 2016 hingga akhir Maret 2017 juga telah berdampak positif terhadap penerimaan perpajakan di sepanjang semester pertama tahun 2017. Sampai dengan 31 Maret 2017, total penerimaan dari program amnesti pajak berjumlah sebesar Rp135,3 triliun, terdiri dari penerimaan uang tebusan Rp114,5 triliun, penghentian bukti permulaan Rp1,7 triliun, dan pembayaran tunggakan pajak Rp19,4 triliun. Sementara itu, Wajib Pajak yang telah mengikuti program amnesti pajak berjumlah 973.141 Wajib Pajak yang sekitar 80 persennya didominasi oleh Wajib Pajak Orang Pribadi (WPOP). Total deklarasi harta dari program amnesti pajak di Indonesia merupakan yang terbesar di dunia, jika dibandingkan dengan negara lain yang pernah memiliki program yang sama.

Secara keseluruhan, total harta yang dilaporkan dari program amnesti pajak adalah sebesar Rp4.882,2 triliun yang merupakan pengungkapan harta terbesar di dunia, yang terdiri dari uang deklarasi harta dalam negeri sebesar Rp3.698,7 triliun, deklarasi harta luar negeri sebesar Rp1.036,7 triliun, serta dana repatriasi aset sebesar Rp146,7 triliun. Dana yang terkumpul dari program pengampunan pajak akan digunakan untuk membiayai program pembangunan yang sifatnya produktif seperti pembangunan infrastruktur. Harta Deklarasi

hasilProgram Tax Amnesty dapat dilihat pada Grafik 3.1.

Rp3.698,7 triliun

Rp1.036,7 triliun

Rp146,7 triliun

Amnesti Pajak

Juli 2016-Maret 2017

Deklarasi Harta Dalam Negeri Deklarasi Harta Luar Negeri Repatriasi Aset

Total Harta yang

Dilaporkan

Rp4.882,2 triliun

Sumber: Direktorat Jenderal Pajak, Kemenkeu

GRAFIK 3.1

Dari sisi perdagangan internasional, tingginya permintaan ekspor dan juga mulai membaiknya harga komoditas dunia seperti batubara dan kelapa sawit serta meningkatnya nilai impor seiring dengan adanya perayaan hari besar keagamaan Idul Fitri juga berkontribusi positif dalam mendorong penerimaan pajak perdagangan internasional. Peningkatan harga minyak Indonesia (ICP) juga diharapkan mampu mendorong kinerja penerimaan migas Indonesia di sepanjang tahun 2017. Harga minyak mentah Indonesia mulai meningkat di sepanjang awal tahun 2017, dan diusulkan menjadi USD50 per barel dalam RAPBNP tahun 2017. Perkembangan harga minyak mentah Indonesia (ICP) dan

lifting migas dapat dilihat pada Grafik 3.2.

Keseluruhan faktor tersebut berkontribusi terhadap meningkatnya realisasi pendapatan negara semester I tahun 2017 yaitu mencapai Rp718.249,3 triliun atau meningkat sebesar 13,2 persen dari periode yang sama tahun sebelumnya.

Di balik pertumbuhan ekonomi Indonesia yang mulai mengalami perbaikan, kita tetap

dihadapkan pada tantangan perekonomian global yang mampu memengaruhi pertumbuhan ekonomi di masa yang akan datang seperti risiko dari ketidakpastian kondisi geopolitik

Amerika Serikat serta proses rebalancing perekonomian Tiongkok yang masih terus

berlangsung. Walaupun nilai tukar Rupiah terhadap dolar Amerika Serikat cenderung

stabil pada kuartal pertama tahun 2017, Indonesia masih harus mengantisipasi risiko yang

datang dari normalisasi kebijakan moneter Amerika Serikat.

Namun demikian, dengan proyeksi harga komoditas yang semakin membaik serta dukungan Pemerintah dalam menciptakan iklim investasi yang kondusif, pertumbuhan

ekonomi Indonesia diharapkan mampu memberi kontribusi positif terhadap pendapatan

negara baik dalam semester I maupun semester II tahun 2017.

3.2 Realisasi Pendapatan Negara Semester I Tahun 2017

Realisasi pendapatan negara dalam semester I tahun 2017 yang mencapai Rp718.249,3 miliar atau 41,0 persen dari targetnya dalam APBN tahun 2017, terdiri atas realisasi pendapatan dalam negeri sebesar Rp718.036,2 miliar (41,1 persen dari APBN tahun 2017), dan penerimaan hibah sebesar Rp213,2 miliar (15,5 persen dari APBN tahun 2017). Apabila dibandingkan dengan realisasinya dalam periode yang sama tahun 2016, realisasi

pendapatan negara dalam semester I tahun 2017 tersebut mengalami pertumbuhan sebesar

13,2 persen. Faktor-faktor yang menyebabkan lebih tingginya realisasi pendapatan negara dalam semester I tahun 2017 antara lain oleh terjaganya konsumsi domestik, harga komoditas

dan harga minyak Indonesia yang mulai membaik serta meningkatnya permintaan ekspor

860 825

Lifting Minyak (MBPD) Lifting Gas Bumi (MBOEPD) Harga Minyak (US$/Barel) (RHS)

Sumber: Kementerian Keuangan

dari negara tujuan utama ekspor Indonesia. Faktor-faktor lain yang memengaruhi adalah

keberhasilan program pengampunan pajak (tax amnesty) yang telah menghasilkan

pendapatan negara berupa pembayaran uang tebusan dan juga meningkatnya basis data perpajakan dengan bertambahnya wajib pajak terdaftar. Realisasi pendapatan negara pada

semester I tahun 2016 dan tahun 2017 disajikan pada Grafik 3.3.

3.2.1 Pendapatan Dalam Negeri Semester I Tahun 2017

Pendapatan dalam negeri sebagai kontributor utama pendapatan negara, terdiri atas penerimaan perpajakan dan penerimaan negara bukan pajak (PNBP). Realisasi pendapatan dalam negeri dalam semester I tahun 2017 mencapai Rp718.036,2 miliar atau 41,1 persen dari APBN tahun 2017. Pendapatan dalam negeri tersebut terdiri atas penerimaan perpajakan sebesar Rp571.916,4 miliar (38,2 persen dari APBN tahun 2017 atau meningkat 9,6 persen dari tahun lalu) dan PNBP sebesar Rp146.119,8 miliar (58,4 persen dari APBN tahun 2017 atau meningkat 30,3 persen dari tahun lalu).

3.2.1.1 Penerimaan Perpajakan Semester I Tahun 2017

Realisasi penerimaan perpajakan dalam semester I tahun 2017 mencapai Rp571.916,4 miliar atau 38,2 persen dari targetnya dalam APBN tahun 2017. Pencapaian tersebut meningkat sebesar 9,6 persen jika dibandingkan dengan realisasinya dalam periode yang sama tahun sebelumnya. Tingginya realisasi penerimaan perpajakan tersebut, terutama didominasi oleh pendapatan pajak penghasilan (PPh), pajak pertambahan nilai (PPN), serta bea keluar. Peningkatan pertumbuhan ekonomi, perbaikan pada harga komoditas dan harga minyak Indonesia (ICP), dan peningkatan ekspor domestik sangat memengaruhi realisasi penerimaan perpajakan pada semester I tahun 2017. Realisasi penerimaan perpajakan

pada tahun 2016 dan realisasi Semester I 2017 dapat dilihat pada Tabel 3.1.

522,0 571,9

112,1

146,1

0 200 400 600 800

Smt.I Smt.I

2016 2017

GRAFIK 3.3

REALISASI PENDAPATAN NEGARA TAHUN 2016-2017

Penerimaan Perpajakan PNBP Penerimaan Hibah Triliun Rp