i

PEMINJAMAN MODAL PADA LEMBAGA KREDIT

INFORMAL OLEH PEDAGANG DI PASAR UMUM

MUNTILAN

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Ekonomi

Oleh:

Antonius Eko Wahyu Nugroho NIM: 091324017

PROGRAM STUDI PENDIDIKAN EKONOMI

BIDANG KEAHLIAN KHUSUS PENDIDIKAN EKONOMI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

Kupersembahkan karya ini untuk:

o

Tuhan Yesus Kristus, Bunda

Maria, dan Santo Antonius

o

Bapak

Fransiskus

Xaverius

Sukirno dan Ibu Anastasia

Tunem

o

Keluarga Besarku dan

Sahabat-sahabat semuanya

o

Keluarga Besar Pendidikan

Ekonomi 2009

o

Almamaterku

Universitas

v

Mat. 5:13-16

"Kamu adalah garam dunia. Jika garam itu menjadi tawar, dengan apakah ia diasinkan? Tidak ada lagi gunanya selain

dibuang dan diinjak orang.

Kamu adalah terang dunia. Kota yang terletak di atas gunung tidak mungkin tersembunyi. Lagipula orang tidak menyalakan pelita lalu meletakkannya di bawah gantang, melainkan di atas kaki dian sehingga menerangi semua

orang di dalam rumah itu. Demikianlah hendaknya terangmu bercahaya di depan orang, supaya mereka melihat

perbuatanmu yang baik dan memuliakan Bapamu yang di sorga."

(Alexander Pope)

Semua orang tidak perlu menjadi malu karena pernah berbuat kesalahan, selama ia menjadi lebih bijaksana

daripada sebelumnya.

(Albert Einstein)

viii

ABSTRAK

FAKTOR FAKTOR YANG MEMPENGARUHI KEPUTUSAN PEMINJAMAN MODAL PADA LEMBAGA KREDIT INFORMAL OLEH

PEDAGANG DI PASAR UMUM MUNTILAN

Antonius Eko Wahyu Nugroho Universitas Sanata Dharma

2014

Penelitian ini bertujuan untuk mengetahui pengaruh jumlah kebutuhan modal, intensitas informasi dari pedagang lain, jumlah pendapatan keluarga, dan pengajuan persyaratan kredit terhadap keputusan peminjaman modal pada lembaga kredit informal oleh pedagang di Pasar Umum Muntilan.

Penelitian ini adalah penelitian eksplanatif yang dilaksanakan di Pasar Umum Muntilan pada bulan Februari sampai dengan Maret 2014. Populasi dari penelitian ini adalah pedagang di Pasar Umum Muntilan yang pernah meminjam uang pada lembaga kredit informal (rentenir) sebanyak 312 pedagang. Sampel diambil dengan teknik Simple Random Sampling sebanyak 76 pedagang. Data dikumpulkan menggunakan kuesioner. Uji instrumen berupa uji validitas dan reliabilitas digunakan pada variabel jumlah kebutuhan modal, intensitas informasi dari pedagang lain, jumlah pendapatan keluarga, pengajuan persyaratan kredit, dan keputusan peminjaman modal. Analisis data menggunakan analisis regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa: (1) tidak ada pengaruh positif jumlah kebutuhan modal terhadap keputusan pedagang dalam mengambil modal di lembaga kredit informal (nilai sig. 0,532 > = 0,05), (2) tidak ada pengaruh positif intensitas informasi dari pedagang lain terhadap keputusan pedagang dalam mengambil modal di lembaga kredit informal (nilai sig. 0,534 > = 0,05), (3) ada pengaruh positif jumlah pendapatan keluarga terhadap keputusan pedagang dalam mengambil modal di lembaga kredit informal (nilai sig. 0,049 > = 0,05), (4) tidak ada pengaruh signifikan pengajuan persyaratan kredit terhadap keputusan pedagang dalam mengambil modal di lembaga kredit informal (nilai sig. 0,183 > = 0,05), (5) jumlah kebutuhan modal, intensitas peminjaman modal, jumlah pendapatan keluarga, dan pengajuan persyaratan kredit dapat menjelaskan variabel keputusan pedagang dalam mengambil modal di lembaga kredit informal sebesar 8,3% (R Square = 0,083)

ix

THE AFFECTING FACTORS IN DECISION OF CAPITAL BORROWING ON INFORMAL CREDIT INSTITUTIONS BY TRADERS IN MUNTILAN PUBLIC

MARKET

Antonius Eko Wahyu Nugroho Sanata Dharma University

2014

The purpose of this study is to find out the influence of the amount of capital needed, intensity of information from the other traders, the amount of family income, and filing requirements of credit against decision of capital borrowing on informal credit institution by traders in Muntilan public market.

This study is an explanatory study conducted in Muntilan public market from February to March 2014. The population of this study were 312 Public Market traders in Muntilan who never borrowed money on informal credit institutions as 76 traders. Samples were taken by a simple random sampling technique. Data were collected by using a questionnaire. Test instruments such as validity and reliability were used on a variable, amount of capital needed, intensity of information from the other traders, the amount of family income, filing requirements of credit, and capital lending decisions. Data were analyzed by using multiple linear regression analysis.

The result of this study indicates that: (1) there isn't any positive effect to amount of capital needed against decision of capital borrowing on informal credit institution (sign.value 0,532 > = 0,05), (2) there isn't any positive effect intensity of information from the other traders against decision of capital borrowing on informal credit institution (sign. value 0,534 > = 0,05), (3) there is positive effect to amount of family income needed against decision of capital borrowing on informal credit institution (nilai sig. 0,049 > = 0,05), (4) there isn't any positive effect filing requirements of credit against decision of capital borrowing on informal credit institution (nilai sig. 0,183 > = 0,05), (5) the amount of capital needed, intensity of information from the other traders, the amount of family income, and filing requirements of credit can explain the variables decision of capital borrowing on informal credit institution as big as 8,3% (R Square = 0,083)

xiv

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTTO ... v

PERNYATAAN KEASLIAN KARYA ... vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vii

ABSTRAK ... viii

2. Intensitas Informasi dari Pedagang Lain ... 16

3. Jumlah Pendapatan Keluarga ... 22

4. Pengajuan Persyaratan Kredit ... 27

5. Lembaga Kredit Informal ... 31

B. Hasil Penelitian yang Relevan……….. 36 C. Hipotesis dan Kerangka Berpikir ... 38

1. Hipotesis ... 38

xv

a. Deskripsi Jumlah Kebutuhan Modal... 58

b. Deskripsi Intensitas Informasi dari Pedaganga Lain . 62 c. Deskripsi Jumlah Pendapatan Keluarga ... 66

d. Deskripsi Pengajuan Persyaratan Kredit ... 70

e. Deskripsi Keputusan Pedagang ... 75

2. Uji Hipotesis ... 79

A. Gambaran Umum Objek Penelitian... 91

B. Deskripsi Responden ... 94

1. Deskripsi Data tentang Jumlah Kebutuhan Modal ... 95

2. Deskripsi Data tentang Intensitas Informasi dari Pedagang Lain ... 97

3. Deskripsi Data tentang Jumlah Pendapatan Keluarga ... 99

4. Deskripsi Data tentang Pengajuan Persyaratan Kredit ... 101

5. Deskripsi Data tentang Keputusan Pedagang ... 103

xvi

1. Pengujian Prasyarat ... 106

a. Uji Normalitas ... 106

D. Pengujian Hipotesis ... 108

E. Pengujian Asumsi Klasik ... 115

a. Uji Multikolieritas ... 115

b. Uji Heteroskedastisitas ... 117

c. Uji Autokorelasi ... 118

F. Pembahasan ... 119

BAB V KESIMPULAN DAN SARAN... 136

A. Kesimpulan ... 136

B. Keterbatasan Penelitian... 139

C. Saran ... 140

DAFTAR PUSTAKA ... 142

xvii

DAFTAR TABEL

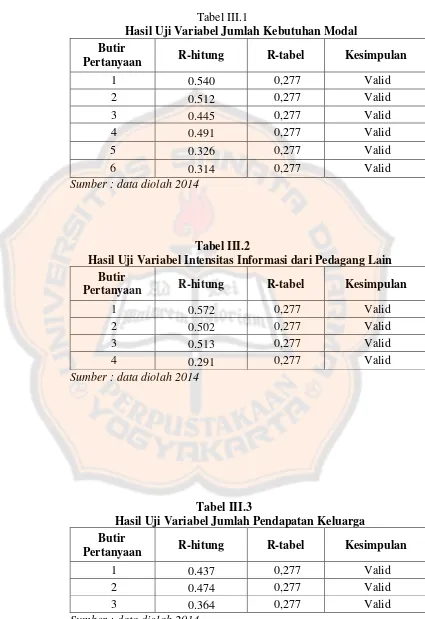

Tabel III.1 Hasil Uji Variabel Jumlah Kebutuhan Modal ... 49

Tabel III.2 Hasil Uji Variabel Intensitas Informasi dari Pedagang Lain ... 49

Tabel III.3 Hasil Uji Variabel Jumlah Pendapatan Keluarga ... 49

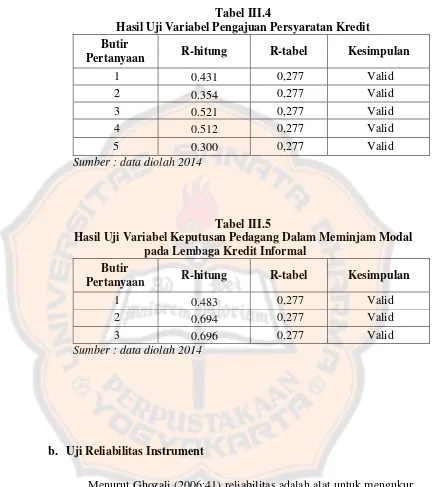

Tabel III.4 Hasil Uji Variabel Persyaratan Kredit ... 50

Tabel III.5 Hasil Uji Variabel Pengajuan Keputusan Pedagang... 50

Tabel III.6 Hasil Uji Reliabilitas... 52

Tabel III.7 Mean dan Standar Deviasi Variabel Jumlah Kebutuhan Modal ... 58

Tabel III.8 Interval Rata-Rata Penilaian Responden Jumlah Kebutuhan Modal……… 58

Tabel III.9 Kriteria Penilaian Responden Terhadap Jumlah Kebutuhan Modal ... 58

Tabel III.10 Mean dan Standar Deviasi Variabel Intensitas Informasi dari Pedagang Lain ... 62

Tabel III.11 Interval Rata-Rata Penilaian Responden Intensitas Informasi dari Pedagang Lain ... 62

Tabel III.12 Kriteria Penilaian Responden Terhadap Intensitas Informasi dari Pedagang Lain ... 62

Tabel III.13 Mean dan Standar Deviasi Kepemimpinan Jumlah Pendapatan Keluarga ... 66

Tabel III.14 Interval Rata-Rata Penilaian RespondenVariabel Jumlah Pendapatan Keluarga ... 67

Tabel III.15 Kriteria Penilaian Responden Terhadap Jumlah Pendapatan Keluarga ... 67

Tabel III.16 Mean dan Standar Deviasi Pengajuan Persyaratan Kredit ... 70

Tabel III.17 Interval Rata-Rata Penilaian Responden Variabel Pengajuan Persyaratan Kredit ... 71

Tabel III.18 Kriteria Penilaian Responden Terhadap Pengajuan Persyaratan Kredit ... 71

Tabel III.19 Mean dan Standar Deviasi Variabel Keputusan Pedagang ... 75

Tabel III.20 Interval Rata-Rata Penilaian Responden Keputusan Pedagang 75 Tabel III.21 Kriteria Penilaian Responden Terhadap Keputusan Pedagang 75 Tabel III.22 Uji Statistik Durbin-Watson ... 90

Tabel IV.1 Struktur Organisasi Pasar Umum Muntilan ... 93

Tabel IV.2 Distribusi Frekuensi mengenai Jumlah Kebutuhan Modal ... 95

xviii

Tabel IV.4 Distribusi Frekuensi Jumlah Pendapatan Keluarga ... 100

Tabel IV.5 Distribusi Frekuensi Pengajuan Persyaratan Kredit ... 102

Tabel IV.6 Distribusi Frekuensi Keputusan Pedagang ... 104

Tabel IV.7 Hasil Uji Normalitas ... 107

Tabel IV.8 Hasil Pengujian Hipotesis ... 108

Tabel IV.9 Model Summary ... 113

Tabel IV.10 Anova ... 114

Tabel IV.11 Hasil Uji Multikolinieritas ... 116

Tabel IV.12 Hasil Uji Heteroskedastis ... 117

xix

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner dan Data Mentah ... 144

Lampiran 2 Uji Validitas dan Reliabilitas ... 158

Lampiran 3 Uji Prasyarat (Normalitas) ... 164

Lampiran 4 Uji Asumsi Klasik... 166

Lampiran 4 Uji Hipotesis ... 172

1

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam rangka mewujudkan masyarakat Indonesia yang adil, makmur, dan

sejahtera. Pemerintah dalam hal ini telah berupaya melakukan berbagai

pembangunan di banyak bidang. Dan pembangunan yang dilakukan

pemerintah seiring berjalannya waktu mulai membuahkan hasil yang ditandai

dengan kesejahteraan yang meningkat. Bahkan jumlah penduduk miskin pada

Maret 2013, berkurang menjadi 28,07 juta orang atau 11,37 persen jika

dibandingkan dengan penduduk miskin pada September 2012 sebesar 28,59

juta orang atau 11,66 persen (Badan Pusat Statistik : Maret 2013). Namun hal

tersebut masih diikuti oleh jumlah pengangguran yang masih mencapai angka

7,17juta orang dari total jumlah angkatan kerja Indonesia sebanyak 121,2 juta

orang (Badan Pusat Statistik: Februari 2013).

Pengangguran yang masih tinggi tersebut dapat berpotensi menghambat

pembangunan nasional dan justru akan mendorong meningkatnya angka

kemiskinan. Penganguran pada umumnya terjadi di perkotaan atau bahkan di

pedasaan seluruh Indonesia. Pengangguran ini terjadi karena terbatasnya

ketrampilan dan kesempatan seseorang untuk terjun di dunia kerja. Hal ini

dapat disebabkan oleh rendahnya tingkat pendidikan atau kurangnya informasi

pihak swasta telah berupaya untuk ikut mengurangi jumlah pengangguran

dengan ikut membuka banyak lapangan pekerjaan, tetapi jumlah lapangan kerja

tidak mencukupi untuk menyerap jumlah penganggur yang ada.

Oleh karena itu berwirausaha menjadi salah satu cara dalam upaya

mengatasi pengangguran. Wirausaha tidak hanya berskala besar, yang berskala

kecil pun sangat diperlukan kehadirannya. Mereka dapat saling menunjang

dengan wirausaha yang berskala menengah maupun yang berskala besar.

Menjadi pedagang di pasar tradisional juga merupakan salah satu bentuk

wirausaha yang dapat dijadikan sumber pendapatan. Apalagi dengan menjadi

pedagang di pasar yang notabenya adalah tempat jual beli berlangsung,

peluang untuk berwirausaha sangat terbuka.

Dalam berwirausaha terdapat dua modal yang harus dipenuhi yaitu Modal

Non Fisik yang berupa kemauan, semangat, mau mencoba, dan berani untuk

gagal. Dan modal yang kedua adalah Modal Fisik yakni modal yang berupa

uang. Kedua modal ini saling melengkapi (Royan, 2004: 24). Yang sering

menjadi masalah bagi pedagang pada umumnya adalah kurangnya modal

dalam bentuk modal fisik (uang), hal ini sangat dibutuhkan terutama untuk

mengembangkan usaha. Sedangkan, secara umum modal fisik bisa diambil dari

lembaga keuangan baik Lembaga Keuangan Bank ataupun Lembaga Keuangan

Bukan Bank. Tetapi ada juga modal yang bisa diambil dari Lembaga Kredit

Formal seperti BRI, Bukopin, Danamon, dan Koperasi Kredit. Ataupun

Lembaga Kredit Informal seperti tukang kredit keliling, jasa pelepas uang

Bagi pedagang kecil yang ada di pasar tradisional meminjam uang tentu

juga sangat dibutuhkan walaupun kadang pinjaman uang tersebut bukan

sebagai modal melainkan untuk memenuhi kebutuhan sehari-hari. Namun yang

menjadi perbedaan dengan jenis usaha lain yang lebih besar adalah para

pedagang ini melakukan pinjaman uang dalam jumlah yang kecil. Dan

pinjaman tersebut sering dilakukan kepada jasa lembaga kredit informal.

Banyak faktor yang mempengaruhi pedagang tersebut untuk meminjam uang

di jasa lembaga kredit informal, seperti faktor lingkungan, faktor psikologi

individu, atau faktor dari jasa kredit informal tersebut.

Dalam penelitian ini penulis mengambil beberapa faktor yang berpengaruh

terhadap keputusan pedagang dalam mengambil modal di lembaga kredit

informal. Faktor- faktor yang dimaksud meliputi jumlah kebutuhan modal,

intensitas informasi dari pedagang lain, jumlah pendapatan keluarga, dan

persyaratan pengajuan kredit. . Faktor-faktor tersebut merupakan faktor yang

sangat mendasar dalam pengambilan keputusan dan selalu dipertimbangkan

oleh pedagang. Selain itu, faktor tersebut juga merupakan faktor pembentuk

dan penghambat dalam pengambilan keputusan .

Kebutuhan akan modal usaha guna menjalankan ataupun mengembangkan

usaha adalah salah satu faktor utama dalam suatu usaha. Begitu pula menjadi

seorang pedagang, persaingan di pasar membuat para pedagang lebih giat

untuk mencari tambahan modal untuk memperbaiki usahanya. Banyaknya

pemodal formal yang memberikan modal dengan bunga yang cukup ringan,

tertarik pada pemodal informal seperti pelepas uang (rentenir). Hal ini

dikarenakan pemodal informal tampak mempermudah dengan cara cepat dan

mudah meskipun dalam prosesnya justru nantinya akan merugikan diri sendiri.

Pengambilan modal di lembaga kredit informal (terutama jasa pelepas

uang) bagi pedagang di pasar tradisional saat ini sudah menjadi semacam

kebiasaan tersendiri. Hal ini karena kebutuhan akan dana yang mudah dan

cepat menjadi alasan bagi pedagang selain karena keinginan untuk

mengembangkan usahanya. Karena adanya kemudahan tersebut maka

selanjutnya pedagang kembali lagi memilih pinjaman modal di lembaga kredit

formal secara terus menerus. Di sisi lain adanya jasa lembaga kredit informal

tersebut tidak diatur dan diawasi dalam undang-undang niaga sehingga

keberadaannya justru semakin meningkat. Pemahaman akan agama dari para

pedagang sendiri juga masih lemah, sehingga tidak memikirkan bagaimana

baik/ buruknya terlibat dalam usaha pinjam meminjam di lembaga kredit

informal.

Pada penelitian ini penulis mengambil lokasi Pasar Umum Muntilan

sebagai tempat penelitian. Pasar Umum Muntilan adalah pasar yang terletak di

kecamatan Muntilan, Kabupaten Magelang yang sudah puluhan tahun berdiri

dan dijadikan pusat kegiatan ekonomi warga muntilan . Yang menarik dari

pasar ini adalah pedagang yang berjualan tidak hanya dari wilayah Muntilan

saja melainkan juga dari daerah atau kecamatan lain seperti Kecamatan Dukun,

Salam, Srumbung, Mungkid, bahkan dari daerah kabupaten Kulon Progo dan

ini adalah pasar terbesar se-Kabupaten Magelang yang hampir berfungsi

sebagai penyangga kegiatan perekonomian Kabupaten Magelang. Lokasi dan

akses menuju pasar yang mudah juga ikut membantu berkekmbangnya pasar

ini, karena pasar ini berada dipinggir jalan yang menghubungkan Yogyakarta

dan Semarang serta behadap- hadapan dengan terminal bus Drs. Prayitno

Muntilan.

Keputusan pengambilan modal oleh pedagang di pasar Umun Muntilan

pada lebaga kredit informal tidak terlepas oleh pengaruh dari adanya informasi

dari pedagang lain dan jumlah pendapatan keluarga. Pedagang lain yang ada di

pasar berfungsi sebagai pemberi informasi akan pinjaman modal kepada rekan

sesama pedagang, sehingga kebutuhan akan modal rekan pedagang tersebut

dapat segera diatasi. Tingginya tingkat kebutuhan hidup baik secara pribadi

ataupun keluarga menimbulkan dampak yang positif dalam membangun etos

kerja. Apalagi dengan jumlah penghasilan keluarga yang tetap tetapi

kebutuhan keluarga justru semakin banyak, maka pedagang perlu mencari

alternatif pinjaman untuk menutupi kebutuhan keluarga tersebut. Pengambilan

modal untuk mengembangkan usaha adalah salah satu cara agar pendapatan

semakin meningkat. Tetapi tanpa didasari dengan pengetahuan dan perhitungan

akan sumber modal yang kurang baik, maka pedagang akan semakin terlibat

dalam hutang yang dalam perputarannya justru tidak dipergunakan untuk

kepentingan usaha. Hal ini pasti akan menyebabkan kesulitan di kemudian hari.

Sehingga dalam hal ini pedagang juga harus melihat bagaimana persyaratan

mementingkan tersedianya dana secara cepat daripada mempertimbangkan

baik buruknya persyaratan kredit yang diberikan.

Dengan adanya faktor-faktor tersebut yang mempengaruhi sebuah

keputusan pembelian dalam hal ini keputusan pengambilan modal, maka

konsumen akan memiliki persepsi sendiri dalam menentukan keputusan

pengambilan modal di lembaga kredit informal (pelepas uang). Dengan

melihat faktor-faktor tersebut maka menarik bagi penulis untuk mengambil

judul penelitian: “Faktor-Faktor Yang Mempengaruhi Keputusan Peminjaman

Modal Pada Lembaga Kredit Informal Oleh Pedagang di Pasar Umum

Muntilan”

B. Identifikasi Masalah

Masyarakat lebih tertarik mengambil modal dilembaga kredit informal dari

pada dilembaga kredit formal. Hal ini disebabkan oleh berbagai faktor,

diantaranya sebagai berikut : jumlah kebutuhan modal, intensitas informasi dari

pedagang lain, jumlah pendapatan keluarga, dan pengajuan persyaratan kredit.

C. Rumusan Masalah

Dari uraian diatas, maka penulis dapat merumuskan beberapa

permasalahan sebagai berikut:

1. Apakah ada pengaruh signifikan jumlah kebutuhan modal terhadap

2. Apakah ada pengaruh signifikan intensitas informasi dari pedagang lain

terhadap keputusan pedagang dalam meminjam modal di lembaga kredit

informal ?

3. Apakah ada pengaruh signifikan jumlah pendapatan keluarga terhadap

keputusan pedagang dalam meminjam modal di lembaga kredit informal ?

4. Apakah ada pengaruh signifikan pengajuan persyaratan kredit terhadap

keputusan pedagang dalam meminjam modal di lembaga kredit informal ?

5. Apakah ada pengaruh signifikan jumlah kebutuhan modal, intensitas

informasi dari pedagang lain, jumlah penghasilan keluarga, dan pengajuan

persyaratan kredit terhadap keputusan pedagang dalam mengambil modal

di lembaga kredit informal ?

D. Definisi Operasional

1. Jumlah Kebutuhan Modal

Definisi operasional jumlah kebutuhan modal usaha adalah besarnya dana

yang dibutuhkan setiap bulan baik untuk memenuhi kebutuhan modal

usaha dan kebutuhan rumah tangga pedagang.

Indikator:

a. Besarnya modal usaha yang dibutuhkan pedagang setiap bulan.

2. Intensitas Informasi dari Pedagang Lain

Definisi operasional intensitas informasi dari pedagang lain adalah sesama

pedagang yang dapat dipercaya dan memberi informasi mengenai

pinjaman modal dari lembaga kredit informal.

Indikator:

a. Rekomendasi pedagang lain dalam pengambilan modal.

b. Pengaruh kelompok (paguyuban pedagang) dalam pengambilan

keputusan.

3. Jumlah Pendapatan Keluarga

Definisi operasional jumlah penghasilan keluarga adalah jumlah total

penghasilan keluarga dalam satu bulan.

Indikator:

a. Banyaknya penghasilan keluarga pedagang dalam satu bulan.

4. Pengajuan Persyaratan Kredit

Definisi operasional pengajuan persyaratan keredit adalah peryaratan yang

harus dipenuhi pedagang untuk meminjam modal di lembaga kredit

informal.

Indikator:

a. Besarnya bunga pinjaman.

b. Adanya jaminan/ agunan saat mengajukan kredit.

5. Keputusan pedagang dalam meminjam modal pada lembaga kredit

informal

Definisi operasional keputusan pedagang dalam mengambil modal pada

lembaga kredit informal adalah tindakan pedagang yang akan mengambil

modal di lembaga kredit informal setelah melalui berbagai pertimbangan.

Indikator:

a. Banyaknya jumlah pinjaman modal.

b. Frekuensi pedagang dalam meminjam modal.

E. Tujuan Penelitian

Dari rumusan masalah di atas maka tujuan penelitian ini untuk:

1. Mengetahui ada tidaknya pengaruh signifikan jumlah kebutuhan modal

terhadap keputusan pedagang dalam meminjam modal di lembaga kredit

Informal.

2. Mengetahui ada tidaknya pengaruh signifikan intensitas informasi dari

pedagang lain terhadap keputusan pedagang dalam meminjam modal di

lembaga kredit informal.

3. Mengetahui ada tidaknya pengaruh signifikan jumlah pendapatan keluarga

terhadap keputusan pedagang dalam meminjam modal di lembaga kredit

informal.

4. Mengetahui ada tidaknya pengaruh signifikan pengajuan persyaratan kredit

terhadap keputusan pedagang dalam meminjam modal di lembaga kredit

5. Mengetahui ada tidaknya pengaruh signifikan jumlah kebutuhan modal,

intensitas informasi dari pedagang lain, jumlah penghasilan keluarga, dan

pengajuan persyaratan kredit terhadap keputusan pedagang dalam

meminjam modal di lembaga kredit informal ?

F. Manfaat Penelitian

Berdasarkan tujuan di atas maka harapan penulis dalam penelitian ini

dapat digunakan secara teoritis dan praktis untuk:

1. Bagi Pedagang

Hasil penelitian ini diharapkan mampu memberikan masukan bagi pedagang

dalam memilih pemodal yang lebih baik, sehingga dalam mengambil

keputusan meminjam modal bisa lebih diperhitungkan lagi.

2. Bagi Pihak Lain

Diharapkan penelitian ini dapat dijadikan sebagai tolak ukur dalam merintis

11

BAB II

KAJIAN PUSTAKA

A. Tinjauan Teoritis

1. Jumlah Kebutuhan Modal

a. Pengertian Modal

Pengertian modal usaha menurut Kamus Besar Bahasa

Indonesia dalam Listyawan Ardi Nugraha (2011:9) “modal usaha

adalah uang yang dipakai sebagai pokok (induk) untuk berdagang,

melepas uang, dan sebagainya; harta benda (uang, barang, dan

sebagainya) yang dapat dipergunakan untuk menghasilkan sesuatu

yang menambah kekayaan”. Modal dalam pengertian ini dapat

diinterpretasikan sebagai sejumlah uang yang digunakan dalam

menjalankan kegiatan-kegiatan bisnis. Banyak kalangan yang

memandang bahwa modal uang bukanlah segala-galanya dalam

sebuah bisnis. Namun perlu dipahami bahwa uang dalam sebuah

usaha sangat diperlukan. Yang menjadi persoalan di sini bukanlah

penting tidaknya modal, karena keberadaannya memang sangat

diperlukan, akan tetapi bagaimana mengelola modal secara optimal

sehingga bisnis yang dijalankan dapat berjalan lancar (Amirullah,

Menurut Bambang Riyanto (1997:19) pengertian modal usaha

sebagai ikhtisar neraca suatu perusahaan yang menggunakan modal

konkrit dan modal abstrak. Modal konkrit dimaksudkan sebagai

modal aktif sedangkan modal abstrak dimaksudkan sebagai modal

pasif.

b. Jenis-jenis Modal

1) Modal Sendiri

Menurut Mardiyatmo (2008) mengatakan bahwa modal sendiri

adalah modal yang diperleh dari pemilik usaha itu sendiri. Modal

sendiri terdiri dari tabungan, sumbangan, hibah, saudara, dan lain

sebagainya. Kelebihan modal sendiri adalah:

a) Tidak ada biaya seperti biaya bunga atau biaya administrasi

sehingga tidak menjadi beban perusahaan.

b) Tidak tergantung pada pihak lain, artinya perolehan dana

diperoleh dari setoran pemilik modal.

c) Tidak memerlukan persyaratan yang rumit dan memakan

waktu yang relatif lama.

d) Tidak ada keharusan pengembalian modal, artinya modal

yang ditanamkan pemilik akan tertanam lama dan tidak ada

masalah seandainya pemilik modal mau mengalihkan ke

Sedangkan kekurangan modal sendiri adalah:

a) Jumlahnya terbatas, artinya untuk memperoleh dalam

jumlah tertentu sangat tergantung dari pemilik dan

jumlahnya relatif terbatas.

b) Perolehan modal sendiri dalam jumlah tertentu dari calon

pemilik baru (calon pemegang saham baru) sulit karena

mereka akan mempertimbangkan kinerja dan prospek

usahanya.

c) Kurang motivasi pemilik, artinya pemilik usaha yang

menggunakan modal sendiri motivasi usahanya lebih

rendah dibandingkan dengan menggunakan modal asing.

2) Modal Asing (Pinjaman)

Modal asing atau modal pinjaman adalah modal yang

biasanya diperoleh dari pihak luar perusahaan dan biasanya

diperoleh dari pinjaman. Keuntungan modal pinjaman adalah

jumlahnya yang tidak terbatas, artinya tersedia dalam jumlah

banyak. Di samping itu, dengan menggunakan modal pinjaman

biasanya timbul motivasi dari pihak manajemen untuk

mengerjakan usaha dengan sungguh-sungguh. Sumber dana dari

modal asing dapat diperoleh dari:

a) Pinjaman dari dunia perbankan, baik dari perbankan swasta

b) Pinjaman dari lembaga keuangan seperti perusahaan

pegadaian, modal ventura, asuransi leasing, dana pensiun,

koperasi atau lembaga pembiayaan lainnnya.

c) Pinjaman dari perusahaan non keuangan.

Kelebihan modal pinjaman adalah:

a) Jumlahnya tidak terbatas, artinya perusahaan dapat

mengajukan modal pinjaman ke berbagai sumber. Selama

dana yang diajukan perusahaan layak, perolehan dana tidak

terlalu sulit. Banyak pihak berusaha menawarkan dananya

ke perusahaan yang dinilai memiliki prospek cerah.

b) Motivasi usaha tinggi. Hal ini merupakan kebalikan dari

menggunakan modal sendiri. Jika menggunakan modal

asing, motivasi pemilik untuk memajukan usaha tinggi, ini

disebabkan adanya beban bagi perusahaan untuk

mengembalikan pinjaman. Selain itu, perusahaan juga

berusaha menjaga image dan kepercayaan perusahaan yang

memberi pinjaman agar tidak tercemar.

Kekurangan modal pinjaman adalah:

a) Dikenakan berbagai biaya seperti bunga dan biaya

administrasi. Pinjaman yang diperoleh dari lembaga lain

sudah pasti disertai berbagai kewajiban untuk membayar

jasa seperti: bunga, biaya administrasi, biaya provisi dan

b) Harus dikembalikan. Modal asing wajib dikembalikan

dalam jangka waktu yang telah disepakati. Hal ini bagi

perusahaan yang sedang mengalami likuiditas merupakan

beban yang harus ditanggung.

c) Beban moral. Perusahaan yang mengalami kegagalan atau

masalah yang mengakibatkan kerugian akan berdampak

terhadap pinjaman sehingga akan menjadi beban moral atas

utang yang belum atau akan dibayar (Kasmir, 2007:91).

3) Modal Patungan

Selain modal sendiri atau pinjaman, juga bisa menggunakan

modal usaha dengan cara berbagai kepemilikan usaha dengan

orang lain. Caranya dengan menggabungkan antara modal sendiri

dengan modal satu orang teman atau beberapa orang (yang

berperan sebagai mitra usaha) (Jackie Ambadar, 2010:15). Dari

pendapat di atas dapat disimpulkan bahwa modal usaha adalah

harta yang dimiliki untuk digunakan dalam menjalankan kegiata

usaha dengan tujuan memperoleh laba yang optimal sehingga

diharapkan bisa meningkatkan pendapatan pedagang kecil di

2. Intensitas Informasi Pedagang Lain

a. Pengertian Intensitas

Kata intensitas berasal dari Bahasa Inggris yaitu intense yang

berarti semangat, giat (John M. Echols, 1993: 326). Sedangkan

menutrut Nurkholif Hazim (2005: 191), bahwa: Intensitas adalah

kebulatan tenaga yang dikerahkan untuk suatu usaha. Jadi intensitas

secara sederhana dapat dirumuskan sebagai usaha yang dilakukan oleh

seseorang dengan penuh semangat untuk mencapai tujuan. Perkataan

intensitas sangat erat kaitannya dengan motivasi, antara keduanya tidak

dapat dipisahkan. Intensitas merupakan realitas dari motivasi dalam

rangka mencapai tujuan yang diharapkan yaitu peningkatan prestasi,

sebab seseorang melakukan usaha dengan penuh semangat karena

adanya motivasi

Nuraini (2011: 12) menyatakan intensitas memiliki beberapa

indikator

yaitu sebagai berikut:

1) Motivasi

Pengertian dasar motivasi adalah keadaan internal

organisme (baik manusia maupun hewan) yang mendorongnya

untiuk melakukan sesuatu. Disini motivasi berarti pemasok daya

untuk berbuat atau bertingkah laku secara terarah. Motivasi

dapat dibedakan menjadi dua macam yaitu motivasi intrinsik

berasal dari dalam diri individu yang dapat melakukan tindakan,

termasuk didalamnyan adalah perasaan menyukai materi dan

kebutuhannya terhadap materi tersebut. Sedangkan motivasi

ekstrinsik adalah hal atau keadaan yang mendorong untuk

melakukan tindakan karena adanya rangsangan dari luar

individu.

2) Durasi kegiatan

Durasi kegiatan yaitu berapa lamanya kemampuan

penggunaan untuk melakukan kegiatan. Dari indikator ini dapat

dipahami bahwa motivasi akan terlihat dari kemampuan

seseorang menggunakan waktunya untuk melakukan kegiatan.

3) Frekuensi kegiatan

Frekuensi dapat diartikan dengan kekerapan atau

kejarangan kerapnya, frekuensi yang dimaksud adalah seringnya

kegiatan itu dilaksanakan dalam periode waktu tertentu.

Misalnya dengan seringnya siswa melakukan belajar baik

disekolah maupun diluar sekolah.

4) Presentasi

Presentasi yang dimaksud adalah gairah, keinginan atau

harapan yang keras yaitu maksud, rencana, cita-cita atau

sasaran, target dan idolanya yang hendak dicapai dengan

kegiatan yang dilakukan. Ini bisa dilihat dari keinginan yang

5) Arah sikap

Sikap sebagai suatu kesiapan pada diri seseorang untuk

bertindak secara tertentu terhadap hal-hal yang bersifat positif

ataupun negatif. Dalam bentuknya yang negatif akan terdapat

kecendrungan untuk menjauhi, menghindari, membenci, bahkan

tidak menyukai objek tertentu. Sedangkan dalam bentuknya

yang positif kecendrungan tindakan adalah mendekati,

menyenangi, dan mengharapkan objek tertentu.

6) Minat

Minat timbul apabila individu tertarik pada sesuatu karena

sesuai dengan kebutuhannya atau merasakan bahwa sesuatu

yang akan digeluti memiliki makna bagi dirinya.Minat ini erat

kaitannya dengan kepribadian dan selalu mengandung unsur

afektif, kognitif, dan kemauan. Ini memberikan pengertian

bahwa individu tertarik dan kecendrungan pada suatu objek

secara terus menerus, hingga pengalaman psikisnya lainnya

terabaikan.

b. Pengertian Informasi

Tidak mudah untuk mendefinisikan konsep informasi karena istilah

yang satu ini mempunyai bermacam aspek, ciri, dan manfaat yang satu

dengan yang lainnya terkadang sangat berbeda. Informasi merupakan

pengolahan (proses) menjadi bentuk yang berguna atau bermanfaat bagi

pemakainya. Informasi adalah hasil dari kegiatan pengolahan data yang

memberikan bentuk yang lebih berarti dari suatu kejadian. Kemudian

pengertian lain dari informasi adalah data berupa catatan historis yang

dicatat dan diarsipkan tanpa maksud dan segera diambil kembaliuntuk

pengambilan keputusan. Data yang telah diletakkan dalam konteks yang

lebih berarti dan berguna yang dikomunikasikan kepada penerima untuk

digunakan di dalam pembuatan keputusan.

Menurut Davis yang dikutip oleh Abdul Kadir (2003: 28)

Informasi adalah data yang telah diolah menjadi sebuah bentuk yang

berarti bagi penerimanya dan bermanfaat bagi pengambilan keputusan

saat ini atau saat mendatang. Informasi merupakan kumpulan data yang

diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang

menerima (Andri Kristanto, 2003: 6). Informasi adalah data yang diolah

menjadi bentuk yang lebih berguna dan lebih berarti bagi yang

menerimanya (Jogiyanto, 1990: 8).

Menurut Yusup (2009: 11) Ditinjau dari sudut pandang dunia

kepustakawan dan perpustakaan, informasi adalah suatu rekaman

fenomena yang diamati,atau bisa juga berupa putusan-putusan yang

dibuat seseorang. Sebuah fenomena akan menjadi informasi jika ada

yang melihatnya atau menyaksikannya atau bahkan mungkin

merekamnya.Hasil kesaksian atau rekaman dari orang yang melihat

informasi.jadi dalam hal ini informasi lebih bermakna berita.

Dari berbagai pendapat di atas dapat disimpulkan bahwa informasi

merupakan hasil kesaksian atau rekaman peristiwa atau data yang

berasal dari fakta yang tercatat dan selanjutnya dilakukan pengolahan

(proses) menjadi bentuk yang berguna dan berarti bagi pemakainya

yang pada akhirnya akan mempengaruhi kehidupan pemakai informasi

c. Pengertian Pedagang dan Jenis-Jenisnya

Apabila kita berbicara tentang masalah pedagang, kita akan ingat

kepada jual beli khususnya, dan pada ekonomi umumnya, karena setiap

kali kita pergi berbelanja ke pasar kita berjumpa dengan pedagang,

sebab pedagang ini adalah orang yang berjualan. Bagi kita pengertian

pedagang ini bukanlah suatu hal yang baru karena dalam perkataan

sehari-hari ataupun secara umum selalu kita artikan orang yang

berjualan. WAS. Poerwadarminta di dalam bukunya Kamus Urnurn

Bahasa Indonesia memberikan pengertian tentang pedagang yaitu orang

yang berjualan". Dan pengertian yang diberikan WJ.S. Poerwadarminta

ini maka dapat dilihat bahwa setiap orang yang pekerjaannya berjualan,

baik ia berjualan bahan-bahan pokok kebutuhan sehari-hari (primer)

maupun bahan-bahan kebutuhan tambahan (sekunder) adalah disebut

pedagang.

Jenis-jenis pedagang ini lazim dibedakan berdasarkan pada cara

menawarkan barang dagangannya masing-masing.

1) Pedagang keliling

Pedagang keliling adalah pedagang yang menawarkan

barang dagangannya dengan cara berkeliling. Berkeliling di sini

biasanya dilakukan dari RT ke RT, dari RW ke RW, dari

kampung ke kampung, atau dari desa ke desa. Barang yang

mereka tawarkan biasanya digendong, dipikul. Didorong dengan

gerobak, atau diangkut dengan sepeda atau kendaraan bermotor

yang termasuk pedagang jenis ini adalah pedagang jamu gendong,

pedagang bakso, pedagang es krim dan lain-lain.

2) Pedagang Asongan

Pedagang asongan adalah pedagang yang menawarkan

barang dagangannya dengan cara menempatkannya di kotak kecil

yang mudah dibawa dan dipindah-pindahkan. Kotak tersebut

biasanya mereka kalungkan di leher seperti tas, dan

barang-barang yang mereka tawarkan biasanya berupa rokok, korek api,

kembang gula, kertas tisu, kacang, kuaci, buah, dan

barang-barang ringan lainnya.

3) Pedagang Kaki Lima

Pedagang kaki lima adalah pedagang yang menawarkan

barang dagangannya dengan cara menggelarnya di trotoar atau di

menggunakan tikar, terpal atau semacam balai-balai.

Barang-barang yang mereka tawarkan umumnya berupa sepatu, pakaian,

makanan, buah-buahan dan lain – lain.

4) Pedagang Grosir

Grosir adalah pedagang yang dalam menawarkan barang

tidak langsung berhadapan dengan calon pembeli. Pedagang

grosir tidak langsung menawarkan barang kepada calon pembeli

sebagaimana pedagang eceran, melainkan calon pembelilah yang

mendatangi pedagang grosir.

3. Jumlah Pendapatan Keluarga

a. Pengertian Pendapatan

Meskipun tujuan pedagang yang satu dengan yang lainnya

berbeda, akan tetapi ada satu tujuan yang mungkin dimiliki oleh setiap

pedagang yaitu mencapai keuntungan maksimal sehingga pendapata

meningkat, kesejahteraanpun akan ikut meningkat juga. Dari uraian di

atas pendapatan yang diperlukan agar kegiatan usaha tetap

berlangsung merupakan tanda usahanya mengalami perkembangan.

Pengertian pendapatan usaha (operating income) menurut

Kamus Ekonomi Bisnis Perbankan (1999:310) dalam Listyawan Ardi

Nugraha (2011: 16) disamakan dengan laba usaha (operating income)

yaitu pendapatan usaha dari hasil operasi/kegiatan usaha.

yang yang diterima oleh anggota masyarakat untuk jangka waktu

tertentu sebagai balas jasa atas faktor-faktor yang mereka sumbangkan

dalam turut serta membentuk produksi nasional.

Menurut Iskandar Putong (2002: 165) Pendapatan adalah

semua jenis pendapatan, termasuk pendapatan yang diperoleh tanpa

memberikan sesuatu kegiatan apa pun yang diterima oleh penduduk

suatu negara.

Sedangkan dalam pengertian makro Pendapatan diartikan

sebagai keseluruhan pengahasilan atau penerimaan yang diperoleh

para pemilik faktor produksi dalam suatu masyarakat selama kurun

waktu tertentu (Djamil Suyuti, 1989:24). Pendapatan adalah

pengahasilan yang diterima oleh seseorang dari usaha atau kegiatan

yang dilakukan dalam jangka waktu tertentu yang dapat berupa barang

dan jasa.

Dari uraian di atas dapat disimpulkan bahwa pedagang kecil

adalah hasil atau nilai yang diperoleh pedagang kecil di Pasar Umum

Muntilan berdasarkan jumlah penjualan dikurangi dengan jumlah

pengeluaran yang digunakan dalam kegiatan berdagang tersebut dalam

satu bulan.

b. Cara Menghitung Pendapatan

Untuk mengetahui besarnya pendapatan ada 3 pendekatan

perhitungan yaitu:

Dengan pendekatan hasil produksi, besarnya pendapatan

dapat diketahui dengan mengumpulkan data tentang hasil akhir

barang atau jasa untuk suatu periode tertentu dari suatu unit

produksi yang menghasilkan barang atau jasa.

2) Pendekatan pendapatan

Menghitung pendapatan dengan mengumpulkan data

tentang pendapatan yang diperoleh seseorang.

3) Pendekatan pengeluaran

Menghitung besarnya pendapatan dengan menjumlahkan

seluruh pengeluaran yang dilakukan oleh suatu unit ekonomi

(Soediyono, 1992: 21-22).

Untuk menghitung besarnya pendapatan yang diperoleh para

pedagang, ketiga pendekatan tersebut dapat digunakan salah satu atau

juga ketiga-tiganya. Dalam penelitian ini pendekatan yang digunakan

adalah pendekatan pendapatan, yaitu untuk menghitung pendapatan

para pedagang dengan cara mengumpulkan data tentang pendapatan

yang diperoleh para pedagang.

c. Pengertian Keluarga

Keluarga menurut Undang-Undang Nomor 52 Tahun 2009 Pasal

1 Ayat 6 adalah "unit terkecil dalam masyarakat yang terdiri dari suami,

istri atau suami istri dan anaknya atau ayah dan anaknya atau ibu dan

anaknya". Keluarga merupakan institusi terkecil dalam masyarakat juga

mengembangkan potensi dan aspek sosial dan ekonomi. Keluarga

adalah suatu kelompok dari orang-orang yang disatukan oleh ikatan

perkawinan, darah dan adopsi, dan berkomunikasi satu sama lain yang

menimbulkan peranan-peranan sosial bagi suami dan istri, ayah dan ibu,

anak laki-laki dan perempuan, saudara laki-laki dan perempuan serta

merupakan pemeliharaan kebudayaan bersama. Setiap keluarga pasti

memiliki tujuan yang ingin dicapai dalam setiap tahapan hidupnya.

Adapun tujuan dari membentuk keluarga yaitu untuk mewujudkan

kesejahteraan bagi setiap anggotanya. Terdapat delapan fungsi utama

untuk mencapai tujuan keluarga menurut Peraturan Pemerintah (PP)

Nomor 21 Tahun 1994 yang terdiri dari fungsi keagamaan, sosial, cinta

kasih, melindungi, reproduksi, sosialisasi dan pendidikan, ekonomi dan

pembinaan lingkungan (BKKBN 1996). Selanjutnya peran keluarga

terbagi menjadi dua, peran utama yaitu peran ekpresif dan peran

instrumental. Peran ekspresif adalah untuk memenuhi keutuhan emosi

(cinta kasih, ikatan suami-istri, dan ikatan orangtua-anak) dan

perkembangan anak yang di dalamnya meliputi moral, loyalitas, dan

sosialisasi anak. Sedangkan peran instrumental adalah peran

manajemen sumberdaya keluarga yang dimiliki (fungsi ekonomi) untuk

mencapai berbagai tujuan keluarga melalui prokreasi dan sosialisasi

anak, serta dukungan dan pengembangan anggota keluarga.

d. Fungsi Ekonomi Keluarga

21 Tahun 1994 yang terdapat dalam BKKBN (1996) adalah fungsi

ekonomi. Sebagai suatu unit ekonomi keluarga merupakan alat untuk

melakukan aktivitas agar memperoleh hasil yang diinginkan, seperti

kepuasan, tujuan, gaya hidup, standar hidup, kesejahteraan, keamanan,

kemampuan dan keterampilan untuk proses produksi dan konsumsi.

Beberapa fungsi ekonomi keluarga yaitu pengalokasian sumberdaya

untuk pelayanan kesejahteraan dengan memproduksi, mendistribusikan

dan mengonsumsi produk diantara anggota keluarga.

Keluarga perlu melakukan aktivitas ekonomi secara produktif

untuk memenuhi kebutuhannya, aktivitas ekonomi yang dilakukan oleh

keluarga diantaranya:

1) Mencari pendapatan: Orang melakukan aktivitas seperti bekerja

untuk mendapatkan penghasilan berupa gaji atau upah, keuntungan

pengusaha bisnis, dan perolehan dari investasi.

2) Konsumsi: Konsumsi diartikan sebagai pemakaian atau

penghabisan barang-barang seperti komoditi dan jasa yang

bertujuan untuk memenuhi keinginan.

3) Menggunakan: Menggunakan dapat diartikan sebagai tindakan

pemakaian suatu sumber ekonomi dan non-ekonomi secara efektif

untuk mencapai tujuan tertentu.

4) Meminjam: Agar tercapainya pemenuhan kebutuhan maka keluarga

pasti pernah melakukan peminjaman atau berhutang dalam jangka

peminjamannya tersebut.

5) Menabung: Menabung merupakan aktivitas memindahkan alokasi

uang untuk masa mendatang atau penghasilan saat ini yang tidak

habis untuk dikonsumsi.

6) Investasi: Investasi merupakan kegiatan mengerahkan sumberdaya

yang ada berupa uang ataupun properti untuk memproduksi barang

dan jasa agar memperoleh keuntungan berupa bunga, uang sewa,

perolehan modal, dan pendapatan lainnya.

7) Pembayaran Pajak: Pembayaran pajak merupakan perilaku sukarela

seseorang untuk membayarkan pajak kepada pemerintah.

4. Pengajuan Persyaratan Kredit

a. Pengertian Kredit

Istilah kredit berasal dari bahasa Yunani “Credere” yang berarti

kepercayaan, oleh karena itu dasar dari kredit adalah kepercayaan.

Seseorang atau semua badan yang memberikan kredit (kreditur) percaya

bahwa penerima kredit (debitur) di masa mendatang akan sanggup

memenuhi segala sesuatu yang telah dijanjikan itu dapat berupa barang,

uang atau jasa (Thomas. S, dkk, 1998:12). Kredit yang diberikan oleh

bank dapat didefinisikan sebagai penyediaan uang atau tagihan yang

dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam-meminjam antara bank dengan pihak lain yang

waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil

keuntungan.

Berdasarkan Undang-undang Nomor 10 tahun 1998 tentang

Perubahan atas Undang-undang Nomor 7 tahun 1992 tentang Perbankan,

yang dimaksud dengan kredit adalah sebagai berikut : “penyediaan uang

atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjam-meminjam antara bank dengan

pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya

setelah jangka waktu tertentu dengan pemberian bunga”.

Menurut Teguh Pudjo Muljono (2007) dalam bukunya berjudul

“Manajemen perkreditan bagi Bank komersiil” mendefinisikan bahwa

kredit adalah “kemampuan untuk melaksanakan suatu pembelian atau

mengadakan suatu pinjaman 9 dengan suatu janji pembayarannya akan

dilakukan pada suatu jangka waktu yang disepakati”. Dari beberapa

pengertian tentang kredit yang telah dikemukakan oleh para ahli di atas,

maka dapat disimpulkan bahwa kredit adalah penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan

antara pihak bank dengan pihak peminjam dengan suatu janji bahwa

pembayarannya akan dilunasi oleh pihak peminjam sesuai dengan jangka

waktu yang telah disepakati beserta besarnya bunga yang telah

ditetapkan.

b. Unsur-Unsur Kredit

pemberian kepercayaan. Berdasarkan hal tersebut di atas, maka

unsur-unsur kredit adalah (Thomas. S, dkk, 1998 :14)

1) Kepercayaan yaitu keyakinan dari si pemberi kredit bahwa prestasi

yang diberikannya baik dalam bentuk uang, barang, atau jasa akan

benar-benar diterimanya kembali dalam jangka waktu tertentu di

masa yang akan datang.

2) Waktu yaitu masa yang memisahkan antara pemberian prestasi

dengan kontra prestasi yang akan datang. Dalam unsur waktu ini,

terkandung pengertian nilai argo dari uang yaitu uang yang ada

sekarang lebih tinggi dari nilai uang yang akan diterima pada masa

yang akan datang.

3) Degree of Risk yaitu suatu tingkat risiko yang akan dihadapi sebagai

akibat dari adanya jangka waktu yang memisahkan antara pemberian

prestasi dengan kontra prestasi yang akan diterima kemudian hari.

4) Prestasi yaitu objek kredit yang tidak saja diberikan dalam bentuk

uang, tetapi juga dalam bentuk barang atau jasa.

Adapun unsur-unsur yang terkandung dalam pemberian fasilitas kredit

adalah sebagai berikut :

1) Kepercayaan. Merupakan suatu keyakinan pemberi kredit (bank)

bahwa kredit yang diberikan berupa uang atau jasa akan benarbenar

diterima kembali di masa tertentu di masa mendatang.

masing pihak menandatangani hak dan kewajiban

masing-masing.

3) Jangka waktu. Setiap kredit yang diberikan pasti memiliki jangka

waktu tertentu yang mencakup masa pengembalian kredit yang

disepakati.

Faktor risiko dapat disebabkan oleh dua hal :

1) Faktor kerugian yang diakibatkan adanya unsur kesengajaan nasabah

untuk tidak membayar kreditnya padahal mampu.

2) Faktor kerugian yang ditimbulkan oleh unsur ketidaksengajaan

nasabah sehingga mereka tidak mampu membayar kreditnya, misalnya

akibat terjadi musibah bencana alam.

c. Manfaat Kredit

Manfaat kredit bagi pihak bank menurut Pudjo Mulyono pada

bukunya “Bank Budgeting” (1996 : 207) adalah :

1) Sebagai sumber pendapatan yang terbesar berupa bunga. Dengan

adanya pendapatan bunga ini memungkinkan setiap bank untuk dapat

mengembangkan usahanya, apabila kredit yang diberikan dapat

berjalan lancar.

2) Untuk menjaga solvabilitasnya, sebab kredit merupakan salah satu

bentuk penyaluran dana bank terbesar. Dengan demikian yang

diharapkan dari kredit yang lancar tersebut dapat dipakai sebagai

sarana untuk pembayaran kembali dana dan bunga yang dipinjamkan

3) Kredit dapat dipakai sebagai alat baik untuk memasarkan produk dan

jasa bank yang lain, bahkan saat ini suatu opini (pendapat) yang

mengatakan pemberian kredit semata-mata hanya untuk mendapatkan

bunga sudah mubadhir.

4) Dengan menyalurkan dana akan mampu mengembangkan para stafnya

untuk mengenal dunia bisnis yang lain.

5. Lembaga Kredit Informal

Lembaga keuangan dapat dikelompokkan menjadi dua yaitu lembaga

keuangan formal dan lembaga keuangan informal/ Lembaga kredit Informal..

Lembaga keuangan formal adalah lembaga keuangan yang dibentuk

berdasarkan undang-undang yang keberadaannya dilindungi oleh hukum

(Teguh 1999 : 92) . Lembaga keuangan ini terdiri dari lembaga keuangan

bank (bank konvensional dan bank syariah) dan lembaga keuangan non bank

(koperasi).

Sedangkan lembaga keuangan informal merupakan lembaga keuangan

baik yang berbentuk organisasi atau individu yang biasanya terbentuk

menurut situasi, tanpa diatur oleh undang-undang dan tidak dilindungi oleh

pemerintah. (Teguh 1999 : 92). Lembaga ini cendrung bertindak menurut

aturan main mereka sendiri sehingga sering mengakibatkan kerugian di salah

satu pihak. Lembaga keuangan informal ini antara lain yang kita kenal

Fungsi lembaga keuangan menyediakan jasa sebagai perantara antara

pemilik modal dan pasar utang yang bertanggung jawab dalam penyaluran

dana dari investor kepada perusahaan yang membutuhkan dana tersebut.

Kehadiran lembaga keuangan inilah yang memfasilitasi arus peredaran uang

dalam perekonomian, dimana uang dari individu investor dikumpulkan dalam

bentuk tabungan sehingga resiko dari para investor ini beralih pada lembaga

keuangan yang kemudian menyalurkan dana tersebut dalam bentuk pinjaman

utang kepada yang membutuhkan. Ini adalah merupakan tujuan utama dari

lembaga penyimpan dana untuk menghasilkan pendapatan

Lembaga keuangan informal dengan fungsi sama-sama menyalurkan

dana kepada konsumen yang membutuhkan. Lembaga perkreditan ini

beroperasi berdampingan dengan lembaga formal. Lembaga perkreditan ini

cendrung beroperasi di wilayah pinggiran, pedesaan, atau pasar-pasar

tradisional. Disadari atau tidak lembaga ini mempunyai pengaruh positif dan

negatif bagi. Dalam kondisi terjepit banyak dari anggota masyarakat yang

jatuh dalam genggaman lintah darat atau rentenir. Target peminjam (debitur)

lembaga informal biasanya orang-orang dengan ekonomi lemah yang tinggal

di kota atau pinggiran kota, seperti buruh kecil, pegawai kecil dan perajin

kecil atau dengan istilah lain masyarakat yang kurang mampu dari segi

ekonomi.

a. Jenis Lembaga Kredit Informal

Menurut Deni Mukbar Peneliti AKATIGA, Divisi Usaha Kecil dan Studi

1) Arisan. Adalah lembaga tabungan kolektif yang diselenggarakan oleh

banyak orang, umumnya pertetanggaan. Jumlah peserta arisan pun

berbeda-beda, tergantung kelompok bersangkutan. Ada berbagai

macam bentuk arisan bergantung tujuan penampungannya, seperti

arisan uang, arisan honda (arisan untuk motor), atau arisan berbagai

bentuk barang lainnya.

2) Rentenir. Masyarakat setempat mengenal model pinjaman sejenis

rentenir sebagai `bank harian’. Istilah tersebut muncul karena pengelola pinjaman menjalankan aktivitas `dagang uang’ setiap hari.

Selain itu, ada pula yang mengenalnya sebagai `bank ucek-ucek’ , karena mereka mendatangi pengguna jasanya setiap pagi, sekitar jam

07.30 -09.00.

3) KredittBarang. Selain itu, masyarakat pun dapat memanfaatkan

sumber pinjaman berbentuk barang, dikenal dengan sebutan kreditan

barang (mindring). Tata cara peminjaman hampir sama dengan bank

harian, pemberi pinjaman barang berkeliling menagih kepada

peminjam sekaligus mencari calon peminjam lainnya. Namun ada

pula model pembayaran sekaligus, di saat selepas panen (barnen =

bayare wis panen).

b. Faktor-Faktor Yang Mempengaruhi Pilihan Kredit Informal

Menurut Muhammad Teguh (1999:108) dalam penelitiannya

mengenai Peranan Lembaga Kredit Informal bahwa ada 6 faktor yang

1) Adanya retristik (pembatasan) yang dibuat oleh lembaga keuangan

formal melalui peraturan-peraturan yang diterapkan oleh lembaga

tersebut.

2) Adanya keahlian tertentu dari pemberi kredit informal dalam

menanggapi kebutuhan masyarakat

3) Akibat ketidaksabaran masyarakat.

4) Keperluan-keperluan yang mendesak dari masyarakat

5) Adanya persepsi masyarakat yang lebih berorientasi pada

kebutuhan sekarang daripada dimasa datang

6) Tidak adanya alternatif lain yang dapat dimamfaatkan sebagai

sumber dana

Ada lima alasan menurut Iyuk Wahyudi kenapa rentenir sebagai

lembaga kredit informal tetap eksis sampai sekarang khususnya dikalangan

masyarakat miskin dan lemah. (Rentenir, Antara Hujatan dan Sanjungan,

Harian Kompas, Senin, 23/09/2008) yaitu:

1) Simpel, tidak birokratis dan berbelit-belit.Sangat mempertimbangkan

aspek momentum. Artinya, rentenir mampu memberikan dana

nasabahnya disaat yang tepat.

2) Pendekatan budaya setempat, artinya rentenir datang sebagai

kawan/kolega yang senyatanya.

3) Bertransaksi dengan didasari oleh saling kenal dan rasa saling

4) Pemahaman mendalam terhadap bisnis si nasabah. Artinya, si rentenir

tahu kapan waktu panennya, kapan menjual, kapan butuh uang, resiko,

bahkan hingga tingkat keuntungan yang akan diperoleh para

klien-nya.

5) Progresif dan proaktif, artinya lebih sering rentenir terjun langsung ke

lokasi usaha si calon nasabah.

c. Dampak Negatif dan Positif Rentenir

Dampak-dampak negatif dari lembaga kredit informal adalah

1) Bersifat eksploitatif karena adanya kehendak mendapatkan

keuntungan yang relatif besar dari pemberi kredit

2) Dalam kurun waktu yang relatif lama kredit ini mengurangi konsumsi

dan produksi di masa datang

3) Kredit informal banyak digunakan untuk keperluan konsumtif

sehingga mengurangi kegiatan produktif masyarakat di masa yang

akan datang.

4) Kenyamanan memiliki barang-barang konsumsi yang relatif jauh

dibawah kemampuan pendapatan menimbulkan beban dan kerugian

konsumsi bagi masyarakat di masa akan datang dan menimbulkan

tabungan yang dipaksakan.

6) Jangka waktu yang pendek dalam pelunasan hutang menyebabkan

kesulitan bagi peminjam kredit sehingga mengakibatkan perubahan

pada pendapatan, konsumsi dan sumber-sumber lain yang dibutuhkan.

Dampak positif dari lembaga kredit informal adalah :

1) Dalam kondisi mendesak , lembaga kredit dapat membantu krisis

keuangan sementara

2) Eksistensi lembaga keuangan informal dalam waktu yang relatif

singkat dapat meningkatkan konsumsi dan prestasi masyarakat

3) Membantu masyarakat dalam pengadaan input-output produksi

B. Hasil Penelitian yang Relevan

1. Hasil penelitian yang relevan dengan penelitian yang dilakukan oleh

penulis adalah milik Lubis (2005) dengan judul Analisis Faktor-Faktor

Yang Mempengaruhi Pertimbangan dan Keputusan Pengambilan

Kredit Modal Kerja Para Pedagang Pasar Besar Malang. Tujuan

penelitian ini adalah untuk mengetahui perilaku pedagang pasar besar

dalam pengambilan kredit kerja baik dipemodal formal ataupun

pemodal informal. Hasil penelitian yang diperoleh adalah pendapatan,

tingkat pendidikan, dan fasilitas kredit merupakan faktor-faktor yang

Sedangkan faktor yang dominan yang dipertimbangkan pedagang pasar

besar adalah pendapatan.

2. Hasil penelitian kedua yang relevan dengan penelitian yang dilakukan

penulis adalah milik Widyaningtiyas (2005) dengan judul

Faktor-Faktor Yang Mempengaruhi Keputusan Pengambilan Kredit Pada Bank

Oleh Pedagang Pasar di Pasar Dinoyo. Tujuan penelitian ini adalah

untuk mengetahui faktor-faktor yang mempengaruhi keputusan

pengambilan kredit pada bank oleh pedagang pasar di Dinoyo. Hasil

penelitian yang diperoleh dengan menggunakan metode Chi Square

adalah performa bank dan prosedur pinjaman berpengaruh dalam

pengambilan kredit.

3. Hasil penelitian kedua yang relevan denngan penelitian yang dilakukan

penulis adalah milik Widi (2008) dengan judul Analisis Komparatif

Faktor-Faktor Yang Mempengaruhi Pengambilan Kredit Non Program,

Antara Anggota KUD Dengan Anggota Non KUD. (Studi di KUD

Dewi Sri dan KPRI Tut Wuri Handayani di Kab. Tulungagung).

Tujuan penelitian ini adalah untuk mengetahui perilaku anggota dan

non anggota KUD yang mempengaruhi pengambilan kredit di KUD

Dewi Sri dan KPRI Tut Wuri Handayani. Teknik analis penelitian ini

menggunakan analisis regresi linier berganda, yang menghasilkan

variabel pendapatan, pendidikan, dan jumlah anggota keluarga

KPRI Tut Wuri Handayani, jumlah keluarga dan sisa hasil usaha

berpengaruh dalam pengambilan kredit.

C. Kerangka Berpikir dan Hipotesis

1. Pengaruh jumlah kebutuhan modal terhadap keputusan peminjaman modal

pada lembaga kredit informal.

Jumlah Kebutuhan modal adalah besarnya dana yang dibutuhkan

setiap bulan baik untuk memenuhi kebutuhan modal usaha dan kebutuhan

rumah tangga pedagang sebagaimana yang dimaksud dalam tulisan ini.

Penulis menduga bahwa jumlah kebutuhan modal menjadi alasan utama

mengapa pedagang meminjam uang di lembaga kredit informal. Sehingga

jika kebutuhan akan modalnya semakin tingga dan semakin mendesak

untuk segera tersedia, maka keputusan pedagang dalam meminjam modal

di lembaga kredit informal juga semakin cepat dilakukan.

2. Pengaruh intensitas informasi dari pedagang lain terhadap keputusan

pengambilan modal pada lembaga kredit informal.

Intensitas informasi dari pedagang lain adalah banyaknya informasi

yang didapatkan dari pedagang lain mengenai pinjaman modal pada

lembaga kredit informal. Para pedagang ini selain berfungsi sebagai

penyedia informasi juga sebagai pendorong atau pengahambat dalam

keputusan peminjaman modal. Dengan semakin banyaknya informasi yang

diberikan oleh pedagang lain maka keputusan dalam peminjaman modal

pedagang lain bersifat mencegah atau memperingatkan justru akan

menghambat juga dalam pengambilan keputusan.

3. Pengaruh jumlah pendapatan keluarga terhadap keputusan pengambilan

modal pada lembaga kredit informal.

Banyaknya jumlah pendapatan keluarga juga mempengaruhi

keputusan peminjaman modal. Pendapatan keluarga terdiri dari

penghasilan masing-masing anggota keluarga. Yaitu dari pengasilan

suami, penghasilan istri, dan penghasilan anak-anak yang semua

dialokasikan untuk kebutuhan keluarga. Menurut pandangan penulis jika

pendapatan keluarga ini besar maka keeputusan pedagang saat akan

meminjam modal akan semakin kecil begitu juga sebaliknya. Sehingga

kedua hal ini saling berhubungan.

4. Pengaruh pengajuan persyaratan kredit terhadap keputusan pengambilan

modal pada lembaga kredit informal”

Pengajuan Pesyaratan kredit merupakan peryaratan yang harus

dipenuhi pedagang untuk meminjam modal di lembaga kredit informal.

Setiap pedagang tentu meliki alasan dan pertimbangan tertentu sebelum

meminajm uang. Namun dengan pengajuan persyaratan kredit yang mudah

dan cepat semakin mendorong pedagang untuk melakukan pinjaman

dijasa kredit informal. Pengajuan persyaratan kredit ini meliputi ada

tidaknya jaminan yang harus diberikan, besar bunga, dan jangka waktu

pengembalian. Hal ini mengakibatkan jumlah pinjaman tiap-tiap pedagang

karena itu akan sangat mempengaruhi keputusaan dalam pengambilan

modal pada lembaga kredit informal.

5. Pengaruh jumlah kebutuhan modal, intensitas informasi dari pedagang

lain, jumlah pendapatan keluarga, dan pengajuan persayratan kredit

terhadap keputusan peminjaman modal pada lembaga kredit informal

Keputusan pedagang di pasar umum Muntilan dalam meminjam uang

dijasa kredit informal dipengaruhi oleh seberapa besar jumlah kebutuhan

modal yang dibutuhkan para pedagang itu sendiri, kemudian adanya

pengaruh dari intensitas informasi dari pedagang lain yang mendorong

atau juga menghambat dalam pengambilan keputusan, kemudian besar

kecilnya jumlah penghasilan dalam keluarga, dan sulit atau mudahnya

pengajuan persyaratan kredit yang diberikan. Dengan jumlah kebutuhan

modal yang semakin tinggi, pengaruh intensitas informasi dari pedagang

lain yang semakin kuat, kecilnya jumlah penghasilan keluarga untuk

memenuhi kebutuhan, dan semakin mudahnya pengajuan persyaratan

kredit yang diberikan maka akan semakin besar pula keputusan pedagang

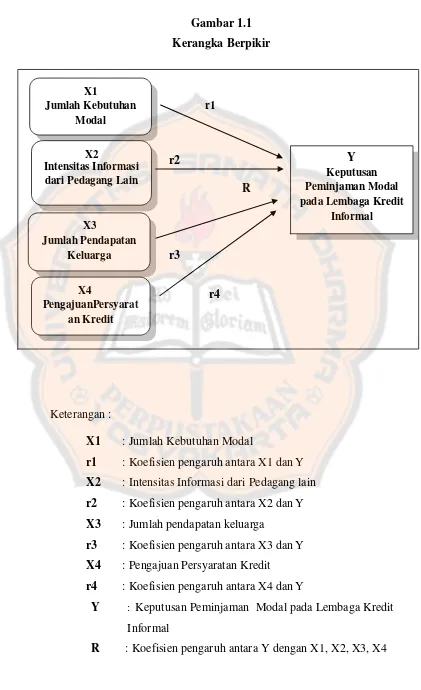

Gambar 1.1 Kerangka Berpikir

Keterangan :

X1 : Jumlah Kebutuhan Modal

r1 : Koefisien pengaruh antara X1 dan Y

X2 : Intensitas Informasi dari Pedagang lain

r2 : Koefisien pengaruh antara X2 dan Y

X3 : Jumlah pendapatan keluarga

r3 : Koefisien pengaruh antara X3 dan Y

X4 : Pengajuan Persyaratan Kredit

r4 : Koefisien pengaruh antara X4 dan Y

Y : Keputusan Peminjaman Modal pada Lembaga Kredit Informal

Dengan melihat dasar pemikiran diatas dan pengamatan dari

penulis maka penulis mengajukan hipotesis dalam penelitian ini adalah

sebagai berikut :

1. Jumlah kebutuhan modal memiliki pengaruh signifikan terhadap

keputusan pedagang dalam meminjam modal di lembaga kredit

Informal.

2. Intensitas informasi dari pedagang lain memiliki pengaruh signifikan

terhadap keputusan pedagang dalam meminjam modal di lembaga

kredit Informal.

3. Jumlah pendapatan keluarga memiliki pengaruh signifikan terhadap

keputusan pedagang dalam mengambil modal di lembaga kredit

Informal.

4. Pengajuan persyaratan kredit memiliki pengaruh signifikan terhadap

keputusan pedagang dalam mengambil modal di lembaga kredit

Informal.

5. Jumlah kebutuhan modal, intensitas informasi dari pedagang lain,

jumlah penghasilan keluarga, dan pengajuan persyaratan kredit

memiliki pengaruh signifikan terhadap keputusan pedagang dalam

43

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang akan dilakukan dalam penelitian ini adalah

Eksplanatif. Metode penelitian eksplanatif adalah penelitian yang menguji

hubungan dan kontribusi antar variabel yang dihipotesiskan.

B. Tempat dan waktu Penelitian

a. Tempat Penelitian

Penelitian dilakukan di Pasar Umum Muntilan yang terletak

di Jalan Pemuda No. 1, Kecamatan Muntilan, Kabupaten

Magelang, Provinsi Jawa Tengah. Tempat tersebut dirasa sesuai

bagi penulis, karena jumlah pedagang yang menjajakan barang

dagangannya di pasar ini semakin bertambah. Selain itu

berdasarkan observasi dan pengamatan penulis, jumlah pemberi

jasa kredit informal/ rentenir juga semakin meningkat yang

dulunya hanya didominasi oleh orang-orang jawa yang tinggal di

Muntilan, namun sekarang bertambah dengan adanya rentenir dari

orang-orang Batak yang juga ikut bersaing. Kemudian penulis juga

ingin mengetahui bagaimana dampak dari keputusan pengambilan

pinjaman pada jasa kredit internal terhadap kelangsungan usaha