1

TUGAS AKHIR

SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA DINAS KESEHATAN KABUPATEN KARO

KECAMATAN KABANJAHE

Oleh :

PURNAMA M SAGALA 142102085

PROGRAM STUDI DIII AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2017

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : PURNAMA M SAGALA

NIM : 142102085

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA DINAS KESEHATAN KABUPATEN KARO KECAMATAN KABANJAHE

Tanggal...2017 Dosen Pembimbing Tugas Akhir

Drs. Idhar Yahya, SE., MBA., AK NIP: 19580424 199103 1 002

Tanggal...2017 Ketua Prodi Diploma III Akuntansi

Dra. Mutia Ismail, SE., MM., Ak., CA NIP:19680501 199502 2 001

Tanggal...2017 Dekan Fakultas Ekonomi USU

Prof. Dr. Ramli, SE., MS NIP: 19580602 198803 1 001

3

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : PURNAMA M SAGALA

NIM : 142102085

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA DINAS KESEHATAN KABUPATEN KARO KECAMATAN KABANJAHE

MEDAN, 2017

(PURNAMA M SAGALA) NIM: 142102085

atas kasih dan penyertaanNya sehingga penulis dapat menyelesaikan Tugas Akhir ini, sebagai salah satu syarat dalam menyelesaikan pendidikan Program Studi Diploma III Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

Di dalam penyelesaian Tugas Akir ini yang berjudul “SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA DINAS KESEHATAN KABUPATEN KARO KECAMATAN KABANJAHE”, penulis menyadari masih banyak kekurangan dan kelemahan yang penulis lakukan dari segitata bahasa, meskipun demikian besar harapan penulis agar kiranya tugas akhir ini dapat bermanfaat bagi akademis, penulis dan perusahaan yang membutuhkan.

Dimasa perkuliahan hingga selesainya Tugas Akhir ini, penulis sungguh merasakan banyak bantuan moril dan materil baik secara langsung dan tidak langsung dari beberapa pihak. Pada kesempatan ini, penulis dengan sepenuh hati mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ramli, SE, MS. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara beserta seluruh Dosen dan Staff pengajar yang telah membekali ilmu serta berbagi pengalaman kepada penulis selama masa perkuliahan.

ii

2. Ibu Mutia Ismail, SE., MM., Ak., CA, selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Abdillah Arief Nasution, SE, Msi, AK, selaku sekertaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Idhar Yahya, MBA, selaku Dosen Pembimbing penulis yang telah banyak meluangkan waktu dan penuh perhatian serta kesabaran memberikan bimbingan yang baik bagi penulis dalam menyelesaikan Tugas Akhir ini.

5. Bapak Dr.Johannes Sitepu selaku Plt. Kepala Dinas Kesehatan Kabupaten Karo yang telah mengizinkan penulis untuk melakukan riset dalam penyelesaian Tugas Akhir.

6. Teristimewa penulis mengucapkan terima kasih kepada kedua orang tua yang telah memberikan dukungan baik moril maupun materil yang luar biasa sehingga penulis dapat menyelesaikan tugas akhir dengan baik.

7. Sahabat-sahabatku Astrid, Angelica, Agnes, Anggie, Christina, Cechy, Elisa, Silvia, Sonya, Theo yang telah setia menemani, memberi dukungan, semangat, dan motivasi kepada penulis dalam menyelesaikan tugas akhir ini. Sukses buat kita semua.

tugas akhir ini.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari kata sempurna karena keterbatasan pengetahuan dan waktu, maka dengan kerendahan hati penulis menerima saran dan kritik yang membangun untuk kesempurnaan Tugas Akhir ini.

Diakhir kata semoga Tugas Akhir yang sudah penulis kerjakan dapat memberikan manfaat dan memperluas pengetahuan bagi semua pihak.

Terimakasih.

Medan, Juni 2017 Penulis

PURNAMA M SAGALA NIM : 142102085

iv DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang... 1

B. Rumusan Masalah ... 4

C. Tujuan Dan Manfaat Penelitian ... 4

1. Tujuan Penelitian... 4

2. Manfaat Penelitian... 5

D. Rencana Penelitian ... 6

1. Jadwal Survey/Observasi ... 6

2. Rencana Isi ... 7

BAB II : DINAS KESEHATAN KABUPATEN KARO KECAMATAN KABANJAHE ... 10

A. Sejarah Ringkas ... 10

B. Struktur Organisasi ... 15

C. Job Description ... 17

D. Jaringan Kegiatan ... 36

KAS PADA DINAS KESEHATAN KABUPATEN KARO

KECAMATAN KABANJAHE ... 41

A. Pengertian Sistem Akuntansi ... 41

B. Pengertian Kas ... 46

C. Pengawasan Intern Kas... 47

D. Sistem Akuntansi Penerimaan Kas ... 51

E. Sistem Akuntansi Pengeluaran Kas ... 56

BAB IV : KESIMPULAN DAN SARAN ... 61

A. Kesimpulan ... 61

B. Saran ... 62

DAFTAR PUSTAKA ... 63

LAMPIRAN ... 64

vi

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Jadwal Survey/Observasi dan Penyusunan Tugas Akhir ... 7

viii

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Surat Izin Riset ... 64

A. Latar Belakang Masalah

Pernyataan Standar Akuntansi Keuangan (IAI : 2002) no.2 tentang arus kas, menyebutkan “Informasi tentang arus kas suatu perusahaan berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut”. Dalam pengambilan keputusan ekonomi, para pemakai perlu melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kepastian perolehannya. Para pemakai laporan keuangan ingin mengetahui bagaimana perusahaan menghasilkan dan menggunakan kas dan setara kas.

Perusahaan membutuhkan kas untuk melaksanakan usaha, untuk melunasi kewajiban dan untuk membagikan dividen kepada para investor. Pernyataan ini mewajibkan semua perusahaan menyajikan laporan arus kas.

Berdasarkan kemajuan teknologi dan meluasnya arus informasi yang berkembang saat ini, perusahaan-perusahaan milik swasta maupun milik Negara semakin banyak bermunculan. Perusaaan-perusahaan terus tumbuh dan berkembang dengan tujuan utamanya memperoleh keuntungan agar mampu mempertahankan eksistensi dan efektivitas perusahaan.

2

Sistem akuntansi merupakan salah satu alat bantu manajemen dalam rangka pengendalian aktivitas perusahaan untuk menghasilkan informasi yang baik bagi perusahaan. Sistem akuntansi yang memadai juga dapat digunakan sebagai sarana manajemen untuk mengawasi aktivitas-aktivitas perusahaan, sehingga recana yang ditetapkan oleh perusahaan dapat berjalan dengan baik.

Dengan adanya peninjauan terhadap perusahaan, maka akan terlihat penyimpangan-penyimpangan dalam sistem yang telah diterapkan oleh perusahaan yang mungkin dapat menjadi penyebab rencana persahaan tidak dapat berjalan dengan baik.

Kas menurut pengertian akuntansi adalah alat pertukaran yang dapat diterima untuk pelunasan utang dan dapat diterima sebagai suatu setoran ke bank dengan jumlah sebesar nominalnya, juga simpanan dalam bank atau tempat-tempat lainnya yang dapat diambil sewaktuwaktu. Pengertian lain dari segi akuntansi, yang dimaksud dengan kas adalah sesuatu (baik yang berbentuk uang atau bukan) yang dapat tersedia dengan segera dan diterima sebagai alat pelunasan kewajiban pada nilai nominalnya. Kas adalah aktiva yang sangat mudah diselewengkan, ditipu, dan digelapkan. Oleh karena itu, kas perlu diawasi sehingga perusahaan dapat terhindar dari kerugian yang cukup besar dimasa yang akan datang.

Guna pencapaian tujuan perusahaan ke arah yang lebih baik, maka penerimaan dan pengeluaran kas harus direncanakan sebaik-baiknya. Dengan menyusun anggaran kas terlebih dahulu pada awal periode akuntansi, maka

perusahaan akan mempunyai pedoman untuk menentukan jumlah kas yang diterima dan jumlah kas yang dikeluarkan selama periode tersebut.

Penerapan sistem akuntansi pennerimaan dan pengeluaran kas akan sangat membatu perusahaan memberi informasi penting dalam pengambilan keputusan dan mengadakan ramalan tentang masa depan perusahaan serta kebijaksanaan perusahaan agar tidak terjadi penyalahgunaan kas. Dengan adanya sistem akuntansi penerimaan dan pengeluaran kas yang baik, dapat menunjang keberhasilankegiatan operasi suatu perusahaan.

Berdasarkan uraian diatas, maka penulis memilih Dinas kesehatan Kabupaten Karo Kecamatan Kabanjahe sebagai objek penelitian untuk mengetahui sejauh mana sistem akuntansi penerimaan dan pengeluaran kas yang diterapkan perusahaan untuk mengorganisir kegiatan usahanya, maka penulis mengambil judul “SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA DINAS KESEHATAN KABUPATEN KARO KECAMATAN KABANJAHE”

4

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka perumusan masalah dalam penelitian ini yaitu:

1. Bagaimanakah Sistem Akuntansi Penerimaan dan Pengeluaran Kas pada Dinas Kesehatan Kabupaten Karo Kecamatan Kabanjahe?

2. Apakah Sistem Akuntansi Penerimaan dan Pengeluaran Kas yang diterapkan pada Dinas Kesehatan Kabupaten Karo Kecamatan Kabanjahe sudah berjalan dengan baik?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penelitian yang dilakukan oleh peneliti adalah sebagai berikut :

a. Untuk mengetahui bagaimana sistem akuntansi penerimaan dan pengeluaran kas pada Dinas Kesehatan Kabupaten Karo Kecamatan Kabanjahe.

b. Untuk mengetahui apakah sistem akuntansi penerimaan dan pengeluaran kas pada Dinas Kesehatan Kabupaten Karo Kecamatan Kabanjahe yang diterapkan sudah berjalan dengan baik.

c. Mengetahui bagamaiana pengawasan intern kas pada Dinas Kesehatan Kabupaten Karo Kecamatan Kabanjahe.

2. Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian yang dilakukan penulis adalah :

a. Bagi Penulis, untuk menambah dan mengembangkan wawasan berfikir serta mengimplementasikan teori yang telah didapat di bangku perkuliahan yang berkaitan dengan sistem akuntasi penerimaan dan pengeluaran kas.

b. Bagi Perusahaan, dapat digunakan sebagai dasar masukan dalam pengambilan keputusan dan penilaian masa depan perusahaan, serta merumuskan rencana selanjutnya dalam menetapkan kebijaksanaan perusahaan secara tepat.

c. Bagi peneliti berikutnya, untuk menyempurnakan penelitian pada topik yang sama agar hasil penelitian menjadi lebih baik pada masa yang akan datang.

6

D. Rencana Penelitian

1. Jadwal Survey/Observasi

Penelitian dilakukan di Dinas Kesehatan Kabupaten Karo Kecamatan Kabanjahe, yang beralamatkan Jalan Selamat Ketaren No.

9 Kompleks. Dinas Kesehatan Kabupaten Karo, Kabanjahe. Jadwal penelitian terdiri dari berbagai kegiatan yang di mulai dari persiapan untuk melaksanakan penelitian, pelaksanaan bimbingan untuk pengelolaan data, pelaporan bimbingan untuk penulisan tugas akhir, dan penyempurnaan tugas akhir. Jadwal penelitian yang di lakukan peneliti dijelaskan pada tabel di bawah ini.

Tabel 1.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

2. Rencana Isi

Rencana isi terdiri dari empat bab, masing – masing dibagi atas sub – sub bab sesuai kebutuhannya. Secara garis besar Rencana Isi adalah sebagai berikut.

No Kegiatan

April 2017 Mei 2017 Juni 2017

I II III IV I II III IV I II III IV 1. Pengesahan Penulisan Tugas akhir

2. Pengajuan Judul

3. Penunjukan Dosen Pembimbing 4. Pengumpulan Proposal

5. Permohonan Izin Riset 6. Pengumpulan Data 7. Penyusunan Tugas Akhir 8. Bimbingan Tugas Akhir 9. Penyelesaian Tugas Akhir

8

BAB 1 : PENDAHULUAN A. Latar Belakang B. Rumusan Masalah

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

2. Manfaat Penelitian D. Rencana Penelitian

1. Jadwal Surey/Observasi 2. Rencana Isi

BAB II : DINAS KESEHATAN KABUPATEN KARO KECAMATAN KABANJAHE

A. Sejarah Ringkas B. Struktur Organisasi C. Job Description D. Jaringan Kegiatan E. Kinerja Kegiatan Terkini F. Rencana Kegiatan

BAB III : SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA DINAS KESEHATAN KABUPATEN KARO

KECAMATAN KABANJAHE A. Pengertian Sistem Akuntansi B. Pengertian Kas

C. Pengawasan Intern Kas

D. Sistem Akuntansi Penerimaan Kas E. Sistem Akuntansi Pengeluaran Kas

BAB IV : KESIMPULAN DAN SARAN A. Kesimpulan

B. Saran

10 BAB II

DINAS KESEHATAN KABUPATEN KARO KECAMATAN KABANJAHE

A. SEJARAH RINGKAS

Dinas Kesehatan Kabupaten Karo Kecamatan Kabanjahe merupakan salah satu cabang Departemen Kesehatan Pusat yang berorientasi untuk melayani kesehatan masyarakat baik daerah pedesaan maupun perkotaan. Dinas ini pertama kali dibentuk pada tahun 1950 dan masih dikuasai oleh bangsa Belanda. Pada tahun 1980 terjadi perombakan kepemimpinan sehingga dinas ini beralih menjadi milik pemerintah Indonesia dan berubah nama dari Dinas Kesehatan Rakyat (DKR) menjadi Dinas Kesehatan (DinKes). Pada awalnya, dinas ini berada dibawah satu kepemimpinan dengan Rumah Sakit Umum Kabanjahe. Tetapi setelah perombakan tersebut, kepemimpinan Dinas Kesehatan Kabupaten Karo Kecamatan Kabanjahe dipisahkan dengan Rumah Sakit Umum Kabanjahe.

Kepala dinas dipegang oleh seorang dokter yang berintegrasi dan memiliki tanggung jawab besar dalam perkembangan dinas dan kelancaran proses operasi pelayanan kesehatan masyarakat.

Pada saat ini yang menjabat sebagai Plt. Kepala Dinas Kesehatan Kabupaten Karo Bapak Dr.Johannes Sitepu.

Pelaksanaan upaya kesehatan diarahkan untuk mencapai tujuan pembangunan kesehatan yaitu mewujudkan derajat kesehatan masyarakat setinggi- tingginya melalui peningkatan keterjangkauan (Accessibility), kemampuan (Affordability), kualitas (Quality) pelayanan kesehatan sehingga mampu mengantisipasi perubahan, perkembanagan, masalah dan tantangan dalam pembangunan kesehatan.

1. Visi Pembangunan Kesehatan Kabupaten Karo

Untuk mencapai pembangunan keehatan Kabupaten Karo, telah ditetapkan Visi dan Misi yang tertuang dalam Renstra Dinas Kesehatan Kabupaten Karo Tahun. Adapun yang menjadi Visi adalah :

“Meningkatkan derajat kesehatan masyarakat seoptimal mungkin melalui upaya pelayanan kesehatan yang bermutu, merata, terjangkau dan berkesinambungan serta didukung perilaku hidup bersih dan sehat untuk menuju masyarakat Kabupaten Karo sehat”.

2. Misi Pembangunan Kesehatan Kabupaten Karo

Untuk mencapai visi tersebut ditetapkan Misi sebagai berikut :

1. Memelihara dan meningkatkan pelayanan kesehatan yang bermutu, merata dan terjangkau pada individu, keluarga dan masyarakat.

12

2. Mendorong kemandirian masyarakat untuk ber-Perilaku Hidup Bersih dan Sehat (PHBS) dalam lingkungan yang sehat.

3. Menurunnya angka kesakitan penyakit menular.

4. Meningkatnya kesehatan ibu, bayi, balita, anak remaja dan Usia lanjut.

Untuk mencapai visi dan misi ditetapkan enam rencana strategi sebagai berikut :

1. Meningkatkan pemberdayaan masyarakat, swasta dan masyarakat madani dalam pembangunan kesehatan melalui kerjasama nasional dan global.

2. Meningkatkan pelayanan kesehatan yang merata, bermutu dan berkeadilan, serta berbasis bukti, dengan pengutamaan pada upaya promotif dan preventif.

3. Meningkatkan pembiayaan pembangunan kesehatan, terutama untuk mewujudkan jaminan social kesehatan nasional.

4. Meningkatkan pengembangan dan pendayagunaan SDM kesehatan yang merata dan bermutu.

5. Meningkatkan ketersediaan, pemerataan, dan keterjangkauan obat dan alat kesehatan serta menjamin keamanan, khasiat, kemanfaatan, dan mutu sediaan farmasi, alat kesehatan dan makanan.

6. Meningkatkan manajemen kesehatan yang akuntabel, transparan, berdayaguna dan berhasil guna untuk memantapkan desentralisasi kesehatan yang bertanggungjawab.

3. Tujuan Pembangunan Kesehatan Kabupaten Karo

Tujuan Pembangunan Kesehatan Kabupaten Karo adalah :

Terwujudnya percepatan menuju Kabupaten Karo Sehat 2015

Tercapainya kualitas aparatur dan pelayanan yang diharapkapkan.

Tercapainya kualitas kesehatan yang optimal secara individu, masyarakat, dan lingkungan.

Tercapainya pelayanan kesehatan yang berkualitas demi kesejahteraan masyarakat.

Terwujudnya mobilisasi dan pemangunan di bidang kesehatan.

4. Sasaran

Sasaran Dinas Kesehatan Kabupaten Karo adalah sebagai berikut : 1. Tersedianya prosedur pelayanan kesehatan (SOP) bagi Tenaga

Kesehatan (Nakes).

2. Terwujudnya kesadaran dan tanggung jawab Nakes terhadap SOP.

3. Terpenuhinya hak-hak kepegawaian aparatur kesehatan sesuai peraturan perundang-undangan yang berlaku.

14

4. Tersedianya kesempatan pendidikan dan pelatihan bagi Nakes.

5. Terwujudnya pemeliharaan, peningkatan dan pemanfaatan sarana Pelayanan Kesehatan (Yankes) seraca merata dan terjangkau.

6. Terselenggaranya upaya pengobatan.

7. Terselenggaranya upaya pencegahan penyakit.

8. Terselenggaranya upaya peningkatan pelayanan kesehatan.

9. Terwujudnya perilaku masyarakat untuk ber-PHBS.

10. Terwujudnya peningkatan pengetahuan masyarakat tentang hidup bersih dan sehat.

11. Terwujudnya ketaatan masyarakat dan swasta dalam peraturan perundang-undangan di bidang pelayanan kesehatan.

12. Terwujudnya ketaatan masyarakat dan swasta dalam peraturan perundang-undangan di bidang perizinan kesehatan.

13. Terwujudnya penyelenggaraan pembiayaan kesehatan melalui JPKM.

14. Terwujudnya koordinasi pelaksanaan program kesehatan.

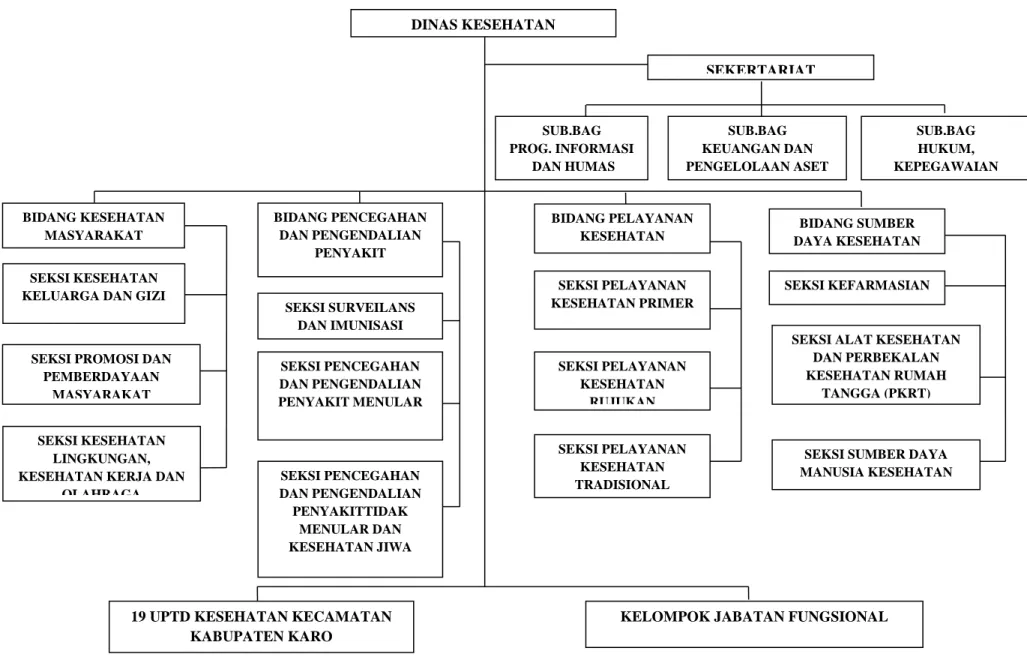

B. Struktur Organisasi

Struktur organisasi merupakan suatu gambaran skematis tentang pola interaksi dari hubungan kerja sama orang-orang pada tiap bagian yang terdapat dalam suatu organisasi perusahaan, yaitu mengenai hubungan antara pembagian tugas dan fungsi-fungsi dari pekerjaan yang akan dilakukan serta wewenang yang mengalir dari atasan menuju bawahan dan sebaliknya.

Struktur organisasi diperlukan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan/ keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan dapat diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan melalui kerjasama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

Struktur organisasi pada Dinas Kesehatan Kabupaten Karo adalah sistem garis yaitu aliran perintah dan pengawasan berasal dari pimpinan tertinggi yang mengalir ke bawah secara keseluruhan.

Struktur organisasi Dinas Kesehatan Kabupaten Karo dapat dilihat

pada Gambar 2.1

16

Gambar 2.1 Struktur Orgasnisasi Dinas Kesehatan Kabupaten Karo

DINAS KESEHATAN

SEKSI PROMOSI DAN PEMBERDAYAAN

MASYARAKAT

SEKSI PENCEGAHAN DAN PENGENDALIAN PENYAKITTIDAK

MENULAR DAN KESEHATAN JIWA

SUB.BAG KEUANGAN DAN PENGELOLAAN ASET

SEKERTARIAT

SEKSI KESEHATAN KELUARGA DAN GIZI BIDANG KESEHATAN

MASYARAKAT

SUB.BAG HUKUM, KEPEGAWAIAN

DAN UMUM SUB.BAG

PROG. INFORMASI DAN HUMAS

SEKSI SURVEILANS DAN IMUNISASI

SEKSI KESEHATAN LINGKUNGAN, KESEHATAN KERJA DAN

OLAHRAGA

BIDANG PENCEGAHAN DAN PENGENDALIAN

PENYAKIT

SEKSI PENCEGAHAN DAN PENGENDALIAN PENYAKIT MENULAR

BIDANG PELAYANAN KESEHATAN

BIDANG SUMBER DAYA KESEHATAN

SEKSI PELAYANAN KESEHATAN PRIMER

SEKSI KEFARMASIAN

SEKSI PELAYANAN KESEHATAN

RUJUKAN

SEKSI PELAYANAN KESEHATAN TRADISIONAL

SEKSI ALAT KESEHATAN DAN PERBEKALAN KESEHATAN RUMAH

TANGGA (PKRT)

SEKSI SUMBER DAYA MANUSIA KESEHATAN

19 UPTD KESEHATAN KECAMATAN KABUPATEN KARO

KELOMPOK JABATAN FUNGSIONAL

Sumber : Dinas Kesehatan Kabupaten Karo 16

C. Job Description

Salah satu fungsi dari Dinas Kesehatan Kabupaten Karo adalah melaksanakan urusan Pemerintahan di bidang Kesehatan.

Dibawah ni adalah Job Description Dinas Kesehatan Kabupaten Karo dari setiap bagian berdasarkan Peraturan Bupati Karo :

1. KEPALA DINAS

a. Memimpin, merencanakan, mengatur, membina, mengkoordinasikan dan mengendalikan pelaksanaan urusan pemerintahan bidang kesehatan sesuai dengan Standar Pelayanan Minimal.

b. Menetapkan,melaksankan visi dan misi Dinas untuk mendukung visi dan misi Daerah;

c. Menyusun dan menetapkan rencana strategis dan program kerja Dinas sesuai dengan visi dan misi Daerah;

d. Menyusun Rencana Anggaran Pendapatan dan Belanja Daerah berkoordinasi dengan instansi terkait dibawah koordinasi Tim Anggaran Pemerintahan Daerah;

e. Memberikan saran,pertimbangan dan pendapat kepada Bupati dalam rangka percepatan penyelesaian tugas pokok dan sebagai bahan penetapan kebijakan Pemerintah Kabupaten Karo

f. Menyelenggarakan koordinasi dan kerjasama dengan Satuan Kerja Perangkat Daerah terkait, instansi vertikal terkait yang ada di

18

daerah,Propinsi dan Pusat maupun lembaga swasta dalam rangka kelancaran pelaksanaan tugas pokok.

g. Mengkoordinasikan tugas-tugas kedinasan kepada bawahan sesuai dengan bidang tugasnya masing-masing.

h. Memberikan petunjuk dan bimbingan teknis serta melakukan pengawasan melekat kepada bawahan.

2. SEKERTARIAT

a. Menyusun program kegiatan Sekertariat berdasarkan hasil evaluasi kegiatan tahun sebelumnya dan peraturan perundang-undangan;

b. Menjabarkan perintah atasan melalui pengkajian permasalahan dan peraturan perundang-undangan;

c. Membagi tugas kepada bawahan sesuai dengan bidang tugasnya serta memberikan arahan dan petunjuk secara lisan maupun tertulis guna meningkatkan kelancaran pelaksanaan tugas ;

d. Melaksanakan koordinasi dengan seluruh Kepala Bidang dan Pejabat Fungsional di lingkungan dinas baik secara langsung maupun tidak langsung untuk mendapatkan masukan, informasi serta untuk mengevaluasi permasalahan agar diperoleh hasil kerja yang optimal;

e. Mempelajari dan mengkaji peraturan perundang-undangan bidang pengawasan, kepegawaian, keuangan, dan ketatausahaan guna mendukung kelancaran pelaksanaan tugas;

f. Menyiapkan bahan penyusunan petunjuk teknis dan naskah dinas yang berkaitan dengan kegiatan administrasi umum, kepegawaian, dan rumah tangga Dinas sesuai dengan peraturan perundang- undangan;

g. Mengadministrasikan usulan kenaikan pangkat,mutasi, gaji berkala, pemberhentian/pension, pembuatan kartu suami (karsu),kartu istri (karis), tabungan asuransi pensiun (taspen), pengiriman peserta pendidikan dan pelatihan (diklat)/bimbingan teknis (bintek), dan urusan kepegawaian lainnya serta memelihara file kepegawaian masing masing pegawai;

h. Melaksanakan dan mengelola kegiatan administrasi surat menyurat, kehumasan, dokumentasi, perpustakaan, kearsipan, administrasi kepegawaian, perlengkapan/perbekalan dan rumah tangga Dinas.

3. SUBBAGIAN KEUANGAN DAN ASET

a. Mempelajari peraturan perundang-undangan yang berkaitan dengan pengelolaan keuagan.

b. Melakukan kordinasi, sinkronisasi dan memverifikasi ususlan Rencana Kerja Anggaran masing-masing Bidang dan mengacu kepada prioritas Plafon Anggaran (PPA),

20

c. Menghimpun dan memverifikasi ususlan Dokumen Pelaksanaan Anggaran (DPA) masing-masing bidang berdasarkan Rencana Kerja dan Anggaran,

d. Menyiapkan dan menyampaikan usulan dan penerbitan Surat Penyediaan Dana Satuan Kerja Perangkat Daerah (SPD-SKPD) berdasarkan Dokumen Pelaksanaan Anggaran (DPA) kepada Pejabat Pengelola Keuangan Daerah (PPKD),

e. Menghimpun dan menatausahakan Surat Penyediaan Dana (SPD) yang diterbitkan Pejabat Pengelola Keuangan Daerah (PPKD), f. Bertindak sebagai Pejabat Penatausahaan Keuangan Satuan Kerja

Perangkat Daerah (PPK-SKPD)

g. Melaksanakan urusan pengelolaan gaji an penggajian h. Melaksanakan pengelolaan barang milik daerah.

4. SUBBAGIAN PERENCANAAN, EVALUASI DAN PELAPORAN

a. Menyusu program kegiatan subbagian perencanaan,evaluasi dan pelaporan berdasarkan hasil evaluasi kegiatan tahun sebelumnya dan peratuarn perundang-undangan;

b. Menjabarkan perintah atasan melalui pengkajian permasalahan dan peraturan perundang-undangan;

c. Membagi tugas kepada bawahan sesuai dengan bidang tugasnya serta memberikan arahan dan petunjuk secara lisan maupun tertulis guna meningkatkan kelancaran pelaksanaan tugas,

d. Melaksanakan kordinasi dengan kepala Subbgaian di lingkungan dinas baik secara langsung maupun tidak langsung untuk mendapatkan masukan, informasi serta untuk mengevaluasi permasalahan agar diperoleh hasil kerja yang optimal;

e. Mempelajari dan mengkaji peraturan perundang-undangan di bidang pengawasan, perncanaan dan regulasi sektoral terkait lainnya guna mendukung kelancaran pelaksaan tugas.

f. Menyiapakan bahan penyusunan petunjuk teknis dan naskah dinas yang berkaitan dengan kegiatan perencanaan sesuai dengan peraturan perundang-undangan.

g. Menghimpun dan mengoreksi bahan usulan program kegiatan sesuai dengan ketentuan yang berlaku guna menghindari kesalahan.

h. Menyiapakan bahan, menyusun konsep, dan menghimpun rencana kegiatan dan anggaran (RKA) Dokumen Pelaksanaan Anggaran (DPA), dan Dokumen Pelaksanaan Perubahan Anggaran (DPPA) sesuai plafon anggaran yang ditetapkan dan ketentuan yang berlaku.

22

5. BIDANG KESEHATAN MASYARAKAT

a. Menyusun rencana dan program kerja bidang kesehatan masyarakat;

b. Merencanakan perumusan kebijakan pelaksanaan kesehatan keluarga dan gizi, promosi dan program pemberdayaan masyarakat, kesehatan lingkungan, kesehatan kerja dan olahraga;

c. Mengkordinasikan tugas-tugas kedinasan kepada bawahan sesuai dengan bidang tugasnya masing-masing;

d. Memberikan petunjuk dan bimbingan teknis serta melakukan pengawasan melekat pada bawahan;

e. Menilai prestasi kerja bawahan sebagai bahan pertimbangan dalam meningkatkan perkembangan karier pegawai.

f. Mengevaluasi pelaksanaan kegiatan dinas berdasarkan realisasi program kerja untuk bahan penyempurnaan program kerja berikutnya;

g. Bertindak selaku penanggungjawab pelaksanaan teknis kerja (PPTK) pada bidang kesehatan masyarakat;

h. Menyusun dan memberikan laporan pertanggungjawaban tugas bidang kepada Kepala Dinas melalui sekertaris.

6. SEKSI KESEHATAN KELUARGA DAN GIZI

a. Merencanakan dan menyusun program kerja dan anggaran kegiatan seksi kesehatan keluarga dan gizi meliputi kesehatan ibu, anak, remaja, dan usia lanjut.

b. Melaksanakan koordinasi lintas program dan lintas sector kesehatan keluarga dan gizi atas persetujuan Kepala Dinas Kesehatan terhadap kesehatan ibu, anak, remaja dan usia lanjut.

c. Melaksanakan evaluasi terhadap pelaksanaan kegiatan pada seksi kesehatan keluarga dan gizi ibu ,anak, remaja, usia lanjut.

d. Melaksanakan evaluasi rutin dan isidentil terhadap pelaksanaan kegiatan pada seksi kesehatan keluarga dan gizi ibu, anak, remaja dan usia lanjut.

e. Melaksanakan bimbingan dan monitoring terhadap kegiatan kesehatan keluarga dan gizi.

f. Melaksanakan pengawasan melekat terhadap seluruh staf pada seksi kesehatan keluarga dan gizi.

g. Menyusun dan memberikan laporan pertanggungjawaban tugas kepada Kepala Bidang Kesehatan Masyarakat.

h. Membuat pencatatan dan pelaporan.

7. SEKSI PROMOSI DAN PEMBERDAYAAN MASYARAKAT a. Perencanaan, pelaksanaan, pengendalian dan evaluasi program

promosi dan pemberdayaan masyarakat.

24

b. Membentuk, membina dan mengembangkan kelompok maupun lembaga dalam upaya meningkatkan perasn serta masyarakat dalam pembangunan kesehatan.

c. Menggali potensi sumberdaya yang ada pada masyarakat, kelompok maupun lembaga dalam pengembangan kesehatan.

d. Membentuk, membina dan mengembangkan Posyandu dan Upaya kesehatan sumberdaya Masyarakat (UKBM) lainnya.

e. Mengembangkan alat/media promosi kesehatan

f. Melaksanakan promosi kesehatan secara langsung maupun melalui media.

g. Membuat pencatatan dan pelaporan.

h. Mengkoordinasikan tugas-tugas kedinasan kepada bawahan sesuai dengan bidang tugasnya masing-masing.

8. SEKSI KESEHATAN LINGKUNGAN,KESEHATAN KERJA DAN OLAHRAGA

a. Menyusun rencana kerja dan kebijakan teknis pelaksanaan kegiatan Kesehatan Lingkungan, Kesehatan Kerja dan Olah Raga, yang meliputi Penyehatan Lingkungan Pemukiman, Tempat- Tempat Umum dan Industri, Tempat Pengelolaan Makanan dan Minuman serta Pengembangan Kawasan Sehat; Kesehatan Kerja dan Kesehatan Olah Raga.

b. Melaksanakan kegiatan Kesehatan Lingkungan, Kesehatan Kerja dan Olah Raga, yang meliputi Penyehatan Lingkungan Pemukiman, Tempat-Tempat Umum dan Industri, Tempat Pengelolaan Makanan dan Minuman serta Pengembangan Kawasan Sehat; Kesehatan Kerja dan Kesehatan Olah Raga.

c. Melaksanakan koordinasi dalam kegiatan Kesehatan Lingkungan,Kesehatan Kerja dan Olah Raga.

d. Melaksanakan bimbingan, pengendalian dan evaluasi terhadap penyelenggaraan kegiatan Kesehatan Lingkungan, Kesehatan Kerja dan Olah Raga.

e. Melaksanakan pencatatan dan pelaporan kegiatan Kesehatan Lingkungan, Kesehatan Kerja dan Olah Raga.

f. Melaksanakan Pembuatan Laporan Tugas dan Fungsinya.

g. Membuat pencatatan dan pelaporan.

h. Mengkoordinasikan tugas-tugas kedinasan kepada bawahan sesuai dengan bidang tugasnya masing-masing.

9. BIDANG PENCEGAHAN DAN PENGENDALIAN PENYAKIT

a. Menyusun rencana kerja dan kebijakan teknis pelaksanaan kegiatan Pencegahan dan Pengendalian Penyakit, yang meliputi Surveilans dan Imunisasi; Pencegahan dan Pengendalian Penyakit Tidak Menular dan Kesehatan Jiwa.

26

b. Melakukan pembinaan, pengawasan dan pengendalian serta evaluasi terhadap penyelenggaraan kegiatan Pencegahann dan Pengendalian Penyakit, yang meliputi Surveilans dan Imunisasi;

Pencegahan dan Pengendalian Penyakit Menular; Pencegahan dan Pengendalian penyakit Tidak Menular dan Kesehatan Jiwa.

c. Melaksanakan Koordinasi Lintas Program (LP) dan Lintas Sektor (LS) dalam pelaksanaan kegiatan Pencegahan dan Pengendalian Penyakit, yang meliputi Surveilans dan Imunisasi; Pencegahan dan Pengendalian Penyakit Menular; Pencegahan dan Pengendalian Penyakit Tidak Menular dan Kesehatan Jiwa.

d. Melaporakan pelaksanaan kegiatan Pencegahan dan Pengendalian Penyakit; yang meliputi Surveilans dan Imunisasi; Pencegahan dan Pengendalian Penyakit Menular; Pencegahan dan Pengendalian Penyakit Tidak Menular dan Kesehatan Jiwa.

e. Membuat pencatatan dan pelaporan.

f. Mengkoordinasikan tugas-tugas kedinasan kepada bawahan sesuai dengan bidang tugasnya masing-masing;

g. Memberikan petunjuk dan bimbingan teknis serta melakukan pengawasan melekat kepada bawahan;

h. Menilai prestasi kerja bawahan sebagai bahan pertimbangan dalam meningkatkan perkembangan karier dan penilaian SKP;

10. SEKSI SURVEILANS DAN IMUNISASI KSEHATAN

a. Menyusun rencana kerja dan kebijakan teknis pelaksanaan kegiatan Surveilans dan Imunisasi.

b. Melaksanakan kegiatan Surveilans epidemiologi ,yang meliputi Surveilans Terpadu, Surveilans Sentinel dan Surveilans Khusus.

c. Melaksanakan kegiatan Sistem Kewaspadaan Dini (SKD) Kejadian Luar Biasa (KLB) penyakit berpotensi wabah dan Investigasi KLB.

d. Melaksanakan kordinasi dalam kegiatan penanggulangan bencana.

e. Melaksanakan kegiatan pengamatan Kesehatan Haji.

f. Melaksanakan bimbingan, pengendalian dan evaluasi terhadap penyelenggaraan kegiatan Surveilans dan penanggulangan bencana.

g. Melaksanakan perencanaan kegiatan Imunisasi yang meliputi Imunisasi Dasar, Imunisasi Lanjutan dan Imunisasi Tambahan.

h. Melaksanakan kegiatan perencanaan, pengambilan, pendistribusian, pengawasan da pengelolaan cold chain serat vaksin yang terkait dengan program imunisasi.

11. SEKSI PENCEGAHAN DAN PENGENDALIAN PENYAKIT MENULAR

a. Menyusun rencana kerja dan kebijakan teknis pelaksanaan kegiatan Pencegahan dan Pengendalian Penyakit Menular,yang

28

meliputi Pengendalian Penyakit Bersumber Binatang dan Pengendalian Penyakit Menular langsung.

b. Melaksanakan kegiatan Pencegahan dan Pengendalian Penyakit Menular yang meliputi Pengendalian Penyakit Bersumber Binatang dan Pengendalian Penyakit Menular langsung.

c. Melaksanakan kordinasi dalam kegiatan Pencegahan dan Pengendalian Penyakit.

d. Melaksanakan bimbingan, pengendalian dan evaluasi terhadap penyelenggaraan kegiatan Pencegahan dan Pengendalian Penyakit.

e. Melaksanakan pencatatan dan pelaporan kegiatan Pencegahan dan Pengendalian Penyakit Menular yang meliputi Pengendalian Penyakit Bersumber Binatang dan Pengendalian Penyakit Menular langsung.

f. Melaksanakan pencatatan dan pelaporan kegiatan Pencegahan dan Pengendalian Penyakit.

g. Membuat pencatatan dan pelaporan.

h. Mengkoordinasikan tugas-tugas kedinasan kepada bawahan sesuai dengan bidang tugasnya masing-masing.

12. SEKSI PENCEGAHAN DAN PENGENDALIAN PENYAKIT TIDAK MENULAR DAN KESEHATAN JIWA

a. Menyusun rencana kerja dan kebijakan teknis pelaksanaan kegiatan Pencegahan dan Pengendalian Penyakit Tidak Menular dan Kesehatan Jiwa.

b. Melaksanakan kegiatan Pencegahan dan Pengendalian Penyakit Tidak Menular dan Kesehatan Jiwa.

c. Melaksanakan kordinasi dalam kegiatan Pencegahan dan Pengendalian Penyakit Tidak Menular dan Kesehatan Jiwa.

d. Melaksanakan bimbingan, pengendalian dan evaluasi terhadap penyelenggaraan kegiatan Pencegahan dan Pengendalian Penyakit Tidak Menular dan Kesehatan Jiwa.

e. Melaksanakan pencatatan dan pelaporan kegiatan Pencegahan dan Pengendalian Penyakit Tidak Menular.

f. Membuat pencatatan dan pelaporan.

g. Mengkoordinasikan tugas-tugas kedinasan kepada bawahan sesuai dengan bidang tugasnya masing-masing;

h. Memberikan petunjuk dan bimbingan teknis serta melakukan pengawasan melekat kepada bawahan.

13. BIDANG PELAYANAN KESEHATAN

a. Menyusun rencana program dan kegiatan dengan bidang dan tugasnya

30

b. Menyusun bahan rumusan kebijakan teknis dibidang kesehatan Primer, kesehatan rujukan dan kesehatan tradisional;

c. Mengkoordinasikan pelaksanaan program dan kegiatan dibidang kesehatan Primer, kesehatan rujukan dan kesehatan tradisional;

d. Menyapkan data dan rumusan kesehatan Primer, kesehatan rujukan dan kesehatan tradisional;

e. Menyelenggarakan kegiatan kesehatan Primer, kesehatan rujukan dan kesehatan tradisional;

f. Melakukan pengelolaan urusan kegiatan kesehatan Primer, kesehatan rujukan dan kesehatan tradisional;

g. Melakukan pembinaan kegiatan kesehatan Primer, kesehatan rujukan dan kesehatan tradisional;

h. Melakukan pengendalian kegiatan kesehatan Primer, kesehatan rujukan dan kesehatan tradisional.

14. SEKSI PELAYANAN KESEHATAN PRIMER a. Menyusun Rencana Seksi Kesehatan Primer.

b. Melaksanakan penyiapan bahan perumusan Kebijakan Pelayanan Kesehatan primer, peningkatan mutu fasilitas pelayanan kesehatan primer.

c. Melaksanakan penyiapan bahan Bimbingan Teknis, Pengendalian dan Koordinasi Program Pelayanan Kesehatan primer

d. Melaksanakan pemantauan, evaluasi dan pelaporan serta peningkatan dan mutu pelayanan kesehatan dibidang pelayanan kesehatan primer

e. Melaksanakan perencanaan pelayanan kesehatan bagi keluarga tidak mampu;

f. Melaksanakan registrasi, akreditas dan sertifikasi sarana pelayanan kesehatan.

g. Melakukan pencatatan dan membuat pelaporan tugas

h. Mengkoordinasikan tugas-tugas kedinasan kepada bawahan sesuai dengan bidang tugasnya masing-masing.

15. SEKSI PELAYANAN KESEHATAN RUJUKAN

a. Menyusun rencana kerja seksi pelayanan kesehatan rujukan;

b. Melaksanakan penyiapan bahan perumusan kebijakan teknis pelayanan kesehatan rujukan;

c. Melaksanakan koordinasi dan mengendalikan program pelayanan kesehatan rujukan dan khusus;

d. Melaksanakan penyiapan bahan fasilitas kebutuhan sarana dan prasarana kesehatan rujukan;

e. Melaksanakan penyiapan bahan penanganan rujukan lintas batas;

f. Melaksanakan penyiapan bahan pelyanan kesehatan rujukan sekunder dan tertier;

32

g. Melaksankan pemantuan dan pembinaan pelayanan kesehatan bagi sarana pelayanan kesehatan rujukan;

h. Menyusun laporan tugas dan fungsinya.

16. SEKSI PELAYANAN KESEHATAN TRADISIONAL a. Membuat rencana kerja seksi pelayanan Kesehatan Tradisional;

b. Melaksanakan pembinaan peningkatan pelayanan kesehatan tradisional ;

c. Melaksanakan pengawasan sarana pelayanan kesehatan tradisional;

d. Melaksanakan Pengawasan dan Monitoring penggunaan obat tradisional;

e. Membuat pencatatan dan pelaporan tugas;

f. Mengkoordinasikan tugas-tugas kedinasan kepada bawahan sesuai dengan bidang tugasnya masing-masing;

g. Memberikan petunjuk dan bimbingan teknis serta melakukan pengawasan melekat kepada bawahan;

h. Menilai prestasi kerja bawahan sebagai bahan pertimbangan dalam meningkatkan perkembangan karier dan penilaian SKP.

17. BIDANG SUMBER DAYA KESEHATAN

a. Menyusun rencana program dan kegiatan sesuai dengan bidang tugasnya

b. Menyusun bahan rumusan kebijakan teknis dibidang Alkes Kefarmasian dan PKRT serta SDM Kesehatan;

c. Mengkoordinasikan pelaksanaan program dan kegiatan di bidang Alkes Kefarmasian dan PKRT serta SDM Kesehatan;

d. Menyiapkan data dan bahan rumusan Alkes Kefarmasian dan PKRT serta SDM Kesehatan;

e. Menyelenggarakan kegiatan Alkes Kefarmasian dan PKRT serta SDM Kesehatan;

f. Melakukan pengelolaan urusan kegiatan Alkes,Kefarmasian dan PKRT serta SDM Kesehatan;

g. Melakukan pembinaan kegiatan Alkes, Kefarmasian dan PKRT serta SDM Kesehatan;

h. Melakukan pengendalian kegiatan Alkes, Kefarmasian dan PKRT serta SDM Kesehatan.

18. SEKSI KEFARMASIAN

a. Bersama Tim Perencanaan Terpadu melaksanakan Perencanaan kebutuhan obat, perbekalan kesehatan, reagensia dan vaksin;

b. Melaksanakan pengadaan obat, perbekalan kesehatan, reagensia dan vaksin;

c. Melaksanakan penerimaan obat, perbekalan kesehatan, reagensia dan vaksin;

d. Melaksanakan penyimpanan obat, perbekalan kesehatan, reagensia dan vaksin;

34

e. Melaksanakan pendistribusian obat, perbekalan kesehatan, reagensia dan vaksin;

f. Melaksanakan pencatatan dan pelaporan mutasi obat, perbekalan kesehatan, reagensia dan vaksin;

g. Melaksanakan evaluasi ketersediaan obat, perbekalan kesehatan, reagensia dan vaksin;

h. Melaksanakan bimbingan teknis, monitoring dan evaluasi pengelolaan obat, perbekalan kesehatan, reagensia dan vaksin ke Puskesmas.

19. SEKSI ALAT KESEHATAN DAN PERBEKALAN KESEHATAN RUMAH TANGGA

a. Merencanakan kegiatan Seksi Alat Kesehatan dan PKRT;

b. Merencanakan kebutuhan alat kesehatan pelayanan kesehatan primer dan rujukan;

c. Merencanakan Pembangunan/rehabilitasi sarana pelayanan kesehatan primer;

d. Melaksanakan pengawasan ketersediaan peralatan Kesehatan Pelayanan Kesehatan Primer dan Rujukan;

e. Melaksanakan pengawasan ke sarana produksi PKRT f. Memberikan rekomendasi perizinan Iklan Alkes;

g. Membuat pencatatan dan pelaporan tugas;

h. Mengkoordinasikan tugas-tugas kedinasan kepada bawahan sesuai dengan bidang tugasnya masing-masing.

20. SEKSI SUMBER DAYA MANUSIA KESEHATAN

a. Merencanakan kegiatan pada seksi Sumber Daya Manusia Kesehatan.

b. Melakukan rekomendasi Perizinan praktek dan izin kerja tenaga kesehatan;

c. Melakukan Pengelolaan Sumber Daya Manusia untuk UKM dan UKP.

d. Melakukan Pembinaan dan Pelatihan Sumber Daya Manusia Kesehatan untuk UKM dan UKP.

e. Menyusun Perencanaan dan Pengembangan Sumber Daya Manusia Kesehatan untuk UKM dan UKP;

f. Membuat Pemetaan data keberadaan Sarana Swasta g. Membuat pencatatan dan pelaporan tugas;

h. Mengkoordinasikan tugas-tugas kedinasan kepada bawahan sesuai dengan bidang tugasnya masing-masing.

36

D. Jaringan Kegiatan

Dinas Kesehatan Kabupaten Karo memiliki beberapa jaringan kegiatan dalam merencanakan aktivitasnya . Adapun kegiatan yang dilakukan pada Dinas Kesehatan Kabupaten Karo,adalah sebagai berikut :

1. Meningkatkan kualitas aparatur kesehatan menuju pelayanan prima dengan upaya pengembangan pelayanan administrasi perkantoran ,sarana dan prasarana aparatur serta sistem pelaporan capaian kinerja keuangan.

2. Mencapai masyarakat ber PHBS dengan upaya menyelenggarakan penyehatan lingkungan; monitoring,evaluasi dan pelaporan;

pengawasan sarana kesehatan swasta; Pengembangan desa siaga aktif serta pemasyarakatan keluarga sadar gizi.

3. Meningkatkan mutu pelayanan bagi masyarakat dengan membangun puskesmas, rehabilitasi puskesmas, mengadakan peralatan kesehatan, memelihara sarana dan prasarana puskesmas dan puskesmas keliling.

4. Memelihara dan meningkatkan kesehatan ibu, bayi, balita, anak, remaja, dan usia lanjut dengan melakukan penanganan komplikasi bidan, pelayanan KB, mengadakan lomba balita sehat, serta sosialisasi.

5. Meningkatkan upaya pencegahan dan pemberantasan penyakit dengan memberikan vaksin bagi balita dan anak sekolah, imunisasi, melakukan pembinaan.

E. Kinerja Kegiatan

Setiap instansi tentu memiliki visi dan misi yang harus dijalankan sesuai dengan tujuannya. Butuh waktu untuk mencapai itu semua, begitu juga pada Dinas Kesehatan Kabupaten Karo yang masih terus berusaha dalam mencapai tujuannya.Untuk mencapai hasil tersebut, dibutuhkan usaha yang maksimal dengan bekerja keras, loyal terhadap suatu instansi dan disiplin. Adapun kinerja kegiatan yang dimiliki Dinas Kesehatan Kabupaten Karo adalah sebagai berikut :

1. Meningkatnya derajat kesehatan dan terlaksananya upaya pencegahan penyakit pada masyarakat.

2. Terawatnya kendaraan dinas, tersedianya bahan bakal pakaian dinas serta tersedianya LAKIP, LPPD, RKA dan DPA.

3. Terbangunnya puskesmas pembantu dan terpeliharanya gedung serta sarana dan prasarana puskesmas.

4. Terbinanya desa siaga aktif, meningkatnya presentase keluarga dengan pola hidup bersih dan sehat.

38

F. RENCANA KEGIATAN

Perencanaan Kegiatan merupakan proses penyusunan rencana kegiatan sebagai penjabaran dari sasaran dan program yang telah ditetapkan dalam rencana strategi, yang akan dilaksanakan oleh instansi pemerintah melalui berbagai kegiatan tahunan. Didalam rencana kegiatan ditetapkan rencana capaian kinerja tahunan untuk seluruh indikator kinerja yang ada pada tingkat sasaran dan kegiatan.

Penyusunan rencana kegiatan dilakukan seiring dengan agenda penyusunan dan kebijakan anggaran, serta merupakan komitmen bagi instansi untuk mencapainya dalam tahun yang ditentukan.

Dinas Kesehatan Kabupaten Karo untuk tahun 2018 menetapkan rencana kegiatan sebagai berikut :

1. Meningkatkan Pelayanan Administrasi Perkantoran melalui tersedianya jasa komunikasi, Jasa Pemeliharaan dan Perizinan kendaraan Dinas.

2. Meningkatkan Sarana dan Prasarana dengan memelihara Gedung Kantor Dinas Kesehatan, Kendaraan Dinas dan Perlengkapan Gedung Kantor.

3. Meningkatkan Disiplin Aparatur dengan adanya Pakaian Dinas Beserta Perlengkapannya.

4. Meningkatkan Kapasitas Sumber Daya Aparatur dengan terlaksananya pelatihan peningkatan mutu tenaga kesehatan, peningkatan mutu penggunaan obat dan pembekalan kesehatan.

5. Meningkatkan pengawasan obat dan makanan dengan pengawasan keamanan pangan, obat dan bahan berbahaya.

6. Meningkatkan pengembangan obat asli Indonesia dalam pengawasan dan pengembangan obat tradisional.

7. Meningkatkan promosi kesehatan dan pemberdayaan masyarakat dalam pengembangan media promosi Sadar Hidup Sehat.

8. Meningkatkan perbaikan gizi masyarakat dengan penanggulanagan masalah kekurangan gizi.

9. Meningkatkan pencegahan dan penanggulangan penyakit menular bagi balita dan anak sekolah.

10. Meningkatkan standarisasi pelayanan kesehatan dengan adanya data dasar standar pelayanan kesehatan dan terlaksananya akreditasi Puskesmas.

11. Meningkatkan sarana dan prasarana puskesmas pembantu dan jaringannya.

12. Meningkatkan kemitraan peningkatan pelayanan kesehatan dengan kualitas dokter dan paramedis.

13. Meningkatkan pelayanan kesehatan lansia dalam pelayanan kesehatan lansia.

40

14. Meningkatkan keselamatan ibu melahirkan dan anak dalam penanganan komplikasi obstetri, pelayanan kesehatan ibu dan anak, dan peningkatan pelayanan KB.

15. Meningkatkan pencegahan dan penanggulangan penyakit tidak menular pada desa yang melaksanakan Posbindu PTM.

KECAMATAN KABANJAHE

A. PENGERTIAN SISTEM AKUNTANSI

Menurut Warren, Reeve, Fees yang diterjemahkan oleh Aria Farahwati dalam bukunya Warren, Reeve, Fees Accounting (2005:234), Sistem akuntansi adalah metode dan prosedur untuk mengumpulkan, mengklarifikasikan, mengikhtisarkan, dan melaporkan informasi operasi dan keuangan sebuah perusahaan.

Sedangkan Sistem akuntansi menurut Mulyadi dalam bukunya Sistem Akuntansi, Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang memudahkan manajemen guna memudahkan pengelolaan perusahaan.

Dari definisi diatas dapat diambil kesimpulan bahwa sistem akuntansi dibuat untuk memberikan informasi keuangan yang dibutuhkan oleh manajemen sebuah perusahaan atau instansi pemerintah guna memudahkan pengelolaan perusahaan tersebut.

42

Unsur-Unsur Sistem Akuntansi

Fungsi utama sistem akuntansi adalah mendorong seoptimal mungkin agar sistem tersebut dapat menghasilkan berbagai informasi akuntansi yang terstruktur yaitu tepat waktu, relevan, dan dapat dipercaya. Unsur-unsur yang terdapat dalam suatu sistem akuntansi saling berkaitan satu sama lain, sehingga dapat dilakukan pengolahan data mulai dari awal transaksi sampai dengan pelaporan yang dapat dijadikan sebagai informasi akuntansi.

Dengan demikian, sistem akuntansi terdiri dari beberapa unsur, yaitu :

1. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam suatu transaksi keuangan dan catatan usaha yang digunakan sebagai dasar untuk menganalis dan mencatat transaksi termasuk didalam faktur, bukti penerimaan, potongan cek, dan dokumen-dokumen lain sejenisnya.

Formulir dalam system akuntansi harus didesain sedemikian rupa sehingga berfungsi sebagai perintah kepada para pelaksana yang terlibat untuk melaksanakan suatu pekerjaan guna menjaga keabsahan transaksi.

Prinsip perencanaan formulir yang baik, yaitu sederhana, murah, mudah diisi, dan membuat informasi secara tepat dan ringkas.

Formulir dan catatan yang digunakan oleh Dinas Kesehatan Kabupaten Karo Kecamatan Kabanjahe sehubungan dengan pengawasan pengeluaran kas adalah :

a. Cek b. Voucher c. Faktur

d. Surat Perintah Kerja (SPK)

Formulir dan catatan yang digunakan oleh Dinas Kesehatan Kabupate Karo Kecamatan Kabanjahe sehubungan dengan dana kas kecil, yaitu :

a. Surat permohonan kas kecil b. Surat permintaan kas kecil c. Ikhtisar pengeluaran kas kecil d. Jurnal pengeluaran kas kecil 2. Jurnal (Buku Harian)

Junal adalah formulir khusus yang digunakan untuk mencatat secara kronologis transaksi-transaksi yang terjadi dlam perusahaan, merupakan nama perkiraan dan jumlah yang harus didebit maupun dikredit. Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuanagan dan data lainnya.

Sumber informasi jurnal adalah formulir.

44

3. Buku Besar (General Ledger)

Buku besar adalah kumpulan dari perkiraan-perkiraan yang saling berhubungan dan yang merupakan suatu kesatuan tersendiri. Buku besar terdiri dari perkiraan.

Tujuan Sistem Akuntansi Dalam mewujudkan sistem akuntansi yang baik, pada dasarnya harus mengetahui pembangun sistem akuntansi itu sendiri, sistem akuntansi erat hubungannya dengan kerjasama manusia dengan sumber daya lainnya didalam suatu perusahaan untuk mewujudkan tujuan perusahaan. Tujuan sistem akuntansi merupakan suatu tujuan yang berdasarkan tujuan yang ingin dicapai oleh perusahaan.

Dari setiap sistem akuntansi yang terdiri dari berbagai sistem mempunyai tujuan yang sama, sistem akuntansi sendiri dibuat oleh manajemen dalam mengelola perusahaannya, maka dari itu untuk lebih jelasnya, tujuan sistem akuntansi dapat dikemukakan dibawah ini.

Tujuan sistem akuntansi yang dikemukakan oleh Mulyadi dalam bukunya Sistem Akuntansi adalah :

“Tujuan umum pengembangan sistem akuntansi mempunyai tujuan utama sebagai berikut :

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru

2. Untuk meningkatkan informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya

3. Untuk memperbaiki pengendalian akuntansi dan pengecekkan intern, yaitu untuk memperbaiki tingkat keandalan (reability) informasi akuntansi, dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.”

Dari uraian tujuan sistem akuntansi diatas, dapat disimpulkan bahwa sistem akuntansi merupakan faktor utama pendorong agar manajemen perusahaan dapat menghasilkan informasi akuntansi yang terstruktur dan mengandung arti.

46

B. PENGERTIAN KAS

“Kas terdiri dari saldo kas (cash on hand) dan rekening giro. Arus masuk dan arus keluar kas atau setara kas disebut arus kas.” (IAI, 2004:

02). Cash on hand adalah saldo kas yang ada ditangan perusahaan (biasa disebut dengan Kas saja), sedangkan rekening giro adalah kas yang ada di Bank (disebut dengan Kas Bank atau Bank saja).

t Kas menurut pengertian akuntansi adalah alat pertukaran yang dapat diterima untuk pelunasan utang dan dapat diterima sebagai suatu setoran ke bank dengan jumlah sebesar nominalnya, juga simpanan dalam bank atau tempat-tempat lainnya yang dapat diambil sewaktu waktu.

“Kas adalah suatu alat pertukaran dan juga digunakan sebagai ukuran dalam akuntansi." Lebih lanjut dikatakan bahwa "kas merupakan alat pertukaran yang dapat diterima untuk pelunasan utang dan dapat diterima sebagai setoran ke bank dalam jumlah sebesar nominalnya, juga simpanan dalam bank atau tempat-tempat lain yang dapat diambil sewaktu-waktu.”

(Baridwan, 2010:3).

"Kas dalam arti sempit berarti uang. Di dalam akuntansi istilah kas mengandung pengertian yang luas karena meliputi juga uang kertas, uang logam, dan cek, pos wesel, simpanan di bank, dan segala sesuatu yang disamakan dengan uang." (Jusup, 2001: 10-11).

"Kas adalah uang tunai dan seluruh benda atau sumber lainnya (surat berharga) yang segera tersedia untuk memenuhi kewajiban" (Sarwoko,dkk, 2003: 119).

Berdasarkan banyaknya uraian tentang kas di atas yang dimaksud dengan sistem akuntansi kas adalah kesatuan yang melibatkan bagian- bagian, formulir-formulir, catatan-catatan, prosedur-prosedur, dan alat-alat yang saling berkaitan satu sama lain yang digunakan perusahaan untuk menangani penerimaan dan pengeluaran kas yang terjadi dalam perusahaan.

C. PENGAWASAN INTERN KAS

Pengawasan Intern Kas merupakan alat pengawasan yamg sangat membantu seorang pemimpin perusahaan dalam melaksanakan tugas seingga mempunyai peran yang sangat penting bagi perusahaan. Sistem akuntansi penerimaan dan pengeluaran kas menjadi bagian dari system pengawasan intern kas.

Menurut Mulyadi (2008:163), pengertian pengawasan internal adalah :

“Sistem pngendalian internal meliputi organisasi, metode, dan ukuran- ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mendorong efisiensi dipatuhinya kebijaksanaan manajemen untuk

48

mendorong tercapainya hal-hal tersebut diperlukan syarat-syarat tertentu yang merupakan unsur dari pengawasan itu sendiri, yang apabila syarat ini dipenuhi maka tujuan perusahaan dapat dicapai secara maksimal dengan menggunakan fasilits yanga ada secara efektif dan efisien.”

Jadi dapat disimpulkan bahwa pengawasan internal adalah :

“Pengawasan internal meliputi organisasi serta semua metode ketentuan yang terkoordinir yang dianut dalam suatu perusahaan untuk melindangi harta milik perusahaan, mengecek kecermatan dan kehandalan dalam akuntansi, meningkatkan efisiensi usaha dan mendorong ditaatinya kebijakan manajemen yang telah digariskan.

Karakteristik dasar dari suatu sitem pengendalian kas adalah :

a. Lingkungan pengendalian b. Penilaian resiko

c. Prosedur pengendalian d. Pemantauan (monotoring) e. Informasi dalam komunikasi

1. Pengawasan Penerimaan Kas

Dalam upaya mengusahakan adanya pengeluaran kas secara berhari- hari Dinas Kesehatan Kabupaten Karo Kecamatan Kabanjahe melakukan pengawasan antara kas masuk dan kas keluar. Adapun pengawasan intern yang dilakukan Dinas Kesehatan Kabupaten Karo Kecamatan Kabanjahe terhadap penerimaan kasnya yaitu dengan cara : a. Semua penerimaan kas yang berhubungan dengan penerimaan

APBN, APBD, dan bantuan luar negeri harus diterima oleh pemegang kas.

b. Setiap saldo uang kas diperiksa oleh pejabat yang berwenang.

c. Pada waktu tertentu dinas membuat rekonsiliasi bank untuk membandingkan antara saldo yang ada di dinas dengan saldo yang ada di bank.

d. Dinas hanya menyikmpan sejujmlah uang kas sehubungan dengan yang digunakan untuk kebutuhan sehari-hari perusahaan dengan jumlah yang kecil (petty cash), selebihnya disektor ke bank.

e. Pada waktu tutup kas, kebenaran buku kas, bukti-bukti pendukung, serta saldo kas yang ada akan diperiksa.

50

2. Pengawasan Pengeluaran Kas

Pengawasan intern terhadap pengeluaran kas yang dilakukan oleh Dinas Kesehatan Kabupaten Karo Kecamatan Kabanjahe adalah sebagai berikut :

a. Seluruh bukti pengeluarankas bank ditandatangani oleh pemegang kas dan atasan langsung pemegang kas sebagai bukti bahwa pengeluaran kas diketahiu dan disetujui oleh dinas.

b. Seluruh transaksi harus dicatat tepat waktu.

c. Melakukan cek silang oleh pemegang kas dan bidang keuangan untuk melihat apakah ada perbedaan dalam pencatatan.

d. Semua cek yang dibayar mempunyai nomor yang umumnya ditetapkan oleh bank.

D. SISTEM AKUNTANSI PENERIMAAN KAS

Penerimaan kas adalah kas yang diterima perusahaan baik yang berupa uang tunai maupun surat-surat berharga yang mempunyai sifat dapat segera digunakan, yang berasal dari transaksi perusahaan maupun penjualan tunai, pelunasan piutang atau transaksi lainnya yang dapat menambah kas perusahaan.

“Sumber penerimaan kas terbesar suatu perusahaan dagang berasal dari transaksi penjualan tunai.” (Mulyadi, 2008: 462). Penerimaan Kas perusahaan berasal dari dua sumber utama yaitu dari penjualan tunai dan dari piutang. Penerimaan Kas dari penjualan tunai dapat berupa uang tunai credit card sale slip, atau cek pribadi (personal check).Penerimaan Kas dari piutang dapat berupa cek atau giro Bilyet.

a. Sistem Akuntansi Penerimaan Kas dari Penjualan Tunai

Penerimaan Kas perusahaan berasal dari dua sumber utama yaitu Penerimaan Kas dari Penerimaan Tunai dan Penerimaan Kas dari Piutang. Dalam Sistem Penerimaan Kas harus diatur sebaik- baiknya serta didukung Pengendalian Intern yang baik sehingga akan dapat menghasilkan Laporan Keuangan yang tepat serta meminimalisir kecurangan dan penggelapan uang kas perusahaan.

Dalam Sistem Penerimaan Kas juga harus diatur serta didukung Pengendalian Intern yang baik sehingga akan dapat menghasilkan

52

Laporan Keuangan yang tepat serta meminimalisir kecurangan dan penggelapan uang kas perusahaan.

Sistem penerimaan kas dari penjualan tunai dibagi menjadi tiga prosedur, yaitu :

1. Penerimaan kas dari over-the-counter sale.

2. Prosedur peneriman kas dari cash-on delivery sale (COD sales).

3. Prosedur penerimaan dari credit card sale.

b. Sistem Penerimaan Kas dari Piutang

Sumber Penerimaan Kas suatu perusahaan biasanya berasal dari pelunasan piutang dari Debitur. Berdasarkan Sistem Pengendalian Intern yang baik, Sistem Penerimaan Kas dari piutang harus menjamin diterimanya kas dari debitur oleh perusahaan, bukan oleh karyawan yang tidak berhak menerimanya.

Menurut Mulyadi (2008:472) ada beberapa prosedur penerimaan kas:

1. Penerimaan order penjualan dari pembeli atau konsumen di otoritasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai.

2. Penerimaan kas di otoritasi oleh fungsi penerimaan kas dengan membubuhk an cap lunas pada faktur penjualan tunai dan penempelan pita register kas pada faktur tersebut.

3. Penjualan dengan kartu kredit bank didahului dengan permintaan otoritasi dari bank penerbit kartu kredit.

4. Penyerahan barang di otorisasi oleh fungsi pengiriman dengan cara membubuhkan cap “sudah diserahkan” opada faktur penjualan tunai.

5. Pencatatan kedalam catatan akuntansi harus berdasarkan atas dokumen pendukung yang lengkap.

6. Pencatatan kedalam catatan akuntansi harus dilakukan oleh karyawan yang diberi wewenang untuk itu.

Adapun dokumen yang digunakan dalam prosedur penerimaan kas, penyetoran kas, dan pencatatan pada Sistem Penerimaan Kas pada Dinas Kesehatan Kabupaten Karo Kecamatan Kabanjahe, yaitu :

1. Surat Ketetapan Pajak Daerah (SKPD) terbayar. Dokumen digunakan untuk meyetir pajak daerah dari Wajib Pajak kepada Bendahara Penerimaan dan Bendahara Penerimaan Pembantu.

2. Surat Ketetapan Retribusi (SKR). Dokumen ini digunakan untuk meyetor pajak daerah wajib retribusi kepada Bendahara Penerimaan atau Bendahara Penerimaan Pembantu.

3. Tanda Bukti Penerimaan (TBP). Dokumen ini digunakan untuk mencatat setiap penerimaan Retribusi Daerah atau pendapatan lain-lain

54

dari Pendapatan Asli Daerah oleh Bendahara Penerimaan atau Bendahara Penerimaan Pembantu.

4. Rekap Setoran. Dokumen ini digunakan untuk melaporkan penerimaan Bendahara Penerimaan atau Bendahara Penerimaan Pembantu.

5. Surat Tanda Setoran (STS). Dokumen ini digunakan untuk menyetor penerimaan daerah dari wajib bayar atau Bendahara Penerimaan Pembantu.

6. Rekapitulasi Penerimaan Harian (RPH). Dokumen ini digunakan oleh SPK Pembantu, dimana dokumen ini digunakan tuntuk merekapitulasi penerimaan dan penyetoran kas berdasarkan Rekap Setoran.

7. Nota Kredit Bank. Dokumen ini digunakan oleh Bank umtuk memberitahukan adanya transfer ke rekening Kas Daerah.

8. Rekening Koran (RK). Dokumen ini digunakan oleh Bank untuk memberitahukan adanya transfer ke dari dan saldo rekening kepada BUD.

Sumber penerimaan kas pada Dinas Kesehatan Kanupaten Karo Kecamatan Kabanjahe berasal dari dua sumber, yaitu :

1. APBD

Sumber penerimaan kas ini merupakan anggaran belanja yang ditetapkan oleh pemerintah daerah yang terdiri dari :

a. Pendapatan asli daerah

Alur pencairan dana dari pendapatan asli daerah adalah :

1. Dinas Kesehatan Kabupaten Karo Kecamatan Kabanjahe memberikan usulan anggaran kepada Pemerintah daerah.

2. Pemerintah daerah mengajukan usulan tersebut kedalam rapat DPRD.

3. Setelah disetujui, dana tersebut disalurkan dalam bentuk anggaran Dinas Kesehatan kepada Pemerintah daerah.

4. Pemegang kas mencairkan dana tersebut ke Pemerintah daerah.

b. Retribusi Daerah

1. Retribusi pelayanan kesehatan 2. Obat-obatan

3. Persalinan rawat nginap 4. Pengankutan mobil ambulance 5. Surat keterangan sehat

6. Pemeriksaan mendesak sumur air 7. Poliklinik gigi

8. Laboratorium dasar

56

E. SISTEM AKUNTANSI PENGELUARAN KAS

Sistem akuntansi pengeluaran kas merupakan sistem yang digunakan untuk mencatat seluruh transaksi pengeluaran kas. Penatausaha pengeluaran kas merupakan serangkaian proses kegiatan menerima, menyimpan, menyetor, membayar, menyerahkan, dan mempertanggung jawabkan pengeluaran uang yang berada dalam pengelolaan SKPKD (Satuan Kerja Pengelolaan Keuangan Daerah) atau (Satuan Kerja Perangkat Daerah). Sistem Akuntansi Pengeluaran Kas terdiri atas, yaitu :

1. SPD (SURAT PENYEDIAAN DANA)

SPD adalah Surat Penyediaan Dana, yang dibuat oleh BUD (Bendahara Umum Daerah) dalam rangka manajemen kas daerah.

SPD digunakan untuk menyediakan dana bagi tiap-tiap SKPD dalam waktu tertentu. Informasi dalam SPD menunjukkan secara jelas alokasi tiap kegiatan.

SPD yang diterbitkan terdiri atas 3 lembar, terdiri atas:

1. Lembar 1 diterima oleh Bendahara Pengeluaran Pembantu - SKPD

2. Lembar 2 diterima oleh Bendahara Pengeluaran - SKPD 3. Lembar 3 sebagai arsip PPKD selaku BUD

2. SPP ( SURAT PERMINTAAN PEMBAYARAN)

Berdasarkan SPD atau dokumenlain atau yang dipersamakan dengan SPD, bendahara pengeluaran mengajukan SPP (Surat Perintah Pembayaran) kepada pengguna anggaran atau kuasa pengguna anggaran melalui Pejabat Penatausahaan Keuangan SKPD.

SPP memiliki empat jenis yang terdiri dari:

SPP Uang Persediaan

SPP Ganti Uang

SPP Tambahan Uang

SPP Langsung

3. SPM (SURAT PERINTAH MEMBAYAR)

Proses penerbitan SPMadalah tahapan penting dalam penatausahaan pengeluaran yang merupakan tahap lanjutan dariproses pengajuan SPP. Sebagai tahap lanjutan, SPM juga dibedakan menjadi 4 (empat) sesuai dengan jenis SPP nya, yaitu SPM-UP, SPM-GU, SPM-TU, DAN SPM-LS.

SPM dapat diterbitkan jika:

Pengeluaran yang diminta tidak melebihi pagu anggaran yang tersedia