commit to user

i

PROSEDUR PEMBIAYAAN DENGAN PRINSIP BAGI HASIL PADA PT.

BRI SYARIAH CABANG SOLO SLAMET RIYADI

TUGAS AKHIR

Diajukan untuk Memenuhi Tugas dan Syarat-syarat guna Memperoleh Gelar Ahli Madya Ekonomi Jurusan Diploma III Keuangan dan Perbankan

Universitas Sebelas Maret Surakarta

DISUSUN OLEH :

ORIZA AULIA DEWI

F3608102

PROGRAM DIPLOMA III KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

iv MOTTO

Sabar dalam mengatasi kesulitan dan bertindak bijaksana dalam

mengatasinya adalah sesuatu yang utama.

Sesungguhnya sesudah kesulitan itu ada kemudahan, maka apabila kamu

commit to user

v

PERSEMBAHAN

Tugas akhir ini penulis persembahkan untuk :

Babe dan ibu ku tercinta, terima kasih atas kasih sayang,

motivasi dan doa yang tak pernah putus.

Mas rama yang selalu ada saat aku butuh dan adik-adik

tersayang yang bawel

Jummi n Ratih, terimakasih buat segalanya, semoga kita semua

jadi “orang”. Dan menemukan CS yang terbaik dari yang terbaik

Genk gonk yang bermasalah, semoga nantinya kita selalu akur.

dan semakin mengerti satu sama lain, I love you all

Anak- anak kost Rifqoh khusunya mb dita, dina, rosma n yeni

yang selalu setia menemani begadang sampe pagi

Keuangan dan Perbankan 2008, semoga kita jadi orang- orang

commit to user

vi

KATA PENGANTAR

Segala puji dan sanjungan serta doa hanya dihaturkan kepada Allah SWT. Dan dengan ridho serta izi-Nya karya Ilmiah yang penulis beri judul “ Prosedur Pembiayaan Dengan Prinsip Bagi Hasil Pada PT. BRI Syariah cabang Solo Slamet Riyadi” dapat terselesaikan dengan baik.

Adapun tujuan penulisan karya ilmiah ini adalah untuk memenuhi untuk memenuhi tugas dan Syarat-syarat guna memperoleh Gelar Ahli Madya Ekonomi jurusan Diploma III Keuangan dan Perbankan Universitas Sebelas Maret Surakarta.

Segala sesuatu yang dimulai dari awal pastilah tidak mudah. Hal itu serua dengan yang penulis alami. Akan tetapi sesuatu kalau kita tidak mencobanya hanya kesulitan yang akan kita rasakan. Karena dengan mencoba mencari tahu dan kita memahaminya ssuatu itu akan terasa lebih mudah. Berpijak dari keyakinan inilah penulis berusaha belajar, mencermati dengan mendapatkan pengarahan, bimbingan dan saran dari berbagai pihak.

Dengan tersusunnya kerya ilmiah ini, penulis ingin mengucapkan terima kasih kepada :

1. Dekan DR. Wisnu Untoro, M.Si Fakultas Ekonomi Universitas Sebelas Maret.

2. Bapak Kresno Sarosa Pribadi, selaku Ketua Jurusan D3 keuangan dan perbankan, Fakultas Ekonomi UNS

commit to user

vii

4. Bapak Rahadi Kristiyanto selaku Operation Manager yang telah memberikan izin penulis untuk melakukan magang Mahasiswa, sekaligus sebagai Pembimbing Magang Kegiatan Mahasiswa

5. Seluruh pegawai BRI Syariah yang sudah bersedia berbagi ilmu dan pengalaman.

6. Babe, ibu, kakak dan adik- adik saya yang telah memberikan dukungan secara materiil, moril dan spirituil

7. Sahabat dan temen-teman yang telah membantu dan mendukung penyelesaian tugas akhir ini

Seperti kata pepatah ” Tiada gading yang tak retak” , maka penulis

menyadari adanya kekurangan maupun kesalahan dalam penyusunan Tugas Akhir ini. Karena itu penulis menerima kritik dan saran yang membangun untuk menjadi yang lebih baik.

Surakarta, Juni 2011-06-11

commit to user

viii DAFTAR ISI

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... vi

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN... iv

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN TABEL ... xi

HALAMAN GAMBAR ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian... 5

E. Metode Penelitian ... 6

F. Teknik Analisis ... 7

BAB II TINJAUAN PUSTAKA A. Pengertian prosedur ... 8

B. Pengertian Bank... 9

C. Fungsi dan Jenis Bank ... 9

D. Pengertian Pembiayaan ... 21

commit to user

ix

BAB III PROSEDUR PEMBIAYAAN DENGAN PRINSIP BAGI HASIL PADA PT. BANK RAKYAT INDONESIA CABANG SOLO SLAMET RIYADI

A. Deskripsi Bank BRI cabang Solo Slamet riyadi ... 44

B. Prosedur Pembiayaan pada BRI Syariah ... 105

C. Perhitungan Nisbah Bagi Hasil ... 116

D. Kendala pada Penerapan Pembiayaan Bagi Hasil ... 120

BAB IV PENUTUP A. Kesipulan ... 124

B. Saran ... 125

commit to user

x

DAFTAR TABEL

commit to user

xi

DAFTAR GAMBAR

Gambar 2.1 Skema Murabahah ... 24

Gambar 2.2 Skema Salam ... 26

Gambar 2.3 Skema Istishna... 28

Gambar 2.4 Skema Ijarah Muthahiya Bittamlik ... 30

Gambar 2.5 Skema Mudharabah ... 33

Gambar 2.6 Skema Musyarakah ... 35

commit to user

xii

DAFTAR LAMPIRAN

Lampiran 1, Surat Pernyataan Tugas Akhir Lampiran 2, Laporan Magang Kerja

Lampiran 3, Lembar Penilaian Magang Kerja Lampiran 4, Sertifikat Magang Kerja

commit to user ABSTRAK

PROSEDUR PEMBIAYAAN DENGAN PRINSIP BAGI HASIL

PADA PT BRI SYARIAH CABANG SOLO SLAMET RIYADI

ORIZA AULIA DEWI

F3608102

Perbankan adalah salah satu factor penting dalam suatu perekonamian disebuah Negara. Di Indonesia perbankan mengalami perkembangan yang pesat, termasuk didalamnya adalah perbankan syariah. Bank syariah lahir dengan memberikan alternative lain bagi kaum muslim yang beranggapan bahwa bunga bank adalah haram. Namun walaupun bank syariah tidak menggunakan factor bunga bank, pelaksanaan bank syariah tidak terlepas dari kepentingan bisnis dan syariah.

Pembiayaan pada bank syariah merupakan factor penting yang harus diperhatikan. Karena pendapatan terbesar yang diperoleh bank syariah bersumber dari pembiayaan. Tujuan dari penelitian ini adalah untuk mengetahui prosedur pembiayaan yang ada pada PT. BRI Syariah Cabang Solo Slamet Riyadi, kemudian metode bagi hasil yang diterapkan dan kendala yang dihadapi terkait pembiayaan pada PT. BRI Syariah Cabang Solo Slamet Riyadi. Dengan menggunakan metode observsi, wawancara dan kepustakaan, serta metode pembahasan secara deskriptif, yaitu teknik untuk membuat gambaran atau deskripsi secara sestematis, factual dan akurat mengenai suatu obyek yang diteliti. Prosedur pembiayaan pada PT. BRI Syariah cabang Solo Slamet Riyadi sudah terorganisir dengan baik, setiap bagian mengerjakan tugas masing-masing. Metode bagi hasil pembiayaan meggunakan revenue sharing dan profit sharing. Terdapat kendala dalam penerapan pembiayaan dengan prinsip bagi hasil karena masih minimnya pengetahuan masyarakat mengenai perbankan syariah.

commit to user

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Uang dan perbankan dalam sistem perekonomian manapun memiliki peranan yang penting dalam perekonoian suatu Negara. Lembaga keuangan di Indonesia sangat berperan dalam meningkatkan perekonomian Negara. Dalam hal ini lembaga keuangan khususnya bank sebagai perantara antara masyarakat yang kelebihan dana dengan masyarakat yang kekurangan dana yang disebut intermediary, sebagai mana pengertian bank dalam UU no. 10 tahun 1998 pasal 2 menyebutkan bahwa perbankan adalah badan usaha yang menghimpun dana dari masyarakat yang kelebihan dana atau surplus dan menyalurkan kembali dalam bentuk kredit dan bentuk – bentuk lainnya kepada masyrakat yang kekurangan dana atau defisit guna meningkatkan taraf hidup rakyat banyak. Jenis bank di Indonesia dibedakan menjadi 2, yaitu :

1. Bank yang melakukan kegiatan usahanya secara konvensional 2. Bank yang menjalankan kegiatan usahanya secara syariah

commit to user

2 Bank konvensional sebagai perantara antara pihak yang kelebihan uang atau surplus dengan pihak yang kekurangan dana atau defisit dengan meminjam dan pemberi pinjaman. Biasanya masyarakat yang akan meminjam atau menabung akan melihat kondisi tingkat suku bunga yang ada diperbankan tersebut. Mereka membandingkan antara bank konvensional yang satu dengan konvensional lain, bunga yang tinggi untuk menabung atau memberi pinjaman kepada perbankan dan bunga yang rendah untuk meminjam dana dari perbankan. Hubungan antara pihak bank dengan nasabahnya adalah kreditur dan debitur.

Hubungan bank dengan nasabah dalam perbankan syariah adalah hubungan kontrak (akad) antara investor pemilik dana (shohibul maal) dengan investor pengelola dana (mudharib) bekerja sama untuk melakukan kerjasama untuk yang produktif dan sebagai keuntungan dibagi secara adil (mutual invesment relationship). Dengan demikian dapat terhindar hubungan

commit to user

3 Bank syariah adalah sebuah lembaga keuangan syariah yang beroperasi berdasarkan prinsip-prinsip prudensialitas perbankan dan kaidah-kaidah syariah Islam. Prinsip tersebut juga diterapkan dalam fungsi pembiayaan di perbankan syariah. Sebagai instrument pencetak keuntungan bagi bank dan nasabah, dana penyaluran pembiayaan harus dilakukan secara bertanggung jawab serta tidak melanngar prinsip-prinsip syariah yang diakui secara universal.

Pembiayaan di perbankan syariah mempunyai pola yang unik dan berbeda dengan kredit berbasis bunga di perbankan konvensional. Mekanisme pinjam meminjam uang dengan pembebanan bunga sebagaimana dipraktikkan dalam bank konvensional adalah relative lebih mudah dan tidak serumit transaksi pembiayaan pada perbankan syariah. Menjadi tantangan tersendiri bagi bank syariah untuk dapat menciptakan produk pembiayaan sesuai dengan kaidah syariah, mudah diaplikasikan dan mampu menjawab kebutuhan pembiayaan yang kian beragam.

commit to user

4 dapat menilai atau mengidentifikasi usaha yang akan dibiayai bank akan mengahsilkan keuntungan atau tidak. Berbeda dengan bank konvensional yang tidak peduli dengan bisnis yang dibiayai, yang terpenting bagi bank konvensional adalah angsuran pokok dan angsuran bunga dapat dibayarkan sesuai dengan ketentuan.

Berdasarkan uraian diatas maka penulis tertarik untuk mengadakan penelitian yang penulis beri judul: “ PROSEDUR PEMBIAYAAN DENGAN PRINSIP BAGI HASIL PADA PT. BRI SYARIAH CABANG

SOLO SLAMET RIYADI “

B. Rumusan Masalah

1. Bagaimana prosedur pembiayaan pada Bank Rakyat Indonesia Syariah cabang Solo Slamet Riyadi?

2. Bagaimana cara perhitungan bagi hasil yang digunakan dalam Bank Rakyat Indonesia Syariah Cabang Solo Slamet Riyadi?

3. Apa saja kendala pembiayaan yang terjadi pada Bank Rakyat Indonesia syariah Cabang Solo Slamet Riyadi?

C. Tujuan

Berdasarkan rumusan masalah yang telah diuraikan maka dapat maka tujuan yang didapat adalah :

commit to user

5 2. Untuk mengetahui cara perhitungan bagi hasil yang digunakan pada Bank

Rakyat Indonesia Syariah cabang Solo Slamet Riyadi.

3. Untuk mengetahui kendala-kendala terkait pembiayaan yang terjadi pada Bank Rakyat Indonesia Syariah cabang Solo Slamet Riyadi.

D. Manfaat Penelitian

1. Manfaat bagi Penulis

Manfaat penelitian bagi penulis adalah untuk menambah wawasan dan pengetahuan tentang prosedur pembiayaan dengan prinsip bagi hasil pada Bank Rakyat Indonesia Syariah cabang Solo Slamet Riyadi , dan cara perhitunagna dengan prinsip bagi hasil pada Bank Rakyat Indonesia Syariah cabang Solo Slamet riyadi.

2. Bagi pihak Bank

Manfaat penelitan bagi bank yang bersangkutan adalah sebagai bahan evaluasi dan pertimbangan dalam memberikan pembiayaan

3. Bagi Pihak Lain

commit to user

6

E. Metodelogi Penelitian

1. Objek Penelitian

Penelitian ini dilakukan untuk mengetahui prosedur pembiayaan dengan prinsip bagi hasil pada bank Rakyat Indonesia Syariah cabang Solo Slamet Riyadi

2. Jenis Data yang digunakan 1) Data Primer

Data primer adalah data yang diperoleh dari sumbernya langsung dari obyek penelitian yaitu Bank Rakyat Indonesia Syariah cabang Solo Slamet Riyadi

2) Data Sekunder

Data sekunder adalah data yang diperoleh dengan mencari sumber data yang lain yang masih berhubungan dengan masalah yang diteliti, yang tidak diperoleh dari obyek penelitian yaitu Bank Rakyat Indonesia Syariah cabang Solo Slamet Riyadi

3. Teknik Pengumpulan Data 1) Metode Observasi

commit to user

7 2) Metode Wawancara

Metode Wawancara ini dilakukan dengan cara Tanya jawab kepada karyawan Bank Rakyat Indonesia Syariah cabang Solo Slamet Riyadi

3) Metode Kepustakaan

Metode Kepustakaan dilakukan dengan cara mempelajari buku atau referensi yang berkaitan dengan masalah yang diteliti.

F. Teknik Analisis

commit to user

8 BAB II

TINJAUAN PUSTAKA

A. Pengertian Prosedur

Pengertian prosedur menurut Muhammad Ali (2000:325) “ prosedur

adalah tata cara kerja atau menjalankan suatu pekerjaan”, meneurut Amin

Wijaya (1995:83) “prosedur adalaah sekumpulan bagian yang saling

berkaitan, misalnya: orang, jaringan gudang yang harus dilayani dengan cara tertentu oleh sejumlah pabrik dan pada gilirannya akan mengirimkan pelanggan menurut proses tertentu”, sedangkan menurut Kamaruddin

(1992:836-837) “ prosedur pada dasarnya adalah suatu susunan yang teeratur dari kegiatan yang berhubungan satu sama lain dan prosedur-prosedur yang berkaitan melaksanakan dan memudahkan kegiatan utama dari suatu organisasi”. Dan pengertian prosedur menurut Ismail Masya (

1994:74) mengatakan bahwa “ prosedur adalh suatu rangkaian tugas-tugas yang saling berhubungan yang merupakan urutan-urutan menutut waktu dan tata cara tertentu untuk melaksanakan suatu pekerjaan yang dilaksanakan berulang-ulang”.

commit to user

9

B. Pengertian Bank

Bank adalah sebuah lembaga intermediasi keuangan umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau yang dikenal sebagai banknote. Kata bank berasal dari bahasa Italia banca berarti tempat penukaran uang. Pengertian bank menurut Prof. G.M Verryn Stuart bank adalah salah satu badan yang untuk memuaskan kebutuhan kredit, baik dengan alat-alat pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain maupun dengan jalan mengedarkan alat-alat penukar baru seperti giral.

Sedangkan menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun 1998 Tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

C. Fungsi dan Jenis Bank

commit to user

10 1. Bank sebagai penghimpun dana

Pada fungsi ini, bank mengumpulkan dana dari masyarakat hingga mencapai suatu jumlah yang cukup berarti. Bentuk pengumpulan dana dari masyarakat oleh bank beraneka ragam, di antaranya adalah simpanan giro, giro berbunga, tabungan, deposito, maupun pinjaman antar bank.

2. Bank sebagai pemberi kredit

Dengan pemberian kredit, bank memberikan sumbangan yang penting terhadap perputaran roda ekonomi bangsa. Kredit perbankan membantu tersedianya dana untuk membiayai kegiatan produksi nasional.

3. Bank menunjang mekanisme pembayaran

Dengan menyediakan jasa pembayaran giral yaitu pembayaran dengan cek, giro, transfer uang, dan kartu kredit bank telah membantu kelancaran mekanisme pembayaran dalam masyarakat

commit to user

11 1. Jenis bank berdasarkan fungsinya

1) Bank Sentral

Menurut UU No.3 Tahun 2004, Bank Sentral adalah lembaga negara yang mempunyai wewenang untuk mengeluarkan alat pembayaran yang sah dari suatu negara, merumuskan dan melaksanakan kebijakan moneter, mengatur dan menjaga kelancaran sistem pembayaran, mengatur dan mengawasi perbankan serta menjalan fungsi sebagai lender of the last resort.

Bank sentral yang dimaksud adalah Bank Indonesia. Bank Indonesia adalah lembaga negara yang independen dalam melaksanakan tugas dan wewenangnya, bebas dari campur tangan pemerintah dan atau pihak lain, kecuali untuk hal-hal yang secara tegas diatur dalam undang-undang ini.

2) Bank Umum

commit to user

12 a. Kegiatan Usaha Bank Umum

Kegiatan bank umum menurut UU no 7/92 tentang perbankan yang disempurnakan dengan undang-undang nomor 10 tahun 1998 tentang perubahan undang-undang nomor 7 tahun 1992 tentang usaha perbankan adalah sebagai berikut:

Usaha Bank Umum adalah :

(1) Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan dan bentuk lainnya yang dipersamakan dengan itu

(2) Memberikan kredit

(3) Menerbitkan surat pengakuan hutang

(4) Membeli, menjual atau menjamin atas resiko sendiri maupun untuk kepentingan dan atas nasabahnya

(5) Memindahkan uang baik untuk kepentingan sendiri maupun kepentingan nasabahnya

commit to user

13 (7) Menerima bayaran dari tagihan atas surat berharga dan

melakukan perhitungan dengan atau antar pihak ketiga (8) Menyediakan tempat untuk menyimpan barang dan surat

berharga

(9) Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak, melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam bentuk surat berharga yng tidak tercatat dibursa efek

(10)Membeli melalui perlelangan agunan baik semua maupun sebagian dalam hal debitur tidak memenuhi kewajibannya kepada bank, dengan ketentuan agunan yang dibeli tersebut wajib dicairkan secepatnya

(11)Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali amanat

(12)Menyediakan pembiayaan dan atau kegiatan lain berdasarkan prinsip syariah, sesuai dengan ketentuan yang telah ditetapkan oleh Bank Indonesia (UU 10/98)

commit to user

14 3) Bank Perkreditan Rakyat (BPR)

BPR adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum.

Usaha Bank Perkreditan Rakyat menurut Undang-undang nomor 7 tahun 1992 tentang perbankan, yang disempurnakan dengan Undang-undang nomor 10 tahun 1998 tentang perubahan nomor 7 tahun 1992 tentang perbankan adalah:

a. Usaha Bank Perkreditan Rakyat mengikuti:

(1) Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan dan atau lainnya yang dipersamakan dengan itu

(2) Memberi kredit

(3) Menyediakan pembiayaan dan penempatan dana berdasarkan Prinsip Syariah, sesuai dengan ketentuan yang telah ditetapkan oleh bank Indonesia

commit to user

15 b. Bank perkreditan Rakyat dilarang:

(1) Menerima simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran

(2) Melakukan kegiatan usaha dalam valuta asing (3) Melakukan penyertaan modal

(4) Melakukan usaha perasuransian

(5) Melakukan usaha lain diluar kegiatan usaha sebagaimana dimaksud dalam undang-undang

2. Jenis bank berdasarkan kepemilikannya

1) Bank Milik Pemerintah

Bank pemerintah adalah bank di mana baik akta pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank dimiliki oleh pemerintah pula. Contohnya Bank Rakyat Indonesia (BRI), Bank Mandiri. Selain itu ada juga bank milik pemerintah daerah yang terdapat di daerah tingkat I dan tingkat II masing-masing provinsi. Contoh Bank DKI, Bank Jateng, dan sebagainya.

2) Bank Milik Swasta Nasional

commit to user

16 pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya juga dipertunjukkan untuk swasta pula.

3) Bank Milik Asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing. Kepemilikannya dimiliki oleh pihak luar negeri.

3. Jenis bank berdasarkan kegiatan operasionalnya 1) Bank konvensional

Sesuai pengertian bank, lembaga keuangan ini dapat menghimpun dana dari masyarakat dan menyalurkan kembali kepada masyarakat secara langsung. Bank membeli uang dari pihak yang kelebihan dana (deposan) dan menjual kembali uang tersebut kepada pihak yang membutuhkan dana. Pada saat membeli dari deposan diberikan imbalan bunga yang ditetapkan dimuka, dan imbalan tersebut merupakan salah satu komponen harga pokok saat dijual ke debitur. Oleh karena itu Lembaga Keuangan bank sering disebut bergerak pada bidang keuangan atau moneter.

commit to user

17 kembali pada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak. Sedangkan dalam undang-undang nomor 10 pasal 1 tahun 1998 pengertian bank adalah badan usaha yang menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkan kembali kepada masyarakat dalam bentuk kredit dalam rangka meningkatkan taraf hidup rakyat banyak. Sedangkan pengertian bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2) Bank berdasarkan prinsip syariah. a. Pengertian bank Syariah

Lembaga keuangan yang usaha pokoknya adalah memberikan kredit dan jasa lain dalam lalu lintas pembayaran serta peerderan uang yang beroperasi disesuaikan dengan prinsip-prinsip syariah.

commit to user

18 hasil (Mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa ilihan (ijarah) atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari bank oleh pihak lain (ijarah wa iqtina).

Ketentuan syariah dalam Undang-undang nomor 21 tahun 2008 tentang perbankan syariah, pasal 1 ayat 12 adalah prinsip syariah adalah prinsip hukum islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa dibidang syariah.

commit to user

19 b. Fungsi Perbankan syariah

Dalam undang-undang nomor 21 tahun 2008 tentang perbankan syariah, pasal 4 dijelaskan fungsi bank syariah adalah sebagai berikut:

(1) Bank Syariah dan UUS wajib menjalankan fungsi menghimpun dan menyalurkan dana masyarakat.

(2) Bank Syariah dan UUS dapat menjalankan fungsi sosial dalam bentuk lembaga baitul maal, yaitu menerima dana yang berasa dari zakat, infak, sedekah, hibah, atau dana social lainnya dan menyerah kepada organisasi pengelola zakat

(3) Bank Syariah dan UUS dapat menghimpun dana social yang berasal dari wakaf uang dan menyalurkannya kepada pengelola wakaf ( wakif)

commit to user

20 c. Perbedaan bank Syariah dengan bank konvesional

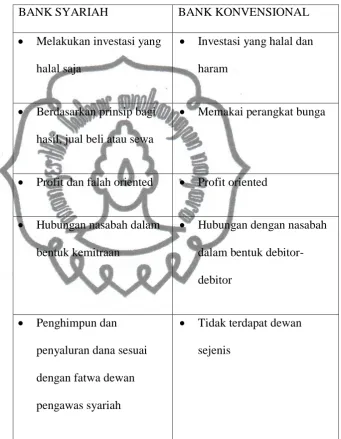

Table 2.1

BANK SYARIAH BANK KONVENSIONAL

Melakukan investasi yang

halal saja

Investasi yang halal dan

haram

Berdasarkan prinsip bagi

hasil, jual beli atau sewa

Memakai perangkat bunga

Profit dan falah oriented Profit oriented

Hubungan nasabah dalam

bentuk kemitraan

Hubungan dengan nasabah

dalam bentuk debitor-debitor

Penghimpun dan

penyaluran dana sesuai dengan fatwa dewan pengawas syariah

Tidak terdapat dewan

commit to user

21

D. Pengertian Pembiayaan

Pembiayaan merupakan salah satu tugas bank pada perbankan syariah, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan kekurangan dana. Menurut sifat penggunaannya, pembiayaan dapat dibagi menjadi dua hal berikut :

1. Pembiayaan produktif

Pembiayaan produktif yaitu pembiayaaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha baik usaha produksi, perdagangan maupun investasi

Menurut keperluannya pembiayaan produktif dapat dibagi menjadi dua hal berikut :

1) Pembiayaan modal kerja

Pembiayaan modal yaitu pembiayaan untuk memenuhi kebutuhan: a. Peningkatan produksi, baik secara kuantitatif, yaitu jumlah

hasil produksi, maupun secara kualitatif, yaitu peningkatan kualitas atau mutu dari hasil produksi; dan

b. Untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang

commit to user

22 pembiayaan ini disebut dengan mudharabah . fasilitas ini dapat diberikan untuk jangka waktu tertentu, sedangkan bagi hasil secara periodik dengan nisbah yang telah disepakati.setelah jatuh tempo, nasabah mengembalikan jumlah dana tersebut beserta porsi bagi hasil (yang belum dibagikan) yang menjadi bagian bank.

2) Pembiayaan Investasi

Pembiayaan investasi yaitu untuk memenuhi kebutuhan barang-barang modal (capital goods) serta fasilitas-fasilitas yang erat kaintannya dengan itu.

Pembiayaan investasi diberikan kepada para nasabah untuk keperluan investasi, yaitu keperluan untuk penambahan modal guna mengadakn rehabilitasi, perluasan usaha, ataupun pendirian proyek baru.

Ciri-ciri pembiayaan investasi adalah: a. Untuk pengadaan barang-barang modal

b. Mempunyai perencanaan alokasidana yang matang dan terarah c. Berjanngka waktu menengah dan panjang

2. Pembiayaan komsumtif

commit to user

23 makanan, minuman, pakaian, dan tempat tinggal maupun berupa jasa, seperti pendidikan dasar dan pengobatan. Adapun kebutuhan sekunder adalah kebutuhan tambahan, yang secara kuantitatif maupun kualitatatif lebih tinggi atau lebih mewah dari kebutuhan primer, baik berupa barang, seperti makanan, minuman, pakaian atau perhiasan, bangunan rumah, kendaraan, dan sebagainya, maupun berupa jasa, seperti pendidikan, pelayanan kesehatan, pariwisata, hiburan dan sebaginya.

Pada umumnya, bank konvensional membatasi pemberian kredit untuk pemenuhan barang tertentu yang dapat disertai dengan bukti kepemilikan yang sah, seperti rumah dan kendaraan bermotor, yang kemudian menjadi barang jaminan utama. Adapun untuk pemenuhan kebutuhan jasa, bank meminta jaminan barupa barang lain yang dapat diikat sebagai jaminan. Sumber pembayaran kembali atas pembiayaan tersebut berasal dari sumber pendapatan lain dan bukan dari eksploitasi barang yang dibiayai dari hasil fasilitas ini.

Pembiayaan dibank syariah terbagi atas beberapa jenis berdasarkan bentuk akad itu sendiri. Secara umum ada tiga jenis dasar transaksi pembiayaan dibank syariah yaitu:

1. Pembiayaan Jual Beli

Pembiayaan jual beli dibagi menjadi tiga yaitu: 1) Murabahah

commit to user

24 harga harga pokok perolehan barang ditambah sejumlah margin keuntungan bank. Harga yang telah disepakati di awal akad tidak boleh ada yang berubah selama jangka waktu pembiayaan.

Contoh pembiayaan murabahah:

a. Pembiayaan konsumtif: pembiayaan Pemilikan Rumah (PPR), Pembiayaan Kepemilikan Kendaraan Bermotor, Pembiayaan Pembelian Perabot rumah Tangga

b. Pembiayaan Produktif: pembiayaan Investasi Mesin dan Peralatan, Pembiayaan Investasi Gedung dan bangunan untuk kantor/ pabrik , pembiayaan persediaan barang daagangan, pembiayaan bahan baku produksi

Gambar 2.1

1.Akad jual-beli 4. 5 Bayar

4 Terima Barang

2.Beli Barang

3.Kirim Barang

MURABAHAH

BANK NASABAH

commit to user

25 Penjelasan skema Murabahah

(1) Bank dan nasabah melakukan akad pembiayaan jual beli atas suatu barang, dalam akad ini bank bertindak sebagai penjual dan nasabah berlaku sebagai pembeli

(2) Bank melakukan pembelian barang yang diinginkan nasabah dari supplier atau penjual dan dibayar secara lansung dan tunai

(3) Barang yang telah dibeli oleh bank dikirim oleh supplier kepada nasabah

(4) Nasabah menerima barang yang telah dibeli

(5) Atas barang yang telah dibelinya, nasabah membayar kewajiban kepada bank secara angsuran selama jangka waktu tertentu

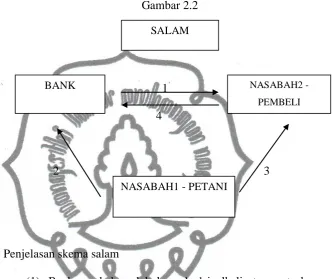

2) Salam

commit to user

26 Contoh aplikasi pada salam dapat dilihat dalam praktik pembiayaan produk pertanian. Seperti sayuran, baras dan lain-lain yang sudah dipersyaratkan kualitasnya

Gambar 2.2

1

4

2 3

Penjelasan skema salam

(1) Bank nasabah melakukan akad jualbeli atas suatu barang, dalam akad ini bank bertindak sebagai penjual dan nasabah bertindak sebagai pembeli

(2) Bank melakukan pemesanan barang kepada nasabah sesuai dengan spesifikasi yang yang diinginkan dengan memberikan pembayaran dimuka dan kondisi barang belum tersedia. Antara bank dan nasabah 1 terjadi transaksi pembiayaan salam

(3) Nasabah 1 mengadakan barang sesuai dengan pesanan, dalam hal ini barang yang dipesan memerlukan proses

SALAM

BANK NASABAH2 -

PEMBELI

commit to user

27 untuk pengadaannya.setelah barang tersebut sudah ada maka nasabah 1 akan mengirimkan barang tersebut kepada nasabah 2

(4) Setelah barang diterima nasabah 2 melakukan pembayaran secara tunai kepada bank. Keuntungan bank adalah selisih antara jumlah pembiayaan kepada nasabah 1 dan harga jual yang dibayar oleh nasabah 2

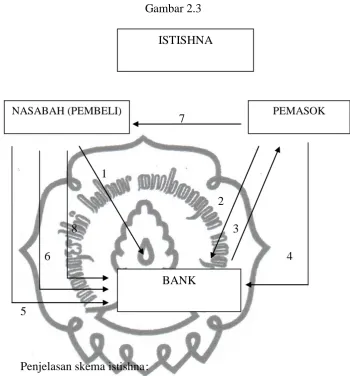

3) Istishna

commit to user

28 Gambar 2.3

7

1

2 8 3

6 4

5

Penjelasan skema istishna:

(1) Bank dan nasabah melakukan akad pembiayaan istishna untuk pembelian suatu barang

(2) Bank melakukan perjanjian pemborongan bangunan dengan kontraktor atau pengadaan barang dengan pemasok. DIsepakati pula mengenai jangka waktu penyelesaian pekerjaan serta tahapan progress serta pembayarannya. (3) Bank melakukan pencairan ke pemasok atau kontraktor

secara bertahap berdasarkan progress pekerjaan sesuai kesepakatan.

ISTISHNA

NASABAH (PEMBELI) PEMASOK

commit to user

29 (4) Pemasok atau kontraktor menyerahkan dokumen progress penyelesaian barang atau pekerjaan yang dibuat pemasok atau kontraktor kepada nasabah. Bila nasabah menerima laporan sesuai kondisi progress pekerjaan, maka bank baru dapat mencairkan tahap berikutnya

(5) Bank meneruskan dokumen progress penyelesaian barang atau pekerjaan yang dibuat pemasaokatau kontraktor kepada nasabah. Bila nasabah menerima laporan sesuai kondisi progress pekerjaan, maka bank bau dapat mencairkan tahap berikutnya

(6) Setiap realisasi pencairan, nasabah mempunyai kewajiban untuk mengansur dengan jangka waktu sampai dengan selesainya barang yang dipesan

(7) Penyerahan barang pesanan (kondisi pekerjaan 100% jadi) dari pemasok atau kontraktor kepada nasabah

(8) Pelunasan

2. Pembiayaan Sewa menyewa

commit to user

30 1) Ijarah murni

Ijarah murni adalah suatu transaksi sewa menyewa objek tanpa

adanya pemindahan kepemilikan, denagn begitu maka objek yang disewakan akan tetap dimiliki oleh pemilik.

2) Ijarah Mutahiya bitamlik (IMBT)

Ijarah mutahiya bitamlik adalah suatu transaksi sewa menyewa

dimana terdapat pilihan bagi penyewa untuk memiliki barang yang disewa tersebut diakhir masa sewa melalui mekanisme sale and lease back.

Gambar 2.4

IJARAH MUTHAHIYA BITAMLIK

1 4 2 3a

3b

NASABAH BANK

commit to user

31 Penjelasan skema ijarah mutahiya bitamlik

(1) Bank mengadakan akd IMBT dengan nasabah, yaitu bank menyewakan suatu obyek kepada nasabah yang akhirnya menjadi milik nasabah

(2) Bank membeli obyek sewa (misal sebuah mobil) dari supplier.

(3)

(a) Kemudian supplier mengirim dokumen kepemilikan objek sewa (contoh BPKB) kepada bank, selaku pihak yang membeli tunai.

(b) Dan pada saat bersamaan supplier melakukan pengiriman barang kepada nasabah sebagai penyewa. (4) Nasabah selama masa sewa melakukan pembayaran biaya

sewa kepada bank

(5) Pada akhir masa sewa, obyek sewa akan dihibahkan oleh bank kepada nasabah

3. Pembiayaan bagi hasil

commit to user

32 kerugian, maka bank menangggung kerugian berupa tidak diterimanya revenue (imbalan) sebagai bagi hasil yang seharusnya diterima. Pokok

pembiayaan yang diberikan oleh bank kepada nasabah sepenuhnya untuk tetap dkembalikan kepada bank.

Berdasarkan komposisi share modal bank dalam usaha nasabah, terdapat dua jenis pembiayaan:

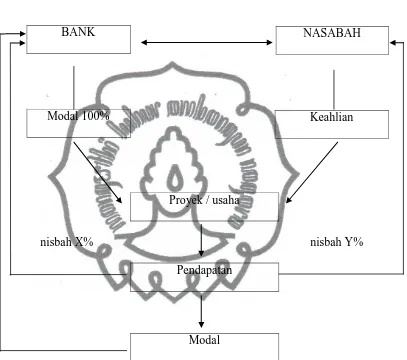

1) Mudharabah

Mudharabah adalah bank membiayai 100% kebutuhan dana untuk

commit to user

33 Gambar 2.5

MUDHARABAH

BANK

Modal 100%

Proyek / usaha

nisbah X% nisbah Y%

Pendapatan

Modal

Penjelasan pada skema mudharabah

(1) Bank dan nasabah bersepakat untuk bekerjasama dalam suatu usaha yang dijalankan oleh nasabah, melalui sistem bagi hasil dengan akad mudharabah. Diawal perjanjian telah

NASABAH

commit to user

34 disepakati bahwa masing-masing pihak berhak mendapatkan keuntungan dari hasil usaha, dengan porsi: bank = X% dan nasabah = Y%

(2) Dalam mudharabah bank memberikan share dengan membiayai 100% kebutuhan dana untuk menjalankan usaha, sedangkan nasabah memberikan share berupa keahlian yang dimilikinya untuk menjalankan usaha.

(3) Setelah usaha yang dijalankannya mendapatkan realisasi pendapatan, maka akan dilakukan pembagian hasil keuntungan sesuai nisbah yang telah disepakati

(4) Pada akhir masa pembiayaan, modal yang diberikan akan dikembalikan.

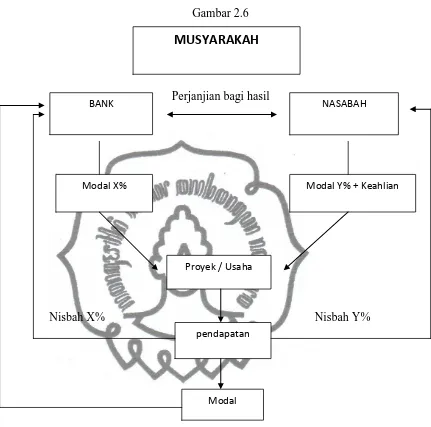

2) Musyarakah (joint financing).

commit to user

35 Gambar 2.6

Perjanjian bagi hasil

Nisbah X% Nisbah Y%

Penjelasan skema Musyarakah

(1) Bank dan nasabah bersepakat untuk bekerjasama dalam suatu usaha yang dijalankan oleh nasabah, melalui sistem bagihasil dengan akad Musyarakah.diawal perjanjian disepakati masing-masingpihak berhak mendapatkan keuntungan dari hasil usaha dengan porsi; bank = X% dan nasabah = Y%

BANK NASABAH

Modal X% Modal Y% + Keahlian

Proyek / Usaha

pendapatan

commit to user

36 (2) Dalam musyrakah bank membarikan share dengan membiayai sebesar kurang dari 100% kebutuhan dana, sedangkan nasabah memberikan share keahlian dan share dana. Jadi dana nasabha dan bank akan disatukan sehinga berjumlah 100% dari dana yang dibutuhkan untyuk menjalankan usaha tersebut.

(3) Setelah usaha yang dijalankan mendapatkan realisasi pendapatan, maka akan dilakukan pembagian hasil keuntungan sesuai nisbah masing-masing

(4) Pada akhir masa pembiayaan, modal yamg diberikan bank akan dikembalikan.

E. Pengertian bagi hasil

1. Riba

Riba secara bahasa bermakna ziyadah (tambahan). Ada beberapa pendapat dalam menjelaskan riba namun dapat disimpulkan bahwa riba adalah pengambilan tambahan, baik dalam transaksi jual beli maupun pinjam meminjam yang bertentangan dengan prinsip muamalah dalam islam.

Mengenai ini Allah SWT mengingatkan dalam firmanNya surat annissa’ ayat 29 yang berbunyi:

“ hai orang-orang yang beriman, janganlah kamu saling memakan

commit to user

37 pengertian albathil berkaitan dalam ayat tersebut. Ibnu Arabi al-Maliki dalam kitabnya, Ahkam Alqur’an, menjelaskan“pengertian riba

secara bahasa adalah tambahan, namun yang dimaksud riba dalam ayat Qurani yaitu tambahan yang diambil tanpa adanya satu transaksi pengganti atau penyeimbang yang dibenarkan syariah”.

Transaksi pengganti atau penyeimbang yaitu transaksi bisnis atau komersial yang membenarkan adanya tambahan tersebut secara adil, seperti transaksi jual beli, gadai, sewa, atau bagi hasil proyek. Dalam transaksi sewa, si penyewa membayar upah sewa karena adanya manfaat sewa yang dinikmati, termasuk menurunnnya nilai ekonomis suatu barang karena penngunaan si penyewa. Dalam hal jual beli si pembeli membayar harga atas imbalan barang yang diterimanya. Demikian juga dalam bagi hasil, para peserta pengkosian berhak mendapatkan keuntungan karena disamping menyertakan modal juga turut serta menanggung resiko kerugian yang bisa saja muncul setiap saat.

commit to user

38 Dana tersebut tidak akan berkembang dengan sendirinya hanya dengan faktor waktu saja tanpa ada faktor yang menjalankan dan mengusahakannya. Bahkan ketika orang tersebut mengusahakan bisa mendapatkan untung atau rugi.

2. Jenis-jenis riba

Riba secara garis besar dikelompokan menjadi dua yaitu riba hutang piutang dan riba jual beli. Kelompok riba hutang piutang terbagi menjadi dua yaitu:

1) Riba Qardh

Riba qardh adalah suatu manfaat atau kelebihan tertentu yang disyaratkan kepada yang berutang (muqtaridh)

2) Riba Jahiliyyah

Riba jahiliyyah adalah hutang yang dibayar dibayar lebih dari

pokoknya karena sipeminjam tidak mampu membayar hutang pada waktu yang telah ditetapkan.

Adapun kelompok riba jual beli terbagi menjadi dua yaitu: a. Riba Fadhl

Riba fadhl adalah pertukaran antarbarang sejenis dengan kadar

commit to user

39

b. Riba Nasi’ah

Riba nasi’ah muncul karena adnya perbedaan, perubahan, atau

tambahan antara yang diserahkan saat ini dengan yang diserahkan kemudian

3. Perbedaan antara Investasi dengan mebungakan Uang

Perbedaan mendasar antara investasi dengan membungakan uang ada dua. Perbedaan tersebut dapat dilihat dari definisi sampai makna masing-masing.

1) Investasi

Investasi adalah kegiatan usaha yang mengandung risiko karena berhadapan dengan unsure ketidakpastian. Dengan demikian, perolehan kembaliannya (return) tidak pasti dan tidak tetap.

2) Membungakan uang

Membungakan uang adalah kegiatan usaha yang kurang mengandung resiko karena perolehan kembaliannya berupa bunga yang relative pasti dan tetap

commit to user

40 4. Bagi Hasil

Bagi hasil menurut terminology aging (Inggris) dikenal dengan profit sharing. Profit Sharing dalam kamus ekonomi diartikan sebagai

pembagian laba.

Bentuk-bentuk pembagian laba yang tidak langsung mencakup alokasi saham-saham (penyertaan) perusahaan, para pegawai dibayar melalui laba perusahaan dan memberikan para pegawai opsi untuk membeli saham-saham sampai pada jumlah tertentu dimasa yang akan dating pada tingkat harga sekarang, sehinnga memungkinkan para pegawai memeperoleh keuntungan baik dari pembagian deviden maupun setiap pertumbuhan dalam nilai saham yang dihasilkan dan peningkatan dalam kemampuan memperoleh laba. Jika dalam suatu perusahaan, maka perolehan bagian laba sering dianjurkan untuk meningkatkan tanggung jawab pegawai dan dengan demikian meningkatkan produktifitas.

commit to user

41 Keuntungan yang dibagi hasilkan harus dibagi secara proporsional antara shahibul maal dengan mudharib. Dengan demikian, semua pengeluaran rutin yang berkaitan dengan bisnis mudharabah, bukan untuk kepentingan pribadi mudharib, dapat dimasukkan kedalam biaya operasional. Keuntungan bersih harus dibagi antara shahibul maal dengan mudharib sesuai dengan proporsi yang telah disepakati sebelumnya dan secara eksplisit disebutkan dalam perjanjian awal. Tidak ada pembagian laba semua kerugian telah ditutup dan ekuiti shahibul maal telah dibayar kembali. Jika ada pembagian keuntungan

sebelum habis masa perjanjian akan dianngap sebagai pembagian keuntungan dimuka.

Pada perbankan syariah sistem bagi hasil dapat dibagi menjadi dua yaitu:

1) Profit sharing

Profit sharing menurut etimologi Indonesia adalah bagi

keuntungan. Dalam kamus ekonomi diartikan pembagian laba. Dalam perbankan syariah istilah yang biasa dipakai adalah profit and loss sharing, dimana hal ini dapat diartikan sebagai pembagian

antara untung dan rugi dari pendapatan yang diterima atas hasil usaha dijalankan.

commit to user

42 ekonomi, dimana diantara keduanya akan terikat kontrak bahwa didalam usaha tersebut jika mendapat keuntungan akan dibagi kedua belah pihak sesuai nisbah kesepakatan diawal perjanjian dan begitu pula bila mengalami kerugian akan ditanggung bersama sesuai nisbah masing-masing.

2) Revenue Sharing

Revenue sharing berasal dari bahsa inggris yang terdiri dari dua

kata yaitu, revenue yang berarti hasil, penghasilan, pendapatan. Sedangkan sharing adalah bentuk kata kerja dari share yang berarti bagi atau bagian, jadi dari kata profit sharing berarti pembagian hasil atau penghasilan. Yang dimaksud dengan revenue pada bank syariah adalah hasil yang diterima oleh bank dari penyaluran dana (investasi) kedalam bentuk aktiva produktif, yaitu penempatan dana bank pada pihak lain. Hal ini merupakan selisih atau angka lebih dari aktiva produktif dengan hasil penerimaan bank. Perbankan syariah memperkenalkan sistem pada masyarakat istilah revenue sharing, yaitu sistem bagi hasil tang dihitung dari total

commit to user

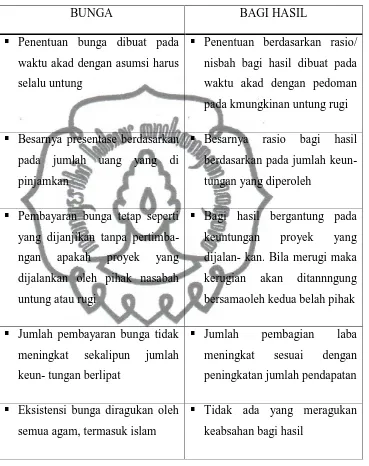

43 Perbedaan bagi hasil dengan bunga adalah sebagai berikut:

Table 2.2

BUNGA BAGI HASIL

Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung

Penentuan berdasarkan rasio/ nisbah bagi hasil dibuat pada waktu akad dengan pedoman pada kmungkinan untung rugi

Besarnya presentase berdasarkan pada jumlah uang yang di pinjamkan

Besarnya rasio bagi hasil berdasarkan pada jumlah keun- tungan yang diperoleh

Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimba- ngan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi

Bagi hasil bergantung pada keuntungan proyek yang dijalan- kan. Bila merugi maka kerugian akan ditannngung bersamaoleh kedua belah pihak

Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keun- tungan berlipat

Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan

Eksistensi bunga diragukan oleh semua agam, termasuk islam

commit to user

44 BAB III

PROSEDUR PEMBIAYAAN DENGAN PRINSIP BAGI HASIL PADA BANK RAKYAT INDONESIA SYARIAH CABANG

SLAMET RIYADI SOLO

A. Deskripsi Bank BRI Syriah cabang Solo Slamet Riyadi

1. Perkembangan Bank Syariah di Indonesia

Berkembangnya bank-bank syariah di Negara-negara Islam berpengaruh ke Indonesia. Sejarah perkembangan industri perbankan syariah di Indonesia diawali dari aspirasi masyarakat muslim untuk memiliki sebuah alternative sistem perbankan yang islami. Selain itu, masyarakat meyakini bahwa sistem perbankan syariah yang menetapkan bagi hasil sangat menguntungkan, baik untuk nasabh maupun bank.

Pada awal tahun 1980, rintisan pendiri perbankan syariah mulai dilakukan. Banyaknya seminar dan diskusi tentang pentingnya bank syariah dilakukan masyarakat dan akademisi semakin menetapkan langkah itu. Sebagai sebuah uji coba dipraktekanlah gagasan tentang bank syariah dalam skala kecil. Sejak itu, berdirilah Bait Al-tamwil Salman di institute Teknologi Bandung dan koperasi ridho gusti

dijakarta.

commit to user

45 bahwa masyarakat Indonesia membutuhkan hadirnya alternative lembaga keuangan syariah untuk melengkapi pelayanan lembaga keuangan konvensional yang sudah ada.

Mencermati aspirasi masyarakat untuk memiliki lembaga keuangan syariah. Majelis Ulama Indonesia (MUI) selanjutnya menindaklanjuti aspirsi tersebut dngan melakukan pendalaman konsep-konsep keuangan syariah, termasuk sistem perbankan syariah.

Pada tanggal 18-20 agustus 1990, MUI menyenggarakan lokakarya bunga bank dan perbankan di cisarua, bogor, jawa barat. Hasil lokakarya tersebut kemudian dibahas lebih mendalam pada pada musyawarah nasional keempat MUI di jakarta pada tanggal 22-25 agustus 1990. Hasilnya adalah lahirnya amanat untuk membentuk kelompok kerja pendirian bank islam pertama di Indonesia. Kelompok kerja ini disebut Tim Perbankan MUI yang bertugas untuk menindaklanjuti aspirasi dan keinginan masyarakat tersebut serta melakukan berbagai persiapan dan konsultasi dengan semua pihak terkait.

commit to user

46 Sejahtera yang didirikan pada tahun 1991 di Bandung, yang diprakarsai oleh Institute for Sharia Economic Development (ISED).

Dukungan Pemerintah dalam mengembangkan sistem perbankan syariah ini selanjutnya terlihat dengan dikeluarkannya perangkat hukum yang mendukung sistem operasional bank syariah, yaitu Undang-undang No. 7 Tahun 1992 tentang Perbankan dan PP No. 72 Tahun 1992.

Ketentuan ini menandai dimulainya era sistem perbankan ganda (dual banking system) di Indonesia, yaitu beroperasinya sistem perbankan konvensional dan sistem perbankan dengan prinsip bagi hasil. Dalam sistem perbankan ganda ini, kedua sistem perbankan secara sinergis dan bersama-sama memenuhi kebutuhan masyarakat akan produk dan jasa perbankan, serta mendukung pembiayaan bagi sektor-sektor perekonomian nasional.

Pada tahun 1998, terjadi perubahan Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan menjadi Undang-Undang Nomor 10 Tahun 1998. Perubahan itu semakin mendorong berkembangnya keberadaan sistem perbankan syariah di Indoneisa.

commit to user

47 Usaha Syariah). Dalam UU ini pula untuk pertamakalinya nama “bank syariah”secara resmi menggantikan istilah “bank bagi hasil” yang telah digunakan sejak tahun 1992.

Pengalaman membuktikan, dalam perjalanan waktu bahwa sistem perbankan syariah telah menjadi salah satu solusi untuk membantu perekonomian nasional dari krisis ekonomi dan moneter tahun 1998. Sistem perbankan syariah terbukti mampu menjadi penyangga stabilitas sistem keuangan nasional ketika melewati guncangan.

Kemampuan itu semakin mempertegas posisi sistem perbankan syariah sebagai salah satu potensi penopang perekonomian nasional yang layak diperhitungkan.Sistem perbankan syariah pada akhirnya ingin diwujudkan oleh Bank Indonesia adalah perbankan syariah yang modern, yang bersifat universal, terbuka bagi seluruh masyarakat Indonesia tanpa terkecuali.

commit to user

48 stabilitas sistem keuangan nasional, bersama-sama secara sinergis dengan bank konvensional dalam kerangka Dual Banking System (sistem perbankan ganda) Arsitektur Perbankan Indonesia (API).

2. Sejarah BRI Syariah

commit to user

49 pemisahan No. 27 tanggal 19 Desember 2008 dibuat di hadapan notaris Fathiah Helmi SH di Jakarta. Peleburan unit usaha syariah Bank Rakyat Indonesia ke dalam BRISyariah ini berlaku efektif pada tanggal 1 Januari 2009. Adapun yang menjadi pemegang saham BRISyariah adalah:

1) PT. Bank Rakyat Indonesia (Persero) Tbk, sebesar 99,99967% 2) Yayasan kesejahteraan pekerja BRI sebesar 0,00033%

3. Visi dan Misi BRI Syariah

1) Visi BRI Syariah

Menjadi bank ritel modern terkemuka dengan ragam layanan finansial sesuai kebutuhan nasabah dengan jangkauan termudah,untuk kehidupan yang lebih bermakna.

2) Misi BRI Syariah

Memahami keragaman individu dan mengakomodasi beragam

kebutuhan finansial nasabah;

Menyediakan produk dan layanan yang mengedepankan etika

sesuai dengan prinsip - prinsip Syariah;

Menyediakan aksesibilitas ternyaman melalui berbagai sarana

commit to user

50 Memungkinkan setiap individu untuk dapat meningkatkan

kualitas hidup dan ketentraman pikiran

4. Struktur Organisasi BRI Syariah

commit to user

commit to user

52 5. Job Decripton

1) Pemimpin Cabang. Tujuan jabatan:

Merencanakan, mengkoordinasikan dan mensurvey seluruh kegiatan Kantor Cabang Induk (KCI), dan Kantor Cabang (KC), dan Kantor Cabang Pembantu (KCP), yang meliputi kegiatan pemasaranan operasional untuk menjamin tercapainya target anggaran yang ditetapkan secara efektif dan efesien.

Tanggung Jawab Utama:

a. Mengarahkan, mengkoordinasi dan mengusulkan Rencana Kerja Anggaran di KCI/ KC/ KCP, serta memantau dan mengevaluasi pelaksanaanya, serta mengkoordinasikan pelaporannya untuk memastikan kesesuaian pelaksanaan dengan Rencana Kerja Anggaran yang ditetapkan.

b. Merencanakan, mengembangkan dan mengkoordinasi kegiatan pemasaran produk pembiayaan, pendanaan dan jasa lainnya untuk memastikan tercapainya Rencana Kerja Anggaran secara efektif dan efesien.

commit to user

53 d. Memantau porto folio pembiayaan, pendanaan, jasa lainnya dan pelanyanan cabang untuk memastikan kualitas porto folio pembiayaan dan pengembangan porto folio menguntungkan, serta pelanyanan dan memuaskan nasabah.

e. Membina, mengarahkan dan mengawasi kegiataan operasional KCI/ KC/ KCP agar sesuai dengan sistem dan prosedur yang ditetapkan dan rangka memenuhi kepentingan nasabah dengan tetap memperhatikan perusahaan.

f. Merencanakan, mengembangkan, membina dan mengevaluasi kopetensi dan kerja di KCI/ KC/ KCP untuk memastikan pengelola SDM berjalan sesuai dengan kebijakan yang berlaku. g. Melakukan koordinasi dan kerja sama di KCI/ KC/ KCP dan membina hubungan baik dengan pihak ketiga untuk memperlancar pencapaian target yang ditetapkan sesuai kewenangannya.

h. Mengkoordinasikan pengelola administrasi KCI/ KC/ KCP untuk menjamin ketertiban administrasi dan menjaga penyalahgunan wewenang user .

commit to user

54 j. Melaksankan tugas-tugas kedinasan dari jajaran menajemen BRI Syariah sesuai dengan peran dan kompetensinya untuk mencapai target yang ditetapkan secara efektif dan efesien. 2) Operation Manajer

Tujuan Jabatan:

a. Memberikan dukungan kepada Pemimpin Cabang dengan mengkoordinasi pelaksanaan operasional Bank di Kantor Cabang Induk/ Kantor Cabang dengan cara memberikan layanan opersional bank yang akurat dan tepat waktu, sehingga seluruh transaksi dari nasabah dapat ditangani dan diselesaikan secara baik.

b. Memberikan dukungan kepada Pemimpin Cabang dan semua Group di BRI Syariah, berupa:

(1) Menyediakan lanyanan operasional yang akurat dan tepat waktu secara konsisten.

(2) Melaksanakan layanan lain yang di sentralisasikan di Kantor Cabang Induk/Kantor Cabang sehingga tidak terdapat open item dalam jangka waktu yang lama.

(3) Sebagai narasumber dalam layanan operasi cabang baik di internal Bank maupun dengan jaringan bank eksternal lainnya.

commit to user

55 Tanggung Jawab Utama:

a. Menyusun rencana penempatan dan pembinaan karyawan operasional cabang.

b. Menjaga kebersihan lingkungan kerja dan mengkoordinasi persiapan sarana dan prasarana yang dibutuhkan untuk kebersihan operasional cabang.

c. Mengelola operasional cabang

d. Melakukan koordinasi internal dan ekternal perusahaan khususnya yang terkait dengan opersioanal.

e. Melakukan sosialisasi kepada karyawan di jajaran operasional dan pihak terkait lainnya dalam rangka imlementasi kebijakan dan aturan yang berlaku untuk setiap layanan opersional di cabang.

f. Membantu Team Work yang solid dalam komunikasi yang efektif di oprasional cabang serta pengembangan karier dan pelatihan yang dibutuhkan oleh karyawan jajaran opersioanl di cabang.

3) Supervior Pelayanan Tujuan Jabatan :

a. Mengkoordinir pelaksanaan transaksi layanan operasional front office sehingga kebutuhan nasabah dapat terpenuhi dan tidak

commit to user

56 b. Memberikan dukungan kepada Operation Manajer, Pemimpin

Cabang dan semua Group di BRI Syariah berupa

(1) Menyediakan layanan operasi front office yang kuat tepat waktu secara konsisten .

(2) Menyetujui/ otorisasi transaksi layanan operasi front office sesuai kewenangannya.

(3) Membimbing Teller dan Customer Service dalam melaksanakan tugasnya.

(4) Sebagai narasumber dalam lanyanan operasi front office baik untuk internal Bank maupun dengan jaringan bank eksternal lainnya.

(5) Membangun team work dan komunikasi yang efektif di front office kanca.

Tanggung Jawab Utama:

a. Membina dan melatih Teller dan Costumer Service agar dapat melaksanakan tugasnya dengan baik dan benar.

b. Memperhatikan dan menjaga kebersihan lingkungan kerja terutama halaman, banking hall dan area kerja Teller, Customer Service dan area front office lainnya, seperti tempat duduk

nasabah, tempat aplikasi dan brosur. c. Mengelola opersional front office kanca.

commit to user

57 e. Melakukan sosialisasi kepada Teller dan Customer Service serta pihak terkait lainnya dalam rangka implementasikan kebijakan dan aturan yang belaku untuk setiap layanan operasi front office di Kanca

f. Membetuk Team Work yang solid dan komunikasi yang efektif di operasional front office Kanca serta Pengembangan karier dan pelatihan yang dibutuhkan oleh karyawan front office di Kanca

4) Supervisor Administrasi Manajer.

Tujuan Jabatan:

a. Mengkoordinir pelaksanaan transaksi back office sehingga

kebutuhan nasabah dan pihak lainnya dapat terpenuhi serta tidak ada transaksi yang tertunda penyelesaiannya untuk mencapai service excellent.

b. Memberikan dukungan kepada Operation Manager, Pemimin cabang dan semua Group di BRI Syariah berupa;

(1) Menyediakan layanan operasi back office yang akurat dan tepat waktu secara konsisten.

(2) Menyetujui/ otorisasi transaksi layanan operasi back office sesuai kewenangan

commit to user

58 (4) Sebagai narasumber dalam layanan operasi back office baik untuk internal Bank maupun dengan jaringan bank eksternal lainnya.

(5) Membangun team work dan komunikasi yang efektif di back office kanca.

Tanggung Jawab Utama:

a. Membina dan melatih karyawan back office agar dapat melaksanakan tugasnya dengan baik dan benar.

b. Memperhatikan dan menjaga kebersihan lingkungan kerja terutama area back office seperti meja keja dan tempat duduk karyawan, komputer kerja, tempat penyimpanan dokumen transaksi, tempat penyimpanan persediaan barang cetak serta area back office lainnya seperti toilet, dapur dan gudang. c. Mengelola operasional back office kanca

d. Melakukan koordinasi internal dan eksternal perusahan khususnya yang terkait dengan opresioanal back office kanca. e. Melakukan sosialisasi kepada petugas back office serta pihak

terkait lainnya dalam rangka implementasi kebijakan dan aturan yang berlaku untuk setiap lanyanan opersi back office di kanca. f. Membentuk Team Work yang solid dan komunikasi yang

commit to user

59 5) Quality Assurance

Tujuan Jabatan:

a. Melaksanakan proses internal kontrol di kantor cabang induk atau kantor cabang di bawah koordinasinya utnuk menyakinkan kualitasnya service dan operasi terjaga dengan baik dan transaksi operasi dilakukan sesuai dengan kebijakan dari prosedur.

b. Memberikan dukungan kepada Supervior Asministrasi Internal, Operation Manager, Pemimpin Cabang dan semua group di BRI Syariah berupa:

(1) Melaksanakan proses internal kontrol untuk service dan operasi yang tepat dan cepat baik operasional KCI/ KC dibawah koordinasinnya sehingga semua lanyanan dapat terjaga kualitasnya.

(2) Sebagai user representative dari KCI/ KC dalam kaitannya dengan implementasinya internal kontrol dan manajement resiko.

(3) Sebagai pelaksana dan narasumber dalam implementasi kebijakan dan prosedur pengawasan service dan operasi. (4) Bagian dari tim operasi cabang maupun Ops Quality

Assurance (OQA) Grup Operasi KP agar pelaksanakan

commit to user

60 Tanggung Jawab:

a. Melakukan proses identifikasi, penilaian, pengukuran dan monitoring terhadap kualitas servis dan proses operasi atas kegagalan pelaksanaan operasional yang diakibatkan oleh proses, manusia, faktor eksternal dan kesesuaian terhadap prinsip syariah, baik secara harian atau berkala.

b. Melaksanakan pengawasan service dan proses operasi.

c. Sebagai narasumber untuk implementasi kebijakan pengawasan kualitas service dan operasi.

d. Melakukan koordinasi internal dan eksternal cabang khususnya yang terkait dengan proses pengawasan/kontrol atau dapat dikatakan sebagai user representif/ perwakilan dari operation Quality Assurance (OQA) Group Operasi Kantor Pusat

khususnya dalam menerapkan Mnanagement Resiko atau pengawasan lainnya.

e. Melaporkan hasil pengawasan kepada Pemimpin Cabang dan OQA Kantor Pusat kebujakan dan aturan yang berlaku.

f. Memberikan masukan kepada Operation manager, Pemimpin Cabang atau Group Operasi dalam rangka perbaikan proses dan pelaksaan kebijakan/ prosedur ops yang berlaku.

commit to user

61 6) LBU dan Rekonsialisasi

Tujuan Jabatan

Berkoordinasi dengan Kantor Pusat dalam Penerbit Laporan Bank Umum Syariah (LBUS) dan melakukan ke Bank Indonesia sesuai dengan ketentuan yang berlaku.

a. Memberikan dukungan kepada kanca/ Kancapem Syariah berupa:

(1) Pengelolaan akun-akun pada cabang sesuai ketentuan yang berlaku.

(2) Pengelola Nostro cabang pada bank lain sesuai ketentuan yang berlaku.

Tanggung Jawab:

a. Membuat laporan LBUS/ Laporan Bank Umum Syariah dan melakukan pengiriman tepat waktu.

b. Menyiapkan laporan neraca dan laba rugi harian utnuk Pemimpin Cabang sebagai monitoring kinerja cabang.

c. Memonitoring GL pada cabang agar dibukukan sesuai ketentuan yang berlaku.

commit to user

62 e. Melakukan penyelesaian terhadap transaksi-transaksi tertunda pada GL yang dikelola dan mengingatkan unit kerja lain untuk melakukan penyelesaian pada transaksi-transaksi tertunda. f. Membina hubungan dengan Group terkait di kantor Pusat untuk

penyelesaian Laporan LBUS dan pengelolaan Nostro.

g. Menyimpan dan mengelola peralatan yang diberikan terkait dengan operasional pembiayaan.

h. Melaksanakan dan koordinasi secara proaktif dan supervior dan karyawan lainnya dalam rangka implementasi kebijakan dan aturan yang dberlaku untuk setiap layanan operasional back office di cabang.

i. Sebagai bagian dari tim operasonal yang harus dapat bekerjasama dan mengikuti pelatihan dalam mewujudkan Team Work yang solid dan komunikasi yang efektif di operasional

cabang.

7) Customer Service

a. Memberikan pelayanan terbaik kepada nasabah atas seluruh kegiatan yang berkaitan dengan informasi layananan perbankan syariah sesuai dengan ketentuan yang berlaku dan memberikan kepuasan pelayanan kepada nasabah.

b. Memberikan dukungan kepada cabang, berupa:

commit to user

63 (2) Melaksanakan layanan lain yang disentralisasi di Kantor Pusat sehingga tidak terdapat open item dalam jangka yang lama.

Tanggung Jawab Utama:

a. Memberikan layanan dan informasi kepada nasabah/ calon nasabah mengenai produk Syariah BRI untuk menunjang pemasaran produk BRI Syariah.

b. Memberikan informasi produk yang ada di BRI Syariah dan informasi saldo simpan, transfer maupun pembiayaan bagi nasabah yang memerlukan guna memberikan pelayaan yang memuaskan kepada nasabah.

c. Membantu nasabah yang memerlukan pengisian aplikasi dana maupun jasa BRI Syariah guna memberikan pelayanan yang memuaskan kepada nasabah dana pemenuh persyaratan KYC. d. Menerima, menginvestasika dan menindak lanjuti complain

nasabah untuk diselesaikan atau ditinjak lanjuti oleh yang berwenang.

e. Membina hubungan dan kerjasama dengan pihak-pihak terkait (intern dan ekstern) utuk kelancaran pelaksanaan tugas.

commit to user

64 8) Teller

Tujuan Jabatan:

a. Melayani nasabah untuk transaksi setor dan penarikan tunai dan non tunai serta transaksi lainnya sesuai aturan dan SLA yang untuk service excellen.

b. Memberikan dukungan kepada Surpervisor Lanyanan, Operational Mananger Pemimpinan Cabang dan semua Group di BRI Syariah, berupa:

(1) Memproses layanan operasional baik tunai maupun non tunai yang dilakukan nasabah di teller dengan akurat dan tepat waktu secara konsisten.

(2) Sebagai nara sumber dalam layanan opersioanal tunai dan non tunai baik untuk internal Bank maupun dengan jaringan bank eksternal lainnya.

(3) Menjadi bagian dari tim operasioanal yang solid, dapat bekerjasama dan komunikasi efektif.

Tanggung Jawab:

a. Melaksanakan transaksi operasioanal tunai dan non tunai sesuai dengan limitnya berdasarkan intruksi nasabah dan kebijakan serta aturan yang telah ditetapkan.

commit to user

65 c. Menyimpan dan mengelola peralatan kerja dengan baik dan

rapi.

d. Memahami dan layanan yang diberikan terkait dengan operasional teller.

e. Melaksanakan dan berkoordinasi secara proaktif dengan supervisor dan karyawan lainnya dalam rangka implementasi

kebijakan dan aturan yang berlaku untuk setiap layanan operasi front office.

f. Sebagai bagian dari tim Opeasi yang harus dapat bekerjasama dan mengikuti pelatihan dalam mewujudkan Team Work yang solid dan komunikasi ynag efektif di Operasioanal Kanca.

9) Kliring

Tujuan Jabatan:

a. Melayani nasabah untuk transaksi setor dan penarikan kliring serta transaksi back office lainnya sesuai aturan SLA yang ditetapkan untuk mencapai service excellen.

b. Memberikan dukungan kepada Supervisior Administrasi Internal, Operation Manager, Pemimpin Cabang dan semua Group di BRI Syariah, berupa:

commit to user

66 (2) Sebagai narasumber layanan operasi kliring dan transfer baik untuk internal bank maupun dengan jaringan bank ekternal lainnya.

(3) Menjadi bagian dari tim operation yang solid dapat berkejarsama dan berkomunikasi efektif.

Tujuan Jawaban Utama:

a. Melaksanakan transaksi operasional (transaksi, setoran kliring, penarikan kliring) dan transaksi back office (pemindah bukuan, dll) sesuai dengan jumlah nominal transaksi, berdasarkan intruksi nasabah dan kebijakan aturan yang telah ditetapkan. b. Mengimput aplikasi transfer dan setoran kliring nasabah pada

TPK SKNBI di Kantor Cabang Wilayah Kliring BI sesuai ketentuan dan prosedur yang telah ditetapkan.

c. Menyimpan dan mengelola peralatan kerja dengan baik dan rapi.

d. Memahami produk dan layananan yang diberikan terkait dengan operasional kliring.

e. Melaksanakan dan berkoordinasi secara proaktif dengan supervior dan karyawan lainnya dalam rangka implementasi

commit to user

67 f. Sebagai bagian tim Operasi yang harus dapat bekersama dan mengikuti pelatihan dalam team work yang solid dan komunikatif yang efektif di operational kanca.

10) Sundriest

Tujuan Jabatan:

a. Melaayani transaksi operasioanl terkait pembiayaan dan pembukuan antara lain transaksi pencairan pembiayaan, pembayaran angsuran/bagi hasil debitur dan pelunasan pembiayaan serta transaksi back office lainnya sesuai aturan dan SLA yang ditetapkan unutk mencapai service excellent. b. Memberikan dukungan kepada Supervior Administrasi

Internal,Operasi Mnanger,Pimpinan Cabang dan semua Group di BRI Syariah,berupa:

(1) Memproses layanan operasional pencairan dan pelunasan pembiayaan serta pembayaran angsuran yang dilkaukan nasabah secara tepat waktu dan konsisten.

(2) Sebagai narasumber dalam layanan operasional pembiayaan baik untuk internal bank maupun dengan jaringan bank eksternal lainnya.

commit to user

68 Tanggung Jawab Utama

a. Menerima Intruksi Realisasi Pembiayaan (IRP) dari unit Support dan menverfikasi pengisian dan tanda tangan pejabat yang berwanang untuk memastikan kebenaran transaksi yang diterimanya.

b. Menginput aplikasi IRP dalam proses pencairan pembiayaan pada system sesuai data yang ada pada aplikasi untuk menghindari kesalahan yang meugikan cabang.

c. Menyimpan dan mengelola peralatan kerja dengan baik dan rapi.

d. Memahami produk dan layananan yang diberikan terkait dengan operasional.

e. Melaksanakan dan berkoordinasi secara proaktif dengan supervisor dan karyawan lainnya dalam rangka implementasi kebijakan dan aturan yang berlaku untuk setiap layanan operasi back office di cabang.

f. Sebagai bagian tim Operasional yang harus dapat kerjasama dan mengukuti pelatihan dalam mewujudkan Team Work yang solid dan komunikasi yang efektif di operasi Kanca.

11) Appraisal dan Investigation.