ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PERMINTAAN KREDIT PERBANKAN PADA BANK UMUM

DI PROVINSI JAWA TIMUR

SKRIPSI

Diajukan Untuk memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Ilmu Ekonomi

Oleh :

LULUK FAUZIYAH 0811010031 / FE / IE

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

KATA PENGANTAR

Assalamu’alaikum

wr.wb

Segala puji dan syukur kami panjatkan kehadirat Allah SWT atas rahmat serta hidayahnya yang telah dilimpahkan sehingga peneliti bisa menyelesaikan skripsi ini. Penyusunan skripsi ini merupakan salah satu kewajiban mahasiswa untuk memenuhi tugas dan syarat akhir akademis di Perguruan Tinggi Universitas Pembangunan Nasional “Veteran” Jawa Timur Fakultas Ekonomi khususnya Jurusan Ilmu Ekonomi. Dalam penulisan skripsi ini peneliti mengambil judul “Analisis Faktor-faktor Yang Mempengaruhi Permintaan Kredit Perbankan Pada Bank Umum Di Provinsi Jawa Timur”. Peneliti menyadari sepenuhnya bahwa didalam penyusunan skripsi ini masih banyak kekurangannya. Hal ini disebabkan karena masih terbatasnya kemampuan dan pengetahuan yang ada. Walaupun demikian berkat bantuan dan bimbingan yang diterima dari Drs. Ec. Arief Bachtiar, MSi. Selaku Dosen Pembimbing Utama yang dengan penuh kesabaran telah mengarahkan dari awal untuk memberikan bimbingan kepada peneliti, sehingga skripsi ini dapat tersusun dan terselesaikan dengan baik.

Atas terselesaikannya skripsi ini, peneliti menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada :

2. Bapak Dr. H. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

3. Ibu Dra. Ec. Niniek Imaningsih, MP, selaku Ketua Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur, yang telah memberikan semangat kepada peneliti dalam menyelesaikan skripsi ini.

4. Bapak-bapak dan ibu-ibu dosen serta staf karyawan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah dengan ikhlas memberikan banyak ilmu pengetahuannya selama masa perkuliahan dan pelayanan akademik bagi peneliti.

5. Bapak-bapak dan ibu-ibu staf instansi Badan Pusat Statistik Provinsi Jawa Timur (BPS), dan beberapa perpustakan Universitas-universitas negeri maupun swasta di Surabaya, yang telah memberikan banyak informasi dan data-data yang dibutuhkan untuk mengadakan penelitian dalam penyusunan skripsi ini.

7. Seluruh mahasiswa dari Jurusan Ilmu Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur, serta semua pihak yang tidak bisa peneliti sebutkan satu persatu yang selalu memotivasi, membantu, dan mendukung peneliti dalam meyelesaikan skripsi ini.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta kemampuan maka memumgkinkan sekali bahwa apa yang telah disajikan masih banyak kekurangan dan jauh dari sempurna, untuk itu kritik dan saran yang membangun dari semua pihak sangat diharapkan yang mengarah kepada kebaikan demi kesempurnaan skripsi ini.

Sebagai penutup dengan segala keterbatasan yang penulis miliki mengharapkan semoga penyusunan skripsi ini dapat memberikan sumbangan kecil yang berguna bagi masyarakat, almamater, dan imu pengetahuan serta bermanfaat bagi pembaca, baik sebagai bahan kajian maupun sebagai salah satu sumber informasi, dan bagi pihak-pihak lain yang berkepentingan membutuhkan. Wassalamu’alaikum Wr. Wb.

Surabaya, Februari 2012

DAFTAR ISI

Halaman

KATA PENGANTAR... i

DAFTAR ISI... iv

DAFTAR GAMBAR... viii

DAFTAR TABEL... ix

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu... 10

2.2. Landasan Teori... 16

2.2.1. Pengertian Bank... 16

2.2.1.1. Fungsi Bank ... 16

2.2.1.2. Jenis Bank... 17

2.2.1.3. Manajemen Dana Bank ... 18

2.2.1.4. Dana Pihak Ketiga (Dana dari Masyarakat) ... 20

2.2.1.5. Alokasi Dana Bank ... 23

2.2.1.6. Alokasi Dana Bank dalam SBI ... 29

2.2.2. Kredit ... 31

2.2.2.1. Pengertian Kredit ... 31

2.2.2.2. Unsur Kredit ... 33

2.2.2.3. Sasaran Kegiatan Perkreditan ... 34

2.2.2.6. Fungsi Kredit ... 41

2.2.3. Produk Domestik Regional Bruto (PDRB) ... 46

2.2.3.1. Pengertian PDRB... 46

2.2.3.2. Istilah Yang Berhubungan Dengan Perhitungan PDRB... 47

2.2.3.3. Pendekatan Perhitungan PDRB ... 48

2.2.3.4. Hubungan PDRB Terhadap Permintaan Kredit... 50

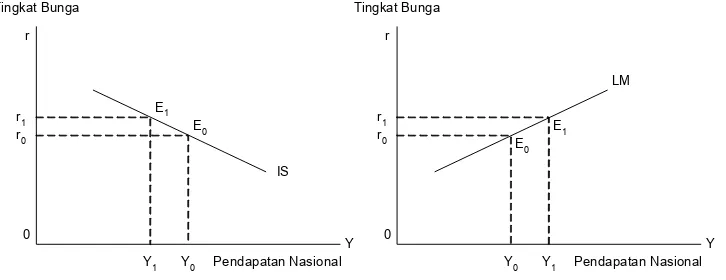

2.2.4. Suku Bunga... 51

2.2.4.1. Pengertian Suku Bunga ... 51

2.2.4.2. Kurva IS – LM... 51

2.2.4.3. Hubungan Suku Bunga Terhadap Permintaan Kredit... 54

2.2.5. Inflasi ... 54

2.2.5.1. Pengertian Inflasi... 54

2.2.5.2. Penyebab Terjadinya Inflasi ... 55

2.2.5.3. Hubungan Inflasi Terhadap Permintaan Kredit... 57

2.2.6. Pengangguran ... 57

2.2.6.1. Pengertian Pengangguran ... 57

2.2.6.2. Macam-macam Pengangguran ... 58

2.2.6.3. Hubungan Pengangguran Terhadap Permintaan Kredit... 59

2.2.7. Non Performing Loan (NPL)... 59

2.2.7.1. Pengertian NPL ... 59

2.2.7.2. Hubungan NPL Terhadap Permintaan Kredit ... 60

2.2.8. Kantor Cabang ... 61

2.2.8.1. Hubungan Kantor Cabang Terhadap Permintaan Kredit... 61

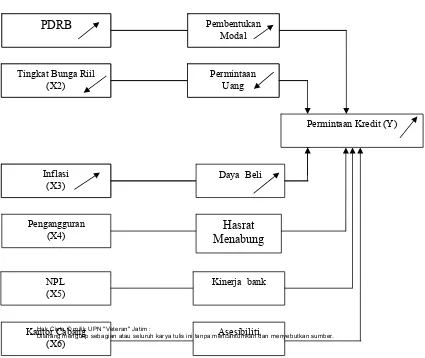

2.3. Kerangka Pikir ... 61

BAB III METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel... 66

3.2. Teknik Penentuan Sampel... 67

3.3. Teknik Pengumpulan Data... 67

3.4. Teknik Analisis dan Uji Hipotesis ... 68

3.4.1. Teknik Analisis ... 68

3.4.1.1. Teknik Analisis Penurunan Model Dasar ... 68

3.4.1.2. Penurunan Model Dinamis ... 70

3.4.2. Uji Hipotesis ... 75

3.4.2.1. Beberapa Aspek Dalam Pengujian Model Dinamis... 75

3.4.2.2. Asumsi Klasik... 81

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian... 85

4.1.1. Letak Geografis ... 85

4.1.2. Luas Wilayah ... 85

4.1.3. Kondisi Alam ... 86

4.2. Deskripsi Hasil Penelitian ... 87

4.2.1. Perkembangan Kredit di Jawa Timur... 88

4.2.2. Perkembangan PDRB di Jawa Timur ... 89

4.2.3. Perkembangan Tingkat Suku Bunga di Jawa Timur... 90

4.2.4. Perkembangan Tingkat Inflasi di Jawa Timur ... 91

4.2.5. Perkembangan Tingkat Pengangguran di Jawa Timur.... 93

4.2.6. Perkembangan NPL di Jawa Timur ... 94

4.2.7. Perkembangan Jumlah Kantor Bank di Jawa Timur... 95

4.3. Analisis dan Pengujian Hipotesis... 96

4.3.1. Analisis Perilaku Data... 97

4.3.1.1. Uji Normalitas ... 97

4.3.1.2. Uji Linieritas... 98

4.3.1.3. Uji Autokorelasi ... 99

4.3.1.5. Uji Akar – Akar Unit ... 100 4.3.2. Analisis Pengaruh PDRB, Tingkat Suku Bunga,

Tingkat Inflasi, Tingkat Pengangguran, NPL, dan

Jumlah Kantor Bank terhadap Kredit... 101

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 107 5.2. Saran... 108

DAFTAR GAMBAR

Halaman

Gambar 1 : Diagram Pool of Fund Approach ... 26

Gambar 2 : Diagram Assets Allocation Approach... 27

Gambar 3 : Hipotesis Kurva Penawaran untuk SBI... 30

Gambar 4 : Kurva IS – LM ... 52

Gambar 5 : Kurva Demand Pull Inflation ... 55

Gambar 6 : Kurva Cost Push Inflation... 56

DAFTAR TABEL

Halaman Tabel 1 : Perbandingan Antara Kelebihan dan Kekurangan Antara

Pool of Fund Approach dengan Assets Allocation Approach ... 28

Tabel 2 : Perkembangan Kredit Perbankan Menurut Penggunaan ... 44

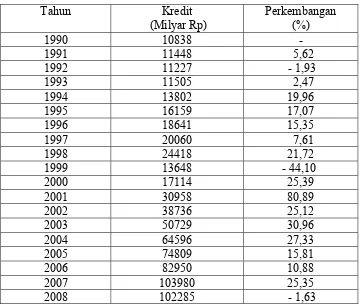

Tabel 3 : Perkembangan Kredit Tahun 1990 – 2010 ... 88

Tabel 4 : Perkembangan PDRB Tahun 1990 – 2010 ... 90

Tabel 5 : Perkembangan Tingkat Suku Bunga Tahun 1990 – 2010 ... 91

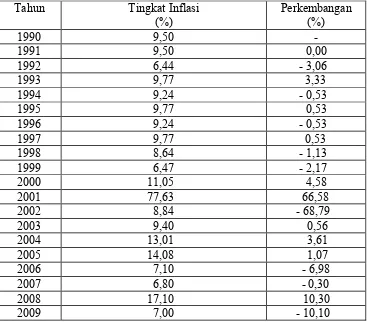

Tabel 6 : Perkembangan Tingkat Inflasi Tahun 1990 – 2010... 92

Tabel 7 : Perkembangan Tingkat Pengangguran Tahun 1990 – 2010 ... 93

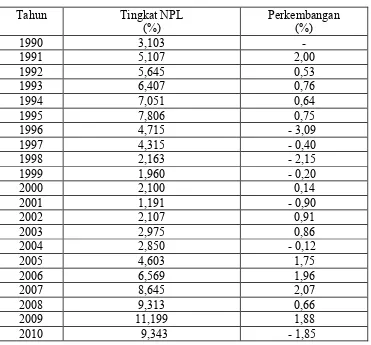

Tabel 8 : Perkembangan NPL Tahun 1990 – 2010 ... 94

Tabel 9 : Perkembangan Jumlah Kantor Bank Tahun 1990 – 2010 ... 96

Tabel 10 : Hasil Uji Normalitas ... 97

Tabel 11 : Hasil Uji Linieritas... 98

Tabel 12 : Uji Autokorelasi Breusch – Godfrey (BG) Test ... 99

Tabel 13 : Uji Heterokedastisitas White Test ... 100

Tabel 14 : Uji Akar – Akar Unit ... 100

Tabel 15 : Hasil Estimasi ECM (Model Permintaan dan Penawaran Kredit).... 101

DAFTAR LAMPIRAN

Lampiran 1 : Data Input

Lampiran 2 : Hasil Estimasi ECM

Lampiran 3 : Uji Akar-akar Unit untuk Kredit Lampiran 4 : Uji Akar-akar Unit untuk PDRB Lampiran 5 : Uji Akar-akar Unit untuk suku bunga Lampiran 6 : Uji Akar-akar Unit untuk inflasi

Lampiran 7 : Uji Akar-akar Unit untuk pengangguran Lampiran 8 : Uji Akar-akar Unit untuk NPL

Lampiran 9 : Uji Akar-akar Unit untuk Kantor Lampiran 10 : Ramsey RESET Test

Lampiran 11 : White Heteroskedasticity Test Lampiran 12 : LM Test

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PERMINTAAN KREDIT PERBANKAN PADA BANK UMUM

DI PROVINSI JAWA TIMUR

Oleh :

LULUK FAUZIYAH 0811010031

ABSTRAKSI

Pemberian kredit dalam perekonomian berpengaruh terhadap pembangunan, hal ini ditandai dengan penggunaan kredit sebagai sarana dan prasarana untuk menambah permodalan dalam melakukan perluasan usaha, kredit senantiasa ditingkatkan dan persyaratannya disempurnakan agar pemanfaatannya dapat lebih optimal. Penelitian ini bertujuan untuk mengetahui apakah faktor Produk Domestik Regional Bruto, Suku Bunga Kredit, Inflasi, Tingkat Pengangguran, NPL, dan Jumlah Kantor Bank berpengaruh terhadap permintaan kredit pada Bank Umun di Provinsi Jawa Timur.

Hasil penelitian ini menggunakan data berkala (Time Series Data) dalam periode waktu semesteran (6 bulanan) sejak awal tahun 1990 sampai dengan tahun 2010 . Yang diperoleh dari Bank Indonesia Surabaya dan Badan Pusat Statistik Jawa Timur. Dalam menganalisis data yang diperoleh, digunakan model koreksi kesalahan (Error Correction Model) dengan bantuan program komputer E-Views (Econometrica Views) untuk mengetahui hubungan jangka panjang dan jangka pendek antara variabel terikat (Y) dan variabel bebas (X).

Untuk hubungan jangka pendek Variabel Produk Domestik Regional Bruto, Tingkat Suku Bunga, Inflasi, NPL, Jumlah Kantor Bank mempunyai hubungan positif, sedangkan Tingkat Pengangguran mempunyai hubungan negatif terhadap permintaan kredit. Untuk hubungan jangka panjang Variabel Produk Domestik Regional Bruto, Tingkat Suku Bunga mempunyai hubungan negatif, sedangkan Inflasi, Tingkat Pengangguran, NPL, Jumlah kantor Bank mempunyai hubungan positif terhadap Permintaan Kredit.

Kata Kunci : PDRB (X1), Tingkat Suku Bunga (X2), Inflasi (X3), Tingkat

BAB I PENDAHULUAN

1.1. Latar Belakang

Berdasarkan pengalaman di lapangan atau bukti-bukti empiris, dana bank yang berasal dari modal sendiri dan cadangan modal hanya sebesar 7% sampai dengan 8% dari total aktiva bank. Dana-dana yang dihimpun dari masyarakat merupakan sumber dana terbesar yang paling diandalkan oleh bank yang bisa mencapai 80% sampai dengan 90% dari seluruh dana yang dikelola oleh bank. Dana yang berhasil dihimpun dari masyarakat biasanya disimpan dalam bentuk giro, deposito dan tabungan. Selain dari tiga macam bentuk simpanan dana pihak ketiga tersebut yaitu giro, deposito dan tabungan, masih terdapat beberapa macam dana pihak ketiga lainnya yang diterima bank. Akan tetapi, dana-dana ini sebagian besar berbentuk dana sementara yang sukar disusun perencanaannya karena bersifat sementara. Dari berbagai sumber dana yang berhasil dihimpun oleh bank, kemudian bank menyalurkannya kembali dana tersebut kepada masyarakat secara efektif dan efisien.

aktivitas bank yang terbanyak akan berkaitan erat secara langsung ataupun tidak langsung dengan kegiatan perkreditan.

Namun saat ini dimana industri perbankan menghadapi situasi perekonomian yang tidak menentu dan penuh dengan ketidakpastian, pemberian kredit oleh bank kepada masyarakat sedikit tersendat. Pengalaman adanya kredit macet akhir-akhir ini telah memacu kalangan perbankan untuk lebih berhati-hati dalam mengatur alokasi dananya pada kredit.

Laporan Bank Indonesia menunjukkan bahwa belum pulihnya fungsi intermediasi perbankan antara lain disebabkan oleh masih berlangsungnya konsolidasi internal perbankan dan belum mampunya sektor riil menyerap kredit. Sementara itu, konsolidasi internal perbankan seperti penerapan good corporate governance dan pengelolaan risiko yang baik masih merupakan proses yang dilaksanakan oleh perbankan. Semua hal tersebut sangat dicermati oleh perbankan karena pengaruhnya pada kecukupan modal perbankan atau CAR (Capital Adequacy Ratio). Di sisi lain, dalam kondisi resesi ekonomi setelah krisis, penurunan kredit perbankan dapat juga terjadi karena melemahnya permintaan kredit dari sektor swasta akibat rendahnya prospek investasi dan belum pulihnya kondisi keuangan perusahaan.

Sedangkan kredit modal kerja diberikan oleh bank kepada debiturnya untuk memenuhi kebutuhan modal kerjanya.

Sementara itu kredit konsumsi dipergunakan untuk membiayai operasi bisnis, debitur perorangan menarik kredit untuk membiayai kebutuhan barang dan jasa konsumtif. Bagi bank umum bila sukses dalam kegiatan bisnis kredit ini maka akan berhasil pula operasi bisnis mereka.

Salah satu faktor yang mendorong perkembangan konsumsi adalah kredit untuk tujuan konsumsi yang juga cenderung meningkat dalam periode yang sama. Data dari Bank Indonesia menunjukkan bahwa selama periode April 2008 hingga November 2009, posisi kredit konsumsi Bank Umum mengalami kenaikan sekitar 400 persen (Website Bank Indonesia). Angka ini akan lebih besar lagi apabila besaran kredit konsumsi dari Bank Perkreditan Rakyat dan perusahaan pembiayaan juga diikutsertakan. Pada periode 2007-2008, proporsi kredit konsumsi yang disalurkan oleh Bank Umum rata-rata sebesar 27 persen. Kredit konsumsi menempati urutan kedua setelah kredit modal kerja, dengan proporsi sekitar 30 persen dari total kredit yang disalurkan oleh seluruh jenis bank di Indonesia.

inflasi, apabila sektor produksi tidak berjalan dengan baik. Di sisi lain, pertumbuhan ekonomi yang mengandalkan pertumbuhan konsumsi semata tidak menjamin sisi keberlanjutannya Faktor Suku Bunga. Faktor ini meliputi suku bunga yang tinggi dan suku bunga yang berfluktuatif. Faktor suku bunga ternyata juga berpengaruh terhadap minat untuk meminjam. Masyarakat masih cenderung memperhatikan suku bunga dalam meminjam uang di bank. Faktor Lain-lain. Faktor ini meliputi tidak memahami prosedur pengajuan kredit dan lokasi bank yang jauh dari rumah. Hasil analisis menunjukkan bahwa faktor lain-lain tidak berpengaruh secara signifikan terhadap minat meminjam uang di bank. Hal ini disebabkan karena responden yang diambil merupakan responden yang sudah pernah meminjam di bank. Sehingga paling tidak responden itu sudah memiliki pengalaman.

penelitian dapat dijadikan bahan pertimbangan dalam melakukan pengawasan, khususnya terhadap perkembangan pemberian kredit konsumsi di Jawa Timur.

1.2. Perumusan Masalah

Berdasarkan dari latar belakang diatas, maka dapatlah dirumuskan permasalahan yaitu:

1. Apakah PDRB riil berpengaruh terhadap permintaan kredit perbankan pada bank umum di Provinsi Jawa Timur?

2. Apakah suku bunga riil kredit perbankan berpengaruh terhadap permintaan kredit perbankan pada bank umum di Provinsi Jawa Timur? 3. Apakah inflasi berpengaruh terhadap permintaan kredit perbankan pada

bank umum di Provinsi Jawa Timur?

4. Apakah tingkat pengangguran berpengaruh terhadap permintaan kredit perbankan pada bank umum di Provinsi Jawa Timur?

5. Apakah Non Performing Loans perbankan (NPL) berpengaruh terhadap permintaan kredit perbankan pada bank umum di Provinsi Jawa Timur? 6. Apakah Jumlah Kantor Bank (terdiri atas: Kantor Pusat / KP, Kantor

7. Apakah PDRB riil, suku bunga riil kredit, inflasi, tingkat pengangguran, Non Performing Loans perbankan (NPL), serta Jumlah Kantor Bank secara bersama-sama berpengaruh terhadap permintaan kredit perbankan pada bank umum di Provinsi Jawa Timur?

1.3. Tujuan Penelitian

Adapun tujuan penelitian yang hendak dicapai sesuai dengan latar belakang dan permasalahan diatas adalah:

1. Menganalisis pengaruh PDRB riil terhadap permintaan kredit perbankan pada bank umum di Provinsi Jawa Timur.

2. Menganalisis pengaruh suku bunga riil kredit perbankan terhadap permintaan kredit perbankan pada bank umum di Provinsi Jawa Timur.

3. Menganalisis pengaruh laju inflasi terhadap permintaan kredit perbankan pada bank umum di Provinsi Jawa Timur.

4. Menganalisis pengaruh tingkat pengangguran terhadap permintaan kredit perbankan pada bank umum di Provinsi Jawa Timur.

6. Menganalisis pengaruh Jumlah Kantor Bank (terdiri atas: Kantor Pusat / KP, Kantor Cabang / KC, Kantor Cabang Pembantu / KCP, dalam unit) terhadap permintaan kredit perbankan pada bank umum di Provinsi Jawa Timur.

7. Menganalisis secara bersama-sama pengaruh PDRB riil, suku bunga riil kredit, inflasi, tingkat pengangguran, Non Performing Loans perbankan (NPL), serta Jumlah Kantor Bank secara bersama-sama berpengaruh terhadap permintaan kredit perbankan pada bank umum di Provinsi Jawa Timur.

1.4. Manfaat Penelitian

1. Memberikan gambaran bagaimana permintaan kredit khususnya kredit perbankan pada ruang lingkup Provinsi.

2. Sebagai bahan informasi bagi pembaca yang ingin mengetahui faktor-faktor yang mempengaruhi penyaluran kredit perbankan.

3. Sebagai tambahan informasi untuk penelitian-penelitian lebih lanjut. 4. Sebagai salah satu syarat untuk mendapatkan gelar sarjana ekonomi

pada jurusan Ilmu Ekonomi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

1. (Hadad, dkk, Oktober : 2004) dalam judul “Model dan estimasi permintaan dan penawaran kredit konsumsi rumah tangga di

Indonesia”. Penelitian ini memformulasikan dan mengestimasi tiga

model utama untuk memperoleh gambaran tentang permintaan kredit

konsumsi di tingkat rumah tangga, permintaan kredit konsumsi di

tingkat provinsi, dan perilaku pemberian kredit konsumsi dari sisi

penawaran di tingkat provinsi selama beberapa tahun terakhir. Model

empiris yang digunakan untuk estimasi permintaan kredit konsumsi di

tingkat rumah tangga adalah three-equationgeneralized Tobit. Jumlah

sampel yang digunakan dalam estimasi model ini adalah 3600 rumah

tangga dari 3760 rumah tangga yang disurvei dalam Survei Khusus

Tabungan dan Investasi Rumah Tangga (SKTIR) tahun 2003. Hasil

perhitungan menunjukkan terdapat kesenjangan (gap) sebesar 28,93

persen antara nilai kredit yang diinginkan dibandingkan dengan

realisasinya dari semua sumber pinjaman (perbankan, koperasi,

pegadaian, lainnya). Estimasi model panel penawaran kredit di tingkat

provinsi menunjukkan indikasi sudah terjadinya kejenuhan pada

permintaan kredit konsumsi. Data realisasi permintaan kredit

mencapai 64 persen terhadap nilai prediksinya untuk keseluruhan

tahun 2004.

2. (Haryati, 1998 : UPN) yang berjudul “Faktor-Faktor Yang Mempengaruhi Tingkat Suku Bunga Pinjaman Terhadap Jumlah Uang

Beredar di Indonesia”. Penelitian ini menggunakan data sekunder

selama tahun 1991 sampai dengan 1998. Hasil analisis dapat

disimpulkan bahwa secara simultan (uji F) hubungan variabel bebas

tingkat suku bunga pinjaman (Y), kredit Likuiditas Bank Indonesia

(KLBI) (X1) dan (X2) Produk Domestik Bruto (PDB) berpengaruh

secara nyata terhadap jumlah uang beredar (X3). Sedangkan hasil

analisis secara parsial (Uji t) menunjukkan bahwa hanya tingkat suku

bunga pinjaman berpengaruh nyata terhadap jumlah uang beredar

dengan hubungan negatif. Untuk Kredit Likuiditas Bank Indonesia

(KLBI) dan Produk Domestik Bruto (PDB) berpengaruh secara nyata

terhadap jumlah uang beredar dengan hubungan positif.

3. (Nopirin, 1998) yang berjudul “Permintaan Akan Uang Kas di Indonesia 1975 - 1996”. Penelitian ini menggunakan data sekunder

selama tahun 1975 sampai dengan tahun 1996. Hasil analisis dapat

disimpulkan bahwa variabel tingkat suku bunga (X1) dan tingkat

inflasi (X2) berpengaruh negatif secara signifikan terhadap permintaan

4. (Retnawati, 2008 : UPN) dalam penelitiannya yang berjudul “Beberapa Faktor Yang Mempengaruhi Besarnya Tingkat Suku Bunga

Kredit Investasi Pada Bank Umum di Jawa Timur”. Hasil penelitian

yang menggunakan uji F menunjukkan bahwa secara simultan tingkat

suku bunga deposito (X1), dana simpanan masyarakat (X2) dan (X3)

Jumlah Uang Beredar (JUB) berpengaruh secara nyata terhadap

tingkat suku bunga Kredit investasi (Y). Sedangkan secara parsial (uji

t) menunjukkan bahwa tingkat suku bunga deposito, dana simpanan

masyarakat dan jumlah Uang Beredar (JUB) berpengaruh secara nyata

terhadap tingkat suku bunga kredit investasi.

5. (Hariadi, 2004 : UPN) dalam penelitiannya yang berjudul “Perilaku Tingkat Bunga di Indonesia : Studi empiris 1988,4 - 1997,3”.

Penelitan ini menggunakan data sekunder pada tahun 1988,4 hingga

tahun 1997,3. Hasil analisis dapat disimpulkan bahwa variabel tingkat

suku bunga nominal (Y) dalam negeri dipengaruhi secara signifikan

kearah negatif oleh tingkat bunga nominal luar negeri (X1) dan

depresiasi kurs (X2) pada tingkat keyakinan 5% baik dalam jangka

pendek maupun jangka penjang variabel pendapatan nasional

berpengaruh secara signifikan kearah positif terhadap tingkat bunga

nominal dalam negeri dan dalam jangka panjang pendapatan nasional

berpengaruh secara signifikan kearah negatif terhadap tingkat suku

bunga nominal dalam negeri. Sedangkan variabel permintaan uang

nominal dalam negeri baik dalam jangka pendek maupun jangka

panjang, variabel laju inflasi tidak berpengaruh signifikan terhadap

tingkat bunga nominal dalam negeri baik dalam jangka pendek

maupun jangka panjang.

6. (Aini, 2000 : UPN) dalam penelitiannya yang berjudul “Beberapa Faktor Ekonomi Moneter Yang Mempengaruhi Perubahan Jumlah

Uang Beredar di Indonesia”, meggunakan data sekunder selama tahun

1989 sampai dengan tahun 1998. Hasil analisis pengujian secara

simultan (uji F) dapat disimpulkan bahwa kredit perbankan (X1),

pendapatan nasional (X2), Indeks Harga Konsumen (X3) berpengaruh

secara nyata terhadap (Y) Jumlah Uang Beredar (JUB). Sedangkan

kesimpulan secara parsial atau individu ternyata hanya kredit

perbankan dan pendapatan nasional yang mempengaruhi Jumlah Uang

Beredar (JUB), sedangkan Indeks Harga Konsumen (IHK) tidak

berpengaruh secara nyata terdapat Jumlah Uang Beredar (JUB) karena

kondisi ekonomi, sosial, politik, yang tidak stabil.

7. (Prayitno, 2006 : UPN) dalam penelitiannya yang berjudul “Faktor-Faktor Yang Berpengaruh Terhadap Jumlah Uang Beredar di

Indonesia Sebelum dan Sesudah Krisis: Sebuah Analisis

“Ekonometrika” menggunakan data sekunder yang berupa data

Triwulan dari tahun 1990 sampai dengan 1999. Hasil analisis dapat

disimpulkan bahwa pada periode sebelum krisis, secara simultan (uji

angka pengganda uang (X3) berpengaruh secara signifikan terhadap

jumlah uang beredar (Y), sedangkan secara parsial (uji t) variabel

pengeluaran pemerintah dan angka pengganda uang yang berpengaruh

secara signifikan terhadap jumlah uang beredar dan untuk variabel

cadangan devisa tidak berpengaruh secara signifikan terhadap jumlah

uang beredar. Pada periode sesudah krisis, secara simultan (uji F)

menunjukkan bahwa variabel pengeluaran pemerintah, cadangan

devisa dan angka pengganda uang berpengaruh secara signifikan

terhadap jumlah uang beredar, sedangkan secara parsial (uji t)

menunjukkan bahwa hanya variabel pengeluaran pemerintah yang

berpengaruh secara signifikan terhadap jumlah uang beredar, untuk

variabel cadangan devisa dan angka pengganda uang tidak

berpengaruh secara signifikan terhadap jumlah uang beredar. Pada

seluruh periode (sebelum dan sesudah krisis) secara simultan (uji F)

menunjukkan bahwa variabel pengeluaran pemerintah, cadangan

devisa dan angka pengganda uang berpengaruh secara signifikan

terhadap jumlah uang beredar. Sedangkan secara parsial (uji t)

menunjukkan bahwa variabel pengeluaran pemerintah dan cadangan

devisa berpengaruh secara signifikan terhadap jumlah uang beredar

dengan hubungan positif, untuk variabel angka pengganda uang tidak

Dari hasil penelitian terdahulu yang bersifat deskriptif tentang tingkat

suku bunga SBI dapat ditarik kesimpulan sebagai berikut:

(Silviarini, 1995 : 35)

Dengan judul penelitian “Pengaruh Sertifikat Bank Indonesia (SBI)

dan Investasi ; Uang Beredar Terhadap Pertumbuhan Ekonomi di

Indonesia”.

Berdasarkan penelitian tersebut diketahui beberapa variabel

yang digunakan yaitu: variabel terikat (Y) yaitu pertumbuhan ekonomi

sedangkan variabel bebas (X) meliputi Sertifikat Bank Indonesia

(SBI) (X1) dan Investasi (X2). Jumlah Uang Beredar Hasil analisis

dengan menggunakan uji F menunjukkan bahwa secara simultan

Sertifikat Bank Indonesia (X1) dan Investasi (X2) berpengaruh

terhadap pertumbuhan ekonomi (Y) dan hasil analisis uji t

menunjukkan secara parsial Sertifikat Bank Indonesia (X1) dan

Investasi (X2) berpengaruh positif terhadap pertumbuhan ekonomi di

Indonesia (Y). Diantara variabel bebas yang disebut maka variabel

yang mempunyai pengaruh paling dominan terhadap pertumbuhan

ekonomi adalah Sertifikat Bank Indonesia (X1) dengan pengaruh

sebesar 38,46 % dimana r² parsial untuk variabel X1 = 0,3844 dan r²

2.2. Landasan Teori 2.2.1. Pengertian Bank

Bank adalah lembaga keuangan (financial institution) yang

berfungsi sebagai perantara keuangan (financial intermediary) antara pihak

yang kelebihan dana (surplus unit) dan pihak yang kekurangan dana

(deficit unit). Melalui bank kelebihan dana tersebut dapat disalurkan

kepada pihak-pihak yang memerlukan dan memberikan manfaat bagi

kedua belah pihak. Bank menerima simpanan uang dari masyarakat (Dana

Pihak Ketiga) dan kemudian menyalurkan kembali dalam bentuk kredit.

2.2.1.1. Fungsi Bank

1. Menyediakan mekanisme dan alat pembayaran yang lebih efisien

dalam kegiatan ekonomi.

2. Menciptakan uang melalui alat pembayaran kredit dan investasi.

3. Menghimpun dan menyalurkannya kepada masyarakat.

4. Menyediakan fasilitas untuk perdagangan internasional.

5. Memberikan pelayanan penyimpanan untuk barang-barang berharga.

6. Menawarkan jasa-jasa keuangan lain misalnya kartu kredit, transfer

2.2.1.2. Jenis Bank

Dalam praktek perbankan di Indonesia saat ini terdapat beberapa

jenis perbankan seperti yang diatur dalam Undang-Undang. Tetapi juga

ditinjau dari segi fungsinya maka bank dapat dikelompokkan menjadi tiga

jenis yaitu:

1. Bank Sentral

Bank Sentral adalah bank yang mengatur berbagai kegiatan

yang berkaitan dengan dunia perbankan dan dunia keuangan disuatu

negara. Di setiap negara hanya ada satu Bank Sentral yang dibantu

oleh cabang-cabangnya. Di Indonesia fungsi Bank Sentral dipegang

oleh Bank Indonesia (BI).

Selain itu Bank Indonesia memiliki hak untuk menciptakan serta

mengedarkan uang logam dan uang kertas yang berfungsi sebagai

lembaga pembina dan pengawas bank-bank umum dan bank

perkreditan rakyat serta memiliki peranan yang penting dalam

menjaga kestabilan ekonomi dan moneter di Indonesia.

2. Bank Umum

Bank umum adalah bank yang bertugas melayani seluruh

jasa-jasa perbankan dan melayani segenap lapisan masyarakat, baik itu

masyarakat perseorangan maupun lembaga-lembaga lainnya. Bank

umum juga dikenal dengan nama bank komersial dan dikelompokkan

a. Bank Umum Devisa

Bank yang dapat melakukan transaksi keluar negeri atau yang

berhubungan dengan mata uang asing secara keseluruhan.

Contoh : Transfer ke luar negeri, Pembukaan dan pembayaran Letter

of Credit

b. Bank Umum Non Devisa

Bank ini mempunyai fungsi yang berkebalikan dengan bank

devisa. Bank ini melakukan transfer masih dalam batas-batas

Negara (dalam negeri)

3. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang khusus

melayani masyarakat kecil di kecamatan dan pedesaan. Bank

Perkreditan Rakyat berasal dari bank desa, bank pasar, lumbung desa,

bank pegawai serta bank-bank lainnya kemudian melebur menjadi

satu yaitu Bank Perkreditan Rakyat (BPR). (Kasmir, 2003 : 7)

2.2.1.3. Manajemen Dana Bank

Kunci dari keberhasilan manajemen bank adalah bagaimana bank

tersebut bisa merebut hati masyarakat sehingga peranannya sebagai

financial intermedia dapat berjalan dengan baik. Karena kegiatan

manajemen dana bank meliputi perencanaan, pelaksanaan dan

masyarakat. Proses pengelolaan dan penghimpunan dana-dana masyarakat

kedalam bank serta pengalokasian dana-dana tersebut bagi kepentingan

bank dan masyarakat pada umumnya, secara optimal melalui

penggerakkan semua sumber daya yang tersedia demi mencapai tingkat

rentabilitas yang memadai sesuai dengan batas ketentuan peraturan yang

berlaku. Pada era perbankan modern saat ini sangat terkait erat dengan

manajemen bank dimana manajemen aktiva - pasiva bank merupakan

fokus utama dalam manajemen dana bank.

Meskipun suatu bank tidak dapat menentukan atau mengatur secara

mutlak jumlah dana yang dapat dihimpun pada suatu tingkat yang

dikehendaki, namun bank bagaimanapun dapat mempengaruhi jumlah

dana yang dihimpun sampai pada tingkat tertentu. Menurut (Siamat, 1993 : 99), dana bank dilihat dari sumbernya dapat dibedakan antara dana ekstern yaitu dana yang dihimpun dari luar bank, dan dana intern yaitu

dana yang dihimpun dari dalam bank itu sendiri. Sedangkan menurut

(Sinungan, 1993 : 84), dana-dana bank yang digunakan sebagai alat bagi operasional suatu bank bersumber atau berasal dari dana-dana sebagai

berikut:

1. Dana pihak kesatu. Dana pihak kesatu adalah dana dari modal sendiri

yang berasal dari para pemegang saham.

2. Dana pihak kedua. Dana pihak kedua adalah dana yang berupa pinjaman

3. Dana pihak ketiga. Dana pihak ketiga adalah dana yang berupa

simpanan dari pihak masyarakat. Sesuai dengan batasan masalah pada

bab sebelumnya, maka hanya dana pihak ketiga saja yang akan dibahas

lebih lanjut.

2.2.1.4. Dana Pihak Ketiga (Dana dari Masyarakat)

Dana pihak ketiga adalah dana yang dihimpun oleh bank yang

berasal dari masyarakat. Sumber dana dari masyarakat merupakan sumber

dana yang terpenting bagi kegiatan operasi bank dan merupakan ukuran

keberhasilan bank jika mampu membiayai operasinya dari sumber dana

ini. Penghimpunan dana dari masyarakat dapat dikatakan relatif lebih

mudah jika dibandingkan dengan sumber dana lainnya, selain itu dapat

dilakukan secara efektif dengan memberikan bunga yang relatif lebih

tinggi dan memberikan berbagai fasilitas yang menarik lainnya seperti

hadiah, ATM dan pelayanan yang memuaskan. Keuntungan lain dari dana

yang bersumber dari masyarakat adalah jumlahnya yang tidak terbatas,

baik berasal dari perseorangan (rumah tangga), perusahaan maupun

lembaga masyarakat lainnya. Sedangkan kerugiannya adalah biayanya

relatif lebih mahal jika dibandingkan dengan dana dari modal sendiri,

misalnya untuk biaya bunga atau biaya promosi. Ada 3 (tiga) jenis

simpanan pada bank sebagai sarana untuk memperoleh dana dari

1. Giro (Demand Deposit)

Giro adalah simpanan pihak ketiga pada bank yang dapat

digunakan oleh pemiliknya sebagai alat pembayaran, dan penarikannya

dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, surat

perintah pembayaran lainnya (SPPL) atau dengan cara pemindahbukuan.

Rekening giro sering disebut juga dengan rekening koran yang dapat

digunakan untuk menatausahakan kredit yang diberikan dalam bentuk

rekening giro. Jenis rekening giro dapat berupa:

a. Rekening atas nama perorangan.

b. Rekening atas nama suatu badan usaha atau lembaga.

c. Rekening bersama atau gabungan.

Sifat sumber dana ini dapat dikategorikan sebagai sumber dana yang

sangat labil dan tidak memiliki jatuh tempo. Kelebihan sumber dana ini

adalah biayanya relatif lebih murah. Bunga yang dibayarkan bank kepada

pemegang rekening ini disebut sebagai “jasa giro”. Presentase jasa giro

yang diberikan cukup bervariasi antara bank satu dengan bank lainnya,

akan tetapi pada umumnya masih lebih rendah dibandingkan dengan suku

bunga deposito berjangka maupun tabungan.

2. Deposito (Time Deposit)

Deposito adalah simpanan pihak ketiga pada bank yang

penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut

bersangkutan. Dilihat dari sudut biaya dana, maka dana yang bersumber

dari simpanan dalam bentuk deposito ini merupakan dana yang relatif

mahal dibandingkan dengan sumber dana lainnya, misalnya giro atau

tabungan. Sumber dana ini dapat dikategorikan sebagai sumber dana semi

tetap. Berbeda dengan giro, dana deposito akan mengendap di bank karena

para pemegangnya (deposan) tertarik dengan tingkat bunga yang

ditawarkan oleh bank dan adanya keyakinan bahwa pada saat jatuh tempo

bila dia (deposan) tidak ingin memperpanjang jangka waktu simpanannya,

maka dananya dapat ditarik kembali.

Dalam prakteknya terdapat 3 (tiga) jenis deposito yaitu:

a. Deposito berjangka.

Deposito berjangka adalah deposito yang dibuat atas nama dan tidak

dapat dipindahtangankan.

b. Sertifikat deposito.

Sertifikat deposito adalah deposito yang diterbitkan atas unjuk dan

dapat dipindahtangankan atau diperjualbelikan serta dapat dijadikan

sebagai jaminan bagi permohonan kredit.

c. Deposit on call.

Deposit on call adalah deposito yang saat penarikannya harus

diberitahukan terlebih dahulu kepada bank pada waktu yang ditetapkan

sesuai dengan kebijakan dan peraturan bank yang bersangkutan.

Biasanya hanya digunakan untuk deposan yang memiliki uang dalam

3. Tabungan (Saving Deposit)

Tabungan adalah simpanan pihak ketiga pada bank yang

penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang

disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro dan atau alat

lainnya yang dipersamakan dengan itu. Berbeda dengan simpanan giro

yang dapat digunakan oleh para pengusaha atau para pedagang untuk

melakukan transaksi, tabungan lebih ditujukan untuk maksud berjaga-jaga

atau keamanan dana oleh masyarakat luas.

Selain itu bila dibandingkan dengan giro atau deposito, peranan tabungan

dalam komposisi sumber dana perbankan relatif lebih kecil. Tingkat

fluktuasi dana tabungan ini dianggap sangat kecil dan tidak selabil dana

yang bersumber dari giro.

2.2.1.5. Alokasi Dana Bank

Dana yang telah berhasil dihimpun dari berbagai sumber tersebut

diatas, perlu dikelola secara efektif dan efisien dengan mempersiapkan

strategi penempatan dana berdasarkan rencana yang telah ditetapkan,

karena penempatan dana mempunyai beberapa tujuan yaitu:

1. Untuk mencapai tingkat profitabilitas yang cukup.

2. Untuk mempertahankan kepercayaan masyarakat dengan menjaga agar

posisi likuiditas tetap aman. Untuk mencapai tujuan tersebut, alokasi

diperlukan, semua kepentingan nasabah dapat dipenuhi. Penggunaan

dana bank pada prinsipnya dapat diklasifikasikan atas dasar:

1. Prioritas penggunaan dana

Menurut Siamat (1993 : 125), alokasi dana bank berdasarkan

prioritas penggunaan terdiri atas:

a. Cadangan primer (primary reserve).

Merupakan prioritas pertama dan yang paling utama dalam

alokasi dana bank.

b. Cadangan sekunder (secondary reserve).

Merupakan prioritas kedua dan sebagai pelengkap atau cadangan

pengganti bagi cadangan primer.

c. Penyaluran kredit.

Merupakan prioritas ketiga dalam alokasi dana bank setelah

mencukupi cadangan primer serta kebutuhan cadangan

sekunder.

d. Investasi portofolio.

Merupakan prioritas terakhir dalam alokasi dana bank dimana

dana yang dialokasikan dalam kategori ini adalah dana sisa

setelah penanaman dana dalam bentuk kredit telah memenuhi

kriteria atau target tertentu.

2. Sifat aktiva Alokasi dana bank berdasarkan sifat aktiva adalah

a. Penanaman dana dalam aktiva produktif.

Aktiva produktif adalah semua aktiva dalam rupiah dan valuta

asing yang dimiliki bank dengan maksud untuk memperoleh

penghasilan sesuai dengan fungsinya. Komponen aktiva

produktif terdiri atas kredit yang diberikan, penempatan pada

bank lain, surat-surat berharga dan penyertaan modal.

b. Penanaman dana dalam aktiva tidak produktif.

Aktiva tidak produktif adalah penanaman dana bank kedalam

aktiva yang tidak memberikan hasil bagi bank. Komponen dana

dalam bentuk aktiva tidak produktif terdiri atas alat-alat likuid

atau cash asset serta aktiva tetap dan inventaris. Sedangkan cara

penempatan (alokasi) dana bank dengan mempertimbangkan

sumber dana yang diperolehnya terdiri atas 2 (dua) pendekatan,

yang mana kedua pendekatan tersebut masih banyak

dipergunakan atau dipilih oleh eksekutif bank, yaitu:

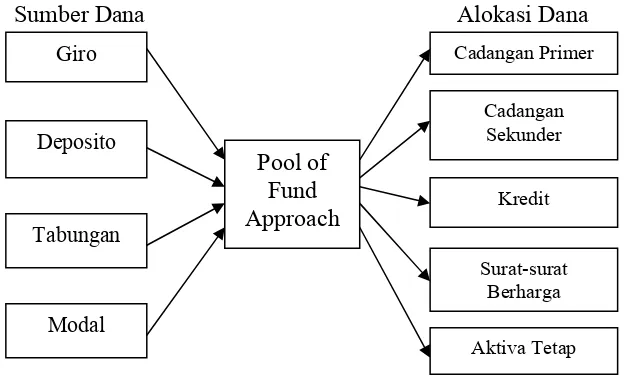

1. Pool of fund approach

Pool of fund approach adalah penempatan dana bank dengan

tidak memperhatikan hal-hal yang berkaitan dengan

sumber-sumber dana seperti sifat dana, jangka waktu dan tingkat

harga perolehan sumber dana tersebut. Untuk lebih jelasnya

Gambar 1

Diagram Pool of Fund Approach

Sumber Dana Alokasi Dana

Giro

Deposito

Tabungan

Pool of Fund Approach

Cadangan Primer

Cadangan Sekunder

Kredit

Surat-surat Berharga

Aktiva Tetap

Modal

2. Asset allocation approach

Asset allocation approach adalah penempatan dana ke

berbagai aktiva dengan mencocokkan masing-masing sumber

dana terhadap jenis alokasi dana yang sesuai dengan sifat

dana, jangka waktu dan tingkat harga perolehan sumber dana

tersebut. Untuk lebih jelasnya dapat dilihat pada gambar 2.2

Gambar 2

Diagram Assets Allocation Approach

Sumber Dana Alokasi Dana

Cadangan

Primer

Namun kedua pendekatan yang telah digambarkan diatas,

masing-masing memiliki kelebihan dan kelemahan yang

dapat dilihat pada tabel perbandingan berikut ini. Giro

Deposito

Tabungan

Modal

Cadangan Sekunder

Kredit

Surat-surat Berharga

Tabel 1

Perbandingan Antara Kelebihan Dan Kekurangan Pool of Fund Approach Dengan Assets Allocation Approach

Pool of Fund Approach

Assets Allocation Approach

Kelebihan:

- Perhitungan biaya dana relatif sederhana.

- Pengelolaannya tidak kompleks.

Kelebihan:

- Mengalihkan penekanan

likuiditas kepada profitabilitas.

- Jumlah rata-rata cadangan likuiditas mengalami penurunan sehingga alokasi dana dapat dialihkan lebih banyak pada penyaluran

- Tidak diberikan dasar untuk

memperkirakan standart likuiditas.

- Tidak terdapat pertimbangan

terhadap perubahan giro, deposito, tabungan dan sumber dana lainnya.

- Mengabaikan likuiditas yang

berasal dari portofolio kredit melalui pembayaran cicilan kredit dan bunga secara terus-menerus. - Memperkecil peranan cadangan

sekunder sebagai likuiditas.

- Mengabaikan peran interaksi

aktiva dan pasiva dalam penyediaan likuiditas secara musiman.

Kekurangan:

- Keputusan mengenai jumlah

likuiditas dilakukan berdasarkan perkiraan atau perputaran simpanan.

- Bisa terjadi kelebihan

likuiditas yang menyebabkan keuntungan

menjdi berkurang.

- Portofolio kredit dianggap sama sekali tidak likuid sehingga kredit tidak dianggap sebagai sumber likuiditas yang potensial.

- Keputusam mengenai

manajemen aktiva – pasiva dibuat secara independent.

Berdasarkan klasifikasi dana dan asal sumber dana dalam

pengalokasian dana yang sudah dijelaskan tersebut, keduanya

menjelaskan adanya pengalokasian dana dalam bentuk

berharga dalam hal ini lebih didominasi oleh Sertifikat Bank

Indonesia (SBI). Baik Sertifikat Bank Indonesia (SBI) dan

kredit akan dijelaskan lebih lanjut dalam sub bab berikut ini.

2.2.1.6. Alokasi Dana Bank dalam Sertifikat Bank Indonesia (SBI)

Sertifikat Bank Indonesia (SBI) adalah surat berharga atas unjuk

dalam rupiah yang diterbitkan dengan sistem diskonto oleh Bank

Indonesia sebagai pengakuan hutangnya. Sertifikat Bank Indonesia (SBI)

mempunyai fungsi sebagai berikut:

a. Untuk pengendalian moneter.

b. Sebagai alternatif penanaman dana bagi lembaga keuangan dalam hal

ini adalah bank.

c. Untuk mengembangkan pasar uang dan pasar sekunder.

Untuk saat ini, industri perbankan cenderung lebih menyukai untuk

mengalokasikan dananya kedalam Sertifikat Bank Indonesia (SBI), hal ini

dikarenakan tingkat suku bunga yang ditawarkan lebih menarik sehingga

tidak ada satu bank pun yang tidak mengalokasikan dananya kedalam

Sertifikat Bank Indonesia (SBI). Di samping itu Sertifikat Bank Indonesia

(SBI) merupakan instrumen surat berharga yang paling besar pasarnya

karena luasnya tidak dibatasi oleh permintaannya ataupun kelebihan

likuiditas sementara perbankan, tetapi dikaitkan dengan target moneter

pemerintah. Begitu pula dengan tingkat diskontonya yang tidak dapat

Indonesia (SBI) merupakan surat berharga yang paling likuid yang setiap

saat dapat dijadikan uang tunai tanpa mengakibatkan kerugian pada bank

yang memilikinya.

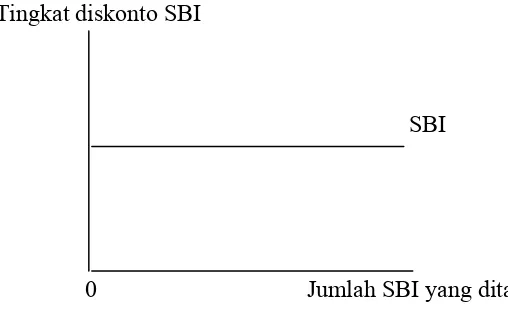

Menurut (Sihombing, 1990 : 49), kurva penawaran Sertifikat Bank Indonesia (SBI) adalah elastis sempurna seperti dapat dilihat pada

gambar dibawah ini.

Gambar 3

Hipotesis Kurva Penawaran untuk Sertifikat Bank Indonesia Tingkat diskonto SBI

SBI

0 Jumlah SBI yang ditawarkan

Sumber : Bank Indonesia, 2004, Perkembangan Indikator Sektor Riil Terpilih, Maret.

Ada beberapa alasan mengapa portofolio Sertifikat Bank Indonesia (SBI)

lebih disenangi oleh industri perbankan sebagai alternatif investasi dana

yang bersifat sementara, yaitu:

a. Bebas dari default risk.

b. Marketable.

d. Merupakan sekuritas utama untuk jaminan memperoleh discount

window.

e. Dapat diperjualbelikan sebagai instrumen repo.

Khusus untuk jual beli Sertifikat Bank Indonesia (SBI) cara perhitungan

bunganya menggunakan sistem diskonto dengan menganut rumus true

discount yaitu:

P = N x 360

360 + (t x i)

Dimana: p = nilai tunai

N = nilai nominal

t = tenor, yaitu sisa jangka waktu

i = tingkat diskonto yang disepakati antara pembeli dengan

penjual

2.2.2. Kredit

2.2.2.1. Pengertian Kredit

Menurut (Tjoekam, 1999 : 1), kata “kredit” berasal dari bahasa Latin yaitu credere yang berarti percaya atau to believe atau to trust.

faith). Ada beberapa pengertian kredit secara universal menurut

undang-undang Perbankan Indonesia, yaitu:

“ Penyediaan uang atau tagihan-tagihan yang dapat dipersamakan dengan

itu berdasarkan persetujuan pinjam-meminjam antara bank dengan pihak

lain dalam hal mana pihak peminjam berkewajiban melunasi utangnya

setelah jangka waktu tertentu dengan jumlah bunga yang telah ditetapkan”.

(Undang-undang Perbankan No. 14 / 1967).

“ Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu

berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank

dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi

utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau

pembagian hasil keuntungan”. (Undang-undang Perbankan No. 7 / 1992).

“ Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu

berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank

dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya

setelah jangka waktu tertentu dengan pemberian bunga”. (Undang-undang

Perbankan No. 10 / 1998).

Selain itu bila dikaitkan dengan kegiatan usaha, kredit berarti

suatu kegiatan memberikan nilai ekonomi kepada seseorang atau badan

usaha berlandaskan kepercayaan saat itu, bahwa nilai ekonomi yang sama

akan dikembalikan kepada kreditur setelah jangka waktu tertentu sesuai

dengan kesepakatan yang sudah disetujui antara kreditur dan debitur. Oleh

lembaga keuangan atau bank kepada seseorang atau badan usaha

berlandaskan kepercayaan.

Seseorang atau suatu badan atau lembaga keuangan yang memberikan

kredit percaya bahwa penerima kredit dimasa mendatang akan sanggup

memenuhi segala sesuatu yang telah dijanjikan baik berupa barang, uang

ataupun jasa.

2.2.2.2. Unsur Kredit

Adapun unsur-unsur yang terkandung dalam pemberian suatu

fasilitas kredit adalah sebagai berikut:

1. Kepercayaan, yang merupakan suatu keyakinan pemberi kredit (bank)

bahwa kredit yang diberikannya baik dalam bentuk uang, barang atau

jasa akan benar-benar diterimanya kembali dalam jangka waktu tertentu

dimasa yang akan datang.

2. Waktu, yang menyatakan bahwa ada jarak antara saat persetujuan

pemberian kredit dan pelunasannya.

3. Risiko, yang menyatakan adanya risiko yang mungkin muncul

sepanjang jarak antara saat memberikan dan pelunasannya.

4. Kesepakatan, yang menyatakan bahwa antara kreditur dan debitur

terdapat suatu persetujuan dan dibuktikan dengan suatu perjanjian

dimana masing-masing pihak menandatangani hak dan kewajibannya

2.2.2.3. Sasaran Kegiatan Perkreditan

Sebagai salah satu unit usaha, proses kegiatan penyaluran kredit

bank umum merupakan usaha untuk mencapai sasaran kredit itu sendiri

yang pada prinsipnya untuk:

1. Memenuhi kebutuhan kredit oleh masyarakat yang merupakan tugas

bank-bank umum.

2. Menciptakan atau memperkuat hubungan nasabah dengan membiayai

usaha-usaha yang memenuhi syarat atau kredit.

3. Memelihara keamanannya dimana bank harus menerima kembali nilai

ekonominya setelah jangka waktu tertentu sesuai dengan perjanjian.

4. Penggunaannya terarah dimana kredit tersebut sungguh-sungguh dipakai

oleh debitur sesuai perencanaan perusahaan untuk meningkatkan

kinerja kegiatan usahanya.

5. Mendatangkan hasil usaha yaitu dengan memberikan hasil lebih kepada

bank, debitur dan otorita moneter.

Hal ini didasarkan pada kenyataan-kenyataan sebagai berikut:

1. Perkreditan merupakan kegiatan atau aktivitas yang terbesar dari

perbankan.

2. Besarnya angka pos kredit yang diberikan dalam neraca (posisi aktiva)

merupakan angka terbesar dalam neraca bank.

3. Penghasilan terbesar bank diperoleh dari bunga, provisi, komisi dan

4. Risiko terbesar yang dipikul oleh bank berasal dari kegiatan pemberian

kredit, seperti:

a. Risiko spread yang muncul sebagai akibat hasil negatif antara

selisih biaya bunga dan tingkat bunga kredit.

b. Risiko kredit bermasalah yang muncul sebagai akibat tidak dapat

dipenuhinya kewajiban nasabah kredit untuk membayar angsuran

maupun bunga kredit pada waktu yang sudah disepakati.

c. Risiko nilai jaminan yang muncul sebagai akibat turunnya nilai

jaminan yang dipegang bank dibandingkan dengan jumlah

pinjaman atau sisa pinjaman.

d. Risiko kurs valuta asing sebagai akibat kenaikan kurs valuta asing

terhadap mata uang lokal.

5. Kegiatan perkreditan pada suatu bank umum merupakan kegiatan yang

paling banyak memiliki struktur organisasi dan beragam sifatnya.

2.2.2.4. Faktor-faktor yang Mempengaruhi Permintaan dan Besarnya Kredit

Mengapa seseorang memerlukan kredit? Manusia adalah homo

economicus dan setiap manusia selalu berusaha untuk memenuhi

kebutuhannya. Kebutuhan manusia yang beranekaragam sesuai dengan

hakekatnya selalu meningkat sedangkan kemampuan untuk mencapai

sesuatu yang diinginkannya itu terbatas. Hal ini menyebabkan manusia

bantuan dari bank dalam bentuk tambahan modal. Sebagai lembaga

keuangan, peranan bank dalam perekonomian sangatlah dominan. Hampir

semua kegiatan perekonomian masyarakat membutuhkan bank dengan

fasilitas kreditnya. Begitu dominannya pemberian kredit bank, sampai

banyak ahli berpendapat bahwa tidak satupun usaha bisnis di dunia ini

yang bebas dari kredit. Bahkan negara-negara kayapun banyak

memerlukan kredit dari lembaga-lembaga keuangan internasional, apalagi

negara-negara menengah dan miskin. Bila kita menyempatkan diri melihat

kepada cara manusia berusaha atau bekerja, akan ditemukan beberapa

faktor yang mempengaruhi permintaan kredit, seperti:

1. Perkembangan ekonomi negara dan daerah serta pengaruhnya terhadap

dunia usaha pada umumnya. Bila ekonomi negara itu berkembang,

maka ekonomi daerahnyapun akan memberikan dampak yang positif

bagi kehidupan serta pengembangan dunia usaha. Situasi ini sangat

memungkinkan permintaan kredit menjadi naik dan mendorong

jalannya perkreditan yang sehat, baik dalam pelayanannya,

penyalurannya maupun dalam pengembaliannya. Begitu pula bila

keadaan ekonomi negara tersebut sebaliknya.

2. Keadaan atau situasi perdagangan pada umumnya dan pengaruh

terhadap kehidupan rakyat banyak. Situasi perdagangan pada umumnya

akan memberikan refleksi daripada kemajuan atau kemunduran

ekonomi. Meningkatnya perdagangan mengakibatkan meningkatnya

mau, produsen menjadi meningkat pula akan permintaan dimana

pembayarannyapun akan meningkat pula, sehingga permintaan akan

kredit meningkat, lalu diiringi dengan pengembalian kredit yang lancar.

Akan tetapi bila keadaan perdagangan lesu maka keadaan sebaliknyalah

yang terjadi.

3. Tingkat kemakmuran manusia yang berpenghasilan tetap, turut berperan

dalam menunjukkan kenaikan dan penurunan permintaan akan kredit

serta kesehatan perkreditan manakala pihak-pihak yang berpenghasilan

mempunyai kunci kemakmuran yang cukup tinggi karena kebutuhan

konsumtifnya rata-rata terpenuhi, namun bila tingkat kemakmuran

mereka menurun, maka yang terjadi adalah yang sebaliknya. Sedangkan

faktor-faktor yang mempengaruhi besar atau kecilnya kredit akan

tergantung kepada titik temu kedua pendapat antara pemohon kredit

dengan pemberi kredit. Hal ini dikarenakan dilihat dari 2 (dua) sisi

kepentingan yaitu:

1. Pemohon kredit, yang menurut mereka besar atau kecilnya

permintaan kredit karena:

a. Kecukupan tersedianya modal atau kredit. Pemohon kredit

berpendapat bahwa modal yang akan diusahakannya ada pada

tingkat kecukupan. Apakah dalam ukuran kecil ataupun besar,

dalam arti tidak berlebih-lebihan dan juga tidak kekurangan.

ingin berusaha secara berencana dan tidak ada hambatan karena

faktor kurangnya modal usaha.

b. Keperluan biaya hidup. Artinya selama industri atau usahanya

belum atau tidak menghasilkan, perlu ditutup dengan kredit atau

pinjaman yang kemudian akan dibayar atau dicicil mulai sejak

industri atau usahanya menghasilkan.

c. Besarnya jaminan materi yang dapat diserahkan. Artinya kredit

dapat diminta dalam jumlah tertentu yang besarnya ditentukan

oleh jaminan materi yang dapat diserahkan.

2. Pemberi kredit (bank), yang menurut bank, besar atau kecilnya

permintaan kredit karena:

a. Kecukupan modal untuk usaha nasabah. Kredit dari bank

dipandang sebagai bantuan dalam mendorong pengembangan

usaha nasabahnya sehingga bank memandang nasabahnya tidak

perlu untuk memenuhi atau mencukupi seluruh kebutuhan

usahanya dengan kredit dari bank. Tetapi bank perlu membina

kemampuan nasabahnya untuk memupuk modal sendiri, agar

dalam memenuhi kecukupan modal usahanya tak perlu lagi

dipenuhi oleh kredit bank seluruhnya sehingga tidak terlalu

dibebani biaya bunga.

b. Biaya-biaya selama belum beroperasi atau berproduksi. Artinya

belum berproduksi, maka bank harus dapat memahaminya. Tetapi

hendaknya para nasabah dapat menyadarinya bahwa bila

biaya-biaya dibebankan selama belum berproduksi itu berlebihan atau

terlalu besar jumlahnya maka akan memberatkan nasabahnya

sendiri.

c. Kaitannya dengan jaminan. Jaminan itu memang perlu ada, tetapi

tidak merupakan tujuan mutlak dalam menentukan besar atau

kecilnya kredit yang akan diberikan bank. Jaminan merupakan

penguat kepercayaan bank dan tidak semata-mata untuk kemudian

melelangnya pada akhir perjanjian kredit, dimana bank

sebenarnya menuntut debitur untuk berlaku jujur (beritikad baik).

2.2.2.5. Tujuan Perkreditan

Dalam membahas tujuan kredit kita tidak dapat melepaskan diri

dari falsafah yang dianut oleh suatu negara, dan karena Pancasila adalah

sebagai dasar dan falsafah negara kita maka tujuan kredit tidak

semata-mata mencari keuntungan, melainkan disesuaikan dengan tujuan negara.

Selain itu kegiatan perkreditan melibatkan beberapa pihak seperti kreditur

(bank), debitur (penerima kredit), otorita moneter (pemerintah) dan bahkan

masyarakat pada umumnya. Oleh karena itu tujuan perkreditan

1. Kreditur (bank) memiliki tujuan sebagai berikut:

a. Perkreditan merupakan sumber utama pendapatannya.

b. Pemberian kredit merupakan perangsang pemasaran produk-produk

lainnya dalam persaingan.

c. Perkreditan merupakan instrumen penjaga likuiditas, solvabilitas dan

profitabilitas bank.

2. Debitur (penerima kredit) memiliki tujuan sebagai berikut:

a. Kredit berfungsi sebagai sarana untuk membuat kegiatan usaha

makin lancar dan performance (kinerja) usaha semakin baik dari

pada sebelumnya.

b. Kredit meningkatkan minat berusaha dan keuntungan sebagai

jaminan kelanjutan kehidupan perusahaan.

c. Kredit memperluas kesempatan berusaha dan bekerja dalam

perusahaan.

3. Otorita moneter (pemerintah) memiliki tujuan sebagai berikut:

a. Kredit berfungsi sebagai instrumen moneter.

b. Kredit berfungsi untuk menciptakan kesempatan berusaha dan

bekerja yang memperluas sumber pendapatan dan kemungkinan

membuka sumber-sumber pendapatan negara.

c. Kredit berfungsi sebagai instrumen untuk ikut serta meningkatkan

mutu manajemen dunia usaha sehingga terjadi efisiensi dan

4. Masyarakat memiliki tujuan sebagai berikut:

a. Kredit dapat menimbulkan hubungan timbal balik dalam kehidupan

perekonomian.

b. Kredit mengurangi pengangguran karena membuka peluang usaha,

bekerja dan pemerataan pendapatan.

c. Kredit meningkatkan fungsi pasar karena adanya peningkatan daya

beli.

2.2.2.6. Fungsi Kredit

Dalam kehidupan perekonomian yang modern, bank memegang

peranan yang sangat penting. Hal ini antara lain disebabkan usaha pokok

bank adalah memberikan kredit dan kredit yang diberikan oleh bank

mempunyai pengaruh yang sangat luas dalam segala bidang kehidupan,

khususnya dibidang ekonomi. Fungsi kredit perbankan dalam kehidupan

perekonomian dan perdagangan antara lain sebagai berikut:

1. Kredit dapat meningkatkan daya guna dari uang, dalam arti:

a. Para pemilik uang atau modal dapat secara langsung meminjamkan

uangnya kepada para pengusaha yang memerlukan untuk

meningkatkan produksi atau usahanya.

b. Para pemilik uang atau modal dapat menyimpan uangnya pada

lembaga-lembaga keuangan, yang kemudian oleh lembaga-lembaga

2. Kredit dapat meningkatkan peredaran dan lalu lintas uang dalam arti

kredit uang yang disalurkan melalui rekening giro dapat menciptakan

alat pembayaran baru seperti cek, bilyet giro dan wesel sehingga

apabila pembayaran-pembayaran dilakukan dengan cek, bilyet giro dan

wesel maka akan dapat meningkatkan peredaran uang giral. Selain itu

kredit perbankan yang ditarik tunai dapat pula meningkatkan peredaran

uang kartal sehingga arus lalu lintas uang akan berkembang pula.

3. Kredit dapat meningkatkan daya guna dari barang dalam arti dengan

mendapat kredit para pengusaha dapat memproses bahan baku menjadi

barang jadi sehingga daya guna barang tersebut menjadi meningkat.

4. Kredit dapat menjadi salah satu alat stabilisasi ekonomi dalam arti bila

keadaan ekonomi kurang sehat, kebijakan diarahkan kepada

usaha-usaha antara lain pengendalian inflasi, peningkatan ekspor dan

pemenuhan kebutuhan pokok rakyat dimana untuk menekan laju inflasi

pemerintah melindungi usaha-usaha yang bersifat nonspekulatif.

5. Kredit dapat meningkatkan kegairahan berusaha masyarakat dalam arti

bantuan kredit yang diberikan oleh bank akan dapat mengatasi

kekurangmampuan para pengusaha dibidang permodalan tersebut

sehingga para pengusaha akan dapat meningkatkan usahanya.

6. Kredit dapat meningkatkan pemerataan pendapatan dalam arti dengan

bantuan kredit dari bank para pengusaha dapat memperluas usahanya

dan mendirikan proyek-proyek baru. Apabila perluasan usaha serta

diperlukan pula tenaga kerja, maka pemerataan pendapatan akan

meningkat pula.

7. Kredit dapat sebagai alat hubungan ekonomi internasional dalam arti

bank-bank besar di luar negeri yang mempunyai jaringan usaha dapat

memberikan bantuan dalam bentuk kredit baik secara langsung maupun

tidak langsung kepada perusahaan-perusahaan di dalam negeri. Bantuan

dalam bentuk kredit ini tidak saja dapat mempererat hubungan ekonomi

antarnegara yang bersangkutan tetapi juga dapat meningkatkan

hubungan internasional.

Pada prinsipnya kredit itu hanya satu macam saja, yaitu uang

nasabah yang oleh bank dipinjamkan kepada nasabah kredit dan akan

dikembalikan pada suatu waktu tertentu dimasa mendatang disertai

dengan suatu kontraprestasi berupa bunga. Tetapi berdasarkan berbagai

keperluan usaha serta berbagai unsur ekonomi yang mempengaruhi

bidang usaha para nasabah, maka jenis kredit menjadi beragam, begitu

pula dengan prosedur pemberian kredit, jaminan dalam permintaan

kredit, tingkat suku bunga kredit, tingkat risiko dan aspek-aspek lain

yang berhubungan dengan pemberian kredit begitu luas dan

kompleksnya sehingga menurut penulis tidak memungkinkan untuk

menjelaskan secara rinci segala hal mengenai kredit dalam penulisan

tugas akhir ini. Oleh karena itu penjelasan mengenai kredit yang penulis

dapat uraikan hanya sampai pada fungsinya saja, selain agar tidak

bertele-tele. Selanjutnya akan disinggung sedikit mengenai bagaimana

manajemen bank berusaha untuk mengelola aktiva - pasivanya dalam

rangka mengoptimalkan seluruh sumber daya yang dimiliki bank.

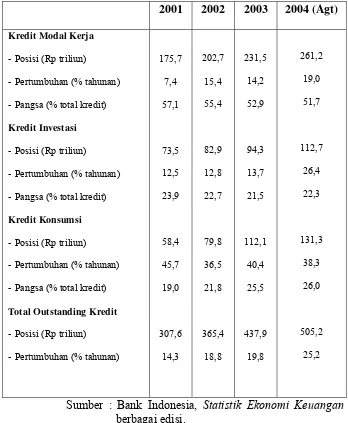

Tabel 2

Perkembangan Kredit Perbankan Menurut Penggunaan 2001 2002 2003 2004 (Agt) Kredit Modal Kerja

- Posisi (Rp triliun)

- Pertumbuhan (% tahunan)

- Pangsa (% total kredit)

Kredit Investasi

- Posisi (Rp triliun)

- Pertumbuhan (% tahunan)

- Pangsa (% total kredit)

Kredit Konsumsi

- Posisi (Rp triliun)

- Pertumbuhan (% tahunan)

- Pangsa (% total kredit)

Total Outstanding Kredit

Demikian pula, proses intermediasi perbankan juga telah banyak

mengalami perbaikan. Peningkatan dana masyarakat, perbaikan kondisi

internal perbankan, dan mulai bergairahnya kegiatan ekonomi telah

mampu meningkatkan penyaluran kredit oleh perbankan. Dalam lima

tahun terakhir outstanding kredit perbankan meningkat rata-rata sekitar

17,5% per tahun sehingga mencapai Rp. 505,2 triliun pada Agustus Grafik

1: Kinerja Bank-Bank Umum 2004 (Tabel 2). Dari sisi pengggunaannya,

kredit perbankan tersebut disalurkan untuk kredit modal kerja sebesar

51,7%, kredit konsumsi 26,0%, dan kredit investasi sebesar 22,3% dari

outstanding kredit Agustus 2004. Komposisi kredit seperti ini tidak

mengherankan karena karakteristik kegiatan ekonomi Indonesia yang

masih bertumpu pada konsumsi seperti dikemukakan di atas.

Akan tetapi dalam studi yang terkini dengan data hingga Juni 2004,

perkembangannya telah banyak berubah dan menunjukkan bahwa

fenomena credit runch sudah tidak terjadi lagi di Indonesia. Kondisi pasar

kredit telah normal kembali dengan penawaran kredit bank yang mampu

memenuhi permintaan kredit dari debitur. Lebih dari itu, konvergensi

kesenjangan penawaran dan permintaan kredit, rendahnya LDR, dan

tingginya undisbursed loans menunjukkan bahwa permintaan kredit yang

seharusnya perlu didorong untuk meningkatkan kredit perbankan, bukan

dari sisi penawaran kredit. Uraian di atas menunjukkan bagaimana eratnya

peningkatan peran dan pembiayaan sektor usaha yang sangat

ekonomi riil dan sektor keuangan di Indonesia. Keterkaitan itu dapat

dikarakteristikkan sebagai berikut. Pertama, permasalahan di sektor riil,

khususnya sektor perusahaan besar (korporat) dan BUMN, sementara

permintaan barang dan jasa dari masyarakat yang terus mengalami

peningkatan, telah memberikan peluang bagi peningkatan sektor usaha

mampu meningkatkan peran dan sekaligus penopang pertumbuhan

ekonomi yang dicapai Indonesia selama ini. Kedua, berbagai langkah

kebijakan yang ditempuh Pemerintah dan Bank Indonesia selama ini telah

mampu memperbaiki kondisi internal perbankan, baik dari sisi

permodalan, dana masyarakat, kredit, maupun profitabilitas.

Dengan perbaikan ini, bank-bank telah semakin bergairah dalam

penyaluran kredit kepada dunia usaha dan masyarakat. Lebih dari itu,

dengan peningkatan kegiatan ekonomi di sektor.

2.2.3. Produk Domestik Regional Bruto (PDRB)

2.2.3.1. Pengertian Produk Domestik Regional Bruto (PDRB)

PDRB menurut Badan Pusat Statistik Jawa Timur adalah total nilai

barang dan jasa yang diproduksi di wilayah (regional) dalam waktu

tertentu (satu tahun).

Biasanya disebutkan bahwa besaran PDRB dapat dihitung melalui

pengukuran arus sirkular (circular flow), dan pengukuran dapat dibedakan

menjadi tiga cara : metode keluaran (the total-output method) ; metode

pendapatan dari produksi (the income-from-production method). Secara

popular, pendekatan perhitungan PDRB dengan metode yang pertama

dikenal dengan sebutan pendekatan pengeluaran, dan terakhir dikenal

dengan pendekatan pendapatan. Dalam kondisi ketersediaan data mentah

(raw data) di Indonesia, pendekatan yang terakhir belum diterapkan.

Perhitungan PDRB Jawa Timur.

Dalam perhitungannya, penulis menggunakan penyajian Produk

Domestik Regional Bruto atas dasar harga konstan pada tahun dasar 1993,

angka-angka pendapatan regional atas dasar harga konstan 1993 sangat

penting untuk melihat perkembangan riil dari tahun ke tahun dari setiap

agregat ekonomi yang diamati. Agregat yang dimaksud tersebut dapat

merupkan PBRB secara keseluruhan, nilai tambah sektoral (PDRB

sektoral) ataupun komponen penggunaan Produk Domestik Regional

Bruto. (Anonim, 2001 : 7)

2.2.3.2. Istilah-istilah Yang Berhubungan Dengan Perhitungan Produk Domestik Regional Bruto (PDRB)

1. Output

Output adalah nilai barang dan jasa yang dihasilkan dalam

suatu periode waktu tertentu. Pada dasarnya nilai output diperoleh

2. Biaya Antara

Biaya antara terdiri dari barang tidak tahan lama dan jasa yang

digunakan didalam proses produksi oleh unit-unit produksi dalam

domestik tertentu pada rentang waktu tertentu (biasanya satu tahun).

3. Nilai Tambah Bruto

Nilai tambah bruto merupakan pengurangan dari nilai output

dengan biaya antaranya, atau apabila dirumuskan menjadi : nilai

tambah bruto = output-biaya antara. Pengertian nilai tambah bruto

sangat penting untuk memahami apa yang dimaksudkan dengan

PDRB, yang tidak lain adalah penjumlahan dari seluruh besaran nilai

tambah bruto dari seluruh unit produksi yang berada pada regional

tertentu, dalam rentang waktu tertentu (biasanya satu tahun).

2.2.3.3. Pendekatan Perhitungan Produk Domestik Regional Bruto (PDRB) Cara perhitungan PDRB dapat diperoleh melalui tiga pendekatan, yaitu:

1. Menurut pendekatan produksi

PDRB adalah jumlah nilai barang dan jasa akhir yang dihasilkan oleh

berbagai unit produksi di suatu wilayah dalam jangka waktu tertentu

(satu tahun). Unit-unit produksi tersebut dalam penyajiannya

dikelompokkan menjadi 9 sektor atau lapangan usaha yaitu:

a. Pertanian.

c. Industri pengolahan.

d. Listrik, gas, dan air bersih.

e. Bangunan.

f. Perdagangan, hotel, dan restoran.

g. Pengangkutan dan komunikasi.

h. Jasa keuangan, persewaan, dan jasa perusahaan.

i. Jasa-jasa.

2. Menurut pendekatan pengeluaran

PDRB adalah penjumlahan semua komponen permintaan akhir, yaitu:

a. Pengeluaran konsumsi rumah tangga dan lembaga swasta yang tidak

mencari untung.

b. Konsumsi pemerintah.

c. Pembentukan modal tetap domestik bruto.

d. Perubahan stock.

e. Ekspor netto, dalam jangka waktu tertentu (biasanya satu tahun).

Ekspor netto adalah ekspor dikurangi impor. 3. Menurut pendekatan pendapatan

PDRB adalah jumlah balas jasa yang diterima oleh faktor produksi yang

ikut serta dalam proses produksi di suatu wilayah dalam jangka waktu

tertentu (biasanya satu tahun). Balas jasa faktor produksi yang

dimaksud yaitu upah dan gaji, sewa tanah, bunga modal dan

keuntungannya. Semua hitungan tersebut sebelum dipotong pajak

kecuali faktor pendapatan, termasuk pula komponen penyusutan dan

pajak tidak langsung netto. Jumlah semua komponen pendapatan ini

menurut sektor disebut sebagai nilai tambah bruto sektoral. Produk

domestik bruto merupakan jumlah dari nilai tambah bruto seluruh sektor (lapangan usaha). (Anonim, 2001 : 5)

2.2.3.4. Hubungan Produk Domestik Regional Bruto Terhadap Permintaan Kredit

Bahwa PDRB berhubungan erat dengan permintaan disebabkan

dengan adanya kenaikan PDRB maka tingkat konsumsi masyarakat akan

semakin meningkat, oleh sebab itu jika PDRB meningkat maka permintaan

akan kredit juga akan mengalami peningkatan guna mencukupi tingkat

konsumsi yang dihadapi oleh masyarakat. Tingkat pendapatan nasional yang

tinggi akan memperbesar pendapatan masyarakat, dan selanjutnya

pendapatan masyarakat yang tinggi tersebut akan memperbesar permintaan

terhadap barang–barang dan jasa. Maka keuntungan perusahaan akan

bertambah tinggi dan ini akan mendorong dilakukannya lebih banyak

investasi. Jadi bisa dikatakan apabila pendapatan nasional bertambah

tinggi, maka investasi akan bertambah tinggi pula.