BAB 1

PERKEMBANGAN EKONOMI MAKRO REGIONAL

1.1. KONDISI UMUM

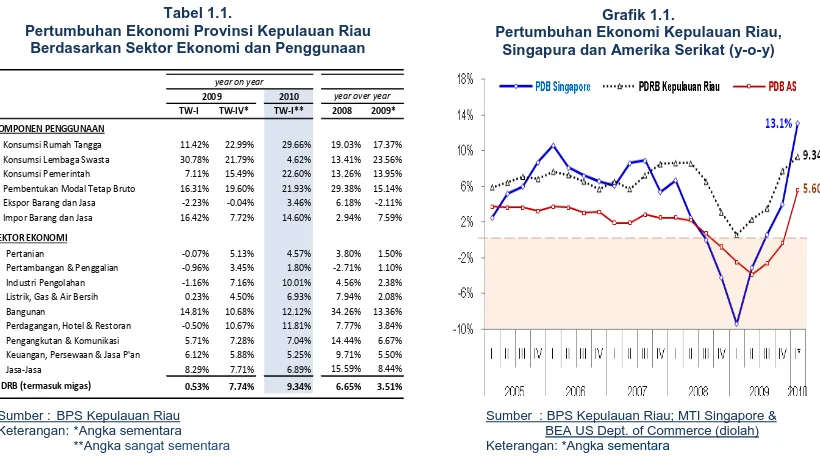

Perekonomian Kepulauan Riau di awal tahun 2010 semakin memperlihatkan tren ekspansif. Badan Pusat Statistik (BPS) memperkirakan laju pertumbuhan Produk Domestik Regional Bruto (PDRB) di triwulan I-2010 sebesar 9,34% (year-on-year), yang merupakan level pertumbuhan tertinggi sejak terbentuknya provinsi ini di tahun 2002. Sebelumnya BPS juga merevisi angka pertumbuhan ekonomi di tahun 2009, dari 0,56% menjadi 3,51% (year-over-year). Dampak krisis keuangan global terhadap kinerja ekspor industri manufaktur berlangsung lebih smooth dari perkiraan semula. Realisasi ekspor di periode ini mencatat

kenaikan secara tajam setelah sepanjang tahun 2009 lalu tumbuh negatif. Penguatan ekspor industri manufaktur yang semakin merata mendorong peningkatan impor bahan baku dalam rangka memenuhi order produksi dan restocking inventory.

Perkembangan ekonomi eksternal dan domestik yang kian kondusif juga mendorong kegiatan investasi, terutama di sektor manufaktur seperti industri pembuatan/perbaikan kapal, industri mesin-mesin elektrik dan industri barang-barang logam. Kinerja sektor industri pengolahan Kepulauan Riau memanfaatkan momentum pemulihan industri manufaktur

Singapura yang naik tajam ke level pertumbuhan 30% di periode ini setelah pada tahun 2009 lalu mengalami kontraksi pertumbuhan sebesar 2,0%.

Grafik 1.1.

Pertumbuhan Ekonomi Kepulauan Riau, Singapura dan Amerika Serikat (y-o-y) Tabel 1.1.

Pertumbuhan Ekonomi Provinsi Kepulauan Riau Berdasarkan Sektor Ekonomi dan Penggunaan

TW‐I TW‐IV* TW‐I** 2008 2009* KOMPONEN PENGGUNAAN

1. Konsumsi Rumah Tangga 11.42% 22.99%# 29.66% 19.03% 17.37% 2. Konsumsi Lembaga Swasta 30.78% 21.79%# 4.62% 13.41% 23.56% 3. Konsumsi Pemerintah 7.11% 15.49%# 22.60% 13.26% 13.95% 4. Pembentukan Modal Tetap Bruto 16.31% 19.60%# 21.93% 29.38% 15.14% 5. Ekspor Barang dan Jasa ‐2.23% ‐0.04%# 3.46% 6.18% ‐2.11% 6. Impor Barang dan Jasa 16.42% 7.72%# 14.60% 2.94% 7.59%

SEKTOR EKONOMI

1. Pertanian ‐0.07% 5.13%# 4.57% 3.80% 1.50%

2. Pertambangan & Penggalian ‐0.96% 3.45%# 1.80% ‐2.71% 1.10% 3. Industri Pengolahan ‐1.16% 7.16%# 10.01% 4.56% 2.38% 4. Listrik, Gas & Air Bersih 0.23% 4.50%# 6.93% 7.94% 2.08%

5. Bangunan 14.81% 10.68%# 12.12% 34.26% 13.36%

6. Perdagangan, Hotel & Restoran ‐0.50% 10.67%# 11.81% 7.77% 3.84% 7. Pengangkutan & Komunikasi 5.71% 7.28%# 7.04% 14.44% 6.67% 8. Keuangan, Persewaan & Jasa P'an 6.12% 5.88%# 5.25% 9.71% 5.50%

Sumber : BPS Kepulauan Riau; MTI Singapore & BEA US Dept. of Commerce (diolah) Keterangan: *Angka sementara

Kondisi ekonomi di sisi penawaran juga ditandai dengan semakin membaiknya pertumbuhan sektor-sektor utama lain, seperti sektor perdagangan, hotel dan restoran, serta sektor bangunan. Perayaan Imlek dan agenda Visit Batam 2010 cukup mendorong aktivitas pariwisata. Sementara daya beli masyarakat yang semakin terjaga memberi stimulus permintaan pada sektor perdagangan dan properti. Adapun tingginya kinerja pertumbuhan sektor infrastruktur listrik ditopang oleh lonjakan pemakaian listrik oleh sektor industri pengolahan.

1.2. SISI PERMINTAAN

1.2.1. Konsumsi

Komponen konsumsi rumah tangga pada triwulan I-2010 diprakirakan masih tumbuh tinggi, terutama pada barang-barang non-makanan. Prakiraan tersebut sejalan dengan perkembangan indikator penuntun konsumsi rumah tangga yang mengindikasikan perbaikan. Kenaikan gaji PNS, TNI dan Polri sebesar 5% serta kenaikan UMP sebesar 3,7% pada awal tahun 2010 menopang perbaikan daya beli masyarakat pada triwulan laporan. Meningkatnya pola konsumsi saat perayaan Imlek pada bulan Februari 2010 berkontribusi positif terhadap pertumbuhan konsumsi rumah tangga. Selain itu, kecenderungan nilai tukar Rupiah yang terus menguat disertai tingkat inflasi regional yang terjaga juga menjadi faktor yang fundamental dalam mempengaruhi stabilnya konsumsi masyarakat.

Potensi peningkatan konsumsi rumah tangga pada triwulan I-2010 didukung oleh perkembangan beberapa indikator dini. Pertumbuhan penjualan mobil dan sepeda motor pada selama triwulan I-2010 mencatat kenaikan tertinggi dalam 3 tahun terakhir. Jumlah mobil yang terjual selama triwulan laporan sebanyak 1.048 unit, tumbuh 112,6% dibanding periode yang sama tahun 2009. Sedangkan jumlah sepeda motor terjual tercatat sebanyak

Sumber : BPS Kepulauan Riau Grafik 1.2.

Pertumbuhan Konsumsi Masyarakat

Sumber : Kurs Tengah Bank Indonesia Grafik 1.3.

19.395 unit, atau meningkat 62,2%. Sementara Konsumsi semen selama triwulan berjalan mencatat pertumbuhan positif setelah pada tahun lalu mengalami penurunan. Total realisasi pengadaan semen di Kepulauan Riau sebanyak 194.755 ton, atau tumbuh 7,3% dibanding triwulan I-2009. Aktivitas konstruksi termasuk industri properti sangat dipengaruhi oleh membaiknya kondisi daya beli masyarakat di tengah optimisme pelaku usaha yang semakin membaik.

Meningkatnya aktivitas sektor industri pengolahan berimbas pada naiknya pemakaian

sarana infrastruktur, terutama listrik. Konsumsi listrik golongan industri pada triwulan I-2010 tumbuh semakin membaik di level 33,6% (y-o-y), dimana pada triwulan sebelumnya juga mengalami peningkatan sebesar 16,8%. Hal tersebut mendorong tingkat konsumsi listrik secara umum tumbuh 18,62% di triwulan berjalan. Perbaikan pertumbuhan konsumsi juga terkonfirmasi pada kenaikan impor barang konsumsi rumah tangga terbesar, seperti buah-buahan, minyak nabati dan alas kaki.

Impor gula yang melonjak di bulan Oktober 2009 dan Januari 2010 terkait dengan pemenuhan kuota impor gula yang diberikan oleh Menteri Perdagangan sebanyak 6.000 ton

Grafik 1.7.

Perkembangan Impor Barang Konsumsi Grafik 1.6.

Pertumbuhan Konsumsi Listrik per Golongan Tarif

Sumber : PLN Batam Sumber : SEKDA - BI

Sumber : Dinas Pendapatan Daerah (diolah)

Grafik 1.5.

Konsumsi Semen di Kepulauan Riau Grafik 1.4.

Pertumbuhan Penjualan Kendaraan Bermotor

untuk wilayah FTZ. Sehubungan dengan itu, Badan Pengusahaan (BP) FTZ-Batam sebagai salah satu otoritas di kawasan FTZ ditunjuk untuk melaksanakan dan mengawasi mekanisme importasi gula guna mengatasi masalah kelangkaan gula yang juga berlaku secara nasional. Terdapat 4 perusahaan yang diberi izin impor gula oleh BP Batam, dimana yang memperoleh kuota impor terbesar adalah PT. Batam Harta Mandiri (BHM).

Adapun dari aspek pembiayaan konsumsi oleh perbankan lokal justru

memperlihatkan perlambatan pertumbuhan di bulan Maret 2010, bersamaan dengan penurunan outstanding kredit konsumsi, terlebih pada jenis kredit kepemilikan kendaraan bermotor. Kondisi ini terkait dengan pola penyaluran kredit perbankan di awal tahun yang cenderung kurang ekspansif, di sisi lain run-off kredit yang cukup besar menggerus outstanding kredit di akhir triwulan I-2010. Selain itu juga diduga dipengaruhi oleh membaiknya daya beli masyarakat dengan adanya insentif pendapatan bagi PNS, TNI dan Polri rata-rata sebesar 5% sejak 1 Januari 2010, sehingga memiliki kemampuan untuk membayar uang muka lebih besar atau bahkan cash and carry. Sementara itu daya beli masyarakat petani di bulan Januari dan Februari 2010 cenderung menurun sejalan dengan turunnya hasil panen perikanan akibat gangguan cuaca. Penurunan indeks NTP mencerminkan pertumbuhan sektor pertanian yang melambat di triwulan laporan.

1.2.2. Investasi

Berlanjutnya penguatan ekspor mendorong kinerja investasi pada triwulan I-2010 tumbuh meningkat. Komponen Penanaman Modal Tetap Bruto (PMTB) tumbuh 21,9% (y-o-y), sedangkan di triwulan sebelumnya mengalami peningkatan 19,6%. Kegiatan investasi diproyeksi akan semakin tumbuh sebagaimana terkonfirmasi dari tren pertumbuhan impor barang-barang modal. Pangsa utama aktivitas investasi pada triwulan I-2010 masih didominasi oleh investasi industri manufaktur.

Grafik 1.8.

Kredit Konsumsi Perbankan Kep. Riau

Sumber : Laporan Bulanan Bank

Grafik 1.9.

Indeks Nilai Tukar Petani (NTP)

Berdasarkan jenis industrinya, investasi di triwulan berjalan sebagian besar dilakukan oleh industri galangan kapal (shipyard) baik untuk jasa pembuatan maupun perbaikan kapal, serta industri elektronik berupa peralatan radio, tv dan alat komunikasi lainnya. Sementara itu, investasi oleh industri mesin-mesin dan perlengkapannya juga mulai memperlihatkan optimisme meskipun belum kembali pada level pertumbuhan sebelum krisis. Selain investasi sektor industri manufaktur, investasi di sektor bangunan juga diperkirakan semakin intens seperti tercermin pada indikator konsumsi semen. Investasi bangunan diwarnai oleh proyek-proyek konstruksi besar seperti pembangunan Kepri Mall, Batam City Condominium (BCC), pusat pemerintahan pulau Dompak, dan Superblok Grand Quarter, serta kembali bergairahnya aktivitas pembangunan proyek-proyek properti residensial setelah sempat lesu di tahun 2009 lalu.

Pada pertengahan Januari 2010 Drydocks World (DDW) Batam me-lounching Jack Up Drilling Rigs L-205 Haven senilai US$ 200 juta yang rencananya akan dikirim ke Norwegia pada bulan Mei 2010. Rig ini merupakan Rig ke-5 dari enam proyek pembangunan Rig yang saat ini sedang dikerjakan oleh Drydocks World Batam. Sejak awal 2009, perusahaan memiliki 6 proyek besar pembuatan Jack-Up Rig yang memakan waktu sekitar 24 – 30 bulan dan menelan investasi sekitar US$150-US$200 juta untuk masing-masing Rig. Adapun 4 Rig

Grafik 1.10.

Perkembangan Investasi PMTB

Sumber : BPS Kepulauan Riau Sumber : SEKDA – BI (BEC) Grafik 1.11.

Pertumbuhan Impor Kelompok Barang Modal

Grafik 1.12.

Pertumbuhan Impor Industri Manufaktur

Sumber : SEKDA – BI (ISIC) Sumber : Laporan Bulanan Bank Grafik 1.13.

sebelumnya telah diselesaikan di tahun 2009 yang dipesan oleh UMW Standard Drilling untuk dioperasikan pada proyek-proyek Petronas di Malaysia. Sementara 2 rig terakhir adalah pesanan Conoco Phillips Skandinavia AS untuk aktivitas pengeboran di sumur milik Master Marine ASA – Norwegia, yang rencananya akan dikirim pada bulan Mei dan September 2010.

Drydocks World Dubai telah berinvestasi di Batam sejak tahun 2008 dengan membeli 3 perusahaan galangan kapal/shipyard di Batam milik Labroy Marine Limited–Singapore

melalui Drydocks World-SE Asia. Ketiga perusahaan shipyard dimaksud adalah Pan United (berubah menjadi Drydocks World Pertama), Naninda Mutiara Shipyard (menjadi Drydocks World Naninda), dan Graha Trisaka (menjadi Drydocks World Graha). Dengan demikian DryDocks World (group) menjadi perusahaan galangan kapal terbesar di Batam yang mempekerjakan sekitar 25.000 karyawan.

Investasi di industri galangan kapal juga rencananya dilakukan oleh Singa Tec, yakni sebuah perusahaan Shipyard asal Singapura yang berlokasi di Bintan Industrial Estate, Lobam (Bintan). Nilai investasi di triwulan I-2010 diperkirakan sebesar US$ 500 ribu untuk melakukan

ship cleaning (pembersihan kapal). Investasi Singa Tec dalam rangka perluasan usaha direncanakan mencapai US$ 5 juta di tahun 2010 (Sinar Harapan, Feb.2010). Selain itu TNI-AL telah melakukan pemesanan pembuatan Kapal Cepat Rudal (KCR-40) kepada PT. Palindo Marine Shipyard Batam dengan nilai proyek sebesar Rp 60 milyar. Sampai dengan 2014, jumlah kapal yang akan dipesan TNI-AL mencapai 22 unit dengan pemesanan tiap tahunnya direncanakan 4-5 unit (Kompas, Januari 2010).

Animo investor asing untuk menanamkan modalnya pada industri pembuatan/ perbaikan kapal di Batam ke depannya masih cukup tinggi. Dari 20 proyek rencana investasi senilai US$ 16,89 juta yang disetujui selama triwulan I-2010, 3 proyek diantaranya di bidang

pembuatan/perbaikan kapal (BP Kawasan FTZ-Batam, April 2010). Adapun di tahun 2009, rencana investasi di sektor ini sebanyak 8 proyek dari 82 proyek PMA yang disetujui. Di samping itu, minat investasi asing di bidang perdagangan, hotel dan restoran juga semakin tumbuh. Pada triwulan I-2010 saja telah disetujui 7 proyek rencana investasi di sektor ini, sementara selama tahun 2009 disetujui sebanyak 19 proyek. Aplikasi proyek-proyek PMA tersebut masih didominasi oleh investor Singapura, diikuti negara Malaysia, Taiwan, Australia, Norwegia, Korea Selatan dan Belanda.

1.2.3. Ekspor - Impor

0,04% dibanding periode yang sama tahun sebelumnya. Secara kumulatif, kinerja ekspor di tahun 2009 mengalami kontraksi 2,11% dibanding tahun 2008.

Penguatan ekspor tercermin dari kenaikan cargo loaded tujuan internasional melalui

pelabuhan utama FTZ Batam, yakni pelabuhan Batu Ampar, Sekupang dan Kabil. Volume muat kontainer selama triwulan I-2010 sebanyak 19.319 Teus, atau naik 29,2% dibanding triwulan I-2009. Pertumbuhan ekspor terus membaik dimana pada triwulan I s/d triwulan III tahun 2009 mengalami pertumbuhan negatif, dan baru pada triwulan IV-2009 menunjukkan perbaikan di level pertumbuhan 12,4% (y-o-y). Ditinjau berdasarkan klasifikasi industrinya (standard international trade classification), pertumbuhan ekspor di periode laporan ditopang oleh perbaikan kinerja ekspor industri manufaktur. Di samping itu, pertumbuhan ekspor pertambangan non migas juga semakin positif dipengaruhi naiknya permintaan komoditas bauksit oleh China dan Hongkong.

Grafik 1.14.

Pertumbuhan Ekspor dan Impor (y-o-y)

Sumber : BPS Provinsi Kepulauan Riau (diolah) Sumber : Bloomberg

Grafik 1.15.

Perkembangan Harga Minyak & Gas Dunia

Sumber : BP-Batam, Pelabuhan Batu Ampar, Sekupang dan Kabil

Grafik 1.16.

Aktivitas Peti Kemas (Kontainer) Internasional di Pelabuhan FTZ Batam

Tumbuhnya ekspor di sektor industri didorong oleh naiknya order mesin/peralatan elektrik dan komponen pendukung industri kapal (shipyard). Potensi kenaikan ekspor mesin-mesin di triwulan mendatang cukup besar sebagaimana tercermin dari tingginya impor bahan baku dan barang modal untuk mesin-mesin elektrik dalam 2 triwulan terakhir. Perkembangan ekspor jika dilihat dari negara tujuannya sebagian besar didorong oleh naiknya permintaan dari negara Singapura sebagai pasar ekspor dominan. Selain itu, ekspor ke negara-negara Eropa dan China juga lebih memperlihatkan optimisme. Secara volume, kuantitas ekspor terbesar saat ini adalah untuk tujuan China berupa ekspor bijih bauksit sebagai bahan dasar utama pembuatan alumunium.

Terkait dengan pemberlakuan kerjasama perdagangan bebas dengan Cina (AC-FTA) diperkirakan tidak berdampak besar baik terhadap kinerja perdagangan Kepulauan Riau

Grafik 1.21.

Perkembangan Ekspor ke Bbrp Negara Asia Grafik 1.20.

Perkembangan Ekspor Ke Negara G3

Sumber : SEKDA – BI (Negara Pembeli) Sumber : SEKDA – BI (Negara Pembeli)

Grafik 1.19.

Perkembangan Nilai Impor Utama Grafik 1.18.

Perkembangan Nilai Ekspor Utama

Sumber : SEKDA – BI (SITC) Sumber : SEKDA – BI (SITC)

China Trade Feb-09 Mar-09 Apr-09 May-09 Jun-09 Jul-09 Aug-09 Sep-09 Oct-09 Nov-09 Dec-09 Jan-10 Feb-10

Ekspor 7.4 6.8 254.1 13.0 11.1 10.8 12.3 10.8 11.7 12.3 13.1 15.7 50.6 Impor 15.7 17.0 17.2 12.7 19.2 10.8 26.8 20.1 34.4 14.1 32.8 43.1 16.7 Net X(M) (8.2) (10.2) 236.9 0.3 (8.1) (0.1) (9.3)(14.6) (1.8)(22.7) (27.5)(19.7) 33.9

Tabel 1.2.

Neraca Perdagangan Kepulauan Riau - China

dengan Cina. Khususnya bagi sektor industri pengolahan di kota Batam yang sejak dahulu sudah memanfaatkan sistem bebas bea masuk untuk produk-produk yang akan di re-ekspor dari kawasan khusus FTZ Batam. Impor dari Cina untuk di luar kawasan industri diperkirakan didominasi oleh produk-produk mainan dan sandang, namun nilainya tidak signifikan terhadap total impor Kepri dari Cina yang pada tahun 2009 lalu mencapai US$ 231,07 juta. Produk impor utama dari Cina adalah besi dan baja dimana harganya relatif lebih murah dibandingkan jika dipasok dari Jakarta atau daerah lain di Indonesia.

Ongkos angkut yang lebih besar menjadi komponen biaya utama yang mempengaruhi harga jual besi dan baja khususnya di wilayah Kepulauan Riau Selain itu impor mesin-mesin dan peralatan listrik juga cukup banyak beredar di pasar lokal. Sementara itu, komoditas ekspor dominan selain dari Kapal Laut adalah mesin dan perlengkapan kantor, alat telekomunikasi, dan mesin/peralatan listrik. Melihat karakteristik daerahnya, bukan tidak mungkin pemberlakuan ACFTA bisa menjadi insentif bagi industri lokal di Kepulauan Riau khususnya kota Batam, karena masuknya bahan baku dan barang modal yang lebih murah dapat mempengaruhi ongkos produksi menjadi lebih kompetitif.

1.3. SISI PENAWARAN

Perbaikan kinerja sektor riil Kepulauan Riau pada triwulan I-2010 diprakirakan akan berlanjut seiring dengan perkembangan beberapa indikator sektoral yang mengindikasikan peningkatan. Pemulihan aktivitas industri pengolahan khususnya di kota Batam, sangat menentukan arah perekonomian triwulan I-2010 dengan kontribusi mencapai 4,67% terhadap laju pertumbuhan ekonomi secara agregat yang diprakirakan sebesar 9,34% (y-o-y).

Selain itu, perekonomian di triwulan laporan juga didorong oleh kinerja sektor utama lain yakni sektor perdagangan, hotel dan restoran yang memberi kontribusi ekonomis sebesar

Grafik 1.23.

Impor Beberapa Produk dari China Grafik 1.22.

Ekspor Beberapa Produk ke China

2,31%, serta sektor bangunan yang menyumbang 0,88% terhadap laju pertumbuhan. Adapun kinerja sektor infrastruktur listrik dan gas mengalami tumbuh atraktif ditopang oleh tingginya penggunaan listrik golongan industri.

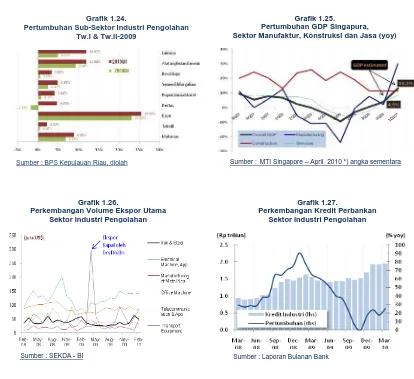

1.3.1. Sektor Industri Pengolahan

Pertumbuhan sektor industri pada triwulan I-2010 diprakirakan sebesar 10% (y-o-y), yang merupakan tingkat pertumbuhan tertinggi sejak terbentuk provinsi Kepulauan Riau. Kondisi ini memberi sumbangan pertumbuhan yang sangat dominan yakni mencapai 4,67% terhadap kinerja ekonomi secara agregat. Tingginya laju pertumbuhan secara teknikal juga dipengaruhi oleh lesunya kinerja sektor industri pada triwulan I-2009 akibat krisis global. Kinerja sektor industri pengolahan juga memanfaatkan momentum pemulihan industri manufaktur Singapura yang naik tajam ke level pertumbuhan 30% (y-o-y) di periode ini setelah pada tahun 2009 lalu mengalami kontraksi pertumbuhan sebesar 2,0%.

Grafik 1.24.

Pertumbuhan Sub-Sektor Industri Pengolahan Tw.I & Tw.II-2009

Sumber : BPS Kepulauan Riau, diolah Sumber : MTI Singapore – April 2010 *) angka sementara Grafik 1.25.

Pertumbuhan GDP Singapura, Sektor Manufaktur, Konstruksi dan Jasa (yoy)

Grafik 1.26.

Perkembangan Volume Ekspor Utama Sektor Industri Pengolahan

Sumber : SEKDA - BI

Grafik 1.27.

Perkembangan Kredit Perbankan Sektor Industri Pengolahan

Dilihat dari jenis industrinya, akselerasi pertumbuhan sebagian besar disumbang oleh industri alat angkutan, mesin, dan peralatannya dengan kontribusi mencapai 2,91% terhadap laju pertumbuhan ekonomi Kepulauan Riau di triwulan berjalan. Peran penting industri alat angkutan, mesin, dan peralatannya tercermin dari perbaikan kinerja ekspor komponen pendukung industri kapal (shipyard), mesin-mesin elektrik, dan perlengkapan mesin kantor.

DryDocks World (DDW) Batam (DDW Pertama, DDW Naninda dan DDW Graha) sebagai perusahaan galangan kapal terbesar di Batam dengan jumlah pekerja mencapai 25.000 orang, telah me-lounching penyelesaian proyek Jack Up Drilling Rigs L-205 Haven pada pertengahan Januari 2010. Rig tersebut rencananya akan dikirim ke Norwegia pada bulan Mei 2010. Rig ini merupakan Rig ke-5 dari 6 proyek pembangunan Rig yang saat ini sedang dikerjakan oleh Drydocks World Batam sejak awal 2009. Setiap proyek pembuatan Jack-Up Rig memakan waktu sekitar 24 – 30 bulan dengan nilai investasi masing-masing sekitar US$150-US$200.

Di samping itu, Selain itu TNI-AL juga telah memesan pembuatan Kapal Cepat Rudal (KCR-40) kepada PT. Palindo Marine Shipyard Batam dengan nilai proyek sebesar Rp 60 milyar. Sampai dengan 2014, jumlah kapal yang akan dipesan TNI-AL mencapai 22 unit dengan pemesanan tiap tahunnya direncanakan 4-5 unit (Kompas, Januari 2010). Namun demikian, pemulihan industri galangan kapal Batam diperkirakan belum merata. Perusahaan shipyard skala menengah masih mengalami kesulitan akibat turunnya permintaan kapal dari dalam negeri, dan lebih memilih membeli kapal bekas impor yang lebih murah. Untuk itu, peran perbankan Nasional seharusnya lebih dioptimalkan untuk memberikan pembiayaan kepada sektor ini.

Adapun di sisi mikro pembiayaan perbankan lokal terhadap sektor industri pengolahan secara umum mulai menunjukkan perbaikan pertumbuhan selama triwulan berjalan. Pembiayaan untuk sektor ini mengalami kenaikan 25% dibanding posisi triwulan I-2009 setelah sempat tumbuh minimal di bulan November tahun lalu. Kondisi ini menggambarkan adanya kenaikan order pada industri pendukung berskala kecil-menengah yang merupakan target market dominan dari pembiayaan perbankan lokal.

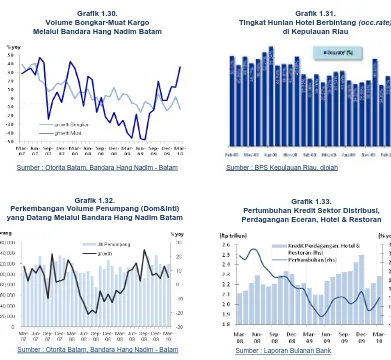

1.3.2. Sektor Perdagangan, Hotel dan Restoran

Masing-masing sub sektor baik perdagangan besar dan eceran, industri perhotelan, serta restoran mengalami pemulihan secara simultan dalam setahun terakhir. Namun lebih khusus, pertumbuhan di triwulan ini lebih berasal dari peningkatan kinerja perdagangan besar dan eceran merespon tumbuhnya aktivitas sektor riil dan membaiknya daya beli masyarakat secara umum.

Peningkatan kinerja perdagangan besar dan eceran tercermin dari pergerakan positif

beberapa indikator dini yang mendukung. Aktivitas peti kemas domestik (bongkar-muat) di pelabuhan FTZ kota Batam menunjukkan perkembangan yang stabil dengan tren relatif meningkat. Indikator ini mengindikasikan aktivitas perdagangan antar pulau yang masih dilakukan melalui pelabuhan utama FTZ karena belum memiliki pelabuhan khusus untuk bongkar muat barang kebutuhan antar daerah.

Selain itu juga dicerminkan oleh indikator pertumbuhan volume impor beberapa barang konsumsi terpilih, dimana pada bulan Februari 2010 terjadi lonjakan pertumbuhan impor secara tajam, terutama untuk produk-produk minuman dalam kemasan dan susu. Selanjutnya indikasi membaiknya aktivitas perdagangan juga terkonfirmasi dari volume bongkar-muat kargo melalui Bandara Hang Nadim Batam yang tumbuh signifikan dalam 2 triwulan terakhir.

Sementara prakiraan membaiknya pertumbuhan sektor-sektor yang terkait dengan industri pariwisata seperti sektor hotel dan restoran diduga dipengaruhi oleh perayaan Imlek. Kondisi tersebut tercermin dari indikator tingkat hunian (occupancy rate) hotel berbintang yang relatif meningkat di bulan Februari 2010. Arus penumpang/pengunjung yang datang melalui Bandara Hang Nadim juga cukup memperlihatkan tren meningkat dibanding kondisi di tahun 2009. Namun demikian, indikasi dari aspek pembiayaan perbankan lokal belum cukup kuat mengkonfirmasi hal tersebut. Hal ini diperkirakan karena optimisme pemulihan di

Grafik 1.28.

Aktivitas Peti Kemas (Kontainer) Domestik

Sumber : Otorita Batam, Pelabuhan FTZ Batam : Batu Ampar, Sekupang dan Kabil.

Sumber : SEKDA – BI (SITC) Grafik 1.29.

kalangan pelaku usaha di bidang pariwisata masih cukup terbatas, sehingga belum mempengaruhi keputusan untuk melakukan investasi di triwulan berjalan.

Adapun jumlah wisatawan mancanegara (wisman) yang berkunjung ke Provinsi Kepri melalui 4 pintu masuk pada bulan Februari 2010 yang terbesar melalui pintu masuk Batam yaitu sebanyak 80.966 orang (66,18 %). Kemudian melalui pintu masuk Lagoi (Tg. Uban) sebanyak 23.718 orang (19,39 %), Tanjung Balai Karimun sebanyak 9.100 orang (7,44 %), dan pintu masuk Tanjung Pinang dengan jumlah wisman sebanyak 8.548 orang (6,99 %). Wisman yang berkunjung melalui pintu masuk Batam tersebut mengalami peningkatan

sebesar 17,4% (y-o-y) atau meningkat 1,77% dibanding bulan Januari 2010.

1.3.3. Sektor Bangunan

Kondisi industri properti Kepulauan Riau khususnya kota Batam diprakirakan mulai memasuki tahapan recovery pada triwulan I-2010. Sektor bangunan diestimasi tumbuh meningkat dari 10,7% (triwulan IV-2009) menjadi 12,1% pada triwulan laporan.

Grafik 1.31.

Tingkat Hunian Hotel Berbintang (occ.rate) di Kepulauan Riau

Sumber : BPS Kepulauan Riau, diolah Sumber : Otorita Batam, Bandara Hang Nadim - Batam

Grafik 1.30.

Volume Bongkar-Muat Kargo Melalui Bandara Hang Nadim Batam

Sumber : Laporan Bulanan Bank Grafik 1.33.

Pertumbuhan Kredit Sektor Distribusi, Perdagangan Eceran, Hotel & Restoran

Sumber : Otorita Batam, Bandara Hang Nadim - Batam Grafik 1.32.

Bertahannya industri properti dari terpaan krisis daya beli masyarakat tidak terlepas dari upaya keras developer dalam melakukan berbagai promosi dengan berbagai insentif yang ditawarkan. Selain itu kebijakan makro Bank Indonesia yang kembali mempertahankan BI-Rate di level 6,5% telah mulai berdampak pada penurunan suku bunga kredit perbankan. Berdasarkan informasi yang diterima dari Ketua REI Khusus Batam, bank tertentu bahkan telah menawarkan suku bunga kredit perumahan hingga di level 8% - 9%, yang sangat membantu dalam memberikan stimulus bagi industri properti.

Namun demikian, pemulihan kinerja sektor properti masih relatif terganjal oleh kejelasan status lahan di Batam yang termasuk dalam kawasan hutan lindung. Data REI menyebutkan bahwa dari 1.400 ha lahan yang terindikasi hutan lindung, 600 ha dimiliki oleh developer perumahan dimana sekitar 200 ha diantaranya telah dibangun proyek residensial. Proses penyelesaian permasalahan tersebut telah memakan waktu yang panjang dengan pengorbanan yang tidak sedikit. Perkembangan terakhir menyebutkan bahwa areal yang telah dibangun oleh pengembang dapat diproses sertifikatnya oleh perbankan. Namun hal ini tentunya perlu disosialisasikan kepada masyarakat agar memperoleh kepastian dalam berinvestasi. Permasalahan status lahan ini tidak hanya terjadi di Batam yang sekaligus mencerminkan buruknya sistem hukum pertanahan di Indonesia sehingga tidak ada sinkronisasi kebijakan di level pemerintah pusat yang terkait dengan urusan tanah.

Optimisme pemulihan sektor properti setidaknya tercermin dari indikator KPR Perbankan, baik untuk tipe rumah di bawah 70 m2

, tipe di atas 70 m2

, serta tipe Ruko/Rukan, yang secara bersama-sama tumbuh meningkat di periode laporan. Khusus untuk tipe di atas 70m2

dan tipe Ruko/Rukan bahkan telah menunjukkan kenaikan sejak triwulan III-2009. Perbaikan pertumbuhan sektor bangunan secara umum juga terindikasi dari tren pertumbuhan konsumsi semen dan pertumbuhan volume impor bahan bangunan yang cenderung meningkat. Prakiraan akselerasi sektor bangunan juga tidak telepas dari adanya

Grafik 1.34.

Perkembangan Nilai Tambah Sektor Bangunan

Sumber : BPS Kepulauan Riau

Grafik 1.35.

Pertumbuhan KPR Perbankan Kepulauan Riau

proyek-proyek konstruksi besar yang sedang berjalan antara lain pembangunan Kepri Mall, Batam City Condominium (BCC), pusat pemerintahan pulau Dompak, Superblok Grand Quarter, dan beberapa Apartemen baik swasta komersil maupun bersubsidi (rusunawa). Merespon permintaan masyarakat yang mulai meningkat, pengembang melakukan berbagai upaya promosi dengan berbagai insentif yang ditawarkan, seperti discount harga rumah atau tanah, bebas biaya BPHTB, bebas biaya notaris, bonus perlengkapan rumah, serta kemudahan dalam pengurusan kredit ke bank. Pemberian discount harga tersebut pada akhirnya berpengaruh pada harga properti baru yang relatif menurun, sebagaimana ditunjukkan oleh Indeks Harga Properti Residensial (IHPR) Kota Batam pada periode triwulan I-2010 yang secara umum turun 0,7 poin.

1.3.4. Sektor-sektor Lainnya

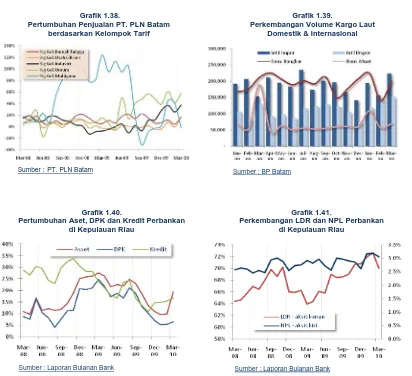

Adapun kinerja pertumbuhan sektor-sektor ekonomi lainnya pada triwulan I-2010 cukup bervariasi. Sektor yang diprakirakan tumbuh membaik hanya sektor infrastruktur listrik, gas dan air bersih, sedangkan selebihnya diprakirakan tumbuh melambat. Perbaikan kinerja sektor infrastruktur ditopang oleh pertumbuhan atraktif sektor listrik dan gas sejalan dengan bergeraknya aktivitas usaha terutama di sektor industri pengolahan. Kondisi tersebut secara langsung ditunjukkan oleh indikator pertumbuhan penjualan listrik oleh PT. PLN Batam yang secara umum tumbuh 18,62% (y-o-y) di triwulan I-2010. Pertumbuhan penjualan listrik didorong oleh naiknya konsumsi listrik golongan industri yang tumbuh semakin membaik di level 33,6% pada triwulan berjalan, setelah pada triwulan IV-2009 mencatat peningkatan sebesar 16,8%.

Sumber : SEKDA - BI Grafik 1.37.

Pertumbuhan Volume Impor Utama Sektor Bangunan

Grafik 1.36.

Realisasi Pengadaan Semen di Kepulauan Riau

Pertumbuhan sektor pengangkutan yang diprakirakan relatif melambat tercermin dari indikator volume kargo laut baik domestik maupun internasional. Sementara itu prakiraan melambatnya pertumbuhan sektor keuangan dipicu oleh penurunan kinerja industri perbankan di Kepulauan Riau. Penurunan tersebut diduga dipengaruhi oleh naiknya tingkat resiko kredit dimana rasio NPL gross relatif meningkat dibanding posisi triwulan I-2009, dari 2,91% menjadi 3,06%. Meski demikian tingkat NPL masih berada di bawah target indikatif Bank Indonesia sebesar 5%. Kenaikan NPL dipicu oleh langkah ekspansif perbankan dalam melakukan pembiayaan sebagaimana ditunjukkan oleh rasio loan-to-deposit (LDR) pada triwulan I-2010 sebesar 70,08%, meningkat dibanding posisi yang sama tahun 2009 yang tercatat sebesar 63,91%.

Sektor Pertanian yang diprakirakan relatif melambat pada triwulan ini disebabkan oleh turunnya produksi perikanan akibat faktor cuaca. Kondisi cuaca yang buruk disertai gelombal laut tinggi di awal tahun selain mengganggu aktivitas melaut para nelayan juga menghambat distribusi hasil panen ke luar daerah. Hal ini juga diduga menyebabkan

Sumber : BP Batam

Grafik 1.39.

Perkembangan Volume Kargo Laut Domestik & Internasional

Sumber : PT. PLN Batam Grafik 1.38.

Pertumbuhan Penjualan PT. PLN Batam berdasarkan Kelompok Tarif

Sumber : Laporan Bulanan Bank Grafik 1.41.

Perkembangan LDR dan NPL Perbankan di Kepulauan Riau

Sumber : Laporan Bulanan Bank Grafik 1.40.

terjadinya pergeseran siklus panen komoditas pertanian, terutama untuk komoditi jagung sebagaimana ditunjukkan oleh perkembangan produksi jagung pada periode Januari – April 2010 (angka ramalan BPS). Namun di lain pihak, tingkat produksi padi diprakirakan meningkat tajam bersamaan dengan naiknya hasil produksi kacang tanah selama periode Januari – April 2010.

Adapun turunnya tingkat pertumbuhan sektor pertambangan dan penggalian pada triwulan I-2010 dipicu oleh penurunan kinerja pertambangan minyak dan gas, dari 3,35% pada triwulan IV-2009 menjadi 1,48% (y-o-y). Kontribusi penurunan sebagian besar berasal dari sektor gas yang ditandai dengan turunnya lifting gas terutama di blok Kakap milik

perusahaan gas Star Energi. Sementara penurunan harga gas dunia dalam 3 bulan terakhir tidak cukup membantu peningkatan kinerja sektor pertambangan gas.

Di samping itu, penurunan kinerja sektor pertambangan juga disebabkan turunnya permintaan batu granit dari Singapura yang beralih membeli ke Malaysia yang memiliki kualitas batu relatif sama. Faktor jarak tempuh dan ongkos angkut yang lebih murah menjadi pertimbangan utama dipilihnya pasar Malaysia. Untuk itu pemerintah kabupaten Karimun berinisiaf mengurangi besarnya retribusi batu granit menjadi dari Rp25.000/ton menjadi Rp15.000 ribu/ton. Terakhir, rendahnya nilai tambah yang dihasilkan sektor penggalian sampai saat ini masih dipengaruhi oleh maraknya penambangan pasir liar di wilayah Kepulauan Riau. Di kota Batam saja, data Badan Pengendalian Dampak Lingkungan Pemerintah Kota Batam menyimbulkan adanya potensi kerugian negara dari retribusi bahan galian yang harusnya diterima hampir mencapai Rp 1 miliar. Sedangkan kehilangan sumber penerimaan BP Kawasan Batam (Otorita Batam) yang berasal dari Uang Wajib Tahunan Otorita (UWTO) atas penggunaan lahan sekitar Rp 34,86 miliar. Adapun lahan tambang pasir diperkirakan telah mencakupi ± 83 ha yang tersebar di lebih dari 72 spot tambang.

Sumber : ESDM Dirjen Minyak dan Gas Bumi Grafik 1.44.

Pertumbuhan Lifting Minyak & Gas Provinsi Kepulauan Riau

Sumber : Bloomberg

Grafik 1.45.

BAB 2

PERKEMBANGAN INFLASI DAERAH

Pada Triwulan I-2010, laju inflasi tahunan (head inflation) Kepulauan Riau sedikit meningkat dibandingkan dengan triwulan sebelumnya, dari 1,80% menjadi sebesar 2,77% (y-o-y). Meski demikian, angka inflasi Kepulauan Riau masih berada di bawah inflasi Nasional yang tercatat sebesar 3,43% pada triwulan laporan. Faktor-faktor yang mendorong laju

inflasi tahunan Kepulauan Riau adalah kenaikan harga komoditas dunia, distribusi barang, dan tingginya permintaan masyarakat. Menurut jenis kelompoknya, kenaikan laju inflasi tahunan Kepulauan Riau terutama disebabkan terjadi peningkatan IHK pada kelompok Makanan Jadi, Minuman, Rokok dan Tembakau.

2.1 PERKEMBANGAN INFLASI KOTA BATAM

Secara tahunan, perkembangan inflasi di Kota Batam pada triwulan I-2010

menunjukkan arah peningkatan yakni dari 1,88% (y-o-y) pada akhir tahun 2009 menjadi

2,97%. Kenaikan tersebut terutama didorong oleh buruknya cuaca yang mengganggu

distribusi barang kebutuhan pokok serta tingginya permintaan di saat perayaan imlek bulan

Februari 2010. Kenaikan harga pada kelompok makanan jadi juga turut memicu naiknya

angka inflasi pada triwulan laporan.

2.1.1 Inflasi Tahunan Menurut Kelompok Barang dan Jasa

Semua kelompok barang dan jasa mengalami kenaikan laju inflasi. Kelompok dengan

tingkat inflasi yang relatif tinggi yakni makanan jadi, minuman, rokok, dan tembakau; 6,33

Sumber : BPS Kepulauan Riau Grafik 2.2. Laju Inflasi Kota Batam (y-o-y)

Sumber : BPS Kepulauan Riau Grafik 2.1.

kesehatan; sandang; serta Bahan Makanan. Sedangkan ketiga kelompok lainnya mengalami

inflasi yang minimal.

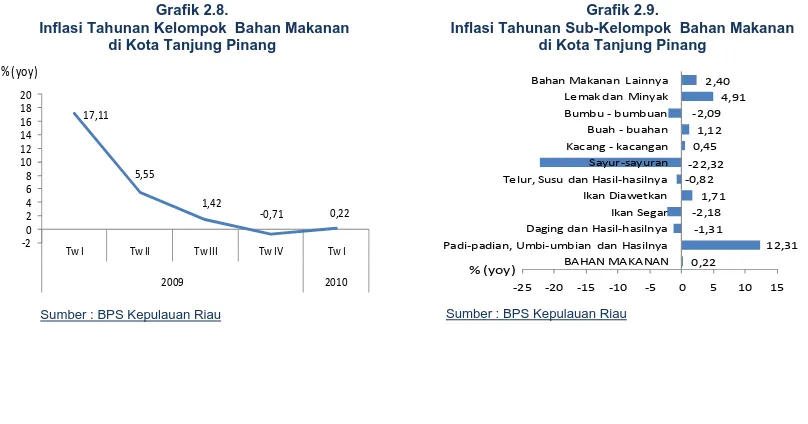

2.1.2 Kelompok Bahan Makanan

Pada triwulan I-2010, sebagian besar kelompok bahan makanan mengalami inflasi. Subkelompok ikan segar dan subkelompok lemak dan minyak yang mengalami deflasi masing-masing sebesar 3,59% dan 0,88%. Inflasi tertinggi dialami subkelompok ikan diawetkan dan disusul oleh subkelompok buah-buahan masing-masing sebesar 11,99% dan 11,20%.

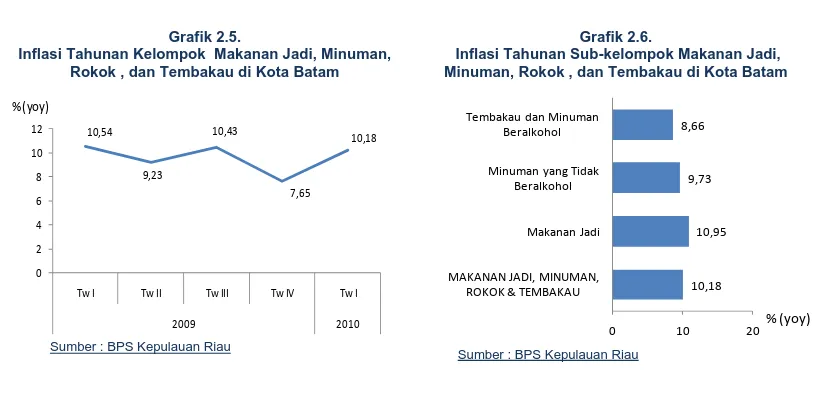

2.1.3 Kelompok Makanan Jadi, Minuman, Rokok , dan Tembakau

Kelompok makanan jadi, minuman, rokok, dan tembakau mengalami inflasi tertinggi, yakni sebesar 10,18% (y-o-y). Inflasi kelompok ini cukup tinggi jika dibandingkan akhir tahun 2009 yang sebesar 7,65%. Subkelompok makanan jadi mengalami inflasi tertinggi sebesar 10,95% diikuti oleh subkelompok minuman yang tidak beralkohol sebesar 9,73%.

2010

Tw I Tw II Tw III Tw IV Tw I

1 Bahan makanan 7,29 1,47 3,75 1,13 2,43

2 Makanan jadi, minuman,

rokok, dan tembakau

10,54 9,23 10,43 7,65 10,18

3 Perumahan, air, listrik, gas ,

dan bahan bakar

6,84 3,54 1,82 0,81 1,09

4 Sandang 15,44 11,44 8,48 9,00 3,36

5 Kesehatan 3,63 2,47 3,99 3,74 3,42

6 Pendidikan, rekreasi dan

olahraga

3,70 3,70 0,81 0,78 0,44

7 Transpor, komunikasi dan

jasa keuangan

‐0,51 ‐5,77 ‐5,69 ‐3,16 0,30

6,33 2,52 2,57 1,88 2,97

2009

Inflasi Tahunan Kota Batam Menurut Kelompok Barang dan Jasa

Sumber : BPS Kepulauan Riau

2,43

Daging dan Hasil‐hasilnya Ikan Segar Bahan Makanan Lainnya

% (yoy)

Inflasi Tahunan Kelompok Bahan Makanan di Kota Batam

Grafik 2.4.

Inflasi Tahunan Kelompok Bahan Makanan di Kota Batam Menurut Subkelompok

Peningkatan laju inflasi disebabkan tingginya permintaan yang terindikasi dari peningkatan impor barang selama triwulan I-2010.

2.2 PERKEMBANGAN INFLASI KOTA TANJUNG PINANG

Sama halnya dengan Kota Batam, inflasi di Kota Tanjung Pinang juga menunjukkan

tren meningkat. Laju inflasi pada triwulan I-2010 sebesar 1,92% (y-o-y), lebih tinggi

dibanding triwulan sebelumnya yang tercatat sebesar 1,43%. Faktor penyebab masih didominasi oleh terganggunya distribusi barang kebutuhan pokok seperti beras karena faktor cuaca serta peningkatan permintaan masyarakat. Tingkat inflasi pada kelompok makanan

jadi, minuman, rokok , dan tembakau masih relatif besar pada triwulan laporan. 10,18

10,95 9,73 8,66

0 10 20

MAKANAN JADI, MINUMAN,

ROKOK & TEMBAKAU Makanan Jadi Minuman yang Tidak

Beralkohol Tembakau dan Minuman

Beralkohol

% (yoy) Grafik 2.5.

Inflasi Tahunan Kelompok Makanan Jadi, Minuman, Rokok , dan Tembakau di Kota Batam

Grafik 2.6.

Inflasi Tahunan Sub-kelompok Makanan Jadi, Minuman, Rokok , dan Tembakau di Kota Batam

10,54

Sumber : BPS Kepulauan Riau Sumber : BPS Kepulauan Riau

10,28

Laju Inflasi Kota Tanjung Pinang (y-o-y)

2.2.1 Inflasi Menurut Kelompok Barang dan Jasa

Secara tahunan, sebagian besar kelompok barang dan jasa mengalami inflasi di Kota

Tanjung Pinang pada triwulan laporan, hanya kelompok transport, komunikasi, dan jasa

keuangan yang masih mengalami deflasi.

2.2.2 Kelompok Bahan Makanan

Setelah mengalami deflasi sebesar 0,71% (y-o-y) pada triwulan lalu, kelompok bahan makanan pada triwulan laporan mulai menunjukkan trend kenaikan laju inflasi sebesar 0,22%. Sedangkan subkelompok sayur-sayuran menahan laju inflasi dengan mengalami deflasi sebesar 22,32%. Inflasi tertinggi terjadi pada subkelompok padi-padian, umbi-umbian dan hasilnya yang sebesar 12,31% dan selama triwulan I-2010 inflasi subkelompok ini telah mencapai 12,86% (y-t-d). Tekanan inflasi berasal dari naiknya harga beras di Tanjung Pinang selama triwulan laporan karena faktor-faktor seperti distribusi dan tingginya permintaan.

Tabel 2.2. Inflasi Tahunan Kota Tanjung Pinang Menurut Kelompok Barang dan Jasa

2010

Tw I Tw II Tw III Tw IV Tw I

1 Bahan makanan 17,11 5,55 1,42 ‐0,71 0,22

2 Makanan jadi, minuman,

rokok, dan tembakau

15,00 4,81 7,89 5,90 5,95

3 Perumahan, air, listrik, gas ,

dan bahan bakar

3,75 1,90 0,94 0,66 1,67

4 Sandang 8,70 6,67 7,70 6,72 1,05

5 Kesehatan 4,52 10,23 3,76 3,10 2,29

6 Pendidikan, rekreasi dan

olahraga

6,46 ‐3,79 2,14 2,03 2,27

7 Transpor, komunikasi dan

jasa keuangan

5,65 13,59 ‐5,13 ‐2,37 ‐0,32

10,28 4,52 2,07 1,43 1,92

Umum

Sumber: BPS Kepri

2009

No Kelompok

Tabel 2.2.

Inflasi Tahunan Kota Batam Menurut Kelompok Barang dan Jasa

Sumber : BPS Kepulauan Riau

0,22 Daging dan Hasil‐hasilnya Ikan Segar Bahan Makanan Lainnya

% (yoy)

Inflasi Tahunan Kelompok Bahan Makanan di Kota Tanjung Pinang

Grafik 2.9.

Inflasi Tahunan Sub-Kelompok Bahan Makanan di Kota Tanjung Pinang

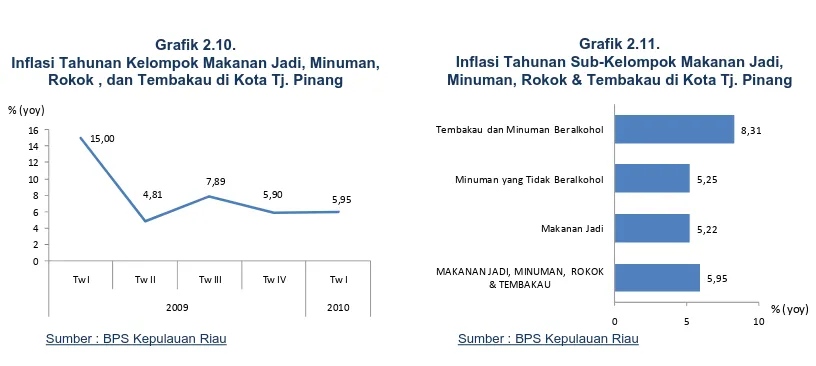

2.2.3 Kelompok Makanan Jadi, Minuman, Rokok , dan Tembakau

Pada triwulan I-2010, secara tahunan laju inflasi kelompok makanan jadi, minuman, rokok, dan tembakau meningkat tipis (5,95%) dibanding triwulan sebelumnya (5,90%).

2.3 INFLASI VOLATILE FOOD DAN ADMINISTERED PRICE

Hasil Survei Pemantauan Harga Kota Batam selama triwulan I-2010 menunjukkan

adanya penurunan harga pada beberapa volatile food. Kecenderungan harga-harga di Kota Batam pada bulan Maret 2010 diperkirakan menurun dibanding bulan sebelumnya, yakni berkisar -0,15% s/d 0,16% (m-t-m) atau 2,56% s/d 3,15% (y-o-y). Peluang penurunan harga dipengaruhi oleh kelancaran distribusi barang kebutuhan yang berasal dari Malaysia, Singapura, Burma, dan Thailand – seperti beras, daging ayam ras, dan bawang-bawangan seiring dengan berakhirnya musim utara yang membawa gelombang laut tinggi. Namun demikian, kenaikan harga beberapa komoditas yang dipasok dari daerah Jawa dan Sumatera terjadi disebabkan masih terganggunya siklus panen di daerah sentra-sentra produksi tersebut. Berdasarkan hasil SPH pada empat pedagang di dua pasar tradisional kota Batam, inflasi dipicu oleh kelompok volatile food, terutama pada komoditi telur, cabe-cabean, kacang-kacangan, dan ikan-ikanan.

Sementara itu, pergerakan inflasi yang berasal dari administered price (harga barang yang diatur oleh pemerintah) pada triwulan I-2010 relatif masih stabil. Sementara itu, berdasarkan hasil survey pemantauan harga mingguan di Kota Batam, ketiga komoditas yang disurvey yakni bahan bakar minyak rumah tangga, rokok kretek dan rokok kretek filter tidak mengalami perubahan harga yang berarti.

5,95 Minuman yang Tidak Beralkohol Tembakau dan Minuman Beralkohol

% (yoy)

Grafik 2.10.

Inflasi Tahunan Kelompok Makanan Jadi, Minuman, Rokok , dan Tembakau di Kota Tj. Pinang

Grafik 2.11.

Inflasi Tahunan Sub-Kelompok Makanan Jadi, Minuman, Rokok & Tembakau di Kota Tj. Pinang

Sumber : BPS Kepulauan Riau

15,00

BAB 3

PERKEMBANGAN PERBANKAN DAERAH

Pada triwulan I-2010, perkembangan kinerja industri perbankan di Kepulauan Riau mulai menunjukkan arah peningkatan. Hal ini ditunjukkan dengan beberapa indikator perbankan seperti total aset, dana masyarakat, dan jumlah kredit yang diberikan meningkat jika dibandingkan dengan tahun sebelumnya. Penyaluran kredit perbankan kepada sektor-sektor produktif mengalami kenaikan yang cukup tinggi menyusul pulihnya aktivitas sektor-sektor riil. Hal ini juga tercermin dari pertumbuhan kredit modal kerja yang cukup tinggi seiring membaiknya daya beli masyarakat secara umum. Di sisi lain, sejalan dengan prospek

perekonomian yang semakin membaik, risiko kredit masih berada dalam koridor yang terukur dan fungsi intermediasi perbankan pun berjalan cukup optimal.

3.1 BANK UMUM

3.1.1 Perkembangan Dana Pihak Ketiga

Secara tahunan, perkembangan DPK bank umum selama triwulan I-2010 mengalami perlambatan. DPK yang berhasil dihimpun bank umum konvensional di wilayah Kepulauan Riau mencapai Rp 17,3 triliun atau tumbuh 4,19% (y-o-y) atau lebih rendah dibandingkan dengan pertumbuhan triwulan sebelumnya (4,62%). Perlambatan ini dipengaruhi oleh melambatnya pertumbuhan baik giro, tabungan maupun deposito dibandingkan dengan triwulan pertama tahun sebelumnya.

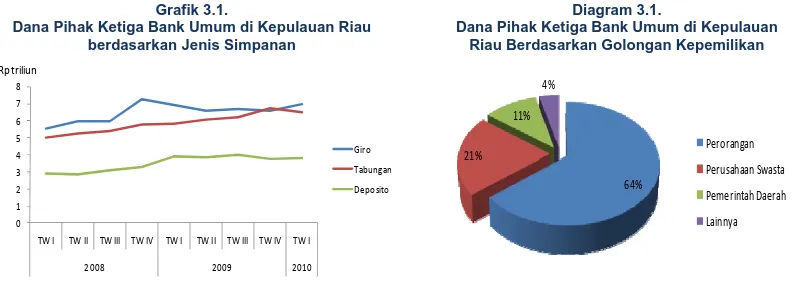

Komposisi DPK bank umum konvensional di wilayah Kepulauan Riau masih didominasi oleh jenis simpanan giro. Pada triwulan I-2010, pangsa giro mencapai 40,24%, disusul

tabungan 37,68% dan deposito 22,08%. Dengan pangsa tabungan yang cukup besar,

0

Dana Pihak Ketiga Bank Umum di Kepulauan Riau berdasarkan Jenis Simpanan

Diagram 3.1.

Dana Pihak Ketiga Bank Umum di Kepulauan Riau Berdasarkan Golongan Kepemilikan

perlambatan pertumbuhan DPK lebih disebabkan oleh melambatnya pertumbuhan tabungan yang sebesar 12,22% menjadi Rp6,5 triliun, dan disusul perlambatan pertumbuhan deposito yang cukup signifikan sebesar -1,65% menjadi Rp 3,82 triliun. Sementara itu, setelah melambat di triwulan sebelumnya, pertumbuhan giro pada triwulan laporan mengalami penigkatan dari -9,13% menjadi 0,73%. Salah satu faktor meningkatnya giro adalah peningkatan aktivitas ekonomi di sektor korporasi seiring memulihnya perekonomian di Kepulauan Riau. Adapun portofolio dana perbankan berdasarkan golongan pemilik pada triwulan I-2010, masih didominasi oleh perorangan sebesar 64%, diikuti oleh perusahaan swasta sebesar 21%.

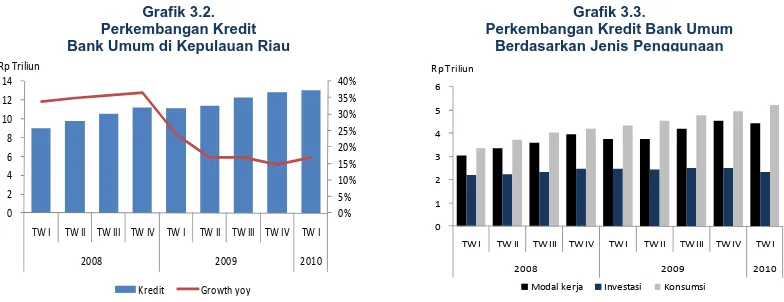

3.1.2 Perkembangan Kredit

Setelah mengalami perlambatan sepanjang tahun 2009, perkembangan kredit bank umum konvensional di Kepulauan Riau pada triwulan I-2010 menunjukkan kenaikan. Kredit yang berhasil disalurkan pada posisi Maret 2010 adalah sebesar Rp12,98 triliun. Secara tahunan, kredit tumbuh sebesar 16,73% (y-o-y) meningkat dibandingkan dengan triwulan sebelumnya yang sebesar 14,69%. Pertumbuhan kredit yang mulai membaik ini didorong oleh pertumbuhan kredit modal kerja dan konsumsi.

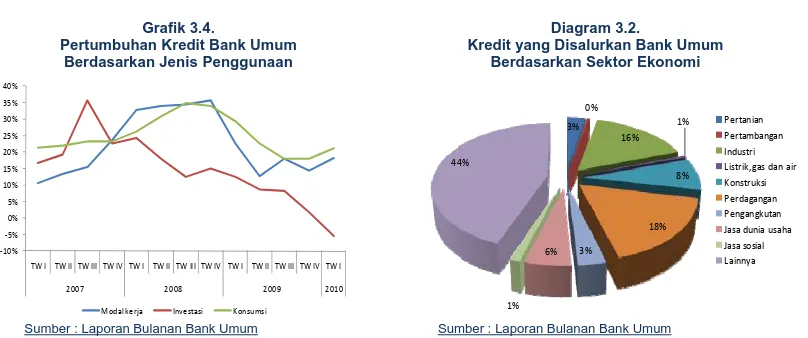

Berdasarkan jenis penggunaannya, pertumbuhan kredit modal kerja dan konsumsi mengalami peningkatan, sebaliknya pertumbuhan kredit investasi masih melambat.

Pertumbuhan kredit modal kerja menunjukkan peningkatan dari 14,33% pada posisi akhir tahun 2009 menjadi 18,08% pada triwulan I-2010 yang mencapai Rp4,42 triliun, sementara itu, pertumbuhan kredit konsumsi juga mengalami kenaikan dari 17,93% pada triwulan IV-2009 menjadi 21,13% pada triwulan I-2010 yang mencapai Rp5,23 triliun. Kondisi yang

Grafik 3.3.

Perkembangan Kredit Bank Umum

Berdasarkan JenisPenggunaan

Kredit Growth yoy

Rp Triliun

Modal kerja Investasi Konsumsi

Rp Triliun

Grafik 3.2. Perkembangan Kredit Bank Umum di Kepulauan Riau

berbeda pada pertumbuhan kredit investasi yang terus mengalami perlambatan sebesar -5,46% (yoy) dibandingkan dengan triwulan lalu yang sebesar 1,61% (yoy).

Kredit yang disalurkan bank umum konvensional di Kepulauan Riau masih didominasi sektor konsumsi, sektor perdagangan dan sektor industri pengolahan masing-masing dengan pangsa 44,32%, 17,47%, dan 16,18%. Hal ini seiring dengan pangsa PDRB Kepulauan Riau yang masih didominasi ketiga sektor tersebut. Secara tahunan, sektor ekonomi yang pertumbuhan kreditnya mengalami kenaikan yang sangat signifikan adalah sektor listrik gas dan air, yakni sebesar 78% (yoy) menjadi Rp59,95 milyar. Hal ini mengindikasikan telah pulihnya perekonomian terutama di sektor-sektor yang terkait seperti sektor industri pengolahan yang kreditnya mengalami pertumbuhan sebesar 24,41% (yoy) menjadi Rp1,94 triliun dibandingkan pertumbuhan triwulan lalu yang hanya sebesar 15,98% (yoy).

Mayoritas kredit yang disalurkan oleh bank umum konvensional di Kepulauan Riau masih terfokus di Kota Batam (79,37% dari total baki debet). Pangsa kredit di Batam mengalami sedikit penurunan dibandingkan triwulan sebelumnya yang sebesar 79,68%. Penyebab besarnya pangsa kredit di Kota Batam adalah faktor jumlah penduduk yang dominan di Kepulauan Riau serta sebagian besar unit usaha berada di Kota Batam. Sementara itu, pangsa kredit di Kota Tanjung Pinang dan daerah lainnya masing-masing sebesar 16,30% dan 4,02%.

Risiko kredit yang disalurkan bank umum konvesional pada triwulan I-2010 meningkat dibandingkan dengan triwulan sebelumnya. Persentase kredit bermasalah atau

Non Performing Loan (NPL) Gross meningkat dari 2,73% di triwulan IV-2009 menjadi 3,21% pada triwulan I-2010. Demikian juga dengan nominalnya naik dari Rp327,95 milyar menjadi Rp385,13 milyar. Namun peningkatan NPL ini tidak diiringi dengan peningkatan Loan to deposit ratio yang mengalami penurunan dari 70,32% menjadi 69,28.

Diagram 3.2.

Kredit yang Disalurkan Bank Umum Berdasarkan Sektor Ekonomi Grafik 3.4.

Pertumbuhan Kredit Bank Umum

Berdasarkan JenisPenggunaan

Modal kerja Investasi Konsumsi

3%

Sementara itu perkembangan kredit bank umum yang disalurkan kepada sektor UMKM pada triwulan I-2010 mengalami peningkatan secara signifikan setelah di tahun 2009 tumbuh melambat. Secara tahunan, Pertumbuhan kredit UMKM yang berhasil disalurkan meningkat dari 9,05% (yoy) pada triwulan IV-2009 menjadi 48,49% pada triwulan I-2010 atau mencapai Rp8,38 triliun. Peningkatan ini menunjukkan mulai pulihnya sektor UMKM pasca krisis keuangan yang mendorong perbankan untuk berekspansi menyalur kredit ke UMKM.

3.1.3 Perkembangan Bank Umum Syariah

Secara tahunan, perkembangan aset bank umum syariah pada triwulan I-2010

mengalami penurunan yang tajam yakni sebesar 19,63% (yoy), sedangkan dibanding triwulan lalu hanya meningkat tipis sebesar 0,98% (qtq) mencapai Rp 663,25 milyar. Seiring dengan pertumbuhan aset yang melambat, pertumbuhan pembiayaan syariah juga mengalami penurunan sebesar 20,47% (yoy) menjadi sebesar Rp485,76 milyar. Sementara

63,86%

Perkembangan Non Performing Loan Gross Bank Umum di Kepulauan Riau

Grafik 3.6.

Perkembangan Loan to Deposit Ratio Bank Umum di Kepulauan Riau

Sumber : Laporan Bulanan Bank Umum Sumber : Laporan Bulanan Bank Umum

0%

Perkembangan Kredit UMKM Bank Umum Konvensional di Kepulauan Riau

itu, dana pihak ketiga masih tumbuh sebesar 5,89% (yoy), namun secara triwulanan turun sebesar 5,89% menjadi Rp441,71 milyar. Fungsi intermediasi bank umum syariah mengalami peningkatan yang ditunjukkan dengan kenaikan financing to deposit ratio (FDR) menjadi 109,97% dibanding tahun lalu pada triwulan I yang sebesar 85,91%, namun secara triwulanan menurun tipis dibanding akhir tahun 2009 yang sebesar 110,69%.

3.2 BANK PERKREDITAN RAKYAT

3.2.1 Perkembangan BPR Konvensional

Perkembangan BPR konvensional di Kepulauan Riau pada triwulan I-2010 menunjukkan pertumbuhan yang melambat. Pertumbuhan ini terlihat dari indikator seperti

aset, DPK, kredit, dan LDR. Secara tahunan, pertumbuhan aset BPR menurun dari 64,98% (y-o-y) pada triwulan lalu menjadi 57,92% pada triwulan laporan yang mencapai Rp 1,72 triliun. Demikian juga dengan pertumbuhan DPK yang menurun dari 63,36% menjadi 53,24% atau menjadi sebesar Rp 1,23 triliun. Sebaliknya, penyaluran kredit BPR mengalami peningkatan dari 50,62% menjadi 68,36% atau menjadi sebesar Rp 998,62 milyar. Fungsi intermediasi BPR juga mengalami peningkatan yang ditunjukkan dengan kenaikan LDR dari 78,60% pada akhir tahun 2009 menjadi 81,34% pada triwulan laporan.

Sebagian besar kredit yang disalurkan BPR konvensional di Kepulauan Riau merupakan kredit konsumsi, yakni untuk membiayai kendaraan bermotor. Pangsa kredit

konsumsi mencapai 63,09% dari total kredit, sedangkan sisanya merupakan kredit modal kerja dan investasi masing-masing sebesar 28,64% dan 8,27%. Sementara itu, NPL BPR masih rendah, yakni sebesar 1,23% pada triwulan laporan atau meningkat dibanding triwulan IV-2009 yang mencapai 1,03%.

0% 20% 40% 60% 80% 100% 120% 140%

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

TW I TW II TW III TW IV TW I TW II TW III TW IV TW I

2008 2009 2010

Aset DPK Pembiayaan FDR

Rp Juta

Grafik 3.8. Perkembangan Indikator Bank Umum Syariah di Kepulauan Riau

3.2.2 Perkembangan BPR Syariah

Pada triwulan I-2010, secara umum, perkembangan BPR Syariah di Kepulauan Riau mengalami sedikit peningkatan. Secara triwulanan, pertumbuhan aset BPRS meningkat dari

31,13% (qtq) menjadi 38,95% atau mencapai sebesar Rp29,46 milyar. Demikian juga pertumbuhan pembiayaan yang disalurkan BPRS mengalami peningkatan dari 30,09% (qtq) menjadi 46,79% atau sebesar Rp29,78 milyar. Sementara itu, pertumbuhan DPK yang berhasil dihimpun mengalami peningkatan dari 31,73% (qtq) menjadi 49,20% atau mencapai Rp12,46 milyar. Dengan kondisi tersebut, Financing to deposit ratio (FDR) BPRS di Kepulauan Riau mengalami sedikit penurunan dari 242,87% pada triwulan lalu menjadi 238,95% pada triwulan laporan. Tingginya FDR ini disebabkan BPRS di Kepulauan Riau masih sulit untuk melakukan penetrasi pasar dalam menghimpun dana masyarakat sehingga pembiayaan yang disalurkan sebagian besar berasal dari ekuitasnya. Untuk memenuhi kecukupan pendanaan, BPRS dapat memanfaatkan linkage program dengan bank umum.

Grafik 3.10.

Perkembangan Indikator BPR Syariah di Kepulauan Riau

Sumber : Laporan Bulanan BPR Sumber : Laporan Bulanan BPR Grafik 3.9.

BAB 4

PERKEMBANGAN KEUANGAN DAERAH

4.1 TARGET APBD TAHUN 2010

Anggaran Pendapatan dan Belanja Daerah (APBD) seluruh kabupaten dan kota di provinsi Kepulauan Riau pada tahun 2010 ditargetkan sebesar Rp 6,86 triliun, turun 1,5% dibanding total APBD Kepulauan Riau tahun sebelumnya. Di sisi penerimaan, penurunan terbesar terjadi pada pos Pendapatan Asli Daerah (PAD) yang turun 1,9% menjadi sekitar Rp 1,03 triliun, serta pengurangan alokasi Dana Perimbangan sebesar 0,4% menjadi sekitar Rp 4,07 triliun.

Secara umum, berkurangnya Dana Perimbangan yang dialokasikan pemerintah pusat dilakukan untuk mendorong optimalisasi sumber pembiayaan daerah diluar Dana Perimbangan sesuai Permendagri Nomor 25 Tahun 2009 tentang Pedoman penyusunan APBD tahun anggaran 2010, dan meningkatkan efisiensi penggunaan anggaran di daerah. Di samping itu, penyebab penurunan juga dipengaruhi oleh adanya Peraturan Daerah (Perda) terkait penerimaan daerah yang berbenturan dengan kebijakan pemerintah pusat, sehingga menurunkan potensi penerimaan yang direncanakan sebelumnya.

Tabel 4.1.

Perkembangan Total APBD Provinsi Kepulauan Riau Tahun Anggaran 2007 s.d. 2010

(dalam jutaan Rupiah)

2007 2008 % ∆ 2007-2008 2009

% ∆ 2008-2009 2010

% ∆ 2009-2010 PENDAPATAN 4,815,445 4,178,569 -13.2% 5,336,421 27.7% 5,399,234 1.2%

BAGIAN PENDAPATAN ASLI DAERAH 598,897 952,217 59.0% 1,050,396 10.3% 1,030,742 -1.9% DANA PERIMBANGAN 3,969,281 2,903,001 -26.9% 4,089,414 40.9% 4,073,660 -0.4% LAIN-LAIN PENDAPATAN DAERAH YANG SAH 247,267 323,351 30.8% 196,611 -39.2% 294,831 50.0%

BELANJA 6,220,533 5,155,325 -17.1% 6,973,402 35.3% 6,865,662 -1.5% BELANJA TIDAK LANGSUNG 1,687,938 1,959,360 16.1% 2,574,573 31.4% 2,740,179 6.4% - Belanja subsidi 35,044 79,218 126.1% 123,996 56.5% 73,490 -40.7% - Belanja hibah 87,153 61,420 -29.5% 157,308 156.1% 242,361 54.1% - Belanja bantuan sosial 240,368 194,997 -18.9% 240,188 23.2% 233,971 -2.6% BELANJA LANGSUNG 4,532,595 3,195,965 -29.5% 4,398,829 37.6% 4,125,483 -6.2% - Belanja pegawai 616,802 400,679 -35.0% 607,547 51.6% 644,627 6.1% - Belanja barang dan jasa 1,477,486 1,330,753 -9.9% 1,617,929 21.6% 1,597,660 -1.3% - Belanja modal 2,438,307 1,464,533 -39.9% 2,173,353 48.4% 1,883,195 -13.4%

SURPLUS/(DEFISIT) (1,405,088) (976,756) -30.5% (1,636,981) 67.6% (1,466,428) -10.4%

Menurunnya anggaran penerimaan tersebut diharapkan tidak mempengaruhi kinerja pemerintah daerah dalam melakukan pembangunan daerahnya. Kekhawatiran ini dipengaruhi oleh besarnya penurunan pada pos anggaran belanja barang dan jasa serta belanja modal yang justru memiliki efek multiplier yang besar dalam menstimulus

perekonomian daerah. Di lain pihak, anggaran belanja pegawai justru mengalami kenaikan sekitar 6% di tengah pemulihan ekonomi yang masih dini serta tingkat inflasi yang rendah.

Penurunan APBD 2010 terjadi pada seluruh anggaran pemerintah baik provinsi, kota, maupun kabupaten di Kepulauan Riau. APBD provinsi Kepulauan Riau tahun 2010 diperkirakan turun Rp 16 miliar (0,87%), dari sebelumnya Rp 1,846 triliun menjadi Rp 1.830 triliun. Terjadinya penurunan tersebut disebabkan karena berkurangnya dana perimbangan

dan Dana Bagi Hasil (DBH) Migas untuk provinsi Kepri pada tahun 2010 mendatang. Sementara itu, APBD kota Batam di tahun 2010 diperkirakan turun Rp 200 miliar dibanding tahun 2009 yang mencapai Rp 1,024 triliun. Salah satu penyebab penurunan tersebut disebabkan banyaknya Perda yang saat ini belum jelas implementasinya dan berbenturan dengan kebijakan pemerintah pusat. Sebagai contoh Perda Kepelabuhanan yang ditargetkan menyumbang pendapatan sekitar Rp 31 miliar dan airportax yang harusnya menyumbang kas daerah puluhan miliar, tapi tidak tercapai secara optimal karena adanya kebijakan pemerintah pusat dalam membatasi pajak dan retribusi daerah berdasarkan Permendagri Nomor 25 Tahun 2009 tentang Pedoman penyusunan APBD tahun anggaran 2010.

Tabel 4.2.

Perkembangan APBD Kabupaten dan Kota di Provinsi Kepulauan Riau T.A. 2010

JENIS PENERIMAAN / BELANJA APBD 2010 Prov.

Dana Perimbangan 1,077,079 184,643 258,751 544,621 751,025 375,941 328,170 553,429 4,073,660

DBH pajak/bukan pajak 733,548 104,850 137,834 519,832 481,008 186,844 193,130 316,490 2,673,536 Dana alokasi umum 338,972 77,106 110,235 ‐ 230,165 185,956 133,600 213,045 1,289,078

Total Pendapatan 1,498,682 442,306 418,997 576,140 1,052,795 450,865 386,220 573,229 5,399,234

Belanja Tidak Langsung 533,459 344,155 251,998 351,486 554,816 281,500 178,606 244,159 2,740,179

Belanja Pegawai 175,410 273,034 185,190 217,441 482,407 238,450 137,363 189,078 1,898,374 Belanja Bunga ‐ ‐ ‐ ‐ ‐ ‐ ‐ ‐ ‐

Belanja Langsung 1,296,541 340,795 224,999 483,799 760,971 289,942 352,939 375,497 4,125,483

Belanja Pegawai 181,775 68,548 51,688 60,137 125,285 37,082 56,575 63,536 644,627 Belanja Barang dan jasa 355,279 164,986 121,143 260,870 269,970 151,618 141,402 132,392 1,597,660 Belanja Modal 759,487 107,261 52,168 162,791 365,717 101,241 154,962 179,569 1,883,195

Total Belanja 1,830,000 684,951 476,997 835,285 1,315,787 571,442 531,545 619,656 6,865,662 SURPLUS/ (DEFISIT) (331,318) (242,644) (58,000) (259,145) (262,992) (120,577) (145,325) (46,427) (1,466,428)

Pembiayaan Netto 331,318 242,644 58,000 259,145 262,992 120,577 143,500 46,881 1,465,057 Penerimaan 331,318 242,644 62,000 274,145 265,916 120,577 149,000 46,881 1,492,480 SiLPA TA sebelumnya 331,318 242,644 62,000 274,145 220,000 120,577 149,000 46,881 1,446,565

Sementara itu, APBD Kota Tanjungpinang tahun 2010 diprakirakan mengalami penurunan hingga 21,6% dibanding tahun 2009 menjadi Rp 542 miliar. Penurunan antara lain terjadi pada sektor PAD sebesar Rp 40,8 miliar atau mengalami penurunan 1,6 persen dari Rp 41,5 miliar pada APBD 2009. Selain sektor PAD, dana perimbangan juga mengalami penurunan sekitar 15,35% atau menjadi Rp 375,9 miliar, terutama dana alokasi umum (DAU) dan dana alokasi khusus (DAK), yang masing-masing turun sebesar 18,9% dan 91,19%. Terjadinya penurunan pada pos DAK karena kebijakan pemerintah pusat hanya mengalokasikannya bagi sanitasi dan air bersih.

Kabupaten Natuna sebagai daerah penghasi migas terbesar di Kepulauan Riau bahkan mengalami penurunan anggaran yang jauh lebih besar. Target APBD Natuna tahun 2010 diperkirakan senilai Rp 843 miliar atau menurun sekitar Rp 400 miliar dari tahun sebelumnya yang mencapai Rp 1,2 triliun. Dalam RAPBD tersebut, pendapatan dari sisi penerimaan mencapai Rp 576 miliar, yang diantaranya berasal dari Pendapatan Asli Daerah (PAD) sebesar Rp 14 miliar. Pos PAD tersebut terdiri dari dana Hasil Pajak Daerah Rp 2,6 miliar, retribusi daerah Rp 1 miliar, dan pos Hasil Pengolahan Kekayaan Daerah yang dipisahkan Rp 4,6 miliar. Selain itu, dari pos dana perimbangan yang diproyeksikan Rp 547 miliar dengan sumber pendapatan dari dana perimbangan Bagi Hasil Pajak Rp 94 miliar, Bagi Hasil bukan Pajak sumber daya alam Rp 427 miliar dan pos dari Dana Alokasi Khusus (DAK) Rp 24 miliar. Di sisi pembiayaan, anggaran belanja langsung dialokasikan sebesar Rp 481 miliar, dan belanja tidak langsung sekitar Rp 353 miliar. Adapun pembiyaan defisi anggaran diperoleh dari penerimaan Sisa Lebih Perhitungan Anggaran (SILPA) tahun sebelumnya, yaitu sebesar Rp 274 miliar.

4.2. REALISASI APBD PROVINSI KEPULAUAN RIAU

Dari jumlah APBD provinsi Kepulauan Riau tahun 2010 sebesar Rp 1,83 triliun, alokasi belanja terbesar ditujukan untuk belanja Modal senilai Rp 759,5 miliar atau 41,5% dari total APBD 2010. Selain itu alokasi belanja Barang dan Jasa sebanyak Rp 355,3 miliar juga memegang porsi yang relatif besar mencapai 19,4%. Komposisi ini dinilai cukup ideal untuk menggerakkan roda perekonomian yang manfaatnya dapat dirasakan dalam jangka panjang.

4.2.1. Realisasi Penerimaan

Realisasi penerimaan pemerintah provinsi Kepulauan Riau selama triwulan I-2010 diperkirakan sebesar Rp 480 miliar atau 32,02% dari target penerimaan tahun 2010 sebesar Rp 1,489 triliun. Pencapaian ini cukup baik jika dibandingkan persentase penerimaan di triwulan I-2009 yakni sebesar 24,9%. Penerimaan pada triwulan I-2010 dari sisi PAD sebagian besar bersumber dari realisasi penerimaan pajak daerah yang diestimasi sebesar Rp 116,4 miliar atau 30,4% dari target penerimaan pajak tahun 2010. Penerimaan pajak daerah tersebut bersumber dari Pajak Kendaraan Bermotor (PKB), Bea Balik Nama Kendaraan Bermotor (BBN-KB) dan Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB). Realisasi di periode ini lebih baik jika dibandingkan triwulan I-2009 yang baru tercapai sebesar 23,7%.

Tabel 4.3.

Perkembangan Realisasi Penerimaan Pemerintah Provinsi Kepulauan Riau

Januari Februari Maret Tw.I‐2009

(Rp) (%) (%)

1. PENDAPATAN ASLI DAERAH

Pa ja k Da era h 382,664,083,000 39,291,743,005 33,956,126,975 43,109,551,355 116,357,421,335 30.41% 23.67%

Retri bus i Da era h 1,677,500,000 97,951,776 97,321,750 133,225,175 328,498,701 19.58% 20.89%

‐Retri busi Ja s a Umum 136,500,000 2,563,000 6,667,500 2,820,500 12,051,000 8.83% 24.16%

‐Retri busi Ja s a Us a ha 1,516,000,000 95,388,776 82,904,250 124,904,675 303,197,701 20.00% 16.14%

‐Retri busi Peri zi na n Tertentu 25,000,000 ‐ 7,750,000 5,500,000 13,250,000 53.00% 0.00%

Ha s i l Pengel .Keka ya a n Da era h ydp 714,000,000 ‐ ‐ ‐ ‐ 0.00% 0.00%

La i n‐l a i n Penda pa ta n As l i Da era h 15,828,508,000 1,038,659,775 673,045,488 1,734,872,223 3,446,577,485 21.77% 26.70%

TOTAL PAD 400,884,091,000 40,428,354,556 34,726,494,213 44,977,648,753 120,132,497,521 29.97% 23.70%

2. DANA PERIMBANGAN

Ba gi Ha s i l Pa ja k / Buka n Pa ja k 204,832,837,000 925,973,104 1,489,111,213 21,215,246,305 23,630,330,622 11.54% 12.91%

‐Ba gi Ha s i l Pa ja k 103,950,000,000 167,415,389 302,263,820 340,665,301 810,344,510 0.78% 8.82%

‐Ba gi Ha s i l Buka n Pa ja k 27,105,868,000 758,557,715 1,186,847,393 2,234,445,011 4,179,850,119 15.42% 9.08%

‐Pa ja k Pengha s i l a n Ora ng Pri ba di 73,776,969,000 ‐ ‐ 18,640,135,993 18,640,135,993 25.27% 0.00%

Ba gi Ha s i l Buka n Pa ja k 528,715,569,000 ‐ 75,659,589,973 136,572,923,636 212,232,513,609 40.14% 24.69%

Da na Al oka s i Umum 338,972,091,000 51,693,640,000 25,846,820,000 25,846,820,000 103,387,280,000 30.50% 33.33%

Da na Al oka s i Khus us 4,558,900,000 ‐ ‐ ‐ ‐

TOTAL DANA PERIMBANGAN 1,077,079,397,000 52,619,613,104 102,995,521,186 183,634,989,941 339,250,124,231 31.50% 25.32%

3. LAIN ‐ LAIN PENDAPATAN YANG SAH

Penda pa ta n Hi ba h da ri Pemeri nta h 20,718,151,000 ‐ 20,718,151,000 ‐ 20,718,151,000 100.00% ‐

1,498,681,639,000

93,047,967,660 158,440,166,399 228,612,638,694 480,100,772,752 32.03% 24.90% TOTAL PENERIMAAN DAERAH

Tw.I‐2010 Total Realisasi Realisasi Bulan Berjalan

JENIS PENERIMAAN TARGET TA. 2010

(Rp)

Adapun pada pos dana perimbangan, sumbangan penerimaan terbesar dihasilkan dari realisasi dana bagi hasil (DBH) bukan pajak atas pengelolaan/pemanfaatan sumber daya alam sektor perikanan dan sektor Migas yang diperkirakan mencapai Rp 212,2 miliar atau 40,1% target 2010. Tingkat realisasi ini jauh lebih besar dibanding kondisi di periode yang sama tahun 2009 yang baru terealisasi sekitar 24,7%. Tingginya penerimaan DBH tersebut dapat dijadikan pemerintah sebagai sumber dana untuk mengoptimalkan pembangunan di wilayahnya.

4.2.2. Realisasi Belanja

Sementara itu, penyerapan anggaran belanja oleh Pemerintah Provinsi pada triwulan I-2010 masih belum optimal, namun masih lebih baik dibanding kondisi pencapaian di tahun 2009. Total pengeluaran pemerintah di periode berjalan diperkirakan sekitar Rp 284,2 miliar, atau baru teralisasi sebesar 15,5% dari target pengeluaran APBD TA.2010 yang ditetapkan sebesar Rp 1,83 triliun. Dari total pengeluaran tersebut, penyerapan anggaran pada pos Belanja Tidak Langsung diperkirakan sebesar Rp 120 milyar, atau 22,5% dari target 2010. Sedangkan tingkat penyerapan pada pos Belanja Langsung tercatat lebih rendah, yakni hanya 12,7% dari yang ditargetkan.

Tabel 4.4.

Perkembangan Realisasi Pengeluaran Pemerintah Provinsi Kepulauan Riau

Januari Februari Maret Tw.I‐2009

(Rp) (%) (%)

1. BELANJA TIDAK LANGSUNG

‐Belanja Pegawai 175,410,121,045 5,334,435,171 20,564,016,367 35,928,966,088 61,827,417,626 35.25% 14.74%

‐Belanja Subsidi 10,000,000,000 ‐ ‐ ‐ ‐ ‐ ‐

‐Belanja Hibah 107,950,000,000 ‐ 23,750,000,000 24,512,500,000 48,262,500,000 44.71% 13.37%

‐Belanja Bantuan Sosial 79,832,000,000 ‐ 809,000,000 9,145,850,000 9,954,850,000 12.47% 16.89%

‐Belanja Bagi Hasil kpd Provinsi/Ka 149,766,790,000 ‐ ‐ ‐ ‐ 0.00% 4.70%

‐Belanja Bantuan Keuangan 8,500,000,000 ‐ ‐ ‐ ‐ 0.00% 50.00%

‐Belanja Tidak Terduga 2,000,000,000 ‐ ‐ ‐ ‐ 0.00% 0.00%

TOTAL BELANJA TIDAK LANGSUNG 533,458,911,045 5,334,435,171 45,123,016,367 69,587,316,088 120,044,767,626 22.50% 11.57%

2. BELANJA LANGSUNG

‐Belanja Pegawai 181,774,685,598 55,950,000 4,608,280,000 13,675,512,820 18,339,742,820 10.09% 5.71%

‐Belanja Barang dan Jasa 355,279,279,929 2,635,368,406 16,734,925,273 45,195,486,660 64,565,780,339 18.17% 9.37%

‐Belanja Modal 759,487,123,428 ‐ 12,637,144,783 68,624,114,816 81,261,259,599 10.70% 5.53%

TOTAL BELANJA LANGSUNG 1,296,541,088,955 2,691,318,406 33,980,350,056 127,495,114,296 164,166,782,758 12.66% 6.76%

TOTAL BELANJA DAERAH 1,830,000,000,000 8,025,753,577 79,103,366,423 197,082,430,384 284,211,550,384 15.53% 8.00%

Tw.I‐2010

Realisasi Bulan Berjalan Total Realisasi

JENIS PENGELUARAN/BELANJA TARGET TA. 2010

(Rp)

Sebagian besar APBD provinsi Kepulauan Riau pada triwulan I-2010 dikeluarkan untuk pembayaran biaya operasional rutin, terutama gaji pegawai. Sedangkan pengeluaran modal serta barang dan jasa (investasi) masih tergolong rendah. Namun demikian, komitmen pemerintah dalam pemberdayaan masyarakat kecil dan pemberantasan kemiskinan ditunjukkan dengan teralisasinya anggaran bantuan social dan hibal dalam jumlah yang cukup besar. Tingkat realisasi belanja pada triwulan I-2010 secara umum lebih tinggi dibanding kondisi triwulan I-2009. Hal tersebut tidak terlepas dari besarnya dropping dana bagi hasil bukan pajak dari pemerintah pusat.