41 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

IV.1 Deskripsi Objek Penelitian

Objek yang akan digunakan dalam penelitian ini terdiri atas variabel-variabel yang diteliti, yaitu Current Ratio (CR), Debt to Equity Ratio (DER), Earning Per

Share (EPS) dan Nilai perusahaan pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia pada periode tahun 2008-2010.

Dalam penelitian ini menggunakan sampel berjumlah 127 perusahaan yang menjadi fokus penelitian.

Karena untuk pengujian dan analisis ini menggunakan data pooled data atau data lebih dari satu objek perusahaan dan data runtut dalam kurun periode tahun 2008-2010, maka untuk memudahkan pengertian dan memperjelas variabel yang akan digunakan dalam penelitian, berikut ini dapat disajikan analisis hasil perhitungan masing-masing variabel.

IV.2 Analisis Hasil Perhitungan pada Variabel Independen IV.2.1 Analisis Current Ratio (CR)

Current Ratio (CR) menunjukkan seberapa besar kemampuan perusahaan

dalam menyelesaikan kewajiban jangka pendeknya. Current Ratio merupakan rasio likuiditas yang menunjukkan seberapa besar persentase seluruh aset lancar atas seluruh kewajiban lancar perusahaan. Semakin tinggi nilai persentase yang diperoleh

42 berarti semakin tinggi pula tingkat likuiditas perusahaan. Berikut ini adalah hasil perhitungan Current Ratio dari PT Goodyear Indonesia Tbk mempunyai total aset lancar sebesar Rp 445.533.916.000 dan total kewajiban lancar sebesar

Rp 299.429.291.000. Maka hasil Current Ratio yang diperoleh adalah sebagai berikut:

Rp 445.533.916.000

Current Ratio = --- x 100% = 149%

Rp 299.429.291.000

Dari hasil perhitungan Current Ratio di atas, maka dapat disimpulkan bahwa persentase total aset lancar atas total kewajiban lancar PT Goodyear Indonesia Tbk di tahun 2008 adalah sebesar 149%. Hasil perhitungan tersebut berarti setiap Rp 1 kewajiban lancar dijamin dengan Rp 1,49 aset lancar. Selanjutnya, hasil perhitungan Current Ratio pada seluruh perusahaan sampel dalam penelitian ini akan disajikan pada lampiran 1.

IV.2.2 Analisis Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) menunjukkan jumlah sumber dana untuk

kegiatan operasional perusahaan yang berasal dari kewajiban atau hutang. Debt to

Equity Ratio merupakan rasio leverage yang menunjukkan seberapa besar persentase

total kewajiban atas total ekuitas perusahaan. Semakin tinggi nilai persentase yang diperoleh berarti semakin tinggi pula sumber dana perusahaan yang berasal dari kewajiban atau hutang. Berikut ini adalah hasil perhitungan Debt to Equity Ratio dari

43 PT Goodyear Indonesia Tbk mempunyai total liabilities sebesar Rp 725.600.897.000 dan total equity sebesar Rp 296.728.308.000. Maka hasil yang diperoleh adalah sebagai berikut:

Rp 725.600.897.000

DER = --- x 100% = 244% Rp 296.728.308.000

Dari hasil perhitungan Debt to Equity Ratio di atas, maka dapat disimpulkan bahwa persentase total kewajiban atas total ekuitas PT Goodyear Indonesia Tbk di tahun 2008 adalah sebesar 244%. Selanjutnya, hasil perhitungan Current Ratio pada seluruh perusahaan sampel dalam penelitian ini akan disajikan pada lampiran 2.

IV.2.3 Analisis Earning Per Share (EPS)

Earning Per Share (EPS) menunjukkan tingkat keuntungan yang diperoleh

para pemegang saham dalam setiap lembar saham yang dimilikinya. Semakin tinggi nilai Earning Per Share yang diperoleh maka semakin baik persepsi investor karena hal ini menunjukkan perusahaan memiliki kemampuan menghasilkan laba yang baik. Berikut ini adalah hasil perhitungan Earning Per Share dari PT Goodyear Indonesia Tbk mempunyai laba bersih sebesar Rp 812.053.000 dan jumlah saham yang beredar 41.000.000 lembar. Maka hasil yang diperoleh adalah sebagai berikut:

Rp 812.053.000

Earning Per Share = --- = Rp 19,80

44 Dari hasil perhitungan di atas, dapat disimpulkan bahwa tingkat keuntungan yang terkandung dalam tiap lembar saham PT Goodyear Indonesia Tbk di tahun 2008 adalah sebesar Rp 19,80. Selanjutnya, hasil perhitungan Earning Per Share pada seluruh perusahaan sampel dalam penelitian ini akan disajikan pada lampiran 3.

IV.2.4 Analisis Nilai Perusahaan (Tobin’s Q)

Tobin’s Q (Q) menunjukkan perbandingan antara nilai pasar suatu

perusahaan dengan nilai penggantian aset. Semakin tinggi nilai Tobin’s Q yang diperoleh berarti nilai pasar perusahaan lebih tinggi dari pada nilai bukunya. Hal ini mengindikasikan bahwa perusahaan telah berhasil mengelola sumber daya yang dimilikinya dengan baik. Berikut ini adalah hasil perhitungan Tobin’s Q dari PT Goodyear Indonesia Tbk mempunyai Closing Price sebesar Rp 5.000, jumlah saham yang beredar 41.000.000 lembar, total kewajiban sebesar Rp 725.600.897.000, persediaan barang dagang sebesar Rp 150.949.721.000, aset lancar sebesar Rp 445.533.916.000 dan total aset sebesar Rp 1.022.329.205.000. Maka hasil yang diperoleh adalah sebagai berikut:

{(5 x 41.000) + 725.600.897 + 150.949.721}–445.533.916

Tobin’s Q = --- = 0,62

1.022.329.205

Dari hasil perhitungan di atas, dapat disimpulkan bahwa nilai pasar PT Goodyear Indonesia Tbk di tahun 2008 adalah sebesar 0,62 yaitu lebih kecil bila dibandingkan dengan nilai bukunya. Selanjutnya, hasil perhitungan Tobin’s Q pada seluruh perusahaan sampel dalam penelitian ini akan disajikan pada lampiran 4

45 IV.3 Statistik Deskriptif

Analisis statistik deskriptif yaitu merupakan cara merumuskan dan

menafsirkan data yang ada sehingga memberikan gambaran yang jelas mengenai pengumpulan, menyusun dan menganalisis data, sehingga dapat diketahui gambaran umum objek yang diteliti.

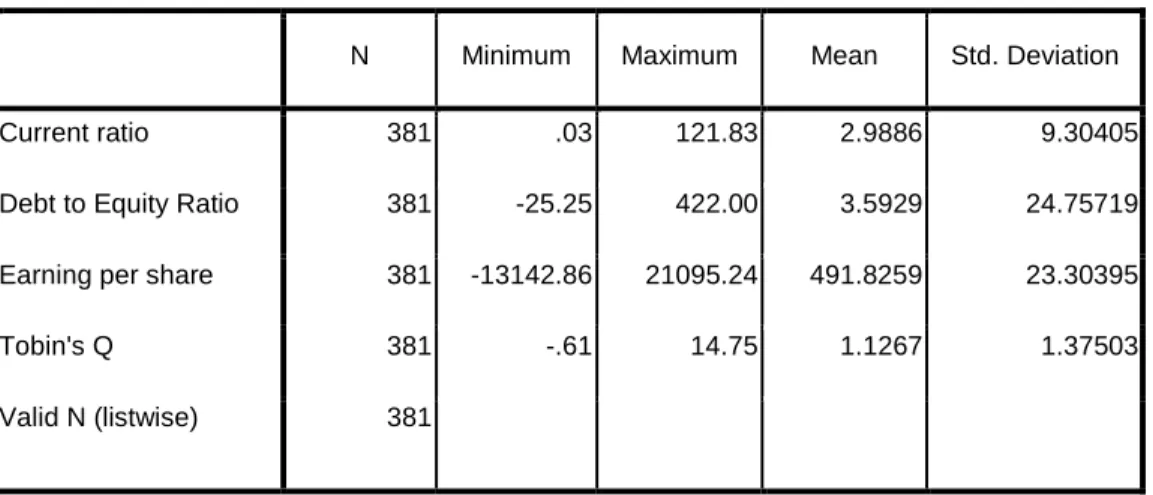

Tabel IV.5 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Current ratio 381 .03 121.83 2.9886 9.30405

Debt to Equity Ratio 381 -25.25 422.00 3.5929 24.75719 Earning per share 381 -13142.86 21095.24 491.8259 23.30395

Tobin's Q 381 -.61 14.75 1.1267 1.37503

Valid N (listwise) 381

Sumber : Data diolah, 2013

Berdasarkan tabel di atas dapat dijelaskan bahwa variabel current ratio memperoleh nilai rata-rata sebesar 2.9886, kemudian nilai minimum sebesar 0.03 pada PT Kertas Basuki Rachmat dan nilai maksimum sebesar 121.83 pada PT Davomas Abadi. Pada variabel debt to equity ratio diperoleh nilai rata-rata sebesar 3.5929 dan nilai minimum sebesar -25.25 pada PT Panasia Filament Inti serta nilai maksimum sebesar 422.00 pada PT Century Textile Industry. Nilai DER yang negatif kemungkinan besar disebabkan karena perusahaan mengalami defisiensi

46 modal dimana perusahaan mengalami kerugian yang berakibat menurunnya saldo laba ditahan. Pada variabel earning per share diperoleh nilai rata-rata sebesar 491.8259, nilai minimum sebesar -13,142.86 pada PT Century Textile Industry dan nilai maksimum 21,095.24 pada PT Multi Bintang Indonesia.

Pada variabel nilai perusahaan (tobin’s q) diperoleh nilai rata-rata sebesar 1.1267, nilai minimum sebesar -0.61 pada PT Intanwijaya International dan nilai maksimum 14.75 pada PT Unilever Indonesia.

Nilai Standar Deviasi dari current ratio sebesar 9.30405, debt to equity

ratio sebesar 24.75719, earning per share sebesar 24.47229 dan nilai standar

deviasi nilai perusahaan sebesar 1.37503

IV.4 Uji Asumsi klasik

Sebelum dilakukan uji hipotesis, sesuai dengan ketentuan bahwa dalam uji regresi linear berganda harus dilakukan uji asumsi klasik terlebih dahulu agar hasil penelitian tidak bias. Untuk menguji kesalahan model regresi yang digunakan dalam penelitian. Dalam pengujian asumsi klasik ini dilakukan pada uji multikolinieritas, uji heteroskedastisitas, uji autokorelasi dan uji normalitas.

IV.4.1 Uji Multikolonieritas

Multikolinieritas merupakan salah satu pelanggaran dari asumsi klasik, karena akan menyebabkan Ordinary Least Square (OLS) tidak dapat ditentukan dan variance serta standard error-nya tidak hingga. Untuk mendeteksi

47 multikolinearitas dapat dilihat melalui antar variabel bebas. Oleh karena itu, uji multikolonieritas pada dasarnya bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak orthogonal. Variabel orthogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol. Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi, salah satunya dapat dilakukan dengan :

1) Menganalisis matrik korelasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0,90), maka hal ini merupakan indikasi adanya multikolonieritas.

2) Multikolonieritas dapat juga dilihat dari (1) nilai tolerance dan lawannya (2) variance inflation factor (VIF). Jika nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai Tolerance < 0.10 atau sama dengan nilai VIF > 10.

Untuk pengujian sampel, dalam penelitian ini dianalisis terhadap 127 data sampel variabel bebas Current Ratio (CR), Debt to Equity Ratio (DER), dan

Earning Per Share (EPS). Dari hasil perhitungan statistik menggunakan program

SPSS versi 17, diperoleh hasil perhitungan multikolonieritas seperti pada tabel 4.6 di bawah ini.

48 Tabel IV.6

Hasil Perhitungan Uji Multikolonieritas Coefficientsa Model Collinearity Statistics Tolerance VIF 1 CR .952 1.050 DER .177 5.644 EPS .176 5.682

a. Dependent Variable: nilai perusahaan

Tabel 4.6 menunjukkan bahwa model regresi tidak mengalami gangguan multikolonieritas. Hal ini tampak pada nilai tolerance untuk ketiga variabel tidak ada variabel bebas yang memiliki nilai tolerance kurang dari 10 persen. Jadi hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan hal yang sama tidak ada satu variabel yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel bebas dalam model regresi.

IV.4.2 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari

49 autokorelasi. Ada beberapa cara untuk mendeteksi ada atau tidaknya autokorelasi, salah satunya adalah Uji Durbin – Watson (DW test).

Uji Durbin Watson hanya digunakan untuk autokorelasi tingkat satu (first

order autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam

model regresi.

Dari hasil perhitungan statistik menggunakan program SPSS versi 17, diperoleh hasil perhitungan untuk uji autokorelasi seperti pada tabel 4.7 di bawah ini.

Tabel IV.7

Hasil Perhitungan Durbin-Watson Untuk Uji Autokorelasi

Model Durbin-Watson

1 1.954

a. Predictors: (Constant), CR, DER, EPS

b. Dependent Variable: nilai perusahaan

Hipotesis yang diajukan:

- H0 : tidak ada autokorelasi (r = 0)

- Ha : ada autokorelasi (r ≠ 0)

Pengambilan keputusan :

- dU < d < 4–dU maka H0 diterima (tidak terjadi autokorelasi)

- d < dL atau d> 4–dL maka H0 ditolak (terjadi autokorelasi)

50 Berdasarkan hasil perhitungan, diperoleh nilai Durbin Watson sebesar 1.954. Selanjutnya, nilai Durbin Watson tersebut akan dibandingkan dengan nilai tabel dengan menggunakan nilai signifikansi 5%, jumlah sampel (n) 127 dan jumlah variabel independen 3 (k=3), maka di tabel Durbin Watson akan didapatkan nilai dL = 1.663 dan dU = 1.734. Karena nilai d sebesar 1.954 terletak pada daerah dU < d < 4–dU (1.734< 1.954 < 2.266) maka H0 dapat diterima,

kesimpulannya yaitu tidak terjadi autokorelasi pada model regresi.

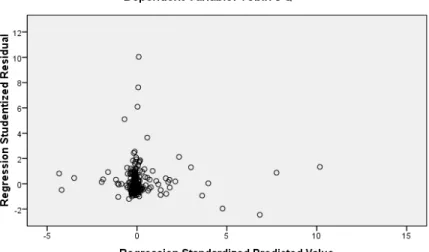

IV.4.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskesdatisitas atau tidak terjadi heteroskesdatisitas. Kebanyakan data crossection mengandung situasi heteroskesdatisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang dan besar).

Ada beberapa cara untuk mendeteksi ada atau tidaknya heteroskedastisitas, salah satu cara yang paling mudah adalah dengan melihat grafik scatterplot.

51 Dasar analisis:

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas Pengujian gejala heteroskedastisitas di sini digunakan alat uji grafis

scatterplot, yang dapat digambarkan pada gambar 4.1.

Gambar IV.1

Grafis scatterplot untuk Uji Heteroskedastisitas

Dari hasil perhitungan menggunakan SPSS versi 17 dari diagram tersebut menunjukkan bahwa titik-titik (yang menggambarkan data) menyebar secara acak,

52 tidak membentuk pola tertentu yang jelas, serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak digunakan.

IV.4.4 Uji Normalitas

Salah satu cara termudah untuk melihat normalitas data adalah dengan melihat bentuk histogram atau sebaran titik-titik pada grafik scatterplot. Jadi, pada prinsipnya normalitas data dideteksi dengan melihat penyebaran data (titik).

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi, maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari garis diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Dari hasil olah data dengan SPSS diperoleh gambar grafik sebagai berikut:

53 Gambar IV.2

Grafik Histogram untuk Uji

Normalitas

Bila melihat bentuk grafik normal plot terlihat titik-titik menyebar di sekitar garis diagonal, serta penyebarannya mengikuti arah garis diagonal. Kedua grafik ini menunjukkan bahwa model regresi layak dipakai karena memenuhi asumsi normalitas.

54 IV.5 Uji Hipotesis

Untuk menguji keberartian model regresi yang merupakan hasil pengolahan secara statistik, maka perlu adanya uji hipotesis berdasarkan signifikansi dan uji statistik. Dalam penelitian ini ada tiga uji hipotesis, yaitu: IV.5.1 Koefesien Determinasi

Koefisien determinasi (R2) bertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen.

Setelah dilakukan pengujian, maka diperoleh hasil seperti yang tertera pada tabel 4.8. Tabel IV.8 Koefisien Determinasi Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 .186a .034 .027 1.35651

a. Predictors: (Constant), Earning per share, Current ratio, Debt to Equity Ratio

b. Dependent Variable: Tobin's Q

Dapat dilihat nilai R2 pada tabel 4.8 yaitu sebesar 0.034. Artinya 3,4% variabel dependen nilai perusahaan dipengaruhi oleh variabel independen current

ratio, debt to equity ratio dan earning per share sedangkan selebihnya 96,6%

55 IV.5.2 Uji Simultan (Uji F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara simultan terhadap variabel dependen/terikat.

Hipotesis penelitiannya:

Jika F hitung > F tabel, maka H0 ditolak, dan Ha diterima

Jika F hitung < F tabel, maka H0 diterima, dan Ha ditolak

Atau

Jika nilai probabilitas (signifikansi) < 0,05 menolak H0

Jika nilai probabilitas (signifikansi) > 0,05 menerima H0

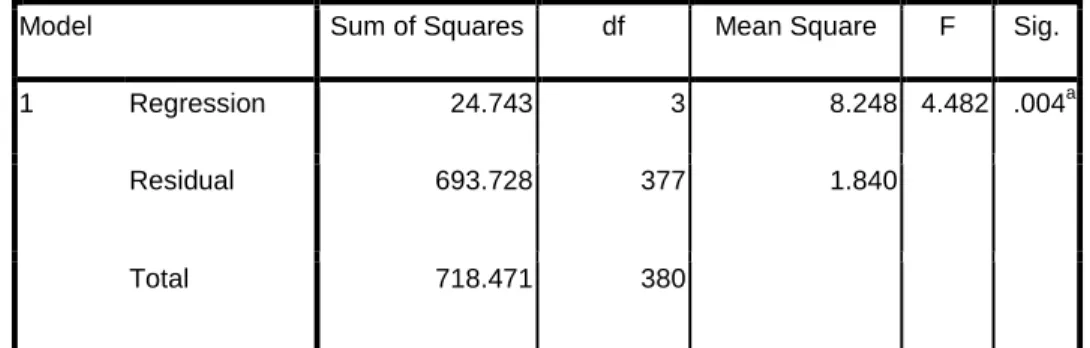

Dari pengolahan analisis regresi, diperoleh ringkasan hasil perhitungan sebagai berikut:

Tabel IV.9

Perbandingan Nilai F hitung dengan F table dan signifikansi ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 24.743 3 8.248 4.482 .004a

Residual 693.728 377 1.840

Total 718.471 380

a. Predictors: (Constant), Earning per share, Current ratio, Debt to Equity Ratio b. Dependent Variable: Tobin's Q

56 Nilai F tabel dapat dicari dengan (n-k-1) atau 127-3-1 = 124 Dengan ketentuan tersebut diperoleh angka F tabel sebesar 2.68. Dari tabel 4.8 di atas terlihat nilai F hitung 4.482 atau lebih besar dari nilai F tabel 2.68. Dapat dianalisis bahwa tingkat signifikansi sebesar 0.004a atau lebih kecil dari 0,05 (alpha α = 5%), maka H0 ditolak

dan Ha diterima. Artinya variabel independen current ratio, debt to equity ratio dan

earning per share secara simultan mempunyai pengaruh yang signifikan terhadap

variabel dependen nilai perusahaan.

Untuk membuktikan mana yang paling kuat pengaruhnya dari ketiga variable bebas tersebut, maka perlu dilakukan uji statistik t.

IV.5.3 Uji Parsial (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen.

Hipotesis penelitiannya:

• H0 : bi = 0

Diduga Variable independen current ratio, debt to equity ratio dan

earning per share secara parsial tidak mempunyai pengaruh yang

57

• Ha : bi ≠ 0

Diduga Variable independen current ratio, debt to equity ratio dan

earning per share secara parsial mempunyai pengaruh yang signifikan

terhadap nilai perusahaan. Kaidah pengambilan keputusan:

• Jika nilai probabilitas (signifikansi) > 0,05 maka H0 diterima, yang

berarti tidak terdapat pengaruh.

• Jika nilai probabilitas (Signifikansi) < 0,05 maka H0 ditolak, yang

berarti terdapat pengaruh.

Dari hasil pengolahan analisis regresi, diperoleh ringkasan hasil perhitungan sebagai berikut: Tabel IV.10 Hasil Uji t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

B Std. Error Beta t Sig.

1 (Constant) 1.104 .075 14.653 .000

Current ratio -.009 .007 -.060 -1.180 .239

Debt to Equity Ratio -.001 .003 -.019 -.379 .705

Earning per share .170 .027 .174 6.296 .001

a. Dependent Variable: Tobin's Q 6.296296

Dari tabel 4.10 di atas, dapat diinterpretasi sebagai berikut:

1) Pada table diatas diketahui bahwa Current Ratio memiliki nilai koefisien regresi yang bernilai negatif sebesar -0,009. Ini berarti setiap kenaikan 1

58 satuan Current Ratio maka Nilai Perusahaan akan turun sebesar -0,009. Nilai t yang diperoleh sebesar -1.180 dengan signifikansi sebesar 0,239 dimana angka ini lebih besar dari 0,05. Maka dapat disimpulkan dalam penelitian ini, Ha1 tidak diterima dimana Current Ratio tidak berpengaruh

signifikan dan positif terhadap Nilai Perusahaan.

2) Pada tabel diatas diketahui bahwa Debt to Equity Ratio memiliki nilai koefisien regresi yang bernilai negatif sebesar -0,001. Ini berarti setiap kenaikan 1 satuan Debt to Equity Ratio maka Nilai Perusahaan akan turun sebesar -0,001. Nilai t yang diperoleh sebesar -0.379 dengan signifikansi sebesar 0,705 dimana angka ini lebih besar dari 0,05. Maka dapat disimpulkan dalam penelitian ini, Ha2 tidak diterima dimana Debt to

Equity Ratio tidak berpengaruh signifikan dan negatif terhadap Nilai

Perusahaan.

3) Pada tabel diatas diketahui bahwa Earning Per Share memiliki nilai koefisien regresi yang bernilai positif sebesar 0,170. Ini berarti setiap kenaikan 1 satuan Earning Per Share maka Nilai Perusahaan akan naik sebesar 0,170. Nilai t yang diperoleh sebesar 6.296 dengan signifikansi sebesar 0,001 dimana angka ini lebih kecil dari 0,05. Maka dapat disimpulkan dalam penelitian ini, Ha3 diterima dimana Earning Per Share

berpengaruh signifikan dan positif terhadap Nilai Perusahaan.

Dari hasil perhitungan analisis regresi terlihat seperti pada kolom

59

Current Ratio (CR) = -0,009, koefisien regresi untuk Debt to Equity Ratio =

-0,001 dan koefisien regresi untuk Earning per Share = 0,170, Maka persamaan regresinya adalah:

Ŷ = 1,104 - 0,009X1 -0,001X2 + 0.170X3 Persamaan regresi di atas menjelaskan bahwa:

1) Konstanta sebesar 1,104, menyatakan bahwa jika variabel independen dianggap tidak konstan, maka nilai perusahaan adalah 1,104.

2) Koefisien regresi current ratio (CR) sebesar -0,009 menyatakan bahwa setiap penambahan CR sebesar 1 akan menurunkan skor nilai perusahaan sebesar 0,009 dimana hal ini berarti CR terbukti memiliki pengaruh negatif tetapi tidak signifikan terhadap nilai perusahaan.

3) Koefisien regresi debt to equity ratio (DER) sebesar -0.001 Setiap kenaikan 1 skor variabel DER dapat menurunkan 0,001 skor variabel nilai perusahaan dimana hal ini berarti DER terbukti memiliki pengaruh negatif tetapi tidak signifikan terhadap nilai perusahaan.

4) Setiap kenaikan 1 skor variabel earning per share (EPS) dapat meningkatkan 0,170 skor variabel nilai perusahaan dimana hal ini berarti EPS terbukti memiliki pengaruh positif dan signifikan terhadap nilai perusahaan.

60 IV.6 Diskusi Hasil Penelitian

Hipotesis Pertama

Nilai signifikansi sebesar 0,239 didapat dari hasil uji variabel pertama. Hal ini menunjukkan bahwa variabel current ratio tidak mempunyai pengaruh yang signifikan terhadap nilai perusahaan. Hal ini berarti hipotesis pertama ditolak. Current ratio tidak dapat menggambarkan nilai perusahaan karena jika

current ratio yang dihasilkan tinggi, suatu perusahaan belum bisa dikatakan baik.

Sebelumnya harus diteliti terlebih dahulu mengapa current ratio yang dihasilkan bisa tinggi. Misalkan current ratio tinggi dikarenakan cash yang berjumlah besar menyebabkan current asset yang tinggi. Hal ini mungkin akan dinilai kurang efisien oleh para pemegang saham. Para pemegang saham mungkin akan lebih tertarik jika dana yang mereka investasikan digunakan untuk kegiatan operasional atau pengembangan bisnis perusahaan demi meningkatkan laba perusahaan di kemudian hari. Current asset yang tinggi juga dapat disebabkan oleh saldo piutang yang tinggi. Hal ini mungkin bagus dan mungkin juga tidak. Saldo piutang yang tinggi bisa saja dikarenakan oleh banyaknya kredit macet. Tetapi bisa juga disebabkan karena bisnis perusahaan yang sedang baik sehingga berdampak baik juga pada piutangnya. Kesimpulannya adalah terlalu banyak kemungkinan di dalam current ratio yang membuatnya tidak dapat digunakan sebagai dasar dalam mengukur nilai perusahaan.

61 Hasil pengujian hipotesis kedua menunjukkan variabel debt to equity

ratio tidak mempunyai pengaruh yang signifikan terhadap nilai perusahaan. Hal

ini berarti hipotesis kedua ditolak. Debt to equity ratio tidak dapat digunakan untuk menggambarkan nilai perusahaan dikarenakan DER yang tinggi atau rendah sama-sama tidak menandakan bahwa perusahaan sedang dalam kondisi terbaiknya. DER yang tinggi akan terlihat terlalu berisiko di mata pemegang saham. Banyak pertanyaan akan timbul dari nilai DER yang terlalu tinggi seperti, apakah perusahaan dapat melunasi hutang-hutangnya dan apakah aman untuk menanamkan modal pada sebuah perusahaan yang memiliki total hutang yang jauh lebih besar bila dibandingkan dengan total modalnya. Pemegang saham cenderung berpendapat bahwa perusahaan dengan tingkat DER yang tinggi adalah perusahaan yang terancam bangkrut dan terlalu berisiko. Begitu juga dengan perusahaan yang memiliki DER 0 atau terlalu rendah juga tidak terlihat baik di mata pemegang saham. Hutang merupakan salah satu sumber dana yang diperlukan oleh perusahaan dalam melangsungkan bahkan mengembangkan usahanya. Apabila dengan berhutang perusahaan dapat menghasilkan laba yang berlipat atau dapat mengembangkan usahanya, maka berhutang perlu dilakukan. Berdasarkan penjelasan singkat di atas maka dapat disimpulkan bahwa DER tidak dapat digunakan untuk menggambarkan nilai perusahaan.

Hipotesis Ketiga

Hasil pengujian hipotesis ketiga menunjukkan variabel earning per share secara positif mempunyai pengaruh yang signifikan terhadap nilai perusahaan. Hal

62 ini berarti hipotesis ketiga diterima. Earning per share dapat digunakan untuk menggambarkan nilai perusahaan karena kebanyakan pemegang saham menilai suatu perusahaan dari laba yang dihasilkan oleh perusahaan tersebut. Ketika EPS naik, hal ini pasti disebabkan oleh laba bersih perusahaan yang meningkat. Hal ini tentu akan dinilai baik oleh para pemegang saham. Dengan demikian dapat ditarik kesimpulan bahwa EPS dapat digunakan sebagai salah satu cara untuk menggambarkan nilai perusahaan.