70 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN

A. Hasil Penelitian

1. Gambaran Umum Koperasi

a. Sejarah Singkat Koperasi

Koperasi Dian merupakan koperasi yang berada dibawah Dinas

Koperasi Usaha Kecil dan Menengah Provinsi Kalimantan Selatan yang

bertempat di jalan Jend.A.Yani Km 7.5 dengan nomor telepon (0511)

3267450. Koperasi ini didirikan pertama kali pada tahun 2006 dengan

Surat Izin Usaha Perdagangan No. 510/MP.0806454/Perindag.

Koperasi ini memiliki anggota yang berasal dari pegawai tetap, honorer,

dan pensiunan dari Dinas Koperasi Usaha Kecil dan Menengah Provinsi

Kalsel, sampai dengan tanggal 31 Desember 2016 Koperasi Dian

memiliki anggota yang berjumlah 126 orang.

Anggota dari Koperasi Dian adalah pegawai tetap, honorer, dan

pensiunan dari Dinas Koperasi Usaha Kecil dan Menengah Provinsi

Kalsel. Keanggotaan koperasi ini bersifat sukarela, artinya seluruh

pegawai tetap, honorer ataupun pensiunan Dinas Koperasi UKM Prov

Kalsel dapat masuk atau pun keluar dari keanggotaan Koperasi Dian

Simpanan pokok pada Koperasi Dian sebesar Rp.100.000 yang

dibayarkan saat pertama kali anggota bergabung dalam keanggotaan

koperasi. Simpanan Wajib yang dibayarkan perbulan sesuai dengan

ketentuan yang ditetapkan oleh koperasi sebesar Rp.50.000 perbulan,

untuk simpanan sukarela anggota dapat menyimpan uang dalam jumlah

berapapun pada koperasi.

Koperasi Dian memliki 4 jenis pinjaman, antarai lain pinjaman

jangka panjang yang lama waktu peminjaman maksimal 5 tahun (60

bulan) dengan bunga 1%, pinjaman menengah yang lama peminjaman

maksimal 2 tahun (24 bulan) dengan besar bunga 2%, pinjaman jangka

pendek yang lama peminjamannya 10 bulan dan besar pinjaman yang

telah ditentukan oleh pihak koperasi yaitu sebesar Rp.10.000.000

dengan besar bunga pinjaman 2%, dan pinjaman konsumtif yang

b. Struktur Organisasi dan Uraian Tugas

Struktur organisasi adalah suatu susunan antara setiap bagian atau

posisi didalam sebuah organisasi yang berhubungan untuk mencapai

tujuan tertentu. Adapun struktur organisasi yang dimiliki Kopersi Dian

Banjarmasin dapat dilihat dalam bagan dibawah ini.

Bagan 3 Struktur Organisasi

a) RAT (Rapat Anggota Tahunan)

Adalah lembaga tertinggi dari struktur kelembagaan di

lingkungan Koperasi Dian yang mempunyai kewenangan untuk

memilih dan menghentikan Pembina dan Pengawas serta

memutuskan hal-hal yang sifatnya sangat prinsip dan mendasar.

Pada RAT dibahas dan disahkan:

(1) Laporan petanggung jawaban pengurus atas pelaksanaan

tugasnya

(2) Neraca dan perhitungan laba rugi tahun buku yang

berakhir 31 Desember

(3) Penggunaan dan pembagian Sisa Hasil Usaha

(4) Pertanggung jawaban pelaksanaan tugas pengawas dalam

satu tahun buku.

b) Pembina

(1) Melakukan seluruh perbuatan hukum atas nama koperasi

(2) Menyusun ketentuan mengenai tugas, wewenang dan

tanggung jawab anggota pengurus serta ketentuan mengenai

pelayanan terhadap anggota koperasi

(3) Menyelenggarakan Rapat Anggota serta mempertanggung

c) Pengawas

(1) Melakukan pengawasan terhadap pelaksanaan kebijakan dan

pengelolaan koperasi

(2) Meneliti catatan dan pembukuan yang ada pada koperasi

(3) Memberi koreksi serta, saran teguran dan peringatan kepada

pengurus koperasi.

d) Ketua

(1) Memimpin dan mengawasi seluruh kegiatan koperasi

(2) Memberikan tugas dan arahan kepada pengurus koperasi

dibawahnya berkaitan dengan masalah-masalah yang terjadi

dilapangan

(3) Pengambil keputusan terhadap setiap kebijakan koperasi

(4) Meneliti atas surat masuk, serta memeriksa dan menanda

tangani surat keluar

e) Sekertaris

(1) Bertugas membantu ketua dalam pelaksanaan kegitan kerja

koperasi

(2) Menyelengarakan kegiatan surat menyurat, ketatausahaan

dan menjaga hubungan baik dengan pihak luar koperasi

(3) Mengadakan hubungan dengan bendahara dan anggota lain

f) Bendahara

(1) Merencanakan dan mengontrol anggaran kegitan belanja

koperasi

(2) Bertugas sebagai penyimpan dana yang diperoleh oleh

koperasi

(3) Melaporkan aktivitas keuangan koperasi kepada ketua

koperasi

g) KA Unit SP

(1) Menyusun dan melaksanakan kebijakan umum koperasi

mengenai simpan pinjam

(2) Melaporkan data serta kegiatan yang berkaitan dengan usaha

simpan pinjam kepada ketua koperasi

h) Juru Buku

(1) Membuat jurnal, buku besar dan neraca saldo

(2) Melakukan penghitungan jasa/laba simpanan dan kredit

disetiap bulan

(3) Membuat laporan keuangan

i) Kasir

(1) melaksanakan penerimaan pembayaran tunai

(2) mengelola kas kecil koperasi

2. Sistem Informasi Akuntansi Utang yang Berjalan pada Koperasi Dian

Salah satu kegiatan utama Koperasi Dian Banjarmasin adalah

kegiatan simpanan anggota. Sumber simpanan berasal dari simpanan

pokok dan simpanan wajib sebagai modal koperasi, serta simpanan

sukarela sebagai jenis simpanan lainnya. Simpanan sukarela dapat diambil

sewaktu-waktu oleh anggota, sedangkan simpanan pokok dan simpanan

wajib tersebut hanya dapat diambil/dikembalikan kepada anggota ketika

anggota keluar dari keanggotaan koperasi. Oleh karena itu penulis

mengkategorikan simpanan anggota sebagai kegiatan akuntansi utang

koperasi kepada anggota.

a. Deskripsi Kegiatan Pokok

Kegiatan usaha koperasi terbagi dua yaitu jasa simpanan dan

pinjaman anggota. Simpanan terbagi menjadi tiga jenis simpanan, yaitu

simpanan pokok, wajib, dan sukarela.Simpanan pokok hanya ditarik

pada saat calon anggota mendaftar menjadi anggota koperasi, simpanan

pokok dikenakan tarif Rp.100.000,00. Simpanan wajib dikenakan tarif

Rp.50.000,00 ditarik setiap satu bulan sekali dan anggota juga dapat

melakukan simpanan sukarela yang mana jumlah uang yang disetorkan

tidak ditentukan oleh pihak koperasi. Anggota dapat memilih jenis

pembayaran simpanan yang di inginkan, bisa secara setor sendiri

pegawai aktif dan honorer dari kantor Dinas Koperasi Usaha Kecil dan

Menengah Provinsi Kalimantan Selatan.

b. Fungsi yang Terkait

1) Ketua

Fungsi ini bertanggung jawab atas memberikan otorisasi

terhadap setiap kegiatan yang dilakukan oleh karyawan

koperasi.

2) Sekretaris

Fungsi ini bertanggung jawab dalam mengarsipkan dokumen

yang telah digunakan dalam proses transaksi simpanan.

3) Bendahara

Fungsi ini bertanggung jawab dalam membuat laporan dari

transaksi simpanan anggota yang terjadi di koperasi.

4) Kasir

Fungsi ini bertanggung jawab dalam menerima kas yang

diberikan oleh anggota dan mencatatnya ke dalam buku kas

masuk.

c. Informasi yang diperlukan oleh manajemen

Informasi yang diperlukan oleh manajemen dalam sistem akuntansi

utang adalah:

1) Data anggota

d. Dokumen yang digunakan

Dokumen adalah surat yang tertulis atau tercetak yang dapat dipakai

sebagai bukti keterangan, dokumen yang digunakan dalam sistem

akuntansi utang pada Koperasi Dian Banjarmasin adalah sebagia

berikut:

1) Buku Jurnal Penerimaan Kas

Dokumen ini digunakan untuk mencatat berbagai kegiatan kas

masuk koperasi seperti kegiatan simpanan anggota dan pembayaran

pinjaman anggota kepada koperasi.

Gambar 12

Buku Jurnal Penerimaan Kas

2) Buku Daftar Anggota

Gambar 13 Buku Daftar Anggota

Sumber: Koperasi Dian Banjarmasin

e. Catatan Akuntansi yang digunakan

Catatan akuntansi adalah proses mencatat, mengolah dan

menyajikan data yang berhubungan dengan transaksi keuangan

sehingga dapat dipahami oleh orang yang akan menggunakannya

kembali untuk pengambilan keputusan serta tujuan lainnya.

1) Bukti Penerimaan Kas

Tabel 5

Bukti Penerimaan Kas

DI ISI OLEH BAGIAN PEMBUKUAN Nomor Perkiraan Nama Perkiraan Debet (Rp) Kredi (Rp) Dibukukan Tgl: xxx 1000 3001 Kas Simpanan Wajib Rp.xxx Rp.xxx

f. Jurnal

Tabel 6 Jurnal Simpanan

Tanggal Keterangan Debet Kredit

xxx Kas

Simpanan Wajib

Rp.xxx

Rp.xxx

Sumber: Koperasi Dian Banjarmasin

g. Laporan

Laporan merupakan hasil akhir dari suatau proses akuntansi yang

menjadi bahan informasi bagi orang yang akan memakainya sebagai

penentu dalam pengambilan keputusan, berikut adalah laporan yang

digunakan oleh Koperasi Dian Banjarmasin.

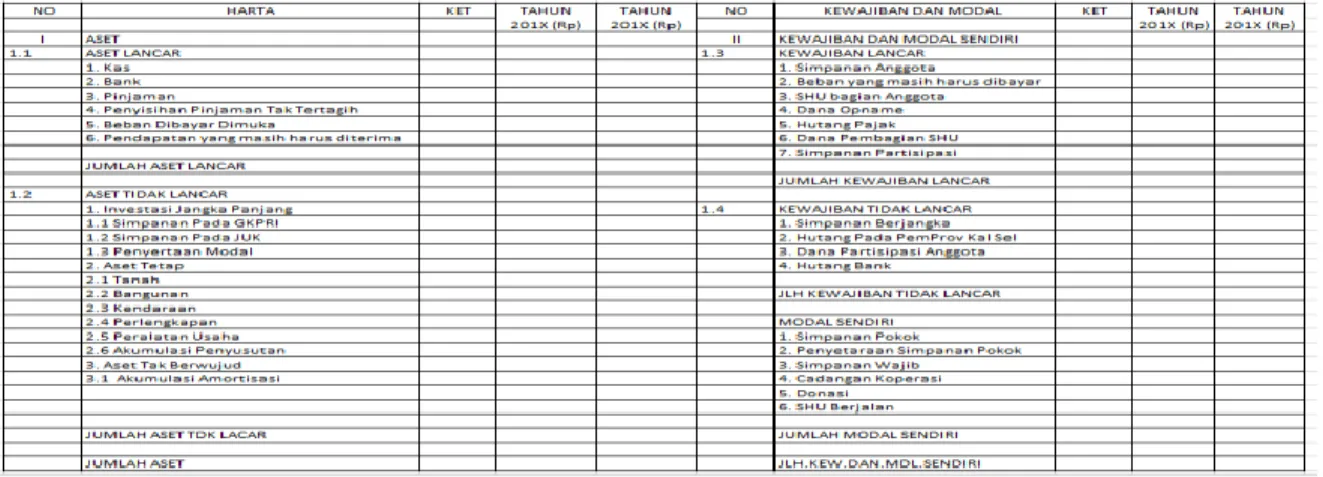

Tabel 7 Neraca Koperasi

h. Jaringan prosedur yang membentuk sistem akuntansi utang

1) Sistem prosedur anggota baru

a) Permohonan menjadi anggota baru

(1) Daftar dan mengisi formulir menjadi anggota

(2) Didata kedalam daftar buku anggota

(3) Anggota mengerahkan simpanan pokok sebesar Rp. 100.000

2) Sistem prosedur anggota lama

a) Prosedur simpanan potong gaji (karyawan dan honorer)

(1) Setiap akhir bulan bendahara membuat 2 rangkap daftar

potongan gaji anggota, kemudian daftar potongan gaji

diserahkan kepada ketua koperasi untuk diperiksa kembali.

(2) Daftar potongan gaji yang telah disetujui oleh ketua koperasi

kemudian diserahkan kepada bendahar kantor, bendahara

kantor akan memotong gaji dari anggota koperasi (kayawan

dan honorer).

(3) Bendahara koperasi menerima uang dari bendahara kantor,

bendahara mencocokkan daftar potongan gaji dan uang yang

diterima.

(4) Bendahara koperasi mencatat transaksi kedalam Buku Jurnal

Penerimaan Kas dan membuat 2 (dua) rangkap bukti

(5) Bendahara koperasi menyerahkan daftar potongan gaji serta

lembar bukti penerimaan kas kepada bendahara kantor, sisa

1 rangkap potongan gaji dan lembar bukti penerimaan kas

lainnya diserahkan kepada sekretaris koperasi untuk

diarsipkan.

b) Prosedur simpanan dengan pembayaran langsung (pensiunan)

(1) Anggota datang sendiri atau pun diwakilkan oleh orang lain,

dengam membawa kartu anggota dan buku simpanan

anggota.

(2) Anggota membayarkan setoran kepada kasir.

(3) Kasir menerima uang setoran simpanan dari anggota, kasir

mencatat transaksi kedalam Buku Jurnal Penerimaan Kas

dan membuat 2 (dua) rangkap bukti penerimaan kas.

(4) Bukti penerimaan kas diserahkan kepada anggota koperasi

dan 1 rangkap bukti penerimaan kas lainnya diserahkan

kepada bendahara koperasi untuk dibukukan sebelum

i. Bagan alir dokumen

1) Bagan Alir Dokumen Anggota Baru

Bagan 4

Bagan Alir Dokumen Anggota Baru

SEKRETARIS BENDAHARA

Sumber: Koperasi Dian Banjarmasin

Ket.BJPK : Buku Jurnal Penerimaan Kas BPK : Bukti Penerimaan Kas

2) Bagan Alir Anggota Lama (Potong Gaji)

Bagan 5

Bagan Alir Dokumen Anggota Lama (Potong Gaji)

BENDAHARA KOPERASI

Sumber: Koperasi Dian Banjarmasin

Ket.DPG : Daftar Potongan Gaji BPK : Bukti Penerimaan Kas

Lanjutan

Sumber: Koperasi Dian Banjarmasin

KETUA SEKRETARIS BENDAHARA KANTOR

Ket.DPG : Daftar Potongan Gaji BPK : Bukti Penerimaan Kas

3) Bagan Alir Dokumen Anggota Lama (Pembayaran Langsung)

Bagan 6

Bagan Alir Dokumen Anggota Lama (Pembayaran Langsung)

KASIR SEKRETARIS ANGGOTA

Sumber: Koperasi Dian Banjarmasin

3. Sistem Akuntansi Piutang pada Koperasi Dian Banjarmasin

a. Deskripsi Pokok

Sistem akuntansi piutang pada penelitian ini meliputi semua yang

terkait dengan prosedur permohonan pinjaman anggota, kegiatan

pembayaran angsuran tidak termasuk didalam sistem akuntansi piutang

ini.

Koperasi Dian Banjarmasin memiliki empat jenis pinjaman

berjangka yang dapat diajukan oleh anggota koperasi antara lain

pinjaman jangka panjang, menengah, pendek dan pinjaman konsumtif

yang memiliki ketentuan tersendiri. Pinjaman jangka panjang memiliki

ketentuan lama peminjaman 5 tahun (60 bulan) dengan bunga 1%,

pinjaman jangka mengenah memiliki ketentuan lama peminjaman 2

tahun (24 bulan) dengan bunga 2%, pinjaman jangka pendek memiliki

ketentuan lama peminjaman 10 bulan serta besar pinjaman yang telah

ditentukan yaitu Rp.10.000.000 dengan besar bunga 2%, dan pinjaman

konsumtif yang memiliki ketentuan lama peminjaman 1 bulan dengan

besar bunga pinjaman 3 %.

b. Fungsi yang Terkait

1) Ketua

Ketua bertanggung jawab dalam menilai kelayakan pinjaman dan

permohonan pinjaman yang diajukan oleh anggota harus melalui

persetujuan dari ketua.

2) Sekretaris

Sekretaris bertanggung jawab dalam mengarsip dokumen

permohonan pinjaman yang diberikan oleh anggota.

3) Bendahara

Bendahara bertanggung jawab dalam menerima permohonan

pinjaman dan fungsi pengeluaran kas. Bendahara juga berfungsi

menyerahkan uang pinjaman kepada anggota bila permohonan

pinjaman telah disetujui oleh ketua, selanjutnya transaksi pinjaman

dicatat

c. Informasi yang digunakan oleh manajemen

Informasi yang diperluan oleh manajemen dalam sistem akuntansi

piutang adalah:

1) Data anggota koperasi yang melakukan pinjaman

2) Besarnya pinjaman anggota

3) Jangka waktu peminjaman anggota/ Jenis pinjaman yang dipilih

anggota

d. Dokumen yang digunakan

Dokumen yang digunakan dalam sistem akuntansi piutang pada

1) Formulir permohonan pinjaman

Formulir ini digunakan sebagai syarat untuk mengajukan

permohonan pinjaman. Berikut ini merupakan bentuk dari formulir

permohonan pinjaman yang digunakan Koperasi Dian Banjarmasin.

Gambar 14

Formulir Permohonan Pinjaman

Sumber: Koperasi Dian Banjarmasin

Jenis pinjaman yang dapat diajukan oleh anggota telah diatur dan

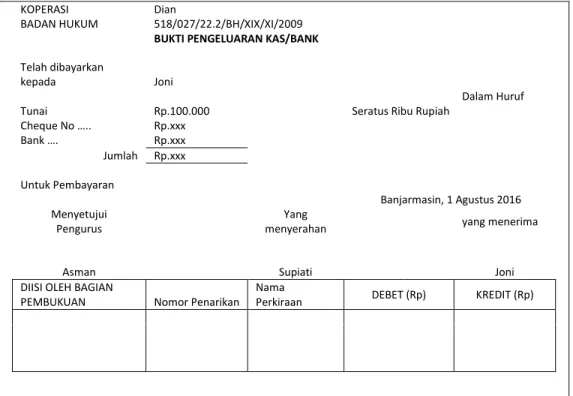

2) Bukti Pengeluaran Kas

Dokumen ini digunakan sebagai bukti pengeluaran sejumlah uang

atas pinjaman yang akan diserahkan ke anggota.

Gambar 15 Bukti Pengeluaran Kas

KOPERASI Dian

BADAN HUKUM 518/027/22.2/BH/XIX/XI/2009

BUKTI PENGELUARAN KAS/BANK

Telah dibayarkan

kepada Joni

Dalam Huruf Tunai Rp.100.000 Seratus Ribu Rupiah

Cheque No ….. Rp.xxx Bank …. Rp.xxx Jumlah Rp.xxx Untuk Pembayaran Banjarmasin, 1 Agustus 2016 Menyetujui Pengurus Yang

menyerahan yang menerima

Asman Supiati Joni

DIISI OLEH BAGIAN

PEMBUKUAN Nomor Penarikan

Nama

Perkiraan DEBET (Rp) KREDIT (Rp)

Sumber: Koperasi Dian Banjarmasin

e. Catatan Akuntansi yang digunakan

1) Daftar Pinjaman Anggota

Daftar pinjaman anggota digunakan unutk mencatat secara detail

piutang anggota. Daftar pinjaman anggota dimasukkan kedalam

pinjaman yaitu pinjaman jangka panjang, mengengah, pendek dan

konsumtif.

Tabel 8

Daftar Pinjaman Jangka Pendek Anggota

Sumber: Koperasi Dian Banjarmasin f. Jurnal

Jurnal yang ada di Koperasi Dian Banjarmasin

Tabel 9 Jurnal Pinjaman

Tanggal Keterangan Debet Kredit

xxx Piutang Anggota

Kas

Rp.xxx

Rp.xxx

g. Laporan

Laporan keuangan yang digunakan adalan neraca koperasi

Tabel 10 Neraca Koperasi

Sumber: Koperasi Dian Banjarmasin

h. Jaringan prosedur yang membentuk sistem akuntansi piutang

1) Permohonan peminjaman anggota:

a) Bendahara menerima permohonan pinjaman dari anggota, dan

menyerahkan formulir permohonan pinjaman kepada anggota.

b) Anggota menerima formulir dan mengisi formulir permohonan

pinjaman.

2) Setelah melakukan pengisian formulir permohonan pinjaman,

3) Ketua menerima formulir permohonan pinjaman anggota,

permohonan pinjaman akan dianalis apakah permohonan pinjaman

dianggap dapat diterima atau tidak.

4) Permohonan pinjaman yang diterima akan disetujui oleh ketua dan

akan dilanjutkan, jika tidak maka formulir akan ditolak.

5) Formulir yang telah mendapat persetujuan ketua kopeasi akan

diserahkan kembali kepada bendahara.

6) Bendahara akan membuat bukti pengeluaran kas, dan memberikan

uang pinjaman kepada anggota. Transaksi pinjaman akan

dimasukkan kedalam daftar pinjaman sesuai dengan jenis pinjaman

yang diberikan.

7) Sekretaris menerima formulir permohonan pinjaman serta bukti

pengeluaran kas dari bendahara, yang kemudian diarsipkan oleh

sekretaris.

i. Bagan alir dokumen

Bagan alir dokumen pada sistem akuntansi piutang yang berjalan pada

Bagan 7

Flowchart Pinjaman

BENDAHARA

Sumber: Koperasi Dian Banjarmasin

Ket.FPP : Formulir Permohonan Pinjaman BPK : Bukti Pengeluaran Kas

Lanjutan

KETUA SEKRETARIS

Sumber: Kopeasi Dian Banjarmasin

Ket.FPP : Formulir Permohonan Pinjaman BPK : Bukti Pengeluaran Kas

B. Pembahasan Hasil Penelitian

Proses pencatatan transaksi simpanan dan pinjaman yang berjalan pada

Koperasi Dian Banjarmasin masih dilakukan secara manual pada buku, lalu

data akan dimasukkan kedalam Microsoft Excel. Dalam hal ini koperasi

menggunakan Microsoft excel sebagai alat bantu hitung, serta sebagai

penyimpanan data transaksi simpan dan pinjam selain penggunaan buku, dan

penghasil laporan dari inputan manual transaksi simpan dan pinjam, bukan

sebagai alat pemroses transaksi.

1. Hasil Analisis Sistem Informasi Akuntansi Utang

Berdasarkan analisis yang telah diuraikan sebelumnya, maka

ditemukan beberapa permasalahan yang ada pada sistem akuntansi simpan

pinjam yang berjalan di Koperasi Dian Banjarmasin. Adapun

permasalahan-permasalahan yang ditemukan sebagai berikut:

a. Permasalahan dalam Sistem Akuntansi Utang dari Simpanan Anggota

Baru di Koperasi Dian Banjarmasin

1) Dokumen yang digunakan

Dokumen yang digunakan berupa kartu anggota sudah bagus

karena memiliki nomor anggota pada kartu anggota koperasi untuk

memudahkan pencarian data anggota saat melakukan transaksi dengan

anggota harus memperbarui kartu apabila masa berlaku kartu akan atau

telah berakhir sebagai tanda bahwa anggota adalah anggota aktif.

2) Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan oleh Koperasi Dian

Banjarmasin sudah baik. Koperasi Dian Banjarmasin menggunakan buku

daftar anggota untuk mencatat anggota yang baru bergabung dengan

koperasi, pengerjaan catatan ini masih manual, sehingga membutuhkan

banyak waktu saat melakukan pencarian data anggota.

3) Sistem Pengendalian Intern

a) Pemisahan tanggung jawab secara tegas

Kegiatan pendaftaran anggota baru sekaligus penerimaan

transaksi simpanan pokok dari anggota baru pada Koperasi Dian

Banjarmasin telah sangat baik karena dilakukan secara terpisah.

Anggota baru melakukan pendaftaran dengan pihak sekretaris

koperasi, dan penyetoran simpanan pokok anggota koperasi diterima

dan dicatat dan disimpan oleh bendahara.

b) Sistem otorisasi

Sistem otorisasi penerimaan anggota baru pada Koperasi Dian

Banjarmasin dinilai masih berlum baik, karena calon anggota baru

mendaftar menjadi anggota, tidak ada diminta otorisasi dari ketua

hanya dilaksanakan oleh sekretaris koperasi dan sekretaris juga yang

berwenang menerima anggota tersebut apakah dapat menjadi anggota

Koperasi Dian Banjarmasin.

c) Praktik yang sehat

Tidak terjadinya rangkap tugas dalam pada fungsi pendaftaran

anggota baru merupakan hal yang bagus, yang kurang hanya tidak

adanya otorisasi dari ketua tentang penerimaan anggota baru.

b. Permasalahan dalam Sistem Akuntansi Utang dari Simpanan Anggota

Lama (Potong gaji) di Koperasi Dian Banjarmasin

1) Dokumen yang digunakan

Dokumen yang digunakan dalam Sistem Akuntansi Utang

dari Simpanan Anggota Lama (Potong Gaji) di Koperasi Dian

Banjarmasin adalah daftar tagihan simpanan atau daftar potongan

gaji. Daftar tagihan simpanan atau daftar potongan gaji dan bukti kas

masuk tidak memiliki nomor tercetak pada dokumennya.

2) Catatan Akuntansi yang digunakan

Catatan akuntansi yang digunakan oleh Koperasi Dian

Banjarmasin menggunakan buku jurnal penerimaan kas, namun buku

jurnal penerimaan kas koperasi masih digunakan untuk mencatat

semua transaksi masuk yang diterima koperasi. Pengerjaan catatan ini

Bentuk catatan seperti buku jurnal penerimaan kas yang masih

mencatatat transaksi umum ini memiliki kelamahan, yaitu tidak dapat

mengetahui jumlah simpanan yang telah disetorkan oleh anggota

koperasi selama bergabung sebagai anggota koperasi. Microsoft

Excel Simpanan anggota dibuat untuk menyelesaikan permasalahan

tersebut. Dengan bantuan dari Microsoft Excel, koperasi membuat

file Excel dengan periode satu tahun. Namun metode ini juga masih

memiliki kelemahan, yaitu masih sulit dalam membuat kartu

simpanan anggota karena setiap tahun akan ada file Microsoft Excel

yang baru.

3) Sistem Pengendalian Intern

Sistem pengendalian inter pada Koperasi Dian Banjarmasin

adalah sebagai berikut:

a) Pemisahan tanggung jawab secara tegas

Kegiatan simpanan anggota lama dibagi menjadi dua bagian

yaitu sistem potong gaji bagi karyawan dan honorer dan sistem

pembayaran langsung bagi pensiunan. Sistem potongan gaji masih

dilakukan oleh satu fungsi yaitu fungsi bendahara yang membuat

daftar potongan gaji, mencatat, dan menerima uang potongan

tersebut. Perangkap tugas oleh bendahara memungkinkan

terjadinya kesalahan dalam pencatan transaksi, sehingga laporan

b) Sistem otorisasi

Sistem otorisasi simpanan anggota lama potong gaji pada

Koperasi Dian Banjarmasin dinilai sudah baik, karena untuk

menutupi kekurangan dalam kesalahan yang dilakukan bendahara

dalam pembuatan daftar potongan gaji, daftar potongan gaji akan

diperiksa dulu oleh ketua koperasi sebelum diotorisasi dan

diserahkan kepada bendahara kantor untuk dilakukan pemotongan

gaji anggtota koperasi.

c) Praktik yang sehat

Terjadinya rangkap tugas yang berlebihan dalam fungsi

simpanan potongan gaji. Dalam transaksi simpanan dalam

pembuatan daftar potong gaji, penerimaan, pencatatan dan

penyimpanan transaksi simpanan anggota hanya ada satu orang

yang mengatur semuanya yaitu oleh bendahara.

c. Permasalahan dalam Sistem Akuntansi Utang dari Simpanan Anggota

Lama (Pembayaran Langsung) di Koperasi Dian Banjarmasin

1) Dokumen yang digunakan

Dokumen yang digunakan dalam Sistem Akuntansi Utang

dari Simpanan Anggota Lama (Pembayaran Langsung) di Koperasi

Dian Banjarmasin bukti kas masuk tidak memiliki nomor tercetak

2) Catatan Akuntansi yang digunakan

Catatan akuntansi yang digunakan oleh koperasi sudah

memadai dalam mencatat transaksi simpanan anggota koperasi.

Koperasi Dian Banjarmasin menggunakan buku jurnal penerimaan

kas sebagai dokumen catatan akuntansi. Dalam catatan akuntansi

buku jurnal penerimaan kas digunakan untuk mencatat kas masuk

secara umum. Bentuk catatan yang mencatat seluruh kas masuk ini

masih memiliki kelemahan, yaitu tidak dapat mengetahui jumlah

simpanan yang telah disetorkan oleh anggota koperasi selama

bergabung sebagai anggota koperasi.

Microsoft Excel Simpanan anggota dibuat untuk

menyelesaikan permasalahan tersebut. Dengan bantuan dari

Microsoft Excel, koperasi membuat file Excel dengan periode satu

tahun. Namun metode ini juga masih memiliki kelemahan, yaitu

masih sulit dalam membuat kartu simpanan anggota karena setiap

tahun akan ada file Microsoft Excel yang baru.

3) Sistem Pengendalian Intern

Sistem pengendalian interal pada Koperasi Dian Banjarmasin

adalah sebagai berikut:

a) Pemisahan tanggung jawab secara tegas

Kegiatan simpanan anggota pembayaran langsung

dalam transaksi simpanan langsung menggunakan fungsi

kasir sebagai penerima, pencatat, dan pembuat bukti

transaksi, bukti transaksi akan dibukukan oleh juru buku,

dan penyimpanan uang transaksi dilaksanakan oleh

bendahara koperasi.

b) Sistem Otorisasi

Sistem otorisasi simpanan anggota lama

pembayaran langsung pada Koperasi Dian Banjarmasin

dinilai penulis belum cukup baik, karena didalam proses

transaksi simpanan pembayaran langsung anggota pada

bukti kas masuk tidak diotorisasi oleh ketua koperasi.

c) Praktik yang sehat

Tidak terjadinya rangkap tugas dalam pada fungsi

pembayaran simpanan anggota merupakan hal yang bagus,

hanya kurang pada pemberian otorisasi dari ketua pada

proses transaksi ini.

2. Hasil Analisis Sistem Informasi Akuntansi Piutang

Sistem akuntansi piutang dirancang untuk mencatat transaksi

terjadinya piutang dan berkurangnya piutang. Pada Koperasi Dian

Banjarmasin terjadinya piutang berasal dari kegiatan pinjaman anggota

pengajuan pinjaman oleh anggota, hingga pembayaran piutang dengan cara

angsuran.

Analisis dilakukan berdasarkan kelengkapan dokumen, catatan

akuntansi yang digunakan, jaringan prosedur, dan fungsi-fungsi yang terkait,

dan sistem pengendalian intern. Hasil analisis dapat diuraikan sebagai

berikut.

a. Permasalahan dalam Sistem Akuntansi Piutang dari Pinjaman Anggota

di Koperasi Dian Banjarmasin

1) Dokumen yang digunakan

Dokumen yang digunakan dalam sistem akuntansi piutang

pada Koperasi Dian Banjarmasin menggunakan formulir

permohonan pinjaman, bukti kas keluar. Penggunaan bukti kas

keluar yang tidak menggunakan nomor urut tercetak dapat

mempersulit dalam pengarsipan dan pencarian kembali dokumen

serta berpeluang dalam terjadinya penyalahgunaan terhadap

dokumen tersebut.

2) Catatan Akuntansi yang digunakan

Catatan akuntansi yang digunakan pada Koperasi Dian

Banjarmasin sudah memadai dalam pencatatan transaksi piutang.

Pencatatan pinjaman anggota dicatat kedalam buku jurnal

kas digunakan untuk mencatat kas masuk secara umum, lalu data

transaksi pinjaman diinputkan kembali kedalam Microsoft Excel.

Koperasi Dian Banjarmasin memiliki empat buah file

Microsoft Excel yang berbeda untuk membedakan pinjaman sesuai

dengan jenisnya yaitu pinjaman jangka panjang, pinjaman jangka

menengah, pinjaman jangka pendek, dan pinjaman konsumtif. Pada

Koperasi Dian Banjarmasin anggota diperbolehkan untuk memiliki

beberapa jenis pinjaman sekaligus. Koperasi akan menyetujui

permohonan pinjaman apabila anggota dinilai masih dapat

melunasi pinjaman tersebut, untuk mempermudah pengontrolan

pinjaman dan pembayaran angsuran terhadap pinjaman anggota

diperlukan aplikasi bantu yang dapat mengontrol semua pinjaman

yang dimiliki anggota sekaligus dapat melihat kelancaran

pembayaran angsuran secara bersamaan.

3) Jaringan Prosedur dan Fungsi-fungsi yang terkait

Jaringan prosedur pada Koperasi Dian Banjarmasin sudah

baik karena unit yang terlibat mempunyai fungsinya

masing-masing, seperti fungsi bendahara yang menerima permohonan

pinjaman dari anggota dan mengeluarkan kas berupa pinjaman

kepada anggota koperasi, fungsi ketua sebagai pengotorisasi semua

dokumen yang terkait dengan akuntansi piutang seperti formulir

pengarsipan semua formulir yang terkait. Dilihat dari bagian yang

terkait sudah sesuai dengan tugasnya masing-masing.

4) Sistem Pengendalian Intern

Menurut penulis, sistem akuntansi utang pada Koperasi

Dian Banjarmasin sudah belum sepenuhnya memiliki praktik kerja

yang sehat. Dalam sistem akuntansi piutang atau pinjaman anggota,

bendahara masih merangkap tugas untuk menyimpan uang, juga

bertugas menerima permohonan pinjaman, menegeluarkan serta

mencatat pengeluaran pinjaman tersebut. Namun, masalah

kemungkinan terjadinya penyelewengan dana koperasi memiliki

sistem otorisasi dari kertua koperasi terhadap setiap permohonan

pinjaman.

3. Alternatif Pemecahan Masalah

Berdasarkan analisis yang telah diuraikan sebelumnya, baik untuk

sistem akuntansi utang maupun piutang, ditemukan beberapa hal yang

dianggap sebagai kelemahan yaitu kekurangan dalam dokumen dan catatan

akuntansi, dan kekurangan dalam pemisahan tanggung jawab (unsur

pengendalian intern). Berikut saran terkait kelemahan-kelemahan diatas:

a. Pada sistem akuntansi utang dan piutang diperlukan penambahan nomor

urut kode anggota pada formulir pendaftaran anggota baru, serta nomor

urut tercetak pada bukti kas masuk sebagai bukti penerimaan sejumlah

dari no urut tercetak agar mempermudah dalam pengawasan kas masuk

atau keluar koperasi.

Berikut dokumen yang disarankan oleh penulis:

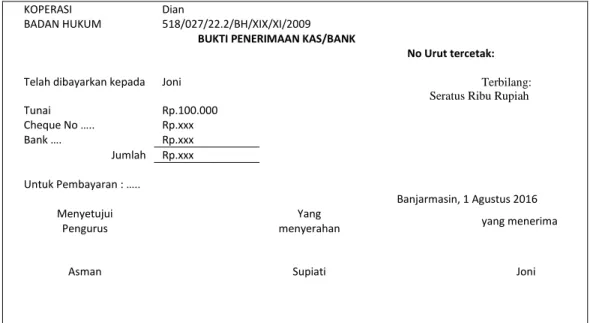

Tabel 11 Bukti Kas Masuk

KOPERASI Dian

BADAN HUKUM 518/027/22.2/BH/XIX/XI/2009

BUKTI PENERIMAAN KAS/BANK

No Urut tercetak:

Telah dibayarkan kepada Joni Terbilang:

Seratus Ribu Rupiah Tunai Rp.100.000 Cheque No ….. Rp.xxx Bank …. Rp.xxx Jumlah Rp.xxx Untuk Pembayaran : ….. Banjarmasin, 1 Agustus 2016 Menyetujui Pengurus Yang

menyerahan yang menerima

Asman Supiati Joni

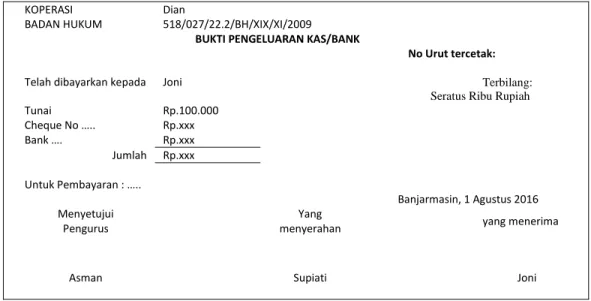

Tabel 12 Bukti Kas Keluar

KOPERASI Dian

BADAN HUKUM 518/027/22.2/BH/XIX/XI/2009

BUKTI PENGELUARAN KAS/BANK

No Urut tercetak:

Telah dibayarkan kepada Joni Terbilang:

Seratus Ribu Rupiah Tunai Rp.100.000 Cheque No ….. Rp.xxx Bank …. Rp.xxx Jumlah Rp.xxx Untuk Pembayaran : ….. Banjarmasin, 1 Agustus 2016 Menyetujui Pengurus Yang

menyerahan yang menerima

Asman Supiati Joni

Sumber: Diolah oleh penulis

b. Pada sistem akuntansi utang dan piutang perlu penambahan

catatan akuntansi seperti buku yang khusus untuk mencatat

simpanan anggota koperasi, yang dapat digunakan dalam

mengetahui jumlah simpanan anggota selama menjadi anggota.

Sedangkan untuk pinjaman juga diperlukan buku yang mencatat

seluruh pinjaman anggota, jadi pihak koperasi dapat dengan

mudah mengontrol pinjaman dan angsuran setiap anggota.

Koperasi memang telah menggunakan Microsoft Excel sebagai

alat untuk mencatat daftar simpanan dan pinjaman anggota, tetapi

koperasi, semakin lama koperasi berjalan maka semakin banyak

pula file Microsoft Excel yang digunakan oleh koperasi.Untuk

itu, maka penggunaan progam yang tidak terikat waktu periode

satu tahun berjalan sangat membantu dalam proses pencatatan,

pengawasan, dan pembuatan laporan simpan dan pinjam anggota.

c. Sistem Pengendalian Intern

Perlu pemisahan tanggung jawab dalam sistem pemberian

pinjaman. Dalam sistem yang sudah ada bendahara berfungsi

sebagai penerima permohonan pinjaman, penyimpan uang, serta

pihak yang mengeluarkan uang pinjaman kepada anggota. Dilihat

dari struktur organisasi koperasi yang memiliki kasir, maka akan

lebih baik bila pengajuan permohonan pinjaman anggota

dilakukan melalui kasir terlebih dahulu.

d. Jaringan prosedur yang digunakan

Berdasarkan analisis yang telah diuraikan sebelumnya,

jaringan prosedur untuk transaksi utang dan piutang Koperasi

Dian Banjarmasin sudah cukup baik. Perubahan jaringan

prosedur terdapat dalam sistem pecatatan yang dilakukan secara

manual dan penginputan kembali kedalam Microsoft Excel yang

berbeda sesuai dengan bentuk transaksinya, diubah menjadi

sistem yang terkomputerisasi dalam hal ini program aplikasi

prosedur masing-masing sistem untuk bagian yang mengalami

perubahan dari sistem manual ke sistem terkomputerisasi.

1) Sistem akuntansi utang yang disarankan, terdiri dari:

a) Jaringan Prosedur Anggota Baru

Pada jaringan prosedur untuk anggota baru, proses

penginputan dimulai setelah calon anggota diterima

menjadi anggota koperasi dan membayarkan simpanan

pokok anggota sebagai syarat unutk menjadi anggota.

Berikut merupakan jaringan prosedur selengkapnya unutk

anggota baru koperasi:

(1) Sekretaris menyerahkan formulir permohonan

menjadi anggota kepada calon anggota koperasi

(2) Calon anggota menyerahkan formulir anggota yang

telah diisikan, formulir lalu diserahkan kepada ketua

koperasi untuk di otorisasikan

(3) Formulir pendaftaran anggota diserahkan kembali

kepada sekretaris, sekretaris menyerahkan formulir

pendaftaran anggota kepada bendahara

(4) Bendahara menerima formulir pendaftaran anggota

dan uang simpanan pokok anggota baru

(5) Bendahara membuat dua rangkap bukti kas masuk,

dengan formulir pendaftaran dan bukti kas masuk

kedalam program aplikasi simpan pinjam yang telah

tersistem

(6) Bendahara mencetak laporan data anggota dan daftar

simpanan anggota menyerahkannya kepada sekretaris

bersama dengan satu rangkap bukti kas masuk unutk

diarsipkan sesuai tanggal

b) Jaringan Prosedur Anggota Lama

Dalam jaringan prosedur anggota lama yang

membedakan adalah tidak perlu mengajukan lagi

permohonan menjadi anggota, tetapi langsung melalui

prosedur pemotongan gaji oleh bendahara kantor.

(1) Prosedur simpanan potong gaji (karyawan dan

honorer)

(a) Setiap akhir bulan bendahara koperasi membuat 2

rangkap daftar potongan gaji, kemudian daftar

potongan gaji diserahkan kepada ketua koperasi

untuk diperiksa kembali

(b) Daftar potongan gaji yang telah disetujui oleh

ketua koperasi kemudian diserahkan kepada

memotong gaji dari anggota koperasi (karyawan

dan honorer)

(c) Bendahara koperasi menerima uang potongan gaji

dari bendahara kantor, dan mencocokkan dengan

daftar potongan gaji

(d) Bendahara menginput daftar potongan gaji

kedalam program aplikasi dan mencetak daftar

simpanan anggota

(e) Bendahara koperasi menyerahkan daftar potongan

gaji serta lembar bukti penerimaan kas kepada

bendahara kantor, kemudian 1 sisa rangkap daftar

potongan gaji dan bukti penerimaan kas serta

daftar simpanan anggota tersebut kemudian

diserahkan kepada sekretaris unutk diarsipkan

(2) Prosedur simpanan dengan pembayaran langsung

(pensiunan)

(a) Anggota datang sendiri atau pun diwakilkan oleh

orang lain, dengan membawa kartu anggota dan

buku simpanan anggota

(b) Anggota membayarkan setoran kepada kasir

(c) Kasir menerima uang setoran simpanan anggota,

program aplikasi, lalu mencetak bukti penerimaan

kas 2 rangkap dan daftar simpanan anggota

(d) Bukti penerimaan kas satu rangkap diserahkan

kepada bendahara koperasi dan rangkap bukti

penerimaan kas lainnya diserahkan bersama daftar

simpanan anggota kepada juru buku untuk

dibukukan sebelum diserahkan kepada sekretaris

untuk diarsipkan

2) Sistem akuntansi piutang yang disarankan:

Pada jaringan prosedur untuk transaksi piutang

penginputan data kedalam program aplikasi simpan pinjam

dimulai dari bagian kasir atau bendahara yang menginputkan

pinjaman anggota koperasi berdasarkan bukti kas keluar, dan

formulir permohonan pinjaman. Jaringan prosedur yang

membentuk sistem akuntansi piutang Koperasi Dian

Banjarmasin adalah:

a) Prosedur permohonan pinjaman anggota

(1) Kasir menerima permohonan dari anggota, dan

menyerahkan formulir permohonan anggota kepada

anggota

(2) Formulir permohonan yang telah diisi oleh anggota

menganalisi apakah permohonan pinjaman dapat

diterima atau tidak (memastikan apakah jumlah gaji

yang dimiliki anggota sanggup untuk membayar

angsuran pinjaman)

(3) Formulir yang telah mendapat persetujuan diserahkan

kepada bendahara

(4) Bendahara mengeluarkan uang dan membuat bukti kas

keluar sebagai bukti keluarnya kas untuk pinjaman

anggota

(5) Kasir menyerahkan uang kepada anggota dan

menginputkan data kedalam program aplikasi sesuai

dengan formulir permohonan pinjaman dan bukti kas

keluar

(6) Formulir permohonan pinjaman dan bukti kas keluar

diserahkan kepada sekretaris untuk diarsipkan secara

permanen sesuai tanggal

3) Bagan Alir Dokumen

Bagan alir dokumen sistem akuntansi utang dan piutang yang

Bagan 8

Flowchart Prosedur Penerimaan Anggota Baru yang disarankan

Sekretaris Bendahara

Sumber: Diolah Penulis

Keterangan

FPA :Formulir Permohonan Anggota BKM :Bukti Kas Masuk

LDA : Laporan Daftar Anggota DSA : Daftar Simpanan Anggota

Bagan 9

Flowchart Prosedur Simpanan Anggota Potong Gaji yang disarankan

Bendahara Koperasi

Sumber: Diolah Penulis

Keterangan

DPG :Daftar Potongan Gaji BPK :Bukti Penerimaan Kas DSA : Daftar Simpanan Anggota

Lanjutan

Ketua Koperasi Sekretaris Bendahara Kantor

Sumber: Diolah Penulis

Keterangan

DPG :Daftar Potongan Gaji BPK :Bukti Penerimaan Kas DSA : Daftar Simpanan Anggota

Bagan 10

Flowchart Prosedur Simpanan Anggota Bayar Langsung yang disarankan

Kasir Sekretaris Bendahara

Sumber: Diolah Penulis

Keterangan

BPK :Bukti Penerimaan Kas DSA : Daftar Simpanan Anggota

Bagan 11

Flowchart Prosedur Pinjaman Anggota yang disarankan

Kasir

Sumber: Diolah Penulis

Keterangan

FPP :Formulir Permohonan Pinjaman BPK : Bukti Pengeluaran Kas

Lanjutan

Ketua Bendahara Sekretaris

Sistem informasi akuntansi simpan pinjam yang berjalan pada Koperasi

Dian Banjarmasin sudah cukup memadai. Tidak terlalu banyak perubahan

pada sistem yang disarankan oleh penulis. Penulis hanya menyarankan sistem

yang selama ini dikerjakan manual dapat dibuat menjadi terkomputerisasi.

Catatan manual seperti Buku jurnal penerimaan kas masih dapat digunakan

walaupun sudah terdokumentasi kedalam program dan disajikan dalam daftar

simpanan anggota. Terdapat penyempurmaan dalam dokumen tercetak untuk

bukti kas masuk dan bukti kas keluar agar mempermudah pihak koperasi

dalam pengarsipan dokumen.

c. Sistem Informasi Akuntansi Simpan Pinjam Berbasis Koputer pada Koperasi

Dian Banjarmasin

1) Diagram Alir Data (DAD) / Data Flow Diagram (DFD) Sistem Informasi

Akuntansi Simpan Pinjam

DAD/DFD merupakan suatu model yang menggambarkan aliran data

dan proses untuk mengolah data dalam suatu sistem. Simbol pengolahan

digunakan untuk menunjukan tempat- tempat dalam sistem informasin yang

mengolah atau mengubah data yang diterima menjadi data yang mengalir

ke luar. Berikut merupakan Data Flow Diagram yang disarankan pada

Bagan 12

Diagram Konteks Sistem Informasi Akuntansi Simpan Pinjam

Bagan 13

DAD Level 0 Sistem Informasi Akuntansi Simpan Pinjam

Sumber: Diolah Penulis

FPPA : Formulir Permohonan Pendaftaran Anggota FPP : Formulir Permohonan Pinjaman

Gambar 16

Diagram Level 1 Proses 1 Sistem Informasi Simpan Pinjam

Sumber: Diolah Penulis

FPPA : Formulir Permohonan Pendaftaran Anggota FPP : Formulir Permohonan Pinjaman

Gambar 17

Diagram Level 1 Proses 2 Sistem Informasi Simpan Pinjam

Sumber: Diolah Penulis

FPPA : Formulir Permohonan Pendaftaran Anggota FPP : Formulir Permohonan Pinjaman

Gambar 18

Diagram Level 1 Proses 3 Sistem Informasi Simpan Pinjam

Sumber: Diolah Penulis

2) Sistem Basis Data

Berikut merupakan penjelasan sistem basis data, penggunaan

keterangan tambahan “Rian” untuk setiap tabel dan nama field merupakan identifikasi nama penulis dalam pengerjaan tugas akhir. Hal ini

dimaksudkan untuk mengurangi terjadinya copy paste dalam tahap

pembuatan program aplikasi. Hal ini sesuai dengan yang disarankan oleh

dosen pembimbing.

a) Desain basis data secara logika

Sistem basis data menjadi akurat, cetap dan efisien serta dapat

memberikan data yang diharapkan, maka dibentuklah normalisasi.

Relasi antar tabel merupakan relasi dengan normalisasi bentuk ketiga

(3NF). Adapun kriteria-kriteria yang menunjukan relasi antar tabel telah

dalam bentuk normalisasi ketiga (3NF), sebagai berikut:

(1) Relasi antar tabel telah memenuhi aturan bentuk normal pertama

(1NF), yaitu nilai semua atribut tidak lagi ersifat atomik atau masih

dapat dipecah menjadi unit-unit yang lebih kecil.

(2) Relasi antar tabel telah memenuhi aturan bentuk normal kedua

(2NF), yaitu:

(a) Berada pada bentuk normal pertama (1NF). Tidak ada lagi atribut

bukan kunci hadir dalam realsi sehingga semua atribut pada relasi

adalah pada tabel tbAnggotaRian yang menjadi kunci primer

adalah KodeAnggotaRian yang mempunyai atribut nama anggota,

dan lain-lain bergantung kepad KodeAnggotaRian

(b) Semua atribut bukan kunci memiliki ketergantungan fungsional

(depentasi fungsional) terhadap kunci utama (primary key).

adalah KodeAnggotaRian mempunyai atribut NamaAnggotaRian,

AlamatRian, dan lain-lain bergantung pada KodeAnggotaRian.

(3) Telah memenuhi bentuk normal ketiga (3NF), yaitu:

(a) Berada pada bentuk normal kedua (2NF)

(b) Semua atribut buan kunci tidak boleh memiliki ketergantungan

fungsional terhadap atribut buan kunci lainnya, seluruh atribut

bukan kunci hanya memiliki ketergantungan fungsional

terhadap kunci primer direlasi itu saja. Contohnya pada

tbJabatanRian yang mempunyai atribut JabatanRian hanya

memiliki ketergantungan kepada kunci primernya yaitu

KodeJabatanRian

Disamping telah memenuhi syarat bentuk ketiga (3NF) diatas, maka

relasi antar tabel tersebut juga telah menghindari anomali-anomali

berikut:

(1) Anomali Penyisipan (Insertion)

Anomali penyisipan merupakan kesalahan yang terjadi

sebagai akibat dari operasi penyisipan (insert) tuple-record pada

sebuah realsi. Misalnya tabel tbAnggotaRian terdapat atribut

KodeAnggotaRian yang berisi KA001 dan KA002. Amomali

penyisipan akan terjadi jika pada tabel tbSimpananRian yang

atributnya KodeAnggotaRian diisi dengan KA003 tersebut akan

(2) Anomali Penghapusan (Delete)

Anomali penghapusan merupakan kesalahan yang terjadi

sebagai akibat operasi penghapusan terhadap record dari sebuah

relasi. Misalnya tabel tbSimpananRian terdapat atribut

KodeAnggotaRian yang berisi KA001 dan KA002. Anomali

penghapusan akan terjadi jika pada tabel tbAnggotaRian yang

atributnya KodeAnggotaRian yaitu KA002 dihapus. Dengan

relasi ini maka anomali ini dapat dicegah karena penghapusan

KA002 akan ditolak oleh relasi ini.

(3) Anomali Modifikasi (update)

Anomali modifikasi atau kesalahan mengubah adalah

kesalahan pada waktu mengubah suatu data pada suatu data pada

tabel, maka tabel lain juga ikut dirubah. Misalnya tabel

tbAnggotaRian terdapat atribut KodeAnggotaRian yang berisi

KA001 diganti dengan KA002. Anomali modifikasi akan terjadi

jika pada tabel tbSimpananRian yang atributnya

KodeAnggotaRian. Dengan relasi ini makan anomali ini dapat

dicegah karena perubahan KA002 tersebut akan ditolak oleh

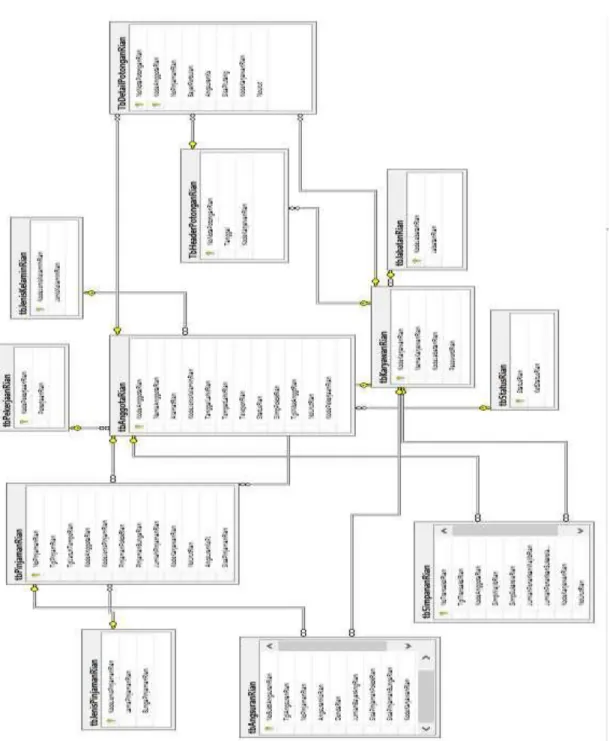

Gambar 19 Relasi SQL

(1) Tabel tbAnggotaRian

Tabel tbAnggotaRian merupakan tabel yang digunakan untuk

menyimpan data anggota. Tabel ini memiiki jenil relasi one-to-may ke

tbPinjamanRian dan tbSimpananRian dengan keyfield

KodeAnggotaRian. Hal ini berarti bahwa satu data anggota pada tabel

anggota bisa mempunyai banyak data pada tbPinjamanRian dan

tbSimpananRian.

Gambar 20 tbAnggotaRian

(2) Tabel tbPinjamanRian

Tabel tbPinjamanRian merupakan tabel yang digunakan untuk

menyimpan data pinjaman anggota. Tabel ini memiliki jenis data relasi

one-to-many ke tbAngsuranRian dengan keyfield NoPinjamanRian. Hal

ini berarti bahwa satu data pinjaman pada tabel pinjaman bisa

mempunyai banyak data pada tbAngsuranRian.

Gambar 21 tbPinjamanRian

Sumber: Diolah Penulis

(3) Tabel tbSimpananRian

Tabel tbSimpananRian merupakan tabel yang digunakan untuk

menyimpan data simpanan anggota. Tabel ini memiliki jenis data relasi

one-to-many ke tbAnggotaRian dengan keyfiled KodeAnggotaRian. Hal

ini berarti bahwa satu data anggota pada tabel anggota bisa mempunyai

Gambar 22 tbSimpananRian

Sumber: Diolah Penulis

(4) Tabel tbAngsuranRian

Tabel tbAngsuranRian merupakan tabel yang digunakan untuk

menyimpan data angsuran anggota. Tabel ini memiliki jenis data relasi

one-to-many ke tbPinjaman dengan keyfiled NoPinjamanRian. Hal ini

berarti bahwa satu data anggota pada tabel pinjaman bisa mempunyai

banyak data pada tbAngsuranRian.

Gambar 23 tbAngsuranRian

(5) Tabel tbJenisPinjamanRian

Tabel tbJenisPinjamanRian merupakan tabel yang digunakan

untuk menyimpan data jenis pinjaman. Tabel ini memiliki jenis data

relasi one-to-many ke tbPinjamanRian dengan keyfield

KodePinjamanRian

Gambar 24 tbJenisPinjamanRian

Sumber: Diolah Penulis

(6) Tabel tbKaryawanRian

Tabel tbKaryawanRian merupakan tabel yang digunakan untuk

menyimpan data pengguna program aplikasi dan passwordnya. Tabel ini

memiliki jenis data relasi one-to-many ke tbPinjamanRian,

tbSimpananRian, tbAngsuranRian, dan tbAnggotaRian.

Gambar 25 tbKaryawanRian

(7) Tabel tbPekerjaanRian

Tabel tbPekerjaanRian merupakan tabel yang digunakan untuk

menyimpan data pekerjaan anggota koperasi apakah PNS, honorer, atau

pensiunan. Tabel ini memiliki jenis data relasi one-to-many ke

tbAnggotaRian.

Gambar 26 tbPekerjaanRian

Sumber: Diolah Penulis

(8) Tabel tbJenisKelaminRian

Tabel tbJenisKelaminRian merupakan tabel yang digunakan

untuk menyimpan data jenis kelamin anggota koperasi. Tabel ini

memiliki jenis data relasi one-to-many ke tbAnggotaRian.

Gambar 27 tbJenisKelaminRian

(9) Tabel tbStatusRian

Tabel tbStatusRian merupakan tabel yang digunakan untuk

menyimpan data apakah anggota aktif atau tidak. Tabel ini memiliki

jenis data relasi one-to-many ke tbAnggotaRian.

Gambar 28 tbStatusRian

Sumber: Diolah Penulis

(10) Tabel tbJabatanRian

Tabel tbJabatanRian merupakan tabel yang digunakan untuk

menyimpan data jabatan pengurus koperasi. Tabel ini memiliki jenis

data relasi one-to-many ke tbKaryawanRian.

Gambar 29 tbJabatanRian

(11) Tabel TbHeaderPotonganRian

Tabel TbHeaderPotonganRian merupakan tabel yang digunakan

untuk menyimpan data header dari transaksi potongan gaji

pembayaran angsuran pinjaman anggota koperasi.

Gambar 30

TbHeadaerPotonganRian

Sumber: Diolah Penulis

(12) Tabel TbDetailPotonganRian

Tabel TbDetailPotonganRian merupakan tabel yang digunakan

untuk menyimpan data detai dari transaksi potongan gaji pembayaran

angsuran pinjaman anggota koperasi.

Gambar 31 TbDetailPotonganRian

3) Dokumen Masukan (Input)

Dokumen masukan adalah dokumen yang digunakan untuk penyusunan

laporan data anggota, data simpanan, dan data pinjaman:

a) Nama Dokumen : Formulir Permohonan Pendaftaran Anggota

Fungsi : Untuk masukan data anggota

Sumber : Fungsi Sekretaris

b) Nama Dokumen : Formulir Permohonan Pinjaman

Fungsi : Untuk masukan data pinjaman

Sumber : Fungsi Bendahara

c) Nama Dokumen : Bukti Kas Masuk & Bukti Kas Keluar

Fungsi : Untuk masukan data simpanan dan pinjaman

Sumber : Fungsi Kasir

4) User Interface

a) Main Form

Main form atau login form berfungsi sebagai form pertama bagi user

untuk masuk pertama kali saat akan menjalankan program aplikasi

dengan memasukkan user name dan password pengguna. Berikut

Gambar 32 Form Login

Sumber: Diolah Penulis

b) Form Menu Utama

Form menu utama adalah tampilan awal saat user telah login ke dalam

program aplikasi sistem informasin akuntansi simpan pinjam. Melalui

form menu utama user dapat mengakses form-form yang dapat

membantu kegiatan transaksi simpan pinjam, berikut ini tampilan dari

form menu utama:

Gambar 33 Form Menu Utama

(1) Master Anggota

Master anggota merupakan form yang berfungsi untuk

memasukkan data anggota koperasi baru, transaksi simpanan pokok

anggota juga dimasukkan melewati form master anggota ini,

berikut tampilan dari form master anggota:

Gambar 34 Form Master Anggota

Sumber: Diolah Penulis

(2) Master Jenis Pinjaman

Master jenis pinjaman merupakan form yang berfungsi untuk

memasukkan jenis pinjaman yang dimiliki koperasi. Sejauh ini

koperasi memiliki empat macam jenis pinjaman yaitu pinjaman

pendek, dan pinjaman konsumtif. Berikut merupakan tampilan dari

form jenis pinjaman:

Gambar 35

Form Master Jenis Pinjaman

Sumber: Diolah Penulis

(3) Master Karyawan

Master karyawan merupakan form yang berfungsi untuk

memasukkan user yang akan menggunakan program aplikasi

simpan pinjam dengan menginputkan data dan password. Berikut

Gambar 35 Form Master Karyawan

Sumber: Diolah Penulis

(4) Transaksi Simpanan

Form transaksi simpanan merupakan form yang berfungsi untuk

memasukkan data transaksi simpanan wajib dan sukarela anggota.

Gambar 36

Form Transaksi Simpanan

Sumber: Diolah Penulis

(5) Transaksi Pinjaman

Form transaksi pinjaman merupakan form yang berfungsi untuk

memasukkan data transaksi pinjaman anggota. Berikut merupakan

Gambar 37

Form Transaksi Pinjaman

Sumber: Diolah Penulis

(6) Transaksi Angsuran

Form transaksi angsuran merupakan form yang berfungsi untuk

memasukkan data transaksi angsuran dari anggota koperasi. Berikut

Gambar 38

Form Transaksi Angsuran

Sumber: Diolah Penulis

(7) Transaksi Simpanan Wajib Massal

Form transaksi simpanan wajib massal merupakan form yang

berfungsi untuk memasukkan data simpanan wajib dari anggota

sekaligus sebanyak jumlah anggota yang telah terdaftar didalam

Gambar 39

Form Transaksi Simpanan Wajib Massal

Sumber: Diolah Penulis

Semua simpanan akan tersimpan secara otomatis kedalam database,

lalu untuk, mengatasi masalah apabila ada anggota yang belum

melakukan simpanan maka data simpanan dapat dihapus langsung

8) Form Laporan

Laporan terdiri dari semua master dan transaksi yang ada di program

aplikasi simpan pinjam. Berikut beberapa laporan tersebut:

Gambar 40 Laporan Data Anggota

Gambar 41

Laporan Kartu Simpanan Anggota

Sumber: Diola Penulis

Gambar 42

Laporan Pinjaman Anggota