71 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN A. Hasil Penelitian

1. Gambaran Umum Koperasi Pegawai Negeri (KPN) Swadaya Dinas Pendidikan Kota Banjarmasin

a. Sejarah Singkat Koperasi

Koperasi Pegawai Negeri (KPN) Swadaya Dinas Pendidikan Kota Banjarmasin ini beralamat di Jalan Pierre Tendean No. 40. Koperasi ini bergerak dibidang perdagangan barang dan jasa. KPN Swadaya Dinas Pendidikan Kota Banjarmasin ini disahkan oleh Menteri Koperasi dan Pembinaan Pengusaha Kecil dengan nomor surat keputusan 1168.C/BH/IX/1999 tanggal 17 Oktober 1999. KPN swadaya Dinas Pendidikan Kota Banjarmasin saat ini memiliki anggota aktif sebanyak 374 orang.

KPN Swadaya Dinas Pendidikan Kota Banjarmasin memiliki program kerja tahunan, yaitu pada bidang organisasi dan administrasi, bidang usaha dan permodalan, bidang kesejahteraan anggota dan sosial, pembagian sisa hasil usaha, dan lain-lain. Berikut akan di jelaskan program kerja KPN Swadaya Dinas Pendidkan Kota Banjarmasin:

1) Bidang Organisasi dan Administrasi.

a) Tertib administrasi, tertib data, dan kelengkapan sekretariat dengan usaha menambah sarana dan prasarana.

72

b) Melaksanakan pendidikan lanjutan bagi anggota dan mengikut sertakan pengurus dalam penataran yang berhubungan dengan perkoperasian.

c) Meningkatkan peran anggota dalam peningkatan perkembangan koperasi.

d) Meningkatkan mutu pelayanan kepada anggota sesuai dengan jadwal waktu yang telah disepakati.

e) Meningkatkan kesadaran anggota atas pertisipasi dalam meningkatkan kegiatan koperasi.

f) Melanjutkan penyerahan pada GKP RI dengan beban koperasi.

g) Meningkatkan pelayanan/pemberian kartu anggota yang baru. h) Melaksanakan rapat rutin pengurus setiap tanggal 25 setiap bulan dan rapat bersama dengan badan pengawas minimal 3 (tiga) bulan sekali.

i) Melaksanakan RAT dan Pemeriksaan oleh Akuntan menjelang pelaksanaan RAT.

j) Mengajak karyawan/ karyawati yang belum menjadi anggota koperasi agar menjadi anggota koperasi.

2) Bidang Usaha dan permodalan

a) Meneruskan simpanan wajib sebesar Rp. 50.000,- perbulan peranggota.

73

b) Simpanan wajib Hari Raya/Natal tetap sebesar Rp. 20.000,- per bulan.

c) Tetap melaksanakan simpanan Insgub, yang dikembalikan pada anggota menjelang Hari Lebaran Rp. 10.000,-.

d) Tetap melaksanakan simpanan wisata Rp. 2.500,-/bulan. e) Tetap melaksanakan asuransi pinjaman sebesar 1,5% dari

jumlah pinjaman (simpan pinjam).

f) Melayani pinjaman kepada anggota berupa:

(1) Kredit simpan pinjam maksimal Rp. 30.000.000,- dengan jasa 1,25%/bulan dalam jangka waktu maksimal 24 bulan.

(2) Kredit insidentil maksimal Rp. 2.000.000,- dengan jasa 2,5% dalam jangka waktu 1 bulan (toleransi s/d sisa gaji).

(3) Kredit barang maksimal Rp. 3.000.000,- dengan jasa 2,5%/bulan dengan jangka waktu maksimal 10 bulan. g) Dikenakan biaya administrasi untuk jenis simpan pinjam dan

barang (berupa uang) sebesar 1% dari jumlah pinjaman. Pinjaman tersebut dapat diberikan dengan ketentuan:

(1) Telah menjadi anggota teteap minimal 6 bulan dan bagi peminjam pertama dikenakan potongan 15% dari jumlah pinjaman (SP) dan dibukukan pada simpanan yang bersangkutan.

74

(2) Besar angsuran setiap bulan tidak lebih dari sisa gaji yang diterima.

(3) Memperhatikan kemampuan anggota untuk membayar angsuran setiap bulan.

(4) Tidak mengajukan pinjaman baru sebelum pinjaman. h) Berusaha untuk memanfaatkan toko koperasi dalam

penyediaan barang ATK/ATS dan meningkatkan pelayanan. i) Melakukan promosi, menjalin mitra usaha dengan badan

usaha/koperasi dengan tetap memperhatikan likuiditas, solvabilitas, dan rentaabilitas.

j) Memberikan kesempatan kepada anggota yang ingin menanamkan modalnya atau bekerjasama dengan KPN Swadaya Dinas Pendidikan Kota Banjarmasin.

k) Setiap menjalin kerjasama harus dibuat kontrak perjanjian secara tertulis dan mengikat serta mempunyai kekuatan hukum serta saling menguntungkan.

3) Bidang Kesejahteraan dan Sosial a) Memberikan paket lebaran/natal

b) Kepada anggota koperasi meninggal dunia/pensiun diberikan bantuan spontan KPN Swadaya sebesar Rp. 500.000,-/anggota yang diperoleh dari iuran anggota dengan syarat telah menjadi anggota tetap KPN Swadaya.

75

c) Mewajibkan kepada anggota yang meminjam Rp. 1.000.000,- atau lebih untuk membayar premi pinjaman asuransi sebesar 1,5% dari jumlah pinjaman.

d) Mengikutsertakan asuransi bagi anggota yang meminjam dari Rp 5.000.000,- ke atas.

e) Honor karyawan Rp. 2.000.000,-/bulan. f) Tabungan sukarela perpaket Rp 50.000,-. g) Menerima investasi dari anggota.

4) Pembagian Sisa Hasil Usaha

a) Dana cadanagn 25%

b) Jasa anggota Simpanan Wajib 50% c) Dana pengurus & karyawan 10%

d) Dana pendidikan 10%

e) Dana sosial 2,5%

f) Pembangunan Daerah Kerja 2,5%

5) Lain – lain

Mengingat beban koperasi yang meningkat perlu diadakan peningkatan pelayan kerja anggota maka koperasi akan melaksanakan:

a) Pemberian honorium kepada pengurus dan badan pengawas sesuai dengan program.

b) Meneruskan karywan satu orang yang bertugas di kantor KPN Swadaya Dinas Pendidikan Kota Banjarmasin.

76

b. Struktur Organisasi

Setiap perusahaan harus mempunyai organisasi yang baik agar koordinasi dan tata kerja dapat tergambar dengan jelas, sehingga dapat berfungsi dengan maksimal. Struktur organisasi yang baik harus dapat menggambarkan fungsi-funsi pengelompokan kerja masing-masing bagian dalam perusahaan.

Perlu adanya pemisahan tanggung jawab dan wewenang antar anggota dalam suatu organisasi. Hal tersebut dapat dibentuk dengan dibuatnya struktur organisasi dimana didalamnya terdapat garis wewenang yang menghubungkan langsung secara vertikal antara atasan/pemilik dan bawahan. Sehingga kinerja suatu perusahaan dapat berjalan dengan baik. Adapun struktur organisasi di Koperasi Pegawai Negeri Swadaya dapat dilihat pada gambar berikut ini:

Bagan 2

Struktur Organisasi Koperasi Pegawai Negesri Swadaya RAT Pengurus Ketua Bendahara Sekretaris Pembina

77

Sumber: Koperasi Pegawai Negeri Swadaya,2018

Berdasarkan struktur organisasi di atas dapat menunjukan bahwa struktur organisasi yang diterapkan oleh Koperasi Pegawai Negeri Swadaya adalah struktur organisasi garis, hal tersebut dikarenakan struktur organisasi yang diterapkan oleh Koperasi Pegawai Negeri Swadaya memiliki sistem yang berjalan dari atas ke bawah sedangkan tanggung jawab berjalan dari bawah ke atas. Berikut merupakan wewenang dan tanggung jawab masing-masing bagian pada Koperasi Pegawai Negeri Swadaya.

1) Rapat Anggota

Rapat anggota merupakan pemegang kekuasaan tertinggi dalam koperasi.

Rapat anggota menetapkan: a) Anggaran dasar;

b) Kebijaksanaan umum dibidang organisasi, manajemen, dan usaha koperasi;

c) Pemilihan, pengangkatan, pemberhentian pengurus dan pegawas;

d) Program kerja, rencana anggaran pendapatan, dan belanja koperasi;

e) Pengesahan pertanggung jawaban pengurus dalam pelaksanaan tugasnya;

78

g) Penggabungan, peleburan, pembagian dan pembubaran koperasi.

2) Pengurus

Pegurus merupakan pemegang kuasa rapat. Tugas dan kewajiban pengurus:

a) Mengelola koperasi dan usahanya;

b) Mengajukan rancangan Program Kerja serta rancangan Rencana Anggaran Pendapatan dan Belanja Koperasi;

c) Menyelenggarakan Rapat Anggota;

d) Mengajukan laporan keuangan dan pertanggung jawaban pelaksanaan tugas;

e) Menyelenggarakan pembukuan/administrasi keuangan dan usaha serta inventaris secara tertib;

f) Memelihara dan memfungsikan secara tertib semua buku administrasi organisasi Koperasi;

g) Memberikan bantuan/keterangan kepada pejabat atau auditor yang melaksanakan tugasnya/pembinaan berkenaan dengan pengelolaan Koperasi khususnya yang berkaitan dengan bantuan/fasilitas/kredit yang diperoleh;

h) Upaya meningkatkan partisipasi aktif anggota, berikut pengetahuan dan kesejahtraannya;

i) Membina dan meningkatkan pengetahuan/keterampilan karyawan dan pengelola usaha lainnya.

79

3) Pengawas

Tugas kewajiban pengawas adalah:

a) Melakukan pengawasan terhadap pelaksanaan kebijaksanaan dan pengelolaan Koperasi serta membuat laporan tertulis tentang hasil pengawasannya minimal 3 bulan sekalin;

b) Membuat laporan tahunan dari hasil pemeriksaan atau penelitian atas/posisi keuangan/permodalan koperasi setiap akhir tahun buku guna disampaikan pada Rapat Anggota dan tembusannya disampaikan kepada Pejabat melalui Pengurus. 4) Penasehat

Tugas Penasehat adalah memberi saran/anjuran kepada Pengurus koperasi untuk kemajuan Koperasi baik diminta ataupun tidak diminta.

5) Ketua

Fungsi ini bertanggung jawab kepada anggota koperasi atas kegiatan yang dilakukan oleh koperasi.

6) Sekretaris

Fungsi ini bertanggung jawab dalam mengarsipkan dokumen yang telah digunakan dalam setiap kegiatan koperasi. 7) Bendahara

Fungsi ini bertanggung jawab dalam membuat laporan keuangan di koperasi.

80

c. Kegiatan Usaha

Koperasi Pegawai negeri Swadaya Dinas Pendidikan Kota Banjarmasin memiliki unit usaha dibidang simpan pinjam. Pada usaha ini anggota diwajibkan untuk membayarkan beberapa jenis simpanan, yaitu simpanan pokok, simpanan wajib, simpanan sukarela, simpanan wisata, simpanan insgup.

d. Kegiatan Unit Koperasi

Koperasi Pegawai Negeri Swadaya adalah sebuah usaha yang bergerak dibidang jasa simpan pinjam. Koperasi Pegawai Negeri Swadaya memulai jam kerja nya dari hari senin dampai jum’at pukul 08.00 sampai 16.00 WITA dan untuk hari jum’at jam kerja pegawai koperasi dimulai dari pukul 08.00 sampai 11.00 WITA.

2. Penerapan Sistem Informasi Akuntansi Pokok pada Koperasi Pegawai Negeri Swadaya

Untuk menujang dan memperlancarkan kegiatanya, koperasi membutuhkan suatu kemampuan yang tepat dalam mengelola sumber daya koperasi. Dalam mengelola sumber daya perusahaan dibutuhkan sebuah perancangan sistem yang baik, maka diperlukan informasi yang akurat dan terpercaya. Kemampuan ini memerlukan informasi akuntansi sebagai salah satu dasar penting dalam pengambilan keputusan alokasi sumber daya koperasi.

a. Sistem Informasi Akuntansi Pokok 1) Formulir

81

Dokumen yang digunakan pada Koperasi Negeri Swadaya berupa formulir calon anggota, formulir permohonan pinjaman anggota. Berikut ini contoh formulir calon anggota dan formulir permohonan pinjaman anggota.

a) Formulir Calon Anggota

Formulir calon anggota dibuat oleh karyawan sebagai salah satu syarat yang harus diisi oleh calon anggota. Formulir ini nantinya diserahkan kembali kepada karyawan untuk didata. Berikut adalah bentuk Formulir Calon Anggota yang digunakan:

Gambar 20 Formulir Calon Anggota

82

b) Formulir Permohonan Pinjaman Anggota Gambar 21

Formulir Permohonan Pinjaman Anggota

Sumber : Koperasi Pegawai Negeri Swadaya 2) Catatan Akuntansi

Berdasarkan catatan akuntansi yang dimiliki Koperasi Pegawai Negeri Swadaya dapat diketahui sebgai berikut :

1) Koperasi Pegawai Negeri Swadaya Dinas Pendidikan Kota Banjarmasin belum membuat jurnal seperti pada umumnya jurnal yang sesuai standart akuntansi pada Koperasi Pegawi Negeri Swadaya Dinas Pendidikan Kota Banjarmasin.

83

2) Koperasi Pegawai Negeri Swadaya Dinas Pendidikan Kota Banjarmasin belum membuat buku besar dari ruh rekening pada Koperasi Pegawai Negeri Swadaya.

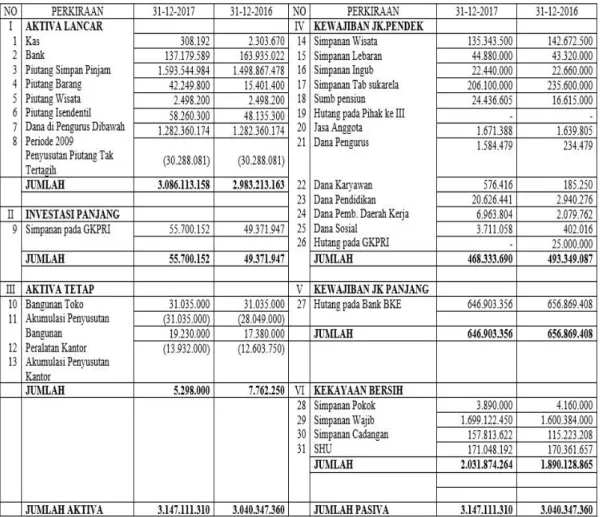

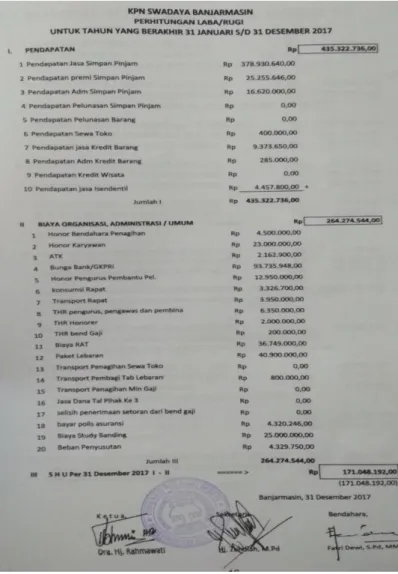

3) Laporan

Laporan Keuangan yang ada pada Koperasi hanya berupa neraca dan laba rugi yang dibuat menggunakan microsoft Excel 2010. Koperasi belum memiliki laporan secara menyeluruh.

a) Neraca

Gambar 22 Neraca Koperasi

84

b) Laba Rugi

Gambar 23 Laporan Laba/Rugi

85

B. Pembahasan Hasil Penelitian 1. Alternatif Pemecahan Masalah

a. Analisis Penerapan Sistem Infoemasi Akutansi Pokok pada Koperasi Pegawai Negeri Swadaya

Dari presfektif sistem akuntansi pokok, permasalahan sistem informasi akuntansi pokok pada Koperasi Pegawai Negeri Swadaya adalah sebagai berikut:

1) Formulir

Formulir yang digunakan pada Koperasi Pegawai Negeri Swadaya hanya berupa formulir biasa saja tidak menggunakan no urut tercetak sehingga dapat mengakibatkan kesulitan dalam pencarian dan Koperasi Pegawai Negeri Swadaya belum memiliki formulir untuk transaksi lainnya seperti buku anggota, daftar gaji dan daftar hadir karyawan.

2) Catatan Akuntansi

Koperasi Pegawai Negeri Swadaya dalam melakukan aktivitas kegiatan usahanya tidak memiliki catatan akuntansi seperti jurnal umum dan buku besar.

3) Laporan

Kopeasi Pegawai Negeri Swadaya memiliki laporan keuangan yang masih sederhana atau manual menggunakan Microsoft Excel 2010 sehingga, ketua sulit untuk mengetahui jumlah keuntungan dan juga berakibat pada sulitnya dalam

86

mengambil keputusan di masa yang akan datang bagi Koperasi Pegawai Negeri Swadaya.

2. Penerapan Sistem Informasi Akuntansi Pokok yang disarankan pada Koperasi Pegawai Negeri Swadaya Dinas Pendidikan Kota Banjarmasin

Salah satu cara yang dilakukan utuk mengatasi masalah yang terjadi adalah penerapan sistem informasi akuntansi yang terkomputerisasi sebagaimana yang telah didesain oleh penulis pada koperasi ini. Sistem akuntansi terkomputerisasi merupakan sistem informasi yang fungsi pengolahan datanya dilakukan oleh komputer melalui sebuah program aplikasi. Adapun fungsi akuntansi yang disarankan oleh penulis memiliki tanggung jawb untuk mencatat seluruh transaksi keuangan yang terjadi di koperasi ke dalam catatan akuntansi berupa jurnal umum, dan buku besar yang menghasilkan laporan keuangan. Oleh karena itu program aplikasi tersebut sebagai penunjang dalam pengolahan data, maka data yang dimasukkan harus data yang dapat andalkan agar laporan yang dihasilkan juga dapat diandalkan.

a. Formulir

Formulir yang digunakan untuk transaksi dikoperasi dan berfungsi sebgaai bukti untuk mengevaluasi atau memeriksa kebenarannya. Formulir seperti bukti transaksi harus diberi nomor urut tercetak sebagai elemen pengawasan intern terhadap transaksi yang terjadi yaitu mengawasai pemakaian formulir dan untuk mengidentifikasi transaksi. Bukti transaksi tersebut sebagai berikut :

87

1) Bukti Kas Masuk

Bukti kas masuk yang digunakan untuk mencatat transaksi penerimaan uang koperasi, misalnya penerimaan simpanan, penerimaan angsuran , penerimaan penbayarn hutang, penerimaan pinjaman, penerimaan bunga simpanan, penerimaan komisi dan bentuk penerimaan uang lainnya.

Gambar 24

Bukti Kas Masuk (Yang Disarankan)

88

2) Bukti Kas Keluar

Bukti kas keluar dibuat sebagai bukti semua transaksi kas keluar untuk mencatat pengeluaran kas misalnya : pembayaran biaya-biaya, pemberian pinjaman anggota, pembayaran utang dan bentuk pengeluaran uang lainnya. Semua pengeluaran uang harus diotorisasi (disahkan) sebelum pembayaran dilakukan. Penulis menyarankan membuat bukti kas keluar seperti gambar dibawah ini:

Gambar 25

Bukti Kas Keluar (Yang Disarankan)

89

3) Bukti Memorial

Bukti memorial dibuat untuk mencatat semua transaksi yang tidak ada hubunganya dengan penerimaan kas dan pengeluaran kas seperti penyusutan aset tetap. Penulis menyaranakan membuat bukti memorial seperti gambar dibawah ini :

Gambar 26

Bukti memorial (Yang Disarankan)

Sumber : Penulis

4) Daftar Hadir Karyawan

Daftar hadir karyawan berfungsi untuk mencatat jumlah hari kerja untuk setiap karyawan Koperasi Pegawai Negeri Swadaya.

90

Formulir ini digunakan sebagai dokumen pendukung pada transaksi penggajian dan pengupahan. Adapun daftar hadir karyawan yang disarankan penulis dapat dilihat pada gambar di bawah ini :

Gambar 27

Daftar Hadir Karyawan (Yang Disarankan)

Sumber : Penulis b. Catatan Akuntansi

Berdasarkan analisis terhadap catatan akuntansi pada Koperasi Pegawai Negeri Swadaya maka penulis menyarankan menggunakan program aplikasi untuk membuat jurnal umum dan buku besar. Berikut adalah saran dari penulis :

1) Menggunakan program aplikasi (a) Jurnal Umum

91

Jurnal umum dibuat untuk mencatat transaksi yang terjadi pada koperasi yang mencantumkan akun yang telah dimasukan beserta jumlah masing-masingnya. Penulis menyarankan bentuk jurnal umum seperti gambar dibawah ini.

Gambar 28

Jurnal Umum (Yang Disarankan)

Sumber : Penulis

(b) Buku Besar

Buku besar yang digunakan koperasi tidak ada, sehingga penulis menyarankan membuat buku besar yang membuat kumpulan akun atau kumpulan rekening yang sumbernya dari seluruh bukti transaksi yang sudah tercatat dalam jurnal

92

umum. Penulis menyarankan membuat buku besar per tanggal sesuai nama rekening dan buku besar keseluruhan seperti gambar dibawah ini:

c. Laporan

Berdasarkan analisi terhadap laporan keuangan pada Koperasi Pegawai Negeri Swadaya maka penulis menyarankan :

(a) Kode Rekening

Untuk mendorong efesiensi laporan keuangan, penulis menyarankan kepada koperasi untuk membuat kode rekening yang digunakan untuk mengklasifikasi rekening-rekening yang yterdapat dalam setiap transaksi dengan metode angka kelompok. Masing-masing yang dikelompokan dalam klasifikasi diberi nomor kode agar lebih mudah dalam mengidentifikasi. Kode kelompok terbentuk dari dua atau lebih subcodes yang dikombinasikan menjadi satu kode. Kode kelompok mempunyai kelebihan sebagai berikut :

• Posisi masing-masing angka mempunyai arti dimana angka paling kiri adalah kode kelompok dan angka paling kanan kode jenis rekening.

• Kode kelompok akan terdiri dari angka-angka yang sudah diperkirakan lebih dahulu.

• Setiap kode dalam klasifikasi menggunakan jumlah angka yang sama.

93

• Jika terjadi penambahan kelompok rekening, dapat dilakukan dengan mengubah angka paling kiri.

Berdasarkan kelebihan-kelebihan diatas maka penulis menyarankan koperasi menggunakan angka sebagai kelompok dalam pengklasifikasikan rekening sebagai berikut :

Tabel 5

Kode Rekening (Yang Disarankan)

Kode Rekening Nama Rekening Group

Rekening

1-000-000 AKTIVA AKTIVA

1-100-000 Aktiva Lancar AKTIVA

1-101-000 Kas dan Bank AKTIVA

1-101-001 Kas AKTIVA

1-102-000 Bank AKTIVA

1-102-001 Bank BRI AKTIVA

1-103-000 Piutang AKTIVA

1-103-001 Piutang Anggota AKTIVA

1-103-002 Piutang Usaha AKTIVA

1-103-003 Piutang Karyawan AKTIVA

1-103-004 Cadangan Penghapusan Piutang AKTIVA

1-104-000 Perlengkapan Kantor AKTIVA

1-104-001 Perlengkapan Kantor AKTIVA

1-105-000 Beban dibayar Dimuka AKTIVA

1-105-001 Asusransi Dibayar Dimuka AKTIVA 1-105-002 Penyisihan Hutang Tak Tertagih AKTIVA 1-105-003 Pendapatan Jasa Yang Akan Ditagih AKTIVA

1-200-000 Investasi Jangka Panjang AKTIVA

1-201-000 Investasi Jangka Panjang AKTIVA

1-201-001 Penyertaan Dalam Koperasi AKTIVA

1-300-000 Aktiva Tetap AKTIVA

1-301-000 Harga Perolehan AKTIVA

1-301-001 Tanah AKTIVA

1-301-002 Bangunan Kantor AKTIVA

1-301-003 Peralatan Kantor AKTIVA

1-302-000 Akumulasi Penyusutan Aktiva Tetap AKTIVA 1-302-001 Akumulasi Penyusutan Bangunan

Kantor

AKTIVA 1-302-002 Akumulasi Penyusutan Peralatan

Kantor

94

2-000-000 KEWAJIBAN KEWAJIBAN

2-100-000 Kewajiban Lancar KEWAJIBAN

2-101-000 Alokasi Dana SHU KEWAJIBAN

2-101-001 Dana Anggota KEWAJIBAN

2-101-002 Dana Cadangan KEWAJIBAN

2-101-003 Dana Pengurus KEWAJIBAN

2-101-004 Dana Sosial KEWAJIBAN

2-101-005 Dana Pendidikan KEWAJIBAN

2-101-006 Dana Kesejahteraan Pegawai KEWAJIBAN 2-101-007 Dana Pembangunan Kerja Daerah KEWAJIBAN

2-200-000 Kewajiban Jangka Panjang KEWAJIBAN

2-201-000 Utang Usaha KEWAJIBAN

2-201-001 Utang Usaha KEWAJIBAN

2-202-000 Utang Bank KEWAJIBAN

2-202-001 Utang Bank KEWAJIBAN

3-000-000 EKUITAS EKUITAS

3-100-000 Ekuitas EKUITAS

3-101-000 Ekuitas EKUITAS

3-101-001 Ekuitas EKUITAS

3-101-002 Simpanan Pokok EKUITAS

3-101-003 Simpanan Wajib EKUITAS

3-101-004 Simpanan Sukarela EKUITAS

3-101-005 Modal Penyertaan EKUITAS

3-101-006 Modal Sumbangan/Donasi EKUITAS

3-101-007 Partisipasi Bruto EKUITAS

3-101-008 Partisipasi Neto EKUITAS

3-101-009 SHU Yang Belum Dibagi EKUITAS

3-101-010 Cadangan Koperasi EKUITAS

3-101-011 Ikhtisar Laba/Rugi EKUITAS

3-101-012 Laba Ditahan EKUITAS

4-000-000 Pendapatan PENDAPATAN

4-100-000 Pendapatan PENDAPATAN

4-101-000 Pendapatan PENDAPATAN

4-101-001 Pendapatan Operasional PENDAPATAN

4-101-002 Pendapatan Usaha PENDAPATAN

4-101-003 Pendpaatan Jasa PENDAPATAN

4-101-004 Pendapatan Lain-Lain PENDAPATAN

5-000-000 BEBAN BEBAN

5-100-000 Beban BEBAN

5-101-000 Beban Operasional BEBAN

5-101-001 Biaya Listrik, Air, Telpon BEBAN

5-101-002 Beban Gaji Dan Upah BEBAN

5-101-003 Beban Bunga BEBAN

95

5-101-005 Beban Penyusutan Aktiva Tetap BEBAN

5-102-000 Beban Pokok BEBAN

5-102-001 Beban Bunga BEBAN

5-103-000 Beban Perkoperasian BEBAN

5-103-001 Beban Perkoperasian BEBAN

5-104-000 Beban Administrasi Dan Umum BEBAN

5-104-001 Beban Kantor BEBAN

5-104-002 Beban Konsumsi BEBAN

5-104-003 Beban Penyisiahan Piutang Tak Tertagih

BEBAN

5-104-004 Beban Rapat BEBAN

5-105-000 Sisa Hasil Usaha (SHU) BEBAN

5-105-001 Sisa Hasil Usaha (SHU) BEBAN

5-106-000 Beban Pajak BEBAN

5-106-001 Bebanpajak Penghasilan (Pph) BEBAN Sumber : Penulis

(b) Laporan Keuangan

Koperasi Pegawai Negeri Swadaya hanya memiliki laporan keuangan seperti laporan neraca dan laporan laba rugi, penulis menyarankan untuk membuat laporan keuangan seperti gambar.

Gambar 29

Neraca Saldo (Yang Disarankan)

Sumber : Penulis Lanjutan

96

Gambar 30 Neraca (Yang Disarankan)

Sumber : Penulis

Gambar 31

Laporan Laba Rugi (Yang Disarankan)

97

3. Sistem Informasi Akuntansi Pokok Menggunakan Microsoft Visual Basic 2015 pada Koperasi Pegawai Negeri Swadaya yang disarankan

1) DAD (Diagram Alir Data) / DFD (Data Flow Diagram)

Bahasa ini menggambarkan desain sistem informasi akuntansi yang dirancang sedemikian rupa sebagai perwujudan sistem yang nantinya diimplementasikan pada Koperasi Pegawai Negari Swadaya. Desain ini diwujudkan dalam bentuk DFD (Data flow Diagram) yang terbagi dalam beberapa bagian, yaitu diagram berjenjang dan diagram konteks. Berikut adalah pembuatan DFD yang terdapat pada sistem informasi akuntansi Koperasi Pegawai Negeri Swadaya.

a) Diagram Berjenjang Sistem Informasi Akuntansi Pokok Bagan 3

Diagram Berjenjang Sistem Informasi Akuntansi Pokok

98

Bagian yang terlibat dalam DFD sistem informasi pokok pada Koperasi Pegawai Negeri Swadaya hanya agian akuntansi. Berikut prosedur-prosedur beserta langkah-langkah yang terdapat pada sistem informasi akuntansi pokok :

(1) Pembuatan Master Data

Pembuatan master data yang telah dibuat oleh akuntansi terdiri dari:

(a) Membuat Group Rekening

Bagian akuntansi menerima formulir transaksi dari bagian yang berhubungan dengan sistem informai akuntansi di koperasi. Formulir tersebut digunakan sebagai acuan dalam pembuatan daftar grup rekening dan menyimpan dalam program (arsip grup rekening).

(b) Membuat Rekening

Bagian akuntansi menerima formulir transaksi dari bagian yang berhubungan dengan sistem informai akuntansi di koperasi. Formulir tersebut digunakan sebagai acuan dalam pembuatan daftar rekening dan menyimpan dalam program (arsip grup rekening).

(2) Membuat Jurnal Transaksi

Bagian akuntansi membuat jurnal berdasarkan formulir transaksi yang diterima dari bagian yang berhubungan dengan sistem informasi akuntansi di koperasi. Setiap rekening dalam

99

jurnal menggunakan daftar rekening dan arsip kode rekening dan daftar grup rekening dari arsip grup rekening yang menghasilkan arsip jrnal umum.

(3) Membuat Laporan

Pembuatan laporan yang dibuat oleh akuntansi terdiri dari :

(a) Membuat Laporan Buku Besar

Bagian akuntansi membuat laporan buku besar berdasarkan arsip jurnal umum dan menghasilkan laporan buku besar yang akan diserahkan kepada pimpinan.

(b) Membuat Laporan Neraca (c) Membuat Laporan Neraca Saldo

Bagian akuntansi membuat laporan neraca saldo berdasarkan arsip jurnal umum dan menghasilkan laporan neraca saldo yang akan diserahkan kepada pimpinan. (d) Membuat Laporan Laba Rugi

Bagian akuntansi membuat laporan neraca berdasarkan arsip jurnal umum dan menghasilkan laporan laba rugi yang akan diserahkan kepada pimpinan.

100

b) Diagram Konteks

Bagan 4

Diagram Konteks Sistem Informasi Akuntansi Pokok

Sumber : Penulis

Diagram konteks diatas dapat dilihat bahwa bagian yang berhubungan dengan sistem informasi akuntansi koperasi menyarankan formulir transaksi untuk diproses oleh sistem informasi akuntansi pokok pada Koperasi Pegawai Negeri Swadaya Dinas Pendidikan Kota Banjarmasin. Bagian akuntansi yang bertugas untuk memasukkan data tersebut agar dapat diproses. Sehingga dapat menghasilkan output berupa laporan yang terdiri dari laporan buku besar, laporan neraca, laporan neraca saldo, laporan laba rugi yang akan diserahkan ke ketua. 2) Sistem Basis Data

Setelah gambaran input, proses, dan output dirancang secara jelas untuk sistem komputer yang disarankan pada Koperasi Pegawai

101

Negeri Swadaya, selanjutnya adalah perancangan basis data. Untuk merancang basis data dibutuhkan teknik normalisasi. Proses normalisasi dimulai dari pengumpulan formulir-formulir terkait sampai pada pembuatan tabel-tabel untuk basis data. Tahap normalisasi yang digunakan antara lain :

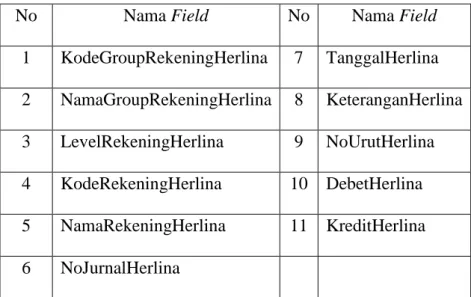

a) Unnormalize

Pada tahap ini penulis mencantumkan semua field yang digunakan dalam sistem informasi akuntansi pokok berdasarkan analisis dari dokumen transaksi.

Tabel 6 Unnormalize

No Nama Field No Nama Field

1 KodeGroupRekeningHerlina 7 TanggalHerlina 2 NamaGroupRekeningHerlina 8 KeteranganHerlina 3 LevelRekeningHerlina 9 NoUrutHerlina 4 KodeRekeningHerlina 10 DebetHerlina 5 NamaRekeningHerlina 11 KreditHerlina 6 NoJurnalHerlina Sumber : Penulis

Pada tahab unnormalize ini tidak ada klasifikasi field sehingga tidak diketahui field yang merupakan kunci utama (primery key) dan field yang merupakan kunci tamu (foreign key).

102

b) Normalisasi Tahap 3

Tahap ini merupakan tahap yang sesuai dengan kebutuhan sistem yang utuh karena pada tahap ini tabel diharuskan tergantung pada hanya kunci utama (primary key). Field-field yang telah melewati normalisasi tahap 3 dapat dibentuk pada gambar 38.

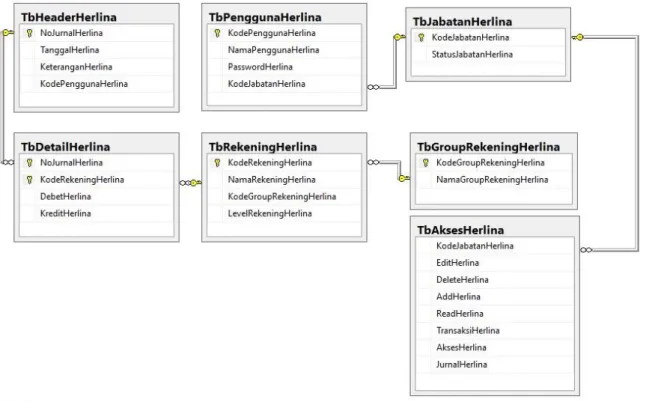

Gambar 32 Relasi Antar Tabel

Sumber : Penulis

Relasi tersebut dikatakan telah memenuhi syarat bentuk normal ketiga karena tidak terdapat ketergantungan fungsional antara 2 atau lebih field yang bukan kunci. Secara lengkap tabel basis data yang berbentuk dari pengembangan relasi basis data adalah sebagai berikut :

103

(1) Tbgrouprekening adalah tabel yang digunakan untuk mengelompokan rekening. Tabel ini memiliki jenis relasi

one-to-many ke tbrekeningherlina dengan key field

kodegrouprekeningherlina. Hal ini berarti satu data grup rekening pada tabel tbgrouprekening bisa mempunyai banyak data pada tabel tbrekeningherlina. Secara lengkap tabel basis data yang terbentuk dari pengembangan relasi basis data pada tabel 6.

Tabel 7

Tabel Basis Data TbGroupRekeningHerlina

No Nama Field Tipe

1 KodeGroupRekeningHerlina (PK) varchar(9) 2 NamaGroupRekeningHerlina varchar(50) Sumber : Penulis

Keterangan : PK = Primary Key

(2) Tbrekeningherlina adalah tabel yang digunakan untuk menyimpan data rekening. Tabel ini memiliki jenis relasi

one-to-many ke tbdetailherlina dengan key field

koderekeningherlina. Hal ini berarti bahwa satu data rekening pada tabel tbrekeningherlina secara lengkap tabel baisi data yang terbentuk dari pengembangan relasi basis data adalah sebagai berikut:

104

Tabel 8

Tabel Basis Data TbRekeningHerlina

No Nama Field Tipe

1 KodeRekeningHerlina (PK) varchar(9) 2 NamaRekeningHerlina varchar(50) 3 KodeGroupRekeningHerlina varchar(9) 4 LevelRekeningHerlina varchar(50) Keterangan : PK = Primary Key

Sumber : Penulis

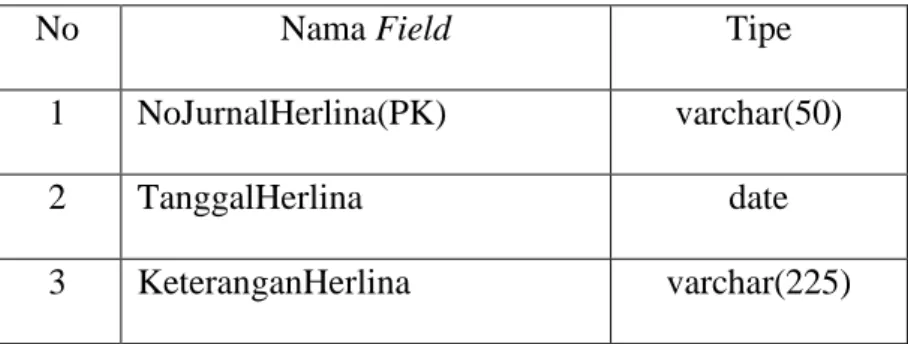

(3) Tbheaderherlina adalah tabel yang digunakan untuk menyimpan data yang digunakan untuk menyimpan data keterangan. Tabel ini memiliki jenis relasi one-to-many ke tbdetailherlina dengan key field nojurnalherlina. Hal ini berarti bahwa satu keterangan pada tabel tbheaderherlina bisa mempunyai banyak data pada tbdetailherlina. Secara lengkap tabel basis data yang terbentuk dari pengembangan relasi basis data adalah sebagai berikut :

Tabel 9

Tabel Basis Data TbHeaderHerlina

No Nama Field Tipe

1 NoJurnalHerlina(PK) varchar(50)

2 TanggalHerlina date

105

4 KodePenggunaHerlina varchar(50) Sumber : Penulis

Keterangan : PK = Primary Key

(4) Tbdetailherlina adalah tabel yang digunakan untuk menyimpan data jurnal. Tabel ini mempunyai dua kunci yang merupakan componen key yaitu nojurnalherlina dan koderekeningherlina. Tabel ini memiliki dua jenis relasi yaitu:

(a) Relasi one-to-many dengan tbrekeningherlina yang berarti satu namarekeningherlina bisa mempunyai banyak detail ke Tbdetailherlina.

(b) Relasi one-to-many dengan tbheaderherlina yang berarti satu nojurnalherlinabisa mempunyai banyak detail ke tbdetailherlina. Secara lengkap tabel basis data yang terbentuk dari pengembangan basis data adalah sebagai berikut:

Tabel 10

Tabel Basis Data TbDetailHerlina

No Nama Field Tipe

1 NoJurnalHerlina (PK) varchar(50) 2 KodeRekeningHerlina (FK) varchar(9)

3 DebetHerlina numeric(18, 0)

4 KreditHerlina numeric(18, 0)

106

Keterangan : PK = Primary Key FK = Foreign Key

3) Desain interface Menggunakan Microsoft Visual Basic 2015

Penulis menggunakan program aplikasi Microsoft Visual Basic 2015 sebagai fron end dan Microsoft SQL Server 2014 sebagai back end. (1) Main Form

Main form atau form login berfungsi sebagai form pertama bagi user untuk pertama kali saat akan menjalankan program dengan memasukkan user name dan password. Berikut ini tampilan main form

Gambar 33 Rancangan Main Form

Sumber : Penulis

107

Gambar 34 Tampilan Main Form

Sumber : Penulis (2) Form Menu Utama

Form menu utama merupakan tampilan awal saat usersetelah login ke dalam program aplikasi sistem informasi akuntansi pokok. Melalui menu utama user dapat memilih form-form yang akan diakses. Berikut ini tampilan form-form menu utama:

Gambar 35

108

Gambar 36

Tampilan Form Menu Utama

Sumber : Penulis

(3) Form Group Rekening

Form Group Rekening digunakan untuk meinput grup rekening yang akan digunakan untuk rekening akuntansi yang akan dibuat. Hal-hal yang harus diinputkan :

(a) Kode Group Rekening diinput sesuai urutan kode grup yang akan dibuat dengan format angkaberurutan contohnya 1-000-000

(b) Group Rekening dengan format text diinput sesuai dnegan nama grup rekening yang akan dibuat, misal aset, kewajiban, dan lain-lain.

109

Gambar 37

Rancangan Master Group Rekening

Sumber : Penulis

Gambar 38

Tampilan Form Master Group Rekening

110

(4) Form Rekening

Form rekening digunakan untuk menginput data rekening akuntansi. Hal-hal yang perlu diinput adalah :

(a) Kode rekening dengan format 9-999-999, contohnya 1-100-000. Ketika diisi data langsung secara otomatis masuk tabel gridview.

(b) Nama rekening, dengan format text, ketika diisi data langsung secara otomatis masuk tabel gridview.

(c) Group Rekening

Gambar 39

Rancangan Master Rekening

111

Gambar 40

Tampilan Form Master Rekening

Sumber : Penulis

(5) Form Jurnal Transaksi

Form jurnal transaksi digunakan untuk menginput transaksi. Hal-hal yang perlu diinput:

(a) Tanggal, dipilih dengan format dd/mm/yyy. Contohnya 01/12/2018 maka akan otomatis nomor jurnal terisi.

(b) Keterangan, diinput format text. Contoh Setoran Simpanan Pokok

(c) Kode Rekening, dipilih melalui form lihat rekening sesuai rekening yang akan diinputkan.

112

(d) Jumlah, digunakan untuk memasukan nominal debet dan kredit yang akan diinputkan dengan nilai rupia. Apabila pada awal dimasukkan karakter negatif maka akan masuk ke dalam tabel kredit, dan untuk memasukkan ke dalam tabel debet tidak usah memasukan karekter apapun diawalnya.

Gambar 41

Rancangan Transaksi Jurnal

Sumber : Penulis

Gambar 42 Form Transaksi Jurnal

113

Sumber : Penulis

(6) Form Buku Besar

Form buku besar berfungsi untuk menampilkan perubahan saldo masing-masing rekening yang telah digunakan dalam transaksi, sehingga dapat diketahui saldo akhir rekening tersebut. Laporan buku besar dapat ditampilkan per rekening maupun seluruh rekening sesuai dengan periode bulan dan tahun yang dipilih.

Gambar 43 Rancangan Buku Besar

Gambar 44 Laporan Buku Besar

114

(7) Neraca Saldo

Neraca saldo digunakan untuk menguji keseimbangan jumlah debet dan kredit yang dimiliki koperasi.

Gambar 45

Rancangan Laporan Neraca Saldo

Sumber : Penulis

(8) Laporan Posisi Keuangan (Neraca)

Laporan posisi keungan digunakan untuk menggambarkan daftar aktiva (harta kekayaan), kewajiban dan ekuitas yang dimiliki koperasi.

115

Gambar 46 Laporan Laporan Neraca

Sumber : Penulis

4) Simulasi Penggunaan Program a) Cara Pengisian Transaksi Jurnal

(1) Jalankan program dengan menekan Run atau (F5) dan akan tampil Menu Utama seperti gambar dibawah ini, kemudian klik Login.

(2) Setelah klik login akan muncullogin user dan kemudian masukan username dan password.

116

(4) Cara mengisi master data:

adapun langkah-langkah secara umum tentang cara mengisi master data sebagai berikut (dalam hal ini penulis menjelaskan pengisisan master data pada data Group Rekening)

(a) memilih master data pada menu utama seperti pada gambar berikut ini:

(b) Setelah itu klik pada menu master data group rekening. (c) Untuk memasukan data rekening baru klik tombol

117

form data group rekening atau yang terlihat pada gambar dibawah ini:

(d) Kemudian isi satu persatu data di masing-masing yang ada dikolom form data group rekekning sampai dengan nama group rekening, kemudian simpan data dengan meng-klik button simpan.

Dan data rekening yang baru di-input tadi tersimpan dan klik tombol keluar jika ingin mengakhiri pengisisan data baru pada form data group rekening. Ini juga berlaku pada pengisisan form master lainya.

(5) Cara mengisi transaksi

Untuk mengisi form transaksi, penulis memaparkan pengisisan pada form transaksi jurnal umum yaitu dengan memilih menu transaksi jurnal umum yang dijelaskan pada gambar berikut ini:

Single klik untuk jurnal umum, kemudian klik tanggal, keterangan, kode rekening, nama rekening, debet, kredit,

118

jumlah kemudian klik enter maka akan muncul digrid data transaksi yang kita input tadi, lalu klik button “simpan” untuk menyimpan dat yang dijelaskan pada gambar dibawah ini: (6) Cara Menampilkan Laporan Setelah Pengisisan Transaksi

Pada menu utama klik laporan kemudian pilih laporan yang ingin kita tampilkan.