BAB II

TINJAUAN PUSTAKA

2.1. Bank

2.1.1. Definisi Bank

Berdasarkan Pasal 1 Undang-Undang Perbankan, bank dapat didefinisikan sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Undang-undang No. 10 tahun 1998 juga membagi bank kedalam dua jenis, yaitu bank umum dan bank pengkreditan rakyat (BPR). Selanjutnya bank umum dan bank pengkreditan rakyat (BPR) dapat memilih untuk menjalankan usaha perbankan berdasarkan prinsip bank konvensional atau berdasarkan prinsip bank syariah (Budisantoso & Triandaru, 2006: 6).

Menurut Miskhin (2004: 8), definisi dari bank dipersingkat menjadi sebuah lembaga perantara keuangan yang menerima simpanan dan memberikan pinjaman kepada masyarakat. Kuncoro dan Suhardjono (2002: 68) mendefinisikan bank umum sebagai lembaga keuangan yang usaha pokoknya adalah menghimpun dana dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.

2.1.2. Fungsi Bank Umum

Menurut Latumaerissa (2011: 135-136), bank umum memiliki fungsi pokok sebagai lembaga perantara keuangan yang bertugas menghimpun simpanan dan memberikan pinjaman kepada masyarat. Selain fungsi pokok tersebut, bank juga memiliki fungsi yang lain sebagai:

a. Agent of Trust

Sebagai agent of trust, bank menjalankan kegiatan usahanya berdasarkan asas kepercayaan. Aktivitas pengumpulan dana oleh bank harus didasari rasa percaya dari masyarakat terhadap kredibilitas dan eksistensi dari masing-masing bank. Kepercayaan menjadi sangat penting karena tanpa rasa percaya, masyarakat tidak akan menitipkan uangnya di bank.

b. Agent of Development

Sebagai agent of development, bank berfungsi sebagai lembaga yang menjembatani semua kegiatan ekonomi, baik kegiatan produksi barang dan jasa, distribusi dan konsumsi, dari pelaku ekonomi dan menunjang kelancaran transaksi ekonomi yang dilakukan.

c. Agent of Service

Sebagai agent of service, bank berfungsi sebagai penyedia layanan keuangan selain penghimpunan dana dan pemberian pinjaman. Layanan-layanan keuangan tersebut antara lain jasa transfer, jasa kotak pengaman (safe deposit box), dan jasa penagihan (city clearing).

2.2. Bank Size (SIZE)

Perusahaan perbankan umumnya mengelompokan aset yang dimiliki ke dalam dua kelompok besar, yaitu aset lancar dan aset tetap. Bila kedua aset tersebut digabungkan, maka akan menghasilkan total assets. Total assets yang dimiliki suatu bank dapat mencerminkan harta yang dimiliki oleh suatu perusahaan dan besarnya ukuran bank.

Badan Pengawas Pasar Modal (Bapepam) mengatur sebuah perusahaan dapat dikategorikan sebagai perusahaan besar atau perusahaan kecil. Berdasarkan Pasal 1 Keputusan Ketua Badan Pengawas Pasar Modal Nomor KEP-11/PM/1997, definisi dari perusahaan menengah atau kecil adalah sebuah badan hukum yang memiliki jumlah kekayaan (total assets) tidak lebih dari seratus miliyar rupiah.

Sebuah bank yang tergolong besar, memiliki total assets yang besar pula. Selain memiliki cakupan total assets yg besar, bank-bank besar memiliki ketersediaan dana yang besar, memiliki sumber daya yang cukup untuk mengelola risiko kredit, dan memiliki sistem evaluasi keuangan yang baik (Constant & Ngomsi, 2012).

Berdasarkan pemaparan tersebut, dapat ditarik kesimpulan bahwa bank size adalah salah satu indikator besar atau kecilnya sebuah bank berdasarkan total assets yang dimiliki oleh bank. sebuah bank yang besar tidak hanya memiliki total assets yang kuat, namun juga memiliki ketersediaan dana, pengelolaan risiko kredit dan sistem evaluasi yang baik.

2.3. Capital (CAP)

Pengelolaan akan kecukupan modal merupakan hal yang sangat penting untuk menjaga kelangsungan usaha bank. Menurut Kuncoro dan Suhardjono (2002, 544) yang termasuk dalam pos modal adalah modal yang disetorkan oleh pemilik atau pemegang saham.

Menurut Rose (1999: 471-472), modal berperan sebagai penyedia perlindungan dari risiko kegagalan dengan menyerap kerugian finansial dan operasi, hingga manajemen dapat mengungkapkan masalah yang dihadapi bank dan memulihkan profitabilitas bank. Modal juga berperan dalam meyakinkan para kreditur bahwa bank tetap akan membayarkan hutang mereka walaupun ekonomi sedang tidak baik.

Mishkin (2013: 277), menyebutkan perlunya sebuah bank mengelola modalnya, yaitu pertama, modal bank mampu menanggulangi terjadinya risiko kegagalan bank. Kedua, imbal hasil untuk para pemegang saham dipengaruhi oleh jumlah modal bank yang tersedia. Ketiga, bank harus menyediakan modal minimum sebagai bentuk ketaatan pada peraturan dari otoritas pengatur. Dalam mengatur modal minimum yang harus disediakan, Bank Indonesia melalui Pasal 2 Peraturan Bank Indonesia Nomor 14/18/PBI/2012 tentang Kewajiban Penyediaan Modal Mnimum Bank Umum, menjelaskan bahwa penyediaan modal minimum dapat dihitung dengan membandingkan antara modal bank dan Aset Tertimbang Menurut Risiko (ATMR). Penyediaan modal minimum paling rendah ditetapkan sebagai berikut: 8% dari ATMR untuk bank dengan profil risiko peringkat 1, 9% hingga kurang dari 10% dari ATMR untuk bank dengan profil risiko peringkat 2, 10% dari

ATMR untuk bank dengan profil risiko peringkat 3, dan 11% hingga 14% untuk bank dengan profil risiko peringkat 4 dan 5.

Mangani (2009: 21) dalam bukunya menyebutkan pentingnya bank dalam mengelola modal, antara lain menghindarkan bank dari kemungkinan kegagalan bank, jumlah modal yang dimiliki bank dapat mempengaruhi pendapatan pemilik dan pemegang saham, dan memenuhi batas minimum modal bank yang ditentukan oleh Bank Indonesia.

Constant dan Ngomsi (2012), berpendapat bahwa bank dengan modal yang besar akan menarik debitur untuk meminjam dan meningkatkan penyaluran kredit. Modal yang dapat mempengaruhi penyaluran kredit, dihitung dengan membagi nilai dari buku ekuitas atau shareholder equity dengan total assets yang dimiliki bank.

Dari pemaparan tersebut, dapat disimpulkan bahwa ketersediaan modal dapat menjadi cadangan bank dalam menghadapi risiko bank dan krisis ekonomi. Bank dengan modal yang besar dapat menarik debitur untuk meminjam dan mempengaruhi pendapatan dari pemilik dan pemegang saham.

2.4. Long-term Liabilities (LT Liab)

Dalam mendanai kegiatan usahanya, bank memerlukan sumber pendaan bank. Sumber pendanaan bank terdiri dari dua jenis, yaitu instrument utang (debt instrument) dan komponen modal (equity component) (Kuncoro dan Suhardjono, 2002: 543). Instrumen hutang adalah segala kewajiban bank kepada pihak ketiga yang meminjamkan dana untuk bank. Instrumen hutang juga memiliki karakteristik

yang berbeda-beda menurut bunga yang harus dibayarkan, penjaminan oleh bank sentral, dan dengan jatuh tempo pembayaran yang panjang atau pendek,

Selain mencari sumber dana yang berasal dari funding dan deposit, bank perlu untuk melakukan kontrak pada hutang jangka panjang. Hutang jangka panjang dapat membantu melengkapi modal perbankan. Selain itu, hutang jangka panjang memiliki jatuh tempo antara tujuh hingga dua belas tahun. Hutang jangka panjang yang dapat diambil oleh bank seperti hipotek (mortgages), capital notes, dan obligasi (Rose, 2002: 461).

Chernykh dan Theodossiou (2011) melakukan penelitian untuk mengetahui potensi ketidakcocokan antara hutang jangka panjang dan waktu jatuh tempo pinjaman yang dapat mempengaruhi bank dalam memberikan pinjaman jangka panjang. Penelitian tersebut mengukur tingkat kepercayaan bank pada pendanaan jangka panjang menggunakan rasio hutang jangka panjang dengan waktu jatuh tempo lebih dari tiga tahun pada total liabilitas. Bank yang memiliki hutang jangka panjang dapat lebih mampu menyalurkan pinjaman kepada masyarakat.

2.5. Provision for Loan Losses (PLL)

Provision for loan losses (PLL) adalah jumlah yang dibebankan terhadap aktiva produktif untuk menyiapkan cadangan yang digunakan bank sebagai penyerap kerugian pinjaman yang telah diperkirakan (Hempel & Simonson, 1999: 41). Chernykh dan Theodossiou (2011) mendefinisikan Provision for loan losses (PLL) atau cadangan kerugian pinjaman usaha sebagai nilai dari sejumlah uang yang disisihkan untuk memulihkan kerugian akibat kredit macet dan pinjaman

dengan probabilitas kegagalan tinggi. PLL dapat digunakan untuk mengukur kualitas portfolio bank pada pinjaman usaha. Secara umum, semakin tinggi risiko pinjaman yang dilakukan oleh sebuah bank, maka semakin tinggi pula nilai PLL bank tersebut.

2.6. Bank Ownership (State-owned Bank and Foreign-owned Bank)

Kepemilikan bank dapat ditinjau dari siapakah yang memegang kendali dan turut andil dalam kepemilikan bank. Kepemilikan sebuah bank dapat dilihat dari akte pendirian bank dan penguasaan saham yang dimilikinya. Berger et al. (2008) mengklasifikasikan jenis bank berdasarkan kepemilikan saham, yaitu: foreign-owned bank, state-owned bank, dan private domestic bank.

Chernykh dan Theodossiou (2011), dalam penelitiannya mendefinisikan state-owned bank dan foreign-owned bank sebagai berikut:

State-owned bank merupakan bank yang kepemilikan saham perusahaanya mayoritas dimiliki oleh negara. Bank yang dimiliki dan dikendalikan oleh negara dapat mengalokasikan kredit jangka panjang untuk meningkatkan pertumbuhan ekonomi nasional.

Foreign-owned bank merupakan bank yang kepemilikan saham perusahaanya mayoritas dimiliki oleh asing. Bank-bank asing juga berperan dalam penyaluran kredit jangka panjang karena bank asing memiliki keunggulan komparatif yaitu manajemen risiko yang lebih baik dan pemilihan calon peminjam yang lebih ketat.

2.7. Kredit

Penghimpunan dana dari masyarakat dan menyalurkannya kembali kepada masyarakat yang memerlukan adalah fungsi pokok dari bank. Karena itu, penyaluran kredit dalam kegiatan usaha bank berperan sangat besar. Terlebih sebagian besar bank di Indonesia masih mengandalkan sumber pendapatan utama dari pemberian kredit. Oleh karena itu, untuk mendapatkan margin dan profit yang maksimal diperlukan pengelolaan kredit yang efektif dan efisien.

Berdasarkan Undang-Undang No. 10 tahun 1998 pasal 1, kredit dapat didefinisikan sebagai “penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan dan kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.” Selain itu berdasarkan Peraturan Bank Indonesia No 8/13/PBI/2006 tentang Batas Maksimum Pemberian Kredit Bank Umum menjelaskan bahwa Batas Maksimum Pemberian Kredit (BMPK) yang diperkenankan terhadap modal bank adalah sebagai berikut: 10% dari modal bank untuk penyediaan dana kepada pihak terkait, dan 20% dari modal bank untuk penyediaan dana kepada pihak tidak terkait.

Rivai et al. (2007: 439) menjelaskan dua tujuan utama dari kredit adalah sebagai berikut:

a. Profitability

Tujuan dari pemberian kredit adalah untuk memperoleh keuntungan yang didapat dari bunga yang harus dibayar oleh debitur. Oleh karena itu, banyak bank

yang hanya memberikan kredit kepada usaha yang diyakini mampu dan dapat mengembalikan kredit yang telah diterimanya.

b. Safety

Tujuan lain dari pemberian kredit adalah terjaminnya keamanan dari prestasi atau fasilitas-fasilitas yang diberikan oleh bank – baik dalam bentuk uang, barang atau jasa – sehingga tujuan profitability yang diharapkan dapat benar-benar terpenuhi.

Selain tujuan, penyaluran kredit kepada masyarakat juga memiliki fungsi. Fungsi-fungsi kredit tersebut disebutkan oleh Abdullah (2003: 84), yaitu:

a. Meningkatkan daya guna (utility) dari modal/uang b. Meningkatkan daya guna (utility) dari suatu barang c. Meningkatkan peredaran dan lalu lintas uang d. Menimbulkan gairah wirausaha masyarakat e. Sebagai alat stabilisasi ekonomi

f. Sebagai jembatan untuk peningkatan pendapatan nasional g. Sebagai alat meningkatan hubungan ekonomi internasional

Bank memberikan kredit dengan berbagai jenis kredit sesuai dengan tujuan peminjam. Budisantoso dan Triandaru (2006: 117) menjelaskan pengelompokan pemberian kredit berdasarkan tujuannya, yaitu:

a. Kredit Modal Kerja (KMK)

Kredit Modal Kerja (KMK) adalah kredit yang digunakan untuk membiayai kebutuhan modal kerja dari nasabah. KMK memiliki jangka waktu pengembalian yang pendek dan disesuaikan dengan jangka waktu perputaran modal kerja

nasabah. Sebagai contoh, KMK dapat digunakan nasabah yang membuka usaha toko beras untuk pembelian beras, honor supir truk beras, membayar tagihan operasional usaha, dan lain-lain.

b. Kredit Investasi (KI)

Kredit Investasi (KI) adalah kredit yang dapat digunakan nasabah untuk pengadaan barang modal jangka panjang sehingga menunjang kegiatan usaha nasabah. KI memiliki jangka waktu menengah hingga panjang karena nilainya yang relatif besar dan cara pelunasan melalui angsuran. Sebagai contoh, KI dapat digunakan nasabah untuk pembelian ruko untuk usaha sembako, pembelian truk dan kendaraan operasional, dan lain-lain.

c. Kredit Konsumsi

Kredit konsumsi adalah kredit yang digunakan dalam rangka pengadaan barang atau jasa untuk tujuan konsumsi nasabah dan bukan sebagai barang modal dalam kegiatan usaha. Sebagai contoh, nasabah dapat menggunakan kredit konsumsi untuk pembelian kebutuhan pokok sehari-hari, dan barang-barang konsumsi lainnya.

Selain menjelaskan tujuan dari kredit, Rivai et al. (2007: 442) juga menjelaskan jenis kredit dilihat dari jangka waktu, yaitu:

a. Short-term loan (STL)

Short-term loan atau pinjaman jangka pendek adalah kredit yang memiliki jangka waktu jatuh tempo maksimum satu tahun. Kredit jangka pendek dapat berbentuk sebagai kredit rekening Koran, kredit penjual, kredit pembeli, kredit wesel, dan kredit eksploitasi.

b. Intermedite term loan

Intermedite-term loan atau pinjaman jangka menengah adalah salah satu jenis kredit yang memiliki jangka waktu pembayaran antara dua hingga lima tahun. c. Long-term loan (LTL)

Long-term pinjaman atau pinjaman jangka panjang adalah suatu bentuk kredit yang berjangka waktu lebih dari lima tahun.

2.8. Agency Cost Theory

Teori agency cost merupakan teori yang menjelaskan tentang masalah keagenan yang muncul antara pihak-pihak yang memiliki kepentingan dalam perusahaan atau stakeholders (Jensen dan Meckling, 1976). Pada teori agency dijelaskan bahwa sebuah perusahaan biasanya terdapat tiga bentuk masalah keagenan, yakni:

a. Masalah keagenan antara pihak manajer dengan pemegang saham

Masalah keagenan antara pihak manajer dengan pemegang saham terjadi karena adanya perbedaan kepentingan antara manajer sebagai pengelola perusahaan dengan pemegang saham sebagai pemilik perusahaan. Masalah keagenan antara pihak manajer dan pemegang saham yang sering terjadi di perusahaan yakni tindakan manajer yang mempengaruhi keuntungan pribadi dan merugikan pemegang saham (employee perquisites), dan kinerja manajer yang tidak maksimal dalam mengelola perusahaan (employee effort).

b. Masalah keagenan antara pemegang saham dengan kreditur

Dalam meningkatkan kinerja perusahaan, manajer mengambil langkah untuk menggunakan pinjaman atau yang lebih dikenal dengan nama bounding mechanism. Namun dengan adanya pinjaman, pihak manajemen harus menyediakan arus kas untuk membayar bunga pinjaman secara reguler. Selanjutnya penggunaan hutang tersebut akan menciptakan satu agen baru yang berkepentingan dengan perusahaan, yaitu kreditur atau pemberi pinjaman. Munculnya keberadaan kreditur dapat menimbulkan masalah keagenan dengan para pemegang saham. Masalah tersebut antara lain:

1. Pada saat pinjaman perusahaan bertambah, maka risiko bisnis dan risiko operasi kreditur juga bertambah. Namun tidak selamanya pinjaman yang diberikan oleh kreditur digunakan untuk investasi pada proyek atau aset yang memiliki nilai net present value positif, melainkan digunakan untuk membiayai pembayaran dividen kepada pemegang saham.

2. Pihak manajer perusahaan dan pemegang saham selalu berusaha meyakinkan kreditur untuk memberikan pinjaman dengan tingkat bunga yang rendah untuk membiayai investasi yang aman. Namun setelah pinjaman diberikan, perusahaan menggunakannya untuk berinvestasi pada proyek berisiko tinggi. Hal ini menyebabkan kreditur terancam risiko default dari perusahaan tersebut.

c. Masalah keagenan antara perusahaan dengan konsumen

Masalah keagenan yang muncul antara perusahaan dan konsumen yaitu terkait dengan garansi yang diberikan kepada konsumen. Selain itu masalah

keagenan yang lain yaitu ketika konsumen melakukan tindakan yang dapat merugikan perusahaan seperti pembajakan produk dan menjual produk perusahaan tanpa izin.

2.9. Pecking Order Hyphotesis

Teori pecking order hyphotesis, yang dikemukakan oleh Myers dan Majluf (1984), memiliki beberapa asumsi yang mendasarinya, yakni:

1. Kebijakan dividen perusahaan bersifat kaku

2. Perusahaan akan lebih menggunakan alternatif pembiayaan secara internal daripada pembiayaan eksternal

3. Jika perusahaan dihadapkan dengan pilihan untuk mengambil pembiayaan secara eksternal, maka perusahaan akan memprioritaskan alternative pembiayaan dengan menggunakan sekuritas yang paling aman

4. Jika perusahaan harus membutuhkan pendanaan yang lebih banyak dari sumber pembiayaan eksternal, maka perusahaan akan memilih mengambil urutan pembiayaan sebagai berikut: pinjaman yang sangat aman, pinjaman yang sangat berisiko, convertible securities, saham preferen, dan saham biasa.

Model pecking order hyphotesis didasari dengan adanya kenyataan di dunia nyata dimana asymmetric information sering terjadi. Kemudian Myers dan Majluf (1984) membuat dua asumsi terkait dengan perilaku manajemen perusahaan, yakni: 1. Manajemen perusahaan memiliki pengetahuan dan informasi yang lebih banyak mengenai current earnings dan kesempatan investasi dibandingkan dengan investor luar.

2. Manajemen perusahaan bertindak sesuai dengan best interest dari firms existing shareholders.

2.10. Penelitian Terdahulu

Hingga saat ini telah banyak penelitian-penelitian yang meneliti permasalahan penyaluran kredit pada bank. Penelitian-penelitian tersebut telah dilakukan di berbagai negara, termasuk di Indonesia. Penelitian-penelitian mengenai penyaluran kredit perbankan tersebut antara lain:

Penelitian oleh Imran dan Nishat (2013) dengan judul “Determinants of Bank Credit in Pakistan: A Supply Side Approach” meneliti pengaruh dari foreign liabilities, domestic deposit, Consumer Price Index (CPI), Real Gross Domestic Product (GDP), exchange rate, money market rate dan M2 (persentase dari GDP) terhadap penyaluran kredit di sektor swasta. Penelitian tersebut menggunakan metode analisis ordinary least square. Hasil dari penelitian itu adalah foreign liabilities, domestic deposit, real GDP, exchange rate, dan M2 (persentase dari GDP) berpengaruh signifikan positif terhadap penyaluran kredit pada sektor swasta. Tetapi consumer price index dan money market rate tidak mempengaruhi kredit pada sektor swasta.

Akinlo dan Oni (2015) melakukan penelitian dengan judul “Determinants of Bank Credit Growth in Nigeria 1980-2010” yang meneliti pengaruh broad money supply, liquidity ratio, bank total assets, inflation rate, reserve ratio, cylical risk premium, prime lending rate, exchange rate, minimum rediscount ratio, dan RGDP terhadap pertumbuhan kredit di sektor swasta. Penelitian tersebut menggunakan

ordinary least square (OLS) sebagai metode analisisnya. Penelitian tersebut menyimpulkan broad money supply, bank total assets, inflasi, dan cylical risk premium berpengaruh signifikan positif terhadap kredit sektor swasta. Sedangkan prime lending rate dan reserve ratio berpengaruh signifikan negatif terhadap pertumbuhan kredit di sektor swasta.

Penelitian lain tentang faktor-faktor yang mempengaruhi penyaluran kredit ditulis oleh Constant dan Ngomsi (2012) dengan judul “Determinants of Bank Long-Term Lending Behavior in The Central African Economic and Monetery Community (CEMAC).” Penelitian tersebut mempelajari pengaruh bank size, capital, long-term liabilities, non-performing loan, state-owned banks, foreign-owned banks, inflation, dan GDP dengan model analisis menggunakan ordinary least square. Hasil penelitian tersebut adalah long-term liability, bank size, capital, foreign-owned bank, dan GDP berpengaruh signifikan positif terhadap pemberian kredit jangka panjang. Sedangkan, state-owned bank, NPL, dan inflasi berpengaruh positif namun tidak signifikan.

Sharma dan Gounder (2012) membuat penelitian dengan judul “Determinants of Bank Credit in Small Open Economies: The Case of Six Pasific Island Countries.” Penelitian ini berfokus pada pengaruh average lending rate, inflation rate, bank deposit to GDP, bank assets to GDP, stock market, dan GDP terhadap penyaluran kredit sektor swasta di enam negara pasifik selatan (Fiji, Papua Nugini, Pulau Solomon, Tonga, Samoa Barat, dan Vanuatu). Penelitian tersebut menggunakan model Generalized Method of Moments Regression (GMM). Hasil dari penelitian tersebut adalah kenaikan pada bank deposit, bank asset, stock market

dan GDP akan meningkatkan penyaluran kredit pada sektor swasta. Sedangkan kenaikan pada average lending rate dan inflasi hanya akan mengakibatkan penurunan pada penyaluran kredit pada sektor swasta.

Penelitian yang dilakukan oleh Chernykh dan Theodossiou (2011) dengan judul “Determinants of Bank Long-Term Lending Behavior: Evidence From Russia” mempelajari pengaruh dari bank size, capital, long-term liabilities, provision for loan losses, state-foreign bank (ownership type), general-restricted license (license type) terhadap total business loans dan long-term business loans. Penelitian tersebut menggunakan ordinary least square dan Huber’s Robust M estimator (HRM). Hasil dari penelitian tersebut adalah bank size, capital, long-term liabilities, berpengaruh signifikan dan positif terhadap total business loans. Provision for loan losses berpengaruh positif dan tidak signifikan, sedangkan state-ownership bank berpengaruh negatif dan signifikan, foreign-ownership bank dan general-restricted berpengaruh negatif dan tidak signifikan. Hasil uji pengaruh faktor-faktor terhadap long-term business loans adalah bank size, capital, long-term liabilities, provision for loan losses, dan foreign-ownership bank berpengaruh signifikan dan positif terhadap long-term business loans, dan state-ownership bank berpengaruh positif dan tidak signifikan terhadap long-term business loans. Sedangkan license type berpengaruh negatif dan tidak signifikan terhadap long-term business loans.

Gou dan Stepanyan (2011) membuat penelitian dengan judul “Determinants of Bank Credit in Emerging Market Economies” yang berfokus pada pengaruh faktor eksternal dan internal bank terhadap pemberian kredit di sektor swasta pada pasar negara berkembang. Variabel independen yang diteliti adalah foreign liabilities,

domestic deposit, inflasi, real GDP, deposit rate, exchange rate, NPL, US Federal fund rate, dan US M2. Penelitian menggunakan model analisis Ordinary Least Square (OLS). Hasil dari penelitian ini adalah domestic deposit, foreign liabilities, real GDP, inflation, dan exchange rate berpengaruh signifikan positif terhadap private credit growth. Sedangkan deposit rate, NPL, US Federal fund rate dan US M2 berpengaruh negatif signifikan terhadap private credit growth.

Penelitian yang dilakukan oleh Pratama (2010) dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Penyaluran Kredit Perbankan” meneliti pengaruh dari beberapa faktor seperti Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non-Performing Loan (NPL) dan suku bunga SBI terhadap penyaluran kredit perbankan. Model penelitian menggunakan analisis regresi linier berganda. Hasil dari penelitian tersebut adalah DPK berpengaruh positif signifikan terhadap penyaluran kredit, sedangkan suku bunga SBI berpengaruh positif namun tidak signifikan. NPL dan CAR berpengaruh negatif dan signifikan terhadap penyaluran kredit.

Wisanto (2014) dalam penelitiannya “Analisis Pengaruh Capital Adequacy Ratio (CAR), Non-Perfoming Loan (NPL), Return On Assets (ROA), dan Loan to Assets Ratio (LAR) Terhadap Penyaluran Kredit Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2012” meneliti pengaruh CAR, NPL, ROA, dan LAR terhadap penyaluran kredit perbankan. Model yang digunakan adalah analisis regresi linier berganda. Hasil dari penelitian tersebut adalah secara parsial CAR, LAR, dan NPL tidak berpengaruh signifikan terhadap penyaluran kredit, sedangkan ROA berpengaruh signifikan negatif terhadap penyaluran kredit.

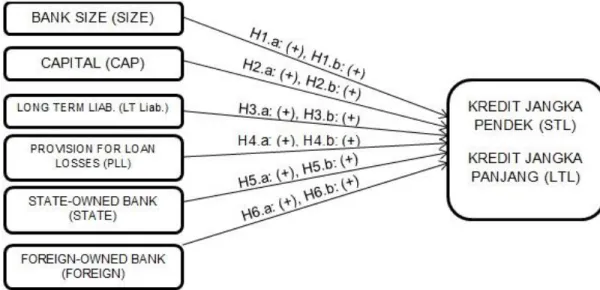

2.11. Kerangka Teoritis

Berdasarkan kajian teori dan penelitian terdahulu, terungkap bahwa penyaluran kredit perbankan dipengaruhi oleh berbagai faktor. Pada penelitian ini, penulis ingin mempelajari lebih dalam faktor internal perbankan yang terdiri dari: Bank Size (SIZE), Capital (CAP), Long-term Liabilities (LT Liab.), Provision for Loan Losses (PLL), State-owned Bank (STATE), dan Foreign-owned Bank (FOREIGN) berpengaruh terhadap penyaluran kredit jangka pendek (Short-term Loan / STL) dan kredit jangka panjang (Long-term Loan / LTL) pada bank umum.

Dari dasar uraian yang telah dijelaskan diatas, dapat dirumuskan kerangka teoritis sebagai berikut:

Variabel Independen Variabel Dependen

Sumber: Chernykh dan Theodossiou (2011). Gambar II.1.

2.12. Rumusan Hipotesis dan Pengaruh Variabel Independen terhadap Variabel Dependen

Berdasarkan kerangka teoritis, hipotesis yang diajukan untuk penelitian ini adalah:

A. Pengaruh Bank Size (SIZE) Terhadap Penyaluran Kredit Jangka Pendek (STL) dan Jangka Panjang (LTL)

Bank size (SIZE) dapat digunakan untuk menentukan besar atau kecilnya suatu bank berdasarkan total assets yg dimiliki. Bapepam telah menetapkan standard sebuah perusahaan kecil dan menengah adalah perusahaan yang memiliki total assets tidak lebih dari seratus miliyar rupiah.

Sebuah bank besar memiliki total assets yang besar pula. Selain memiliki cakupan total assets yg besar, bank-bank besar memiliki ketersediaan dana yang lebih besar daripada bank kecil dan menengah, memiliki sumber daya yang cukup untuk mengelola risiko kredit, dan memiliki sistem evaluasi keuangan yang baik (Constant & Ngomsi, 2012). Semakin besar sebuah bank, maka bank tersebut akan mampu menahan potensi risiko kredit. Dengan ketersediaan dana dan aset yang dimiliki bank, bank akan mampu menutupi kerugian yang timbul dari risiko kredit. Oleh karena itu, bank besar akan mampu mengalokasikan dana yang lebih besar untuk kegiatan penyaluran kredit (Chernykh dan Theodossiou, 2011). Berdasarkan pemaparan tersebut, dapat disusun hipotesis pertama, yaitu:

H1.a: Bank size (SIZE) berpengaruh positif terhadap penyaluran kredit jangka

H1.b: Bank size (SIZE) berpengaruh positif terhadap penyaluran kredit jangka

panjang (LTL).

B. Pengaruh Capital (CAP) Terhadap Penyaluran Kredit Jangka Pendek (STL) dan Jangka Panjang (LTL)

Capital atau modal dapat diartikan sebagai selisih antara total assets yang dimiliki perusahaan dengan total liabilitas pada laporan neraca keuangan (Ritter, Silber, dan Udell, 2000: 595). Modal yang dimiliki oleh bank dapat membantu mencegah risiko kegagalan bank, mempengaruhi imbal hasil para pemegang saham, dan memenuhi ketentuan otoritas pengatur bank dalam hal kewajiban modal bank (Miskin, 2013: 277).

Constant dan Ngomsi (2012), berpendapat bahwa bank dengan modal yang besar akan menarik debitur untuk meminjam dan meningkatkan penyaluran kredit. Hal tersebut terjadi karena debitur akan tertarik untuk meminjam di lembaga perbankan yang memiliki modal besar. Tidak hanya menarik debitur untuk melakukan kredit saja, dengan memiliki modal yang cukup atau bahkan lebih, bank dapat menanggulangi potensi risiko dan melakukan ekspansi dalam penyaluran kredit (Pratama, 2010). Berdasarkan penjelasan tersebut, maka tersusunlah hipotesis kedua, yaitu:

H2.a: Capital (CAP) berpengaruh positif terhadap penyaluran kredit jangka

pendek (STL).

H2.b: Capital (CAP) berpengaruh positif terhadap penyaluran kredit jangka

C. Pengaruh Long-term Liabilities (LT Liab.) Terhadap Penyaluran Kredit Jangka Pendek (STL) dan Jangka Panjang (LTL)

Menurut Kuncoro dan Suhardjono (2002: 543), sumber pendanaan bank terdiri dari dua jenis, yaitu instrument utang (debt instrument) dan komponen modal (equity component). Instrumen hutang adalah segala kewajiban bank, yang memiliki karakteristik jatuh tempo pembayaran yang panjang atau pendek, kepada pihak ketiga yang meminjamkan dana untuk bank.

Selain mencari sumber dana yang berasal dari funding dan deposit, bank perlu untuk melakukan kontrak pada hutang jangka panjang. Hutang jangka panjang dapat membantu melengkapi modal perbankan. Hutang jangka panjang yang dapat diambil oleh bank seperti hipotek (mortgages), capital notes, dan obligasi (Rose, 2002: 461).

Chernykh dan Theodossiou (2011) telah melakukan penelitian penelitian mengenai pengaruh dari long-term liabilities terhadap penyaluran kredit jangka panjang. Hasilnya adalah bank denga hutang jangka panjang yang cukup besar, akan membuat bank lebih percaya diri dalam memberikan kredit, baik kredit jangka panjang, maupun kredit jangka pendek. Semakin besar hutang jangka panjang, akan meningkatkan ketersediaan modal bank untuk melakukan ekspansi kredit. Berdasarkan pemaparan tersebut, maka tersusunlah hipotesis ketiga, yaitu:

H3.a: Long-term Liabilities (LT Liab.) berpengaruh positif terhadap

penyaluran kredit jangka pendek (STL).

H3.b: Long-term Liabilities (LT Liab.) berpengaruh positif terhadap

D. Pengaruh Provision for Loan Losses (PLL) Terhadap Penyaluran Kredit Jangka Pendek (STL) dan Jangka Panjang (LTL)

Chernykh dan Theodossiou (2011) mendefinisikan Provision for loan losses (PLL) atau cadangan kerugian pinjaman usaha sebagai nilai dari sejumlah uang yang disisihkan untuk memulihkan kerugian akibat kredit macet dan pinjaman dengan probabilitas kegagalan tinggi. PLL dapat digunakan untuk mengukur kualitas portfolio bank pada pinjaman usaha. Secara umum, semakin tinggi risiko pinjaman yang dilakukan oleh sebuah bank, maka semakin tinggi pula nilai PLL bank tersebut.

Pada penelitiannya, Chernykh dan Theodossiou (2011) menemukan bahwa kenaikan dana yang dicadangkan untuk kerugian pinjaman mempengaruhi penyaluran kredit, baik untuk kredit jangka panjang dan kredit jangka pendek. Hal ini terjadi karena rasio penyaluran kredit yang tinggi, terutama pada kredit jangka panjang, mengindikasikan bank tersebut memiliki portofolio kredit berisiko yang tinggi pula. Untuk mengantisipasi hal tersebut, bank perlu mengalokasikan dana cadangan untuk potensi kerugian dari pinjaman yang diberikan. Bank yang memiliki rasio PLL atau cadangan kerugian pinjaman yang tinggi akan membuat bank lebih berani dalam menyalurkan kredit, terutama kredit jangka panjang maupun kredit jangka pendek. Berdasarkan pemaparan tersebut, maka dapat disusun hipotesis keempat, yaitu:

H4.a: Provision for Loan Losses (PLL) berpengaruh positif terhadap

penyaluran kredit jangka pendek (STL).

H4.b: Provision for Loan Losses (PLL) berpengaruh positif terhadap

E. Pengaruh State-owned Bank (STATE) Terhadap Penyaluran Kredit Jangka Pendek (STL) dan Jangka Panjang (LTL)

State-owned bank merupakan bank yang kepemilikan saham perusahaannya mayoritas dimiliki oleh negara. Bank yang dimiliki dan dikendalikan oleh negara dapat mengalokasikan kredit jangka panjang untuk meningkatkan pertumbuhan ekonomi nasional.

Pada penelitian yang dilakukan oleh Chernykh dan Theodossiou (2011), menghasilkan kesimpulan bahwa state-owned bank memiliki kemampuan untuk menyalurkan kredit jangka panjang dan jangka pendek. Hal ini terjadi karena penyalurkan kredit merupakan salah satu upaya untuk membantu pemerintah dalam meningkatkan pertumbuhan ekonomi. Selain itu state-owned bank juga memiliki modal dan asset yang cukup besar untuk melakukan ekspansi kredit. Karena sebagai perusahaan yang mendukung program pemerintah dan bertugas untuk meningkatkan pertumbuhan ekonomi nasional, hipotesis kelima mengenai state-owned bank adalah:

H5.a: State-owned bank (STATE) berpengaruh positif terhadap penyaluran

kredit jangka pendek (STL).

H5.b: State-owned bank (STATE) berpengaruh positif terhadap penyaluran

kredit jangka panjang (LTL).

F. Pengaruh Foreign-owned Bank (FOREIGN) Terhadap Penyaluran Kredit Jangka Pendek (STL) dan Jangka Panjang (LTL)

Foreign-owned bank merupakan bank yang kepemilikan saham perusahaannya mayoritas dimiliki oleh asing. Bank-bank asing juga berperan dalam penyaluran kredit jangka panjang karena bank asing memiliki keunggulan komparatif yaitu manajemen risiko yang lebih baik dan pemilihan calon peminjam yang lebih ketat.

Bank asing terkenal lebih berhati-hati dalam memberikan kredit. Hal tersebut menjadi keunggulan komparatif (comparative advantage) bagi bank asing dalam memberikan kredit, terlebih memberikan kredit jangka panjang. Untuk manajemen risiko, bank asing akan memberikan kredit hanya kepada peminjam yang dinilai memiliki risiko yang rendah (Bhaumik dan Piesse, 2008). Chernykh dan Theodossiou (2011) dalam penelitiannya mengamati perilaku pemberian kredit oleh bank asing, menemukan bank asing juga memiliki kemampuan yang cukup dalam memberikan kredit. Hal ini disebabkan karena bank asing memiliki beberapa cara untuk mendanai ekspansi kreditnya, seperti menggunakan kredit luar negeri untuk jangka waktu yang panjang. Selain itu bank asing juga memiliki asset dan modal yang besar, serta manajemen risiko yang baik, sehingga masyarakat tertarik untuk mengajukan kredit pada bank asing. Dari pemaparan tersebut, maka hipotesis keenam dapat disusun sebagai berikut:

H6.a: Foreign-owned bank (FOREIGN) berpengaruh positif terhadap

penyaluran kredit jangka pendek (STL).

H6.b: Foreign-owned bank (FOREIGN) berpengaruh positif terhadap