MODUL

Diklat Teknis Substantif Dasar Pajak I

PBB Sektor P3 dan

DIKLAT TEKNIS SUBSTANTIF DASAR PAJAK I

BAHAN AJAR

PBB Sektor P3 dan

Bea Meterai

Oleh:

Darwin

WIDYAISWARA UTAMA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN

PBB Sektor P3 dan Bea Meterai

DAFTAR ISI

PAJAK BUMI DAN BANGUNAN

SEKTOR PERKEBUNAN, PERHUTANAN DAN PERTAMBANGAN

DASAR HUKUM, OBJEK, SUBJEK, TARIF DAN DASAR PENGENAAN 4

A. DASAR HUKUM ... 4

B. OBJEK DAN SUBJEK ... 4

C. TARIF ... 5

D. DASAR PENGENAAN ... 5

DASAR PERHITUNGAN DAN CARA MENGHITUNG PBB ... 7

A. DASAR PERHITUNGAN PBB ... 7

B. BATAS TIDAK KENA PAJAK ... 7

C. CARA MENGHITUNG PBB ... 7

PEMBAYARAN, PENAGIHAN DAN SURAT KETETAPAN PAJAK ... 8

A. TATACARA PEMBAYARAN ... 8

B. TATACARA PENAGIHAN ... 8

C. PENERBITAN SURAT KETETAPAN PAJAK (SKP) ... 9

KEBERATAN, BANDING DAN PENGURANGAN ... 10

A. KEBERATAN PBB ... 10

B. BANDING PBB ... 11

C. PENGURANGAN PBB ... 11

PEMBAGIAN HASIL DAN KETENTUAN PIDANA ... 13

A. PEMBAGIAN HASIL PENERIMAAN PBB ... 13

B. KETENTUAN PIDANA ... 13

PBB SEKTOR PERKEBUNAN, PERHUTANAN, DAN PERTAMBANGAN ... 15

A. SEKTOR PERKEBUNAN ... 15

B. SEKTOR PERHUTANAN ... 25

BEA METERAI

PENDAHULUAN ... 51

PENGERTIAN BEA METERAI ... 53

A. BEA METERAI ADALAH PAJAK ... 53

B. DASAR HUKUM PEMUNGUTAN BEA METERAI ... 55

C. BEA METERAI ADALAH PAJAK ATAS DOKUMEN ... 56

D. OBJEK BEA METERAI ... 58

E. BUKAN OBJEK BEA METERAI ... 60

SUBJEK, SAAT TERUTANG, DAN TARIF BEA METERAI ... 61

A. SUBJEK BEA METERAI ... 61

B. SAAT TERUTANG BEA METERAI ... 61

C. TARIF BEA METERAI ... 62

PELUNASAN BEA METERAI ... 65

A. PELUNASAN BEA METERAI DENGAN MENGGUNAKAN BENDA METERAI ... 65

B. PELUNASAN BEA METERAI MENGGUNAKAN CARA LAIN ... 67

C. AKIBAT APABILA KETENTUAN CARA PELUNASAN BEA METERAI TIDAK DIPENUHI ... 77

D. BENDA METERAI YANG SAAT INI MASIH BERLAKU DI INDONESIA ... 78

E. PENGADAAN DAN PENGELOAAN BENDA METERAI ... 79

F. PENGAWASAN TERHADAP PENGELOLAAN DAN PENJUALAN BENDA METERAI ... 80

G. PEMETERAIAN KEMUDIAN ... 82

SANKSI, DALUWARSA, DAN KETENTUAN PIDANA ... 86

A. SANKSI ATAS KEWAJIBAN PEMENUHAN BEA CUKAI ... 86

B. DALUWARSA BEA METERAI ... 87

C. KETENTUAN KHUSUS ... 88

D. KETENTUAN PIDANA ... 89

E. KETENTUAN PERALIHAN ... 90

PENEGAKAN HUKUM BEA METERAI ... 91

B. PEMBENTUKAN TIM VERIFIKASI PENJUALAN BENDA METERAI ... 91 C. PEMBERIAN IZIN DAN PENGAWASAN PENGGUNAAN MESIN TERAAN

BEA METERAI ... 93 D. PEMANTAUAN PROSES PENUKARAN BENDA METERAI ... 95 E. INTENSIFIKASI BEA METERAI ... 96 F. PENGALIHAN BEA METERAI LUNAS ATAS BLANKO CEK CLAN BILYET

GIRO KARENA PERUSAHAAN MENGGANTI LOGO PERUSAHAAN ... 97 G. PENGALIHAN BEA METERAI LUNAS ATAS BLANKO CEK DAN BILYET

GIRO KARENA PERUSAHAAN MENGUBAH NAMA PERUSAHAAN ... 98 H. PENGALIHAN BEA METERAI LUNAS ATAS SURAT KOLEKTIF SAHAM

99

PAJAK BUMI DAN BANGUNAN

SEKTOR PERKEBUNAN, PERHUTANAN

PENDAHULUAN

Tanah dan bangunan merupakan barang komoditi atau merupakan barang ekonomi yang berpengaruh sangat kuat terhadap kehidupan bangsa, negara dan penduduknya. Negara sebagai organisasi yang mengatur dan memerintah rakyat serta kehidupan bernegara demi mencapai kemakmuran dan kesejahteraan rakyatnya berkewajiban untuk mengatur tata hidup dan pendayagunaan tanah baik sebagai barang ekonomi maupun tempat tinggal. Untuk itu sudah sejak zaman kerajaan sampai dengan berdirinya Negara, pendayagunaan tanah ini diatur oleh para penguasa atau Negara. Salah satu pengaturan pendayagunaan tanah disamping melalui Undang-undang Pokok Peraturan Agraria, Land Use dan Land Reform adalah melalui Perpajakan Atas Tanah.

Sebelum tahun 1985 disadari bahwa saat itu berlaku sistem perpajakan atas tanah dan bangunan khususnya yang menyangkut pajak kebendaan dan pajak kekayaan yang diciptakan sejak zaman Belanda, telah menimbulkan tumpang tindih antara satu pajak dengan pajak lainnya sehingga menyebabkan pajak berganda bagi masyarakat. Sesuai dengan amanat yang terkandung dalam GBHN perlu diadakan pembaharuan sistem perpajakan yang berlaku dengan sistem yang memberikan kepercayaan kepada wajib pajak dalam melaksanakan kewajibannya serta memenuhi haknya di bidang perpajakan sehingga dapat mewujudkan perluasan dan peningkatan kesadaran kewajiban perpajakan serta meratakan pendapatan masyarakat.

DASAR HUKUM, OBJEK, SUBJEK, TARIF DAN

DASAR PENGENAAN

A. DASAR HUKUM

Pengenaan Pajak Bumi dan Bangunan berdasarkan kepada Undang-Undang No.12 Tahun 1985 tentang Pajak Bumi dan Bangunan yang telah disempurnakan dengan Undang No.12 Tahun 1994 tentang Perubahan Atas Undang-Undang No.12 Tahun 1985 tentang Pajak Bumi dan Bangunan, yang selanjutnya di dalam tulisan ini disebut dengan UU PBB.

B. OBJEK DAN SUBJEK

Objek dari PBB adalah Bumi dan/atau Bangunan. Menurut UU PBB, Bumi dapat diartikan sebagai permukaan bumi dan tubuh bumi yang ada dibawahnya. Sedangkan permukaan bumi meliputi tanah dan perairan pedalaman serta laut wilayah Indonesia. Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan. Di dalam memori penjelasan UU PBB yang termasuk bangunan adalah :

jalan lingkungan dalam suatu komplek bangunan jalan tol

kolam renang

pagar mewah , taman mewah tempat olah raga

galangan kapal , dermaga

tempat penampungan/kilang minyak, air dan gas, pipa minyak fasilitas lain yang memberi manfaat

Di dalam UU PBB juga diatur beberapa objek pajak yang tidak dikenakan PBB yaitu:

1. objek yang digunakan semata-mata untuk kepentingan umum dibidang ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional yang tidak dimaksudkan untuk memperoleh keuntungan

2. Objek yang digunakan untuk kuburan, peninggalan purbakala atau yang sejenis dengan itu

3. Objek yang merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah penggembalaan yang dikuasai oleh desa, tanah negara yang belum dibebani suatu hak

4. Objek yang dipergunakan oleh perwakilan diplomatik, konsulat berdasarkan azas perlakuan timbal balik

5. Objek yang digunakan oleh badan atau perwakilan organisasi internasional yang ditentukan oleh Menteri Kuangan

Subjek dari PBB adalah orang atau badan yang secara nyata mempunyai suatu hak atas bumi, dan/atau memperoleh manfaat atas bumi, dan/atau memiliki, menguasai dan/atau memperoleh manfaat atas bangunan. Apabila subjek pajak tersebut dikenakan kewajiban membayar pajak maka subjek pajak tersebut menjadi wajib pajak.

C. TARIF

PBB mempunyai tarif tunggal (single tarif) sebesar 0,5% yang berlaku sejak UU PBB tahun 1985 sampai dengan sekarang.

D. DASAR PENGENAAN

Yang menjadi Dasar Pengenaan PBB adalah Nilai Jual Objek Pajak (NJOP) yang mempunyai pengertian sebagai berikut: “harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar, dan bilamana tidak terdapat transaksi jual beli, NJOP ditentukan melalui perbandingan harga dengan objek lain yang sejenis, atau nilai perolehan baru, atau nilai jual objek pajak pengganti”. Berdasarkan pengertian NJOP tersebut terdapat 3(tiga) pendekatan penilaian yang dapat dilakukan untuk menentukan besarnya NJOP yaitu :

1. Pendekatan Data Pasar (Market Data Approach) yaitu menentukan nilai suatu objek (properti) dengan jalan membandingkan objek yang dinilai dengan objek lain yang sejenis yang telah diketahui nilai jualnya. Pendekatan ini dapat juga disebut dengan Metode Perbandingan Harga.

2. Pendekatan Biaya ( Cost Approach ) yaitu menentukan nilai suatu objek (properti) dengan jalan menghitung seluruh biaya yang dikeluarkan untuk memperoleh objek tersebut. Biaya yang diperhitungkan adalah biaya bangunan baru kemudian dikurangi dengan penyusutan yang ada.

3. Pendekatan Pendapatan (Income Approach) yaitu menentukan nilai suatu objek (properti) dengan jalan mengkapitalisasikan pendapatan bersih dari objek tersebut dengan suatu tingkat kapitalisasi tertentu. Pendekatan ini dapat juga disebut Pendekatan Kapitalisasi.

NJOP ditetapkan oleh Menteri Keuangan setiap 3(tiga) tahun, kecuali daerah tertentu setiap tahun sesuai dengan perkembangan sosial dan ekonomi setempat. Berdasarkan Peraturan Menteri Keuangan Nomor 150/PMK.03/2010, klasifikasi bumi(tanah) dan bangunan terbagi atas dua bagian besar yaitu pertama, untuk sektor perdesaan dan perkotaan dan kedua adalah untuk sektor perkebunan, perhutanan dan pertambangan. Untuk sektor perdesaan dan perkotaan, kelas bumi(tanah) terdiri dari 100 kelas sedangkan bangunan terdiri dari 40 kelas, sedangkan untuk sektor perkebunan, perhutanan dan petambangan, kelas bumi(tanah) terdiri dari 200 kelas sedangkan bangunan terdiri dari 100 kelas.

DASAR PERHITUNGAN DAN CARA

MENGHITUNG PBB

A. DASAR PERHITUNGAN PBB

Yang menjadi dasar perhitungan PBB adalah Nilai Jual Kena Pajak (NJKP) yaitu suatu persentase tertentu dari NJOP. Berdasarkan UU PBB, NJKP ditentukan serendah-rendahnya 20% dan setinggi-tingginya 100% dari NJOP. Berdasarkan Peraturan Pemerintah Nomor 25 Tahun 2002 tanggal 13 Mei 2002 ditetapkan bahwa untuk objek pajak dengan nilai jual satu milyar atau lebih serta objek pajak sektor perkebunan, perhutanan dan pertambangan NJKPnya sebesar 40% dari NJOP dan untuk objek pajak lainnya sebesar 20% dari NJOP.

B. BATAS TIDAK KENA PAJAK

Di dalam pengenaan PBB terdapat suatu batas nilai yang tidak dikenakan pajak yang disebut Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP). Berdasarkan Peraturan Menteri Keuangan No: 23/PMK.03/2014 tanggal 3 Pebruari 2014 ditetapkan batas NJOPTKP sebesar Rp12 juta per Wajib Pajak.

C. CARA MENGHITUNG PBB

Dari beberapa parameter yang telah disebutkan di atas maka besarnya PBB terutang dapat dihitung dengan menggunakan formula:

PBB = Tarif x NJKP x (NJOP - NJOPTKP)

= 0,5% x 20% x (NJOP - NJOPTKP) atau = 0,5% x 40% x (NJOP - NJOPTKP)

PEMBAYARAN, PENAGIHAN DAN SURAT

KETETAPAN PAJAK

A. TATACARA PEMBAYARAN

Wajib Pajak langsung melakukan pembayaran ke Bank Tempat Pembayaran (Bank TP) atau Kantor Pos Tempat Pembayaran (Kantor Pos TP) dengan membawa SPPT asli. Setelah pembayaran WP akan memperoleh STTS asli yang telah diregister oleh Pejabat Bank/Kantor Pos TP.

1. Wajib Pajak dapat melakukan pembayaran melalui pemidahbukuan uang dari rekening WP ke rekening Kas Negara qq PBB (nama rekening Kas Negara untuk penerimaan PBB).

2. Wajib Pajak dapat mengirimkan uang (transfer) melalui Bank maupun Kantor Pos ke rekening Kas Negara qq PBB.

3. Untuk Wajib Pajak sektor perdesaan dan perkotaan dapat membayar melalui petugas pemungut yang ditunjuk. Dari petugas, Wajib Pajak akan menerima Tanda Terima Sementara (TTS). Petugas akan menyetorkan uang yang diterimanya dari WP ke Bank/Kantor Pos TP dan menerima STTS asli yang kemudian harus dikirimkannya (dikembalikan) kepada Wajib Pajak yang telah membayar. Disamping itu untuk wajib pajak sektor perdesaan dan perkotaan juga dapat melakukan pembayaran melalui jaringan ATM yang telah bekerjasama dengan Pemerintah Daerah dalam pembayaran PBB

B. TATACARA PENAGIHAN

Jatuh tempo SPPT adalah 6 (enam) bulan. Pembayaran setelah lewat jatuh tempo WP akan dikenakan sanksi administrasi berupa bunga sebesar 2% per bulan maksimum 24 bulan (48%). Setelah jatuh tempo dan WP belum juga membayar PBB akan dikeluarkan Surat Tagihan Pajak (STP) yang jatuh temponya 1(satu) bulan. Kemudian berturut-turut akan dikeluarkan Surat Paksa (SP), Surat Perintah Melakukan Penyitaan (SPMP) dan akhirnya barang sitaan

akan dilelang untuk membayar PBB (Tata Urutan Penagihan diatur lebih lanjut dalam Undang Undang Penagihan Pajak).

C. PENERBITAN SURAT KETETAPAN PAJAK (SKP)

Sebab-sebab terbitnya SKP :

1. SPOP tidak kembali. SPOP yang dikirim ke Wajib Pajak harus dikembalikan dalam waktu 30 (tigapuluh) hari sejak tanggal diterima oleh WP. Lewat waktu akan ditetapkan secara jabatan dengan mengeluarkan SKP. Jumlah ketetapan pajak dalam SKP adalah jumlah pokok pajak (secara jabatan) ditambah denda administrasi sebesar 25%. Jatuh tempo SKP adalah 1(satu) bulan. Lewat jatuh tempo akan diberlakukan UU Penagihan Pajak.

2. SPOP dikembalikan oleh WP kemudian diproses menjadi SPPT. Setelah terbit SPPT terdapat data baru hasil pemeriksaan SPOP yang menyebabkan Pajak Terutang tambah besar. Atas kekurangan pajak tersebut akan diterbitkan SKP yang jumlahnya adalah sebesar kekurangan ditambah denda administrasi 25% dari kekurangan tersebut.

SPPT, SKP dan STP adalah merupakan dasar penagihan PBB (Pasal 12 UU PBB).

KEBERATAN, BANDING DAN PENGURANGAN

A. KEBERATAN PBB

1. WP dapat mengajukan keberatan atas SPPT atau SKP mengenai : a. Luas objek bumi dan bangunan

b. NJOP/ klasifikasi bumi dan atau bangunan

c. Perbedaan penafsiran UU dan peraturan perundang-undangan antara WP dengan fiskus, misalnya:

1). Penetapan Subjek Pajak sebagai wajib pajak 2). Objek Pajak yang seharusnya tidak dikenakan PBB

3). Penerapan Nilai Jual Kena Pajak (NJKP), Standar Investasi Tanaman (SIT), Run Of Mine (ROM), Free On Board (FOB), Free On Rail (FOR) 4). Penentuan saat pajak terutang

5). Tanggal jatuh tempo

2. Keberatan diajukan dalam waktu 3(tiga) bulan setelah terima SPPT/SKP, kecuali apabila wajib pajak dapat menunjukkan bahwa jangka waktu itu tidak dapat dipenuhi karena keadaan di luar kekuasaannya.

3. Pengajuan keberatan yang tidak memenuhi persyaratan tersebut tidak dapat dipertimbangkan.

4. Dalam jangka waktu paling lama 12 (dua belas) bulan sejak tanggal surat keberatan diterima, Direktorat Jenderal Pajak harus memberikan keputusan atas pengajuan keberatan.

5. Apabila Direktorat Jenderal Pajak tidak memberikan suatu keputusan dalam jangka waktu 12 (dua belas) bulan maka pengajuan keberatan wajib pajak dianggap diterima.

6. Keputusan Direktorat Jenderal Pajak atas keberatan dapat berupa menerima seluruhnya atau sebagian, menolak atau menambah besarnya jumlah pajak yang terhutang.

8. Wajib Pajak dapat mengajukan banding kepada badan peradilan pajak terhadap Keputusan Keberatan.

B. BANDING PBB

1. Wajib Pajak dapat mengajukan permohonan banding hanya kepada badan peradilan pajak terhadap keputusan mengenai keberatannya yang ditetapkan Direktur Jenderal Pajak.

2. Permohonan banding diajukan secara tertulis dalam bahasa Indonesia, dengan alasan yang jelas dalam waktu 3 (tiga) bulan sejak keputusan diterima, dilampiri surat keputusan tersebut.

3. Satu surat pengajuan banding untuk satu SK Keberatan.

4. Jumlah pajak terutang harus dibayar lebih dahulu sebesar 50% 5. (lebih lanjut lihat UU Peradilan Pajak)

C. PENGURANGAN PBB

1. Pengurangan PBB dapat diberikan kepada :

a. Wajib pajak orang pribadi atau badan karena kondisi tertentu objek pajak yang ada hubungannya dengan subjek pajak atau sebab-sebab tertentu lainnya yaitu :

1). Objek pajak berupa lahan pertanian/ perkebunan/ perikanan/ peternakan yang hasilnya sangat terbatas yang dimiliki, dikuasai, dan atau dimanfaatkan oleh wajib pajak orang pribadi.

2). Objek pajak yang dimiliki, dikuasai dan atau dimanfaatkan oleh wajib pajak orang pribadi yang berpenghasilan rendah yang nilai jualnya meningkat akibat adanya pembangunan atau perkembangan lingkungan..

3). Objek pajak yang dimiliki, dikuasai dan atau dimanfaatkan oleh wajib pajak orang pribadi yang penghasilannya semata-mata dari pensiunan, sehingga kewajiban PBB-nya sulit dipenuhi..

4). Objek pajak yang dimiliki, dikuasai dan atau dimanfaatkan oleh wajib pajak orang pribadi yang berpenghasilan rendah, sehingga kewajiban PBB-nya sulit dipenuhi.

5). Objek pajak yang dimiliki, dikuasai dan atau dimanfaatkan oleh Wajib Pajak veteran pejuang kemerdekaan dan veteran pembela kemerdekaan termasuk janda/dudanya.

6). Objek pajak yang dimiliki, dikuasai dan atau dimanfaatkan oleh wajib pajak badan yang mengalami kerugian dan kesulitan likuiditas yang serius sepanjang tahun, sehingga tidak dapat memenuhi kewajiban rutin perusahaan.

b. Wajib Pajak orang pribadi dalam hal objek pajak terkena bencana alam seperti gempa bumi, banjir, tanah longsor, gunung meletus dan sebagainya serta sebab-sebab lain yang luar biasa seperti kebakaran, kekeringan, wabah penyakit dan hama tanaman.

c. Wajib Pajak anggota veteran pejuang kemerdekaan dan veteran pembela kemerdekaan termasuk janda/dudanya.

2. Permohonan pengurangan diajukan secara tertulis dalam Bahasa Indonesia kepada Kepala KPP Pratama yang menerbitkan SPPT atau SKP dengan mencantumkan besarnya persentase pengurangan yang dimohonkan.

3. Permohonan pengurangan diajukan selambat-lambatnya 3 (tiga) bulan terhitung:

a. Sejak tanggal diterimanya SPPT/SKP

b. Sejak terjadinya bencana alam atau sebab-sebab lain yang luar biasa. 4. Keputusan atas permohonan pengurangan dapat berupa mengabulkan

seluruh, sebagian atau menolak permohonan.

5. Keputusan atas permohonan pengurangan harus diterbitkan selambat-lambatnya 3 (tiga) bulan sejak diterimanya permohonan pengurangan dari Wajib Pajak, apabila jangka waktu tersebut telah lewat dan Keputusan belum diterbitkan, maka permohonan wajib pajak dianggap dikabulkan.

PEMBAGIAN HASIL DAN KETENTUAN PIDANA

A. PEMBAGIAN HASIL PENERIMAAN PBB

Hasil penerimaan PBB yang diterima oleh Bank/Kantor Pos TP dari para WP dalam jangka waktu satu minggu (setiap hari Jum’at) harus dilimpahkan ke Bank/Kantor Pos Persepsi. Oleh Bank/Kantor Pos Persepsi kemudian dilimpahkan ke Bank/Kantor Pos Operasional III juga pada setiap hari Jum’at. Kemudian oleh Bank/Kantor Pos Operasional III pelimpahan penerimaan PBB dari Bank/Kantor Pos Persepsi tersebut pada setiap hari Jum’at dibagikan kepada yang berhak menerimanya yaitu :

10 % untuk bagian Pemerintah Pusat 9 % untuk bagian Biaya Pemungutan 16,2 % untuk bagian Pemerintah Propinsi

64,8 % untuk bagian Pemerintah Kabupaten/Kota

Sejak tahun anggaran 1994/1995 bagian Pemerintah Pusat sebesar 10% dilimpahkan kembali kepada daerah Kabupaten/Kota dengan imbangan sbb :

6,5 % dibagikan merata keseluruh daerah Kabupaten/Kota

3,5 % dibagikan sebagai insentif kepada daerah Kabupaten/Kota yang mengalami surplus rencana penerimaan sektor pedesaan dan perkotaan.

B. KETENTUAN PIDANA

Apabila WP :

1. Karena alpa/lupa :

tidak mengembalikan/menyampaikan SPOP kepada DJP;

menyampaikan SPOP, tetapi isinya tidak benar atau tidak lengkap dan/atau melampirkan keterangan yang tidak benar;

sehingga menimbulkan kerugian pada Negara, dipidana dengan pidana kurungan selama-lamanya 6 (enam) bulan atau denda setinggi-tingginya sebesar 2 (dua) kali pajak yang terhutang.

2. Karena sengaja :

menyampaikan SPOP tetapi isinya tidak benar atau tidak lengkap dan/atau melampirkan keterangan yang tidak benar;

memperlihatkan surat palsu atau dipalsukan atau dokumen lain yang palsu atau dipalsukan seolah-olah benar;

tidak memperlihatkan atau tidak meminjamkan surat atau dokumen lainnya;

tidak menunjukkan data atau tidak menyampaikan keterangan yang diperlukan.

sehingga menimbulkan kerugian kepada Negara, dipidana dengan pidana penjara selama-lamanya 2 (dua) tahun atau setinggi-tingginya sebesar 5 (lima) kali pajak yang terhutang.

Terhadap bukan wajib pajak yang bersangkutan, yang melakukan tindakan sebagaimana tersebut di atas, dipidana dengan pidana kurungan selama-lamanya 1 (satu) tahun atau denda setinggi-tingginya Rp2.000.000,00 (dua juta rupiah).

Ancaman pidana tersebut dilipatkan dua apabila seseorang melakukan lagi tindak pidana di bidang perpajakan sebelum lewat 1 (satu) tahun, terhitung sejak selesai menjalani sebagian atau seluruh pidana penjara yang dijatuhkan atau sejak dibayarnya denda.

PBB SEKTOR PERKEBUNAN, PERHUTANAN,

DAN PERTAMBANGAN

A. SEKTOR PERKEBUNAN

Perkebunan adalah usaha pertanian yang diusahakan dengan pengurusan yang teratur dan sistematik, penjagaan tanaman yang rapi, kawasan tanaman yang luas, pengeluaran produk yang teratur dan mengikuti jadual (Abd.Rachman, 1992: 109).

PBB sektor Perkebunan, peraturan pelaksanaannya diatur dengan Peraturan Direktur Jenderal Pajak Nomor PER-64/PJ/2010 tanggal 27 Desember 2010 dan Surat Edaran Direktur Jenderal Pajak Nomor SE-149/PJ/2010 tanggal 27 Desember 2010. Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-64/PJ/2010 tersebut di atas, yang dimaksud dengan objek pajak sektor perkebunan adalah objek pajak bumi dan bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan, yang digunakan untuk kegiatan usaha perkebunan yang diberikan hak guna usaha perkebunan.

Sebagaimana halnya dengan sektor pedesaan dan perkotaan, pendataan untuk sektor perkebunan juga menggunakan Surat Pemberitahuan Objek Pajak Sektor Perkebunan. SPOP sektor perkebunan ini dikirim ke wajib pajak yaitu perusahaan-perusahaan yang bergerak di bidang perkebunan. Setelah diisi secara jelas, benar, lengkap dan ditandatangani oleh salah seorang dari direksi perkebunan, SPOP tersebut kemudian dikirim ke Kantor Pelayanan Pajak Pratama dengan dilampiri data pendukung yang dibutuhkan berupa fotokopi surat dari Dinas Perkebunan tentang izin (hak) pengelolaan perkebunan ataupun fotokopi Hak Guna Usaha dari Badan Pertanahan Nasional. Untuk menguji kebenaran data yang tercantum di dalam SPOP Perkebunan tersebut, Kantor Pelayanan Pajak Pratama dapat menggunakan data dari instansi terkait yaitu Dinas Perkebunan setempat.

perkebunan. Standar Investasi Tanaman perkebunan adalah jumlah biaya tenaga kerja, bahan dan alat yang diinvestasikan untuk pembukaan lahan, penanaman, dan pemeliharaan tanaman. Standar Investasi Tanaman perkebunan ini masing-masing berbeda menurut umur dan jenis tanamannya. Misalnya tanaman coklat yang berumur satu tahun akan berbeda dengan yang telah berumur lebih dari satu tahun. Tanaman coklat akan berbeda Standar Investasinya dengan tanaman karet walaupun umurnya sama. Demikian juga Standar Investasi Tanaman ini berbeda antara satu daerah dengan daerah lain, sedangkan

Dalam penentuan SIT ini terdapat beberapa istilah yang perlu diketahui sebagai berikut:

Tanaman berumur panjang adalah tanaman yang berumur lebih dari satu tahun dan pemungutan hasilnya dilakukan lebih dari satu kali dan tidak dibongkar sekali panen.

Tanaman berumur pendek adalah tanaman yang berumur sampai dengan satu tahun dan pemungutan hasilnya dilakukan satu kali dan dibongkar sekali panen. Tanaman Belum Menghasilkan (TBM) adalah tanaman pada fase belum menghasilkan yang dimulai dari umur tanaman satu tahun (TBM1) dan seterusnya sampai dengan tahun terakhir tanaman tersebut belum menghasilkan (TBMn) yang rentang fasenya tergantung masing-masing jenis tanaman.

Tanaman Menghasilkan (TM) adalah tanaman pada fase menghasilkan yang dimulai dari tahun pertama tanaman menghasilkan (TM1) sampai dengan tahun terakhir tanaman tersebut menghasilkan (TMn) yang rentang fasenya tergantung masing-masing jenis tanaman.

Satuan Biaya Tanam (SBT) adalah satuan biaya yang diinvestasikan tiap tahun berdasarkan umur dan jenis tanaman.

Satuan Biaya Pembangunan Kebun (SBPK) adalah satuan biaya tahunan perkegiatan yang meliputi kegiatan pembukaan lahan dan penanaman yang selanjutnya disebut P0, pemeliharaan tahun pertama yang disebut P1, dan seterusnya sampai dengan pemeliharaan tahun terakhir sebelum tanaman tersebut menghasilkan yang disebut Pn untuk setiap hektar perluasan kebun disuatu wilayah yang diterbitkan oleh Direktorat Jenderal Perkebunan,

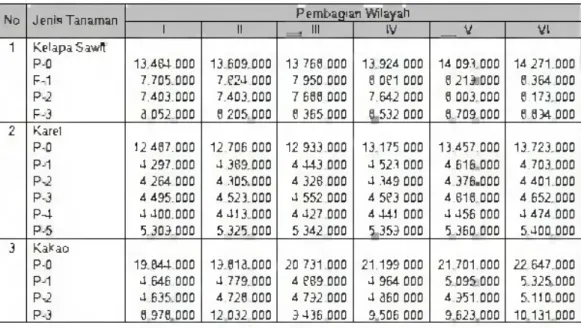

Departemen Pertanian. SBPK yang diterbitkan ini dikelompokkan menjadi 6 (enam) wilayah, yaitu:

1. Jawa Barat, Jawa Tengah, Daerah Istimewa Yogyakarta, Jawa Timur, Banten, Bali

2. Sumatera Selatan, Jambi, Bengkulu, Lampung, Sumatera Barat, Bangka Belitung

3. Nanggroe Aceh Darussalam, Sumatera Utara, Riau, Kalimantan Barat, Kalimantan Selatan, Kepulauan Riau

4. Nusa Tenggara Barat, Nusa Tenggara Timur

5. Sulawesi Utara, Sulawesi Tengah, Sulawesi Selatan, Sulawesi Tenggara, Gorontalo, Sulawesi Barat, Kalimantan Tengah, Kalimantan Timur

6. Maluku, Maluku Utara, Papua, Papua Barat

Secara empiris besarnya biaya tenaga kerja, bahan dan alat adalah sebesar 71% dari biaya dalam SBPK, sedangkan sisanya sebesar 29% merupakan biaya infrastruktur, sertifikasi lahan, management fee dan administrasi. Contoh SBPK tahun 2009 seperti tabel berikut.

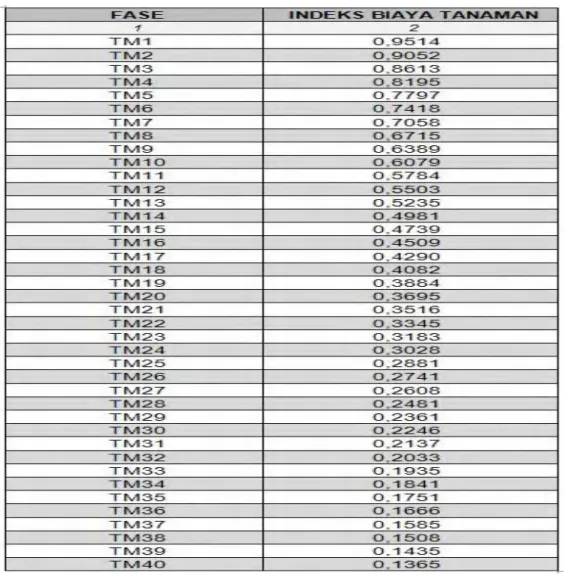

Indeks Biaya Tanaman yang selanjutnya disebut IBT adalah angka yang digunakan sebagai dasar penentuan SBT untuk fase TM dan disusun oleh Direktorat Jenderal Pajak sebagaimana tabel berikut.

Gambar 2 Tabel Indeks Biaya Tanaman

Tabel Indeks Biaya Tanam (IBT)

Penghitungan SIT untuk tanaman berumur panjang sebagai berikut: 1. SIT pada fase TBM ditetapkan sebagai berikut:

a. SIT pada fase TBM1 merupakan SBT pada fase TBM1

b. 2) SIT pada TBM2 merupakan penjumlahan dari SIT pada fase TBM1 dengan SBT pada fase TBM2.

c. 3) SIT pada fase TBMn merupakan penjumlahan dari SIT pada fase TBMn-1 dengan SBT pada fase TBMn

2. SIT pada suatu tahun dalam fase TM ditetapkan sebesar SIT pada fase TBM terakhir (TBMn) ditambah dengan SBT pada fase TM tahun tersebut. 3. Rincian fase TBM dan TM sesuai umur tanaman masing-masing jenis

tanaman adalah seperti tabel berikut.

Gambar 3 Fase TBM dan TM Sesuai Umur dan Jenis Tanaman

Tabel Rincian fase TBM dan TM sesuai umur tanaman

Penghitungan SBT pada tanaman berumur panjang adalah sebagai berikut: 1. SBT pada fase TBM:

a. SBT pada fase TBM1 adalah sebesar 71% dari SBPK untuk kegiatan P0 dan kegiatan P1

b. SBT pada fase TBM2 adalah sebesar 71% dari SBPK untuk kegiatan P2 dan seterusnya

c. SBPK pada angka 1) dan angka 2) di atas adalah SBPK untuk tahun sebelum tahun pajak berjalan.

d. Dalam hal SBPK pada angka 3) di atas tidak diterbitkan, maka SBT pada fase TBM tahun pajak berjalan ditentukan berdasarkan penyesuaian SBT pada fase TBM tahun pajak sebelumnya dengan tingkat diskonto 10%, dengan formula sebagai berikut:

SBTt = SBTt-1 x ( 1 + i )

dimana:

SBTt = SBT tahun pajak berjalan

SBTt-1 = SBT tahun pajak sebelumnya

i = tingkat diskonto yang ditetapkan sebesar 10%

2. SBT pada fase TM ditetapkan sebesar SBT pada fase TBM terakhir (TBMn) dikalikan dengan IBT pada fase TM tersebut.

Contoh perhitungan SIT Kelapa Sawit tahun 2011 dan penjelasannya adalah sebagai berikut.

Penjelasan:

Kolom 1: Fase tanaman dikelompokkan menjadi fase TBM dan fase TM.

Fase TBM terdiri dari TBM1 (kegiatan P0 dan P1), TBM2 (kegiatan P2) dan seterusnya. Fase TM terdiri dari TM1 sampai dengan TM22 Kolom 2: Umur tanaman kelapa sawit mulai dari umur 1 tahun sampai 25

tahun

Kolom 3: IBT yang digunakan sebagai dasar perhitungan SBT pada fase TM

Kolom 4: SBPK per ha yang diterbitkan Direktorat Jenderal Perkebunan pada

tahun sebelum tahun pajak berjalan pada fase TBM.

Kolom 5: SBT per ha pada fase TBM untuk tahun pajak berjalan.

Perhitungan SBT untuk fase TBM sebagai berikut:

a. SBT TBM1 (P0)= 71% x (SBPK P0) = 71% x 13.768.000= 9.775.280 x (1+0,1) = Rp10.752.808,- b. SBT TBM1 (P1)= 71% x (SBPK P1) = 71% x 7.950.000 = 5.644.500 x (1+0,1) = Rp6.208.950,- c. SBT TBM2 (P2)= 71% x (SBPK P2) = 71% x 7.688.000 = 5.458.480 x (1+0,1) = Rp6.004.328,- d. SBT TBM3 (P3)= 71% x (SBPK P3) = 71% x 8.365.000 = 5.939.150 x (1+0,1) = Rp6.533.065,-

Kolom 6: SBT per ha pada fase TM untuk tahun pajak berjalan.

Perhitungan SBT untuk fase TM sebagai berikut:

a. SBT TM1 = (SBT TBM3) x (IBT TM1) = 6.533.065 x 0,9514 = Rp6.215.558,-

Kolom 7: SIT per ha untuk Tahun Pajak berjalan, merupakan nilai tanaman

sesuai umurnya, dihitung dengan cara sebagai berikut:

a. SIT TBM1 = (SBT TBM1) = (SBT P0) + (SBT P1) = 10.752.808 + 6.208.950 = Rp16.961.758,-

b. SIT TBM2 = (SIT TBM1) + (SBT TBM2) = 16.961.758 + 6.004.328 = Rp22,966.086,-

c. SIT TBM3 = (SIT TBM2) + (SBT P3) = 22.966.086 + 6.533.065 = Rp29.499.151,- d. SIT TM1 = (SIT TBM3) + (SBT TM1) = 29.499.151 + 6.215.558 = Rp35.714.709,- e. SIT TM2 = (SIT TBM3) + (SBT TM2) = 29.499.151 + 5.913.730 = Rp35.412.881,- f. SIT TM3 = (SIT TBM3) + (SBT TM3) = 29.499.151 + 5.626.929 = Rp35.126.080,- g. Dan seterusnya

Kolom 8: SIT per M2 sebagai dasar ketetapan nilai tanaman.

Penghitungan SIT untuk tanaman berumur pendek ditentukan sebesar biaya pengolahan tanah, penanaman, dan pemeliharaan untuk tanaman tersebut. Di dalam suatu wilayah perkebunan terdapat beberapa jenis areal yaitu: a) areal produktif, b) areal belum produktif, c) areal emplasemen dan d) areal lainnya. Pengertian dari masing-masing areal dan penentuan NJOPnya adalah sebagai berikut:

1. Areal Produktif adalah suatu areal di dalam wilayah suatu perkebunan yang telah ditanami dengan komoditas perkebunan baik telah menghasilkan ataupun belum menghasilkan. Nilai tanah untuk areal ini merupakan penjumlahan dari Nilai Dasar Tanah dengan Standar Investasi Tanaman. Nilai Dasar Tanah diperoleh dari perkalian luas tanah areal produktif dengan nilai dasar tanah areal produktif per meter persegi. Nilai dasar tanah areal produktif merupakan hasil penilaian di lapangan yang dihitung dalam satuan rupiah per meter persegi sedangkan Standar Investasi Tanamannya dihitung dalam satuan rupiah per hektar.

2. Areal Belum Produktif merupakan suatu areal di dalam wilayah suatu perkebunan yang terdiri dari areal yang sudah diolah tetapi belum ditanami dan areal yang belum diolah. Nilai tanah untuk areal yang sudah diolah tetapi belum ditanami merupakan perkalian luas tanah areal sudah diolah tetapi belum ditanami dengan nilai dasar tanah areal sudah diolah tetapi belum ditanami per meter persegi termasuk di dalamnya biaya

pembukaan lahan, sedangkan nilai tanah untuk areal yang belum diolah merupakan perkalian luas tanah belum diolah dengan nilai dasar tanah areal belum diolah per meter persegi.

3. Areal Emplasemen adalah suatu areal di dalam wilayah suatu perkebunan yang diatasnya terdapat bangunan-bangunan dan sarana pelengkap lainnya, seperti perumahan karyawan, kantor perusahaan, gudang, dan lain-lain. Nilai tanah untuk areal emplasemen ini adalah merupakan perkalian luas tanah areal emplasemen dengan nilai dasar tanah emplasemen per meter persegi termasuk biaya pematangan tanah. 4. Areal Lainnya terdiri dari areal tidak produktif/tidak dapat dimanfaatkan

(seperti rawa, cadas, dan jurang) dan areal jalan yang meliputi jalan utama yang terletak di dalam/di luar areal perkebunan, jalan produksi yang berfungsi untuk pengumpulan hasil dan jalan kontrol yang berfungsi untuk pengawasan areal perkebunan. Nilai tanah untuk areal tidak produktif merupakan perkalian luas tanah areal tidak produktif dengan nilai dasar tanah areal tidak produktif per meter persegi, sedangkan nilai tanah areal jalan merupakan perkalian luas tanah areal jalan dengan nilai dasar tanah areal jalan per meter persegi termasuk di dalamnya biaya pematangan tanah.

Perhitungan nilai tanah per meter persegi suatu areal perkebunan adalah dengan jalan membagi nilai tanah seluruh areal dengan luas tanah seluruh areal. Hasil perhitungan ini yang merupakan nilai tanah per meter persegi suatu areal kebun kemudian dikonversi ke dalam Tabel Klasifikasi Tanah untuk menentukan NJOP per meter persegi dari areal perkebunan tersebut sebagai dasar untuk menghitung PBB terutang.1

Contoh perhitungan PBB Perkebunan:

PT.Sawit Seberang, sebuah perusahaan perkebunan kelapa sawit didaerah Sumatera Utara memiliki/menguasai/mendapat manfaat dari tanah dan bangunan dengan rincian sebagai berikut :

1 Pola perhitungan seperti ini menimbulkan bias terhadap nilai yang sebenarnya dari

A. Tanah

1. Areal kebun :

a. Usia tanaman 2 tahun : 100 Ha, Nilai Dasar Tanah (NDT) = Rp1.700,- / M2. SIT (TBM2) : Rp22.966.086,- per Ha

b. Tanaman sudah menghasilkan : 300 Ha, NDT = Rp1.700,-/M2 S I T ( TM1 ) : Rp35.714.709,- per Ha 2. Areal emplasemen : a. Kantor : 0,5 Ha , NDT = Rp14.000,- / M2 b. Gudang : 1 Ha , NDT = Rp10.000,- / M2 c. Pabrik : 2 Ha, NDT = Rp10.000,- / M2 B. Bangunan :

a. Kantor : 500 M2 , Nilai Bangunan = Rp700.000,- / M2 b. Gudang : 1.000 M2, Nilai Bangunan = Rp505.000,- / M2 c. Pabrik : 4.000 M2 , Nilai Bangunan = Rp365.000,- / M2 Hitung PBB atas perkebunan tersebut bila NJOPTKP : Rp10 juta!

Jawaban: A. Nilai Tanah:

1. Areal Kebun :

a. Usia tanaman 2 tahun : 100 x 10.000 x Rp1.700 = Rp

1.700.000.000,-SIT (TBM2): 100 x Rp22.966.086,- = Rp 2.296.608.600 b. Tanaman sdh menghasilkan : 300 x 10.000 x Rp1.700= Rp 5.100.000.000,- SIT (TM1): 300 x Rp35.714.709,-= Rp10.714.412.700,- 2. Areal Emplasemen : a. Kantor : 0,5 x 10.000 x Rp14.000,- = Rp 70.000.000,- b. b. Gudang : 1 x 10.000 x Rp10.000,- = Rp 100.000.000,- c. c. Pabrik : 2 x 10.000 x Rp10.000,- = Rp 200.000.000,- Nilai Tanah ( 1 + 2 ) = Rp20.181.021.300,- Nilai Tanah/M2 = Rp20.181.021.300/4.035.000 = Rp5.001,49/M2 Hasil konversi : Kelas 161 = Rp5.000,- /M2

NJOP Tanah seluruhnya = 4.035.000 x Rp5.000 = Rp20.175.000.000,- B. Nilai Bangunan :

a. Kantor : 500 x Rp700.000,- = Rp 350.000.000,-

b. Gudang : 1.000 x Rp505.000,- = Rp 505.000.000,-

c. Pabrik : 4.000 x Rp365.000,- = Rp 1.460.000.000,-

Nilai Bangunan seluruhnya = Rp 2.315.000.000,-

Nilai Bangunan/M2 = Rp2.315.000.000 / 5.500 = Rp420.909,09 Hasil konversi : Kelas 068 = Rp427.000,- /M2

NJOP Bangunan seluruhnya = 5.500 x Rp427.000,- = Rp2.348.500.000,-

NJOP Tanah dan Bangunan seluruhnya = Rp22.523.500.000,-

NJOPTKP = Rp 10.000.000,-

NJOP untuk perhitungan PBB = Rp22.513.500.000,-

PBB = 0,5% x 40% x Rp22.513.500.000,- = Rp45.027.000,-

B. SEKTOR PERHUTANAN

Eksploitasi hutan di Indonesia pada umumnya menggunakan sistem konsesi yang terdiri dari beberapa tipe yaitu (Wahyu, 2003: 223):

a. Hak Pengusahaan Hutan (HPH) b. Hak Pemungutan Hasil Hutan (HPHH)

c. Hak Pengusahaan Hutan Tanaman Industri (HPHTI)

Berdasarkan penguasaannya hutan di Indonesia dapat dibagi dalam 3(tiga) wilayah yaitu, wilayah hutan negara, wilayah pengusahaan hutan , dan wilayah budidaya hutan. Wilayah hutan Negara jelas belum dikenakan PBB karena merupakan milik Negara yang belum dibebani suatu hak diatasnya. Sedangkan wilayah pengusahaan hutan dan wilayah budidaya hutan sudah dikenakan PBB. Disamping itu berdasarkan kemanfaatannya, hutan dapat dibagi atas hutan produksi, hutan tanaman, dan hutan alam.

Hutan produksi adalah kawasan hutan yang mempunyai fungsi pokok memproduksi hasil hutan, sedangkan hutan tanaman adalah hutan produksi yang dibangun dan dimanfaatkan melalui serangkaian kegiatan berupa penyiapan lahan, pembenihan atau pembibitan, pemeliharaan, pengamanan, pemanenan atau penebangan, pengolahan, dan pemasaran hasil hutan. Hutan alam merupakan hutan produksi yang di dalamnya telah bertumbuhan pohon-pohon alami dan dimanfaatkan melalui serangkaian kegiatan berupa pemanenan atau penebangan, penanaman, pemeliharaan, pengamanan, pengolahan, dan pemasaran hasil hutan.

Pengenaan PBB sektor perhutanan diatur melalui Peraturan Direktur Jenderal Pajak Nomor PER-36/PJ/2011 tanggal 18 Nopember 2011 tentang Pengenaan Pajak Bumi dan Bangunan Sektor Perhutanan dan Surat Edaran Direktur Jenderal Pajak Nomor SE-89/PJ/2011 tanggal 18 Nopember 2011. Berdasarkan peraturan tersebut di atas, objek pajak PBB perhutanan adalah bumi dan/atau bangunan yang digunakan untuk kegiatan usaha perhutanan yang diberikan hak pengusahaan hutan. Objek pajak bumi di dalam sektor perhutanan terdiri dari areal produktif, areal belum produktif, areal emplasemen, dan areal lain.

Areal produktif adalah merupakan areal hutan yang telah ditanami pada hutan tanaman, atau areal blok tebangan pada hutan alam. Areal belum produktif merupakan areal yang sudah diolah tetapi belum ditanami pada hutan tanaman, atau areal hutan yang dapat ditebang selain blok tebangan pada hutan alam. Areal emplasemen adalah areal yang digunakan untuk berdirinya bangunan dan sarana pelengkap lainnya dalam perhutanan termasuk areal jalan yang diperkeras, sedangkan yang dimaksud areal lain adalah areal hutan selain dari areal produktif, areal belum produktif, dan areal emplasemen.

Sebagaimana halnya dengan sektor perkebunan, pendataan untuk sektor perhutanan juga menggunakan Surat Pemberitahuan Objek Pajak (SPOP) dan Lampiran SPOP (LSPOP) Sektor Perhutanan. SPOP dan LSPOP sektor Perhutanan ini dikirim ke wajib pajak yaitu perusahaan- perusahaan yang bergerak di bidang perhutanan. Setelah diisi secara jelas, benar, lengkap dan ditandatangani SPOP dan LSPOP tersebut kemudian dikirim ke Kantor Pelayanan Pajak Pratama dengan dilampiri data pendukung yang dibutuhkan berupa fotokopi surat-surat yang berhubungan dengan masalah perhutanan dari

instansi terkait yaitu Dinas Kehutanan atau instansi lainnya yang mengeluarkan izin usaha di bidang kehutanan.

Penentuan NJOP masing-masing areal perhutanan ditentukan sebagai berikut: 1. Nilai tanah untuk hutan tanaman ditentukan sebesar nilai dasar tanah,

kecuali untuk areal produktif ditambah dengan Standar Investasi Tanaman (SIT). Nilai dasar tanah diperoleh melalui proses penilaian yang dilakukan oleh Direktorat Jenderal Pajak, sedangkan SIT adalah jumlah biaya tenaga kerja, bahan dan alat yang diinvestasikan untuk pembukaan lahan, penanaman, dan pemeliharaan tanaman. Nilai tanah per meter persegi dihitung dengan jalan membagi nilai tanah seluruh areal perhutanan dengan luas seluruh areal perhutanan, kemudian dikonversi ke dalam tabel klasifikasi sesuai Peraturan Menteri Keuangan nomor PER-150/PMK.03/2010 untuk memperoleh NJOP per meter persegi areal tanah perhutanan.

2. Nilai tanah untuk hutan alam ditentukan sebesar nilai dasar tanah, kecuali untuk areal produktif sebesar perkalian pendapatan bersih setahun dengan Angka Kapitalisasi. Pendapatan bersih setahun ditentukan sebesar pendapatan kotor (jumlah produksi kayu dan bukan kayu dikalikan harga satuan produksi) setahun dikurangi Biaya Produksi setahun, sebelum tahun pajak. Biaya produksi setahun ditentukan sebesar Rasio Biaya Produksi dikalikan pendapatan kotor setahun. Angka Kapitalisasi dan Rasio Biaya Produksi ditetapkan dengan keputusan Direktur Jenderal Pajak.

Untuk menghitung SIT perlu diketahui beberapa istilah yang berhubungan dengan formula perhitungan SIT tersebut yaitu:

1. Satuan Biaya Tanaman (SBT) yaitu satuan biaya yang diinvestasikan tiap tahun berdasarkan umur dan jenis tanaman.

2. Standar Biaya Pembangunan Hutan Tanaman (SBPHT) yaitu satuan biaya tahunan per kegiatan yang meliputi kegiatan pembukaan lahan dan penanaman (P0), pemeliharaan tahun pertama (P1), dan seterusnya sampai pemeliharaan tahun terakhir (Pn) untuk setiap hektar

pembangunan hutan tanaman di suatu wilayah, yang diterbitkan oleh Direktorat Jenderal Bina Usaha Kehutanan, Kementerian Kehutanan.

Selanjutnya formula perhitungan SIT dapat digambarkan sebagai berikut.

SBTt = SBT t-1 x (1+i)

SBPHT SBPHT

Terendah - Tertinggi Median SBPHT x 72% x Indeks Wilayah x Indeks

Tanaman

Per Wilayah SBPHT x 72% x Indeks Tanaman

Per Jenis Tanaman SBPHT x 72% x Indeks Wilayah

SIT SIT P1 = SBT P0 + SBT P1

SIT P2 = SBT P0 + SBT P1 + SBT P2

Dalam hal SBPHTB pada tahun sebelum Tahun Pajak tidak diterbitkan, SBT ditentukan berdasarkan penyesuaian SBT Tahun Pajak sebelumnya dengan tingkat diskonto 10%, dengan formula sebagai berikut:

Dimana: SBTt = SBT Tahun Pajak

SBTt-1 = SBT Tahun Pajak sebelumnya

i = tingkat diskonto (10%) Indeks Wilayah terbagi atas:

Wilayah I (0,900) Wilayah II (0,970) Wilayah III (1,030) Wilayah IV (1,100) Banten Sulawesi Selatan Kalimantan Timur Papua Jawa Barat Sulawesi Tengah Riau Papua Barat Jawa Tengah Sulawesi Utara NAD Maluku DIY Gorontalo Kep. Riau

Jawa Timur Sulawesi Tenggara

Sumatera Utara Banten

Indeks Tanaman adalah sebagai berikut:

No. Jenis Tanaman Indeks Tanaman

1 2 3 4 5 6 7 Jelutung Pulai Rotan Sengon Jabon Akasia Jati Tanaman Lainnya 1,0000 0,8850 0,9380 0,9780 0,8780 1,0120 1,0000

Berikut akan ditampilkan konsep penilaian dan perhitungan PBB sektor Perhutanan, yaitu hutan tanaman dan hutan alam.

NJOP BUMI Nilai Tanah/m2 Klasifikasi NJOP Bumi/m2 x Luas Tanah

a. Areal Produktif = Luas x (Nilai Dasar Tanah/m2 + SIT/m2)

b. Areal Belum Produktif = Luas x Nilai Dasar Tanah/m2 c. Areal Emplasemen = Luas x Nilai Dasar Tanah/m2 d. Areal Lainnya = Luas x Nlilai Dasar Tanah/m2

a. Pabrik/Kilang i. MCK

b. Perkantoran j. Jalan diperkeras c. Perumahan k. Landasan Pesawat d. Mess/Guest House l. Pelabuhan e. Gudang m.Jembatan f. Ruang WorkShop n. Gorong-gorong g. Sarana Olah Raga/Rekreasi o. Bangunan Lainnya h. Poliklinik

Nilai Tanah

NJOP BGN Nilai Bgn/m2 Klasifikasi NJOP Bgn/m2 X Luas Bgn

NJOP NJKP NJOP TKP PBB Terhutang (X) (X) Tarif

KONSEP PENILAIAN DAN PERHITUNGAN PBB SEKTOR PERHUTANAN

HUTAN TANAMAN

Nilai Bangunan

Total Nilai Tanah : Total Luas Tanah

NJOP BUMI Nilai Tanah/m2 Klasifikasi NJOP Bumi/m2 x Luas Tanah

a. Areal Produktif = Nilai Tanah Areal Produktif

b. Areal Belum Produktif = Luas x Nilai Dasar Tanah/m2

c. Areal Emplasemen = Luas x Nilai Dasar Tanah/m2

d. Areal Lainnya = Luas x Nlilai Dasar Tanah/m2

a. Pabrik/Kilang i. MCK

b. Perkantoran j. Jalan diperkeras c. Perumahan k. Landasan Pesawat d. Mess/Guest House l. Pelabuhan e. Gudang m.Jembatan f. Ruang WorkShop n. Gorong-gorong g. Sarana Olah Raga/Rekreasi o. Bangunan Lainnya h. Poliklinik

Nilai Tanah

NJOP BGN Nilai Bgn/m2 Klasifikasi NJOP Bgn/m2 X Luas Bgn

NJOP NJKP NJOP TKP PBB Terhutang (X) (X) Tarif

KONSEP PENILAIAN DAN PERHITUNGAN PBB SEKTOR PERHUTANAN

HUTAN ALAM

Nilai Bangunan

Total Nilai Tanah : Total Luas Tanah

Total Nilai Bangunan : Total Luas Bangunan

Contoh Perhitungan PBB Perhutanan (Hutan Tanaman)

PT. Wanasetra, sebuah perusahaan pengelola hutan tanaman industri memiliki/menguasai/mendapat manfaat dari bumi dan bangunan dengan rincian sebagai berikut :

A. Bumi/Tanah

1. Areal produktif

a. Tanah yang ditanami komoditas hutan industri dan telah menghasilkan :

Tanaman sonokeling : 500 Ha, Nilai Dasar Tanah: Rp5.000,- / M2 ) Standar Investasi Tanaman (SIT) = Rp29.308.000,- / Ha.

b. Tanah yang belum menghasilkan :

Sonokeling tahun ke-4 : 100 Ha, NDT = Rp5.000,-/M2 SIT = Rp24.278.000,- / Ha

Sonokeling tahun ke-5 : 200 Ha, NDT = Rp5.000,-/M2 SIT = Rp27.698.000,- / Ha

2. Log Ponds (perairan) : 20 Ha, NDT = Rp140,- /M2 3. Areal lainnya (rawa, payau) : 50 Ha, NDT = Rp140,- / M2 4. Areal Emplasemen : a. Pabrik : 10.000 M2 , NDT = Rp1.200,- / M2 b. Gudang : 5.000 M2 , NDT = Rp1.200,-/M2 c. Kantor : 1.000 M2 , NDT = Rp1.200,-/M2 d. Perumahan : 10.000 M2 , NDT = Rp1.200,-/M2 B. Bangunan : 1. Pabrik : 3.000 M2 ; Nilai = Rp225.000,- / M2 2. Gudang : 500 M2 ; Nilai = Rp225.000,-/M2 3. Kantor : 200M2 ; Nilai = Rp310.000,- / M2 4. Perumahan : 1.000 M2 ; Nilai = Rp225.000,-/M2

Hitung PBB yang menjadi kewajiban PT. Wanasetra tersebut apabila NJOPTKP ditentukan sebesar Rp10.000.000,-

Jawaban

A. NJOP Bumi/Tanah 1. Areal Produktif

a. Tanah sudah menghasilkan tanaman sonokeling :

500 x 10.000 x Rp5.000,- = Rp25.000.000.000,-

SIT = 500 x Rp29.308.000,- = Rp14.654.000.000,-

b. Tanaman belum menghasilkan :

Sonokeling tahun ke-4 : 100x10.000xRp5.000,- = Rp 5.000.000.000,-

SIT = 100 x Rp24.278.000,- = Rp 2.427.800.000,-

Sonokeling tahun ke-5 : 200x10.000xRp5.000,- = Rp10.000.000.000,-

SIT = 200 x Rp27.698.000,- = Rp 5.539.600.000,-

2. Log Ponds = 20 x 10.000 x Rp140,- =Rp 28.000.000,-

3. Areal lainnya = 50 x 10.000 x Rp140,- =Rp 70.000.000,-

b. Gudang = 5.000 x Rp1.200,- = Rp 6.000.000,-

c. Kantor = 1.000 x Rp1.200,- = Rp 1.200.000,-

d. Perumahan = 10.000 x Rp1.200,- = Rp 12.000.000,-

Nilai Tanah ( 1 + 2 + 3 + 4 ) = Rp62.750.600.000,-

Nilai tanah/M2 = 62.750.600.000/8.726.000 = Rp7.191,22 Hasil konversi: Klas 154 = Rp7.150,-/M2

NJOP Bumi/Tanah seluruhnya = 8.726.000 x Rp7.150,- = Rp62.390.900.000,-

B. NJOP Bangunan : 1. Pabrik = 3.000 x Rp225.000,- = Rp 675.000.000,- 2. Gudang = 500 x Rp225.000,- = Rp 112.500.000,- 3. Kantor = 200 x Rp310.000,- = Rp 62.000.000,- 4. Perumahan = 1.000 x Rp225.000,- = Rp 225.000.000,- Nilai Bangunan = Rp 1.074.500.000,- Nilai Bangunan/M2 = 1.074.500.000/4.700 = Rp228.617,02 Hasil konversi: Klas 090 = Rp225.000,-/M2

NJOP Bangunan seluruhnya = 4.700 x Rp225.000,- = Rp1.057.500.000,-

NJOP Bumi dan Bangunan = Rp63.448.400.000,-

NJOPTKP = Rp 10.000.000,-

NJOP sebagai dasar perhitungan PBB = Rp63.438.400.000,-

PBB = 0,5% x 40% x Rp63.438.400.000,- = Rp126.876.800,-

Contoh perhitungan PBB Perhutanan (Hutan Alam):

PT. Wanalestari, suatu perusahaan bidang perhutanan (hutan alam) di Kalimantan Selatan memiliki/menguasai/mendapat manfaat dari bumi dan bangunan sbb :

A. Bumi/Tanah

1. Areal produktif: tanah hutan blok tebangan : 200 Ha.

2. Areal belum/tidak produktif : Tanah hutan non blok tebangan : 4.000 Ha ; NDT = Rp200,-/M2

b. Log yards : 5 Ha; NDT = Rp200,-/M2

4. Areal lainnya (rawa, payau) : 100 Ha; NDT = Rp140,- / M2 5. Areal Emplasemen : a. Pabrik : 20.000 M2 ; NDT = Rp660,-/M2 b. Gudang : 2.000 M2 ; NDT = Rp660,-/M2 c. Kantor : 1.000 M2 ; NDT = Rp660.-/M2 d. Perumahan : 10.000 M2 ; NDT = Rp910,-/ M2 B. Bangunan 1. Pabrik : 1.000 M2; Nilai = Rp264.000,- / M2 2. Gudang : 500 M2; Nilai = Rp264.000,-/M2 3. Kantor : 200 M2 ; Nilai = Rp310.000,- / M2 4. Perumahan : 5.000 M2 ; Nilai = Rp310.000,-/M2 C. Angka kapitalisasi : 8,5

Hasil bersih sebelum tahun pajak berjalan : Rp1.000.000.000,-

Hitung PBB yang menjadi kewajiban PT. Wanalestari tersebut bila NJOPTKP = Rp10.000.000,-!!

Jawaban:

A. NJOP Bumi/Tanah:

1. Areal produktif : 8,5 x Rp1.000.000.000,- = Rp 8.500.000.000,-

2. Areal belum produktif : 4.000 x 10.000 x Rp200,- = Rp 8.000.000.000,-

3. a. Log ponds : 10 x 10.000 x Rp140,- = Rp 14.000.000,- b. Log yards : 5 x 10.000 x Rp200,- = Rp 10.000.000,- 4. Areal lainnya : 100 x 10.000 x Rp140,- = Rp 140.000.000,- 5. Areal Emplasemen : 1. Pabrik : 20.000 x Rp660,- = Rp 13.200.000,- 2. Gudang : 2.000 x Rp660,- = Rp 1.320.000,- 3. Kantor : 1.000 x Rp660,- = Rp 660.000,- 4. Perumahan : 10.000 x Rp910,- = Rp 9.100.000,- Nilai Bumi (1+2+3+4+5) = Rp16.688.280.000,-

Hasil konversi: Klas 193 = Rp390,-/M2

NJOP Bumi seluruhnya = 43.183.000 x Rp390,- = Rp16.841.370.000,-

B. NJOP Bangunan : a.Pabrik : 1.000 x Rp264.000,- = Rp 264.000.000,- b.Gudang : 500 x Rp264.000,- = Rp 132.000.000,- c. Kantor : 200 x Rp310.000,- = Rp 62.000.000,- d. Perumahan : 5.000 x Rp310.000,- = Rp1.550.000.000,- Nilai Bangunan : = Rp2.008.000.000,- Nilai Bangunan/M2 = 2.008.000.000/6.700 = Rp299.701,49/M2 Hasil konversi: Klas 086 = Rp310.000,-/M2

NJOP Bangunan seluruhnya = 6.700 x Rp310.000,- = Rp2.077.000.000,-

NJOP Bumi dan Bangunan : = Rp18.918.370.000,-

NJOPTKP : = Rp 10.000.000,-

NJOP untuk perhitungan PBB = Rp18.908.370.000,-

PBB : 0,5% x 40% x Rp18.908.370.000,- = Rp37.816.740,-

C. SEKTOR PERTAMBANGAN

Usaha bidang pertambangan dapat diklasifikasikan berdasarkan kepada hasil tambang dan lokasi penambangannya (Wahyu, 2003: 215). Berdasarkan hasil tambang terbagi atas 2 (dua) jenis yaitu pertama pertambangan minyak, gas dan panas bumi, dan kedua pertambangan bukan minyak, gas dan panas bumi yang mengeksploitasi bahan tambang logam (seperti bijih besi) dan bukan logam (seperti batubara, pasir). Sedangkan berdasarkan lokasi penambangan, usaha bidang pertambangan terdiri dari pertama, pertambangan lepas pantai (off shore) dan kedua pertambangan daratan (on shore).

Menurut Undang-undang Nomor 11 Tahun 1967 tentang Ketentuan-ketentuan Pokok Pertambangan, yang dimaksud dengan bahan galian adalah unsur-unsur kimia mineral-mineral, bijih-bijih dan segala macam batuan termasuk batu-batu mulia yang merupakan endapan-endapan alam. Bahan-bahan galian ini terbagi atas 3 (tiga) jenis yaitu:

1. Bahan galian strategis dalam arti strategis bagi pertahanan dan keamanan serta perekonomian negara, antara lain seperti minyak bumi, bitumen cair, lilin bumi, gas alam, bitumen padat, aspal, batubara, uranium dan bahan radio aktif lainnya, nikel, timah.

2. Bahan galian vital dalam arti dapat menjamin hajat hidup orang banyak, antara lain seperti besi, mangaan, wolfram, tembaga, emas, perak, platina, yodium, belerang.

3. Bahan galian yang tidak termasuk jenis a atau b dalam arti karena sifatnya tidak langsung memerlukan pasaran yang bersifat internasional, antara lain seperti nitrat-nitrat, garam batu, asbes, batu permata, pasir kwarsa, batu apung, batu kapur, granit, andesit.

Sektor pertambangan adalah objek Pajak Bumi dan Bangunan yang meliputi areal usaha penambangan bahan-bahan galian dari semua jenis golongan yaitu bahan galian strategis, bahan galian vital dan bahan galian lainnya. Pajak Bumi dan Bangunan sektor pertambangan dapat diklasifikasikan ke dalam 3(tiga) jenis yaitu:

Pertambangan Mineral dan Batu Bara (Minerba) Pertambangan Minyak dan Gas Bumi (Migas) Pertambangan Energi Panas Bumi

1. Pertambangan Mineral dan Batubara (Minerba)

Pengenaan PBB sektor pertambangan mineral dan batubara (minerba) diatur di dalam Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2012 tanggal 28 Desember 2012 tentang Tata Cara Pengenaan Pajak Bumi dan Bangunan Sektor Pertambangan untuk Pertambangan Mineral dan Batubara dan Surat Edaran Direktur Jenderal Pajak Nomor SE-64/PJ/2012 tentang Petunjuk

Pelaksanaan Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2012. Di

dalam Peraturan Direktur Jenderal Pajak ini yang dimaksud dengan PBB Mineral dan Batubara adalah PBB atas bumi dan/atau bangunan yang berada di kawasan yang digunakan untuk kegiatan pertambangan mineral dan batubara. Kawasan yang digunakan untuk kegiatan usaha pertambangan Minerba meliputi

luar wilayah izin pertambangan atau wilayah pertambangan sejenis yang merupakan satu kesatuan yang digunakan untuk kegiatan usaha pertambangan Minerba.

Objek pajak bumi dapat dibagi 2(dua) yaitu pertama, permukaan bumi yang meliputi tanah dan/atau perairan pedalaman (onshore) dan/atau perairan lepas pantai (offshore) dan kedua adalah tubuh bumi yang berada di bawah permukaan bumi. Sedangkan objek bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada areal onshore dan/atau areal offshore. Permukaan bumi untuk areal onshore meliputi: areal produktif, areal belum produktif (areal cadangan produksi dan areal yang belum dimanfaatkan), areal tidak produktif, areal emplasemen, dan areal pengaman. Tubuh bumi yang berada di bawah permukaan bumi terdiri dari tubuh bumi untuk kegiatan eksplorasi dan tubuh bumi untuk kegiatan operasi produksi.

Dasar pengenaan dari PBB sektor pertambangan Minerba adalah NJOP yang merupakan penjumlahan dari NJOP bumi dan NJOP bangunan. NJOP bumi areal onshore atau areal offshore merupakan hasil perkalian antara total luas areal yang dikenakan dengan NJOP bumi per meter persegi, sedangkan NJOP tubuh bumi baik yang eksplorasi atau yang kegiatan operasi produksi merupakan hasil perkalian antara luas Wilayah Kerja dengan NJOP bumi per meter persegi. NJOP bumi per meter persegi tersebut merupakan hasil konversi nilai bumi per meter persegi ke dalam klasifikasi NJOP bumi yang tercantum di dalam Peraturan Menteri Keuangan tentang klasifikasi NJOP Bumi. NJOP bangunan merupakan hasil perkalian antara total luas bangunan dengan NJOP bangunan per meter persegi, dimana NJOP bangunan per meter persegi merupakan hasil konversi nilai bangunan per meter persegi ke dalam klasifikasi NJOP bangunan yang tercantum di dalam Peraturan Menteri Keuangan tentang klasifikasi NJOP Bangunan.

Nilai bumi per meter persegi masing-masing areal ditentukan sebagai berikut: 1. Areal onshore merupakan hasil pembagian antara total nilai bumi dengan

total luas areal onshore. Total nilai bumi merupakan jumlah dari perkalian luas masing areal dengan nilai bumi per meter persegi masing-masing areal, dimana nilai bumi per meter persegi untuk areal belum

dimanfaatkan dan areal emplasemen ditentukan melalui perbandingan harga tanah sejenis, dan areal cadangan produksi, areal tidak produktif, dan areal pengaman ditentukan melalui penyesuaian terhadap nilai bumi per meter persegi untuk areal belum dimanfaatkan.

2. Tubuh bumi operasi produksi merupakan hasil pembagian antara nilai bumi untuk tubuh bumi operasi produksi dengan luas Wilayah Kerja. Nilai bumi untuk tubuh bumi operasi produksi merupakan perkalian Angka Kapitalisasi dengan hasil bersih galian tambang dalam satu tahun sebelum Tahun Pajak. Hasil bersih ditentukan melalui pengurangan pendapatan kotor dengan biaya produksi galian tambang sedangkan besarnya Angka Kapitalisasi ditetapkan dengan Keputusan Direktur Jenderal Pajak.

3. Areal offshore dan tubuh bumi eksplorasi ditetapkan dengan Keputusan Direktur Jenderal Pajak. Nilai bumi per meter persegi untuk areal offshore ditentukan dengan mempertimbangkan rata-rata nilai bumi untuk areal daratan terdekat dengan areal offshore di wilayah Indonesia.

Contoh perhitungan PBB sektor Pertambangan Batubara:

PT. Equatorial Mining, sebuah perusahaan tambang batubara di Kalimantan Timur, menguasai/memperoleh manfaat dari bumi dan bangunan sebagai berikut :

A. Bumi (Tanah )

1. Areal Produktif : 200 Ha; Nilai = Rp400,-/M2 2. Areal Belum Produktif :

a. Areal Cadangan Produksi : 500 Ha; Nilai = Rp300,-/M2 b. Areal Belum Dimanfaatkan : 100 Ha; Nilai = Rp300,-/M2 3. Areal tidak produktif : 100 Ha; Nilai = Rp200,-/M2

4. Areal Pengaman: 1 Ha; Nilai = Rp150,-/M2 5. Areal Emplasemen :

a. Pabrik : 20 Ha; Nilai = Rp1.200,-/M2 b. Gudang : 2 Ha; Nilai = Rp1.200,-/M2

d. Perumahan : 5 Ha; Nilai = Rp10.000,-/M2 B. Bangunan 1. Pabrik : 50.000 M2; Nilai = Rp310.000,-/M2 2. Gudang : 5.000 M2; Nilai = Rp310.000,-/M2 3. Kantor : 2.000 M2; Nilai = Rp365.000,-/M2 4. Perumahan : 10.000 M2; Nilai = Rp429.000,-/M2

C. Hasil bersih penjualan bahan galian tambang setahun = Rp1 Milyar. Angka Kapitalisasi = 9,5

Hitung PBB yang menjadi kewajiban PT.Equatorial Mining tersebut apabila NJOPTKP = Rp10 juta

Jawaban:

A. NJOP Bumi/Tanah :

1. Tubuh Bumi Operasi Prouduksi = 9,5 x Rp1milyar = Rp9.500.000.000,-

2. Areal Produktif = 200 x 10.000 x 400 = Rp 800.000.000,-

3. Areal Belum Produktif :

a. Areal Cadangan Produksi = 500 x 10.000 x 300 = Rp1.500.000.000,-

b. Areal Belum Dimanfaatkan = 100 x 10.000 x 300 =Rp 300.000.000,-

4. Areal tidak produktif : 100 x 10.000 x Rp200,- = Rp 200.000.000,-

5. Areal Emplasemen : a. Pabrik : 20 x 10.000 x Rp1.200,- = Rp 240.000.000,- b. Gudang : 2 x 10.000 x Rp1.200,- = Rp 24.000.000,- c. Kantor : 1 x 10.000 x Rp5.000,- = Rp 50.000.000,- d. Perumahan : 5 x 10.000 x Rp10.000,- = Rp 500.000.000,- Nilai Bumi/Tanah ( 1+2+3+4+5) : = Rp13.114.000.000,- Nilai Bumi/M2 = 13.114.000.000/9.280.000 = Rp1.413,15/M2 Hasil konversi: Klas 180 = Rp1.440,-/M2

NJOP Bumi seluruhnya = 9.280.000 x Rp1.440,- = Rp13.363.200.000,-

B. NJOP Bangunan

1. Pabrik : 50.000 x Rp310.000,- = Rp15.500.000.000,-

2. Gudang : 5.000 x Rp310.000,- = Rp 1.550.000.000,-

4. Perumahan : 10.000 x Rp429.000,- = Rp 4.290.000.000,-

Nilai Bangunan ( 1+2+3+4 ) : = Rp22.070.000.000,-

Nilai Bangunan/M2 = 22.070.000.000/67.000 = Rp329.402,98/M2 Hasil konversi: Klas 086 = Rp310.000,-/M2

NJOP Bangunan seluruhnya = 67.000 x 310.000 = Rp20.770.000.000,-

NJOP Bumi + Bangunan : = Rp34.133.200.000,-

NJOPTKP : = Rp 10.000.000,-

NJOP untuk perhitungan PBB : = Rp34.123.200.000,-

PBB= 0,5% x 40% x Rp34.123.200.000,- = Rp68.246.400,- 2. Pertambangan Minyak dan Gas Bumi (Migas)

Pengenaan PBB sektor pertambangan migas diatur di dalam Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2012 tanggal 20 April 2012 tentang Tata Cara Pengenaan Pajak Bumi dan Bangunan Sektor Pertambangan Untuk Pertambangan Minyak Bumi, Gas Bumi, dan Panas Bumi dan Surat Edaran Direktur Jenderal Pajak Nomor SE-21/PJ/2012 tanggal 20 April 2012. Berdasarkan Peraturan Direktur Jenderal Pajak ini Pajak Bumi dan Bangunan sektor Migas adalah Pajak Bumi dan Bangunan atas bumi dan/atau bangunan yang berada di dalam Wilayah Kerja atau sejenisnya terkait dengan pertambangan Migas yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh Kontraktor Kontrak Kerja Sama (KKKS). KKKS ini merupakan badan usaha atau bentuk usaha tetap yang ditetapkan untuk melakukan Eksplorasi dan Eksploitasi pada suatu Wilayah Kerja berdasarkan kontrak kerja sama.

Objek Pajak Bumi dan Bangunan sektor pertambangan meliputi bumi dan bangunan. Objek pajak bumi dapat dibagi 2(dua) yaitu pertama, permukaan bumi yang meliputi tanah dan/atau perairan pedalaman (onshore) dan/atau perairan lepas pantai (offshore) dan kedua adalah tubuh bumi yang berada di bawah permukaan bumi. Sedangkan objek bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada areal onshore dan/atau areal offshore. Permukaan bumi untuk areal onshore meliputi: areal produktif, areal belum produktif, areal tidak produktif, areal emplasemen, dan areal pengaman. Tubuh

bumi yang berada di bawah permukaan bumi terdiri dari tubuh bumi untuk kegiatan eksplorasi dan tubuh bumi untuk kegiatan eksploitasi.

Dasar pengenaan dari PBB sektor Migas adalah NJOP yang merupakan penjumlahan dari NJOP bumi dan NJOP bangunan. NJOP bumi areal onshore atau areal offshore merupakan hasil perkalian antara total luas areal yang dikenakan dengan NJOP bumi per meter persegi, sedangkan NJOP tubuh bumi baik yang eksplorasi atau yang eksploitasi merupakan hasil perkalian antara luas Wilayah Kerja dengan NJOP bumi per meter persegi. NJOP bumi per meter persegi tersebut merupakan hasil konversi nilai bumi per meter persegi ke dalam klasifikasi NJOP bumi yang tercantum di dalam Peraturan Menteri Keuangan tentang klasifikasi NJOP Bumi. NJOP bangunan merupakan hasil perkalian antara total luas bangunan dengan NJOP bangunan per meter persegi, dimana NJOP bangunan per meter persegi merupakan hasil konversi nilai bangunan per meter persegi ke dalam klasifikasi NJOP bangunan yang tercantum di dalam Peraturan Menteri Keuangan tentang klasifikasi NJOP Bangunan.

Nilai bumi per meter persegi masing-masing areal ditentukan sebagai berikut: 1. Areal onshore merupakan hasil pembagian antara total nilai bumi dengan

total luas areal onshore. Total nilai bumi merupakan jumlah dari perkalian luas masing areal dengan nilai bumi per meter persegi masing-masing areal, dimana nilai bumi per meter persegi untuk areal dimana nilai bumi per meter persegi untuk areal belum produktif dan areal emplasemen ditentukan melalui perbandingan harga tanah sejenis, dan areal produktif, tidak produktif, dan areal pengaman ditentukan melalui penyesuaian terhadap nilai bumi per meter persegi untuk areal belum produktif.

2. Tubuh bumi eksploitasi merupakan hasil pembagian antara nilai bumi untuk tubuh bumi eksploitasi dengan luas Wilayah Kerja. Nilai bumi untuk tubuh bumi eksploitasi merupakan perkalian Angka Kapitalisasi dengan hasil penjualan Migas dalam satu tahun sebelum Tahun Pajak dimana Angka Kapitalisasi ditetapkan dengan Keputusan Direktur Jenderal Pajak. 3. Areal offshore dan tubuh bumi eksplorasi ditetapkan dengan Keputusan Direktur Jenderal Pajak. Nilai bumi per meter persegi untuk areal offshore

ditentukan dengan mempertimbangkan rata-rata nilai bumi untuk areal daratan terdekat dengan areal offshore di wilayah Indonesia.

Contoh perhitungan PBB sektor Pertambangan Migas

PT. Mutiara Hitam, sebuah usaha tambang minyak bumi yang beroperasi di pedalaman Kalimantan menguasai/memperoleh manfaat dari bumi dan bangunan dengan rincian sbb:

A. Bumi (Tanah )

1. Areal Produktif : 200 Ha; Nilai = Rp300,-/M2

2. Areal Belum Produktif : 300 Ha; Nilai = Rp200,-/M2 3. Areal tidak produktif : 100 Ha; Nilai = Rp150,-/M2 4. Areal Pengaman: 1 Ha; Nilai = Rp150,-/M2 5. Areal Emplasemen :

a. Pabrik : 20 Ha; Nilai = Rp900,-/M2 b. Gudang : 2 Ha; Nilai = Rp900,-/M2 c. Kantor : 1 Ha; Nilai = Rp1.000,-/M2 d. Perumahan : 5 Ha; Nilai = Rp1.100,-/M2

B Bangunan :

1. Pabrik : 50.000 M2; Nilai = Rp365.000,-/M2 2. Gudang : 5.000 M2; Nilai = Rp429.000,-/M2 3. Kantor : 2.000 M2; Nilai = Rp505.000,-/M2 4. Perumahan : 10.000 M2; Nilai = Rp595.000,-/M2

C.Hasil penjualan minyak bumi setahun sbb:

1. Triwulan pertama produksi sebesar: 25.000 barrel dengan harga US $45 per barrel

2. Triwulan kedua produksi sebesar: 30.000 barrel dengan harga US $46 per barrel

3. Triwulan ketiga produksi sebesar 33.000 barrel dengan harga US $45,5 per barrel

4. Triwulan keempat produksi sebesar 34.000 barrel dengan harga US $46 per barrel.

Hitung PBB yang menjadi kewajiban PT.Mutiara Hitam tersebut apabila NJOPTKP ditentukan sebesar Rp12.000.000,00

Jawaban:

Hasil Penjualan minyak bumi setahun sebagai berikut:

Triwulan pertama: 25.000 x 45 x 9.150 = Rp10.293.750.000,-

Triwulan kedua: 30.000 x 46 x 9.150 = Rp12.627.000.000,-

Triwulan ketiga: 33.000 x 45,5 x 9.150 = Rp13.738.725.000,-

Triwulan keempat: 34.000 x 46 x 9.150 = Rp14.310.600.000,- +

Total hasil penjualan setahun = Rp50.970.075.000,-

A. NJOP Bumi:

a. Tubuh bumi eksploitasi = 9,5 x 50.970.075.000 = Rp484.215.713.000,-

b. Areal Produktif = 200 x 10.000 x 300,- = Rp 600.000.000,-

c. Areal Belum Produktif = 300 x 10.000 x 200 = Rp 600.000.000,-

d. Areal Tidak Produktif: 100 x 10.000 x 150 = Rp 150.000.000,-

e. Areal Pengaman = 1 x 10.000 x 150 = Rp 1.500.000,- f. Areal Emplasemen: 1. Pabrik: 20 x 10.000 x 900 = Rp 180.000.000,- 2. Gudang: 2 x 10.000 x 900 = Rp 18.000.000,- 3. Kantor: 10.000 x 1.000 = Rp 10.000.000,- 4. Perumahan: 5 x 10.000 x 1.100 = Rp 55.000.000,- +

Jumlah Nilai Bumi: = Rp485.830.213.000,-

Nilai Bumi/M2 = 485.830.213.000/6.290.000 = Rp77.238,51 Hasil konversi: Klas 105 = Rp78.000,-/M2

NJOP Bumi seluruhnya = 6.290.000 x Rp78.000 = Rp490.620.000.000,-

B. NJOP Bangunan:

1. Pabrik: 50.000 x 365.000 = Rp 18.250.000.000,-

2. Gudang: 5.000 x 429.000 = Rp 2.145.000.000,-

3. Kantor: 2.000 x 505.000 = Rp 1.010.000.000,-

4. Perumahan: 10.000 x 595.000 = Rp 5.950.000.000,- +

Jumlah Nilai Bangunan: = Rp 27.355.000.000,-

Hasil konversi: Klas 082 = Rp408.000,-/M2

NJOP Bangunan seluruhnya = 67.000 x Rp408.000,- = Rp27.336.000.000,-

Jumlah total NJOP Bumi dan Bangunan: = Rp517.956.000.000,-

NJOPTKP: = Rp 12.000.000,- -

NJOP untuk perhitungan PBB: = Rp517.944.000.000,-

PBB= 0,5% x 40% x 517.944.000.000 = Rp1.035.888.000,-

3. Pertambangan Panas Bumi

Pengenaan PBB atas sektor pertambangan panas bumi diatur di dalam Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2012 tanggal 20 April 2012 tentang Tata Cara Pengenaan Pajak Bumi dan Bangunan Sektor Pertambangan Untuk Pertambangan Minyak Bumi, Gas Bumi, dan Panas Bumi dan Surat Edaran Direktur Jenderal Pajak Nomor SE-21/PJ/2012 tanggal 20 April 2012. Berdasarkan Peraturan Direktur Jenderal Pajak ini Pajak Bumi dan Bangunan sektor pertambangan untuk pertambangan Panas Bumi adalah Pajak Bumi dan Bangunan atas bumi dan/atau bangunan yang berada di dalam Wilayah Kerja atau sejenisnya terkait dengan pertambangan Panas Bumi yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh pengusaha Panas Bumi. Pengusaha Panas Bumi adalah Pertamina atau perusahaan penerusnya sesuai dengan ketentuan peraturan perundang-undangan, kontraktor kontrak operasi bersama (joint operation contract), dan pemegang izin pengusahaan sumber daya panas bumi.

Objek PBB Panas Bumi adalah bumi dan/atau bangunan yang berada di dalam Wilayah Kerja atau sejenisnya terkait dengan pertambangan Panas Bumi yang diperoleh haknya, dimiliki, dikuasai, dan/atau dimanfaatkan oleh Pengusaha Panas Bumi. Objek pajak bumi dapat dibagi 2(dua) yaitu pertama, permukaan bumi yang meliputi tanah dan/atau perairan pedalaman (onshore) dan/atau perairan lepas pantai (offshore) dan kedua adalah tubuh bumi yang berada di bawah permukaan bumi. Sedangkan objek bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada areal onshore dan/atau areal offshore. Permukaan bumi untuk areal onshore meliputi: areal produktif, areal