ABSTRAK

ABSTRACT

Advertising Tax is a tax on the implementation of the billboard. Purpose of execution of the study was to determine the effectiveness and efficiency of tax collection advertising Revenue Service conducted by the city of Bandung and its effect on local tax revenues. The method used in the preparation of this paper is descriptive method with approach of case studies and analyzed using parametric statistical test to perform multiple regression analysis, analysis of multiple correlation coefficient, coefficient of determination. The results showed that the positive relationship between X1 and X2 with

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

ABSTRACT ... vii

ABSTRAK ... viii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 5

1.3 Maksud dan Tujuan Penelitian... 5

1.4 Kegunaan Penelitian ... 6

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN PENGEMBANGAN HIPOTESIS ... 8

2.1 Kajian Pustaka ... 8

2.1.1 Pendapatan Asli Daerah (PAD)...……..…………..……... 8

2.1.1.2 Sumber-sumber Pendapatan Asli Daerah…… 9

2.1.1.1.1 Hasil Pajak Daerah ... 10

2.1.1.1.2 Hasil Retribusi Daerah ... 12

2.1.1.1.3 Lain-lain PAD yang Sah ... 14

2.1.1.3 Peranan Pendapatan Asli Daerah ... 15

2.1.1.4 Upaya Peningkatan Pendapatan Asli Daerah ... 15

2.1.1.4.1 Intensifikasi ... 16

2.1.1.4.2 Ekstensifikasi ... 17

2.1.2 Pajak ... 18

2.1.2.1 Definisi Pajak ... 18

2.1.2.2 Hubungan Pajak dengan Pancasila ... 21

2.1.2.3 Fungsi Pajak ... 22

2.1.2.4 Syarat-syarat Pemungutan Pajak ... 23

2.1.2.5 Teori Pemungutan Pajak ... 24

2.1.2.6 Penggolongan Pajak ... 26

2.1.2.7 Tarif Pajak ... 28

2.1.3 Pajak Daerah ... 28

2.1.3.1 Pengertian Pajak Daerah ... 28

2.1.3.2 Ciri-ciri Pajak Daerah ... 29

2.1.3.3 Fungsi Pajak Daerah ... 30

2.1.3.4 Jenis-jenis Pajak Daerah ... 30

2.1.4.1 Definisi Pajak Reklame ... 33

2.1.4.2 Objek dan Subjek Pajak Reklame ... 34

2.1.4.3 Dasar Hukum Pajak Reklame ... 35

2.1.4.4 Dasar Pengenaan Pajak Reklame ... 36

2.1.4.5 Tarif Pajak Reklame ... 38

2.1.5 Efektifitas... 38

2.1.5.1 Pengertian Efektifitas ... 38

2.1.5.2 Pengukuran Efektifitas ... 39

2.1.6 Efisiensi ... 40

2.1.6.1 Pengertian Efisiensi ... 40

2.1.6.2 Pengukuran Efisiensi ... 40

2.2 Kerangka pemikiran ... 41

2.3 Pengembangan Hipotesis ... 43

BAB III METODE PENELITIAN... 45

3.1 Objek Penelitian ... 45

3.1.1 Sejarah Dinas Pendapatan Kota Bandung ... 45

3.1.2 Kedudukan, Tugas Poko, dan Fungsi Dinas ... 47

3.1.2.1 Kedudukan Dinas ... 47

3.1.2.2 Tugas Pokok ... 48

3.1.2.3 Fungsi Dinas... 48

3.1.3 Visi dan Misi ... 49

3.1.4.1 Tujuan ... 50

3.1.4.2 Sasaran ... 51

3.2 Metode Penelitian... 52

3.3 Operasionalisasi Variabel... 52

3.4 Sumber Data dan Teknik Pengumpulan Data ... 55

3.4.1 Sumber Data ... 55

3.4.2 Teknik Pengumpulan Data ... 56

3.5 Analisis Data dan Rancangan Pengujian Hipotesis ... 58

3.5.1 Analisis Data ... 58

3.5.2 Rancangan Pengujian Hipotesis ... 59

3.5.2.1 Uji Statistik ... 61

3.5.2.1.1 Pengujian Asumsi Klasik Regresi ... 61

3.5.2.1.2 Analisis Regresi Linier Ganda ... 64

3.5.2.1.3 Analisis Korelasi dan Koefisien Determinasi Ganda (Multiple) ... 65

3.5.2.2 Pengujian Hipotesis ... 67

3.5.2.3 Penetapan Tingkat Signifikasi ... 70

3.5.2.4 Penarikan Kesimpulan ... 70

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 71

4.1 Hasil Penelitian ... 71

4.1.1 Penerimaan Pendapatan Pajak Daerah ... 71

4.2 Pembahasan ... 77

4.2.1 Tinjauan Terhadap Variabel Penelitian ... 77

4.2.1.1 Realisasi Penerimaan Pajak Daerah (Variabel Y) ... 77

4.2.1.2 Efektifitas Pajak Reklame Periode Tahun 2006-2010 ... 79

4.2.1.3 Efisiensi Penerimaan Pajak Reklame Periode Tahun 2006-2010 ... 81

4.3.2 Analisis Data dan Pengujian Hipotesis ... 85

4.3.2.1 Analisis Data Deskriptif ... 86

4.3.2.2 Pengujian Asumsi Klasik... 88

4.3.2.2.1 Uji Normalitas Data ... 88

4.3.2.2.2 Uji Heterokedastisitas ... 89

4.3.2.2.2 Uji Multikolinieritas ... 90

4.3.2.3 Persamaan Regresi Linier Berganda... 91

4.3.2.4 Analisis Koefisien Determinasi ... 92

4.3.2.5 Uji Signifikasi ... 94

BAB V KESIMPULAN DAN SARAN ... 98

5.1 Kesimpulan ... 98

5.2 Saran………. ... 100

DAFTAR PUSTAKA ... 101 LAMPIRAN

DAFTAR GAMBAR

Gambar 1 Efektifitas Penerimaan Pajak Reklame (X1), Biaya Pemungutan

Pajak Reklame (X2) dan Penerimaan Pajak Daerah (Y) ... 87

Gambar 2 Penerimaan Pajak Daerah ... 90

Gambar 3 Kurva Efektifitas Penerimaan Pajak Reklame (X1) ... 95

DAFTAR TABEL

Tabel I Penerimaan Pendapatan Asli Daerah Per Jenis Pendapatan

Kota Bandung Tahun 2006-2010………. 3

Tabel II Penerimaan Pajak Daerah Kota Bandung Tahun 2006-2010…... 4

Tabel III Kurva Biaya Pemungutan Pajak Reklame (X2) ... 54

Tabel IV Pedoman Interpretasi Koefisien Korelasi ... 67

Tabel V Pendapatan Pajak Daerah Kota Bandung Tahun 2006-2010 ... 74

Tabel VI Penerimaan Pajak Daerah ... 78

Tabel VII Efektifitas Penerimaan Pajak Reklame Tahun 2006-2010 ... 79

Tabel VIII Biaya Pemungutan Pajak Reklame ... 83

Tabel IX Efektifitas Penerimaan Pajak Reklame (X1), Biaya Pemungutan Pajak Reklame (X2) dan Penerimaan Pajak Daerah (Y) ... 86

Tabel X Hasil Uji Normalitas ... 89

Tabel XI Hasil Uji Multikolinieritas ... 91

Tabel XII Hasil perhitungan regresi linier berganda ... 92

Tabel XIII Hasil Koefisien Determinasi ... 93

Tabel XIV Koefisien Beta x Zero-order ... 93

Tabel XV Hasil uji parsial ... 94

DAFTAR LAMPIRAN

Lampiran A Target, Realisasi dan Penerimaan/ Penyetoran Pajak

Daerah Tahun Anggaran 2006-2010 ...

Lampiran B Output SPSS...

Lampiran C Surat Izin Penelitian ...

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Negara Republik Indonesia adalah negara hukum berdasarkan Pancasila dan UUD 1945 yang menjunjung tinggi hak dan kewajiban setiap orang, oleh karena itu penulis berpendapat menempatkan pajak sebagai suatu perwujudan kewajiban kenegaraan dalam gotongroyong nasional adalah suatu peran serta masyarakat dalam pembiayaan pembangunan nasional.

Pembangunan nasional Indonesia bertujuan untuk mewujudkan masyarakat Indonesia yang adil dan makmur dengan melalui peningkatan taraf hidup, kecerdasan dan kesejahteraan seluruh rakyat (www.bappenas.go.id/get-file-server/node/5965). Dalam rangka mewujudkan tujuan dari pembangunan nasional tersebut, penulis berpendapat pelaksanaan pembangunan harus merata diseluruh tanah air dan ini tidak terlepas dari adanya pembangunan daerah merupakan bagian yang sangat penting dari pembangunan nasional. Guna memperlancar pembangunan nasional maka perlu digunakan suatu dana yang berasal dari penerimaan negara yaitu dari pemungutan pajak daerah.

BAB I Pendahuluan 2

1) Pajak Provinsi terdiri dari:

a. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air

b. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air c. Pajak Bahan Bakar Kendaraan Bermotor

d. Pajak Penggalian dan Pemanfaatan Air Bawah Tanah dan Air Permukaan 2) Pajak Kabupaten/Kota terdiri dari:

a. Pajak Hotel b. Pajak Restoran c. Pajak Hiburan d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Pengambilan Bahan Galian Golongan C g. Pajak Parkir

h. Pajak Sewa-menyewa/Kontrak Rumah dan/atau Bangunan.

Dari penelitian sebelumnya oleh Ariani (2007) dengan judul Efektifitas Pemungutan Pajak Reklame dan Kontribusinya Terhadap Penerimaan Pajak

Daerah di Kota Bandung didapatkan hasil bahwa efektifitas pemungutan pajak

reklame dan kontribusi pajak reklame berperan pada penerimaan pajak daerah. Berdasarkan hasil uraian di atas dan penelitian yang telah dilakukan sebelumnya, penulis tertarik untuk membahas tentang “Efektifitas dan Efisiensi Penerimaan Pajak Reklame Terhadap Penerimaan Pajak Daerah.”

BAB I Pendahuluan 3

“ Pendapatan Asli Daerah adalah pendapatan yang diperoleh daerah yang

dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan.”

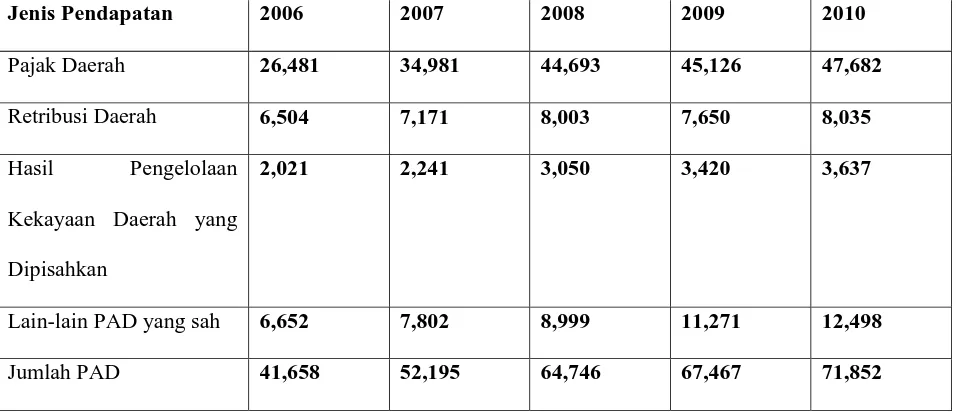

PAD bersumber dari hasil pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain Pendapatan Asli Daerah (PAD) yang sah. PAD dimaksudkan untuk membiayai belanja atau pengeluaran pembangunan daerah, karena pembangunan daerah tidak dapat terlaksana dengan baik apabila tidak didukung biaya yang cukup.

Tabel 1

Penerimaan Pendapatan Asli Daerah Per Jenis Pendapatan Kota Bandung Tahun 2006-2010 (Dalam Jutaan Rupiah)

Sumber: Dinas Pendapatan Kota Bandung Tahun 2011

BAB I Pendahuluan 4

Dengan berkembangnya teknologi, semakin banyak pula perusahaan yang memproduksi suatu produk atau barang. Hal ini perlu disebarluaskan agar masyarakat lebih mengenal dan memakai barang yang diproduksi oleh suatu perusahaan tersebut. Oleh karena itu perlu adanya suatu saran untuk memproduksi produk tersebut diantaranya adalah pemasangan papan reklame di daerah-daerah, khususnya di Kota Bandung baik berupa reklame permanent maupun reklame

incidental.

BAB I Pendahuluan 5

tentang penyelenggaraan pajak reklame sebagai salah satu penerimaan pajak daerah yang potensial, maka Pemerintah Daerah berusaha mengoptimalkan pendapatan daerahnya dari sektor pajak reklame dengan memperhatikan efektifitas dan efisiensi terhadap penerimaannya.

Berdasarkan latar belakang tersebut, maka penulis tertarik untuk melakukan penelitian dengan judul: “Pengaruh Efektifitas dan Efisiensi Penerimaan Pajak Reklame Terhadap Penerimaan Pajak Daerah.”

1.2 Identifikasi Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan pada alinea sebelumnya, penulis merumuskan pokok-pokok masalah yang akan diteliti dalam penulisan skripsi ini adalah sebagai berikut:

1. Seberapa besar pengaruh efektifitas penerimaan pajak reklame terhadap penerimaan pajak daerah di Kota Bandung?

2. Seberapa besar pengaruh efisiensi penerimaan pajak reklame terhadap penerimaan pajak daerah di Kota Bandung?

3. Seberapa besar pengaruh efektifitas dan efisiensi penerimaan pajak Reklame terhadap penerimaan pajak daerah di Kota Bandung?

1.3 Maksud dan Tujuan Penelitian

BAB I Pendahuluan 6

Bandung. Adapun maksud lain dilakukannya penelitian ini adalah untuk menempuh ujian sidang dalam menyelesaikan pendidikan Sarjana Jurusan Akuntansi Universitas Kristen Maranatha.

Sesuai dengan latar belakang penelitian dan identifikasi masalah yang telah diuraikan, penelitian ini bertujuan untuk:

1) Mengetahui seberapa besar pengaruh efektifitas penerimaan pajak reklame terhadap penerimaan pajak daerah di Kota Bandung.

2) Mengetahui seberapa besar pengaruh efisiensi penerimaan pajak reklame terhadap penerimaan pajak daerah di Kota Bandung.

3) Mengetahui seberapa besar pengaruh efektifitas dan efisiensi penerimaan Pajak Reklame terhadap penerimaan Pajak Daerah di Kota Bandung.

1.4 Kegunaan Penelitian

Penulis melakukan penelitian ini dengan harapan akan memperoleh manfaat, antara lain:

1. Bagi Penulis dan Masyarakat lainnya

Penulis berharap melalui penelitian ini, penulis dan masyarakat lainnya dapat memahami secara lebih mendalam mengenai kriteria isi, penempatan dan pemasangan reklame yang baik serta cara menghitung pajak reklame sehingga dapat membantu menjaga kerapian Kota Bandung serta memajukan usaha melalui promosi yang dapat dilakukan dengan menggunakan media reklame dimana dalam praktik penyelenggaraannya akan dikenakan pajak.

BAB I Pendahuluan 7

Sebagai informasi bagi Dinas Pendapatan Kota Bandung dalam menilai efektifitas dan efisiensi penerimaan pajak daerah, sehingga dapat mengambil langkah-langkah dalam upaya meningkatkan efektifitas dan efisiensi penerimaan pajak daerah.

3. Bagi Akademis

Penelitian ini diharapkan dapat memberikan kontribusi bagi pengembangan ilmu Akutansi Sektor Publik, khususnya dalam Akuntansi Keuangan Daerah terutama bidang pajak daerah dan diharapkan menjadi bahan informasi untuk pendalaman penelitian selanjutnya.

4. Bagi pihak yang menaruh minat pada bidang Perpajakan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

1. Efektifitas Penerimaan Pajak Reklame di Kota Bandung

Berdasarkan hasil penelitian, nampak bahwa rata-rata rasio efektifitas penerimaan pajak reklame pada tiap tahunnya sebesar 97.68% maka penerimaan pajak reklame pada tiap tahunnya termasuk tidak efektif. Pada tahun 2008 dan 2010 penerimaan pajak reklame, cenderung tidak efektif, (77,40% ≤ 100%) yang disebabkan oleh perubahan peraturan yang mengatur tentang estetika penataan ruang Kota Bandung dan menetapkan tentang pemberlakuan 7 (tujuh) ruas jalan bebas reklame di Kota Bandung.

2. Efisiensi Penerimaan Pajak Reklame di Kota Bandung

BAB V Kesimpulan dan Saran 99

3. Pengaruh Efektifitas dan Efisiensi Penerimaan Pajak Reklame Terhadap

Penerimaan Pajak Daerah

Secara Parsial

Dari hasil pengujian secara parsial dapat disimpulkan bahwa variabel Efektifitas Penerimaan Pajak Reklame (X1) memiliki pengaruh namun tidak signifikan terhadap variabel Penerimaan Pajak Daerah (Y) sebesar 0,2134 atau 21,34%.

Dari hasil pengujian secara parsial dapat disimpulkan bahwa variabel Biaya Pemungutan Pajak Reklame (X2) memiliki pengaruh yang signifikan terhadap variabel Penerimaan Pajak Daerah (Y) sebesar 1,2055 atau 120,55%.

Secara Simultan

Berdasarkan pengujian hipotesis nilai Fhitung sebesar 119,484 sedangkan Ftabel adalah sebesar 19,000 ini berarti Fhitung > Ftabel. Dalam penelitian ini diperoleh tingkat signifikan (0,80 > 0,05), yang artinya kemungkinan kebenaran hasil penarikan kesimpulan mempunyai probabilitas 99,2% atau toleransi kemelesetan 0,8%.

Walaupun H0 (Hipotesis null) ditolak, tetapi tingkat kekeliruan dalam penelitian ini melebihi nilai signifikan yang ditetapkan, dimana tingkat signifikansi (level of significance) yang digunakan adalah 0,05. Maka pengaruh dan hubungan antara variabel-variabel bebas dan variabel terikat tidak dapat untuk dijadikan dasar kesimpulan dalam populasi yang diteliti.

BAB V Kesimpulan dan Saran 100

5.2 Saran

1. Bagi Dinas Pendapatan Kota Bandung

a. Dalam rangka implementasi program intensifikasi dan ekstensifikasi yang bertujuan untuk lebih meningkatkan PAD, salah satu upayanya adalah dengan memperbaiki pengelolaan pajak reklame sebagai potensi PAD dari sektor pajak daerah. Misalnya dengan menambah jumlah petugas lapangan untuk pajak reklame dengan cara mengalihkan sejumlah petugas dari jenis pajak lain untuk ikut mengelola pajak reklame di tiap titik kawasan reklame, karena yang ada sekarang hanya 2 (dua) orang petugas lapangan yang bertanggungjawab untuk mengawasi 5 (lima) titik kawasan reklame (Bojonegara, Cibeunying, Karees, Tegalega, Ujungberung, dan Gedebage). b. Untuk meningkatkan efisiensi pelaksanaan pemungutan pajak reklame,

diharapkan agar Dinas Pendapatan Kota Bandung dapat mengatur biaya yang dikeluarkan guna mengelola tiap jenis pajak daerah.

2. Bagi Peneliti Selanjutnya

DAFTAR PUSTAKA

Departemen Dalam Negeri. (2001). Peraturan Pemerintah Nomor 65 Tahun 2001 Tentang Pajak Daerah. Jakarta: Direktorat Jenderal Otonomi Daerah.

Hartono, Jogiyanto. (2007). Metodologi Penelitian Bisnis: Salah Kaprah dan

Pengalaman-Pengalaman. Edisi 2007. BPFE. Yogyakarta.

Pemerintah Daerah Kota Bandung. (2003). Peraturan Daerah Kota Bandung Nomor 08 Tahun 2003 Tentang Pajak Reklame, Bandung

Peraturan Daerah Walikota Bandung Nomor 54 Tahun 2010 Tentang Petunjuk Penyelenggaraan Reklame.

Peraturan Daerah Walikota Bandung Nomor 330 Tahun 2008 Tentang Tata Cara Pemungutan Pajak Daerah Kota Bandung.

Peraturan Daerah Walikota Bandung Nomor 407 Tahun 2007 Tentang Petunjuk Penyelenggaraan Pajak Reklame Kota Bandung.

Peraturan Daerah Walikota Bandung Nomor 470 Tahun 2008 Tentang Perubahan atas Peraturan Walikota Nomor 407 Tahun 2007 yang Mengatur Petunjuk Penyelenggaraan Reklame.

Peraturan Pemerintah Nomor 06 Tahun 2004 Tentang Alokasi Biaya Pemungutan Pajak Daerah. Jakarta.

Peraturan Pemerintah Nomor 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah. Jakarta: Direktorat Jenderal Otonomi Daerah.

Republik Indonesia. (2000). Undang-Undang Nomor 34 Tahun 2000 Tentang Pajak Daerah dan Retribusi Daerah

Resmi, Siti. (2011). Perpajakan: Teori dan Kasus. Salemba Empat. Yogyakarta. Undang-Undang Republik Indonesia Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah.

Undang-Undang Republik Indonesia Nomor 34 Tahun 2004 Tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah.