4. ANALISA DAN PEMBAHASAN

4.1 Gambaran Umum

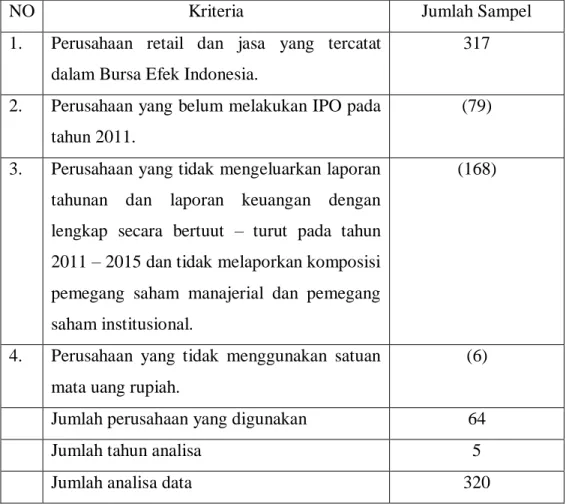

Penelitian ini menggunakan data yang diambil dari perusahaan retail dan jasa yaitu sektor keuangan, perdagangan, jasa, dan investasi, property dan realestate, dan infrastruktur, utilitas, dan transportasi. Sampel dari penelitian ini didapat dari penyaringan dengan kriteria sebagai berikut:

Tabel 4.1 Hasil Kriteria Pengambilan Sampel

NO Kriteria Jumlah Sampel

1. Perusahaan retail dan jasa yang tercatat dalam Bursa Efek Indonesia.

317

2. Perusahaan yang belum melakukan IPO pada tahun 2011.

(79)

3. Perusahaan yang tidak mengeluarkan laporan tahunan dan laporan keuangan dengan lengkap secara bertuut – turut pada tahun 2011 – 2015 dan tidak melaporkan komposisi pemegang saham manajerial dan pemegang saham institusional.

(168)

4. Perusahaan yang tidak menggunakan satuan mata uang rupiah.

(6)

Jumlah perusahaan yang digunakan 64

Jumlah tahun analisa 5

Jumlah analisa data 320

4.2 Analisa deskriptif

Hasil analisa statistik deskriptif dari variabel independen, variabel dependen, dan variabel intervening adalah sebagai berikut:

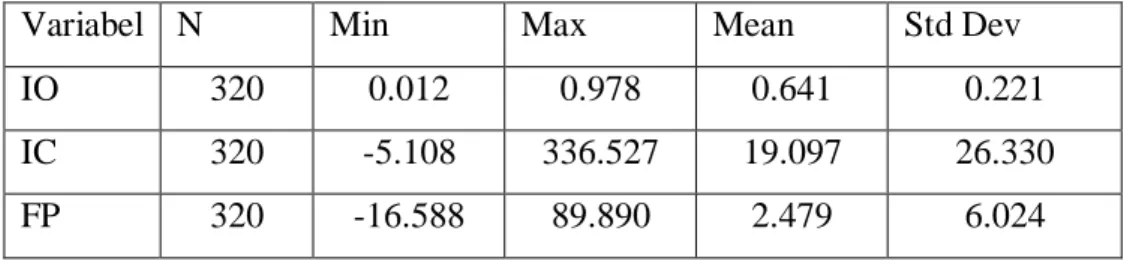

Tabel 4.2 (a) Deskriptif Variabel Penelitian

Variabel N Min Max Mean Std Dev

IO 320 0.012 0.978 0.641 0.221

IC 320 -5.108 336.527 19.097 26.330

FP 320 -16.588 89.890 2.479 6.024

Sumber: Hasil Output WarpPLS Tabel 4.2 (b) Deskriptif Variabel Penelitian

N Min Max Mean Std Dev

X1_IO 320 0.012 0.978 0.641 0.221

Y1_VAIC 320 -5.108 336.527 19.097 26.33

Y2_ROA 320 -10.270 30.820 1.506 3.739

Y2_ROE 320 -16.588 89.890 3.383 9.028

Y2_TQ 320 -6.160 21.679 2.549 3.442

Sumber: Hasil Output WarpPLS

Melalui tabel 4.2 (a), dan (b) variabel institutional ownership yang disimbolkan dengan IO, pada tabel 4.2 (a) dan (b) menunjukkan angka minimal 0.012 yang dimiliki oleh perusahaan TBIG tahun 2015 dan angka maksimal 0.987 dimiliki oleh perusahaan INPP tahun 2015. Dari tabel diatas nilai rata - rata untuk IO adalah 0.641 sedangkan nilai standar deviasi IO adalah 0.221.

Variabel kedua adalah intellectual capital yang disimbolkan dengan IC dengan pengukuran VAIC pada tabel 4.2 (a) dan (b) menunjukkan angka minimal -5.108 yaitu perusahaan OCAP tahun 2015, dan nilai maksimal sebesar 336.527 pada perusahaan LAMI tahun 2015. nilai rata-rata IC dari tabel diatas adalah 19.097 sedangkan standar deviasi sebesar 26.33.

Variabel yang terakhir adalah financial performance yang disimbolkan dengan FP pada tabel 4.2 (a) nilai minimal dari FP adalah -16.588 dan nilai maksimal 89.89, nilai tersebut didapat dari perusahaan sampel tahun 2011-2015, sedangkan nilai rata-rata sebesar 2.479 sedangkan standar deviasi sebesar 6.024.

variabel ini terdiri dari tiga indikator yaitu ROA,ROE dan Tobin’s Q.

Indikator pertama dari variabel financial performance adalah ROA dengan nilai minimal -10.270 yang dimiliki oleh perusahaan RBMS tahun 2011, untuk nilai maksimal sebesar 30.820 yang dimiliki oleh perusahaan SCBD tahun 2013, sedangkan untuk nilai rata-rata sebesar 1.506 dengan standar deviasi 3.739.

Indikator kedua dari variabel financial performance adalah ROE yang memiliki nilai minimal -16.588 yang dimiliki oleh perusahaan ISAT tahun 2013, nilai maksimal 89.890 yang dimiliki oleh perusahaan TBIG tahun 2015.

Sedangkan nilai rata-rata ROE adalah 3.383 dan standar deviasi sebesar 9.028 Indikator ketiga adalah Tobin’s Q yang disimbolkan dengan TQ, pada tabel 4.2 (b) menunjukkan angka minimal -6.160 yang dimiliki oleh perusahaan BNBR tahun 2013, nilai maksimal sebesar 21.679 yang dimiliki oleh perusahaan TBIG tahun 2015, sedangkan nilai rata-rata Tobin’s Q adalah 2.549 dan standar deviasi sebesar 3.442.

4.3 Goodness of Fit Test- Inner Model

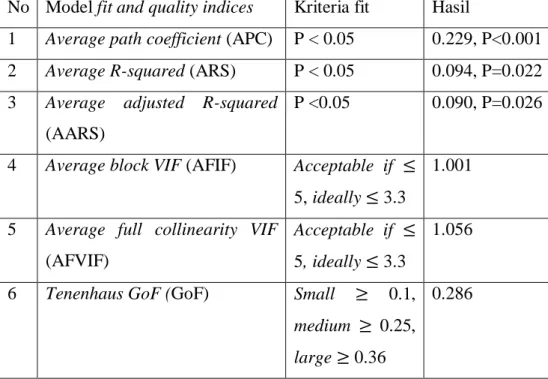

Tabel dibawah ini merupakan hasil uji model fit and quality indicies yang dilakukan pada sampel penelitian:

Tabel 4.3 Model Fit and Quality Indices No Model fit and quality indices Kriteria fit Hasil

1 Average path coefficient (APC) P < 0.05 0.229, P<0.001 2 Average R-squared (ARS) P < 0.05 0.094, P=0.022 3 Average adjusted R-squared

(AARS)

P <0.05 0.090, P=0.026

4 Average block VIF (AFIF) Acceptable if ≤ 5, ideally ≤ 3.3

1.001

5 Average full collinearity VIF (AFVIF)

Acceptable if ≤ 5, ideally ≤ 3.3

1.056

6 Tenenhaus GoF (GoF) Small ≥ 0.1, medium ≥ 0.25, large ≥ 0.36

0.286

7 Sympson’s paradox ratio (SPR) Acceptable if ≥ 0.7, ideally = 1

1.000

8 R-squared contribution ratio (RSCR)

Acceptable if ≥ 0.9, ideally = 1

1.000

9 Statistical suppression ratio (SSR)

Acceptable if ≥ 0.7

1.000

10 Nonlinear bivariate causality direction ratio (NLBCDR)

Acceptable if ≥ 0.7

0.833

Sumber: Hasil Output WarpPLS

Dari hasil tabel diatas APC atau Average path coefficient, ARS atau Average R-squared, dan AARS Average adjusted R-squared atau menunjukkan bahwa ketiganya memenuhi kriteria. Hasil P value dari APC <0.001; ARS=0.022;

dan AARS=0.026 ketiganya kurang dari 5% sehingga memenuhi kriteria model fit. Nilai P value yang kurang dari 5% atau sama dengan 5% menunjukkan kualitas prediksi dan model yang baik (Kock, 2015).

Hasil AFIF atau Average block VIF dan AFVIF atau Average full collinearity VIF dari penelitian ini sebesar 1.001 dan 1.056 dimana hasil tersebut telah memenuhi kriteria ideal yaitu sebesar kurang dari 3.3. Indeks AVIF dan AFVIF akan meningkat jika variabel laten baru ditambahkan ke dalam model (Kock, 2015).

Indeks dari GoF tergolong menjadi tiga kategori yang pertama small ≥0.1 medium ≥2.5 dan large ≥0.36, pada penelitian ini adalah 0.286 yang memiliki arti masuk pada kategori medium. GoF atau Tenenhaus GoF merupakan ukuran penjelas dari sebuah model (Kock, 2015).

Simpson’s Paradox adalah kemungkinan adanya masalah kausal yang menunjukkan arah hipotesis yang terbalik (Kock, 2015), sehingga SPR atau Sympson’s paradox ratio digunakan untuk mengukur tingkat model dapat bebas dari Simpson’s Paradox. Nilai SPR dari penelitian ini adalah 1.000 yang memiliki arti memenuhi kriteria yaitu ≥0.7.

RSCR atau R-squared contribution ratio digunakan untuk mengukur model tidak memiliki R-squared yang negatif biasanya terjadi bersamaan dengan Simpson’s Paradox (Kock, 2015). Nilai yang dihasilkan dari penelitian ini adalah 1.000 nilai tersebut sudah memenuhi kriteria yaitu ≥0.9.

SSR atau Statistical suppression ratio digunakan untuk melihat model tidak memiliki penekanan statistik sehingga dapat mengindikasi jika ada masalah kausal seperti Simpson’s Paradox (Kock, 2015). Pada penelitian ini nilai SSR yang dihasilkan adalah 1.000 dimana telah memenuhi kriteria yaitu ≥0.7.

NLBCDR atau Nonlinear bivariate causality direction ratio digunakan untuk mengukur koefisien nonlinear bivariate dapat mendukung arah hipotesis dari hubungan kausal sebuah model (Kock, 2015). Nilai yang dihasilkan dari peelitian ini adalah 0.833 yang berarti sudah memenuhi kriteria yaitu sebesar

≥0.7. Melalui uji goodness of fit yang telah dilakukan hasil yang didapat semua memenuhi kriteria sehingga model dapat digunakan dalam penelitian.

4.4 Profil Variabel

Indicator weights dapat menujukan seberapa penting indikator dalam membentuk variabel laten. Semakin besar nilai indicator weights maka semakin kuat dalam membentuk variabel laten tersebut. tanda positif dan negatif memiliki arti arah hubungan dari tiap indikator terhadap variabel laten. Nilai mean

menunjukan sampel yang dapat bekerja dengan baik atau tidak dalam aspek tertentu. Dibawah ini adalah tabel yang menunjukkan indicator weight untuk tiap variabel yang memiliki indicator lebih dari satu. MO dan IO dan IC tidak

termasuk karena menggunakan satu variabel sebagai indicator variabel sehingga nilai dari indicator weights masing – masing variabel tersebut adalah 1.

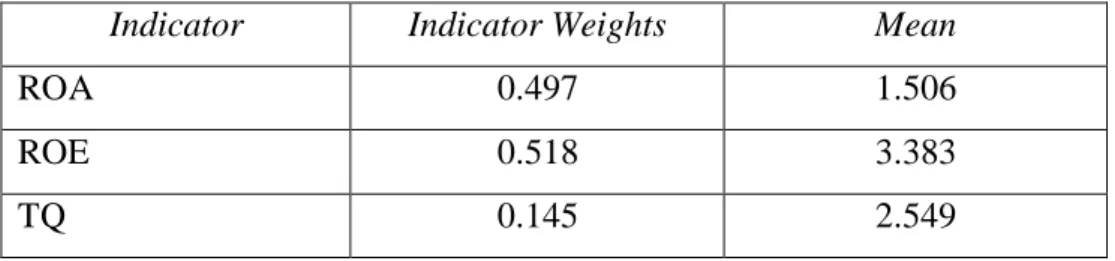

Tabel 4.4 Indicator Weights of Financial Performance

Indicator Indicator Weights Mean

ROA 0.497 1.506

ROE 0.518 3.383

TQ 0.145 2.549

Sumber: Hasil Output WarpPLS

Financial performance memiliki tiga indicator yaitu ROA, ROE, dan TQ (Tobin’s Q), dari ketiga indikator tersebut indikator yang paling kuat adalah ROE yaiu sebesar 0.518, sedangkan indikator yang paling lemah adalah TQ yaitu sebesar 0.145. sehingga dapat dikatakan ROE merupakan indikator yang paling penting dari variabel financial performance.

4.5 Pengujian Hipotesis

Pengujian mengevaluasi pengaruh secara direct effect antara dua variabel dan pengaruh secara indirect effect untuk mengevaluasi kemampuan variabel mediasi serta total effect dari variabel independen terhadap dependen pada model penelitian.

4.5.1 Pengujian Direct Effect

Gambar 4.1 Model Hasil Penelitian

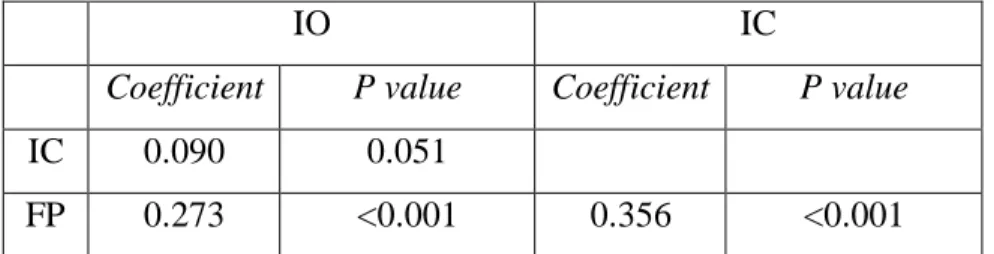

Sumber: Hasil Output WarpPLS Tabel 4.5 Path Coefficients and P values

IO IC

Coefficient P value Coefficient P value

IC 0.090 0.051

FP 0.273 <0.001 0.356 <0.001 Sumber: Hasil Output WarpPLS

Pada tabel 4.5 institutional ownership disimbolkan dengan IO terhadap intellectual capital menunjukkan angka koefisien sebesar 0.090. Tanda positif dalam koefisien memiliki arti semakin tinggi institutional ownership dalam perusahaan semakin baik intellectual capital dalam perusahaan. Nilai P value dari institutional ownership terhadap intellectual capital sebesar 0.051. sehingga α kurang dari 5% sehingga institutional ownership berpengaruh positif signifikan terhadap intellectual capital. Atas hasil tersebut maka H1 diterima karena institutional ownership berhubungan signifikan dengan intellectual capital.

Pada tabel 4.5 intellectual capital yang diindikatorkan dengan VAIC terhadap financial performance yang diukur dengan ROA, ROE, dan Tobin’s Q memiliki nilai koefisien 0.321 yang memiliki arti positif. Arti dari tanda positif adalah semakin tinggi intellectual capital maka semakin baik financial performance perusahaan. Nilai P value dari intellectual capital terhadap financial performance adalah <0.001 sehingga α kurang dari 5% yang memiliki arti intellectual capital memiliki pengaruh signifikan terhadap financial performance.

Atas hasil tersebut maka H2 diterima karena intellectual capital mempengaruhi financial performance.

Pada tabel 4.5 institutional ownership disimbolkan dengan IO terhadap financial performance yang diukur dengan ROA, ROE, dan Tobins Q memiliki nilai koefisien 0.267 yang memiliki arti positif. Arti positif menunjukkan semakin besar nilai institutional ownership dalam perusahaan maka semakin baik financial performance perusahaan. Nilai P value dari institutional ownership terhadap financial performance adalah <0.001 sehingga α kurang dari 5% maka institutional ownership berpengaruh signifikan terhadap financial performance.

Atas hasil tersebut maka H3 diterima karena institutional ownership berpengaruh signifikan terhadap financial performance.

4.5.2 Variabel Intervening (Indirect Effect)

Tabel 4.6 dibawah ini menunjukkan hubungan indirect effect dan P value sampel.

Tabel 4.6 Indirect effect and P Value IO

Coeff. P values

FP 0.032 0.207

Sumber: Hasil Output WarpPLS

Pengaruh tidak langsung menunjukan institutional ownership terhadap financial performance melalui intellectual capital menunjukkan koefisien sebesar 0.032 dengan P value sebesar 0.207 P value memiliki lebih dari 5% sehingga tidak signifikan yang menandakan hubungan ownership structure terhadap financial performance tidak dapat diintervening oleh intellectual capital.

4.5.3 Total Effect dan P Value

Tabel 4.7 Total effect and P value

IO IC

Coefficient P value Coefficient P value

IC 0.090 0.051

FP 0.273 <0.001 0.356 <0.001 Sumber: Hasil Output WarpPLS

Melalui perhitungan nilai kontribusi mutlak antara variabel dari tabel diatas atas sampel perusahaan retail dan jasa, nilai diambil dari tabel 4.7

IO terhadap IC = (0.090) 2 ×100% = 0.8100%

IO terhadap IC = (0.273)2 × 100% = 7.4529%

IO terhadap FP = (0.356)2 × 100% = 21.6736%

Total effect menjelaskan direct effect dan indirect effect antar variabel penelitian. Dari perhitungan diatas, total effect menunjukan efek absolut yang paling kecil adalah antara institutional ownership (IO) terhadap intellectual capital (IC) yaitu sebesar 0.8100%, hal ini juga ditunjukan melalui direct effect yang menujukan nilai yang signifikan antara institutional ownership terhadap intellectual capital.

Total effect yang memiliki efek absolute yang tergolong kecil adalah hubungan antara institutional ownership (IO) terhadap intellectual capital (IC) sebesar 7.4529%. Hal ini ditunjukan juga melalui direct effect dengan tingkat signifikan 5%.

Total effect yang memiliki nilai yang paling tinggi adalah hubungan intellectual capital (IC) terhadap financial performance (FP) sebesar 12.6736%.

Hal ini ditunjukan juga oleh direct effect dengan tingkat signifikan 5%.

4.6 Analisa dan Pembahasan 4.6.1 Profil Variabel

Tabel 4.8 Indicator Weight dari Financial Performance

Indicator Indicator Weights Mean

ROA 0.497 1.506

ROE 0.518 3.383

TQ 0.145 2.549

Sumber: Hasil Output WarpPLS

Pada tabel 4.8 dari keempat indikator dari variabel financial performance yang memiliki indicator weights terbesar adalah ROE yaitu sebesar 0.518 sehingga dapat dikatakan ROE adalah faktor yang paling penting dalam membentuk variabel financial performance. Sedangkan untuk variabel institutional ownership, dan intellectual capital hanya memiliki satu indikator saja sehingga indicator weight masing-masing variabel adalah 1.

4.6.2 Pembahasan Hipotesis

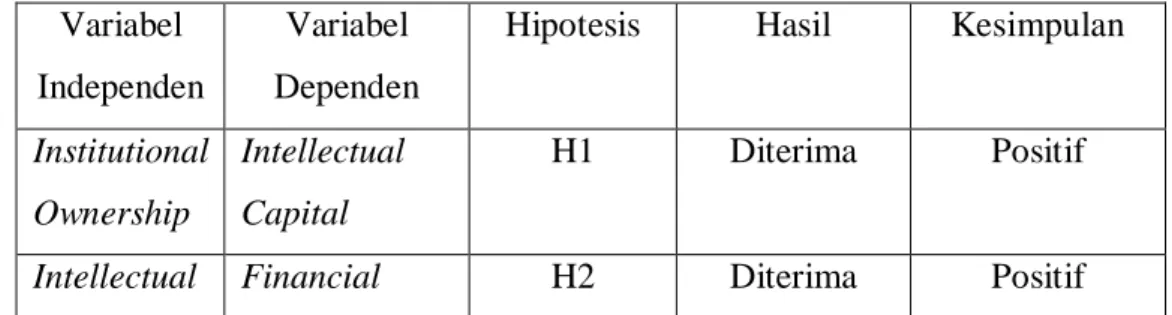

Tabel 4.9 Ringkasan Hasil Pengujian Hipotesis Variabel

Independen

Variabel Dependen

Hipotesis Hasil Kesimpulan

Institutional Ownership

Intellectual Capital

H1 Diterima Positif

Intellectual Financial H2 Diterima Positif

Capital Performance Institutional

Ownership

Financial Performance

H3 Diterima Positif

4.6.3 Pengaruh Institutional Ownership Terhadap Intellectual Capital

Hasil dari penelitian yang dapat dilihat dalam tabel 4.9 menghasilkan hubungan institutional ownership terhadap intellectual capital yang positif signifikan artinya semakin tinggi institutional ownership maka semakin tinggi intellectual capital perusahaan.

Dengan adanya institutional ownership yang melakukan pengawasan yang optimal maka efisiensi dalam pengolaahan intellectual capital semakin tinggi hingga dapat meningkatkan nilai dari intellectual capital (Bohdannowicz, 2014).

Institutional ownership dapat mendukung kebijakan jangka panjang yaitu pengembangan intellectual capital perusahaan, dengan adanya dukungan dari institutional ownership maka intellectual capital perusahaan dapat berkembang menjadi lebih baik (Purwanto, 2011).

4.6.4 Pengaruh Intellectual Capital Terhadap Financial Performance

Hasil dari penelitian yang dapat dilihat dalam tabel 4.9 menghasilkan hubungan intellectual capital dengan financial performance yang positif dan signifikan, artinya semakin tinggi intellectual capital dalam perusahaan maka financial performance perusahaan akan meningkat.

Hasil dari penelitian ini sejalan dengan beberapa peneliti terdahulu seperti Tan, H. P., Plowman, D., dan Hancock, P. (2007), Chen, M. C., Cheng, S. J., dan Hwang, Y. (2005), dan Nimtrakoon (2015). Mondal dan Ghosh (2012) yang mengatakan bahwa hubungan antara intellectual capital terhadap financial performance pada perusahaan menunjukan pengaruh positif karena intellectual capital merupakan pemeran utama dalam meningkatkan pengembalian dalam perusahaan serta perusahaan dapat meningkatkan kinerjanya jika dapat mengolah kemampuan intellectual capital secara tepat. Mondal dan Ghosh (2012) mengatakan bahwa asset tak berwujud (intellectual capital) merupakan faktor penting dalam menghasilkan keunggulan kompetitif yang berkelanjutan dan dapat

menciptakan kinerja yang sangat baik. Ahangar (2011) mengatakan intellectual capital merupakan asset tak berwujud yang penting bagi strategi asset perusahaan sehingga hubungan keduanya positif karena efisiensi intellectual capital dapat dijadikan sebagai tolak ukur untuk mengarahkan sumber daya keuangan menuju arah yang lebih baik sehingga dapat meningkatkan financial performance perusahaan. Bontis, N., Keow, W. C., & Richardson, S. (2000) menyatakan komponen intellectual capital yaitu human capital, structural capital, dan customer capital memiliki keterkaitan dengan financial performance karena ketiga komponen tersebut merupakan komponen penting dalam menjalankan suatu bisnis sehingga intellectual capital dapat dikatakan mempengaruhi financial performance suatu perusahaan. sehingga dapat dikatakan intellectual capital berhubungan positif dengan financial performance

4.6.5 Pengaruh Institutional Ownership Terhadap Financial Performance Hasil dari penelitian yang dapat dilihat dalam tabel 4.9 adalah positif signifikan antara institutional ownership terhadap financial performance yang artinya semakin tinggi institutional ownership maka semakin baik financial performance sebuah perusahaan.

Hasil penelitian ini sejalan dengan beberapa peneliti terdahulu Najjar (2015), Kurlelasari (2013). Dengan bertambahnya institutional ownership dalam perusahaan maka semakin baik dalam memonitor perusahaan. sehingga diharapkan dapat meningkatkan efisiensi dengan memanfaatkan sumber daya, keahlian, dan kemampuan untuk memantau keputusan manajeman yang akan mempengaruhi financial performance perusahaan menjadi lebih baik. Institutional ownership sangat penting dalam meminimalkan agency conflict antara manajer dan pemegang saham karena institutional ownership dapat bertindak dengan memonitor tiap keputusan yang diambil oleh manajer karena institutional ownership adalah pihak yang professional dan mengerti tentang laporan keuangan perusahaan maka institutional ownership tidak mudah percaya pada pihak manajemen dan tahu jika manajemen bertindak curang dengan memanipulasi laporan keuangan perusahaan (Jensen dan Meckling, 1976). Kontrol yang baik dari pemilik dapat mengendalikan perilaku manajer perusahaan agar bertindak

sesuai dengan tujuan perusahaan (Darwis, 2009). Dari penjabaran diatas maka dapat disimpulkan bahwa institutional ownership berpengaruh positif signifikan terhadap financial performance.

4.6.6 Intellectual Capital Sebagai Variabel Intervening Antara Pengaruh Institutional Ownership terhadap Financial performance

Pada tabel 4.7 merupakan total effect dan P value nilai P value tidak signifikan sehingga tidak memberi dampak pada model ini. Walaupun hubungan direct dari institutional ownership terhadap financial performance positif dan signifikan, variabel intervening ini tidak dapat memperkuat pengaruh Institutional ownership terhadap financial performance. Selain itu dalam penelitian ini nilai koefisien institutional ownership berpengaruh positif signifikan terhadap intellectual capital.