1 BAB I

PENDAHULUAN 1.1. Latar Belakang Masalah

Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum (Mardiasmo : 2009). Bagi negara, pajak adalah salah satu sumber penerimaan penting yang akan digunakan untuk membiayai pengeluaran negara baik pengeluaran rutin maupun pengeluaran pembangunan (Suandy : 2011).

Untuk dapat merealisasikan tujuan tersebut harus memperhatikan masalah pembiayaan pembangunan. Pembiayaan pembangunan sebagian berasal dari tabungan pemerintah yakni penerimaan dalam negeri dikurangi pengeluaran rutin.

Tabungan pemerintah ini dari tahun ke tahun harus ditingkatkan sesuai kebutuhan pembiayaan pembangunan yang semakin meningkat dan ini terutama diharapkan dari sektor pajak (Wibowo : 2008).

Secara administratif pungutan pajak dapat dikelompokkan menjadi pajak langsung dan pajak tidak langsung. Pajak langsung dikenakan atas masuknya arus sumber daya yaitu penghasilan, sedangkan pajak tidak langsung dikenakan terhadap keluarnya sumber daya seperti pengeluaran untuk konsumsi atas barang maupun jasa.

2 Sedangkan bagi perusahaan, pajak merupakan beban yang akan mengurangi laba bersih (Hardika : 2007).

Keputusan bisnis sebagian besar dipengaruhi oleh pajak baik secara langsung maupun tidak langsung. Keputusan bisnis yang baik jika tidak berhubungan dengan pajak dan bisa menjadi keputusan bisnis yang kurang baik jika berhubungan dengan pajak, begitu juga sebaliknya (Suandy : 2011).

Sejak diterapkannya sistem perpajakan yaitu Self Assessment System, sistem ini di maksud memberi kepercayaan kepada masyarakat atau Wajib Pajak untuk menghitung sendiri (self assess) jumlah pajak yang terutang, memperhitungkan pajak yang telah dibayar sendiri atau dipotong oleh pihak ke tiga, melunasi kekurangan pajaknya dan melaporkan pemenuhan kewajiban perpajakannya dikantor Direktorat Jenderal Pajak. Untuk dapat melaksanakan kewajiban perpajakan berdasarkan sistem self assessment itu, pembukuan mempunyai peranan sentral dalam sistem perpajakan

(Wibowo: 2008). Oleh karena itu Wajib Pajak harus melaporkan beban pajaknya secara akurat tanpa adanya manipulasi secara ilegal atas penghasilan untuk memperkecil pajak terutangnya atau biasa disebut dengan tax evasion.

Untuk dapat meminimalisasi beban pajak dapat dilakukan dengan berbagai cara, mulai yang masih dalam bingkai peraturan perpajakan sampai dengan yang melanggar peraturan perpajakan. Upaya meminimalkan pajak secara eufimisme sering disebut dengan perencanaan pajak (tax planning) atau tax sheltering (Suandy : 2011).

3 Perencanaan pajak (tax planning) merupakan perbuatan legal yang dilakukan melalui celah-celah dalam ketentuan peraturan perundang-undangan perpajakan, yaitu Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan dan Tata Cara Perpajakan, dan juga harus sesuai dengan Standar Akuntansi Keuangan.

Umumnya perencanaan pajak (tax planning) merujuk pada proses merekayasa usaha dan transaksi Wajib Pajak supaya utang pajak berada dalam jumlah yang minimal tetapi masih dalam bingkai peraturan perpajakan. Namun perencanaan pajak (tax planning) juga dapat berkonotasi positif sebagai perencanaan pemenuhan kewajiban perpajakan secara lengkap, benar, dan tepat waktu, sehingga dapat menghindari pemborosan sumber daya (Hardika : 2007).

Dalam pelaksanaannya terdapat perbedaan kepentingan antara Wajib Pajak dengan pemerintah. Wajib Pajak berusaha untuk membayar pajak sekecil mungkin karena dengan membayar pajak berarti mengurangi kemampuan ekonomis Wajib Pajak. Dilain pihak, pemerintah memerlukan dana untuk membiayai penyelenggaraan pemerintahan, yang sebagian besar berasal dari penerimaan pajak.

Perbedaan kepentingan ini menyebabkan Wajib Pajak cenderung untuk mengurangi jumlah pembayaran pajak, baik secara legal maupun ilegal. Hal ini dimungkinkan jika ada peluang yang dapat dimanfaatkan, baik karena kelemahan peraturan pajak maupun sumber daya manusia (fiskus) (Suandy : 2011).

Menurut Suandy (2011) ada beberapa faktor yang memotifasi Wajib Pajak untuk melakukan penghematan pajak dengan ilegal yaitu karena besarnya jumlah pajak yang harus dibayar, biaya untuk menyuap fiskus besar, kemungkinan untuk

4 ketahuan pelanggaran terdeteksi, besar sanksi sehingga Wajib Pajak cenderung melakukan pelanggaran.

Jika tujuan perencanaan pajak (tax planning) adalah merekayasa agar beban pajak (tax burden) dapat ditekan serendah mungkin dengan memanfaatkan peraturan yang ada tetapi berbeda dengan tujuan pembuat undang-undang, maka perencanaan pajak (tax planning) disini sama dengan tax avoidance karena secara hakikat ekonomis keduanya berusaha untuk memaksimalkan penghasilan setelah pajak (after tax return) karena pajak merupakan unsur pengurangan laba yang tersedia, baik untuk

dibagikan kepada pemegang saham maupun untuk diinvestasikan kembali (Suandy : 2011).

Perencanaan Pajak (tax planning) dilakukan agar perusahaan dapat menghemat beban pajak yang akan disetorkan ke pemerintah, dan juga agar pengeluaran kas yang seharusnya digunakan untuk pembayaran pajak dialokasikan untuk pengadaan sumber daya baru bagi perusahaan atau untuk memperlancar kegiatan operasional perusahaan.

Oleh karena itu, Wajib Pajak perlu memahami dengan benar perbedaan antara perlakuan akuntansi komersial dengan akuntansi fiskal. Secara fiskal penghasilan atau pendapatan ada yang merupakan objek pajak dan ada yang bukan objek pajak.

Penghasilan atau pendapatan ada yang dikenakan pajak penghasilan bersifat final dan penghasilan bersifat tidak final, sedangkan biaya atau pengeluaran ada yang dapat dikurangkan dari penghasilan bruto atau sering disebut deductible expenses dan ada yang tidak dikurangkan dari penghasilan bruto atau sering disebut non deductible

5 expenses. Disamping itu terdapat perbedaan metode pembukuan atau pencatatan

antara akuntansi komersial dan fiskal, penyusutan, amortisasi, penilaian persediaan dan sebagainya (Hasadungan : 2008).

Berdasarkan suatu penelitian, juga diketahui bahwa dengan perencanaan pajak (tax planning) maka akan membantu perusahaan dalam meminimalkan pajak, sehingga laba perusahaan optimal. Oleh karena itu jika perusahaan melihat adanya kemungkinan peningkatan penghasilan yang cukup signifikan di periode yang akan datang maka perusahaan harus segera melakukan perencanaan pajak (tax planning) untuk meminimalkan pajak nantinya laba yang diperoleh dapat maksimal (The Canadian Manager : 2004).

PT. Wastumatra Kencana Indonesia adalah perusahaan yang bergerak dalam bidang jasa konsultan perencanaan konstruksi (bangunan). Dalam kegiatan perusahaan yang dilakukan mulai sejak berdirinya sampai dengan sekarang, PT.

Wastumatra Kencana Indonesia belum pernah melakukan perencanaan pajak (tax planning) dalam aktivitasnya. Permasalahan yang ada pada perusahaan yaitu

perusahaan tidak memenuhi kewajiban memungut pajak PPh Pasal 23 terkait dengan pemanfaatan jasa pihak ketiga dikarenakan pihak ketiga tidak bersedia jika PT.

Wastumatra Kencana Indonesia melakukan pengurangan take home pay untuk pembayaran pajaknya. Penulis ingin membantu PT. Wastumatra Kencana Indonesia dalam menentukan perencanaan pajak (tax planning) yang efektif, sehingga pajak penghasilan PT. Wastumatra Kencana Indonesia dapat diminimalkan dan laba yang diperoleh PT.Wastumatra Kencana Indonesia dapat maksimal.

6 Atas latar belakang yang telah diuraikan tersebut yang membahas permasalahan tentang perencanaan pajak (tax planning), maka dalam usulan penelitian ini diambil judul “ ANALISIS PERENCANAAN PAJAK (TAX PLANNING) DALAM RANGKA PENGHEMATAN BEBAN PAJAK PADA PT. WASTUMATRA KENCANA INDONESIA YOGYAKARTA“.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan maka permasalahan yang akan dirumuskan adalah berapa besar nilai penghematan pajak apabila diterapkan alternatif Perencanaan Pajak (Tax Planning) pada PT. Wastumatra Kencana Indonesia Yogyakarta?

1.3. Batasan Masalah

Agar ruang lingkup permasalahan pada penelitian ini tidak menjadi luas, maka batasan dalam penelitian ini adalah :

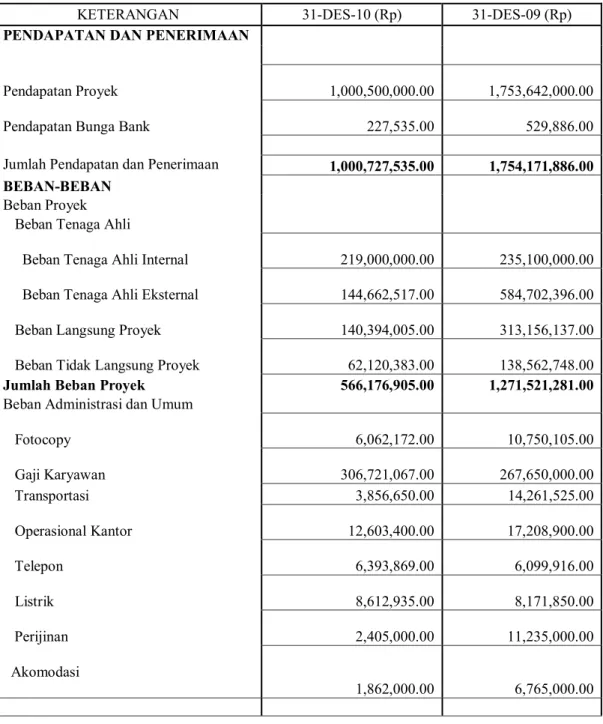

1. Data yang digunakan adalah berupa Laporan Keuangan Komersial Tahun 2009 dan 2010.

2. Atas data Laporan Laba Rugi yang diterima, penulis melakukan koreksi fiskal sendiri sehingga menghasilkan Laporan Keuangan Fiskal dan menghitung pajak terhutang PT. Wastumatra Kencana Indonesia.

7 3. Aturan perpajakan dalam melakukan perencanaan pajak (tax planning) ini menggunakan aturan perpajakan terbaru yaitu UU No. 36 Tahun 2008 Tentang Pajak Penghasilan.

4. Peniliti hanya memfokuskan pada PPh pasal 23 tentang penghasilan berupa imbalan jasa yang wajib dilakukan pemotongan pajak dan penggunaan mark- up atas nilai transaksi pada pihak ketiga.

5. Penelitian ini memfokuskan pada meminimalisasikan PPh Badan.

1.4. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan maka tujuan penelitian ini adalah untuk mengetahui seberapa besar nilai penghematan pajak PPh Badan apabila diterapkan alternatif Perencanaan Pajak (Tax Planning) dengan metode mark-up atas nilai transaksi pada pihak ketiga pada PT. Wastumatra Kencana Indonesia Yogyakarta.

1.5. Manfaat penelitian

Dengan diadakannya penelitian ini diharapkan dapat bermanfaat bagi semua pihak baik bagi peneliti, perusahaan, maupun akademisi. Manfaat yang dapat diambil sebagai berikut :

8 a. Bagi Penulis

Hasil penelitian ini diharapkan dapat menjadi sarana untuk berfikir ilmiah dan mengaplikasikan ilmu yang diperoleh selama mengikuti perkuliahan dan menambah pengetahuan dalam bidang perpajakan.

b. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran berupa saran-saran dalam Perencanaan Pajak (Tax Planning) yang akan diterapkan oleh perusahaan.

c. Bagi Akademisi

Hasil penelitian ini diharapkan dapat sebagai bahan acuan bagi penelitian selanjutnya yang ingin mengetahui dan menambah wawasan tentang Perencanaan Pajak (Tax Planning)

9 1.6. Sistematika Penulisan

Sistematika Penulisan skripsi ini adalah sebagai berikut : Bab I Pendahuluan

Bab ini menguraikan latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika pembahasan.

Bab II Tinjauan Pustaka

Bab ini membahas secara rinci mengenai landasan teori, penelitian terdahulu dan kerangka pemikiran.

Bab III Metodologi Penelitian

Bab ini menguraikan tentang definisi operasional, jenis data, sumber data, teknik pengumpulan data dan teknik analisis data.

Bab IV Hasil Penelitian dan Pembahasan

Bab ini menguraikan tentang deskripsi objek penelitian, deskripsi hasil penelitian dan pembahasan serta hasil analisis data.

10 Bab V Penutup

Dalam bab ini membahas tentang kesimpulan yang diperoleh dari hasil analisis pada bab sebelumnya dan saran yang dapat menjadi masukan bagi penelitian selanjutnya.

11 BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Pajak

Pengertian pajak

Pembangunan nasional adalah kegiatan yang berlangsung terus-menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik materiil maupun spiritual. Untuk dapat merealisasikan tujuan tersebut salah satu usaha untuk mewujudkannya yakni menggali sumber dana yang berasal dari dalam negeri berupa pajak yang digunakan untuk membiayai pembangunan yang berguna bagi kepentingan bersama.

Adapun pengertian pajak menurut beberapa ahli, yaitu :

Menurut Zain (2005) pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan- peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran- pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan.

Menurut Mardiasmo (2009) pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum.

12 Dari dua pengertian tersebut dapat disimpulkan bahwa pajak adalah iuran wajib bagi rakyat kepada kas negara berdasarkan undang-undang tanpa mendapat prestasi kembali yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Dari definisi tersebut, dapat disimpulkan bahwa pajak memiliki unsur-unsur : 1. Iuran dari rakyat kepada negara

Yang berhak memungut pajak adalah negara. Iuran tersebut berupa uang (bukan barang)

2. Berdasarkan undang-undang

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

3. Tanpa jasa timbal atau kontra prestasi dari negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran- pengeluaran yang bermanfaat bagi masyarkat luas.

13 2.1.2. Fungsi Pajak

Umumnya ada dua fungsi pajak, yaitu : 1. Fungsi Budgetair (Sumber Keuangan Negara)

Yaitu pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya baik rutin maupun pembangunan.

2. Fungsi Mengatur (regulerend)

Yaitu pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi, dan mencapai tujuan-tujuan tertentu diluar bidang keuangan.

2.1.3. Jenis pajak

Menurut Waluyo (2011), terdapat berbagai macam jenis pajak, dibedakan menurut golongan, sifat, dan menurut lembaga pemungutannya, yaitu :

1. Menurut Golongannya

Menurut golongannya, pajak dikelompokkan menjadi dua yaitu Pajak Langsung dan Pajak Tidak Langsung.

a. Pajak Langsung

Adalah pajak yang harus dipikul aatu ditanggung sendiri oleh wajib pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain atau pihak lain

b. Pajak Tidak Langsung

Adalah pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga.

14 2. Menurut sifatnya

Menurut Waluyo (2011) pajak menurut sifatnya, dapat dikelompokkan menjadi dua, yaitu :

a. Pajak Subyektif

Adalah pajak yang pengenaannya memperhatikan pada keadaan pribadi Wajib Pajak atau pengenaan pajak yang memperhatikan keadaan subjeknya.

b. Pajak Objektif

Adalah pajak yang pengenaannya memperhatikan pada objeknya baik berupa benda, keadaan, perbuatan atau peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memperhatikan keadaan pribadi Subjek Pajak (Wajib Pajak) maupun tempat tinggal.

3. Menurut Lembaga Pemungutannya

Menurut lembaga pemungutannya, pajak dikelompokkan menjadi dua, yaitu : a. Pajak Negara ( Pajak Pusat )

Adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya.

b. Pajak Daerah

Yaitu pajak yang dipungut oleh pemerintah daerah baik daerah tingkat I maupun daerah tingkat II dan digunakan untuk membiayai rumah tangga daerah masing-masing.

15 2.2. Asas Pemungutan Pajak

Menurut Waluyo (2011:13) asas-asas pemungutan pajak sebagai berikut:

1. Equality (Keseimbangan)

Pemungutan pajak harus bersifat adil dan merata, yaitu pajak dikenakan kepada orang pribadi yang harus sebanding dengan kemampuan membayar pajak (ability to pay) dan sesuai dengan manfaat yang diterima. Adil dimaksudkan bahwa setiap Wajib Pajak menyumbangkan uang untuk pengeluaran pemerintah sebanding dengan kepentingannya dan manfaat yang diminta.

2. Certainty (Kejelasan)

Penetapan pajak itu tidak ditentukan sewenang-wenang. Oleh karena itu, Wajib Pajak harus mengetahui secara jelas dan pasti besarnya pajak yang terutang, kapan harus dibayar, serta batas waktu pembayaran.

3. Convenience of payment

Kapan wajib pajak itu membayar pajak sebaiknya sesuai dengan saat-saat yang tidak menyulitkan wajib pajak.

4. Economy of collections

Secara ekonomi bahwa biaya pemungutan dan biaya pemenuhan kewajiban pajak bagi Wajib Pajak diharapkan seminimum mungkin, demikian pula beban yang ditanggung Wajib Pajak.

16 2.3. Pajak Penghasilan

2.3.1. Pengertian Pajak Penghasilan

Pajak penghasilan termasuk dalam kategori sebagai pajak subjektif, artinya pajak dikenakan karena ada subjeknya yakni yang telah memenuhi kriteria yang telah di tetapkan dalam peraturan perpajakan.

Menurut Mardiasmo (2009:129) pajak penghasilan adalah pajak yang dibebankan terhadap subjek pajak berkenaan dengan penghasilan yang diterima atau diperolehnya dalam tahun pajak.

Menurut Suryarini dan Tarmudji (2012:93) pajak penghasilan adalah pajak yang dikenakan terhadap orang pribadi dan badan, berkenaan dengan penghasilan yang diterima atau diperoleh selama satu tahun pajak.

Dari definisi tersebut dapat disimpulkan bahwa pajak penghasilan pajak yang dibebankan terhadap subjek pajak orang pribadi dan badan dengan penghasilan yang diperoleh dalam satu tahun pajak.

2.3.2. Subjek Pajak Penghasilan

Menurut Undang-Undang No.36 Tahun 2008 tentang pajak penghasilan, subjek pajak penghasilan adalah sebagai berikut :

1. Orang Pribadi

Yaitu orang pribadi yang bertempat tinggal di Indonesia atau yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau yang dalam satu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

17 2. Badan

Badan yang didirikan atau bertempat kedudukan di Indonesia, kecuali unit tertentu dari badan pemerintah yang memenuhi kriteria pembentukannya berdasarkan ketentuan peraturan perundang-undangan, pembiayaannya bersumber dari APBN atau APBD, penerimaannya dimasukkan dalam anggaran pusat atau daerah, pembukuannya diperiksa oleh aparat pengawasan fungsional negara.

3. Warisan yang belum terbagi sebagai satu kesatuan

Merupakan subjek pajak pengganti, menggantikan mereka yang berhak yaitu ahli waris.

4. Bentuk Usaha Tetap (BUT)

Adalah bentuk usaha yang dipergunakan oleh orang pribadi yang bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, untuk menjalankan usaha atau melakukan kegiatan di Indonesia.

Sebagaimana telah di tetapkan dalam UU PPh, subjek pajak terdiri 2 (dua) jenis yaitu :

1. Subjek pajak dalam negeri

Adalah subjek pajak yang secara fisik memang berada atau bertempat tinggal atau bertempat kedudukan di Indonesia.

18 2. Subjek pajak luar negeri

Subjek pajak luar negeri adalah :

a. Orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus tiga puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

b. Orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang dapat menerima atau memperoleh penghasilan dari Indonesia tidak dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

2.3.3. Objek Pajak Penghasilan

Menurut Waluyo (2011) yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

Sesuai dengan Pasal 4 Ayat (1) UU No. 36 Tahun 2008 telah diberikan uraian mengenai objek pajak PPh antara lain :

19 a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-Undang PPh.

b. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan.

c. Laba Usaha

d. Keuntungan karena penjualan atau karena pengalihan harta termasuk :

1. Keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal.

2. Keuntungan karena pengalihan harta kepada pemegang saham, sekutu, atau anggota yang diperoleh perseroan, persekutuan, dan badan lainnya.

3. Keuntungan karena likuiditasi, penggabungan, peleburan, pemekaran, pemecahan, pengambilalihan usaha, atau reorganisasi dengan nama dan dalam bentuk apapun.

4. Keuntungan karena pengalihan harta berupa hibah, bantuan, atau sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat dan badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur lebih lanjut dengan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan diantara pihak- pihak yang bersangkutan.

20 5. Keutungan karena penjualan atau pengalihan sebagian atau seluruh hak penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan.

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak.

f. Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang.

g. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi.

h. Royalti atau imbalan atas penggunaan hak.

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

j. Penerimaan atau perolehan pembayaran berkala.

k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah.

l. Keuntungan kurs mata uang asing.

m. Selisih lebih karena penilaian kembali aktiva.

n. Premi asuransi.

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas.

p. Tambahan kekayaan netto yang berasal dari penghasilan yang belum dikenakan pajak.

21 q. Penghasilan dari usaha berbasis syariah.

r. Imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan.

s. Surplus Bank Indonesia.

Sesuai Pasal 4 ayat (2) UU No.36 Tahun 2008 terdapat beberapa jenis penghasilan yang pengenaannya dilakukan secara final yakni atas :

a. Penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi dibayarkan oleh koperasi kepada anggota koperasi orang pribadi.

b. Penghasilan berupa hadiah undian.

c. Penghasilan dari transaksi saham dan sekuritas lainnya, transaksi atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura.

d. Penghasilan dari transaksi pengalihan harta berupa tanah dan atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan atau bangunan.

e. Penghasilan tertentu lainnya, yang diatur dengan atau berdasarkan Peraturan Pemerintah.

Sesuai Pasal 4 ayat (3a) UU No.36 Tahun 2008 terdapat objek pajak yang dikecualikan yaitu :

22 1. Bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima sumbangan yang berhak, yang ketentuannya diatur dengan atau berdasarkan Peraturan pemerintah; dan 2. Harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan

lurus satu derajat, badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan diantara pihak-pihak yang bersangkutan.

2.4. Pajak Penghasilan Pasal 23

Pajak penghasilan Pasal 23 termasuk dalam kategori sebagai pajak subjektif , artinya pajak dikenakan karena ada subjeknya yakni yang telah memenuhi kriteria yang telah di tetapkan dalam peraturan perpajakan Waluyo (2011).

Menurut Mardiasmo (2009) Pajak penghasilan 23 adalah mengatur pemotongan pajak atas penghasilan yang diterima atau diperoleh Wajib Pajak dalam negeri dan Bentuk Usaha Tetap yang berasal dari modal, penyerahan jasa, atau penyelenggaraan kegiatan selain yang telah dipotong Pajak Penghasilan 21, yang

23 dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayarannya oleh badan pemerintah, subjek pajak badan dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya.

Menurut Waluyo (2011:283) Pajak Penghasilan Pasal 23 merupakan Pajak penghasilan yang dipotong atas penghasilan yang diterima atau diperoleh Wajib Pajak dalam negeri dan bentuk usaha tetap yang berasal dari modal, penyerahan jasa, atau penyelenggaraan kegiatan selain yang telah dipotong Pajak Penghasilan Pasal 21, yang dibayarkan atau terutang oleh badan pemerintah atau Subjek Pajak dalam negeri, penyelenggara kegiatan, bentuk usaha tetap atau perwakilan perusahaan luar negeri lainnya.

Dari kedua pengertian tersebut dapat disimpulkan bahwa Pajak Penghasilan Pasal 23 adalah Pajak Penghasilan yang dipotong atas penghasilan yang diterima atau diperoleh Wajib Pajak dalam negeri dalam bentuk badan usaha tetap yang berasal dari: modal, penyerahan jasa, penyelengaraan kegiatan selain yang dipotong dari Pajak Penghasilan pasal 21, yang dibayarkan atau terutang oleh badan pemerintah atau Subjek Pajak dalam negeri, penyelenggara kegiatan, bentuk usaha tetap atau perwakilan perusahaan luar negeri lainnya.

2.4.1. Subjek Pajak Penghasilan Pasal 23

Subjek Pajak atau penerima penghasilan yang dipotong Pajak penghasilan Pasal 23 adalah Wajib Pajak dalam negeri dan bentuk usaha tetap (Waluyo:2011).

Dasar Hukum pengenaan pajak penghasilan pasal 23 yaitu pasal 23 Undang- undang Pajak Penghasilan yang diikuti dengan aturan pelaksanaan (Waluyo:2011).

24 2.4.2. Tarif dan Objek Pajak Penghasilan Pasal 23

Berdasarkan Undang-Undang No.36 Tahun 2008 tentang pajak penghasilan, tarif dan objek pajak penghasilan pasal 23 dapat dikelompokkan menjadi tiga, adalah sebagai berikut :

1. Sebesar 15% dari jumlah bruto atas:

a. Dividen, sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf Undang- Undang Pajak Penghasilan, yang dimaksud yaitu dividen dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, pembagian sisa hasil usaha koperasi.

b. Bunga, sebagaimana yang dimaksud dalam pasal 4 ayat (1) huruf f, yakni:

bunga premium, diskonto, dan imbalan karena jaminan pengembalian utang.

c. Royalti

d. Hadiah, penghargaan, bonus dan sejenisnya selain yang telah dipotong Pajak Penghasilan Pasal 21 Ayat (1) huruf Undang-Undang Pajak penghasilan. Hadiah dan penghargaan yang dipotong Pajak Penghasilan Pasal 21 adalah hadiah dan penghargaan dalam bentuk apa pun yang diterima atau diperoleh Wajib pajak Orang Pribadi dalam negeri berkenaan dengan suatu kegiatan yang diselenggarakan, misalnya kegiatan olahraga, keagamaan, kesenian, dan kegiatan lainnya. Sedangkan hadiah dan penghargaan yang dipotong pajak Penghasilan Pasal 23 adalah hadiah dan penghargaan dalam bentuk apa pun yang diterima atau diperolah Wajib

25 Pajak Badan dalam negeri berkenaan dengan suatu kegiatan yang diselenggarakan.

2. Sebesar 2% dari jumlah bruto atas:

a. Sewa dan penghasilan lain sehubungan dengan penggunaan harta, kecuali sewa dan penghasilan lain sehubungan dengan harta yang telah dikenai Pajak Penghasilan sebagaimana dimaksud dalam Pasal 4 ayat (2), dan ; b. Imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi,

jasa konsultan, dan jasa lain selain jasa yang telah dipotong Pajak Penghasilan sebagaimana dimaksud dalam pasal 21.

3. Dalam hal wajib Pajak yang menerima atau memperoleh penghasilan seperti pada butir 1 dan butir 2 tidak memiliki NPWP, besarnya tarif pemotongan yaitu menjadi lebih tinggi 100% (seratus persen) dibanding tarif sebagaimana ditetapkan pada butir 1 dan butir 2.

2.4.3. Pemotongan PPh pasal 23

Menurut Waluyo (2011) pemotongan PPh pasal 23 adalah pihak-pihak yang membayarkan penghasilan, yang terdiri atas :

1. Badan pemerintah,

2. Subjek pajak dalam negeri, 3. Penyelenggara kegiatan, 4. Bentuk Usaha tetap,

5. Perwakilan perusahaan luar negeri lainnya,

26 6. Orang pribadi sebagai wajib Pajak dalam negeri tertentu, yang ditunjuk oleh Kepala Kantor Pelayanan Pajak sebagai pemotong Pajak Penghasilan Pasal 23, yaitu :

a. Akuntan, arsitek, dokter, notaris, Pejabat Pembuat Akta Tanah (PPAT) kecuali Pejabat Pembuat Akta Tanah tersebut camat, pengacara, dan konsultan yang melakukan pekerjaan bebas; atau

b. Orang pribadi yang menjalankan usaha dan menyelenggarakan pembukuan, atas pembayaran berupa sewa.

Selanjutnya Undang-Undang Pajak Penghasilan yang diperlakukan per 1 Januari 2009 menetapkan bahwa penghasilan sebagai Objek Pajak Penghasilan Pasal 23 yaitu penghasilan dengan nama dan dalam bentuk apa pun yang dibayarkan, disediakan untuk dibayarkan atau telah jatuh tempo pembayarannya oleh :

1. Badan pemerintahan;

2. Subjek pajak dalam negeri;

3. Penyelenggara kegiatan;

4. Bentuk Usaha Tetap; atau

5. Perwakilan perusahaan luar negeri lainnnya kepada Wajib Pajak dalam negeri atau bentuk usaha tetap.

27 2.4.4. Pengecualian Objek Pemotongan PPh Pasal 23

Menurut Waluyo (2011) penghasilan yang tidak dikenakan pemotongan PPh pasal 23 adalah :

1. Penghasilan yang dibayar atau terutang kepada Bank.

2. Sewa yang dibayarkan atau terutang sehubungan dengan sewa guna usaha dengan hak opsi.

3. Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai Wajib Pajak dalam negeri, koperasi, badan usaha milik negara, atau badan usaha milik daerah, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat:

a. Dividen berasal dari cadangan laba yang ditahan; dan

b. Bagi perseroan terbatas, badan usaha milik negara dan badan usaha milik daerah yang menerima dividen, kepemilikan saham pada badan yang memberikan dividen paling rendah 25% (dua puluh lima persen) dari jumlah modal yang disetor;

4. Dividen yang diterima oleh orang pribadi;

5. Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif;

6. Sisa hasil usaha koperasi yang dibayarkan oleh koperasi kepada anggotanya;

28 7. Penghasilan yang dibayar atau terutang kepada badan usaha atas jasa keuangan yang berfungsi sebagai penyalur pinjaman dana /atau pembiayaan yang diatur dengan Peraturan Menteri Keuangan.

2.5. Pajak Penghasilan Pasal 25

Menurut waluyo (2011) Pajak Penghasilan Pasal 25 adalah angsuran Pajak Penghasilan yang harus dibayar sendiri oleh Wajib Pajak untuk setiap bulan dalam tahun pajak berjalan. Angsuran Pajak Penghasilan Pasal 25 tersebut dapat dijadikan sebagai kredit pajak terhadap pajak yang terutang atas seluruh penghasilan Wajib Pajak pada akhir tahun pajak yang dilaporkan dalam Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan.

2.5.1. Tarif Penghasilan Pajak Penghasilan Pasal 25

Penghitungan Pajak Terutang digunakan tarif baru yang sesuai ketentuan perundang-undangan perpajakan yaitu Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan yang berlaku mulai 1 Januari 2009.

2.5.2. Penghitungan PPh Pasal 25 Dalam Hal-Hal tertentu

Yang dimaksud dengan perhitungan Pasal 25 dalam hal-hal tertentu adalah perhitungan PPh Pasal 25 dalam hal :

a. Wajib Pajak berhak atas kompensasi kerugian

Kompensasi kerugian adalah kompensasi kerugian fiskal berdasarkan Surat Pemberitahuan Tahunan, surat ketetapan pajak, Surat Keputusan Keberatan, atau Putusan Banding sesuai ketentuan Pasal 6 ayat 2 Pasal 31A Undang-

29 Undang Pajak Penghasilan. Pasal 6 ayat 2 mengatur masalah kompensasi kerugian dan Pasal 31A mengatur kewenangan pemerintah untuk pemberian fasilitas kepada Wajib Pajak yang melakukan penanaman modal di bidang usaha tertentu dan/ atau daerah tertentu melalui peraturan pemerintah yang dapat berupa pengurangan penghasilan netto, penyusutan dan amortisasi yang dipercepat, kompensasi kerugian, dan Pengenaan Pajak Pengahasilan atas dividen sebagaimana dimaksud dalam pasal 26 sebesar 20%, kecuali tarif menurut perjanjian perpajakan yang berlaku menetap lebih rendah.

b. Wajib Pajak memperoleh penghasilan tidak teratur.

c. Surat Pemberitahuan Tahunan Pajak Penghasilan tahun yang lalu disampaikan setelah lewat batas waktu yang ditentukan.

d. Wajib pajak diberikan perpanjangan jangka waktu penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan.

e. Wajib Pajak membetulkan sendiri Surat Pemberitahuan Tahunan Pajak Penghasilan yang mengakibatkan angsuran bulanan lebih besar dari angsuran bulanan sebelum pembetulan.

f. Terjadi perubahan keadaan usaha atau kegiatan Wajib Pajak.

2.6. Pasal 31E UU No. 36 Tahun 2008

1. Wajib Pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp.

50.000.000.000,00 (lima puluh miliar rupiah) mendapat fasilitas berupa pengurangan tarif sebesar 50% (lima puluh persen) dari tarif sebagaimana

30 dimaksud dalam pasal 17 ayat (1) huruf b dan ayat (2a) yang dikenakan atas penghasilan kena pajak dari bagian peredaran bruto sampai dengan Rp.

4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

2. Besarnya bagian peredaran bruto sebagai mana di maksud pada ayat (1) dapat dinaikkan dengan peraturan Menteri Keuangan.

2.7. Perencanaan

Perencanaan merupakan salah satu fungsi utama dari manajamen. Secara umum perencanaan merupakan proses penentuan tujuan organisasi (perusahaan) dan kemudian menyajikan dengan jelas program-program, tata cara pelaksanaan program, dan tindakan untuk mencapai tujuan perusahaan secara menyeluruh (Wibowo:2008).

Secara tidak langsung perencanaan menyatakan bahwa manajer harus terlebih dahulu memikirkan segala sesuatu dengan matang berkenaan dengan tujuan dan tindakan. Tindakan ini didasarkan atas suatu metode, rencana, atau logika tertentu dan bukan atas dasar suatu firasat (Wibowo:2008).

Perencanaan memberikan tujuan dan arah kepada organisasi, menentukan apa yang akan dikerjakan, kapan akan dikerjakan, bagaimana cara mengerjakan, dan siapa yang akan mengerjakan (Wibowo:2008).

31 2.8. Perencanaan Pajak (Tax Planning)

2.8.1. Pengertian Perencanaan Pajak (Tax Planning)

Perencanaan pajak adalah langkah awal dari manajemen pajak. Pada tahap ini dilakukan pengumpulan dan penelitiaan terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan yang akan dilakukan. Pada umumnya penekanan perencanaan pajak (tax planning) adalah untuk meminimumkan kewajiban pajak (Zain:2005). Hal ini dapat dilihat dari definisi perencanaan pajak (tax planning) di bawah ini :

Menurut Zain (2005:43) perencanaan pajak adalah proses mengorganisasi usaha Wajib Pajak atau kelompok Wajib Pajak sedemikian rupa sehingga utang pajaknya, baik Wajib Pajak Penghasilan maupun pajak-pajak lainnya, berada dalam posisi yang paling minimal sepanjang hal ini dimungkinkan oleh ketentuan perundang-undangan perpajakan maupun secara komersial.

Menurut Suandy (2011) perencanaan pajak adalah analisis yang sistematis dari berbagai pemilihan pajak yang berbeda, yang bertujuan meminimalkan kewajiban perpajakan dalam tahun berjalan untuk periode yang akan datang.

Dari kedua definisi tersebut dapat disimpulkan bahwa perencanaan pajak adalah upaya yang dilakukan oleh Wajib Pajak dalam rangka menghemat beban pajaknya dengan tidak melanggar ketentuan perundang-undangan perpajakan No.28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

32 Dari pengertian tersebut terlihat bahwa perencanaan pajak melalui penghindaran pajak merupakan cara legal yang dapat ditempuh oleh Wajib Pajak dalam rangka mengefisienkan beban pajak.

2.8.2. Jenis-jenis perencanaan pajak (tax planning)

Menurut Suandy (2011) perencanaan pajak dapat dibagi menjadi dua, yaitu sebagai berikut :

1. Perencanaan Pajak Nasional (National Tax Planning)

Perencanaan Pajak Nasional merupakan perencanaan pajak yang dilakukan oleh wajib pajak dalam negeri yang tidak mempunyai kegiatan usaha diluar negeri dalam upaya mengefisiensikan beban pajak dalam negeri.

2. Perencanaan Pajak Internasional (International Tax Planning)

Perencanaan Pajak Internasional merupakan perencanaan pajak yang dilakukan oleh wajib pajak yang mempunyai kegiatan usaha diluar negeri dalam upaya meminimalkan beban pajak dalam negeri dan di negara lain mencakup kegiatan usahanya.

Perbedaan utama antara perencanaan pajak nasional dengan perencanaan pajak internasional adalah peraturan pajak yang akan digunakan. Dalam perencanan pajak nasional hanya memperhatikan undang-undang domestik, tetapi perencanaan pajak pajak internasioanl disamping undang-undang domestik juga harus memperhatikan perjanjian pajak dan undang-undang dari negara-negara yang terlibat.

Dalam perencanaan pajak nasional pemilihan atas dilaksanakan atau tidak suatu transaksi hanya bergantung terhadap transaksi tersebut. Artinya untuk

33 menghindari / mengurangi pajak, Wajib pajak dapat memilih jenis transaksi apa yang harus dilaksanakan sesuai dengan hukum pajak yang ada.

2.8.3. Tahap-tahap dalam perencanaan pajak (tax planning)

Menurut Suandy (2011) agar perencanaan pajak dapat berhasil sesuai yang diharapkan, maka rencana itu seharusnya dilakukan melalui berbagai urutan tahap- tahap berikut :

1. Menganalisis Informasi yang ada

Tahap pertama dari proses pembuatan perencanan pajak adalah menganalisis komponen yang berbeda atas pajak yang terlibat dalam suatu proyek dan menghitung seakurat mungkin beban pajak yang harus ditanggung. Hal ini hanya bisa dilakukan dengan mempertimbangkan masing-masing elemen dari pajak, baik secara sendiri-sendiri maupun secara total pajak yang harus dapat dirumuskan sebagai perencanaan pajak yang efisien.

2. Membuat satu model atau lebih rencana kemungkinan besarnya pajak

Model perjanjian internasional dapat melibatkan satu atau lebih atas tindakan-tindakan berikut ini:

a. Pemilihan bentuk transaksi operasi atau hubungan internasional.

b. Pemilihan negara asing sebagai tempat melakuan investasi atau menjadi residen dari negara tersebut.

c. Penggunaan satu atau lebih negara tambahan.

Oleh karena itu jumlah parameter yang ada dari kasus-kasus tertentu bisa sangat besar, maka tidak selalu mudah mencoba semua kemungkinan

34 tersebut. Sebuah langkah awal yang efektif bagi manajer perpajakan adalah menguji kemungkinan dimana manajer telah memiliki dokumentasi yang sesuai atau pengalaman tertentu.

3. Mengevaluasi pelaksanaan rencana pajak

Perencanaan pajak sebagai suatu perencanaan yang merupakan bagian kecil dari seluruh perencanaan strategis perusahaan, oleh karena itu perlu dilakuan evaluasi untuk melihat sejauh mana hasil pelaksanaan suatu perencanaan pajak terhadap beban pajak, perbedaan laba kotor, dan pengeluaran selain pajak atas berbagai alternatif perencanaan.

4. Mencari kelemahan dan kemudian memperbaiki kembali rencana pajak

Keputusan yang terbaik atas suatu perencanaan pajak harus sesuai dengan bentuk transaksi dan tujuan operasi. Perbandingan berbagai rencana harus dibuat sebanyak mungkin sesuai dengan bentuk perencanaan pajak yang diinginkan. Tindakan perubahan (up to date planning) harus tetap dijalankan walaupun diperlukan penambahan biaya atau kemungkinan keberhasilannya sangat kecil.

5. Memutakhiran Rencana Pajak

Meskipun suatu rencana pajak telah dilaksanakan dan proyek juga telah berjalan, tetap perlu diperhitungkan setiap perubahan yang terjadi, baik dari undang-undang maupun pelaksanaannya (negara dimana aktivitas tersebut dilakukan) yang dapat berdampak terhadap komponen suatu perjanjian.

35 Pemutakhiran dari suatu rencana adalah konsekuensi yang perlu dilakukan sebagaimana dilakukan oleh masyarakat yang dinamis. Dengan memberikan perhatian terhadap perkembangan yang akan datang maupun situasi yang terjadi saat ini, seorang manajer akan mampu mengurangi akibat yang merugikan dari adanya perubahan, dan pada saat yang bersamaan mampu mengambil kesempatan untuk memperoleh manfaat yang potensial.

2.8.4. Tujuan Perencanaan Pajak (Tax Planning)

Perencanaan merupakan salah satu strategi untuk meningkatkan laba bersih perusahaan dengan mengefisienkan beban pajak. Strategi mengefisienkan beban pajak (penghematan pajak) yang dilakukan oleh perusahaan haruslah bersifat legal, supaya terhindar dari sanksi-sanksi pajak dikemudian hari (Hardika:2007). Tujuan perencanaan pajak dapat dilihat dari dua pendapat berikut ini, yaitu :

Menurut Zain (2005) tujuan perencanaan pajak adalah bagaimana pengendalian tersebut dapat mengefisiensikan jumlah pajak yang akan ditransfer ke pemerintah, melalui apa yang disebut sebagai penghindaran pajak (tax avoidance) dan bukan penyulundupan pajak (tax evasion) yang merupakan tindak pidana fiskal yang tidak akan ditoleransi.

Menurut Suandy (2011) tujuan perencanaan pajak adalah merekayasa agar beban pajak (tax burden) dapat ditekan serendah mungkin dengan memanfaatkan peraturan yang ada tetapi berbeda dengan tujuan undang-undang.

36 Sehingga dapat disimpulkan bahwa, tujuan dari perencanaan pajak adalah upaya yang dilakukan oleh wajib pajak untuk menghemat beban pajak yang akan dikeluarkan atau disetor kepada pemerintah, agar laba perusahaan menjadi optimal.

Jika tujuan perencanaan pajak adalah merekayasa agar beban pajak (tax burden) dapat ditekan serendah mungkin dengan memanfaatkan peraturan yang ada

tetapi berbeda dengan tujuan pembuat undang-undang, maka perencanaan pajak disini sama dengan (tax avoidance) karena secara hakikat ekonomis keduanya berusaha untuk memaksimalkan penghasilan setelah pajak (after tax return) karena pajak merupakan unsur pengurang laba yang tersedia, baik untuk dibagikan kepada pemegang saham maupun untuk diinvestasikan kembali (Suandy : 2011).

2.8.5. Syarat Perencanaan Pajak (Tax Planning)

Menurut Iman (2011) dalam menyusun perencanaan pajak (tax planning) yang tidak melanggar aturan pajak, paling tidak ada lima prasyarat yang harus dipenuhi, antara lain :

1. Mengerti peraturan perpajakan atau peraturan yang terkait. Akan sangat sulit sekali melakukan perencanaan pajak (tax planning) yang tidak melanggar aturan jika dirancang tidak dalam koridor Undang-Undang perpajakan yang berlaku.

2. Kedua, menentukan tujuan yang ingin dicapai dalam perencanan pajak (tax planning). Tax planning paling tidak memiliki dua tujuan utama, yakni

37 menerapkan peraturan perpajakan secara benar dan efisiensi untuk mencapai laba yang diharapkan.

3. Ketiga, harus dipahami karakter usaha Wajib Pajak, dengan memahami seluk- beluk usaha akan membantu perencanaan pajak (tax planning).

4. Keempat, memahami tingkat kewajaran transaksi yang diatur perencanaan pajak (tax planning). Jika perencanan pajak (tax planning) mengabaikan kewajaran akan menimbulkan kesulitan karena adanya kecurigaan dari fiskus.

Ini dapat berimplikasi dengan pemeriksaan, karena bisa diindikasikan adanya kecurangan pajak. Fiskus dapat melakukan pemeriksaan bukti permulaan.

5. Kelima, perencanaan pajak (tax planning) harus didukung oleh kebijakan akuntansi dan didukung bukti memadai, seperti faktur, perjanjian, dan sebagainya.

2.8.6. Tindakan Perencanaan Pajak (Tax planning) yang Melanggar Hukum Menurut Iman (2011) ada beberapa tindakan memperkecil pajak yang melanggar Undang-Undang, yaitu:

1. Memperkecil penghasilan dengan cara hanya melaporkan sebagian, merendahkan harga jual, memilih menjual kepada pengusaha non PKP (Faktur Pajak Sederhana) agar lebih mudah tidak melaporkan penjualannya.

2. Memperbesar harga pokok barang yang dijual dengan cara : a. Meninggikan harga perolehan,

b. Membuat pembelian fiktif, membuat faktur PPN masukan fiktif

38 c. Membebankan pajak masukan yang telah dikreditkan ke dalam perhitungan

harga pokok.

3. Memperbesar beban usaha dengan cara :

a. Membuat utang fiktif, agar dapat membuat beban bunga,

b. Membuat seolah-olah ada pengeluaran (beban fiktif) yang tidak didukung dokumen yang memadai.

4. Meninggikan harga impor dari perusahaan yang ada hubungan istimewa di luar negeri.

5. Merendahkan harga ekspor kepada perusahaan yang ada hubungan istimewa di luar negeri.

6. Merendahkan penghasilan pegawai atau pembayaran lainnya dalam rangka penghitungan PPh Pasal 21, sementara di dalam perhitungan laba-rugi perusahaan ditinggikan untuk merendahkan laba kena pajak (PPh Badan).

7. Pembayaran dividen kepada pemegang saham secara terselubung seolah-olah pembayaran utang.

2.8.7. Strategi Perencanaan Pajak (Tax Planning)

Suatu perusahaan akan memiliki manfaat yang besar bila dapat dilaksanakan dengan baik sesuai dengan tujuan yang hendak dicapai, strategi yang dapat ditempuh untuk menghemat beban pajak secara legal menurut Suryarini dan Tarmudji (2012) :

39 a. Tax saving (penghematan pajak)

Tax saving merupakan upaya efisiensi beban pajak melalui pemilihan

alternatif pengenaan pajak dengan tarif yang lebih rendah.

b. Tax Avoidance ( penghindaran pajak)

Tax avoidance merupakan upaya efisiensi beban pajak dengan menghindari

pengenaan pajak melalui transaksi yang bukan merupakan objek pajak.

c. Menghindari Pelanggaran atas Peraturan Perpajakan

Dengan menguasai peraturan pajak yang berlaku, perusahaan dapat menghindari timbulnya sanksi perpajakan berupa :

1. Sanksi administrasi: denda, bunga, atau kenaikan;

2. Sanksi pidana: pidana atau kurungan d. Menunda pembayaran kewajiban Pajak

Menunda pembayaran kewajiban pajak tanpa melanggar peraturan yang berlaku dapat dilakukan melalui penundaan pembayaran PPN. Penundaan ini dilakukan dengan menunda penerbitan faktur pajak keluaran hingga batas waktu yang diperkenankan, khususnya untuk penjualan kredit. Dalam hal ini, penjualan dapat menerbitkan faktur pajak pada akhir bulan berikutnya setelah bulan penyerahan barang.

e. Mengoptimalkan kredit pajak yang diperkenankan

Wajib Pajak sering kurang memperoleh informasi mengenai pembayaran pajak yang dapat dikreditkan yang merupakan pajak dibayar dimuka.

40 2.8.8. Manfaat Perencanaan Pajak (Tax Planning)

Menurut Jawak (2009) ada 4 hal penting yang dapat diambil sebagai keuntungan dari melaksanakan perencanaan pajak (tax planning), yaitu :

1. Penghematan Kas Keluar

Pajak dianggap sebagai unsur biaya yang dapat diefesienkan. Penghematan kas untuk pembayaran biaya-biaya yang ada di perusahaan, termasuk biaya pajak harus dipertimbangkan sebagai faktor yang akan mengurangi laba, dengan membayar pajak seefisien mungkin perusahaan dapat bertindak sebagai Wajib Pajak yang taat sekaligus tidak menggangu cash flow dari perusahaan

2. Mengatur Aliran Kas

Dengan adanya perencanaan pajak (tax planning) yang dikelola secara cermat, perusahaan dapat menyusun anggaran kas secara lebih akurat, mengestimasi kebutuhan kas terhadap pajak. Hal ini akan menolong perusahaan dalam pelaksanaan kegiatan operasional perusahaaan berdasarkan anggaran yang telah disusun pada periode sebelumnya.

3. Menentukan Waktu Pembayaran

Dengan menentukan pembayarannya sehingga tidak terlalu awal atau terlambat yang mengakibatkan denda atau sanksi. Kewajiban perpajakan dapat dilaksanakan dengan ontime, artinya perusahaan telah melakukan penghematan atas sanksi atau denda yang terjadi bila terjadi keterlambatan dan atau kesehatan atas kewajiban perpajakan perusahaan.

41 4. Membuat data-data terbaru untuk mengupdate peraturan perpajakan. Tindakan ini berguna untuk menyikapi peraturan perpajakan yang berubah setiap waktu, sehingga perusahaan tetap mengetahui kewajiban-kewajiban dan hak-hak perusahaan.

2.8.9. Perbedaan Laporan Keuangan Komersial dan Laporan Keuangan Fiskal Beda laporan keuangan komersial dan laporan keuangan fiskal menurut (Gloritho,Universitas Gunadarma) yaitu :

a. Laporan Keuangan komersial

Adalah laporan keuangan yang meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan, arus kas dan catatan atas laporan keuangan.

b. Laporan Keuangan Fiskal

Adalah laporan keuangan yang disusun sesuai peraturan perpajakan dengan dan digunakan untuk keperluan perhitungan pajak.

2.8.10. Rekonsiliasi dan Koreksi pajak

Adanya perbedaan pengakuan penghasilan dan biaya antara akuntansi komersial dan fiskal menimbulkan perbedaan dalam menghitung besarnya penghasilan kena pajak. Perbedaan ini disebabkan adanya perbedaan kepentingan antara akuntansi komersial yang mendasarkan laba pada konsep dasar akuntansi yaitu penandingan antara pendapatan dengan biaya-biaya terkait (matching cost against revenue), sedangkan dari segi fiskal tujuan utamanya adalah penerimaaan negara (Wibowo:2008).

42 Dalam penyusunan keuangan fiskal, Wajib Pajak harus mengacu kepada peraturan perpajakan, sehingga laporan keuangan komersial yang dibuat berdasarkan SAK harus disesuaikan atau dibuat koreksi fiskalnya terlebih dahulu sebelum menghitung besarnya penghasilan kena pajak (Wibowo : 2008).

Menurut Suandy (2011:87) perbedaan antara laporan keuangan komersial dengan laporan keuangan fiskal dapat dikelompokkan menjadi dua, yaitu :

a. Beda waktu (timing differences)

Adalah perbedaan yang bersifat sementara karena adanya ketidaksamaan waktu pengakuan penghasilan dan beban antara peraturan perpajakan dengan SAK.

b. Beda tetap atau permanen (permanent differences) adalah perbedaan yang terjadi karena peraturan perpajakan menghitung laba fiskal berbeda dengan perhitungan laba menurut SAK tanpa ada koreksi dikemudian hari.

Penyebab perbedaan Akuntansi Pajak (Fiskal) dengan Akuntansi Komersial sebagai berikut:

1. Koreksi Fiskal Positif

Koreksi fiskal positif disebabkan karena:

a. Adanya pengeluaran atau beban yang tidak dapat dikurangkan dari penghasilan bruto.

b. Adanya transaksi yang terutang pajak, namun tidak atau belum tercatat sebagai penghasilan yang berkaitan dengan PPN.

43 2. Koreksi Fiskal Negatif

Koreksi fiskal negatif disebabkan karena adanay pendapatan yang tidak ditambahkan dengan penghasilan lainnya.

2.9. Beban Pajak

2.9.1. Pengertian Beban pajak

Bagi perusahaan, pajak yang dikenakan terhadap penghasilan yang diterima atau diperoleh dapat dianggap sebagai biaya (cost) atau beban (expense) dalam menjalankan usaha atau melakukan kegiatan maupun distribusi laba kepada pemerintah (Suandy:2011).

Menurut PSAK No.46 Tentang Pajak Penghasilan (2010:46.3) beban pajak adalah jumlah agregat pajak kini dan pajak tangguhan yang diperhitungkan dalam menentukan laba atau rugi pada satu periode.

Menurut Suandy (2011) beban pajak merupakan pengakuan perusahaan bahwa pajak merupakan suatu beban atau biaya di dalam menjalankan usaha atau kegiatannya.

Berdasarkan kedua pengertian diatas, dapat disimpulkan bahwa beban pajak adalah biaya yang harus dikeluarkan perusahaan didalam menjalankan kegiatan usahanya pada satu periode.

44 2.9.2. Biaya yang boleh dikurangkan dari penghasilan Bruto (Deductible

Expenses)

Menurut Suandy (2011) biaya-biaya yang boleh dikurangkan dari penghasilan bruto adalah sebagai berikut :

1. Biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan usaha antara lain sebagai berikut :

a. Biaya pembelian bahan.

b. Biaya berkenaan dengan pekerjaan atau jasa termasuk upah, gaji, honorarium, bonus, gratifikasi, dan tunjangan yang diberikan dalam bentuk uang.

c. Bunga, sewa, dan royalti.

d. Biaya perjalanan.

e. Biaya pengolahan limbah.

f. Premi asuransi.

g. Biaya promosi dan penjualan yang diatur dengan atau berdasarkan peraturan menteri keuangan.

h. Biaya administrasi.

i. Pajak kecuali Pajak Penghasilan.

2. Penyusutan atas pengeluaran untuk memperoleh harta berwujud dan amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain yang mempunyai masa manfaat lebih dari 1 (satu) tahun.

45 3. Iuran kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri

Keuangan.

4. Kerugian karena penjualan atau penagihan harta yang dimiliki dan digunakan dalam perusahaan atau yang dimiliki untuk mendapatkan, menagih, dan memelihara penghasilan.

5. Kerugian dari selisih kurs mata uang asing.

6. Biaya penelitian dan pengembangan perusahaan yang dilakukan di Indonesia.

7. Biaya beasiswa, magang, dan pelatihan.

2.9.3. Biaya yang tidak boleh dikurangkan dari penghasilan bruto (Non Deductible Expenses)

Menurut Suandy (2011) untuk menentukan besarnya Penghasilan kena pajak bagi Wajib Pajak dalam negeri dan BUT ada biaya-biaya yang tidak boleh dikurangkan dari penghasilan yaitu :

1. Pembagian laba dengan nama dan dalam bentuk apapun seperti dividen, termasuk dividen yang dibayarkan oleh perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi.

2. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi pemegang saham, sekutu, atau anggota.

3. Pembentukan atau pemupukan dana cadangan, kecuali :

a. Cadangan piutang tak tertagih untuk usaha bank dan badan usaha lain yang menyalurkan kredit, sewa guna usaha dengan hak opsi, perusahaan pembiayaan konsumen, dan perusahaan anjak piutang;

46 b. Cadangan untuk usaha asuransi termasuk cadangan bantuan sosial yang

dibentuk oleh badan Penyelenggara Jaminan Sosial;

c. Cadangan penjaminan untuk Lembaga Penjamin Simpanan;

d. Cadangan biaya reklamasi untuk usaha pertambangan;

e. Cadangan biaya penanaman kembali untuk usaha kehutanan;

f. Cadangan biaya penutupan dan pemeliharaan tempat pembuangan limbah industri untuk usaha pengolahan limbah industri, yang ketentuan dan syarat-syaratnya diatur dengan atau berdasarkan peraturan menteri keuangan.

4. Premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa yang dibayar oleh Wajib Pajak orang pribadi, kecuali jika dibayarkan oleh pihak pemberi kerja dan premi tersebut dihitung sebagai penghasilan bagi wajib pajak yang bersangkutan.

5. Penggantian/imbalan sehubungan dengan pekerjaan/jasa yang diberikan dalam bentuk natura dan kenikmatan, kecuali penyediaan makanan dan minuman bagi seluruh pegawai serta penggantian atau imbalan dalam bentuk natura dan kenikmatan di daerah tertentu dan yang berkaitan dengan pelaksanaan pekerjaan yang diatur dengan atau berdasarkan peraturan menteri keuangan.

6. Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham/pihak yang mempunyai hubungan istimewa sebagai imbalan sehubungan dengan pekerjaan yang dilakukan.

47 7. Harta yang dihibahkan, bantuan (kecuali untuk GNOTA) atau sumbangan dan warisan sebagaimana dimaksud dalam pasal 4 ayat (3) huruf a dan huruf b, kecuali sumbangan sebagaimana dimaksud dalam pasal 6 ayat (1) huruf i sampai dengan huruf m serta zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia , yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah, yang ketentuannya diatur dengan atau berdasarkan peraturan pemerintah.

8. Pajak penghasilan

9. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi Wajib Pajak atau orang yang menjadi tanggungannya.

10. Gaji yang dibayarkan kepada anggota persekutuan, firma, atau perseroan komanditer yang modalnya tidak terbagi atas saham.

11. Sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundang-undangan dibidang perpajakan.

12. Biaya entertainment, representasi, jamuan tamu, dan sejenisnya, kecuali Wajib Pajak dapat membuktikan bahwa biaya tersebut telah benar-benar dikeluarkan (formal) dan benar ada hubungannya dengan kegiatan perusahaan untuk mendapatkan, menagih, dan memelihara penghasilan perusahaan (materiil), dengan melampirkan pada SPT daftar nominatif yang berisi nama,

48 tempat atau alamat, jenis, dan jumlah entertainment yang telah diberikan, nama, posisi, nama perusahaan, jenis usaha relasi yang menerima entertainment.

2.9.4. Biaya yang boleh dikurangkan sebesar 50%

Menurut Suandy (2011) ada biaya-biaya yang boleh dikurangkan sebesar 50%

(lima puluh persen) dalam rangka menghitung Penghasilan Kena Pajak adalah sebagai berikut :

1. Atas biaya perolehan atau pembelian telepon selular yang dimiliki dan dipergunakan perusahaan untuk pegawai tertentu karena jabatan atau pekerjaannya.

2. Atas biaya berlangganan atau pengisian ulang pulsa dan perbaikan telepon selular yang dimiliki dan dipergunakan untuk pegawai tertentu karena jabatan atau pekerjaannya.

3. Atas biaya perolehan atau pembelian atau perbaikan besar kendaraan sedan atau sejenis yang dimiliki dan dipergunakan perusahaan untuk pegawai tertentu karena jabatan atau pekerjaannya.

4. Atas biaya pemeliharaan atau perbaikan rutin kendaraan sedan atau sejenis yang dimiliki dan dipergunakan perusahaan untuk pegawai tertentu karena jabatan atau pekerjaannya.

49 2.9.5. Kelompok Harta Berwujud dan Tarif Penyusutan

Penentuan kelompok dan tarif penyusutan Harta Berwujud didasarkan pada Pasal 11 Undang-Undang Pajak Penghasilan Sebagai berikut :

Tabel 2.1: Kelompok Harta Berwujud dan Tarif Penyusutan

Kelompok Harta Berwujud

Masa Manfaat

Tarif Penyusutan berdasarkan Metode

Garis lurus

Tarif Penyusutan berdasarkan Metode Saldo

Menurun I. Bukan Bangunan

Kelompok I Kelompok II Kelompok III Kelompok IV

II. Bangunan Permanen Tidak Permanen

4 tahun 8 tahun 16 tahun 20 tahun 20 tahun 10 tahun

25%

12,50%

6,25%

5%

5%

10%

50%

25%

12,5%

10%

- -

Adapun kriteria penggolongan Harta Berwujud menurut Waluyo (2011) adalah sebagaimana terlampir dalam lampiran B.

50 2.9.6. Strategi yang dapat digunakan untuk menghemat beban pajak (Suandy :

2011) :

1. Pemilihan alternatif dasar pembukuan, basis kas atau basis akrual

Seperti halnya akuntansi dasar pembukuan yang diakui oleh Direktorat Jenderal Pajak adalah basis akrual dan basis kas yang dimodifikasi. Pada basis akrual, pendapatan dan biaya dicatat dan dilaporkan pada saat timbulnya hak dan kewajiban, Meskipun uangnya belum diterima atau dibayar. Sedangkan pada basis kas, pendapatan dan biaya dicatat dan dilaporkan pada saat terjadinya penerimaan dan pengeluaran uang.

2. Pengelolaan transaksi yang berhubungan dengan pemberian kesejahteraaan karyawan

Perusahaan memiliki banyak peluang utuk melakukan efisiensi PPh Badan terhadap biaya-biaya yang berkaitan dengan kesejahteraan karyawan. Strategi efisiensi PPh Badan yang berkaitan dengan kesejahteraan karyawan ini sangat tergantung dari kondisi perusahaan sebagai berikut :

a. Pada perusahaan yang memperoleh penghasilan kena pajak yang telah dikenakan tarif tertinggi (di atas Rp. 100.000.000) dan pengenaan PPh Badannya tidak final, diupayakan seminimal mungkin memberikan kesejahteraan karyawan dalam bentuk natura dan kenikmatan karena pengeluaran ini tidak dapat dibebankan sebagai biaya.

b. Untuk perusahaan yang PPh Badannya dikenakan pajak secara final, sebaiknya memberikan kesejahteraan karyawan dalam bentuk natura dan

51 kenikmatan karena pemberian natura dan kenikmatan kepada karyawan tidak termasuk objek PPh Pasal 21, sedangkan pengeluaran untuk pemberian natura dan kenikmatan tersebut tidak mempengaruhi besarnya PPh Badan karena PPh final dihitung dari presentase atas penghasilan bruto sebelum dikurangi dengan biaya-biaya.

c. Bagi perusahaan yang masih rugi, pemberian natura dan kenikmatan akan menurunkan PPh pasal 21 sementara PPh Badan tetap nihil.

3. Pemilihan Metode Penilaian Persediaan

Penentuan metode penilaian persediaan cukup penting dalam perancanaan pajak terutama untuk perusahaan yang bergerak di bidang manufaktur dan perdagangan. Untuk efisien pajak, terutama dalam kondisi perekonomian yang inflasi di mana harga barang cenderung naik, maka metode rata-rata akan menghasilkan harga pokok penjualan yang lebih tinggi dibanding dengan metode FIFO. Harga pokok penjualan (HPP) yang lebih tinggi akan mengakibatkan laba kotor menjadi lebih kecil sehingga penghasilan kena pajak juga akan menjadi lebih kecil.

4. Pendanaan Aset Tetap dengan Sewa Guna Usaha dengan Hak Opsi

Untuk efisiensi beban pajak, sewa guna usaha dengan hak opsi sebaiknya dipilih karena jangka waktu sewa guna usaha umumnya lebih pendek dari umur aset dan pembayaran sewa guna usaha dapat dibiayakan seluruhnya.

Dengan demikian, aset tersebut dapat dibiayakan lebih cepat dibandingkan melalui penyusutan jika pembelian dilakukan secara langsung.

52 5. Pemilihan Metode Penyusutan Aset Tetap dan Amortisasi atas Aset Tak

Berwujud

Penyusutan aset tetap dan amortisasi aset tak berwujud yang diakui oleh fiskus sejak tahun 1995 terdiri atas dua metode sebagai berikut:

a. Metode Garis Lurus b. Metode Garis Menurun

Penyusutan atau amortisasi dengan metode garis lurus akan menghasilkan beban penyusutan yang sama besarnya setiap periode, sedangkan penyusutan atau amortisasi dengan metode saldo menurun akan menghasilkan beban penyusutan lebih besar pada awal periode dan dan makin menurun pada periode-periode berikutnya. Pada saat umur ekonomis asset tersebut habis, maka jumlah akumulasi penyusutan atau amortsasi dari keduan metode ini sama.

Untuk efisiensi beban pajak, sebelum menentukan metode mana yang akan digunakan, terlebih dahulu seorang perencana pajak (tax planner) harus melihat kondisi dari perusahaan yang bersangkutan. Jika kondisi perusahaan adalah laba dan besarnya penghasilan kena pajak sudah mencapai tarif pajak yang tinggi atau tertinggi, maka metode saldo menurun akan lebih menguntungkan. Sebaliknya, jika kondisi perusahaan rugi maka lebih baik memilih metode garis lurus.

53 6. Transaksi yang Berkaitan dengan Perusahaan sebagai Pemungut Pajak

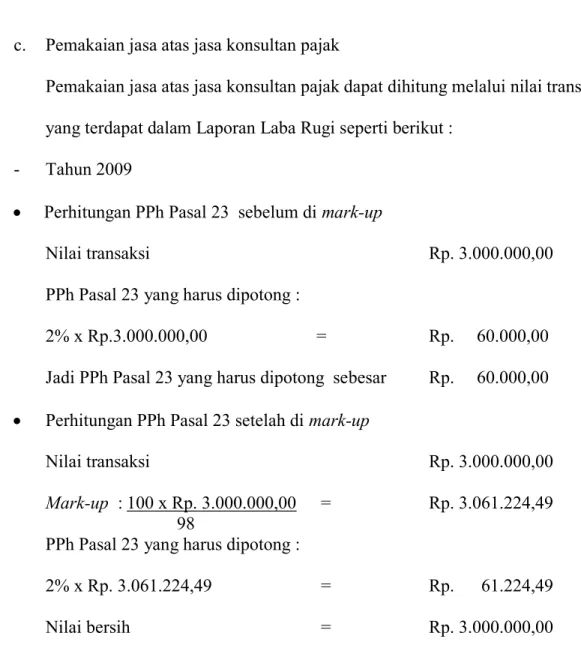

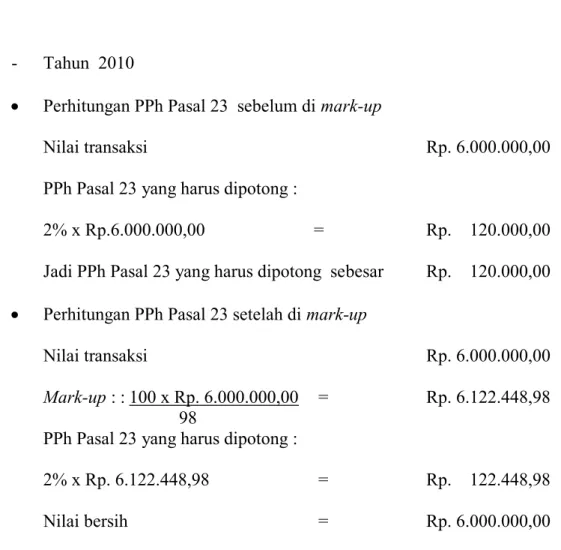

(withholding tax )

Selain membayar pajak, perusahaan juga sebagai pemotong pajak terhadap pihak ketiga (withholding tax). Masalah yang sering timbul adalah pihak yang bersangkutan tidak bersedia dipotong pajaknya. Apabila perusahaan tidak memotong (withholding tax) (misalnya PPh Pasal 23 atas jasa konsultan), maka perusahaan akan menanggung akibatnya jika dilkukan pemeriksaan oleh fiskus karena perusahaan akan dikenakan kewajiban untuk membayar withholding tax dimaksud tambah denda bunga atas keterlambatan penyetoran sebesar 2% (dua persen) sebulan dari pokok pajak

Untuk mengatasi hal tersebut dapat di tempuh dengan dua cara yaitu :

a. Perusahaan membayar withholding tax, pajak yang dibayarkan ini tidak boleh dibebankan sebagai biaya.

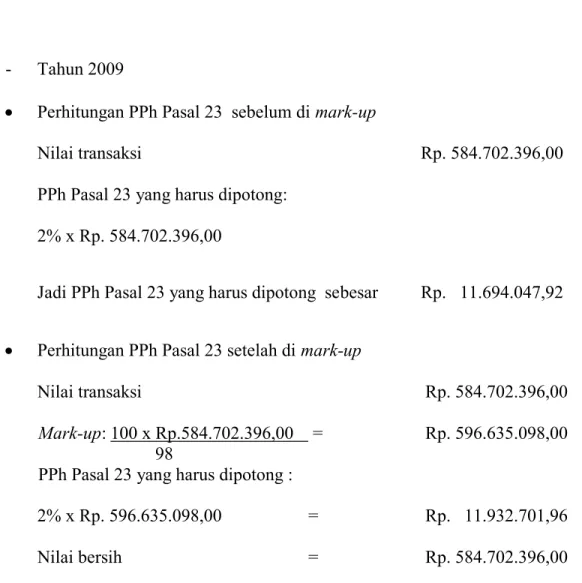

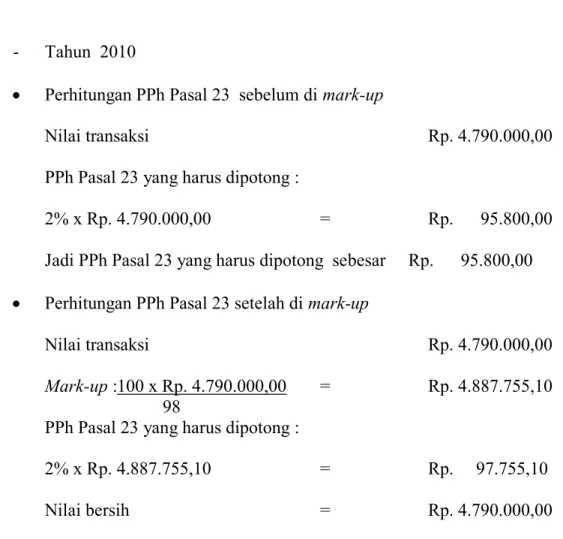

b. Perusahaan sebaiknya me-mark up nilai transaksi supaya nilai tersebut sudah termasuk pajak, karena jika perusahaan hanya membayar PPh pasal 23 maka PPh yang dibayar oleh perusahaan tidak dapat dibebankan sebagi biaya.

Tabel 2.2: Rumus untuk menghitung metode mark-up

= x Nilai Kontrak (Beban Bersih)