ANALISIS NILAI TAMBAH KOPI BIJI (GREEN BEAN) DAN ROASTBEAN

(Kasus: Desa Keramat Jaya, Kecamatan Bandar, Kabupaten Bener Meriah)

SKRIPSI

OLEH:

ALVINA KIRANTI MAHARA 170304134

AGRIBISNIS

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN UNIVERSITAS SUMATERA UTARA

MEDAN 2021

ANALISIS NILAI TAMBAH KOPI BIJI (GREEN BEAN) DAN ROASTBEAN

(Kasus: Desa Keramat Jaya, Kecamatan Bandar, Kabupaten Bener Meriah)

ALVINA KIRANTI MAHARA 170304134

AGRIBISNIS

Skripsi Merupakan Syarat Untuk Memperoleh Gelar Sarjana Pertanian Program Studi Agribisnis Fakultas Pertanian

Universitas Sumatera Utara

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN UNIVERSITAS SUMATERA UTARA

MEDAN 2021

ABSTRAK

ALVINA KIRANTI MAHARA (170304134/AGRIBISNIS) dengan judul skripsi Analisis Nilai Tambah Kopi Biji (Green Bean) dan Roastbean (Kasus: Desa Keramat Jaya, Kecamatan Bandar, Kabupaten Bener Meriah). Di bimbing oleh Bapak Dr. Ir. Satia Negara Lubis, M.Ec sebagai ketua komisi pembimbing dan Ibu Emalisa S.P ., M.Si sebagai anggota komisi pembimbing.

Penelitian bertujuan untuk mengetahui besarnya nilai tambah dan pendapatan pada proses pengolahan kopi biji (Grean bean) dan kopi roastbean di Desa Keramat Jaya Kecamatan Bandar Kabupaten Bener Meriah dan di cafe Sekar Gayo Coffe per satu kali proses. Metode penentuan subjek pada penelitian ini menggunakan metode sampel jenuh atau sensus. Adapun subjek dalam penelitian ini adalah petani kopi arabika yang mengolah kopi gelondongan (Cherry red) menjadi kopi biji (Green bean) yang berjumlah 12 petani di daerah penelitian. Dan subjek penelitian untuk pengusaha kopi Roastbean berjumlah 1 orang, yaitu pengusaha Sekar Gayo Coffe.

Hasil dari penelitian ini menunjukkan pendapatan pengolahan kopi gelondongan menjadi kopi biji (Green bean) adalah sebesar Rp.34.870/kg bahan baku dan pendapatan pengolahan kopi biji menjadi kopi roastbean adalah sebesar Rp.112.125/kg bahan baku. Nilai tambah yang diperoleh kopi biji (Green bean) adalah Rp. 2.974/kg atau 29,7% dan untuk kopi roastbean adalah Rp.39.700/kg atau 38,17%. Maka dapat disimpulkan bahwa pengolahan kopi roastbean lebih menguntungkan dari pada pengolahan kopi biji (Green bean)

Kata Kunci: Kopi Arabika, Nilai Tambah, Pendapatan, Metode Hayami

ABSTRACT

ALVINA KIRANTI MAHARA (170304134/ AGRIBUSINESS) with the thesis title is ANALYSIS VALUE ADDED COFFE BEANS (GREEN BEAN) AND ROASTBEAN (Desa: Keramat Jaya Kecamatan Bandar Kabupaten Bener Meriah). Guided by Bapak Dr. Ir. Satia Negara Lubid, M.Ec as a chair of the supervising commission and Ibu Emalisa, S.P., M.Si as a member of the supervising commission.

This study aims to determine the amount of added value and income in the processing of coffee beans (Grean bean) and roasted coffee in Desa Keramat Jaya, Kecamatan Bandar, Kabupaten Bener Meriah and at the Sekar Gayo Coffee cafe per one process. The method of determining the subject in this study used the saturated sample or census method. The subjects in this study were arabican coffee farmers who process logs of coffee (Cherry red) into coffee beans (Green beans), totaling 12 farmers in the research area. And the research subject for Roastbean coffee entrepreneurs is 1 person, namely Sekar Gayo Coffee entrepreneur. The results of this study indicate that the income of processing coffee beans into green beans is Rp. 34,870/kg of raw materials and the income of processing coffee beans into roasted coffee is Rp. 112. 125/kg of raw materials. The added value obtained by green beans is Rp. 2,974/kg or 29.7% and for roastbean coffee it is Rp.39,700/kg or 38.17%. So it can be concluded that roasting coffee processing is more profitable than processing green beans.

Keywords: Arabican Coffee, Value Added, Income, Hayami Method

DAFTAR RIWAYAT HIDUP

Penulis bernama Alvina Kiranti Mahara, lahir pada tanggal 15 April 1999 di Pondok Baru. Beragama Islam, Bersuku bangsa Gayo. Anak pertama dari pasangan Ayahanda Abdurahman dan Ibunda Jumasrani. Alamat penulis di Jalan Pasar Inpres No.15 Kecamatan Bandar, Kabupaten Bener Meriah, Provinsi Aceh. Pendidikan dimulai dari:

1. Tahun 2004 masuk TK Bahagia dan tamat pada tahun 2005.

2. Tahun 2005 masuk SD Negri 2 Puja Mulia dan tamat pada tahum 2011.

3. Tahun 2011 masuk MTS PP Ar-Raudhatul Hasanah dan tamat pada tahun 2014.

4. Tahun 2014 masuk MAS PP Ar-Raudhatul Hasanah dan tamat pada tahun 2017.

5. Tahun 2017 diterima sebagai mahasiswa Agribisnis Fakultas Pertanian Universitas Sumatera dan memperoleh gelar Sarjana pada tahun 2021.

6. Pada bula Juli-Agustus 2020 melaksanakan Praktek Kerja Lapangan (PKL) secara daring di Desa Gunung Ambat, Kecamatan Sei Bingai, Kabupaten Langkat dengan tematik Pengaruh Distribusi dan Problematika Agribisnis Pada Masa Pandemi Covid-19.

7. Pada bulan Februari 2021 melakukan penelitian skripsi di Desa Keramat Jaya Kecamatan Bandar, Kabupaten Bener Meriah

8. Anggota Ikatan Mahasiswa Sosial Ekonomi Pertanian (IMASEP) Fakultas Pertanian, Universitas Sumatera Utara.

KATA PENGANTAR

Alhamdulillah, puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan kesehatan, kekuatan, kesabaran, kesempatan, semangat serta rahmat dan karunianya sehingga penulis dapat menyelesaikan skripsi dengan judul

“Analisis Nilai Tambah Kopi Biji (Green Bean) dan Roastbean (Kasus: Desa Keramat Jaya, Kecamatan Bandar, Kabupaten Bener Meriah”. Tujuan dari skripsi ini adalah sebagai salah satu syarat untuk memperoleh gelar Sarjana Pertanian di Program Studi Agribisnis, Fakultas Pertanian, Universitas Sumatera Utara.

Dalam menyelesaikan skripsi ini penulis banyak menemukan kesulitan dan hambatan, namun berkat doa, bantuan, dan bimbingan dari berbagai pihak akhirnya skripsi ini dapat selesai dengan baik. Oleh karena itu sebagai bentuk rasa syukur, penulis ingin menyampaikan ucapan terima kasih dan penghargaan kepada:

1. Bapak Dr. Rulianda Purnomo Wibowo,SP,M.Ec selaku Ketua Program Studi dan Ibu Dr. Sri Fajar Ayu SP., MM selaku Sekretaris Program Studi Agribisnis, Fakultas Pertanian, Universitas Sumatera Utara

2. Bapak Dr.Ir.Satia Negara Lubis, M.Ec selaku Ketua Komisi Pembimbing dan Ibu Emalisa, S.P., M.Si selaku Anggota Komisi Pembimbing yang telah meluangkan waktunya untuk membimbing, memotivasi, dan membantu penulis dalam menyelesaikan skripsi ini dengan sangat baik.

3. Ibu Siti Khadijah Nasution SP, M,Si selaku Dosen Penguji I dan Ibu Dr. Ir.

Salmiah MS selaku Dosen Penguji II atas segala saran dan masukan yang diberikan untuk penyusunan skripsi ini.

4. Seluruh dosen Fakultas Pertanian Universitas Sumatera Utara, terkhusus dosen Program Studi Agribisnis Fakultas Pertanian Universitas Sumatera

Utara yang telah membekali ilmu pengetahuan kepada penulis selama masa perkuliahan.

5. Seluruh pegawai di Fakultas Pertanian, khususnya pegawai Program Studi Agribisnis Fakultas Pertanian Universitas Sumatera Utara yang telah membantu seluruh proses administrasi

6. Seluruh responden Desa Keramat Jaya yang telah bersedia meluangkan waktunya membantu penulis dalam melaksanakan penelitian.

7. Kepada kedua orang tua tercinta Ayahanda Abdurahman dan Ibunda Jumasrani yang selalu mendoakan, memberikan kasih sayang, dukungan, nasihat, dukungan moril maupun materil dan segala yang terbaik sehingga skripsi ini dapat selesai dengan baik.

Namun demikian, penulis menyadari bahwa skripsi ini masih terdapat kekurangan karena keterbatasan dan kendala yang dihadapi. Oleh karena itu dengan kerendahan hati penulis mengharapkan kritik dan saran demi kesempurnaan skripsi ini dan semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, Desember 2021

Penulis

DAFTAR ISI

ABSTRAK i

ABSTRACT ii

DAFTAR RIWAYAT HIDUP iii

KATA PENGANTAR iv

DAFTAR ISI vi

DAFTAR GAMBAR ix

DAFTAR TABEL x

DAFTAR LAMPIRAN xii

BAB I PENDAHULUAN 1

1.1 Latar Belakang 1

1.2 Identifikasi Masalah 3

1.3 Tujuan Penelitian 4

1.4 Manfaat Penelitian 4

BAB II TINJAUAN PUSTAKA 5

2.1 Tinjauan Pustaka 5

2.2 Landasan Teori 6

2.2.1 Produksi 6

2.2.2 Biaya Produksi 7

2.2.3 Agroindustri 9

2.2.4 Nilai Tambah 10

2.2.5 Pendapatan 11

2.3 Penelitian Terdahulu 12

2.4 Kerangka Pemikiran 15

2.5 Hipotesis Penelitian 16

BAB III METODE PENELITIAN 17

3.1 Metode Penentuan Daerah 17

3.2 Metode Penetapan Sampel 17

3.3. Metode Pengumpulan Data 18

3.4 Metode Analisis Data 18

3.5 Definisi dan Batasan Operasional 21

3.5.1 Definisi 21

3.5.2 Batasan Operasional 22

BAB IV DESKRIPSI DAERAH PENELITIAN DAN

KARAKTERISTIK SAMPEL 23

4.1 Deskripsi Daerah Penelitian 23

4.1.1 Letak dan Geografis 23

4.1.2 Keadaan Penduduk 23

4.1.3 Sarana dan Prasarana 24

4.2 Karakteristik Sampel Usaha Pengolahan Kopi 25

4.2.1 Umur 25

4.2.2 Pendidikan Terakhir 26

BAB V HASIL DAN PEMBAHASAN 27

5.1 Analisis Pendapatan Pengolahan Kopi Gelondongan (Cherry red) Menjadi Kopi Biji (Green bean) 27

5.1.1 Biaya Produksi Pengolahan Kopi Gelondongan (Cherry red) Menjadi Kopi Biji (Green bean) 27

5.1.2 Analisis Penerimaan Kopi Gelondongan (Cherry red) Menjadi Kopi Biji (Green bean) 29

5.1.3 Proses Pengolahan Kopi Gelondongan (Cherry red) Menjadi Kopi Biji (Green bean) 30

5.1.4 Pendapatan Pengolahan Kopi Gelondongan (Cherry red) Menjadi Kopi Biji (Green bean) 32

5.2 Analisis Pendapatan Pengolahan Kopi Biji (Green bean) Menjadi Kopi Roastbean 33

5.2.1 Biaya Produksi Pengolahan Kopi Biji (Green bean) Menjadi Kopi Roastbean 33

5.2.2 Analisis Penerimaan Pengolahan Kopi Biji (Green bean) Menjadi Kopi Roastbean 35

5.2.3 Proses Pengolahan Pengolahan Kopi Biji (Green bean) Menjadi Kopi Roastbean 36

5.2.4 Analisis Pendapatan Pengolahan Kopi Biji (Green bean) Menjadi Kopi Roastbean 37

5.3 Analisis Nilai Tambah Pengolahan Kopi Gelondongan (Cherry red) Menjadi Kopi Biji (Green bean) 38

5.3.1 Input Bahan Baku Kopi Gelondong (Cherry red) 39

5.3.2 Upah Tenaga Kerja Pengolahan Kopi Biji 39

5.3.3 Biaya Sumbangan Input Lain Pengolahan Kopi Biji (Green bean) 40

5.3.4. Nilai Tambah Pengolahan Kopi Biji 42

5.4 Analisis Nilai Tambah Pengolahan Kopi Biji (Green Bean) Menjadi Kopi Roatsbean 44

5.4.1 Input Bahan Baku Kopi Biji (Green Bean) 45

5.4.2 Input Tenaga Kerja Pengolahan Kopi Roastbean 45

5.4.3 Biaya Sumbangan Input Lain 46

5.4.4 Nilai Tambah Pengolahan Kopi Roastbean 47

5.5 Perbedaan Kopi Gelondong (Cherry red), Kopi Biji (Green Bean) Dan

Roastbean 50

5.5.1 Perbedaan Bentuk Kopi 50

5.5.2 Perbedaan Harga Jual, Pendapatan Dan Keuntungan Kopi 52

BAB VI KESIMPULAN DAN SARAN 53

6.1 Kesimpulan 53

6.2 Saran 53 DAFTAR PUSTAKA

LAMPIRAN

DAFTAR GAMBAR

Gambar Judul Halaman

2.1 Skema Kerangka Pemikiran 16

5.1 Pengupasan Kulit Buah 30

5.2 Penjemuran kulit tanduk 31

5.3 Pengupasan kulit tanduk 31

5.4 Penjemuran kopi biji (Green Bean) 32

5.5 Peroastingan 36

5.6 Pengemasan 36

5.7 Skema Proses Pengolahan Kopi Arabika 37

DAFTAR TABEL

Tabel Judul Halaman

3.1 Perhitungan Nilai Tambah dengan Menggunakan Metode Hayami

20

4.1 Penduduk Menurut Kelompok Umur 24

4.2 Sarana dan Prasarana Desa Keramat Jaya, Kecamatan Bandar,Kabupaten Bener Meriah

24 4.3 Karakteristik Responden Berdasarkan Kelompok Umur 25 4.4 Karakteristik Responden Berdasarkan Pendidikan

Terakhir

26 5.1 Biaya Tetap Pengolahan Kopi Gelondong (Cherry red)

Menjadi Kopi Biji(Green Bean)

27 5.2 Biaya Variabel Pengolahan Kopi Gelondong (Cherry

red) Menjadi Kopi Biji(Green Bean)

28 5.3 Biaya Total Pengolahan Kopi Gelondong (Cherry red)

Menjadi Kopi Biji(Green Bean)

29 5.4 Penerimaan Pengolahan Kopi Gelondong (Cherry red)

Menjadi Kopi Biji(Green Bean)

30 5.5 Pendapatan Pengolahan Kopi Gelondong (Cherry red)

Menjadi Kopi Biji(Green Bean)

32 5.6 Biaya Tetap Pengolahan Kopi Biji(Green Bean)

Menjadi Kopi Roastbean

33 5.7 Biaya Variabel Pengolahan Kopi Biji(Green Bean)

Menjadi Kopi Roastbean

34 5.8 Biaya Total Pengolahan Kopi Biji(Green Bean)

Menjadi Kopi Roastbean

35 5.9 Penerimaan Pengolahan Kopi Biji(Green Bean)

Menjadi Kopi Roastbean

35 5.10 Pendapatan Pengolahan Kopi Biji(Green Bean) Menjadi

Kopi Roastbean

38 5.11 Jumlah Dan Biaya Bahan Baku Pengolahan Kopi Biji

(Green Bean)

39

5.12 Penggunaan Input Tenaga Kerja 40

5.13 Biaya Bahan Penunjang (1 Kali Proses Produksi) 41

5.14 Biaya Penyusutan Peralatan 41

5.15 Nilai Tambah Pengolahan Kopi Biji (Green Bean) 42 5.16 Jumlah Dan Biaya Bahan Baku Pengolahan Kopi

Roastbean

45

5.17 Penggunaan Input Tenaga Kerja 45

5.18 Biaya Bahan Penunjang 1 Kali Proses Produksi 46

5.19 Biaya Penyusutan Peralatan 47

5.20 Nilai Tambah Pengolahan Kopi Roastbean 48 5.21 Perbedaan Bentuk Kopi Gelondong (Cherry red), Kopi

Biji(Green Bean) Dan Kopi Roastbean

51

5.22 Perbedaan harga jual dan keuntungan Kopi Gelondong (Cherry red), Kopi Biji(Green Bean) Dan Kopi Roastbean

52

DAFTAR LAMPIRAN

No. Lampiran Judul

1 Biaya variabel Pengolahan Kopi Gelondongan (Cherry red) Menjadi Kopi Biji (Green Bean)

2 Biaya Tetap Pengolahan Kopi Biji (Green Bean) Menjadi Kopi Roastbean

3 Jumlah Dan Biaya Bahan Baku Pengolahan Kopi Gelondongan (Cherry red) menjadi Kopi Biji (Green bean)

4 Penggunaan Input Tenaga Kerja Pengolahan Kopi Gelondongan (Cherry red) menjadi Kopi Biji (Green bean) 5 Biaya Penyusutan Peralatan Proses Pengolahan Kopi Biji

(Green Bean)

6 Biaya Bahan Penunjang (1 Kali Proses Produksi) Pengolahan Kopi Biji (Green Bean)

7 Jumlah Dan Biaya Bahan Baku Pengolahan Kopi Biji (Green bean) Menjadi Kopi Roastbean

8 Penggunaan Input Tenaga Kerja Pengolahan Kopi Biji (Green bean) Menjadi Kopi Roastbean

9 Biaya Penyusutan Peralatan Proses Pengolahan Kopi Roastbean

10 Biaya Bahan Penunjang (1 Kali Proses Produksi) Pengolahan Kopi Roastbean

BAB I PENDAHULUAN 1.1 Latar Belakang

Perkebunan merupakan subsektor pertanian yang memiliki berbagai macam tanaman untuk mengahasilkan produk pertanian. Seperti, kopi, kelapa sawit, teh dan karet. Potensi kekayaan sumber daya pertanian yang di miliki Indonesia cukup besar, sehingga mayoritas masyarakat memperoleh penghasilan dari hasil produk pertanian.

Di Indonesia salah satu hasil perkebunan yang diekspor adalah kopi. Kopi arabika merupakan salah satu komoditi unggulan yang berasal dari Aceh, tepatnya di daerah dataran tinggi gayo terutama Kabupaten Aceh Tengah dan Kabupaten Bener Meriah. Kopi merupakan salah satu komoditas perkebunan di Indonesia dan berperan penting dalam kegiatan perekonomian Indonesia. Tanaman kopi menjadi salah satu komoditas ekspor utama di Indonesia. Di sisi lain, potensi pasar kopi yang cukup besar yang dapat membantu para petani kopi. Sehingga kondisi dan peluang yang tersedia bagi para petani kopi lebih dikenal dan mengalami peningkatan. Upaya yang dilakukan agar produksi kopi mengalami peningkatan tentunya akan memberikan dampak positif bagi kesejahteraan petani kopi maupun negara (Martauli, 2018).

Kopi merupakan komoditas budidaya yang memiliki nilai ekonomi tinggi di antara tanaman budidaya lainnya dan merupakan sumber devisa negara yang penting.

Kopi tidak hanya menjadi sumber devisa yang penting, tetapi juga menjadi sumber pendapatan tak kurang dari 1,5 juta petani di Indonesia (Rahardjo,2012).

Keberhasilan agribisnis kopi membutuhkan dukungan semua pihak dalam proses produksi kopi, pengolahan dan penjualan produk kopi. Untuk meningkatkan produktivitas dan kualitas kopi maka perlu adanya usaha dan upaya yang baik agar daya saing kopi di Indonesia dapat bersaing di pasar dunia.

Indonesia memiliki kekayaan alam yang berlimpah sehingga dapat dimanfaatkan oleh para penduduknya. Salah satu kekayaan alam yang dapat dibanggakan ialah hasil perkebunan komoditi kopi dimana Provinsi Aceh merupakan salah satu daerah penghasil kopi di Indonesia.

Perkembangan hasil industri pertanian akan memberikan nilai tambah dan menciptakan peluang kerja. Keadaan sumberdaya yang tersedia cukup banyak di perdesaan menjadi penunjang usaha pertanian, sehingga industri yang dianggap cocok untuk perdesaan adalah agroindustri. Salah satu sumber daya alam yang memiliki nilai ekonomis tinggi adalah komoditi kopi. Kopi menjadi komoditas andalan ekspor dan sumber devisa bagi negara (Rahardjo, 2012).

Adanya nilai tambah terbentuk karena terdapat perubahan bentuk dari produk aslinya, sehingga ketika pembentukan nilai tambah terjadi maka terdapat peningkatan pendapatan oleh petani. Nilai tambah yang diperoleh petani dan pengolah kopi Arabika adalah dengan melakukan pengolahan dari gelondong merah (Cherry red) menjadi kopi biji (Green bean) dan pengolahan kopi biji (Green bean) menjadi kopi Roastbean. Sehingga proses tersebut memiliki selisih antara nilai produk dengan nilai bahan baku.

Sebagian besar petani kopi Arabika yang menjual hasil produksi kopi tersebut dalam bentuk gelondongan merah (cherry red) ditawar dengan harga Rp.6.000-

7.000/bambu dan 1 bambu sekitar 1,5 kg dan jika sudah dilakukan pengolahan menjadi kopi biji maka harga yang ditawar sebesar Rp. 38.000-40.000/kg, dan harga untuk kopi Roastbean ditawar sebesar Rp. 90.000- 100.000/kg.

Kopi merupakan salah satu sumber daya alam yang memiliki nilai ekonomis yang tinggi namun, masih banyak petani yang menjual produksi kopi dalam bentuk gelondongan, hal ini menyebabkan rendahnya pendapatan di tingkat petani.

Berdasarkan permasalahan tersebut, peneliti tertarik untuk menganalisis nilai tambah pengolahan dari kopi gelondongan (Cherry red) menjadi kopi biji (Green bean) dan pengolahan dari kopi biji (Green bean) menjadi kopi Roastbean.

Proses nilai tambah terbentuk apabila terdapat perubahan bentuk dari produk aslinya, sehingga pembentukan nilai tambah ini penting dilakukan petani guna meningkatkan pendapatannya. Penelitian ini bertujuan untuk untuk mengetahui besarnya nilai tambah pengolahan dari kopi gelondongan (Cherry red) menjadi kopi biji (Green bean) dan pengolahan dari kopi biji (Green bean) menjadi kopi Roastbean.

1.2 IdentifikasiMasalah

Berdasarkan uraian dan permasalahan yang ada di atas dapat dirumuskan masalah penelitian sebagai berikut:

1. Berapa pendapatan dari pengolahan kopi gelondongan (Cherry red) menjadi kopi biji (Green bean)?

2. Berapa pendapatan dari pengolahan kopi biji (Green bean) menjadi Kopi Roastbean?

3. Berapa besar nilai tambah pengolahan kopi gelondongan (Cherry red) menjadi kopi biji (Green bean)?

4. Berapa besar nilai tambah dari pengolahan kopi biji (Green bean) menjadi kopi Roastbean?

1.3 Tujuan Penelitian

Berdasarkan masalah yang dipaparkan di atas maka tujuan dari penelitian ini adalah:

1. Untuk menganalisis pendapatan dari proses pengolahan kopi gelondongan (Cherry red) menjadi kopi biji (Green bean)

2. Untuk menganalisis pendapatan dari proses pengolahan kopi biji (Green bean) menjadi kopi Roastbean.

3. Untuk menganalisis berapa besar nilai tambah terhadap kopi biji (Green bean).

4. Untuk menganalisis berapa besar nilai tambah terhadap kopi Roastbean.

1.4 Manfaat Penelitian

Berdasarkan tujuan penelitian yang telah diuraikan tersebut, maka manfaat penelitian ini adalah:

1. Sebagai bahan masukan bagi petani kopi di Provinsi Aceh dan khususnya bagi petani kopi arabika di Kabupaten Bener Meriah.

2. Sebagai bahan informasi dan referensi bagi pihak yang membutuhkan dan penelitian-penelitian lain yang berhubungan.

3. Sebagai salah satu syarat menyelesaikan studi di Progam Studi Agribisnis, Fakultas Pertanian, Universitas Sumatera Utara.

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka

Kopi arabika dikenal karena memiliki cita rasa terbaik dan kopi arabika merupakan jenis kopi tradisional. Secara umum kopi arabika banyak ditanam di negara dengan iklim tropis atau subtropis. Kopi arabika dapat tumbuh pada ketinggian 700-1.700 m dpl. Kopi arabika dapat tumbuh hingga 3 meter dalam kondisi lingkungan yang baik dan suhu tumbuh optimal pada kopi arabika adalah 16-20 ℃.

Ciri-ciri tanaman kopi arabika adalah panjang cabang utamanya rata-rata mencapai 123 cm, sedangkan ruasnya pendek - pendek. Batangnya berkayu, keras, dan tegak serta berwarna putih keabu-abuan. Keunggulan kopi arabika antara lain bijinya besar, aromanya harum, dan rasanya memiliki cita rasa yang baik. Secara umum ciri-ciri kopi arabika adalah sebagai berikut:

a. Beraroma wangi yang sedap menyerupai aroma perpaduan bunga dan buah.

b. Terdapat cita rasa asam yang tidak terdapat pada kopi jenis robusta.

c. Saat disesap di mulut akan terasa kental.

d. Cita rasanya akan jauh lebih halus (mild) dari kopi robusta.

e. Terkenal pahit (Afriliana, 2018).

Beberapa istilah yang umum digunakan untuk membedakan jenis-jenis bahan olah dan produk akhir yang terkait dengan tahapan pengolahan kopi adalah sebagai berikut:

1. Buah kopi atau sering juga disebut kopi gelondong basah adalah buah kopi hasil panen dari kebun, kadar air masih berkisar antara 60-65% dan biji kopinya masih terlindung oleh kulit buah, daging buah, lapisan lendir, kulit tanduk dan kulit ari.

2. Biji kopi HS adalah biji kopi berkulit tanduk hasil pengolahan buah kopi dengan proses pengolahan secara basah (wet process). Kulit buah, daging buah dan lapisan lendir telah dihilangkan melalui beberapa tahapan proses secara mekanis dan memerlukan air dalam jumlah yang cukup banyak. Kadar air biji kopi HS dalam kondisi basah berkisar antara 60-65% dan setelah dikeringkan menjadi 12%.

3. Kopi gelondong kering adalah buah kopi kering setelah diolah dengan proses pengolahan secara kering (tanpa melibatkan air untuk pengolahan). Biji kopi masih terlindung oleh kulit buah, daging buah, lapisan lendir, kulit tanduk dan kulit ari dalam kondisi sudah kering dengan kadar air kopinya sekitar 12%.

4. Kopi asalan adalah biji kopi yang dihasilkan oleh petani dengan metoda dan sarana yang sangat sederhana, kadar airnya masih relative tinggi (>16%) dan tercampur dengan bahan-bahan lain non kopi dalam jumlah yang relative banyak. Biji kopi ini biasanya dijual kepada eksportir yang kemudian mengolahnya sampai diperoleh biji kopi dengan mutu seperti yang dipersyaratkan dalam standar perdagangan (Afriliana, 2018).

2.2 Landasan Teori 2.2.1 Produksi

Produksi adalah hasil akhir dari suatu proses atau aktivitas ekonomi yang menggunakan beberapa masukan input. Kegiatan produksi diartikan sebagai

aktivitas dalam menghasilkan output dengan menggunakan teknik produksi tertentu untuk mengolah atau memproses input sedemikian rupa (Sukirno, 2002).

Produksi merupakan suatu kegiatan yang dikerjakan untuk menambah nilai guna suatu benda atau menciptakan benda baru sehingga lebih bermanfaat dalam memenuhi kebutuhan. Produksi tidak hanya terbatas pada pembuatannya saja tetapi juga proses penyimpanan, distribusi, pengangkutan, pengeceran, dan pengemasan kembali atau yang lainnya (Millers dan Meiners, 2000).

Soekartawi (dalam Raudhah, 2018:22) Pengertian fungsi produksi adalah hubungan antara faktor tingkat produksi dan pembuatannya. Faktor-faktor produksi tersebut terdiri dari tenaga kerja, tanah, modal dan keahlian kewirausahaan. Secara teoretis Ilmu ekonomi, untuk menganalisis produksi, selalu mengasumsikan tiga jumlah faktor produksi (tanah, modal dan keahlian keusahaan) yang jumlahnya tetap.

Hanya tenaga kerja yang dianggap sebagai faktor produksi yang berubah-ubah jumlahnya. Faktor produksi adalah semua korbanan yang diberikan pada tanaman agar tanaman tersebut mampu tumbuh dan menghasilkan dengan baik.

2.2.2 Biaya Produksi

Biaya produksi adalah semua biaya yang dikeluarkan oleh petani untuk mengelola usahatani kopi selama proses produksi yang terdiri dari biaya tetap dan biaya variabel, dinyatakan dalam satuan rupiah (Rp) (Suratiyah, 2006).

Biaya dalam proses produksi adalah semua pengeluaran yang digunakan dalam suatu usahatani. Klasifikasi biaya usahatani:

a. Biaya tetap (fixed costs) merupakan biaya tetap total adalah biaya yang relatif tetap jumlahnya, dan terus dikeluarkan walaupun produksi yang diperoleh banyak atau sedikit.

1. Biaya sewa lahan adalah biaya yang dikeluarkan untuk membayar sewa lahan dihitung dalam satuan rupiah per hektar.

2. Biaya penyusutan alat pertanian adalah biaya yang dikeluarkan terhadap alat-alat yang digunakan dihitung satuan rupiah per hektar. Besarnya penyusutan alat pertanian dihitung dengan metode garis lurus (Straight line method) dengan rumus sebagai berikut :

Penyusutan alat dan bangunan = Nilai pembelian-Nilai sisa Umur Ekonomis

b. Biaya variabel (variable costs) merupakan biaya tidak tetap merupakan biaya yang besar kecilnya dipengaruhi oleh produksi yang diperoleh.

Contohnya biaya untuk sarana produksi seperti biaya penggunaan tenaga kerja, biaya penggunaan benih, biaya penggunaan pupuk, dan biaya penggunaan pestisida.

Berdasarkan jenis kegiatan, biaya usahatani terdiri dari:

a. Pembelian sarana produksi habis pakai semua biaya yang dikeluarkan untuk pengadaan sarana produksi (bibit/benih, pupuk, obat-obatan, dll) yang benar-benar digunakan dalam suatu siklus produksi. Misalnya biaya pupuk adalah jumlah uang (rupiah) yang telah dibayarkan untuk jumlah pupuk yang telah terpakai.

b. Biaya alat produksi tahan lama, alat-alat produksi tahan lama seperti bangunan pertanian (gudang, pondok, pagar), cangkul, parang, hand tracktor, bajak.

c. Biaya tenaga kerja adalah besarnya upah yang dibayarkan atas tenaga kerja yang bekerja pada usahatani. Biaya tenaga kerja dikelompokan dalam dua bagian yaitu biaya tenaga kerja upahan (tenaga kerja dari luar keluarga) dan biaya tenaga kerja yang diperhitungkan (tenaga kerja dalam keluarga) (Kuheba, 2016)

Biaya produksi adalah biaya yang dikeluarkan untuk proses pengolahan bahan baku menjadi produk jadi yang siap dijual. Biaya produksi dapat dikategorikan sebagai biaya bahan, biaya tenaga kerja dan biaya overhead (Mulyadi, 2001).

2.2.3 Agroindustri

Agroindustri merupakan subsistem dari agribisnis yang merupakan pengolahan hasil pertanian, dengan menggunakan bahan baku utama yang berasal dari sektor pertanian. Agroindustri pengolahan hasil pertanian mempunyai ciri-ciri sebagai berikut:

a. Dapat meningkatkan nilai tambah.

b. Menghasilkan produk yang dapat dipasarkan atau digunakan atau dimakan.

c. Meningkatkan daya saing.

d. Menambah pendapatan dan keuntungan produsen (Soekartawi, 2001).

Kegiatan agroindustri merupakan bagian dari pembangunan pertanian.

Agroindustri merupakan suatu kegiatan yang dapat merubah produk primer menjadi produk olahan dan menciptakan nilai tambah yang tinggi (Suryana, 2005).

2.2.4 Nilai Tambah

Menurut (Hayami (1987), nilai tambah (value added) adalah pertambahan nilai suatu komoditas karena mengalami proses pengolahan, pengangkutan ataupun penyimpanan dalam suatu produksi. Tujuan dari analisis nilai tambah adalah untuk menaksir balas jasa yang diterima oleh tenaga kerja langsung dan pengelola.

Menurut (Hayami (1987) Dalam proses pengolahan, nilai tambah merupakan selisih antara nilai produk dengan nilai biaya bahan baku dan input lainnya, tidak termasuk tenaga kerja. Nilai ini dibedakan dari marjin yaitu selisih antara nilai produk dengan harga bahan bakunya saja. Dalam marjin ini tercakup komponen faktor produksi yang digunakan yaitu tenaga kerja, input lainnya dan balas jasa pengusaha pengolahan. Dalam bidang pertanian, nilai tambah dapat disederhanakan sebagai nilai yang tercipta dari kegiatan mengubah input pertanian menjadi produk pertanian atau nilai yang tercipta dari kegiatan mengolah hasil pertanian menjadi produk akhir.

Analisis nilai tambah melalui metode Hayami ini dapat menghasilkan beberapa informasi penting, antara lain berupa:

a. Perkiraan nilai tambah, dalam rupiah.

b. Rasio nilai tambah terhadap nilai produk jadi, dalam persen.

c. Imbalan jasa tenaga kerja, dalam rupiah.

d. Bagian tenaga kerja, dalam persen.

e. Keuntungan yang diterima perusahaan, dalam rupiah.

f. Tingkat keuntungan perusahaan, dalam persen.

Menurut (Hayami (1987) Peningkatan nilai barang karena input fungsional berlaku untuk komoditas terkait. Input fungsional tersebut adalah proses mengubah bentuk, memindahkan lokasi dan proses penyimpanan. Deskripsi nilai tambah kompensasi tenaga kerja, modal dan manajemen.

2.2.5 Pendapatan

Pendapatan usahatani merupakan selisih antara penerimaan dengan semua biaya.

Penerimaan usahatani adalah perkalian antara produksi yang peroleh dengan harga jual. Sedangkan menurut Sukirno (2002) pendapatan total usahatani (pendapatan bersih) adalah selisih penerimaan total dengan biaya total yang dikeluarkan dalam proses produksi, dimana semua input yang dimiliki keluarga dihitung sebagai biaya produksi.

Analisis biaya, penerimaan, dan pendapatan usahatani dapat diolah dengan menggunakan rumus:

Secara sitematis pendapatan usahatani dapat dijelaskan sebagai berikut:

I = TR-TC Dimana:

I = Income (pendapatan)

TR = total revenue (total penerimaan petani) TC = total cost (total biaya)

Penerimaan diperoleh dengan perhitungan jumlah hasil produksi dikalikan dengan harga atau:

TR= Q.P

Dimana:

TR = Total penerimaan Q = Jumlah Hasil Produksi P = Harga produksi

Usahatani adalah usaha yang tidak terlepas dari biaya-biaya. Biaya dalam usahatani dibedakan menjadi dua yakni biaya tetap (Fixed cost) dan biaya variabel (Variable cost). Jumlah dari kedua biaya tersebut dikenal dengan biaya total (Total Cost).

TC= TFC + TVC.

Dimana:

TC = Total Biaya FC = Biaya Tetap VC = Biaya Variabel 2.3 Penelitian Terdahulu

Ruri Uthami (2011) meneliti dengan judul “Analisis Nilai Tambah Tebu Di Pabrik Gula Sei Semayang PT. Perkebunan Nusantara II”. Metode yang digunakan Metode analisis yang digunakan adalah metode perhitungan nilai tambah dengan Metode Hayami. Dari hasil penelitian dapat disimpulkan bahwa proses pengolahan yang dilakukan di Pabrik Gula Sei Semayang terdiri dari 7 tahapan yaitu proses pencacahan tebu, proses penggilingan, proses pemurnian, proses penguapan, proses pemasakan, proses pemutaran, dan proses penyelesaian. Nilai tambah yang diperoleh dari pengolahan tebu menjadi gula adalah tinggi. Nilai tambah yang

diperoleh dari pengolahan tebu menjadi gula adalah sebesar Rp. 615,74/kg, dengan rasio nilai tambah sebesar 98 %.

Indri Pratiwi Pohan (2013) meneliti dengan judul “Analisis Nilai Tambah Dan Pemasaran Kopra. Hasil penelitian menyimpulkan bahwa nilai tambah yang diperoleh petani tergolong tinggi yakni sebesar 96%, nilai tambah yang diperoleh dari pengolahan kelapa kupas menjadi kopra tergolong rendah yakni sebesar 24%, nilai tambah yang diperoleh dari pengolahan kopra menjadi tepung tergolong rendah yakni sebesar 18,22%, nilai tambah yang diperoleh dari pengolahan kopra menjadi minyak tergolong tinggi yakni sebesar 64,69%. Hasil penelitian juga menunjukkan bahwa terdapat 2 saluran pemasaran di daerah penelitian. Biaya pemasaran tertinggi terdapat pada saluran I (Petani-Pedagang Pengumpul–

Pedagang Besar) sebesar Rp. 2.172,24/kg, sedangkan biaya pemasaran terendah

terdapat pada saluran pemasaran II (Petani-Pedagang Besar) sebesar Rp. 1.605,07/kg. Saluran tataniaga yang ada sudah efisien, dimana saluran

pemasaran II lebih efisien dari saluran pemasaran I karena saluran pemasarannya lebih pendek dan biayanya lebih kecil dari pada saluran pemasaran I.

Ulima Mandasari Sitorus (2014) meneliti dengan judul “Analisis Nilai Tambah Dan Strategi Pengembangan Produk Olahan Kopi Arabika (Coffea Arabica) Di Tingkat Kelompok Tani Simalungun Jaya Desa Sait Buttu Saribu Kabupaten Simalungun”.

Metode yang digunakan adalah metode deskriptif untuk mengetahui pengolahan kopi bubuk arabika, metode hayami untuk analisis nilai tambah, dan analisis SWOT untuk mengetahui faktor – faktor yang mempengaruhi pengolahan kopi bubuk arabika. Hasil penelitian menunjukkan bahwa tahapan pengolahan yang dilakukan dimulai dari kopi biji arabika yang kemudian mengalami proses pemecahan kulit

tanduk dan selanjutnya diolah menjadi kopi bubuk. Nilai tambah yang diperoleh dari pengolahan kopi bubuk arabika adalah Rp. 206.400 dengan rasio nilai tambah sebesar 68,8% dalam satu kali produksi. Berdasarkan Analisis SWOT faktor – faktor yang mempengaruhi pengolahan kopi bubuk arabika adalah faktor Internal dan Faktor Eksternal. Adapun faktor – faktor Internal yang menjadi kekuatan adalah: bahan baku tersedia, tenaga kerja tersedia, tidak menggunakan bahan campuran, memberikan nilai tambah, harga kopi bubuk ditentukan sendiri.

Sedangkan faktor internal untuk kelemahan adalah: sumber modal kurang, teknologi sederhana, hanya ada 1 variasi, pengembangan lahan agroindustri tidak tersedia, kurangnya pelatihan dan pendidikan, pemasaran kurang luas, tidak ada kerjasama dengan lembaga lain. Sedangkan untuk faktor eksternal yang menjadi peluang adalah: sudah memiliki merek dagang, sudah, memiliki izin Badan Pengawas Obat dan Makanan, trend kopi, infrastruktur lokasi yang mendukung, adanya kebijakan pemerintah. Sedangkan faktor eksternal yang menjadi ancaman adalah: kopi bubuk arabika Simanja masih kalah saing dengan merek lain dan faktor cuaca yang mempengaruhi proses pengolahan kopi bubuk arabika.

Meinia Singgar Niari (2015) meneliti dengan judul “Analisis Value Added Pengolahan Jamur Tiram Menjadi Jamur Crispy Di Kota Medan “. Metode yang digunakan adalah dengan menggunakan analisis deskriptif, uji beda rata-rata dan nilai tambah dengan metode hayami. Hasil penelitian menunjukan bahwajamur tiram diproses dengan cara dibersihkan lalu di belah-belah menjadi bagian-bagian kecil. Setelah itu, jamur tiram dimasukkan ke air yang sudah dicampur dengan telur dan ditiriskan. Setelah selesai, jamur tiram dimasukkan ke tepung bumbu yang sudah dibuat dan dimasukkan ke dalam minyak lalu ditiriskan lagi dan jadilah jamur

crispy dan ada perbedaan nyata antara pendapatan pengusaha jamur tiram dengan pengusaha jamur crispydalam 1 tahundimana pengusaha jamur tiram dengan biaya bahwa pendapatan pengusaha jamur crispy jauh lebih tinggi dari pengusaha jamur tiram sertanilai tambah yang diperoleh dari hasil pengolahan jamur tiram menjadi jamur crispy adalah sebesar Rp. 84.762.076,94/tahun. Rasio nilai tambah produk jamur crispy adalah sebesar 72% yang artinya sebesar 72,37% dari nilai ouput berupa jamur crispy merupakan nilai tambah yang diperoleh dari proses pengolahan jamur tiram menjadi jamur crispy.

Imelda Sebastiani Halim (2015) meneliti dengan judul “Analisis Nilai Tambah Pengolahan Ikan Asin”. Metode yang digunkana adalah metode Hayami. Hasil penelitian menyimpulkan bahwa total biaya yang diperoleh pada industri

pengolahan ikan asin adalah sebesar Rp. 75.201.028, dengan rataan sebesar Rp. 2.506.701, per pengusaha, dan total penerimaan sebesar Rp. 101.088.550,

dengan rataan sebesar Rp. 3.369.617/pengusaha. Total pendapatan sebesar Rp. 25.967.472, dengan rataan sebesar Rp. 865.582/ pengusaha. Nilai tambah yang

diperoleh pengolah ikan asin tergolong kecil yakni sebesar 46,57%.

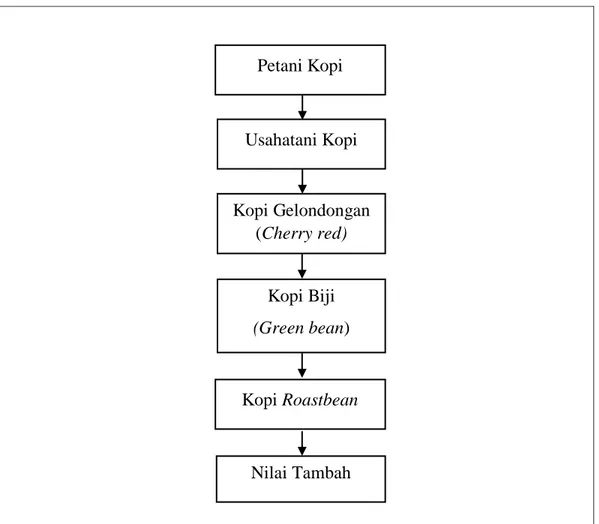

2.4 Kerangka Pemikiran

Kopi merupakan salah satu sumber daya alam yang memiliki nilai ekonomis yang tinggi dan merupakan sumber devisa negara. Usahatani kopi Arabika merupakan suatu kegiatan yang mengusahakan tanaman kopi Arabika yang dilakukan oleh petani. Usahatani kopi menjadi salah satu mata pencaharian penduduk di desa Keramat Jaya untuk memenuhi kebutuhan petani.

Nilai tambah terhadap produksi kopi arabika dari kopi gelondong menjadi biji kopi dan kopi Roastbean tentunya akan meningkatkan pendapatan petani. Fluktuasi

harga yang terjadi, menjadi salah satu masalah petani kopi karna mempengaruhi pendapatan petani. Sehingga dengan adanya nilai tambah terhadap kopi biji dan Roastbean tentunya akan meningkatkan pendapatan petani.

Gambar 2.1 Skema Kerangka Pemikiran = Menyatakan Proses

2.5 Hipotesis Penelitian

1. Terdapat nilai tambah yang diperoleh akibat proses pengolahan kopi gelondongan (Cherry red) menjadi kopi biji (Green bean).

2. Terdapat nilai tambah yang diperoleh akibat proses pengolahan kopi biji (Green bean) menjadi Kopi Roastbean.

Petani Kopi

Kopi Biji (Green bean) Kopi Gelondongan

(Cherry red) (Cherry red)

Nilai Tambah Usahatani Kopi

Kopi Roastbean

BAB III

METODE PENELITIAN 3.1 Metode Penentuan Daerah Penelitian

Penelitian dilakukan di Desa Keramat Jaya dan di cafe Sekar Gayo Coffe Kecamatan Bandar Kabupaten Bener Meriah Provinsi Aceh. Daerah penelitian ini ditentukan secara metode purposive. Purposive maksudnya dalam hal ini adalah pengambilan daerah penelitian berdasarkan pertimbangan tertentu. Daerah penelitian dipilih secara sengaja dengan pertimbangan bahwa daerah penelitian ini merupakan salah satu daerah penghasil komoditi Kopi Arabika di Kabupaten Bener meriah.

3.2 Metode Penetapan Sampel

Metode yang digunakan dalam menetapkan sampel pada penelitian ini adalah sampling jenuh. Istilah lain dari sample jenuh adalah sensus. Sensus adalah seluruh anggota populasi dapat dijadikan sampel untuk pengambilan data (Ibrahim, 2020).

Populasi adalah sekumpulan objek yang memiliki karakteristik yang sama, selanjutnya populasi tersebut dapat ditarik kesimpulanya. Sampel adalah bagian dari populasi yang telah dipilih sehingga hasil dari sampel dapat menyimpulkan populasi.

Adapun sampel dalam penelitian ini adalah petani kopi arabika yang mengolah kopi gelondongan (Cherry red) menjadi kopi biji (Green bean) yang berjumlah 12 petani di daerah penelitian. Dan sampel untuk pengusaha kopi Roastbean berjumlah 1 orang di cafe Sekar Gayo Coffe.

3.3 Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian adalah data primer dan data sekunder.

Data primer diperoleh langsung melalui wawancara kepada responden dengan menggunakan daftar pertanyaan (kuisioner) dengan mengajukan beberapa pertanyaan untuk melengkapi data yang diperlukan, dengan tujuan agar pertanyaan yang diajukan terstruktur dan lengkap. Sedangkan data sekunder merupakan data yang diperoleh dari sumber-sumber lain yang relevan, seperti Kantor Kepala Desa dan dari dinas terkait lainnya yang dapat mendukung kelengkapan data dalam penelitian ini.

3.4 Metode Analisis Data

Untuk Identifikasi masalah 1 dan 2 dianalisis dengan analisis pendapatan dengan rumus sebagai berikut:

Secara sitematis pendapatan usahatani dapat dijelaskan sebagai berikut:

I = TR-TC Dimana:

I = Income (pendapatan)

TR = total revenue (total penerimaan petani) TC = total cost (total biaya)

Pendapatan pengolahan kopi gelondongan (Cherry red) menjadi kopi biji Green bean) dan pengolahan kopi biji (Green bean) menjadi kopi Roastbean adalah selisih antara penerimaan dan total biaya.

Penerimaan pengolahan kopi gelondongan (Cherry red) menjadi kopi biji Green bean) diperoleh dengan perhitungan jumlah hasil produksi dikalikan dengan harga atau:

TR= Q.P Dimana:

TR = Total penerimaan Q = Jumlah Hasil Produksi P = Harga produksi

Usahatani adalah usaha yang tidak terlepas dari biaya-biaya. Biaya dalam usahatani dibedakan menjadi dua yakni biaya tetap (Fixed cost) dan biaya variabel (Variable cost). Jumlah dari kedua biaya tersebut dikenal dengan biaya total (Total Cost).

TC= TFC + TVC.

Dimana:

TC = Total Biaya FC = Biaya Tetap VC = Biaya Variabel

Untuk Identifikasi masalah 2 dan 3 dengan Metode Hayami. Menurut Sudiyono (2004), analisis dengan menggunakan Metode Hayami dapat dilihat pada Tabel 3.1 sebagai berikut:

Tabel 3.1 Perhitungan Nilai Tambah dengan Menggunakan Metode Hayami

No Variabel Rumus

Output, Input, Harga

1. Hasil Produksi (Kg/Produksi) A

2 Bahan Baku (Kg/Produksi) B

3. Input Tenaga Kerja (HOK) C

4. Faktor Konversi (Kg/Produksi) D = A/B 5. Koefesien Tenaga Kerja (HOK/Kg E = C/B

6. Harga Produksi (Rp/Kg) F

7. Upah Rerata (Rp/HOK) G

Pendapatan Dan Keuntungan

8. Harga Input Bahan Baku (Rp/Kg) H

9. Sumbangan Input Lain (Rp/Kg) I

10. Nilai Output (Rp/Kg) J = DxF

11. a. Nilai Tambah (Rp/Kg) K = J – H – I

b. Rasio Nilai Tambah (%) L = K/J x 100%

12. a. Pendapatan Tenaga Kerja (Rp/Kg) M = E x g

b. Bagian Tenaga Kerja (%) N = M/K x 100%

13. a. Keuntungan (Rp/Kg) O = K – M

b. Tingkat Keuntungan (%) P = O/J x 100%

Balas Jasa Untuk Faktor Produksi

14. Marjin (Rp/Kg) Q = J – H

a. Pendapatan Tenaga Kerja (%) R = M/Q x 100%

b. Sumbangan Input Lain (%) S = I/Q x 100%

c. Keuntungan Pengolah (%) T = O/Q x 100%

Keterangan :

HOK : Hari Orang Kerja TK : Tenaga Kerja

Analisis nilai tambah metode Hayami menghasilkan beberapa informasi sebagai berikut:

1. Nilai tambah (Rp) adalah selisih antara nilai produk dengan harga bahan baku dan bahan tambahan.

2. Rasio nilai tambah (%) menunjukkan nilai tambah dari nilai produk.

3. Imbalan tenaga kerja langsung (Rp) menunjukkan upah yang diterima tenaga kerja langsung dalam mengolah satu satuan bahan baku.

Dari hasil perhitungan tersebut akan diperoleh keterangan sebagai berikut:

1. Perkiraan nilai tambah dalam rupiah

2. Rasio nilai tambah terhadap nilai produk yang dihasilkan (dalam %)

3. Imbalan bagi modal dan manajemen (keuntungan yang diterima perusahaan) dalam rupiah.

3.5 Definisi dan Batasan Operasional

Defenisi dan batasan operasional dalam penelitian ini dibuat dengan tujuan untuk menghindari kekeliruan dan kesalahpahaman atas penafsiran dan pengertian maka digunakan defenisi dan batasan operasional sebagai berikut:

3.5.1 Definisi

1. Petani adalah seseorang yang mengusahakan tanah dengan tujuan untuk menumbuhkan dan memelihara tanaman dengan harapan untuk memperoleh hasil dari tanaman tersebut untuk digunakan sendiri ataupun menjualnya kepada orang lain.

2. Petani kopi arabika adalah petani yang melakukan kegiatan usaha tani kopi arabika.

3. Keunggulan dari kopi arabika antara lain bijinya berukuran besar, beraroma harum, dan memiliki cita rasa yang baik.

4. Produksi adalah hasil akhir dari usahatani kopi arabika.

5. Nilai tambah (value added) adalah selisih penjualan dan biaya yang dikeluarkan untuk bahan baku dan pembelian material pendukung.

6. Penerimaan petani kopi Arabika adalah hasil yang diterima petani dari hasil penjualan produk usahataninya.

7. Pendapatan petani adalah penerimaan yang diterima petani dari hasil usahatani dikurangi dengan biaya produksi.

3.5.2 Batasan Operasioal

1. Penelitian dilakukan di Desa Keramat Jaya, Kecamatan Bandar, Kabupaten Bener Meriah.

2. Populasi penelitian adalah petani kopi arabika yang mengolah kopi gelondongan (Cherry red) menjadi kopi biji (Green bean) di Desa Keramat Jaya, Kecamatan Bandar, Kabupaten Bener Meriah.

3. Waktu penelitian dilakukan tahun 2021.

BAB IV

DESKRIPSI DAERAH PENELITIAN DAN KARAKTERISTIK SAMPEL

4.1 Deskripsi Daerah Penelitian 4.1.1 Letak dan Geografis

Desa Keramat Jaya memiliki luas wilayah secara keseluruhan ± 800 Ha yang terletak di Kecamatan Bandar, Kabupaten Bener Meriah. Secara umum keadaan topografi Desa Keramat Jaya berada pada dataran tinggi 1.260 m dari permukaan laut yang terletak dibagian Selatan Kecamatan Bandar Kabupaten Bener Meriah.

Letak Desa tersebut berada didaerah berbukit dan lembah dengan 2 ruas jalan sederhana menuju pusat pemukiman penduduk. Pusat pemukiman penduduk dikelilingi oleh kebun kopi dan palawija masyarakat Desa Keramat Jaya dan masyarakat desa setempat. Secara administratif Desa Keramat Jaya memiliki batas- batas wilayah sebagai berikut:

Sebelah Utara berbatasan dengan Desa Bahgie Bertona

Sebelah Timur berbatasan dengan Desa Jadi Sepakat

Sebelah selatan berbatasan dengan Desa Beranun Teleden

Sebelah Barat berbatasan dengan Desa Tawar Sedenge

4.1.2 Keadaan Penduduk

Penduduk Desa Keramat Jaya berjumlah 455 jiwa. Dan berdasarkan kelompok umur di Desa Keramat Jaya dapat dilihat pada Tabel 4.1.

Tabel 4.1 Penduduk Menurut Kelompok Umur

No Jenis Kelamin Jumlah (Jiwa) Presentasi (%)

1 Laki-Laki 229 50,4

2 Perempuan 226 49,6

Jumlah 455 100,0

Sumber: Kantor Kepala Desa Keramat Jaya 2019

Pada tabel 4.1 penduduk menurut kelompok umur menunjukkan bahwa penduduk Desa Keramat Jaya berjumlah 455 jiwa, jumlah penduduk laki-laki Desa Keramat Jaya berjumlah 229 jiwa (50,4 %) dan perempuan berjumlah 226 (49,6 %). Jadi dapat disimpulkan bahwa masyarakat desa Keramat Jaya didominasi oleh laki-laki.

4.1.3 Sarana dan Prasarana

Sarana dan prasana sangat mendukung aktivitas masyarakat dengan tersedianya sarana dan prasarana sangat mempengaruhi perkembangan dan kemajuan desa.

Semakin baik sarana dan prasarana akan mempercepat laju perkembangan laju perekonomian, maka pembanguna desa dan masyarakat akan semakin baik.

Keadaan sarana dan prasarana di desa Keramat Jaya dilihat pada Tabel 4.2.

Tabel 4.2 Sarana dan Prasarana Desa Keramat Jaya, Kecamatan Bandar, Kabupaten Bener Meriah

No Sarana dan Prasarana Jumlah (Unit)

1 Kantor Kepala Desa 1

2 Sarana Pendidikan

- Taman Kanak-Kanak - SMA Sederajat

- Lembaga Pendidikan Agama (TPA)

1 1 1 3 Sarana Kesehatan

- Puskesmas Pembantu - Posyandu

1 1 4 Sarana Ibadah

- Masjid 1

Sumber: Kantor Kepala Desa Keramat Jaya 2019

Pada Tabel 4.2 sarana dan prasana menunjukan bahwa di Desa Keramat Jaya memiliki sarana kantor kepala desa sebanyak 1 unit. Sarana pendidikan sebanyak 3

unit terdiri dari 1 Taman Kanak- Kanak, 1 SMA Sederajat dan 1 Lembaga Pendidikan Agama (TPA). Sarana kesehatan sebanyak 2 unit terdiri 1 Puskesmas Pembantu dan 1Posyandu. Sarana ibadah terdiri 1 unit Masjid.

4.2 Karateristik Sampel Usaha Pengolahan Kopi

Pengolah kopi merupakan masyarakat Desa Keramat Jaya yang mengolah kopi Arabika dalam bentuk gelondong (Cherry red) menjadi kopi biji (Green bean) dan untuk kopi Roastbean adalah pengusaha yang mengolah Kopi biji (Green bean) menjadi Kopi Roastbean di cafe Sekar Gayo Coffe. Karakteristik pengusaha kopi dalam hal ini meliputi umur dan tingkat pendidikan.

4.2.1 Umur

Adapun umur merupakan salah satu faktor yang menjadi tolak ukur kedewasaan seseorang yang berkaitan erat dengan kemampuan kerja dalam melaksanakan kegiatan usaha pengolahan. Berikut Tabel karakteristik responden berdasarkan kelompok umur.

Tabel 4.3 Karakteristik Responden Berdasarkan Kelompok Umur No Kelompok Umur Jumlah Responden

(Jiwa)

Persentase (%)

1 20-30 2 15,4

2 31-40 2 15,4

3 41-50 6 46,1

4 51-60 1 7,7

5 60 > 2 15,4

Jumlah 13 100,0

Sumber: Kantor Kepala Desa Keramat Jaya 2019

Pada Tabel 4.3 karakteristik responden berdasarkan kelompok umur dapat dilihat dari kelompok umur, sebagian besar responden mempunyai umur antara 41-50 tahun yaitu sebanyak 6 orang (46,1 %). Sedangkan kelompok umur dengan jumlah responden paling sedikit yaitu 51-60 hanya 1 orang (7,7 %).

4.2.2 Pendidikan Terakhir

Pendidikan terakhir dapat dikaitkan dengan kemampuan atau skill seseorang dalam mengadopsi teknologi baru. Semakin tinggi pendidikan maka semakin tinggi pula kemampuan yang dimiliki. Berikut Tabel karakteristik responden berdasarkan pendidikan terakhir.

Tabel 4.4 Karakteristik Responden Berdasarkan Pendidikan Terakhir No Pendidikan Terakhir Jumlah (Jiwa) Persentase (%)

1 SD 2 15,4

2 SMP 4 30,8

3 SMA 6 46,1

4 Diploma 1 7,7

Jumlah 13 100,0

Sumber: Kantor Kepala Desa Keramat Jaya 2019

Pada Tabel 4.4 karakteristik responden berdasarkan pendidikan terakhirdapat dilihat banyak responden memiliki latar belakang SMA yaitu sebanyak 6 orang (46,1%). Sedangkan paling sedikit responden memiliki latar belakang pendidikan Diploma hanya 1 orang (7,7 %).

BAB V

HASIL DAN PEMBAHASAN

5.1 Analisis Pendapatan Pengolahan Kopi Gelondongan (Cherry red) Menjadi Kopi Biji (Green Bean)

5.1.1 Biaya Produksi Pengolahan Kopi Gelondongan (Cherry red) Menjadi Kopi Biji (Green Bean)

Biaya produksi adalah biaya yang digunakan untuk menghitung total biaya pengolahan kopi gelondongan (Cherry red) menjadi kopi biji (Green bean) yang meliputi biaya tetap dan biaya variabel. Tujuan analisis biaya adalah untuk mengelompokkan biaya menurut fungsinya.

1. Biaya Tetap

Biaya tetap adalah biaya yang dikeluarkan dalam jumlah yang selalu sama meskipun jumlah produksi berubah-ubah. Biaya tetap adalah biaya yang tidak mempengaruhi besar kecilnya jumlah produksi. Biaya terus dikeluarkan meskipun tidak melakukan proses produksi. Perhitungan biaya tetap dapat dilihat pada Tabel 5.1 berikut ini:

Tabel 5.1 Biaya Tetap Pengolahan Kopi Gelondongan (Cherry Red) Menjadi Kopi Biji (Green Bean)

No Peralatan Biaya Penyusutan (Rp)

1 Mesin Pullper 3.360.000

2 Ember 534.000

3 Kayu Serok 200.000

4 Gerobak Sorong 1.540.000

5 Besi Goni 192.000

6 Terpal 466.000

Total 6.292.000

Biaya Tetap per 1 Kg Bahan Baku Kopi Gelondongan 2.147 Sumber: Lampiran 2

Pada Tabel 5.1 biaya tetap terdiri dari mesin pullper, ember, kayu serok, gerobak sorong, besi goni dan terpal. Biaya tetap pengolahan kopi gelondongan (Cherry red) menjadi kopi biji (Green bean) yang digunakan dalam proses produksi yaitu sebesar Rp. 6.292.000. Biaya tetap per kg nya untuk 2930 kg bahan baku kopi gelondongan adalah Rp. 2.147.

2. Biaya Variabel

Biaya variabel adalah semua biaya yang dikeluarkan untuk proses produksi. Biaya variabel adalah biaya yang dikeluarkan dipengaruhi oleh besar dan kecilnya jumlah produksi.

Tabel 5.2 Biaya Variabel Pengolahan Kopi Gelondongan (Cherry Red) Menjadi Kopi Biji (Green Bean)

No Peralatan Biaya (Rp)

1 Goni 210.000

2 Tali Plastik 145.000

3 Minyak Mesin 1.056.000

4 Ongkos 7.325.000

Total 8.736.000

Biaya Variabel Per 1 Kg Kopi Gelondongan 2.981 Sumber: Lampiran 1

Pada Tabel 5.2 biaya variabel pengolahan kopi gelondongan (Cherry red) menjadi kopi biji (Green bean) terdiri dari goni, tali plastik, minyak mesin dan ongkos.

Biaya variabel pengolahan kopi gelondongan (Cherry red) menjadi kopi biji (Green bean) yang digunakan dalam proses produksi yaitu sebesar Rp. 8.736.000. Biaya tetap per kg nya untuk 2930 kg bahan baku kopi gelondongan adalah Rp. 2.981.

3. Biaya Total

Biaya total pengolahan kopi gelondongan (Cherry red) menjadi kopi biji (Green bean) meliputi seluruh biaya tetap dan biaya variabel. Besarnya biaya total dapat dilihat pada Tabel 5.3 di bawah ini:

Tabel 5.3 Biaya Total Pengolahan Kopi Gelondongan (Cherry red) Menjadi Kopi Biji (Green bean)

No Jenis biaya Jumlah biaya (Rp)

1 Biaya tetap 6.292.000

2 Biaya variabel 8.736.000

Total 15.028.000

Biaya Rata-Rata per 1 kg Bahan Baku Kopi

Gelondongan 5.129

Sumber: Data Primer diolah dari Lampiran 1 & 2

Pada Tabel 5.3 biaya total adalah penjumlahan biaya tetap dan biaya variabel. Biaya total pengolahan kopi gelondongan (Cherry red) menjadi kopi biji (Green bean) yaitu sebesar Rp. 15.028.000. Biaya total per kg untuk 2930 bahan baku kopi gelondongan adalah Rp. 5.129.

5.1.2 Analisis Penerimaan Pengolahan Kopi Gelondongan (Cherry red) Menjadi Kopi Biji (Green Bean)

Penerimaan pengolahan kopi gelondongan (Cherry red) menjadi kopi biji (Green bean) adalah perkalian antara jumlah produksi dengan harga jual. Besarnya penerimaan yang diterima petani dipengaruhi oleh besar kecilnya jumlah produksi dan harga jual.

Tabel 5.4 Penerimaan Pengolahan Kopi Gelondongan (Cherry red) Menjadi Kopi Biji (Green Bean)

Jumlah Produksi (Kg) Harga Jual (Rp/Kg) Penerimaan

2930 40.000 117.200.000

Sumber: Data Primer diolah Lampiran 3

Pada Tabel 5.4 penerimaan pengolahan kopi gelondongan (Cherry red) menjadi kopi biji (Green bean) adalah sebesar Rp. 117.200.000.

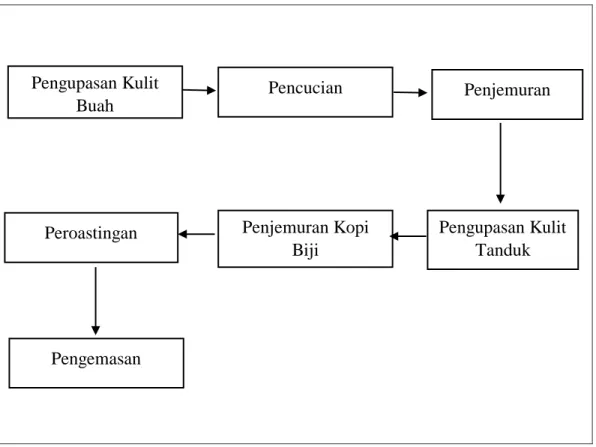

5.1.3 Proses Pengolahan Kopi Gelondongan (Cherry red) Menjadi Kopi Biji (Green bean)

1. Pengupasan Kulit Buah

Gambar 5.1 Pengupasan Kulit Buah

Tahap pertama yang dilakukan dalam proses pengolahan kopi biji Arabika adalah pengupasan kulit buah. Pengupasan kulit buah dilakukan dengan menggunakan mesin pullper. Hasil dari proses pengupasan kulit buah adalah biji kopi yang masih memiliki kulit tanduk, atau disebut juga dengan kopi gabah.

2. Pencucian

Pencucian adalah proses untuk menghilangkan lendir yang masih menempel pada kulit kopi gabah. Pencucian dilakukan dengan memasukkan kopi kedalam bak penampung yang sudah diisi oleh air. Proses ini dilakukan agar lendir yang

menempel di kopi ikut larut dengan air. Setelah kopi yang sudah dibersihkan akan dilakukan proses perendaman. Perendaman biasanya dilakukan selama 12 jam.

3. Penjemuran

Gambar 5.2 Penjemuran Kulit Tanduk

Tahap selanjutnya adalah penjemuran. Penjemuran kopi gabah dilakukan di bawah sinar matahari berlangsung selama 1-2 hari di atas terpal. Pada tahap ini kopi harus sering diaduk atau dibalik agar tingkat kekeringannya merata.

4. Pengupasan Kulit Tanduk

Gambar 5.3 Pengupasan Kulit Tanduk

Pada tahap ini kulit tanduk dikupas dengan menggunakan mesin huller. Biasanya para petani menggunakan jasa pengupasan ke tempat pengupasan kulit tanduk.

Harga untuk per satu kg kopi gabah sebesar Rp. 500.

5. Penjemuran Kopi Biji (Green Bean)

Gambar 5.4 Penjemuran Kopi Biji (Green Bean)

Penjemuran kopi biji (Green bean) dilakukan dibawah sinar matahari berlangsung selama 2- 4 hari dibawah sinar matahari di atas terpal. Kopi yang dijemur harus diaduk agar tingkat kekeringannya merata. Proses penjemuran kopi biji (Green bean) dilakukan hingga kadar air 12-13 %.

5.1.4 Pendapatan Pengolahan Kopi Gelondongan (Cherry red) Menjadi Kopi Biji

Pendapatan adalah hasil perhitungan dari selisih antara penerimaan dengan biaya total. Perhitungan pendapatan pengolahan kopi gelondongan (Cherry red) menjadi kopi biji (Green bean) dapat dilihat dari Tabel berikut ini:

Tabel 5.5 Pendapatan Pengolahan Kopi Gelondongan (Cherry Red) Menjadi Kopi Biji (Green Bean)

No Komponen biaya Jumlah (Rp)

1. Total Penerimaan 117.200.000

2. Total Biaya 15.028.000

Total Pendapatan 102.172.000

Pendapatan per 1 KgBahan Baku Kopi Glondongan 34.870 Sumber: Data Primer diolah dari lampiran 1, 2 & 3

Pada Tabel 5.5 pendapatan pengolahan kopi gelondongan (Cherry red) menjadi kopi biji (Green bean) adalah sebesar Rp.102.172.000. Pendapatan per kg nya untuk 2930 kg kopi gelondongan adalah Rp. 34.870.

5.2. Analisis Pendapatan Pengolahan Kopi Biji (Green Bean) Menjadi Kopi Roastbean

5.2.1 Biaya Produksi Pengolahan Kopi Biji (Green Bean) Menjadi Kopi Roastbean

Biaya produksi adalah biaya yang digunakan untuk menghitung total biaya pengolahan kopi gelondongan (Cherry red) menjadi kopi biji (Green bean) yang meliputi biaya tetap dan biaya variabel. Tujuan analisis biaya adalah untuk mengelompokkan biaya menurut fungsinya.

1.Biaya Tetap

Biaya tetap adalah biaya yang dikeluarkan dalam jumlah yang selalu sama meskipun jumlah produksi berubah-ubah dan tidak mempengaruhi besar kecilnya jumlah produksi. Perhitungan biaya tetap dapat dilihat pada Tabel 5.6 berikut ini:

Tabel 5.6 Biaya Tetap Pengolahan Kopi Biji (Green Bean) Menjadi Kopi Roastbean

No Peralatan Biaya Penyusutan (Rp)

1 Mesin Roasting 2.000.000

2 Tampah 5.000

3 Wadah Stainless 10.000

4 Sendok Kopi 15.000

5 Mesin Press Plastik 630.000

6 Timbangan 100.000

7 Toples 60.000

Total Biaya Tetap 2.820.000

Biaya Tetap per 1 Kg Bahan Baku Kopi Biji 14.100 Sumber: Lampiran 9

Pada Tabel 5.6 biaya tetap terdiri dari mesin roasting, tampah, wadah stainless, sendok kopi, mesin press plastik, timbangan dan toples. Biaya tetap pengolahan kopi biji (Green bean) menjadi kopi Roastbean yang digunakan dalam proses

produksi yaitu sebesar Rp. 2.820.000. Biaya tetap per kg nya untuk 200 kg adalah Rp. 14.100.

2. Biaya Variabel

Biaya variabel adalah semua biaya yang dikeluarkan untuk proses produksi. Biaya variabel adalah biaya yang dikeluarkan dipengaruhi oleh besar dan kecilnya jumlah produksi. Besarnya biaya variabel Pada Tabel 5.7 berikut ini:

Tabel 5.7 Biaya Variabel Pengolahan Kopi Biji (Green Bean) Menjadi Kopi Roastbean

No Jenis Input Biaya(Rp)

1 Gas 155.000

2 kemasan kopi 500.000

3 Label 100.000

Total 755.000

Biaya Variabel per 1 Kg Bahan Baku Kopi Biji 3.775 Sumber: Lampiran 10

Dapat dilihat dari Tabel 5.7 biaya variabel terdiri dari gas, kemasan kopi dan label.

Biaya pengolahan kopi biji (Green bean) menjadi kopi Roastbean yang digunakan dalam proses produksi yaitu sebesar Rp. 755.000. Biaya variabel per kg nya untuk 200 kg bahan baku kopi biji adalah Rp. 3.775.

3. Biaya Total

Biaya total pengolahan kopi biji (Green bean) menjadi kopi Roastbean meliputi seluruh biaya tetap dan biaya variabel. Besarnya biaya total dapat dilihat pada Tabel 5.8 berikut ini:

Tabel 5.8 Biaya Total Pengolahan Kopi Biji (Green Bean) Menjadi Kopi Roastbean

No Jenis biaya Jumlah biaya(Rp)

1 Biaya tetap 2.820.000

2 Biaya variabel 755.000

Biaya Total 3.575.000

Biaya Rata-rata Per 1 kg Bahan baku Kopi Biji 17.875 Sumber: Data Primer diolah dari Lampiran 9 & 10

Pada Tabel 5.8 biaya total pengolahan kopi biji (Green bean) menjadi kopi Roastbean adalah sebesar Rp. 3.575.000. Biaya total per kg nya untuk 200 kg bahan baku kopi biji adalah Rp. 17.875.

5.2.2 Analisis Penerimaan Pengolahan Kopi Biji (Green Bean) Menjadi Kopi Roastbean

Penerimaan pengolahan kopi biji (Green bean) menjadi kopi Roastbean adalah perkalian antara jumlah produski dengan harga jual. Besarnya penerimaan yang diterima petani dipengaruhi oleh besar kecilnya jumlah produksi dan harga jual.

Tabel 5.9 Penerimaan Pengolahan Kopi Kopi Biji (Green Bean) Menjadi Kopi Roastbean

Jumlah Produksi (Kg) Harga Jual (Rp/Kg) Penerimaan 200 130.000 26.000.000 Sumber: lampiran 7

Dapat dilihat dari Tabel 5.9 penerimaan pengolahan pengolahan kopi biji (Green bean) menjadi kopi Roastbean adalah sebesar Rp. 26.000.000. Dengan jumlah produksi sebanyak 200 kg dengan harga jual sebesar Rp.130.000/ kg.

5.2.3 Cara Pengolahan Kopi Biji (Green Bean) Menjadi Kopi Roastbean 1. Peroastingan

Gambar 5.5 Peroastingan

Pada tahap ini peroastingan dilakukan dengan menggunakan mesin roasting.

Kapasitas mesin untuk peroastingan adalah 4 kg. Kopi di roasting selama kurang lebih 30 menit hingga kadar air yang semula 10-11% menjadi 4 %. Setelah dilakukan peroastingan maka kopi tersebut didinginkan selama 10 menit sebelum dilakukan pengemasan.

2. Pengemasan

Gambar 5.6 Pengemasan

Pada tahap ini kopi dikemas menggunakan kemasan yang sudah siap dipakai dan di tutup dengan menggunakan mesin press plastik agar udara tidak masuk kedalam kemasan kopi tersebut.

Gambar 5.7 Skema Proses Pengolahan Kopi Arabika

5.2.4 Analisis Pendapatan Pengolahan Kopi Biji (Green Bean) Menjadi Kopi Roastbean

Pendapatan adalah hasil perhitungan dari selisih antara penerimaan dengan biaya total. Perhitungan pendapatan kopi biji (Green bean) menjadi kopi Roastbean dapat di lihat dari Tabel berikut ini :

Pengemasan

Penjemuran Pencucian

Pengupasan Kulit Buah

Peroastingan Penjemuran Kopi Biji

Pengupasan Kulit Tanduk

Tabel 5.10 Pendapatan Pengolahan Kopi Biji (Green Bean) Menjadi Kopi Roastbean

No Komponen biaya Jumlah (Rp)

1. Penerimaan 26.000.000

2. Biaya Tetap

Mesin Roasting 2.000.000

Tampah 5.000

Wadah Stainless 10.000

Sendok Kopi 15.000

Mesin Press Plastik 630.000

Timbangan 100.000

Toples 60.000

3. Biaya Variabel

Gas 155.000

kemasan kopi 500.000

Label 100.000

4. Total Biaya 3.575.000

Pendapatan 22.425.000

Pendapatan per 1 Kg Bahan Baku Kopi Biji 112.125 Sumber: Lampiran 9 & 10

Pada Tabel 5.10 pendapatan kopi Roastbeanadalah sebesar Rp.22.425.000.

Pendapatan per 1 kg nya untuk 200 kg adalah Rp.112.125.

5.3 Analisis Nilai Tambah Pengolahan Kopi Gelondong (Cherry Red) Menjadi Kopi Biji (Green Bean)

Nilai tambah yang diukur adalah nilai tambah yang dihasilkan dari pengolahan kopi gelondong (Cherry Red) menjadi kopi biji (Green bean). Adapun dalam pengolahan jenis kopi yang di olah adalah kopi Arabika. Metode analisis yang digunakan adalah metode hayami untuk mengetahui nilai tambah di peroleh dari pengolahan kopi gelondong (Cherry Red) menjadi kopi biji (Green bean).