ANALISIS RASIO KEUANGAN TERHADAP PENILAIAN KINERJ A KEUANGAN PERUSAHAAN PERDAGANGAN J ASA DAN INVESTASI

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE (2007-2011)

SKRIPSI

Diajukan Oleh :

Mohamad Soleh 0913010004/FE/EA

Kepada

FAKULTAS EKONOMI UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR 2013

Hak Cipta © milik UPN "Veteran" Jatim :

ANALISIS RASIO KEUANGAN TERHADAP PENILAIAN KINERJ A KEUANGAN PERUSAHAAN PERDAGANGAN J ASA DAN INVESTASI

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE (2007-2011)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

J ur usan Akuntansi

Diajukan Oleh :

Mohamad Soleh 0913010004/FE/EA

Kepada

FAKULTAS EKONOMI UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR 2013

Hak Cipta © milik UPN "Veteran" Jatim :

SKRIPSI

ANALISIS RASIO KEUANGAN TERHADAP PENILAIAN KINERJ A KEUANGAN PERUSAHAAN PERDAGANGAN J ASA DAN INVESTASI

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Hak Cipta © milik UPN "Veteran" Jatim :

i

KATA PENGANTAR

Dengan memanjatkan puji syukur ke hadirat Tuhan Yang Maha Esa yang

telah melimpahkan segala rahmat, karunia, anugerah-Nya kepada penulis, dan atas

izin-Nya pula skripsi yang berjudul “analisis rasio keuangan untuk menilai kinerja

keuangan pada perusahaan perdagangan jasa dan investasi yang terdaftar di BEI.”

dapat diselesaikan dengan baik.

Dalam penelitian hingga terselesainya Skripsi ini penyusun telah banyak

mendapat bimbingan, bantuan, kesempatan serta pengorbanan baik materiil maupun

spiritual dari berbagai pihak. Pada kesempatan ini penyusun dengan segala

kerendahan hati menyatakan rasa hormat dan terima kasih yang sebesar-besarnya

kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Hero Pramono, Msi,AK selaku Kepala Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, Msi, selaku Dosen Pembimbing yang telah memberikan

bimbingan dan pengarahan selama penyusunan penulisan ini.

Hak Cipta © milik UPN "Veteran" Jatim :

ii

5. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur yang telah mendidik penulis selama menjadi mahasiswa.

6. Bapak dan Ibu yang telah memberi semangat, doa, kasih sayang begitu mulia,

sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

7. Seluruh Staf di Bura Efek Indonesia yang telah mengijinkan penulis melakukan

penelitian di Bursa Efek Indonesia dan telah memberikan data-data perusahaan

yang dibuthkan penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan

baik dan benar.

8. Sahabat-sahabatku ( Andre, Siti, Ery, Ajeng, Anggun, Ria, Amarus, Rio kelex’z,

Ghofur, Mario, Dedy, Thata, John.C, Bagus, Defri Jombang) angkatan ‘09 yang

telah banyak membantu memberikan semangat, masukan, serta dukungan demi

kelancaran penyusunan skripsi ini. Semoga Tuhan Yang Maha Esa memberikan

balasan atas kebaikan dengan limpahan Rahmat-Nya yang berlipat ganda, Amin.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena

itu saran dan kritik sangat diharapkan demi perbaikan dan penyempurnaan skripsi ini,

dan semoga skripsi dapat bermanfaat bagi akademik UPN “ Veteran ” umumnya,

serta bagi mahasiswa Program Studi Akuntansi khususnya.

Surabaya, 19 April 2013

Penulis

Hak Cipta © milik UPN "Veteran" Jatim :

iii DAFTAR ISI

KATA PENGANTAR...i

DAFTAR ISI...iii

DAFTAR TABEL...viii

DAFTAR GAMBAR...ix

DAFTAR LAMPIRAN...x

ABSTRAK...xi

BAB I PENDAHULUAN... 1

1.1. Latar Belakang Masalah...1

1.2. Perumusan Masalah...6

1.3. Tujuan Penelitian...7

1.4. Manfaat Penelitian...7

1.4.1. Manfaat bagi Perusahaan ... 7

1.4.2. Manfaat bagi Universitas...7

1.4.3. Manfaat bagi Peneliti...7

BAB II TINJ AUAN PUSTAKA ... 8

2.1Hasil Penelitian Terdahulu...8

2.2Landasan Teori...11

2.2.1. Pelaporan Keuangan dan Laporan Keuangan...11

Hak Cipta © milik UPN "Veteran" Jatim :

iv

2.2.1.1. Pengertian Pelaporan Keuangan dan Laporan

Keuangan...12

2.2.1.2. Tujuan Laporan Keuangan...14

2.2.1.3. Jenis Laporan Keuangan...17

2.2.1.4. Karakteristik Laporan Keuangan...18

2.2.1.5. Pengguna Laporan Keuangan...24

2.2.1.6. Keterbatasan Laporan Keuangan...26

2.2.2. Analisa Laporan Keuangan...33

2.2.2.1. Definisi Analisa Laporan Keuangan...33

2.2.2.2. Keterbatasan Analisa Laporan Keuangan...33

2.2.2.3. Penggolongan Rasio Keuangan...32

2.2.2.3.1. Likuiditas...34

2.2.2.3.2. Struktur Keuangan...35

2.2.2.3.3. Rentabilitas / Profitabilitas...37

2.2.2.3.4. Aktivitas...40

2.2.4. Penilaian Kinerja Perusahaan... 42

2.3. Kerangka Pikir...45

2.4. Hipotesis...46

BAB III METODE PENELITIAN...47

3.1. Definisi Operasional dan Pengukuran Variabel...47

3.2. Teknik Penarikan Sampel...50

3.2.1. Populasi...50

3.2.2. Sampel...50

Hak Cipta © milik UPN "Veteran" Jatim :

v

3.3. Uji Kualitas Data...52

3.3.1. Uji Normalitas ...52

3.3.2. Uji Outlier...52

3.4. Uji Asumsi Klasik...53

3.4.1. Autokorelasi...54

3.4.2. Multikolinearitas...55

3.4.3. Heteroskedastisitas...56

3.5.Teknik Analisis dan Uji Hipotesis...57

3.5.1. Teknik Analisis...57

3.5.2. Uji Hipotesis...58

3.5.2.1. Uji F...58

3.5.2.2. Uji t...59

BAB IV HASIL ANALISIS DAN PEMBAHASAN...60

4.1. Deskripsi Obyek Penelitian...60

4.1.1. PT Akbar Indo Makmur Stimec, Tbk...60

4.1.2.PT AKR Corporindo, Tbk...61

4.1.3.PT Dayaindo Resources International, Tbk...63

4.1.4.PT Lautan Luas, Tbk...66

4.1.5.PT Modern Internasional, Tbk...67

4.1.6.PT Multi Indocitra, Tbk...68

4.1.7.PT Millennium Pharmacon International, Tbk...69

Hak Cipta © milik UPN "Veteran" Jatim :

vi

4.1.8.PT Tigaraksa Satria, Tbk...71

4.1.9.PT. United Tractors, Tbk...73

4.2. Deskripsi Hasil Penelitian...75

4.2.1.Variabel Rasio Lancar (X1)...75

4.2.2.Variabel Return On Asset/ROE (X2)...76

4.2.3.Variabel Rasio Perputaran Total Aktiva/TATO (X3)....77

4.2.4.Variabel Debt to Total Assets/DAR (X4)...79

4.2.5.Kinerja Keuangan (Y)...80

4.3.Uji Analisis Regresi Linier Berganda...82

4.3.1.Uji Normalitas dan Uji Outlier...82

4.3.2. Uji Asumsi Klasik...87

4.3.3. Persamaan Regresi Berganda...91

4.4. Uji Hipotesis...93

4.5. Pembahasan Hasil Penelitian...96

4.5.1. Pengaruh Rasio Lancar Terhadap Kinerja Keuangan...96

4.5.2.Pengaruh ROE Terhadap Kinerja Keuangan...96

4.5.3. Pengaruh Rasio Perputaran Total Aktiva Terhadap Kinerja Keuangan...97

4.5.4.Pengaruh Debt to Total Assets/DAR Terhadap Kinerja Keuangan...98

4.6. Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu...99

Hak Cipta © milik UPN "Veteran" Jatim :

vii

4.6.1. Keterbatasan Penelitian...100

BAB IV KESIMPULAN DAN SARAN...101

5.1. Kesimpulan...101

5.2. Saran...101

DAFTAR PUSTAKA LAMPIRAN

Hak Cipta © milik UPN "Veteran" Jatim :

xi

ANALISSIS RASIO KEUANGAN TERHADAP PENILAIAN KINERJ A KEUANGAN PERUSAHAAN PERDAGANGAN J ASA DAN INVESTASI

YANG TERDAFTAR DI BURSA EFEK INDONESIA pun semakin ketat, hal ini suatu perusahaan mengadakan analisis terhadap laporan keuangan sangatlah penting, hal ini tidak hanya bermanfaat bagi perusahaan yang bersangkutan melainkan juga pihak-pihak lain yang membutuhkan, walaupun kepentingan mereka berbeda-beda. Adapun kemampuan bersaing ditentukan baik tidaknya kondisi perusahaan secara umum dan khususnya kinerja keuangan perusahaan. Penilaian kinerja perusahaan dapat dilakukan dengan mengukur kinerja perusahaan secara obyektif melalui analisis rasio keuangan.

Penelitian ini menggunakan data sekunder yang diperoleh dari laporan keuangan Perusahaan Perdagangan Jasa dan Investasi tahun pengamatan yaitu tahun 2007 sampai dengan tahun 2011. Analisis penelitian ini menggunakan variabel penelitian rasio lancar, pengembalian atas ekuitas, perputaran total aktiva, rasio hutang terhadap total aktiva dan kinerja keuangan. Untuk menjawab permasalahan dan hipotesis, sedangkan teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling yaitu teknik penarikan sampel non-profitabilitas yang menyeleksi responden-responden berdasarkan ciri-ciri atau sifat khusus yang dimiliki oleh sampel dan sampel tersebut yang merupakan representatif . Uji hipotesis dilakukan dengan menggunakan uji hipotesis secara parsial ( uji t) dan secara simultan ( uji F).

Berdasarkan hasil penelitian yang telah dilakukan dapat diambil kesimpulan bahwa hipotesis yang menyatakan diduga variabel – variaabel rasio keuangan (rasio lancar, pengembalian atas ekuitas, perputaran total aktiva, rasio hutang terhadap total aktiva), berpengaruh terhadap kinerja perusahaan perdagangan jasa dan investasi yang terdaftar di Bursa Efek Indonesia periode (2007-2011), sebagian teruji kebenarannya, karena berdasarkan hasil pengujian hanya variabel rasio perputaran total aktiva yang tidak terbukti memiliki pengaruh terhadap kinerja keuangan, sedangkan raasio lancar, ROE, dan rasio hutang terhadap total aktiva terbukti berpengaruh terhadap kinerja keuangan.

Kata Kunci: Rasio Lancar, Pengembalian Atas Ekuitas, Perputaran Total Aktiva, Rasio Hutang Total Aktiva dan Kinerja Keuangan.

Hak Cipta © milik UPN "Veteran" Jatim :

1 BAB I

PENDAHULUAN

1.1. Latar Belakang

Semakin tajamnya persaingan ekonomi dan bisnis pada saat ini baik di tingkat nasional maupun ditingkat internasional, dan cepatnya perubahan di segala bidang menyebabkan begitu banyak perkembangan pemikiran dan peran di segala bidang misalnya di bidang manajemen keuangan menjadi semakin besar.

Sejarah perkembangan perusahaan, pada umumnya dapat diketahui bahwa keuangan merupakan masalah di dalam usaha untuk mencapai tujuan perusahaan, disamping masalah-masalah marketing, di dalam usaha mencapai tujuan perusahaan.

Data keuangan perlu disusun dan disederhanakan kemudian dianalisa dan ditafsirkan sehingga dapat memberikan informasi yang berarti bagi pihak-pihak yang bersangkutan. Dalam menganalisa laporan keuangan, masing-masing pihak mempunyai kepentingan yang berbeda-beda. Perbedaan kepentingan akan membawa perbedaan dalam menganalisa laporan keuangan dan perbedaan dalam tekanan-tekanan yang diberikan pada analisa tersebut, artinya penafsiran atau hasil analisa laporan keuangan suatu perusahaan akan tergantung pada kedudukan dan kepentingan masing-masing pihak terhadap perusahaan yang bersangkutan.

Hak Cipta © milik UPN "Veteran" Jatim :

2

Selain itu laporan keuangan di masa lalu dapat digunakan oleh para pemakai untuk melihat serta menilai perkembangan usaha perusahaan dari tahun ke tahun serta memprediksi perkembangan atau kinerja keuangan perusahaan dimasa yang akan datang. Laporan keuangan itu sendiri akan berarti bagi pihak-pihak yang berkepentingan jika dianalisa lebih lanjut, sehingga akan diperoleh informasi yang dapat mendukung keputusan yang akan diambil, dengan menganalisa pos-pos yang ada dalam laporan laba rugi, akan diperoleh gambaran mengenai hasil usaha serta perkembangan perusahaan ( Lukas, 1993:76 ).

Analisa rasio tidak hanya berguna bagi kepentingan intern perusahaan melainkan juga bagi pihak luar dalam hal ini investor atau kreditor yang akan menanamkan dana dan juga para banker dan pemerintah. Pemilik peusahaan berkepentingan terhadap laporan keuangan agar dapat menilai sukses tidaknya memimpin perusahaan. Bagi investor, laporan keuangan berguna untuk memprediksi prospek keuntungan dan perkembangan dimasa yang akan datang sehingga dapat diperkirakan besarnya deviden dan pertimbangan dalam mengambil keputusan investasi, sedangkan apakah banker harus memberi atau menolak permintaan kredit suatu perusahaan, dan bagi pemerintah, laporan keuangan berguna untuk

menentukan besarnya pajak yang akan dibebankan perusahaan ( Baridwan, 2000:18 ).

Suatu perusahaan telah menjalankan usahanya secara efisien dan efektif, maka dapat dilakukan bahwa perencanaan yang dibuat oleh

Hak Cipta © milik UPN "Veteran" Jatim :

3

seorang manajer telah berhasil. Di sini terlihat pentingnya suatu perencanaan dan strategi disusun, agar jalannya perusahaan sesuai dengan apa yang diharapkan. Selain itu keberhasilan seorang manajer dapat diukur dengan mengetahui kinerja perusahaan yang selama ini dicapai. Kinerja merupakan prospek, pertumbuhan serta potensi dibanding dengan waktu dan perusahaan yang bergerak pada bidang yang sama. Kinerja juga merupakan salah satu alat ukur kemajuan usaha ( Munawir, 2002:37 ).

Analisa terhadap perusahaan sangat diperlukan, apakah suatu perusahaan benar-benar menjalankan usahanya secara efektif dan efisien dengan rasio yang ada. Analisa faktor-faktor fundamental merupakan suatu analisa perbandingan kinerja berdasarkan laporan keuangan suatu perusahaan. Jadi laporan keuangan sebagai salah satu laporan yang tersusun dari serangkaian data akuntansi mempunyai peran dalam pemikiran kinerja perusahaan ( Munawir, 2002:8 ). Peran mengukur kinerja keuangan perusahaan, bagi pihak-pihak yang berkepentingan perlu mengetahui kondisi keuangan perusahaan yang diketahui dari laporan keuangan. Akan tetapi dengan melihat laporan keuangan saja tentu belum cukup untuk mengevaluasi kinerja perusahaan, maka perlu dilaksanakan analisa terhadap laporan keuangan dengan menggunakan metode dan teknik anlisa tertentu, misalnya dengan membandingkan hasil tahun lalu dengan tahun sekarang. Divisi keuangan suatu perusahaan dituntut untuk mengambil peran yang lebih besar dalam melakukan analisa keuangan perusahaan sehingga menghasilkan keputusan yang tepat bagi manajer.

Hak Cipta © milik UPN "Veteran" Jatim :

4

Sistem Penilaian Kinerja adalah suatu panduan bagi industri untuk dapat beroperasi dengan baik, sehingga melalui penilaian kinerja, perusahaan dapat mengetahui posisinya saat ini sebagai acuan untuk melakukan perbaikan dalam keuangan. Ukuran kinerja dalam penilaian kinerja ini adalah rasio likuiditas: rasio lancar, rasio profitabilitas:

pengembalian atas ekuitas, perputaran total aktiva, rasio solvabilitas : rasio hutang. Melalui penilaian kinerja ini perusahaan akan mengetahui kondisi dari ke empat aspek tersebut, sehingga perusahaan dapat melakukan perbaikan untuk memenuhi semua kekurangannya. Penilaian kinerja ini akan efektif apabila ditunjang oleh informasi yang memadai, sehingga aktivitas penilaian kinerja dapat dilakukan lebih cepat, dan memberikan kemudahan bagi perusahaan untuk melakukan analisa program penilaian kinerja ini dapat membantu perusahaan, khususnya perusahaan berorientsi perdagangan jasa dan investasi.

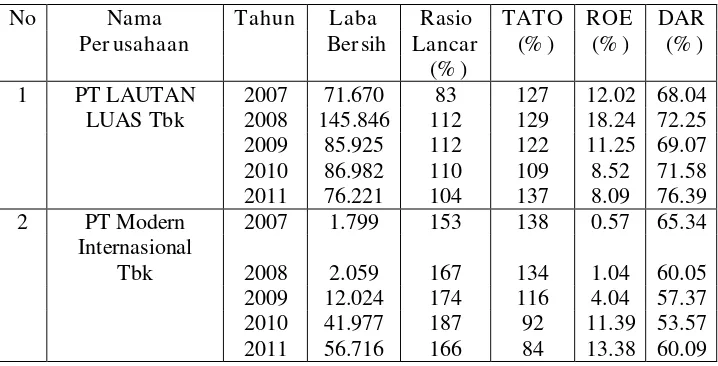

Tabel 1.1 : Rasio Lancar, Rasio Retur n On Equty (ROE) dan Debt To Total Assets terhadap Kinerja Keuangan (laba bersih) Perusahaan pada Perusahaan Perdagangan J asa dan Investasi yang go publik di BEI (dalam J utaan Rupiah)

No Nama Tahun Laba Rasio TATO ROE DAR

Hak Cipta © milik UPN "Veteran" Jatim :

5

S

Sumber : Data Laporan Keuangan Perusahaan di BEI

Dari tabel 1 dapat dijelaskan bahwa perusahaan perdagangan jasa dan investasi mengalami perubahan kinerja keuangan (laba bersih) pada periode 2007-2011. Karena laba merupakan ukuran kinerja dari suatu perusahaan, maka semakin tinggi laba yang dicapai perusahaan, mengindikasikan semakin baik kinerja perusahaan tersebut ( Meriewaty dan Yuli, 2005:107). Rasio lancar, ROE, perputaran total aktiva, debt to total assets merupakan sebagian rasio keuangan yang digunakan untuk menilai kinerja keuangan perusahaan. Perusahaan yang mengalami suatu perubahan kinerja keuangan (laba bersih) sebagai berikut:

1. PT Lautan Luas Tbk, laba bersih mengalami peningkatan dari tahun 2007-2011 sebesar Rp. 4.551.000. rasio lancar mengalami peningkatan pada tahun 2007-2011 sebesar 21%. ROE mengalami penurunan pada tahun 2007-2011 sebesar 3,93%. TATO mengalami peningkatan pada tahun 2007-2011 sebesar 10%. DAR mengalami peningkatan pada tahun 2007-2011 sebesar 8.35%.

2. PT Modern Internasional Tbk, lababersih mengalami peningkatan dari tahun 2007-2011 sebesar Rp. 54.917.000. rasio lancar mengalami peningkatan pada tahun 2007-2011 sebesar 13%. ROE mengalami peningkatan pada tahun 2007-2011 sebesar 12%. TATO mengalami

3 PT Millennium 2007 9.609 193 304 14.08 70.04

Pharmacon 2008 9.519 132 384 12.03 74.16

International Tbk 2009 9.512 149 377 11.05 67.09

2010 1.507 142 303 2.06 67.17

2011 4.002 137 301 4.22 71

Hak Cipta © milik UPN "Veteran" Jatim :

6

penurunan pada tahun 2007-2011 sebesar 54%. DAR mengalami penurunan pada tahun 2007-2011 sebesar 5.25 %.

3. PT Millenium Pharmacon International Tbk, laba bersih mengalami penurunan dari tahun 2007-2011 sebesar Rp. 5.607.000. rasio lancar mengalami penurunan pada tahun 2007-2011 sebesar 56%. ROE mengalami penurunan pada tahun 2007-2011 sebesar 9,86%. TATO mengalami penurunan pada tahun 2007-2011 sebesar 3%. DAR mengalami peningkatan pada tahun 2007-2011 sebesar 0,8%.

Analisa laporan keuangan meliputi permasalahan tentang hubungan dan kecenderungan untuk mengetahui apakah keadaan keuangan hasil usaha dan kemajuan keuangan perusahaan memuaskan atau tidak memuaskan. Analisa dilakukan dengan mengukur antara hubungan unsur-unsur laporan keuangan dan bagaimana perubahan unsur-unsur-unsur-unsur itu dari tahun ke tahun untuk mengetahui arah perkembangannya. Perusahaan yang bergerak di bidang perdagangan jasa dan investasi mempunyai prospek yang baik dimasa sekarang dan dimasa yang akan datang, dalam hal ini tidak luput dari prestasi yang diukir perusahaan. Untuk mengetahui hal tersebut lebih jauh, maka penulis memilih judul : “Analisis rasio keuangan untuk menilai kinerja keuangan pada perusahaan perdagangan jasa dan investasi yang terdaftar di BEI.”

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan diatas, maka rumusan permasalahan yang akan dikaji dalam penelitian ini yaitu:

Hak Cipta © milik UPN "Veteran" Jatim :

7

“Apakah analisis rasio keuangan ( rasio lancar, pengembalian atas

ekuitas, perputaran total aktiva, rasio hutang ) berpengaruh terhadap

kinerja perusahaan perdagangan jasa dan investasi yang terdaftar di

Bursa Efek Indonesia periode ( 2007-2011 ) ?”

1.3. Tujuan Penelitian

Tujuan penelitian yang dilakukan adalah untuk mengetahui sejauh mana rasio keuangan berpengaruh terhadap kinerja perusahaan perdagangan jasa dan investasi yang terdaftar di Bursa Efek Indonesia untuk periode 2007-2011.

1.4. Manfaat Penelitian

1.4.1. Manfaat bagi Perusahaan

a.Dari hasil penelitian diharapkan dapat membantu pimpinan perusahaan sebagai bahan pertimbangan pengambilan keputusan dalam meningkatkan dan mengembangkan pelayanan usaha di masa yang akan datang.

1.4.2. Manfaat Bagi Universitas

a.Bahwa hasil penelitian ini diharapkan dapat dipergunakan dan dimanfaatkan oleh mahasiswa lainnya sebagai bahan pertimbangan dalam mempelajari permasalahan yang sama, selain itu juga untuk melengkapi perpustakaan.

1.4.3. Manfaat bagi Peneliti

a.Melatih penulis dalam mengadakan analisa melalui penerapan ilmu pengetahuan yang telah diterima didalam bangku kuliah.

Hak Cipta © milik UPN "Veteran" Jatim :