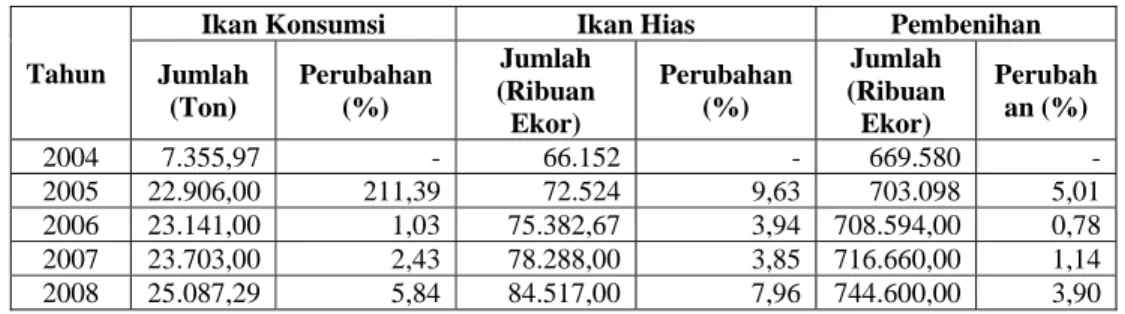

ANALISIS KELAYAKAN PENGEMBANGAN USAHA IKAN HIAS AIR TAWAR PADA ARIFIN FISH FARM, DESA CILUAR, KECAMATAN BOGOR UTARA, KOTA BOGOR

Teks penuh

Gambar

Dokumen terkait

Dilihat dari keempat kriteria kelayakan investasi yakni NPV, Net B/C, IRR, dan PP maka kegiatan pengembangan usaha dengan memperbesar kapasitas produksi ikan hias Cardinal tetra

Metode yang digunakan adalah studi kasus dengan satuan kasusnya adalah Johanes Freshwater Fish Farm dengan analisis data menggunakan analisis matriks EFE (External

Tujuan utama Taufan’s Fish Farm dalam menjalankan usahanya adalah mencapai keuntungan yang maksimal. Untuk memaksimumkan keuntungan dapat dicapai dengan mengoptimumkan produksi

Metode yang digunakan adalah studi kasus dengan satuan kasusnya adalah Johanes Freshwater Fish Farm dengan analisis data menggunakan analisis matriks EFE (External

Tujuan utama Taufan’s Fish Farm dalam menjalankan usahanya adalah mencapai keuntungan yang maksimal. Untuk memaksimumkan keuntungan dapat dicapai dengan mengoptimumkan produksi

Berdasarkan kriteria kelayakan finansial pada kenario I dengan tingkat diskonto 7,25 persen usaha pembenihan larva ikan bawal Ben’s Fish Farm di cabang usaha yang ke 24, diperoleh