i

DAFTAR ISI

DAFTAR ISI ... i

DAFTAR TABEL, GAMBAR, DAN LAMPIRAN ... ii

1. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Tujuan ... 2

1.3 Lingkup Kegiatan ... 3

2. METODE VALUASI TEKNOLOGI/PATEN ... 4

2.1 Cost Based Approach ... 4

2.2 Income Based Approach ... 5

Analisis Porter’s Five Forces ... 6

Penentuan Besaran Lisensi dan Royalti ... 8

2.3 Market based approach... 8

2.4 Kelebihan dan Kekurangan Metode Valuasi ... 9

2.5 Penggunaan Metode Valuasi ... 10

3. VALUASI PATEN LIPI ... 12

3.1 Paten Papan Komposit Dari Serat Alam Sebagai Media Tanam Vertikal... 13

3.2 Paten Antena Quad Dipole Open Cavity Sebagai Penguat Sinyal RF. ... 20

3.3 Paten Sari Tempe Kental Manis Dan Proses Pembuatannya. ... 27

3.4 Paten Krim Antiselulit Berbasis Herbal dan Proses Pembuatannya. ... 34

3.5 Paten Minuman Serbuk Instan Berenergi Berbahan Baku Tepung Pisang dan Proses Pembuatannya. ... 42

3.6 Paten Biskuit Untuk Penyandang Autis ... 47

3.7 Paten Pembuatan Susu Dan Susu Kental Manis Rendah Lemak dari Kacang Hijau Serta Produk yang Dihasilkan... 57

4. KESIMPULAN DAN REKOMENDASI ... 61

ii

DAFTAR TABEL

Tabel 1. Output dan bobot kegiatan Litbang. 5

Tabel 2. Jenis biaya paten. 6

Tabel 3. Kelebihan dan kekurangan Metode Valuasi KI. 9

Tabel 4. Daftar Panjang Paten LIPI hasil identifikasi. 12

Tabel 5. Nilai Konsumsi Susu Kental Manis di Indonesia 2004 – 2009. 58

Tabel 6. Perkembangan Volume Konsumsi Susu Kental Manis di Indonesia 2004 – 2009.

58

Tabel 7. Produsen dan Produk Susu Kental Manis di Indonesia. 58

Tabel 8. Proyeksi Pasar Produk Susu Kental Manis Rasa Plain di Indonesia 2009 - 2016 (dalam rupiah).

59 Tabel 9. Proyeksi Pasar Produk Susu Kental Manis Rasa Plain di

Indonesia 2016 - 2030 (dalam rupiah).

60 Tabel 10. Hasil Valuasi Paten dengan Metode Income Based dan

Market Based.

1

1. PENDAHULUAN

1.1 Latar Belakang

Valuasi teknologi merupakan salah satu aktifitas penting dalam proses komersialisasi dan alih teknologi. Valuasi dilakukan terhadap Kekayaan Intelektual (KI) terutama paten yang memiliki potensi besar untuk menjadi komersial atau dapat memberikan nilai tambah yang besar bagi pelaku bisnis/industri. Ada beberapa anggapan terdahulu terhadap KI sebagai aset yang kini kurang relevan lagi dengan kondisi aktual, yaitu : KI adalah aset spesial dan hanya milik sebagian pihak, nilai KI tidak berkaitan dengan nilai bisnis, KI dapat dinilai tanpa harus memahami bisnis yang dimiliki perusahaan, nilai KI tidak berkaitan dengan siapa orang dibelakangnya, semua KI bernilai. Pada kenyataannya yang berlaku kini adalah : KI dapat ada dimana saja dan dimiliki oleh siapa saja namun perlindungan dan entry barrier setiap KI berbeda demikian pula dengan nilainya, nilai KI adalah kunci penentu nilai bisnis dan di banyak kasus tidak bisa lebih tinggi dari nilai bisnis tersebut, untuk dapat menilai KI diperlukan pemahaman yang menyeluruh terhadap bisnis, KI adalah produk dari aset intelektual dan berkaitan erat dengan orang-orang dibelakangnya oleh karena itu dokumentasi dan perlindungan yang layak diperlukan untuk mendapatkan nilai terpisah, KI seharusnya dimanfaatkan secara komersial untuk memiliki nilai (Srividya 2015).

Pentingnya melakukan valuasi terhadap KI khususnya paten oleh lembaga litbang pemerintah diperkuat oleh Peraturan Pemerintah Nomor 6 Tahun 2006, yang menyebutkan bahwa HKI dari lembaga litbang publik sebagai hasil litbang yang dibiayai pemerintah adalah aset negara oleh karena itu dilindungi dan perlu ditetapkan nilainya. Berkaitan dengan penilaian maka peraturan tersebut didukung pula oleh Peraturan Menteri Keuangan (PMK) Nomor 72 Tahun 2015, mengenai Imbalan yang Berasal dari Penerimaan Negara Bukan Pajak Royalti Paten Kepada Inventor. Apabila ditelaah lebih lanjut maka berdasarkan kedua peraturan ini Paten harus dinilai namun sebaiknya dihitung dengan cermat sehingga selain memberikan nilai tambah yang besar bagi pelaku bisnis, paten tersebut dapat membantu meningkatkan kesejahteraan peneliti atau inventor secara signifikan. Saat ini terdapat 4 pendekatan atau metode untuk melakukan penghitungan tersebut, yakni : cost based method, market based method, income based method, dan option based method (Flignor, P., D. Orozco, 2006). Tiap

2

metode memiliki keunggulan dan kekurangan, serta relevansi dengan kondisi yang ada. Oleh karena itu pemilihan metode yang sesuai memerlukan analisa kualitatif terlebih dahulu untuk memeriksa secara detail kondisi bisnis, faktor internal eksternal, entry barrier, dan bagaimana memanfaatkan paten tersebut untuk mendapatkan nilai tambah yang paling besar.

Dalam melakukan perhitungan terhadap paten, LIPI telah memiliki perangkat hukum yang dijadikan acuan untuk valuasi di lingkungan LIPI, yakni Peraturan Kepala LIPI Nomor 7 Tahun 2015, tentang Penilaian dan Pencatatan Aset Tak Berwujud Berupa Paten (ATBP) di Lingkungan LIPI. Dalam peraturan tersebut (Pasal 1, butir 16) secara spesifik menyebutkan bahwa Satuan Kerja yang menjadi penilai ATBP adalah Pusat Inovasi. Metode penilaian yang digunakan adalah menjumlahkan nilai output paten (berdasarkan bobot angka kredit) dengan nilai perolehan paten. Nilai output paten diperoleh dari total bobot paten dibagi total output penelitian, dikalikan dengan nilai pagu. Sedangkan nilai perolehan paten didapatkan dari menjumlahkan komponen biaya pendaftaran, biaya percepatan publikasi, biaya pemeriksaan substantif dan biaya pengambilan sertifikat. Metode ini mengadaptasi dari metode niaya atau cost based method, metode ini diterapkan karena paling mudah dilakukan dan nilainya dapat dipertanggungjawabkan secara finansial kepada auditor atau penilai aset pemerintah.

Permasalahan yang ada saat ini metode penghitungan berdasarkan biaya hanya relevan jika aset tersebut memiliki nilai tetap atau menurun. Semua paten LIPI akan memiliki nilai yang mirip karena mengandalkan perhitungan dari pendanaan penelitian dan biaya perlindungan paten, padahal beberapa paten dapat memiliki nilai yang sangat tinggi apabila sangat dibutuhkan dan mudah diaplikasikan di industri atau memiliki nilai yang sangat rendah karena tidak dibutuhkan dan sulit diaplikasikan di industri.

1.2 Tujuan

Kegiatan valuasi ini bertujuan untuk dapat melengkapi dan menyempurnakan metode valuasi paten LIPI yang nantinya dilakukan oleh Pusat Inovasi LIPI. Hasil penghitungan dari 7 studi kasus paten LIPI dapat memberikan gambaran kompatibilitas metode valuasi market based dan income based terhadap karakteristik paten.

3

1.3 Lingkup Kegiatan

Lingkup penghitungan nilai paten dalam kegiatan ini mencakup penghitungan lisensi dan royalti. Kegiatan yang dilaksanakan mencakup beberapa aktivitas, antara lain :

Pemilihan daftar panjang paten untuk di valuasi.

Seleksi paten yang memiliki potensi komersial untuk divaluasi.

Pemilihan metode valuasi untuk masing-masing paten terpilih.

Pengumpulan data sekunder, melalui internet dan jurnal.

Pengumpulan data primer, melalui indepth interview dan survey pasar.

4

2. METODE VALUASI TEKNOLOGI/PATEN

Metode yang digunakan dalam kegiatan valuasi teknologi ini adalah metode dengan pendekatan income based dan market based. Sebelumnya LIPI telah menerapkan metode valuasi dengan pendekatan cost based. Masing-masing metode memiliki kelebihan dan kekurangan, hal tersebut akan diulas lebih detail, sebagai berikut.

2.1 Cost Based Approach

Metode penetapan nilai teknologi berdasarkan biaya terdapat 2 cara yaitu

a. Berdasarkan biaya pengeluaran (Historical Cost Based Approach)

Penetapan nilai teknologi (khususnya Paten) yang telah dilindungi dengan Hak Kekayaan Intelektual, dilakukan oleh LIPI mengacu pada Peraturan Kepala LIPI No. 7 Tahun 2015 tentang Tatacara Penilaian dan Pencatatan Aset Tak Berwujud LIPI Berupa Paten. Penetapan nilai ini berbasis output penelitian. Parameter output penelitian yang diukur adalah Paten, Karya Tulis Ilmiah dan Prototipe.

Nilai Paten (V) dihitung dengan cara menjumlahkan nilai output (Op) dengan total biaya proses paten (Pp).

Penghitungan nilai ATB yang output berupa Paten (Op) dilakukan dengan menerapkan persamaan total bobot paten (Bp) dibagi nilai total output penelitian (∑B) dikalikan dengan nilai pagu (N) penelitian sebagai berikut:

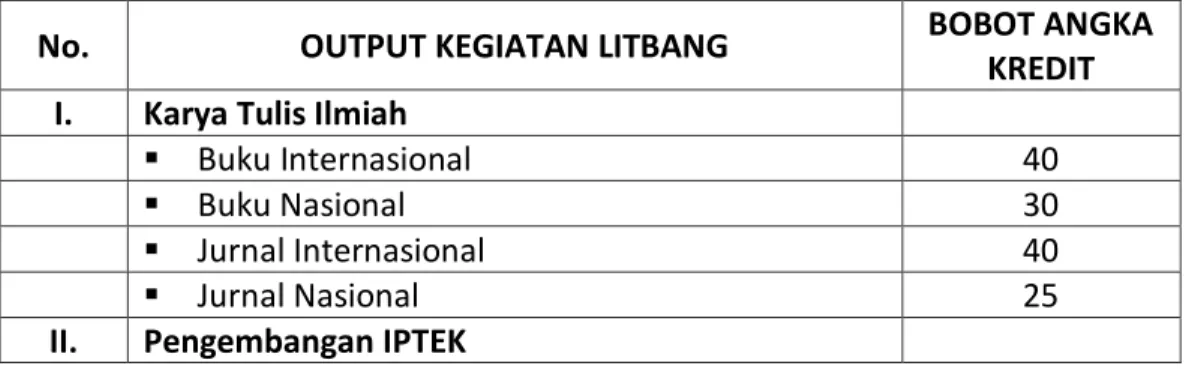

Bobot output didapat dari tabel berikut:

Tabel 1. Output dan bobot kegiatan Litbang

No. OUTPUT KEGIATAN LITBANG BOBOT ANGKA

KREDIT

I. Karya Tulis Ilmiah

Buku Internasional 40

Buku Nasional 30

Jurnal Internasional 40

Jurnal Nasional 25

5

Prototipe/Desain 15

Paten 5

Paten Tersertifikasi 30

Total biaya perolehan paten digunakan rumus : C dimana,

Tabel 2. Jenis biaya paten

No. JENS BIAYA

1. Biaya Pendaftaran (D)

2. Biaya Percepatan Publikasi (B)

3. Biaya Pemeriksaan Substantif (S)

4. Biaya Pengambilan Sertifikat (C)

b. Berdasarkan biaya pengeluaran dan perkiraan biaya masa depan (Total Cost Based

Approach)

Metode untuk penetapan nilai paten berdasarkan biaya juga ada yang

menggunakan perhitungan biaya secara keseluruhan artinya dengan

memperhitungkan perkiraan biaya yang akan terjadi di masa depan, yaitu diantaranya biaya pemeliharaan paten, biaya promosi dan perubahan nilai uang akibat inflasi.

Perhitungan nilai sekarang, PV, dilakukan dengan rumus : PV = FV (1 + i)-n

dimana :

PV = Nilai Sekarang (Present Value)

FV = Nilai Masa Depan (Future Value)

i = Bunga, dan sebagainya (cost of money),

n = Waktu (tahun), perbedaan waktu dari masa sekarang ke masa depan.

2.2 Income Based Approach

Nilai suatu paten dapat diperkirakan melalui perhitungan kemungkinan manfaat yang akan diperoleh (future anticipated revenue) bila paten tersebut dipakai pihak lain. Perhitungan melalui cara ini adalah dengan memperkirakan peng-hasilan dari royalti dan lisensi, baik yang dihitung berdasarkan persentase penjualan dari produk oleh

6

industri yang menggunakan teknologi maupun dari berbagai kemungkinan jasa lainnya, yang kemudian diterjemahkan menjadi Nilai Sekarang (present value) (Aiman 2014). Nilai sekarang dapat dihitung dengan menggunakan Discounted Cash Flow (DCF), yang didasari dari nilai beberapa komponen, seperti : kapasitas produksi, komponen biaya produksi, investasi, tenaga kerja, perkiraan harga jual produk, dan pinjaman. Agar lebih komprehensif dan memiliki asumsi yang kuat, maka penyusun melengkapi perhitungan ini dengan analisis Porter’s 5 Forces. Secara garis besar metode income based yang dilakukan adalah menggunakan mix method (Creswell 2003), dan digambarkan sebagai berikut (figur 1.)

Figur 1. Valuasi paten LIPI dengan metode income based

Analisis Porter’s Five Forces

Analisis Porter’s five forces (figur 3) merupakan analisis kualitatif yang biasa digunakan untuk menganalisa persaingan usaha dan pengembangan strategi perusahaan dengan melihat potensi faktor faktor internal dan eksternal (Porter 1985). Analisa kualitatif ini akan dijadikan dasar bagaimana paten akan dieksploitasi dalam bisnis untuk memperoleh nilai tambah yang optimum. Analisis ini akan mempengaruhi asumsi kecenderungan valuasi paten dari segi faktor eksternal.

7

Porter’s five forces analysis cukup praktis untuk digunakan dalam mendukung penilaian paten karena dapat dilakukan dalam waktu singkat dengan menggunakan studi meja dan studi pasar sederhana. Dalam hal ini Porter’s five forces analysis akan dijadikan dasar menentukan besaran fee royalti. Penentuan besaran fee royalti dihitung 1-5% dari penjualan atau revenue. Besaran dipengaruhi oleh resiko dan nilai bisnis (Aries and Newton 1955). Apabila kondisi pasar dan persaingan kondusif (positif) bagi teknologi baru yang diusung untuk masuk maka nilai fee royalti dapat dipatok tinggi (4-5), jika moderat dapat dipatok sedang (3), dan jika tidak kondusif (negatif) dapat dipatok rendah (1-2). Penentuan besaran royalti ini sebaiknya mempertimbangkan pula ruang untuk negosiasi.

Metode ini cukup handal dan sudah digunakan oleh 2 institusi besar yang bergerak dibidang komersialisasi invensi, seperti : Isis Innovation – Oxford University dan Uniquest – The University of Queensland.

Perhitungan Discounted Cash Flow (DCF)

Komponen hasil dari perhitungan DCF yang akan digunakan dalam perhitungan nilai paten adalah : Nett Present Value (NPV), Prosentase rata-rata EBIT terhadap pendapatan, dan akumulasi royalti.

Net Present Value

Net Present Value menggambarkan perbedaan antara total pendapatan berbanding dengan Total biaya yang dikeluarkan dalam satu siklus usia teknologi. Dengan perhitungan NPV akan mudah terlihat pengaruh terhadap cash flow teknologi tersebut apakah bernilai baik atau bahkan negatif. Rumus yang biasa digunakan adalah :

NPV = ∑ (B - Ct) / (1 + i) Dimana: B= Benefit/Revenue C= Cost i = interest t = Time frame

8

Penentuan Besaran Lisensi dan Royalti

Penentuan besaran fee lisensi dihitung dengan menggunakan rules of thumb atau 25 percent rule (Razgaitis 2009). Besaran 25 persen dihitung dari prosentase EBIT terhadap revenue atau pendapatan, kemudian dikalikan dengan NPV. Cara ini berbeda dengan yang biasa digunakan pada valuasi di beberapa negara dimana 25 percent rule digunakan untuk menentukan royalti. Namun nilai tersebut terlalu besar untuk dapat diterima oleh mitra industri LIPI, khususnya di Indonesia. Sehingga dalam kegiatan valuasi ini 25 percent rule digunakan untuk menentukan besaran fee lisensi.

Besaran fee royalti ditentukan dengan melihat kondisi usaha, pasar dan resiko melalui analisis porter’s 5 force dengan range (1-5%). Kemudian nilai fee royalti tersebut dimasukkan dalam perhitungan DCF untuk dapat diestimasi nilai akumulasi fee royalti selama usia paten.

2.3 Market based approach

Nilai paten dapat ditetapkan berdasarkan nilai pasar dari teknologi terkandung, dengan cara melihat nilai dari teknologi lain yang sama atau sejenis yang telah ada dan telah dipakai di industri (Smith,1998; Parr, 1999; Krattiger, 2007; Collan dan Heikkila, 2011). Jadi metode ini mensyaratkan adanya teknologi sejenis yang telah ada di Industri atau di pasar. Nilai yang dapat dijadikan pembanding sebagai dasar valuasi adalah nilai paten atau KI pembanding, atau nilai pasar produk pembanding. Umumnya informasi nilai paten sulit untuk didapatkan, sedangkan nilai pasar produk pembanding lebih mungkin untuk didapatkan walaupun harus melalui perhitungan tersendiri.

Metode market based lebih banyak digunakan oleh industri yang memiliki tim khusus yang mampu secara kontinu memantau perkembangan pasar dan kemajuan teknologi yang terkait. Di lain pihak, lembaga litbang pemerintah atau universitas akan sulit menggunakan perhitungan ini, karena kegiatan litbang umumnya bersifat technology push, yang bertumpu pada ide inovatif para peneliti, oleh karena itu pada umumnya institusi tersebut tidak memiliki cukup informasi untuk menilai suatu teknologi yang telah diterapkan atau telah ada di pasar. Dimasa depan, mengingat perkembangan teknologi, persaingan dan kemajuan riset di Indonesia, sebaiknya setiap institusi litbang dan perguruan tinggi memiliki tim yang secara terus menerus menelaah perkembangan nilai teknologi yang tersedia di pasar (Aiman 2014).

9

Untuk mengetahui paten dapat dihitung dengan menggunakan metode market based penyusun akan melakukan studi meja untuk melihat ketersediaan data pasar terkait dengan nilai konsumsi, jumlah pengguna, market share dan harga produk terkait. Apabila data-data tersebut tidak tersedia maka metode ini akan sulit dilakukan, karena pada umumnya institusi tidak menyediakan dana yang mencukupi untuk melakukan studi pasar secara mendalam. Selain itu akan sulit untuk melakukan investigasi terhadap produk tertentu, karena produsen cenderung tertutup terhadap informasi tersebut.

Berdasarkan data yang diperoleh dapat ditentukan posisi produk, estimasi harga terhadap produk pesaing, asumsi market share yang mampu diperoleh dan asumsi nilai pasar paten. Secara garis besar metode market based yang dilakukan penyusun adalah sebagai berikut (figur 2.)

Figur 2. Valuasi paten LIPI dengan metode market based

2.4 Kelebihan dan Kekurangan Metode Valuasi

Masing-masing metode valuasi memiliki kelebihan dan kekurangan, pertimbangan utama dalam penggunaan metode tersebut adalah ketersediaan data dan kesesuaian dengan institusi pengguna. Kelebihan dan kekurangan metode valuasi ditunjukkan dalam tabel 3.

Tabel 3. Kelebihan dan kekurangan Metode Valuasi KI

Kelebihan

Cost Based Market Based Income Based

Mudah dalam melakukan penghitungan

Mudah diterima oleh calon pelisensi teknologi

Mudah diterima oleh calon pelisensi teknologi

Digunakan untuk KI yang belum digunakan

Dapat menjadi landasan kuat untuk negosiasi biaya lisensi

Dapat menjadi landasan kuat untuk negosiasi biaya lisensi

Mendapat gambaran persaingan pasar

Dapat digunakan untuk pertimbangan kelayakan usaha dalam memulai industri baru

Banyak digunakan oleh industri

Dapat memperkirakan depresiasi nilai aset

Kekurangan Umumnya hanya digunakan

untuk lembaga litbang

Harus ada produk sejenis di pasar

Memerlukan informasi yang akurat

10

Lembaga litbang tidak cukup baik mengelola data terkait dengan investasi riset sehingga secara pasti biaya litbang kadang-kadang sulit diketahui

Data susah didapatkan karena pada umumnya perusahaan tidak men-disclose informasi pasar mengenai produk tertentu

Validitas penilaian

dipengaruhi oleh data-data yang mempengaruhi asumsi

Nilainya tidak memperhitungkan potensi komersial

Sulit ditemukannya informasi nilai tentang KI sejenis

Tidak mengenal depresiasi nilai KI

Tidak cocok untuk lembaga litbang pemerintah karena umumnya tidak memiliki informasi yang cukup

Dari tabel kelebihan dan kekurangan metode valuasi KI terlihat bahwa metode income based yang memiliki lebih banyak kelebihan dan lebih sedikit kekurangannya. Metode income based juga lebih kompatibel untuk lembaga litbang pemerintah karena informasi yang diperoleh cukup akurat.

2.5 Penggunaan Metode Valuasi

Masing-masing metode telah dicoba Pusat Inovasi untuk melakukan valuasi terhadap paten LIPI, dan masing-masing dapat digunakan untuk kebutuhan dan kondisi tertentu. Metode valuasi cost based digunakan untuk kebutuhan pencatatan Aset Tak Berwujud (ATB) rutin tahunan yang secara administrasi kelembagaan harus tercatat nilainya dan dilaporkan kepada negara melalui auditor internal maupun Badan Pemeriksa Keuangan (BPK) RI. Metode ini dapat digunakan apabila peneliti atau pengelola keuangan di satuan kerja LIPI pendaftar paten memiliki data yang lengkap mengenai anggaran penelitian yang telah digunakan dan output yang telah dihasilkan.

Metode valuasi income based digunakan untuk komersialisasi, pada saat paten LIPI mendapatkan inquiry atau permintaan untuk kerja sama lisensi dengan perusahaan/industri. Metode ini dapat digunakan apabila peneliti dapat menjelaskan secara detail mengenai bahan baku, peralatan/permesinan yang digunakan, dan kebutuhan Sumber Daya Manusia (SDM) kepada staff Pusat Inovasi yang melakukan valuasi. Survey sederhana (pencarian data sekunder) mengenai harga bahan baku, permesinan dan produk pesaing diperlukan untuk meningkatkan akurasi penghitungan. Untuk dapat melakukan penghitungan ini diperlukan SDM yang memahami perhitungan DCF. Keunggulan metode ini adalah hasil perhitungan dapat menggambarkan kelayakan

11

usaha, besaran investasi yang dibutuhkan, serta pay back period sebagai pertimbangan calon investor atau pelisensi teknologi.

Metode market based penggunaannya sama seperti income based yakni untuk komersialisasi. Metode market based umumnya dilakukan oleh departemen RnD di perusahaan swasta atau di lembaga riset swasta. Metode ini dapat dilakukan apabila tersedia data-data pasar terhadap produk tertentu seperti jumlah konsumsi produk, tingkat pertumbuhan, jumlah brand produk yang ada di pasar, market share tiap brand produk, dan lain-lain. Data-data ini merupakan data yang memiliki nilai komersial yang tinggi dan dirahasiakan karena dapat digunakan untuk marketing intelligence dengan tujuan memenangkan persaingan pasar. Data tersebut adalah komoditas bernilai tinggi yang dimiliki oleh lembaga riset swasta yang didapatkan dari melakukan riset kuantitatif secara komprehensif. Metode ini kurang ideal untuk digunakan oleh lembaga litbang pemerintah dan universitas karena membutuhkan biaya yang cukup besar dan effort lebih.

12

3. VALUASI PATEN LIPI

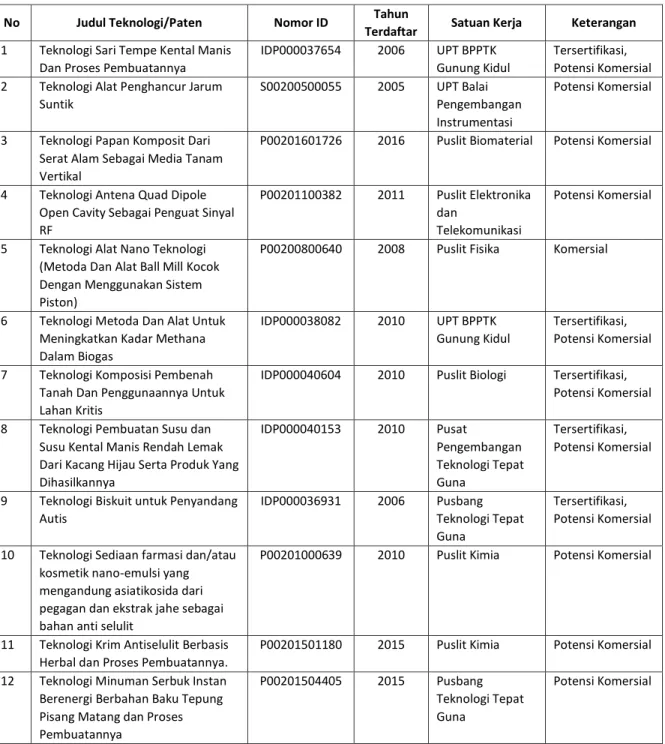

Dalam kegiatan ini tim penyusun melakukan identifikasi untuk memperoleh daftar panjang paten LIPI dengan potensi komersial yang cukup baik. Daftar panjang paten hasil identifikasi awal tim penyusun adalah (lihat tabel 4.) :

Tabel 4. Daftar Panjang Paten LIPI hasil identifikasi

No Judul Teknologi/Paten Nomor ID Tahun

Terdaftar Satuan Kerja Keterangan 1 Teknologi Sari Tempe Kental Manis

Dan Proses Pembuatannya

IDP000037654 2006 UPT BPPTK Gunung Kidul

Tersertifikasi, Potensi Komersial 2 Teknologi Alat Penghancur Jarum

Suntik

S00200500055 2005 UPT Balai Pengembangan Instrumentasi

Potensi Komersial

3 Teknologi Papan Komposit Dari Serat Alam Sebagai Media Tanam Vertikal

P00201601726 2016 Puslit Biomaterial Potensi Komersial

4 Teknologi Antena Quad Dipole Open Cavity Sebagai Penguat Sinyal RF

P00201100382 2011 Puslit Elektronika dan

Telekomunikasi

Potensi Komersial

5 Teknologi Alat Nano Teknologi (Metoda Dan Alat Ball Mill Kocok Dengan Menggunakan Sistem Piston)

P00200800640 2008 Puslit Fisika Komersial

6 Teknologi Metoda Dan Alat Untuk Meningkatkan Kadar Methana Dalam Biogas

IDP000038082 2010 UPT BPPTK Gunung Kidul

Tersertifikasi, Potensi Komersial 7 Teknologi Komposisi Pembenah

Tanah Dan Penggunaannya Untuk Lahan Kritis

IDP000040604 2010 Puslit Biologi Tersertifikasi, Potensi Komersial 8 Teknologi Pembuatan Susu dan

Susu Kental Manis Rendah Lemak Dari Kacang Hijau Serta Produk Yang Dihasilkannya IDP000040153 2010 Pusat Pengembangan Teknologi Tepat Guna Tersertifikasi, Potensi Komersial

9 Teknologi Biskuit untuk Penyandang Autis IDP000036931 2006 Pusbang Teknologi Tepat Guna Tersertifikasi, Potensi Komersial 10 Teknologi Sediaan farmasi dan/atau

kosmetik nano-emulsi yang mengandung asiatikosida dari pegagan dan ekstrak jahe sebagai bahan anti selulit

P00201000639 2010 Puslit Kimia Potensi Komersial

11 Teknologi Krim Antiselulit Berbasis Herbal dan Proses Pembuatannya.

P00201501180 2015 Puslit Kimia Potensi Komersial 12 Teknologi Minuman Serbuk Instan

Berenergi Berbahan Baku Tepung Pisang Matang dan Proses Pembuatannya

P00201504405 2015 Pusbang Teknologi Tepat Guna

Potensi Komersial

Dari daftar panjang tersebut tim melakukan seleksi berdasarkan sisa usia paten, dan kemudahan diperolehnya data/ ketersediaan data. Hasil seleksi berupa daftar pendek paten LIPI untuk divaluasi, yakni :

13

Paten yang dinilai dengan menggunakan income based method :

1. Paten Papan Komposit Dari Serat Alam Sebagai Media Tanam Vertikal. 2. Paten Antena Quad Dipole Open Cavity Sebagai Penguat Sinyal RF. 3. Paten Sari Tempe Kental Manis Dan Proses Pembuatannya.

4. Paten Krim Antiselulit Berbasis Herbal dan Proses Pembuatannya.

5. Paten Minuman Serbuk Instan Berenergi Berbahan Baku Tepung Pisang dan Proses Pembuatannya.

6. Paten Biskuit Untuk Penyandang Autis.

Paten yang dinilai menggunakan market based method :

1. Paten Pembuatan Susu Dan Susu Kental Manis Rendah Lemak dari Kacang Hijau Serta Produk yang Dihasilkan.

3.1 Paten Papan Komposit Dari Serat Alam Sebagai Media Tanam Vertikal. a. Deskripsi Teknologi

Pengembangan sistem tanam vertikal merupakan solusi terhadap keterbatasan lahan pada sistem pertanian konvesional. Salah satu permasalahan yang ada pada pengembangan sistem ini adalah material untuk media tanam. Modul atau media tanam, umumnya terbuat dari bahan polimer seperti polipropilena atau bahan sintetis geo-tekstil dan bahan alam seperti pakis haji (Cycas rumphii miq). Namun, bahan-bahan tersebut cenderung tidak ramah lingkungan, mahal, bahkan tanaman pakis merupakan pohon konservasi yang dilindungi pemerintah dengan pengelolaan terbatas. Oleh karena itu, diperlukan alternatif media tanam lain yang dapat menggantikan material konvensional yang ada.

Pada penelitian terdahulu telah digunakan bahan dasar serat bambu, serat kelapa dan perpaduan antara material tersebut dengan akar pakis. Modul media tanam yang dihasilkan telah memenuhi persyaratan mekanik berupa kekuatan, kekakuan, dan kerapatan serta telah berhasil diujicoba untuk ditanami tanaman hias dengan hasil yang memuaskan. Namun demikian, modul tanam vertikal yang dihasilkan belum bisa bersaing dengan modul media tanam berbahan serat sintetis disebabkan oleh harga jual satuan yang relatif masih tinggi. Salah satu penyebab tingginya harga jual adalah skala produksi yang dipakai masih skala laboratorium. Untuk itu pada kegiatan ini akan dilakukan hilirisasi proses produksi sampai taraf

14

skala industri kecil/menengah yang berupaya untuk menurunkan harga jual produk sehingga dapat bersaing dengan produk lain yang sejenis dan berbahan dasar serat sintetis. Material yang digunakan adalah serat bambu, serat kelapa dan akar pakis dengan perekat PF berkadar 12% dan PU berkadar 15%. Proses produksi didisain sesuai dengan kapasitas industri skala kecil dan menengah, dengan teknologi yang sederhana, efisien dan dapat memberdayakan tenaga kerja lokal di masyarakat (Gopar 2015).

Figur 4. Produk Papan Komposit Media Tanam Vertikal dengan 2 bahan baku yang berbeda Sumber : dokumentasi Pusat Penelitian Biomaterial LIPI

Figur 5. Aplikasi Media Tanam Vertikal Sumber : dokumentasi Pusat Penelitian Biomaterial LIPI

b. Gambaran Umum Industri Preparasi serat dari kelapa

Serat kelapa yang diterima dari pemasok dan digunakan sebagai material untuk modul media tanam berupa serat yang telah terolah bersih dengan panjang 15-30 cm. Proses selanjutnya dilakukan pembersihan dan penjemuran untuk mengurangi kadar kelembaban serat, sehingga tidak ditumbuhi jamur. Setelah itu dilakukan penyimpanan, dan serat siap digunakan sebagai material modul media tanam.

15

Pembuatan serat bambu

Bambu betung basah dengan umur tanam 5 tahun disiapkan untuk diproduksi menjadi serat. Bambu dipotong-potong dengan ukuran kurang lebih 2 meter kemudian dibelah dua untuk bambu berdiameter kecil (<7 cm) yang berdiameter besar (>7 cm) dibelah empat. Bambu setelah dibelah kemudian dipipihkan dengan menggunakan bamboo crusher sehingga diperoleh serat bambu. Serat kemudian dipotong-potong dengan ukuran 5-6 cm dengan menggunakan mesin Drum Chipper. Serat hasil mesin Drum Chipper dimasukkan pada mesin Ring Flaker sehingga diperoleh serat yang lebih seragam dan lebih kecil diameter seratnya. Serat yang

diperoleh kemudian dikeringkan dalam oven, dengan temperatur 75oC selama 3 hari.

Serat kering disimpan dalam plastik kedap udara untuk kegiatan penelitian selanjutnya.

Pembuatan papan komposit serat alam

Perekat yang dipergunakan dalam penelitian ini adalah dua jenis perekat yaitu perekat phenol formaldehyde (PF) dan polyurethane (PU). Kadar perekat yang dipergunakan divariasikan sebesar 12% (PF) dan 15% (PU) berdasarkan berat kering bahan baku. Pencampuran perekat dan serat alam dilakukan dengan mempergunakan spray gun untuk mendispersikan perekat pada seluruh permukaan serat didalam sebuah rotary drum. Kerapatan yang diharapkan dari modul panel

komposit yang dibuat adalah 0.3-0.4 g/cm3.

Pencetakan

Modul media tanam dibuat dari hasil pengujian terbaik dengan menggunakan cetakan ber-profil. Dimana untuk menempatkan pupuk kompos. Pengempaan panas

pada komposit berperekat PF dilakukan pada suhu 140oC dengan tekanan kempa

efektif sebesar 0.8 N/mm2 dengan target kerapatan 0.3-0.4 g/cm3. Dengan ketebalan

sample adalah 3,7 cm, target ketebalan dikendalikan dengan meletakkan stop bar, 3,7 cm. Ukuran modul 116 cm x 47 cm x 3,7 cm. Setelah pengempaan panas, modul dikondisikan pada suhu ruang selama 14 hari sehingga diperoleh kesetimbangan kadar air dengan lingkungan. Pada modul yang berperekat PU, serat dicampur dengan perekat PU berkadar 15%, setelah itu dilakukan pembentukan dan

16

dilanjutkan dengan proses pengempaan pada suhu 100oC. Proses selanjutnya dari

modul di atas tersebut yaitu perapihan dan pengepakan.

Figur 6. Proses Pembuatan Media Tanam Vertikal Sumber : dokumentasi Pusat Penelitian Biomaterial LIPI

Figur 7. Proses Penanaman dan Pemasangan Media Tanam Vertikal Sumber : dokumentasi Pusat Penelitian Biomaterial LIPI

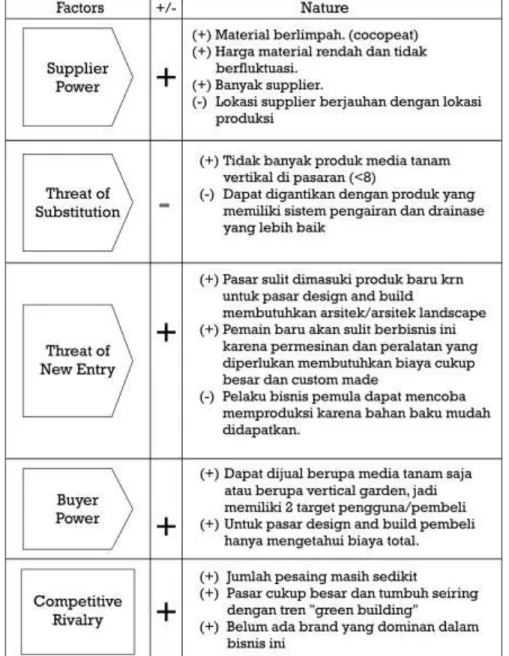

c. Analisa Porter’s 5 forces

Hasil dari investigasi menunjukkan bahwa kondisi natur bisnis Papan Komposit Media Tanam Vertikal sangat positif. Media tanam ini dapat dijual dalam bentuk lembaran tanpa tanaman sehingga dapat dapat didistribusikan ke supermarket bahan bangunan atau penjual tanaman hias. Selain itu dapat pula dijual satu paket dengan jasa perancangan, penanaman dan pemasangan pada proyek-proyek bernilai besar untuk bangunan berukuran masif. Hasil analisis porter’s 5 forces dari Paten Papan Komposit Dari Serat Alam Sebagai Media Tanam Vertikal dapat dilihat pada figur 8.

17

Figur 8. Analisis porter’s 5 force produk papan komposit dari serat alam sebagai media tanam vertikal

d. Perhitungan DCF

Sebagai dasar penghitungan DCF maka ditentukan estimasi awal kapasitas produksi sebesar 50 papan/hari (tanpa tanaman) atau 12.000 papan per tahun dengan jangka waktu 20 tahun, perhitungannya adalah sebagai berikut. Pajak yang digunakan pada hitungan ini adalah PPH untuk UKM sebesar 1 % berdasarkan Peraturan Pemerintah Nomor 46 Tahun 2013.

18

Perhitungan Rugi Laba Tahunan

Dari perhitungan ini diketahui prosentase rata-rata EBIT terhadap pendapatan adalah sebesar 34,59%.

TAHUN 0 1 2 3 4 ... 20 Kapasitas 50% 75% 100% 100% 100% 100% Kapasitas produksi 6,000 9,000 12,000 12,000 12,000 12,000 Pendapatan Penjualan 130,000 780,000,000 1,170,000,000 1,560,000,000 1,560,000,000 1,560,000,000 1,560,000,000 780,000,000 1,170,000,000 1,560,000,000 1,560,000,000 1,560,000,000 1,560,000,000 Biaya produksi Material 140,520,000 210,780,000 281,040,000 281,040,000 281,040,000 281,040,000 Utilitas 86,520,000 129,780,000 173,040,000 173,040,000 173,040,000 173,040,000 Pegawai 104,000,000 156,000,000 208,000,000 208,000,000 208,000,000 208,000,000 Kemasan 2,400,000 3,600,000 4,800,000 4,800,000 4,800,000 4,800,000 Maintenance 4,540,800 6,811,200 9,081,600 9,081,600 9,081,600 9,081,600 Technical Supervision 6,500,000 9,750,000 13,000,000 13,000,000 13,000,000 13,000,000 Insurance 80,025,000 120,037,500 160,050,000 160,050,000 160,050,000 160,050,000 Laboratorium 4,800,000 7,200,000 9,600,000 9,600,000 9,600,000 9,600,000 Payroll overhead 4,800,000 7,200,000 9,600,000 9,600,000 9,600,000 9,600,000 Overhead 4,540,800 6,811,200 9,081,600 9,081,600 9,081,600 9,081,600 438,646,600 657,969,900 877,293,200 877,293,200 877,293,200 877,293,200 Biaya usaha

GSA 3.00% 23,400,000 35,100,000 46,800,000 46,800,000 46,800,000 46,800,000 Accum Royalty

Royalty 4.00% 31,200,000 46,800,000 62,400,000 62,400,000 62,400,000 62,400,000 1,201,200,000

Transporting 600 3,600,000 5,400,000 7,200,000 7,200,000 7,200,000 7,200,000

58,200,000

87,300,000 116,400,000 116,400,000 116,400,000 116,400,000 Depresiasi

Mesin dan peralatan 20 25,000,000 25,000,000 25,000,000 25,000,000 25,000,000 25,000,000

25,000,000

25,000,000 25,000,000 25,000,000 25,000,000 25,000,000

TOTAL BIAYA 521,846,600 770,269,900 1,018,693,200 1,018,693,200 1,018,693,200 1,018,693,200 #REF!

###############

EBIT 258,153,400 399,730,100 541,306,800 541,306,800 541,306,800 541,306,800 #REF! EBIT (%) 33 34 35 35 35 35 34.59

Biaya Lainnya EBIT AVR

Bunga Kredit Investasi 60,018,750 56,017,500 52,016,250 48,015,000 44,013,750 -Bunga Kredit Modal Kerja - - -

-60,018,750 56,017,500 52,016,250 48,015,000 44,013,750 -EBT 198,134,650 343,712,600 489,290,550 493,291,800 497,293,050 541,306,800 Bagi hasil 10.0% 19,813,465 34,371,260 48,929,055 49,329,180 49,729,305 54,130,680 Pajak 1.0% 1,981,347 3,437,126 4,892,906 4,932,918 4,972,931 5,413,068 Net Profit 176,339,839 305,904,214 435,468,590 439,029,702 442,590,815 481,763,052

TOTAL BUSINESS COST TOTAL PENERIMAAN

TOTAL BIAYA LAIN TOTAL PRODUCTION COST

19

Discounted Cash Flow

Dari perhitungan ini diketahui nilai NPV sebesar Rp. 1.317.668.561

Resume

e. Perhitungan Nilai Teknologi

Perhitungan Lisensi

Rule of 25% dari prosentase rata-rata EBIT terhadap Pendapatan : 25% x 34,6% = 8,65%

8,65% x NPV : 8,65% x Rp. 1.317.668.561 = Rp. 113.978.330 Pembulatan = Rp. 114.000.000

TAHUN 0 1 2 3 4 ... 20

Penda pa tan - 780,000,000 1,170,000,000 1,560,000,000 1,560,000,000 1,560,000,000 1,560,000,000

Moda l Inves tas i (811,257,200)

Moda l Kerja (144,382,200) Total Modal (811,257,200) (144,382,200) - - - - -Biaya - Bi a ya Produks i - 438,646,600 657,969,900 877,293,200 877,293,200 877,293,200 877,293,200 - Bi a ya Us a ha - 58,200,000 87,300,000 116,400,000 116,400,000 116,400,000 116,400,000 - Bi a ya Keua nga n - 124,290,548 134,847,093 145,403,638 141,802,513 138,201,388 54,130,680 Total Biaya 621,137,148 880,116,993 1,139,096,838 1,135,495,713 1,131,894,588 1,047,823,880 Net Cashflow (811,257,200) 14,480,652 289,883,007 420,903,162 424,504,287 428,105,412 512,176,120

Net Cashflow Accumulated (811,257,200) (796,776,548) (506,893,542) (85,990,380) 338,513,907 766,619,318 7,968,666,535

IRR 36.37%

NPV 15% 1,317,668,561

INVESTMENTS LABOR

Mesin dan peralatan Rp 500,000,000 Pegawai 10 orang

Utilitas Rp 60,000,000 Biaya bulanan Rp 16,000,000 Shipping equipment Rp 143,000,000 Biaya tahunan Rp 208,000,000 Land and Building Rp 460,000,000

Pre-ops cost Rp 170,750,000 1,333,750,000 Rp

MONTHLY PRODUCTION COST PRODUCTION CAPACITY

Material Rp 23,420,000 Utilitas Rp 14,420,000

Pegawai Rp 16,000,000 harian 50 board/day

Kemasan Rp 900,000 bulanan 1000 board/month

Maintc., As., Lab, o.head, dll Rp 756,800 tahunan 12000 board/year 55,496,800

Rp

BREAK EVEN POINT ANALYSIS REVENUE

BEP 0.96 HPP Rp 72,191.10 /board

ROI 10% Harga jual Rp 130,000.00 /board

Pendapatan Rp 130,000,000 /month

PAY BACK PERIOD IRR & NPV

Total Modal Investasi Rp 1,333,750,000 IRR 36.37%

20

Perhitungan Akumulasi Royalti

Resiko pada bisnis ini dapat dikatakan menengah, analisis kualitatif menunjukkan natur bisnis ini positif secara garis besar sehingga nilai royalti dapat dipatok pada 4% dari revenue. Secara akumulatif perkiraan nilai royalti teknologi ini selama 20 tahun adalah Rp. 1.201.200.000

Total Nilai Paten

Total nilai paten papan komposit dari serat alam sebagai media tanam vertikal adalah : Nilai fee lisensi + Nilai perkiraan royalti akumulatif :

Rp. 114.000.000 + Rp. 1.201.200.000 = Rp. 1.315.200.000

3.2 Paten Antena Quad Dipole Open Cavity Sebagai Penguat Sinyal RF. a. Deskripsi Teknologi

Kendala pada sistem telekomunikasi nirkabel yang sering terjadi, baik di remote area maupun di perkotaan yaitu dalam hal ketersediaan dan kualitas sinyal. Kalau di remote area lebih disebabkan oleh coverage BTS yang terbatas atau kontur geografis yang menjadi halangan propagasi, sedangkan di daerah perkotaan lebih disebabkan halangan obyek berukuran besar seperti gedung bertingkat.

Sistem telekomunikasi nirkabel multimedia memerlukan lebar pita yang besar, kecepatan tinggi, sehingga diperlukan kestabilan sinyal yang baik. Perangkat yang banyak digunakan adalah handphone atau modem UMTS/HSPA, WiFi card/USB dan WiMax card/USB. Masalah pada lemahnya penangkapan sinyal sering terjadi dikarenakan antena yang sudah disertakan pada perangkat tersebut kurang dapat mengantisipasi redaman pada propagasi sinyal dikarenakan faktor alam dan lingkungan suatu daerah. Untuk mengatasi masalah tersebut diperlukan suatu perangkat penguat sinyal berupa antena eksternal. Bentuk, dimensi dan bahan antena mempengaruhi frekuensi kerjanya. Untuk telekomunikasi nirkabel pada frekuensi UMTS, Wi-FI dan Wi-MAX ini, diperlukan antena yang dapat bekerja pada kisaran frekuensi 1900MHz sampai 2400MHz. Antena yang umum digunakan adalah antena Yagi. Bentuk antena Yagi dicirikan dengan adanya modul directive, yang tediri dari lebih dari satu elemen horizontal dan modul reflector. jadi antena Yagi harus . Antena Yagi memiliki penguatan pada sinyal berkisar 15 dBi. Dari gambaran umum

21

kondisi yang telah dikemukakan maka masih sangat dibutuhkan antena untuk modem UMTS, Wi-Fi, dan Wi-Max yang praktis, mudah dibawa, dan mampu menambah gain secara signifikan.

Antena Quad Dipole Open Cavity atau disebut juga antena Penguat Sinyal Modem (PSM) mempunyai beberapa keunggulan dibanding produk sejenis :

Mudah dibawa

Penguatan sinyal lebih tinggi (15-25 dBi) dibanding produk kompetitor Pemasangan/instalasi sangat mudah (plug and play)

Untuk aplikasi di dalam ruangan (indoor) tidak perlu dipasang di luar atau ditempat tinggi

Harga lebih ekonomis dibanding produk pesaing

Gambaran desain elemen Antena PSM adalah sebuah antena Dipole yang di kombinasikan dengan Antena Quad. Dimana salah satu ujung Dipole terhubung ke Ground (konektor) dan Reflektor dan ujung satunya lagi terhubung ke Inner konektor.

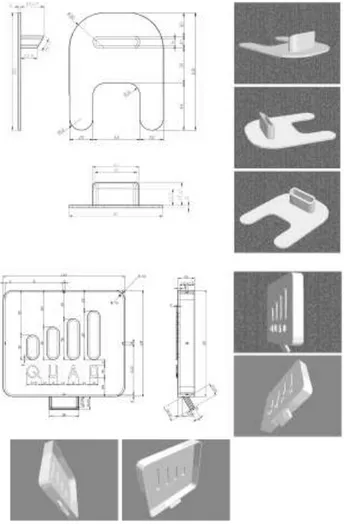

Figur 9. Konfigurasi elemen antena PSM Sumber : (Pusat Inovasi LIPI 2013)

Bahan untuk elemen antena terbuat dari logam Kuningan, dengan ketebalan 1mm, dilipat membentuk segitiga dengan ukuran 1/2 λ.

λ = c/f

Dimana : c = 3 x 108

22

Dalam pengembangannya antena ini telah dirancang dan dibuat dalam jumlah terbatas dengan spesifikasi untuk produksi massal, berikut adalah produk skala terbatas antena PSM (figur 10)

Figur 10. Rancangan komponen antena PSM Sumber : (Pusat Inovasi LIPI 2013)

Figur 11. Rancangan produk antena PSM Sumber : (Pusat Inovasi LIPI 2013)

23

b. Gambaran Umum Industri

Proses produksi antena PSM secara garis besar cukup sederhana, sebagian proses produksi dikontrakkan ke mitra manufaktur dan proses yang nantinya dikerjakan oleh perusahaan adalah penyiapan bahan baku, pembuatan elemen, perakitan, QC dan pengemasan. Proses yang dikerjakan pihak mitra adalah proses press plat reflector, injection moulding chasing antena dan pembuatan kemasan. Karena prosesnya yang cukup sederhana teknologi ini dapat dengan mudah diadopsi oleh perusahaan pemula atau kelas kecil menengah dengan hanya membutuhkan sedikit pegawai. Dalam hal ini resiko kegagalan dalam produksi sangat kecil.

Figur 12. Prototipe antena PSM Sumber : (Pusat Inovasi LIPI 2013)

Figur 11. Antena PSM hasil produksi skala terbatas Sumber : (Pusat Inovasi LIPI 2013)

24

c. Analisa Porter’s 5 forces

Hasil dari investigasi menunjukkan bahwa kondisi natur bisnis antena PSM adalah negatif. Dalam bisnis ini posisi supplier cukup kuat dan menentukan karena beberapa komponen masih harus impor, selain itu biaya produksi bergantung pada fluktuasi harga bahan baku, komponen dan biaya injection moulding. Produk ini mudah tergantikan oleh antena lain yang sudah terkenal atau banyak terdapat di pasar. Produk juga akan tidak laku atau tertinggal jika teknologi koneksi nirkabel sudah berganti ke 4G atau LTE. Pembeli juga memiliki posisi yang kuat karena lebih mudah memilih dan membandingkan harga serta membeli melalui e-commerce atau jalur pemasaran online. Analisis porter’s 5 force antena PSM digambarkan pada figur 12.

25

d. Perhitungan DCF

Perhitungan Rugi Laba Tahunan

Dari perhitungan ini diketahui prosentase rata-rata EBIT terhadap pendapatan sebesar 23,3% TAHUN 0 1 2 3 4 … 15 Kapasitas 50% 75% 100% 100% 100% 100% Kapasitas produksi 7,200 10,800 14,400 14,400 14,400 14,400 Pendapatan Pendapatan dr hrg jual 160,000 1,152,000,000 1,728,000,000 2,304,000,000 2,304,000,000 2,304,000,000 2,304,000,000 1,152,000,000 1,728,000,000 2,304,000,000 2,304,000,000 2,304,000,000 2,304,000,000 Biaya Produksi Bahan Baku 561,960,000 842,940,000 1,123,920,000 1,123,920,000 1,123,920,000 1,123,920,000 Utilitas 8,400,000 12,600,000 16,800,000 16,800,000 16,800,000 16,800,000 Tenaga Kerja 102,050,000 153,075,000 204,100,000 204,100,000 204,100,000 204,100,000 Packaging 80,640,000 120,960,000 161,280,000 161,280,000 161,280,000 161,280,000 Maintenance 4,020,000 6,030,000 8,040,000 8,040,000 8,040,000 8,040,000 Technical Supervision 6,500,000 9,750,000 13,000,000 13,000,000 13,000,000 13,000,000 Asuransi 3,155,000 4,732,500 6,310,000 6,310,000 6,310,000 6,310,000 Laboratorium 4,710,000 7,065,000 9,420,000 9,420,000 9,420,000 9,420,000 Payroll overhead 4,710,000 7,065,000 9,420,000 9,420,000 9,420,000 9,420,000 Overhead 11,239,200 16,858,800 22,478,400 22,478,400 22,478,400 22,478,400 787,384,200 1,181,076,300 1,574,768,400 1,574,768,400 1,574,768,400 1,574,768,400 Biaya Usaha

GSA 3.00% 34,560,000 51,840,000 69,120,000 69,120,000 69,120,000 69,120,000 Accum. Royalti

Royalty 2.00% 23,040,000 34,560,000 46,080,000 46,080,000 46,080,000 46,080,000 656,640,000

Sewa Lahan dan Kantor - - - -Pengiriman 600 4,320,000 6,480,000 8,640,000 8,640,000 8,640,000 8,640,000 61,920,000 92,880,000 123,840,000 123,840,000 123,840,000 123,840,000 Depresiasi Peralatan Utama 5 46,200,000 46,200,000 46,200,000 46,200,000 46,200,000 46,200,000 Peralatan Bantu - - - - -Utilitas - - - - -Bangunan 15 16,666,667 16,666,667 16,666,667 16,666,667 16,666,667 16,666,667 62,866,667 62,866,667 62,866,667 62,866,667 62,866,667 62,866,667 TOTAL BIAYA 912,170,867 1,336,822,967 1,761,475,067 1,761,475,067 1,761,475,067 1,761,475,067

EBIT 239,829,133 391,177,033 542,524,933 542,524,933 542,524,933 542,524,933 %EBIT Avr.

% EBIT/Revenue 20.82 22.64 23.55 23.55 23.55 23.55 23.30 Biaya Lainnya Bunga KI 33,538,320 31,302,432 29,066,544 26,830,656 24,594,768 24,594,768 Bunga KMK - - - -33,538,320 31,302,432 29,066,544 26,830,656 24,594,768 -EBT 206,290,813 359,874,601 513,458,389 515,694,277 517,930,165 542,524,933 Bagi hasil 10.0% 20,629,081 35,987,460 51,345,839 51,569,428 51,793,017 54,252,493 Pajak 1.0% 2,062,908.13 3,598,746.01 5,134,583.89 5,156,942.77 5,179,301.65 5,425,249.33 Net Profit 183,598,824 320,288,395 456,977,967 458,967,907 460,957,847 482,847,191

TOTAL BIAYA USAHA

TOTAL DEPRESIASI TOTAL BIAYA PRODUKSI

TOTAL PENERIMAAN

26

Discounted Cash Flow

Dari perhitungan ini diketahui nilai NPV sebesar Rp. 1.427.248.199 Resume

e. Perhitungan Nilai Teknologi

Perhitungan Lisensi

Rule of 25% dari prosentase rata-rata EBIT terhadap pendapatan : 25% x 23,3% = 5,8%.

5,8% x NPV : 5,8% x Rp. 1.427.248.199 = Rp. 82.780.395 Pembulatan = Rp. 82.800.000

TAHUN 0 1 2 3 4 … 15

Peneri ma a n Penjua l a n - 1,152,000,000 1,728,000,000 2,304,000,000 2,304,000,000 2,304,000,000 2,304,000,000

Moda l Inves tas i (502,487,033)

Moda l Kerja (129,839,033) Total modal (502,487,033) (129,839,033) - - - - -Biaya-Biaya - Bi a ya Produks i - 787,384,200 1,181,076,300 1,574,768,400 1,574,768,400 1,574,768,400 1,574,768,400 - Bi a ya Us a ha - 93,600,000 140,400,000 187,200,000 187,200,000 187,200,000 187,200,000 - Bi a ya Keua nga n - 79,010,601 92,133,092 105,255,583 103,243,284 101,230,985 103,690,461 Total biaya 959,994,801 1,413,609,392 1,867,223,983 1,865,211,684 1,863,199,385 1,865,658,861 Net Cashflow (502,487,033) 62,166,165 314,390,608 436,776,017 438,788,316 440,800,615 438,341,139

Net Cashflow Accumulated (502,487,033) (440,320,868) (125,930,260) 310,845,757 749,634,073 1,190,434,689 5,576,305,552

IRR 45.12%

NPV 15% 1,427,248,199

INVESTASI SDM

Peralatan Utama Rp 231,000,000 Jumlah Tenaga Kerja 8 orang

Utilitas Rp 26,000,000 Biaya bulanan Rp 15,700,000 Shipping equipment Rp 145,000,000 Biaya tahunan Rp 204,100,000 Tanah dan Bangunan Rp 400,000,000

Biaya pra-operasional Rp 129,620,000 931,620,000 Rp

PRODUKSI PER BULAN KAPASITAS PRODUKSI

Bahan Baku Rp 93,660,000 Utilitas Rp 1,400,000

Labor Rp 15,700,000 perhari 60 antena/hari

Packing Rp 13,440,000 perbulan 1200 antena/bulan

Maintc., As., Lab, o.head, dll Rp 1,873,200 pertahun 14400 antena/tahun 126,073,200

Rp

BREAK EVEN POINT ANALYSIS PENDAPATAN

BEP 2.07 Harga Pokok Produksi Rp 109,359 /antena

ROI 21% Harga jual Rp 160,000 /antena

Pendapatan Rp 192,000,000 /bulan

PAY BACK PERIOD IRR & NPV

Total investasi modal kerja Rp 931,620,000 IRR 45.12%

27

Perhitungan Akumulasi Royalti

Resiko pada bisnis ini kecil dan analisis kualitatif menunjukkan natur bisnis ini negatif sehingga nilai royalti dapat dipatok pada 2% dari revenue. Secara akumulatif perkiraan nilai royalti teknologi ini selama 15 tahun adalah Rp. 656.640.000

Total Nilai Paten

Total nilai paten antena quad dipole open cavity sebagai penguat sinyal RF adalah : Nilai fee lisensi + Nilai perkiraan royalti akumulatif :

Rp. 82.800.000 + Rp. 656.640.000 = Rp. 739.440.000

3.3 Paten Sari Tempe Kental Manis Dan Proses Pembuatannya. a. Deskripsi Teknologi

Teknologi ini sebenarnya cukup sederhana proses produksinya. Proses produksi dimulai dengan melakukan penyortiran bahan baku tempe segar yang ditandai dengan tingkat kematangan dan keseragaman hasil fermentasi (90%). Setelah melalui proses sortir, bahan baku dicuci dan dikeringkan dalam suhu kamar dan dijaga tingkat kebersihannya demi menjaga kualitas dari bahan baku. Proses dilanjutkan dengan proses pengirisan, blanching, pulping dan pasteurisasi. Akan dihasilkan bahan dalam bentuk bubur tempe. Setelah dilakukan penyaringan, bahan akan melalui proses evaporasi dan sterilisasi. Setelah semua tahapan terlewati, produk sari tempe kental manis siap untuk dikemas dan dipasarkan. Secara garis besar proses ini akan tergambar pada Gambar 1 dibawah.

Asumsi Produksi sebesar 1.000 kaleng/ hari produk Sari tempe kental manis, untuk memproduksinya dibutuhkan bahan baku berupa tempe sebanyak 50kg. sedangkan asumsi harga penjualan adalah Rp. 12.000/kaleng. Penetapan harga jual didasarkan atas hasil analisa kelayakan ekonomi dengan mempertimbangkan pada komponen biaya investasi, biaya produksi dan biaya keuangan lainnya.

Lokasi Produksi akan dipusatkan disekitar Gunung Kidul – Yogyakarta dengan pertimbangan kesediaan bahan baku dan kemudahaan akses terhadap bimbingan teknis dari para peniliti sebagai bagian dari tahap alih teknologi.

28

Figur 13. Tahapan Produksi Sari Tempe Kental Manis

a. Analisa Porter’s 5 forces

Threat of New Entrants

Hambatan masuk (entry barriers) merupakan berbagai faktor yang akan menghambat pendatang baru (potential new entrants) memasuki suatu industri di Five Forces Model. Hambatan masuk yang rendah akan mengakibatkan suatu industri mengalami penurunan profitabilitas dengan cepat karena semakin meningkatnya persaingan di antara perusahaan dalam satu industri. Sebaliknya dalam Five Forces Model hambatan masuk industri yang tinggi, diasumsikan akan dapat mempertahankan daya tarik industri untuk jangka waktu yang panjang

Pada kasus pengembangan produk Sari Tempe Kental Manis, produk ini dapat dikatakan merupakan produk baru dengan ceruk pasar baru dan hampir bisa dikatakan tidak ada competitor sejenis namun kompetisi akan terjadi dengan produk lain yang telah ada dipasar dan tidak memiliki kesamaan bahan baku. Dapat disimpulkan bahwa produk dari tempe kental manis pada saat memasuki pasar telah menetapkan entry barrier yang cukup tinggi selain tidak ada kesamaan dengan yang lain, juga telah dilindungi kekayaan intelektualnya. Hal yang perlu dilakukan adalah mempertahankan kualitas, memenuhi ekspektasi konsumen dari sisi harga dan pengembangan teknologi lain.

29

Bargaining Power of Suppliers

Dalam Five Forces Model Pemasok memiliki posisi tawar-menawar (bargaining position) yang berbeda-beda terhadap perusahaan. Kemampuan pemasok untuk menentukan syarat-syarat perdagangan yang menguntungkan kedua belah pihak sangat dipengaruhi oleh elemen-elemen struktur industri sebagai berikut: differentiation of inputs, switching costs of supplier and firms in the industry, presence of substitute inputs, supplier concentration, importance of volume to supplier, cost relative to total purchases in the industry, impact of inputs on cost or differentiation, threat of forward integration. Apabila perusahaan dapat memperoleh pasokan bahan baku dari beberapa pemasok maka kedudukan perusahaan relatif lebih kuat dibandingkan pemasok sehingga pemasok tidak akan memberikan ancaman berarti bagi perusahaan di Five Forces Model. Tetapi apabila perusahaan bergantung hanya kepada satu pemasok maka kedudukan pemasok menjadi kuat dan dapat menimbulkan ancaman bagi perusahaan.

Secara singkat, menurut data Kementerian Perindustrian pada tahun 2015 terdapat sekitar 115.000 pengrajin pembuat tahu dan tempe dan sebagian besar berkonsentrasi di pulau jawa. Dengan data seperti ini, menggambarkan bahwa penyedia atau supplier bahan baku utama dalam proses cukup banyak pilihan, dan hal ini berdampak pada posisi tawar yang tinggi dibandingkan dengan penyedia. Pada saat terjadi hal yang tidak diinginkan, maka akan mudah untuk dapat beralih kepada pihak penyedia lainnya dengan batara kualitas dan harga yang disetujui. Bargaining Power of Buyers/Consumers

Dalam Porter’s Five Forces, pembeli memiliki posisi penting terhadap keberlangsungan hidup perusahaan karena sales revenue yang diperoleh perusahaan berasal dari penjualan produk perusahaan kepada buyer. Posisi tawar menawar pembeli terhadap perusahaan yang menjual barang dan jasa ditentukan oleh dua hal utama yakni bargaining leverage dan price sensitivity.

Telah diungkap sebelumnya bahwa posisi dari produk sari tempe kental manis dibandingkan dengan produk bagi kelompok vegetarian yang telah ada adalah terletak dari bahan bakunya. Kebanyakan produk vegetarian menggunakan bahan baku kacang-kacangan yang tidak mudah dicerna oleh perut manusia, dan ini

30

berbanding terbalik dengan produk sari tempe kental manis yang berasal dari tempe yang memiliki karakter mudah untuk dicerna.

Threat of Subtitute Products

Dalam Five Forces Model Persaingan terhadap produk dihasilkan perusahaan tidak hanya berasal dari perusahaan yang memproduksi produk yang sama sehingga menimbulkan persaingan langsung (direct competition), melainkan bisa juga berasal dari perusahaan yang memproduksi produk yang memiliki kesamaan fungsi dengan produk yang dihasilkan perusahaan. Produk seperti itu dinamakan produk subsitusi (substitute products).

Produk sari tempe kental manis, ditempatkan sebagai produk yang memberikan opsi kepada kelompok vegetarian akan kebutuhan minuman yang memiliki kandungan protein tinggi dengan keunggulan daya serap oleh tubuh yang lebih baik dibandingkan dengan produk minuman yang berasal dari kacang-kacangan.

Competitive Rivalry Within the Industry

Persaingan sebenarnya sangat dibutuhkan dalam meminu pertumbuhan pasar. Pada kasus produk ini, persaingan sejenis tidak terjadi namun yang terjadi adalah persaingan dengan produk yang tidak sejenis. Artinya tidak ada persaingan karena tidak terdapat kesamaan produk di pasar. Bagi produk inovatif yang masuk kedalam pasar yang ada dengan konsumen yang telah ada pula, akan memberikan potensi keuntungan/ profit yang besar dikarenakan belum ada produk pesaing namun akan dengan segera produk pesaing muncul saat produk ini sukses dipasar.

31

Figur 14. Analisis Porter’s Five Forces Sari Tempe Kental Manis

Hasil resume analisis Porter’s Five Forces Sari Tempe Kental Manis pada figur 14 menunjukkan bahwa kondisi pasar, persaingan dan faktor eksternal cenderung moderat, sehingga nilai fee royalti dapat dipatok pada kisaran 3%.

b. Perhitungan DCF

Simulasi arus kas (cash flow) sebagai bahan pertimbangan utama penentuan Nilai teknologi, menunjukkan bahwa pengembangan produk ini dinyatakan layak secara finansial. Analisa persaingan usaha sebagai bahan pertimbangan pelengkap, memberikan gambaran bahwa produk memiliki keunggulan bersaing didalam pasar. Penetapan entry barrier yang tinggi dengan kompetisi yang belum ketat, instrument

32

marketing menjadi salah satu unsur yang menentukan dalam keterterimaan produk di pasar domestik.

Pertimbangan kunci adalah umur teknologi, dengan proses pendaftaran dilakukan pada tahun 2006, sehingga sisa umur teknologi pada tahun 2016 adalah tersisa 10 tahun. Kapasitas produksi disesuaikan dengan kemampuan proses pengolahan dan pengalengan skala kecil yakni 1.000 kaleng per hari.

Perhitungan Rugi Laba Tahunan

Dari perhitungan ini diketahui prosentase EBIT terhadap pendapatan rata-rata sebesar 27,15%. TAHUN KE 0 1 2 3 4 ... 10 Kapasitas 50% 75% 100% 100% 100% 100% Kapasitas produksi 137,500 206,250 275,000 275,000 275,000 275,000 Pendapatan - Pendapatan 14,000 1,925,000,000 2,887,500,000 3,850,000,000 3,850,000,000 3,850,000,000 3,850,000,000 1,925,000,000 2,887,500,000 3,850,000,000 3,850,000,000 3,850,000,000 3,850,000,000 Biaya Produksi Bahan Baku 622,875,000 934,312,500 1,245,750,000 1,245,750,000 1,245,750,000 1,245,750,000 Utilitas 142,120,000 213,180,000 284,240,000 284,240,000 284,240,000 284,240,000 Tenaga Kerja 112,450,000 168,675,000 224,900,000 224,900,000 224,900,000 224,900,000 Packaging 247,500,000 371,250,000 495,000,000 495,000,000 495,000,000 495,000,000 Maintenance 23,115,400 34,673,100 46,230,800 46,230,800 46,230,800 46,230,800 Technical Supervision 13,000,000 19,500,000 26,000,000 26,000,000 26,000,000 26,000,000 Asuransi - - - -Laboratorium 4,757,500 7,136,250 9,515,000 9,515,000 9,515,000 9,515,000 Payroll overhead 4,757,500 7,136,250 9,515,000 9,515,000 9,515,000 9,515,000 Overhead 23,115,400 34,673,100 46,230,800 46,230,800 46,230,800 46,230,800 1,193,690,800 1,790,536,200 2,387,381,600 2,387,381,600 2,387,381,600 2,387,381,600 Biaya Usaha GSA 3.00% 57,750,000 86,625,000 115,500,000 115,500,000 115,500,000 115,500,000 Royalty 3.00% 57,750,000 86,625,000 115,500,000 115,500,000 115,500,000 115,500,000 1,068,375,000 Pengiriman 500 68,750,000 103,125,000 137,500,000 137,500,000 137,500,000 137,500,000 184,250,000 276,375,000 368,500,000 368,500,000 368,500,000 368,500,000 Depresiasi Peralatan Utama 10 43,140,000 43,140,000 43,140,000 43,140,000 43,140,000 43,140,000 Peralatan Bantu 8 - - - - -Utilitas 5 - - - - -Bangunan 10 - - - -43,140,000 43,140,000 43,140,000 43,140,000 43,140,000 43,140,000 TOTAL BIAYA 1,421,080,800 2,110,051,200 2,799,021,600 2,799,021,600 2,799,021,600 2,799,021,600 #REF!

############### EBIT 503,919,200 777,448,800 1,050,978,400 1,050,978,400 1,050,978,400 1,050,978,400 #REF! % EBIT 26.18 26.92 27.30 27.30 27.30 27.30 27.15 Biaya Lainnya Bunga KI 121,131,000 96,904,800 72,678,600 48,452,400 24,226,200 -Bunga KMK - - - -121,131,000 96,904,800 72,678,600 48,452,400 24,226,200 -EBT 382,788,200 680,544,000 978,299,800 1,002,526,000 1,026,752,200 1,050,978,400 Bagi hasil 10.0% 38,278,820 68,054,400 97,829,980 100,252,600 102,675,220 105,097,840 Pajak 1.0% 3,827,882.00 6,805,440.00 9,782,998.00 10,025,260.00 10,267,522.00 10,509,784.00 Net Profit 340,681,498 605,684,160 870,686,822 892,248,140 913,809,458 935,370,776 829,996,396

TOTAL BIAYA USAHA

TOTAL DEPRESIASI TOTAL BIAYA PRODUKSI

TOTAL PENERIMAAN

33

Discounted Cash Flow

Dari perhitungan ini diketahui nilai NPV sebesar Rp. 1.338.836.491 Resume

c. Perhitungan Nilai Teknologi

Perhitungan Lisensi

Rule of 25% dari prosentase rata-rata EBIT terhadap pendapatan : 25% x 27,15% = 6,8%.

6,8% x NPV : 6,8% x Rp. 1.338.836.491 = Rp. 91.040.881 Pembulatan = Rp. 91.000.000

TAHUN 0 1 2 3 4 ... 10

Peneri ma a n Penjua l a n - 1,925,000,000 2,887,500,000 3,850,000,000 3,850,000,000 3,850,000,000 3,850,000,000 Moda l Inves tas i (1,345,900,000)

Moda l Kerja (889,102,400) Total modal (1,345,900,000) (889,102,400) - - - - -Biaya-Biaya - Bi a ya Produks i - 1,193,690,800 1,790,536,200 2,387,381,600 2,387,381,600 2,387,381,600 2,387,381,600 - Bi a ya Us a ha - 184,250,000 276,375,000 368,500,000 368,500,000 368,500,000 368,500,000 - Bi a ya Keua nga n - 293,999,820 299,549,200 305,098,580 283,295,000 261,491,420 105,097,840 Total biaya 1,671,940,620 2,366,460,400 3,060,980,180 3,039,176,600 3,017,373,020 2,860,979,440 Net Cashflow (1,345,900,000) (636,043,020) 521,039,600 789,019,820 810,823,400 832,626,980 989,020,560

Net Cashflow Accumulated (1,345,900,000) (1,981,943,020) (1,460,903,420) (671,883,600) 138,939,800 971,566,780 5,916,669,580

IRR 29.83%

NPV 15% 1,338,836,491

INVESTASI SDM

Peralatan Utama Rp 431,400,000 Jumlah Tenaga Kerja 11 orang

Utilitas Rp - Biaya bulanan Rp 17,300,000

Shipping equipment Rp 2,000,000 Biaya tahunan Rp 224,900,000

Tanah dan Bangunan Rp 912,500,000 Biaya pra-operasional Rp

-1,345,900,000 Rp

PRODUKSI PER BULAN KAPASITAS PRODUKSI

Bahan Baku Rp 113,250,000

Utilitas Rp 25,840,000

Labor Rp 17,300,000 perhari 1,000 Kaleng/hari

Packing Rp 53,750,000 perbulan 25,000 Kaleng /bulan

Maintc., As., Lab, o.head, dll Rp 4,202,800 pertahun 275,000 Kaleng /tahun

214,342,800 Rp

BREAK EVEN POINT ANALYSIS PENDAPATAN

BEP 12.53% Harga Pokok Produksi Rp 8,891.02 /kaleng

ROI 26.00% Harga jual Rp 14,000.00 /kaleng

SDP 9.15% Pendapatan Rp 350,000,000 /bulan

PAY BACK PERIOD IRR & NPV

Total investasi modal kerja Rp 1,345,900,000 IRR 29.83%

POT 18.50 bulan NPV Rp 1,338,836,491

1.5

34

Perhitungan Akumulasi Royalti

Analisis menunjukkan kondisi pasar, persaingan dan resiko bisnis ini moderat sehingga nilai royalti dapat dipatok pada 3% dari penjualan. Secara akumulatif perkiraan nilai royalti teknologi ini selama 10 tahun adalah Rp. 1.068.375.000

Total Nilai Paten

Total nilai paten sari tempe kental manis dan proses pembuatannya adalah : Nilai fee lisensi + Nilai perkiraan royalti akumulatif :

Rp. 91.000.000 + Rp. 1.068.375.000 = Rp. 1.159.375.000

3.4 Paten Krim Antiselulit Berbasis Herbal dan Proses Pembuatannya. a. Deskripsi Teknologi

Teknologi pembuatan sediaan nanoemulsi dari ekstrak pegagan dan jahe telah berhasil dilakukan oleh Pusat Penelitian Kimia sebagai sediaan anti selulit baik secara oral maupun topikal. Pengembangan sediaan nano emulsi kombinasi ekstrak pegagan dan ekstrak jahe diarahkan untuk pengembangan obat herbal terstandar (OHT). Hasil uji yang telah berhasil di lakukan adalah karakterisasi produk sediaan, uji stabilitas, uji iritasi, uji toksisitas, uji preklinis, uji klinis serta uji efikasi dari sediaan produk yang di hasilkan. Dari hasil uji manfaat secara klinis menunjukkan bahwa sediaan pegagan dan jahe dapat menurunkan selulit secara signifikan. Hasil produk pada sediaan topikal Nanokrim dapat di lihat pada gambar 15 berikut dan untuk produk sediaan oral Nanoenkapsulasi dapat di lihat pada gambar 16.

35

Gambar 15. Prototype Produk sediaan topikal ‘Nanokrim’

Gambar 16. Prototype Produk sediaan oral ‘Nanoenkapsulasi’

a. Spesifikasi Produk

Ukuran nano (± 100 nm)

Terbuat dari ekstrak terstandar daun pegagan dan jahe

b. Keunggulan

Produk berukuran nano sehingga mudah di serap

Aman dan terbukti berkhasiat mengurangi selulit

Penggunaan holistik (sediaan topikal dan oral)

Bahan aktif terlindungi khasiatnya (enkapsulasi)