1 BAB 1

PENDAHULUAN

1.1. LATAR BELAKANG MASALAH

Persaingan didalam dunia bisnis semakin ketat, banyak perusahaan yang berusaha untuk meningkatkan jumlah konsumennya dengan melakukan service cepat namun dengan biaya yang relatif lebih murah dari pada kompetitornya. Banyak cara untuk mencapai hal tersebut salah satunya dengan cara melakukan intergrasi sistem, peningkatan sistem informasi yang lebih efisien guna untuk menghasilkan menejemen bisnis yang lebih efisien dalam proses bisnis. Saat sebuah perusahaan menjadi efisien makan akan semakin meningkatkan kekuatan persaingan didalam pasar bisnis (Suprijanto dalam Tarigan, 2007). Namun hingga saat ini masih banyak sekali perusahaan yang belum melakukan peningkatan sistem agar dapat terintegrasi, yang dimana dalam prosesnya juga masih akan melibatkan aktifitas individual ditempat kerja masing-masing secara manual. Kondisi yang seperti itu akan membuat terjadinya kesalahpahaman dalam transaksi data antara tempat kerja satu dengan tempat kerja yang lainnya, sehingga akan dibutuhkan waktu yang lebih lama dalam kordinasi penyediaan data dari pada perusahaan yang telah melakukan integrasi terhadap fungsi-fungsinya didalam perusahaannya. Data yang didapat dari sistem yang terintegrasi akan dapat membantu sebuah proses bisnis agar efisien dan dapat mempermudah dalam pengambilan keputusan dan kebijakan oleh menejemen perusahaan (Tarigan, 2007).

Saat ini sudah banyak sekali perusahaan yang melakukan peningkatan dan perbaikan dalam hal strategi, peraturan ataupun dalam aspek pendukung lainnya yang membuat sebuah perusahaan harus berinovasi agar terus dapat bersaing dipasar global. Inovasi merupakan hal yang sangat penting bagi persaingan bisnis dan usaha karna dapat membawa sebuah perusahaan kepada ide, produk ataupun kinerja perusahaan untuk lebih baik dari saat ini. Keunggulan lainnya adalah peningkatan penjualan,efisiensi, tenaga kerja. Namun inovasi juga menjadi sebuah langkah yang dapat membawa perusahaan masuk kedalam sebuah resiko, maka

2

dari itu menejemen inovasi sangat dibutuhkan untuk mengurangi atau meminimalisir sebuah resiko (Rangga Agus Wijaya, 2019).

Inovasi merupakan semua hal baru yang berasal dari ilmu pengetahuan yang dapat memberikan manfaat bagi kehidupan manusia. Ilmu pengetahuan sangat dibutuhkan dalam pengembangan inovasi yang mana tanpa adanya ilmu pengetahuan yang memadai inovasi tidak akan berjalan sebagaimana mestinya. Bahkan bisa saja malah salah sasaran, tidak bertahan lama dan hanya akan menjadi angan-angan saja. Inovasi juga merupakan sebuah ide, gagasan, objek dan praktik yang dilandasi untuk diterima sebagai salah satu hal yang baru oleh seseorang ataupun suatu kelompok untuk diadobsi atau diaplikasikan. Maka dari itu penggunaan sistem yang terkomputerisasi dan saling terintegrasi satu sama lain sangat dibutuhkan guna menunjang kinerja sebuah persuhasaan agar dapat memenuhi segala aspek yang sudah dijelaskan penulis diparagraf pertama (Rogers, 1971).

ERP (Enterprise Resource Planning) merupakan sebuah sistem informasi yang saling terhubung atau terintegrasi satu sama lain. ERP adalah sebuah perangkat lunak dan juga sekaligus framework yang biasanya digunakan untuk tujuan mengelola inventaris, perencanaan distribusi barang, proses produksi barang, keuangan, control pada perusahaan, pemesanan barang dan masih banyak lagi yang semuanya dilakukan dengan sistem secara digital. Pada dasarnya ERP dirancang untuk memproses transaksi-transaksi perusahaan dan dapat memfasilitasi segala kebutuhan perusahaan secara data digital (O'leary, 2000).

Sudah banyak sekali perusahaan yang mulai menggunakan sistem ERP

(Enterprise Resource Planning) karena dinilai dapat membantu proses kinerja

perusahaan dalam mencapai target keuntungan dengan berbagi macam manfaat lainnya. ERP adalah strategi dalam inovasi bisnis karena penerapannya akan meningkatkan proses bisnis, intergrasi akan meliputi internal ataupun external yang artinya perusahaan akan memiliki jaringan sistem didalam perusahaan maupun diluar perusahaan. Sistem ERP didesain agar dapat menggabungkan sistem-sitem yang terpisah agar menjadi sebuah sitem yang sempurna dan terpadu. Penerapan ERP diharapkan akan dapat mengatasi masalah-masalah yang

3

berkaitan dengan peningkatan produktifitas perusahaan dan kualitas dalam banyak hal (Hunton, 2003).

(Hayes, 2001) menyatakan bahwa sebuah sistem ERP dapat memberikan manfaat untuk meningkatkan efisiensi dan juga efektifitas perusahaan. Keuntungan dalam penerapan ERP dapat diperoleh dari penyatuan beberapa ttitik

Data Entry, dapat menjadi pendorong suatu kebijakan organisasi dari bawah ke

atas, membuat proses data otomatis, efisiensi beban persediaan dan tenaga kerja. Sedangkan efektifitasnya akan didapatkan dari peningkatan dalam menejemen sumber daya konsumen, peningkatan dari kualitas produk, meningkatkan kemampuan strategi perencanaan. Indikator dalam mengukur efektifitas adalah peningkatan perencanaan strategi yang dipercaya menjadi salah satu manfaat potensial yang terbaik yang diberikan oleh sistem ERP.

Penerapan ERP pada perusahaan yang ada diindonesia akan mempunyai harapan agar dapat mempercepat proses bisnis, efisiensi, dan supaya bisa mendapatkan keuntungan yang lebih besar lagi (Warta Ekonomi, 2002). Menurut (Gunawan, 2002)banyak perusahaan yang menerapkan dan melakukan investasi teknologi sebesar 1% - 2% dari total pendapatannya, namun kebanyakan investasinya tidak dapat kembali lagi. Penelitian yang telah dilakukan oleh warta ekonomi menunjukan hampir 54,2% perusahaan yang menjadi responden telah menerapkan banyak aplikasi bisnis yang mana diantaranya adalah ERP

(Enterprise Resource Planning), SCM (Supply Chain Management) dan CRM (Customer Relationship Management). Perusahaan yang ada di Indonesia baik

yang non public maupun yang publik telah menerapkan ERP. Hal ini sama dan sesuai dengan persaingan yang ada dipasar dunia yang telah menuntut mereka agar beroperasi dengan standar dunia. Walaupun banyak perusahaan yang menerapkan ERP namun banyak juga yang gagal dalam penerapannya. Berhasil atau gagalnya tentu saja sesuai dengan manfaat yang akan didapatkan yaitu peningkatan kinerja (Nah, 2007)

(Dos Santos B, 1993)menerangkan bahwa teknologi yang tidak inovatif tidak akan meningkatkan kinerja perusahaan dan nilai pasar, sedangkan teknologi yang inovatif akan dapat meningkatkan kinerja keuangan perusahaan dan juga nilai

4

pasar. (Peffers K, 1996) juga menerangkan bahwa ada hubungan yang positif antara investasi IT dan kinerja perusahaan. Penelitian yang dilakukan oleh (Hayes, 2001) memperkuat pendapat bahwa ERP dianggap investasi IT yang inovatif, dan mereka melihat reaksi positif dari para investor saat perusahaan menginformasikan bahwa mereka akan menerapkan ERP.

Beberapa penelitian berusaha untuk dapat membuktikan antara kinerja keuangan dengan investasi didalam teknologi informasi namun hasil tidak menunjukan adanya konsistensi tentang investasi didunia teknologi secara signifikan (Weill, 1992). Peningkatan pengeluaran pada IT menghasilkan peningkatan efektifitas dan efisiensi, perusahaan akan menyampaikan kepada konsumen mengenai keuntungan finansial melalui harga pasar yang kompetitif (Hitt, 1996).

Kinerja keuangan meliputi berbagai aspek perusahaan yang mana menjelaskan keadaan dari perusahaan. Perusahaan yang memiliki sistem yang baik cenderung memiliki hasil laporan keuangan yang baik. Studi yang dilakukan oleh (Nurhanifah, 2013) mengenai pengaruh yang terjadi sebelum dan setelah dilakukan penerapan ERP, hasil menunjukan bahwa ERP memiliki pengaruh yang yang signifikan terhadap Profitabilitas perusahaan. Namun penelitian (Putri, 2016) mengenai analisis laporan keuangan dengan membandingkan sebelum dan sesudah penerapan ERP pada perusahaan yang terdaftar di Bursa Efek Indonesia. Hasil yang didapat justru tidak terdapat peningkatan pada ROA dan ROI setelah penerapan ERP yang mana rasio tersebut adalah bagian dari rasio Profitabilitas.

(Liu L, 2008) melakukan penelitian untuk mengetahui dampak dari ERP terhadap kinerja perusahaan. Mereka menggunakan 50 sampel perusahaan yang ada di China yang telah menerapkan ERP, laporan keuangan diambil selama 3 tahun sebelum dan 2 tahun setelah penerapan ERP dan hasil yang didapat tidak terdapat peningkatan yang signifikan dalam ROA, ROI dan COGS perusahaan.

ERP merupakan sebuah sistem yang dapat digunakan dalam perencanaan proses bisnis, arus informasi, dan sistem yang dapat digunakan dalam pengendalian sumber daya perusahaan (material, keuangan, peralatan, tenaga kerja dan persediaan) ditempat yang berbeda. Sebuah keberhasilan dalam

5

penerapan sistem ERP dapat memberikan sebuah keuntungan dalam pengambilan keputusan dan perencanaan dan dapat meningkatkan kinerja perusahaan (Ince, 2013).

Keberhasilan dalam penerapan sistem ERP dapat meberikan dampak positif yang akan dapat memberikan peningkatan kinerja perusahaan khususnya laporan keuangan. Kinerja keuangan merupakan sebuah acuan atau gambaran yang dapat dijadikan untuk menilai suatu perusahaan atau kondisi keuangan perusahaan yang biasanya dianalisis menggunakan indikator keuangan, sehingga dapat diketahui keadaan atau kondisi keuangan perusahaan yang menggambarkan pencapaian perusahaan dalam periode tertentu (Kasmir, Analisis Laporan Keuangan, 2015).

Penelitian yang dilakukan menunjukan bahwa ERP dapat membantu mengevaluasi pengelolaan kemampuan Supply Chain mereka. Dengan studi empiris, diketahui dan disimpulkan bahwa perlu adanya pembaharuan dan pengembangan kerangka kerja dalam permintaan pengadaan barang dari rantai pasokan. Adapun sistem yang dapat membantu kemampuan rantai pasokan yang baik adalah Oracle (Acar, 2017).

Berdasarkan hasil penelitian yang dilakukan diketahui bahwa penerapan sistem ERP memiliki pengaruh yang signifikant terhadap komponen kinerja keuangan. Penerapan ERP akan meningkatkan efisensi yang optimal yang akan mempengaruhi kinerja manajemen yang berdampak kepada Kinerja Keuangan Perusahaan (Hsu, 2013) dan (Park, 2015).

Uraian diatas menerangkan tentang hubungan dan pengaruh investasi IT khususnya ERP terhadap kinerja keuangan. Dan saat ini penulis akan meneliti tentang perbedaan signifikan antara sebelum dan sesudah penerapan ERP dilihat dari rasio rasio Profitabilitas, Solvabilitas dan Liquiditas.

6 1.2. RUMUSAN MASALAH

Setelah melakukan beberapa pengamatan penulis menentukan beberapa rumusan masalah sebagai berikut :

1.2.1. Bagaimana perbedaan tingkat efektifitas sebelum dan sesudah penerapan sistem ERP (Enterprise Resource Planning) terhadap perusahaan menufaktur dilihat dari rasio Profitabilitas, Solvabilitas dan Liquiditas :

a. Rasio Laba Bersih atau NPM (Net Profit Margin)? b. Rasio Hutang atas Modal DER (Debt to Equity Ratio)? c. Rasio Lancar CR (Current Ratio)?

1.3. TUJUAN PENELITIAN

Tujuan penelitian adalah sebuah pernyataan yang menjawab pernyataan dari rumusan masalah yang telah dijelaskan diatas dan bersifat relevan. Dan berikut adalah uraian dari tujuan penelitian :

1.3.1. Bagaimana perbedaan tingkat efektifitas sebelum dan sesudah penerapan system ERP (Enterprise Resource Planning) terhadap perusahaan menufaktur dilihat dari rasio Profitabilitas, Solvabilitas dan Liquiditas :

a. Rasio Laba Bersih atau NPM (Net Profit Margin). b. Rasio Hutang atas Modal DER (Debt to Equity Ratio). c. Rasio Lancar CR (Current Ratio).

1.4. MANFAAT PENELITIAN

1.4.1. Manfaat teori

a. Supaya dapat menjadi referensi bagi penelitian selanjutnya dalam pengembangan ilmu pengetahuan.

b. Supaya dapat menjadi referensi pemahaman dan wawasan bagi para mahasiswa untuk lebih mengenal system berbasis ERP dan manfaat-manfaatnya.

1.4.2. Manfaat praktis

a. Dapat menjadi penilaian bagi masyarakat untuk menilai sebuah perusahaan sebelum melakukan investasi.

7

b. Dapat menjadi penilaian klien untuk melakukan kerjasama.

c. Untuk menjadi pertimbangan perusahaan dalam menentukan sistem sebelum melakukan penerapan.

1.5. BATASAN MASALAH

Berikut adalah batasan masalah yang bertujuan untuk membatasi pembahasan supaya tidak melebar dari point yang dimaksud :

1. Penggunaan perusahaan manufaktur untuk dijadikan sebagai variable independen dan yang memiliki informasi program ERP dalam implementasiannya.

2. Pengambilan datanya adalah perusahaan manufaktur yang terdaftar di BEI. 3. Data keuangannya diatas tahun 1997.

1.6. SISTEMATIKA PENULISAN

Bab pendahuluan membahas tentang latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, batasan masalah dan sistematika penulisan. Bab kajian pustaka membahas tentang landasan teori, penelitian terdahulu, hipotesis dan desain penelitian kerangka pemikiran. Bab metodelogi penelitian menjelaskan tentang metode penelitian, jenis penelitian, populasi dan sample, teknik pengambilan sample dan analisis. Bab hasil dan pembahasan berisi gambaran umum, objek penelitian, analisis data dan pembahasan penelitian. Bab penutup berisi kesimpulan dan saran.

8 BAB II

KAJIAN PUSTAKA

2.1. LANDASAN TEORI

2.1.1. LAPORAN KEUANGAN

Laporan keuangan (Financial Statements) adalah hasil dari serangkaian proses proses siklus akuntansi. Seorang dituntut untuk dapat mengorganisir akuntansi hingga menghasilkan laporan keuangan, dan juga harus dapat menjelaskan serta menganalisis laporan keuangan yang dibuatnya.

Laporan keuangan dapat digunakan sebagi alat untuk mengukur kinerja suatu perusahaan dengan beberapa komponen yang dapat dijadikan sebagai acuan (Herry, 2015).

Menurut (Sutrisno, 2009) kinerja keuangan suatu hasil atau prestasi perusahaan dalam suatu periode tertentu yang menggambarkan kondisi kesehatan perusahaan. Rasio yang terdapat dalam laporan keuangan adalah ukuran yang menggabungkan dua angka akuntansi yang mana didapat dengan cara membagi angka satu dengan angka lainnya sehingga akan menghasilkan dan menggambarkan kinerja keuangan dari sebuah perusahaan.

Menurut (Machfoedz, 2008) laporan keuangan merupakan hasil akhir dari suatu proses akuntansi perusahaan. Proses dalam akuntansi dimulai dari bukti transaksi, kemudian dicatat kedalam jurnal harian, kemudian secara periodik dilakukan pengelompokan berdasarkan jenis transaksinya kedalam buku besar dan masuk kedalam tahap akhir yaitu penyusunan laporan keuangan.

Menurut (Harnanto, 2002) laporan keuangan merupakan hasil dari suatu proses akuntansi yang mana terdiri dari dua laporan utama yaitu laporan neraca dan laporan laba rugi. Dan masih ada lagi beberapa laporan pendukung seperti laporan laba ditahan dan laporan posisi ekuitas.

Menurut Ikatan Akuntansi Indonesia (IAI, 2012) laporan keuangan merupakan suatu struktur yang menyajikan posisi dan kinerja keuangan dari suatu entitas. Tujuan umum dari laporan keuangan adalah untuk kepentingan umum yaitu posisi keuangan (Financial Position), kinerja keuangan (Financial

9 Performance) dan arus kas (Cash Flow) dari entitas yang akan sangat berguna

dalam pengambilan keputusan ekonomi bagi penggunanya.

2.1.2. ERP (Enterprisse Resource Planning)

ERP (Enterprisse Resource Planning) adalah sebuah sistem komputer yang saling terhubung satu sama lain dan terintegrasi ke berbagai bagian-bagian perusahaan seperti bagian-bagian Finnace, Accounting, Human Resource,

production¸ dan mencakup hampir seluruh kebutuhan perusahaan untuk

menghasilkan informasi-informasi seperti informasi keuangan dan produksi. Integrasi data pada ERP dilakukan dengan Single Data Entry yang mana data diinput oleh departermen fungsi supaya dapat digunakan oleh departemen lain dalam perusahaan (Aries Wicaksono, 2015).

Sebagai jawaban dari kebutuhan perusahaan ERP (Enterprisse Resource

Planning) sangat berperan penting karena dapat meningkatkan Turn Overnya

dan bisa sangat fleksibel untuk organisasi untuk bertransformasi dan menjadi lebih efektif (Rahman, 2018).

ERP (Enterprisse Resource Planning) berguna untuk memberikan informasi yang berguna untuk mendukung strategi, analisis menegemen, operasi dan digunakan untuk menjadi acuan dalam pengambilan keputusan (Fernando, ENGARUH IMPLEMENTASI SISTEM ERP TERHADAP KINERJA PERUSAHAAN, 2020).

ERP menjadi salah satu strategi perusahaan dalam meningkatkan kualitas informasi karena ERP adalah bagian penunjang kelancaran proses bisnis perusahaan. ERP sendiri terdapat dua jenis yaitu PS (proprietary software) dan OSS (open source software). PS (Proprietary Software) adalah software ERP berlisensi yang mana setiap pengguna yang ingin menggunakan software tersebut diharuskan untuk membayar lisensi kepada Developer atau pihak pemegang hak cipta untuk mendapatkan akses bebas. Sedangkan OSS (Open

Source Software) adalah software ERP yang gratis dan dapat dimodifikasi Source Codenya supaya dapat dimodifikasi dan diupgrade sesuai kebutuhan,

10

Penggunaan ERP (Enterprisse Resource Planning) tidak hanya membawa manfaat dalam aktifitas perusahaan namun juga membawa dampak yang baik terhadap Goodwill perusahaan, kepercayaan dan juga meningkatkan Good

Corporate Image (Ani, 2015).

2.1.3. RASIO KEUANGAN

Menurut (Lyn M Fraser, 2016) kategori rasio yang digunakan dalam analisis laporan keuangan, diantaranya adalah rasio likuiditas, rasio aktifitas, rasio solvabilitas dan rasio profitabilitas.

2.1.3.1. Rasio profitabilitas

Menurut (Kasmir, 2012) rasio profitabilitas adalah rasio yang dapat digunakaan dalam mengukur kemampuan perusahaan untuk menghasilkan keuantungan melalui aktivitas normal bisnisnya. Perusahaan merupakan sebuah organisasi yang berjalan dengan tujuan menghasilkan profit, dengan menjual produk (barang atau jasa) kepada para konsumen. Tujuan oprasional dari sebagian besar perusahaan adalah untuk dapat memaksimalkan keuntungan, baik keuntungan jangka panjang . menejemen harus dituntut meningkatkan imbal hasil (return) untuk pemilik perusahaan, sekaligus juga menjamin kesejahteraan karyawan. Ini semua dapat terjadi jika perusahaan memperoleh laba dalam aktivitas bisnisnya.

A. Tujuan dan manfaat rasio profitabilitas

Sama halnya dengan rasio lain yang telah dibahas, rasio profitabilitas juga dapat memberikan banyak keuntungan bagi pihat-pihak yang berkepentingan. Rasio profitabilitas tidak hanya berguna untuk perusahaan saja, namun juga bagi pihak luar perusahaan. Dalam kenyataanya terdapat banyak manfaat yang diperoleh melalui rasio profitabilitas, baik bagi pihak pemilik perusahaan, menejemen perusahaan, maupun para pemilik kepentingan lainnya yang terkait dengan perusahaan.

Dibawah ini adalah tujuan dan manfaat rasio profitabiltas secara keseluruahan :

11

a. Untuk mengukur kemampuan perusahaan dalam menghasilkan laba selama periode tertentu.

b. Untuk menilai posisi laba perusahaan ntahun sebelumnya dengan tahun sekarang.

c. Untuk menilai perkembangan laba dari waktu ke waktu.

d. Untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam modal asset.

e. Untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam modal ekuitas.

f. Untuk mengukur margin laba kotor atas penjualan bersih. g. Untuk mengukur margin operasional atas penjualan bersih. h. Untuk mengukur margin laba bersih atas penjualan bersih. B. Jenis-jenis rasio profitabilitas

Dibawah adalah jenis-jenis rasio profitabilitas yang biasa digunakan untuk mengukur kemampuan perusahaan dalam menghasikan laba :

a. Gross profit margin

GPM adalah sebuah rasio yang digunakan untuk mengetahui perimbangan antara laba kotor dengan tingkat penjualan yang dicapai (Munawir S. , 2010). Rasio ini dapat menggambarkan laba kotor perusahaan yang dapat dicapai melalui jumlah penjualan.

b. Net profit margin

NPM merupakan perbandingan antara laba bersih dengan penjualan, semakin besar NPM maka kinerja sebuah perusahaan akan semakin baik dan produktif (Rimbani, 2016). Rasio ini yang digunakan dalam mengukur laba bersih setelah pajak kemudian dibandingkan dengan volume penjualan.

12

c. Return on asset

Adalah rasio yang dapat digunakan dalam mengukur kemampuan melalui modal yang diinvestasikan dalam keseluruhan asset untuk menghasilkan keuntungan bersih (Eduardus, 2010).

2.1.3.2. Rasio Solvabilitas

Menurut (Herry, 2015) rasio ini digunakan untuk mengukur sejauh mana sebuah asset perusahaan dapat dibiayai dengan utang yang mana artinya rasio Solvabilitas digunakan untuk mengukur sejauh mana kemampuan sebuah perusahaan untuk membayar semua hutangnya, baik jangka pendek maupun jangka panjangnya.

A. Manfaat Ratio Solvabilitas

Pemahaman tentang rasio Solvabilitas akan memberikan kita sebuah pandangan dan manfaat yang dapat kita gunakan dalam mengukur suatu perusahaan :

a. Dapat digunakan untuk menganalisis kemampuannya dalam membayar hutang kepada pihak ketiga.

b. Dapat mengetahui keseimbangan antara modal dan hutang yang dimiliki sebuah perusahaan .

c. Untuk mengetahui seberapa besar dana berdasarkan modal sendiri yang dijadikan jaminan untuk pembayaran hutang jangka panjang. d. Untuk mengetahui pengaruh hutang yang ditanggung perusahaan

kepada pengelola aktiva yang ada. B. Jenis-jenis Rasio Solvabilitas

Berikut ini merupakan jenis-jenis rasio Solvabilitas yang biasa digunakan dalam analisis kinerja keuangan :

a. Debt Equity Ratio

Adalah rasio keuangan yang digunakan dalam menilai sebuah utang perusahaan dengan modal perusahaan. Rasio ini digunakan untuk mengetahui semua dana yang disediakan oleh kreditur dengan pemilik perusahaan. Dengan kata lain seberapa besar nilai

13

setiap rupiah modal yang dijadikan jaminan atas hutang (Kasmir, 2014).

b. Debt Asset Ratio

Merupakan rasio yang digunakan untuk mengetahui perbandingan hutang dan modal perusahaan. Rasio ini juga berkaitan dengan belanja modal yang bisa memberikan pengaruh baik secara positif atau secara negative kepada rentabilitas modal perusahaan (Sugiono, 2009).

c. Time Interest Earned Ratio

Digunakan untuk mengetahui sejauh mana kemampuan perusahaan untuk membayar bunga. Kemampuan perusahaan diukur menggunakan jumlah laba sebelum bunga dan pajak, Rasio ini juga biasanya juga disebut dengan Coverage Ratio (Herry, 2015).

2.1.3.3. Rasio Liquiditas

Menurut (Herry, 2015) rasio Liquiditas merupakan rasio yang digunakan dalam mengukur kemampuan sebuah perusahaan untuk memenuhi hutang jangka pendeknya. Dengan cara menghubungkan total kas dalam asset lancar lainnya dengan hutang jangka pendek.

A. Manfaat Rasio Liquiditas

Mengetahui Rasio Liquiditas akan membantu dalam melakukan analisis kinerja dari sebuah perusahaan, berikut adalah beberapa manfaat dalam mengetahui Rasio Liquiditas :

a. Antisipasi dana yang kemungkinan dibutuhkan saat ada hal-hal mendesak.

b. Mempermudah nasabah yang akan melakukan penarikan dana (Untuk Instansi Keuangan atau Bank).

c. Sebagai poin penentu sebuah perusahaan dalam mendapatkan persetujuan investasi atau bisnis yang lain.

14

B. Jenis-jenis Rasio Liquiditas

Berikut merupakan jenis-jenis Rasio Liquiditas yang sering digunakan dalam pengukuran kinerja keuangan :

a. Current Ratio

Rasio ini digunakan untuk mengetahui kemampuan suatu perusahaan dalam melunasi hutang jangka pendek (Sawir, 2003). Rasio ini dapat diketahui dengan cara membandingkan antara total asset lancar dengan hutang lancar, rasio ini akan menunjukan bahwa nilai kekayaan suatu perusaahaan lancar (Munawir, 2007).

b. Quick Ratio

Merupakan rasio yang digunakan dalam mengukur kemampuan suatu perusahaan dalam membayar hutang jangka pendek dengan asset lancar tanpa memperhitungkan nilai persediaan (Kasmir, 2012). c. Cash Ratio

Rasio ini dapat digunakan untuk mengetahui seberapa besar kemampuan kas perusahaan yang tersedia untuk dapat digunakan dalam membayar hutang. Biasanya rasio ini dapat dikatakan adalah kemampuan perusahaan yang sebenarnya untuk membayar hutang-hutang jangka pendek (Herry, 2015).

2.2. PENELITIAN TERDAHULU

Penelitian terdahulu merupakan suatu pernyataan atau kajian yang telah ditulis oleh beberapa peneliti atau yang ahli dibidangnya dan menghasilkan suatu karya ilmuah. Beberapa penelitian terdahulu yang telah penulis buat dalam bentuk mapping jurnal agar mempermudah dalam memahaminya.

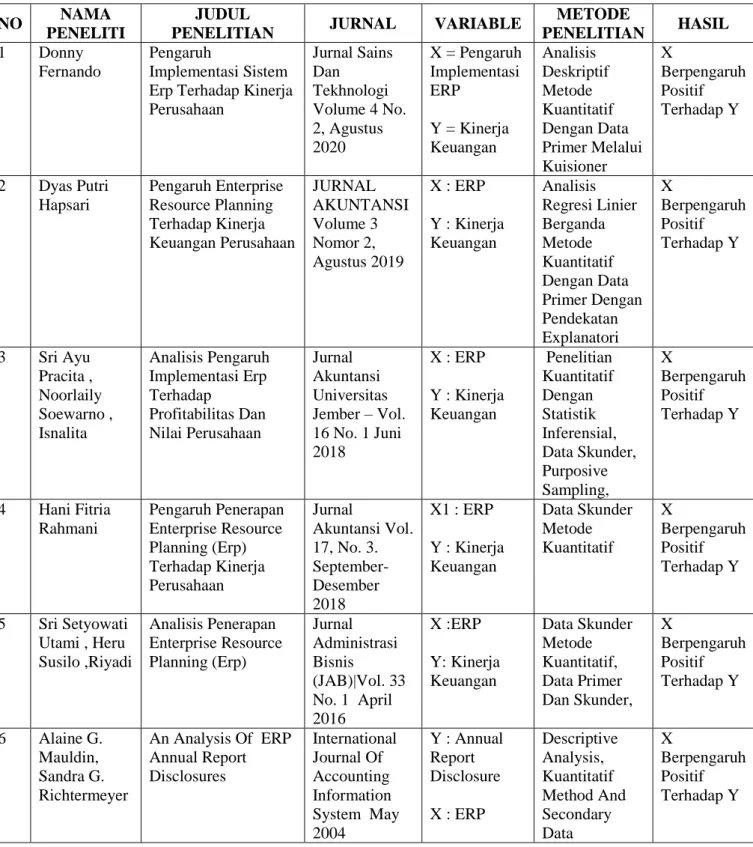

15 TABEL PENELITIAN TERDAHULU

NO NAMA PENELITI

JUDUL

PENELITIAN JURNAL VARIABLE

METODE PENELITIAN HASIL 1 Donny Fernando Pengaruh Implementasi Sistem Erp Terhadap Kinerja Perusahaan Jurnal Sains Dan Tekhnologi Volume 4 No. 2, Agustus 2020 X = Pengaruh Implementasi ERP Y = Kinerja Keuangan Analisis Deskriptif Metode Kuantitatif Dengan Data Primer Melalui Kuisioner X Berpengaruh Positif Terhadap Y 2 Dyas Putri Hapsari Pengaruh Enterprise Resource Planning Terhadap Kinerja Keuangan Perusahaan JURNAL AKUNTANSI Volume 3 Nomor 2, Agustus 2019 X : ERP Y : Kinerja Keuangan Analisis Regresi Linier Berganda Metode Kuantitatif Dengan Data Primer Dengan Pendekatan Explanatori X Berpengaruh Positif Terhadap Y 3 Sri Ayu Pracita , Noorlaily Soewarno , Isnalita Analisis Pengaruh Implementasi Erp Terhadap Profitabilitas Dan Nilai Perusahaan Jurnal Akuntansi Universitas Jember – Vol. 16 No. 1 Juni 2018 X : ERP Y : Kinerja Keuangan Penelitian Kuantitatif Dengan Statistik Inferensial, Data Skunder, Purposive Sampling, X Berpengaruh Positif Terhadap Y 4 Hani Fitria Rahmani Pengaruh Penerapan Enterprise Resource Planning (Erp) Terhadap Kinerja Perusahaan Jurnal Akuntansi Vol. 17, No. 3. September-Desember 2018 X1 : ERP Y : Kinerja Keuangan Data Skunder Metode Kuantitatif X Berpengaruh Positif Terhadap Y 5 Sri Setyowati Utami , Heru Susilo ,Riyadi Analisis Penerapan Enterprise Resource Planning (Erp) Jurnal Administrasi Bisnis (JAB)|Vol. 33 No. 1 April 2016 X :ERP Y: Kinerja Keuangan Data Skunder Metode Kuantitatif, Data Primer Dan Skunder, X Berpengaruh Positif Terhadap Y 6 Alaine G. Mauldin, Sandra G. Richtermeyer An Analysis Of ERP Annual Report Disclosures International Journal Of Accounting Information System May 2004 Y : Annual Report Disclosure X : ERP Descriptive Analysis, Kuantitatif Method And Secondary Data X Berpengaruh Positif Terhadap Y

16 7 Strelnik E.U, Usanova D.S, Ushakova T.V Relationship Between Financial Indicators Of A Company And The ERP-System Implementation Costs Mediterranean Journal Of Social Sciences , Vol 5 No 1 24 November 2014 Y : Annual Report Total Asset (TA) X1 : ERP Regression Analysis, Kuantitatif Dan Secondary Data X Berpengaruh Positif Terhadap Y 8 Edith Galy, Mary Jane Sauceda Implementation Practices Of Erp Systems And Their Relationship To Financial Performance Journal Information And Management, Vol 1 No 1 2014 Y : Annual Report Ratio X : ERP Multiple Regression Analysis, Kuantitatif Method, Primary And Secondary Data X Berpengaruh Positif Terhadap Y

9 Oana Velcu Impact Of The Quality Of ERP Implementations On Business Value Electronic Journal Of Information Systems Evaluation Volume 8 Issue 3 2005 Y : Annual Report X : ERP Comparative Analysis, Kuantitatif Method And Secondary Data X Berpengaruh Positif Terhadap Y 10 Paweena Wanchai, Khon Kaen University, Thailand An Integrated Approach To Performance Evaluation Of Enterprise Resource Planning (ERP) System Implementation Journal Of Electronic Commerce In Organizations Volume 17 • Issue 3 • July-September 2019 Y : Annual Report X : ERP Descriptive Statistic Analysis, Kuantitatif Method And Secondary Data X Berpengaruh Positif Terhadap Y 11 James E Hunton, Barbara Lippincott, Jacqueline L, Reck Enterprise Resource Planing : Comparing Firm Performance Of Adopters And Non Adopters International Journal Of Accounting Information Systems 4 (2003) 165– 184 Y : Annual Report X : ERP Descriptive Statistic Analysis, Kuantitatif Method And Secondary Data X Berpengaruh Positif Terhadap Y 12 Fotini Voulgaris, Christos Lemonakis , Manos Papoutsakis

The Impact Of ERP Systems On Firm Performance: The Case Of Greek Enterprises Global Business And Economics Review, Vol. 17, No. 1, 2015 Y : Annual Report X : ERP Regression Analysis, Kuantitatif Dan Secondary Data X Berpengaruh Positif Terhadap Y Table 2.2

17

Penelitian yang dilakukan oleh Donny Fernando pada jurnal sains dan teknologi Volume 4 No. 2, Agustus 2020. Dengan judul “pengaruh implementasi sistem ERP terhadap kinerja perusahaan” penelitian tersebut menggunakan penelitian kuantitatif dengan bentuk penelitian survey yang mana ada 2 variable yang digunakan yaitu variable X dan Y. dan penelitian tersebut menggunakan skala Likert adalah metode yang digunakan untuk mengukur pendapat dan presepsi orang lain. Berdasarkan hasil dari penelitian dapat diambil kesimpulan bahwa kualitas sistem informasi dan sistem informasi mempengaruhi sebesar 76% terhadap kinerja perusahaan, (Dony, 2020).

Dyas Putri Hapsari pada Jurnal Akuntansi Volume 3 Nomor 2 Agustus 2019, dengan judul “Pengaruh Enterprise Resource Planning terhadap Kinerja Keuangan Perusahaan”. Menggunakan metode kuantitatif dengan pendekatan eksplanotari. Dan data yang digunakan adalah data skunder. Berdasarkan hasil uji regresi dan korelasi yang dilakukan menunjukan bahwa ERP berpengaruh positif terhadap value perusahaan, (Dyas, 2019).

Sri Ayu Pracita, Noorlaily Soewarno, Isnalita meneliti dalam Jurnal Akuntansi Universitas Jember – Vol. 16 No. 1 Juni 2018, “Analisis Pengaruh Implementasi Erp Terhadap Profitabilitas Dan Nilai Perusahaan” dengan menggunakan data skunder yang terdapat di BEI dan mengunakan uji regresi dan korelasi.dari hasil pembahasan menunjukan bahwa variable X berpengaruh positif terhadap Y (Sri, 2018).

Hani Fitria Rahmani, jurnal akuntansi Vol. 17, No. 3. September-Desember 2018, dengan judul “Pengaruh Penerapan Enterprise Resource Planning (Erp) Terhadap Kinerja Perusahaan” Menggunakan metode kuantitatif dengan data skunder dengan uji regresi dan uji korelasi. Dari hasil yang dicapai ERP berpengaruh posistif terhadap kinerja perusahaan (Rahmani, 2018).

Sri Setyowati Utami, Heru Susilo, Riyadi melakukan penelitian dalam Jurnal Administrasi Bisnis (JAB) Vol. 33 No. 1 April 2016, dengan judul “Analisis Penerapan (Enterprise Resource Planning) ERP”, dengan pendekatan deskriptif

18

dan menggunakan metode kualitatif, dan hasil yang dicapai adalah ERP berpengaruh positif terhadap perusahaan (Sri Setyowati Utami, 2016).

2.3. HIPOTESIS PENELITIAN

Berdasarkan hasil penelitian terdahulu maka peneliti mengindikasi variabel yang terdapat pada laporan keuangan dan mengkaji bagaimana (Enterprise

Resource Planning) ERP mempengaruhi kinerja keuangan perusahaan yang

ditinjau dari biaya dalam kegiatan operasional yang mempengaruhi kinerja keuangan dari sebelum sampai sesudah penerapan ERP.

(Suhari, 2011) menerangkan bahwa penerapan (Enterprise Resource Planning) ERP dapat meningkatkan efektifitas dan produktifitas perusahaan. Maka peningkatan produktifitas adalah meningkatnya kecepatan dalam memperoleh informasi, kecepatan dalam dalam melakukan proses bisnis, integrasi bisnis, fleksibilitas, kemampuan analisis dan perencanaan yang baik dan penggunaan teknologi yang baru. Meningkatnya efisiensi dan produktifitas akan memberikan dampak pada profitabilitas perusahaan. Berdasarkan uraian diatas maka disusunlah hipotesis sebagai berikut :

H1 : Enterprise Resource Planning berpengaruh secara signifikan terhadap rasio Profitabilitas dilihat dari NPM (Net Profit Margin) perusahaan.

Menurut (Dyas, 2019) Solvabilitas merupakan kemampuan perusahaan dalam membayar hutang jangka pendek maupun hutang jangka panjang seandainya perusahaan dibubarkan. Kemampuan perusahaan dalam rasio ini dapat dilihat dari neraca perusahaan yang menunjukan asset lancar perusahaan, asset tetap perusahaan, hutang jangka pendek dan hutang jangka panjang yang dapat dilakukan analisa untuk mengetahui keadaan suatu perusahaan apakah perusahaan tersebut solvalbel atau insovalbel. Didalam sistem ERP terdapat fungsi yang dapat digunakan untuk mengumpulkan data keuangan perusahaan dari berbagai bagain atau departemen sehingga perusahaan dapat mengawasi aktifitas pemakaian dana dan dapat melakukan akses data hutang jangka

19

pendek atau hutang jangka panjang yang masuk jatuh tempo pembayaran yang mana dapat mempermudah melihat resiko gagal bayar. Berdasarkan uraian diatas maka disusunlah hipotesis sebagai berikut :

H2 : Enterprise Resource Planning berpengaruh secara signifikan terhadap rasio Solvabilitas dilihat dari DER (Debt to Equity Ratio) perusahaan.

Likuiditas merupakan indikator dalam menilai suatu perusahaan dalam memenuhi hutang jangka pendeknya, untuk memenuhi kewajiban tersebut maka sebuah perusahaan diharukan memiliki jumlah asset lancar yang lebih banyak dari hutang lancar. Semakin besar asset lancar yang dimiliki perusahaan dari pada hutang lancar maka semakin besar likuiditas perusahaan tersebut dan juga sebaliknya. Beberapa peneliti menerangkan batasan penelitian dalam pengertian rasio likuiditas, salah satunya adalah (Horne, 1999) menerangkan bahwa rasio likuiditas digunakan dalam mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Salah satu kemampuan yang terdapat dalam ERP adalah menyajikan laporan keuangan secara real time dimana perusahaan dapat mengakses secara online suatu data pembayaran dan dapat melakukan prioritas untuk menghindari overdue. Dari penjelasan diatas maka disusunlah hipotesis sebagai berikut :

H3 : Enterprise Resource Planning berpengaruh secara signifikan terhadap rasio Likuiditas dilihat dari CR (Current Ratio) perusahaan.

2.4. MODEL PENELITIAN

Model penelitian atau kerangka pemikiran akan menunjukan skema yang menggambarkan sebuah hubungan antar variable didalam penelitian tersebut. Pada penelitian kinerja laporan keuangan yang akan dijadikan sebagai variable dependen yang mana ukurannya akan menggunakan indikator rasio Profitabilitas,

20

indikator rasio yaitu NPM (Net Profit Margin), DAR (Debt to Asset Ratio) dan CR (Current Ratio) yang akan diambil dari perusahaan manufaktur yang terdaftar di BEI pada periode 4 tahun sebelum penerapan ERP dan 4 tahun setelah penerapan ERP. Kerangka Pemikiran : Gambar 2.4. ERP (X) Kinerja Perusahaan (Y) DER CR NPM

21 BAB III

METODE PENELITIAN

3.1. JENIS DAN DESAIN PENELITIAN

Pada penelitian ini menggunakan jenis penelitian deskriptif komparatif. Pada dasarnya penelitian deskriptif komparatif bertujuan untuk mengetahui dan membandingkan adanya satu variable atau lebih yang ada pada dua sample yang berbeda atau pada waktu yang berbeda (Sugiyono, 2012). Penelitian ini bertujuan untuk mengetahui pengaruh sebelum penerapan ERP dan sesudah penerapan ERP pada perusahaan manufaktur yang terdaftar di BEI. Pada penelitian ini menggunakan data skunder laporan keuangan perusahaan manufaktur yang terdaftar di BEI dan menggunakan data time horizon jenis studi membujur

(Longitudinal Studies) dikarenakan data yang didapat lebih dari satu titik dalam

waktu yang berbeda dalam menjawab pertanyaan atas penelitian yang telah dilakukan (Sekaran, 2000).

3.2. DEFINISI OPERASIONAL DAN METODE PENGUKURAN

VARIABLE

Dalam penelitian ini variable yang akan dianalisis adalah kinerja laporan keuangan sebagai variable dependennya dan ERP sebagai variable independennya :

a. Net Profit Margin

(Herry, 2015) Rasio ini digunakan untuk mengetahui presentase pendapatan bersih suatu perusahaan. NPM dihitung dengan cara membandingkan keuntungan perusahaan dengan total uang yang dihasilkan. Rumus Net Profit Margin adalah sebagai berikut :

Net Profit Margin

22

b. Debt to Equity Ratio

(Herry, 2015) Adalah rasio yang digunakan untuk membandingkan jumlah hutang dengan modal. Biasanya rasio ini digunakan untung menghitung kemampuan perusahaan dalam melunasi hutang jangka pendeknya dengan asset yang dimiliki. Rumus Debt to Equity Ratio adalah sebagai berikut :

Debt to Equity Ratio

c. Current Ratio

(Herry, 2015) Rasio ini digunakan untuk mengetahui seberapa besar kemampuan perusahaan dalam membayar hutang jangka pendek dengan asset lancar. Rumus yang digunakan sebagai berikut :

Current Ratio

d. Enterprise Resource Planning

Dalam penelitian ini ERP dilihat dari sample perusahaan pada saat 4 tahun sebelum menerapkan ERP dan 4 tahun sesudah menerapkan ERP.

3.3. POPULASI DAN METODE PENGAMBILAN SAMPLE

Populasi yang dipilih pada penelitian ini adalah perusahaan 193 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dengan sampel 29 perusahaan manufaktur yang menerapkan ERP dan terdaftar di BEI dalam periode waktu laporan keuangan tahun 1997 sampai 2018.

Teknik pengambilan sampel pada penelitian ini dilakukan secara purposive dengan syarat sebagai berikut :

23

1. Terdaftar di Bursa Efek Indonesia (BEI).

2. Perusahaan yang bergerak dibidang manufaktur.

3. Memiliki informasi tentang penggunaan sistem ERP dan memiliki informasi tahun penerapannya.

4. Periode perusahaan dalam menerapkan sistem ERP adalah tahun 2001 sampai 2014.

5. Menerapkan ERP setelah terdaftar di BEI.

6. Tersedia laporan keuangannya 4 tahun sebelum dan 4 tahun sesudah penerapan ERP.

7. Perusahaan yang menerbitkan laporan keuangan dengan mencantumkan informasi-informasi yang dibutuhkan didalam pengukuran variabel.

3.4. JENIS, SUMBER DAN TEKNIK PENGAMBILAN DATA

Penggunaan data pada penelitia ini adalah data sekunder, data sekunder adalah data yang didapatkan secara tidak langsung yang diperoleh melalui perantara dan membaca dari buku, dokumen atau media informasi lainnya (Sugiono, 2012). metode pengambilan data pada penelitian ini adalah :

1. Semua data informasi perusahaan yang terdaftar di BEI diperoleh dari

http://www.idx.co.id.

2. Data perusahaan yang menggunakan ERP dan tahun penerapannya diambil dari melalui website perusahaan.

3. Data perusahaan yang menerbitkan laporan keuangan dalam kurun waktu 4 tahun sebelum dan 4 tahun sesudah penerapan ERP. Data didapatkan dari

Indonesian Capital Market Directory.

3.5. METODE ANALISIS DATA

Penelitian ini akan menggunakan pendekatan kuantitatif dan menggunakan Statistik Deskriptif sebagai teknik analisisnya yang akan dilakukan dengan statistik One Sample Kolmogorov-Smirnov sebagai uji normalitasnya. Statistik Deskriptif akan menghasilkan deskripsi data yang akan menjelaskan apakah data dari variabel terdistribusi secara normal atau tidak. Pengujian hipotesis juga digunakan untuk menguji hipotesis yang telah dibuat mengunakan uji T beda

rata-24

rata yang digunakan untuk sampel yang berpasangan apabila data variabel terdistribusi secara normal. Dan akan dilakukan uji Wilcoxon Signed Rank Test apabila data tidak terdistribusi secara normal (Kuzma, 1998).

3.5.1. Analisis Statistik Deskriptif

Pada penelitian ini penulis menggunakan metode analisis statistik deskriptif. Analisis ini menjelaskan karakter dari sebuah data, seperti berapa rata-ratanya, seperti jauh data bervariasi dari rata-ratanya dll (Santoso, 2005). Statistik deskriptif berhubungan dengan pengumpulan, peringkasan, dan penyajian hasil ringkasan data.

3.5.1.1. Uji normalitas

Uji normalitas adalah uji yang digunakan untuk mengetahui suatu variabel baik dependen, independen atau keduanya terdistribusi secara normal atau tidak (Husein, 2011). Uji normalitas diterapkan sebelum metode statistik. Uji normalitas ini menggunakan One Sample Kolmogorov Smirnov. Uji dengan menggunakan One Sample Kolmogorov Smirnov adalah uji yang akan menghasilkan ketentuan nilai signifikansi untuk mengetahui nilai dari variabel tersebut terdistribusi secara normal atau tidak, Jika asumsi tersebut dilanggar maka uji statistic dianggap tidak valid (Ghozali, 2016). Berikut adalah ketentuannya menurut (Ghozali, 2016) :

a. Jika p value lebih kecil dari 5% atau 0,05 (P < 0,05), maka nilai residual tidak terdistribusi normal.

b. Jika p value lebih besar atau sama dengan dari 5% atau 0,05 (P >

0,05), maka nilai residual terdistribusi normal.

3.5.2. Uji Hipotesis

Uji hipotesis adalah uji yang digunakan untuk mengetahui ada atau tidaknya pengaruh yang dihasilkan oleh variabel independen terhadap variabel dependen. Penelitian ini merupakan penelitian Deskriptif Komparatif yang

25

mana akan membandingkan sebuah data yang ada, maka uji perbandingan akan digunakan didalam penelitian ini (Narimawati, 2008)..

3.5.2.1. Uji perbandingan

Uji perbandingan adalah uji yang dilakukan dengan cara membandingkan dua data yang berbeda. Asumsi dasar yang digunakan dalam uji perbandingan parametrik adalah variabel data yang akan dibandingkan harus terdistribusi secara normal dan akan menggunakan uji T sampel berpasangan (Paired Sample T Test). Pada perbandingan uji non parametrik, asumsi yang digunakan adalah variabel data yang akan dibandingkan tidak terdistribusi normal dan akan menggunakan uji (Wilcoxon Signed Rank

Test) (Ghozali, 2016).

a. Uji T Sampel Berpasangan (Paired Sample T Test)

Uji T Sampel Berpasangan merupakan uji yang digunakan untuk model penelitian Pre-Post atau sebelum dan sesudah. Uji beda dilakukan untuk mengevaluasi suatu perlakuan pada suatu sampel yang sama namun dengan pemgamatan dua periode yang berbeda pada variabel dependen (Ghozali, 2016). Rumus Paired Sample T test adalah sebagai berikut :

t

=√

(

√)(

√)

Keterangan ::

Rata-rata sampel 126

:

Rata-rata sampel 2:

Simpangan baku sampel 1:

Simpangan baku sampel 2

:

Varians sampel 1

:

Varians sampel 2:

Korelasi antara dua sampelUji paired akan dilakukan dengan menggunakan program SPSS dengan Ketentuan sebagai berikut :

a. Jika nilai Sig. lebih kecil dari 5% (Sig. < 0.05) maka terjadi perbedaan yang signifikan.

b. Jika nilai Sig. lebih besar atau sama dengan dari 5% (Sig. >

0.05) maka tidak terjadi perbedaan yang signifikan.

b. Wilcoxon Signed Rank Test

Menurut (Kuzma, 1998) Uji Wilcoxon merupakan uji perbandingan non-parametrik. Uji Wilcoxon sama seperti uji T sampel berpasangan yang digunakan untuk mengukur subjek yang sama pada sebuah sampel dengan dua perlakuan/kondisi yang berbeda. Dalam penelitian ini Uji Wilcoxon digunakan untuk mengetahui perbandingan namun untuk data yang tidak terdistribusi secara normal. Rumus yang digunakan sebagai berikut :

Z

:√

27

Keterangan :

T : Total dari selisih terkecil antara pretest dan posttest N : jumlah data sampel

Uji Wilcoxon Signed Rank Test akan menggunakan program SPSS dan

memiliki ketentuan sebagai berikut :

1. Jika nilai Asymp.Sig. lebih kecil dari 5% (Asymp < 0.05) maka terjadi perbedaan yang signifikan.

2. Jika nilai Asymp.Sig. lebih besar atau sama dengan dari 5% (Asymp >

28 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. HASIL PENELITIAN

4.1.1. Deskripsi Data dan Gambaran Umum Penelitian

Dari hasil data yang telah dikumpulkan dari 193 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia atau BEI terdapat 28 perusahaan yang memiliki informasi tentang penerapan sistem ERP dan dapat diperoleh informasi laporan keuangannya. Ada juga beberapa perusahaan yang tidak dapat dijadikan sampel dikarenakan terlebih dahulu menerapkan ERP sebelum terdaftar di Bursa Efek Indonesia. Daftar perusahaan yang terpilih adalah sebagai berikut :

Daftar perusahaan manufaktur yang menerapkan sistem ERP dan terdaftar di Bursa Efek Indonesia

No Kode Nama Tahun

Penerapan

1 INDF Indofood Sukses Makmur Tbk 2001

2 ULTJ Ultra Jaya Milk Industry & Trading Company Tbk 2001

3 INAF Indofarma Tbk 2001

4 KAEF Kimia Farma Tbk 2001

5 IKAI Intikeramik Alamasri Industri Tbk 2001

6 JPFA Japfa Tbk 2001

7 MYOR Mayora Indah Tbk 2002

8 HMSP H.M. Sampoerna Tbk 2002

9 TSPC Tempo Scan Pacific Tbk 2002

10 SMGR Semen Indonesia (Persero) Tbk 2002

11 AMFG Asahimas Flat Glass Tbk 2002

12 CPIN Charoen Pokphand Indonesia Tbk 2002 13 INKP Indah Kiat Pulp & Paper Tbk 2002 14 TKIM Pabrik Kertas Tjiwi Kimia Tbk 2002 15 RMBA Bentoel Internasional Investama+D24 Tbk 2003

16 GDYR Goodyear Indonesia Tbk 2003

17 TOTO Surya Toto Indonesia Tbk 2004

18 SIPD Sierad Produce Tbk 2004

19 PRAS Prima Alloy Steel Universal Tbk 2004

29

21 INTP Indocement Tunggal Prakarsa Tbk 2005

22 SMCB Holcim Indonesia Tbk 2005

23 MLIA Mulia Industrindo Tbk 2005

24 GJTL Gajah Tunggal Tbk 2005

25 UNVR Unilever Indonesia Tbk 2007

26 PICO Pelangi Indah Canindo Tbk 2010

27 AUTO Astra Otoparts Tbk 2010

28 NIKL Pelat Timah Nusantara Tbk 2011

Table 4.1.1.

4.1.2. Analisis Data atau Pengujian Hipotesis

Analisis yang digunakan adalah Deskriptif Komparatif yang digunakan untuk mencari sebuah jawaban mendasar tentang sebab-akibat, dengan melakukan analisis terhadap faktor terjadinya fenomena tertentu (Nazir, 2013). Maka setelah dilakukan analisis deskriptif terhadap sampel data sebelum dan sesudah penerapan ERP menggunakan program SPSS 26 yang dimana :

N : Banyaknya data yang diolah Minimum : Nilai terendah

Maximum : Nilai tertinggi Mean : Rata-rata data Std. Dev : Simpangan baku data Dan didapatkan hasil sebagai berikut :

a. Analisis Deskriptif terhadap NPM

Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

NPM Sebelum ERP 112 -.30 .69 .0732 .12541

NPM Sesudah ERP 112 -.70 27.60 .6848 3.34856

Valid N (listwise) 112

Sumber : Olah data SPSS Table 4.1.2.a.

30

ERP berperan sebagai sistem yang melakukan otomatisasi yang mana membuat efisiensi dan efektifitas meningkat baik dari Time Process ataupun dari sumber daya manusianya yang mana akan mempengaruhi profitabilitas perusahaan. Tingkat efektifitas dan juga efisiensi akan menjadi nilai ukur suatu perusahaan dapat dikatakan baik

Berdasarakan data diatas diketahui nilai rata-rata mean NPM sebelum ERP adalah 0.0732 dan nilai rata-rata mean sesudah ERP adalah 0.6848 yang mana terjadi peningkatan nilai NPM setelah diterapkan ERP. Semakin besar nilai NPM makan semakin baik karena dapat dikatakan bahwa perusahaan mengalami peningkatan laba bersih.

Nilai Minimum NPM sebelum penerapan adalah -0.30 yang mana jauh lebih baik dari nilai Minimum NPM sesudah penerapan yaitu -0.70 hal ini bisa terjadi karena setelah penerapan ERP akan banyak sekali penyesuaian keadaan perusahaan yang akan mempengaruhi hasil kerja pengguna dan akan memperngaruhi profitabilitas perusahaan.

Nilai Maximum sebelum penerapan NPM adalah 0.69 dan nilai Maximum setelah penerapannya adalah 27.60 yang mana terjadi peningkatan nilai Maximum setelah penerapan. Saat penyesuaian ERP telah berjalan dengan baik maka sistem ERP akan membuat kinerja pengguna dan sistem perusahaan menjadi lebih Efisien dan akan meningkatkan Profitabilitas perusahaan.

b. Analisis Deskriptif terhadap DER

Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

DER Sebelum ERP 112 .31 1037.98 13.4125 98.04422

DER Sesudah ERP 112 .13 23.02 1.9496 2.53693

Valid N (listwise) 112

Sumber : Olah data SPSS Table 4.1.2.b.

31

ERP yang membuat banyak fungsi menjadi lebih efektif akan meningkatkan profitabilitas yang mana akan meminimalisir hutang baik jangka panjang maupun jangka pendek karena perusahaan cenderung mampu melakukan pembelian asset secara tunai dan akan membuat rasio antara hutang dan modal mejadi lebih seimbang.

Berdasarakan data diatas diketahui nilai rata-rata mean DER sebelum ERP adalah 13.4125 dan nilai rata-rata mean sesudah ERP adalah 1.9496 yang mana terjadi penurunan nilai DER setelah diterapkan ERP. Semakin kecil nilai DER makan semakin baik karena dapat dikatakan bahwa perusahaan mengalami penurunan penggunaan hutang dari pada modal.

Nilai Minimum DER sebelum penerapan adalah 0.31 dan nilai Minimum setelah penerapan adalah 0.13, nilai tersebut menjadi indikator yang baik dikarenakan nilai terkecil DER mengalami peningkatan setelah penerapan ERP yang mana semakin kecil nilai DER maka semakin baik.

Nilai maximum DER sebelum penerapan adalah 1037.98 dan nilai Maximum DER sesudah penerapan adalah 23.02, dari nilai tersebut menjelaskan bahwa dikondisi DER yang tertinggi sekalipun nilai DER setelah penerapan masih jauh dari lebih rendah dari pada DER sebelum penerapan sistem ERP.

c. Analisis Deskriptif terhadap CR

Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

CR Sebelum ERP 112 -.60 8.81 1.8026 1.29997

CR Sesudah ERP 112 .18 9.82 1.9290 1.31255

Valid N (listwise) 112

Sumber : Olah data SPSS Table 4.1.2.c

Keuntungan yang didapat dari efisiensi dan efektifitas yang memberikan keuntungan lebih dari ERP yang mana akan mempengaruhi asset lancar. Asset lancar yang semakin tinggi dan lebih tinggi dari hutang lancar maka perusahaan dinilai sebagai perusahaan yang likuid.

32

Berdasarakan data diatas diketahui nilai rata-rata mean CR sebelum ERP adalah 1.8026 dan nilai rata-rata mean sesudah ERP adalah 1.9290 yang mana terjadi peningkatan nilai CR setelah diterapkan ERP. Semakin tinggi nilai CR maka dapat dikatakan perusahaan semakin baik, karena perusahaan dinilai likuid dan mampu dalam melunasi hutang jangka pendeknya kepada kreditur.

Nilai Minimum CR sebelum penerapan adalah -0.60 dan nilai Minimum CR sesudah penerapan adalah 0.18, nilai tersebut menjelaskan bahwa pada kondisi terburuknya CR sesudah penerapan ERP masih lebih baik dari pada sebelum penerapan. Nilai Maximum CR sesudah penerapan juga memiliki nilai 8.81 yang mana sedikit lebih baik dari CR sebelum penerapan yang memiliki nilai 9.82.

4.1.2.1. Uji Normalitas Data

Uji normalitas dilakukan untuk mengetahui apakah data yang diperoleh terdistrubusi secara normal atau tidak. Jenis uji normalitas yang akan dipakai adalah One Sample Kolmogorov Smirnov dengan nilai signifikansi 5% sebagai acuan untuk menilai sebuah data normal atau tidak. Jika data yang diperoleh terdistribusi secara normal maka akan dilakukan uji menggunakan Paired Sample T Test dengan nilai signifikansi 5%, dan jika data yang diperoleh tidak terdistribusi secara normal makan akan dilakukan uji alternatif non parametric menggunakan Wilcoxon Signed Rank Test dengan nilai signifikansi 5%, teori ini diambil dari buku bidang statistik milik (Kuzma, 1998) yang berjudul Basic Statistics for the Health Sciences.

a. Jika p value lebih kecil dari 5% atau 0,05 (P < 0,05), maka nilai residual tidak terdistribusi normal.

b. Jika p value lebih besar atau sama dengan dari 5% atau 0,05 (P > 0,05), maka nilai residual terdistribusi normal.

33

a. Uji Normalitas NPM

One-Sample Kolmogorov-Smirnov Test

Sebelum Sesudah

N 112 112

Normal Parametersa,b Mean .0732 .6848

Std.

Deviation .12541 3.34856 Most Extreme Differences Absolute .134 .477

Positive .130 .477

Negative -.134 -.398

Test Statistic .134 .477

Asymp. Sig. (2-tailed) .000c .000c

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

Sumber : Olah data SPSS Table 4.1.2.1.a.

Berdasarkan data diatas menjelaskan bahwa nilai Asymp.Sig (2-tailed) dari kedua data tersebut adalah 0.000 atau dibawah nilai 0.05 maka data tersebut tidak terdistribusi secara normal.selanjutnya uji komparasi akan dilakukan dengan uji non parametric Wilcoxon Signed Rank Test dengan nilai signifikansi 5%.

b. Uji Normalitas DER

One-Sample Kolmogorov-Smirnov Test

Sebelum Sesudah

N 112 112

Normal Parametersa,b Mean 13.4125 1.9496

Std.

Deviation 98.04422 2.53693 Most Extreme Differences Absolute .447 .237

Positive .427 .208

Negative -.447 -.237

Test Statistic .447 .237

34

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

Sumber : Olah data SPSS Table 4.1.2.1.b.

Berdasarkan data diatas menjelaskan bahwa nilai Asymp.Sig (2-tailed) dari kedua data tersebut adalah 0.000 atau dibawah nilai 0.05 maka data tersebut tidak terdistribusi secara normal.selanjutnya uji komparasi akan dilakukan dengan uji non parametric Wilcoxon Signed Rank Test dengan nilai signifikansi 5%.

c. Uji Normalitas CR

One-Sample Kolmogorov-Smirnov Test

Sebelum Sesudah

N 112 112

Normal Parametersa,b Mean 1.8026 1.9290

Std.

Deviation 1.29997 1.31255 Most Extreme Differences Absolute .114 .166

Positive .114 .166

Negative -.088 -.132

Test Statistic .114 .166

Asymp. Sig. (2-tailed) .001c .000c

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

Sumber : Olah data SPSS Table 4.1.2.1.c.

Berdasarkan data diatas menjelaskan bahwa nilai Asymp.Sig (2-tailed) dari kedua data tersebut adalah 0.001 dan 0.000 atau dibawah nilai 0.05 maka data tersebut tidak terdistribusi secara normal. Maka selanjutnya uji komparasi akan dilakukan dengan uji non parametric Wilcoxon Signed Rank

35 4.1.2.2. Uji Hipotesis

Uji dilakukan untuk menguji apakah hipotesis dapat diterima atau tidak. Uji yang digunakan dalam pengujian hipotesis ini adalah Paired Sample T

Test jika data terdistribusi secara normal dan uji Wilcoxon Signed Rank Test

jika data tidak terdistribusi secara normal dengan nilai signifikansi 5%. Berdasarkan uji normalitas data yang telah dilakukan diketahui bahwa nilai Asymp.Sig untuk setiap data rasio memiliki nilai dibawah 0.05 yang artinya data tersebut tidak terdistribusi secara normal. Maka akan dilakukan alternatif uji non parametric dengan menggunakan Wilcoxon Signed Rank

Test dengan nilai signifikansi 5%.

1. Jika nilai Asymp.Sig. lebih kecil dari 5% (Asymp < 0.05) maka terjadi perbedaan yang signifikan.

2. Jika nilai Asymp.Sig. lebih besar atau sama dengan dari 5% (Asymp >

0.05) maka tidak terjadi perbedaan yang signifikan.

a. Uji Hipotesis NPM

Wilcoxon Signed Rank Test

N Mean

Rank Sum of Ranks Sesudah – Sebelum Negative Ranks 52a 48.15 2504.00

Positive Ranks 48b 53.04 2546.00 Ties 12c Total 112 a. Sesudah < Sebelum b. Sesudah > Sebelum c. Sesudah = Sebelum Test Statisticsa Sesudah – Sebelum Z -.072b

Asymp. Sig. (2-tailed) .942 a. Wilcoxon Signed Ranks Test b. Based on negative ranks.

36

Data diatas menunjukan nilai Asymp.Sig adalah 0.942 atau diatas 0.05 yang berarti tidak terdapat perbedaan yang signifikan antara sebelum dan sesudah penerapan Enterprise Resource Planning. Maka hipotesis pertama (H1) ditolak karena tidak terdapat perbedaan yang signifikan untuk NPM sebelum dan sesudah penerapan ERP.

b. Uji Hipotesis DER

Ranks

N Mean

Rank Sum of Ranks Sesudah – Sebelum Negative Ranks 67a 63.81 4275.00

Positive Ranks 45b 45.62 2053.00 Ties 0c Total 112 a. Sesudah < Sebelum b. Sesudah > Sebelum c. Sesudah = Sebelum Test Statisticsa Sesudah – Sebelum Z -3.225b

Asymp. Sig. (2-tailed) .001 a. Wilcoxon Signed Ranks Test b. Based on positive ranks.

Sumber : Olah data SPSS Table 4.1.2.2.b.

Data diatas menunjukan nilai Asymp.Sig adalah 0.001 atau dibawah 0.05 yang berarti terdapat perbedaan yang signifikan antara sebelum dan sesudah penerapan Enterprise Resource Planning. Maka hipotesis kedua (H2) diterima karena terdapat perbedaan yang signifikan untuk DER sebelum dan sesudah penerapan ERP.

37

c. Uji Hipotesis CR

Ranks

N Mean

Rank Sum of Ranks Sesudah – Sebelum Negative Ranks 52a 55.86 2904.50

Positive Ranks 59b 56.13 3311.50 Ties 1c Total 112 a. Sesudah < Sebelum b. Sesudah > Sebelum c. Sesudah = Sebelum Test Statisticsa Sesudah - Sebelum Z -.599b

Asymp. Sig. (2-tailed) .549 a. Wilcoxon Signed Ranks Test b. Based on negative ranks.

Sumber : Olah data SPSS Table 4.1.2.2.c.

Data diatas menunjukan nilai Asymp.Sig adalah 0.549 atau diatas 0.05 yang berarti tidak terdapat perbedaan yang signifikan antara sebelum dan sesudah penerapan Enterprise Resource Planning. Maka hipotesis ketiga (H3) ditolak karena tidak terdapat perbedaan yang signifikan untuk CR sebelum dan sesudah penerapan ERP.

38 4.2. PEMBAHASAN

Penelitian ini bertujuan untuk mendapatkan bukti empiris mengenai perbedaan kinerja keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sebelum menerapkan sistem Enterprise Resouce Planning dan sesudah menerapkan sistem Enterprise Resouce Planning. Untuk variabel kinerja keuangan yang digunakan diwakili oleh NPM (Net Profit Margin), DER (Debt to

Equity Ratio) dan CR (Current Ratio). Penelitian ini menggunakan 28 sampel

perusahaan manufaktur yang terdaftar di BEI dengan teknik pengambilan sampel secara purposive.

4.2.1. Pembahasan H1

Pengujian hipotesis pertama pada penelitian ini menunjukan hasil yang positif dan terdapat peningkatan pada NPM setelah penerapan ERP mengunakan uji analisis deskriptif, namun hasil uji menggunakan Wilcoxon

Signed Rank Test membuktikan bahwa peningkatan yang terjadi tidak secara signifikan. Hasil tersebut didukung oleh penelitian (Rini, 2017) yang mana mengatakan terdapat perbedaan nilai NPM namun tidak signifikan terhadap penerapan ERP pada perusahaan. Penelitian yang dilakukan oleh (Forslun, 2010) menerangkan bahwa kemampuan ERP dalam mengevaluasi dan membantu pengelolaan Supply Chain.

Secara umum penerapan ERP memberikan dampak yang positif bagi kinerja perusahaan dikarenakan akan memberikan tingkat efisiensi pengguna dan mampu menghasilkan kuantitas suatu pekerjaan lebih banyak dalam satu waktu. Hal ini juga didukung oleh penelitian (Wicaksono, 2015) dan (Hunton, 2003) yang menyatakan dalam penelitian mereka bahwa investasi ERP akan membawa pengaruh yang positif terhadap kinerja perusahaan.

4.2.2. Pembahasan H2

Pengujian hipotesis kedua menunjukan hasil terdapat penurunan nilai DER setelah penerapan ERP menggunakan analisis deskriptif. Nilai DER yang lebih kecil dari sebelum penerapan ERP menunjukan perubahan yang baik bagi perusahaan, dikarenakan perusahaan memiliki hutang dan modal yang tidak

39

berbeda jauh atau dapat dikatakan hampir seimbang setelah penerapan ERP. Uji perbandingan pada hipotesis kedua juga menunjukan bahwa penerapan ERP memiliki pengaruh yang signifikan yang mana dapat ditarik kesimpulan bahwa DER memiliki peningkatan kualitas yang sangat signifikan setelah menerapkan sistem ERP. Penelitian ini berlawanan dengan (Zhang Lu, 2012) yang mana penelitian yang dilakukannya pada rasio solvabilitas namun menggunakan rasio DAR dan menghasilkan keterangan bahwa ERP tidak berpengaruh secara signifikan terhadap DAR.

4.2.3. Pembahasan H3

Pengujian yang dilakukan menunjukan bahwa CR mengalami peningkatan setelah penerapan ERP yang mana hal tersebut diuji menggunakan analisis deskriptif. Namun setelah dilakukan uji perbandingan menggunakan Wilcoxon

Signed Rank Test menunjukan bahwa tidak terjadi perubahan yang signifikan

setelah penerapan ERP. Yang mana dapat diambil kesimpulan bahwa terjadinya peningkatan CR namun tidak secara signifikan. Hasil ini didukung oleh penelitian yang dilakukan (Amiennia Rektiani, 2017) bahwa ERP memiliki pengaruh yang signifikan terhadap rasio Solvabilitas dan rasio Liquiditas perusahaan.

40 BAB V

PENUTUP

5.1. KESIMPULAN

Berdasarkan hasil penelitian yang telah dilakukan Hasil pengujian hipotesis pertama yaitu “Enterprise Resource Planning memiliki pengaruh yang signifikan terhadap NPM” hipotesis ini ditolak dikarenakan nilai menunjukan bahwa ERP tidak berpengaruh secara signifikan terhadap NPM meskipun terjadi peningkatan nilai NPM setelah penerapan ERP. Hasil pengujian hipotesis kedua yaitu “Enterprise Resource Planning memiliki pengaruh yang signifikan terhadap DER” hipotesis ini diterima dikarenakan nilai menunjukan terjadinya pengaruh dan peningkatan yang signifikan setelah penerapan ERP. Hasil pengujian hipotesis ketiga yaitu “Enterprise Resource Planning memiliki pengaruh yang signifikan terhadap CR” hipotesis ini ditolak karena nilai menunjukan tidak terjadinya perubahan yang signifikan meskipun terdapat peningkatan nilai CR setelah penerapan ERP.

Secara keseluruhan maka disimpulkan bahwa Sistem ERP yang memiliki peranan penting sangat dibutuhkan dikarenakan dapat menyajikan data secara cepat dan tepat tanpa takut terdapat prosedur yang tertinggal, sistem ini juga dapat membuat otorisasi yang lebih mudah dan membuat akses menjadi lebih aman. Hal tersebut tentu akan mempengaruhi kualitas dan produktivitas yang mana efisiensi sistem yang terkomputerisasi akan meningkat dan memudahkan dari pihak menejemen dalam mengambil keputusan. Tidak hanya itu perusahaan yang menerapkan ERP akan memiliki nilai yang baik dimata public dan juga akan memiliki daya saing antar perusahaan.

41 5.2. KETERBATASAN PENELITIAN

Hasil dari penelitian ini dapat dikatakan masih jauh dari kata sempurna dikarenakan memiliki beberapa keterbatasan, diantaranya :

1. Rasio yang digunakan dalam penelitian ini hanya mengguanakan NPM, DER dan CR dan belum dapat mewakili keseluruhan dari rasio

Profitabilitas, Solvabilitas dan Liquiditas.

2. Sampel yang didapatkan masih memiliki keterbatasan dikarenakan sulitnya memperoleh informasi tentang perusahaan yang menerapkan ERP dan sulitnya memperoleh laporan keuangan pada tahun 1997 kebelakang.

5.3. SARAN

Penggunaan populasi dan sampel yang lebih besar sangat dianjurkan dikarenakan data yang besar akan mewakili keadaan yang sebenarnya. Penelitian ini menggunakan jenis perusahaan manufaktur yang mana pada penelitian selanjutnya dapat lebih dikembangkan dan dilakukan perbandingan signifikansi antara 2 jenis entitas yang berbeda seperti perbandingan perusahaan jasa dan manufakur.

42 DAFTAR PUSTAKA

Acar, M. Z. (2017). Relationships among ERP, supply chain orientation and operational performance: An analysis of structural equation modeling. In Benchmarking. 24(5).

Akbar, R. J. (2015). Penerapan Enterprise Resource Planning (ERP) untuk Sistem Informasi Pembelian, Persediaan dan Penjualan Barang pada Toko Emi Grosir dan Eceran. 7-9.

Amiennia Rektiani, S. R. (2017). Kinerja Keuangan Dan Kapabilitas Perusahaan Sebelum Dan Sesudah Implementasi Enterprise Resource Planning (ERP).

E-Proceeding of Management, 4(3).

Ani, Y. N. (2015). Analisis Perbandingan Kinerja keuangan Sebelum dan Setelah Penerapan Enterprise Resource Planning ( ERP ). e-Proceeding of

Management, 2(2).

Aries Wicaksono, H. H. (2015). Analisis Dampak Penerapan Sistem Erp Terhadap Kinerja Pengguna. Binus Business Review, 6(1).

Dony, F. (2020). pengaruh Impementasi sistem ERP terhadap kinerja keuangan perusahaan. jurnal sains dan teknologi, 4(2).

Dos Santos B, P. K. (1993). The Impact of Information Technology Investment Announement On The Market. Information System Reseacrh, 4, 1-23. Dyas, P. H. (2019). Pengaruh Enterprise Resource Planning terhadap Kinerja

Keuangan Perusahaan. Jurnal Akuntansi, 3(2).

Eduardus, T. (2010). Portofolio dan Investasi Teori dan Aplikasi. Edisi pertama. Yogyakarta: Kanisius.

Fernando, D. (2020). Pengaruh Implementasi Sistem Erp Terhadap Kinerja Perusahaan. Jurnal Ilmiah Sains Dan Teknologi, 4(2), 171-177. Fernando, D. (2020). Pengaruh Implementasi Sistem Erp Terhadap Kinerja

Perusahaan. Jurnal Sains Dan Tekhnologi, 4(2).

Ghozali, I. (2016). Aplikasi analisis multivariate dengan program IBM SPSS 23. Semarang: BPFE Universitas Diponegoro.

Gunawan, d. W. (2002). Warta Ekonomi: Januari 2002 - Juni 2002. Jakarta: Obor Sarana.

Harnanto. (2002). Akuntansi Keuangan Menengah. Yogyakarta: BPFE.

Hayes, H. a. (2001). Market Reaction to ERP Implementation Announcements.

International Journal of Information System, 15(1), 3-18.

Herry. (2015). Analisis Laporan Keuangan. Yogyakarta: Center For Academic Publishing Services.

Hitt, B. J. (1996). Productivity, Bussiness Profitability And Consumer Surplus: Three Different Measures Of Information Technology Value. MIS

Quarterly, 20(2), 121-142.

Horne, J. C. (1999). Fundamentals of Financial Management. India: Prentice Hall Of India.