ANALISIS PENGARUH BAGI HASIL PELAYANAN DAN PROMOSI TERHADAP SIMPANAN DEPOSITO MUDHARABAH

(Studi Pada BMT Taruna Sejahtera Cabang Tuntang)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

ATIK SUHARWATI

NIM 21311020

JURUSAN SI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI (IAIN)

MOTTO

“Sesungguhnya bersama kesulitan itu ada kemudahan. Maka apabila kamu telah

selesai dari suatu urusan maka kerjakanlah dengan sungguh-sungguh urusan

yang lain.” (Q.S. AL-Insyiroh:67).

“Selalu ada kegelapan sebelum terbit fajar, selalu ada rintangan sebelum

PERSEMBAHAN

Dalam proses penyelesaian skripsi penyusun memperoleh dukungan dan doa dari berbagi pihak. Saya persembahkan skripsi ini kepada :

1. Ibu dan ayah tercinta, Bapak Harsono dan Ibu Suryanti,serta adikku Alisa yang selalu memberi semangat untuk berjuang menyelesaikan skripsi ini.

2. BMT Taruna Sejahtera yang telah mengizinkan peneliti melakukan penelitian. 3. Teman-teman kampus lainnya danteman-teman SI PerbankanSyariah yang

selalu memberikan dukungan.

4. Pembimbing skripsi Bapak Dr. Faqih Nabhan, M.M yang telah membantu penulis dalam menyelesaikan skripsi ini.

KATA PENGANTAR

Bismillahirrohmaanirrohiim.

Alhamdulillah, segala puji bagi Allah yang telah melimpahkan rahmat, taufiq, dan Hidayah-Nya. Shalawat serta salam semoga terlimpah kepada Nabi Muhammad SAW sebagai utusan dan penyampai risalah-Nya. Berkat atas rahmat dan karunia Allah, penulisan skripsi ini dapat terselesaikan dengan baik. Penyusunan skripsi ini bukanlah hasil usaha dari penulis semata, namun semua berkat bimbingan dan bantuan dari berbagai pihak. Dalam kesempatan ini penulis menyampaikan terimakasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M. Pd. selaku Rektor Institut Agama Islam Negeri Salatiga.

2. Bapak Dr. Anton Bawono, M.Si selaku Dekan Fakultas Ekonomi Dan Bisnis Islam.

3. Ibu Fetria Eka Yudiana, M. Si selaku Kepala Jurusn yang telah memberi arahan

4. Bapak Dr. Faqih Nabhan M.M selaku pembimbing skripsi yang telah memberi bimbingan dan pengarahan kepada penulis sehingga skripsi ini bisa terselesaikan.

DAFTAR ISI

a. Tabungan Dan Investasi Islam...20

b. Teori Dalam Ekonomi Islam...22

3. SimpananBerjangka (DepositoMudharabah...22

a. Deposito...22

4. Mudharabah...24

BAB III : METODE PENELITIAN A. Jenis Penelitian...37

1. Uji Validitas dan Reliabilitas...46

2. UjiAsumsi Klasik...47

3. Regresi Linier Berganda...49

4. Uji Statistik...50

I. AlatAnalisis...51

BAB IV : ANALISIS PENELITIAN A. Deskripsi Obyek Penelitian...52

2. Struktur Organisasi BMT Taruna Sejahtera...54

3. Tugas Dan Wewenang BMT Taruna Sejahtera...56

4. Produk BMT Taruna Sejahtera...60

B.Analisis Data...63

1. Analisis Deskriptif...63

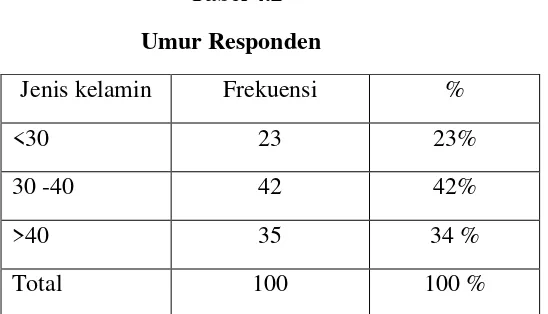

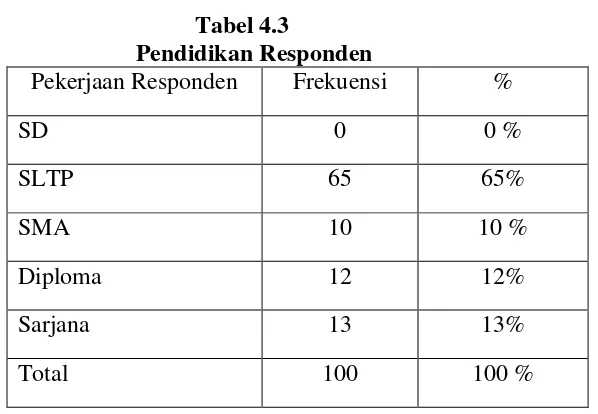

2. Identitas Responden...64

3. Hasil Uji Instrumen...67

a. Uji Reliabilitas Dan Validitas...67

b. UjiAsumsi Klasik...68

c. Uji Regresi Linier Berganda...70

d. Uji Statistik...76

4. Pembahasan...80

a. Pengujian Hipotesis Bagi Hasil( X1)...81

b. Pengujian Hipotesis Pelayanan (X2)...82

c. Pengujian Hipotesis Promosi (X3)...82

BABA V :PENUTUP A.Kesimpulan...84

DAFTAR TABEL

Tabel 1.1 : Research GAP ... 8

Tabel 2.1 Hipotesis... 36

Tabel 3.1 Variabel dan Indikator Penelitian... 45

Tabel 4.1 : Responden Berdasarkan Jenis Kelamin... 64

Tabel 4.2 : Responden Usia………... 64

Tabel 4.3 : Respondenpendidikan ………... 65

Tabel 4.4 : RespondenPekerjaan ... 66

Tabel 4.5 : Responden Pendapatan………... 66

Tabel 4.6 : UjiReliabilitas…………... 68

Tabel 4.7 : UjiValiditas………... 69

Tabel 4.8 : UjiMultikolinearitas…..…………... 71

Tabel 4.9 : Uji Heterokedastisitas..…………... ... 72

Tabel 4.10 : Uji One Sample Kolmogrov... 74

Tabel 4.11 : UjiLinearitas………... 75

Tabel 4.12 : AnalisisRegresiBerganda...…... 76

Tabel 4.13 : Ujittest………... 78

Tabel 4.14 : UjiFtest………... 79

DAFTAR GAMBAR

Gambar2.1 : KerangkaPenelitian Empiris... 33

Gambar 3.1 Indikator Variabel Bagi Hasil... 41

Gambar 3.2 Indikator Variabel Pelayanan... 42

Gambar 3.3 Indikator Variabel Promosi... 43

Gambar 3.4 Indikator Variabel Simpanan Deposito Mudharabah... 44

3Gambar 4.1 : Struktur Organisasi………..………... 55

Gambar4.2 : Grafik Histrogam... 73

DAFTAR LAMPIRAN

Abstrak

Suharwati, Atik. (2016). Analisis Pengaruh Bagi Hasil Pelayanan Dan Promosi Terhadap Simpanan Deposito Mudharabah. Skripsi. Fakultas Ekonomi Dan Bisnis Islam. Jurusan S1 Perbankan Syariah. Institut Agama Islam Negeri (IAIN) Salatiga. PembimbingDr. Faqih Nabhan,M.M.

Penelitian ini bertujuan untuk mengetahui pengaruh bagi hasil pelayanan dan promosi terhadap simpanan deposito mudharabah di BMT Taruna Sejahtera. Metode analisis data yang digunakan adalah analisis uji regresi linier berganda menggunakanan SPSS 18.00 for windows. Data yang digunakan adalah data primer.

Teknik pengumpulan data yang dilakukan dengan kuesioner. Penelitian ini menggunakan 100 responden sebagai sampel penelitian. Hasil penelitian ini menujukkan bahwa secara individu bagi hasil pelayanan dan promosi berpengaruh terhadap simpanan deposito mudharabah. Secara bersama-sama bagi hasil, pelayanan dan promosi mempengaruhi simpanan deposito mudharabah.

BAB 1

A.Latar Belakang Masalah

Baitul Maal Wat Tamwil (BMT) merupakan lembaga keuangan syariah dan berbadan hukum koperasi. Baitul Maal Wat Tamwil (BMT) terdiri dari dua istilah yaitu baitul maal dan baitul tamwil. Baitul maal lebih mengarah pada usaha-usaha pengumpulan dan penyaluran dana yang non-profit seperti zakat, infak, dan shodaqah (ZIS). Baitul tamwil mengarah kepada pengumpulan dan penyaluran dana secara komersial. Usaha tersebut menjadi bagian dari BMT yang tidak terpisahkan sebagai pendukung kegiatan ekonomi masyarakat kecil dengan berlandaskan syariah (Sudarsono,2003:96). Sebagai lembaga keuangan syariah BMT berupaya untuk tidak berpihak pada perolehan keuntungan oleh pemilik modal saja, tetapi juga mendistribusikan kekayaan secara adil dan merata. BMT diatur secara khusus dengan Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah No.91/Kep/M.KUKM/IX/2004 tentang Petunjuk Pelaksanaan Kegiatan Usaha dana Operasi Jasa Keuangan Syariah. Dengan keputusan ini, segala sesuatu yang terkait dengan pendirian dan pengawasan BMT berada di bawah Kementerian Koperasi dan Usaha Kecil dan Menengah.

pemberdayaan ekonomi melalui penyediaan produk produk syariah. Dengan alasan inilah BMT dapat diterima baik oleh masyarakat. Pembentukan dan pendirian BMT memiliki banyak tujuan dan manfaat yang dicapai, terutama dimaksudkan untuk menghindari praktik riba, dengan mengamalkan prinsip-prinsip syariah dalam kemashlahatan bersama. Salah satu BMT yang didirikan pada tanggal 27 April 2013 oleh Bapak Yahsun adalah BMT Taruna Sejahtera yang beralamat di Jln.Gatot Subroto No. 133 Mutiara Ungaran Square Kav. 3 Ungaran. Sejak berdirinya BMT Taruna Sejahtera, Usaha Menengah Kecil Mikro (UMKM) yang menjadi anggotanya mendapatkan kemudahan untuk dapat mengembangkan usahanya.

permohonan kredit usaha yang diberikan pada masyarakat, guna mengelola usaha mikro hingga berkembang dengan baik. Tetapi tidak hanya dalam hal pembiayaan, BMT Taruna juga menawarkan produk-produk pendanaan diantaranya yaitu simpanan tabungan dan simpanan deposito, untuk melayani siapa saja yang ingin berinvestasi.

Baitul Maal Wat Tamwil (BMT) mempunyai dua fungsi pokok yaitu bisnis dan sosial. Dalam kegiatan bisnis BMT memiliki fungsi pengumpulan dana (funding) dan fungsi penyaluran dana (financing). Sesuai dengan fungsi tersebut, maka BMT melahirkan produk-produk yakni pengumpulan dan penyaluran dana. Dalam produk pendanaan, pembiayaan, maupun dalam produk- produk lainnya, produk-produk BMT mempunyai kemiripan tetapi tidak sama dengan produk bank konvensional karena adanya pelarangan riba, gharar, dan maysir, oleh karena itu, produk-produk pendanaan dan pembiayaan pada BMT harus menghindari unsur-unsur yang dilarang tersebut. Salah satu yang menjadi perbedaan adalah bahwa dalam BMT tidak mengenal istilah bunga namun menggunakan sistem bagi hasil. Dalam kegiatan sosial kegiatan BMT yaitu mengelola dana yang yang sumber dananya berasal dari zakat, infaq dan shadaqah (ZIS), atau sumber lain yang halal, kemudian disalurkan kepada mustahiq atau yang berhak.

nasabah tidak harus selalu datang di BMT, akan tetapi marketing yang datang menemui nasabah. Hal ini akan membuat nasabah merasa senang, saaat lokasi BMT jauh dari rumah. Selain faktor pelayanan BMT juga menawarkan produk-produk yang berkualitas melalu promosi yang disebarkan lewat internet, brosur dan sebagainya. Secara umum produk-produk yang ditawarkan di BMT cukup banyak. Adapun salah satu bentuk produk yang ditawarkan oleh BMT untuk pemberian investasi yaitu simpanan berjangka (deposito). Dalam hal melakukan pengelolaan dana milik anggota, Dewan Syariah Nasional MUI telah mengeluarkan fatwa yang menyatakan bahwa deposito yang dibenarkan adalah deposito berdasarkan prinsip mudharabah, di mana BMT bertindak sebagai mundharib ( pengelola dana) sedangkan anggota bertindak sebagai shahibul maal (pemilik dana). Dalam kapasitasnya sebagia mundharib, BMT dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah serta mengembangkannya termasuk melakukan akad mudharabah dari dana pihak ketiga.

mengalokasikan sebagian dana untuk investasi yaitu menanamkan dananya pada sektor produktif.

Menurut Yunus (2009: 35) bagi hasil (profit sharing) yang merupakan karakter dasar dari lembaga keuangan syariah adalah suatu sistem yang meliputi tata cara pembagian hasil usaha antara pemodal (penyedia dana) dengan pengelola dana dengan mengutamakan prinsip keadilan dan hubungan kerjasama investasi yang harmonis. Kedua belah pihak dituntut untuk bersungguh-sungguh dan bertanggung jawab dalam menjalankan kewajibannya, sehingga tingkat kredit macet atau bermasalah bisa ditekan. BMT menekankan pada profit sharing dengan pengertian bahwa simpanan yang di depositokan, nantinya akan digunakan untuk pembiayaan ke sektor riil oleh BMT. Hasil atau keuntungan yang didapat akan dibagi menurut nisbah yang akan disepakati bersama. Jika keuntungan yang di dapat besar maka bagi hasil yang didapat juga besar. Berbeda dengan bank konvensional yang menerapkan sistem bunga dalam pengambilan keuntungannya, sehingga keuntungan yang diperoleh para nasabahnya bersifat tetap, tanpa mempedulikan apakah bank tersebut memperoleh keuntungan besar atau kecil.

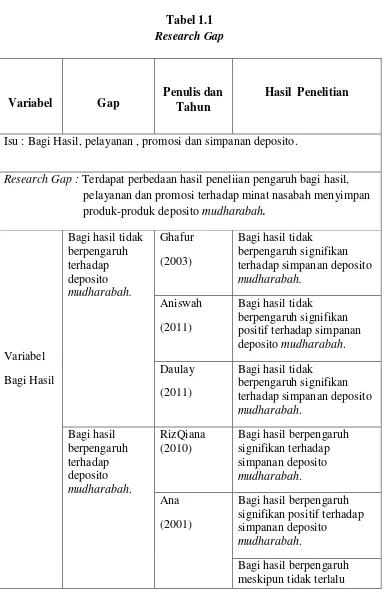

deposito mudharabah. Daulay (2011) hasil penelitiannya menunjukkan hasil bahwa variabel bagi hasil tidak berpengaruh signifikan terhadap simpanan deposito mudharabah. Kesimpulan yang didapat bahwa bagi hasil tidak berpengaruh signifikan terhadap simpanan deposito mudharabah. Hal ini dikarenakan yang mendorong seseorang mendepositokan uangnya di bank tidak hanya bagi hasil yang tinggi melainkan didorong oleh fakto. Penelitian yang dilakukan oleh Ana (2001) dalam penelitiannya menunjukkan bahwa bagi hasil berpengaruh positif terhadap simpanan deposito mudharabah. RizQiana (2010) menyimpulkan bahwa bagi hasil berpengaruh signifikan positif terhadap simpanan deposito mudharabah. Ipando (2008) menyimpulkan bahwa variabel bagi hasil berpengaruh meskipun tidak terlalu signifikan positif terhadap simpanan deposito mudharabah. Kesimpulan yang didapat bahwa bagi hasil berpengaruh positif terhadap simpanan deposito mudharabah. Hal ini dikarenaka apabila tingkat bagi hasil meningkat, akan semakin banyak para deposan yang menginvestasikan dananya di bank.

terhadap simpanan deposito mudharabah.Sudirman (2011) menyimpulkan bahwa pelayanan berpengaruh signifikan terhadap simpnan deposito mudharabah. Nelwani (2013) menyimpulkan bahwa pelayanan berpengaruh signifikan positif terhadap simpanan deposito mudharabah. Kesimpulan yang didapat bahwa pelayanan berpengaruh signifikan positif terhadap simpanan deposito mudharabah. Hal ini dikarenakan pelayanan merupakan tingkat keunggulan yang diharapkan untuk memenuhi kebutuhan pelanggan. Apabila pelayanan yang diberikan baik, maka akan meningkatkan jumlah nasabah untuk deposito di BMT.

promosi yang ditawarkan menarik maka akan mempengaruhi jumlah simpanan

Isu : Bagi Hasil, pelayanan , promosi dan simpanan deposito.

Research Gap : Terdapat perbedaan hasil peneliian pengaruh bagi hasil, pelayanan dan promosi terhadap minat nasabah menyimpan produk-produk deposito mudharabah.

Nurul (2011)

Promosi tidak berpengaruh signifikan terhadap simpanan deposito mudharabah.

Nelwani (2013)

Promosi tidak berpengaruh signifikan positif terhadap simpanan deposito mudharabah

Promosi berpengaruh signifikan positif terhadap simpanan deposito mudharabah.

Juita (2010)

Promosi berpengaruh signifikan positif terhadap simpanan deposito mudharabah.

Pasaleori (2012)

promosi berpengaruh signifikan terhadap simpanan deposito mudharabah.

Sumber: Ana (2001), Ghafur (2003), Dessey (2008), Ipando (2008), Sari (2009), Damayanti(2010), RizQiana(2010), Juita (2010), Aniswah (2011), Nurul (2011), Sudirman (2011) Pasaleori (2012), Nelwani (2013).

Berdasarkan telaah dan perbedaan pendapat (research gap) antara hasil penelitian terdahulu maka diperlukan adanya suatu kajian mendalam tentang pengaruh bagi hasil terhadap minat deposito mudharabah. Oleh karena itu perlu untuk penelitian “Analisis Pengaruh Bagi Hasil Pelayanan Dan Promosi

Terhadap Simpanan Berjangka (Deposito) Mudharabah Di Baitul Maal Wat Tamwil (BMT) Taruna Sejahtera Cabang Tuntang.

B.Rumusan Masalah

(research gap) tersebut maka penulis membuat pertanyaan penelitian (research question) sebagai berikut:

1. Bagaimana pengaruh bagi hasil terhadap simpanan deposito mudharabah di Baitul Maal Wat Tamwil (BMT) ?

2. Bagaimana pengaruh pelayanan terhadap simpanan deposito mudharabah di Baitul Maal Wat Tamwil (BMT) ?

3. Bagaimana pengaruh promosi terhadap simpanan deposito mudharabah di Baitul Maal Wat Tamwil (BMT) ?

4. Variabel manakah yang berpengaruh paling besar terhadap simpanan deposito mudharabah di Baitul Maal Wat Tamwil (BMT) ?

C.Tujuan Penelitian

Sesui dengan permasalahan yang ada, maka penelitian ini memiliki tujuan tertentu. Tujuan yang ingin di capai penulis dari penelitian ini, dengan berdasarkan masalah-masalah yang tercantum dalam identifikasi masalah adalah sebagai berikut:

1. Menganalisis pengaruh bagi hasil terhadap simpanan deposito mudharabah di Baitul Maal Wat Tamwil (BMT) Taruna Sejahtera.

2. Menganalisis pengaruh pelayanan terhadap simpanan deposito mudharabah di Baitul Maal Wat Tamwil (BMT) Taruna Sejahtera.

3. Menganalisis pengaruh promosi terhadap simpanan deposito mudharabah di Baitul Maal Wat Tamwil (BMT) Taruna Sejahtera.

Baitul Maal Wat Tamwil (BMT) Taruna Sejahtera. D. Manfaat Penelitian

Penelitian ini di harapkan dapat memberikan manfaat bagi pihak-pihak yang berkepentingan sebagai berikut:

1. Bagi BMT

Dapat menjadi bahan masukan untuk menambah informasi mengenai analisis bagi hasil terhadap simpanan deposito mudharabah. Bagi manajeman perusahaan dapat memberikan informasi tentang besarnya bagi hasil yang diperoleh dalam periode sekarang, serta sebagai bahan evaluasi atas kinerja BMT selama ini dalam menghadapi kompetisi dalam dunia nasional.

2. Bagi IAIN

Hasil penelitian ini diharapkan dapat menambah khasanah ilmu pengetahuan di bidang teoritis maupun praktis yang berkaitan dengan perkembangan dunia perbankan syariah di Indonesia.

3. Bagi Penulis

E.Sistematika Penulisan Dan Pembahasan

Untuk memperjelas dan mempermudah pembaca dalam pemahaman yang di bahas maka konsep sistem yang telah disusun ini di bagi menjadi lima bab. Adapun sistematika penulisan ini sebagai berikut:

Bab I Pendahuluan berisi tentang latar belakang, rumusan masalah, tujuan penelitian,manfaat penelitian dan sistematika penelitian,

Bab II Landasan Teori berisi tentang tinjauan pustaka, kerangka teori yang berkaitan dengan topik penelitian, kerangka penelitian yang berisi telaah kritis untuk menghasilkan hipotesa dan model penelitian yang akan di uji serta hipotesis penelitian yang menjadi pedoman dalam analisis data.

Bab III Metodologi Penelitian berisi tentang variabel penelitian yang digunakan, penentuan populasi dan sampel, jenis dan sumber data, skala pengukuran, metode pengumpulan data dan metode analisis yang digunakan dalam penelitian.

Bab IV Analisis Penelitian berisi tentang deskripsi objek penelitian serta analisis data.

BAB 2

TINJAUAN PUSTAKA

A.Telaah Pustaka

Penelitian Daulay (2011) dengan judul “ Pengaruh Bagi Hasil Dan Pendapatan terhadap simpanan mudharabah” menunjukkan hasil bahwa variabel bagi hasil tidak berpengaruh signifikan terhadap simpanan deposito mudharabah. Aniswah (2011) dengan judul “Pengaruh Tingkat Suku Bunga dan Bagi Hasil

Terhadap Volum Deposito Mudharabah Tahun 2009-2011”. Hasil penelitian menunjukkan bahwa bagi hasil tidak berpengaruh terhadap deposito mudharabah. Berdasarkan teori klasik apabila dikaitkan dengan perilaku konsumen maka suku bunga dapat mewakili bagi hasil, karena konsumen menganggap bahwa suku bunga di bank konvesional dan bagi hasil di lembaga keuangan syariah sama-sama imbal jasa yang diberikan. Apabila bagi hasil di lembaga keuangan syariah mengalami kenaikan maka volume deposito mudharabah juga akan meningkat dan sebaliknya jika bagi hasil yang diberikan menurun maka volume deposito mudharabah menurun. Hal ini menunjukan bahwa volume bagi hasil yang diberikan oleh BMT adalah bukan tujuan utama dalam menyimpan dananya di BMT melainkan karena adanya faktor-faktor lain.

Diambil dari penelitian Ghafur (2003) dengan judul “Pengaruh Tingkat

mendepositokan uangnya di bank tidak hanya bagi hasil yang tinggi melainkan didorong oleh faktor-faktor lain. Di ambil dari penelitian RizQiana (2010) dengan judul “Pengaruh Bagi Hasil Terhadap Jumlah Dana Deposito Syariah

Mudharabah”. Menyimpulkan bahwa bagi hasil berpengaruh signifikan positif terhadap jumlah dana deposito syariah mudharabah. Hal ini di karenakan semakin besar bagi hasil maka semakin besar kemungkinan bank memperoleh modal berupa dana pihak ketiga yaitu deposito. Begitu juga sebaliknya semakin kecil bagi hasil maka semakin kecil kemungkinan bank memperoleh modal berupa dana pihak ketiga. Sebagian besar anggota BMT memiliki motif ekonomi dalam menginvestasikan dana deposito pada BMT.

Diambil dari penelitian Ana (2001) dengan judul “Pengaruh Tingkat Suku Bunga Dan Bagi Hasil Terhadap Deposito Mudharabah.” Menyimpulkan bahwa bagi hasil berpengaruh signifikan positif terhadap deposito mudharabah. Hal ini dikarenakan semakin besar bagi hasil semakin besar anggota mendepositokan uangnya di bank. Diambil dari penelitian Ipando (2008) dengan judul “Pengaruh Bagi Hasil Deposito Syariah Mandiri dan Suku Bunga Deposito

Diambil dari penelitian Sari (2009) dengan judul” Pengaruh Promosi Dan Pelayanan Terhadap Simpanan Deposito” menyimpulkan bahwa pelayanan tidak

berpengaruh signifikan positif terhadap simpanan simpanan deposito mudharabah. Diambil dari penelitian Damayanti (2010) dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Nasabah Memilih Deposito” menunjukkan hasil bahwa pelayanan tidak berpengaruh signifikan positif terhadap simpanan deposito mudharabah. Diambil dari penelitian Nurul (2011) dengan judul “Faktor-Faktor Yang Mempengaruhi Minat Nasabah Produk Simpanan

Mudharabah” menyimpulkan bahwa pelayanan tidak berpengaruh signifikan positif terhadap simpanan deposito mudharabah. Diambil dari penelitian Kesimpulan yang didapat bahwa pelayanan tidak berpengaruh signifikan positif terhadap simpanan deposito mudharabah. Hal ini dikarenakan pelayanan merupakan pemenuhan kebutuhan untuk mencapai kepuasan pelanggan. Saat pelayanan yang diberikan kurang baik, maka nasabah tidak akan merasa puas dan nyaman melakukan deposito.

Diambil dari penelitian Dessey (2008) dengan judul “Analisis Pengaruh Promotion Mix dan Kualitas Pelayanan Terhadap Keptusan Menjadi Nasabah Bank Central Asia”. menyimpulkan bahwa pelayanan berpengaruh signifikan

positif terhadap simpanan deposito mudharabah.Sudirman (2011) dengan judul” Pengaruh Kualiats Pelayanan Terhadap Kepuasan Nasabah Produk Deposito”

berpengaruh signifikan positif terhadap simpanan deposito mudharabah. Kesimpulan yang didapat bahwa pelayanan berpengaruh signifikan positif terhadap simpanan deposito mudharabah. Hal ini dikarenakan pelayanan merupakan tingkat keunggulan yang diharapkan untuk memenuhi kebutuhan pelanggan. Apabila pelayanan yang diberikan baik, maka akan meningkatkan jumlah nasabah untuk deposito di BMT.

Diambil dari penelitian Sari (2009) menyimpulkan bahwa promosi tidak berpengaruh signifikan terhadap simpanan deposito mudharabah. Nurul (2011) menunjukkan hasil bahwa promosi tidak berpengaruh signifikan terhadap simpanan deposito mudharabah. Nelwani (2013) menunjukkan hasil bahwa promosi tidak berpengaruh signifikan positif terhadap simpanan deposito mudharabah Kesimpulan yang didapat bahwa promosi tidak berpengaruh signifikan positif terhadap simpanan deposito mudharabah. Hal ini dikarenakan kualitas promosi yang krang baik, atau kurang berkesan akan membuat nasabah tidak tertarik untuk deposito. Dessey (2008) menyimpukan bahwa promosi berpengaruh signifikan positif terhadap simpanan deposito mudharaba. Penelitian yang dilakukan oleh Juita (2010)) dengan judul” Pengaruh Promosi Terhadap

Keputusan Nasabah Memilih Produk Deposito mudharabah” menyimpulkan bahwa promosi berpengaruh signifikan positif terhadap simpanan deposito mudharabah.

Penelitian yang dilakukan oleh Pasaleori (2012) dengan judul “Pengaruh

simpanan deposito mudharabah. Dari beberapa hasil penelitian dapat disimpulkan bahwa promosi berpengaruh signifikan positif terhadap simpanan deposito mudharabah. Hal ini dikarenakan apabila kualitas promosi yang ditawarkan menarik maka akan mempengaruhi jumlah simpanan deposito mudharabah.

Penelitian yang dilakukan ini memiliki kesamaan dengan penelitian terdahulu. Kesamaan tersebut terdapat pada faktor yang di duga berpengaruh terhadap simpanan deposito mudharabah. Adapun perbedaan penelitian ini dengan penelitian terdahulu adalah peneliitian ini lebih meneliti tentang bagi hasil dan obyek penelitian yaitu di BMT Taruna Sejahtera .

B.Landasan Teori 1. Bagi Hasil

Menurut Ascarya (2006:26) bagi hasil adalah bentuk return (perolehan) kembalinya dari kontrak investasi, dari waktu ke waktu, tidak pasti dan tidak tetap. Besar kecilnya perolehan kembali itu tergantung pada hasil usaha yang benar-benar terjadi. Bagi hasil adalah sistem pembagian hasil usaha dimana pemilik modal bekerjasama dengan pengelola dana untuk melakukan kegiatan usaha. Apabila kegiatan usaha menghasilkan keuntungan maka dibagi bersama dan ketika mengalami kerugian ditanggung bersama pula. Sistem bagi hasil menjamin adanya keadilan dan tidak ada pihak yang tereksploitasi.

yang harmonis. Dengan prinsip ini kedua belah pihak dituntut untuk sungguh-sungguh dan bertanggung jawab dalam menjalankan kewajibannya, sehingga tingkat kredit macet atau bermasalah bisa ditekan. BMT menekankan pada profit sharing dengan pengertian bahwa simpanan yang di depositokan, nantinya akan digunakan untuk pembiayaan ke sektor riil oleh BMT. Hasil atau keuntungan yang didapat akan dibagi menurut nisbah yang akan disepakati bersama. Jika keuntungan yang di dapat besar maka bagi hasil yang didapat juga besar. Berbeda dengan bank konvensional yang menerapkan sistem bunga dalam pengambilan keuntungannya, sehingga keuntungan yang diperoleh para nasabahnya bersifat tetap, tanpa mempedulikan apakah bank tersebut memperoleh keuntungan besar atau kecil.

Berdasarkan pemaparan diatas maka dapat di simpulkan bahwa Nisbah bagi hasil merupakan nisbah di mana para nasabah mendapatkan hak atas laba yang disisihkan kepada deposito mereka karena deposito masing-masing dipergunakan oleh bank dengan menguntungkan. Jadi pengertian bagi hasil adalah suatu sistem yang digunakan dalam lembaga keuangan syariah dalam menentukan porsi yang didapat masing-masing pihak.

2. Investasi Dalam Islam

a. Tabungan Dan Investasi Islam

karena dengan menabung berarti seorang muslim mempersiapkan diri untuk pelaksanaan perencanaan masa yang akan datang sekaligus untuk menghadapi hal-hal yang tidak diinginkan. Dalam al-Qur‟an terdapat ayat yang secara tidak langsung telah memerintahkan kaum muslimin untuk mempersiapkan hari esok secara lebih baik. Dalam Al-Qur‟an Surat Al-Hasyr ayat 18 yang artinya:

ََي

ََ نَْرُظْنَ تْلَوََهَّللاَاوُقَّ تاَاوُنَمآََنيِذَّلاَاَهُّ يَأَا

َوُقَّ تاَوٍَدَغِلَْتَمَّدَقَاَمٌَسْف

َهَّللاََّنِإََهَّللاَا

(ََنوُلَمْعَ تَاَِبٌَِيرِبَخ

٨١

َ)

Artinya “Hai orang-orang yang beriman, bertakwalah kepada Allah dan

hendaklah setiap diri memperhatikan apa yang telah diperbuatnya untuk hari esok (akhirat), dan bertakwalah kepada Allah. Sesungguhnya Allah Maha Mengetahui apa yang kamu kerjakan.” (Q.S Al-Hasyr 28 :18)

b.Teori Investasi Dalam Ekonomi Islam

Menurut Antonio (2001 :15) investasi merupakan bentuk aktif dari ekonomi islam, karena setiap harta ada zakatnya, jika harta tersebut didiamkan maka lama kelamaan akan mengurangi zakatnya. Untuk itu harta perlu digunakan untuk investasi di sektor riil. Zakat merupakan salah satu hikmah yang mendorong setiap muslim untuk menginvestasikan hartanya. Dan harta yang diinvestasikan tidak akan berkurang olah zakat kecuali keuntunganya. Investasi dalam ekonomi Islam adalah fungsi dari tingkat keuntungan yang diharapkan. Tingkat keuntungan yang diharapkan bergantung pada pangsa keuntungan relative antara investor dan penyedia dana sebagai mitra usaha. Tingkat zakat dan biaya lain atas dana yang tidak atau kurang produktif juga berpengaruh nyata atas keputusan investasi. Salah satu bentuk investasi yang dilakukan BMT adalah investasi berdasarkan prinsip mudharabah. Penerapan mudharabah dapat berupa tabungan mudharabah dan deposito mudharabah.

3. Simpanan Berjangka (DepositoMudharabah)

a. Pengertian Deposito

tidak dibenarkan secara syariah yaitu deposito yang berdasarkan perhitungan bunga dan deposito yang dibenarkan secara syariah yaitu deposito berdasarkan prinsip mudharabah. Berdasarkan Pedoman Akuntansi Perbankan Syariah Indonesia (PAPSI) 2003 dalam bukunya Pernyataan Standar Akuntansi Keuangan (PSAK) No.59 (2008: 48) deposito berdasarkan prinsip mudharabah adalah investasi tidak terikat pihak ketiga pada bank syariah yang penarikannya hanya dilakukakn pada waktu tertentu dengan pembagian hasil usaha sesui dengan nisbah yang telah disepakati dimuka antara nasabah dengan bank yang bersangkutan.

b. Landasan hukum:

a) Al Qur‟an Surah Al-Muzzammil ayat 20 yang artinya:

(َِهَّللاَِلْضَفَْنِمََنوُغَ تْبَ يَِضْرلأاَ ِفََِنوُبِرْضَيََنوُرَخآَو

٠٢

ََ)

Artinya :“Dan sebagian dari orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah SWT” (Q.S. Al Muzzamil 73:20)

b) Al- Hadits Riwayat Ibnu Majah yang artinya:

ٍَلَجَأ،ُةَضَراَق

ََلِإ

ٌَثَلاَث

ََّنِهْيِفُةَكَرَ بْلاُعْ يَ بْلَا

:

ََلاَق

ََمَّلَسَو

َِهِلآَو

َِهْيَلَع

َُللا

ىَّلَص

ََِّبَّنلا

ََّنَأ

(

هجام

نبا

هاور

)

َِعْيَ بْلِل

ََل

َِتْيَ بْلِل

َِْيرِعَّشلاِب

َ رُ بْلا

َُطْلَخَو

Nabi bersabda : “„Ada tiga hal yang mengandung berkah: jual beli secara tangguh,

muqaradhah (mudharabah), dan mencampur gandum dengan tepung untuk

4. Mudharabah

a. Pengertian Mudharabah

Menurut Muhamad (2008 :27) mudharabah secara bahasa yaitu berpergian untuk urusan dagang. Secara muamalah artinya pemilik modal (shahibul maal) menyerahkan modal kepada pedagang (mudharib) untuk diperdagangkan, sedangkan keuntungan dagang itu dibagi menurut kesepakatan bersama. Menurut Ascarya (2006:60) mudharabah merupakan akad bagi hasil ketika pemilik dana (pemodal) atau shahibul, menyediakan modal (100 persen) kepada pengusaha sebagai pengelola atau mudharib untuk melakukan aktivitas produktif dengan syarat bahwa keuntungan yang dihasilkan akan dibagi di antara mereka menurut kesepakatan yang ditentukan sebelumnya dalam akad (yang besarnya juga dipengaruhi oleh kekuatan pasar).

Berdasarkan pemaparan diatas maka dapat dismpulkan Mudharabah adalah suatu prinsip yang digunakan di lembaga keuangan syariah, dimana dijadikan sebagi akad atau perjanjian antara pemilik dana dengan pengelola dana dengan pembagian keuntungan sesuai dengan kesepakatan antara pemilik dana dengan pengelola dana. Kontrak Mudharabah dengan prinsip bagi hasil (profit sharing) merupakan karakteristik umum dan landasan dasar bagi operasional lembaga keuangan syariah secara keseluruhan.

b. Landasan Syariah

اَهُّ يَأاَي

janganlah kamu membunuh dirimu. Sesunggunya Allah Maha Penyanyangkepadamu. ”(Q.S Al Nisa 4 :29).

Dengan demikian, Baitul Maal Wat Tamwil (BMT) dalam kapasitasnya sebagai mudharib memiliki sifat sebagai seorang wali amanah (trustee), yakni harus berhati-hati atau bijaksana serta beritikad baik dan bertanggung jawab atas segala sesuatu yang timbul akibat kesalahan atau kelalaiannya. Di samping itu, BMT juga bertindak sebagai kuasa dari usaha bisnis pemilik dana yang diharapkan dapat memperoleh keuntungan seoptimal mungkin tanpa melanggar berbagai aturan syariah. Dari hasil pengelolaan dana mudharabah, BMT membagihasilkan kepada pemilik dana sesuai dengan nisbah yang telah disepakati dan dituangkan dalam akad pembukaan rekening.

c. Jenis-Jenis Mudharabah

1. Mudharabah Mutlaqah

Berdasrkan Pernyataan Standar Akuntansi Keuangan (PSAK) No.59. (2008 : 46) mudharabah mutlaqah adalah pemilik dana memberikan keleluasan penuh kepada pengelola untuk menggunakan dana tersebut dalam usaha yang dianggapnya baik dan menguntungkan. Penerapan mudharabah mutlaqah dapat berupa tabungan dan deposito, sehingga terdapat dua jenis himpunan dana yaitu tabungan mudharabah dan deposito mudharabah. Berdasarkan prinsip ini tidak ada pembatasan bagi bank dalam menggunakan dana yang dihimpun.

a. Teknik Perbankan

a) Bank wajib memberitahukan kepada pemilik dana mengenai nisbah dan tata cara pemberitahuan keuntungan atau pembagian keuntungan serta resiko yang dapat ditimbulkan dari penyimpanan dana. Apabila tercapai kesepakatan maka hal tersebut harus dicantumkan dalam akad.

b) Untuk tabungan mudharabah, bank dapat memberikan buku tabungan sebagai bukti penyimpanan, atau alat penarikan lainya kepada penabung. Untuk deposito mudharabah, bank wajib memberikan sertifikat atau tanda penyimpanan (bilyet) deposito kepada deposan.

c) Tabungan mudharabah dapat diambil setiap saat oleh penabung sesuai dengan perjanjian yang disepakati, namun tidak diperkenankan mengalami saldo negatif.

tempo akan diperlakukan sama seperti deposito baru, tetapi nilai pada akad sudah tercantum perpanjangan otomatis maka tidak perlu dibuat akad baru. e) Ketentuan-ketentuan yang lain berkaitan dengan tabungan dan deposito tetap

berlaku sepanjang tidak bertentangan dengan prinsip syariah.

2. Mudharabah Muqayyadah

Berdasrkan Pernyataan Standar Akuntansi Keuangan (PSAK) No.59. (2008 : 46) mudharabah muqayyadah adalah pemilik dana menentukan syarat dan pembatasan kepada pengelola dalam penggunaan dana tersebut dengan jangka waktu, tempat, jenis usaha dan sebagainya.

a. Teknik perbankan

a) Pemilik dana wajib menetapkan syarat tertentu yang harus diikuti oleh bank dan bank wajib membuat akad yang mengatur persyaratan penyaluran dana simpanan khusus.

b) Bank Wajib memberitahukan kepada pemilik dana mengenai nisbah dan tata cara pemberitahuan keuntungan atau pemberitahuan pembagian keuntungan serta risiko yang dapat ditimbulkan dari penyimpanan dana. Apabila telah tercapai kesepakatan maka hal tersebut harus dicantumkan dalam akad. Sebagai tanda bukti simpanan bank menerbitkan bukti simpanan.

c) Sebagai tanda bukti simpanan bank menerbitkan bukti simpanan khusus. d) Bank wajib memisahkan dana dari rekening lainnya. Simpanan khusus dicatat

e) Bank menerima komisi atas jasa mempertemukan kedua pihak. Sedangkan antara pemilik dana dan pelaksana usaha berlaku nisbah bagi hasil.

5. Pelayanan

a. Pengertian pelayanan

Menurut Tjiptono (2005 : 16) pelayanan berpusat pada upaya pemenuhan kebutuhan dan keinginan pelanggan serta ketepatan penyampainnya untuk mengimbangi harapan pelanggan. Pelayanan bagi dunia perbankan adalah kunci yang membedakan suatu bank dengan pesaingnya, sehinggga memegang peranan penting dalam pencapaian tujuan perusahaan. Pelayanan dapat digunakan sebagai salah satu alat untuk mencapai keunggulan bersaing dan menentukan keberhasilan serta kualitas perusahaan. Semakin baik pelayanan yang diberikan dimata pelanggan berarti semakin tingi pula tingkat keberhasilan dan kualitas perusahaan yang dicapai dan begitu pula sebaliknya. Ada dua faktor utama yang mempengaruhi pelayanan yaitu pelayanan yang diharapkan (expected service) dan pelayanan yang dipersepsikan (perceived service). Apabila pelayanan yang diterima atau dirasakan sesuai dengan yang diharapkan, maka kualitas dapat dipersepsikan baik dan memuaskan, tetapi bila kualitas pelayanan yang diterima lebih rendah daripada yang diharapkan, maka kualitas pelayanan dipersepsikan buruk. Jadi penilaian pelanggan mengenai kualitas pelayanan sangat bergantung pada kemampuan penyedia

b. Dimensi Pelayanan

Menurut Tjiptono (2005 : 20) terdapat lima dimensi pelayanan utama yaitu:

a) Responsiveness ( Ketanggapan)

Responsiveness yaitu kemampuan untuk menolong pelanggan dari ketersediaan untuk melayani pelanggan yang baik. Dimensi ini menekankan pada perhatian dan kecepatan karyawan yang terlibat untuk menanggapi permintaan, pertanyaan, dan keluhan konsumen. komponen atau unsur dari dimensi ini terdiri dari sikap karyawan dalam melayani pelanggan, kecepatan karyawan dalam melayani pelanggan, dan penanganan keluhan pelanggan.

b)Reliability (Keandalan)

Reliability yaitu kemampuan untuk melakukan pelayanan sesuai yang dijadikan dengan segera, akurat dan memuaskan. Pentingnya dimensi ini adalah kepuasan konsumen akan menurun bila jasa yang diberikan tidak sesuai dengan yang

dijanjikan. komponen atau unsur dimensi reliability ini merupakan kemampuan

perusahaan dalam menyampaikan jasa secara tepat dan pembebanan biaya secara

tepat.

c) Empathy (Empati)

untuk dihubungi. komponen dari dimensi ini merupakan gabungan dari akses yaitu kemudahan untuk memanfaatkan jasa yang ditawarkan oleh perusahaan.

d)Assurance (Jaminan)

Assurance yaitu pengetahuan, kesopanan petugas serta sifatnya yang dapat dipercaya sehingga pelanggan terbebas dari resiko. Komponen dari dimensi ini terdiri dari kompetensi karyawan yang meliputi keterampilan, pengetahuan yang dimiliki karyawan untuk melakukan pelayanan dan kredibilitas perusahaan yang meliputi hal-hal yang berhubungan dengan kepercayaan konsumen kepada perusahaan seperti reputasi perusahaan, prestasi dan lain-lain.

e) Tangible (Bukti langsung)

6. Promosi

a. Pengertian promosi

Menurut Subagyo (2010:129) promosi adalah semua kegiatan yang dimaksudkan untuk menyampaikan atau mengkomunikasikan suatu produk kepada pasar sasaran, untuk memberi informasi tentang keistimewaan, kegunaan, dan yang paling penting adalah tentang keberadaannya, untuk mengubah sikap ataupun untuk mendorong orang untuk bertindak dalam membeli suatu produk. Terdapat empat macam sarana promosi yang dapat digunakan oleh setiap bank dalam mempromosikan baik produk maupun jasanya yaitu periklanan (advertising)), promosi penjualan (sales promotion), penjualan pribadi (personal celling) dan publisitas (publishing).

a) Periklanan (Advertising)

Menurut Swastha (2000 :20 ) periklanan adalah komunikasi melalui berbagai media yang dilakukan perusahaan,dengan cara mengiklankan lewat brosur, koran ata media masa. Agar komunikasi efektif dan mencapai sasaran terdapat dua hal yang harus diperhatikan yaitu pengaruh iklan terhadap perubahan perilaku pembelian, proses komunikasi dan pengambilan keputusan yang mempengaruhi perilaku.

b)Penjualan pribadi (Sales Promotion)

secara individual. Dalam operasinya personal selling lebih fleksibel dengan yang lain. Hal ini disebabkan karena tenaga-tenaga penjual tersebut dapat mengetahui secara langsung perilaku konsumen dan reaksi konsumen. Tenaga penjual ini dapat pula membantu pihak manajemen dengan memberikan informasi tentang sikap konsumen. Tetapi di lain pihak kegiatan personal selling ini memberikan beban ongkos yang semakin besar, apabila penggunaannya sangat luas dan sulit mendapat tenga penjualan yang menguasi produknya dan menjual dengan baik.

c) Promosi Penjualan (Personal Selling)

Menurut Kotler (2000 :65) promosi penjualan adalah intensif jangka pendek untuk meningkatkan pembelian atau penjuaan produk atau jasa. Dalam perusahaan bagian promosi dapat melakukan kerja sama dengan kelompok atau badan lain seperti konsumen. Berbagai metode yang dilakukan didalam melakukan promosi penjualan antara lain dengan cara pemberian contoh barang, hadiah dan kupon berhadiah.

d)Publisitas (Publicity)

Publisitas adalah kegiatan bank dalam rangka mengenalkan ke publik dengan media-media yang dikenal non komersial, yang dilakukan untuk meningkatkan citra bank di depan para calon nasabah atau nasabahnya melalui kegiatan sponsorship, amal dan bhakti social.

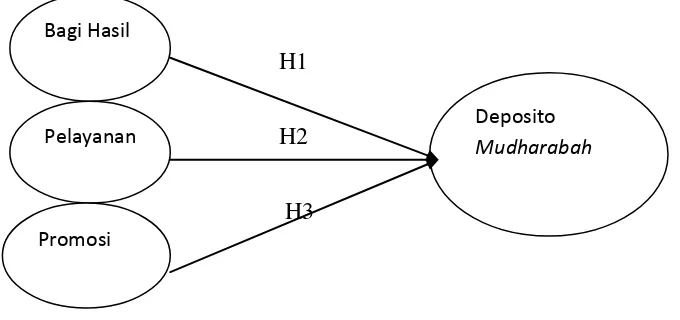

C.Kerangka Pemikiran Empiris

dari pegawai dalam melayani nasabah. Keputusan nasabah deposito juga dipengaruhi oleh promosi yang dilakukan oleh perusahaan untuk mengkomunikasikan kelebihan-kelebihan produk yang dimiliki. Secara sederhana kerangka pemikran empiris dituangkan dalam bentuk gambar sebagai berikut:

H1

H2

H3

3

Gambar 2.1

Kerangka Pemikiran Empiris

D.Hipotesis

Hipotesis yang akan di uji dalam penelitian ini berkaitan dengan ada tidaknya pengaruh dari variabel bebas (independen) bagi hasil , pelayanan dan promosi terhadap variabel tidak bebas (dependen) simpanan deposito mudharabah.

1. Pengaruh Bagi Hasil Terhadap Simpanan Deposito mudharabah

Penelitian yang dilakukan Ghafur (2003) menyimpulkan bahwa variabel tingkat bagi hasil tidak berpengaruh signifikan positif terhadap simpanan

Bagi Hasil

Pelayanan

Promosi

mudharabah. Aniswah (2011) menyimpulkan bahwa variabel bagi hasil tidak berpengaruh signifikan terhadap deposito syariah mudharabah. Daulay (2011) menyimpulkan bahwa variabel bagi hasil tidak berpengaruh signifikan terhadap simpanan deposito mudharabah. Hal ini dikarenakan yang mendorong seseorang mendepositokan uangnya di bank tidak hanya bagi hasil yang tinggi melainkan didorong oleh fakto- faktor lain. Penelitian oleh Ana (2001) menyimpulkan bahwa bagi hasil berpengaruh positif terhadap simpanan deposito mudharabah. Penelitian oleh RizQiana (2010) menyimpulkan bahwa bagi hasil berpengaruh signifikan terhadap simpanan deposito mudharabah. Ipando (2008) menyimpulkan bahwa bagi hasil berpengaruh meskipun tidak terlalu signifikan positif terhadap deposito mudharabah. Hal ini dikarenaka apabila tingkat bagi hasil meningkat, akan semakin banyak para deposan yang menginvestasikan dananya di bank Berdasarkan hasil temuan diatas maka di ajukan hipotesis sebagai berikut:

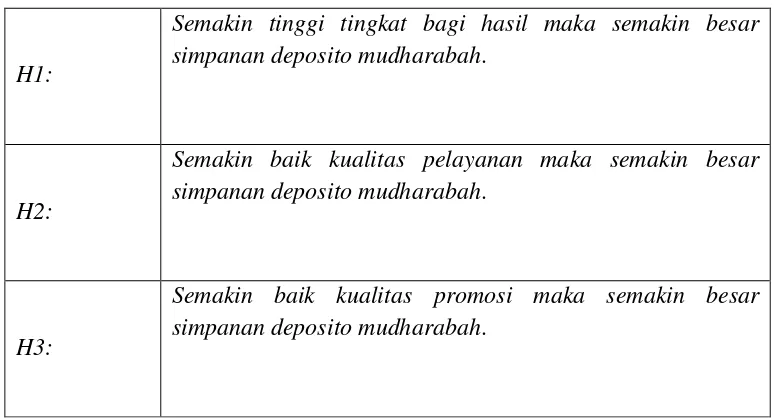

H1 : Semakin tinggi tingkat bagi hasil maka semakin besar simpanan deposito mudharabah.

2. Pengaruh Pelayanan Terhadap Simpanan Deposito Mudharabah

mudharabah. Kesimpulan yang didapat bahwa pelayanan tidak berpengaruh signifikan positif terhadap simpanan deposito mudharabah. Dessey (2008) menyimpulkan bahwa pelayanan berpengaruh positif terhadap simpanan deposito mudharabah. Sudirman (2011) menyimpulkan bahwa pelayanan berpengaruh signifikan terhadap simpnan deposito mudharabah. Nelwani (2013) menyimpulkan bahwa pelayanan berpengaruh signifikan positif terhadap simpanan deposito mudharabah. Kesimpulan yang didapat bahwa pelayanan berpengaruh signifikan positif terhadap simpanan deposito mudharabah. Hal ini dikarenakan apabila pelayanan yang diberikan baik, maka akan meningkatkan jumlah nasabah untuk deposito di BMT. Berdasarkan hasil temuan di atas maka diajukan hipotesis sebagai berikut:

H2 : Semakin baik kualitas pelayanan maka semakin besar simpanan deposito mudharabah.

3. Pengaruh Promosi Terhadap Simpanan Deposito Mudharabah

menyimpulkan bahwa promosi berpengaruh signifikan positif terhadap simpanan deposito mudharabah. Pasaleori (2012) menyimpulkan bahwa promosi berpengaruh signifikan terhadap simpanan deposito mudharabah. Kesimpulan yang didapat bahwa promosi berpengaruh signifikan positif terhadap simpanan deposito mudharabah. Kesimpulan yang didapta bahwa promosi berpengaruh signifikan positif terhadap simpanan deposito mudharabah . Hal ini dikarenakan apabila kualitas promosi yang ditawarkan menarik maka akan mempengaruhi jumlah simpanan deposito mudharabah. Berdasarkan hasil temuan di atas maka diajukan hipotesis sebagai berikut:

H3 : Semakin baik kualitas promosi maka semakin besar simpanan deposito mudharabah.

Dengan demikian hipotesis yang di ajukan dalam penelitian ini sebagai berikut:

Tabel 2.1 Hipotesis

H1:

Semakin tinggi tingkat bagi hasil maka semakin besar simpanan deposito mudharabah.

H2:

Semakin baik kualitas pelayanan maka semakin besar simpanan deposito mudharabah.

H3:

Semakin baik kualitas promosi maka semakin besar simpanan deposito mudharabah.

BAB I1I

METODOLOGI PENELITIAN

A. Jenis Penelitian

Analisis data yang digunakan adalah analisis kuantitatif. Analisis kuantitatif merupakan analisis menggunakan angka dengan perhitungan statistika. (Suliyanto 2005 :2). Analisis kuantitatif pada penelitian ini digunakan untuk mengetahui faktor-faktor yang mempengaruhi simpanan deposito mudharabah. B.Lokasi Penelitian

Lokasi penelitian ini yaitu di Baitul Maal Wat Tamwil (BMT) Taruna Sejahtera cabang Tuntang yang terletak di Jl. Abdul Syukur No. 01 Cabean Mangunsari Kab. Semarang.

C.Populasi dan Sampel 1. Populasi

2. Sampel

Menurut Bawono (2006 : 28) sampel adalah objek atau subjek peneliti yang dipilih gunakan mewakili keseluruhan dari populasi. Adapun yang menjadi sampel disini adalah nasabah deposito yang berjumlah 100 responden di Baitul Maal Tamwil (BMT) Taruna Sejahtera cabang Tuntang. Adapun teknik untuk pengambilan sampel adalah menggunakan rumus sebagai berikut:

P S =

1 + P . ( e )2 dimana :

S= Ukuran Sampel P= Ukuran Populasi e= Standar Eror ( 10% )

Berdasarkan rumus tersebut, maka diperoleh besarnya sampel sebagai berikut :

3483

S= = 96,12

1 + 3483 ( 0,1)2 S= 100

D.Teknik Pengumpulan

Data yang digunakan dalam penelitian ini adalah data primer. Menurut Bawono (2006: 29) data primer adalah pengambilan data yang diperoleh secara langsung oleh peneliti dari lapangan. Data primer penelitian ini adalah bagi hasil, pelayanan dan promosi. Sumber penelitian ini diperoleh melalui angket (Questionare) yaitu daftar pertanyaan yang diberikan kepada objek penelitian yang mau memberikan respon sesui dengan permintaan pengguna.

E.Skala Pengukuran

Skala pengukuran menurut Sugiyono dan Hasan (2002:70) adalah kesepakatan yang digunakan sebagai acuan untuk menentukan panjang pendeknya interval yang ada dalam alat ukur. Dalam penelitian ini skala pengukuran yang digunakan adalah jenis skala ordinal. Menurut Winarno (2010 :54) skala ordianal adalah skala yang memperhatikan urutan atau tingkatan. Dalam penelitian ini, untuk mengukur keputusan simpanan deposito mudharabah maka digunakan skala ordinal Pemberian bobot skor diukur dengan skala interval dengan rentang satu sampai lima yang dijabarkan sebagai berikut :

1. Sangat setuju ((SS) dengan skor 5 2. Setuju (S) dengan skor 4

3. Cukup Setuju (CS) dengan skor 3 4. Tidak setuju (TS) dengan skor 2

F. Definisi Operasional

Definisi operasional merupakan penjabaran akan definisi variabel dan indikator pada penelitian ini. Definisi operasional menggambarkan pengukuran atas variabel dan indikator yang dikembangkan dalam penelitian ini.

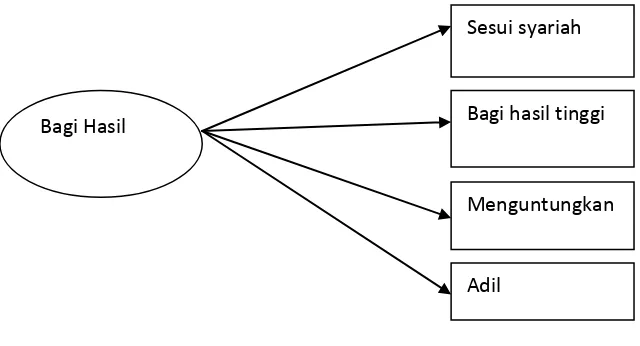

a) Variabel Bebas (Independent Variables) Bagi Hasil (X1)

Menurut Ascarya (2006:26) bagi hasil adalah bentuk return (perolehan) kembalinya dari kontrak investasi, dari waktu ke waktu, tidak pasti dan tidak tetap. Apabila kegiatan usaha menghasilkan keuntungan maka dibagi berdua dan ketika mengalami kerugian ditanggung bersama. Sistem bagi hasil menjamin adanya keadilan dan tidak ada pihak yang tereksploitasi. Menurut Daulay (2011) indikator bagi hasil adalah sebagai berikut:

1.Bagi hasil sudah sesui dengan nilai –nilai syariah.

2.Baitul Maal Wat Tamwil (BMT) menawarkan bagi hasil yang tinggi daripada BMT lain.

3.Bagi hasil memberi keuntungan apabila penerimaan usaha lebih besar dari biaya yang dikeluarkan dalam menjalankan usaha.

Gambar 3.1

Indikator Variabel Bagi Hasil Sumber: Daulay (2011)

b)Variabel Bebas (Independent Variables) Pelayanan (X2)

Menurut Tjiptono (2006) pelayanan berpusat pada upaya pemenuhan kebutuhan dan keinginan pelanggan serta ketepatan penyampainnya untuk mengimbangi harapan pelanggan. Menurut Winda (2009) indikator pelayanan adalah sebagai berikut:

1. Karyawan bersikap ramah kepada nasabah. 2. Karyawan bersikap sopan kepada nasabah.

3. Petugas memberikan fasilitas yang lengkap kepada nasabah. 4. Petugas melakukan pelayanan transakasi dengan tepat dan lancar.

Bagi Hasil

Sesui syariah

Bagi hasil tinggi

Adil

Gambar 3.2

Indikator Pelayanan ( X2) Sumber: Winda (2011)

c) Variabel Bebas (Independent Variables) Promosi (X3)

Menurut Subagyo (2010:129) promosi adalah semua kegiatan yang menyampaikan atau mengkomunikasikan suatu produk kepada pasar sasaran, untuk memberi informasi tentang keistimewaan, kegunaan, dan yang paling penting adalah tentang keberadaannya, untuk mengubah sikap ataupun untuk mendorong orang untuk bertindak dalam membeli suatu produk. Menurt Winda (2009) yang menjadi indikator promosi adalah sebagai berikut:

1. Iklan yang disampaikan mudah dipahami.

2. Informasi dari teman membuat nasabah tertarik memilih simpanan deposito. 3. Penyebaran brosur-brosur dengan mencantumkan produk-produk yang

berkualitas.

4. Hadiah yang menarik membuat nasabah tertarik memilih simpanan deposito. Pelayanan

Keramahan

Kesopanan

Fasilitas yang lengkap

Gambar 3.3 Indikator Promosi (X3) Sumber : Winda (2011)

d) Variabel Terikat ( Dependent Variables) yaitu Simpanan Deposito

Mudharabah (Y)

Berdasrkan Pedoman Akuntasi Perbankan Syariah Indonesia (PAPSI) 2003 dalam bukunya Pernyataan Standar Akuntansi Keuangan (PSAK) No.59 (2008: 48) deposito berdasarkanprinsip mudharabah adalah investasi tidak terikat pihak ketiga pada bank syariah yang penarikannya hanya dilakukakn pada waktu tertentu dengan pembagian hasil usaha sesui dengan nisbah yang telah disepakati di muka antara nasabah dengan bank yang bersangkutan. Menurut Winda (2009) indikator simpanan deposito mudharabah adalah sebagai berikut:

1. Baitul Maal Wat Tamwil (BMT) memberikan bagi hasil deposito yang tinggi dari BMT lain.

Promosi

Iklan

Brosur

2. Karyawan memberikan pelayanan yang ramah dalam menanggapi pertanyaan dan permintaan nasabah.

3. Penyebaran promosi yang berkualitas melalui brosur, iklan.

4. Baitul Maal Wat Tamwil (BMT) menjamin keamanan dana nasabahnya.

Gambar 3.4

Indikator Simpanan Deposito Mudharabah (Y) Sumber : Winda (2011)

G.Instrumen Penelitian

Dalam penelitian ini, peneliti menggunakan alat pengukuran data berupa angket kuesioner dengan penilaian skala ordinal. Kuesioner tersebut terdiri dari tiga bagian yaitu:

1. Bagian pertama berisi tentang data responden yang meliputi jenis kelamin, usia, pendidikan terakhir, pekerjaan dan pendapatan perbulan.

2. Bagian kedua berisi tentang pertanyaan –pertanyaan variabel independen. deposito

mudharabah

Bagi hasil yang tinggi

Pelayanan yang baik

3. Bagian ketiga berisi tentang pertanyaan-pertanyaan dependen dengan kerangka sebagai berikut:

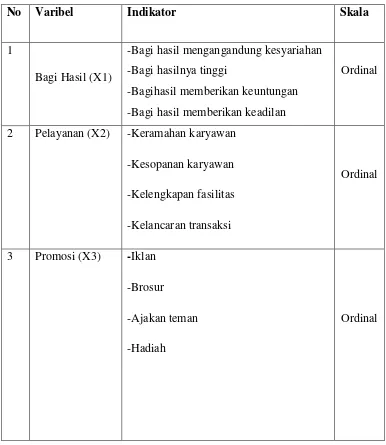

Tabel 3.1

Variabel dan Indikator Penelitian

No Varibel Indikator Skala

1

Bagi Hasil (X1)

-Bagi hasil mengangandung kesyariahan -Bagi hasilnya tinggi

-Bagihasil memberikan keuntungan -Bagi hasil memberikan keadilan

Ordinal

2 Pelayanan (X2) -Keramahan karyawan -Kesopanan karyawan

-Kelengkapan fasilitas -Kelancaran transaksi

Ordinal

3 Promosi (X3) -Iklan -Brosur

-Ajakan teman

-Hadiah

4 Simpanan deposito

mudharabah (Y)

-Bagi hasil tinggi

-Keramahan pelayanan -Promosi yang berkualitas -Terjamin keamanannya

Ordinal

H.Uji Instrumen Penelitian

Analisis data yang dilakukan adalah data kuantitatif, dilakukan dengan beberapa langkah antara lain:

1. Uji Validitas dan Reliabilitas a. Uji Validitas

b. Uji Reliabilitas

Uji reliabilitas adalah menguji data yang diperoleh sebagai hasil dari jawaban questioner yang telah dibagikan. Jika questioner tersebut itu handal atau reliable. Dikatakan handal atau reliable jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu, Bawono (2006 :63). Untuk mengukur reliabilitas menggunakan uji statistik cronbach alpha. Suatu variabel dikatakan realiable jika nilai cronbach alpha >0,6.

2. Uji Asumsi klasik

Uji asumsi klasik merupakan tahapan yang penting dalam analisis regresi. Melalui uji asumsi klasik ini berguna untuk melengkapi uji stastitik yang telah dilakukan yaitu uji F, t dan determinasi. Uji asumsi klasik dari penelitian ini terdiri dari Multicolinearity, Heteroscedasticity, dan Normality.

a. Uji Multicolinearity

b. Uji Heteroscedasticity

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Untuk mendeteksi ada atau tidaknya heteroskedastisitas dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi - Y sesungguhnya) yang telah di studentized.

Uji heteroskedastisitas dapat juga dilakukan dengan metode white test. Uji ini dilakukan dengan meregresi residual kuadrat (Ui2) dengan variabel bebas dan perkalian variabel bebas. Apabila χ2 hitung < χ2

tabel, maka hipotesis adanya heteroskedastisitas dalam model ditolak (Bawono, 2006: 145).

c.Uji Normalitas

distribusi kumulatif dari data distribusi normal. Jika distribusi normal maka garis yang menggambarkan data sesungguhnya akan mendekati garis normal. Hasil uji normalitas diatas di dukung oleh uji normalitas Kolmogrov-Smirnov Test. Uji Kolmogrov-Smirnov Test bertujuan untuk menguji apakah dalam model regresi, variabel residu memiliki distribusi normal atau tidak. Data distribusi normal, jika nilai sig (signifikansi) > 0,05. Data distribusi tidak normal, jika nilai sig. (signifikansi) < 0,05 (Suliyanto 2005 :71)

d. Uji Linearitas

Uji linearitas yaitu uji yang digunakan untuk menguji apakah spesifikasi model yang digunakan sudah tepat atau lebih baik dalam spesifikasi model bentuk lain (Bawono, 2006: 179). Dalam menguji data linearitas menggunakan uji lagrange multiplier. Kriteria dari pengujian dari pengujian ini apabila nilai untuk X2 hitung < X2 tabel maka model yang digunakan sudah tepat.

3. Uji Regresi Linier Berganda

Di dalam menganalisa data, penelitian ini menggunakan metode analisa regresi berganda. Hal ini disebabkan penelitian ini bertujuan untuk mengetahui pengaruh arah dan kekuatan hubungan dua variabel atau lebih yaitu antara variabel bebas

terhadap variabel terikat. Sehingga model dasarnya adalah:

Y = ß 0 + ß1 X1 +ß 2 X2 + ß3X3 +

Dimana:

ß2 =Pelayanan

ß3 =Promosi

=Residual atau prediction error

4. Uji Statistik

a. Uji t uji secara individu)

Uji ini digunakan untuk melihat tingkat signifikansi variabel independen (tingkat bagi hasil, pelayanan dan promosi) mempengaruhi variabel dependen (simpanan deposito mudharabah) secara individuindividu atau sendiri -sendiri. Kriteria dari uji ini dengan cara melihat nilai sig. Jika nilai sig lebih kecil dari 0,05 maka variabel independen secara individu mempengaruhi variabel dependen.

b. Uji F ( uji secara serempak)

Uji F dilakukan dengan tujuan untuk mengetahui seberapa sejauh semua variabel X (independen) secara bersama-sama dapat mempengaruhi variabel Y (dependen). Kriteria dari uji ini dengan cara melihat nilai sig. Jika nilai sig lebih kecil dari 0,05 maka variabel independen secara bersama mempengaruhi variabel dependen.

c.Uji (koefisien determinasi)

Ciri- Ciri adalah:

a) Besarnya nilai koefisien determinasi terletak antara 0 sampai dengan 1, jadi nilai antara 0< <1.

b) Nilai 0 menunjukkan tidak adanya hubungan yang sempurna antara variabel independen dengan variabel dependen.

c) Nilai 1 menunjukkan adanya hubungan yang sempurna antara variabel independen dengan variabel dependen.

d) Menghitung koefisien determinasi (( ) untuk menilai besarnya sumbangan atau kontribusi variabel independen terhadap variabel dependen.

I. Alat Analisis

BAB IV

ANALISIS PENELITIAN

A.Deskripsi Obyek Penelitian 1. Sejarah dan Letak BMT

Krisis moneter tahun 1997-1998 yang mengakibatkan fluktuasi hargabahan makanan dan input pertanian sejak pertengahan tahun 1997. Selama periode puncak harga krisis pangan di pasar ritel meningkat pada tingkat yang lebih tinggi hingga 3-25 kali lipat pertumbuhan harga sebelum krisis, telah mendorong sekelompok pemuda kota Ungaran untuk membentuk lembaga usaha yang bertujuan untuk meringankan beban rakyat kecil akibat himpitan ekonomi dampak krisis moneter. Sehingga pada tanggal 24 Agustus 1998 setelah peringatan Kemerdekaan RI ke 53 telah berdiri lembaga usaha yang diberi nama Koperasi Warung Taruna Sejahtera dengan kegiatan usaha penyaluran sembako khususnya penjualan beras murah dan telah mendapatkan pengesahan badan hukum dari Kementerian Koperasi Pengusaha kecil dan Menengah Kabupaten Semarang no: 007/BH/KWK.11.1/IX?1998 tanggal 23 September 1998.

yang telah mendapatkan pengesahan akte perubahan Badan Hukum No: 019/BH/PAD/KDK/11.1/II/2000 tanggal 18 Februari 2000.

Usaha simpan pinjam dengan pola syariah diharapkan dapat memberikan kontribusi bagi kemajuan Koperasi, tetapi usaha tersebut belum dapat beroperasi dengan baik dan Koperasi tidak mengalami pertumbuhan, sehingga pada awal tahun 2011 Koperasi melakukan perubahan besar yang meliputi perubahan Manajemen kepegawaian dengan menerapkan IMS (Incentive Management System), perubahan sistem akuntansi dengan mengimplementasikan Aplikasi Core Banking IBS Realtime serta mempeluas jaringan kerja dengan membuka Kantor Kas diseluruh wilayah Kabupaten Semarang. Pada saat yang bersamaan diterbitkan produk-produk baru BMT seperti Simpanan Amanah yang berhadiah menarik, Simpanan Berkah dengan bagi hasil yang kompetitif, Simpanan Berkah Bonus berupa kendaraan baik Sepeda Motor maupun mobil dan Pembiayaan Bermanfaat.

banyak cabang, salah satunya adalah Baitul Maal Wat Tamwil (BMT) Taruna Sejahtera Sraten.

Baitul Maal Wat Tamwil (BMT) Taruna Sejahtera merupakan lembaga keuangan syariah non bank. BMT Taruna Sejahtera merupakan koperasi simpan pinjam syariah yang bergerak dibidang pendanaan dan pembiayaan. BMT Taruna Sejahtera Sraten Cabang Tuntang beralamat di Sraten RT 02 RW 01 Kel. Sraten Kecamatan Tuntang Kabupaten Semarang. Pada awalnya BMT ini merupakan kantor kas, yang kemudian menjadi sebuah cabang. Produk yang dimiliki oleh BMT Taruna Sejahtera terdiri dari simpanan dan pembiayaan.

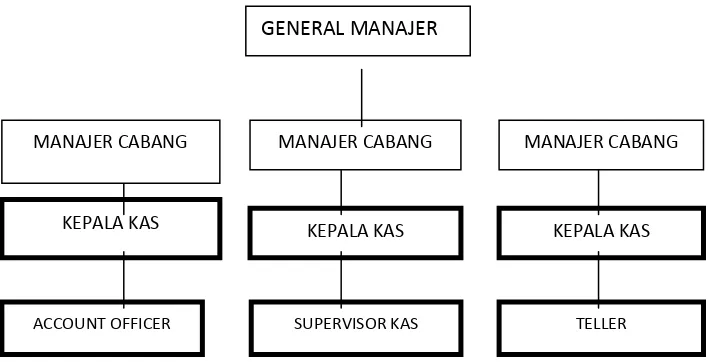

2. Struktur Organisasi BMT Taruna Sejahtera

Untuk selanjutnya mulai tahun 2015 :

Gambar 3.1

Struktur Organisasi BMT Taruna Sejahtera Sraten Cabang Tuntang

KEPALA KAS KEPALA KAS

TELLER SUPERVISOR KAS

ACCOUNT OFFICER

KEPALA KAS

MANAJER CABANG MANAJER CABANG

KEPALA KAS

ACCOUNT OFFICER SUPERVISOR KAS TELLER

Kepala kas

KEPALA KAS

MANAJER CABANG MANAJER CABANG MANAJER CABANG MANAJER CABANG

3. Penjabaran Tugas dan Wewenang a. Direktur

Direktur mempunyai fungsi utama untuk melakukan control/pengawasan secara keseluruhan atas aktivitas lembaga dalam rangka menjaga kekayaan BMT dan memberikan arahan dalam upaya lebih mengembangkan dan meningkatkan kualitas BMT. Tugas dan wewenang direktur adalah sebagai berikut:

1) Bertanggung jawab atas aktivitas BMT dan melaporkan perkembangan unit BMT kepada seluruh anggota melalui mekanisme rapat yang disepakati. 2) Melakukan penilaian terhadap aktivitas BMT dalam rangka meningkatkan

mutu pelayanan BMT.

3) Merencanakan dan merancang sistem hubungan kerja yang memotivasi karyawan untuk bekerjasama dalam mencapai sasaran lembaga.

b. General Manajer

General Manajer memiliki fungsi utama untuk merencanakan, mengkoordinasikan dan mengendalikan seluruh aktivitas lembaga yang meliputi penghimpunan dana dari pihak ketiga serta penyaluran dana yang merupakan kegiatan utama lembaga serta kegiatan-kegiatan langsung berhubungan dengan aktivitas utama tersebut dalam upaya mencapai target. Tugas dn wewenang general manajer adalah sebagai berikut:

pencapaian target.

3) Merencanakan dan merancang sistem hubungan kerja yang memotivasi karyawan untuk bekerjasama dalam mencapai sasaran lembaga.

4) Mencari peluang dan membuka kerjasama dengan pihak lain (lembaga/ perorangan) yang dapat secara langsung ataupun tidak langsung memenuhi kebutuhan lembaga (seperti funding untuk likuiditas ataupun kerjasama pembiayaan).

c. Manajer Cabang

Manajer cabang memiliki fungsi untuk merencanakan, mengarahkan, mengontrol serta mengevaluasi seluruh aktivitas dibidang administrasi, legal dan personalia yang berhubungan dengan pihak internal dan eksternal dan meningkatkan profesionalitas SDM BMT . Tugas dan wewenang manajer cabang adalah sebagai berikut:

1) Mengatur, mengawasi dan mengendalikan kegiatan-kegiatan dalam lingkungannya sehingga terpelihara kelangsungan, kelancaran dan kesatuan gerak langkah pekerjaan sesuai dengan tata kerja yang ditetapkan.

2) Menilai kinerja karyawan.

3) Menandatangani surat-surat berharga bersama-sama dengan pejabat yang terkait.

Kepala Kas memiliki fungsi untuk mencari target pendanaan atau funding, memasarkan produk-produk jasa yang lain seperti kerjasama payroll (Penggajian). merencanakan, mengarahkan, serta mengevaluasi target pelayanan anggota BMT setiap hari kerja dilingkungan kerja masing-masing. Tugas dan wewenang kepala kas adalah sebagai berikut:

1) Melakukan aktivitas operasional kantor sesuai tugas Manager Operasional dengan batas kewenangannya.

2) Melakukan aktivitas pembiayaan sesuai tugas Manager Marketing dengan batas kewenangannya.

3) Menyusun laporan baik operasional maupun keuangan secara rutin dan periodik.

4) Melakukan koordinasi dan pengawasan terhadap staf dalam melaksanakan tugas-tugas nya.

e. Account Officer (AO)

Account Officer memiliki fungsi untuk melayani pengajuan pembiayaan, melakukan analisi kelayakan serta memberikan rekomendasi atas pengajuan pembiayaan sesuai dengan hasil analisa yang telah dilakukan. Tugas dan wewenang account officer (AO) adalah sebagai berikut:

1) Memastikan seluruh pengajuan pembiayaan yang telah diproses sesuaidengan proses sebenarnya.

2) Melihat Peluang dan potensi pasar yang ada.

f. Supervisor Kas

Tugas dan wewenang dari supervisor kas adalah sebagai berikut:

1) Menyampaikan kebijakan yang disampaikan oleh jabatan di atasnya kepada seluruh bawahan.

2) Mengatur kelompok kerja pada grup yang dipegangnya. 3) Memberikan tugas pada bawahannya.

4) Melaksanakan tugas, proyek, dan pekerjaan secara langsung. g. Teller

Teller mempunyai fungsi untuk Merencanakan dan melaksanakan segala transaksi yang sifatnya tunai. Tugas dan wewenang teller adalah sebagai berikut: Menerima dan mengeluarkan transaksi tunai sesuai dengan batas wewenang.

1) Melakukan penghitungan kas pada pagi dan sore hari saat akan dimulai hari- hari kerja dan akhirnyemberikan nomor bukti.

2) Menerima transaksi tunai dari transaksi-transaksi yang terjadi di BMT emegang kas tunai sesuai dengan kebijakan yang ada.