ANALISIS PENGARUH PROMOSI DAN PELAYANAN

TERHADAP MINAT NASABAH MENABUNG PADA BMT

TARUNA SEJAHTERA CABANG TUNTANG

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E.)

DISUSUN OLEH ISNAINE MAULIDA

NIM: 213 11 033

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAMINSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

MOTTO

“Sesungguhnya bersama kesulitan itu ada kemudahan. Maka apabila kamu telah

selesai dari suatu urusan maka kerjakanlah dengan sungguh-sungguh urusan yang

PERSEMBAHAN

Dalam Proses penyelesaian skripsi, penyusun memperoleh dukungan dan doa

dari berbagai pihak. Saya persembahkan skripsi ini kepada :

1. Ibu dan Alm.Ayah tercinta, Bapak Imam Efendi dan Ibu Suaibah, serta kakakku

Kiki yang selalu memberi semangat untuk berjuang menyelesaikan skripsi ini.

2. BMT Taruna Sejahtera yang telah mengizinkan peneliti melakukan penelitian.

3. Teman-teman kampus lainnya dan teman-teman S1 Perbankan Syariah yang selalu

memberikan dukungan.

4. Pembimbing Skripsi Ibu Desi Trisnawati, SE, M.M yang telah membantu penulis

KATA PENGANTAR

Bismillahirrohmaanirrohiim.

Alhamdulillah, segala puji bagi Allah yang telah melimpahkan rahmat, taufiq,

dan hidayah-Nya. Shalawat dan salam semoga senantiasa terlimpah kepada Nabi

Muhammad SAW sebagai utusan dan penyampai risalah-Nya. Berkat atas rahmat dan

karunia Allah penulisan skripsi ini dapat terselesaikan dengan baik. Penyusunan

skripsi ini bukanlah hasil usaha dari penulis semata, namun semua berkat bimbingan

dan bantuan dari berbagai pihak. Dalam kesempatan ini penulis menyampaikan

ucapan terimakasih kepada :

1. Dr. Rahmat Hariyadi, M.Pd selaku Rektor Institut Agama Islam Negeri Salatiga.

2. Dr. Anton Bawono, M. Si selaku Dekan Fakultas Ekonomi dan Bisnis Islam.

3. Ibu Fetria Eka Yudiana, M.Si selaku ketua Jurusan yang telah member arahan.

4. Ibu Desi Trisnawati SE,MM., selaku pembimbing skripsi yang telah memberikan

bimbingan dan pengarahan kepada penulis sehingga skripsi ini

dapat terselesaikan.

5. Bapak/Ibu Dosen Institut Agama Islam Negeri (IAIN) Salatiga yang telah

memberikan ilmunya dengan tulus dan ikhlas.

6. Moher Wibowo selaku Kepala Cabang Tuntang, Account Officer dan juga kepada

segenap Staf yang telah mengizinkan untuk melakukan penelitian di BMT Taruna

7. Ayahanda dan Ibunda (Imam Efendi (alm) dan Suaibah) beserta kakakku (Kiki)

serta keluarga dekat yang telah berusaha memberikan motivasi dan doa dalam

perkuliahan ini. Semoga Allah memberikan hidayahnya kepada mereka Amin

8. Sahabatku Atik Suharwati dan Vita Nurhayati yang selalu memberikan semangat,

motivasi, selalu membantu dalam segala kesusahan. Semoga kebaikan kalian di

balas sama Allah SWT. Amin.

9. Teman-teman Progdi Perbankan Syariah seperjuangan yang telah memberikan

motivasi serta kesan yang tidak akan pernah terlupakan.

Penulis juga menyadari sepenuhnya bahwa skripsi ini masih jauh dari

kesempurnaan, sehingga kritik dan saran sangat penulis harapkan demi kesempurnaan

skripsi ini.semoga skripsi ini bermanfaat bagi kita semua.

Amin Ya Robba lAlamin.

ABSTRAK

Maulida, Isnaine. 2016. Analisis Pengaruh Promosi Dan Pelayanan Terhadap Minat Nasabah Menabung Pada BMT Taruna Sejahtera Cabang Tuntang. Skripsi,

Jurusan Perbankan Syariah, Fakultas Ekonomi Dan Bisnis Islam, Institut Agama

Islam Negeri Salatiga.

Kata kunci: promosi, pelayanan, minat nasabah.

Penelitian ini bertujuan untuk mengetahui pengaruh promosi dan pelayanan terhadap minat nasabah menabung pada BMT Taruna Sejahtera Cabang Tuntang. Metode analisis data yang digunakan adalah analisis uji regresi linear berganda menggunakan SPSS 18.00 dengan windows. Data yang digunakan adalah data primer. Teknik pengumpulan data yang dilakukan dengan membagikan kuesioner. Penelitian ini menggunakan 100 responden sebagai sampel penelitian.

DAFTAR ISI

C. Tujuan dan Manfaat Penelitian...6

D. Sistematika Penulisan...7

BAB II : LANDASAN TEORI A. Pengertian Minat Nasabah...9

B. Pengertian Pelayanan………...9

a. Perspektif Terhadap Kualitas………....10

b. Dimensi Kualitas Pelayanan………...12

BAB III : METODE PENELITIAN A. Jenis Penelitian...21

B. Lokasi Penelitian...21

C. Populasi dan Sampel...21

2. Sampel Penelitian...22

1. Uji Validitas dan Reliabilitas...27

2. Uji Asumsi Klasik...28

3. Uji Regresi Linier Berganda...30

I. Alat Analisis...32

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian………...34

a) Deskripsi Obyek Penelitian...34

a. Sejarah dan Letak BMT Taruna Sejahtera...34

b. Struktur Organisasi BMT Taruna Sejahtera...37

c. Produk BMT Taruna Sejahtera...42

b) Analisis Data...46

a. Analisis Uji Reliabilitas dan Validitas...50

b. Uji Asumsi Klasik...52

a) Uji Multikolinearitas...52

b) Uji Heteroskedastisitas...53

c) Uji Normalitas...54

d) Uji Linearitas...57

c. Uji Regresi Linier Berganda...57

d.Uji Statistik...59

B. Pembahasan...62

a. Pengaruh promosi (X1) terhadap minat nasabah (Y)....62

c. Pengaruh Variabel Dependen Yang Paling Berpengaruh

Terhadap Variabel Independen………...………..63

BAB V : PENUTUP

A.Kesimpulan...64

B.Saran...64

DAFTAR TABEL

Halaman

Tabel 1.1 : Research Gap ... 4

Tabel 4.1 : Jenis Kelamin Responden... 47

Tabel 4.2 : Umur Responden... ... 47

Tabel 4.3 : Pendidikan Responden…………... 48

Tabel 4.4 : Pekerjaan Responden... 49

Tabel 4.5 : Pendapatan Perbulan Responden... 48

Tabel 4.6 : Uji Reliabilitas………... 50

Tabel 4.7 : Uji Validitas…………... 51

Tabel 4.8 : Uji Multikolinearitas………... 52

Tabel 4.9 : Uji Heteroskedastisitas…..…………... 49

Tabel 4.10 : One Sample Kolmogrov..…………... ... 56

Tabel 4.11 : Uji Linearitas... 57

Tabel 4.12 : Analisis Regresi Berganda………... 57

Tabel 4.13 : Hasil Uji Individu (t)...…... 58

Tabel 4.14 : Uji F (Uji secara serempak)……... 59

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

BMT pada saat ini merupakan sektor ekonomi yang sangat berpengaruh bagi

masyarakat dan tumbuh pesat, pertumbuhan itu selain disebabkan oleh pertumbuhan

jenis jasa yang sudah ada sebelumnya, juga disebabkan oleh munculnya inovasi

produk sebagai akibat dari tuntutan dan harapan masyarakat. Hal ini menjadi dasar

bagi BMT untuk melakukan kegiatan pemasaran jasa, kegiatan pemasaran merupakan

salah satu alat bagi pemasaran dalam mendorong keputusan menggunakan suatu

produk. Proses pemasaran itu sendiri adalah tentang bagaimana BMT dapat

mempengaruhi nasabah agar para nasabah itu menjadi tahu, senang lalu

menggunakan produk yang di tawarkan dan pada akhirnya para nasabah akan

merasakan puas.

Dengan berdirinya BMT akan memberikan kemudahan pelayanan jasa semi

perbankan, terutama bagi pengusaha atau pedagang golongan ekonomi lemah

sehingga akan mampu menggali potensi, meningkatkan produktivitas, meningkatakan

pendapatan serta mengembangkan perekonomian di Indonesia. Upaya meningkatkan

profesionalisme membawa BMT kepada berbagai inovasi kegiatan usaha dan produk

Pada prinsipnya setiap BMT tatkala menjual produk-produknya akan

dihadapkan dengan strategi maupun teknik penjualan yang bagus, sehingga

komoditas yang ditawarkannya dapat terjual dengan baik. Adapun salah satu teknik

penjualan yang dimaksud adalah terkait dengan bagaimana dan seberapa tinggi

kualitas pelayanan dan kualitas produk yang diberikan terhadap nasabah.

Menurut fatwa DSN-MUI 2003 pada sistem oprasional BMT pemilik modal

menanamkan uang di BMT tidak dengan motif mendapatkan bunga, tetapi tidak

dalam rangka mendapatkan keuntungan bagi hasil sesuai akad, dan ketentuan yang

disepakati antara nasabah dan pihak BMT, pendapatan hasil yang diterima oleh pihak

BMT pembiayaan banyak maka bagi hasil yang di berikan kepada pemilik modal atau

yang menabung pada BMT tersebut juga banyak sesuai proporsi yang telah disepakati

bersama.

Nasabah yang berorientasi pada bunga maka mungkin akan memperhitungkan

bagi hasil yang diterima dari pihak BMT dan bunga di tawarkan bank konvensional.

Jika hasil yang diperoleh lebih banyak maka akan memilihnya sebagai lembaga

penyimpanan dana yang dia miliki, tetapi untuk masyarakat yang berorintasi pada

syariah mungkin tidak akan mempertimbangkan hal tersebut karena lebih

memperhatikan aspek syariahnya (Huda, 2010).

Berdasarkan para penelitian yang telah dilakukan terhadap nasabah yang

memiliki Tabungan maka dapat disebutkan dua faktor dominan yang mempengaruhi

Bank. Namun dalam penelitian faktor yang akan mempengaruhi keputusan nasabah

memilih tabungan di BMT yaitu pelayanan dan promosi.

Penelitian mengenai pengaruh minat nasabah untuk menabung pada BMT

syariah dari penelitian terdahulu diantaranya adalah variabel pelayanan dan promosi.

Menurut penelitian yang dilakukan oleh Sopyan (2015), mengatakan bahwa

pelayanan memberikan pengaruh signifikan terhadap nasabah dalam memilih

simpanan tabungan. Sementara Anisa Pulungan (2009), menunjukkan hasil pelayanan

dan promosi memberikan pengaruh signifikan terhadap nasabah dalam memilih

simpanan tabungan. Selain itu penelitian yang dilakukan Tri Astuti dan Rr Indah

Mustikawati (2013), bahwa pelayanan dan promosi memberikan pengaruh signifikan

terhadap nasabah dalam memilih simpanan tabungan. Penelitian yang dilakukan oleh

Atanasius Hardian Permana Yogiarto (2015), pelayanan berpengaruh signifikan

terhadap nasabah dalam memilih simpanan tabungan.Tetapi penelitian yang

dilakukan oleh Anisa Pulungan (2009), pelayanan dan promosi tidak berpengaruh

signifikan terhadap keputusan nasabah. Sedangkan penelitian yang dilakukan oleh

Heni Husni Muasyaroh (2014), promosi berpengaruh terhadap minat nasabah dan

penelitian Neneng Nelvi (2015) dapat dilihat penelitian selanjutnya pada tabel 1.1.

Sehingga dapat diambil kesimpulan, jika promosi dan pelayanan semakin

membaik atau bahkan meningkat sesuai dengan keinginan nasabah untuk menabung

Tabel 1.1 Research Gap

Sumber : Atanasius Hardian Permana Yogiarto (2015), Neneng Nelvi (2015), Liza Novia Sari (2015), Heni Husni Muasyaroh (2014, Chusnul Chotimah (2014), Eka Wundi Lilis Kustiningsih (2014),Tri Astuti dan Rr Indah Mustikawati (2013), Yayan Fauzi (2010), Anisa Pulungan (2009).

Peneliti Variabel Hasil

Choirul Uyun (2012)

Pelayanan Pelayanan berpengaruh signifikan terhadap

nasabah dalam memilih simpanan tabungan.

Anisa Pulungan (2009)

Pelayanan dan promosi Pelayanan dan promosi memberikan pengaruh

signifikan terhadap nasabah dalam memilih simpanan tabungan.

Tri Astuti dan Rr Indah Mustikawati (2013)

Pelayanan dan promosi Pelayanan dan promosi memberikan pengaruh

signifikan terhadap nasabah dalam memilih simpanan tabungan.

Atanasius Hardian Permana Yogiarto (2015)

Pelayanan dan promosi Pelayanan dan promosi berpengaruh

signifikan terhadap nasabah dalam memilih simpanan tabungan.

Heni Husni Muasyaroh (2014)

Pelayanan dan promosi Pelayanan dan promosi berpengaruh secara

signifikan terhadap keputusan nasabah.

Chusnul Chotimah (2014)

Pelayanan dan promosi Pelayanan memberikan pengaruh signifikan terhadap nasabah dalam memilih simpanan

tabungan sedangkan promosi tidak

berpengaruh terhadap nasabah dalam memilih bank syariah.

Neneng Nelvi (2015)

Promosi Promosi memberikan pengaruh signifikan

terhadap nasabah dalam memilih simpanan tabungan.

Yayan Fauzi (2010)

Kualitas pelayanan Kualitas pelayanan memberikan pengaruh

signifikan terhadap nasabah dalam memilih simpanan tabungan.

Liza Novia Sari (2015)

Promosi dan Kualitas pelayanan

Promosi berpengaruh terhadap minat nasabah.

Eka Wundi Lilis Kustiningsih (2014)

Bertitik tolak dari uraian di atas, maka penulis tertarik untuk mengkaji,

meneliti serta membahas tentang seberapa besar faktor-faktor yang memengaruhi

minat meliputi (promosi dan pelayanan) yang dilakukan oleh pihak BMT dalam

mengelola manajemen operasionalnya untuk menarik nasabah dengan mengangkat

judul :

“Analisis Pengaruh Promosi Dan Pelayanan Terhadap Minat Nasabah Menabung Pada BMT Taruna Sejahtera Cabang Tuntang”.

B.Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan, maka dapat

dirumuskan masalah sebagai berikut :

1. Apakah faktor promosi mempunyai pengaruh terhadap minat nasabah menabung

pada BMT Taruna Sejahtera Cabang Tuntang?

2. Apakah faktor pelayanan mempunyai pengaruh terhadap minat nasabah menabung

pada BMT Taruna Sejahtera Cabang Tuntang?

3. Faktor manakah yang paling berpengaruh terhadap minat nasabah menabung pada

C.Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

1. Untuk mengetahui pengaruh promosi terhadap minat nasabah menabung pada

BMT Taruna Sejahtera Cabang Tuntang.

2. Untuk mengetahui pengaruh pelayanan terhadap minat nasabah menabung

pada BMT Taruna Sejahtera Cabang Tuntang.

3. Untuk mengetahui faktor yang paling berpengaruh terhadap minat nasabah

menabung pada BMT Taruna Sejahtera Cabang Tuntang.

2. Manfaat Penelitian

Dengan mengadakan penelitian maka manfaat yang diharapkan adalah

sebagai berikut :

a. Manfaat Bagi BMT

Untuk mengetahui apakah variabel-variabel yang diterapkan untuk melayani

jasa nasabah BMT Taruna Sejahtera sudah tepat. Mengetahui dengan tepat apa yang

diinginkan konsumen untuk kemudian menerapkanstrategi yang tepat, serta

memberikan sumbangan dalam mempertimbangkan keputusan yang diberikan dengan

jasa tabungan dalam upaya peningkatan minat nasabah.

b. Manfaat Bagi Nasabah

Membantu nasabah secara objektif memilih BMT dengan tingkat kredibilitas

yang tinggi, berguna bagi nasabah untuk memilih produk BMT yang cocok terhadap

transaksi-transaksi yang akan dilakukannya, dan diharapkan sebagai pedoman untuk

c. Manfaat Bagi Peneliti

Sebagai bahan pertimbangan antara teori yang dipelajari dengan praktik yang

sebenarnya terjadi di lapangan untuk kemudian dapat dijadikan sebagai input untuk

mengaplikasikannya pada keadaan yang sesungguhnya. Untuk dijadikan sebagai

acuan atau bahan tambahan bagi pihak yang membutuhkan dalam membuat penulisan

yang relevan.

D. Sistematika Penulisan

Sistematika penulisan dalam penyusunan skripsi ini dikemukakan kedalam

lima bab yang dapat diuraikan satu persatu di bawah ini :

Bab I : Bab pertama merupakan pendahuluan yang menguraikan latar belakang

masalah, rumusan masalah, tujuan dan kegunaan penelitian.

Bab II : Bab kedua merupakan bab yang menguraikan tentang landasan teori yang

digunakan untuk menunjang pembahasan penulisan ini, yang mencakup

pengertian minat nasabah, promosi, pelayanan, kerangka pikir, serta

hipotesis.

Bab III : Bab tiga menguraikan tentang jenis dan sumber data, lokasi penelitian,

metode pengumpulan data, populasi dan sampel, definisi operasional

Bab IV : Bab keempat merupakan gambaran umum perusahaan yang menguraikan

tentang sejarah singkat perusahaan, dan pembahasan yang

menguraikan tentang deskripsi karakteristik responden, deskripsi

variabel penelitian dan hasil analisis data.

Bab V : Bab lima merupakan bab penutup yang memuat kesimpulan yang

BAB II

LANDASAN TEORI

A. Pengertian Minat Nasabah

Dalam kamus Bahasa Indonesia, minat diartikan sebagai niat atau kehendak.

Menurut Theory of Reasoned Action (Teori Tindakan beralasan) dari Fishbein dan

Ajzen (1975 : 97) yaitu :“perilaku manusia dipengaruhi oleh kehendak/niat/minat.

Minat merupakan keinginan individu untuk melakukan perilaku tertentu sebelum

perilaku tersebut dilaksanakan. Adanya niat/minat untuk melakukan suatu tindakan

akan menentukan apakah kegiatan tersebut akhirnya akan dilakukan”.Sedangkan

Nasabah merupakan konsumen-konsumen sebagai penyedia dana dalam proses

transaksi barang ataupun jasa. Minat nasabah menurut Kanuk (2008 : 25) yaitu

Pengaruh eksternal, kesadaran akan kebutuhan, pengenalan produk dan evaluasi

alternatif adalah hal yang dapat menimbulkan minat beli konsumen. Pengaruh

eksternal ini terdiri dari usaha pemasaran dan faktor sosial budaya”.

B. Pengertian Pelayanan

Menurut Tjiptono (2005) pelayanan berpusat pada upaya pemenuhan

pelanggan serta ketepatan penyampaiannya untuk mengimbangi harapan pelanggan.

peningkatankualitas pelayanan jasa bank yang harus di perhatikan oleh karyawan

bank adalah sebagai berikut :

1. Berpakaian dan berpenampilan rapi dan bersih

Karyawan harus mengenakan baju dan celana yang sepadan dengan kombinasi

yang menarik.

2. Percaya diri, bersikap akrab, dan penuh dengan senyum kepada nasabah.

3. Menyapa dengan lembut dan berusaha menyebutkan nama jika kenal nasabah.

4. Tenang, sopan, hormat, serta tekun mendengarkan setiap pembicaraan nasabah.

5. Berbiacara dengan bahasa yang baik dan benar.

6. Bergairah dalam melayani nasabah dan tunjukkan kemampuannya.

7. Jangan menyela atau memotong pembicaraan nasabah.

8. Mampu meyakini nasabah serta memberikan kepuasan.

9. Seorang CS jika tidak sanggup menangani permasalahan yang ada, minta

bantuan kepada petugas yang mampu.

10. Bila belum dapat melayani nasabah, beritahukan kapan akan dilayani.

Berdasarkan penjelasan di atas dapat disimpulkan bahwa ada dua faktor utama

yang mempengaruhi kualitas pelayanan yaitu pelayanan yang diharapkan (expected

service) dan pelayanan yang dipersepsikan (perceived service). Bila pelayanan yang

diterima atau dirasakan sesuai dengan yang diharapkan, maka kualitas dapat

dipersepsikan baik dan memuaskan. Jika kualitas pelayanan yang diterima melebihi

ideal, akan tetapi bila kualitas pelayanan yang diterima lebih rendah daripada yang

diharapkan, maka kualitas pelayanan dipersepsikan buruk. Jadi penilaian pelanggan

mengenai kualitas pelayanan sangat bergantung pada kemampuan penyedia

a. Perspektif Terhadap Kualitas

Perspektif kualitas yaitu pendekatan yang digunakan untuk mewujudkan

kualitas suatu produk/jasa. David dalam Tjiptono (1996:52), mengidentifikasikan

adanya lima alternatif perspektif kualitas yang biasa digunakan, yaitu:

1. Transcendental Approach

Kualitas dalam pendekatan ini, dipandang sebagai innate excellence, dimana

kualitas dapat dirasakan atau diketahui, tetapi sulit didefinisikan dan

dioperasionalisasikan. Sudut pandang ini biasanya diterapkan dalam dunia seni,

misalnya seni musik, seni drama, seni tari, dan seni rupa. Meskipun demikian suatu

perusahaan dapat mempromosikan produknya melalui pernyataan-pernyataan

maupun pesan-pesan komunikasi seperti tempat berbelanja yang menyenangkan

(supermarket), elegen (mobil), kecantikan wajah (kosmetik), kelembutan dan

kehalusan kulit (sabun mandi), dan lain-lain. Dengan demikian fungsi perencanaan,

produksi, dan pelayanan suatu perusahaan sulit sekali menggunakan definisi seperti

ini sebagai dasar manajemen kualitas.

2. Product-based Approach

Pendekatan ini menganggap bahwa kualitas merupakan karakteristik atau atribut

yang dapat dikuantitatifkan dan dapat diukur. Perbedaan dalam kualitas

produk.Karena pandangan ini sangat objektif, maka tidak dapat menjelaskan

perbedaan dalam selera, kebutuhan, dan preferensi individual.

3. User-based Approach

Pendekatan ini didasarkan pada pemikiran bahwa kualitas tergantung pada

orang yang memandangnya, sehingga produk yang paling memuaskan preferensi

seseorang (misalnya perceived quality) merupakan produk yang berkualitas paling

tinggi. Perspektif yang subjektif dan demand-oriented ini juga menyatakan bahwa

pelanggan yang berbeda memiliki kebutuhan dan keinginan yang berbeda pula,

sehingga kualitas bagi seseorang adalah sama dengan kepuasan maksimum yang

dirasakannya.

4. Manufacturing-based Approach

Perspektif ini bersifat supply-based dan terutama memperhatikan

praktik-praktik perekayasaan dan pemanufakturan, serta mendefinisikan kualitas sebagai

kesesuaian/sama dengan persyaratan (conformance torequirements).Dalam sektor

jasa, dapat dikatakan bahwa kualitasnya bersifat operations-driven. Pendekatan ini

berfokus pada penyesuaian spesifikasi yang dikembangkan secar internal, yang

seringkali didorong oleh tujuan peningkatan produktivitas dan penekanan biaya. Jadi

yang menentukan kualitas adalah standar-standar yang ditetapkan perusahaan,

bukan konsumen yang menggunakannya.

5. Value-based Approach

Pendekatan ini memandang kualitas dari segi nilai dan harga. Dengan

“affordable excellence”.Kualitas dalam perspektif ini bersifat relatif, sehingga produk

yang memiliki kualitas paling tinggi belum tentu produk yang paling bernilai. Akan

tetapi yang paling bernilai adalah barang atau jasa yang paling tepat dibeli (best buy).

b. Dimensi Kualitas Pelayanan

Menurut pemikiran yang dikembangkan oleh Parasuraman dalam Lupiyoadi

(2001:148) kualitas pelayanan jasa memiliki 5 (lima) dimensi pengukuran yaitu:

1. Bukti Fisik (Tangibles)

Yaitu kemampuan suatu perusahaan dalam menunjukkan eksistensinya

kepada pihak eksternal.Penampilan,kemampuan sarana dan prasarana fisik

perusahaan dan lingkungan sekitar adalah bukti fasilitas fisik/gedung, gudang,

penampilan karyawan, dan lain sebagainya.

2. Keandalan (Reliability)

Yaitu kemampuan perusahaan untuk memberikan pelayanan sesuai yang

dijanjikan dengan cepat, tepat, akurat, dan terpercaya. Kinerja harus sesuai dengan

harapan pelanggan yang berarti ketepapatan waktu, pelayanan yang sama untuk

semua pelanggan, sikap yang simpatik, dan dengan akurasi yang tinggi.

3. Daya Tanggap (Responsiveness)

Yaitu kemauan pegawai untuk tanggap membantu para pelanggan dan

memberikan pelayanan yang cepat, tepat dengan disertai penyampaian jasa yang

jelas.Dalam hal ini perusahaan tidak hanya selalu cepat tanggap pada keluhan

menangkap perubahan yang terjadi dalam pasar, teknologi, peralatan dan perilaku

konsumen.

4. Jaminan (Assurance)

Yaitu pengetahuan, kesopansantunan, dan kemampuan para pegawai

perusahaan untuk menumbuhkan rasa percaya pelanggan kepada perusahaan.

Variabel ini terdiri dari beberapa komponen antara lain komunikasi (communication),

kredibilitas (credibility), keamanan, kompetensi (competence), dan sopan santun

(cortecy).

5. Empati (Emphaty)

Yaitu meliputi kemudahan dalam menjalin relasi, komunikasi yang baik,

perhatian pribadi dan pemahaman atas kebutuhan individu oleh para pelanggan

dengan berupaya memahami keinginan konsumen. Dimana suatu perusahaan

diharapkan memiliki pengertian dan pengetahuan tentang pelanggan, memenuhi

kebutuhan pelanggan secara spesifik, serta memiliki waktu pengoperasian yang

nyaman bagi pelanggan.

C. Pengertian Promosi (Promotion)

Promosi merupakan sarana komunikasi antara produsen dan konsumen untuk

memperkenalkan warna, bentuk, jenis barang, harga serta kualitas dari suatu barang

guna memenuhi keinginan dan kebutuhan konsumen. Menurut Swastha dkk (1992 :

309)“promosi adalah arus informasi atau persuasi suatu arah yang dibuat untuk

pertukaran atau pemasaran”. Cara yang digunakan dalam mempengaruhi konsumen

tersebut ialah melalui informasi dan komunikasi antara penjual dan calon konsumen

mengenai produk yang ditawarkan. Dengan mempengaruhi konsumen secara terus

menerus baik langsung maupun secara tidak langsung kegiatan promosi bertujuan

agar calon konsumen dapat menganal terlebih dahulu produk yang ditawarkan

kemudian tertarik dan kemudian dapat mengambil keputusan untuk melakukan

pembelian. Menurut Kotler (2000) sarana promosi merupakan bagian dari bauran

pemasaran yang terdiri dari empat variabel yaitu periklanan (advertising), promosi

penjualan (sales promotion), penjualan pribadi (personal celling) dan publisitas

(publishing).

a) Periklanan (Advertising)

Menurut Basu Swastha (2000) periklanan adalah komunikasi melalui berbagai

media yang dilakukan perusahaan,dengan cara mengiklankan lewat brosur, koran atau

media masa. Agar komunikasi efektif dan mencapai sasaran terdapat dua hal yang

harus diperhatikan yaitu pengaruh iklan terhadap perubahan perilaku pembelian,

proses komunikasi dan pengambilan keputusan yang mempengaruhi perilaku.

b)Penjualan pribadi (Sales Promotion)

Menurut Kotler (2000) penjualan pribadi adalah penyajian lisan dalam suatu

pembicaraan dengan satu atau beberapa pembeli dengan tujuan melakukan penjualan.

operasinya personal selling lebih fleksibel dengan yang lain. Hal ini disebabkan

karena tenaga-tenaga penjual tersebut dapat mengetahui secara langsung perilaku

konsumen dan reaksi konsumen. Tenaga penjual ini dapat pula membantu pihak

manajemen dengan memberikan informasi tentang sikap konsumen. Tetapi di lain

pihak kegiatan personal selling ini memberikan beban ongkos yang semakin besar,

apabila penggunaannya sangat luas dan sulit mendapat tenaga penjualan yang

menguasi produknya dan menjual dengan baik.

c) Promosi Penjualan (Personal Selling)

Menurut Kotler (2000) promosi penjualan adalah intensif jangka pendek

untuk meningkatkan pembelian atau penjualan produk atau jasa. Dalam perusahaan

bagian promosi dapat melakukan kerja sama dengan kelompok atau badan lain

seperti konsumen. Berbagai metode yang dilakukan didalam melakukan promosi

penjualan antara lain dengan cara pemberian contoh barang, hadiah dan kupon

berhadiah.

d)Publisitas (Publicity)

Publisitas adalah kegiatan bank dalam rangka mengenalkan ke publik dengan

media-media yang dikenal non komersial, yang dilakukan untuk meningkatkan citra

bank di depan para calon nasabah atau nasabahnya melalui kegiatan sponsorship,

D. Kerangka Pikir

Astuti dan Mustikawati (2013) melakukan penelitian tentang Pengaruh

Persepsi Nasabah Tentang Tingkat Suku Bunga, Promosi Dan Kualitas Pelayanan

Terhadap Minat Menabung Nasabah di BRI Cabang Sleman. Analisis regresi linier

berganda dengan sampel 100 responden, bahwa secara bersama-sama terdapat

pengaruh positif dan signifikan promosi dan pelayanan terhadap minat menabung

nasabah.

Penelitian yang dilakukan oleh Tambunan (2013) tentang Analisis

Faktor-faktor Yang Mempengaruhi Keputusan Nasbabah Menabung di Bank Kota Medan

(Studi Kasus Etnis Cina) menggunakan analisis regresi linier berganda bahwa

variable produk, layanan, dan kredibilitas memiliki pengaruh positif dan signifikan

terhadap Keputusan Nasabah Menabung di Bank BCA Kota Medan.

Dalam penelitian Kustiningsih (2014) penelitiannnya tentang

variabel-variabel Yang Mempengaruhi Keputusan Menjadi Nasabah Tabungan Faedah Bank

BRI Syariah Cabang Samarinda, dengan sampel penelitian 100 responden, teknik

pengunpulan data menggunakan metode regresi linier berganda. Hasil penelitian

menunjukkan bahwa variabel promosi berpengaruh signifikan terhadap keputusan

menjadi nasabah tabungan faedah. Dengan nilai signifikansi sebesar 0,000 < 0,05.

Sedangkan secara parsial menggunakan uji t diperoleh hasil promosi sebesar 2,603 >

Penelitian yang dilakukan oleh Wahyuni (2016) penelitian tentang Pengaruh

Penjualan dan Periklanan Terhadap Keputusan Pembelian Pada Tabungan Simpedes,

PT. Bank Rakyat Indonesia hasil penelitian bahwa promosi penjualan dan periklanan

memiliki pengaruh signifikan terhadap keputusan pembelian dengan menggunakan

asosiatif kausal yang mengetahui hubungan sebab akibat antara variable promosi

penjualan dan periklanan. Variabel yang paling berpengaruh adalah promosi

penjualan dengan nilai 0,47.

Penelitian yang dilkakukan oleh Bari’ah (2008) tentang Hubungan Antara

Kualitas Layanan Bank Dengan Minat Menabung Nasabah PT BRI kantor cabang

Ungaran analisis regresi sederhana menunjukkan rxy = 0,846 dengan P=0,000

(P<0,05). Kondisi tersebut menunjukkan terdapat hubungan positif antara kualitas

layanan dengan minat menabung nasabah PT BRI kantor cabang Ungaran.

Penelitian yang dilakukan oleh Yulianto (2010), tentang Analisis Pengaruh

Faktor Bauran Pemasaran Terhadap Pertimabangan Nasabah Dalam Memilih Bank

Syariah Di Kota Medan menggunakan analisis regresi linier berganda bahwa harga,

promosi, proses, dan bukti fisik tidak memiliki pengaruh signifikan terhadap

pertimabngan nesabah dalam memilih bank syariah di kota Medan.

Penelitian yang dilakukan oleh Yupitri (2012) tentang analisis Faktor-faktor

yang mempengaruhi Non Muslim Menjadi Nasabah Bank Syariah Mandiri Di

Medan, analisis menggunakan uji spearmant rank dengan SPSS 16 berdasarkan hasil

yang paling kuat adalah promosi memiliki pengaruh kuat yang mempengaruhi non

Penelitian yang dilakukan oleh Hidayat (2009) tentang Pengaruh Kualitas

Layanan, Kualitas Produk dan Nilai Nasbah Terhadap Kepuasan dan Loyalitas

Nasabah Bank Mandiri. Berdasarkan hasil analisis dibuktikan dengan kuantitatif

bahwa kualitas layanan berpengaruh positif dan signifikan terhadap kepuasan

nasabah. Sedangkan kualitas layanan tidak bepengaruh signifikan terhadap loyalitas

Nasabah Bank Mandiri.

Penelitian yang dilakukan oleh Sunarsih dan Wulandari (2014) penelitian

tentang Analisis Faktor-faktor Yang Mempengaruhi Minat Nasabah Menabung Pada

PT Bank Muamalat Indonesia, Tbk hasil analisis dengan koefisien determinasi sekitar

0,358 (35,8%) bahwa religiusitas, layanan dan nisbah bagi hasil tidak berpengaruh

untuk kepentingan dalam menyelamatkan tapi efek bunga tabungan mempengaruhi

minat nasabah menabung pada PT. Bank Muamalat Indonesia, Tbk.

Penelitian yang dilakukan oleh Wijayanti dan Sumekar (2009) penelitian

tentang Penagruh Bauran Pemasaran Jasa Terhadap Loyalitas Anggota Ummat

Sejahtera Lasem Cabang Kudus penelitian menggunakan regresi linier berganda

bahwa secara bersama-sama menunjukkan produk, harga, lokasi, promosi penyedia

jasa, proses jasa dan bukti fisik berpengaruh signifikan terhadap loyalitas anggota

Gambar 2.1 Kerangka Berpikir

Sumber : Diolah pada 20 Februari 2016

E. Hipotesis

Berdasarkan rumusan masalah, landasan teori dan kerangka pikir yang telah

dikemukakan sebelumnya, maka penulis mengajukan hipotesis sebagai berikut :

H1. Promosi berpengaruh signifikan terhadap minat nasabah dalam memilih

Tabungan di BMT Taruna Sejahtera Cabang Tuntang.

H2. Pelayanan berpengaruh signifikan terhadap minat nasabah dalam memilih

Tabungan di BMT Taruna Sejahtera Cabang Tuntang. Minat Nasabah

H2 H1

Promosi

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Analisis data yang digunakan adalah analisis kuantitatif. Analisis kuantitatif

merupakan analisis menggunakan angka dengan perhitungan statistika.

B.Lokasi Penelitian

Penelitian yang digunakan penulis untuk mengadakan penelitian ini adalah

BMT Taruna Sejahtera Cabang Tuntang. Yang beralamat di Sraten RT 02 RW 01

Kelurahan Sraten kecamatan Tuntang Kabupaten Semarang.

C.Populasi dan Sampel 1. Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek dan subjek yang

memiliki kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

diteliti dan kemudian ditarik kesimpulan. Adapun yang menjadi populasi dalam

penelitian ini adalah seluruh nasabah BMT Taruna Sejahtera Cabang

Tuntang.Berdasarkan data yang diperoleh pihak Intern BMT Taruna Sejahtera

Cabang Tuntangdiketahui bahwa jumlah nasabah menabung pada BMT Taruna

2. Sampel Penelitian

Menurut Anton (2006) sampel adalah objek atau subjek peneliti yang dipilih

gunakan mewakili keseluruhan dari populasi.Populasi dalam penelitian ini adalah

nasabah deposito di Baitul Maal Tamwil (BMT)Taruna Sejahtera Cabang Tuntang.

Teknik pengambilan sampel dalam penelitian ini adalah purposive sampling

yaitu teknik untuk menentukan sampel dari populasi yang mempunyai ciri-ciri

tertentu sampai jumlah kuota yang diinginkan (Supardi, 2005).

Dimana hasil perhitungan sebagai berikut:

P.e2 + 1

S= P

Di mana :

S : Sampel

P : Populasi

e : error atau tingkat kesalahan yang diyakini

Jadi perhitungan di atas sampel yang digunakan untuk penelitian adalah 100

responden.

D.Teknik Pengumpulan data

Data yang digunakan dalam penelitian ini adalah data primer. Menurut Anton

(2006) data primer adalah pengambilan data yang diperoleh secara langsung oleh

peneliti dari lapangan. Data primer penelitian ini adalah promosi dan pelayanan.

Sumber penelitian ini diperoleh melalui angket (Questionare) yaitu daftar pertanyaan

yang diberikan kepada objek penelitian yang mau memberikan respon sesuai dengan

permintaan pengguna.

E.Skala pengukuran

Menurut Anton (2006) skala interval adalah memberikan ranking terhadap

responden, yang diranking bisa berupa preferensi, perilaku dan sebagainya. Dalam

penelitian ini, untuk mengukur keputusan nasabah menabung pada BMT Taruna

Sejahtera Cabang Tuntang maka digunakan skala interval. Pemberian bobot skor

diukur dengan skala interval dengan rentang satu sampai lima yang dijabarkan

sebagai berikut :

1. Sangat setuju (SS) dengan skor 5

2. Setuju (S) dengan skor 4

3. Cukup Setuju (CS) dengan skor 3

5. Sangat tidak setuju (STS) dengan skor 1

F. Definisi Operasional

Dalam pelaksanaan penelitian ini terdapat dua variabel yakni :

1. Variabel Bebas (X)

Variabel bebas yaitu suatu variabel yang menjadi pusat perhatian peneliti

yang keragamannya sebagai akibat dari campur tangan peneliti atau merupakan suatu

kondisi yang ingin diteliti atau dikaji dan memengaruhi variabel terikat (Masyhuri,

2006: 34). Dalam penelitian ini variabel bebas adalah promosi (X1) dan pelayanan

(X2).

a) Promosi (X1)

Promosi merupakan arus informsi yang dibuat untuk

mengarahkaseseorang atau kelompok yang sifatnya ekonomis, hiburan, atau

informasi kepada tindakan yang menciptakan pertukaran dalam pemasaran.

Menurut Kotler (2000) indikator empirisnya meliputi:

1. Iklan yang menarik.

2. Promosi melalui brosur yang informatif.

3. Promosi yang dilakukan oleh pihak BMT sendiri.

b) Pelayanan (X2)

Pelayanan merupakan suatu usaha pemenuhan kebutuhan dan

keinginan konsumen serta ketepatan penyampaiannya dalam mengimbangi

harapan konsumen (Tjiptono, 2004:131).

Indikator empirisnya menurut Kasmir (2014) meliputi:

1. Fasilitas yang memadai.

2. Penampilan karyawan yang sopan

3. Sikap karyawan yang ramah.

4. Proses transaksi yang sangat mudah.

2. Variabel Terikat (Y)

Variabel terikat adalah variabel yang mempengaruhi atau dianggap

menentukan variabel terikat. Variabel ini dapat merupakan faktor risiko, prediktor,

kausa/penyebab.

Dalam penelitian ini variabel terikat yakni minat nasabah (Y). Minat nasabah

merupakan keinginan, kehendak, dan kesukaan seseorang (Hurlock, 1993:144).

G.Instrumen Penelitian

Dalam penelitian ini, peneliti menggunakan alat pengukuran data berupa

angket kuesioner dengan penilaian skala interval. Kuesioner tersebut terdiri dari tiga

1. Bagian pertama berisi tentang data responden yang meliputi jenis kelamin, usia,

pendidikan terakhir, dan pekerjaan serta penghasilan.

2. Bagian kedua berisi tentang pertanyaan –pertanyaan variabel independen.

3. Bagian ketiga berisi tentang pertanyaan-pertanyaan dependen dengan kerangka

sebagai berikut:

Tabel 3.1 Definisi Operasional

No Variabel Indikator Referensi Skala

1. Variabel Promosi (X1) - iklannya yang menarik

- promosi melalui bosur yang informatif

- promosi yang dilakukan oleh pihak BMT sendiri

- promosi yang dilakukan dengan undian hadiah

- Fasilitas yang memadai - Penampilan karyawan yang

sopan

H.Uji Instrumen Penelitian 1. Uji Validitas dan Realibilitas

A. Uji Validitas

Uji validitas adalah kebenaran instrumen penelitian yang digunakan untuk

menguji apakah pertanyaanpada questioner tersebut benar atau tidak, Anton (2006).

Perhitungan ini dilakukan dengan bantuan komputer progam SPSS (Stastical

Package For Social Science). Untuk menentukan nonor-nomor item yang valid dan

tidak valid, dikonsultasikan dengan tabel product moment. Kriteria penilaian uji

validitas adalah:

a. Apabila r hitung > r tabel (pada taraf signifikansi =0,05 maka dapat dikatakan

item kuesioner tersebut valid.

b. Apabila r hitung < r tabel (pada taraf signifikansi ) = 0,05, maka dapat dikatakan

item kuesioner tersebut tidak valid.

B. Uji Reliabilitas

Uji realibilitas adalah menguji data yang diperoleh sebagai hasil dari jawaban

questioner yang telah dibagikan. Jika questioner tersebut itu handal atau realible.

Dikatakan handal atau realible jika jawaban seseorang terhadap pertanyaan adalah

konsisten atau stabil dari waktu ke waktu, (Anton, 2006). Untuk mengukur reliabilitas

menggunakan uji statistik cronbach alpha. Suatu variabel dikatakan realibel jika r

2. Uji Asumsi klasik

Uji asumsi klasik merupakan tahapan yang penting dalam analisis regresi.

Melalui uji asumsi klasik ini berguna untuk melengkapi uji stastitik yang telah

dilakukan yaitu uji F, t dan determinasi. Uji asumsi klasik dari penelitian ini terdiri

dari Multikolinearitas, Heteroskedastisitas, dan Normalitas.

a. Uji Multikolinearitas

Uji multikolinearitas adalah situasi dimana terdapat korelasi variabel-variabel

bebas diantara satu dengan lainnya. Dalam hal ini dapat disebut variabel yang bersifat

orthogonal. Variabel orthogonal adalah variabel independen yang nilai korelasi antar

sesama variabel independen sama dengan nol. Untuk mendeteksi ada atau tidaknya

multikolinearitas didalam model regresi adalah sebagai berikut:

a) Nilai R yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan

mempengaruhi variabel dependen.

b) Multikolinearitas dapat juga dilihat dari nilai toleransi dan lawannya, variance

inflation faktor (VIF) dari masing-masing varibel bebas terhadap variabel terikat.

Jika nilai VIF lebih dari 5 maka ada gejala multikolinearitas, dan sebaliknya jika

b. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan yanglain. Jika

variance dari residual satu pengamatan ke pengamatan lain tetap, disebut

homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresiyang

baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.Untuk

mendeteksi ada atau tidaknya heteroskedastisitas dengan melihat grafikplot antara

nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID.

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya

pola tertentu pada grafik scatterplot antara SRESIDdan ZPRED dimana sumbu Y

adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi - Y

sesungguhnya) yang telah di studentized.

c. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,variabel

pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t

dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Ada

beberapa cara salah satunya dengan analisis grafik. Dasar pengambilan keputusan:

a) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau

grafik histogramnya menunjukan pola distribusi normal, maka model regresi

memenuhi asumsi normalitas.

atau grafik histogram tidak menunjukan pola distribusi normal, maka model

regresi tidak memenuhi asumsi normalitas.

3. Uji Regresi Linier Berganda

Di dalam menganalisa data, penelitian ini menggunakan metode analisa

regresi berganda. Hal ini disebabkan penelitian ini bertujuan untuk mengetahui

pengaruh arah dan kekuatan hubungan dua variabel atau lebih yaitu antara variabel

bebas terhadap variabel terikat. Sehingga model dasarnya adalah:

Y = ß 0 + ß1 X1 +ß 2 X2 +

Dimana:

Y = Keputusan nasabah menabung pada BMT Taruna Sejahtera.

ß 1= Promosi ß2 = Pelayanan

= Residual atau prediction error

4. Uji Statistik

a. Uji t uji secara individu)

Uji ini digunakan untuk melihat tingkat signifikansi variabel independen

individu-individu atau sendiri-sendiri. Dengan pengambilan keputusan sebagai

berikut:

a) Apabila t hitung < t tabel maka, H0 diterima. Artinya tidak ada pengaruh yang

signifikan antara variabel independen dengan variabel dependen.

b) Apabila t hitung > r tabel maka, H0 ditolak. Artinya ada pengaruh yang signifikan

antara variabel independen dengan variabel dependen.

b. Uji F ( uji secara serempak)

Uji F dilakukan dengan tujuan untuk mengetahui seberapa sejauh semua

variabel X (independen) secara bersama-sama dapat mempengaruhi variabel Y

(dependen).

a) Apabila F hitung < F tabel, maka H0 diterima. Artinya tidak ada pengaruh yang

signifikan antara variabel independen secara bersama-sama (X) terhadap variabel dependen (Y).

b) Apabila F hitung > F tabel maka H0 ditolak. Artinya terdapat pengaruh yang

signifikan antara variabel independen secara bersama-sama (X1,2,...) terhadap

variabel dependen (Y).

c. Uji (koefisien determinasi)

Koefisien determinasi ( ) menunjukan sejauh mana tingkat hubungan antara

Ciri- Ciri adalah:

a) Besarnya nilai koefisien determinasi terletak antara 0 sampai dengan 1, jadi nilai

antara 0< <1.

b) Nilai 0 menunjukkan tidak adanya hubungan yang sempurna antara variabel

independen dengan variabel dependen.

c) Nilai 1 menunjukkan adanya hubungan yang sempurna antara variabel independen

dengan variabel dependen.

d) Menghitung koefisien determinasi ( ) untuk menilai besarnya sumbangan atau

kontribusi variabel independen terhadap variabel dependen.

I. Alat Analisis

Dalam penelitian ini untuk mengetahui seberapa besar tingkat promosi dan

pelayanan terhadap minat nasabah menabung pada BMT Taruna Sejahtera akan

dianalisis dengan mengguanakan uji regresi linear berganda. Regresi linier berganda

disebut juga analisa multivariate, karena variable yang mempengaruhi naik turunnya

variable dependen (Y) lebih dari satu variable independen (X) (Bawono, 2006).

Tahap pengolahan dan analisis data merupakan tahapan yang penting dan

menentukan, dimana data diolah sedemikian rupa sampai berhasil menyimpulkan

kebenaran yang dapat dipakai untuk menjawab persoalan yang diajukan dalam

data dapat dinyatakan dalam bentuk angka, maka akan mudah diaplikasikan kedalam

Stastical Package For Social Science (SPSS). SPSS merupakan progam komputer

stastitik yang berfungsi membantu dalam memproses data-data statistik secara cepat,

serta menghasilkan output yang dikehendaki oleh para pengambil keputusan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

a) Deskripsi Objek Penelitian

a. Sejarah dan Letak BMT Taruna Sejahtera

Krisis moneter tahun 1997-1998 yang mengakibatkan fluktuasi hargabahan

makanan dan input pertanian sejak pertengahan tahun 1997. Selama periode puncak

harga krisis pangan di pasar ritel meningkat pada tingkat yang lebih tinggi hingga

3-25 kali lipat pertumbuhan harga sebelum krisis, telah mendorong sekelompok

pemuda kota Ungaran untuk membentuk lembaga usaha yang bertujuan untuk

meringankan beban rakyat kecil akibat himpitan ekonomi dampak krisis moneter.

Sehingga pada tanggal 24 Agustus 1998 setelah peringatan Kemerdekaan RI ke 53

telah berdiri lembaga usaha yang diberi nama Koperasi Warung Taruna Sejahtera

dengan kegiatan usaha penyaluran sembako khususnya penjualan beras murah dan

telah mendapatkan pengesahan badan hukum dari Kementerian Koperasi Pengusaha

kecil dan Menengah Kabupaten Semarang no: 007/BH/KWK.11.1/IX?1998 tanggal

23 September 1998.

Tetapi pada perkembangannya usaha tersebut tidak dapat berjalan dengan baik

dan mengalami kerugian terus menerus, sehingga pada tahun 2000 koperasi menutup

sistem syariah yang bertujuan untuk memberikan pelayanan penguatan modal usaha

mikro dan kecil yang diberi nama BMT Taruna Sejahtera yang telah mendapatkan

pengesahan akte perubahan Badan Hukum No: 019/BH/PAD/KDK/11.1/II/2000

tanggal 18 Februari 2000.

Usaha simpan pinjam dengan pola syariah diharapkan dapat memberikan

kontribusi bagi kemajuan Koperasi, tetapi usaha tersebut belum dapat beroperasi

dengan baik dan Koperasi tidak mengalami pertumbuhan, sehingga pada awal tahun

2011 Koperasi melakukan perubahan besar yang meliputi perubahan manajemen

kepegawaian dengan menerapkan IMS (Incentive Management System), perubahan

sistem akuntansi dengan mengimplementasikan Aplikasi Core Banking IBS Realtime

serta mempeluas jaringan kerja dengan membuka Kantor Kas diseluruh wilayah

Kabupaten Semarang. Pada saat yang bersamaan diterbitkan produk-produk baru

BMT seperti Simpanan Amanah yang berhadiah menarik, Simpanan Berkah dengan

bagi hasil yang kompetitif, Simpanan Berkah Bonus berupa kendaraan baik Sepeda

Motor maupun mobil dan Pembiayaan Bermanfaat.

Perubahan dari pola Operasional lama ke Pola Operasional baru membawa

dampak pertumbuhan yang sangat pesat hal ini dapat dilihat dari pertumbuhan Asset

yang semula pada awal tahun 2013 sebesar 1 Milyar menjadi 14 Milyar di akhir bulan

Mei 2013. Disamping perubahan pola Operasional, pada RAT tahun 2012 pada

tanggal 27 April 2013 dalam rangka menyesuaikan dengan Undang-Undang No: 17

HOS Cokroaminoto dirubah namanya menjadi Koperasi Jasa Keuangan Syariah

BMT Taruna Sejahtera dan alamatnya pindah di jl. Gatot Subroto No. 133 Mutiara

Ungaran Square Kav. 3 Ungaran, Yang membuka banyak cabang, salah satunya

adalah Baitul Maal Wat Tamwil (BMT) Taruna Sejahtera Sraten.

Baitul Maal Wat Tamwil (BMT) Taruna Sejahtera merupakan lembaga

keuangan syariah non bank. BMT Taruna Sejahtera merupakan koperasi simpan

pinjam syariah yang bergerak dibidang pendanaan dan pembiayaan. BMT Taruna

Sejahtera Sraten Cabang Tuntang beralamat di Sraten RT 02 RW 01 Kel. Sraten

Kecamatan TuntangKabupaten Semarang. Pada awalnya BMT ini merupakan kantor

kas, yang kemudian menjadi sebuah cabang. Produk yang dimiliki oleh BMT Taruna

Sejahtera terdiri dari simpanan dan pembiayaan.

b. Struktur Organisasi BMT Taruna Sejahtera

Struktur Organisasi merupakan salah satu dalam pencapaian tujuan dan

sasaran organisasi serta wewenang dan tanggung jawab tiap-tiap anggota organisasi

pada setiap pekerjaan. Sehingga struktur organisasi dibuat secara sederhana, efektif

untuk dapat bekerja secara efisien. Selain itu struktur organisasi sering disebut bagan

atau skema organisasi dengan gambaran skematis tentang hubungan pekerjaan antara

Gambar 4.1

Struktur Organisasi BMT Taruna Sejahtera

Sumber : Suharwati (2016)

Untuk selanjutnya mulai tahun 2015 :

Gambar 4.2

Pembaruan Struktur Organisasi BMT Taruna Sejahtera Tahun 2015

Sumber : Suharwati (2016)

KEPALA KAS

KEPALA KAS

TELLER SUPERVISOR KAS

ACCOUNT OFFICER

KEPALA KAS

MANAJER CABANG MANAJER CABANG

KEPALA KAS

ACCOUNT OFFICER SUPERVISOR KAS TELLER

Kepala kas

KEPALA KAS

MANAJER CABANG

MANAJER CABANG MANAJER CABANG MANAJER CABANG

Berdasarkan struktur diatas maka akan di jelaskan penjabaran tugas dan

wewenang dari berbagai pihak yaitu antara lain:

1) Direktur

Direktur mempunyai fungsi utama untuk melakukan control/pengawasan

secara keseluruhan atas aktivitas lembaga dalam rangka menjaga kekayaan BMT dan

memberikan arahan dalam upaya lebih mengembangkan dan meningkatkan

kualitas BMT.

(a) Tugas dan Wewenang

a) Bertanggung jawab atas aktivitas BMT dan melaporkan perkembangan unit

BMT kepada seluruh anggota melalui mekanisme rapat yang disepakati.

b) Melakukan penilaian terhadap aktivitas BMT dalam rangka meningkatkan mutu

pelayanan BMT.

c) Merencanakan dan merancang sistem hubungan kerja yang memotivasi

karyawan untuk bekerjasama dalam mencapai sasaran lembaga.

2) General Manajer

General Manajer memili Fungsi utama untuk merencanakan,

mengkoordinasikan dan mengendalikan seluruh aktivitas lembaga yang meliputi

kegiatan utama lembaga serta kegiatan-kegiatan langsung berhubungan dengan

aktivitas utama tersebut dalam upaya mencapai target.

(a) Tugas dan Wewenang

a) Menentukan sasaran/target jangka pendek dan jangka panjang.

b) Memonitor dan memberikan arahan /masukan terhadap upaya

pencapaian target.

c) Merencanakan dan merancang sistem hubungan kerja yang memotivasi karyawan

untuk bekerjasama dalam mencapai sasaran lembaga.

d) Mencari peluang dan membuka kerjasama dengan pihak lain (lembaga/

perorangan) yang dapat secara langsung ataupun tidak langsung memenuhi

kebutuhan lembaga (seperti funding untuk likuiditas ataupun kerjasama

pembiayaan).

3) Manajer Cabang

Manajer Cabang memiliki fungsi untuk merencanakan, mengarahkan,

mengontrol serta mengevaluasi seluruh aktivitas dibidang administrasi, legal dan

personalia yang berhubungan dengan pihak internal dan eksternal dan

meningkatkan profesionalitas SDM BMT .

(a) Tugas dan Wewenang

a) Mengatur, mengawasi dan mengendalikan kegiatan-kegiatan dalam

lingkungannya sehingga terpelihara kelangsungan, kelancaran dan kesatuan

gerak langkah pekerjaan sesuai dengan tata kerja yang ditetapkan.

c) Menandatangani surat-surat berharga bersama-sama dengan pejabat yang terkait.

d) Memutuskan pemberian kredit sesuai dengan wewenang.

4) Kepala Kas

Kepala Kas memiliki fungsi untuk mencari target pendanaan atau funding,

memasarkan produk-produk jasa yang lain seperti kerjasama payroll (penggajian),

merencanakan, mengarahkan, serta mengevaluasi target pelayanan anggota BMT

setiap hari kerja dilingkungan kerja masing-masing

(a) Tugas dan Wewenang

a) Melakukan aktivitas operasional kantor sesuai tugas Manager Operasional dengan

batas kewenangannya.

b) Melakukan aktivitas pembiayaan sesuai tugas Manager Marketing dengan batas

kewenangannya.

c) Menyusun laporan baik operasional maupun keuangan secara rutin dan periodik.

d) Melakukan koordinasi dan pengawasan terhadap staf dalam melaksanakan

tugas-tugasnya.

5) Account Officer (AO)

Account Officer memiliki fungsi untuk melayani pengajuan pembiayaan,

melakukan analisa kelayakan serta memberikan rekomendasi atas pengajuan

(a) Tugas dan Wewenang

a) Memastikan seluruh pengajuan pembiayaan yang telah diproses sesuai dengan

proses sebenarnya.

b) Melihat peluang dan potensi pasar yang ada.

c) Memberi usulan untuk pengembangan pasar kepada manajer.

6) Supervisor Kas

(a) Tugas dan Wewenang

a) Menyampaikan kebijakan yang disampaikan oleh jabatan di atasnya kepada

seluruh bawahan.

b) Mengatur kelompok kerja pada grup yang dipegangnya.

c) Memberikan tugas pada bawahannya.

d) Melaksanakan tugas, proyek, dan pekerjaan secara langsung.

e) Memberikan training.

f) Memimpin dan memotivasi bawahannya

7) Teller

Teller mempunyai fungsi untuk merencanakan dan melaksanakan segala

transaksi yang sifatnya tunai.

(a) Tugas dan Wewenang

a) Menerima dan mengeluarkan transaksi tunai sesuai dengan batas wewenang.

b) Melakukan penghitungan kas pada pagi dan sore hari saat akan dimulainya hari-

c) Menerima transaksi tunai dari transaksi-transaksi yang terjadi di BMT Memegang

kas tunai sesuai dengan kebijakan yang ada.

d) Mengeluarkan transaksi tunai pada batas nominal yang diberikan atau atas

persetujuan yang berwenang.

C. Produk BMT Taruna Sejahtera

Adapun produk simpanan yang dimiliki oleh BMT Taruna Sejahtera adalah:

1) Simpanan Amanah

Adalah Simpanan Anggota yang dapat melakukan penyetoran dan penarikan

sewaktu-waktu pada jam kerja BMT sesuai kebutuhan anggota, yang dikelola secara

halal sesuai syariah. Dana tersebut diperuntukkan untuk membiayai berbagai macam

usaha produktif dan konsumtif yang bermanfaat untuk kepentingan ummat.

a. Persyaratan

1. Mengisi formulir aplikasi permohonan Simpanan Amanah.

2. Melampirkan Foto copy KTP (yang berlaku).

3. Setoran pertama minimal Rp. 10.000,-.

4. Setoran selanjutnya minimal Rp. 5.000,-.

5. Menyetorkan Setoran Pokok sebesar Rp 100.000,- (dapat diangsur 10kali).

b. Fasilitas

1. Dapat melakukan penyetoran dan penarikan sewaktu-waktu pada jam kerja BMT

2. Dapat melakukan penyetoran dan penarikan ditempat (Rumah/ Warung/ Pasar).

c. Keuntungan

1. Dikelola dengan akad Mudharabah, bebas riba, menentramkan dan menenangkan

hati.

2. Memperoleh bagi hasil yang menarik dan kompetitif setiap bulan yang akan

ditambahkan pada saldo Simpanan.

3. Berhadiah menarik (Mobil, Sepeda Motor, TV, Kulkas, Mesin Cuci, dll) yang

diundi setiap 6 bulan, setiap kelipatan saldo Rp. 500.000,- mendapatkan kupon

undian, saldo minimal Rp. 1.000.000,-.

4. Gratis Biaya Administrasi. (Saldo Simpanan tidak akan berkurang).

2) Simpanan Berkah ( Deposito)

Adalah Simpanan berjangka Anggota, merupakan investasi dengan waktu 1,

3, 6, dan 12 bulan. Diperuntukkan bagi anggota BMT yang ingin berinvestasi secara

halal sesuai dengan syariah.Dana tersebut diperuntukkan untuk membiayai berbagai

macam usaha produktif dan konsumptif yang bermanfaat untuk kepentingan ummat.

a. Persyaratan

1. Mengisi formulir aplikasi permohonan Simpanan Amanah.

2. Melampirkan Foto copy KTP (yang berlaku).

3. Setoran pertama minimal Rp. 1000.000,-.

4. Menyetorkan Setoran Pokok sebesar Rp 100.000,- (dapat diangsur 10 kali) bagi

b. Fasilitas

1. Jangka waktu 1, 3, 6, dan 12 bulan.

2. Dapat melakukan penyetoran dan penarikan ditempat (Rumah/ Warung/ Pasar).

3. Dapat di perpanjang secara otomatis (Automic Roll over).

4. Dapat dijadikan jaminan Pembiayaan (pinjaman) di BMT Taruna

c. Keuntungan

1. Dikelola dengan akad Mudharobah, bebas riba, menentramkan dan

menenangkan hati.

2. Memperoleh bagi hasil yang menarik dan kompetitif setiap bulan yang langsung

dibukukan pada Simpanan Amanah.

a) Jangka Waktu 1-3 bulan, Nisbah : 33,34 atau setara 12,00%.

b) Jangka Waktu 6 bulan, Nisbah : 36,67 atau setara 13,20%.

c) Jangka Waktu 12 bulan, Nisbah : 33,34 atau setara 14,40%

3. Gratis Biaya Administrasi.

3) Simpanan Berkah Bonus

Adalah Simpanan berjangka Anggota, merupakan investasi secara halal sesuai

dengan syariah, dengan waktu 12, 24, 60 bulan. Diperuntukkan bagi anggota BMT

diperuntukkan untuk membiayai berbagai macam usaha produktif dan konsumptif

yang bermanfaat untuk kepentingan ummat.

a. Persyaratan

1. Mengisi formulir aplikasi permohonan Simpanan Amanah.

2. Melampirkan Foto copy KTP (yang berlaku).

3. Setoran pertama minimal Rp. 60.000.000,-.

4. Menyetorkan Setoran Pokok sebesar Rp 100.000,- (dapat diangsur 10 kali) bagi

anggota baru.

b. Fasilitas

1. Jangka waktu 12, 24, dan 60 bulan.

2. Dapat melakukan penyetoran dan penarikan ditempat (Rumah/ Warung/Pasar).

3. Dapat diperpanjang secara otomatis (Automatic Roll over).

4. Dapat dijadikan Jaminan Pembiayaan (Pinjaman) di BMT Taruna Sejahtera.

c. Keuntungan

1. Dikelola dengan akad Mudharobah, bebas riba, menentramkan dan menenangkan

hati.

2. Memperoleh bonus berupa Mobil atau Sepeda Motor.

4) Pembiayaan Manfaat

Adalah fasilitas pembiayaan (pinjaman) guna memenuhi kebutuhan Modal

Anggota untuk usaha produktif maupun konsumptif yang dikelola secara halal sesuai

syariah dengan akad Murobahah (Bai Bitsman Ajil) dan Qordul Hasan.

a. Persyaratan

1. Mengisi formulir aplikasi permohonan Pembiayaan.

2. Melampirkan foto copy KTP suami / istri dan foto copy KK (yang berlaku).

3. Foto copy Rek. Listrik / Rek. Telephon (bulan terakhir).

4. Slip gaji bulan terakhir (Karyawan).

5. Kartu Jamsostek (Karyawan).

6. Buku tabungan Bank dan Kartu ATM.

7. Jaminan :

a. Sertifikat SHM PBB.

b. BPKB dan foto copy STNK.

b) Analisis Data 1. Analisis Deskriptif

Instrumen yang digunakan dalam penelitian ini adalah kuesioner. Penelitian

ini dilakukan dengan membagikan kuesioner kepada 100 orang responden, dimana

responden yang menjawab kuesioner ini adalah nasabah tabungan BMTTaruna

untuk variabel X dan 4 untuk variabel Y. Sebagai tujuan dari peneltian ini kuesioner

diserahkan kepada responden berisikan pertanyaan-pertanyaan mengenai pengaruh

promosi dan pelayanan terhadap minat nasabah. Berikut ini data dari 100 responden

dari penelitian ini.

2. Identitas Responden a. Jenis Kelamin Responden

Tabel 4.1

Jenis Kelamin Responden

Jenis kelamin Jumlah responden %

Laki-laki 36 36%

Perempuan 64 64%

Total 100 100%

Sumber : Data Primer Diolah Pada Tanggal 17 Februari 2015

Tabel 4.1 menunjukkan 36 atau sebesar 36 % nasabah responden adalah

laki-laki dan dan 64 atau 64% nasabah adalah perempuan Kesimpulan yang didapat

bahwa nasabah responden perempuan lebih banyak dari nasabah responden laki-laki.

b. Umur Responden

Tabel4.2 Umur Responden

Jenis kelamin Frekuensi %

<30 23 23%

30 -40 42 42%

>40 35 35 %

Total 100 100 %

Tabel 4.2 menunjukkan bahwa 23 atau sebesar 23% nasabah berumur <30

tahun, 42 atau sebesar 42% nasabah berumur 30-40 tahun, 35 nasabah atau sebesar

35% berumur >40 tahun.

c. Pendidikan Responden

Tabel 4.3

Pendidikan Responden

Pekerjaan Responden Frekuensi %

SD 0 0 %

SLTP 65 65%

SMA 10 10 %

Diploma 12 12%

Sarjana 13 13%

Total 100 100 %

Sumber : Data Primer Diolah Pada Tanggal 17 Februari 2016

Tabel 4.3 menunjukkan 0 atau sebesar 0% nasabah berpendidikan tingkat

akhir SD, sebesar 65 atau 65% nasabah berpendidikan akhir SLTP, sebesar 10 atau

10% nasabah berpendidikan SMA, sebesar 12 atau 12% nasabah berpendidikan akhir

Diploma dan 13 atau 13 % nasabah berpendidikan akhir Sarjana. Kesimpulan yang

didapat bahwa nasabah responden berpendidikan akhir SLTP lebih banyak pada

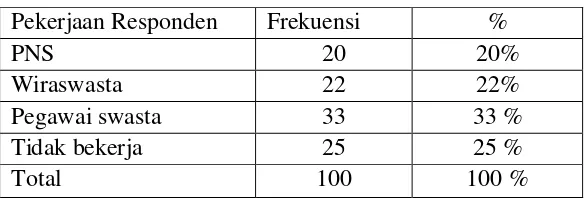

c. Pekerjaan Responden

Tabel 4.4

Pekerjaan Responden

Pekerjaan Responden Frekuensi %

PNS 20 20%

Wiraswasta 22 22%

Pegawai swasta 33 33 %

Tidak bekerja 25 25 %

Total 100 100 %

Sumber : Data Primer Diolah Pada Tanggal 17 Februari 2016

Tabel 4.4 menunjukkan 20 atau sebesar 20% nasabah bekerja sebagai PNS, 22

atau 22% nasabah bekerja sebagai wiraswasta, 33 atau 33% naasabah bekerja sebagai

pegawai swasta dan 25 atau 25 % nasabah tidak bekerja (pelajar atau mahasiswa).

Kesimpulan yang didapat nasabah yang bekerja sebagai pegawai swasta menjadi

nasabah responden yang lebih banyak pada BMT Taruna Sejahtera.

d. Pendapatan Perbulan Responden

Tabel 4.5

Pendapatan Perbulan Responden

Pendapatan Frekuensi %

<1000.000 26 26 %

1.100.000-5.000.000 56 56 %

5.100.000-10.000.000 11 11 %

>10.000.000 7 7 %

Total 100 100 %

Tabel 4.5 menunjukkan bahwa 26 atau sebesar 26% nasabah berpendapatan

>Rp.1000.000,00 perbulan, 56 atau 56% nasabah berpendapatan

Rp.1.000.000,00-5.000.000,00, 11 atau sebesar 11 % nasabah berpendapatan

Rp.5000.000,00-Rp.10.000.000,00 dan 7 atau sebesar 7% nasabah berpendapatan >Rp.5000.000,00-Rp.10.000.000,00.

Kesimpulan yang didapat bahwa nasabah berpendapatan

Rp.1.100.000,00-Rp.5.000.000,00 menjadi nasabah responden lebih banyak pada BMT Taruna

Sejahtera.

3. Hasil Uji Instrumen

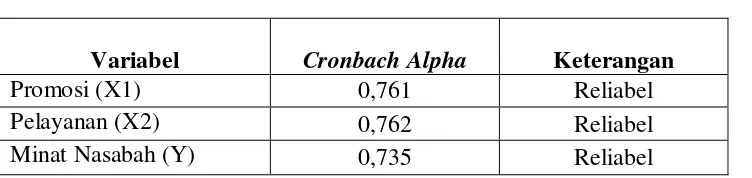

a. Uji Reliabilitas dan Validitas a) Uji Reliabilitas

Pengujian reliabilitas dalam penelitian ini menggunakan rumus Cronbach

Alpha. Hasil dari pengujian reliabilitas untuk masing-masing variabel pada tabel table

4. 6 sebagai berikut:

Tabel 4.6 Hasil Uji Reliabilitas

Variabel Cronbach Alpha Keterangan

Promosi (X1) 0,761 Reliabel

Pelayanan (X2) 0,762 Reliabel

Minat Nasabah (Y) 0,735 Reliabel

Dari tabel 4.6 di atas dapat disimpulkan bahwa masing-masing variabel

mempunyai nilai cronbach alpha lebih dari 0,60 (α > 0,60), sehingga data tersebut

dapat dikatakan reliable. Sehingga dengan data tersebut dapat digunakan untuk

pengukuran dan penelitian berikutnya.

b). Uji Validitas

Pengujian validitas dilakukan dengan melihat nilai pada tabel korelasi.

Kriterianya apabila nilai korelasi berbintang 2 maka data valid. Hasil uji validitas

adalah seperti pada tabel 4.7 di bawah ini:

Tabel 4.7