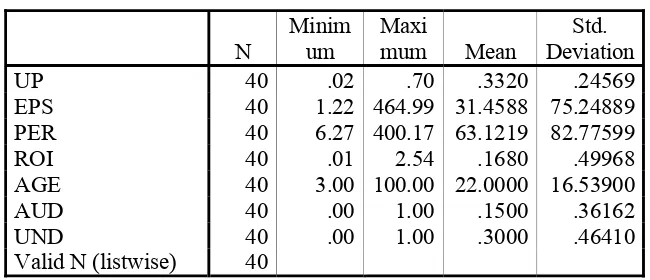

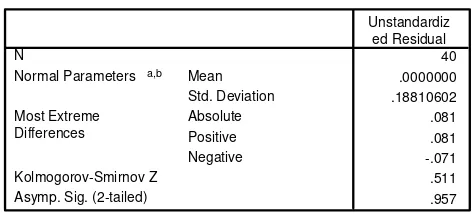

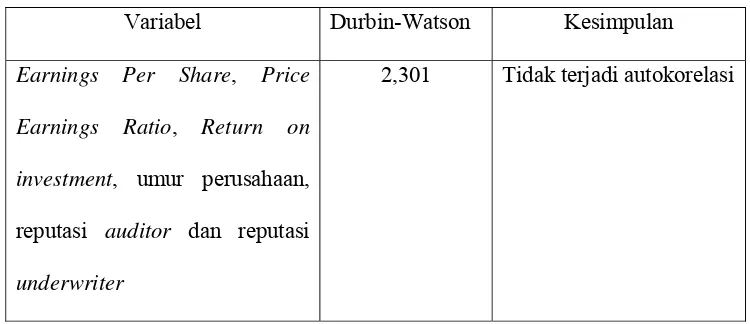

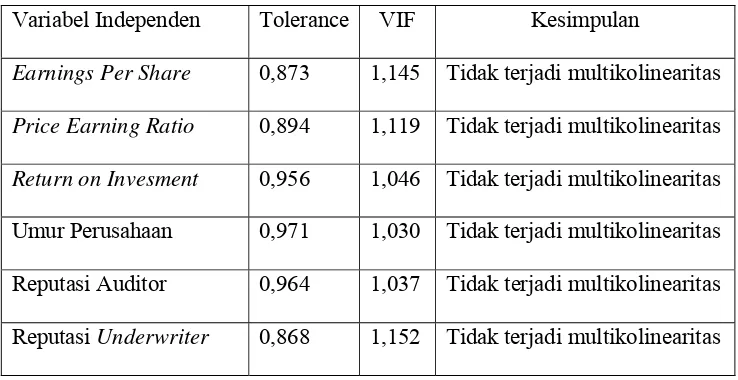

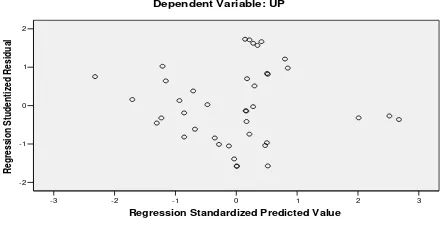

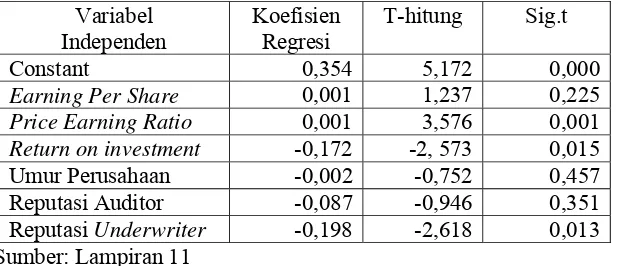

Pengaruh informasi keuangan dan non keuangan terhadap tingkat underpricing pada perusahaan yang melakukan IPO di BEI - USD Repository

Teks penuh

Gambar

Dokumen terkait

Hal penting lain yang dapat diketahui dari Tabel 3 adalah bahwa efisiensi teknik rata-rata yang dicapai petani padi organik tahun ke-8 dan tahun ke-5 lebih tinggi secara

operasional dan pemasaran adalah meskipun memiliki banyak pemasok, ternyata masih sering menerima keluhan dari pelanggan seputar produk dan pelayanan dibandingkan

Rencana Terpadu dan Program Investasi Infrastruktur Jangka Menengah (RPI2- JM) Bidang Cipta Karya merupakan dokumen perencanaan dan pemrograman pembangunan

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, atas limpahan rakhmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan Praktek Kerja Lapang (PKL)

being justifies

Penggunaan rumput laut Eucheuma cottonii pada pengolahan dodol bertujuan untuk memberi citarasa rumput laut dengan sumber bahan alami, meningkatkan kandungan

Menurut Anda apakah ada kesesuaian antara warna ekstrudat dengan pemilihan rasa merupakan faktor yang sangat

To verify that the custom class is available, in the Symbol Properties dialog box, click the green checkmark button next to the Class field. Doing