POTENSI RETRIBUSI PASAR

DI PASAR PETIR KABUPATEN SERANG

SKRIPSI

Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ilmu Sosial pada Konsentrasi Manajemen Publik

Program Studi Ilmu Administrasi Negara

Oleh

IRMA YUNINGSIH NIM.6661100789

PROGRAM STUDI ILMU ADMINISTRASI NEGARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

SERANG, Mei 2015

ABSTRAK

Irma Yuningsih. NIM. 6661100789. Skripsi. Potensi Retribusi Pasar di Pasar Petir Kabupaten Serang. Program Studi Ilmu Administrasi Negara. Fakultas Ilmu Sosial dan Ilmu Politik. Universitas Sultan Ageng Tirtayasa. Pembimbing I: Drs. Oman Supriadi, M.Si dan Pembimbing II: Maulana Yusuf, S.IP., M.Si.

Penelitian ini dilatarbelakangi oleh adanya permasalahan terkait pemungutan retribusi pasar di Pasar Petir Kabupaten Serang dimana potensi retribusi tersebut belum tergali secara maksimal dikarenakan adanya permasalahan dalam proses pemungutannya. Oleh karena itu peneliti tertarik untuk melakukan analisis mengenai potensi retribusi pasar di Pasar Petir Kabupaten Serang dengan harapan agar potensi retribusi pasar di Pasar Petir tersebut dapat tergali secara maksimal sehingga akan memberikan tambahan pemasukan untuk kas daerah. Penelitian ini menggunakan teori Potensi Retribusi Pasar dari Mahmudi. Metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan pendekatan kualitatif. Pemilihan informan dilakukan dengan teknik purposive. Adapun teknik pengumpulan data yang digunakan adalah observasi, wawancara mendalam, studi dokumentasi dan studi literature atau kepustakaan. Kemudian untuk uji keabsahan data dalam penelitian ini yaitu dengan cara triangulasi (teknik dan sumber) dan membercheck. Hasil penelitian ini menunjukan bahwa, pendapatan retribusi pasar di Pasar Petir masih sangat sedikit sehingga kekurangan setoran retribusi pasar masih mengandalkan pendapatan dari iuran yang lain, pedagang tidak mematuhi peraturan yang ada di Pasar Petir dikarenakan kurangnya sosialisasi dan karena belum ada sanksi tegas, Pedagang Kaki Lima (PKL) dan Pedagang Asongan belum termasuk ke dalam subjek retribusi pasar di Pasar Petir. Oleh karena itu peneliti merekomendasikan agar pihak Pasar Petir beserta Dinas terkait agar melakukan sosialisasi secara maksimal kepada para pedagang dan memberikan sanksi tegas atas pelanggarannya, mengganti petugas pasar dengan tingkat pendidikan dan kualitas Sumber Daya Manusia (SDM) yang memadai, mendata Pedagang Kaki Lima (PKL) agar menjadi subjek retribusi pasar, sehingga bisa memperoleh pendapatan retribusi yang maksimal sehingga dapat meningkatkan Pendapatan Asli Daerah (PAD).

ABSTRACT

Irma Yuningsih. NIM. 6661100789. Script. Market Potency Retribution in Petir Market Serang District. Public Administration Department. Faculty of Social and Political Sciences. Sultan Ageng Tirtayasa University. 1st Advisor: Drs. Oman Supriadi, M.Si and 2nd Advisor: Maulana Yusuf, S.IP., M.Si.

This research was motivated by the problem about retribution market collection in Petir Market Serang District that retribution potency not yet exploited maximally because still many problems in collection process. Therefore, researchers are interested for analysis about market retribution potency in Petir Market Serang District with hopes thatmarket retribution potency in Petir Market Serang District can exploited maximally so will give add on income for local cash. This research used market retribution potency theory from Mahmudi. Methods used in this reserch is descriptive method with qualitative approach. In the selection of informants with purposive technique. The data collection technique used by the observation, in-depth interview, documentation and literature. Then for data legality test in this research is used triangulation (technique and source) and membercheck. This research showed that, market retribution revenue in Petir Market still very little so that shortage levy deposit market still rely on income from other dues, traders don’t comply with existing regulations on Petir Market due to lack of socialization and because there is no strict sanctions, street vendors and hawkers have not been included in the subject market levy in Petir Market. Therefore researcher recommend that the Petir Market along with relevant agencies in order to optimally disseminate to the traders and provide sanction after, replacing the market officers with high education level and quality of human resources are adequate, record vendors in order to be subject to levy market, so obtain the maximum levy income that can increase locally revenue.

“Keberhasilan adalah mampu mengalahkan rasa malas dan mampu menghadapi

segala ujian” (Irma Yuningsih)

“Terkadang, apa yang paling kita inginkan dan cita-citakan dalam hidup ini,

itulah yang jadi ujian terberat untuk kita” (Irma Yuningsih)

“Semua yang ada pada diri kita adalah titipan Allah. Materi, kesehatan, nafas,

jasad, nyawa termasuk orang-orang tercinta semuanya adalah milik Allah. Ketika

Allah berkehendak untuk mengambil kembali titipanNya dari kita, yang bisa kita

lakukan hanyalah... Ikhlas” (Irma Yuningsih)

untuk

Ibu, Bapak & Orang-orang Tercinta

i

KATA PENGANTAR

Bismillaahirrahmaanirrahiim, Assalamu’alaikum Warahmatullahi Wabarakatuh

Alhamdulillaahirobbil’alamiin, puji syukur marilah kita panjatkan ke

hadirat Ilahi Robbi yang telah melimpahkan rahmat, inayah dan anugerah-Nya

kepada seluruh umat manusia. Shalawat serta salam semoga tercurah limpah

kepada junjungan teladan insan yakni Nabi besar Muhammad SAW, kepada

keluarga dan sahabatnya serta tak lupa kita selalu menjunjung tinggi dan

meneladani untuk menjadi umatnya. Terima kasih yang terdalam peneliti ucapkan

kepada kedua orang tua tercinta yang selalu memberikan do’a, motivasi dan kasih

sayang yang tak terhingga.

Skripsi ini diajukan sebagai salah satu syarat untuk memperoleh gelar

Sarjana Sosial pada Program Studi Ilmu Administrasi Negara Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Sultan Ageng Tirtayasa. Skripsi ini berjudul “Potensi

Retribusi Pasar di Pasar Petir Kabupaten Serang”. Dalam proses penyusunan

skripsi ini tentu tak lepas dari bantuan dan dukungan banyak pihak, baik secara

moril maupun materil. Maka dengan segenap ketulusan hati, peneliti ingin

menyampaikan rasa terima kasih yang terdalam kepada:

1. Bapak Prof. Dr. H. Sholeh Hidayat, M.Pd., Rektor Universitas Sultan Ageng

Tirtayasa (Untirta);

2. Bapak Dr. Agus Sjafari, S.Sos., M.Si., Dekan Fakultas Ilmu Sosial dan Ilmu

ii

3. Bapak Kandung Sapto Nugroho, S.Sos., M.Si., selaku Wakil Dekan I Fakultas

Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa (Untirta);

4. Ibu Mia Dwiana, S.Sos., M.Ikom., selaku Wakil Dekan II Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Sultan Ageng Tirtayasa (Untirta);

5. Bapak Gandung Ismanto, S.Sos., M.Si., selaku Wakil Dekan III Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa (Untirta);

6. Ibu Rahmawati, S.Sos., M.Si., Ketua Program Studi Ilmu Administrasi Negara

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa

(Untirta);

7. Ibu Ipah Ema Jumiati, S.Sos., M.Si., Sekretaris Program Studi Ilmu

Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan

Ageng Tirtayasa (Untirta);

8. Bapak Dr. Dirlanudin, M.Si., Dosen Pembimbing Akademik yang telah

memberikan arahan serta bimbingan selama proses perkuliahan;

9. Bapak Drs. Oman Supriadi, M.Si., Dosen Pembimbing I Skripsi. Terima kasih

atas bimbingan dan arahan yang telah diberikan selama proses penyusunan

skripsi;

10. Bapak Maulana Yusuf, S.IP., M.Si., Dosen Pembimbing II Skripsi. Terima

kasih atas bimbingan dan arahan yang telah diberikan selama proses

penyusunan skripsi;

11. Tim Penguji Proposal dan Sidang Skripsi: Ibu Titi Stiawati, M.Si., Ibu

Listyaningsih, M.Si., Ibu Rahmawati, S.Sos., M.Si., Terima kasih atas

iii

12. Seluruh Dosen dan Staf Program Studi Ilmu Administrasi Negara Fakultas

Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa (Untirta).

Terima kasih atas bimbingan, motivasi serta bantuan yang telah diberikan baik

selama proses penyusunan skripsi maupun selama proses perkuliahan;

13. Dinas Koperasi Perindustrian dan Perdagangan (Diskoperindag) Kabupaten

Serang, Kepala Unit Pelaksana Teknis (UPT) Pasar Wilayah Tengah (Pasar

Petir, Pasar Ciruas dan Pasar Dukuh) Bpk. Ma’mun Dian Purnama,

Koordinator Pasar Petir (Kepala/Mantri Pasar) Bpk. H. Hasan beserta Para

Staf, Pedagang dan pihak-pihak lainnya yang telah membantu. Terima kasih

atas kesediaannya membantu dan memberikan data dan informasi dalam

proses penyusunan skripsi ini;

14. Kedua orang tuaku tercinta, kakak-kakak dan adik-adikku. Terima kasih yang

teramat mendalam atas segala dukungan, do’a, motivasi serta kasih sayang

yang tak terhingga;

15. Sahabat-sahabatku dan semua orang-orang terdekat, baik di dalam maupun di

luar lingkungan kampus Universitas Sultan Ageng Tirtayasa (Untirta), terima

kasih atas kesediaannya untuk memberikan bantuan dan motivasi dalam

proses penelitian ini;

16. Kawan-kawan seperjuangan Program Studi Ilmu Administrasi Negara

khususnya Kelas A dan Kelas B Reguler. Terima kasih atas kebersamaan,

motivasi dan perjuangan selama proses perkuliahan;

17. Serta semua pihak yang tak dapat disebutkan satu persatu, peneliti

iv

Peneliti menyadari bahwa penyusunan skripsi ini tak luput dari kesalahan.

Peneliti memohon maaf atas segala kekurangan yang terdapat dalam skripsi ini.

Maka dari itu, dengan segala keterbukaan dan kelapangan dada, peneliti bersedia

menerima segala tegur sapa dan saran yang membangun guna perbaikan pada

skripsi ini. Akhir kata, peneliti ucapkan terima kasih dan semoga skripsi ini

bermanfaat bagi para pembaca.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Serang, Mei 2015

Peneliti

v

DAFTAR ISI

HALAMAN JUDUL

ABSTRAK

ABSTRACT

LEMBAR PERNYATAAN ORISINALITAS

LEMBAR PERSETUJUAN

LEMBAR PENGESAHAN

MOTTO DAN PERSEMBAHAN

KATA PENGANTAR ………...…………...

DAFTAR ISI ………...…….

DAFTAR TABEL ...

DAFTAR GAMBAR ...

DAFTAR LAMPIRAN ...

BAB I PENDAHULUAN ...………...……

1.1 Latar Belakang Masalah ………...………

1.2 Identifikasi Masalah ...

1.3 Batasan Masalah ...

1.4 Rumusan Masalah ...

1.5 Tujuan Penelitian …………...……...………...…...

1.6 Manfaat Penelitian ... i

v

viii

ix

x

1

1

16

17

17

17

vi

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN

ASUMSI DASAR PENELITIAN ...

2.1 Tinjauan Pustaka ...….

2.1.1 Konsep Manajemen Publik ...

2.1.2 Manajemen Penerimaan Daerah ...

2.1.3 Konsep Retribusi Daerah ...

2.1.4 Konsep Retribusi Pasar ...

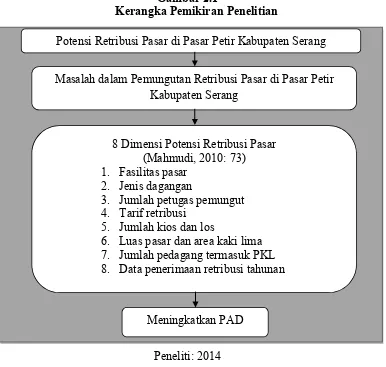

2.1.5 Potensi Retribusi Pasar ...

2.2 Penelitian Terdahulu ...

2.3 Kerangka Pemikiran Penelitian ...

2.4 Asumsi Dasar ...

BAB III METODOLOGI PENELITIAN ..………...

3.1 Pendekatan dan Metode Penelitian ...

3.2 Ruang Lingkup/Fokus Penelitian ...

3.3 Lokasi Penelitian ...

3.4 Variabel Penelitian ...

3.4.1 Definisi Konsep ...

3.4.2 Definisi Operasional ...

3.5 Instrumen Penelitian ...

3.6 Informan Penelitian ...

3.7 Teknik Pengolahan dan Analisis Data ...

3.7.1 Teknik Pengolahan dan Analisis Data ... 19

19

20

29

32

40

41

43

45

47

48

48

50

50

51

51

52

54

60

62

vii

3.7.2 Uji Keabsahan Data ...

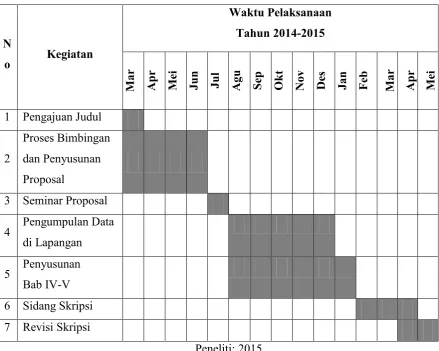

3.8 Jadwal Penelitian ...

BAB IV PEMBAHASAN ...………...

4.1 Deskripsi Objek Penelitian ...

4.1.1 Deskripsi Wilayah Kabupaten Serang ...

4.1.2 Gambaran Umum Keadaan Pasar Petir Kabupaten Serang ...

4.2 Deskripsi Data ...

4.2.1 Daftar Informan Penelitian ...

4.2.2 Deskripsi Data Penelitian...

4.2.3 Hasil Penelitian ...

4.3 Pembahasan ...

BAB V PENUTUP ...………...

5.1 Kesimpulan ...

5.2 Saran ...

DAFTAR PUSTAKA

LAMPIRAN

RIWAYAT HIDUP

66

67

68

68

68

78

81

81

82

85

139

161

161

viii

DAFTAR TABEL

Tabel 1.1 Data Klasifikasi Jumlah Pedagang dan Jenis Tempat Usaha di

Pasar Petir Kabupaten Serang ... 8

Tabel 1.2 Data Potensi Retribusi di Pasar Petir Kabupaten Serang ... 9

Tabel 1.3 Potensi Retribusi Pasar Petir Per Tahun ... 10

Tabel 1.4 Tarif Retribusi Pelayanan Pasar ... 14

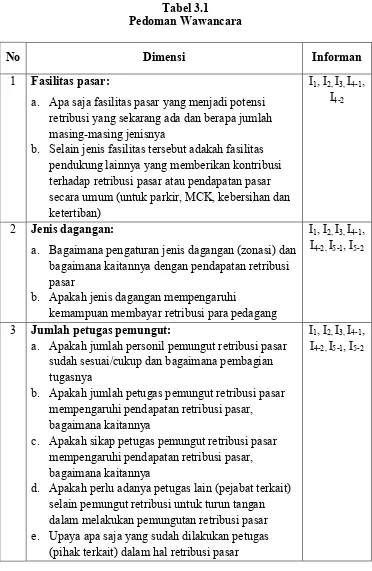

Tabel 3.1 Pedoman Wawancara ... 58

Tabel 3.2 Daftar Informan Penelitian ... 61

Tabel 3.3 Jadwal Penelitian ... 67

Tabel 4.1 Nama Kecamatan dan Luas Wilayah di Kabupaten Serang ... 70

Tabel 4.2 Jenis dan Jumlah Fasilitas yang Dimiliki oleh Pasar Petir Kabupaten Serang 2013 ... 81

Tabel 4.3 Daftar Informan Penelitian ... 82

Tabel 4.4 Pengkodean (coding) ... 84

Tabel 4.5 Jenis dan Jumlah Fasilitas yang Dimiliki oleh Pasar Petir Kabupaten Serang 2013 ... 92

Tabel 4.6 Kondisi Fasilitas yang Dimiliki oleh Pasar Petir Kabupaten Serang 2013 ... 140

Tabel 4.7 Hasil Penilaian mengenai Fasilitas Pasar Petir ... 141

Tabel 4.8 Hasil Penilaian mengenai Jenis Dagangan di Pasar Petir ... 144

Tabel 4.9 Hasil Penilaian mengenai Petugas Pemungut Retribusi Pasar di Pasar Petir ... 148

Tabel 4.10 Hasil Penilaian mengenai Tarif Retribusi Pasar di Pasar Petir... 150

Tabel 4.11 Hasil Penilaian mengenai Jumlah Kios dan Los di Pasar Petir.. 154

Tabel 4.12 Hasil Penilaian mengenai Luas Pasar dan Area Kaki Lima di Pasar Petir ... 155

Tabel 4.13 Hasil Penilaian mengenai Jumlah Pedagang di Pasar Petir ... 158

ix

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran Penelitian ... 47

Gambar 3.1 Analisis Data Menurut Miles dan Huberman ... 63

Gambar 4.1 Peta Kabupaten Serang ... 69

Gambar 4.2 Pasar Petir ... 78

Gambar 4.3 Bagan Struktur Organisasi UPT Pasar Wilayah Tengah ... 80

Gambar 4.4 Kegiatan Pengangkutan Sampah di Pasar Petir oleh DTRBP Kabupaten Serang ... 91

Gambar 4.5 Kios-kios di Pasar Petir yang Non Aktif ... 117

Gambar 4.6 Los-los di Pasar Petir yang Non Aktif ... 117

x

DAFTAR LAMPIRAN

Lampiran 1 Surat Ijin Penelitian

Lampiran 2 Pedoman Wawancara

Lampiran 3 Daftar Informan penelitian

Lampiran 4 Transkrip Wawancara

Lampiran 5 Membercheck

Lampiran 6 Catatan Lapangan

Lampiran 7 Dokumentasi Observasi Penelitian

Lampiran 8 Dokumentasi Kegiatan Wawancara

Lampiran 9 Data-data Pendukung Hasil Penelitian

Lampiran 10 Lembar Bimbingan

1

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Otonomi daerah membawa paradigma sistem pemerintahan dari

sentralisasi menjadi desentralisasi, yaitu dengan memberikan keleluasaan

kepada daerah dalam mewujudkan daerah otonom yang luas dan

bertanggungjawab untuk mengurus semua urusan dan kepentingan masyarakat

setempat sesuai kondisi dan potensi wilayahnya. Kebijakan otonomi daerah

merupakan peluang sekaligus tantangan bagi daerah. Pemberian otonomi

daerah tersebut pada dasarnya bertujuan untuk meningkatkan efisiensi dan

efektiftas penyelenggaraan pemerintahan daerah, terutama dalam pelaksanaan

pembangunan dan pelayanan terhadap masyarakat.

Pemberian kewenangan kepada pemerintah daerah baik berupa

kebijakan otonomi daerah maupun desentralisasi fiskal menuntut pemerintah

daerah kabupaten untuk dapat meningkatkan kemampuan dalam membiayai

kegiatan pembangunan dengan kapasitas fiskal yang dimiliki daerah. Salah

satu penyelenggaraan otonomi daerah adalah kemampuan pemerintah daerah

dalam mengelola keuangan daerah sebagai modal untuk penyelenggaraan

segala urusan pemerintahannya. Setiap daerah memiliki kewenangan untuk

menggali sumber keuangan sendiri secara mandiri. Pendapatan Asli Daerah

(PAD) diharapkan dan diupayakan dapat menjadi penyangga utama dalam

2

karenanya harus dapat mengupayakan peningkatan penerimaan yang berasal

dari daerah sendiri. Berdasarkan hal itu, perlu adanya upaya peningkatan

pendapatan daerah, salah satunya dalam hal peningkatan retribusi sebagai

salah satu sumber penerimaan Pendapatan Asli Daerah (PAD).

Keuangan daerah merupakan faktor yang sangat menentukan dalam

penyelenggaraan pemerintahan daerah. Keuangan daerah merupakan salah

satu dasar kriteria untuk mengetahui secara nyata kemampuan daerah dalam

mengatur keuangan daerahnya. Selain itu, keuangan daerah juga memberikan

kontribusi yang tidak sedikit dalam pelaksanaan pembangunan daerah, maka

daerah harus mempunyai sumber-sumber keuangan sendiri yang memadai.

Berdasarkan Undang-Undang Nomor 32 Tahun 2004 yang telah diubah

kedua kalinya menjadi Undang-Undang Nomor 12 Tahun 2008 tentang

Pemerintahan Daerah, menjelaskan bahwa salah satu hak daerah dalam

menyelenggarakan otonomi yaitu memungut pajak daerah dan retribusi

daerah. Berdasarkan pasal tersebut berarti kabupaten atau kota memiliki

kewenangan yang luas untuk mengembangkan potensi dan kemampuan yang

dimiliki masing-masing. Daerah kabupaten atau kota juga memiliki

kewenangan untuk membuat kebijakan daerah dalam memberikan pelayanan

kepada publik dengan baik, meningkatkan peran serta, prakarsa, dan

pemberdayaan masyarakat yang bertujuan pada peningkatan kesejahteraan

masyarakat. Selain itu, daerah juga diberikan kewenangan untuk melakukan

pemungutan pajak daerah dan retribusi daerah sebagai salah satu sumber

3

Mengacu pada Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah maka

daerah memiliki tanggung jawab untuk memenuhi kebutuhan daerahnya

masing-masing dalam membiayai rumah tangganya sendiri serta untuk

pembangunan yang berkelanjutan. Oleh karena itu, daerah harus dapat

menghimpun dana sebesar-besarnya untuk membiayai semua program

pembangunannya. Pembangunan akan berjalan dengan baik jika didukung

biaya dan sumber daya manusia yang baik pula. Untuk itu peningkatan sumber

pendapatan daerah dipandang sebagai salah satu cara yang efektif untuk

mencapai kesejahteraan masyarakat.

Berdasarkan Undang-Undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah,

salah satu sumber-sumber pendapatan daerah adalah Pendapatan Asli Daerah

(PAD), yaitu pendapatan yang diperoleh daerah dan dipungut berdasarkan

peraturan daerah sesuai dengan peraturan perundang-undangan. Sedangkan

sumber Pendapatan Asli Daerah (PAD) yang dimaksud salah satunya yaitu

terdiri dari Retribusi Daerah. Berdasarkan pasal tersebut berarti Retribusi

Daerah memiliki peranan yang potensial sebagai sumber Pendapatan Asli

Daerah (PAD). Pengelolaan retribusi daerah dilakukan oleh masing-masing

daerah dan selanjutnya digunakan untuk meningkatkan kesejahteraan

masyarakat melalui pembangunan yang berkelanjutan. Berdasarkan

4

salah satu pungutan retribusi daerah adalah retribusi pasar. Retribusi pasar ini

termasuk dalam retribusi jasa umum yang memberikan kontribusi yang cukup

potensial terhadap peningkatan pembangunan dan kesejahteraan masyarakat.

Retribusi merupakan salah satu sumber penerimaan daerah yang telah

dilaksanakan di Indonesia sejak awal kemerdekaan. Sumber penerimaan ini

tetap terus dipertahankan sampai era otonomi dewasa ini. Penetapan retribusi

daerah sebagai sumber penerimaan daerah ditetapkan dengan dasar hukum

yang kuat, khususnya undang-undang tentang pemerintahan daerah, maupun

tentang perimbangan keuangan pusat dan daerah. Dalam Peraturan

Pemerintah Nomor 66 Tahun 2001 tentang Retribusi Daerah, retribusi

dikelola oleh pemerintah daerah kabupaten/kota sesuai dengan objek-objek

retribusi daerah yang telah ditetapkan dengan peraturan perundang-undangan.

Dimana objek-objek retribusi yaitu retribusi jasa umum, retribusi jasa usaha

dan retribusi perizinan tertentu.

Selanjutnya, menurut Peraturan Daerah (Perda) Kabupaten Serang

Nomor 1 Tahun 2011 tentang Retribusi Jasa Umum, pada Bab II Bagian

Kesatu pasal 2, Jenis dan Golongan Retribusi Jasa Umum salah satunya

disebutkan yaitu Retribusi Pelayanan Pasar. Pada kutipan lampiran Peraturan

Daerah (Perda) tersebut di atas, jelas bahwa retribusi pasar atau pelayanan

pasar merupakan salah satu dari jenis atau golongan retribusi daerah yang

termasuk ke dalam retribusi jasa umum yang keberadaannya cukup

dimanfaatkan oleh masyarakat. Retribusi pasar memberikan banyak manfaat

5

Manfaat retribusi bagi para pengguna pasar antara lain untuk memenuhi

serta meningkatkan pelayanan dalam hal penyediaan, penggunaan dan

perawatan fasilitas pasar yang berupa halaman atau pelataran, kios dan los

yang dikelola oleh pemerintah. Sedangkan manfaat retribusi pasar untuk

pemerintah daerah adalah sebagai salah satu sumber pemasukan retribusi

daerah yang cukup potensial untuk mendongkrak Pendapatan Asli Daerah

(PAD). Begitu pula halnya dengan Retribusi Pasar di Pasar Petir Kabupaten

Serang.

Kemudian, pada pasal 16 Peraturan Daerah (Perda) Kabupaten Serang

Nomor 1 Tahun 2011 tentang Retribusi Jasa Umum, dijelaskan bahwa

Retribusi Pelayanan Pasar dipungut sebagai pembayaran atas jasa penyediaan

fasilitas pasar tradisional/sederhana berupa pelataran, los dan kios yang

dikelola oleh pemerintah daerah dan khusus disediakan untuk pedagang. Pada

pasal ini juga dijelaskan objek retribusi pelayanan pasar yaitu berupa

penyediaan fasilitas pasar tradisional/sederhana berupa pelataran, los dan kios

yang dikelola oleh pemerintah daerah, bukan yang dikelola oleh Badan Usaha

Milik Negara (BUMN), badan Usaha Milik Daerah (BUMD) atau pihak

Swasta. Selanjutnya, pada pasal 17 dijelaskan, subjek retribusi pelayanan

pasar adalah orang pribadi atau badan yang menggunakan fasilitas di pasar.

Sedangkan wajib retribusi pasar adalah pihak yang menerima atau

menggunakan fasilitas tempat berjualan di pasar serta pemungut (kolektor)

6

jasa retribusi pelayanan pasar didasarkan atas luas, jenis tempat dan kelas

pasar yang digunakan.

Pasar Petir merupakan salah satu pasar tradisional yang ada di

Kabupaten Serang Provinsi Banten, tepatnya berada di Jalan Raya

Petir-Serang, Kampung Pasanggarahan, Desa Mekar Baru, Kecamatan Petir. Pasar

Petir merupakan salah satu pusat kegiatan jual beli bagi masyarakat

Kecamatan Petir dan sekitarnya mulai dari masyarakat menengah ke bawah

sampai masyarakat menengah ke atas. Sebagai pasar tradisional, Pasar Petir

memegang peranan yang sangat penting dalam kegiatan perekonomian

khususnya dalam kegiatan perekonomian rakyat terutama bagi masyarakat

menengah ke bawah.

Ruang lingkup pangsa pasar di Pasar Petir cukup luas, mengingat Pasar

Petir merupakan pasar tradisional terbesar yang ada di Kabupaten Serang

wilayah tengah. Hal tersebut menjadi peluang besar bagi Pasar Petir untuk

menarik konsumen. Ruang lingkup pangsa pasar yang dimaksud adalah

masyarakat sekitar wilayah Kecamatan Petir yang merupakan konsumen

utama untuk Pasar Petir diantaranya yaitu masyarakat Desa Mekar Baru, Desa

Tambiluk, Desa Petir, Desa Sanding, Desa Sindang sari, Desa Cireundeu dan

seluruh Desa yang ada di Kecamatan Petir serta kecamatan-kecamatan di

sekitar Pasar Petir diantaranya yaitu Kecamatan Tunjung Teja, Kecamatan

Cikeusal dan Kecamatan Pamarayan.

Pasar Petir secara administratif berada di bawah Dinas Koperasi,

7

Pelaksana Teknis Dinas (UPTD) Pasar untuk Unit Pelaksana Teknis (UPT)

Pasar Wilayah Tengah yang meliputi Pasar Petir, Pasar Baros dan Pasar

Dukuh. Pasar Petir merupakan pasar tradisional terbesar yang ada di Unit

Pelaksana Teknis (UPT) Pasar wilayah tengah. Selain itu, lokasi pasar Petir

juga cukup strategis dan tempatnya mudah diakses. Pasar Petir berada pada

jalur khatulistiwa yang menghubungkan Kabupaten Serang, Kota Serang,

Kabupaten Pandeglang dan Kabupaten Lebak.

Pasar Petir menyediakan dua jenis tempat usaha yaitu kios dan los.

Selain itu, Pasar Petir sudah dilengkapi dengan fasilitas listrik, toilet, mushola,

ruangan administrasi pasar, tempat penampungan sampah dan area parkir yang

cukup luas. Bentuk fisik bangunan Pasar Petir yaitu berupa barisan-barisan los

dan kios yang cukup rapi namum tidak berbentuk gedung, sehingga untuk kios

atau los yang berada di pinggir, ketika turun hujan airnya menyemprot ke

dalam kios atau los. Sebaliknya, ketika cuaca panas kondisi pasar menjadi

penuh debu bahkan sampai masuk ke dalam kios yang tentunya akan merusak

barang dagangan. Kemudian, area parkir yang luas belum dilengkapi dengan

atap dan paving block, sehingga ketika hujan tanahnya menjadi becek dan

ketika cuaca panas area parkir menjadi sangat gersang dan tidak nyaman.

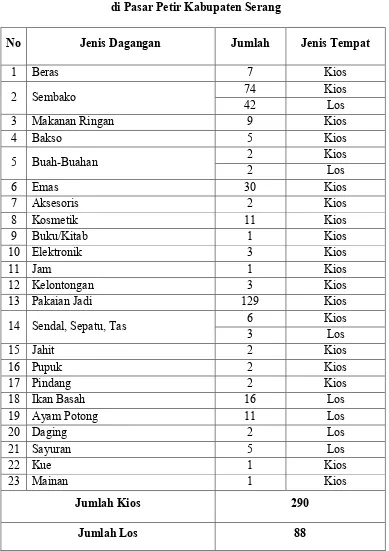

Jenis dagangan yang tersedia di Pasar Petir diantaranya yaitu beras,

sembako, pakaian jadi, makanan ringan, makanan jadi, ikan, daging,

sayur-sayuran dan berbagai kebutuhan lainnya. Jumlah dan klasifikasi

masing-masing jenis dagangan yang ada di Pasar Petir untuk lebih jelas dapat dilihat

8 Tabel 1.1

Data Klasifikasi Jumlah Pedagang dan Jenis Tempat Usaha di Pasar Petir Kabupaten Serang

No Jenis Dagangan Jumlah Jenis Tempat

1 Beras 7 Kios

2 Sembako 74 42 Kios Los

3 Makanan Ringan 9 Kios

4 Bakso 5 Kios

5 Buah-Buahan 2 2 Kios Los

6 Emas 30 Kios

7 Aksesoris 2 Kios

8 Kosmetik 11 Kios

9 Buku/Kitab 1 Kios

10 Elektronik 3 Kios

11 Jam 1 Kios

12 Kelontongan 3 Kios

13 Pakaian Jadi 129 Kios

14 Sendal, Sepatu, Tas 6 3 Kios Los

15 Jahit 2 Kios

16 Pupuk 2 Kios

17 Pindang 2 Kios

18 Ikan Basah 16 Los

19 Ayam Potong 11 Los

20 Daging 2 Los

21 Sayuran 5 Los

22 Kue 1 Kios

23 Mainan 1 Kios

Jumlah Kios 290

Jumlah Los 88

9

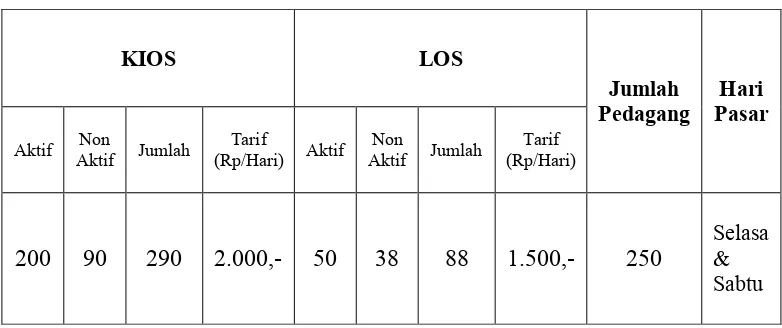

Potensi retribusi di Pasar Petir cukup besar sebagai salah satu sumber

pendapatan retribusi daerah. Berdasarkan hasil observasi di lapangan,

didapatkan data objek retribusi pelayanan pasar di Pasar Petir yaitu terdiri dari

kios dan los. Kemudian, subjek retribusi pelayanan pasar di Pasar Petir yaitu

jumlah kios dan los atau pedagang yang ada di Pasar Petir, yaitu kios 290 unit

dan jumlah los 88 unit. Jumlah tersebut tentu dapat memberikan pendapatan

yang cukup besar bagi kas daerah. Daftar jumlah kios dan los di Pasar Petir

untuk lebih jelas dapat dilihat pada tabel berikut:

Tabel 1.2

Data Potensi Retribusi di Pasar Petir Kabupaten Serang

KIOS LOS

Jumlah

Pedagang Pasar Hari

Aktif Non Aktif Jumlah (Rp/Hari) Aktif Tarif Aktif Jumlah Non (Rp/Hari) Tarif

200 90 290 2.000,- 50 38 88 1.500,- 250 Selasa & Sabtu

Sumber: Diskoperindag UPT Pasar Kabupaten Serang, (Data Diolah, 2014)

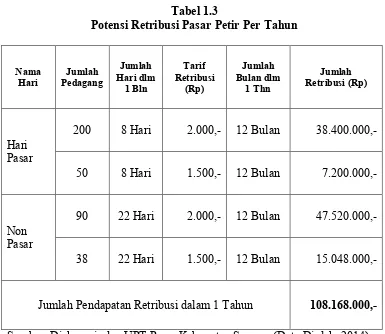

Berdasarkan data Dinas Koperasi, Perindustrian dan Perdagangan

(Diskoperindag) Kabupaten Serang Unit Pelaksana Teknis Dinas (UPTD)

Pasar untuk Unit Pelaksana Teknis (UPT) Pasar Wilayah Tengah (Pasar Petir,

Pasar Baros dan Pasar Dukuh) target perolehan retribusi pasar di Pasar Petir

dalam satu tahun yaitu berjumlah Rp. 108.168.000,-. Jumlah tersebut

merupakan hasil penghitungan dari jumlah pedagang yang buka pada hari

10

Jum’at dan Minggu) dikalikan dengan besar tarif masing-masing jenis tempat

(Kios atau Los) dan dikalikan dengan jumlah hari dalam satu tahun. Untuk

lebih jelas dapat dilihat pada tabel berikut:

Tabel 1.3

Potensi Retribusi Pasar Petir Per Tahun

Nama

Hari Pedagang Jumlah

Jumlah Hari dlm

1 Bln

Tarif Retribusi

(Rp)

Jumlah Bulan dlm

1 Thn

Jumlah Retribusi (Rp)

Hari Pasar

200 8 Hari 2.000,- 12 Bulan 38.400.000,-

50 8 Hari 1.500,- 12 Bulan 7.200.000,-

Non Pasar

90 22 Hari 2.000,- 12 Bulan 47.520.000,-

38 22 Hari 1.500,- 12 Bulan 15.048.000,-

Jumlah Pendapatan Retribusi dalam 1 Tahun 108.168.000,-

Sumber: Diskoperindag UPT Pasar Kabupaten Serang, (Data Diolah, 2014)

Jumlah pendapatan retribusi pasar di Pasar Petir seperti pada tabel di

atas dapat dikatakan belum sesuai dengan fakta yang ada di lapangan.

Sebenarnya potensi retribusi pasar yang ada di Pasar Petir lebih dari jumlah

tersebut. Berdasarkan data yang diperoleh di lapangan, peneliti melakukan

penghitungan terhadap potensi retribusi pasar di pasar Petir, hasil

penghitungan tersebut yaitu sebesar Rp. 256.320.000,- pertahun, dengan

11

retribusi perharinya yaitu sebesar Rp. 712.000,-. Sementara potensi retribusi

pasar di Pasar Petir yang ditentukan oleh Diskoperindag yaitu sebesar Rp.

108.168.000,- pertahun, Rp. 9.014.000 perbulan dan Rp. 300.467,-. Jadi,

selisih potensi retribusi pasar di Pasar Petir sebesar Rp. 148.152.000,-

pertahun, Rp. 12.346.000,- perbulan dan Rp. 411.533,- perhari.

Jumlah tersebut tentu bukan jumlah yang tidak sedikit. Pasar Petir dan

Daerah Kabupaten Serang secara umum kehilangan potensi retribusi pasar.

Namun, dibalik semua itu tentu ada permasalahan yang melatarbelakangi

kenapa potensi retribusi tersebut tidak dapat tergali. Permasalahan tersebut

tentu harus diatasi agar potensi retribusi pasar di Pasar Petir dapat tergali

secara maksimal. Sehingga dapat menambah pendapatan daerah Kabupaten

Serang.

Pemungutan retribusi pasar di Pasar Petir Kabupaten Serang bukan

tanpa kendala, terdapat berbagai permasalahan dalam pemungutannya.

Adanya permasalahan dalam pemungutan retribusi Pasar Petir tentu akan

berdampak pada hasil perolehan atau pendapatannya. Berdasarkan hasil

observasi ke lapangan yaitu tepatnya di Pasar Petir dan Dinas Koperasi,

Perindustrian dan Perdagangan (Diskoperindag) Kabupaten Serang Unit

Pelaksana Teknis Dinas (UPTD) Pasar untuk Unit Pelaksana Teknis (UPT)

Pasar Wilayah Tengah (Pasar Petir, Pasar Baros dan Pasar Dukuh), peneliti

menemukan beberapa permasalahan dalam proses pemungutan retribusi pasar

12

Permasalahan yang ada dalam pemungutan retribusi di Pasar Petir

diantaranya yaitu, masih ada objek dan subjek retribusi pasar sebagai potensi

retribusi pasar di Pasar Petir yang belum masuk ke dalam data sumber

pendapatan retribusi pasar di Pasar Petir yang masuk ke Kas Daerah. Saat ini,

objek retribusi pasar di Pasar Petir hanya kios dan los, padahal di lapangan

peneliti menemukan satu lagi objek retribusi di Pasar Petir yaitu auning

(unit-unit yang berupa deretan los-los tanpa sekat yang ditujukan untuk tempat

berdagang para pedagang kaki lima). Selain para pedagang yang ada pada

kios dan los, masih banyak pedagang lain yang diminta pungutan retribusi,

namun belum masuk ke dalam wajib retribusi (Subjek Retribusi) Pasar Petir.

Pedagang yang dimaksud seperti pedagang kaki lima (PKL), pedagang

keliling yang mangkal di Pasar Petir misalya pedagang baso, pedagang es,

pedagang asongan dan sebagainya. Jumlah pedagang tersebut belum terdata

sebagai bagian dari subjek retribusi pasar di Pasar Petir, karena memang

mereka tidak memiliki tempat berjualan yang tetap seperti halnya pedagang

yang berada di kios atau los.

Masalah yang selanjutnya yaitu, kurangnya upaya dan sikap dari

petugas pemungut retribusi pasar di Pasar Petir dalam mengatasi

permasalahan retribusi. Sikap yang dimaksud dalam hal ini adalah ketegasan

dalam melakukan pemungutan retribusi, bagaimana agar pedagang mau dan

patuh bersedia membayar retribusi sesuai dengan peraturan yang ada di

Perda. Kemudian upaya yang dimaksud misalnya tindakan-tindakan atau cara

13

khususnya dalam hal kepatuhannya dalam membayar retribusi pasar, mulai

dari memberitahukan (sosialisasi), pelaksanaan sampai dengan memberi

tindakan (sanksi) apabila ada penyimpangan terhadap aturan. Dalam hal ini,

Bapak Ma’mun Dian Purnama selaku Kepala UPT Pasar Wilayah Tengah

Diskoperindag Kab Serang menyatakan bahwa memang petugas kurang tegas

dalam mengatasi masalah retribusi “Itu memang kurang ketegasan dari

petugas kita” (Wawancara: Senin 7 April 2014, Pukul 10.07 WIB, di UPTD

Pasar Diskoperindag Kabupaten Serang).

Masalah yang selanjutnya atau ketiga yaitu, masih banyak kios dan los

yang belum digunakan oleh pemiliknya untuk berjualan (non aktif). Unit-unit

tersebut dibiarkan kosong tanpa digunakan untuk kegiatan jual-beli oleh

pemiliknya. Kios dan los tersebut harusnya menjadi sumber pendapatan atau

potensi retribusi pasar di Pasar Petir. Kondisi tersebut mengakibatkan Pasar

Petir secara khusus dan Pemerintah Daerah Kabupaten Serang secara umum

menjadi kehilangan potensi retribusi pasar. Padahal jika semua kios dan los di

Pasar Petir aktif digunakan atau dibuka, maka tentu akan menambah

pendapatan retribusi Pasar Petir yang kemudian akan memberikan

peningkatan untuk Pendapatan Asli Daerah (PAD). Dari jumlah kios 290 unit

dan los 88 unit tidak semuanya aktif melakukan kegiatan jual-beli setiap

harinya, seperti yang ada pada tabel 1.2 dari jumlah kios 290 unit dan los 88

unit, yang aktif hanya 200 unit kios dan 50 unit los.

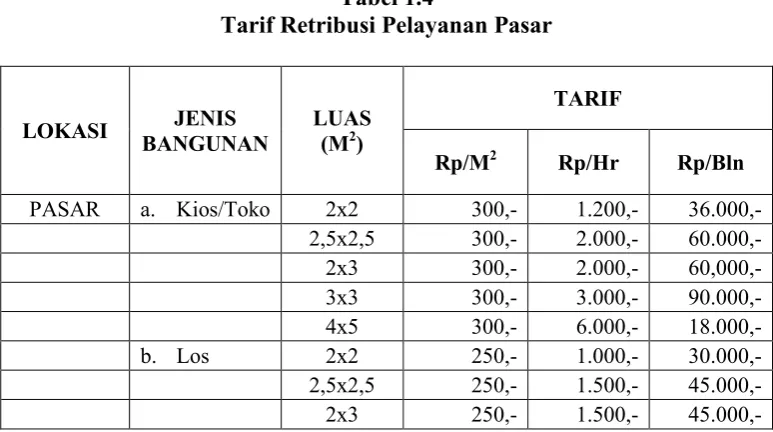

Permasalahan selanjutnya atau keempat yaitu, kurangnya kepatuhan

14

kewajibannya (retribusi) sesuai dengan peraturan yang telah ditetapkan.

Peraturan yang dimaksud yakni peraturan yang telah ditetapkan di dalam

Perda (Perda Kab.Serang No.1 Th.2011) baik dalam hal jenis objek retribusi

maupun tarif retribusi yang harus dibayar. Misalnya, untuk kios ditetapkan

tarif retribusinya adalah Rp. 2.000,- (dua ribu rupiah) dan untuk los tarif

retribusinya adalah Rp 1.500,- (seribu lima ratus rupiah), namun kebanyakan

pedagang hanya membayarkan Rp. 1.000,- (seribu rupiah). Seperti yang

diungkapkan oleh Bapak Ma’mun selaku Kepala Unit Pelaksana Teknis

(UPT) Pasar Wilayah Tengah (Pasar Petir), “Salah satu hambatan dalam

pemungutan retribusi yaitu banyaknya pedagang di Pasar Petir yang kurang

patuh pada aturan, misalnya tarif retribusi maunya semua pedagang tarifnya

dipukul rata Rp. 1.000,- padahal kan tarifnya bukan segitu, kan sudah jelas

tarif untuk kios Rp. 2.000,- dan untuk los Rp. 1.500,-” (Wawancara: 27

Maret 2014, di UPTD Pasar Diskoperindag Kabupaten Serang). Berikut

adalah rincian tarif retribusi pasar sesuai jenisnya:

Tabel 1.4

Tarif Retribusi Pelayanan Pasar

LOKASI BANGUNAN JENIS LUAS (M2)

TARIF

Rp/M2 Rp/Hr Rp/Bln

15

LOKASI BANGUNAN JENIS LUAS (M2)

TARIF

Rp/M2 Rp/Hr Rp/Bln

3x3 250,- 2.000,- 60.000,- c. Auning 1,5x1,5 200,- 500,- 15.000,- 2x1,5 200,- 500,- 15.000,-

Sumber: Lampiran V Perda Kabupaten Serang Nomor 1 Tahun 2011 tentang Retribusi Jasa Umum

Masalah yang terakhir atau kelima yaitu, potensi retribusi pasar di Pasar

Petir yang belum tergali secara maksimal. Target retribusi pasar di Pasar Petir

masih sulit tercapai dan jumlah nominal targetnya tidak/belum sesuai dengan

potensi yang ada. Hal inilah yang menjadi tolak ukur pencapaian retribusi

pasar di Pasar Petir. Ketercapaian target retribusi pasar di Pasar Petir

tergantung pada hasil pendapatan retribusi setiap harinya. Banyaknya

permasalahan yang ada dalam pemungutan retribusi ini akan menghambat

katercapaian target, baik permasalahan dari pedagang maupun dari petugas

atau pihak-pihak terkait lainnya. Target retribusi pasar secara umum

ditentukan dalam kurun waktu satu tahun, pada pelaksanaannya jumlah target

tersebut tidak langsung disetorkan dalam satu tahun tetapi disetorkannya bisa

per bulan, per minggu atau perhari. Retribusi yang telah dikumpulkan oleh

petugas pemungut akan disetorkan ke Kas Daerah melalui Dinas-dinas

terkait.

Mengingat retribusi pasar merupakan salah satu sumber penerimaan

daerah yang memberikan kontribusi cukup besar terhadap Pendapatan Asli

16

Petir, maka potensi retribusi pasar di Pasar Petir harus digali secara maksimal

serta perlu adanya upaya untuk mengatasi permasalahan dalam pemungutan

retribusi pasar di Pasar Petir demi meningkatkan pendapatan retribusi pasar

tersebut yang kemudian akan memberikan peningkatan pada Pendapatan Asli

Daerah (PAD). Berdasarkan uraian latar belakang di atas, maka peneliti

merasa tertarik untuk melakukan kajian melalui sebuah penelitian yang

berjudul “Potensi Retribusi Pasar di Pasar Petir Kabupaten Serang”.

1.2Identifikasi Masalah

Berdasarkan latar belakang yang penulis paparkan di atas, maka peneliti

dapat mengidentifikasi masalah yang ada pada fokus penelitian dan hasil

observasi awal, maka identifikasi masalah-masalah pada penelitian ini

diantaranya:

1. Masih adanya objek dan subjek retribusi pasar yang belum termasuk

sebagai potensi retribusi pasar di Pasar Petir;

2. Kurangnya upaya dan sikap dari petugas pemungut retribusi di Pasar Petir

dalam mengatasi permasalahan retribusi;

3. Masih banyaknya kios dan los yang tidak aktif yang mengakibatkan

hilangnya potensi retribusi pasar di Pasar Petir;

4. Kurangnya kepatuhan para wajib retribusi pasar (Pedagang) di Pasar Petir

untuk membayar kewajibannya (retribusi) sesuai dengan peraturan yang

telah ditetapkan;

17 1.3Batasan Masalah

Batasan masalah penelitian ditujukan untuk memberikan batasan studi

yang dilakukan, oleh karena itu pembatasan masalah penelitian sangat penting

dalam proses penelitian. Batasan masalah dalam penelitian ini yaitu dengan

mengetahui dan menganalisis potensi retribusi pasar di Pasar Petir Kabupaten

Serang serta menemukan solusi atas permasalahan yang ada dalam

pemungutan retribusi pasar di Pasar Petir Kabupaten Serang.

1.4Rumusan Masalah

Rumusan masalah adalah rumusan permasalah dalam bentuk kalimat

pertanyaan yang dipergunakan untuk mencari jawaban atas masalah

penelitian. Berdasarkan identifikasi dan pembatasan masalah yang telah

dipaparkan di atas, maka peneliti merumuskan masalah penelitian. Adapun

perumusan masalah dalam penelitian ini yaitu: “Bagaimana Potensi Retribusi

Pasar di Pasar Petir Kabupaten Serang dalam meningkatkan pendapatan

daerah Kabupaten Serang?”.

1.5Tujuan Penelitian

Tujuan penelitian pada hakikatnya adalah rangkaian hasil penelitian

yang merupakan jawaban yang diharapkan akan didapatkan dari perumusan

masalah penelitian. Berkaitan dengan perumusan masalah di atas, maka tujuan

penelitian ini yaitu untuk mengetahui dan menganalisis Potensi Retribusi

18

daerah Kabupaten Serang serta menemukan jawaban dan solusi atas

permasalahan yang ada dalam pemungutan retribusi pasar di Pasar Petir

Kabupaten Serang.

1.6Manfaat Penelitian 1.6.1 Manfaat Teoritis

Secara teoritis bermafaat untuk menambah wawasan dan pengetahuan

yang diharapkan dapat digunakan dalam pengembangan ilmu

pengetahuan yang berkaitan dengan Ilmu Administrasi Negara

khususnya yang berkaitan dengan bidang Manajemen Publik, yaitu

tepatnya Manajemen Keuangan Daerah dan Retribusi Pasar.

1.6.2 Manfaat Praktis

1. Untuk meningkatkan kualitas belajar dan referensi berfikir serta

memberikan wawasan yang luas bagi seluruh mahasiswa

khususnya peneliti;

2. Penelitian ini diharapkan dapat memberikan sumbangan pemikiran

dan memberikan informasi terkait kondisi real yang terjadi di

lapangan serta dapat dijadikan sebagai masukan positif dan bahan

evaluasi bagi semua pihak terkait hasil penelitian yang telah

dilakukan;

3. Mengetahui secara langsung bagaimana Potensi Retribusi Pasar di

19

BAB II

TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN

ASUMSI DASAR PENELITIAN

2.1Tinjauan Pustaka

Setiap penelitian selalu menggunakan teori. Teori berperan sebagai

acuan dalam pemecahan masalah dan sebagai pisau analisis dari permasalahan

yang ada dalam penelitian. Teori yang digunakan dalam ilmu sosial sama

peranannya dengan teori yang digunakan dalam ilmu lainnya seperti ilmu

pendidikan, biologi, fisika, kimia ataupun ilmu-ilmu yang lainnya. Menurut

Kerlinger (Basrowi dan Suwandi, 2008: 37), teori adalah seperangkat konstruk

(konsep), definisi dan proporsi yang berfungsi untuk melihat fenomena secara

sistematik, melalui spesifikasi hubungan antarvariabel, sehingga dapat

berguna untuk menjelaskan dan meramalkan fenomena. Kemudian, menurut

oleh Hoy dan Miskel (Sugiyono, 2012: 54) yaitu, “Theory Is a set of

interrelated concepts, assumptions, and generalizations that systematically

describes and explains regularities in behavior in organizations”. Pendapat

tersebut menjelaskan bahwa, teori didefinisikan sebagai seperangkat konsep,

asumsi dan generalisasi yang dapat digunakan untuk mengungkapkan dan

menjelaskan perilaku dalam berbagai organisasi baik organisasi formal

maupun organisasi informal. Berdasarkan definisi tersebut ada tiga kegunaan

20

1. Teori berkenaan dengan konsep, asumsi dan generalisasi yang logis;

2. Teori berfungsi untuk mengungkapkan, menjelaskan dan memprediksi

perilaku yang memiliki keteraturan;

3. Teori sebagai stimulant dan panduan untuk mengembangkan pengetahuan.

2.1.1 Konsep Manajemen Publik

Pasolong (2011: 83) memberikan definisi bahwa pada dasarnya

manajemen publik yaitu manajemen instansi pemerintah. Kemudian

Keban mengatakan, manajemen publik bukan “policy analisis”, bukan

juga administrasi publik, atau kerangka yang lebih baru (2004: 85).

Selanjutnya, Overman dalam Keban (2004: 85), mengemukakan

bahwa manajemen publik bukanlah “scientific management”,

meskipun sangat dipengaruhi oleh “scientific management”. Dalam

pengertian ini lebih memfokuskan dari manajemen publik, dan

mengatakan bahwa adanya perbedaan dari administrasi publik dengan

manajemen publik atau policy analysis. Manajemen benar-benar

sebagai sebuah pengaturan yang berhubungan dengan permasalahan

sosial atau menunjang kinerja aktor dari pemerintah dalam bentuk

penataan organisasi.

Studi manajemen publik umumnya mengarah kepada

masalah-masalah kebijakan yang nyata dan diaplikasikan untuk meningkatkan

pelayanan publik. Manajemen publik secara mendasar dapat diartikan

21

publik merupakan perpaduan dari perencanaan, pengorganisasian, dan

pengendalian fungsi manajemen dengan manajemen sumber daya

manusia, keuangan, informasi fisik dan sumber daya politik. Dalam hal

ini dapat disimpulkan bahwa manajemen publik merupakan sebuah

kinerja kompleks dari aktornya yaitu pemerintah dan seluruh

pegawainya untuk melayani publik dengan sebaik-baiknya dan publik

merasa terpenuhi semua keinginannya dengan bagusnya kinerja atau

pengaturan dari dalam organisasi publik itu sendiri. Pengaturannya

yang bukanlah murni untuk sekedar mencapai profit organisasi

melainkan melayani konsumen yang berupa masyarakat sehingga

harus memperhatikan manajemen semua aspek yang menjadi

penunjang kinerja organisasi.

Definisi paling sederhana sekaligus paling klasik tentang

manajemen mengatakan bahwa manajemen adalah seni memperoleh

hasil melalui berbagai kegiatan yang dilakukan oleh orang lain,

(Siagian, 2005: 1). Manajemen berasal dari kata to manage yang

artinya mengatur. Pengaturan dilakukan melalui proses dan diatur

berdasarkan urutan dari fungsi-fungsi manajemen itu. Jadi, manajemen

itu merupakan suatu proses untuk mewujudkan tujuan yang

diinginkan, (Hasibuan, 2007: 1).

Menurut Terry dan Leslie (2009: 1), Manajemen adalah suatu

proses atau kerangka kerja, yang melibatkan bimbingan atau

22

organisasional atau maksud-maksud yang nyata. Selain itu, manajemen

adalah ilmu dan seni mengatur proses pemanfaatan sumber daya

manusia dan sumber-sumber lainnya secara efektif dan efisien untuk

mencapai suatu tujuan tertentu, Andrew F. Sikula (Hasibuan, 2007: 2)

mengatakan bahwa:

“Management in general refers to planning, organizing, controlling, staffing, leading, motivating, communicating and decision making activities performed by any organization in order to coordinate the varied resources of the enterprise so as to bring an efficient creation of some product or service”. (Manajemen pada umumnya dikaitkan dengan aktivitas-aktivitas perencanaan, pengorganisasian, pengendalian, penempatan, pengarahan, pemotivasian, komunikasi dan pengambilan keputusan yang dilakukan oleh setiap organisasi dengan tujuan untuk mengkoordinasikan berbagai sumber daya yang dimiliki oleh perusahaan sehingga akan dihasilkan suatu produk atau jasa secara efisien).

Selanjutnya, Harold Koontz dan Cyril O’Donnel (Hasibuan,

2007: 2) mendefinisikan bahwa:

“Management is getting things done through people. In bringing about coordinating of group activity, the manager, as a manager plans, organizes, staffs, direct and control the activities other people”. Artinya, manajemen adalah usaha mencapai suatu tujuan tertentu melalui kegiatan orang lain. Dengan demikian manajer mengadakan koordinasi atas sejumlah aktivitas orang lain yang meliputi perencanaan, pengorganisasian, penempatan, pengarahan dan pengendalian.

Manajemen mencakup kegiatan untuk mencapai tujuan,

dilakukan oleh individu-individu yang menyumbangkan upayanya

yang terbaik melalui tindakan-tindakan yang telah ditetapkan

sebelumnya. Hal tersebut meliputi pengetahuan tentang apa yang

23

memahami bagaimana mereka harus melakukannya dan mengatur

efektifitas dari usaha-usaha mereka. Selanjutnya perlu menetapkan

dan memelihara pula suatu kondisi lingkungan yang memberikan

respon ekonomis, psikologis, sosial, politis dan

sumbangan-sumbangan teknis serta pengendaliannya, (Terry, 2008: 9).

Adapun asas-asas umum manajemen (general principles of

management), menurut Henry Fayol (Handoko, 2003: 46-47) yaitu

sebagai berikut:

1. Division of work (asas pembagian kerja);

2. Authority and responsibility (asas wewenang dan tanggung jawab);

3. Discipline (asas disiplin);

4. Unity of command (asas kesatuan perintah);

5. Unity of direction (asas kesatuan jurusan atau arah);

6. Subordination of individual interest into general interest (asas kepentingan umum di atas kepentingan pribadi);

7. Remuneration of personnel (asas pembagian gaji yang wajar); 8. Centralization (asas pemusatan wewenang);

9. Scalar of chain (asas hierarki atau asas rantai berkala); 10. Order (asas keteraturan);

11. Equity (asas keadilan); 12. Initiative (asas inisiatif);

13. Esprit de corps (asas kesatuan);

14. Stability of turn-over personnel (asas kestabilan masa jabatan).

Pada dasarnya setiap aktivitas atau kegiatan selalu mempunyai

tujuan yang ingin dicapai. Tujuan individu adalah untuk dapat

memenuhi kebutuhan-kebutuhannya berupa materi dan nonmateri dari

hasil kerjanya. Tujuan organisasi adalah mendapatkan laba (bussines

organization) atau pelayanan/pengabdian (public organization)

24

Fungsi-fungsi Manajemen menurut Terry yaitu Planning,

Organizing, Actuating dan Controlling yang disingkat menjadi

(POAC):

1. Perencanaan (Planning)

Perencanaan merupakan langkah konkret yang pertama-tama

diambil dalam usaha pencapaian tujuan, karena perencanaan

sebagai fungsi organik manajerial yang pertama. Artinya,

perencanaan merupakan usaha konkretisasi langkah-langkah yang

harus ditempuh yang dasar-dasarnya telah diletakan dalam strategi

organisasi, (Siagian, 2005: 35). Menurut Hasibuan (2007: 40),

perencanaan adalah proses penentuan tujuan dan pedoman

pelaksanaan, dengan memilih yang terbaik dari alternatif-alternatif

yang ada. Selanjutnya, Harold Koonts and Cyril O’Donnel, dalam

Hasibuan, (2007: 40)mengatakan bahwa:

“Planning is the function of a manager which involves the selection from alternatives of objectives, policies, procedures, and program". (Perencanaan adalah fungsi seorang manajer yang berhubungan dengan memilih tujuan-tujuan, kebijaksanaan-kebijaksanaan, prosedur-prosedur dan program-program dari alternatif-alternatif yang ada).

Planning ialah menetapkan pekerjaan yang harus

dilaksanakan oleh sekelompok untuk mencapai tujuan yang

digariskan. Planning mencakup kegiatan pengambilan keputusan,

karena termasuk pemilihan alternatif-alternatif keputusan.

Diperlukan kemampuan untuk mengadakan visualisasi dan melihat

25

untuk masa mendatang, (Terry, 2008: 17). Jadi, masalah

perencanaan adalah masalah “memilih” yang terbaik dari beberapa

alternatif yang ada.

2. Pengorganisasian (Organizing)

Definisi sederhana pengorganisasian adalah keseluruhan

proses pengelompokan orang-orang, alat-alat, tugas-tugas serta

wewenang dan tanggung jawab sedemikian rupa sehingga tercipta

suatu organisasi yang dapat digerakan sebagai suatu kesatuan yang

utuh dan bulat dalam rangka pencapaian tujuan yang telah

ditentukan sebelumnya, (Siagian, 2005: 60).

Pengorganisasian adalah suatu proses penentuan,

pengelompokan dan pengaturan bermacam-macam aktifitas yang

diperlukan untuk mencapai tujuan, menempatkan orang-orang pada

setiap aktivitas ini, menyediakan alat-alat yang diperlukan dan

menetapkan wewenang yang secara relatif didelegasikan kepada

setiap individu yang akan melakukan aktivitas-aktivitas tersebut,

(Hasibuan, 2007: 40).

Terry (Hasibuan, 2007: 40):

26

3. Penggerakan/Pengarahan (Actuating)

Actuating dapat didefinisikan sebagai keseluruhan usaha,

cara, teknik dan metode untuk mendorong para anggota organisasi

agar mau dan ikhlas bekerja dengan sebaik mungkin demi

tercapainya tujuan organisasi dengan efisien, efektif dan ekonomis,

(Siagian, 2005: 95). Selain itu, pengarahan adalah mengarahkan

semua bawahan agar mau bekerja sama dan bekerja efektif untuk

mencapai tujuan, (Hasibuan, 2007: 41).

Terry memberikan definisi mengenai pengarahan (actuating),

yaitu:

“Actuating is setting all members of the group to want to achieve and to strike to achieve the objective willingly and keeping with the managerial planning and organizing efforts”. (Pengarahan adalah membuat semua anggota kelompok agar mau bekerja sama dan bekerja sama secara ikhlas serta bergairah untuk mencapai tujuan sesuai dengan perencanaan dan usaha-usaha pengorganisasian).

Selain itu, Actuating atau disebut juga “gerakan aksi”

mencakup kegiatan yang dilakukan seorang manajer untuk

mengawali dan melanjutkan kegiatan yang ditetapkan oleh unsur

perencanaan dan pengorganisasian agar tujuan-tujuan dapat

tercapai. Actuating mencakup penetapan dan pemuasan kebutuhan

manusiawi dari pegawai-pegawainya, memberi penghargaan,

memimpin, mengembangkan dan memberi kompensasi kepada

27 4. Pengawasan (Controlling)

Fungsi pengawasan adalah fungsi terakhir dari proses

manajemen. Fungsi ini sangat penting dan sangat menentukan

pelaksanaan proses manajemen, karena itu harus dilakukan dengan

sebaik-baiknya. Pengawasan berkaitan erat dengan fungsi

perencanaan, kedua fungsi ini merupakan hal yang saling mengisi

karena:

a. Pengawasan harus lebih dahulu direncanakan;

b. Pengawasan baru dapat dilakukan jika ada rencana;

c. Pelaksanaan rencana akan baik jika pengawasan dilakukan

dengan baik;

d. Tujuan baru dapat diketahui tercapai dengan baik atau tidak,

setelah pengawasan atau penilaian dilakukan.

Titik tolak yang digunakan dalam membahas pengawasan

sebagai salah satu fungsi organik manajemen ialah definisi yang

mengatakan bahwa pengawasan merupakan proses pengamatan

dari seluruh kegiatan organisasi guna lebih menjamin bahwa semua

pekerjaan yang sedang dilakukan sesuai dengan rencana yang telah

ditentukan sebelumnya. Sebagai fungsi organik, pengawasan

merupakan salah satu tugas yang mutlak diselenggarakan oleh

semua orang yang menduduki jabatan manajerial, mulai dari

28

mengendalikan kegiatan-kegiatan teknis yang diselenggarakan oleh

semua petugas operasional, (Siagian, 125: 2005).

Earl P. Strong memberikan definisi:

“Controlling is the process of regulating the various factors in enterprise according to the requirement of its plans”. (Pengendalian adalah proses pengaturan berbagai faktor dalam suatu perusahaan agar sesuai dengan ketetapan-ketetapan dalam rencana).

Controlling mencakup kelanjutan tugas untuk melihat apakah

kegiatan-kegiatan telah dilakukan sesuai rencana. Pelaksanaan

kegiatan dievaluasi dan penyimpangan-penyimpangan yang tidak

diinginkan diperbaiki supaya tujuan-tujuan dapat tercapai dengan

baik. Menurut Bohari dalam bukunya Pengawasan Keuangan

Negara, agar pelaksanaan pengawasan dapat dijadikan sebagai

suatu alat yang efektif, maka harus memperhatikan kriteria-kriteria

sebagai berikut:

1) Apa yang akan diawasi (objek yang perlu diawasi); 2) Mengapa perlu diadakan pengawasan;

3) Dimana dan bilamana diadakan pengawasan dan oleh siapa pengawasan tersebut harus dilakukan:

4) Bagaimana pengawasan tersebut dapat dilakukan:

5) Pengawasan tersebut harus bersifat rasional, fleksibel, terus menerus dan fragmatis.

Fungsi-fungsi manajemen merupakan rangkaian urutan

proses kegiatan suatu instansi atau organisasi dalam pencapaian

tujuannya dimana tujuan tersebut telah dirumuskan sebelumnya

pada proses perencanaan. Semua tahapan-tahapan dalam

29

sampai terlewatkan, karena hal tersebut akan berpengaruh pada

tujuan dan hasil yang akan dicapai. Oleh karena itu fungsi-fungsi

manajemen harus dijalankan sesuai prosesnya dan sesuai

tahapannya seperti yang telah direncanakan.

2.1.2 Manajemen Penerimaan Daerah

Secara garis besar manajemen keuangan daerah dapat dibagi

menjadi dua bagian, yaitu manajemen penerimaan daerah dan

manajemen pengeluaran daerah, (Mardiasmo, 2004: 104). Meskipun

pemerintah daerah telah diberikan otonomi luas dan desentralisasi

fiskal, namun dalam pelaksanaannya harus tetap berada pada koridor

hukum Negara Kesatuan Republik Indonesia (NKRI) termasuk dalam

hal penerimaan sumber pendapatan yang menjadi hak pemerintah

daerah. Sumber Penerimaan Daerah yang dimaksud yaitu diatur dalam

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Pemerintah Daerah,

sebagaimana dikutip dari Mahmudi (2010: 62-64) sumber dan

klasifikasi Pendapatan Daerah Kabupaten/Kota yaitu:

1. Pendapatan Asli Daerah a. Pajak Daerah

1) Pajak Hotel 2) Pajak Restoran 3) Pajak Hiburan 4) Pajak Reklame

5) Pajak Penerangan Jalan

6) Pajak Pengambilan Bahan Galian C 7) Pajak Parkir

30

9) Pajak Sarang Burung Walet 10) Pajak Lingkungan

b. Retribusi Daerah

1) Retribusi Jasa Umum

a) Retribusi Pelayanan Kesehatan

b) Retribusi Pelayanan Persampahan/Kebersihan c) Retribusi Biaya KTP dan Akte Catatan Sipil d) Retribusi Pelayanan Pemakaman dan Pengabuan

Mayat

e) Retribusi Pelayanan Parkir di Tepi Jalan Umum f) Retribusi Pelayanan Pasar

g) Retribusi Pengujian Kendaraan Bermotor

h) Retribusi Pemeriksaan Alat Pemadam Kebakaran i) Retribusi Penggantian Alat Cetak Peta

j) Retribusi Pelayanan Pendidikan

2) Retribusi Jasa Usaha

3) Retribusi Perizinan Tertentu

c. Hasil pengelolaan kekayaan daerah yang dipisahkan bagian laba Badan Usaha Milik Daerah (BUMD) dan hasil kerja sama dengan pihak ketiga

d. Lain-lain Pendapatan Asli Daerah (PAD) yang Sah

2. Dana Perimbangan, yaitu dana yang bersumber dari pendapatan Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanakan desentralisasi a. Dana Bagi Hasil

1) Bagi Hasil Pajak

2) Bagi Hasil Bukan Pajak (Sumber Daya Alam) b. Dana Alokasi Umum

c. Dana Alokasi Khusus 3. Lain-lain Pendapatan yang Sah

Pendapatan Asli Daerah (PAD) adalah pendapatan yang

diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai

dengan peraturan perundang-undangan (Ahmad Yani, 2009: 51).

Pendapatan Asli Daerah merupakan pendapatan daerah yang

bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil

pengelolaan kekayaan daerah yang dipisahkan dan pendapatan asli

31

keluluasaan kepada daerah dalam menggali pendanaan dalam

pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi.

Manajemen pendapatan/penerimaan daerah sangat erat

kaitannya dengan kemampuan pemerintah daerah dalam mengelola

potensi fiskal daerah. Potensi fiskal daerah adalah kemampuan daerah

dalam menghimpun sumber-sumber pendapatan yang sah. Berhasil

tidaknya pemerintah daerah dalam memperoleh pendapatan daerah

sangat dipengaruhi oleh sistem manajemen pendapatan yang

digunakan. Pada dasarnya terdapat beberapa prinsip dasar yang perlu

diperhatikan pemerintah daerah dalam membangun sistem manajemen

daerah, sebagaimana dikutip dari Mahmudi (2010: 17), yaitu:

1. Peluasan basis penerimaan;

2. Pengendalian atas kebocoran pendapatan; 3. Peningkatan efisiensi administrasi pendapatan; 4. Transparansi dan akuntabilitas.

Dalam rangka pelaksanaan otonomi daerah dan desentralisasi

fiskal, pemerintah daerah diharapkan memiliki kemandirian yang lebih

besar. Akan tetapi saat ini masih banyak masalah yang dihadapi

pemerintah daerah terkait dengan upaya meningkatkan penerimaan

daerah, seperti dikutip dari Soleh dan Heru (2010: 69) beberapa

masalah tersebut antara lain:

1. Tingginya tingkat kebutuhan daerah (fiscal need) yang tidak seimbang dengan kapasitas fiskal (fiscal capasity) yang dimiliki daerah, sehingga menimbulkan fiscal gap;

32

tersebut juga menyebabkan keengganan masyarakat untuk membayar pajak dan retribusi daerah;

3. Lemahnya infrastruktur prasarana dan sarana umum;

4. Tidak mencukupinya dana bantuan dari pusat terutama Dana Alokasi Umum (DAU);

5. Belum diketahui potensi PAD yang mendekati kondisi riil.

Penerimaan sumber pendapatan daerah harus selalu berada pada

koridor hukum Negara Kesatuan Republik Indonesia (NKRI),

meskipun daerah sudah memiliki hak otonomi dan desentralisasi.

Klasifikasi sumber penerimaan tersebt telah diatur dalam

Undang-Undang seperti yang telah diuraikan sebelumnya. Manajemen

pendapatan/penerimaan daerah pada hakikatnya merupakan

kemampuan daerah dalam menggali sebanyak-banyaknya potensi

daerah serta mengelolanya agar dapat dimanfaatkan sebaik-baiknya

untuk pembiayaan pembangunan daerah.

2.1.3 Konsep Retribusi Daerah

Retribusi daerah pada umumnya merupakan salah satu sumber

Pendapatan Asli Daerah (PAD) dan merupakan sumber pendapatan

penyumbang Pendapatan Asli Daerah (PAD) kedua setelah pajak

daerah. Dalam istilah asing retribusi ini disebut sebagai user charge,

eser fees atau charging for service (Mahmudi, 2010: 25). Retribusi

daerah mempunyai karakteristik yang berbeda dengan pajak daerah.

Pajak daerah merupakan pungutan yang dilakukan pemerintah daerah

tanpa ada kontraprestasi langsung yang bisa diterima wajib pajak atas

33

dapat diterima secara langsung sesuai dengan nilai retribusi yang

dibayarkan.

Retribusi daerah adalah pembayaran wajib dari penduduk kepada

negara karena adanya jasa tertentu yang diberikan oleh negara bagi

penduduknya secara perorangan (Siahaan, 2005: 5). Kemudian

menurut Ahmad Yani (2009: 63), retribusi daerah adalah pungutan

daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang

khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk

kepentingan orang pribadi atau badan. Jasa tersebut dapat dikatakan

bersifat langsung, yaitu hanya yang membayar retribusi yang

menerima balas jasa dari negara.

Jasa yang dimaksud adalah kegiatan pemerintah daerah berupa

usaha dan pelayanan yang menyebabkan barang, fasilitas atau

kemanfaatan lainnya, dapat dinikmati oleh orang pribadi atau badan.

Bila seseorang ingin menikmati jasa yang disediakan oleh pemerintah

daerah, maka harus membayar retribusi yang ditetapkan sesuai dengan

ketentuan yang berlaku. Salah satu contoh jenis retribusi adalah

reribusi pasar yang dikelola oleh pemerintah. Setiap orang yang

memiliki tempat usaha di suatu pasar ingin mendapatkan pelayanan

atas tempat usaha yang dimilikinya di pasar tersebut baik berupa kios

ataupun los. Jumlah nominal retribusi yang dibayarkan disesuaikan

dengan objek yang diterima oleh masing-masing subjek retribusi pada

34

Siahaan (2005: 7), menjelaskan beberapa ciri yang melekat pada

retribusi daerah di Indonesia adalah sebagai berikut:

1. Retribusi merupakan pungutan yang dipungut berdasarkan undang-undang dan peraturan daerah yang berkenaan;

2. Hasil penerimaan retribusi masuk ke kas pemerintah daerah; 3. Pihak yang membayar retribusi mendapatkan kontraprestasi

(balas jasa) secara langsung dari pemerintah daerah atas pembayaran yang dilakukannya;

4. Retribusi terutang apabila ada jasa yang diselenggarakan oleh pemerintah daerah yang dinikmasi oleh orang atau badan; 5. Sanksi yang dikenakan pada retribusi adalah sanksi secara

ekonomis, yaitu jika tidak membayar retribusi, tidak akan menerima jasa yang diselenggarakan oleh pemerintah daerah.

Objek retribusi adalah berbagai jenis jasa atau pelayanan

tertentu yang disediakan oleh pemerintah daerah. Tidak semua jasa

yang diberikan oleh pemerintah daerah dapat dipungut retribusinya,

tetapi hanya jenis-jenis jasa tertentu yang menurut pertimbangan

sosial-ekonomi layak dijadikan sebagai objek retribusi. Jasa tertentu

tersebut dikelompokan ke dalam tiga golongan, yaitu jasa umum, jasa

usaha dan perizinan tertentu.

1. Jasa umum, yaitu jasa yang yang disediakan atau diberikan oleh

pemerintah daerah untuk tujuan kepentingan dan kemanfaatan

umum serta dapat dinikmati oleh orang pribadi atau badan. Jasa

umum antara lain meliputi pelayanan kesehatan, pelayanan

persampahan dan pelayanan pasar. Jasa yang tidak termasuk jasa

umum adalah jasa urusan umum pemerintahan. Retribusi

pelayanan pasar merupakan salah satu jenis retribusi jasa umum