MODUL

PAJAK PERTAMBAHAN NILAI DAN

PAJAK PENJUALAN BARANG MEWAH

Disusun Oleh

DAFTAR ISI

DAFTAR ISI ... ii

DAFTAR GAMBAR ...vi

PETUNJUK PENGGUNAAN MODUL ...vii

PETA KONSEP ... viii

PENDAHULUAN ... 1

1. Deskripsi Singkat ... 1

2. Prasyarat Kompetensi ... 1

3. Standar Kompetensi dan Kompetensi Dasar... 1

4. Relevansi Modul ... 2

KEGIATAN BELAJAR ... 3

1. DASAR DASAR PPN DAN PPn BM ... 3

A. Indikator... 3

B. Uraian dan Contoh ... 3

a. Mekanisme Pemungutan Pajak Penjualan (PPn) dan Pajak Pertambahan Nilai (PPN) . 3 1. Pajak Penjualan/PPn (Sales Tax) ... 3

2. Pajak Pertambahan Nilai/PPN (Value Added Tax) ... 5

b. Dasar Hukum dan Sistematika Undang Undang PPN ... 6

c. Legal Karakter PPN ... 8

C. Latihan ... 9

D. Rangkuman ... 9

E. Tes Formatif 1 ... 9

F. Umpan Balik dan Tindak Lanjut ...12

2. PENGUKUHAN PENGUSAHA KENA PAJAK ...13

A. Indikator...13

B. Uraian dan Contoh ...13

a. Pengertian Pengusaha Kena Pajak ...13

b. Batasan Pengusaha Kecil ...13

c. Kewajiban Pengusaha Kena Pajak ...14

d. Tempat Pengukuhan PKP ...15

C. Latihan ...16

D. Rangkuman ...17

E. Tes Formatif 2 ...17

F. Umpan Balik dan Tindak Lanjut ...20

3. OBJEK PPN ...21

A. Indikator...21

B. Uraian dan Contoh ...21

a. Barang Kena Pajak dan Jasa Kena Pajak ...21

1. Barang Kena Pajak ...21

2. Jasa Kena Pajak ...22

b. Penyerahan yang Terutang PPN ...25

c. Objek PPN pasal 4 Undang Undang PPN ...29

1. Penyerahan Barang Kena Pajak di dalam Daerah Pabean ...29

2. Impor Barang Kena Pajak ...30

3. Penyerahan Jasa Kena Pajak di dalam Daerah Pabean ...30

4. Pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah ...31

5. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean ...31

6. Ekspor Barang Kena Pajak Berwujud ...31

7. Ekspor Barang Kena Pajak Tidak Berwujud ...31

d. Objek PPN pasal 16C Undang Undang PPN ...33

e. Objek PPN pasal 16D Undang Undang PPN ...35

C. Latihan ...36

D. Rangkuman ...39

E. Tes Formatif 3 ...39

F. Umpan Balik dan Tindak Lanjut ...42

4. TARIF DAN DASAR PENGENAAN PAJAK ...43

A. Indikator...43

B. Uraian dan Contoh ...43

a. Tarif ...43

1. Tarif PPN ...43

2. Tarif PPn BM ...43

b. Dasar Pengenaan Pajak ...44

1. Harga Jual ...45 2. Penggantian ...45 3. Nilai Impor ...45 4. Nilai ekspor ...46 5. Nilai Lain ...46 C. Latihan ...48 D. Rangkuman ...50 E. Tes Formatif 4 ...50

F. Umpan Balik dan Tindak Lanjut ...53

5. FAKTUR PAJAK ...54

A. Indikator...54

B. Uraian dan Contoh ...54

a. Pengertian Faktur Pajak ...54

b. Bentuk dan Jenis Faktur Pajak ...54

c. Informasi Dalam Faktur Pajak ...56

d. Pembuatan Faktur Pajak ...58

1. Pengadaan Faktur Pajak ...58

2. Saat Pembuatan Faktur Pajak ...58

Penerbitan Faktur Pajak Melewati Batas Waktu ...65

3. Kode dan Nomor Seri Faktur Pajak ...65

4. Faktur Pajak Pengganti ...72

5. Faktur Pajak Hilang ...73

6. Faktur Pajak Batal ...74

7. Pembetulan SPT Masa PPN akibat Pembatalan atau Penggantian Faktur Pajak ...75

8. Faktur Pajak Elektronik (e-Faktur) ...75

9. Sanksi Terkait Faktur Pajak ...77

Sanksi Administrasi ...77

Sanksi Pidana ...77

e. Nota Retur dan Nota Pembatalan ...77

C. Latihan ...79

D. Rangkuman ...82

E. Tes Formatif 5 ...83

F. Umpan Balik dan Tindak Lanjut ...85

6. PENGHITUNGAN PPN ...86

A. Indikator...86

B. Uraian dan Contoh ...86

a. Penghitungan PPN Kurang (Lebih) Bayar ...86

b. Penghitungan PPN Menggunakan Deem Pajak Masukan ...90

1. Deem Pajak Masukan Bagi PKP Yang Mempunyai Peredaran Usaha Tertentu ...90

2. Deem Pajak Masukan Bagi PKP Yang Melakukan Kegiatan Usaha Tertentu ...90

C. Latihan ...90

D. Rangkuman ...92

E. Tes Formatif 6 ...92

F. Umpan Balik dan Tindak Lanjut ...95

7. PAJAK PENJUALAN BARANG MEWAH ...96

A. Indikator...96

B. Uraian dan Contoh ...96

a. Karakteristik PPn BM ...96

b. Jenis barang mewah dan tarif PPn BM ...97

c. Mekanisme Pengenaan PPn BM ... 100

C. Latihan ... 103

D. Rangkuman ... 104

E. Tes Formatif 7 ... 105

F. Umpan Balik dan Tindak Lanjut ... 107

8. PEMUNGUT PPN ... 109

A. Indikator... 109

B. Uraian dan Contoh ... 109

a. Pihak-Pihak yang Ditunjuk Sebagai Pemungut PPN ... 109

b. Mekanisme Pemungutan PPN oleh Pemungut PPN ... 109

1. Bendahara Pemerintah ... 109

2. Kontraktor Kontrak Kerja Sama Migas ... 111

3. Badan Usaha Milik Negara... 113

4. Badan Usaha Tertentu ... 114

C. Latihan ... 115

D. Rangkuman ... 115

E. Tes Formatif 8 ... 116

F. Umpan Balik dan Tindak Lanjut ... 118

9. FASILITAS PPN... 120

A. Indikator... 120

B. Uraian dan Contoh ... 120

a. Dasar hukum, Tujuan dan Jenis Fasilitas ... 120

b. Fasilitas PPN Tidak Dipungut ... 121

c. Fasilitas PPN Dibebaskan ... 132

C. Latihan ... 136

D. Rangkuman ... 137

E. Tes Formatif 9 ... 137

F. Umpan Balik dan Tindak Lanjut ... 139

10. RESTITUSI PPN ... 141

A. Indikator... 141

B. Uraian dan Contoh ... 141

a. Sebab-Sebab Restitusi PPN ... 141

b. Mekanisme restitusi ... 141

c. Restitusi Turis Asing... 145

C. Latihan ... 145

D. Rangkuman ... 145

E. Tes Formatif 10 ... 146

F. Umpan Balik dan Tindak Lanjut ... 149

A. Indikator... 150

B. Uraian dan Contoh ... 150

a. Kewajiban Pelaporan SPT Masa PPN ... 150

b. SPT Masa PPN 1111 ... 150 c. SPT Masa PPN 1111 DM ... 152 d. SPT Masa PPN 1107 PUT ... 154 C. Latihan ... 155 D. Rangkuman ... 167 E. Tes Formatif 11 ... 168

F. Umpan Balik dan Tindak Lanjut ... 170

PENUTUP ... 171

TES SUMATIF ... 172

KUNCI JAWABAN TES FORMATIF DAN TES SUMATIF ... 178

Jawaban Tes Formatif 1 ... 178

Jawaban Tes Formatif 2 ... 178

Jawaban Tes Formatif 3 ... 178

Jawaban Tes Formatif 4 ... 179

Jawaban Tes Formatif 5 ... 179

Jawaban Tes Formatif 6 ... 180

Jawaban Tes Formatif 7 ... 180

Jawaban Tes Formatif 8 ... 180

Jawaban Tes Formatif 9 ... 181

Jawaban Tes Formatif 10 ... 181

Jawaban Tes Formatif 11 ... 181

Jawaban Tes Sumatif ... 182

DAFTAR ISTILAH ... 183

DAFTAR PUSTAKA ... 186 LAMPIRAN

Lampiran 1. Daftar jenis BKP yang Tergolong Mewah Kendaraan bermotor Lampiran 2. Daftar jenis BKP yang Tergolong Mewah Selain Kendaraan bermotor Lampiran 3. Faktur Pajak

Lampiran 4. SPT Masa PPN Formulir 1111 Lampiran 5. SPT Masa PPN Formulir 1111DM Lampiran 6. SPT Masa PPN Formulir 1107PUT

DAFTAR GAMBAR

Gambar 1. Mekanisme Pajak Penjualan ... 4

Gambar 2. Mekanisme Pajak Pertambahan Nilai ... 6

Gambar 3. Penghitungan PPN atau PPn BM Terutang ...44

Gambar 4. Mekanisme PPn BM Impor ... 101

PETUNJUK PENGGUNAAN MODUL

Dalam mempelajari modul, hal-hal yang harus diperhatikan antara lain :

1. Proses pembelajaran di kelas diatur dengan berbagai variasi metode, sehingga akan dicapai hasil yang diharapkan. Untuk mempermudah memahami modul ini dapat menggunakan metode ceramah, diskusi dan simulasi

2. Peralatan berupa pensil, bollpoin, penghapus, LCD proyektor, papan tulis, laptop dll 3. Waktu 40 jam latihan

4. Setelah mempelajari moudul peserta diklat dipersilahkan melakukan latihan, tes formatif dan tes sumatif

5. Untuk meningkatkan kompetensi materi maka peserta diklat harus memahami terlebih dahulu Ketentuan Umum Tata Cara Perpajakan

PETA KONSEP

Dasar-Dasar PPN

Pengukuhan Pengusaha

Kena Pajak

Objek PPN

Tarif dan Dasar Pengenaan

Pajak

Faktur Pajak

Penghitungan PPN

Pajak Penjualan Barang

Mewah

Pemungut PPN

Fasilitas

Restitusi

PENDAHULUAN

1. Deskripsi Singkat

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Tuntutan pembiayaan APBN dari sektor perpajakanan yang setiap tahun semakin meningkat sangat dirasakan bahwa pajak merupakan suatu kebutuhan.

Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Barang Mewah (PPn BM) merupakan salah satu jenis pajak pusat yang kewenangan pemungutannya berada di Direktorat Jenderal Pajak. Sistem self assessment yang dianut oleh sistem perpajakan memberikan kepercayaan kepada Wajib Pajak diwajibkan menghitung, menghitung, menyetor dan melaporkan sendiri kewajiban perpajakannya. Dalam sistem ini aparat pajak berperan dalam melakukan pembinaan, pengawasan dan penegakan hukum dalam pelaksanaan kewajiban perpajakan dari wajib pajak. Dalam rangka efektifitas administrasi perpajakan dan memberikan keadilan, merupakan suatu keharusan bagi setiap pegawai Direktorat Jenderal Pajak mempunyai penguasaan ketentuan PPN dan PPn BM sehingga dapat melaksanakan tugasnya dengan baik.

Modul ini memberika gambaran secara utuh mengenai ketentuan PPN dan PPn BM, yang meliputi dasar-dasar PPN dan ketentuan pengenaan PPN dan PPn BM dalam Undang Undang PPN 1984 dan perubahannya meliputi; pengukuhan pengusaha kena pajak, objek PPN, faktur pajak, pemungut PPN, pemberian fasilitas dan restitusi. Selain itu modul ini juga membahas penghitungan PPN dan PPn BM sampai dengan pengisian surat pemberitahuan (SPT).

2. Prasyarat Kompetensi

Sebelum mempelajari Bahan Ajar ini peserta diklat telah memahami materi Pengantar Hukum Pajak dan Ketentuan Umum dan Tata Cara Perpajakan (KUP)

3. Standar Kompetensi dan Kompetensi Dasar

Modul ini disusun bagi Peserta Diklat Teknis Subtantif Dasar Pajak II dalam lingkungan Direktorat Jenderal Pajak. Setelah mengikuti diklat peserta diklat harus memiliki Standar Kompetensi dan Kompetensi dasar sebagai berikut :

Standar Kompetensi

Setelah mengikuti Diklat Teknis Subtantif Dasar Pajak II, peserta diklat dapat memahami ketentuan PPN dan PPn BM dan dapat menghitung PPN dan PPn BM serta mengisi SPT Masa PPN dengan benar

Kompetensi Dasar

Setelah mengikuti Diklat Teknis Subtantif Dasar Pajak II ; a. peserta diklat dapat memahami dasar-dasar PPN

b. peserta diklat dapat memahami pengukuhan pengusaha kena pajak c. peserta diklat dapat memahami objek PPN

d. peserta diklat dapat memahami tarif dan dasar pengenaan pajak e. peserta diklat dapat memahami faktur pajak

f. peserta diklat dapat menghitung PPN yang kurang (lebih) bayar g. peserta diklat dapat memahami pengenaan PPn BM

h. peserta diklat dapat memahami pemungutan PPN dan PPn BM oleh pemungut PPN i. peserta diklat dapat memahami fasilitas PPN

j. peserta diklat dapat memahami restitusi PPN k. peserta diklat dapat mengisi SPT Masa PPN

4. Relevansi Modul

Setelah mempelajari modul ini diharapkan peserta diklat mampu memahami ketentuan PPN dan PPn BM serta dapat menghitung PPN dan PPn BM dengan benar.

KEGIATAN BELAJAR

Kegiatan Belajar

1

1.

DASAR DASAR PPN DAN PPn BM

A. Indikator

a. Peserta diklat dapat menjelaskan mekanisme pemungutan Pajak Penjualan (PPn) dan Pajak Pertambahan Nilai (PPN)

b. Peserta diklat dapat menyebutkan dasar hukum dan sistematika Undang Undang PPN c. Peserta diklat dapat menjelaskan legal karakteristik PPN di Indonesia

B. Uraian dan Contoh

a. Mekanisme Pemungutan Pajak Penjualan (PPn) dan Pajak Pertambahan Nilai (PPN)

Pajak adalah salah satu sumber penerimaan negara untuk tujuan pembangunan. Berbagai jenis pajak dapat dikenakan oleh suatu negara dengan berbagai macam nama dan cara pemungutan. Boleh jadi tiap-tiap negara mempunyai kebijakan yang berbeda-beda dalam melakukan pemajakan, namun satu hal yang pasti bahwa pada akhirnya pajak tersebut pada dasarnya akan membebani penghasilan seseorang.

Pajak penjualan (PPn) dan Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas konsumsi barang atau jasa. Pajak konsumsi merupakan jenis pajak yang tujuannya adalah membebani penghasilan seseorang pada waktu penghasilan tersebut dibelanjakan atau digunakan untuk konsumsi. Perbedaan pajak atas konsumsi dengan dengan pajak penghasilan adalah pajak penghasilan membebani penghasilan ketika penghasilan tersebut diperoleh, sedangkan pajak atas konsumsi membebani penghasilan ketika penghasilan tersebut dibelanjakan. Pajak atas konsumsi dikenakan atas belanja barang dan/atau jasa. Dasar pemajakan atas pajak konsumsi adalah pengeluaran uang untuk konsumsi barang dan/atau jasa tersebut.

Ada dua bentuk pajak konsumsi yang propuler dianut dalam sistem perpajakan negara-negara di dunia, yaitu pajak penjualan/PPn (sales tax) dan pajak pertambahan nilai/PPN (value added tax).

1. Pajak Penjualan/PPn (Sales Tax)

Pajak penjualan (PPn) atau sales tax merupakan pajak atas konsumsi yang mekanisme pengenaannya secara tidak langsung. PPn dikenakan atas penjualan barang atau jasa tertentu yang ditentukan undang undang. Pemungutan PPn dilakukan oleh penjual ketika melakukan penjualan barang atau jasa kepada konsumen. Konsumen akan membayar sebesar harga barang ditambah dengan pajak (PPn). Selanjutnya PPn yang dipungut tersebut disetorkan penjual ke kas negara.

Pengenaan PPn dapat dilakukan satu tingkat (singgle stage levy) maupun beberapa tingkatan (multi stage levy). Dalam singgle stage levy PPn dikenakan satu kali saja di tingkat produsen, distributor ataupun pengecer. Sedangkan dalam multi stage levy PPn dapat dikenakan dibeberapa tingkatan, bahkan semua tingkatan baik di tingkat produsen, distributor ataupun pengecer.

Untuk memberikan gambaran mekanisme pengenaan PPn dapat disimak ilustrasi berikut ini. A seorang produsen menjual barang kepada distributor B dengan harga jual Rp10.000.000. Oleh B barang tersebut dijual kepada pengecer C dengan harga jual Rp15.000.000. Selanjutnya oleh C barang tersebut dijual ke konsumen D dengan harga jual Rp20.000.000. Asumsi tarif PPn 10%

Dalam kasus ini ketika A menjual barang ke B maka A akan memungut PPn sebesar 1.000.000, dengan demikian B harus membayar kepada A sebesar Rp11.000.000. Selanjutnya A harus menyetor PPn yang dipungutnya sebesar Rp1.000.000 ke kas negara. Ketika B menjual barang ke C maka C akan memungut PPn sebesar 1.500.000, dengan demikian C harus membayar kepada B sebesar Rp16.500.000. Selanjutnya B harus menyetor PPn yang dipungutnya sebesar Rp1.500.000 ke kas negara. Ketika C menjual barang ke D maka C akan memungut PPn sebesar 2.000.000, dengan demikian D harus membayar kepada C sebesar Rp22.000.000. Selanjutnya C harus menyetor PPn yang dipungutnya sebesar Rp2.000.000 ke kas negara.

Gambar 1. Mekanisme Pajak Penjualan

Mekanisme PPn ini mengandung sejumlah kelemahan, yaitu :

a. PPn yang dibayar oleh pembeli diperlakukan sebagai beban/biaya (expense) sehingga ketika pembeli menjual kembali barang tersebut kepada pihak lain PPn yang telah dibayar akan dimasukkan dalam komponen harga pokok penjualan. Harga pokok ditambah dengan keuntungan didapatkan harga jual. Harga jual kemudian dikenakan PPn. Artinya ketika dijual ke pihak lain dalam harga jual terdapat unsur PPn yang kemudian dikenakan PPn lagi. Kondisi disitilahkan dengan

cash cadding effect. Dalam ilustrasi kasus diatas PPn yang dibayar oleh distributor B sebesar 1.000.000 dimasukkan dalam komponen harga pokok penjualan. Dengan asumsi laba yang diharapkan oleh B sebesar Rp4.000.000 maka harga jual barang menjadi Rp15.000.000 (terdiri dari harga beli barang Rp10.000.000 ditambah PPn pembelian Rp1.000.000 ditambah laba Rp4.000.000). Dengan demikian ketika harga jual dikenakan PPn sebesar Rp1.500.000 terdapat PPn dalam komponen harga pokok yang dikenakan PPn lagi. Kondisi kembali berulang ketika barang dijual oleh pengecer C

b. Semakin panjang rantai distribusi maka pajak yang disetor ke kas negara akan semakin besar. Kondisi ini menimbulkan situasi yang tidak netral antara usaha dengan rantai distribusi yang panjang dan rantai distribusi yang pendek. Dalam ilustrasi diatas PPn yang dihimpun olah negara sebesar Rp4.500.000 (atau Rp1.000.000+Rp1.500.000+Rp2.000.000)

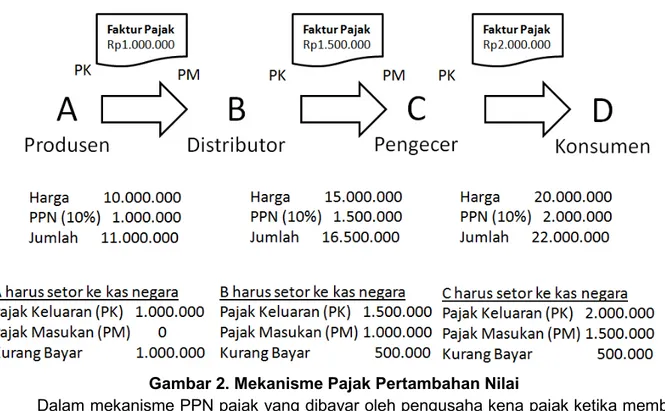

2. Pajak Pertambahan Nilai/PPN (Value Added Tax)

Pajak pertambahan nilai (PPN) atau Value Added Tax merupakan pajak atas konsumsi yang mekanisme pengenaannya secara tidak langsung. PPN pada prinsipnya bukan memajaki penjualan namun memajaki nilai tambah (value added).

Pemungutan PPN dilakukan secara tidak langsung, yaitu melalui penjual yang melakukan penyerahan barang kena pajak atau jasa kena pajak kepada pembeli. Ketika pembeli membeli barang kena pajak atau jasa kena pajak dia harus membayar PPN yang dipungut melalui penjual, sehingga pengusaha kena pajak tersebut harus membayar sebesar harga barang ditambah dengan PPN. Sebagai bukti pemungutan PPN pihak penjual akan menerbitkan faktur pajak. Bagi pengusaha kena pajak selaku pembeli faktur pajak tersebut diaggap sebagai pajak masukan (VAT In), yang merupakan uang muka pajak bagi pengusaha kena pajak selaku pembeli. Selanjutnya ketika pengusaha kena pajak menjual kembali (melakukan penyerahan) barang kena pajak atau jasa kena pajak dia berkewajiban memungut PPN dengan kewajiban menerbitkan faktur pajak. Bagi pengusaha kena pajak selaku penjual faktur pajak yang diterbitkan tersebut dianggap sebagai pajak keluaran (VAT Out) yang sifatnya sebagai hutang pajak. Apabila pajak keluaran lebih besar dari pajak masukan, maka kelebihan tersebut merupakan kewajiban PPN yang harus disetor ke kas negara.

Untuk memberikan gambaran mekanisme pengenaan PPN dapat disimak ilustrasi berikut ini. A seorang produsen menjual barang kepada distributor B dengan harga jual Rp10.000.000. Oleh B barang tersebut dijual kepada pengecer C dengan harga jual Rp15.000.000. Selanjutnya oleh C barang tersebut dijual ke konsumen D dengan harga jual Rp20.000.000. Asumsi tarif PPN 10%

Dalam kasus ini ketika A menjual barang ke B maka A akan memungut PPn sebesar 1.000.000, dengan demikian B harus membayar kepada A sebesar Rp11.000.000. PPN sebesar 1.000.000 tersebut bagi A merupakan pajak keluaran, sedangkan bagi B merupakan pajak masukan. Karena A tidak mempunyai pajak masukan maka jumlah yang harus disetor oleh A ke kas negara adalah sebesar Rp1.000.000

Ketika B menjual barang ke C maka C akan memungut PPN sebesar 1.500.000, dengan demikian C harus membayar kepada B sebesar Rp16.500.000. PPN sebesar Rp1.500.000 tersebut bagi B merupakan pajak keluaran sedangkan bagi C merupakan pajak masukan. Selanjutnya B harus menyetor PPN ke kas negara sebesar Rp500.000 yang selisih pajak keluaran Rp1.500.000 dengan pajak masukan Rp1.000.000 .

Ketika C menjual barang ke D maka C akan memungut PPn sebesar 2.000.000, dengan demikian D harus membayar kepada C sebesar Rp22.000.000. PPN sebesar Rp2.000.000 tersebut bagi C merupakan pajak keluaran sedangkan bagi D pajak masukan tersebut tidak dapat dikurangkan karena D merupakan konsumen akhir, atau dengan kata lain PPN sebesar Rp2.000.000 sebagai beban bagi D selaku konsumen akhir. Selanjutnya B harus menyetor PPN ke kas negara sebesar Rp500.000 yang selisih pajak keluaran Rp2.000.000 dengan pajak masukan Rp1.500.000.

Gambar 2. Mekanisme Pajak Pertambahan Nilai

Dalam mekanisme PPN pajak yang dibayar oleh pengusaha kena pajak ketika membeli barang kena pajak atau jasa kena pajak dapat dikurangkan dalam menghitung pajak yang harus disetor ke kas negara (tidak diperlakukan sebagai biaya). Pengusaha kena pajak penjual hanya menyetor PPN ke kas negara atas selisih pajak keluaran dan pajak masukan saja, artinya hanya dikenakan pajak atas nilai tambahnya (selisih penjualan dan pembelian)

Dalam ilustrasi diatas jumlah PPN yang disetor ke kas negara Rp2.000.000 (atau Rp1.000.000+Rp500.000+Rp500.000) akan sama dengan PPN yang dibayar oleh konsumen akhir. Dengan demikian tujuan pemajakan atas konsumsi dapat tercapai dengan mekanisme ini. Pajak sejatinya dikenakan kepada konsumen akhir. Produsen, distributor dan pengecer sejatinya tidak memikul beban pajak, mereka hanya merupakan kepanjangan tangan pemerintah saja dalam melakukan pemajakan. Dapat pula dikatakan bahwa sejatinya PPN bukan merupakan pajak atas kegiatan bisnis, karena tujuan pemajakan bukan kepada pelaku usaha tapi kepada konsumen akhir

b. Dasar Hukum dan Sistematika Undang Undang PPN

Sejak 1 April 1985 Indonesia mulai menerapkan sistem pemungutan pajak pertambahan Nilai (PPN). Untuk barang-barang yang tergolong mewah selain dikenakan pajak pertambahan niali (PPN) juga dikenakan Pajak Penjualan Barang Mewah (PPn BM).

Pemungutan PPN dan PPn BM di Indonesia didasarkan pada Undang Undang No.8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang Dan Jasa Dan Pajak Penjualan Atas Barang Mewah, yang berlaku mulai 1 April 1985. Undang Undang ini telah mengalami beberapa kali perubahan, yaitu :

1) Perubahan pertama dengan Undang Undang No.11 Tahun 1994 berlaku mulai 1 Januari 1995

2) Perubahan kedua dengan Undang Undang No.18 Tahun 2000 berlaku mulai 1 Januari 2001

3) Perubahan ketiga dengan Undang Undang No.42 Tahun 2009 berlaku mulai 1 April 2010

Sistematika Undang Undang PPN dapat digambarkan sebagai berikut : BAB I KETENTUAN UMUM

• Pasal 1 Pengertian

• Pasal 1A Ruang Lingkup Penyerahan Barang Kena Pajak

• Pasal 2 Transaksi Hubungan Istimewa

BAB IIA KEWAJIBAN MELAPORKAN USAHA DAN KEWAJIBAN MEMUNGUT, MENYETOR DAN MELAPORKAN PAJAK YANG TERUTANG

• Pasal 3A Pengusaha Kena Pajak, Pengusaha Kecil, BKP tida berwujud dan JKP dari Luar Daerah Pabean

BAB III OBJEK PAJAK

• Pasal 4 Objek PPN

• Pasal 4A Jenis Barang dan Jasa Tidak Kena Pajak

• Pasal 5 Obyek PPnBM

• Pasal 5A Retur Penjualan/Pembelian

BAB IV TARIF PAJAK DAN CARA MENGHITUNG PAJAK

• Pasal 7 Tarif PPN

• Pasal 8 Tarif PPnBM

• Pasal 8A Cara Menghitung PPN

• Pasal 9 Cara Menghitung PPN Kurang (Lebih) Bayar

• Pasal 10 Cara Menghitung PPnBM

BAB V SAAT DAN TEMPAT TERUTANG DAN LAPORAN PENGHITUNGAN PAJAK

• Pasal 11 Saat Terutang Pajak

• Pasal 12 Tempat Terutang Pajak

• Pasal 13 Faktur Pajak

• Pasal 14 Larangan Membuat Faktur Pajak

• Pasal 15a Jangka Waktu Penyetoran Pajak dan Penyampaian SPT Masa BAB V A KETENTUAM KHUSUS

• Pasal 16A Pemungut PPN

• Pasal 16B Fasilitas

• Pasal 16C PPN Kegiatan Membangun Sendiri

• Pasal 16D PPN Penyerahan Aktiva Yang Menurut Tujuan semula Tidak Untuk Diperjualbelikan

• Pasal 16E Restitusi Turis Asing

• Pasal 16F Tanggung Renteng BAB VI KETENTUAN LAIN-LAIN

• Pasal 17 Tata Cara Pemungutan yang Secara Khusus Belum Diatur Berlaku UU KUP BAB VII KETENTUAN PERALIHAN

• Pasal 18 Ketentuan peralihan BAB VIII KETENTUAN PENUTUP

• Hal-hal yang belum diatur dalam undang-undang diatur lebih lanjut dengan Peraturan Pemerintah

c. Legal Karakter PPN

Legal karakter (legal character) PPN merupakan ciri khas mekanisme menungutan PPN di Indonesia yang membedakannya dengan pemungutan pajak-pajak lain. PPN di Indonesia mempunyai legal karakter, sebagai berikut :1

a) Pajak Pertambahan Nilai sebagai Pajak Tidak Langsung dan Pajak Objektif.

Karakter PPN sebagai pajak tidak langsung ini menimbulkan konsekuensi bahwa antara pemikul beban pajak dengan penanggung jawab atas penyetoran pajak ke kas negara berada pada pihak-pihak yang berbeda. Pemikul beban pajak ini berada pada pembeli Barang Kena Pajak (BKP) atau penerima Jasa Kena Pajak (JKP). Sedangkan penanggung jawab atas pelaporan/penyetoran pajak ke kas negara adalah Pengusaha Kena Pajak (PKP) yang bertindak selaku penjual BKP atau pengusaha JKP selaku pengusaha yang menyerahkan JKP

PPN sebagai pajak objektif yang bermakna bahwa timbulnya kewajiban pajak ditentukan oleh peristiwa atau perbuatan hukum yang dapat dikenakan pajak yang juga disebut objek pajak. Kondisi subjektif subjek pajak tidak ikut menentukan. PPN tidak membedakan antara konsumen orang pribadi dengan konsumen berbentuk badan, antara konsumen yang berpenghasilan tinggi dengan yang berpenghasilan rendah. Sepanjang mereka mengonsumsi barang atau jasa dari jenis yang sama, mereka diperlakukan sama. Sebagai pajak objektif PPN menimbulkan dampak regresive yaitu semakin tinggi kemampuan konsumen semakin ringan beban pajak yang dipikul, semakin rendah kemampuan konsumen, semakin berat beban pajak yang dipikul. Untuk mengurangi dampak regresif ini, terhadap konsumen yang mengonsumsi BKP yang tergolong mewah dikenakan PPnBM di samping PPN.

b) Multi Stage Levy namun Non Kumulatif.

Multi stage tax adalah karakteristik PPN yang mempunyai makna PPN dikenakan pada setiap mata rantai jalur produksi maupun jalur distribusi. Setiap penyerahan barang yang menjadi obyek PPN mulai dari tingkat pabrikan (manufacturer) kemudian ditingkat pedagang besar (wholesaler) dalam berbagai bentuk atau nama sampai dengan tingkat pedagang pengecer (retailer) dikenakan PPN.

c) Penghitungan PPN terutang untuk dibayar ke kas negara menggunakan indirect subtraction method .

Indirect Subtraction Method adalah metode penghitungan PPN yang akan disetor ke kas negara dengan cara mengurangkan pajak atas perolehan dengan pajak atas penyerahan barang atau jasa.

d) Pajak Pertambahan Nilai adalah Pajak atas Konsumsi Umum Dalam Negeri sehingga memiliki kedudukan netral.

Sebagai pajak atas konsumsi mengandung makna bahwa PPN bukanlah pajak atas kegiatan bisnis, dan dalam mekanisme PPN sejatinya pemikul beban pajak adalah konsumen. Sebagai pajak atas konsumsi umum dalam negeri, PPN hanya dikenakan atas konsumsi BKP dan/atau JKP yang dilakukan di dalam negeri.

e) PPN Indonesia menerapkan tarif tunggal (single rate)

Pasal 7 ayat (1) UU PPN mengatur bahwa atas penyerahan BKP dikenakan PPN dengan tarif 10%. Sedangkan tarif ekspor BKP yang ditentukan pada ayat (2) sebesar 0% secara ekonomis tidak akan menimbulkan beban pajak. Tarif 0% yang dibuat dengan maksud untuk menjaga netralitas PPN tanpa mengorbankan aspek ekonomi yaitu PPN tetap menjaga daya saing komoditi ekspor di luar negeri (negara tujuan). f) PPN Indonesia termasuk tipe konsumsi (Consumption Type VAT)

Dalam mekanisme PPN di Indonesia semua pembelian yang berkaitan secara langsung dengan kegiatan usaha dikurangkan dari penghitungan nilai tambah. Pengertian berkaitan langsung dengan kegiatan usaha adalah berkaitan dengan produksi, distribusi, manajemen atau pemasaran.

C. Latihan

1. Jelaskan pengertian PPN sebagai pajak atas konsumsi 2. Jelaskan mekanisme pemungutan pajak penjualan (PPn)

3. Jelaskan mekanisme pemungutan pajak pertambahan nilai (PPN) 4. Sebutkan dasar hukum pemungutan PPN

5. Sebutkan legal karakter PPN di Indonesia

D. Rangkuman

Terdapat dua jenis pajak konsumsi yang populer, yaitu pajak penjualan (PPn) dan pajak pertambahan Nilai (PPN). PPN dan PPn BM merupakan pajak atas konsumsi dalam negeri. Pemungutan PPN dan PPn BM di Indonesia dipungut berdasaran Undang undang No.8 tahun 1983 sebagaimana telah beberapa kali diubah terakhir dengan Undang Undang No. 42 tahun 2009.

PPN di Indonesia mempunyai legal karakter, dimana legal karakter ini yang akan membedakannya dengan pajak-pajak yang lain. PPN di Indonesia mempunyai karakteristik sebagai berikut :

a. Pajak Pertambahan Nilai sebagai Pajak Tidak Langsung dan Pajak Objektif b. Multi Stage Levy namun Non Kumulatif.

c. Penghitungan PPN terutang untuk dibayar ke kas negara menggunakan indirect subtraction method

d. Pajak Pertambahan Nilai adalah Pajak atas Konsumsi Umum Dalam Negeri sehingga memiliki kedudukan netral

e. PPN Indonesia menerapkan tarif tunggal (single rate)

f. PPN Indonesia termasuk tipe konsumsi (Consumption Type VAT)

E. Tes Formatif 1

1. Pajak pertambahan nilai (PPN) dan Pajak Penjualan Barang Mewah (PPn BM) merupakan ...

a. Pajak atas penghasilan b. Pajak atas konsumsi c. Pajak atas kekayaan d. Pajak atas investasi

2. Pernyataan berikut ini yang tepat mengenai pajak penjualan (PPn) dan pajak pertambahan nilai (PPN) adalah...

a. PPn yang dibayar oleh pembeli merupakan kredit pajak

b. PPn yang dibayar oleh pembeli merupakan pajak dibayar dimuka c. PPN yang dibayar oleh pembeli merupakan hutang pajak

d. PPN yang dibayar oleh pembeli merupakan uang muka pajak 3. Pernyataan berikut ini yang benar adalah...

a. Di Indonesia, PPN dipungut satu kali

b. Di Indonesia, PPN dipungut tiap rantai distribusi c. Di Indonesia, PPn dipungut tiap rantai distribusi

d. Di Indonesia PPN dipungut tergantung bentuk hukum dari perusahaannya 4. Dasar hukum pemberlakuan Undang Undang PPN mulai 1 April 2010 adalah ....

a. UU No.8 Tahun 1983 saja b. UU No.42 Tahun 2009 saja

c. UU No.8 Tahun 1983 sebagaimana diubah beberapa kali terakhir dengan UU No 42 Tahun 2009

d. Tidak ada jawaban yang benar 5. Pernyataan berikut ini yang benar adalah...

a. PPN di Indonesia menggunakan tarif tunggal b. PPN di Indonesia menggunakan tarif ganda c. PPN di Indonesia menggunakan tarif progresif d. PPN di Indonesia menggunakan tarif regresif 6. Pernyataan berikut ini yang benar adalah...

a. PPN di Indonesia singgle stage levy namun non kumulatif b. PPN di Indonesia singgle stage levy namun kumulatif c. PPN di Indonesia multi stage levy namun kumulatif d. PPN di Indonesia multi stage levy namun non kumulatif 7. Pernyataan berikut ini yang benar adalah...

a. Pajak Pertambahan Nilai merupakan Pajak Tambahan b. Pajak Pertambahan Nilai merupakan Pajak Langsung c. Pajak Pertambahan Nilai merupakan Pajak Tidak Langsung d. Tidak ada jawaban yang benar

8. Pernyataan berikut ini yang benar adalah...

a. Pajak Pertambahan Nilai merupakan Subjektif b. Pajak Pertambahan Nilai merupakan Pajak Objektif c. Pajak Pertambahan Nilai merupakan Pajak Kolektif d. Pajak Pertambahan Nilai merupakan Pajak Represif

9. Penghitungan PPN terutang untuk dibayar ke kas negara menggunakan.... a. subtraction method

b. direct subtraction method c. indirect subtraction method d. addition method

10. Metode pemungutan PPN di Indonesia menganut .... a. Invoice method

b. Refund method c. Collection method d. Regresif method

11. Pernyataan berikut ini yang benar adalah...

a. Pajak Pertambahan Nilai adalah pajak atas konsumsi umum dalam negeri sehingga memiliki kedudukan netral

b. Pajak Pertambahan Nilai adalah pajak atas konsumsi umum dalam negeri sehingga dikenakan atas konsumen akhir saja

c. Pajak Pertambahan Nilai adalah pajak atas konsumsi umum dalam negeri sehingga tidak dikenakan terhadap produsen

d. Pajak Pertambahan Nilai adalah pajak atas konsumsi umum dalam negeri sehingga tidak dikenakan terhadap distributor

12. PPN Indonesia termasuk

a. Tipe Produksi (Production Type VAT) b. Tipe Konsumsi (Consumption Type VAT) c. Gross National Product Type VAT

d. Nett National Product Type VAT 13. Pernyataan berikut ini yang benar adalah...

a. PPN sebagai pajak subjektif yang bermakna bahwa timbulnya kewajiban pajak ditentukan oleh subjek hukum yang dapat dikenakan pajak

b. PPN sebagai pajak objektif yang bermakna bahwa timbulnya kewajiban pajak ditentukan oleh peristiwa atau perbuatan hukum yang dapat dikenakan pajak c. PPN sebagai pajak objektif yang bermakna bahwa timbulnya kewajiban pajak

ditentukan melalui penerbitan surat ketetapan pajak

d. PPN sebagai pajak objektif yang bermakna bahwa timbulnya kewajiban pajak ditentukan melalui penerbitan surat tagihan pajak

e. PPN sebagai pajak objektif yang bermakna bahwa timbulnya kewajiban pajak ditentukan oleh peristiwa atau perbuatan hukum yang dapat dikenakan pajak 14. Pernyataan berikut ini yang benar adalah...

a. Karakter PPN sebagai pajak langsung ini menimbulkan konsekuensi bahwa antara pemikul beban pajak dengan penanggung jawab atas penyetoran pajak ke kas negara berada pada pihak yang sama

b. Karakter PPN sebagai pajak langsung ini menimbulkan konsekuensi bahwa antara pemikul beban pajak dengan penanggung jawab atas penyetoran pajak ke kas negara berada pada pihak yang berbeda

c. Karakter PPN sebagai pajak tidak langsung ini menimbulkan konsekuensi bahwa antara pemikul beban pajak dengan penanggung jawab atas penyetoran pajak ke kas negara berada pada pihak yang sama

d. Karakter PPN sebagai pajak tidak langsung ini menimbulkan konsekuensi bahwa antara pemikul beban pajak dengan penanggung jawab atas penyetoran pajak ke kas negara berada pada pihak yang berbeda

15. Pernyataan berikut ini yang benar adalah...

a. Dalam mekanisme PPN di Indonesia pemikul beban pajak adalah penjual, sedangkan yang berkewajiban menyetor ke kas negara adalah pembeli

b. Dalam mekanisme PPN di Indonesia pemikul beban pajak adalah pembeli, sedangkan yang berkewajiban menyetor ke kas negara adalah penjual

c. Dalam mekanisme PPN di Indonesia pemikul beban pajak adalah produsen, sedangkan yang berkewajiban menyetor ke kas negara adalah konsumen

d. Dalam mekanisme PPN di Indonesia pemikul beban pajak adalah pengecer, sedangkan yang berkewajiban menyetor ke kas negara adalah konsumen

F. Umpan Balik dan Tindak Lanjut

Cocokkanlah jawaban Anda dengan Kunci Jawaban yang terdapat di bagian akhir Bahan Ajar. Hitunglah jawaban Anda yang benar. Kemudian gunakanlah rumus dibawah ini untuk mengetahui tingkat penguasaan anda terhadap materi ini.

Rumus :

Jumlah Soal Yang Dijawab Dengan Benar

Nilai = --- x 100% Jumlah Soal

Dengan hasil penghitungan itu dapat dilakukan klasifikasi penilaian, yaitu : Bila > 80%, Sangat Baik

Bila 70% - 79%, Baik Bila 60% - 69%, Cukup Bila < 60%, Kurang

Bila Anda mencapai penguasaan diatas 70% atau lebih, Anda dapat meneruskan ke Kegiatan Belajar 2, apabila belum supaya memperdalam terlebih dahulu Kegiatan Belajar 1.

Kegiatan Belajar

2

2.

PAJAK

PENGUKUHAN PENGUSAHA KENA

A. Indikator

a. Peserta diklat dapat menjelaskan pengertian pengusaha kena pajak (PKP) b. Peserta diklat dapat menjelaskan batasan pengusaha kecil

c. Peserta diklat dapat menjelaskan kewajiban PKP

d. Peserta diklat dapat menjelaskan tempat pengukuhan PKP

B. Uraian dan Contoh

a. Pengertian Pengusaha Kena Pajak

Pengertian Pengusaha Kena Pajak (PKP) adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan Undang-Undang PPN2. Sedangkan yang dimaksud dengan pengusaha adalah

baik orang pribadi maupun badan dalam bentuk apa pun yang dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor barang, mengekspor barang melakukan usaha perdagangan, memanfaatkan barang tidak berwujud dari luar Daerah Pabean, melakukan usaha jasa termasuk mengekspor jasa, atau memanfaatkan jasa dari luar Daerah Pabean3

Pengertian pengusaha dalam Undang Undang PPN tersebut tidak hanya melihat bentuk formal dari suatu perusahaan (misalnya ijin usaha) namun lebih pada pendekatan material, yaitu subtansi dari usaha wajib pajak. Dalam praktik kadang terjadi perusahaan secara formal mempunyai ijin usaha bidang usaha tertentu, namun subtansinya melakukan usaha yang lain yang tidak sesuai dengan ijin usaha tersebut. Dalam hal ini Undang Undang PPN menggunakan pendekatan material, apabila kenyataannya pengusaha ternyata melakukan penyerahan yang terutang PPN maka pengusaha tersebut dapat dikukuhkan sebagai pengusaha kena pajak.

.

b. Batasan Pengusaha Kecil

Untuk memberikan keadilan dan kesederhanaan administrasi PPN, Undang Undang memberikan batasan, dimana pengusaha yang masih termasuk dalam kategori pengusaha kecil tidak wajib dikukuhkan sebagai pengusaha kena pajak (PKP) walaupun pengusaha ini melakukan penyerahan barang kena pajak atau jasa kena pajak. Dengan demikian pengusaha kecil ini tidak dibebani kewajiban dan administrasi PPN.

2 Pasal 1 angka 15 UU No.42 Tahun 2009 3 Pasal 1 angka 14 UU No.42 Tahun 2009

Pengusaha kecil merupakan pengusaha yang selama satu tahun buku melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak dengan jumlah peredaran bruto dan/atau penerimaan bruto tidak lebih dari Rp4.800.000.000,00. Yang dimaksud dengan jumlah peredaran bruto dan/atau penerimaan bruto adalah jumlah keseluruhan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang dilakukan oleh pengusaha dalam rangka kegiatan usahanya. Bagi pengusaha orang pribadi yang dikecualikan dari kewajiban menyelenggarakan pembukuan, pengertian tahun buku adalah tahun kalender.4

Dalam rangkan kepetingannya Pengusaha Kecil dapat memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak. Namum perlu diingat, pengusaha kecil yang memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak wajib memenuhi kewajiban sebagai PKP pada umumnya, yaitu memungut, menyetor dan melaporkan kewajiban PPN.

c. Kewajiban Pengusaha Kena Pajak

Pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak di dalam Daerah Pabean dan/atau melakukan ekspor Barang Kena Pajak Berwujud, ekspor Jasa Kena Pajak, dan/atau ekspor Barang Kena Pajak Tidak Berwujud diwajibkan :

a. melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak; b. memungut pajak yang terutang;

c. menyetorkan Pajak Pertambahan Nilai yang masih harus dibayar dalam hal Pajak Keluaran lebih besar daripada Pajak Masukan yang dapat dikreditkan serta menyetorkan Pajak Penjualan atas Barang Mewah yang terutang; dan

d. melaporkan penghitungan pajak.

Kewajiban di atas tidak berlaku untuk pengusaha kecil yang batasannya ditetapkan oleh Menteri Keuangan5

Terkait dengan kewajiban pengukuhan PKP, pengusaha wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak, apabila sampai dengan suatu bulan dalam tahun buku jumlah peredaran bruto dan/atau penerimaan brutonya melebihi Rp4.800.000.000,00. Kewajiban melaporkan usaha untuk dikukuhkan sebagai Pengusaha Kena Pajak tersebut dilakukan paling lama akhir bulan berikutnya setelah bulan saat jumlah peredaran bruto dan/atau penerimaan brutonya melebihi Rp4.800.000.000,00.6

Dalam hal pengusaha tidak memenuhi kewajiban tersebut, apabila diperoleh data dan/ atau informasi yang menunjukkan adanya kewajiban perpajakan tidak dipenuhi pengusaha, Direktur Jenderal Pajak secara jabatan dapat mengukuhkan pengusaha tersebut sebagai Pengusaha Kena Pajak. Direktur Jenderal Pajak dapat menerbitkan surat ketetapan pajak dan/atau surat tagihan pajak untuk Masa Pajak sebelum pengusaha dikukuhkan sebagai Pengusaha Kena Pajak, terhitung sejak saat jumlah peredaran bruto dan/atau penerimaan brutonya melebihi Rp4.800.000.000,00

Misalnya Pengusaha A pada bulan Agustus 2014 jumlah peredaran bruto dan/atau penerimaan brutonya melebihi Rp4.800.000.000,00 maka paling lambat harus melaporkan usahanya untuk dikukuhkan sebagai PKP tanggal 30 September 2014.

4 Peraturan Menteri Keuangan No. 197/PMK.03/2013 5 Penjelasan pasal 3A ayat (1) UU No.42 Tahun 2009 6 Peraturan Menteri Keuangan No. 197/PMK.03/2013

Apabila pengusaha telah dikukuhkan sebagai Pengusaha Kena Pajak dan jumlah peredaran bruto dan/atau penerimaan brutonya dalam satu tahun buku tidak melebihi Rp4.800.000.000,00, Pengusaha Kena Pajak dapat mengajukan permohonan pencabutan pengukuhan sebagai Pengusaha Kena Pajak.

d. Tempat Pengukuhan PKP

Wajib Pajak sebagai Pengusaha Kena Pajak melaporkan usahanya ke Kantor Pelayanan Pajak yang wilayah kerjanya meliputi tempat kegiatan usaha Wajib Pajak atau ke Kantor Pelayanan Pajak tertentu sesuai dengan ketentuan peraturan perundang-undangan perpajakan.Pengusaha Kena Pajak orang pribadi terutang pajak di tempat tinggal dan/atau tempat kegiatan usaha sedangkan Pengusaha Kena Pajak badan terutang pajak di tempat kedudukan dan tempat kegiatan usaha7

Sebaliknya, apabila penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak dilakukan oleh orang pribadi A hanya di tempat tinggalnya saja, orang pribadi A hanya wajib mendaftarkan diri di Kantor Pelayanan Pajak Pratama Bogor.

. Apabila Pengusaha Kena Pajak mempunyai satu atau lebih tempat kegiatan usaha di luar tempat tinggal atau tempat kedudukannya, setiap tempat tersebut merupakan tempat terutangnya pajak dan Pengusaha Kena Pajak dimaksud wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak. Contoh : Orang pribadi A yang bertempat tinggal di Bogor mempunyai usaha di Cibinong. Apabila di tempat tinggal orang pribadi A tidak ada penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak, orang pribadi A hanya wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak di Kantor Pelayanan Pajak Pratama Cibinong sebab tempat terutangnya pajak bagi orang pribadi A adalah di Cibinong.

Namun , apabila baik di tempat tinggal maupun di tempat kegiatan usahanya orang pribadi A melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak, orang pribadi A wajib mendaftarkan diri di Kantor Pelayanan Pajak Pratama Bogor dan Kantor Pelayanan Pajak Pratama Cibinong karena tempat terutangnya pajak berada di Bogor dan Cibinong.

Berbeda dengan orang pribadi, Pengusaha Kena Pajak badan wajib mendaftarkan diri baik di tempat kedudukan maupun di tempat kegiatan usaha karena bagi Pengusaha Kena Pajak badan di kedua tempat tersebut dianggap melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak.

PT A mempunyai 3 (tiga) tempat kegiatan usaha, yaitu di kota Bengkulu, Bintuhan, dan Manna yang ketiganya berada di bawah pelayanan 1 (satu) kantor pelayanan pajak, yaitu Kantor Pelayanan Pajak Pratama Bengkulu. Ketiga tempat kegiatan usaha tersebut melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak dan melakukan administrasi penjualan dan administrasi keuangan sehingga PT A terutang pajak di ketiga tempat atau kota itu.

Dalam keadaan demikian, PT A wajib memilih salah satu tempat kegiatan usaha untuk melaporkan usahanya guna dikukuhkan sebagai Pengusaha Kena Pajak, misalnya tempat kegiatan usaha di Bengkulu. PT A yang bertempat kegiatan usaha di Bengkulu ini bertanggung jawab untuk melaporkan seluruh kegiatan usaha yang dilakukan oleh ketiga tempat kegiatan usaha perusahaan tersebut.

Dalam hal PT A menghendaki tempat kegiatan usaha di Bengkulu dan Bintuhan ditetapkan sebagai tempat pajak terutang untuk seluruh kegiatan usahanya, PT A wajib memberitahukan kepada Kepala Kantor Pelayanan Pajak Pratama Bengkulu.

C. Latihan Kasus 1

Tuan Liem membuka usaha toko elektronik di ITC Glodok Jakarta Pusat sejak 1 Januari 2014. Berikut ini peredaran bruto toko elektronik Tuan Liem selama tahun 2014:

Bulan Peredaran Buto Januari 300.000.000 Februari 500.000.000 Maret 800.000.000 April 700.000.000 Mei 900.000.000 Juni 600.000.000 Juli 800.000.000 Agustus 500.000.000 September 300.000.000 Oktober 400.000.000 Nopember 200.000.000 Desember 800.000.000 Pertanyaan :

a) Kapan paling lambat Tuan Liem harus melaporkan usahanya untuk dikukuhkan sebagai pengusaha kena pajak (PKP)?

b) Jika sampai dengan akhir tahun 2014 Tn Liem tidak melaporkan usahanya untuk dikukuhkan sebagai PKP, sejak masa pajak apa Direktur Jenderal Pajak dapat menerbitkan STP/SKP?

Kasus 2

Tn Bambang bertempat tinggal di Jl Raya Puncak No.14 Ciawi yang masuk wilayah kerja KPP Pratama Ciawi. Tn Bambang mempunyai usaha berupa bengkel kendaraan bermotor yang berlokasi

a. Jl Proklamasi No.17 Sukabumi (masuk wilayah kerja KPP Pratama Sukabumi) b. Jl Kemerdekaan No.45 Cibinong (masuk wilayah kerja KPP Pratama Cibinong)

Pertanyaan : di KPP mana Tn Bambang harus melaporkan usahanya untuk dikukuhkan sebagai PKP?

Kasus 3.

CV TITIPAN PETIR bergerak dalam bidang jasa pengiriman (ekspedisi). Kantor pusat perusahaan terletak di Jl Merak No 2 Bekasi (masuk wilayang kerja KPP Pratama Bekasi). CV TITIPAN PETIR mempunyai cabang yang terletak di Jl Merpati No 3 Tangerang (masuk wilayang kerja KPP Pratama Tangerang) dan Jl Tekukur No 4 Serpong (masuk wilayang kerja KPP PratamaSerpong).

Pertanyaan : di KPP mana CV TITIPAN PETIR melaporkan usahanya untuk dikukuhkan sebagai PKP ?

Kasus 4

Ny Maya seorang bertempat tinggal di Jl Pemuda No 7 Karawang (masuk wilayang kerja KPP Pratama Karawang) mempunyai usaha salon kecantikan yang berada di depan rumahnya. Usaha salon kecantikan Ny Maya juga mempunyai cabang yang terletak di Jl Remaja No. 8 Karawang (masuk wilayang kerja KPP Pratama karawang) dan Jl Balita No.9 Karawang (masuk wilayang kerja KPP Pratama karawang)

Pertanyaan : apakah semua tempat usaha Ny Maya harus dilaporkan ke Kantor Pajak untuk masing-masing dikukuhkan sebagai PKP?

D. Rangkuman

Pengertian Pengusaha Kena Pajak (PKP) adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan Undang-Undang PPN. Pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak di dalam Daerah Pabean dan/atau melakukan ekspor Barang Kena Pajak Berwujud, ekspor Jasa Kena Pajak, dan/atau ekspor Barang Kena Pajak Tidak Berwujud diwajibkan :

a. melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak; b. memungut pajak yang terutang;

c. menyetorkan Pajak Pertambahan Nilai yang masih harus dibayar dalam hal Pajak Keluaran lebih besar daripada Pajak Masukan yang dapat dikreditkan serta menyetorkan Pajak Penjualan atas Barang Mewah yang terutang; dan

d. melaporkan penghitungan pajak.

Pengusaha kecil tidak wajib dikukuhkan sebagai PKP. Pengusaha kecil merupakan pengusaha yang selama satu tahun buku melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak dengan jumlah peredaran bruto dan/atau penerimaan bruto tidak lebih dari Rp4.800.000.000,00. Dalam rangkan kepetingannya Pengusaha Kecil dapat memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak. Namum perlu diingat, pengusaha kecil yang memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak wajib memenuhi kewajiban sebagai PKP pada umumnya, yaitu memungut, menyetor dan melaporkan kewajiban PPN

E. Tes Formatif 2

1. Pengertian Pengusaha Kena Pajak (PKP) adalah ...

a. Pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan Undang-Undang PPN

b. Pengusaha yang melakukan penjualan Barang Kena Pajak saja c. Pengusaha yang melakukan penjualan Jasa Kena Pajak saja

d. Setiap orang yang melakukan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak

2. Pengusaha kecil merupakan pengusaha yang selama satu tahun buku melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak dengan jumlah peredaran bruto dan/atau penerimaan bruto tidak lebih dari ....

a. Rp1.800.000.000,00 b. Rp2.800.000.000,00 c. Rp3.800.000.000,00 d. Rp4.800.000.000,00

3. Pengusaha A pada bulan Oktober 2014 jumlah peredaran bruto dan/atau penerimaan brutonya melebihi Rp4.800.000.000,00 maka paling lambat harus melaporkan usahanya untuk dikukuhkan sebagai PKP tanggal ...

a. 1 Oktober 2014 b. 31 Okober 2014 c. 30 November 2014 d. 31 Desember 2014

4. Pengusaha B selama satu tahun buku melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak dengan jumlah peredaran bruto dan/atau penerimaan bruto Rp500.000.000. Pernyataan berikut ini yang tepat adalah...

a. Pengusaha B wajib dikukuhkan sebagai PKP b. Pengusaha B dilarang dikukuhkan sebagai PKP

c. Pengusaha B dapat memilih untuk dikukuhkan sebagai PKP d. Tidak ada jawaban yang benar

5. Berikut ini yang bukan

a. memungut pajak yang terutang kewajiban pengusaha kena pajak adalah

b. menyetorkan Pajak Pertambahan Nilai yang masih harus dibayar dalam hal Pajak Keluaran lebih besar daripada Pajak Masukan yang dapat dikreditkan serta menyetorkan Pajak Penjualan atas Barang Mewah yang terutang

c. melaporkan penghitungan pajak

d. melaporkan pengusaha lain yang belum dikukuhkan sebagai PKP 6. Pengusaha kena pajak wajib memungut PPN sejak...

a. Mendapat NPWP

b. Mendapatkan SK Pengukuhan PKP c. Mendapatkan STP

d. Mendapatkan SKP

7. Orang pribadi A yang bertempat tinggal di Bogor mempunyai usaha di Cibinong. Apabila di tempat tinggal orang pribadi A tidak ada penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak, maka

a. orang pribadi A hanya wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak di Kantor Pelayanan Pajak Pratama Cibinong dan Kantor Pelayanan Pajak Pratama Bogor

b. orang pribadi A hanya wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak di Kantor Pelayanan Pajak Pratama Cibinong

c. orang pribadi A hanya wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak di Kantor Pelayanan Pajak Pratama Bogor saja

d. orang pribadi A hanya boleh memilih melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak di Kantor Pelayanan Pajak Pratama Cibinong atau Kantor Pelayanan Pajak Pratama Bogor

8. Terkait soal diatas, apabila baik di tempat tinggal maupun di tempat kegiatan usahanya orang pribadi A melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak, maka ...

a. orang pribadi A wajib mendaftarkan diri di Kantor Pelayanan Pajak Pratama Bogor dan Kantor Pelayanan Pajak Pratama Cibinong karena tempat terutangnya pajak berada di Bogor dan Cibinong

b. orang pribadi A hanya wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak di Kantor Pelayanan Pajak Pratama Cibinong saja

c. orang pribadi A hanya wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak di Kantor Pelayanan Pajak Pratama Bogor saja

d. orang pribadi A hanya boleh memilih melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak di Kantor Pelayanan Pajak Pratama Cibinong atau Kantor Pelayanan Pajak Pratama Bogor

9. PT X mempunyai kantor pusat terletak di wilayah kerja KPP Pratama Jakarta Setiabudi, mempunyai cabang terletak di wilayah kerja KPP Pratama Jakarta Grogol Petamburan.

a. Dalam hal demikian PTX wajib dikukuhkan sebagai PKP di KPP Pratama Jakarta Setiabudi saja

b. Dalam hal demikian PTX wajib dikukuhkan sebagai PKP di KPP Pratama Jakarta Jakarta Grogol Petamburan saja

c. Dalam hal demikian PTX wajib dikukuhkan sebagai PKP di KPP Pratama Jakarta Setiabudi dan KPP Pratama Jakarta Grogol Petamburan

d. Dalam hal demikian PTX tidak wajib dikukuhkan sebagai PKP

10. PT A mempunyai tiga tempat kegiatan usaha, yaitu di kota Bengkulu, Bintuhan, dan Manna yang ketiganya berada di bawah pelayanan satu kantor pelayanan pajak, yaitu Kantor Pelayanan Pajak Pratama Bengkulu. Ketiga tempat kegiatan usaha tersebut melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak dan melakukan administrasi penjualan dan administrasi keuangan.

a. Dalam keadaan demikian, PT A wajib dikukuhkan di ketiga tempat tersebut b. Dalam keadaan demikian, PT A wajib memilih salah satu tempat kegiatan usaha

untuk melaporkan usahanya guna dikukuhkan sebagai Pengusaha Kena Pajak, misalnya tempat kegiatan usaha di Bengkulu. PT A yang bertempat kegiatan usaha di Bengkulu ini bertanggung jawab untuk melaporkan seluruh kegiatan usaha yang dilakukan oleh ketiga tempat kegiatan usaha perusahaan tersebut. c. Dalam keadaan demikian, PT A dapat mengajukan pindah KPP

d. Dalam keadaan demikian, PT A tidak perlu dikukuhkan sebagai PKP

11. Pengusaha Kecil yang memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak... a. Tidak wajib memungut PPN

b. Wajib memungut PPN

c. Wajib melaporkan pengusaha besar yang belum dikukuhkan sebagai PKP d. Tidak ada jawaban yang benar

a. Tidak wajib lapor SPT Masa PPN b. Wajib lapor SPT Masa PPN

c. Wajib melaporkan pengusaha besar yang belum lapor SPT Masa PPN d. Tidak ada jawaban yang benar

13. Dalam hal pengusaha tidak memenuhi kewajiban melaporkan usaha untuk dikukuhkan sebagai PKP maka...

a. apabila diperoleh data dan/ atau informasi yang menunjukkan adanya kewajiban perpajakan tidak dipenuhi pengusaha, Direktur Jenderal Pajak secara jabatan dapat mengukuhkan pengusaha tersebut sebagai Pengusaha Kena Pajak

b. tidak perlu memungut PPN c. tidak perlu menyetor PPN

d. tidak perlu melapor SPT Masa PPN

14. Dalam hal pengusaha tidak memenuhi kewajiban melaporkan usaha untuk dikukuhkan sebagai PKP maka Direktur Jenderal Pajak dapat menerbitkan surat ketetapan pajak dan/atau surat tagihan pajak untuk Masa Pajak

a. sebelum pengusaha dikukuhkan sebagai Pengusaha Kena Pajak, terhitung sejak saat jumlah peredaran bruto dan/atau penerimaan brutonya melebihi Rp4.800.000.000,00

b. setelah pengusaha dikukuhkan sebagai Pengusaha Kena Pajak c. setelah pengusaha memungut PPN

d. setelah pengusaha melapor SPT Masa PPN

15. Pemenuhan keajiban sebagai pengusaha kena pajak pada prinsipnya dilakukan secara...

a. Self assessment b. Official assessment c. Individual assessment d. Goverment assessment

F. Umpan Balik dan Tindak Lanjut

Cocokkanlah jawaban Anda dengan Kunci Jawaban yang terdapat di bagian akhir Bahan Ajar. Hitunglah jawaban Anda yang benar. Kemudian gunakanlah rumus dibawah ini untuk mengetahui tingkat penguasaan anda terhadap materi ini.

Rumus :

Jumlah Soal Yang Dijawab Dengan Benar

Nilai = --- x 100% Jumlah Soal

Dengan hasil penghitungan itu dapat dilakukan klasifikasi penilaian, yaitu : Bila > 80%, Sangat Baik

Bila 70% - 79%, Baik Bila 60% - 69%, Cukup Bila < 60%, Kurang

Bila Anda mencapai penguasaan diatas 70% atau lebih, Anda dapat meneruskan ke Kegiatan Belajar 3, apabila belum supaya memperdalam terlebih dahulu Kegiatan Belajar 2.

Kegiatan Belajar

3

3.

OBJEK PPN

A. Indikator

a. Peserta diklat dapat menjelaskan barang kena pajak dan jasa kena pajak b. Peserta diklat dapat menjelaskan penyerahan yang terutang PPN

c. Peserta diklat dapat menjelaskan objek PPN pasal 4 Undang Undang PPN d. Peserta diklat dapat menjelaskan objek PPN pasal 16C Undang Undang PPN e. Peserta diklat dapat menjelaskan objek PPN pasal 16D Undang Undang PPN

B. Uraian dan Contoh

a. Barang Kena Pajak dan Jasa Kena Pajak 1. Barang Kena Pajak

Barang Kena Pajak adalah barang yang dikenai pajak berdasarkan Undang Undang PPN8. Ruang lingkup Barang menurut Undang Undang PPN meliputi barang berwujud, yang

menurut sifat atau hukumnya dapat berupa barang bergerak atau barang tidak bergerak, dan barang tidak berwujud9. Undang Undang PPN pada prinsipnya menganut prinsip negatif list,

artinya semua barang pada prinsipnya merupakan Barang Kena Pajak (dikenakan PPN) kecuali yang ditentukan lain oleh Undang Undang. Sehingga yang diatur secara rinci oleh Undang Undang PPN adalah barang-barang yang tidak dikenakan PPN10

Jenis barang yang tidak dikenai Pajak Pertambahan Nilai adalah barang tertentu dalam kelompok barang sebagai berikut

. Dengan demikian, secara otomatis barang-barang lainnya merupakan Barang Kena Pajak.

11

a. barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya. Barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya yang tidak terutang PPN meliputi:

:

a) minyak mentah (crude oil);

b) gas bumi, tidak termasuk gas bumi seperti elpiji yang siap dikonsumsi langsung oleh masyarakat;

c) panas bumi;

d) asbes, batu tulis, batu setengah permata, batu kapur, batu apung, batu permata, bentonit, dolomit, felspar (feldspar), garam batu (halite), grafit, granit/andesit, gips, kalsit, kaolin, leusit, magnesit, mika, marmer, nitrat, opsidien, oker, pasir dan kerikil,

8 Pasal 1 angka 3 UU No.42 Tahun 2009 9 Pasal 1 angka 2 UU No.42 Tahun 2009

10 Diatur di pasal 4A ayat (2) Undang Undang Nomor 42 Tahun 2009

pasir kuarsa, perlit, fosfat (phospat), talk, tanah serap (fullers earth), tanah diatome, tanah liat, tawas (alum), tras, yarosif, zeolit, basal, dan trakkit;

e) batubara sebelum diproses menjadi briket batubara; dan

f) bijih besi, bijih timah, bijih emas, bijih tembaga, bijih nikel, bijih perak, serta bijih bauksit.

b. Barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak. Barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak yang tidak terutang PPN meliputi: a) beras; b) gabah; c) jagung; d) sagu; e) kedelai;

f) garam, baik yang beryodium maupun yang tidak beryodium;

g) daging, yaitu daging segar yang tanpa diolah, tetapi telah melalui proses disembelih, dikuliti, dipotong, didinginkan, dibekukan, dikemas atau tidak dikemas, digarami, dikapur, diasamkan, diawetkan dengan cara lain, dan/atau direbus;

h) telur, yaitu telur yang tidak diolah, termasuk telur yang dibersihkan, diasinkan, atau dikemas;

i) susu, yaitu susu perah baik yang telah melalui proses didinginkan maupun dipanaskan, tidak mengandung tambahan gula atau bahan lainnya, dan/atau dikemas atau tidak dikemas;

j) buah-buahan, yaitu buah-buahan segar yang dipetik, baik yang telah melalui proses dicuci, disortasi, dikupas, dipotong, diiris, di-grading, dan/atau dikemas atau tidak dikemas; dan

k) sayur-sayuran, yaitu sayuran segar yang dipetik, dicuci, ditiriskan, dan/atau disimpan pada suhu rendah, termasuk sayuran segar yang dicacah.

c. Makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung, dan sejenisnya, meliputi makanan dan minuman baik yang dikonsumsi di tempat maupun tidak, termasuk makanan dan minuman yang diserahkan oleh usaha jasa boga atau katering. Ketentuan ini dimaksudkan untuk menghindari pengenaan pajak berganda karena sudah merupakan objek pengenaan Pajak Daerah.

d. Uang, emas batangan, dan surat berharga.

2. Jasa Kena Pajak

Jasa Kena Pajak adalah jasa yang dikenai pajak berdasarkan Undang Undang PPN12

Ruang lingkup Jasa menurut Undang Undang PPN adalah setiap kegiatan pelayanan berdasarkan suatu perikatan atau perbuatan hukum yang menyebabkan suatu barang, fasilitas, kemudahan atau hak tersedia untuk dipakai, termasuk jasa yang dilakukan untuk menghasilkan barang karena pesanan atau permintaan dengan bahan dan atas petunjuk dari pemesan

.

13

Undang Undang PPN pada prinsipnya menganut prinsip negatif list, artinya semua jasa pada prinsipnya merupakan Jasa Kena Pajak (dikenakan PPN) kecuali yang ditentukan lain

.

12 Pasal 1 angka 6 UU No.42 Tahun 2009 13 Pasal 1 angka 5 UU No.42 Tahun 2009

oleh Undang Undang. Sehingga yang diatur secara rinci oleh Undang Undang PPN adalah jasa-jasa yang tidak dikenakan PPN14

Jenis jasa yang tidak dikenai Pajak Pertambahan Nilai adalah jasa tertentu dalam kelompok jasa sebagai berikut:

. Dengan demikian, secara otomatis jasa-jasa lainnya merupakan Jasa Kena Pajak

a. Jasa pelayanan kesehatan medis.Jasa pelayanan kesehatan medis yang tidak terutang PPN meliputi:

1. jasa dokter umum, dokter spesialis, dan dokter gigi; 2. jasa dokter hewan;

3. jasa ahli kesehatan seperti ahli akupuntur, ahli gigi, ahli gizi, dan ahli fisioterapi; 4. jasa kebidanan dan dukun bayi;

5. jasa paramedis dan perawat;

6. jasa rumah sakit, rumah bersalin, klinik kesehatan, laboratorium kesehatan, dan sanatorium;

7. jasa psikolog dan psikiater; dan

8. jasa pengobatan alternatif, termasuk yang dilakukan oleh paranormal. b. Jasa pelayanan sosial. Jasa pelayanan sosial yang tidak terutang PPN meliputi:

1. jasa pelayanan panti asuhan dan panti jompo; 2. jasa pemadam kebakaran;

3. jasa pemberian pertolongan pada kecelakaan; 4. jasa lembaga rehabilitasi;

5. jasa penyediaan rumah duka atau jasa pemakaman, termasuk krematorium; dan

6. jasa di bidang olahraga kecuali yang bersifat komersial.

c. Jasa pengiriman surat dengan perangko. Jasa pengiriman surat dengan perangko yang tidak terutang PPN meliputi jasa pengiriman surat dengan menggunakan perangko tempel dan menggunakan cara lain pengganti perangko tempel.

d. Jasa keuangan. Jasa keuangan yang tidak terutang PPN meliputi :

1. jasa menghimpun dana dari masyarakat berupa giro, deposito berjangka, sertifikat deposito, tabungan, dan/atau bentuk lain yang dipersamakan dengan itu;

2. jasa menempatkan dana, meminjam dana, atau meminjamkan dana kepada pihak lain dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek, atau sarana lainnya;

3. jasa pembiayaan, termasuk pembiayaan berdasarkan prinsip syariah, berupa:

a) sewa guna usaha dengan hak opsi; b) anjak piutang;

c) usaha kartu kredit; dan/atau d) pembiayaan konsumen;

4. jasa penyaluran pinjaman atas dasar hukum gadai, termasuk gadai syariah dan fidusia; dan

5. jasa penjaminan.

e. Jasa asuransi. Yang dimaksud dengan "jasa asuransi" adalah jasa pertanggungan yang meliputi asuransi kerugian, asuransi jiwa, dan reasuransi, yang dilakukan oleh perusahaan asuransi kepada pemegang polis asuransi, tidak termasuk jasa penunjang asuransi seperti agen asuransi, penilai kerugian asuransi, dan konsultan asuransi

f. Jasa keagamaan. Jasa keagamaan yang tidak terutang PPN meliputi: 1. jasa pelayanan rumah ibadah;

2. jasa pemberian khotbah atau dakwah;

3. jasa penyelenggaraan kegiatan keagamaan; dan 4. jasa lainnya di bidang keagamaan.

g. Jasa pendidikan. Jasa pendidikan yang tidak terutang PPN meliputi:

1. jasa penyelenggaraan pendidikan sekolah, seperti jasa penyelenggaraan pendidikan umum, pendidikan kejuruan, pendidikan luar biasa, pendidikan kedinasan, pendidikan keagamaan, pendidikan akademik, dan pendidikan profesional; dan

2. jasa penyelenggaraan pendidikan luar sekolah.

h. Jasa kesenian dan hiburan. Jasa kesenian dan hiburan yang tidak terutang PPN meliputi semua jenis jasa yang dilakukan oleh pekerja seni dan hiburan.

i. Jasa penyiaran yang tidak bersifat iklan. Jasa penyiaran yang tidak bersifat iklan yang tidak terutang PPN meliputi jasa penyiaran radio atau televisi yang dilakukan oleh instansi pemerintah atau swasta yang tidak bersifat iklan dan tidak dibiayai oleh sponsor yang bertujuan komersial

j. Jasa angkutan umum di darat dan di air serta jasa angkutan udara dalam negeri yang menjadi bagian yang tidak terpisahkan dari jasa angkutan udara luar negeri.

k. jasa tenaga kerja. Jasa tenaga kerja yang tidak terutang PPN meliputi: 1. jasa tenaga kerja;

2. jasa penyediaan tenaga kerja sepanjang pengusaha penyedia tenaga kerja tidak bertanggung jawab atas hasil kerja dari tenaga kerja tersebut; dan 3. jasa penyelenggaraan pelatihan bagi tenaga kerja.

l. jasa perhotelan. Jasa perhotelan yang tidak terutang PPN meliputi:

1. jasa penyewaan kamar, termasuk tambahannya di hotel, rumah penginapan, motel, losmen, hostel, serta fasilitas yang terkait dengan kegiatan perhotelan untuk tamu yang menginap; dan

2. jasa penyewaan ruangan untuk kegiatan acara atau pertemuan di hotel, rumah penginapan, motel, losmen, dan hostel.

m. Jasa yang disediakan oleh pemerintah dalam rangka menjalankan pemerintahan secara umum. Jasa yang disediakan oleh pemerintah dalam rangka menjalankan pemerintahan secara umum yang tidak terutang PPN meliputi jenis-jenis jasa yang dilaksanakan oleh instansi pemerintah, antara lain pemberian Izin Mendirikan Bangunan, pemberian lzin Usaha Perdagangan, pemberian Nomor Pokok Wajib Pajak, dan pembuatan Kartu Tanda Penduduk

n. Jasa penyediaan tempat parkir. Yang dimaksud dengan “jasa penyediaan tempat parkir” adalah jasa penyediaan tempat parkir yang dilakukan oleh pemilik tempat parkir dan/atau pengusaha kepada pengguna tempat parkir dengan dipungut bayaran

o. Jasa telepon umum dengan menggunakan uang logam. Yang dimaksud dengan “jasa telepon umum dengan menggunakan uang logam” adalah jasa telepon umum dengan menggunakan uang logam atau koin, yang diselenggarakan oleh pemerintah maupun swasta.

p. Jasa pengiriman uang dengan wesel pos. q. Jasa boga atau katering.

b. Penyerahan yang Terutang PPN

PPN terutang atas penyerahan barang kena pajak atau jasa kena pajak. Ruang lingkup pengertian penyerahan barang kena pajak menurut Undang Undang PPN meliputi15

a. Penyerahan hak atas Barang Kena Pajak karena suatu perjanjian. Yang dimaksud dengan “perjanjian” meliputi jual beli, tukar-menukar, jual beli dengan angsuran, atau perjanjian lain yang mengakibatkan penyerahan hak atas barang.

:

b. Pengalihan Barang Kena Pajak karena suatu perjanjian sewa beli dan/atau perjanjian sewa guna usaha (leasing).

Penyerahan Barang Kena Pajak dapat terjadi karena perjanjian sewa beli dan/atau perjanjian leasing (sewa guna usaha). Adapun yang dimaksud dengan pengalihan karenaPenyerahan Barang Kena Pajak dapat terjadi karena perjanjian sewa beli dan/atau perjanjian sewa guna usaha (leasing). Yang dimaksud dengan “pengalihan Barang Kena Pajak karena suatu perjanjian sewa guna usaha (leasing)” adalah penyerahan Barang Kena Pajak yang disebabkan oleh perjanjian sewa guna usaha (leasing) dengan hak opsi.

Dalam hal penyerahan Barang Kena Pajak oleh Pengusaha Kena Pajak dalam rangka perjanjian sewa guna usaha (leasing) dengan hak opsi, Barang Kena Pajak dianggap diserahkan langsung dari Pengusaha Kena Pajak pemasok (supplier) kepada pihak yang membutuhkan barang (lessee).

c. Penyerahan Barang Kena Pajak kepada pedagang perantara atau melalui juru lelang. Penyerahan Barang Kena Pajak melalui juru lelang merupakan penyerahan Barang Kena Pajak yang dikenai Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

Pemungutan Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah atas penyerahan Barang Kena Pajak melalui juru lelang dilakukan dengan penerbitan Faktur Pajak oleh pemilik barang sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Dalam hal pemilik barang tidak menerbitkan Faktur Pajak, pemungutan Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah atas penyerahan Barang Kena Pajak melalui juru lelang dilakukan sendiri oleh pemenang lelang melalui Surat Setoran Pajak.

d. Pemakaian sendiri dan/atau pemberian cuma-cuma atas Barang Kena Pajak.

Pemakaian sendiri Barang Kena Pajak dan/atau Jasa Kena Pajak merupakan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang terutang Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah. Yang dimaksud dengan "Pemakaian sendiri Barang Kena Pajak" adalah

pemakaian Barang Kena Pajak untuk kepentingan pengusaha sendiri, pengurus, atau karyawannya, baik barang produksi sendiri maupun bukan produksi sendiri. Sedangkan yang dimaksud dengan "Pemakaian sendiri Jasa Kena Pajak" adalah pemakaian Jasa Kena Pajak untuk kepentingan pengusaha sendiri, pengurus, atau karyawannya

Pemakaian sendiri Barang Kena Pajak dan/atau Jasa Kena Pajak tersebut meliputi pemakaian sendiri untuk16

a. tujuan produktif; atau : b. tujuan konsumtif.

Yang dimaksud dengan "Pemakaian sendiri Barang Kena Pajak dan/atau Jasa Kena Pajak untuk tujuan produktif" adalah pemakaian Barang Kena Pajak dan/atau Jasa Kena Pajak yang nyata-nyata digunakan untuk kegiatan produksi selanjutnya atau untuk kegiatan yang mempunyai hubungan langsung dengan kegiatan usaha Pengusaha yang bersangkutan, yang meliputi kegiatan produksi, distribusi, pemasaran, dan manajemen.

Sedangkan yang dimaksud dengan "Pemakaian sendiri Barang Kena Pajak dan/atau Jasa Kena Pajak untuk tujuan konsumtif" adalah pemakaian Barang Kena Pajak dan/atau Jasa Kena Pajak yang tidak ada kaitan dengan kegiatan produksi selanjutnya atau untuk kegiatan yang tidak mempunyai hubungan langsung dengan kegiatan usaha Pengusaha yang bersangkutan, yang meliputi kegiatan produksi, distribusi, pemasaran, dan manajemen.

Contoh pemakaian sendiri Barang Kena Pajak dan/atau Jasa Kena Pajak:

Pemakaian sendiri Barang Kena Pajak dan/atau Jasa Kena Pajak untuk tujuan Konsumtif:

1) Pabrikan minuman ringan menggunakan hasil produksinya untuk konsumsi karyawan atau para tamu.

2) Pabrikan sepatu dalam rangka promosi membeli topi dengan logo merek sepatu pabrik tersebut dan sebagian dibagikan kepada karyawannya.

3) Perusahaan telekomunikasi selular memberikan fasilitas bebas biaya telepon selular kepada para direksinya.

Pemakaian Barang Kena Pajak dan/atau Jasa Kena Pajak untuk tujuan

produktif yang nyata-nyata digunakan untuk kegiatan yang mempunyai hubungan langsung dengan kegiatan usaha Pengusaha yang bersangkutan:

1) Pabrikan truk mempergunakan sendiri truk yang diproduksinya untuk kegiatan usaha mengangkut suku cadang.

2) Pabrikan minyak kelapa sawit menggunakan limbahnya berupa kulit dari inti sawit sebagai pengeras jalan di lingkungan pabrik.

3) Perusahaan telekomunikasi menggunakan saluran teleponnya untuk kegiatan operasional perusahaan dalam berkomunikasi dengan mitra bisnisnya.

Pemakaian Barang Kena Pajak dan/atau Jasa Kena Pajak untuk tujuan produktif yang nyata-nyata digunakan untuk kegiatan produksi selanjutnya:

1) Pabrikan minyak kelapa sawit menggunakan limbahnya berupa kulit dari inti sawit sebagai bahan pembakaran boiler dalam proses pabrikasi.