PENGARUH PEMBIAYAAN

MUDHARABAH

TERHADAP

RETURN ON EQUITY

(ROE) DENGAN

NON PERFORMING FINANCING

(NPF) SEBAGAI

VARIABEL INTERVENING PADA BANK UMUM

SYARIAH (PERIODE 2011-2015)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

MUSTOVIYAH

NIM 21313078

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

PENGARUH PEMBIAYAAN

MUDHARABAH

TERHADAP

RETURN ON EQUITY

(ROE) DENGAN

NON PERFORMING FINANCING

(NPF) SEBAGAI

VARIABEL INTERVENING PADA BANK UMUM

SYARIAH (PERIODE 2011-2015)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

MUSTOVIYAH

NIM 21313078

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

KEMENTERIAN AGAMA REPUBLIK INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA FAKULTAS EKONOMI DAN BISNIS ISLAM

Jalan Tentara Pelajar No. 02 Salatiga 50721 Telepon( 0298) 323706 Faksimili (0298) 323433 Website : www.iainsalatiga.ac.id E-mail: [email protected]

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka skripsi Saudara:

Nama : Mustoviyah

NIM : 21313078

Fakultas : Ekonomi dan Bisnis Islam

PRODI : Perbankan Syariah (S1)

Judul :PENGARUH PEMBIAYAAN MUDHARABAH TERHADAP

RETURN ON EQUITY (ROE) DENGAN NON PERFORMING FINANCING (NPF) SEBAGAI VARIABEL INTERVENING PADA BANK UMUM SYARIAH (PERIODE 2011-2015)

Dapat diajukan dalam sidang munaqosah Skripsi. Demikian surat ini dibuat untuk dapat dipergunakan sebagaimana mestinya.

Salatiga, 15 September 2017 Pembimbing

KEMENTERIAN AGAMA REPUBLIK INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA FAKULTAS EKONOMI DAN BISNIS ISLAM

Jalan Tentara Pelajar No. 02 Salatiga 50721 Telepon( 0298) 323706 Faksimili (0298) 323433 Website : www.iainsalatiga.ac.id E-mail :[email protected]

PENGESAHAN

PENGARUH PEMBIAYAAN MUDHARABAH TERHADAP RETURN ONEQUITY (ROE) DENGAN NON PERFORMING FINANCING (NPF) SEBAGAI VARIABEL INTERVENING PADA BANK UMUM SYARIAH

(PERIODE 2011-2015)

DISUSUN OLEH MUSTOVIYAH

NIM: 213 13078

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi

Fakultas Ekonomi dan Bisnis Islam Istitut Agama islam Negeri (IAIN) Salatiga, pada Tanggal 22 September 2017 dan telah dinyatakan memenuhi syarat

gunaMemperoleh gelarSarjana S1 Ekonomi Susunan Panitia Penguji

Ketua Penguji : Dr. Agus Waluyo, M.Ag. ___________________ Sekretaris Penguji : Dr. Faqih Nabhan, M.M. ___________________ Penguji I : Dr. Nafis Irkhami, M.Ag. ___________________ Penguji II : Fetria Eka Yudiana, M.Si. ___________________

Salatiga, 22 September 2017 Dekan Fakultas Eonomi dan Bisnis Islam

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini:

Nama : Mustoviyah

NIM : 21313078

Prodi : S1 Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi : Pengaruh Pembiayaan Mudharabah terhadap

Return On Equity (ROE) dengan Non performing

Financing (NPF) sebagai Variabel Intervening

Pada Bank Umum Syariah (periode 2011-2015)

Dengan ini saya menyatakan bahwa Skripsi ini benar-benarkarya saya sendiri.

Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau

diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata

penulisan karya ilmiah yang telah lazim.

Salatiga, 27 September 2017

Penulis,

PERNYATAAN BEBAS PLAGIAT

Saya yang bertanda tangan di bawah ini:

Nama : Mustoviyah

NIM : 21313078

Prodi : S1 Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Dengan ini saya menyatakan bahwa judul skripsi “Pengaruh Pembiayaan

Mudharabah terhadap Return On Equity (ROE) dengan Non Performing Financing(NPF) sebagai Variabel Intervening pada Bank Umum Syariah (Periode 2011-2015) benar bebas dari plagiat, dan apabila pernyataan ini terbukti tidak benar maka saya bersedia menerima sanksi sesuai ketentuan yang berlaku.

Demikian surat pernyataan ini saya buat untuk dipergunakan sebagaimana mestinya.

Salatiga, 27 September 2017

Penulis,

Mustoviyah

MOTTO DAN PERSEMBAHAN

MOTTO

“

Bersyukur bukan setelah bahagia, tetapi bersyukur lah agar bahagia”PERSEMBAHAN

Untuk orang tuaku,

para dosenku, saudara-saudaraku,

sahabat-sahabat seperjuanganku,

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT atas limpahan kasih

sayang-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul

“PENGARUH PEMBIAYAAN MUDHARABAH TERHADAP RETURN ON EQUITY (ROE) DENGAN NON PERFORMING FINANCING (NPF) SEBAGAI

VARIABEL INTERVENING PADA BANK UMUM SYARIAH (PERIODE

2011-2015)”.

Penulis menyadari bahwa terselaikannya penyusunan skripsi ini tidak lepas

dari bantuan, dukungan, petunjuk, dan saran dari semua pihak. Untuk itu, penulis

ingin mengucapkan terima kasih kepada pihak-pihak yang telah membantu dalam

penyusunan skripsi ini khususnya kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono selaku Dekan Fakultas Ekonomi dan Bisnis

Islam IAIN Salatiga.

3. Ibu Fetria Eka Yudiana, M.Si selaku Ketua Prodi Perbankan Syariah S1.

4. Bapak Dr. Faqih Nabhan, S.E, M.M selaku Dosen pembimbing atas waktu

yang telah diluangkan untuk arahan, bimbingan, dan nasehat dalam proses

pembuatan skripsi sampai selesai.

5. Bapak dan Ibu dosen yang telah mendidik selama menuntut ilmu di IAIN

6. Bapak dan Ibu tercinta atas doa, kasih sayang, pengorbanan, motivasi,

bimbingan, nasehat, dan bekal ilmu hidup sehingga penulis dapat melewati

segala sesuatu dalam menjalankan hidup.

7. Adik-adikku tersayang Wahyu dan Prasetyo yang terus memberikan doa

dan semangat.

8. Keluarga besarku yang selalu memberi dukungan.

9. Sahabat-sahabatku Dian, Ferly, Kunny, Eka yang ikut membantu dan

memotivasi penulisan skripsi ini.

10.Mas Khalim yang tanpa lelah menunggu, memberi semangat dan motivasi

untuk menyelesaikan skripsi ini.

11.Teman-temanku seangkatan, Perbankan Syariah S1 angkatan 2013 serta

pihak-pihak yang tidak dapat disebutkan satu persatu yang telah berkenan

memberikan bantuan kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan

dan penuh kekurangan, oleh karena itu dengan segenap kerendahan hati

penulis menyampaikan permohonan maaf yang sebanyak-banyaknya, serta

semoga skripsi ini dapat memberikan manfaat bagi penulis dan berbagai

pihak lain.

Salatiga , 27 September 2017

Abstrak

Mustoviyah, 2017. Pengaruh Pembiayaan Mudharabah terhadap Return on Equity (ROE) dengan Non Performing Financing (NPF) sebagai variabel intervening pada Bank Umum Syariah di Indonesia ( periode 2011-2015). Skripsi. Fakultas Ekonomi dan Bisnis Islam. Program Studi S1 Perbankan Syariah. Institut Agama Islam Negeri Salatiga. Pembimbing: Dr. Faqih Nabhan, M.M. s

Penelitian ini dilakukan pada Bank Umum Syariah di Indonesia. Penelitian menggunakan variabel Pembiayaan Mudharabah sebagai variabel independen, Non Performing Financing (NPF) sebagai variabel intervening, dan Return on Equity sebagai variabel dependen. Tujuan penelitian ini adalah untuk menganalisis pengaruh pembiayaan mudharabah terhadap Return on Equity (ROE) dengan Non Performing Financing sebagai variabel intervening pada Bank Umum Syariah di Indonesia periode 2011-2015. Analisis yang digunakan meliputi Analisis regresi linier berganda menggunakan SPSS versi 21.0. Hasil uji t menunjukkan variabel pembiayaan mudharabah berpengaruh positif dan signifikan terhadap ROE, variabel pembiayaan mudharabah tidak berpengaruh signifikan terhadap NPF, dan variabel NPF tidak berpengaruh signifikan terhadap ROE. Dari hasil analisis jalur (Path Analysis) variabel

non performing financing tidak menjadi variabel intervening antara pembiayaan mudharabah terhadap ROE.

Daftar Isi

HALAMAN JUDUL...i

PERSETUJUAN PEMBIMBING... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

Abstrak ... ix

Daftar Isi ... x

Daftar Gambar ... xii

Daftar Tabel ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

A. Rumusan Masalah ... 6

B. Tujuan dan Manfaat Penelitian ... 7

C. Sistematika Penulisan... 8

BAB IILANDASAN TEORI ... 11

A. Telaah Pustaka ... 11

B. Kerangka Teori... 16

C. Kerangka Penelitian ... 23

D. Hipotesis ... 24

A. Jenis Penelitian ... 28

B. Lokasi dan Waktu Penelitian ... 28

C. Populasi dan Sampel ... 28

D. Teknik Pengumpulan Data ... 30

E. Skala Pengukuran ... 31

F. Definisi Konsep dan Operasional... 31

G. Metode Analisis ... 33

BAB IV ANALISA PENELITIAN ... 38

A. Deskripsi Objek Penelitian ... 38

B. Analisis Data ... 39

1. Uji Stasioneritas... 39

2. Analisis Deskriptif ... 42

3. Uji Asumsi Klasik ... 43

4. Pengujian model ... 48

5. Pengujian Hipotesis ... 51

C. Pembahasan ... 56

BAB V PENUTUP ... 61

A. Kesimpulan ... 61

B. Keterbatasan Penelitian ... 62

C. Saran ... 62

DAFTAR PUSTAKA ... 63

Daftar Gambar

Daftar Tabel

Tabel 1.1 Research Gap ... 5

Tabel 2.1 Penelitian Terdahulu ... 14

Tabel 2.3 Kriteria Penetapan Peringkat Profil Risiko NPF... 22

Tabel 2.4 Hipotesis... 27

Tabel 4.6 Hasil Uji Stasioneritas Mudharabah ... 40

Tabel 4.7 Hasil Uji Stasioneritas NPF ... 40

Tabel 4.8 Hasil Uji Stasioneritas ROE ... 41

Tabel 9.4 Hasil Uji Deskriptif ... 42

Tabel 4.10 Hasil Uji Multikolonieritas 1 ... 43

Tabel 4.11 Hasil Uji Multikolonieritas 2 ... 44

Tabel 4.12 Hasil Uji Autokorelasi 1 ... 45

Tabel 4.13 Hasil Uji Autokorelasi 2 ... 45

Tabel 4.14 Hasil Uji Heteroskedastisitas 1 ... 46

Tabel 4.15 Hasil Uji Heteroskedastisitas 2 ... 46

Tabel 4.16 Hasil Uji Normalitas 1 ... 47

Tabel 4.17 Hasil Uji Normalitas 2 ... 47

Tabel 4.18 Hasil Uji Koefisien Determinasi 1 ... 48

Tabel 4.19 Hasil Uji Koefisien Determinasi 2 ... 48

Tabel 4.20 Hasil Uji F 1 ... 50

Tabel 4.21 Hasil Uji F 2 ... 50

Tabel 4.22 Hasil Analisis Regresi 1 ... 52

Tabel 4.23 Hasil Analisis Regresi 2 ... 52

Tabel 4.24 Hasil Uji Statistik t 1 ... 53

Tabel 4.25 Hasil Uji Statistik t 2 ... 54

BAB I

PENDAHULUAN

A. Latar Belakang

Bank merupakan lembaga keuangan yang sangat penting dalam

menjalankan kegiatan perekonomian dan perdagangan di suatu negara.

Dalam dunia perbankan terdapat perbankan konvensional dan perbankan

syariah. Perbankan syariah sendiri adalah segala sesuatu yang menyangkut

tentang Bank Umum Syariah dan Unit Usaha Syariah, mencakup

kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan

kegiatan usahanya. Perbankan syariah menggunakan prinsip syariah

dimana aturan perjanjian didasarkan pada hukum Islam antara bank dan

pihak lain untuk penyimpanan dana, pembiayaan kegiatan usaha atau

kegiatan lainnya yang sesuai dengan syariah.

Perbankan syariah di tanah air telah mendapatkan pijakan kokoh

setelah adanya paket regulasi perbankan, yaitu yang berkaitan dengan

lahirnya Undang-Undang Perbankan No.7 tahun 1992 yang direvisi

melalui Undang-Undang No.10 tahun 1998,yang dengan tegas mengakui

keberadaan dan berfungsinya bank syariah. Keberadaan perbankan syariah

sebagai bagian dari sistem perbankan nasional diharapkan dapat

mendorong perkembangan perekonomian suatu negara. Dalam

perekonomian suatu negara, tujuan dan fungsi perbankan syariah adalah

pertumbuhan ekonomi yang optimum, keadilan sosial-ekonomi dan

distribusi pendapatan serta kekayaan yang merata.

Kemampuan dalam menghasilkan lababagi Bank Syariah sangat

berdampak dalam meningkatkan pertumbuhan Bank Syariah itu

sendiri.Karena didalam meningkatkan pertumbuhan Bank, diperlukan

adanya sebuah komponen yang dapat mendukung tingkat keberhasilan

dalam pencapaiannya, yaitu tingkat profitabilitas. Semakin tinggi tingkat

profitabilitas Bank Syariah di Indonesia, maka akan semakin banyak

investor asing yang tertarik untuk mendirikan perusahaan atau Bank

Syariah di Indonesia. Profitabilitas yang tinggi tentunya akan

mempercepat pertumbuhan aset Bank Syariah sehingga dapat mencapai

skala ekonomi yang efisien.

Bank syariah memperoleh keuntungan bagi hasil dari penyaluran

dana kepada nasabah karena bank syariah tidak mengenal bunga. Produk

bank umum syariah itu bermacam-macam, seperti produk pembiayaan.

Berdasarkan Peraturan Bank Indonesia Nomor:9/19/PBI/2007 jenis produk

pembiayaan antara lain Mudharabah, Musyarakah, Murabahah, Salam,

Istishna, Ijarah, Ijarah Muntahiya Bittamlik dan Qardh. Produk

pembiayaan yang penulis gunakan yaitu produk pembiayaan mudharabah.

Pembiayaan yang banyak disalurkan oleh bank dalam jumlah yang besar

dapat menguntungkan bagi pihak bank, jika dalam pengembalian

pembiayaan oleh nasabah bank berjalan dengan lancar. Besarnya laba

3

menunjukkan tingkat keberhasilan bank syariah dalam melakukan

kegiatan usahanya.

Menurut Ramlall (2009) dalam Mukhlis (2012), pencapaian

profitabilitas yang tinggi dipengaruhi oleh faktor internal maupun

eksternal. Faktor eksternal yang ada yaitu kondisi makroekonomi dan

karakteristik pasar atau industri perbankan. Sedangkan faktor internal

meliputi berbagai indikator dalam kinerja keuangan bank, seperti ukuran

(size), modal, efisiensi dan risiko kredit bank.

Salah satu indikator kinerja keuangan yaitu risiko kredit dijelaskan

dengan rasio Non Performing Financing (NPF). Menurut Miller (1997)

dalam Mukhlis (2012) terdapat hubungan negatif antara risiko kredit

dengan tingat keuntungan yang diperoleh bank. Hal ini berarti bahwa

semakin besar risiko kredit yang dikucurkan bank kepada kreditur, maka

tinggkat profitabilitas akan menurun. Kredit yang memiliki risiko akan

memiliki potensi kegagalan dalam pengembalian besar kredit kepada

bank. Kegagalan dalam pengembalian kredit dapat mempengaruhi

pendapatan bank.

Menurut Muhammad (2011:358) risiko pembiayaan muncul jika

banktidak bisa memperoleh kembali cicilanpokok dan atau bunga dari

pinjaman yang diberikan atau investasi yang sedang dilakukannya.

Penyebab utama terjadinya risiko pembiayaan adalah terlalu mudahnya

bank memberikan pinjaman atau melakukan investasi karena terlalu

kredit kurang cermat dalam mengantisipasi berbagai kemungkinan risiko

usaha yang dibiayainya.

Pada penelitian yang dilakukan oleh Permata (2014) pembiayaan

mudharabah berpengaruh negatif dan signifikan terhadap return on equity.

Namun, penelitian yang dilakukan Aisyah (2016) menyatakan bahwa

pembiayaan mudharabah berpengaruh positif dan signifikan terhadap

profitabilitas Return On Equity. Semakin banyak pembiayaan yang

disalurkan dengan akad mudharabah ke masyarakat, maka secara

signifikan akan meningkatkan Return On Equity. Hal ini juga sejalan

dengan penelitian yang dilakukan oleh Aditya (2016) yang menyatakan

bahwa pembiayaan mudharabah berpengaruh positif dan signifikan

terhadap tingkat profitabilitasReturn On Equity. Penelitian selanjutnya

dilakukan oleh Yusuf (2016) yang menyatakan bahwa pembiayaan tidak

memiliki pengaruh signifikan terhadap Return On Equity.

Dari uraian diatas, penulis berpendapat bahwa pembiayaan

mudharabah merupakan komponen yang mempengaruhi profitabilitas.

Tingkat profitabilitas diantaranya ditunjukkan oleh Return On Asset

(ROA) dan Return On Equity (ROE). Pada penelitian ini, penulis memilih

pengukuran profitabilitas dengan rasio Return On Equity (ROE). Rasio ini

digunakan untuk mengetahui kemampuan Bank umum syariah dalam

mengelola modal yang dimilikinya untuk disalurkan berupa pembiayaan

5

Oleh karena itu, penulis ingin meneliti pengaruh pembiayaan

mudharabah terhadap Return On Equity(ROE) dimediasi oleh Non

Performing Financing (NPF).

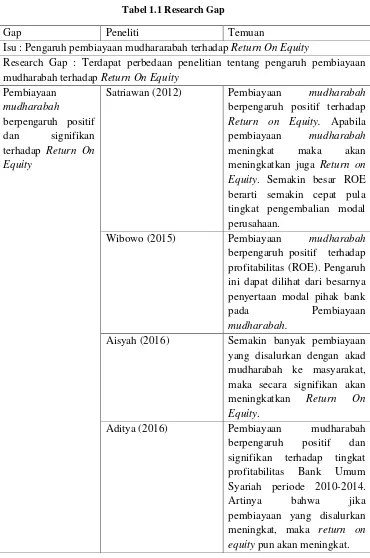

Tabel 1.1 Research Gap

Gap Peneliti Temuan

Isu : Pengaruh pembiayaan mudhararabah terhadap Return On Equity

Research Gap : Terdapat perbedaan penelitian tentang pengaruh pembiayaan mudharabah terhadap Return On Equity

Pembiayaan

Satriawan (2012) Pembiayaan mudharabah berpengaruh positif terhadap Return on Equity. Apabila pembiayaan mudharabah meningkat maka akan meningkatkan juga Return on Equity. Semakin besar ROE berarti semakin cepat pula tingkat pengembalian modal perusahaan.

Wibowo (2015) Pembiayaan mudharabah berpengaruh positif terhadap profitabilitas (ROE). Pengaruh ini dapat dilihat dari besarnya penyertaan modal pihak bank

pada Pembiayaan

mudharabah.

Aisyah (2016) Semakin banyak pembiayaan yang disalurkan dengan akad mudharabah ke masyarakat, maka secara signifikan akan meningkatkan Return On Equity.

Pembiayaan

Permata (2014) Pengaruh negatif pembiayaan mudharabah terhadap Return On Equity disebabkan oleh risiko dari pembiayaan mudharabah cukup besar. Besarnya penyertaan modal pihak bank pada pembiayaan mudharabahini 100%, sehingga juga menentukan besar keuntungan dari usaha tersebut. Jika dilihat dari perolehan keuntungannya, pihak bank menerima 100%, tetapi risiko yang ditanggung juga besar jika usaha tersebut mengalami kerugian.

Yusuf (2016) Pembiayaan tidak berpengaruh signifikan terhadap Return On Equity. Pembiayaan memiliki pengaruh yang sangat tinggi terhadap Return On Asset,tetapi tidak memiliki pengaruh terhadap tinggi rendahnya Return On Equity. Sumber : Satriawan (2012), Permata (2014), Wibowo (2015), Aditya (2016), Aisyah (2016), Yusuf (2016).

A. Rumusan Masalah

1. Bagaimana pengaruh pembiayaan mudharabah terhadap Return On

Equity ?

2. Bagaimana pengaruh pembiayaan mudharabah terhadap Non

Performing Financing ?

3. Bagaimana pengaruh Non Performing Financingterhadap Return On

7

4. Bagaimana pengaruh pembiayaan mudharabah terhadap Return On

Equity yang dimediasi oleh Non Performing Financing?

B. Tujuan dan Manfaat Penelitian

Penelitian ini bertujuan untuk :

1. Mengetahui pengaruh pembiayaan mudharabah terhadap Return On

Equity.

2. Mengetahui pengaruh pembiayaan mudharabah terhadap Non

Performing Financing.

3. Mengetahui pengaruh Non Performing Financing terhadap Return on

Equity.

4. Untuk mengetahui pengaruh pembiayaan mudharabah terhadap Return

On Equity yang dimediasi oleh Non Performing Financing.

Hasil penelitian ini diharapkan dapat bermanfaat unuk :

1. Bagi Penulis

Meningkatkan kemampuan peneliti dalam menganalisis

fenomena ekonomi dan keuangan khususnya menyangkut kinerja

Bank Syariah. Juga memberikan pemahaman yang baru dan lebih

mendalam tentang pembiayaan di bank syariah.

2. Bagi lembaga yang diteliti

Penelitian ini diharapkan dapat dijadikan bahan pertimbangan bagi

manajemen atau pihak yang terkait dalam menentukan standard

prestasi yang harus dicapai untuk dan pembiayaan mudharabah,

informasi dan pertimbangan dalam pengambilan keputusan

serta penetapan kebijakan demi kemajuan dan perkembangan

perusahaan. Dan sebagai bahan masukan untuk mengembangkan

program dan mengevaluasi sejauh mana program yang ada sesuai

dengan kebutuhan masyarakat sebagai pengguna output program.

3. Bagi Pihak Lain

Penelitian ini diharapkan dapat memberikan kontribusi pemikiran

bagi pengembangan ilmu syariah pada umumnya dan keuangan

Islam pada khususnya serta menjadi rujukan penelitian berikutnya

tentang pengaruh pembiayaan mudharabah terhadap profitabilitas

Return On Equity pada perbankan syariah. Juga sebagai bahan

pertimbangan bagi para nasabah dalam pengambilan keputusan

pembiayaan di bank syariah.

C. Sistematika Penulisan

Sistematika penulisan dibuat untuk memudahkan dalam memahami

penelitian yang diuraikan penulis. Sistematika penulisan disusun

secara runtut yang terdiri dari lima bab, yaitu sebagai berikut:

BAB I : PENDAHULUAN

Bab satu berisi pendahuluan yang mencakup latar belakang;

rumusan masalah; tujuan penelitian; manfaat penelitian

memberi gambaran objek yang akan menggunakan hasil

penelitian dan sistematika penulisan yang berisi urutan

9

BAB II : LANDASAN TEORI

Bab dua berisi landasan teori yang mencakup tinjauan

pustaka sebagai ringkasan penelitian terdahulu dan posisi

penelitian terkini; kerangka teori yang menjelaskan

bangunan teori untuk menganalisis variabel penelitian;

kerangka penelitian berupa model hipotesis dalam bentuk

gambar dan hipotesis yang menggambarkan posisi variabel

yang akan diteliti dan pengaruh antar variable.

BAB III : METODE PENELITIAN

Bab tiga berisi metode penelitian yang mencakup jenis

penelitian yang digunakan yaitu deskriptif-kuantitatif;

lokasi dan waktu penelitian; populasi dan sampel; data yang

mencakup jenis dan sumber data, teknik pengumpulan data

dan skala pengukuran serta definisi konsep dan operasional

sampai teknik analisis data.

BAB IV : ANALISA PENELITIAN

Bab empat berisi analisa penelitian yang mencakup

deskripsi objek penelitian dan analisa data yang telah

BAB V : PENUTUP

Bab lima berisi penutup yang mencakup kesimpulan,

keterbatasan penelitian, dan saran berupa tindakan yang

seharusnya dilakukan untuk penelitian selanjutnya, daftar

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Sebelum penelitian ini, telah ada beberapa penelitian sebelumnya

yang berkaitan dengan penelitian yang akan dilakukan oleh penulis.

Diantaranya akan dijabarkan di bawah ini.

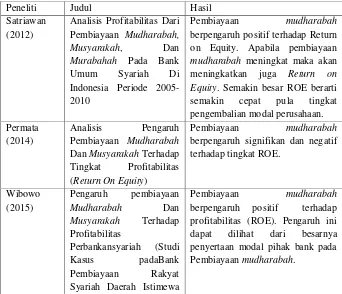

Penelitian pertama, dilakukan oleh Satriawan (2012) yang berjudul

“Analisis Profitabilitas Dari Pembiayaan Mudharabah, Musyarakah, Dan

Murabahah Pada Bank UmumSyariah Di Indonesia Periode 2005-2010”. Pembiayaan mudharabah berpengaruh positif terhadap Return on Equity.

Apabila pembiayaan mudharabah meningkat maka akan meningkatkan

juga Return on Equity. Semakinbesar ROE berarti semakin cepat pula

tingkat pengembalian modal perusahaan.

Penelitian kedua, yang dilakukan oleh Permata (2014:8) yang

berjudul “Analisis Pengaruh Pembiayaan Mudharabah Dan Musyarakah

Terhadap Tingkat Profitabilitas (Return On Equity)”. Hasil penelitian menunjukkan bahwa pembiayaan mudharabah berpengaruh signifikan dan

negatif terhadap tingkat Return on Equity (ROE) secara parsial.

Pembiayaan mudharabah merupakan pembiayaan bagi hasil yang

dominan dalam mempengaruhi tingkat Return on Equity (ROE). Pengaruh

negatif tersebut dapat disebabkan oleh resiko dari pembiayaan

mudharabah ini yang cukup besar dibandingkan pembiayaan musyarakah,

didapatkan oleh pihak bank. Hal ini dapat dilihat dari pembagian

penyertaan modal yang dibagi oleh masing-masing pihak, sehingga resiko

yang diambil tidak besar, meskipun keuntungan yang didapatkan dibagi

dua.

Penelitian ketiga, dilakukan oleh Wibowo (2015) yang berjudul

“Pengaruh pembiayaan Mudharabah dan Musyarakah Terhadap Profitabilitas Perbankan Syariah (Studi Kasus padaBank Pembiayaan

Rakyat Syariah Daerah Istimewa Yogyakarta yang terdaftar di Bank

Indonesia Periode 2012-2014)”. Pembiayaan mudharabah berpengaruh positif terhadap profitabilitas (ROE). Pengaruh ini dapat dilihat dari

besarnya penyertaan modal pihak bank pada pembiayaan mudharabah.

Penelitian keempat, dilakukan oleh Aditya (2016) yang berjudul

“Pengaruh Pembiayaan Mudharabah Dan Pembiayaan Musyarakah

Terhadap Tingkat Profitabilitas Bank Umum Syariah Periode 2010-2014”. Penelitian tersebut menunjukkan bahwa pembiayaan mudharabah

berpengaruh positif dan signifikan terhadap tingkat profitabilitas Bank

Umum Syariah.

Penelitian kelima, dilakukan oleh Aisyah (2016:11) yang berjudul

“Analisis Pengaruh Pembiayaan Mudharabah, Musyarakah Dan

Murabahah Terhadap Return On Equity Bank Umum Syariah”. Hasil dari penelitian tersebut menunjukkan bahwa pembiayaan mudharabah

13

Penelitian keenam, dilakukan oleh Yusuf (2016) yang berjudul

“Faktor-Faktor Yang Mempengaruhi Tingkat Profitabilitas Bank Pembiayaan Rakyat Syariah (BPRS) Di Aceh”. Pembiayaan tidak berpengaruh signifikan terhadap Return On Equity. Pembiayaan memiliki

pengaruh yang sangat tinggi terhadap Return On Asset, tetapi tidak

memiliki pengaruh terhadap tinggi rendahnya Return On Equity.

Penelitian ketujuh, dilakukan oleh Wijoyo (2016) “Analisis Faktor Makroekonomi dan Kondisi Spesifik Bank Syariah terhadap Non

Performing Financing (Studi pada Bank Umum Syariah dan Unit Usaha

Syariah yang ada di Indonesia 2010:1-2015:12)” menyatakan bahwa pertumbuhan pembiayaan berpengaruh negatif terhadap non performing

financing (NPF). Pada jangka pendek pertumbuhan pembiayaan

berpengaruh negatif terhadap NPF karena Bank Syariah dalam penyaluran

dananya selalu memperhatikan aspek kehati-hatian dan berusaha agar

tidak melanggar prinsip syariah.

Penelitian kedelapan, dilakukan oleh Dewi (2014) “Pengaruh

Capital Adequacy Ratio, Non Performing Loan, Loan To Deposit Ratio

Dan Efisiensi Operasional Terhadap Profitabilitas Perbankan Yang

Terdaftar Di Bursa Efek Indonesia” meyatakan bahwa Non Performing Loan tidak memiliki pengaruh terhadap profitabilitas perbankan. Kondisi

non performing loan yang lebih besar dalam satu periode tidak secara

Penelitian kesembilan, dilakukan oleh Santoso (2016)

“Peningkatan Profitabilitas Pada Industri Perbankan Go-Publik Di

Indonesia” menyatakan bahwa NPL memiliki pengaruh negatif dan tidak signifikan terhadap perkembangan ROE pada perbankan di Indonesia.

Penelitian kesepuluh, dilakukan oleh Saputri (2016) “Pengaruh CAR, BOPO, NPL Dan FDR Terhadap ROE Pada Bank Devisa”

menyatakan bahwa Non Performing Loan memberikan pengaruh yang

negatif kepada Return on Equity. Hal ini menunjukkan bahwa semakin

banyaknya kredit bermasalah membuat bank tidak berani meningkatkan

penyaluran kreditnya apalagi bila dana pihak ketiga tidak dapat dicapai

secara optimal maka dapat mengganggu likuiditas suatu bank.

Tabel 2.1 Penelitian terdahulu

Peneliti Judul Hasil

Satriawan (2012)

Analisis Profitabilitas Dari Pembiayaan Mudharabah,

Musyarakah, Dan

Murabahah Pada Bank

Umum Syariah Di

Indonesia Periode 2005-2010

Pembiayaan mudharabah

berpengaruh positif terhadap Return on Equity. Apabila pembiayaan

mudharabah meningkat maka akan meningkatkan juga Return on Equity. Semakin besar ROE berarti

Dan Musyarakah Terhadap Tingkat Profitabilitas (Return On Equity)

Pembiayaan mudharabah

berpengaruh signifikan dan negatif terhadap tingkat ROE.

Syariah Daerah Istimewa

Pembiayaan mudharabah

15

Yogyakarta yang terdaftar di Bank Indonesia Periode

Profitabilitas Bank Umum Syariah Periode 2010

Pembiayaan

mudharabahberpengaruh positif dan signifikan terhadap tingkat profitabilitas Bank Umum Syariah Periode 2010.

Aisyah (2016)

Analisis Pengaruh

Pembiayaan Mudharabah,

Musyarakah Dan

Murabahah Terhadap

Return On Equity Bank Umum Syariah

Pembiayaan mudharabah

berpengaruh positif dan signifikan terhadap Return on Equity.

Yusuf

Syariah (BPRS) Di Aceh

Pembiayaan tidak berpengaruh signifikan terhadap Return On Equity. Pembiayaan memiliki pengaruh yang sangat tinggi terhadap Return On Asset,tetapi tidak memiliki pengaruh terhadap tinggi rendahnya Return On Equity.

Wijoyo (2016)

Analisis Faktor

Makroekonomi dan

Kondisi Spesifik Bank Syariah terhadap Non Performing Finance (Studi pada Bank Umum Syariah dan Unit Usaha Syariah yang ada di Indonesia 2010:1-2015:12)

Pertumbuhan pembiayaan

berpengaruh negatif terhadap non performing financing (NPF). Pada

jangka pendek pertumbuhan

pembiayaan berpengaruh negatif terhadap NPF karena Bank Syariah dalam penyaluran dananya selalu memperhatikan aspek kehati-hatian dan berusaha agar tidak melanggar prinsip syariah

Dewi (2014) Pengaruh Capital

Adequacy Ratio, Non Performing Loan, Loan To

Deposit Ratio Dan

Efisiensi Operasional Terhadap Profitabilitas Perbankan Yang Terdaftar Di Bursa Efek Indonesia

Non Performing Loan tidak memiliki pengaruh terhadap profitabilitas perbankan. Kondisi

non performing loan yang lebih besar dalam satu periode tidak secara langsung memberikan penurunan laba pada periode yang sama.

Santoso (2016)

Peningkatan Profitabilitas Pada Industri Perbankan Go-Publik Di Indonesia

Hasil penelitian ini menemukan bahwa NPL memiliki pengaruh negatif dan tidak signifikan terhadap

perkembangan ROE pada

perbankan di Indonesia. Saputri

(2016)

Pengaruh CAR, BOPO, NPL Dan FDR Terhadap

Hasil penelitian menemukan bahwa

ROE Pada Bank Devisa pengaruh yang negatif kepada

Return on Equity. Hal ini

menunjukkan bahwa semakin

banyaknya kredit bermasalah membuat bank tidak berani meningkatkan penyaluran kreditnya apalagi bila dana pihak ketiga tidak dapat dicapai secara optimal maka dapat mengganggu likuiditas suatu bank.

Sumber : Satriawan (2012), Permata (2014), Dewi (2014), Wibowo (2015), Aditya (2016), Aisyah (2016), Santoso (2016), Saputri(2016), Wijoyo (2016), dan Yusuf (2016).

B. Kerangka Teori

1. Bank Syariah

Menurut UU Republik Indonesia No. 21 Tahun 2008 pasal 1 ayat 7

“bank syariah adalah bank yang menjalankan kegiatan usahanya

berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank

Umum Syariah dan Bank Pembiayaan Rakyat Syariah. ”

Pengertian bank syariah berdasarkan UU pasal 2 PBI

No.6/24/PBI/2004 tentang bank umum yang melaksanakan kegiatan

usaha berdasarkan prinsip syariah, mendefinisikan bahwa bank umum

syariah adalah bank yang melaksanakan kegiatan usaha berdasarkan

prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu

lintas pembayaran (Yudiana, 2014:2).

Menurut Soemitro (2009: 61) bank syariah adalah bank yang

menjalankan kegiatan usahanya berdasarkan prinsip syariah. Salah

satu kegiatan bank syariah adalah menyalurkan dana melalui

17

Peran perbankan syariah dalam mengelola dan menyalurkan dana

masyarakat disebut dengan istilah pembiayaan seperti yang disebutkan

dalam Undang-Undang no.21 tahun 2008 pasal 19 ayat 1. Menurut

Undang-Undang Nomor 10 Tahun 1998 tentang perbankan (pasal 1)

disebutkan bahwa pembiayaan berdasarkan prinsip syariah adalah

penyediaan uang atau tagihan yang dipersamakan dengan itu

berdasarkan persetujuan atau kesepakatan antara bank dengan pihak

lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang

atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan

atau bagi hasil.

2. Pembiayaan

Menurut Dahlan (2012:162), pembiayaan (financing) merupakan

istilah yang dipergunakan dalam bank syariah, sebagaimana dalam

bank konvensional disebut dengan kredit (lending). Dalam

kredit,keuntungan berbasis pada bunga (interest based), sedangkan

dalam pembiayaan (financing) berbasis pada keuntungan riil yang

dikehendaki (margin) ataupun bagi hasil (profit sharing).

Dalam menyalurkan dana, bank syariahdapatmemberikan berbagai

bentuk pembiayaan, pembiayaan yang diberikan oleh bank syariah

mempunyai lima bentuk utama, yaitu mudharabah dan musyarakah

(dengan polabagi hasil), murabahah dan salam (dengan pola jual beli)

adapula istishna yang hamper sama dengan salam, serta ijarah (dengan

3. Mudharabah

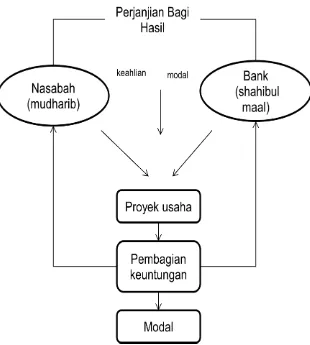

Menurut Karim (2010:204) pembiayaan mudharabah adalah bentuk

kontrak antara dua pihak, dimana pihak pertama berperan sebagai

pemilik modal dan mempercayakan sejumlah modalnya untuk dikelola

oleh pihak kedua, yaitu pelaksana usaha, dengan tujuan untuk

mendapatkan untung.

Dalam hal ini, Muhamad (2013:237) menyatakan bahwa akad

mudharabah adalah akad kerjasama antara bank selaku pemilik dana

(shahib al maal) dengan nasabah selaku mudharib yang

mempunyaikeahlian atau ketrampilan untuk mengelola suatu usaha

yang produktif dan halal. Hasil dari penggunaan dana tersebut dibagi

bersama berdasarkan nisbah yang disepakati.

Faktor-faktor yang harus ada (rukun) dalam akad mudharabah

adalah :

1) Pelaku (pemilik modal maupun pelaksana usaha)

2) Objek mudharabah (modal dan kerja)

3) Persetujuan kedua belah pihak (ijab-qabul)

4) Nisbah keuntungan

a. Prosentase

Nisbah keuntungan harus dinyatakan dalam bentuk

prosentase, bukan dinyatakan dalam nilai nominal tertentu.

Misalnya adalah 50:50, 70:30 atau 60:40.

19

Bila bisnis dalam akad mudharabah mengalami kerugian,

pembagian kerugian bukan didasarkan aatas nisbah, tetapi

berdasarkan porsi modal masing-masing pihak.

c. Jaminan

Mudharib tidak berhak untuk menentukan sendiri

mengambil bagian dari keutungan tanpa kehadiran atau

sepengetahuan shahibul mal sehingga shahibul mal

dirugikan. Untuk menghindari moral hazard dari mudharib

yang lalai atau menyalahi kontrak , maka shahibul mal

diperbolehkan meminta jaminan tertentu kepada mudharib.

Tujuan pengenaan jaminan dalam akad mudharabah adalah

untuk menghindari moral hazard mudharib, bukan untuk

mengamankan nilai investasi jika mengalami kerugian

karena faktor risiko bisnis.

d. Menentukan besarnya nisbah

Besanya nisbah ditentukan berdasarkan kesepakatan

masing-masing pihak yang berkontrak. Angka besaran

nisbah muncul sebagai hasil tawar-menawar antara

shahibul mal dengan mudharib. Dalam praktiknya di

perbankan modern, tawar-menawar nisbah antara pemilik

modal dengan bank syariah hanya terjadi bagi deposan atau

investor dalam jumlah besar, karena mereka ini memiliki

Secara umum, mudharabah terbagi menjadi dua jenis, antara lain :

1) Mudharabah muthlaqah

Mudharabah muthlaqah adalah bentuk kerja sama antara

shahibul maal dan mudharib yang cakupannya sangat luas dan

tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan daerah

bisnis.

2) Mudharabah muqayyadah

Mudharabah muqayyadah atau disebut juga dengan istilah

specified mudharabah adalah bentuk kerja sama antara

shahibul maal dan mudharib, dimana si mudharib dibatasi

dengan batasan jenis usaha, waktu, atau tempat usaha

21

Skema pembiayaan mudharabah:

Gambar 2.1Skema Pembiayaan Mudharabah

4. Non Performing Financing (NPF)

Non performing financing adalah pembiayaan bermasalah yang

dialami oleh bank, pembiayaan bermasalah ini jelas akan

mempengaruhi kinerja bank sebagai lembaga keuangan dan akan

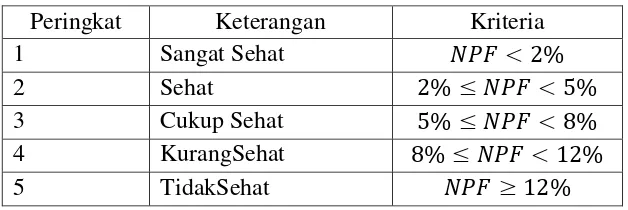

Tabel 2.3 Kriteria Penetapan Peringkat Profil Risiko NPF

Peringkat Keterangan Kriteria

1 Sangat Sehat

2 Sehat

3 Cukup Sehat

4 KurangSehat

5 TidakSehat

Sumber :SuratEdaran Bank Indonesia No.6/23/DPNP Tahun 2004

5. Profitabilitas (ROE)

Rasio Profitabilitas merupakan suatu rasio untuk menilai

kemampuan perusahaan dalam mencari keuntungan atau laba dalam

suatu periode tertentu. Rasio ini juga dapat memberikan ukuran tingkat

efektifitas manajemen suatu perusahaan yang ditunjukkan dari laba

yang dihasilkan dari penjualan ataupun dari pendapatan investasi.

Rasio Profitabilitas atau Rasio Rentabilitas ini dibagi menjadi dua

bagian yaitu sebagai berikut:

1) Rentabilitas Ekonomi, yaitu dengan membandingkan laba usaha

dengan seluruh modal (modal sendiri dan asing).

2) Rentabilitas usaha (sendiri), yaitu dengan membandingkan laba

yang disediakan untuk pemilik dengan modal sendiri. Rentabilitas

tinggi lebih penting dari keuntungan yang besar.

Return On Equity (ROE) merupakan salah satu instrument analisis

rasio keuangan yang dipergunakan untuk mengukur efisiensi kinerja

perusahaan dan tingkat profitabilitas suatu perusahaan. Secara

sistematis Return On Equity (ROE) dapat dirumuskan sebagai rasio

23

Semakin tinggi ROE menunjukkan kemampuan perusahaan

menggunakan modal sendiri untuk menghasilkan tingkat keuntungan

yang tinggi bagi para pemegang saham atau investor. Besarnya laba

yang dihasilkan oleh perusahaan sangat berpengaruh terhadap besar

kecilnya Return On Equity (ROE) pada suatu perusahaan. Semakin

tinggi Return On Equity (ROE) maka semakin tinggi pula laba yang

akan diperoleh oleh perusahaan dan resiko bermasalah semakin kecil

(Kasmir,2010:114).

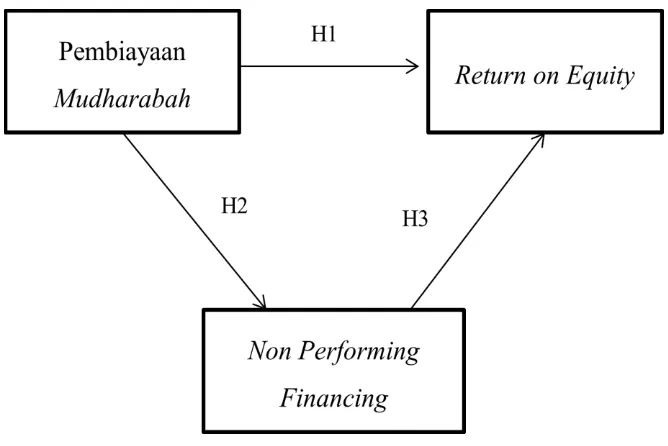

C. Kerangka Penelitian

Kerangka pemikiran dari penelitian adalah sebagai berikut :

D. Hipotesis

1. Hubungan variabel mudharabah (X) terhadap Return on Equity (Y).

Pembiayaan mudharabah merupakan pembiayaan bagi hasil

yang mempengaruhi profitabilitas suatu perusahaan. Menurut

Satriawan (2012), pembiayaan mudharatbah berpengaruh positif

terhadap Return on Equity. Apabila pembiayaan mudharabah

meningkat maka akan meningkatkan juga Return on Equity. Semakin

besar ROEberarti semakin cepat pula tingkat pengembalian modal

perusahaan. Sesuai dengan penelitian yang dilakukan oleh Wibowo

(2014) yang menyatakan bahwa pembiayaan mudharabah berpengaruh

positif terhadap profitabilitas (ROE). Pengaruh ini dapat dilihat dari

besarnya penyertaan modal pihak bank pada Pembiayaan mudharabah.

Penelitian ini juga sesuai dengan penelitian Aditya (2016) yang

hasilnya menunjukkan bawa pembiayaan mudharabah berpengaruh

positif dan signifikan terhadap Return on Equity, didukung pula oleh

penelitian Aisyah (2016) yang menyatakan adanya hubungan positif

antara pembiayaan mudharabah terhadap Return on Equity.

H1 = Pembiayaan mudharabah berpengaruh positif dan

signifikan terhadap Return on Equity (ROE)

2. Hubungan variabel mudharabah (X) terhadap Non Performing

Financing (Z)

Menurut Muhammad (2011:358) risiko pembiayaan muncul jika

25

pinjaman yang diberikan atau investasi yang sedang dilakukannya.

Penyebab utama terjadinya risiko pembiayaan adalah terlalu mudahnya

bank memberikan pinjaman atau melakukan investasi karena terlalu

dituntut untuk memanfaatkan kelebihan likuiditas, sehingga penilaian

kredit kurang cermat dalam mengantisipasi berbagai kemungkinan

risiko usaha yang dibiayainya. Hal ini menunjukkan bahwa semakin

tinggi bank syariah mengeluarkan pembiayaan maka akan

mengakibatkan semakin tingginya risiko pembiayaan bermasalah yang

dinilai dengan non performing financing (NPF).

H2 = Pembiayaan mudharabah berpengaruh positif dan signifikan

terhadap Non performing Financing(NPF)

3. Hubungan variabel Non Performing Financing (Z) terhadap Return on

Equity (Y)

Non Performing financing merupakan rasio dari pembiayaan

bermasalah terhadap total pembiayaan yang disalurkan oleh bank. Non

Performing Financing atau Non Performing Loan berpengaruh negatif

terhadap profitabilitas Return on Equity (ROE). Sesuai dengan

penelitian Santoso (2016) yang menyatakan bahwa NPL memiliki

pengaruh negatif dan tidak signifikan terhadap perkembangan ROE

pada perbankan di Indonesia. Penelitian tersebut sejalan dengan

penelitian Saputri (2016) yang menunjukkan bahwa Non Performing

H3 = Non Performing Financing (NPF) berpengaruh negatif dan

signifikan terhadap Return on Equity(ROE)

4. Hubungan variabel pembiayaan mudharabah(X) terhadap Return on

Equity (Y) yang dimediasi oleh Non Performing Financing(Z)

Menurut Muhammad (2011:358) risiko pembiayaan muncul jika

banktidak bisa memperoleh kembali cicilanpokok dan atau bunga dari

pinjaman yang diberikan atau investasi yang sedang dilakukannya.

Penyebab utama terjadinya risiko pembiayaan adalah terlalu mudahnya

bank memberikan pinjaman atau melakukan investasi karena terlalu

dituntut untuk memanfaatkan kelebihan likuiditas, sehingga penilaian

kredit kurang cermat dalam mengantisipasi berbagai kemungkinan

risiko usaha yang dibiayainya. Hal ini menunjukkan bahwa semakin

tinggi bank syariah mengeluarkan pembiayaan maka akan

mengakibatkan semakin tingginya risiko pembiayaan bermasalah yang

dinilai dengan non performing financing (NPF).

Menurut Miller (1997) dalam Mukhlis (2012) terdapat hubungan

negatif antara risiko kredit dengan tingat keuntungan yang diperoleh

bank. Hal ini berarti bahwa semakin besar risiko kredit yang

dikucurkan bank kepada kreditur, maka tingkat profitabilitas akan

menurun. Kredit yang memiliki risiko akan memiliki potensi

kegagalan dalam pengembalian besar kredit kepada bank. Kegagalan

27

H4 = Pembiayaan mudharabah berpengaruh positif

dansignifikan terhadap Return on Equity (ROE) yang

dimediasi oleh Non Performing Financing (NPF)

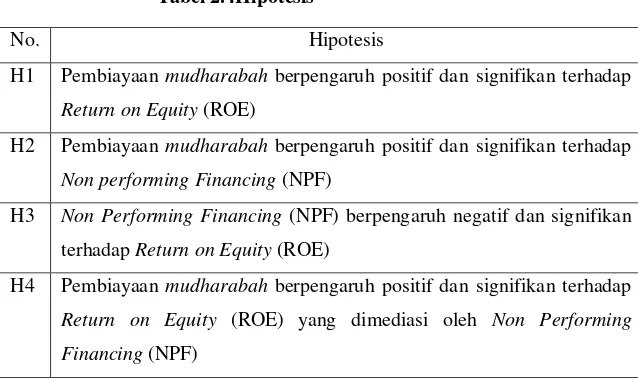

Tabel 2.4Hipotesis

No. Hipotesis

H1 Pembiayaan mudharabah berpengaruh positif dan signifikan terhadap

Return on Equity (ROE)

H2 Pembiayaan mudharabah berpengaruh positif dan signifikan terhadap

Non performing Financing (NPF)

H3 Non Performing Financing (NPF) berpengaruh negatif dan signifikan

terhadap Return on Equity (ROE)

H4 Pembiayaan mudharabah berpengaruh positif dan signifikan terhadap

Return on Equity (ROE) yang dimediasi oleh Non Performing

Financing (NPF)

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan merupakan penelitiankuantitatif.

Penelitian kuantitatif adalah pengukuran data kuantitatif secara objektif

dan statistik melalui perhitungan pengukuran variabel-variabel penelitian

dengan angka dan melakukan analisis data dengan prosedur statistik.

Menurut Sugiyono (2010:7) metode kuantitatif adalah metode penelitian

yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti

pada populasi atau sampel tertentu, pengumpulan data menggunakan

instrumen penelitian, analisis data bersifat statistik dengan tujuan menguji

hipotesis yang telah ditetapkan.

B. Lokasi dan Waktu Penelitian

Lokasi dan waktu penelitian dalam penelitian ini di Bank Umum

Syariah menggunakan data operasionalnya yaitu runtun waktu (time

series) tahun 2011-2015.

C. Populasi dan Sampel

1. Populasi

Pengertian populasi menurut Kuncoro (2003) adalah suatu

29

terkecil yang menjadi sumber dari data yang diperlukan. Adapun

populasi penelitian ini adalah Bank Umum Syariah di Indonesia yang

terdaftar di Bank Indonesia mulai tahun 2011-2015 yaitu sebelas bank.

2. Sampel

Pengertian sampel menurut Sugiyono (2010:73) adalah bagian dari

jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Hal ini

berarti sampel merupakan bagian dari populasi yang memiliki kriteria

yang dibutuhkan dalam penelitian dan terpilih untuk menjadi sampel

dalam penelitian bila populasi besar, dan peneliti tidak mungkin

mempelajari semuanya yang ada pada populasi, misalnya karena

keterbatasan dana atau waktu maka peneliti dapat menggunakan

sampel yang diambil dari populasi itu.

Dalam menentukan sampel dari objek penelitian ini ditetapkan

dengan menggunakan teknik purposive sampling, yaitu teknik

penentuan sampel yang ditetapkan dengan kriteria tertentu. Sampel

digunakan apabila memenuhi kriteria sebagai berikut :

1. Bank Syariah merupakan Bank Umum Syariah (BUS).

2. Bank Syariah tersebut membuat laporan keuangan tahunan

pada periode 2011-2015 dan telah dipublikasikan.

Dari kriteria tersebut, sampel yang dapat digunakan sebanyak

sebelas Bank Umum Syariah, yaitu :

1) Bank Muamalat Indonesia

3) Bank Mega Syariah Indonesia

4) Bank BNI Syariah

5) Bank BCA Syariah

6) Bank BRI Syariah

7) Bank SyariahBukopin

8) Bank MaybankSyariah Indonesia 9) Bank JabarBantenSyariah

10)Bank Victoria Syariah 11)Bank Panin Syariah

D. Teknik Pengumpulan Data

1. Jenis dan Sumber Data

Dalam penelitian ini peneliti mengunakan data sekunder yang

diperoleh dari laporan keuangan tahunan Bank Umum Syariah di

Indonesia. Selain data sekunder penulis juga menggunakan data time

series atau disebut juga deret waktu. Data time series merupakan

sekumpulan data dari fenomena tertentu yang didapat dalam

beberapa interval waktu tertentu, misalnya dalam waktu mingguan,

bulanan, atau tahunan (Burhan, 2005 : 121).

2. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini diperoleh peneliti

dengan menggunakan metode dokumentasi dan observasi secara tidak

langsung yaitu dengan melakukan pencatatan atau mengumpulkan

31

keuangan mengenai pembiayaan mudharabah serta perhitungan rasio

keuangan dalam laporan keuangan tahunanpada Bank Umum Syariah

periode 2011 sampai 2015.

E. Skala Pengukuran

Berikut merupakan skala pengukuran dari variabel yang digunakan

dalam penelitian :

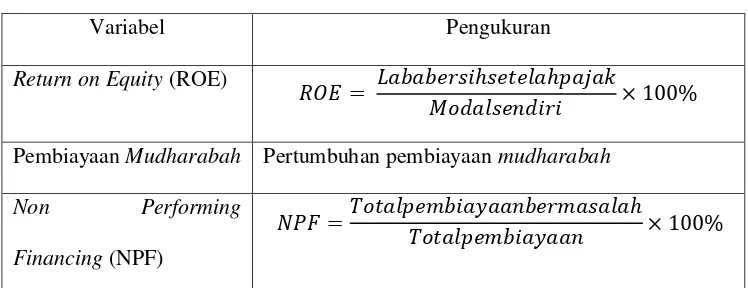

Tabel 3.1 Skala Pengukuran

Variabel Pengukuran

Return on Equity (ROE)

Pembiayaan Mudharabah Pertumbuhan pembiayaan mudharabah Non Performing

Financing (NPF)

F. Definisi Konsep dan Operasional

Variabel-variabel yang digunakan dalam penelitian ini adalah

sebagai berikut :

1. Variabel Dependen : Return on Equity (ROE)

Return On Equity (ROE) merupakan salah satu instrumen

analisis rasio keuangan yang dipergunakan untuk mengukur

efisiensi kinerja perusahaan dan tingkat profitabilitas suatu

bersih setelah pajak dengan modal sendiri (equity)

(Kasmir,2010:114).

2. Variabel Independen : Pembiayaan Mudharabah

Menurut Karim (2010:204) pembiayaan mudharabahadalah

bentuk kontrak antara dua pihak, dimana pihak pertama

berperan sebagai pemilik modal dan mempercayakan sejumlah

modalnya untuk dikelola oleh pihak kedua, yaitu pelaksana

usaha, dengan tujuan untuk mendapatkan untung.

3. Variabel Intervening : Non Performing Financing (NPF)

Non performing financing adalah pembiayaan bermasalah

yang dialami oleh bank, pembiayaan bermasalah ini jelas akan

mempengaruhi kinerja bank sebagai lembaga keuangan dan

akan berdampak pada laba yang akan didapat oleh bank

(Riyadi, 2014:470). Rasio Non Performing Financing dapat

dirumuskan sebagai berikut :

33

G. Metode Analisis

Penelitian ini menggunakan metode data kuantitatif, yaitu dimana data

yang digunakan dalam penelitian berbentuk angka.

1. Uji stasioner

Proses yang bersifat random atau stokastik merupakan kumpulan

dari variabel random dalam urutan waktu. Setiap data time series yang

kita punyai merupakan suatu data dari hasil proses statistik. Suatu data

hasil proses random dikatakan stasioner jika memenuhikriteria, yaitu:

jika rata-rata data varian konstan sepanjang waktu dan kovarian antara

dua data runtun waktu hanya tergantung dari kelambanan antara dua

periode waktu tertentu (Widarjono, 2007:53).

2. Analisis Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data

yang dilihat dari nilai rata-rata (mean), standar deviasi, varian,

maksimum, minimum, sum, range, kurtosis dan skewness

(kemencengan distribusi) (Ghozali, 2013:19).

3. Uji Asumsi Klasik

Pada penelitian ini, uji asumsi klasik yang digunakan meliputi:

a. Uji Multikolonieritas

Uji multikolinearitas digunakan untuk mengetahui ada

tidaknya variabel independen yang memiliki kemiripan dengan

variabel independen lain dalam satu model. Model regresi yang

mendeteksi adanya multikolinearitas yaitu jika variance inflantion

factor (VIF) tidak lebih dari 10 maka model terbebas dari

multikolinearitas.

b. Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam model

regresi linear ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pengganggu periode t-1 (sebelumnya).

Autokorelasi muncul karena observasi yang berurutan sepanjang

waktu berkaitan satu sama lainnya. Masalah yang timbul karena

residual (kesalahan pengganggu) tidak bebas dari satu observasi ke

observasi lainnya.Hal ini sering ditemukan pada data runtut waktu

(time series).

Adapun pengujiannya dapat dilakukan dengan Uji

Durbin-Watson (DW test) dengan ketentuan adanya intercept (konstanta)

dalam model regresi dan tidak ada variabel lag diantara variabel

independen(Ghozali, 2013:110-111).

c. Uji Heterokedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan lain. Jika dalam satu pengamatan ke

pengamatan yang lain memiliki variansi dari residual yang sama

35

jika variansi berbeda, hal ini yang disebut dengan

heteroskedastisitas.

d. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi variabel pengganggu atau residual memiliki distribusi

normal.Model regresi yang baik memiliki distribusi data normal

atau mendekati normal.Untuk mendeteksi apakah variabel residual

berdistribusi normal atau tidak yaitu dengan analisis

grafik.Sedangkan normalitas suatu variabel umumnya dideteksi

dengan grafik atau uji statistik non-parametrik

Kolmogorof-Smirnov (K-S). Suatu variabel dikatakan terdistribusi normal jika

nilai signifikansinya > 0,05 .

Metode grafik dapat dilakukan dengan melihat grafik

histogram dan normal probability plot. Grafik histogram akan

membandingkan antara data observasi dengan distribusi yang

mendekati disribusi normal. Sedangkan normal probability plot

akan membandingkan distribusi kumulatif dari distribusi normal.

Distribusi normal akan membentuk satu garis lurus diagonal dan

ploting data residual dan dibandingkan dengan garis diagonal,

dengan dasar pengambilan keputusan sebagai berikut :

- Jika data menyebar disekitar garis diagonal dan

menunjukkan pola distribusi normal, maka model

memenuhi asumsi normalitas.

- Jika data menyebar jauh dari garis diagonal dan/atau

tidak mengikuti arah garis diagonal atau grafik histogram

tidak menunjukkan pola distribusi normal, maka model

tidak memenuhi asumsi normalitas (Ghozali, 2013:160).

4. Uji Regresi Linier Berganda

Path analysis atau analisis jalur merupakan perluasan dari analisis

linier berganda. Analisis jalur adalah penggunaan analisis regresi

untuk menaksir hubungan kausalitas antar variabel(model casual) yang

telah ditetapkan sebelumnya berdasarkan teori. Analisis jalur tidak

dapat menentukan hubungan sebab-akibat dan juga tidak dapat

digunakan sebagai substitusi bagi peneliti untuk melihat hubungan

kausalitas antar variabel. Apa yang dapat dilakukan oleh analisis jalur

adalah menentukan pola hubungan antara tiga atau lebih variabel dan

tidak dapat digunakan untuk mengkonfirmasi atau menolakhipotesis

kausalitas imajiner (Ghozali, 2013:249).

Adapun model pengujian hipotesisnya antara lain:

a) Uji Koefisien Determinasi (R2)

Uji koefisien determinasi digunakan untuk mengukur

seberapa jauh kemmpuan mdel dalam menerangkan

variasi variabel dependen. Jika dalam uji empiris

37

dianggap bernilai nol. Secara matematis jika nilai R2 =

1, maka adjusted R2 = R2 = 1. Sedangkan jika R2 = 0,

maka adjusted R2 = (1-k) (n-k). Jika k > 1, maka

adjusted R2 akan bernilai negatif.

b) Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F menunjukkan apakah semua variabel

independen atau bebas yang dimasukkan dalam model

mempunyai pengaruh secara bersama-sama terhadap

variabel dependen atau terikat.

c) Uji Statistik t

Uji statistik t menunjukkan seberapa jauh pengaruh

satu variabel penjelas/independen secara individual

dalam menerangkan variasi variabel dependen

BAB IV

ANALISA PENELITIAN

A. Deskripsi Objek Penelitian

Sesuai dengan judul skripsi dalam penelitian ini “Pengaruh

Pembiayaan Mudharabah Terhadap Return On Equity (ROE) dengan Non

Performing Financing (NPF) Sebagai Variabel Intervening” : a. Variabel independen (X)

Variabel independen yang digunakan adalah pembiayaan

mudharabah.Pembiayaan mudharabah ini diukur dari prosentase

pertumbuhan pembiayaan mudharabah pada bank syariah.

b. Variabel dependen (Y)

Variabel dependen yang digunakan adalah return on equity (ROE)

pada bank syariah. Return on equity digunakan untuk mengukur

kemampuan bank untuk memperoleh laba dari ekuitas yang dimiliki

oleh bank.

c. Variabel intervening (Z)

Variabel intervening yang digunakan adalah non performing financing

(NPF) yang merupakan rasio dari pembiayaan bermasalah pada bank

syariah.

Data yang digunakan merpakan data sekunder yang diperoleh dari

39

2015.Laporan yang mencakup neraca untuk menghitung pertumbuhan

pembiayaan mudharabah serta pada pos rasio rasio keuangan yang

menunjukkan tingkat return on equity (ROE) dan non performing

financing (NPF).

B. Analisis Data

1. Uji Stasioneritas

Proses yang bersifat random atau stokastik merupakan

kumpulan dari variabel random dalam urutan waktu. Setiap data time

series yang kita punyai merupakan suatu data dari hasil proses statistik.

Suatu data hasil proses random dikatakan stasioner jika memenuhi

kriteria, yaitu: jika rata-rata data varian konstan sepanjang waktu dan

kovarian antara dua data runtun waktu hanya tergantung dari

Null Hypothesis: MUDH has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -7.707846 0.0000

Test critical

values: 1% level -3.557472

5% level -2.916566

10% level -2.596116

*MacKinnon (1996) one-sided p-values.

Sumber : Data diolah, 2017

Dari output yang dihasilkan, terlihat bahwa nilai t-statistic

sebesar -7,707846 lebih besar dari nilai t-statistic MacKinnon pada

tingkat kepercayaan 1%, 5% dan 10%, serta nilai probabilitasnya

sebesar 0,0000 (< 0,05). Dengan demikian data pembiayaan

mudharabah menunjukkan data stasioner.

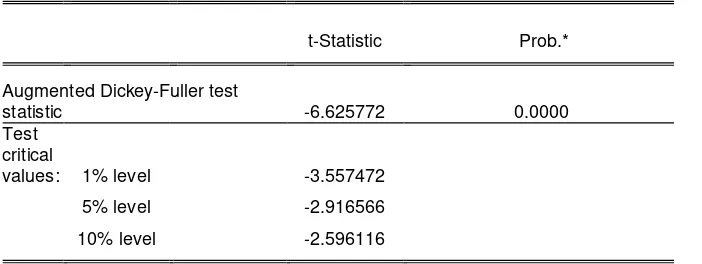

Tabel 4.6 Hasil uji stasioneritas NPF

Null Hypothesis: NPF_GROSS has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test

statistic -6.625772 0.0000

Test critical

values: 1% level -3.557472

5% level -2.916566

10% level -2.596116

*MacKinnon (1996) one-sided p-values.

41

Dari output yang dihasilkan, terlihat bahwa nilai t-statistic

sebesar -6,625772 lebih besar dari nilai t-statistic MacKinnon pada

tingkat kepercayaan 1%, 5% dan 10%, serta nilai probabilitasnya

sebesar 0,0000 (< 0,05). Dengan demikian data non performing

financing (NPF) menunjukkan data stasioner.

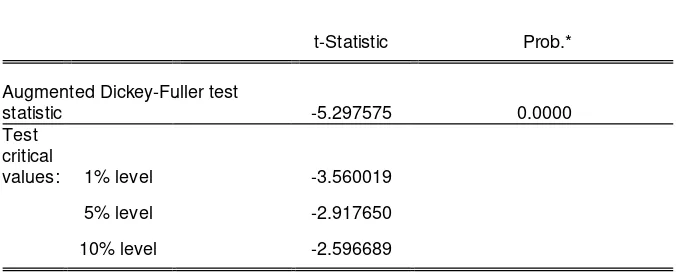

Tabel 4.7 Hasil uji stasioneritas ROE

Null Hypothesis: ROE has a unit root

Exogenous: Constant

Lag Length: 1 (Automatic - based on SIC, maxlag=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test

statistic -5.297575 0.0000

Test critical

values: 1% level -3.560019

5% level -2.917650

10% level -2.596689

*MacKinnon (1996) one-sided p-values.

Sumber : Data diolah, 2017

Dari output yang dihasilkan, terlihat bahwa nilai t-statistic

sebesar -5,297575 lebih besar dari nilai t-statistic MacKinnon pada

tingkat kepercayaan 1%, 5% dan 10%, serta nilai probabilitasnya

sebesar 0,0000 (< 0,05). Dengan demikian data return on equity

Statistik deskriptif memberikan gambaran atau deskripsi

suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi,

varian, maksimum, minimum, sum, range, kurtosis dan skewness

(kemencengan distribusi) (Ghozali, 2013:19).

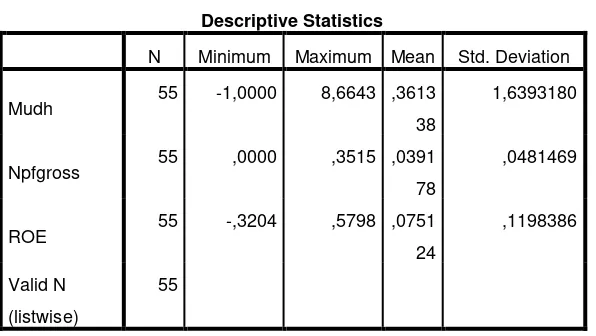

Tabel 4.8 Hasil Uji Deskriptif

Descriptive Statistics

Sumber : Data diolah, 2017

Hasil statistik deskriptif menunjukkan bahwa jumlah data

sampel yang digunakan dalam penlitian ini sebanyak 55 (N=55,

data tahunan selama 5 tahun dari 11 Bank Umum Syariah). Hasil

output menunjukkan bahwa nilai maksimum dari ketiga variabel

yang diteliti pembiayaan mudharabah merupakan variabel yang

memiliki nilai maksimum tertinggi dan NPF yang memiliki nilai

maksimum terendah. Nilai maksimum ROE adalah sebesar 0,5798

43

3. Uji Asumsi Klasik

a) Uji multikolonieritas

Uji multikolinearitas digunakan untuk mengetahui ada

tidaknya variabel independen yang memiliki kemiripan dengan

variabel independen lain dalam satu model. Model regresi

yang baik adalah tidak terjadi korelasi diantara variabel bebas.

Untuk mendeteksi adanya multikolinearitas yaitu jika variance

inflantion factor (VIF) tidak lebih dari 10 maka model

terbebas dari multikolinearitas.

Tabel 4.8 Hasil Uji Multikolonieritas 1

Model Unstandardized

Coefficients

Standardized

Coefficients

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

(Constant) ,041 ,007

Mudh -,006 ,004 -,218 1,000 1,00

0

Sumber : Data diolah, 2017

Dari hasil output tersebut menunjukkan nilai VIF sebesar

1,0 berada dibawah 10 (<10), sehingga dapat dikatakan bahwa

Model Unstandardized

Sumber : Data diolah, 2017

Dari hasil output tersebut menunjukkan nilai VIF

sebesar 1,05 berada dibawah 10 (<10), sehinggadapat

dikatakan model bebas dari multikolonieritas.

b) Uji autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam

model regresi linear ada korelasi antara kesalahan pengganggu

pada periode t dengan kesalahan pengganggu periode t-1

(sebelumnya). Autokorelasi muncul karena observasi yang

berurutan sepanjang waktu berkaitan satu sama lainnya.

Masalah yang timbul karena residual (kesalahan pengganggu)

tidak bebas dari satu observasi ke observasi lainnya Adapun

pengujiannya dapat dilakukan dengan Uji Durbin-Watson (DW

test) dengan ketentuan adanya intercept (konstanta) dalam

model regresi dan tidak ada variabel lag diantara variabel

45

Tabel 4.10 Hasil Uji Autokorelasi 1

Model Summaryb

a. Predictors: (Constant), mudh

b. Dependent Variable: npfgross

Sumber : Data diolah, 2017

Dari hasil pengujian tersebut nilai DW sebesar 1,995

lbih kecil dari nilai du 1,601. Memenuhi du < DW < 4-du yaitu

1,601<1,955<2,399 sehingga model ini bebas dari

autokorelasi.

Tabel 4.11 Hasil Uji Autokorelasi 2

Model Summaryb

a. Predictors: (Constant), LNNpf1, LNMudh1

b. Dependent Variable: LNROE1

Sumber : Data diolah, 2017

Dari hasil pengujian tersebut nilai DW sebesar 1,813

lebih kecil dari nilai du 1,641. Memenuhi du < DW < 4-du

yaitu 1,641<1,813<2,359 sehingga model ini bebas dari

autokorelasi.

c) Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah

pengamatan ke pengamatan yang lain memiliki variansi dari

residual yang sama atau tetap, maka hal ini disebut dengan

homokedastisitas. Namun jika variansi berbeda, hal ini yang

disebut dengan heteroskedastisitas.

Tabel 4.12 Hasil Uji Heteroskedastisitas 1

Model Unstandardized Coefficients Standardized

Coefficients

Sig.

B Std. Error Beta

(Constant) -,861 ,256 ,012

LNMudh1 -,056 ,104 -,199 ,607

Sumber : Data diolah, 2017

Dari tabel di atas, menunjukkan nilai probabilitas atau taraf

signifikansi masing masing variabel adalah 0,607 > 0,05 sehingga

pada model tersebut tidak mengalami gejala heteroskedastisitas.

Tabel 4.13 Hasil Uji Heteroskedastisitas 2

Model Unstandardized

Sumber : Data diolah, 2017

Dari tabel di atas, menunjukkan nilai probabilitas atau

taraf signifikansi masing masing variabel adalah 0,126 dan

0,660 > 0.05 sehingga pada model tersebut tidak mengalami