1 Pendahuluan

Akuntansi digunakan untuk pertanggungjawaban (stewardship) dan penyediaan informasi dalam rangka pengambilan keputusan bagi pengguna (decision making). Menurut Radebaugh dan Gray, Akuntansi adalah produk lingkungan yang dipengaruhi dan mencerminkan lingkungannya (Radebaugh dan Gray, 1997: 46).

”To a large extent, accounting is a product of its environment. That is shaped by, reflects, and reinforce particular characteristics unique to its national environment”(Radebaugh dan Gray,1997:46).

Akuntansi dibentuk oleh lingkungan tempat akuntansi itu beroperasi (Gernon dan Meek, 2001). Faktor-faktor lingkungan yang membentuk akuntansi adalah sistem hukum, budaya, perpajakan, penyedia sumber keuangan, inflasi politik dan ekonomi (Doupnik dan Perera, 2007:32).

Dampak dari akuntansi yang dibentuk oleh lingkungan tempat akuntansi itu beroperasi

adalah adanya perbedaan praktik akuntansi di berbagai negara yang menjadi lingkungan akuntansi itu berkembang. Perbedaannya menurut Doupnik dan Perera (2007) meliputi perbedaan laporan

keuangan yang dimasukkan dalam laporan tahunan, format laporan keuangan, tingkat detil informasi dalam laporan keuangan, terminologi, dan perbedaan dalam pengakuan, pengukuran serta pengungkapan (Doupnik dan Perera, 2007: 47). Contoh perbedaan dalam hal pengukuran adalah negara Meksiko mengharuskan mengakui biaya penelitian dan pengembangan (research and development) sebagai beban tetapi di negara Kanada dan Perancis dapat dikapitalisasi sebagai aset. Perbedaan dalam perlakuan akuntansi di berbagai negara dapat menimbulkan perbedaan yang signifikan dari angka-angka yang ditampilkan di laporan keuangan (Doupnik dan Perera, 2007: 26-27).

Perbedaan akuntansi di berbagai negara dapat menimbulkan permasalahan. Permasalahannya berdasarkan hasil penelitian Doupnik dan Perera yaitu seperti saat persiapan laporan konsolidasi dengan perusahaan-perusahaan di luar negeri yang masing-masing mengikuti peraturan lokal. Permasalahan kedua adalah saat memasuki pasar modal luar negeri maka perusahaan harus membuat laporan keuangan sesuai dengan prinsip akuntansi negara tempat pasar modal berada. Aspek kurangnya komparabilitas laporan keuangan juga disebabkan oleh perbedaan praktik akuntansi di berbagai negara (Doupnik dan Perera, 2007: 35-37).

2

Pada perusahaan multinasional yang memiliki kompetensi global dengan beroperasi di berbagai negara, perbedaan praktik akuntansi akan mempengaruhi kompetisi (competitiveness). Perusahaan multinasional harus berhati-hati untuk mengkomunikasikan kinerjanya agar efektif kepada pengguna luar negeri (Gernon dan Meek, 2001: 30-31).

Faktor-faktor yang menyebabkan perbedaan praktik akuntansi di berbagai negara sebelum periode konvergensi berdasar hasil penelitian Nobes dan Parker (2004) adalah faktor kepemilikan bisnis, sistem keuangan, warisan penjajahan, penyerbuan, sistem pajak, inflasi, tingkat pendidikan, umur dan ukuran ikatan profesi akuntan, tingkat perkembangan ekonomi, sistem hukum, sejarah,

geografi, bahasa, pengaruh teori, sistem politik, keadaan sosial, agama serta kecelakaan (Nobes dan Parker, 2004: 20-29). Contoh pengaruh faktor-faktor tersebut terhadap perbedaan praktik akuntansi antar negara adalah perbedaan praktik akuntansi di negara agraris dengan negara yang industrinya berkembang pesat (Radebaugh et al, 2006 : 6) dan sistem akuntansi di negara yang ekonomi sosialis berbeda dengan sistem akuntansi negara yang pasar modalnya berkembang pesat (Radebaugh et al, 2006 : 17).

“Research on environmental influences in accounting systems have identified the following factors as potential causes of international differences: nature of business ownership and financial system, colonial inheritance, invasions, taxation, inflation, level of education, age and size of accountancy profession, stage of economic development, legal systems, history, geography, language, influence of theory, political systems and social climate, religion and accidents”(Nobes dan Parker , 2004: 20-29).

Upaya untuk mengatasi masalah yang disebabkan oleh perbedaan praktik akuntansi antar berbagai negara yaitu dengan membangun standar akuntansi yang dapat digunakan secara internasional (Saudagaran, 2004: 32). Berbagai negara melakukan konvergensi standar akuntansi internasional yaitu International Financial Reporting Standards (IFRS) yang dikembangkan oleh International Accounting Standards Board (IASB). IFRS memiliki tujuan utama mencapai laporan keuangan yang bisa dibandingkan (comparable) antar perusahaan antar negara (Buys dan Schutte, 2011: 50). IFRS perlu diadopsi oleh negara-negara dengan cara yang mirip (de jure) dan diintrepretasikan serta diaplikasikan dengan cara yang konsisten antar berbagai negara (de facto) agar tujuan komparabilitas dapat tercapai (Chand et al, 2008:111). Hal ini menjadikan penting untuk mengidentifikasi dan memperhatikan faktor-faktor dalam suatu negara yang berperan dalam penerapan IFRS dengan konsisten (Chand et al, 2008: 125).

3 sistem politik serta perbedaan individu akuntan masih tetap ada. Hal ini menjadi penyebab kesamaan dan keseragaman dalam standar-standar akuntansi yang tampak dalam laporan keuangan mungkin tidak akan terjadi bahkan setelah mengadopsi IFRS (Hopwood, 2000 : 764)

”With convergence, some factors that were previously regarded to be major factors contributing to these differences, such as the content of the accounting standards, have now been eliminated. However, other factors that contribute to differences between nations, including infrastructure, culture, legal requirements, socioeconomic and political systems, and individual differences among accountants, still remain. Therefore, a complete commonality and uniformity in standards and, by inference, in financial reports may not occur even after adopting IFRSs.” (Hopwood, 2000: 764).

Parmod Chand, Chris Patel dan Ronald Day melakukan penelitian mengenai faktor-faktor penyebab perbedaan laporan keuangan setelah konvergensi IFRS di negara Australia, Selandia Baru, Fiji dan Papua Nugini tahun 2008.

“Certainly there are many challenges for the IASB in attempting to transfer their accounting concepts to various countries, all of which have different business ownership and financing system, different cultures, different professional roles and differences in the level of education and experience of professional accountants. Nevertheless, we argue that the IASB and other regulators, both national and international, need to work towards reducing these differences and help facilitate the process of de facto not just de jure accounting convergence. Further research is needed to identify differences between other regions and countries in the post-convergence period, and to empirically test the interaction of the proposed factors. Until these differences across various jurisdictions are better understood and eliminated, effective convergence will just be a myth, rather than a reality” (Chand et al, 2008: 125).

Hasil penelitian Chand et al (2008) diatas menunjukkan faktor-faktor penyebab perbedaan

praktik akuntansi oleh berbagai negara setelah konvergensi IFRS adalah faktor kepemilikan bisnis, sistem keuangan, budaya serta tingkat pendidikan dan pengalaman akuntan. Faktor penyebab

perbedaan ini perlu dipahami dan diatasi agar mencapai konvergensi yang efektif untuk meningkatkan kualitas dan komparabilitas laporan keuangan setelah mengadopsi IFRS.

4

tersebut. Akuntansi sebagai ilmu dan alat untuk mempermudah manusia pasti harus tunduk dengan cara masyarakat menjalani hidupnya karena jika tidak tunduk maka tidak akan berguna bagi masyarakat penggunanya (Ramadhan, 2012: 2). Budaya akan mempengaruhi pertimbangan (judgment) akuntan dalam proses menghasilkan laporan keuangan (Chand et al, 2008: 120).

Penelitian ini dilakukan untuk mengetahui pengaruh budaya nasional Indonesia terhadap praktik akuntansi pada perusahaan multinasional yang berada di Indonesia dalam proses konvergensi IFRS. Perusahaan multinasional digunakan dalam penelitian ini karena perusahaan multinasional merasakan dampak yang lebih besar atas perbedaan praktik akuntansi di berbagai negara (Gernon

dan Meek, 2001: 30-31). Perusahaan multinasional mendapat pengaruh budaya dari 2 (dua) negara yaitu budaya negara asal (home country) dan budaya negara tempat beroperasi (host country). Walaupun terdapat dua budaya negara yang mempengaruhi perusahaan multinasional, penelitian ini membatasi budaya negara Indonesia karena perusahaan multinasional yang menjadi sampel penelitian beroperasi di Indonesia dan terdaftar di Bursa Efek Indonesia. Perusahaan multinasional yang beroperasi di Indonesia diduga dipengaruhi budaya Indonesia karena harus tunduk dengan aturan akuntansi yang berlaku di Indonesia. Penelitian ini diharapkan dapat memberikan gambaran pengaruh budaya nasional negara asal dan negara perusahaan multinasional beroperasi terhadap praktik akuntansi perusahaan multinasional dalam periode konvergensi IFRS (tahun 2008-2012) di Indonesia kepada pemerintah dan Ikatan Akuntan Indonesia sebagai pembuat kebijakan akuntansi, para akuntan sebagai penyusun laporan keuangan dan pihak-pihak yang akan bekerja sama dengan perusahaan multinasional sebagai pengguna laporan keuangan perusahaan multinasional dalam menganalisis dan mengintepretasikan laporan keuangan perusahaan multinasional.

Situasi Problematik

Perusahaan multinasional yang beroperasi di berbagai negara merasakan dampak yang lebih besar terhadap perbedaan praktik akuntansi antar negara (Gernon dan Meek, 2001: 31).Laporan keuangan perusahaan multinasional juga digunakan oleh pengguna dari berbagai negara. Dampak yang dirasakan seperti saat persiapan laporan keuangan konsolidasi dengan perusahaan anak diluar negeri yang masing-masing memiliki perlakuan akuntansi berbeda dan aspek komparabilitaslaporan keuangan antar negara (Doupnik dan Perera, 2007: 35-36).International Financial Reporting

5

budaya dan tingkat pendidikandan pengalaman akuntan (Chand et al, 2008: 120-122).Budaya yang berperan sebagai programming of the mind (Buys dan Schutte, 2011) dipandang sebagai salah satu penyebab perbedaan praktik akuntansi di berbagai negara dalam konvergensi IFRS (Chand et al, 2008: 120).

Rumusan Masalah

Apakah budaya berpengaruh signifikan terhadap praktik akuntansi pada perusahaan multinasional di Indonesia pada periode konvergensi IFRS?

Tujuan Penelitian

Penelitian ini untuk memberi gambaran pengaruh budaya nasional Indonesia terhadap praktik akuntansi pada perusahaan multinasional dalam periode konvergensi IFRS kepada pemerintah, Ikatan Akuntan Indonesia, akuntan, pihak yang akan bekerja sama dengan perusahaan multinasional dan pengguna laporan keuangan perusahaan multinasional untuk dapat mengambil keputusan yang tepat dari informasi laporan keuangan perusahaan multinasional di Indonesia.

Kegunaan Penelitian

1. Memberikan pemahaman pengaruh budaya terhadap praktik akuntansi pada perusahaan multinasional di Indonesia dalam periode konvergensi IFRS tahun 2008 hingga tahun 2012.

2. Memberikan gambaran bahwa akuntansi adalah produk lingkungan sehingga bermanfaat dalam menganalisis dan menggunakan laporan keuangan dengan tepat dalam periode konvergensi IFRS di Indonesia yang dimulai dengan tahap adopsi tahun 2008 hingga tahun 2010, kemudian tahap persiapan akhir tahun 2011 dan tahap implementasi mulai tahun 2012.

Tinjauan Pustaka

Budaya

Budaya berperan untuk membentuk pola pikir, perasaan dan tindakan yang dipelajari dalam waktu kehidupan. Hofstede membuat analogi budaya dengan cara program komputer yang mengandung sebuah kesatuan peraturan yang digunakan sebagai titik referensi dan tekanan menuju level yang lebih tinggi (Hofstede, 1980:2).

6

membedakan anggota suatu kelompok dengan kelompok lain (Hofstede dan Hofstede, 2005:3). Budaya juga merupakan faktor lingkungan yang paling kuat dan sangat dipertimbangkan dalam mempengaruhi sistem akuntansi suatu negara (Doupnik dan Perera, 2007 :11).

Hofstede mempelopori penelitiaannya pada tahun 1970 yang bertujuan untuk mendeteksi elemen struktur budaya dengan melakukan survey terhadap para tenaga kerja perusahaan multinasional IBM yang berlokasi di lebih dari 50 negara. Hofstede membangun empat dimensi budaya yaitu Individualisme, Jarak Kekuasaan, Penghindaran Ketidakpastiandan Maskulinitas.Penelitian berikutnya yang dilakukan oleh Hofstede dan Bond tahun 1988 terhadap

budaya China menghasilkan dimensi kelima dari yaitu Orientasi Jangka Panjang (Radebaugh et all, 2006: 42).

Lima subdimensi budaya yang dikembangkan oleh Hofstede adalah :

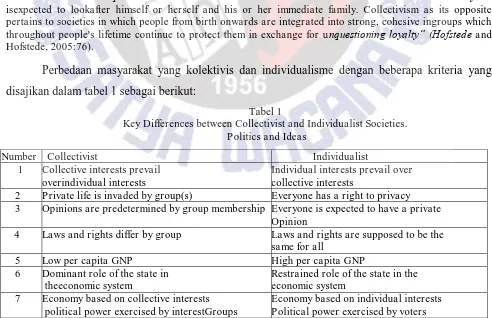

1.Individualism versus Collectivisme

Individualisme (individualism) terkait hubungan antar individu dalam masyarakat. Indivualisme menggambarkan bahwa anggota masyarakat lebih mengutamakan kepentingan pribadinya. Kolektivisme (collectivism) menggambarkan masyarakat yang terintegrasi dengan kuat, bersatu padu dan loyal dalam menjalankan kehidupan masyarakat (Hofstede dan Hofstede, 2005:76).

“Individualism pertains to societies in which the ties between individuals are loose: everyone isexpected to lookafter himself or herself and his or her immediate family. Collectivism as its opposite pertains to societies in which people from birth onwards are integrated into strong, cohesive ingroups which throughout people's lifetime continue to protect them in exchange for unquestioning loyalty” (Hofstede and Hofstede, 2005:76).

Perbedaan masyarakat yang kolektivis dan individualisme dengan beberapa kriteria yang disajikan dalam tabel 1 sebagai berikut:

Tabel 1

Key Differences between Collectivist and Individualist Societies. Politics and Ideas

Number Collectivist Individualist

1 Collective interests prevail overindividual interests

Individual interests prevail over collective interests

2 Private life is invaded by group(s) Everyone has a right to privacy 3 Opinions are predetermined by group membership Everyone is expected to have a private

Opinion

4 Laws and rights differ by group Laws and rights are supposed to be the same for all

5 Low per capita GNP High per capita GNP

6 Dominant role of the state in theeconomic system

Restrained role of the state in the economic system

7 Economy based on collective interests political power exercised by interestGroups

7 Sumber: Hofstede dan Hofstede 2005:11.

Tabel 1

Key Differences between Collectivist and Individualist Societies. Politics and Ideas (Continue)

Sumber: Hofstede dan Hofstede 2005:11.

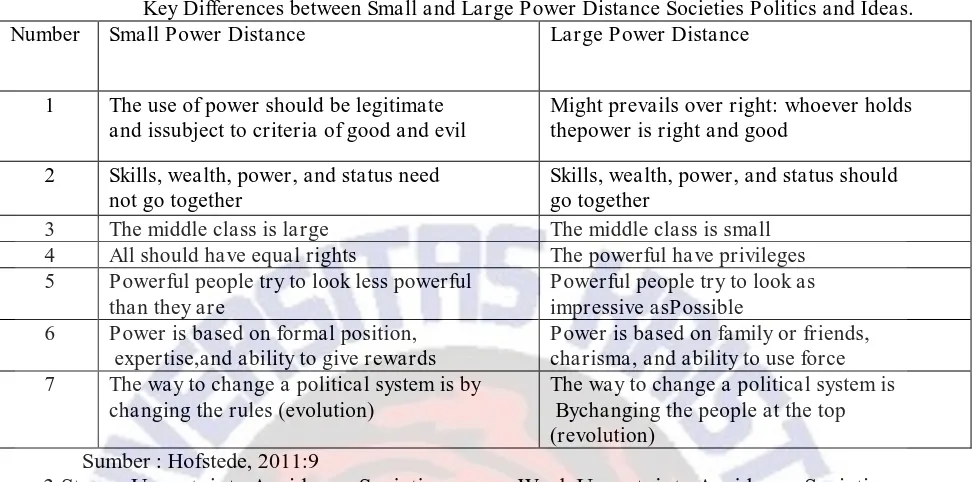

2. Small PowerDistance versus Large Power Distance

Jarak kekuasaan memiliki makna bahwa anggota suatu organisasi atau institusi dalam suatu negara menerima ide atau gagasan bahwa kekuasaan didistribusikan secara tidak merata (Hofstede dan Bond, 1988: 10).

Perbedaan masyarakat jarak kekuasaan kecil (small power distance) dan masyarakat jarak kekuasaan lebar (large power distance) dengan kriteria sekolah dan umum yang disajikan dalam tabel 2 dan kriteria politik yang disajikan dalam tabel 3 sebagai berikut:

Tabel 2

Key Differences between Small and Large Power Distance Societies II: General Norm, Family, School, and Workplace

Number Small power distance Large power distance 1 Inequalities among people should be

Minimized

Inequalities among people are both expectedand desired

2 There should be, and there is to some extent,interdependence between less and morepowerful people

Less powerful people should be dependent on the more powerful; in practice, less powerful people are polarized between dependence and counterdependence 3 Parents treat children as equals Parents teach children obedience 4 Children treat parents as equals Children treat parents with respect 5 Teachers expect initiatives from

students in class

Teachers are expected to take all Initiativesin class

6 Teachers are experts who transfer impersonal truths

Teachers are gurus who transfer Personal wisdom

7 Students treat teachers as equals Students treat teachers with respect 8 More educated persons hold less

Authoritarian values than less educated Persons

Both more and less educated persons Showalmost equally authoritarian Values

9 Hierarchy in organizations means an inequality of roles, established for convenience

Hierarchy in organizations reflects the existential inequality between higher- ups and lower-downs

10 Decentralization is popular Centralization is popular 11 Narrow salary range between top

and bottomof organization

Wide salary range between top and Bottomof organization

Number Collectivist Individualist

8 Press controlled by the state Press freedom 9 Imported economic theories largelyirrelevant

because unablev to deal with collective and particularist interests

Native economic theories based on pursuit of individual self-interests 10 Ideologies of equality prevail over

ideologies of individual freedom

Ideologies of individual freedom prevail over ideologies of equality

11 Harmony and consensus in society are ultimate goals

8 Sumber: Hofstede, 2011:19

Tabel 3

Key Differences between Small and Large Power Distance Societies Politics and Ideas. Number Small Power Distance Large Power Distance

1 The use of power should be legitimate and issubject to criteria of good and evil

Might prevails over right: whoever holds thepower is right and good

2 Skills, wealth, power, and status need not go together

Skills, wealth, power, and status should go together

3 The middle class is large The middle class is small 4 All should have equal rights The powerful have privileges 5 Powerful people try to look less powerful

than they are

Powerful people try to look as impressive asPossible

6 Power is based on formal position, expertise,and ability to give rewards

Power is based on family or friends, charisma, and ability to use force 7 The way to change a political system is by

changing the rules (evolution)

The way to change a political system is Bychanging the people at the top (revolution)

Sumber : Hofstede, 2011:9

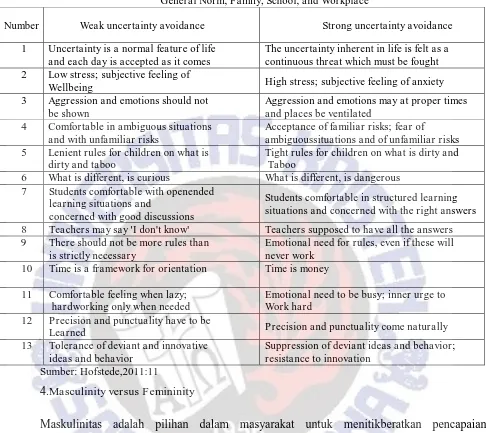

3.Strong Uncertainty Avoidance Societies versus Weak Uncertainty Avoidance Societies

Penghindaran ketidakpastian (uncertainty avoidance) adalah tingkat anggota masyarakat merasa tidak nyaman dengan ketidakpastian dan ambiguitas. Perasaan ini mendorong masyarakat untuk mengadakan perjanjian kepercayaan untuk kepastian dan mendorong institusi untuk mempertahankan kesesuaian. Masyarakat yang kuat dalam menghindari ketidakpastian (strong uncertainty avoidance societies) akan memelihara peraturan yang kaku dari kepercayaan dan kebiasaannya serta tidak memberikan toleransi atas penyimpangan yang terjadi. Masyarakat yang lemah dalam menghindari ketidakpastian (weak uncertainty avoidance societies) akan menjaga keadaan lebih santai yang mana dalam praktik menganggap lebih ke arah prinsip dan penyimpangan lebih mudah untuk ditoleransi. Isu pokok dari dimensi ini adalah bagaimana masyarakat bereaksi terhadap kenyataan bahwa waktu hanya berjalan satu arah dan bahwa masa depan tidak diketahui serta apakah mereka mencoba untuk mengatur masa depan atau membiarkan masa depan terjadi begitu saja (Hofstede dan Bond 1988: 11)

Perbedaan masyarakat yang lemahdalam penghindaran ketidakpastian (weak uncertainty

9 Tabel 4

Key Differences between Weak And Strong Uncertainty Avoidance Societies. General Norm, Family, School, and Workplace

Number Weak uncertainty avoidance Strong uncertainty avoidance 1 Uncertainty is a normal feature of life

and each day is accepted as it comes

The uncertainty inherent in life is felt as a continuous threat which must be fought 2 Low stress; subjective feeling of

Wellbeing High stress; subjective feeling of anxiety 3 Aggression and emotions should not

be shown

Aggression and emotions may at proper times and places be ventilated

4 Comfortable in ambiguous situations and with unfamiliar risks

Acceptance of familiar risks; fear of ambiguoussituations and of unfamiliar risks 5 Lenient rules for children on what is

dirty and taboo

Tight rules for children on what is dirty and Taboo

6 What is different, is curious What is different, is dangerous 7 Students comfortable with openended

learning situations and

concerned with good discussions

Students comfortable in structured learning situations and concerned with the right answers 8 Teachers may say 'I don't know' Teachers supposed to have all the answers 9 There should not be more rules than

is strictly necessary

Emotional need for rules, even if these will never work

10 Time is a framework for orientation Time is money 11 Comfortable feeling when lazy;

hardworking only when needed

Emotional need to be busy; inner urge to Work hard

12 Precision and punctuality have to be

Learned Precision and punctuality come naturally

13 Tolerance of deviant and innovative ideas and behavior

Suppression of deviant ideas and behavior; resistance to innovation

Sumber: Hofstede,2011:11 4.Masculinity versus Femininity

Maskulinitas adalah pilihan dalam masyarakat untuk menitikberatkan pencapaian, kepahlawanan, ketegasan dan kesuksesan materi.Femininityadalah pilihan untuk menitikberatkan pada menjalin hubungan, kesederhanaan, peduli terhadap kelemahan dan kualitas hidup. Isu fundamental dari dimensi ini adalah cara dalam masyarakat untuk mengalokasikan aturan sosial berdasarkan jenis kelamin (Hofstede dan Hofstede, 2005:120).

10 Tabel 5

Key Differences Between Feminine and Masculine Societies I: General Norm, Family, School, and Workplace

Number Feminine Masculine

1 Dominant values in society are caring for others and preservation

Dominant values in society are material success and progress

2 People and warm relationships are Important

Money and things are important 3 Everybody is supposed to be modest Men are supposed to be assertive,

ambitious, and tough 4 Both men and women are allowed to be

Tender and to be concerned with Relationships

Women are supposed to be tender and to take care of relationships

5 In the family, both fathers and mothers Deal with facts and feelings

In the family, fathers deal with facts and mothers with feelings

6 Both boys and girls are allowed to cry but neither should fight

Girls cry, boys don't; boys should fight back when attacked, girls shouldn't fight 7 Failing in school is a minor accident Failing in school is a disaster

8 Friendliness in teachers appreciated Brilliance in teachers appreciated 9 Boys and girls study same subjects Boys and girls study different subjects 10 Work in order to live Live in order to work

11 Managers use intuition and strive for consensus

Managers expected to be decisive and Assertive

12 Stress on equality, solidarity, and quality of work life

Stress on equity, competition among colleagues, and performance 13 Resolution of conflicts by compromise and

negotiation

Resolution of conflicts by fighting them Out

Sumber: Hofstede, 2011:12

5.Short Term Orientation versus Long Term Orientation

Orientasi jangka pendek (short term orientation) menitikberatkan penghormatan terhadap tradisi, penghormatan atas sosial dan status kewajiban tanpa melihat biaya, tingkat tabungan yang rendah, sedikit uang yang dikeluarkan untuk investasi, fokus untuk mendapatkan hasil dengan cepat dan fokus terhadap sesuatu yang tampak. Orientasi jangka panjang (long term orientation) menitikberatkan penyesuaian tradisi dengan kebutuhan modern, pembatasan terhadap penghormatan sosial dan status kewajiban, kecermatan dan penghematan dalam penggunaan sumber daya, tingkat tabungan yang tinggi, banyak dana dikeluarkan untuk investasi, kegigihan dalam pencapaian hasil secara bertahap, kesediaan untuk mendengarkan keinginan personal bawahan dalam mencapai tujuan organisasi, serta fokus terhadap kehidupan yang berbudi (Hofstede dan Bond, 1988)

11 Tabel 6

Nilai dan Peringkat Indonesia dalam Nilai Budaya Hofstede

Dimensi Budaya Nilai

Indonesia

Peringkat Indonesia

Makna

Jarak kekuasaan 78 8 hingga 9 Tidak meratanya kekuasaan di Indonesia Individualisme 14 47 hingga 48 Masyarakat Indonesia bersifat kolektif

daripada individualis

Maskulinitas 46 30 hingga 31 Maskulinitas di Indonesia rendah

Penghindaran ketidakpastian 48 41 hingga 42 Masyarakat Indonesia memberikan toleransi Sumber :(Hofstede dan Bond, 1988: 12) dan (Ramadhan, 2012:27)

Praktik Akuntansi

Akuntansi merupakan produk dari lingkungannya (Radebaugh, 1997:46) yang digunakan

untuk mengkomunikasikan dan mengintepretasikan aktivis keuangan (Kustina, 2012: 70). Akuntansi dibentuk oleh lingkungan tempat akuntansi itu beroperasi (Gernon dan Meek, 2001). Faktor-faktor

lingkungan yang membentuk akuntansi adalah sistem hukum, perpajakan, penyedia sumber keuangan, inflasi politik dan ekonomi (Doupnik dan Perera, 2007:32).

Gray mengidentifikasikan empat subdimensi akuntansi yang dapat digunakan untuk mendefinisikan akuntansi suatu negara yaituProfessionalism versus Statutory Control, Uniformity versus Flexibility, Conservatism versus Optimismdan Secrecy versus Transparency (Gray, 1988:8).

1.Professionalism versus Statutory Control

Profesionalisme (professionalism)adalah pilihan untuk menggunakan pendapat profesional individu dan menjaga profesional pribadi.Kontrol undang-undang (statutory control)adalah pemenuhan terhadap permintaan hukum dan kendali menurut hukum. Profesionalisme merupakan dimensi nilai akuntansi yang signifikan karena akuntan perlu untuk mengadopsi perilaku yang independen dan menggunakan pertimbangan profesional sesuai yang dengan prinsip akuntansi seluruh dunia (Gray, 1988:8).

2. Uniformity versus Flexibility

Keseragaman (uniformity)adalah nilai yang merefleksikan pilihan untuk menekankan praktik akuntansi yang seragam antar perusahaan dalam suatu industri dan penggunaan yang konsisten selama beberapa kurun waktu. Fleksibilitas (flexibility)adalah kesepakatan untuk menerima keadaan dari perusahaan secara individu, nilai ini terkait interpretasi yang berbeda dalam suatu kelompok,

12 3. Conservatism versus Optimism

Konservatisme(conservatism)adalah nilai yang merefleksikan pilihan untuk berhati-hati dalam mengukur kemampuan dengan ketidakpastian dari peristiwa masa depan. Optimisme (optimism)adalah nilai yang merefleksikan pilihan untuk lebih optimis dan mengambil risiko (Gray, 1988:8).Konservatisme atau sikap berhati-hati dalam pengukuran aset dan pelaporan laba diterima sebagai sikap fundamental akuntan di seluruh dunia (Gray, 1988:10).

4. Secrecy versus Transparency

Kerahasiaan (secrecy)adalah nilai yang merefleksikan pilihan untuk mengungkapkan informasi bisnis hanya kepada pihak yang dekat dengan manajemen dan keuangan perusahaan.

Keterbukaan (transparency)adalah nilai yang merefleksikan pilihan untuk lebih terbuka, transparan, dan bertanggung jawab untuk mempublikasikan informasi kepada umum (Gray,1988:8). Dimensi ini merupakan dimensi nilai akuntansi yang signifikan karena pengaruh managemen perusahaan terhadap kuantitas informasi yang disampaikan melalui laporan keuangan kepada pihak luar (Gray, 1988:11).

Perusahaan Multinasional

Perusahaan multinasional adalah perusahaan yang terkait dengan investasi langsung luar negeri (foreign direct investment) dan kepemilikan atau melakukan kontrol terhadap aktivitas bernilai tambah pada lebih dari satu negara (Dunning dan Lundan, 2008:3). Investasi langsung luar negeri (foreign direct investment) dapat berupa kepemilikan anak perusahaan di negara lain. Investasi langsung luar negeri (foreign direct investment) dapat berupa mengakuisisi perusahaan luar negeri yang ada atau membangun perusahaan baru di luar negeri (Doupnik dan Perera, 2007: 11).

Perusahaan multinasional melibatkan 2 (dua) negara atau lebih yaitu negara asal perusahaan multinasional (home country) dan negara tujuan investasi perusahaan multinasional (host country) (Hindrayani, 2013:51). Home Country adalah negara dimana Emiten didirikan atau berdomisili secara hukum sedangkan host country adalah negara di luar home country dimana Penawaran Umum dilakukan (Bapepam-Lk, 2010).

Perusahaan multinasional pada awalnya memiliki motivasi untuk mencari sumber daya

13

mencari operasi yang lebih efisien (efficiency seeking) seperti perusahaan anak memiliki keahlian khusus di bagian tertentu dari keseluruhan operasi.Perusahaan multinasional juga mengembangkan perusahaan anak untuk khusus dalam bidang tertentu seperti perdagangan, distribusi, asuransi, keuangan, penyedia layanan serta perbaikan teknologi (Nobes dan Parker, 2004: 9).

Perusahaan multinasional memiliki keterlibatan dalam perekonomian yaitu meningkatkan

merger dan akuisisi internasional secara tajam. Bahan baku diperjualbelikan secara internasional kemudian barang dan jasa memasuki perdagangan ekspor-impor yang nantinya lini-lini produk atau divisi perusahaan akan bergabung (merger) (Choi dan Mueller, 1997:3). Perusahaan multinasional juga memiliki peran sebagai agen pengembangan akuntansi.Perusahaan multinasional mendorong

akuntansi tidak terbatas batasan negara dan standar akuntansi dapat memenuhi kebutuhan dari perusahaan multinasional (Choi dan Mueller, 1997: 47).

Para ekonom menjelaskan alasan perusahaan multinasional tetap eksis. Penjelasan yang paling sering dipakai adalah Dunning’s eclectic paradigm. Dunning’s eclectic paradigm menjelaskan bahwa kecenderungan perusahaan-perusahaan untuk bersatu atau untuk meningkatkan produksi di luar negeri ditentukan oleh tiga kondisi yang saling berhubungan. Kondisi pertama adalah tingkat yang dimiliki perusahaan untuk dapat memperoleh hak istimewa mengakses aset dengan keuntungan kompetitif atas perusahaan lokal. Kondisi kedua adalah tingkat biaya transaksi relatif murah untuk perusahaan menggunakan manfaat-manfaat bagi mereka daripada melakukan lisensi atau pembelian merk (franchise) kepada perusahaan lain. Kondisi yang terakhir adalah tingkat biaya relevan dan peraturan pemerintah mendorong perusahaan menuju penempatan produksi di negara lain daripada memenuhi permintaan dengan ekspor dari negara asal (Nobes dan Parker, 2004: 10-11).

Sebuah konsekuensi penting yang disebabkan oleh pertumbuhan perusahaan multinasional adalah banyak perdagangan dunia berada dalam perusahaan-perusahaan sebagaimana antar negara.Hal ini memberikan implikasi penting untuk pajak, pengendalian manajemen, dan hubungan-hubungan antara perusahaan multinasional dengan negara-negara tempat mereka berada serta standar

akuntansi yang bisa mencukupi kebutuhan perusahaan multinasional (Nobes dan Parker, 2004: 11).

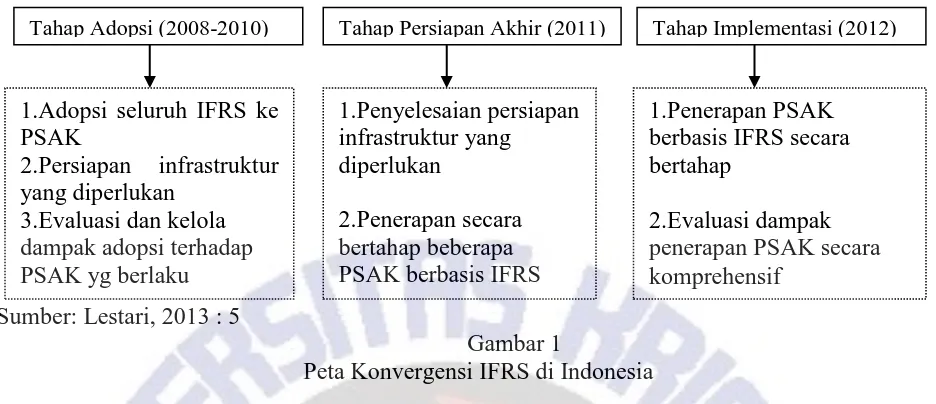

Konvergensi IFRS

14

Tujuan dari International Financial Reporting Standards (IFRS ) adalah untuk memastikan bahwa laporan keuangan perusahaan mengandung informasi yang berkulitas tinggi yaitu transparan, dapat dibandingkan dan manfaat lebih besar daripada biaya (Kustina, 2012: 72).

Beberapa strategi konvergensi IFRS oleh berbagai negara yaitu mengganti prinsip akuntansi berterima umum nasional dengan IFRS, mengadopsi standar demi standar IFRS sebagai prinsip akuntansi berterima umum nasional dan menghapus perbedaan antara prinsip akuntansi berterima umum nasional dengan IFRS selama itu mungkin dan praktis (Doupnik dan Perera, 2007: 100).

Beberapa alternatif pengguna IFRS oleh beberapa negara adalah seluruh perusahaan,

perusahaan induk untuk mempersiapkan laporan konsolidasi, perusahaan terbuka (listed company), perusahaan luar negeri yang menjual saham di pasar saham domestik dan perusahaan domestik yang menjual saham di pasar saham luar negeri (Doupnik dan Perera, 2007: 98).

Manfaat adanya standar yang berlaku global yaitu IFRS adalah pasar modal menjadi global dan modal investasi dapat bergerak di seluruh dunia tanpa hambatan yang berarti bahwa investor dapat membuat keputusan dengan lebih baik, perusahaan-perusahaan dapat memperbaiki keputusan mengenai merger dan akuisisi serta gagasan yang timbul dalam pembuatan standar dapat disebarkan untuk mengembangkan standar global dengan kualitas tertinggi (Kustina, 2012:72).

International Financial Reporting Standards(IFRS)menggunakan principles based approach daripada rules based approach. Principles based approach fokus dalam membangun prinsip-prinsip yang umum dari kerangka kerja International Accounting Standards Board (IASB). IFRS tidak memberikan panduan dengan rinci sehingga memerlukan pertimbangan profesional untuk menerapkan prinsip-prinsip umum kedalam transaksi spesifik dari perusahaan atau industri.Akuntan dan auditor dituntut untuk memahami prinsip-prinsip umum dan menggunakan pertimbangan profesional dalam menggunakan IFRS (Doupnik dan Perera, 2007: 88).

Indonesia juga melakukan konvergensi IFRS. Tujuan Indonesia mengadopsi standar akuntansi internasional (IFRS) adalah mempermudah perusahaan asing yang akan menjual saham di Indonesia atau perusahaan Indonesia yang akan menjual saham di luar negeri (Kustina, 2012:73).

15 Sumber: Lestari, 2013 : 5

Gambar 1

Peta Konvergensi IFRS di Indonesia

Dari gambar 1 dapat diketahui bahwa Indonesia mulai melakukan tahap adopsi pada tahun 2008 hingga 2010. Tahap adopsi ini berupa Indonesia mulai mengadopsi seluruh IFRS ke PSAK, mempersiapkan infrastruktur yang diperlukan dalam pelaksaan hasil adopsi IFRS dan mengevaluasi dan mengelola dampak adopsi IFRS ke dalam PSAK Indonesia. Tahap berikutnya adalah tahap persiapan akhir yang terjadi pada tahun 2011. Tahap persiapan akhir ini berupa penyelesaian infrastruktur dan memulai untuk menerapkan secara bertahap PSAK yang berbasis IFRS.Tahap terakhir berupa tahap implementasi mulai tahun 2012. Tahap implementasi ini berupa penerapan

bertahap PSAK hasil mengadopsi IFRS dan mengevaluasi secara komprehensif dampak dari penerapan PSAK berbasis IFRS ini (Lestari, 2013:5).

Hasil Penelitian Sebelumnya

1 Nazh Hosal Akman tahun 2011 melakukan penelitian untuk menginvestigasi apakah perbedaan dalam pengungkapan laporan keuangan yang disebabkan perbedaan budaya dapat

dikurangi setelah menggunakan IFRS. Penelitiannya yang berjudul “The Effect of IFRS Adoption on

Financial Disclosure: Does Culture Still Play A Role?” Penelitiannya menggunakan 498 perusahaan

pada tahun 2004-2006 dari 6 (enam) negara yaitu Australia, France, Germany, Italy, Netherlands dan United Kingdom (Akman, 2011:1).

“The Result indicate that the effect of culture still prevail on the amount of disclosure even after the use of IFRS. However it is also noted that, the level of financial disclosure increase in all countries examined following the adoption of IFRS. Nevertheless, finding of this study show that the use of single set of accounting standards does not completely eliminate the impact of culture on financial disclosure” (Akman, 2011:1)

1.Adopsi seluruh IFRS ke PSAK

2.Persiapan infrastruktur yang diperlukan

3.Evaluasi dan kelola dampak adopsi terhadap PSAK yg berlaku

1.Penyelesaian persiapan infrastruktur yang

diperlukan

2.Penerapan secara bertahap beberapa PSAK berbasis IFRS

1.Penerapan PSAK berbasis IFRS secara bertahap

2.Evaluasi dampak penerapan PSAK secara komprehensif

16

Hasil penelitian Akman menyimpulkan bahwa budaya masih tetap memiliki peranan penting dalam praktik akuntansi walaupun menggunakan IFRS.

2. Tony Kang, Lian Fan Lee, Tee Yong Jeffry dan Joanne, Siok Wan Tay tahun 2004

melakukan penelitan yang berjudul “The Impact of Culture on Accounting Choices: Can Cultural Conservatism Explain Accounting Conservatism?”. Penelitian tersebut bertujuan untuk menguji

apakah negara yang memiliki budaya yang konservatif akan memiliki praktik akuntansi yang konservatif. Sampel penelitian berjumlah 800 perusahaan yang berasal dari 21 negara selama tahun 1993-2001 (Kang et al, 2004:12).

“We find strong evidence that the managers in more conservative cultural environments tend to make more conservative. Throughout the study, we have noted that accounting choices are made by managers who may be subordinates to superiors who are possibly non-accountants. Given that these managers are exposed to both business and personal risks, the managers from countries with different levels of cultural conservatism (that are likely to have different attitudes towards risk) may make different accounting choices. Our empirical evidence shows that managers from more conservative cultural environments tend to make more conservative accounting choices, ceteris paribus (e.g., non-operating accruals are lower in more conservative cultural environments“(Kang et all, 2004:12).

Hasil penelitiaan Kang et al menunjukkan bahwa manager di negara yang budaya lingkungannya lebih konservatif cenderung memilih metode akuntansi yang konservatif. Hasil ini menunjukkan bahwa budaya tetap berpengaruh signifikan terhadap praktik akuntansi

3. MartinWehrfritz, Axel Haller dan Peter Walton pada tahun 2012 melakukan penelitian

yang berjudul “National Influence On The Application of IFRS- Interpretations And Accounting

Estimates By German And British Accountants”. Sampel penelitian berjumlah 299 orang akuntan dari Jerman dan 82 orang akuntan dari United Kingdom. Sejumlah akuntan tersebut diberikan pertanyaan mengenai pengakuan, pengukuran dan pengungkapan untuk isu provisions, contingent assets, litigation dan warranty (Wehrfritz et al, 2012: 19)

“The fact that accountants’ judgements in Germany and the UK are broadly in line in the majority of accounting decisions is, indeed, in contrast to some prior findings of predominantly national influences on accountants’ judgements under IFRS. To sum up, our findings suggest that international differences in the application of IFRS might be less significant in the field of discretionary decisions than in the use of explicit options, as shown in prior studies. Country-specific factors such as culture or institutional factors (such as the national financial system) might have lost a considerable degree of influence on the international application of IFRS over the last years” (Wehrfritz et al, 2012: 29).

Dari kesimpulan hasil Hasil penelitian Wehrfritz et al tersebut dapat menunjukkan bahwa faktor nasional negara seperti budaya tidak lagi berpengaruh signifikan terhadap keputusan akuntan dalam praktik akuntansi di negara Jerman dan British (Wehrfritz et all, 2012:29).

17

Budaya yang berperan sebagai programming of the mind (Buys dan Schutte, 2011:50) tetap berpengaruh terhadap praktik akuntansi perusahaan multinasional dalam proses konvergensi IFRS.Budaya akan mempengaruhi pertimbangan (judgment) akuntan dalam membuat laporan keuangan (Chand et al, 2008:120). Implikasi dari akuntansi yang merupakan produk lingkungan (Radebaugh dan Gray, 1997:46) adalah praktik akuntansi perusahaan multinasional tetap dipengaruhi oleh budaya walaupun dalam proses konvergensi IFRS.

Budaya digunakan sebagai variabel bebas dalam penelitian ini memiliki dimensi nilai yaitu Jarak Kekuasaan (Small Power Distance versus Large Power Distance), Penghindaran

Ketidakpastian (Strong Uncertainty Avoidance versus Weak Uncertainty Avoidance), Individualisme(Individualism versus Collectivisme), Maskulinitas(Masculinity versus Feminity)dan Orientasi Jangka Panjang (Long Term Orientation versus Short Term Orientation) (Hofstede dan Bond,1988).

Praktik akuntansi digunakan sebagai variabel terikat memiliki dimensi nilai Profesionalisme (Professionalism versus Statutory Control), Keseragaman (Uniformity versus Flexibility), Konservatisme (Conservatism versus Optimism), dan Kerahasiaan (Secrecy versus Tranparency)(Gray, 1988:8).

Hipotesis Penelitian

Budaya nasional Indonesia berpengaruh signifikan terhadap praktik akuntansi perusahaan multinasional di Indonesia dalam periode konvergensi IFRS.

Dasar Hipotesis: Berdasarkan hasil penelitian Parmond Chand, Chris Patel dan Ronald Day bahwa budaya menjadi faktor yang secara signifikan menyebabkan perbedaan praktik akuntansi di negara Australia, Papua Nugini, Fiji dan New Zealand setelah konvergensi IFRS.

Metode Penelitian

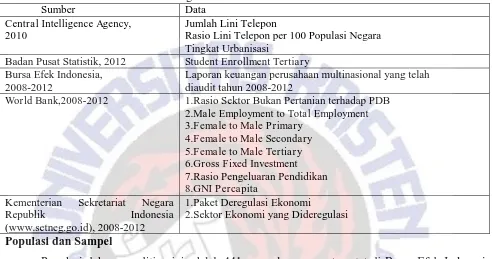

Jenis Data dan Sumber Data

Jenis data dalam penelitian ini adalah data sekunder.Data sekunder dari dimensi budaya berupa Jumlah Lini Telepon, Rasio Lini Telepon per 100 Populasi Negara, Tingkat Urbanisasi yang diperoleh dari Central Intelligence Agency (CIA) tahun 2010. Data mengenai Student Enrollment diperoleh dari Badan Pusat Statistik tahun 2012. Data Rasio Sektor Bukan Pertanian terhadap PDB,

18

Republik Indonesia (www.setneg.go.id) tahun 2008-2012.Data sekunder dari dimensi akuntansi berupa laporan keuangan perusahaan multinasional yang telah diaudit dari tahun 2008-2012.Laporan keuangan perusahaan multinasioanal yang telah diaudit diperoleh dari Bursa Efek Indonesia tahun 2008-2012. Data berdasarkan sumbernya disajikan dalam tabel 7 dibawah ini:

Tabel 7

Ringkasan Data Berdasarkan Sumber Data

Sumber Data

Central Intelligence Agency, 2010

Jumlah Lini Telepon

Rasio Lini Telepon per 100 Populasi Negara Tingkat Urbanisasi

Badan Pusat Statistik, 2012 Student Enrollment Tertiary Bursa Efek Indonesia,

2008-2012

Laporan keuangan perusahaan multinasional yang telah diaudit tahun 2008-2012

World Bank,2008-2012 1.Rasio Sektor Bukan Pertanian terhadap PDB 2.Male Employment to Total Employment 3.Female to Male Primary

4.Female to Male Secondary 5.Female to Male Tertiary 6.Gross Fixed Investment 7.Rasio Pengeluaran Pendidikan 8.GNI Percapita

Kementerian Sekretariat Negara

Republik Indonesia

(www.setneg.go.id), 2008-2012

1.Paket Deregulasi Ekonomi

2.Sektor Ekonomi yang Dideregulasi Populasi dan Sampel

Populasi dalam penelitian ini adalah 441 perusahaan yang tercatat di Bursa Efek Indonesia tahun 2013. Sampel penelitian diambil dengan teknik purposive sampling dengan kriteria perusahaan terdaftar di Bursa Efek Indonesia selama tahun 2008 hingga tahun 2012 yang memiliki induk perusahaan dan subsidiary company di luar negeri dan laporan keuangannya lengkap. Pengambilan kriteria ini berdasarkan pengertian dari perusahaan multinasional yang merupakan perusahaan yang terkait dengan foreign direct investment (FDI) (Dunning dan Lundan, 2008:3), sedangkan FDI berupa kepemilikan perusahaan di luar negeri (Doupnik dan Perera, 2007: 11). Menurut Hindrayani (2013) Investasi langsung negeri (FDI) melibatkan dua budaya negara yaitu budaya negara asal

19

beserta Laporan Auditor Independen yang tersedia lengkap dari tahun 2008 hingga 2012 pada situs

www.idx.co.id atau situs perusahaan masing-masing. Perusahaan yang terdaftar di BEI yang tidak memiliki induk dan anak di luar negeri sebanyak 367 perusahaan, perusahaan yang hanya memiliki induk di luar negeri sebanyak 51 perusahaan dan perusahaan yang hanya memiliki anak perusahaan di luar negeri sebanyak 9 perusahaan. Dengan demikian hanya 14 perusahaan yang memiliki induk dan anak perusahaan di luar negeri.

Perusahaan terdaftar di Bursa Efek Indonesia tahun 2013 = 441 perusahaan

Perusahaan yang tidak memiliki induk dan anak perusahaan luar negeri = 367 perusahaan

Perusahaan yang hanya memiliki induk perusahaan luar negeri = 51 perusahaan

Perusahaan yang hanya memiliki anak perusahaan luar negeri = 9 perusahaan Perusahaan yang memiliki anak dan induk luar negeri = 14 perusahaan

Metode Pengumpulan Data

Penelitian ini menggunakan studi dokumentasi untuk mengumpulkan data penelitian.Studi dokumentasi dilakukan dengan mengumpulkan data-data sekunder berupa data-data statistik dan laporan keuangan perusahaan multinasional yang telah di audit.

Variabel-Variabel Penelitian

1 Variabel Bebas

Variabel bebas dalam penelitian ini adalah budaya. Budaya sebagai variabel bebas memiliki 5 (lima) subdimensi yaitu Jarak Kekuasaan, Penghindaran Ketidakpastian, Individualism, Maskulinitas dan Orientasi Jangka Panjang (Hofstede dan Bond, 1988:11).

2 Variabel Terikat

Variabel terikat penelitian ini adalah praktik akuntansi. Praktik akuntansi sebagai variabel terikat memiliki 4 (empat) subdimensi yaitu Profesionalisme, Keseragaman, Konservatisme dan Kerahasiaan (Gray, 1988:8).

3 Variabel Proksi Budaya

20 A. Subdimensi Budaya Jarak Kekuasaan

Kekayaan suatu negara dapat digunakan untuk memprediksi jarak kekuasaan di negara tersebut. Kekayaan suatu negara memiliki hubungan negatif dengan jarak kekuasaan di negara itu. Masyarakat di negara kaya memiliki ketergantungan yang rendah terhadap kelompok yang lebih berkuasa sehingga mencerminkan jarak kekuasaan yang rendah (Hofstede, 1980).

Perubahan (transformasi) dari pertanian menuju industri diperlukan oleh suatu negara untuk menciptakan kekayaan yang lebih bagi negara tersebut. Observasi dari sektor pertanian dan bukan sektor pertanian (non-agricultural sector) berkontribusi terhadap proses penciptaan kekayaan negara

dapat menjadi indikator kekayaan negara berdasarkan struktur Produk Domestik Bruto (Sudarwan, 1995:70). Pertumbuhan nilai tambah sektor ekonomi Indonesia terhadap Produk Domestik Bruto lebih lambat daripada sektor bukan pertanian (Barichello dan Patunru, 2009:37).Hal ini menjadi dasar variabel proksi yang digunakan adalah Rasio Sektor Bukan Pertanian terhadap Produk Domestik Bruto.

Teknologi memiliki peranan penting dalam menghasilkan kekayaan bagi suatu negara.Pengembangan teknologi yang paling terkini adalah teknologi komunikasi dan informasi.Penggunaan secara luas teknologi informasi dan komunikasi menunujukkan masyarakat yang modern secara teknologi.Penggunaan secara luas teknologi komunikasi juga dapat mendukung terdistribusinya informasi secara merata kepada seluruh masyarakat negara sehingga dapat mengatur jarak kekuasaan dalam suatu masyarakat. Telepon merupakan salah satu teknologi komunikasi yang mudah diterima masyarakat umum dan lebih bersifat tetap (permanen) (Sudarwan, 1995: 70).Sehingga variabel proksi yang digunakan adalah Jumlah Lini Telepon dan Rasio Lini Telepon per 100 Populasi Negara karena telepon dapat diterima secara umum dan permanen dalam masyarakat.

Negara yang jarak kekuasaannya rendah akan memiliki lebih banyak masyarakat yang terlatih dan terdidik yang mampu menghadapi industri berteknologi tinggi (Sudarwan,1995:71) sehingga variabel proksi yang digunakan adalah Student Enrollment Tertiary. Student Enrollment

Tertiary merupakan jumlah penduduk suatu negara yang menempuh pendidikan tinggi dibandingkan dengan total populasi negara.

21 Tabel 8

Variabel Proksi Budaya Dari Subdimensi Jarak Kekuasaan dan Dasar Penggunaan Jarak kekuasaan

rendah

Jarak kekuasaan tinggi

Variabel proksi Dasar penggunaan variabel proksi

Sedikit pertanian tradisional dan lebih ke arah industri modern

Lebih banyak pertanian

tradisional dan sedikit industri modern

Rasio Sektor Bukan Pertanian terhadap PDB

Jarak kekuasaan memiliki hubungan negatif dengan kekayaan bangsa (Hofstede, 1988)

“Value added in the Indonesia agricultural sector has grown much slower than in the nonfarm economy. From 1990 to 2005 agricultural GDP grew at only 2.3%per year (WDR, 2008), less than half the 4.8% growth in aggregate GDP over this period. Additionally, it has been one of the slower growth agricultural sector throughout developing country Asia (Barichello dan Patunru, 2009:37).

Berdasarkan hasil penelitian Barichello dan Patunru (2009) bahwa pertumbuhan nilai tambah sektor pertanian Indonesia terhadap GDP lebih lambat daripada pertumbuhan sektor bukan pertanian. Hal ini menjadi dasar menggunakan Rasio Sektor Bukan Pertanian terhadap GDP. Lebih banyak

penggunaan teknologi

Lebih sedikit penggunaan teknologi

Jumlah Lini Telepon Ratio Lini Telepon per 100 Populasi Negara

Jarak kekuasaan memiliki hubungan negatif dengan kekayaan suatu bangsa. Kekayaan suatu bangsa dapat dilihat salah satunya dengan indikator teknologi. Pengembangan teknologi yang paling terkini adalah teknologi informasi dan komunikasi. Selain merupakan teknologi yang selalu berkembang, teknologi komunikasi dapat digunakan untuk mendistribusikan informasi kepada seluruh masyarakat sehingga dapat memperkecil jarak kekuasaan. Telepon merupakan teknologi komunikasi yang dapat diterima umum dan luas dalam masyarakat.

Banyak orang yang terdidik dan terlatih untuk teknologi tinggi

Sedikit orang yang terdidik dan terlatih untuk teknologi tinggi

Student Enrollment Tertiary

Negara yang jarak kekuasaannya rendah maka akan lebih banyak orang yang berpendidikan dan terlatih didalam masyarakatnya.

Sumber: Sudarwan, 1995:72

22

Terdapat perbedaan yang signifikan antara negara Roman inheritance dengan negara Chinese

speaking. Negara kategori pertama memiliki nilai penghindaran ketidakpastian yang lebih tinggi daripada negara kategori kedua. Kedua kategori negara ini memiliki satu aspek yang berbeda yaitu negara dengan Roman inheritance memiliki codified law system yang sangat detail sedangkan negara

Chinese speaking hanya menyediakan prinsip umum sebagai panduan negosiasi bagi pihak yang berselisih paham (Sudarwan, 1995:73)

Perbedaan yang signifikan ini menunjukkan bahwa codified law system memiliki hubungan positif dengan tingkat penghindaran ketidakpastian dalam masyarakat suatu negara. Deregulasi dapat

mengindikasikan peningkatan kepercayaan pemerintah bahwa masyarakat cukup berkompeten untuk menghadapi ketidakpastian. Kebijakan deregulasi memberikan panduan secara umum kepada masyarakat. Kebijakan deregulasi adalah sebagai indikator pergerakan suatu negara menuju tingkat penghindaran ketidakpastian yang rendah sehingga variabel proksi yang digunakan untuk penghindaran ketidakpastian adalah Paket Deregulasi Ekonomi dan Sektor Ekonomi yang Dideregulasi (Sudarwan, 1995: 73). Variabel proksi dari variabel bebas penghindaran ketidakpastian beserta dasar penggunaannya dengan didasarkan pada perbedaan masyarakat yang lemah dalam penghindaran ketidakpastian dan masyarakat yang kuat dalam penghindaran ketidakpastian disajikan dalam tabel 9.

Tabel 9

Variabel Proksi Budaya dari Subdimensi Penghindaran Ketidakpastian dan Dasar Penggunaan Lemah dalam

penghindaran ketidakpastian

Kuat dalam penghindaran ketidakpastian

Variabel Proksi Dasar penggunaan variabel proksi

Sedikit peraturan, lebih fleksibel

Banyak peraturan, lebih kaku

•Paket Deregulasi Ekonomi •Sektor Ekonomi yang Dideregulasi

Kebijakan deregulasi adalah sebagai indikator pergerakan menuju tingkat penghindaran ketidakpastian yang lemah. Kebijakan deregulasi memberikan panduan secara umum (tidak terlalu detil) kepada masyarakat.

Sumber: Sudarwan, 1995:74

C. Subdimensi Budaya Individualisme

23

urban menjadi lebih menarik daripada kehidupan di desa sedangkan kehidupan di kota memberikan tekanan yang lebih besar untuk berkompetisi dengan orang lain guna mempertahankan kehidupan pribadinya. Hal ini menunjukkan bahwa kehidupan urban mempunyai hubungan positif dengan individualisme sehingga individualisme menggunakan variabel proksi Tingkat Urbanisasi (Sudarwan, 1995:74).

GNI Percapita dapat digunakan sebagai indikator kekayaan suatu masyarakat negara. (Sudarwan, 1995:75). GNI Percapita diharapkan dapat digunakan untuk menjelaskan subdimensi budaya yaitu individualime. Variabel proksi dari Individualisme beserta dasar penggunaannya yang

dibedakan berdasarkan tinggi atau rendahnya individualisme dalam masyarakat disajikan dalam tabel 10.

Tabel 10

Variabel Proksi Budaya dari Subdimensi Individualisme dan Dasar Penggunaan Rendah dalam

Individualisme

Tinggi dalam

Individualisme Variabel Proksi Dasar Penggunaan Variabel Proksi Sedikit perpindahan

(mobility) sosial

Banyak perpindahan (mobility) sosial

Tingkat Urbanisasi

Tingkat urbanisasi yang tinggi menyebabkan semakin padat penduduk kota yang berdampak masyarakat di kota dituntut untuk bersaing dengan orang lain agar dapat mempertahankan hidupnya sendiri. Hal ini menggambarkan individualisme yang tinggi Kurang dalam

pengembangan ekonomi

Lebih maju dalam

pengembangan ekonomi

GNI Percapita Kekayaan membuat orang dapat mencukupi kebutuhannya dan mengurangi ketergantungan dengan orang lain (fleksibel). Kekayaaan masyarakat negara dapat digambarkan dengan GNI Percapita

Sumber : Sudarwan, 1995:75

D. Subdimensi Budaya Maskulinitas

Hofstede dan Bond (1988) menunjukkan bahwa maskulinitas merujuk pada kebiasaan yang agresif sedangkan feminitas merujuk pada kesederhanaan. Hofstede menyarankan bahwa nilai maskulinitas dan feminitas memiliki hubungan yang signifikan dengan keterlibatan komposisi pria dan wanita dalam aturan sosial suatu negara. Ketika lebih banyak perempuan terlibat aktif dalam

24

sekolah dasar (Female to Male Primary), rasio murid perempuan terhadap murid laki-laki di tingkat sekolah menengah (Female to Male Secondary), rasio mahasiswi terhadap mahasiswa di tingkat perguruan tinggi (Female to Male Tertiary) sebagai variabel proksi dari maskulinitas (Sudarwan, 1995:76). Variabel proksi dari variabel bebas maskulinitas beserta dasar penggunaannya berdasarkan tinggi atau rendahnya maskulinitas disajikan dalam tabel 11.

Tabel 11

Variabel Proksi Maskulinitas dan Dasar Penggunaan Rendah dalam

Maskulinitas

Tinggi dalam

Maskulinitas Variabel Proksi

Dasar Penggunaan Variabel Proksi

Lebih seimbang kerja sama antara laki-laki dan perempuan.

Kurang seimbang kerja sama antara laki-laki dan

perempuan. Laki-laki lebih mendominasi dalam komposisi sosial masyarakat.

1. Male Employment to Total Employment 2. Female to Male Primary

3. Female to Male Secondary

4. Female to Male Tertiary

Maskulinitas yang merupakan kebiasaan agresif memiliki hubungan signifikan terhadap keterlibatan sosial berdasarkan jenis kelamin. Keterlibatan sosial ini dapat berupa dalam pekerjaan dan level pendidikan

Sumber: Sudarwan, 1995:77

E. Subdimensi Budaya Orientasi Jangka Panjang

Masyarakat yang memiliki orientasi jangka panjang memiliki kecenderungan untuk menggunakan sumber daya dengan cermat. Masyarakat dengan kecenderungan ini akan menggunakan sumber daya untuk investasi yang produktif. Persentase investasi tetap bruto terhadap Produk Domestik Bruto (percentage gross fixed investment in the gross domestic bruto) dapat mengindikasikan proporsi investasi produktif terhadap total pengeluaran. Sehingga variabel proksi yang digunakan untuk mengukur dimensi budaya orientasi jangka panjang yaitu rasio investasi tetap bruto terhadap Produk Domestik Bruto (Gross Fixed Investment) (Sudarwan, 1995:78).

Masyarakat yang berorientasi jangka panjang akan cenderung melakukan investasi untuk kualitas sumber daya manusia (human investment) agar lebih produktif. Suatu organisasi yang berorientasi jangka panjang akan berkomitmen terhadap program pendidikan. Dalam organisasi

25 Tabel 12

Variabel Proksi Budaya dari Subdimensi Orientasi Jangka Panjang dan Dasar Penggunaan Orientasi Jangka

Pendek

Orientasi Jangka Panjang

Variabel proksi Dasar Penggunaan Variabel Proksi

Konsumtif Hemat dalam

menggunakan sumber daya

Gross Fixed Investment

Masyarakat yang orientasinya jangka panjang akan cenderung menggunakan sumber daya untuk investasi produktif

Harapan akan hasil cepat

Tekun, harapan akan hasil bertahap tetapi pasti

Rasio Pengeluaran Pendidikan

Masyarakat yang berorientasi jangka panjang akan menggunakan sumberdaya untuk pengembangan kualitas sumber daya manusia melalui pendidikan

Sumber: Sudarwan, 1995:79

Variabel Proksi Praktik Akuntansi

A. Subdimensi Praktik Akuntansi-Profesionalisme

Karakteristik dari profesionalisme adalah kecenderungan untuk menggunakan pertimbangan profesional dan menjaga agar praktik akuntansi tetap sesuai dengan aturan profesional (Gray,1988:8). Profesionalisme dalam praktik akuntansi bergantung pada kesesuaian laporan keuangan dengan standar akuntansi (Sudarwan, 1995:80).

Dalam keadaan asimetri informasi, manajer diasumsikan memiliki informasi keuangan yang tidak diungkapkan ke publik, maka timbul potensi bahwa informasi dalam laporan keuangan kurang dapat dipercaya sehingga diperlukan pihak yang independen untuk menguji kualitas laporan keuangan yaitu auditor. Auditor yang profesional memberikan layanan untuk menguji mutu laporan keuangan. Auditor dapat melakukan pengujian profesional berdasarkan reputasi auditor dan tipe opini auditor atas laporan keuangan sehingga digunakan variabel proksi Tipe Auditor dan Tipe

Opini Auditor untuk menilai profesionalisme dalam praktik akuntansi (Sudarwan, 1995:81).Variabel proksi dari Profesionalism dan Statutory Control berdasarkan dasar penggunaannya disajikan dalam tabel 13.

Tabel 13

Variabel Proksi Praktik Akuntansi dari Subdimensi Profesionalisme beserta Dasar Penggunaan Professionalism Statutory Control Variabel proksi Dasar Penggunaan Variabel Proksi Posisi perusahaan dan

auditor yang independen, dan laporan keuangan yang dapat dipercaya

Terdapat konflik kepentingan antara perusahaan dengan auditor

Tipe Auditor Tipe Opini Auditor

Karakteristik dari profesionalisme adalah pilihan untuk menggunakan pendapat profesional. Pendapat profesional untuk menghasilkan laporan keuangan yang handal dapat diperoleh dari hasilaudit. Sumber: Sudarwan. 1995: 81-82

26

Konservatisme (conservatism) dalam praktik akuntansi secara umum berarti bahwa laporan keuangan diungkapkan pada nilai terendah dari aset dan pendapatan serta nilai tertinggi pada kemungkinan kewajiban dan beban. Sedangkan optimis akan lebih tinggi dalam pengakuan aset dan pendapatan serta lebih rendah dalam pengakuan dan pengukuran beban dan kewajiban. (Hendriksen dan Breda,1992 dalam Sudarwan, 1995). Beberapa alternatif pengukuran aset dapat digunakan untuk mengukur aset dari level konservatisme tertinggi sampai level konservatisne terendah sehingga variabel proksi yang digunakan dalam subdimensi konservatisme adalah Kebijakan Akuntansi terkait Aset. Tingkat konservatisme didalam laporan laba rugi dapat dilihat berdasarkan

metode pengakuan dan pengukuran beban dan pendapatan sehingga menggunakan variabel proksi Kebijakan Akuntansi terkait Beban dan Pendapatan (Sudarwan, 1995:85).Variabel proksi dari Conservatism dan Optimism berdasarkan dasar penggunaannya disajikan dalam tabel 14.

Tabel 14

Variabel Proksi Akuntansi dari Subdimensi Konservatisme beserta Dasar Penggunaan Conservatism Optimism Variabel proksi Dasar penggunaan variabel proksi Membebankan beban

dengan lebih awal kedalam beban saat ini dan lebih lambat dalam mengakui pendapatan

Mengakui

pendapatan dengan lebih cepat dan mengakui beban dengan lebih lambat

1.Kebijakan Akuntansi Terkait Aset

2.KebijakanAkuntansi terkait Beban dan Pendapatan

Konservatisme dalam praktik akuntansi memiliki arti umum bahwa laporan keuangan mengungkapkan potensi nilai untuk aset dan pendapatan dengan nilai rendah serta beban dan kewajiban dengan nilai tinggi

Sumber: Sudarwan,1995:85

C. Subdimensi Praktik Akuntansi-Kerahasiaan

Kerahasiaan (secrecy) adalah pembatasan pengungkapan informasi mengenai perusahaan dalam laporan keuangan. Cakupan dan tingkat detail informasi dalam laporan keuangan menyediakan dasar untuk mengobservasi tingkat kerahasiaan dalam laporan keuangan. Dasar ini memimpin dalam hubungan negatif antara tingkat isi laporan keuangan dengan tingkat kerahasiaan dalam praktik akuntansi.Hal ini menjadi dasar penggunaan variabl proksi secrecy index untuk mengukur tingkat kerahasiaan. Secrecy index merupakan perbandingan antara isi laporan keungan perusahaan dengan kriteria umum isi laporan keuangan (Sudarwan,1995:88).Dasar penggunaan variabel proksi dari Secrecy versus Transparencydisajikan dalam tabel 15.

Tabel 15

Variabel Proksi Praktik Akuntansi dari Subdimensi Kerahasiaan beserta Dasar Penggunaan Secrecy Transparency Variabel Proksi Dasar Penggunaan Variabel Proksi Pembatasan dalam

pengungkapan informasi perusahaan tentang cakupan dan tingkat detil

informasi

Pengungkapan lebih banyak informasi

perusahaan untuk kepentingan publik

27 D. Subdimensi Praktik Akuntansi-Keseragaman

Keseragaman (uniformity) dalam praktik akuntansi mengandung makna dua hal yaitu pertama penerapan metode akuntansi yang konsisten dalam beberapa tahun oleh perusahaan dan yang kedua yaitu penggunaan metode akuntansi yang konsisten terhadap perusahaan-perusahaan lain. Hal ini menjadikan alasan penggunaan variabel proksi Keseragaman Across Series dan Keseragaman Times Series untuk mengukur keseragaman dalam praktik akuntansi (Sudarwan, 1995:89). Keseragaman Across Series merupakan nilai hasil perbandingan kesesuaian metode akuntansi yang diterapkan oleh suatu perusahaan dengan perusahaan-perusahaan lainnya. Keseragaman Times Series merupakan nilai konsistensi suatu perusahaan dalam menerapkan metode

akuntansi dalam beberapa kurun waktu. Variabel proksi dari Uniformity versus Flexibility beserta dasar penggunaannya disajikan dalam tabel 16.

Tabel 16

Variabel Proksi Praktik Akuntansi dari Variabel Keseragaman beserta Dasar Penggunaan Uniformity Flexibility Variabel Proksi Dasar penggunaan variabel proksi Konsistensi antar

waktu dan antar perusahaan.

Terdapat berbagai alternatif metode sehingga

memungkinkan untukpraktik yang berbeda

1.Keseragaman Across Series

2.Keseragaman Times Series

Keseragaman dalam praktik akuntansi adalah konsistensi penerapan kebijakan akuntansi oleh perusahaan dalam beberapa periode waktu dan perbandingan kebijakan akuntansi antar perusahaan.

Sumber: Sudarwan, 1995:89 Metode Analisis Data

Data sampel yang telah terkumpul di analisis dengan sebagai berikut :

1. Data dari keseluruhan variabel proksi dikelompokkan berdasarkan interval data. Pengelompokkan data ke dalam interval data berdasarkan rumus Sturge yaitu

(Marhaendro, 2012:1).

2. Data keseluruhan variabel proksi budaya yang sudah didistribusikan berdasarkan interval kelas data kemudian diolah untuk mendapatkan rata-rata nilai variabel bebas budaya

3. Data keseluruhan variabel proksi akuntansi yang sudah didistribusikan berdasarkan interval kelas data kemudian diolah untuk mendapatkan rata-rata nilai variabel terikat akuntansi

28

5. Uji pengaruh variabel bebas budaya terhadap variabel terikat akuntansi dengan menggunakan metode regresi linear sederhana dengan alat SPSS statistik 17.0

Teknik Analisis Data

Data yang telah terkumpul dilakukan pengujian pengaruh dengan regresi linear sederhana dengan SPSS 17.00 untuk mengetahui pengaruh budaya terhadap praktik akuntansi perusahaan multinasional.

Teknik Pemberian Nilai (Score)

a. Data yang memiliki nilai absolut yaitu Jumlah lini telepon, GNI per capita, Paket deregulasi ekonomi, Sektor ekonomi yang dideregulasi, Keseragaman Across Times Series..

b. Data yang memiliki nilai relatif sepertiStudent EnrollmentTertiary,Rasio Lini Telepon per 100 Populasi Negara, Tingkat Urbanisasi, Rasio Sektor Bukan Pertanian terhadap PDB, Male Employment to Total Employment, Female to Male Primary, Female to Male Secondary, Female to Male Tertiary, Gross Fixed Investment, Rasio Pengeluaran Pendidikan, Keseragaman Across Series, dan Secrecy Index memiliki rentang nilai antara 0% hingga 100%.

c. Data yang berupa discrete value yaitu Tipe Auditor, Tipe Opini Auditor, Kebijakan Akuntansi terkait Aset, Kebijakan Akuntansi terkait Beban dan Pendapatan diberi indeks nilai antara 1 sampai 4 sebagai berikut:

A. Tipe Auditor diberi indeks nilai 4 untuk perusahaan yang diaudit oleh auditor bigfour, 3 untuk auditor nonbigfour, nilai 2 untuk auditor pemerintah dan 1 untuk tidak ada auditor.

B. Tipe Opini Auditor diberi indeks nilai 4 jika mendapat opini wajar tanpa pengecualian, nilai 3 untuk wajar dengan pengecualian, 2 untuk tidak wajar dan nilai 1 untuk menolak memberi pendapat. C. Kebijakan Akuntansi terkait Aset diberikan bobot nilai 4 jika perusahaan menerapkan lower cost

or market value, 3 untuk historical cost, 2 untuk current cost dan 1 untuk market value.

D.Kebijakan Akuntansi terkait Pengukuran Beban dan Pendapatan diberikan bobot nilai 4 jika pendapatan diakui saat kas diterima, 3 saat produk kirim, 2 saat kontrak ditandatangani dan 1 saat produk selesai diproduksi. Perusahaan mengakui beban saat expended once as paid in advance diberi

bobot nilai 4, bobot nilai 3 jika beban diakui saat expended as anticipated, 2 jika expended as legally obliged dan 1 jika expended as paid later. Ketika perusahaan mendepresiasi aset dengan sum of the years method maka diberi nilai 3, nilai 2 ketika double declining method dan nilai 1 untuk straight line method.

Sumber: Sudarwan, 1995: 90-95 dan Ramadhan, 2012:60.

29

Bagian ini menyajikan hasil penelitian terhadap sampel dengan menggunakan metode penelitian yang telah dijelaskan pada bagian sebelumnya.Pembahasan dimulai dengan hasil deskripsi dari sampel berupa gambaran budaya Indonesia dan praktik akuntansi perusahaan multinasional, hasil tabulasi silang dilanjutkan dengan hasil uji pengaruh variabel bebas Budaya terhadap variabel terikat Praktik Akuntansi beserta pembahasan implikasinya.

Gambaran Budaya Nasional Indonesia

Pada bagian ini menjelaskan gambaran budaya Indonesia berdasarkan subdimensi budaya beserta perbandingan rata-rata negara-negara di dunia dan ASEAN. Perbandingan variabel proksi budaya Indonesia dengan rata-rata negara-negara di dunia dan ASEANdisajikan dalam tabel 17.

Tabel 17

Variabel Proksi Budaya Nasional Indonesia Subdimensi

Budaya

Variabel Proksi Minimum Maximum Mean Mean

Dunia (Bank Dunia diolah) Mean ASEAN (Bank Dunia diolah)

Jarak Kekuasaan

Rasio Sektor Bukan Pertanian terhadap PDB

85.00% 86.00% 85.20% 87.15 87.19%

Rasio Lini Telepon per 100 Populasi Negara

13 lini telepon 17 lini telepon

15 lini telepon

21 lini telepon

13 lini telepon Jumlah Lini Telepon 30.378.000.

lini telepon 38.618.000 Lini telepon 36.579.720 Lini telepon 5.390.212 lini telepon 6.640.593 Lini telepon

Student Enrollment Tertiary

21% 32% 25.8% 36.80% 24.96%

Penghindaran Ketidakpastian

Paket Deregulasi Ekonomi

6 paket

deregulasi

11 paket deregulasi

8 paket deregulasi

Data tidak tersedia

Data tidak tersedia Sektor Ekonomi

yang Dideregulasi

4 sektor 6 sektor 5 sektor Data tidak tersedia

Data tidak tersedia Individualisme Tingkat Urbanisasi 48.00% 51% 49.80% 57.52% 49.52%

GNI Per capita US$ 1950 US$3420 US$2590 US$14577 US$10787

Maskulinitas

Male Employment to Total Employment

66.00% 68.00% 67.00% 60.26% 59.20%

Female to Male Primary

99.00% 104.00% 101.2% 96.88% 97.4%

Female to Male Secondary

99.00% 103.00% 100.8% 97.43% 98.27%

Female to Male Tertiary

85.00% 103.00% 92.00% 104.42% 102.91%

Orientasi Jangka Panjang

Gross Fixed Investment

28.00% 35.00% 31.80% 23.99% 24.86%

Rasio Pengeluaran Pendidikan

13.60% 19.30% 16.48% 14.65% 14.58%

30

Statistik deskriptif dari subdimensi Budaya Jarak Kekuasaan (Small Power Distance versus

Large Power Distance) berupa statistik deskriptif dari variabel proksi Rasio Sektor Bukan Pertanian terhadap Produk Domestik Bruto, Rasio Lini Telepon setiap 100 Penduduk Indonesia, Jumlah Lini Telepon dan Student Enrollment Tertiary.

Berdasarkan data penelitian yang disajikan pada lampiran 5, Indonesia mengalami nilai tertinggi kontribusi Rasio Sektor Bukan Pertanian terhadap Produk Domestik Bruto sebesar 86.00% yang terjadi pada tahun 2008 dan nilai paling rendah rasio ini yaitu 85% pada tahun 2009 hingga 2012 dengan nilai rata-rata sebesar 85.17%. Pada tahun 2008 menuju tahun 2009 terjadi penurunan

kontribusi sektor bukan pertanian terhadap Produk Domestik Bruto Indonesia yaitu dari 86% menuju 85%. Dari tahun 2009 hingga tahun 2012 Indonesia memiliki rasio kontribusi sektor bukan pertanian terhadap Produk Dometik Bruto yang tetap yaitu 85%. Nilai rata-rata Kontribusi Sektor Bukan Pertanian terhadap Produk Domestik Bruto Indonesia yaitu 85.20%. Indonesia memiliki nilai rata-rata yang lebih rendah dibandingkan dengan rata-rata-rata-rata negara di dunia yaitu sebesar 87.15% dan rata-rata ASEAN sebesar 87.19%. Sektor bukan pertanian negara-negara didunia secara rata-rata berkontribusi sebesar 87.15% terhadap PDB sedangkan sektor bukan pertanian Indonesia berkontribusi sebesar 85.20% terhadap PDB Indonesia. Berdasarkan pengolahan terhadap data yang diperoleh dari World Bank, Indonesia berada pada peringkat 117 negara berdasarkan nilai kontribusi sektor bukan pertanian terhadap Produk Domestik Bruto (World Bank, 2014).

Berdasarkan data penelitian yang disajikan pada lampiran 5, Rasio Lini Telepon setiap 100 Populasi Negara Indonesia yang paling tinggi terjadi pada tahun 2010 yaitu 17 lini telepon setiap 100 penduduk Indonesia dan yang paling rendah terjadi pada tahun 2008 yaitu 13 lini telepon setiap 100 penduduk Indonesia. Nilai rata-rata sebesar 15 lini telepon. Indonesia mengalami peningkatan dari tahun 2008 hingga 2010 dan mengalami penurunan dari tahun 2010 hingga 2012. Nilai rata-rata Rasio Lini Telepon Indonesia lebih rendah dibandingkan negara-negara di dunia yaitu sebesar 21 lini telepon setiap 100 populasi negara. Jika dibandingkan dengan negara ASEAN, Indonesia memiliki nilai