Analisis Penerimaan Mobile Banking Perbankan Syariah dengan Menggunakan Pendekatan Technology Acceptance

Model

(Studi Kasus pada Mahasiswa Prodi Perbankan Syariah & Ekonomi Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi (S.E)

Oleh Laras

NIM: 11160850000057

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1441 H / 2020 M

Analisis Penerimaan Mobile Banking Perbankan Syariah dengan Menggunakan Pendekatan Technology Acceptance

Model

(Studi Kasus pada Mahasiswa Prodi Perbankan Syariah & Ekonomi Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi (S.E)

Oleh Laras

NIM: 11160850000057

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1441 H / 2020 M

ii

LEMBAR PENGESAHAN SKRIPSI

Analisis Penerimaan Mobile Banking Perbankan Syariah dengan Menggunakan Pendekatan Technology Acceptance Model (Studi Kasus pada Mahasiswa Prodi Perbankan Syariah & Ekonomi Syariah

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E.)

Oleh:

Laras

NIM: 11160850000057

Di Bawah Bimbingan:

Pembimbing I

Dr. Muaniaty Aisyah NIP : 19780307 201101 1 003

Pembimbing II

Endah Meiria, M.Si NIDN : 0205068502

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 2020 M/ 1441 H

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Senin Tanggal 06 Bulan April Tahun Dua Ribu Dua Puluh telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Laras

2. NIM : 11160850000057 3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Analisis Penerimaan Mobile Banking Perbankan Syariah dengan Menggunakan Pendekatan Technology Acceptance Model

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 06 April 2020

1. Ay Maryani, M. Si

NIDN: 2019057902 Penguji 1

2. Riris Aishah Prasetyowati, SE., MM

NIDN: 0421046805 Penguji 2

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 18 Agustus 2020 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Laras

2. NIM : 11160850000057 3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Analisis Penerimaan Mobile Banking Perbankan Syariah dengan Menggunakan Pendekatan Technology Acceptance Model

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syartat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Hidayatullah Jakarta.

Jakarta, 18 Agustus 2020

1. Cut Erika Ananda Fatimah, MBA ( )

NIP: 19741018 201411 2 001 Ketua

2. Dr. Ade Sofyan Mulazid, S. Ag., MH ( )

NIP: 19750101 200501 1 008 Penguji Ahli

3. Dr. Muniaty Aisyah, MM ( )

NIP: 19780307 201101 1 003 Pembimbing 1

4. Dr. Endah Meiria, M. Si ( )

NIDN: 0205068502 Pembimbing 2

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Laras

NIM : 11160850000057 Jurusan : Perbankan Syariah Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide pihak lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya pihak lain.

3. Tidak menggunakan karya maupun ide pihak lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jika dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bahwa saya melanggar pernyataan diatas, maka saya siap untuk dikenakan sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 18 Agustus 2020 Yang Menyatakan,

vi

ABSTRACT

The growth of Islamic banking and financial technology in Indonesia is increasing.

The purpose of this study is to analyze the acceptance of Islamic Banking and Islamic Economics students of UIN Jakarta on Mobile Banking of Islamic banking with the TAM approach. This study analyzed 100 respondents using quantitative methods and SEM PLS data analysis techniques using SmartPLS. The results showed that perceived ease and usefulness impact the user attitude, attitude impacts the user interest, and interest impacts the user actual use. This study will describe in detail how each variables in TAM are interrelated. It is hoped that Islamic banking throughout Indonesia can provide more complete and varied features to benefit their customers.

Keywords: Islamic Bank, Mobile Banking, and Technology Acceptance Model (TAM)

vii

ABSTRAK

Saat ini pertumbuhan perbankan dan teknologi finansial syariah semakin meningkat.

Tujuan dari penelitian ini adalah untuk menganalisis penerimaan mahasiswa Perbankan dan Ekonomi Syariah UIN Jakarta untuk menggunakan Mobile Banking Perbankan Syariah dengan pendekatan TAM. Penelitian ini menganalisis 100 responden dengan menggunakan metode kuantitatif dan teknik analisis data SEM PLS menggunakan SmartPLS. Hasil penelitian ini menunjukan bahwa persepsi kemudahan dan kegunaan mempengaruhi sikap pengguna, sikap mempengaruhi minat pengguna, dan minat mempengaruhi responden untuk menggunakan mobile banking perbankan syariah. Penelitian ini akan menjelaskan secara lengkap bagaimana setiap variabel dalam TAM saling berhubungan satu sama lain.

Diharapkan pihak Perbankan Syariah di seluruh Indonesia dapat menyediakan fitur yang lebih lengkap dan beragam agar dapat bermanfaat bagi nasabahnya.

Kata kunci: Bank Syariah, Mobile Banking, dan Technology Acceptance Model (TAM)

viii

DAFTAR RIWAYAT HIDUP

I. Identitas Pribadi

Nama : Laras

Tempat & Tanggal Lahir : Kuninga, 03 Juni 1998 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : RT 05 RT 02 Dusun Pahing, Desa Lengkong, Kecamatan Garawangi Kabupaten Kuningan

Status : Belum Menikah

Kewarganegaraan : Indonesia Telepon : 0877-9733-1776

Email : [email protected]

II. Pendidikan Formal

2016-2020 : UIN Syarif Hidayatullah Jakarta 2013-2016 : SMA Negeri 3 Kuningan

2010-2013 : MTs YASPIKA Karangtawang 2004-2010 : SD Negeri 1 Lengkong

III. Pengalaman Organisasi

2018-2019 : Bendahara Umum Ikatan Pemuda Pelajar dan Mahasiswa Kuningan (IPPMK) JADETABEK 2017-2018 : Bidang Penelitian dan Pengenbangan Himpunan

Mahasiswa Jurusan Perbankan Syariah

ix

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillahi Rabbil ‘Alamin penyusun panjatkan kehadirat Allah Subhanahu Wa Ta’aala atas segala rahmat dan karunia yang disampaikan–Nya, sehingga kami dapat menyelesaikan menyelesaikan skripsi mengenai Analisis Penerimaan Mobile Banking Perbankan Syariah dengan Menggunakan Pendekatan Technology Acceptance Model (Studi Kasus pada Mahasiswa Prodi Perbankan Syariah &

Ekonomi Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta) ini tepat pada waktunya.

Shalawat serta salam semoga senantiasa tercurahkan kepada Rasulullah Muhammad Sahallalluhu ‘Alaihi Wa Sallam, keluarganya, para sahabatnya, serta para pengikutnya dan mudah-mudahan kita termasuk didalamnya.

Penyusun menyadari bahwa dalam penulisan skripsi ini tidak akan berhasil dengan baik tanpa adanya bantuan dari semua pihak. Untuk itu pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada:

1 Prof. Dr. Hj. Amany Burhanuddin Umar Lubis, Lc., M.A. selaku Rektor Universitas Negeri Islam Syarif Hidayatullah Jakarta

2 Prof. Dr. Amilin, SE., Ak., M.Si., CA, QIA., BKP., CRMP. selaku Dekan Fakultas Ekonomi dan Bisnis

3 Ibu Cut Erika Ananda Fatimah S.E., M.B.A. selaku Ketua Program Studi S1-Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Negeri Islam Syarif Hidayatullah Jakarta

4 Dr. Muniaty Aisyah, ST., M.M. dan Endah Meiria, SE, M.Si selaku Dosen Pembimbing skripsi yang telah memberi arahan, masukan dan menyempurnakan proposali skripsi ini

5 Seluruh dosen Program Studi S1-Perbankan Syariah Fakultas Eonomi dan Bisnis Islam Universitas Negeri Islam Syarif Hidayatullah Jakarta yang

x

telah memberikan ilmu, pengetahuan dan wawasan kepada penulis selama menempuh pendidikan.

6 Dr. Ade Sofyan Mulazid, S. Ag., MH selaku Penguji Ahli atas bimbingan, koreksi, dan arahannya.

7 Ibu saya H.J. Juju, Bapak saya H. Ehon Sulhan, dan kakak-kakak saya yang telah memberikan do’a, kasih sayang, semangat serta dukungan baik berupa materi maupun non materi.

8 Teman-teman S1-Perbankan Syariah Fakultas Eonomi dan Bisnis Islam Universitas Negeri Islam Syarif Hidayatullah Jakarta angkatan 2016 yang telah memberikan saran dalam proses penyelesaian proposal skripsi ini.

Khususnya teman-teman terdekat Ainun Desti Riyani, Aisyah, Nailul Mubarokah, Riska Damayanti, dan Sulistiani, terima kasih atas kebersamaan dan kegembiraan selama kuliah. Serta teman-teman seperjuangan Agnia Daffa Agnia, Abdul Ropik, Dini Fitria, Hilmi Ahmad Fauzi, Indah Sri Ayuningsih, Tofan Maulana, dan Zulfa Nebilah Tsuroyya.

9 Semua pihak yang secara langsung maupun tidak langsung turut membantu dalam penyelesaian skripsi ini yang tidak dapat penulis sebutkan satu persatu. Semoga amal baik mereka mendapatkan balasan yang terbaik dari Allah SWT, aamiin.

Terlepas dari semua itu penulis menyadari sepenuhnya bahwa masih ada kekurangan baik dari segi susunan maupun tata bahasa dalam skripsi ini. Oleh karena itu dengan tangan terbuka, penulis menerima saran dan kritik dari para pembaca demi kesempurnaan skripsi ini dimasa yang akan datang. Akhirnya hanya kepada Allah SWT penulis serahkan segalanya dan semoga skripsi ini dapat bermanfaat bagi yang membaca dan mempelajarinya. Aamiin.

Jakarta, 18 Agustus 2020

Penulis

xi

DAFTAR ISI

COVER ... ii

LEMBAR PENGESAHAN SKRIPSI... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

ABSTRACT ... vi

ABSTRAK ... vii

DAFTAR RIWAYAT HIDUP ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah... 11

C. Tujuan Penelitian ... 13

D. Manfaat Penelitian ... 15

BAB II TINJAUAN PUSTAKA ... 17

A. Teori-teori Penelitian ... 17

B. Penelitian Terdahulu ... 57

C. Kerangka Pemikiran ... 60

D. Hipotesis ... 62

BAB III METODE PENELITIAN... 69

C. Data dan Sumber Data ... 73

D. Metode Pengumpulan Data ... 74

E. Metode Analisis Data ... 75

xii

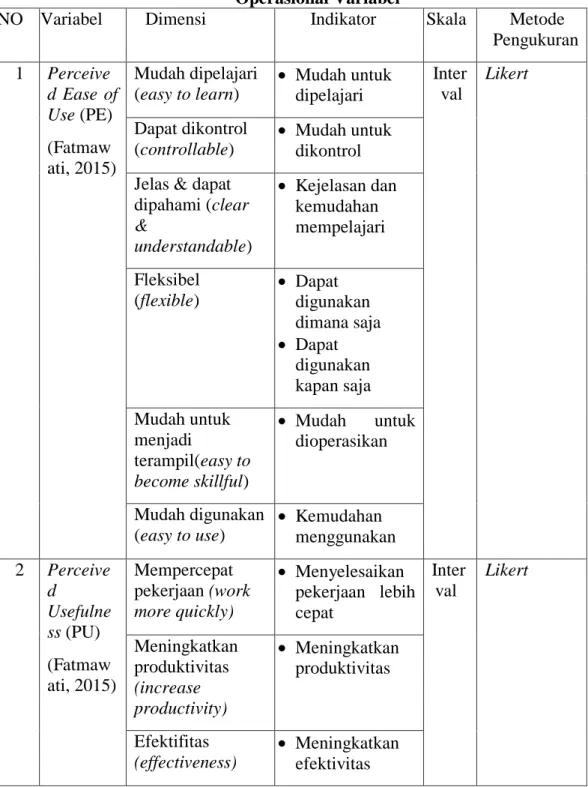

F. Operasional Variabel Penelitian ... 86

BAB IV TEMUAN PENELITIAN DAN PEMBAHASAN ... 90

A. Gambaran Umum Objek Penelitian ... 90

B. Temuan Hasil Penelitian ... 98

C. Pembahasan ... 153

BAB V SIMPULAN DAN SARAN ... 175

DAFTAR PUSTAKA ... 183

LAMPIRAN ... 191

xiii

DAFTAR TABEL

2.1 Peluang dan Tantangan Fintech Syariah di Indonesia ... 21

2.2 Penelitian Sebelumnya ... 57

3.1 Jumlah Mahasiswa UIN Syarif Hidayatullah Jakarta ... 70

3.2 Skala Likert ... 74

3.3 Operasional Variabel ... 87

4.1 Usia Responden ... 99

4.2 Jenis Kelamin Responden ... 100

4.3 Jenis Jurusan Responden ... 101

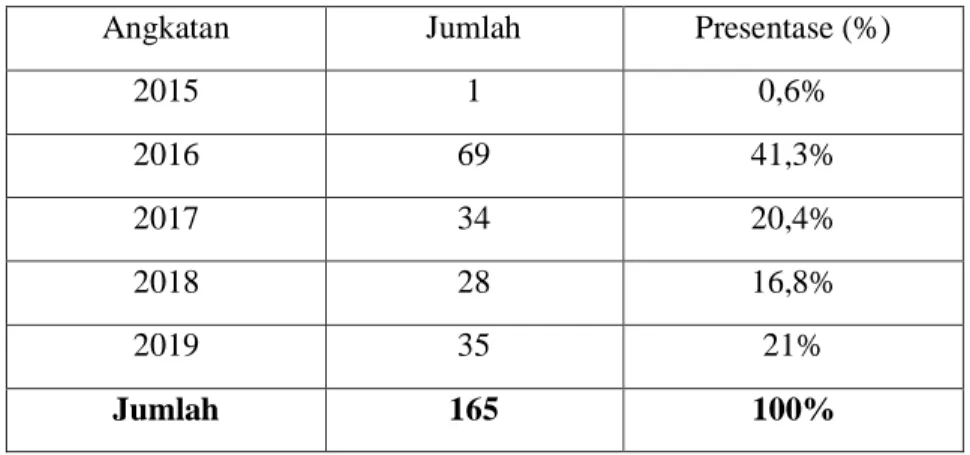

4.4 Angkatan Responden ... 101

4.5 Pengeluaran Per Bulan ... 102

4.6 Aplikasi Payment yang Digunakan ... 103

4.7 Mahasiswa yang Menggunakan Mobile Banking Syariah ... 104

4.8 Mobile Banking yang Digunakan ... 105

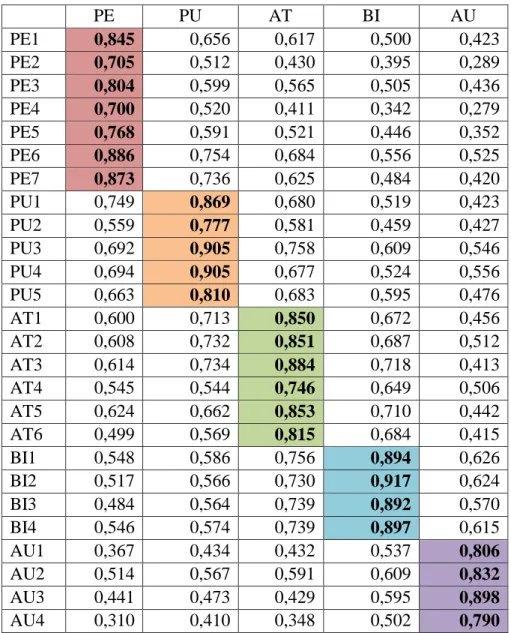

4.9 Hasil Uji Validitas 26 Butir Pertanyaan ... 122

4.10 Uji Reliabilitas Variabel Perceive Ease of Use... 123

4.11 Uji Reliabilitas Variabel Perceive Usefulness ... 123

4.12 Uji Reliabilitas Variabel Attitide Toward Using ... 124

4.13 Uji Reliabilitas Variabel Behavioral Intention to Use ... 124

4.14 Uji Reliabilitas Variabel Actual System Usage ... 125

4.15 Output Outer Loading ... 128

4.16 Outup Cross Loading ... 130

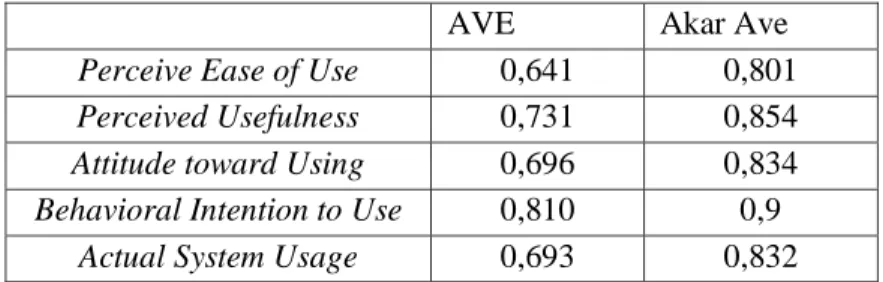

4.17 Akar AVE... 131

4.18 Output Laten Variabel Correlation ... 131

4.19 Cronbach’s Alpha & Composite Reliablility ... 132

4.20 Output R-square ... 134

4.21 Output Path Coeffecients ... 136

4.22 Output Path Coeffecients PE terhadap PU ... 137

4.23 Output Path Coeffecients PE terhadap AT... 138

4.24 Output Path Coeffecients PU terhadap AT ... 139

4.25 Output Path Coeffecients PU terhadap BI ... 140

xiv

4.26 Output Path Coeffecients AT terhadap BI ... 140

4.27 Output Path Coeffecients BI terhadap AU ... 141

4.28 Output Path Coeffecients (Specific Indirect Effect) ... 142

4.29 Output Path Coeffecients PE terhadap AT melalui PU ... 143

4.30 Output Path Coeffecients PU terhadap Bi melalui AT ... 144

4.31 Output Path Coeffecients PE terhadap BI melalui PU ... 144

4.32 Output Path Coeffecients PE terhadap BI melalui PU dan AT ... 145

4.33 Output Path Coeffecients PE terhadap AU melalui PU,AT dan BI ... 146

4.34 Output Path Coeffecients PE terhadap AU melalui U dan BI ... 147

4.35 Output Path Coeffecients PE terhadap BI melalui AT... 148

4.36 Output Path Coeffecients PE terhadap AU melalui AT dan BI ... 149

4.37 Output Path Coeffecients PU terhadap AU melalui AT dan BI... 150

4.38 Output Path Coeffecients PU terhadap AU melalui BI ... 151

4.39 Output Path Coeffecients AT terhadap AU melalui BI ... 152

xv

DAFTAR GAMBAR

1.1 Pengguna Pembayaran Mobile 2019 ... 1

1.2 Jumlah Uang Elektronik Beredar 2020 ... 2

1.3 Perkembangan Keuangan Syariah ... 5

1.4 Jumlah Aset Perbankan Syariah 2020 ... 6

1.5 Jumlah Nasabah BUS & UUS 2020... 7

1.6 Basis Pengguna Pembayaran Mobile ... 8

1.7 Transaksi Pembayaran E-Commerce ... 8

2.1 Technology Acdeptance Model ... 43

2.2 Kerangka Pemikiran ... 61

4.1 Struktur Organisasi FEB UIN Syarif Hidayatullah Jakarta ... 96

4.2 Mudah Dipelajari ... 106

4.3 Mudah Dibedakan ... 107

4.4 Mudah Dipahami ... 107

4.5 Dapat Digunakan Dimana Saja ... 108

4.6 Dapat Digunakan Kapan Saja ... 108

4.7 Mudah Dipoperasikan ... 109

4.8 Mudah Digunakan ... 109

4.9 Lebih Cepat ... 110

4.10 Lebih Efisien ... 111

4.11 Lebih Efektiv ... 111

4.12 Membantu Aktivitas Menjadi Lebih Mudah ... 112

4.13 Bermanfaat ... 112

4.14 Memudahkan Transaksi ... 113

4.15 Mempercepat Transaksi ... 114

4.16 Menghemat Waktu ... 114

4.17 Senang Menggunakan ... 115

4.18 Nyaman Menggunakan ... 115

4.19 Menguntungkan Nasabah ... 116

4.20 Berniat Menggunakan ... 117

4.21 Berencana Menggunakan di Masa Depan ... 117

4.22 Berminat Menggunakan di Masa yang Akan Datang ... 118

xvi

4.23 Akan Terus Menggunakan di Masa yang Akan Datang ... 118

4.24 Menggunakan Dikehidupan Sehari-hari ... 119

4.25 Sering Menggunakan ... 120

4.26 Sering Menggunakan pada Masa Covid-19 ... 120

4.27 Sering Menggunakan pada Masa Covid-19 Dibandingkan Sebelumnya .... 121

4.28 Perancangan Inner Model ... 126

4.29 Perancangan Outer Model ... 126

4.30 Hasil Pengujian Outer Model ... 127

4.31 Nilai Loading Faktor ... 129

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Kemajuan teknologi pada globalisasi ini semakin berkembang sebagai fasilitas pendukung yang digunakan pada aktivitas manusia. Pada kehidupan kini, teknologi tidak dapat dipisahkan dari kehidupan masyarakat, seakan- akan merupakan suatu kebutuhan yang mendasar. Kemajuan teknologi infromasi tersebut mendorong berbagai bidang untuk memanfaatkan kecanggihan teknologi tersebut, termasuk dalam bidang ekonomi.

Gambar 1.1

Pengguna Pembayaran Mobile 2019 Sumber: Survei Global Consumer Insights (2019)

2

Berdasarkan data yang dikeluarkan oleh Survei Global Consumer Insights tahun 2019 Indonesia menempati posisi kelima dunia dengan pengguna pemabayaran mobile terbanyak tahun 2019, dengan pembayaran mobile mencapai 47%. Sedangkan peringkat pertama pengguna layanan pembayaran mobile ditempati oleh Tiongkok yang mencapai 86%, dan diikuti oleh Thailand yang menempati posisi kedua yang mencapai 67%.

Gambar 1.2

Jumlah Uang Elektronik Beredar 2020 Sumber: Bank Indonesia (2020)

Banyaknya masyarakat yang menggunakan pembayaran mobile tersebut membuat jumlah uang elektronik di Indonesia pun meningkat.

Dimana penggunaan uang elektronik di Indonesia pada tahun 2020 berdasarkan data Bank Indonesia setiap bulannya mengalami peningkatan yang cukup signifikan, kecuali pada bulan Mei yang mengalami penurunan

313.785.298 319.294.014 330.391.364

412.055.870

346.881.617 353.587.670

Januari Februari Maret April Mei Juni

3

sebanyak Rp. 65.174.253. Tujuan awal penggunaan uang elektronik untuk kepraktisan, hanya sekali tekan proses transaksi dapat berhasil dilakukan, selain itu tidak perlu membawa uang tunai jika ingin melakukan transaksi.

Namun pada dasarnya uang elektronik tidak bertujuan untuk mengganti fungsi uang tunai (uang koin dan uang kertas) secara total. Sehingga dalam penggunaannya, pengguna uang elektronik sebaiknya memilih aplikasi uang elektronik sesuai kebutuhan. Hal ini karena ada banyak aplikasi uang elektronik yang beredar di pasaran dengan menawarkan fasilitas dan fitur- fitur pembayaran yang berbeda-beda. Selain itu tidak semua proses jual beli suatu produk dapat dilakukan dengan pembayaran melalui uang elektronik.

Penggunakan uang elektronik dalam Islam pun diperbolehkan asalah harus sesuai dengan syariah. Indonesia DSN-MUI pun mengeluarkan fatwa mengenai uang elektronik yang menggunakan prinsip syariah, yaitu fatwa DSN-MUI Nomor 116/DSN-MUI/IX/2017 yang menjelaskan bahwa, “Uang elektronik syariah adalah uang elektronik yang sesuai dengan prinsip-prinsip syariah.” Sehingga berdasarkan fatwa tersebut menjelaskan bahwa uang elektronik syariah hanya boleh digunakan untuk melakukan transaksi yang sesuai dengan prinsip syariah

Penggunaan uang elektronik di Indonesia sendiri sudah banyak peminatnya, hal tersebut terjadi karena masyarakat Indonesia merasa bahwa uang elektronik lebih mudah dan praktis untuk digunakan, sehingga dapat mempercepat dalam melakukan transaksi. Dengan uang elektronik tersebut masyarakat lebih dapat menghemat waktu dalam melakukan transaksi.

4

Pemanfaatan teknologi dalam bidang ekonomi syariah tersebut dilakukan pula oleh perbankan syariah diaman banyak kegiatan ekonomi syariah di Indonesia yang sudah memanfaatkan kecanggihan teknologi infromasi untuk memudahkan pengguna layanan keuangan syariah. Di Indonesia bank syariah sudah diatur dalam Undang-undang Perbankan Syariah Nomor 21 Tahun 2008 yang menyatakan bahwa perbankan syariah adalah segala sesuatu yang menyangkut tentang bank syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha, serta tata cara dan proses dalam melaksanakan kegiatan usahanya. Layanan Pembiayaan Berbasis Teknologi Informasi Berdasarkan Prinsip Syariah di Indonesia sudah diatur dalam fatwa DSN-MUI Nomor 117/DSN-MUI/II/2018 yang menjelaskan bahwa, “Layanan Pembiayaan Berbasis Teknologi Informasi Berdasarkan Prinsip Syariah adalah penyelenggaraan layanan jasa keuangan berdasarkan prinsip syariah yang mempertemukan atau menghubungkan Pemberi Pembiayaan dengan Penerima Pembiayaan dalam rangka melakukan akad pembiayaan melalui sistem elektronik dengan menggunakan jaringan internet.”

Meningkatnya minat masyarakat Indonesia untuk menggunakan pembayaran praktis seperti pembayaran menggunakan mobile mendorong perbankan konvensional maupun syariah untuk mengeluarkan aplikasi mobile banking. Karena menurut menelitian yang dilakukan oleh Sudaryanti menyatakan bahwa setidaknya terdapat 3 alasan utama nasabah perbankan membutuhkan layanan m-banking, yaitu (1) praktis karena tidak perlu datang

5

ke bank/ATM dengan presentase 46,5%, (2) transaksi menjadi lebih cepat dengan presentase 32,7%, dan (3) mempermudah untuk cek saldo melalui HP dengan presentase 17,8%. Hasil survei lembaga riset keuangan internasional mengungkapkan 35% dari seluruh kegiatan online yang dilakukan di setiap rumah di seluruh dunia akan beralih ke layanan m-banking.

Berdasarkan data Otoritas Jasa Keuangan (OJK), pengguna e-banking cukup meyakinkan. Di mana jumlah pengguna e-banking di Indonesia (SMS banking, phonebanking, mobile banking, dan internet banking) meningkat 270%, dari 13,6 juta nasabah pada 2012 menjadi 50,4 juta nasabah pada 2016.

Perkembangan tersebut tentu mendorong perkembangan ekonomi syariah di Indonesia.

Gambar 1.3

Perkembangan Keuangan Syariah

Sumber: Cambridge Institusi of Islamic Financial (2019)

6

Berdasarkan data Cambridge Institusi of Islamic Financial (2019) Indonesia menempati posisi pertama dunia dengan perkembangan keuangan syariah. Hal tersebut menunjukkan bahwa sudah banyak masyarakat Indonesia yang tertarik untuk menggunakan layanan keuangan syariah.

Seperti yang dijelaskan dalam penelitian yang dilakukan oleh Aisyah, dkk (2019) menujukan bahwa masyarakat Indonesia sekarang memiliki permintaan yang cukup tinggi akan produk-produk syariah (halal). Hal tersebut terjadi karena sudah banyak masyarakat Indonesia yang merupakan mayoritas Muslim sudah sadar akan keharusannya memperhatikan apa yang dikonsumsinya,

Gambar 1.4

Jumlah Aset Perbankan Syariah 2020 Sumber: Otoritas Jasa Keuangan (2020)

7

Gambar 1.5

Jumlah Nasabah BUS & UUS 2020 Sumber: Otoritas Jasa Keuangan (2020)

Perkembangan ekonomi syariah di Indonesia dibuktikan dengan perkembangan perbankan syariah. Perkembangan perbankan syariah di Indonesia tersebut ditunjukkan dengan data Otoritas Jasa Keuangan (2020) jumlah asset perbankan syariah di Indonesia per Mei 2020 mencapai 517.250 miliyar rupiah. Dan jumlah nasabah perbankan syariah di Indonesia setiap bulannya mengalami peningkatan dimana jumlah nasabah Bank Umum Syariah dan Unit Usaha Syariah per Mei 2020 mencapai 33.375.551.

Dengan tingginya nasabah perbankan syariah di Indonesia bukan tidak mungkin bila banyak pula pengguna mobile banking perbankan syariah di Indonesia. Namun dalam prakteknya penggunaan mobile banking termasuk mobile banking perbankan syariah belum menjadi pilihan utama masyarakat Indonesia untuk melakukan transaksinya dalam kehidupan sehari-hari.

27.273.711 5.179.646

27.549.401 5.258.198

27.041.125 5.272.358

27.929.771 5.147.316

28.223.958 5.151.593

N A S A B A H D P K N A S A B A H P E M B I A Y A A N Jan Feb Mar Apr Mei

8

Gambar 1.6

Basis Pengguna Pembayaran Mobile Sumber : MDI Ventures &Mandiri Sekuritas (2017)

Aplikasi mobile payment yang paling banyak digunakan oleh masyarakat Indonesia adalah Gopay dan Tcash. Sedangkan penggunaan mobile banking syariah belum termasuk kedalam pembayaran mobile yang paling banyak digunakan oleh masyarakat Indonesia.

Gambar 1.7

Transaksi Pembayaran E-Commerce

9

Sumber : Bank Indonesia (2017)

Hal sama juga dibuktikan dengan data yang menjelaskan bahwa meskipun berdasarkan survei Daily Social menunjukkan bahwa layanan- layanan yang disediakan oleh bank masih mendominasi dalam transaksi permbayaran e-commerce di Indonesia. Namun pembayaran menggunakan Mobile Banking masih jauh dibawah dibandingkan pelayanan yang disediakan oleh perbankan lainnya yaitu dengan presentase 0,4%, jauh dibawah Transfer bank dengan presentase 49,01% dan Internet Banking dengan presentase 21,43%.

Hal tersebut bertolak belakang dengan berbagai promosi yang telah dilakukan bank-bank di Indonesia dalam memperkenalkan aplikasi mobile banking. Penawaran layanan perbankan melalui mobile banking sudah banyak dilakukan o. Namun belum banyak nasabah yang menggunakan mobile banking dalam melakukan transaksi keuangannya. Hal tersebut disebabkan terdapat beberapa kendala seperti kurangnya pengetahuan akan kemudahan dan manfaat dari layanan mobile banking serta masih banyaknya nasabah yang lebih menyukai untuk menggunakan transaksi secara manual dengan datang langsung ke bank untuk mengantri.

Berdasarkan permasalahan tersebut, bagaimanakah pendapat kaum milenial dari mahasiswa maupun mahasiswi jurusan Perbankan Syariah dan Ekonomi Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta mengenai penggunaan Mobile Banking Syariah.

10

Pada penelitian ini, peneliti menggunakan sampel kaum milenial mahasiswa jurusan Perbankan Syariah dan Ekonomi Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta, karena berdasarkan literature dari artikel Hitss.com dalam penelitian Syarif Hidayatullah (2018) karakteristik dari generasi milenial itu sendiri cenderung malas, konsumtif, lebih memilih ponsel dibandingkan tv, dan melakukan transaksi secara cashless. Serta mahasiswa Perbankan Syariah dan Ekonomi Syariah tersebut sudah belajar mengenai ekonomi syariah termasuk sistem perbankan syariah, sehingga penelitian ini dilakukan untuk mengetahui apakah mahasiswa-mahasiswi tersebut yang sudah tahu dan mengerti mengenai ekonomi syariah termasuk perbankan syariah sudah menerapkan pengetahuannya dalam kehidupan sehari-harinya dengan menggunakan layanan yang disediakan oleh perbankan syariah termasuk aplikasi mobile banking perbankan syariah tersebut.

Sehingga berdasarkan permasalahan tersebut, peneliti mengambil judul: “Analisis Penerimaan Mobile Banking Perbankan Syariah dengan Menggunakan Pendekatan Technology Acceptance Model” dengan menggunakan Studi Kasus pada Mahasiswa jurusan Perbankan Syariah &

Ekonomi Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

11

B. Rumusan Masalah

Untuk menghindari terjadinya pembiasan dan pelebaran dalam pembahasan ini, maka sangat perlu membatasi dan menspesifikasi rumusan masalah agar menghasilkan pengetahuan yang mendalam dan terperinci. Oleh karenanya. Keperluan kajian dan perbincangan dari penghampiran latar belakang di atas, munculah pertanyaan-pertanyaan dari penulis mengenai kajian skripsi ini yang dijadikan pokok-pokok perumusan masalah:

1. Apakah terdapat pengaruh langsung antara Perceives Ease of Use (PE) terhadap Perceives Usefulness (PU) Mobile Banking Syariah?

2. Apakah terdapat pengaruh langsung antara Perceives Ease of Use (PE) terhadap Attitude Toward Using (AT) Mobile Banking Syariah?

3. Apakah terdapat pengaruh langsung antara Perceives Usefulness (PU) terhadap Attitude Toward Using (AT) Mobile Banking Syariah?

4. Apakah terdapat pengaruh langsung antara Perceives Usefulness (PU) terhadap Behavioral Intention to Use (BI) Mobile Banking Syariah?

5. Apakah terdapat pengaruh langsung antara Attitude Toward Using (AT) terhadap Behavioral Intention to Use (BI) Mobile Banking Syariah?

6. Apakah terdapat pengaruh langsung antara Behavioral Intention to Use (BI) terhadap Actual System Use (AU) Mobile Banking Syariah?

7. Apakah terdapat pengaruh tidak langsung antara variabel Perceives Ease of Use (PE) terhadap Attitude toward Using (AT) melalui Perceived Usefulness (PU)?

12

8. Apakah terdapat pengaruh langsung tidak antara variabel Perceived Usefulness (PU) terhadap Behavioral Intenteion to Use (BI) melalui Attitude toward Using (AT)?

9. Apakah terdapat pengaruh tidak langsung antara variabel Perceives Ease of Use (PE) terhadap Behavioral Intenteion to Use (BI) melalui Perceived Usefulness (PU)?

10. Apakah terdapat pengaruh tidak langsung antara variabel Perceives Ease of Use (PE) terhadap Behavioral Intenteion to Use (BI) melalui Perceived Usefulness (PU) dan Attitude toward Using (AT)?

11. Apakah terdapat pengaruh tidak langsung antara variabel Perceives Ease of Use (PE) terhadap Actual System Usage (AU) melalui Perceived Usefulness (PU), Attitude toward Using (AT) dan Behavioral Intenteion to Use (BI)?

12. Apakah terdapat pengaruh tidak langsung antara variabel Perceives Ease of Use (PE) terhadap Actual System Usage (AU) melalui Perceived Usefulness (PU) dan Behavioral Intenteion to Use (BI)?

13. Apakah terdapat pengaruh tidak langsung antara variabel Perceives Ease of Use (PE) terhadap Behavioral Intenteion to Use (BI) melalui Attitude toward Using (AT)?

14. Apakah terdapat pengaruh tidak langsung antara variabel Perceives Ease of Use (PE) terhadap Actual System Usage (AU) melalui Attitude toward Using (AT) dan Behavioral Intenteion to Use (BI)?

13

15. Apakah terdapat pengaruh tidak langsung antara variabel Perceived Usefulness (PU) terhadap Actual System Usage (AU) melalui Attitude toward Using (AT) dan Behavioral Intenteion to Use (BI)?

16. Apakah terdapat pengaruh tidak langsung antara variabel Perceived Usefulness (PU) terhadap Actual System Usage (AU) melalui Behavioral Intenteion to Use (BI)?

17. Apakah terdapat pengaruh tidak langsung antara variabel Attitude toward Using (AT) terhadap Actual System Usage (AU) melalui Behavioral Intenteion to Use (BI)?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan di atas, tujuan dari penelitian ini sebagai berikut:

1. Menganalisis pengaruh langsung antara Perceives Ease of Use (PE) terhadap Perceives Usefulness (PU) Mobile Banking Syariah

2. Menganalisis pengaruh langsung antara Perceives Ease of Use (PE) terhadap Attitude Toward Using (AT) Mobile Banking Syariah

3. Menganalisis pengaruh langsung antara Perceives Usefulness (PU) terhadap Attitude Towars Using (AT) Mobile Banking Syariah

4. Menganalisis pengaruh langsung antara Perceives Usefulness (PU) terhadap Behavioral Intention to Use (BI) Mobile Banking Syariah 5. Menganalisis pengaruh langsung antara Attitude Toward Using (AT)

terhadap Behavioral Intention to Use (BI) Mobile Banking Syariah

14

6. Menganalisis pengaruh langsung antara Behavioral Intention to Use (BI) terhadap Actual System Use (AU) Mobile Banking Syariah

7. Menganalisis pengaruh tidak langsung antara variabel Perceives Ease of Use (PE) terhadap Attitude toward Using (AT) melalui Perceived Usefulness (PU)

8. Menganalisis terdapat pengaruh langsung tidak antara variabel Perceived Usefulness (PU) terhadap Behavioral Intenteion to Use (BI) melalui Attitude toward Using (AT)

9. Apakah terdapat pengaruh tidak langsung antara variabel Perceives Ease of Use (PE) terhadap Behavioral Intenteion to Use (BI) melalui Perceived Usefulness (PU)

10. Menganalisis pengaruh tidak langsung antara variabel Perceives Ease of Use (PE) terhadap Behavioral Intenteion to Use (BI) melalui Perceived Usefulness (PU) dan Attitude toward Using (AT)

11. Menganalisis pengaruh tidak langsung antara variabel Perceives Ease of Use (PE) terhadap Actual System Usage (AU) melalui Perceived Usefulness (PU), Attitude toward Using (AT) dan Behavioral Intenteion to Use (BI)

12. Menganalisis pengaruh tidak langsung antara variabel Perceives Ease of Use (PE) terhadap Actual System Usage (AU) melalui Perceived Usefulness (PU) dan Behavioral Intenteion to Use (BI)

15

13. Menganalisis pengaruh tidak langsung antara variabel Perceives Ease of Use (PE) terhadap Behavioral Intenteion to Use (BI) melalui Attitude toward Using (AT)

14. Menganalisis pengaruh tidak langsung antara variabel Perceives Ease of Use (PE) terhadap Actual System Usage (AU) melalui Attitude toward Using (AT) dan Behavioral Intenteion to Use (BI)

15. Menganalisis pengaruh tidak langsung antara variabel Perceived Usefulness (PU) terhadap Actual System Usage (AU) melalui Attitude toward Using (AT) dan Behavioral Intenteion to Use (BI)

16. Menganalisis pengaruh tidak langsung antara variabel Perceived Usefulness (PU) terhadap Actual System Usage (AU) melalui Behavioral Intenteion to Use (BI)

17. Menganalisis pengaruh tidak langsung antara variabel Attitude toward Using (AT) terhadap Actual System Usage (AU) melalui Behavioral Intenteion to Use (BI)

D. Manfaat Penelitian

Hal penting dalam sebuah penelitian adalah kemanfaatan yang dapat dirasakan dan diterapkan setelah terungkapnya hasil dari sebuah penelitian.

Adapun manfaat yang diharapkan setelah penelitian ini berlangsung adalah:

1. Teoritis a. Akademis

16

Dengan penelitian ini diharapkan dapat menambah pengetahuian ilmu bagi aktivitas akademik pendidikan khususnya tentang Bank Syariah di Indonesia.

b. Peneliti

Dalam hal ini, peneliti memperoleh pengetahuan dan ilmu baru mengenai Bank Syariah di Indonesia. Serta sebagai bahan perbandingan antara ilmu yang penulis peroleh selama di bangku kuliah maupun dari hasil membaca literatur-literatur dengan kenyataan praktis yang ada.

2. Praktisi

a. Perbankan

Penelitian ini agar bisa digunakan sebagai bahan pertimbangan bagi para praktisi perbankan syariah

b. Mayarakat

Untuk masyarakat hal ini dapat digunakan sebagai bahan informasi dan wawasan mengenai Bank Syariah yang ada Indonesia ketika memutuskan untuk menabung di bank syariah, sehingga masyarakat memiliki gambaran tentang bagaimana dan seperti apakah perbankan syariah dapat memberikan pelayanan yang baik untuk nasabah.

17

BAB II

TINJAUAN PUSTAKA

A. Teori-teori Penelitian 1. Financial Technology

a. Pengertian Financial Technology

Indriantoro (2000) menyatakan bahwa penerapan teknologi informasi di suatu organisasi mendorong terjadinya perubahan revolusioner individu dalam bekerja dan dalam konteks penggunaan komputer, sehingga keberterimaan suatu teknologi bagi pengguna dan niat mereka untuk tetap menggunakan teknologi tersebut merupakan hal yang penting untuk diperhatikan (Mahardika, 2019).

Salah satu perkembangan dari teknologi informasi dalam bidang keuangan adalah Financial Technology (Fintech). Latar belakang munculnya Fintech adalah ketika terjadi suatu masalah dalam masyarakat yang tidak dapat dilayani oleh industri keuangan dengan berbagai kendala. Diantaranya adalah keterbatasan industri perbankan dalam melayani masyarakat di daerah tertentu. Sehingga masyarakat yang jaraknya jauh dari akses perbankan cenderung belum bisa terlayani oleh perbankan.

Menurut Suryono (2019) menjelaskan beberapa pendapat mengenai kemajuan dari e-finance dan teknologi mobile untuk perusahaan keuangan, mendorong inovasi Fintech muncul setelah krisis keuangan global di tahun 2008 dengan menggabungkan e-finance, teknologi internet, layanan jejaring sosial, media sosial, kecerdasan buatan, dan analitik Big Data (Lee & Shin,

18

2018). Hal ini menantang banyak lembaga keuangan tradisional seperti Bank untuk mengembangkan bisnis model tersebut (K Davis, Maddock, & Foo, 2017). Namun bukan hanya industri keuangan tradisional, para startup juga melihat ini sebagai peluang untuk masuk dalam industri layanan keuangan.

Jenis startup dibedakan menjadi dua, yaitu e-commerce dan financial technology (fintech). Fintech diakui sebagai salah satu inovasi paling penting dalam industri keuangan dan berkembang dengan cepat, didorong sebagian oleh sharing economy, regulasi, dan teknologi informasi (Lee & Shin, 2018).

Berdasarkan Dorfleitner, Hornuf, Schmitt, & Weber pada (2017), Financial Technology merupakan industri yang bergerak dengan sangat cepat dan dinamis dimana terdapat banyak model bisnis yang berbeda. Sedangkan menurut Hsueh, Teknologi Keuangan atau sering juga disebut sebagai Financial Technology, merupakan model layanan keuangan baru yang dikembangkan melalui inovasi teknologi informasi.

Financial Technology (Fintech) memiliki arti dan pengertian yang luas.

Sebuah lembaga riset NDRC (The National Digital Research Centre) menyebutkan bahwa Fintech adalah sebuah istilah untuk inovasi dalam jasa finansial, dimana teknologi adalah kuncinya. Sementara menurut mantan Gubernur Bank Indonesia, Agus DW Martowardojo dalam sambutan kuncinya (keynote speech) di acara Indonesia Fintech Festival and Conference 2016, di Jakarta mengatakan bahwa Fintech merupakan layanan keuangan yang berbasis teknologi informasi seperti big data, cloud computing, dan distributed ledger system (Ansori, 2019).

19

Pengertian lain yang dijelaskan oleh Aaron (2017) dalam Hiyanti, dkk (2019) menjelaskan bahwa Financial Technology merupakan inovasi di bidang jasa keuangan yang mana tidak perlu lagi menggunakan uang kertas.

Dengan kata lain, keberadaan financial technology tersebut mengubah mata uang menjadi digital agar lebih efisien. Dalam sejumlah literatur ditemukan beragam definisi tentang Financial Technology. Secara umum dan dalam arti luas, Financial Technology menunjuk pada pengunaan teknologi untuk memberikan solusi-solusi dalam permasalahan mengenai keuangan. Lebih lanjut, secara spesifik, Financial Technology juga dapat didefinisikan sebuah aplikasi teknologi digital yang bertujuan sebagai intermediasi keuangan.

Fintech adalah industri yang menggunakan teknologi TI yang berpusat pada ponsel untuk meningkatkan efisiensi sistem keuangan. "Fintech"

sebagai istilah adalah gabungan "keuangan" dan "teknologi", dan secara kolektif mengacu pada perubahan industri yang berasal dari konvergensi layanan keuangan dan TI. Dalam hal layanan keuangan, ini adalah layanan inovatif yang menyediakan layanan keuangan terdiferensiasi menggunakan teknologi baru, seperti mobile, media sosial, dan IOT (Suyanto & Kurniawan, 2019).

Menurut Prestama (2019) menjelaksan bahwa dengan munculnya Financial Technology di Asia, khususnya di Indonesia, masyarakat menjadi semakin mudah untuk mengakses layanan jasa keuangan yang selama ini didominasi oleh Perbankan. Hal tersebut diperkuat dengan data yang dikeluarkan oleh OJK, sampai saat ini sudah ada lebih dari 250 perusahaan Financial Technology di Indonesia di berbagai sektor jasa keuangan.

20

Sehingga dengan adanya Fintech, masyarakat yang sulit untuk melakukan transaksi keuangan karena tinggal di daerah terpencil, akan tetap bisa menggunakan layanan keuangan yang berbasis teknologi tanpa harus menempuh jarak yang jauh untuk mendapatkan layanan keuangan tersebut.

b. Islamic Financial Technolgy

Ansori (2019) menjelaskan bahwa keberadaan Fintech saat ini yang semakin berkembang memunculkan Financial Technology yang menerapkan sistem syariah atau dapat disebut Islamic Financial Tehnology. Islamic Financial Technology tersebut dapat memudahkan konsumen ekonomi syariah dalam melakukan transaksinya, tentu saja hal ini akan berpengaruh terhadap industri keuangan syariah formal seperti Bank Syariah, Bank Perkreditan Rakyat Syariah, BMT dan industri keuangan syariah formal lainnya dimana transaksi pada industri keuangan syariah formal masih banyak menggunakan bukti fisik dalam transaksinya dan belum banyak yang menggunakan kemajuan teknologi yang semakin berkembang saat ini. Hal ini akan menjadikan industri keuangan formal menjadi kurang efektif karena biaya dan waktu yang dihabiskan akan lebih banyak. Jika industri keuangan syariah tidak mampu berinovasi dan memanfaatkan kemajuan teknologi, maka keuangan syariah akan tertinggal jauh oleh industri keuangan yang sudah mengeluarkan Financial Technology yang perkembangannya sangat cepat. Dalam hal ini terdapat dampak Financial Technology terhadap industri keuangan syariah, khususnya perbankan syariah.

21 Tabel 2.1

Peluang dan Tantangan Fintech Syariah di Indonesia

No Peluang Tantangan

1 Otoritas Jasa dan Keuangan

(OJK) memberikan

kesempatan bagi para pelaku Fintech syariah untuk mendaftarkan secara resmi Fintech nya di OJK

Perizinan dan modal minimum pendirian Fintech Syariah, menyebabkan fintech syariah yang terdaftar di OJK hanya 4

2 Kemudahan teknologi untuk kegiatan investasi dan donasi

Minimnya pengetahuan masyarakat desa untuk mengoperasikan Fintech Syariah

3 Kasus dan fenomena fintech konvensional yang terjadi di masyarakat

Masyarakat memberikan anggapan bahwa tidak terdapat perbedaan antara Fintech Syariah dan Fintech Konvensional

4 Mayoritas penduduk Indonesia memeluk agama Islam. Saat ini ada lebih dari 207 juta muslim di Indonesia.

Kurangnya SDM (Sumber Daya Manusia) yang menguasai akad transaksi berlandaskan prinsip syariah 5 Terbukanya peluang

masuknya perkembangan teknologi di Indonesia

Persaingan teknologi masa depan

Sumber : Hida Hiyanti (2019)

Pembina Asosiasi Financial Technology Syariah Murniati Muhklisin mengungkapkan, saat ini ada sekitar 30 Startup Financial Technology Syariah yang tengah berusaha mengumpulkan modal demi syarat modal minimum dari Otoritas Jasa Keuangan (OJK). Saat ini terdapat sekitar 40 fintech syariah yang berada di naungan Asosiasi Fintech Syariah. Dari jumlah tersebut, sebagian besar merupakan startup fintech dengan skema peer to peer

22

lending, sedangkan sisanya terdapat crowdfunding, market agregator, dan epayment (Hiyanti, Nugroho, Sukmadilaga, & Fitrijanti, 2019).

c. Dasar Hukum Financial Technology

Untuk merespon perkembangan dari financial technology di era digital yang terus berkemabang saat ini, industri keuangan diharapkan dapat terus menyiapkan strategi yang baik, inovasi yang menarik dan kolaborasi yang terbaik dalam jangka panjang agar dapat menciptakan pertumbuhan bisnis yang baik pula. Selain itu, dibutuhkan pula peran dari pemerintah, OJK, perbankan dan para pengusaha financial technology dalam melakukan kajian yang lebih dalam mengenai implementasinya di Indonesia.

Layanan keuangan digital atau Financial Technology (fintech) dilaksanakan dengan berlandaskan payung hukum. Hal ini menyusul setelah dikeluarkannya Peraturan Otoritas Jasa Keuangan (POJK) Nomor 77/POJK.01/2016, tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi (LPMUBTI) (Zein, 2019).

Zein juga menjelaskan bahwa selain itu, Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi dalam Peraturan Bank Indonesia (BI) diklasifikasikan kedalam jenis usaha keuangan Financial Technology yang diatur dalam PBI Nomor 19/12/PBI/2017 Tahun 2017 Tentang Penyelenggaraan Teknologi Finansial. Dalam pasal 1 angka (1) PBI Nomor 19/12/PBI/2017 memberikan defenisi tentang Financial Technology (Teknologi Finansial) yaitu: “Financial Technology (Teknologi Finansial) yaitu adalah pengguna teknologi dalam sistem keuangan yang menghasilkan

23

produk layanan, teknologi, dan/atau model bisnis baru serta dapat berdampak pada stabilitas moneter, stabilitas sistem keuangan, dan/atau efisiensi, kelancaran, keamanan dan keandalan sistem pembayaran“.

Pelaksanaan Financial Technology Syariah di Indonesia pun mulai mendapat perhatian dari pemerintah dengan dikeluarkannya Fatwa yang berkaitan dengan Financial Technology Syariah oleh Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) yaitu Nomor 117/DSN- MUI/II/2018 tentang Layanan Pembiayaan Berbasis Teknologi Informasi berdasarkan Prinsip Syariah. Fatwa tersebut dapat membantu dan mendorong industri keuangan syariah di Indonesia untuk mengeluarkan Financial Technology nya.

d. Jenis-jenis Financial Technology

Menurut Hsueh (2017), Terdapat tiga tipe financial technology adalah sebagai berikut (Ansori, 2019):

1) Sistem pembayaran melalui pihak ketiga (Third-party payment systems), Contoh-contoh sistem pembayaran melalui pihak ketiga yaitu crossborderEC, online-to-offline (O2O), sistem pembayaran mobile, dan platform pembayaran yang menyediakan jasa seperti pembayaran bank dan transfer.

2) Peer-to-Peer (P2P) Lending.Peer-to-Peer Lending merupakan platform yang mempertemukan pemberi pinjaman dan peminjam melalui internet.

Peer-to-Peer Lending menyediakan mekanisme kredit dan manajemen risiko. Platform ini membantu pemberi pinjaman dan peminjam

24

memenuhi kebutuhan masing-masing dan menghasilkan penggunaan uang secara efisien. Menurut Ge, Feng, Gu, & Zhang, (2017), Peer-to- Peer Lending merupakan sebuah proses menjalankan peminjaman uang antara dua individual yang tidak bersangkutan secara langsung melalui platform online, tanpa campur tangan dari para perantara keuangan yang tradisional seperti bank. Menurut Dorfleitner et al., (2016), Peer-to-Peer Lending merupakan sebuah inovasi utama yang berhubungan dengan bidang perbankan. Dalam beberapa tahun terakhir, jumlah platform yang menawarkan layanan tersebut dan jumlah transaksi terus meningkat.

Menurut Hsueh, (2017), Peer-to-Peer Lending merupakan model bisnis berbasis Internet yang memenuhi kebutuhan pinjaman antar perantara keuangan. Platform ini ditujukan untuk perusahaan menengah dan kecil dimana menurut mereka persyaratan pinjaman bank mungkin terlalu tinggi. Peer-to-Peer Lending memiliki biaya lebih rendah dan efisiensi yang lebih tinggi daripada pinjaman berbasis bank tradisional. Dari beberapa pengertian tentang Peer-to-Peer Lending maka dapat diambil kesimpulan bahwa Peer-to-Peer Lending merupakan model bisnis keuangan yang mempertemukan antara pemberi pinjaman dan peminjam melalui sebuah platform dimana model ini lebih menguntungkan dibanding platform keuangan tradisional.

3) Crowdfunding, Crowdfunding merupakan tipe Fintech di mana sebuah konsep atau produk seperti desain, program, konten, dan karya kreatif dipublikasikan secara umum dan bagi masyarakat yang tertarik dan ingin mendukung konsep atau produk tersebut dapat memberikan dukungan

25

secara finansial. Crowdfunding dapat digunakan untuk mengurangi kebutuhan finansial kewirausahaan, dan memprediksi permintaan pasar.

Secara umum, layanan keuangan berbasis digital yang saat ini telah berkembang di Indonesia dapat dibedakan ke dalam beberapa kelompok (Siregar, 2016) dalam (Marginingsih, 2019), yaitu:

1) Payment Channel/System

Merupakan layanan elektronik yang berfungsi menggantikan uang kartal dan uang giral sebagai alat pembayaran, antara lain alat pembayaran menggunakan kartu dan e-money. Di samping itu, terdapat jenis alat pembayaran elektronik lain yang telah digunakan oleh sebagian masyarakat dunia, yaitu sistem pembayaran berbasis kriptografi (blockchain) seperti Bitcoin.

2) Online/Digital Insurance

Adalah layanan asuransi bagi nasabah dengan memanfaatkan teknologi digital. Beberapa perusahaan asuransi telah memanfaatkan web portal untuk menawarkan produk asuransi, menerbitkan polis, dan menerima laporan klaim.Di samping itu, banyak pula perusahaan yang menawarkan jasa perbandingan premi (digital consultant) dan juga keagenan (digital marketer) asuransi melalui website atau mobile application.

3) P2P Lending

Peer to peer (P2P) Lending adalah layanan keuangan yang memanfaatkan teknologi digital untuk mempertemukan antara pihak yang membutuhkan pinjaman dan pihak yang bersedia memberikan

26

pinjaman. Layanan ini biasanya menggunakan website. Crowdfunding Adalah kegiatan pengumpulan dana melalui website atau teknologi digital lainnya untuk tujuan investasi maupun sosial.

4) Digital Banking

Merupakan layanan perbankan yang memanfaatkan teknologi digital untuk memenuhi kebutuhan para nasabah. Masyarakat di Indonesia sudah cukup lama mengenal perbankan elektronik seperti ATM, EDC, internet banking, mobile banking, SMS banking, phone banking, dan video banking. Selain itu, beberapa bank juga telah meluncurkan layanan keuangan tanpa kantor (branchless banking) sesuai kebijakan OJK dengan nama Layanan Keuangan Tanpa Kantor dalam rangka Keuangan Inklusif (Laku Pandai) yang utamanya ditujukan kepada masyarakat yang belum memiliki akses ke perbankan.

Lintasarta pada tahun 2016 menjelaskan bahwa sektor keuangan luput dari pemanfaatan digitalisasi dengan orientasi pelayanan sepenuhnya kepada nasabah. Seperti diungkapkan Jasmi, Direktur Grup Pengawasan Spesialis III Otoritas Jasa Keuangan (OJK) bahwa di ruang lingkup perbankan juga dikenal dengan digital banking yang berorientasi pada pemenuhan kebutuhan nasabah dengan memanfaatkan teknologi digital, baik aplikasi, perangkat sebagai delivery channel yang dapat diakses kapan saja dan dimana saja oleh nasabah perbankan tersebut.

Digital banking secara prinsip tidak berbeda dengan e-banking, namun karakteristik Digital Banking lebih luas dibandingkan e-banking, karena pada

27

digital banking nasabah dapat mengakses seluruh layanan perbankan melalui kumpulan e-banking di satu tempat (digital branch) dan/atau melalui satu jenis e-banking pada perangkat milik bank atau nasabah (omni-channel).

Sementara itu e-banking lebih terbatas pada layanan perbankan yang memungkinkan nasabah untuk memperoleh informasi, melakukan komunikasi, dan melakukan transaksi perbankan melalui media elektronik antara lain ATM, phone banking, sms banking, electronic fund transfer, internet banking dan mobile banking, secara multi-channel (PBI No.

9/15/PBI/2007 tanggal 30 November 2007 tentang Penerapan Manajemen Risiko dalam Penggunaan Teknologi Informasi oleh Bank Umum) (Otoritas Jasa Keuangan, 2016).

2. Mobile Banking

Seiring dengan perkembangan Information and Technology (IT) yang begitu cepat dan perubahan gaya hidup masyarakat, kebutuhan nasabah juga terus meningkat dan membuat perbankan harus dapat pula memenuhi kebutuhan para nasabahnya. Bahkan perbankan kini mulai meningkatkan layanannya agar nasabah dapat memperoleh layanan perbankan secara mandiri (self service) tanpa harus mendatangi kantor bank untuk berbagai kegiatan yang dikenal dengan kegiatan digital banking (Lintasarta, 2016).

Menurut Marini dan Sarwindah (2017) menjelaskan bahwa untuk meningkatkan kemjuan teknologi di masa sekarang ini banyak sekali teknologi yang dibuat untuk mempermudah melakukan transaksi yaitu pada user atau pengguna teknologi tersebut. Perkembangan sistem informasi yang masih

28

dilakukan secara manual sehingga terjadi perubahan menjadi berbasis teknologi atau berbasis online dengan menggunakan teknologi mobile dan fasilitas internet lainnya, alat komunikasi seperti telepon seluler yang dapat mempermudah melakukan transaksi dan cara kerjanya sangat mudah dengan efisiensi dengan jarak dan waktu.

E-commerce didefinisikan sebagai penggunaan internet dan web untuk melakukan suatu transaksi bisnis yang secara digital memungkinkan transaksi komersial antar oragnisasi dan individual (Laudon dan Traver, 2009). Dengan definisi ini, transaksi non-finansial seperti permintaan pelanggan untuk informasi yang lebih lanjut dianggap sebagai bagian dari e-commerce juga.

Laudon dan Traver (2009) membagi e-commerce dalam beberapa jenis, yaitu Business to Consumer E-commerce (B2C), Business to Business E-commerce (B2B), Consumer to Consumer E-commerce (C2C), Peer to Peer E-commerce (P2P), Mobile commerce (M-commerce) (Renadie & Sharif, 2019).

a. Pengertian Mobile Banking

Layanan mobile banking merupakan jenis layanan yang fleksibel, karena bisa digunakan untuk membantu nasabah melakukan transaksi di mana saja dan kapan saja. Masih besarnya peluang untuk memasuki pasar untuk jenis layanan mobile banking tersebut merupakan tantangan bagi industri perbankan untuk menelusuri faktor-faktor yang mempengaruhi nasabah untuk menerima penggunaan mobile banking (Kurniawan, Semuel,

& Japarianto, 2013).

29

Kurniawati (2017) menjelaskan bahwa penawaran layanan yang disediakan oleh perbankan melalui mobile banking sebenarnya sudah banyak dilakukan di media-media elektronik maupun dengan menawarkan secara langsung kepada nasabah pada saat pembuatan rekening tabungan.

Mobile banking adalah fasilitas layanan dalam pemberian kemudahaan akses maupun kecepatan dalam memperoleh informasi terkini dan transaksi finansial secara real time. Mobile banking dapat diakses oleh nasabah perorangan melalui ponsel yang memiliki teknologi GPRS. Produk layanan mobile bamking adalah saluran distribusi bank untuk mengakses rekening yang dimiliki nasabah melalui teknologi GPRS dengan sarana telpon seluler (ponsel). Perkembangan teknologi informasi yang sedemikian pesat sangat mendukung dalam kecepatan dan kemudahan layanan transaksi perbankan terhadap nasabah (Maulana, Iskandar, & Mailany, 2018).

Mobile banking adalah tindakan melakukan transaksi keuangan online dengan bantuan perangkat telekomunikasi mobile seperti ponsel atau tablet.

Melalui ponsel, pengguna perbankan dapat mengakses layanan keuangan dan nonkeuangan seperti manajemen rekening, informasi saldo, pemindahan, pembayaran tagihan, perubahan PIN dan permintaan buku cek (Dahlberg, Mallat, Ondrus & Zmijewska, 2008; Luarn & Lin, 2005; Shaikh &

Karjaluoto, 2015) dalam (Fadlan & Dewantara, 2018).

Sedangkan Pratama menjelaskan bahwa pengertian Electronic Banking adalah layanan perbankan yang didalamnya meliputi beberapa jenis layanan yaitu internet banking, mobile banking, SMS banking, dan phone banking.

Layanan tersebut sangat membantu serta memudahkan nasabah dalam

30

memperoleh informasi dan melakukan transaksi perbankan. Transaksi yang sebelumnya hanya dapat dilakukan melalui Automated Teller Machine (ATM), kini dapat dilakukan hanya melalui telepon genggam ataupun internet. Hal ini tentunya membantu mobilitas nasabah dalam melakukan transaksi perbankan serta mendorong sebagian nasabah untuk menggunakan layanan tersebut guna menunjang kebutuhan mereka dalam melakukan transaksi ekonomi. Mobile banking adalah salah satu layanan yang paling sering digunakan nasabah dalam bertransaksi dan memungkinkan nasabah untuk melakukan transaksi hanya melalui telepon genggam.

Sehingga dapat diartikan bahwa mobile banking adalah sebuah alat yang digunakan untuk mempermudah nasabah dalam mencari informasi terkini dari sebuah bank dan mempermudah untuk melakukan berbagai transaksi yang biasanya harus dilakukan du ATM atau kantor cabang bank tersebut. Sehingga nasabah dalam melaksanakan kegiatannya tersebut menjadi lebih efektif dan efisien.

b. Konsep Mobile Banking

Rahardjo (2002) dalam Hasid dan Novi tahun 2014 menjelaskan bahwa ada beberapa persyaratan dari mobile banking yaitu: aplikasi mudah digunakan, layanan dapat dijangkau dari mana saja, murah, aman dan dapat diandalkan (reliable). Keunggulan mobile banking telah mengalami berbagai macam terapan teknologi canggih, perbaikan-perbaikan yang berarti, sehingga tidak perlu dikhawatirkan lagi penggunaannya. Selain memiliki kelebihan, layanan ini juga mempunyai kelemahan yang justru datang dari

31

aspek non teknis. Bahaya tersebut akan datang dari orang lain, dalam hal ini disebut dengan pihak ketiga, seperti mengetahui nomor PIN pengguna mobile banking. Kondisi ini akan berdampak tingkat kenyamanan nasabah berbanding terbalik dengan tingkat keamanan yang didapatkan oleh nasabah perbankan tersebut.

Dibandingkan layanan e-banking lainnya, perkembangan mobile banking (m-banking) terbilang paling cepat. Perkembangan ini lantaran kehadiran layanan m-banking mampu menjawab kebutuhan masyarakat modern yang sangat mengedepankan mobilitas. Dengan satu sentuhan, m- banking menciptakan kemudahan layanan perbankan dalam satu genggaman (Sudaryanti, Sahroni, & Kurniawati, 2018).

Hal tersebut dijelaskan pula oleh Fadlan dan Dewantara pada tahun 2018, bahwa Mobile banking merupakan suatu layanan perbankan yang dapat diakses langsung oleh nasabah perbankan tersebut melalui handphone dengan menggunakan menu yang sudah tersedia di Subcriber Identity Module Card (SIM Card) atau biasa dikenal dengan Menu Layanan Data atau SIM Toolkit yang tersedia dalam aplikasi mobile banking tersebut.

Penggunaan teknologi informasi pada industri perbankan lebih berfokus pada sistem pelayanan. Hal tersebut dikarenakan bank merupakan salah satu perusahaan yang bergerak dibidang jasa, dimana kepuasan konsumen dalam hal ini adalah nasabah ditentukan oleh kualitas layanan.

Selain pelayanan yang baik, fasilitas-fasilitas penunjang yang dapat mempermudah transaksi juga mempengaruhi penilaian nasabah terhadap suatu produk perbankan. Perbankan pada umumnya memanfaatkan teknologi

32

informasi sebagai alat untuk mengakomodir kebutuhan interaksi antara perusahaan dengan nasabah, dimana nasabah dapat memperoleh informasi, dan melakukan transaksi perbankan. Salah satu layanan yang disediakan oleh bank untuk memenuhi kebutuhan tersebut adalah Electronic banking (Pratama, Saleh, Zahra , & Afdhalia, 2019).

c. Jenis Mobile Banking

Mobile banking secara umum saat ini dapat digolongkan menjadi 3 golongan : (Wulandari & Moeliono, 2017)

1) Informational (bersifat memberi informasi)

Di dalam sistem ini, hanya memuat informasi mengenai produkproduk dan layanan-layanan yang dimiliki oleh suatu bank. Risiko dari sistem ini tergolong cukup rendah, karena sistem ini sama sekali tidak terhubung dengan server utama dan jaringan yang ada di bank, tetapi hanya terhubung dengan server hosting situs. Risiko yang mungkin terjadi ialah pengubahan isi dari situs di internet (atau sering dikenal dengan istilah deface). Hal ini tidak membahayakan keseluruhan sistem dari bank tersebut, tetapi akan dapat mengacaukan informasi yang ada di situs bank yang bersangkutan.

2) Communicative (bersifat komunikatif)

Tipe yang kedua ini lebih bersifat interaktif dibandingkan dengan tipe yang pertama. Pada tipe sistem ini, dimungkinkan terjadinya interaksi antara konsumen (nasabah) dengan sistem yang ada di bank. Interaksi itu dapat berupa informasi saldo, laporan transaksi, pengubahan data

33

pribadi nasabah, maupun formulir-formulir keanggotaan layanan dari bank yang bersangkutan. Dilihat dari cara kerjanya, risiko dari sistem ini jelas lebih besar dibandingkan dengan yang pertama. Hal ini dikarenakan adanya hubungan antara nasabah dengan beberapa server di jaringan di bank. Untuk itu diperlukan pengawasan dan penjagaan lebih di sistem ini, untuk mencegah penyusup maupun program-program yang dapat merusak sistem seperti virus, trojan, dan lain-lain.

3) Transactional (dapat melakukan transaksi)

Tipe yang terakhir merupakn tipe yang paling lengkap dibandingkan dengan tipe-tipe yang lain, dan pada umumnya juga memuat sistem pada dua tipe sebelumnya. Pada sistem di tipe yang ketiga ini, nasabah dimungkinkan untuk melakukan transaksi secara langsung. Karena sistem ini memiliki jalur langsung ke server utama dan jaringan yang ada di bank, maka risiko yang dimiliki sistem ini juga cukup besar, paling besar dibandingkan dengan dua tipe sebelumnya. Oleh sebab itu, kontrol yang ketat diperlukan di dalam sistem ini. Transaksi yang dapat dilakukan di sistem ini dapat meliputi akses langsung ke account di bank, seperti informasi saldo ataupun transaksi terakhir, pembayaran tagihan, transfer dana, isi ulang pulsa, dan lain-lain.

d. Manfaat Mobile Banking

Mobile banking merupakan salah satu layanan perbankan yang menerapkan teknologi informasi. Layanan ini menjadi peluang bagi bank untuk menawarkan nilai tambah kepada pelanggan. Mobile banking atau

34

biasa disebut M-Banking merupakan suatu layanan perbankan yang diberikan oleh pihak bank untuk mendukung kelancaran dan kemudahan kegiatan perbankan. Keefektifan dan keefisienan nasabah untuk melakukan berbagai transaksi M-Banking tidak akan berjalan, jika tidak didukung oleh telepon seluler dan internet. Setiap orang yang memiliki ponsel dapat memanfaatkan fasilitas ini, untuk bertransaksi di mana saja dan kapan saja dengan mudah.

Adanya berbagai kemudahan layanan perbankan tersebut, diharapkan nasabah merasa puas dalam menggunakan berbagai macam jasa yang diberikan oleh pihak bank (Hadi & Novi, 2014).

Hadi dan Novi (2014) menjelaskan bahwa Layanan mobile banking akan bermanfaat jika layanan tersebut mudah dimengerti serta mampu menjalin interaksi dengan penggunanya. Bank menyediakan layanan seperti cek saldo, transfer antar rekening, info kurs dan sebagainya dalam mobile banking, dengan tujuan memberi kemudahan bagi nasabahnya untuk melakukan berbagai bertransaksi. Penggunaan mobile banking bagi nasabah dapat menghemat waktu dan biaya (biaya transportasi), karena nasabah tidak harus mendatangi bank secara langsung hanya sekedar untuk melakukan transaksi, karena mobile banking memberi pelayanan selama 24 jam. Nasabah dapat melakukan transaksi kapanpun dan dimanapun bahkan ketika kantor bank sudah tutup.

Adapun kebutuhan dari nasabah terhadap suatu sistem mobile banking antara lain: (Yusmanto & Albarda, 2015)

35

1) Nasabah mampu melakukan transaksi/ layanan-layanan yang sama seperti yang ditawarkan oleh perbankan konvensional.

2) Tingkat reliabilitas yang tinggi, akses 24 jam nonstop tanpa ada gangguan.

3) Tingkat kemudahan akses (accessibility) termasuk didalamnya administrasi yang tidak sulit, baik untuk pendaftaran maupun jika ada permasalahan yang timbul, seperti tidak terkirimnya uang pada tujuan transfer.

4) Antarmuka layanan yang baik dan intuitif.

5) Notifikasi yang cepat dari pihak Bank jika ada perubahan/transaksi terhadap rekening nasabah secara online/langsung.

6) Informasi produk dan layanan Bank yang baik dan tidak merepotkan, jika perlu hanya cukup satu saja produk mobile banking yang ada.

Adapun kebutuhan dari bank terhadap suatu sistem mobile banking antara lain: (Yusmanto & Albarda, 2015)

1) Meningkatnya pemasukan bank dari biaya transaksi yang dibebankan kepada pengguna mobile banking, baik itu dengan cara peningkatan biaya per transaksinya, maupun dari peningkatan jumlah transaksi yang semakin banyak.

2) Penetrasi layanan yang luas sehingga jumlah nasabah yang terjaring dan dapat menikmati layanan ini menjadi bertambah banyak. Seiring hal ini tingkat transaksi diharapkan semakin tinggi dan dapat membuat jumlah dana yang dikelola oleh bank menjadi lebih besar.