4.1 Gambaran Umum Obyek Penelitian

4.1.1 Sejarah PT Bank Tabungan Negara (Persero) Tbk

Dengan maksud mendidik masyarakat agar gemar menabung, pemerintah Hindia Belanda tanggal 16 Oktober 1897 mendirikan Postpaarbank, yang kemudian terus hidup dan berkembang serta tercatat hingga tahun 1939 telah memiliki empat cabang, yaitu Jakarta, Medan, Surabaya dan Makassar. Pada tahun 1940 kegiatannya terganggu, sebagai akibat penyerbuan Jerman atas Nederland yang mengakibatkan penarikan tabungan besar-besaran dalam waktu yang relative singkat. Namun demikian keadaan keuangan Postpaarbank pulih kembali pada tahun 1941.

Tahun 1942 Hindia Belanda menyerah tanpa syarat kepada pemerintah Jepang. Jepang membekukan kegiatan Postpaarbank dan mendirikan Tyokin Kyoku, sebuah bank yang bertujuan untuk menarik dana masyarakat melalui tabungan. Usaha pemerintah Jepang ini tidak sukses karena dilakukan dengan paksaan. Tyokin Kyoku hanya mendirikan satu cabang yaitu cabang Yogyakarta.

Proklamasi kemerdekaan Republik Indonesia tanggal 17 Agustus 1945 telah memberikan inspirasi kepada Darmosoetanto untuk memprakarsai

pengambilalihan Tyokin Kyoku dari pemerintahan Jepang ke pemerintahan Republik Indonesia dan terjadilah penggantian nama menjadi Kantor Tabungan Pos. Darmosoetanto ditetapkan oleh pemerintah Republik Indonesia menjadi Direktur yang pertama. Tugas pertama Kantor Tabungan Pos adalah melakukan penukaran uang Jepang dengan Oeang Republik Indonesia (ORI). Tetapi kegiatan Kantor Tabungan Pos tidak berumur panjang, karena agresi Belanda (Desember 1946) mengakibatkan didudukinya semua kantor hingga tahun 1949.

Saat Kantor Tabungan Pos dibuka kembali (1949), nama Kantor Tabungan Pos diganti menjadi Bank Tabungan RI. Lembaga ini dibawah Kementerian Perhubungan.

Banyak kejadian bernilai sejarah sejak tahun 1950, tetapi yang substantive bagi sejarah BTN adalah dikeluarkannya UU Darurat No. 9 Tahun 1950 yang mengubah nama Postpaarbank di Indonesia menjadi Bank Tabungan Pos dan memindahkan induk kementerian dan Kementerian Perhubungan ke Kementeria Keuangan dibawah Menteri Urusan Bank Sentral. Walaupun dengan UU darurat tersebut masih bernama Bank Tabungan Pos, tetapi tanggal 9 Februari 1950 ditetapkan sebagai hari dan tanggal lahir Bank Tabungan Negara.

Perubahan nama dari Bank Tabungan Pos menjadi Bank Tabungan Negara didasari pada Perpu No. 4 Tahun 1963 tanggal 22 Juni 1963 yang kemudian dikuatkan dengan UU No. 2Tahun 1964 tanggal 25 Mei 1964.

Penegasan status Bank Tabungan Negara sebagai bank milik negaraditetapkan dengan UU No. 20 Tahun 1968 yang sebelumnya (sejak tahun

1964) Bank Tabungan Negara menjadi BNI Unit V, jika tugas utama saat pendirian Postpaarbank (1897) sampai dengan Bank Tabungan Negara (1968) adalah bergerak dalam lingkup penghimpunan dana masyarakat melalui tabungan, maka sejak tahun 1974 Bank Tabungan Negara ditambah tugasnya yaitu memberikan pelayanan kredit perumahan rakyat (KPR) dan untuk pertama kalinya penyaluran KPR terjadi pada tanggal 10 Desember 1976, karena itulah tanggal 10 Desember diperingati sebagai hari KPR bagi BTN.

Bentuk hukum BTN mengalami perubahan lagi pada tahun 1992, yaitu dengan dikeluarkannya PP No.24 Tahun 1992 tanggal 29 April 1992 yang merupakan pelaksanaan dari UU No. 7 Tahun 1992 bentuk hukum BTN berubah menjadi Perusahaan Perseroan. Sejak itu, nama BTN menjadi PT Bank Tabungan Negara (Persero) dengan call name Bank BTN. Berdasarkan kajian konsultan independen, pemerintah melalui Menteri BUMN memutuskan Bank BTN sebagai bank umum dengan fokus bisnis pembiayaan perumahan tanpa subsidi.

4.1.2 Visi dan Misi PT Bank Tabungan Negara (Persero) Tbk Visi PT Bank Tabungan Negara (Persero) Tbk

“Menjadi Bank yang terdepan dalam pembiayaan perumahan”

Misi PT Bank Tabungan Negara (Persero) Tbk

a. Menyediakan produk dan jasa yang inovatif serta layanan unggul yang fokus pada pembiayaa perumahan dan tabungan.

b. Mengembangkan human capital yang berkualitas dan memiliki integritas tinggi, serta penerapan Good Corporate Governance dan Compliance.

c. Meningkatkan keunggulan kompetitif melalui teknologi informasi terkini.

d. Memedulikan kepentingan masyarakat dan lingkungannya.

4.1.3 Nilai-Nilai dan Budaya Perusahaan Nilai-Nilai Perusahaan

a. Professionalism b. Competitiveness c. Integrity

d. Lean e. Innovation

f. Strive for Excellence Budaya Perusahaan

BTN TERDEPAN GCG RUMAHKOE

a. Bankir

b. Terunggul yang menerapkan c. INovasi dengan

d. InTEgRitas yang tinggi e. Dan Effisien

f. Melampaui haraPan masyarakat dan lingkungAN

For me

a. Great is not good enough b. Challenges are accepted c. Green is a must

Therfore I

a. Reach for growth and learning opportunities

b. Utilize environtmental friendly technology and innovation c. Make interest of clients and communities happen

d. Act accountable and dependable e. Hate arrogance and dishonesty f. Keep communication open

g. Organize concerted effort as a team player h. Embrace lean

4.1.4 Logo Perusahaan

Gambar 4.1. Logo PT Bank Tabungan Negara (Persero) Tbk

4.1.5 Struktur Organisasi

Bagan diatas menampilkan posisi Customer Care Unit di PT Bank Tabungan Negara (Persero) Tbk Kantor Cabang Jakarta Kebon Jeruk. Customer care unit merupakan unit yang bertanggung jawab mengelola kualitas layanan di kantor cabang tempatnya bertugas. Adapun tanggung jawab utama dari customer care unit head adalah :

1. Membuat usulan rencana kerja serta anggaran bidang kerjanya sesuai ketentuan yang berlaku.

Branch Manager

Business Deputy Branch Manager

Customer Care Unit Head

Customer Service

Customer Service Adm Staff Service Quality Mortage &

Consumer Landing Unit

Consumer Loan Service Staff

Supporting Deputy Branch Manager

Operation Unit Head

Teller Service Sub Unit Head

Teller Service

2. Memastikan pelaksanaan penerapan prinsip mengenal nasabah di Kantor Cabang.

3. Melakukan otorisasi sesuai batas kewenangan.

4. Melakukan supervisi atas pemberian informasi kepada nasabah.

5. Melakukan supervisi terhadap layanan administrasi produk dana dan jasa.

6. Melakukan supervisi pelayanan jasa perbankan.

7. Memastikan terjaganya kualitas pelayanan yang optimal bagi nasabah yang datang maupun melalui telepon dan surat.

8. Memastikan akurasi dan kelengkapan data maser statis seluruh aplikasi loket.

9. Melakukan supervisi pelayanan permohonan blokir dan pembukaan blokir.

10. Memberikan rate khusus kepada nasabah.

11. Melakukan supervisi maintanance CIF.

12. Melaksanakan proses scanner tanda tangan giran.

13. Membuat usulan rencana pecapaian target penjualan.

14. Membuat strategi penjualan untuk pencapaian target.

15. Memastikan pemberian quality service level terhadap nasabah.

16. Memastikan peningkatan kualitas pelayanan secara terus-menerus sesuai standart pelayann front office.

17. Memastikan pemenuhan kompetensi pegawai yang dibawahi.

18. Melakukan supervisi atas penyampaian laporan.

19. Bertanggung jawab atas layanan penyelesaian pengaduan nasabah (PBI No 7/7/PBI/2005 tanggal 20 Januari 2005).

20. Membina hubungan baik dengan pihak internal dan eksternal yang berkaitan dengan operasional dan bisnis bank.

21. Mencari dan memberikan masukan serta informasi yang mendukung aktivitas pekerjaannya.

22. Membuat usulan kebutuhan sarana dan prasarana dalam rangka mendukung aktivitas di bidang kerjanya sesuai dengan ketentuan yang berlaku.

23. Melakukan proses administrasi dan pelaporan yang tertib di lingkup kerjanya sesuai ketentuan yang berlaku.

24. Menciptakan iklim kerja yang kondusif.

25. Menerapkan pelaksanaan GCG di unit kerjanya.

4.1.7 Sanksi – Sanksi

PT Bank Tabungan Negara (Persero) Tbk Kantor Cabang Jakarta Kebon Jeruk berdasarkan ketetapan Branch Manager, menyatakan kepada seluruh pegawai yang bertugas sebagai garda depan atau frontliner baik Customer Service, Teller Service atau Satpam wajib mengikuti berbagai tahapan atau kegiatan berkaitan dengan kualitas layanan. Bila terdapat petugas yang tidak mengikuti tahapan atau kegiatan sesuai dengan ketentuan akan diberikan sanksi yang sesuai. Adapun sanksi yang diberikan, yaitu:

a. Bila terdapat petugas (Customer Service, Teller Service atau Satpam) yang tidak menghadiri kegiatan roleplay setiap minggu di Kantor Cabang Jakarta Kebon Jeruk, maka akan diberikan sanksi/hukuman berupa roleplay setiap hari kerja (Senin – Jumat) di Kantor Cabang Jakarta Kebon Jeruk.

b. Bila terdapat petugas (Customer Service, Teller Service atau Satpam) yang tidak melaksanakan tahapan layanan sesuai dengan ceklis tahapan layanan yang ditentukan, maka akan diberikan sanksi/hukuman Surat Peringatan 1.

c. Bila terdapat petugas (Customer Service, Teller Service atau Satpam) yang sama dan untuk kedua kali (2x) tidak melaksanakan tahapan layanan sesuai dengan ceklis tahapan layanan yang ditentukan, maka akan diberikan sanksi/hukuman Surat Peringatan 2 dan dilakukan rotasi petugas ke Kantor Cabang Pembantu (KCP) atau Kantor Kas (KK) lain yang berada dibawah Kantor Cabang Jakarta Kebon Jeruk.

d. Bila terdapat petugas (Customer Service, Teller Service atau Satpam) yang sama dan untuk ketiga kali (3x) tidak melaksanakan tahapan layanan sesui dengan ceklis tahapan layanan yang ditentukan, maka akan diberikan sanksi/hukuman berupa Surat Peringatan 3 dan penon-aktifan ID petugas dari jabatannya selama 3 bulan, serta petugas ybs wajib hadir di Kantor Cabang Jakarta Kebon Jeruk setiap hari kerja (senin-jumat) untuk melakukan roleplay.

4.1.6 Bidang Usaha

Produk-Produk Perbankan yang ada di PT Bank Tabungan Negara (Persero) Tbk, yaitu :

1. KPR dan Perbankan Konsumer

a. Produk kredit konsumer terbagi menjadi empat yaitu KPR Bersubsidi, KPR Non Subsidi, Kredit Perumahan lainnya dan Kredit Konsumer.

b. Produk simpanan juga terbagi menjadi tiga yaitu Giro, Tabungan dan Deposito.

Tabel 4.1. Jenis Layanan KPR dan Perbankan Konsumer

No.

Jenis Layanan

Penjelasan

a. Mortgage

Menyediakan layanan pembiayaan berbasis rumah atau hunian

b.

Consumer Loan

i. Memberikan layanan pembiayaan konsumer dan personal loan

ii. Pengembangan bisnis consumer loan dari value chain perumahan

c.

Consumer Funding

i. Memberikan layanan produk dana dan jasa yang berorientasi pada nasabah individual

No.

Jenis Layanan

Penjelasan

ii. Pengembangan bisnis wealth management

2. Perumahan dan Perbankan Komersial

a. Produk kredit komersial terbagi menjadi tiga yaitu Kredit Kontruksi, Kredit Mikro & Usaha Kecil Menengah serta Kredit Korporasi lainnya.

b. Produk simpanan didominasi oleh dua hal yaitu Giro da Deposito.

Tabel 4.2. Jenis Layanan Perumahan dan Perbankan Komersil

No.

Jenis Layanan

Penjelasan

a.

Commercial loan

Mengelola bisnis commercial loan termasuk kredit konstruksi

b. SME

Memberikan layanan pembiayaan bagi segmen mikro dan kecil

c.

Commercial &

Institusional Funding

Memberikan layanan jasa dan produk dana yang berorientasi kepada nasabah korporasi dan institusional

3. Perbankan Syariah

a. Produk permbiayaan terbagi menjadi dua yaitu Pembiayaan Konsumer Syariah dan Pembiayaan Komersial Syariah.

b. Produk pendanaan terbagi menjadi tiga yaitu Giro Syariah, tabungan Syariah dan Deposito Syariah.

Tabel 4.3. Tabel Layanan Perbankan Syariah

No.

Jenis Layanan

Penjelasan

a.

Badan Usaha Syariah

Menyediakan layanan produk dan jasa syariah yang menciptakan sinergi bisnis Bank BTN

4. Treasury & Asset Management

a. Menyediakan layanan jasa dan produk treasury b. Mengelola bisnis DPLK

4.2 Hasil Penelitian

Pada sub bab hasil penelitian ini merupakan deskripsi penjabaran mengenai hasil dari penelitian yang dilakukan peneliti. Analisis dalam penelitian ini berdasarkan pada data sumber utama melalui proses wawancara mendalam. Selain itu analisis dalam bab ini juga didukung oleh sumber-sumber lain yang digunakan sebagai data pelengkap.

Dalam penelitian ini yang menjadi narasumber terdiri dar 7 (tujuh) orang yang berasal dari internal dan eksternal perusahaan, yaitu:

a. Ibu Tati selaku Deputi Branch Manager

b. Bapak Cucu Setiawan selaku Customer Care Unit Head c. Ibu Sherly Yuliani selaku Service Quality Officer d. NS selaku Calon Nasabah atau Walk in Customer e. MS selaku Calon Nasabah atau Walk in Customer f. RJ selaku Nasabah Perorangan

g. YN selaku Nasabah Prioritas/Prima

Wawancara dilakukan dibeberapa di PT Bank Tabungan Negara (Persero) Tbk Kantor Cabang Jakarta Kebon Jeruk yang beralamat di Jl. Anggrek No 1, Kelapa Dua, Kebon Jeruk, Jakarta Barat. Waktu wawancara dilakukan pada tanggal yang berbeda-beda.

PT Bank Tabungan Negara (Persero) Tbk merupakan penyedia jasa perbankan baik untuk perorangan, perusahaan, maupun bentuk lembaga non profit. Menjaga kualitas layanan menjadi aspek penting bagi PT Bank Tabungan Negara (Persero) Tbk agar dapat membangun reputasi yang baik di mata stakeholdernya.

4.2.1 Corporate Identity

Corporate identity merupakan identitas perusahaan yang tidak akan lepas dari unsur sejarah, visi dan misi perusahaan. Corporate identity merupakan cerminan visi dan misi sebuah perusahaan. Corporate identity menjadi

perwakilan dan simbol visual dari pengaplikasian visi dan misi perusahaan.

sehingga mampu menunjukkan jati diri sesungguhnya sebuah organisasi.

corporate identity inilah yang mampu menjadi sebuah simbol pembeda antar organisasi yang bergerak dibidang yang sama.

Untuk mewujudkan nilai-nilai corporate identity perusahaan, maka berbagai kegiatan dapat dilakukan. Menurut Sherly Yuliani,”pengaplikasiaannya sesuai dengan standar-standar yang telah ditetapkan oleh kantor pusat”1. Menurut Cucu Setiawan mengatakan bahwa “melayani customer dengan baik akan mempertahankan eksistensi Bank BTN kedepannya2”.Tati menambahkan

“untuk mengubah kinerja karyawan menjadi semakin baik, yaitu melalui penetapan target yang tinggi akan membuat karyawan bekerja sebaik mungkin dengan menerapkan nilai-nilai perusahaan yang baik pula dalam kinerja perusahaan. Menurut Tati “manajemen selalu mengedepankan nilai-nilai perusahaan yang dianut dan mengimplementasikan nilai-nilai tersebut dalam berbagai kegiatan perusahaan yang sesuai dengan visi dan misi Bank BTN, yang salah satunya bekerja sesuai prosedur merupakan penerapan nilai profesionalisme dan integritas yang harus selalu dijaga3”. Hal serupa juga dikatakan oleh Sherly “menjaga nilai-nilai profesionalisme dan integritas menjadi poin utama dalam bidang jasa perbankan”4.

1 Wawancara dengan Ibu Sherly Yuliani, Corporate Identity, Jakarta, 03 Januari 2016

2 Wawancara dengan Bapak Cucu Setiawan, Corporate Identity, Jakarta, 17 Desember 2015

3 Wawancara dengan Ibu Tati, Corporate Identity, Jakarta, 22 Desember 2015

4 Op.Cit, Jakarta, 03 Januari 2016

“Perubahan-perubahan dalam menyempurnakan corporate identity terus dilakukan agar dapat memberikan yang terbaik kepada nasabah khususnya dalam hal layanan” menurut Tati. Beliau juga mengatakan bahwa “bank BTN selalu dinamis dalam melakukan berbagai upaya perbaikan untuk mendukung kegiatan perusahaan”5.Waktu yang dibutuhkan dalam melakukan perubahan menurut Tati juga berbeda-beda, tergantung tujuan dan target yang ingin dicapai.

Sherly juga mengatakan bahwa “semua implementasi dari nilai-nilai yang dianut membutuhkan waktu dan upaya yang berkesinambungan untuk menjadikan kami perusahaan yang lebih baik6”.

4.2.2 Corporate Image

Image bank BTN saat ini banyak dikenal sebagai bank KPR (Kredit Pemilikan Rumah), yaitu bank yang menyalurkan berbagai kredit terkait dengan perumahan rakyat. Menanggapi hal yang tersebut Cucu mengatakan bahwa

“kualitas layanan yang baik memberikan kontribusi dalam pembentukan corporate image Bank BTN sebagai Bank penggagas KPR, namun melalui pelayanan juga nasabah diedukasi bahwa bank BTN tidak hanya sebagai bank penyalur KPR tetapi juga sebagai bank konvensional”7. Tati menyatakan bahwa

“sesungguhnya banyak aspek yang berubah dari corporate image bank BTN dulu yaitu dari sisi pelayanan, inovasi produk, perbaharuan teknologi dan sistem

5 Op.Cit, jakarta, 22 Desember 2015

6 Op.Cit, Jakarta, 03 Januari 2016

7 Wawancara dengan Bapak Cucu Setiawan, Corporate Image, Jakarta, 17 Desember 2015

informasi sehingga merubah corporate image menjadi seperti saat ini”.8 Menurut Sherly “tindakan yang tepat dalam membentuk corporate image Bank BTN yaitu dengan membuat standar pelayanan yang dapat diaplikasikan oleh seluruh petugas yang berinteraksi langsung dengan nasabah, sehingga perubahan image bank BTN dapat dilakukan dengan baik9”.

Perubahan yang terjadi pada corporate image oleh Bank BTN akan mempengaruhi persepsi masyarakat selama ini. Menurut Tati “masih banyak masyarakat yang beranggapan bank BTN hanya melayani kredit perumahan saja, namun semakin lama hal tersebut semakin bergeser dan masyarakat semakin mengenal berbagai produk bank BTN10”. Sherly juga menambahkan

“kualitas layanan bank BTN dinilai semakin baik saat ini oleh nasabahnya, hal tersebut terlihat dari hasil penilaian MRI (Market Research Indonesia) tahun 2015 bank BTN menempati peringkat 6”. Beliau juga mengatakan bahwa

“persepsi masyarakat tentang bank BTN mulai bergeser ke arah yang positif saat ini”11. Perubahan persepsi tersebut banyak dipengaruhi oleh perbaikan-perbaikan yang terus dilakukan oleh manajemen.

8 Wawancara dengan Ibu Tati, Corporate Image, Jakarta, 22 Desember 2015

9 Wawancara dengan Ibu Sherly Yuliani, Corporate Image, 03 Januari 2016

10 Op.Cit, Jakarta, 22 Desember 2015

11 Op.Cit, Jakarta, 03 Januari 2016

4.2.3 Kualitas Layanan

Kualitas layanan menjadi salah satu faktor yang mendukung pembentukan reputasi di khalayak ramai. Menurut Cucu, “bank BTN berusaha menampilkan pelayanan sesuai dengan SOP yang mampu memberikan kepuasan serta dapat memenuhi kebutuhan nasabahnya, serta melakukan upgrade diberbagai bidang, seperti SDM, Infrastruktur dan kebijakan-kebijakan internal”12. Menurut Tati, “hal ini sejalan dengan peningkatan kinerja kualitas layanan yang dilihat dari hasil penilaian MRI tahun 201513”.

Ada beberapa hal yang menjadi fokus utama manajemen dalam peningkatan kualitas layanan, menurut Cucu “fokus utamanya adalah memiliki nilai indikator tertinggi, yaitu pada penilaian Customer Service dan Teller Service14”. Jika dilihat dari tahun 2014 ke tahun 2015 yang memiliki indeks peningkatan layanan terbesar berasal dari Teller Service dan kemudian dilanjutkan dengan Customer Service. Keduanya sangat penting karena bersinggungan langsung dengan nasabah setiap harinya. Penggunaan alat juga mendukung peningkatan kualitas layanan, karena akan memberikan kemudahan kepada nasabah dalam melakukan transaksi perbankannya. Cucu juga mengatakan, bahwa “bank BTN tidak hanya menggunakan toolkit atau alat peraga fisik, disini juga mulai melakukan perubahan agar alat peraga bisa dilakses secara digital, sehingga memudahkan nasabah untuk lebih memahami

12 Wawancara dengan Bapak Cucu Setiawan, Kualitas Layanan, Jakarta, 17 Desember 2015

13 Wawancara dengan Ibu Tati, Kualitas Layanan, Jakarta, 22 Desember 2015

14 Op.Cit, Jakarta, 17 Desember 2015

berbagai penjelasan dari petugas15”. Sherly menambahkan, “kualitas layanan bank BTN saat ini menuju arah yang positif, banyak perubahan yang terasa dalam hal kualitas layanan, seperti adanya standarisasi dari pusat keberbagai cabang. Dengan adanya standarisasi maka pelayanan yang dilakukan lebih terukur dan memiliki indikator yang jelas16”.

Setiap bank memiliki keunggulan dari pelayanan yang mereka berikan.

Bank BTN pun memiliki kelebihan dan kekurangan yang perlu dipertahankan dan diperbaiki. Menurut Cucu, “bank BTN memiliki keunggulan dalam hal pelayanan kredit perumahan, karena bank BTN sudah lebih berpengalaman dan memiliki sistem yang lebih baik dibandingkan perbankan lainnya yang memiliki pelayanan kredit perumahan juga17”. Sherly berpendapat bahwa ”kunci kualitas layanan Bank BTN terletak pada kedekatan hubungan personal yang baik dengan nasabah18”. Adapun kekurang yang disadari oleh manajemen, menurut Sherly berasal dari sisi sistem informasi. Cucu mengatakan ”kekurangan pasti selalu ada, namun bank BTN akan terus melakukan perbaikan-perbaikan demi kepuasan nasabah19”. Tati juga mengungkapkan bahwa “belum adanya perbaharuan sistem informasi dan teknologi di bank BTN yang sesuai dengan perkembangan jaman saat ini khususnya dibidang perbankan20”. Cucu memberikan solusi untuk memperbaiki berbagai kekurangan pada kualitas

15 Ibid

16 Wawancara dengan Ibu Sherly Yuliani, Kualitas Layanan, 03 Januari 2016

17 Op.Cit, Jakarta, 17 Desember 2015

18 Op.Cit, Jakarta , 03 Januari 2016

19 Op.Cit, Jakarta, 17 Desember 2015

20 Op.Cit, Jakarta, 22 Desember 2015

layanan Bank BTN, menurutnya “fokus terhadap SDM, infrastruktur dan kebijakan perusahaan menjadi kunci dalam hal mengembangkan pelayanan yang terbaik bagi nasabah21”. Namun Sherly memberikan solusi yang berbeda, yaitu dengan “membangun kedekatan dengan nasabah dengan cara berinteraksi langsung secara intensif sehingga terbangun ikatan yang positif dan saling menguntungkan22”.

Upaya yang dilakukan dalam meningkatkan kualitas layanan harus memberikan hasil yang signifikan dalam reputasi bank BTN. Oleh karena itu kualitas layanan yang ditampilkan harus sejalan dengan reputasi yang hendak dicapai oleh bank BTN. Menurut Cucu,” reputasi bank BTN sudah cukup menonjol dalam bidang perumahan”. Adapun upaya yang dilakukan untuk meningkatkan kualitas layanan bank BTN menurut Cucu, yaitu “melakukan roleplay untuk mendapatkan kesetaraan pelayanan, melakukan kompetisi- kompetisi internal untuk memacu karyawan untuk meningkatkan kualitas layanannya23”. Namun, manajemen juga ingin bank BTN memiliki reputasi yang baik dalam menyediakan berbagai produk dan layanan perbankan lainnya yang mampu memberikan kepuasan kepada nasabah. Sherly pun setuju dengan hal tersebut, yaitu tidak hanya menonjol dalam kredit perumahan saja namun juga mampu melayani produk atau layanan perbankan pada umumnya. Sherly juga menyampaikan bahwa “kualitas layanan merupakan salah satu indikator

21 Op.Cit, Jakarta, 17 Desember 2015

22 Op.Cit, Jakarta, 03 Januari 2016

23 Op.Cit, Jakarta, 17 Desember 2015

penentu reputasi, jadi tidak bisa dijadikan perwakilan sendiri dalam menentukan reputasi bank BTN”24.

Kualitas layanan saat ini mendapatkan perbaikan yang signifikan dibandingkan tahun lalu. Hal ini terlihat dari meningkatnya penilaian yang dilakukan oleh MRI menurut Sherly, “perubahan yang terjadi dalam kualitas layanan bank BTN menumbuhkan harapan manajemen”25, seperti yang disampaikan Cucu bahwa ”bank BTN mampu menjadi yang terdepan dan yang terbaik untuk survey MRI, serta mampu menerapkan GCG (Good Corporate Governance) yang baik, sehingga menjadi bank BUMN yang memiliki layanan unggul”26. Tati juga mengatakan bahwa “manajemen berharap karyawan mampu mempertahankan dan meningkatkan kinerja baiknya dari waktu ke waktu27”.

Kepuasan nasabah menjadi indikator utama dalam menentukan bahwa pelayanan tersebut dianggap berkualitas. Pihak manajemen tidak dapat menilai apakah pelayanan yang dilakukan berkualitas atau tidak, karena nasabah merupakan pihak yang paling merasakan kualitas layanan yang diberikan oleh petugas frontliner. Berdasarkan pengalaman NS mengungkapkan bahwa “secara umum pelayanan bank BTN bagus, terjadi peningkatan dari pelayanan yang sebelumnya diberbagai aspek, dan perubahan yang paling dirasa adalah kondisi

24 Op.Cit, Jakarta, 03 Januari 2016

25 Ibid, Jakarta, 03 Januari 2016

26 Op.Cit, Jakarta, 17 Desember 2015

27 Op.Cit, Jakarta, 22 Desember 2015

gedung yang lebih bagus dan nyaman serta lokasinya yang juga dekat dengan kantor, kemudian petugas frontliner dari mulai security lebih tertata dan juga lebih sigap terhadap berbagai kebutuhan nasabah di banking hall, customer service dan teller service banyak petugas-petugas baru yang melayani sehingga proses transaksi sedikit lebih lama dikarena belum terbiasa menjalankan transaksi28”. Hal serupa juga dirasakan oleh MS, “perubahan mulai dirasakan dari security hingga teller service”. Beliau menambahkan “untuk customer service lebih responsif dalam melayani29”.

“Manajemen cabang juga mengalami perubahan30” menurut YN, hal tersebut dapat dilihat dari pelayanan yang berkualitas yang diberikan sehingga nasabah menjadi nyaman dalam bertransaksi, kenyamanan tersebut juga dirasakan dalam penataan banking hall. Namun, hal berbeda diungkapkan oleh RJ , menurutnya “tidak adaperubahan yang berarti sejak dia mulai bertransaksi hingga saat ini31”. RJ berpendapat tata ruang banking hall sudah baik namun ada koreksi sedikit di meja teller yang terlalu sempit sehingga nasabah kurang nyaman dalam bertransaksi.

Pengalaman bertransaksi dapat membangun persepsi dan opini yang beragam dari para nasabah. YN merasa dilayani dengan baik dari berbagai jenis transaksi yang dilakukannya selama ini. MS mengungkapkan bahwa “ia merasa

28 Wawancara dengan NS, Kualitas Layanan, Jakarta, 11 Desember 2015

29 Wawancara dengan MS, Kualitas Layanan, Jakarta, 14 Desember 2015

30 Wawancara dengan YN, Kualitas Layanan, Jakarta, 23 Desember 2015

31 Wawancara dengan RJ, Kualitas Layanan, Jakarta, 23 Desember 2015

nyaman dan puas dengan pelayanan di bank BTN, terlebih lagi lokasi kantor dan bank BTN dekat, sehingga memudahkan beliau dalam menjalankan berbagai transaksi yang penting dan mendadak32”. Hal serupa juga dirasakan oleh RJ dan NS, ia mengatakan bahwa “transaksi di bank BTN lebih fleksibel tidak terlalu kaku, sehingga sangat membantu nasabah saat melakukan transaksinya33”.

Kasus handling complaint juga sering terjadi di dunia jasa khususnya perbankan. Kasus handling complaint yang ditangani pun beragam. Para petugas dituntut untuk cepat tanggap dalam merespon complaint nasabah. Menurut NS

“complaint yang pernah disampaikannya adalah terlalu lama menunggu antri di customer service dikarenakan kurangnya petugas yang bertugas saat itu, dan biasanya petugas menyarankan untuk menuliskan kritik & saran sebagai masukan untuk manajemen bank BTN34”. Sedangkan MS pernah melakukan complaint terkait dengan sistem yang mengalami gangguan, dan ia pun langsung diberikan penjelasan yang lengkap sehingga ia dapat menerima penjelasan tersebut dengan baik. Kasus yang sama juga terjadi pada RJ, namun penanganan yang dilakukan petugas cukup baik dan memberikan solusi yang cukup membantu. Sebagai nasabah prioritas YN mendapatkan fasilitas yang berbeda dalam handling complaint, ia mendapatkan penanganan langsung dari Branch Manager sehingga complaint tersebut dapat diselesaikan dengan cepat.

32 Op.Cit, Jakarta, 14 Desember 2015

33 Op.Cit, Jakarta, 11 & 23 Desember 2015

34 Op.Cit, Jakarta, 11 Desember 2015

Setiap bank memiliki keunikan masing-masing yang membedakannya dengan yang lainnya. Keunikan menjadi nilai tambah dalam meningkatkan kualitas layanan bank BTN. Menurut RJ “keunikan di bank BTN selain tergolong cepat, keunikannya yaitu kartu debet yang bisa berfungsi sebagai kartu kredit35”.

Sedangkan menurut YN, “yang unik di bank BTN adalah para petugas baik di frontliner atau backoffice hapal dengan nasabahnya termasuk karyawan- karyawan yang bertransaksi diperlakukan sama36”. Namun hal berbeda diungkapkan oleh NS dan MS yang merasa “semuanya sesuai standar dan tidak ada yang berbeda dengan bank lainnya37”.

Kelebihan bank BTN menurut NS yaitu “terdapat pada fasilitas pembayaran kepada negara seperti pajak, sehingga transaksi jadi lebih efisien”.

NS juga menambahkan bahwa “bank BTN sangat memegang prinsip kehati- hatian dalan setiap transaksinya, seperti saat transaksi pencairan giro maka petugas akan melakukan konfirmasi kepada pemilik giro perihal transaksi giro tersebut”38. Sedangkan menurut MS kelebihan yang paling dirasa adalah

“kecepatan respon dari petugas dalam menyelesaikan transaksi-transaksi penting dari kantor39”. YN mengatakan “kelebihan yang dirasakan saat transaksi kredit perumahan seperti FLPP, sebagai developer YN merasa sangat

35 Op.Cit, Jakarta, 23 Desember 2015

36 Op.Cit, Jakarta, 23 Desember 2015

37 Op.Cit, Jakarta 11 & 14 Desember 2015

38 Op.Cit, Jakarta 11 Desember 2015

39 Op.Cit, Jakarta 14 Desember 2015

terbantu mulai dari proses pengajuan awal hingga proses akad kreditnya40”.

Menurut RJ yang menjadi kelebihan bank BTN adalah “jam layanan yang lebih awal dibanding bank-bank lain, proses transaksinya pun tidak terlalu lama41”.

Setiap perusahaan pasti memiliki kelemahan yang perlu diberikan perhatian lebih. Sebagai contoh YN mengungkapkan kekurangan yang paling terlihat adalah “kurangnya jumlah SDM dalam hal pelayanan nasabah, sehingga menghambat percepatan proses transaksi seperti proses kredit dan akad kreditnya42”. Hal yang hampir serupa juga diutarakan oleh MS dan NS, menurut mereka “bank BTN perlu penambahan petugas dibagian customer service agar mempercepat proses konfirmasi yang dilakukan oleh petugas customer service dalam hal transaksi giro, karena seperti yang telah diungkapkan sebelumnya bahwa bank BTN merupakan bank yang sangat memegang prinsip kehati-hatian sehingga proses konfirmasi yang dilakukan cukup memakan waktu lama43”. Hal berbeda diungkapkan oleh RJ, menurutnya “bank BTN masih kurang dalam hal infrastruktur untuk transaksi, yaitu tidak semua cabang memiliki mesin CDM (Cash Deposit Mechine/ mesi setor tunai). Jika adapun mesin sering error”. RJ juga mengoreksi “promo-promo kartu debet/kredit bank BTN lebih banyak

40 Op.Cit, Jakarta, 23 Desember 2015

41 Op.Cit, Jakarta, 23 Desember 2015

42 Op.Cit, Jakarta, 23 Desember 2015

43 Op.Cit, Jakarta, 11 & 14 Desember 2015

terdapat diluar daerah sehingga nasabah tidak dapat memanfaatkan secara maksimal promo-promo yang ada”.44

Para petugas tidak hanya memberikan pelayanan terkait transaksi nasabah saja, namun merupakan pusat informasi awal berbagai produk dan promo yang ada di bank BTN. Menurut NS, “biasa petugas akan menawarkan produk- produk baru, seperti tabungan BTN Junior untuk anak-anak, yang kemudian akan dilanjutkan dengan memberikan brosurnya untuk dibaca-baca”.

Menurutnya “produk bank BTN cukup menarik, biasanya di kantor beliau banyak yang menggunakan produk BTN Batara sebagai fasilitas KPR45”. Hal hampir serupa disampaikan juga oleh MS, namun untuk “produk-produk tabungan kurang menarik karena menurutnya sama saja dengan bank-bank lainnya, tetapi ada satu program yang cukup menarik yaitu program Super Untung, yang merupakan program deposit berhadiah langsung dari bank BTN46”. RJ banyak mendapatkan “informasi terkait produk atau promo di mercant-mercant tertentu saat bertransaksi di customer service”. Menurutnya

“produk yang menarik sampai saat ini adalah produk kartu debet yang bisa juga sebagai kartu kredit47”. Menurut YN “informasi yang banyak didapat terkait

44 Op.Cit, Jakarta, 23 Desember 2015

45 Op.Cit, Jakarta, 11 Desember 2015

46 Op.Cit, Jakarta, 14 Desember 2015

47 Op.Cit, Jakarta, 23 Desember 2015

dengan regulasi pemerintah terkait perumahan atau kebijakan lokal bank terkait produk-produk atau layanan yang sedang digunakan”48.

Respon yang dihasilkan dari para nasabah saat ditawari berbagai produk- produk bank BTN pun beragam. YN dan RJ merespon dengan “menyimpan brosur dan pamfelt yang diberikan”49. Sedangkan NS dan MS “cukup mengapresiasikan saja dengan mendengarkan penjelasannya50”, namun mereka masih belum tertarik terhadap produk-produk bank BTN.

4.2.4 Corporate Reputation

Reputasi menjadi penilaian akhir yang sangat penting dalam aktivitas komunikasi yang telah dilakukan oleh bank BTN. Menurut Sherly “reputasi bank BTN saat ini memang masih menjadi bank pembiayaan kredit perumahan yang terbaik. Bank BTN tidak ingin melepaskan reputasinya tersebut, namun juga ingin publik mengetahui bahwa bank BTN mampu memberikan pelayanan yang baik untuk produk dan layanan perbankan lainnya51”.Tati pun menyetujui hal tersebut namun kedepannya ia berharap bahwa bank BTN tidak hanya memiliki reputasi yang baik saja dibidang pembiayaan kredit perumahan saja tetapi juga mampu memberikan pelayanan yang baik untuk segala pelayanan perbankan lainnya. Sebagai bukti komitmen tersebut, menurut Cucu, bank BTN berhasil

48 Op.Cit, Jakarta, 23 Desember 2015

49 Op.Cit, Jakarta, 23 Desember 2015

50 Op.Cit, Jakarta, 11 & 14 Desember 2015

51 Wawancara dengan Ibu Sherly Yuliani, Corporate Reputation, Jakarta, 03 Januari 2015

mendapatkan peringkat ke-6 pada survey MRI 2015 yang dirilis oleh Majalah Infobank. Hal ini menjadi bukti bahwa bank BTN ingin dikenal masyarakat sebagai bank yang mampu memberikan pelayanan yang prima untuk berbagai kebutuhan nasabah, dan menjadi bank yang terdepan dalam hal pelayanan perbankan di Indonesia. Menurut Tati “reputasi yang hendak dicapai oleh Bank BTN adalah menjadi lembaga yang dipercaya publik khususnya oleh nasabahnya untuk memberikan pelayanan perbankan seperti bank-bank lainnya”52.

Banyak aspek yang mempengaruhi reputasi bank BTN saat ini, menurut Tati “pelayanan dan pengelolaan integritas serta profesionalisme menjadi poin penting mencapai tujuan bank BTN”53. Namun Cucu mengatakan bahwa

“pelayanan tidak bisa dijadikan satu indikator untuk reputasi bank BTN secara keseluruhan, karena reputasi terkait dengan berbagai hal seperti SDM, bangunan, kesiapan teknologi, peralatan dll54”. Banyak hambatan yan terjadi dalam upaya membangun reputasi sesuai dengan yang diharapkan, menurut Sherly “persoalan utama dari segi teknologi dan sistem informasi yang cenderung terlambat dalam pengembangan dan penerapannya55”. Saat ini teknologi informasi bank BTN masih dalam tahap uji coba implementasi.

52 Wawancara dengan Ibu Tati, Corporate Reputation, Jakarta, 22 Desember 2015

53 Ibid

54 Wawancara dengan Bapak Cucu Setiawan, Corporate Reputation, Jakarta, 17 Desember 2015

55 Op.Cit, Jakarta, 03 Januari 2016

Membangun reputasi membutuhkan berbagai upaya yang menyeluruh dari berbagai stakeholder perusahaan. Menurut Tati, “kami selalu berupaya untuk meningkatkan SDM kami, seperti memberikan pelatihan, workshop, roleplay dll. Kami juga merekrut tenaga muda yang enerjik dan kreatif untuk menunjang performa perusahaan. Kerja sama dilakukan oleh setiap departemen atau individu yan memiliki peran dalam upaya membangun reputasi56”. Cucu juga menyetujui hal tersebut,” manajemen melakukan perekrutan dan pendidikan secara kontinyu , dengan memilih calon-calon yang terbaik57”. Menurut beliau manajemen sudah berada dijalur yang tepat untuk membangun reputasi sesuai harapan, yaitu dengan berbagai evaluasi dan perbaikan, manajemen percaya akan mencapai tujuan bersama. Menurut Cucu,”membangun reputasi tidaklah instan namun membutuhkan waktu yang cukup lama, melalui perbaikan dan pengembangan secara kontinyu maka kami dapat bergerak sesuai dengan harapan”58. Sherly mengungkapkan bahwa

“upaya yang dilakukan manajemen harus menyeluruh dan terukur sehingga dapat dilakukan evaluasi yang baik dan mendapat penilaian sehingga manajemen pun tahu hal-hal yang perlu ditingkatkan59”.

Reputasi tidak hanya sekedar membangun kesan baik di mata publik, tetapi juga ada pesan yang hendak disampaikan melalui reputasi tersebut.

56 Op.Cit, Jakarta, 22 Desember 2015

57 Op.Cit, Jakarta, 17 Desember 2015

58 Ibid

59 Op.Cit, Jakarta, 03 Januari 2015

Menurut Sherly “pesan utama yang ingin disampaikan kepada publik yaitu bank BTN tidak hanya melayani pembiayaan kredit perumahaan, tetapi kami juga melayani berbagai layanan perbankan secara konvensional”60. Tati juga menambahkan bahwa “bank BTN mampu memberikan pelayanan terbaik untuk setiap kegiatan perbankan”61. Pesan yang baik juga harus dikemasi sebaik mungkin sehingga dapat diterima dengan baik oleh khalayak.

Media menjadi salah satu faktor utama dalam menentukan pesan yang dibuat dapat diterima dengan baik atau tidak oleh khalayak. Tati menyebutkan

“bank BTN menggunakan berbagai media massa, mulai dari TV, radio, media online, media sosial dan media-media internal seperti newsletter”62. Bank BTN juga menggunakan Syahrini sebagai brand ambassador untuk membantu bank BTN mencapai tujuannya. Menurut Sherly, “penggunaan media-media tertentu harus disesuaikan dengan perencanaan dan kebutuhan di lapangan, hal ini tentu merujuk pada tujuan-tujuan dari kegiatan yang dilakukan”. Penyampaian pesan juga tidak terlepas dari cara komunikasi yang digunakan, menurut Sherly

“berinteraksi langsung dengan nasabah akan membangun hubungan baik dan dapat mengurangi jarak antara kami dan nasabah63”.

Banyak rencana yang dibuat untuk mencapai reputasi yang diharapkan oleh bank BTN. Menurut Tati “perencanaan yang baik harus diatur mulai

60 Ibid

61 Op.Cit, Jakarta, 22 Desember 2015

62 Ibid

63 Op.Cit, Jakarta, 03 Januari 2016

awal tahun yang kemudian diikuti dengan pembuatan action plan yang dilakukan per bulan, tri wulan dan semester yang diimplementasikan diberbagai sektor”. Rencana yang dibuat menurut Tati berdasarkan hasil evaluasi kinerja tahun sebelumnya. Beliau juga mengatakan bahwa

“manajemen senantiasa melakukan perbaikan, mulai dari sisi pelayanan, sisi pembaharuan teknologi dan sistem informasi, pengembangan SDM karyawan dan melakukan koordinasi yang baik serta terencana64”. Hal serupa diungkapkan oleh Sherly, menurutnya “perencanaan dibuat berdasarkan hasil evaluasi dari lapangan, sehingga perencaan dapat diimplementasikan secara maksimal oleh pihak-pihak yang terjun langsung di lapangan”65. Cucu juga menambahkan “adanya berbagai kegiatan dapat dilakukan untuk meningkatkan kinerja karyawan, seperti kegiatan roleplay agar semua karyawan memahami dan melakukan SOP (Standar Operasional Perusahaan) dengan baik.

Kompetisi internal untuk memotivasi karyawan untuk menjadi lebih baik.Dan pelatihan-pelatihan eksternal agar kompetensi mereka lebih baik”66. Rencana tersebut dapat berjalan dengan baik bila didukung dengan anggaran yang ada.

Menurut Sherly “anggaran ditentukan oleh kantor pusat, dan penentuan nominalnya disesuaikan dengan kebutuhan pelaksanaan kegiatan setiap cabang67”. Hal serupa juga disetujui oleh Cucu dan Tati, bahwa anggaran

64 Op.Cit, Jakarta, 22 Desember 2015

65 Op.Cit, Jakarta, 03 Januari 2016

66 Op.Cit, Jakarta, 17 Desember 2015

67 Op.Cit, Jakarta, 03 Januari 2016

ditentukan oleh pusat. Namun ada hal berbeda yang disampaikan oleh Cucu, menurutnya “cabang tidak memiliki kewenangan untuk mengajukan anggaran karena semua sudah ditentukan oleh pusat68”. Dalam hal ini anggaran perusahaan menjadi tanggung jawab kantor pusat.

Perencanaan harus memperhatikan aspek waktu, karena semakin lama jangka waktu yang dilakukan untuk mengerjakan suatu rencana maka semakin besar biaya yang harus dikeluarkan. Menurut Sherly” target yang diberikan memang berat tetapi kami berusaha semaksimal mungkin untuk bisa bekerja sesuai dengan target waktu yang ditetapkan, sejauh ini waktu yang dibutuhkan relatif cukup untuk saya melakukan suatu rencana69”. Tati menambahkan bahwa ”setiap divisi memiliki jangka waktu yang berbeda-beda disesuaikan oleh target kerjanya”. Tati juga mengatakan bahwa “setiap unsur terlibat dalam perencanaan pencapaian tujuan perusahaan70”.

Rencana membangun reputasi harus didukung dengan kegiatan-kegiatan atau event-event yang mampu memberikan nilai lebih di mata khalayak.

Menurut Sherly “kegiatan yang diadakan saat ini adalah program Serba Untung yaitu program undian bank BTN untuk produk tabungan BTN Batara dengan hadiah seperti mobil, sepeda motor, gadget, dll”.71 Tati juga menambahkan “kegiatan Serbu Perumahan untuk menjaring nasabah yang

68 Op.Cit, Jakarta, 17 Desember 2015

69 Op.Cit, Jakarta, 03 Januari 2016

70 Op.Cit, Jakarta, 22 Desember 2015

71 Op.Cit, Jakarta, 03 Januari 2016

ingin mengetahui produk-produk bank BTN baik produk tabungan, investasi, ataupun kredit”. Kegiatan atau event yang dilakukan harus berisi pesan komunikasi yang tepat, sehingga dapat diterima dengan baik oleh masyarakat.

Menurut Tati, “setiap kegiatan yang dilakukan kami mengedukasi dan memberi informasi yang memadai terkait produk kami, sehingga setiap event yang dilakukan tidak hanya terfokus pada satu produk tetapi juga memberikan informasi keseluruhan72”. Sherly juga menambahkan, bahwa “event yang dilakukan untuk menghimpun dana yang masuk dari nasabah dan meningkatkan kegiatan transaksi perbankan khususnya melalui ATM. Dengan demikian manajemen berharap mampu menciptakan image bahwa bank BTN juga bisa melakukan program berhadiah pada produk tabungannya seperti bank-bank umum lainnya”73.

Agar rencana dapat diaplikasikan dengan baik, maka dibutuhkan upaya- upaya yang tepat untuk menjalankannya. Menurut Tati ”upaya peningkatan terus dilakukan untuk menunjang performa kinerja bank BTN, seperti peningkatan SDM, pembaharuan teknologi, persiapan infrastruktur, penerapan kebijakan-kebijakan74.” Pernyataan tersebut juga didukung oleh Cucu, beliau menjelaskan bahwa “perbaikan infrastruktur fisik seperti perbaikan alat bantu peraga, toolkit,dll. Sedangkan dari segi SDM kami melakukan pelatihan- pelatihan untuk meng-upgrade kemampuan karyawan, selain itu kami juga

72 Op.Cit, Jakarta, 22 Desember 2015

73 Op.Cit, Jakarta, 03 Januari 2015

74 Op.Cit, Jakarta, 22 Desember 2015

melakukan roleplay agar standar diantara karyawan dapat sama dan sesuai dengan target”. Cucu juga mengungkapkan bahwa “upaya-upaya yang dilakukan saat ini sudah cukup relevan dengan kebutuhan SDM, namun manajemen tidak akan berhenti dengan melakukan ini saja. Manajemen terus berusaha untuk melakukan progres-progres yang lebih efisien75”. Hal tersebut disetujui oleh Sherly, “upaya-upaya yang telah dilakukan selama ini sudah relevan dengan kebutuhan di lapangan”76. Hal tersebut dapat terlihat dari hasil penilaian MRI yang meningkat.

Adapun upaya khusus untuk menghadapi persaingan dengan bank kompetitor menurut Cucu dapat dilakukan dengan melakukan survey dan penelitian dengan indikator-indikator tertentu yang disebut dengan Branchmarking. “Kami melakukan survey langsung ke bank-bank kompetitor dengan menjadi nasabah mereka dan melakukan penilaian terhadap kinerja pelayanan mereka, sehingga kami tahu kekurangan dan kelebihan bank BTN dan bank-bank competitor”. Cucu menuturkan bahwa “banyaknya upaya yang telah dilakukan untuk mengukur serta meningkatkan kualitas diberbagai indikator agar mampu memenuhi kepuasan nasabah77”. Dan menurut beliau semua butuh perbaikan karena kami selalu dinamis untuk menjadi yang terbaik.

Tati mendukung pernyataan tersebut dan menambahkan bahwa “upaya perubahan tersebut dapat dilihat dari peningkatan laba yang diraih

75 Op.Cit, Jakarta, 17 Desember 2015

76 Op.Cit, Jakarta, 03 Januari 2016

77 Op.Cit, Jakarta, 17 Desember 2015

perusahaan, dan hal tersebut merupakan cerminan dari kerja keras Bank BTN selama ini”. 78

Upaya-upaya yang dilakukan tidak dapat dihasilkan secara cepat/instan, dibutuhkan waktu dan proses yang tidak sebentar. Menurut Cucu, “setiap tahun kami akan melakukan evalusi kinerja tahun yang telah berjalan dan menyusun kembali rencana kerja di tahun yang akan berjalan, evaluasi kinerja tersebut juga tidak dilakukan hanya setiap tahun namun dievaluasi setiap semester79”.

Menurut Sherly, “proses perencanaan sesuai dengan harapan manajemen80”.

Hal ini terlihat dari hasil indeks layanan yang lebih baik dari tahun sebelumnya, publik yang semakin mengetahui berbagai produk bank BTN serta reputasi bank BTN yang tetap terjaga dengan baik. Beliau juga mengungkapkan bahwa

“manajemen selalu mengevaluasi berbagai kegiatan yang dilakukan, kemudian merancang rencana-rencana baru yang lebih matang ke depannya”.81

Para nasabah juga memberikan berbagai alasan mereka dalam memilih bank BTN sebagai tempat transaksi keuangannya. Menurut NS, “alasannya memilih bank BTN karena KPR, hal tersebut memudahkan beliau dalam mengetahui berbagai persyaratan dan proses KPR di bank BTN. Perusahaan tempatnya bekerja juga sudah bekerjasama dengan bank BTN sehingga sangat

78 Op.Cit, Jakarta, 22 Desember 2015

79 Op.Cit, Jakarta, 17 Desember 2015

80 Op.Cit, Jakarta, 03 Januari 2016

81 Ibid

membantu beliau saat proses KPR82”. YN memilih bank BTN karena “terkait dengan kerjasama usaha yang sedang dijalankannya, bank BTN merupakan satu-satunya bank yang sangat fokus dalam bidang perumahan khususnya perumahan subsidi, sehingga sangat membantu ia yang notabennya merupakan developer yang banyak membangun perumahan subsidi83”. Hal berbeda diungkapkan oleh MS, menurutnya “program Super Untung menjadi satu- satunya program yang menarik, dan ia memilih bank BTN karena program tersebut. Masih jarang bank yang berani memberikan kendaraan seperti ini tanpa diundi hanya dengan mendepositkan sejumlah dana di bank tersebut84”.

Alasan paling menarik muncul dari RJ yang “memilih bank BTN karena tidak terlalu banyak tempat untuk bertransaksinya, sehingga membantunya untuk menghemat dalam hal pengeluaran85”.

Upaya membangun reputasi juga didukung dengan berbagai pelatihan bagi para petugas, khususnya yang berada di garda paling depan. Petugas di garda paling depan harus memiliki keterampilan melayani yang memadai dan sesuai dengan ketentuan, karena mereka berhubungan langsung dengan para nasabah. Petugas garda depan juga harus diberikan alat penunjang yang dapat menunjang aktvitas petugas dalam melayani. Adapun data pendukung yang digunakan, yaitu:

82 Wawancara dengan NS, Corporate Reputation, Jakarta, 11 Desember 2015

83 Wawancara dengan YN, Corporate Reputation, Jakarta, 23 Desember 2015

84 Wawancara dengan NS, Corporate Reputation, Jakarta, 14 Desember 2015

85 Wawancara dengan RJ, Corporate Reputation, Jakarta, 23 Desember 2015

a. Buku Panduan Roleplay dan Monitoring yang diberikan kepada Customer Service, Teller Service dan Satpam. Buku ini berisi tahapan dalam melayani berbagai transaksi nasabah, mulai dari salam awal, proses transaksi nasabah hingga sikap akhir pelayanan. Buku ini menjadi pedomana bagi para petugas garda depan untuk menjalani pekerjaannya sehari-hari.

Gambar 4.2. Buku Panduan Roleplay&Monitoring

b. Ceklis Monitoring Tahap Layanan. Ceklis ini berisi berbagai tahapan yang harus dilakukan oleh para petugas garda dalam melayani nasabah. Ceklis ini menjadi alat monitoring bagi petugas agar dapat memberikan pelayanan yang sama satu sama lain.

c. Marketing Toolkit. Buku ini berisi berbagai produk dana, kredit serta fasilitas perbankan lainnya yang ada di PT Bank Tabungan Negara

(Persero) Tbk. Buku ini dapat membantu para petugas Customer Service dalam menjelaskan berbagai produk beserta fiturnya, sehingga nasabah pun mendapatkan informasi yang jelas serta lengkap yang berasal dari satu sumber. Misalnya, saat nasabah hendak membuka rekening makan petugas Customer Service dapat menjelaskan produk yang diinginkan nasabah secara lengkap melalui marketing toolkit

Gambar 4.3. Marketing Toolkit

.

d. Formulir Setoran dan Penarikan berbasis Paperless. Saat nasabah melakukan transaksi penyetoran ataupun penarikan maka tidak perlu lagi mengisi formulir penyetoran ataupun penarikan, nasabah cukup langsung menuju loket teller dan menyebutkan no rekening dan jumlah uangnya saja.

Tentu konsep ini akan mempercepat proses transaksi di loket teller, dan memudahkan nasabah karena tidak perlu lagi mengisi formulir.

Upaya membangun reputasi tidak hanya dari segi SDM nya saja, namun segi sistem informasi dan teknologi juga dilakukan berbagai perubahan yang dapat memudahkan transaksi perbankan para nasabah. Adapun berbagai perubahan yang dilakukan, yaitu:

a. Fasilitas Imobile BTN. Fasilitas ini merupakan penyempurnaan dari fasilitas sebelumnya, yaitu SMS Banking. Imobile BTN ini berbasis kuota, dapat diakses oleh smartphone berbasis IOS, Android, ataupun Blackberry.

Fasilitas Imobile BTN ini tentu merupakan suatu inovasi yang baik dari Bank BTN, karena memudahkan nasabah dalam bertransaksi, meskipun pilihan transaksinya terbatas untuk mengecek saldo serta 5 (lima) mutasi terakhir, transfer ke sesama Bank BTN ataupun bank lain, pembelian pulsa, Pembayaran Telepon/HP, Pinjaman atau listrik, informasi suku bunga tabungan, giro dan deposito serta informasi kurs (valas). Fasilitas Imobile ini memiliki keunikan yaitu adanya menu favorite, menu ini berfungsi untuk menyimpan berbagai data terkait pembayaran ataupun pembelian serta nomor rekening tujuan yang digunakan untuk melakukan pembayaran rutin, sehingga nasabah tidak perlu lagi menginput secara berulang-ulang cukup pilih menu favorite sudah tercantum data yang nasabah tuju.

b. Ketersediaan mesin setor tunai (Cash Deposite Mechine). Mesin setor tunai merupakan mesin yang digunakan untuk melakukan penyetoran secara tunai, sehingga nasabah tidak perlu antri di loket teller. Mesin setor tunai ini beroperasi selama 24 jam, sehingga membantu nasabah ketika ingin

melakukan penyetoran secara tunai kapan saja. Mesin setor tunai ini dapat menerima uang kertas dalam pecahan Rp20.000, Rp50.000 dan Rp100.000.

c. Ketersediaan website khusus property. PT Bank Tabungan Negara (Persero) Tbk merupakan bank yang sangat fokus dalam pembiayaan perumahan, guna memudahkan nasabah atau calon nasabah dalam mengetahui berbagai informasi terkait dengan perumahan, maka diluncurkan website resmi milik Bank BTN yaitu www.btnproperti.co.id Situs ini memberikan informasi terkait perumahan baik dari segi lokasi, harga, tipe, simulasi perhitungan KPR hingga pengajuan kredit secara online dapat diakses disitus tersebut. Berbagai informasi terkait promo KPR juga disediakan. Nasabah ataupun calon nasabah yang berminat namun tidak memiliki banyak waktu,maka tidak perlu datang untuk mengetahui informasi serta pengajuan kreditnya, cukup melalui website tersebut dapat memenuhi kebutuhan nasabah atau calon nasabah. Website ini dapat diakses selama 24 jam.

Upaya membangun reputasi tidak mudah dan membutuhkan waktu yang cukup lama. Berbagai perubahan serta perbaikan terus dilakukan oleh Bank BTN, agar dapat memenuhi berbagai kebutuhan transaksi perbankan nasabah.

Membangun reputasi ini semata-mata untuk menciptakan rasa puas serta loyal dalam diri nasabah. Adapun perubahan yang telah dilakukan, yaitu:

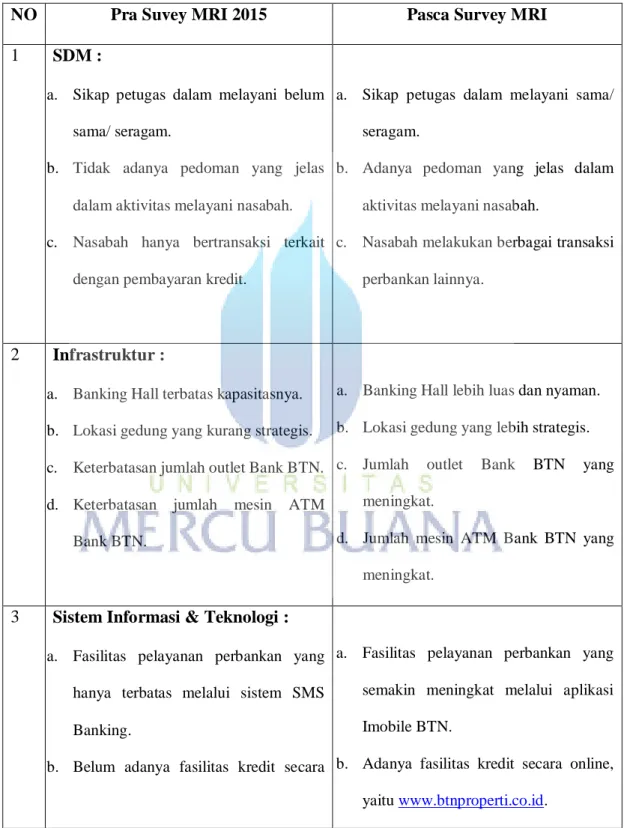

Tabel 4.4. Pra – Pasca Survey MRI 2015

NO Pra Suvey MRI 2015 Pasca Survey MRI

1 SDM :

a. Sikap petugas dalam melayani belum sama/ seragam.

b. Tidak adanya pedoman yang jelas dalam aktivitas melayani nasabah.

c. Nasabah hanya bertransaksi terkait dengan pembayaran kredit.

a. Sikap petugas dalam melayani sama/

seragam.

b. Adanya pedoman yang jelas dalam aktivitas melayani nasabah.

c. Nasabah melakukan berbagai transaksi perbankan lainnya.

2 Infrastruktur :

a. Banking Hall terbatas kapasitasnya.

b. Lokasi gedung yang kurang strategis.

c. Keterbatasan jumlah outlet Bank BTN.

d. Keterbatasan jumlah mesin ATM Bank BTN.

a. Banking Hall lebih luas dan nyaman.

b. Lokasi gedung yang lebih strategis.

c. Jumlah outlet Bank BTN yang meningkat.

d. Jumlah mesin ATM Bank BTN yang meningkat.

3 Sistem Informasi & Teknologi : a. Fasilitas pelayanan perbankan yang

hanya terbatas melalui sistem SMS Banking.

b. Belum adanya fasilitas kredit secara

a. Fasilitas pelayanan perbankan yang semakin meningkat melalui aplikasi Imobile BTN.

b. Adanya fasilitas kredit secara online, yaitu www.btnproperti.co.id.

online.

c. Belum tersedianya fasilitas Priority Banking untuk nasabah prioritas.

c. Adanyaa fasilitas Priority Banking untuk nasabah prioritas.

4 Kebijakan-Kebijakan:

a. Belum adanya kebijakan untuk meningkatkan skill pelayanan, seperti roleplay.

b. Belum adanya kebijakan paperless.

c. Belum adanya kebijakan pelayanan 24jam untuk nasabah prioritas.

a. Adanya kebijakan untuk meningkatkan skill pelayanan, seperti roleplay.

b. Adanya kebijakan paperless.

c. Adanya kebijakan pelayanan 24jam untuk nasabah prioritas.

4.3 Pembahasan

Kualitas layanan menjadi dasar penilaian nasabah dalam memilih suatu bank.

Pelayanan berkualitas dilakukan untuk membangun kenyamanan yang dapat menimbulkan kepercayaan dan loyalitas nasabah. Kualitas layanan PT Bank Tabungan Negara (Persero) Tbk khususnya Kantor Cabang Jakarta Kebon Jeruk mengalami banyak perubahan dalam berbagai aspek. Perubahan-perubahan yang dilakukan tentu mendukung bisnis perusahaan yang bergerak dibidang jasa.

Perubahan yang terjadi pada kualitas layanan PT Bank Tabungan Negara (Persero) Tbk Kantor Cabang Jakarta Kebon Jeruk juga berkontribusi dalam penilaian MRI (Market Research Indonesia) dalam menilai kualitas layanan perbankan di Indonesia,

sehingga PT Bank Tabungan Negara (Persero) Tbk menempati posisi 6 sebagai bank yang memiliki kualitas layanan yang baik.

Kualitas layanan dikatakan baik apabila telah memenuhi beberapa dimensi yang merupakan indikator penentu kualitas layanan. Dimensi kualitas layanan diantaranya adalah:

a. Keandalan (reliability)

“Reliability is defined as the ability to perfom the promised service depandably and accurately”. Keandalan didefinisikan sebagai kemampuan untuk menampilkan layanan yang menjanjikan, dapat diandalkan dan akurat. Dalam arti luas keandalan berarti memberikan janji-janji tentang penawaran, penempatan pelayanan dan pemecahan masalah. Reliability mencakup dua hal pokok, yaitu konsistensi kerja (performance) dan kemampuan untuk dipercaya (dependently).

Berdasarkan pengertian tersebut salah satu layanan andalan dari bank BTN adalah produk Kredit Pemilikan Rumah (KPR). Bank BTN merupakan salah satu bank yang memiliki pengalaman yang telah teruji dalam pelayanan KPR, tak heran jika BTN kerap dianggap sebagai bank spesialis dibidang pelayanan KPR.

NS sebagai nasabah memilih menjadi nasabah Bank BTN karena tertarik dengan produk KPR. NS beranggapan bahwa BTN akan mampu menyediakan berbagai informasi tentang persyaratan dan regulasi terkait dengan produk KPR. Selain itu perusahaan dimana NS bekerja juga menjalin kerjasama dengan bank BTN sehingga sangat membantu NS dalam memperoleh informasi berkaitan dengan KPR. Berbeda lagi dengan YN, motivasinya memilih BTN dikarenakan ia

memiliki usaha dibidang pengembang properti. Sehingga ia merasakan berbagai kemudahan jika bekerjasama dengan BTN. Selain BTN memiliki kapasitas yang mumpuni dibidang pelayanan KPR, YN juga beranggapan bahwa BTN memiliki reputasi yang baik dalam melakukan kerjasama dengan pengembang properti lainnya.

Saat melakukan proses transaksi seperti pencairan Cek/ Bilyet Giro bank BTN sangat memegang prinsip kehati-hatian dengan melakukan konfirmasi langsung kepada pemilik rekeningnya. Hal ini dilakukan untuk menciptakan rasa nyaman dan aman saat bertransaksi. NS pun mengatakan bahwa bank BTN sangat memegang prinsip kehati-hatian dalan setiap transaksinya, seperti saat transaksi pencairan giro maka petugas akan melakukan konfirmasi kepada pemilik giro perihal transaksi giro tersebut. MS mengungkapkan bahwa beliau merasa nyaman dan puas dengan pelayanan di bank BTN, terlebih lagi lokasi kantor dan bank BTN dekat, sehingga memudahkan beliau dalam menjalankan berbagai transaksi yang penting dan mendadak. YN juga merasakan hal yang sama yaitu kenyamanan dalam bertransaksi, kenyamanan tersebut juga dirasakan dalam penataan banking hall.

Bank BTN saat ini memiliki produk-produk dan jasa layanan yang mampu memenuhi berbagai kebutuhan nasabahnya. Produk tersebut diperuntukan agar dapat memenuhi kebutuhan perbankan nasabah dalam satu keluarga, sehingga nasabah tidak perlu berpindah ke bank lain untuk memproses transaksi tersebut.

NS biasanya menggunakan fasilitas pembayaran kepada negara seperti pajak

untuk membayarkan pajak perusahaan. NS juga mengatakan pernah ditawari produk tabungan BTN Junior untuk anak-anak. MS memberikan contoh salah satu program di bank BTN yaitu program Super Untung, yang merupakan program deposit berhadiah langsung. RJ menggunakan produk konvensional produk kartu debet yang bisa juga sebagai kartu kredit dari bank BTN.

Bentuk keandalan lain yang dimiliki bank BTN yaitu memberikan kecepatan dan kemudahan bertransaksi. Saat MS melakukan transaksi mendapatkan respon yang cepat dari petugas customer service, sehingga ia dapat menyelesaikan transaksi-transaksi penting dari kantor tempat ia bekerja. RJ biasanya melakukan transaksi setoran tunai melalui loket teller, menurut RJ proses transaksi di bank BTN tergolong cepat dan fleksibel. NS berpendapat yang sama dengan RJ bahwa bank BTN tidak terlalu kaku dalam memproses transaksinya.

b. Berwujud (tangible)

“Tangible are defined as the appearance of physical facilities, equipment, personal and communication materials”. Tangibles didefinisikan sebagai penampilan fisik dari pelayanan bisa berupa fasilitas fisik, perlengkapan yang digunakan karyawan maupun nasabah dan sarana komunikasi. Pada bank, tangible bisa dilihat dari ragam produk penampilan fisik karyawan bank.

Bank BTN menggunakan buku marketing toolkit, brosur, dll dalam menjelaskan berbagai produk kepada nasabah. Pernyataan tersebut sesuai dengan keterangan dari Cucu bahwa bank BTN tidak hanya menggunakan toolkit atau alat peraga fisik, disini juga mulai melakukan perubahan agar alat peraga bisa dilakses

secara digital. NS juga mengatakan bahwa petugas selalu menginformasikan produk-produk terbaru dengan memberikan brosur kepada nasabah.

Penyempurnaan dalam fasilitas fisik juga dilakukan, seperti memperluas banking hall, menambah kursi tunggu, tampilan banking hall yang rapi sehingga memberikan rasa nyaman kepada nasabah ketika bertransaksi. Hal tersebut disetujui oleh NS dam MS yang menyatakan bahwa banking hall saat ini lebih nyaman dan luas. YN juga mengatakan bahwa banking hall saat ini lebih nyaman.

c. Daya Tanggap (resposiveness)

“Responsiveness is willingness to help customer and to provide prompt service”.

Daya tanggap adalah keinginan untuk membantu nasabah dan untuk menyediakan atau memberikan layanan yang cermat dan tanggap. Dimensi ini menegaskan perhatian dan ketegasan dalam menghadapi permintaan nasabah, pertanyaan, keluhan dan permasalahan. Daya tanggap dikomunikasikan dengan nasabah oleh lamanya waktu yang mereka butuhkan untuk bantuan dari perusahaan, jawaban atas pertanyaan-pertanyaan atau perhatian atas permasalahan, serta kesediaan karyawan membantu nasabah. Daya tanggap juga mencakup pengertian yang fleksibel dan kemampuan untuk membiasakan melayani kebutuhan nasabah. Bank BTN berusaha memenuhi berbagai kebutuhan perbankan nasabahnya. Hal ini terlihat dari kesigapan petugas dalam memberikan informasi terkait berbagai transaksi yang dilakukannya. Pernyataan ini didukung oleh MS bahwa security lebih tertata dan juga lebih sigap terhadap