1 BAB I

PENDAHULUAN

1.1Latar Belakang

Usaha Asuransi adalah usaha jasa keuangan yang mengumpulkan dana masyarakat dalam bentuk pembayaran premi dan sebagai imbal balik, perusahaan asuransi menjanjikan untuk mengembalikan kondisi tertanggung seperti sebelum

terjadi kerugian. Berkaitan dengan fungsi perusahaan asuransi sebagai pengumpul dana masyarakat tersebut, peran pemerintah diperlukan untuk menjaga agar

perusahaan asuransi dapat menepati janji kepada tertanggung atau nasabah. Pemerintah melalui Otoritas Jasa Keuangan (OJK) telah mengeluarkan aturan-aturan khusus mengenai prosedur dan perlakuan terhadap asuransi yang dijalakan.

Asuransi tidak hanya diatur oleh aturan yang dibuat oleh OJK sebagai pedoman teknis, tetapi juga proses perlakuan setiap transaksi diatur dalam Pernyataan

Standar Akuntansi Keuangan yang dibuat oleh Dewan Standar Akuntansi Keuangan.

Asuransi atau pertanggungan timbul karena kebutuhan manusia. Manusia

selalu dihadapkan kepada sesuatu yang tidak pasti, mungkin menguntungkan, tetapi mungkin pula merugikan. Manusia mengharapkan keamanan atas harta

benda mereka, mengharapkan kesehatan, dan kesejahteraan atas harta benda yang dimiliki.

Kebutuhan terhadap perlindungan atau jaminan asuransi bersumber dari

mengandung risiko yang dapat menimbulkan ancaman bagi setiap pihak, baik sebagai pribadi maupun sebagai pelaku bisnis. Asuransi merupakan salah satu

bentuk pengalihan risiko. Pertimbangan yang timbul dalam pengambilan keputusan terhadap bentuk penanganan risiko didasarkan pada apakah risiko yang

berhasil diidentifikasi karena ketidakpastian tersebut dapat dicegah, dihindari, ditanggung sendiri atau harus dialihkan.

Tuntutan kebutuhan terhadap pertanggungan asuransi terus berkembang

mengukuti kompleksitas risiko yang timbul dan mengancam seorang individu maupun dunia usaha. Perlindungan jasa asuransi dalam mengatasi risiko telah

mengakibatkan usaha perasuransian sebagai suatu bisnis. Industri asuransi dapat memegang peranan penting bagi perekonomian suatu negara dalam bentuk penyediaan jasa pengambilalihan risiko, sehingga memungkinkan suatu entitas

untuk membuat perencanaan yang baik berkaitan dengan perlindungan terhadap risiko yang timbul dari ketidakpastian. Perusahaan asuransi menganggap bahwa

risiko ketidakpastian yang dihadapi adalah sesuatu yang terukur dan pada umumnya memiliki statistik yang mendukung pengambilalihan risiko yang dilakukan.

Usaha asuransi di Indonesia saat ini mengalami perkembangan yang pesat. Data dari Asosiasi Asuransi Umum Indonesia (AAUI), industri asuransi umum

pada semester I tahun 2015 mencatatkan realisasi premi bruto Rp28,1 triliun atau tumbuh sebesar 10,2 persen dibanding semester I tahun 2014 senilai Rp25,5 triliun. Pada periode tersebut, lini bisnis asuransi kendaraan bermotor mencatatkan

8,12 triliun dan lini asuransi harta benda dengan realisasi 28,3 persen atau senilai Rp7,94 triliun. Lini asuransi kecelakaan dan kesehatan dengan realisasi 10,8

persen, serta asuransi pengangkutan laut dan asuransi kredit yang masing-masing berkontribusi sebesar 5,8p ersen. Kontribusi lini bisnis asuransi lainnya berada di

bawah kisaran lima persen. Data yang disampaikan oleh AAUI tersebut membuat pengusaha asuransi di Indonesia bersaing untuk menonjolkan produk dan jasa untuk memenuhi kebutuhan tertanggung yang saat ini semakin beragam.

Perkembangan usaha asuransi kendaraan bermotor di Indonesia tidak lepas dari faktor penjualan kendaraan bermotor, seperti mobil pribadi dan sepeda motor,

yang semakin bertambah. Hal ini disebabkan oleh kebutuhan masyarakat mengenai mobilitas yang semakin tidak terbatas dan faktor transportasi di Indonesia yang belum memadai. Faktor pertumbuhan penjualan kendaraan

bermotor yang ada di Indonesia dapat dilihat pada tabel di bawah ini :

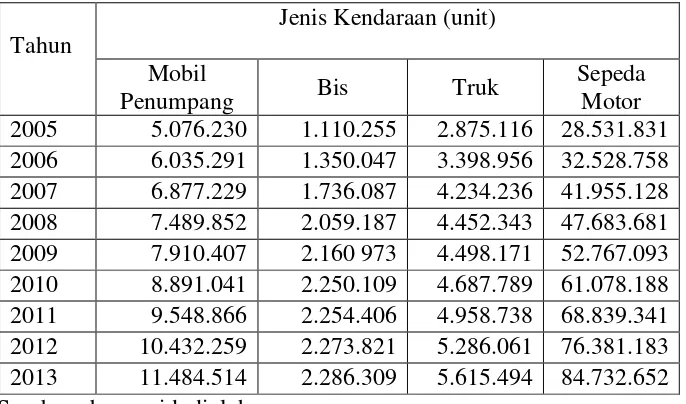

Tabel 1.1

TABEL PENJUALAN KENDARAAN BERMOTOR TAHUN 2005-2013

Sumber : bps.go.id, diolah

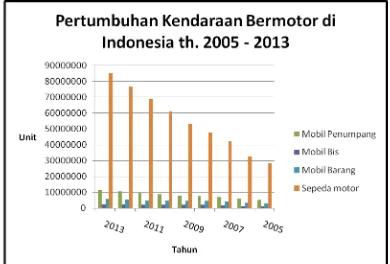

Gambar 1. 1

GRAFIK PERTUMBUHAN PENJUALAN KENDARAAN BERMOTOR DI INDONESIA TAHUN 2005-2013

Gambar 1.1 menunjukkan bahwa penjualan kendaraan bermotor meningkat

setiap tahun. Hal ini yang membuat banyak perusahaan asuransi mulai menarik konsumen dengan penawaran menarik terkait dengan asuransi kendaraan bermotor ini, tidak terkecuali PT Jasaraharja Putera.

PT Jasaraharja Putera atau yang lebih dikenal dengan JP-Insurance merupakan anak perusahaan dari PT Jasa Raharja (Persero) yang bergerak dalam

PT Jasaraharja Putera tidak hanya membutuhkan strategi pemasaran dalam memasarkan produk tersebut, tetapi juga membutuhkan strategi untuk

memperlakukan produk tersebut sesuai dengan aturan atau standar keuangan yang berlaku. Hubungan antara perusahaan asuransi dan konsumen telah diatur dalam

standar yang dibuat oleh OJK, sementara untuk yang berhubungan dengan proses intern adalah masalah perlakuan akuntansi untuk setiap produk telaj diatur dalam PSAK 28: Asuransi Kerugian. PT Jasaraharja Putera selaku perusahaan asuransi

berusaha untuk mengikuti aturan-aturan yang dilakukan pemerintah terkait perlakuan terhadap produk-produk asuransi, tidak terkecuali pada asuransi

kendaraan bermotor. Hal ini berakibat pada laporan keuangan yang dihasilkan oleh perusahaan sehingga menjadi suatu acuan dalam pengambilan keputusan baik dari segi intern, yaitu pihak manajemen, maupun ekstern yaitu nasabah. Salah satu

hal yang dijadikan acuan dalam pemilihan asuransi dari nasabah adalah kinerja keuangan perusahaan yang diukur melalui empat aspek yaitu, premi bruto, hasil

underwriting, laba sebelum pajak, dan total asset. Berikut ini adalah tabel dan grafik yang menggambarkan kinerja perusahaan dari tahun 2010-2014 :

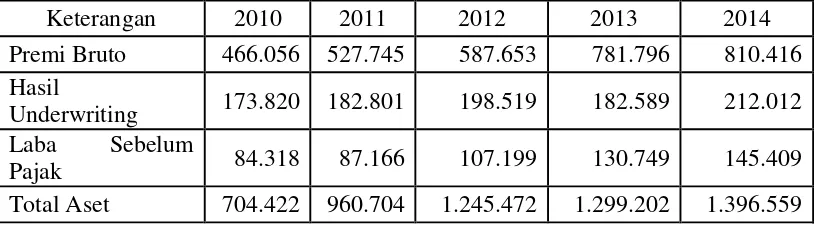

Tabel 1.2

KINERJA PT JASARAHARJA PUTERA TAHUN 2010-2014 DALAM RUPIAH (RIBUAN)

Keterangan 2010 2011 2012 2013 2014

Premi Bruto 466.056 527.745 587.653 781.796 810.416 Hasil

Underwriting 173.820 182.801 198.519 182.589 212.012 Laba Sebelum

Pajak 84.318 87.166 107.199 130.749 145.409

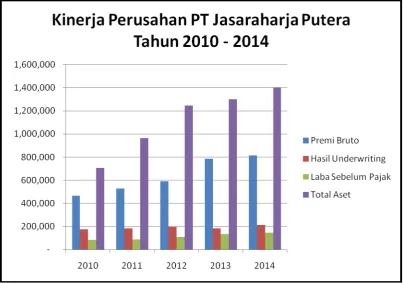

Sumber : Company Profile PT Jasaraharja Putera. Gambar 1.2

Grafik Kinerja Perusahaan Tahun 2010 - 2014

Berdasarkan gambar 1.2 dapat dilihat bahwa PT Jasaraharja Putera mengalami kenaikan dalam setiap aspek pengukur. Pada penelitian kali ini salah satu faktor yang akan diamati dari grafik tersebut adalah premi bruto, khusus untuk premi

bruto asuransi kendaraan bermotor (JP-Astor) yang ada pada PT Jasaraharja Putera karena merupakan produk asuransi dengan tingkat penjualan yang tertinggi

dibandingkan dengan produk-produk lain. Penelitian ini akan menganalisis perlakuan akuntansi pada JP-Astor.

JP-Astor merupakan salah produk yang ditawarkan oleh PT Jasaraharja Putera

kepada nasabah. JP-Astor memiliki dua lingkup pertanggungan yaitu Total Lost Only (TLO) dan Comprehensive/All Risk. Jenis pertanggungan TLO ini

kerusakan akibat kecelakaan yang biaya perbaikan kendaraan tersebut memerlukan biaya sama atau lebih dari 75 persen dari harga kendaraan.

Comprehensive/All Risk merupakan jenis pertangungan yang menjamin risiko dengan ruang lingkup lebih luar di samping risiko-risiko TLO karena jenis

pertanggungan ini juga menjamin kerugian/kerusakan sebagian/partial akibat peristiwa yang dijamin di dalam polis.

Setiap polis dalam asuransi kendaraan bermotor mengatur peristiwa-peristiwa

yang ingin di-cover oleh tertanggung, sehingga rate yang akan dikenakan pada setiap polis pun berbeda. Hal inilah yang dapat berpengaruh terhadap pencatatan

di perusahaan dan dapat mempengaruhi tingkat pendapatan premi bruto yang diperoleh. PT Jasaraharja Putera juga menerapkan perlakuan khusus kepada tertanggung yang menyumbang pendapatan premi dalam jumlah besar ketika

melakukan klaim, hal ini juga nanti yang akan dibahas pada penelitian kali ini. Perlakuan akuntansi yang akan dijadikan acuan pada penelitian kali ini adalah

PSAK 28: Akuntansi Asuransi Kerugian.

Berdasarkan uraian tersebut, maka diambil judul “Analisis Perlakuan Akuntansi Asuransi Kendaraan Bermotor (JP-ASTOR) berdasarkan PSAK 28 pada PT Jasaraharja Putera Kantor Cabang Surabaya” sebagai topik yang dibahas

dalam penelitian kali ini.

1.2Penjelasan Judul

Judul yang diambil untuk penelitian ini dapat menimbulkan salah tafsir bagi

pembaca, oleh sebab itu berikut ini adalah uraian judul yang diambil kemudian dibahas

1. Perlakuan Akuntansi

Perlakuan akuntansi adalah perlakuan yang dilakukan terhadap suatu transaksi

ekonomu dalam suatu etitas yang berpengaruh pada keuangan berdasarkan sistem akuntansi. Perlakuan akuntansi meliputi pengakuan, pengukuran,

pencatatan, penyajian, dan pengungkapan. 2 Asuransi Kendaraan Bermotor

Asuransi Kendaraan Bermotor adalah produk asuransi kerugian yang

melindungi tertanggung dari risiko kerugian yang mungkin timbul sehubungan dengan kepemilikan dan pemakaian kendaraan bermotor. Asuransi Kendaraan

Bermotor merupakan bagian dari asuransi umum yang menjamin kerugian atau kerusakan pada kendaraan bermotor yang dipertanggungkan terhadap resiko tabrakan, perbuatan jahat orang lain, pencurian, kebakaran dan

sambaran petir, sesuai dengan kondisi yang tercantum dalam Polis Kendaraan Bermotor Indonesia.

3 PSAK 28 Akuntansi Asuransi Kerugian

PSAK 28 adalah aturan akuntansi keuangan yang mengatur mengenai perlakuan-perlakuan yang harus dilakukan untuk jenis-jenis asuransi kerugian

yang ditawarkan oleh perusahaan asuransi. Asuransi kerugian adalah suatu sistem proteksi menghadapi risiko kerugian finansial, dengan cara pengalihan

asuransi kendaraan bermotor, asuransi rangka kapal laut, asuransi rangka kapal udara, asuransi rekayasa (engineering), dan asuransi Aneka seperti

asuransi kecelakaan diri, asuransi pengiriman dan penyimpanan surat berharga, dan lain-lain.

1.3Rumusan Masalah

Berdasarkan uraian pada latar belakang, maka masalah yang dapat dirumuskan pada penelitian kali ini adalah :

1. Bagaimanakah perlakuan akuntansi asuransi kendaraan bemotor (JP-Astor)

yang diterapkan pada PT. Jasaraharja Putera kantor Cabang Surabaya?

2. Apakah perlakuan akuntansi akuntansi kendaraan bermotor (JP-Astor) pada

PT Jasaraharja Putera sudah sesuai dengan PSAK 28 Akuntansi Kerugian?

1.4Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Mengetahui perlakuan akuntansi pada asurasnsi kendaraan bermotor di PT Jasaraharja Putera Kantor Cabang Surabaya.

2. Mengetahui kesesuaian antara perlakuan akuntansi yang dilakukan oleh PT Jasaraharja Putra dan PSAK 28.

1.5Manfaat Penelitian

1. STIE Perbanas Surabaya

Penelitian ini dapat dijadikan sarana referensi pada proses pembelajaran dan

pengetahuan baru karena belum banyak literatur yang membahas mengenai perlakuan akuntansi asuransi kendaraan bermotor.

2. Perusahaan yang Bersangkutan

Manfaat yang diharapkan bagi perusahaan yang berusangkutan adalah sebagai bahan masukan dan evaluasi perlakuan akuntansi untuk asuransi kendaraan

bermotor, sehingga operasional untuk transaksi asuransi kendaraan bermotor dapat berjalan dengan baik ke depannya.

3. Mahasiswa

a. Manfaat bagi mahasiswa yang akan melakukan penelitian serupa adalah sebagai acuan untuk penulisan penelitian dengan topik asuransi yang

berkenaan dengan perlakuan akuntansi pada asuransi kerugian khususnya asuransi kendaraan bermotor.

b. Manfaat yang dapat diperoleh bagi mahasiswa yang tidak sedang dalam proses membuat penelitian serupa adalah sebagai wawasan mengenai perasuransian khususnya asuransi kendaraan bermotor.

4. Masyarakat

Manfaat yang diharapkan dapat dirasakan oleh masyarakat dari penelitian ini

1.6 Metode Penelitian

Penelitian mengenai perlakuan akuntansi pada asuransi kendaraan bermotor

yang ada di PT Jasaraharja Putera menggunakan metode penelitian sebagai berikut:

1.6.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian dalam penelitian ini adalah hanya difokuskan

pada perlakuan akuntansi yang berkaitan dengan pengakuan, pengukuran, pencatatan, pengungkapan, dan penyajian pada transaksi produk asuransi kendaraan bermotor (JP-ASTOR) dengan tetap memperhatikan prosedur yang

dilakukan di PT Jasaraharja Putera Kantor Cabang Surabaya dengan acuan PSAK 28 Akuntansi Asuransi Kerugian dan aturan pendukung lain.

1.6.2 Data dan Metode Pengumpulan Data

Data dan metode yang digunakan dalam penelitian ini adalah :

a. Primer

1. Pengamatan Langsung (Observation).

Metode ini dilakukan dengan cara mengumpulkan data dengan mengamati transaksi secara langsung di PT Jasaraharja Putera Kantor Cabang Surabaya selama periode magang.

2. Wawancara (Interview).

Metode ini dilakukan dengan cara mengadakan wawancara atau tanya

b. Sekunder

1. Metode pengumpulan data sekunder dilakukan dengan studi pustaka yang

berkenaan mengenai peraturan yang mengatur mengenai asuransi secara umum, asuransi kendaraan bermotor, serta teori aturan pemerintah yang

mengatur lebih rinci tentang asuransi.

2. Data yang digunakan dalam penelitian ini adalah laporan hasil usaha PT Jasaraharja Putera Kantor Cabang Surabaya, nota komisi, polis bukti