LAMPIRAN I

10 Kabupaten Tapanuli Selatan Sampel 9

11 Kabupaten Tapanuli Tengah Sampel 10

12 Kabupaten Tapanuli Utara Sampel 11

23 Kabupaten Humbang Hasundutan Sampel 20

24 Kabupaten Serdang Bedagai Sampel 21

25 Kabupaten Samosir Sampel 22

26 Kabupaten Batu Bara X x 27 Kabupaten Padang Lawas X x

28 Kabupaten Padang Lawas Utara Sampel 23 29 Kabupaten Labuhanbatu Selatan Sampel 24 30 Kabupaten Labuhanbatu Utara X x

LAMPIRAN 2

t tabel

Titik Persentase Distribusi t (df = 51-100)

LAMPIRAN 4

REKAP DATA KEUANGAN DAERAH KABUPATEN DAN KOTA DI PROVINSI SUMATERA UTARA TAHUN 2010-2013

(000 rupiah)

No Tahun Daerah PAD Belanja

Daerah

Penggunaan Anggaran

1 2010 Kab. Mandailing Natal 597.246.592 602.563.533 538.988.421 2 Kab. Tapanuli Selatan 517.689.957 472.067.567 544.212.147 3 Kab. Tapanuli Tengah 451.833.378 434.505.433 460.480.542 4 Kab. Tapanuli Utara 563.641.537 548.166.791 510.047.642 5 Kab. Toba Samosir 457.876.507 462.560.213 466.978.621 6 Kab. Labuhan Batu 540.259.399 599.477.429 566.439.853

7 Kab. Asahan 721.041.081 716.231.011 669.524.321

8 Kab. Simalungun 970.540.796 1.016.067.667 937.543.320

9 Kab. Dairi 503.351.826 487.883.816 445.654.329

10 Kab. Karo 584.866.456 585.246.911 553.490.159

11 Kab. Deli serdang 1.307.283.024 1.333.248.402 1.320.130.921 12 Kab. Langkat 994.609.313 967.881.061 1.049.759.854 13 Kab. Nias selatan 407.908.867 465.293.748 523.470.012

14 Kab. Humbang

hasundutan

408.726.884 393.014.475 381.889.742

15 Kab. Samosir 375.422.734 367.805.497 368.502.351 16 Kab. Serdang bedagai 649.616.644 666.468.396 656.242.880 17 Kab. Labuhanbatu

selatan

363.013.620 323.127.356 374.320.943

19 kota Tanjungbalai 339.701.014 338.243.925 363.258.459 20 Kota Pematangsiantar 474.998.582 458.837.652 484.342.370 21 kota Tebing tinggi 346.645.563 315.430.692 325.640.045 22 kota Medan 2.069.833.895 2.235.195.758 2.365.139.070 23 kota Binjai 442.053.734 418.220.391 433.172.970 24 Kota Padangsidempuan 375.676.076 356.260.243 355.018.096

1 2011 Kab. Mandailing Natal 679.506.652 650.263.316 625.702.574 2 Kab. Tapanuli Selatan 652.666.732 554.348.545 576.554.527 3 Kab. Tapanuli tengah 555.264.031 544.321.692 561.594.387 4 Kab. Tapanuli utara 676.187.182 705.123.140 651.389.620 5 Kab. Toba samosir 486.356.687 479.726.388 435.309.750 6 Kab. Labuhan batu 670.125.418 632.347.460 636.271.289

7 Kab. Asahan 843.677.575 892.574.470 803.233.458

8 Kab. Simalungun 1.078.592.676 1.088.622.687 1.051.210.523

9 Kab. Dairi 549.635.477 535.857.676 491.606.026

10 Kab. Karo 650.260.229 675.614.311 722.340.629

11 Kab. Deli serdang 1.624.362.776 1.654.873.747 1.666.731.930 12 Kab. Langkat 1.108.552.890 1.063.869.134 1.151.920.632 13 Kab. Nias selatan 491.454.061 479.421.890 572.419.529 14 Kab. Humbang

hasundutan

464.390.691 432.517.403 453.360.631

18 Kab. Labuhanbatu utara 540.873.078 539.133.180 494.829.088 19 kota Tanjungbalai 390.371.559 393.794.117 385.975.887 20 Kota Pematangsiantar 565.383.728 564.819.922 606.542.351 21 kota Tebing tinggi 412.196.446 437.485.436 414.562.249 22 kota Medan 2.747.359.034 3.041.037.853 2.931.390.249 23 kota Binjai 579.565.918 546.497.391 494.819.714 24 Kota Padangsidempuan 477.210.918 463.524.730 425.818.531

1 2012 Kab. Mandailing Natal 765.109.821 765.109.821 672.801.441 2 Kab. Tapanuli Selatan 676.023.654 676.023.654 714.785.849 3 Kab. Tapanuli tengah 680.016.226 680.016.226 630.111.237 4 Kab. Tapanuli utara 737.946.826 737.946.826 703.079.868 5 Kab. Toba samosir 619.783.799 619.783.799 576.914.906 6 Kab. Labuhan batu 760.581.998 760.581.998 710.270.438 7 Kab. Asahan 1.037.633.546 1.037.633.546 837.685.910 8 Kab. Simalungun 1.378.042.599 1.378.042.599 1.398.050.339

9 Kab. Dairi 593.188.127 593.188.127 600.876.700

10 Kab. Karo 750.398.127 750.398.127 824.499.679

18 Kab. Labuhanbatu utara 678.113.688 678.113.688 537.064.196 19 kota Tanjungbalai 446.140.831 446.140.831 484.903.380 20 Kota Pematangsiantar 639.607.160 639.607.160 667.341.315 21 kota Tebing tinggi 479.585.196 479.585.196 347.610.903 22 kota Medan 3.021.172.391 3.021.172.391 3.825.133.827 23 kota Binjai 650.087.241 650.087.241 652.252.027 24 Kota Padangsidempuan 527.246.070 527.246.070 493.746.640

1 2013 Kab. Mandailing Natal 870952265 850.556.309 782.789.721 2 Kab. Tapanuli Selatan 810.115.474 842.846.295 911.994.956 3 Kab. Tapanuli tengah 871.723.619 861.257.508 894.270.342 4 Kab. Tapanuli utara 852.233.711 834.384.699 826.403.422 5 Kab. Toba samosir 717.187.382 645.159.252 775.750.895 6 Kab. Labuhan batu 827.442.717 827.146.775 797.935.659 7 Kab. Asahan 1.202.013.177 1.143.614.491 1.038.246.174 8 Kab. Simalungun 1.468.168.468 1.432.130.758 1.397.127.273

9 Kab. Dairi 719.212.829 694.246.838 763.255.992

10 Kab. Karo 909.311.459 901.675.565 854.452.636 11 Kab. Deli serdang 2.096.336.073 2.034.622.489 2.383.194.122 12 Kab. Langkat 1.555.901.880 1.536.811.928 1.686.770.493 13 Kab. Nias selatan 728.595.258 818.720.278 818.847.491 14 Kab. Humbang

hasundutan

627.805.971 605.789.788 674.091.957

LAMPRAN 5

Hasil Pengelolaan Data SPSS 22

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PAD 96 339701014 4655842679 847985221,22 661908307,221

Belanja_Daerah 96 315430692 3224449048 799360077,69 548985947,527

Penggunaan_Anggaran 96 325640045 4524737504 827084309,11 667916682,863

Valid N (listwise) 96

Uji Normalitas dengan grafik Histogram

Uji Normalitas Melalui Normal P-Plots

Normal P-Plot of Regression Standardized Residual

Uji Normalitas Melalui Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 96

Normal Parametersa,b Mean ,0000000

Std. Deviation 13352,20541263

Most Extreme

Differences

Absolute ,161

Positive ,161

Negative -,113

Kolmogorov-Smirnov Z ,161

Asymp. Sig. (2-tailed) ,175c

a. Test distribution is Normal.

Uji Multikolinearitas

Uji Heteroskedastisitas Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

(Constant) -11690,970 2485,553 -4,704 ,000

PAD -,004 ,002 -,041 -1,774 ,079 ,800 1,250

Belanja_Daerah ,121 ,003 ,998 43,033 ,000 ,800 1,250

Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 ,980a ,960 ,959 13495,014 1,995

a. Predictors: (Constant), Belanja_Daerah, PAD

b. Dependent Variable: Penggunaan_Anggaran

Koefisien Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) -11690,970 2485,553 -4,704 ,000

PAD -,004 ,002 -,041 -1,774 ,079

Belanja_Daerah ,121 ,003 ,998 43,033 ,000

a. Dependent Variable: Penggunaan_Anggaran

Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 ,956a ,914 ,912 6015,815

a. Predictors: (Constant), Belanja_Daerah, PAD

Hasil Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) -11690,970 2485,553 -4,704 ,000

PAD -,004 ,002 -,041 -1,774 ,079

Belanja_Daerah ,121 ,003 ,998 43,033 ,000

a. Dependent Variable: Penggunaan_Anggaran

Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 406,138 2 203,069 1117,086 ,000b

Residual 169,195 93 182,755

Total 423,333 95

a. Dependent Variable: Penggunaan_Anggaran

DAFTAR PUSTAKA

Andirfa, 2009. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Perimbangan, Dan Lain-lain Pendapatan yang Sah terhadap Pengalokasian Anggaran Belanja Modal pada Kota Pemerintah Aceh. Skripsi FE Universitas Syiah Kuala: Banda Aceh.

Bastian, Indra, 2006. Akuntansi Sektor Publik, Penerbit Salemba Empat, Jakarta. Deddy Supriady Bratakusumah, 2002. Otonomi Penyelenggaraan Pemerintah

Daerah, Penerbit PT Gramedia Pustaka Utama, Jakarta.

Dinata, 2008. Analisis Kontribusi PAD terhadap Belanja Daerah dan Pertumbuhan PAD Sebelum dan Sesudah Otonomi Daerah. Skripsi FE Universitas Negeri Padang.

Erlina, Sirojuzilam, Rasdianto, 2012. Pengelolaan dan Akuntansi Keuangan Daerah, USU Press, Medan.

Ety Rochaety, Ratih Tresnati, H. Abdul Madjid Latief. 2009, Metodologi Penelitian Bisnis dengan Aplikasi SPSS, Penerbit Mitra Wacana Media. Fakultas Ekonomi Universitas Sumatera Utara, Jurusan Akuntansi. 2004. Buku

Petunjuk Teknik Penulisan Proposal Penelitian dan Penulisan Skripsi. Medan.

Halim, Abdul, 2004. Akuntansi Keuangan Daerah, Edisi Revisi, Penerbit Salemba Empat.

Haryadi Sarjono, Winda Julianita, 2011. SPSS vs Lisrel, Penerbit Salemba Empat. Pemerintah Provinsi Sumatera Utara, Kabupaten dan Kota di Provinsi Sumatera

Utara, 2008,

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang pedoman pengelolaan Keuangan daerah, struktur Anggaran Pendapatan dan Belanja Daerah (APBD).

Syafitri, 2009. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), dan Dana Alokasi Umum (DAU) terhadap Pengalokasian Anggaran Belanja Modal pada Pemerintah Kabupaten/ Kota di Propinsi Sumatera Utara. Skripsi USU: Medan.

Siagian, Pramela Augustina, 2009. Flypaper Effect Pada Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) terhadap Belanja Daerah pada Pemerintah Kabupaten/Kota di Propinsi Sumatera Utara. Skripsi USU: Medan.

Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian assosiatif kausal yaitu penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel yang lainnya (Umar, 2003 : 30).

Dalam penelitian ini terdapat variabel independen dan variabel dependen. Penelitian ini dilakukan untuk mengetahui dan membuktikan pengaruh Komposisi Pendapatan Asli Daerah (PAD) dan Konsentrasi Belanja Daerah terhadap Penggunaan Anggaran pada Pemerintahan Kabupaten/ Kota di Propinsi Sumatera Utara.

3.2 Batasan Operasional

Dalam penelitian ini perlu dilakukan pembatasan dengan tujuan agar pokok bahasan yang diteliti tidak terlalu melebar dari yang ditentukan. Adapun batasan yang dimaksud yang sesuai dengan perumusan masalah diuraikan sebagai berikut:

1. variabel yang digunakan dalam penelitian ini adalah pendapatan asli daerah, dan belanja daerah serta penggunaan anggaran sebagai variabel yang digunakan untuk mengetahui tingkat penggunaan anggaran pada Pemerintahan Kabupaten/ Kota di Propinsi Sumatera Utara pada tahun 2010-2013 dalam penelitian ini.

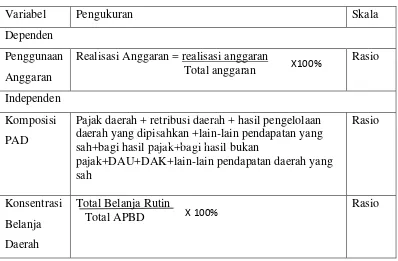

3.3 Definisi Operasional

3.3.1 Variabel Dependen (Y)

Variabel dependen (Dependent Variable) merupakan variabel yang diamati dan diukur untuk menentukan pengaruh yang disebabkan oleh variabel lain (Sarwono, 2006:38). Variabel dependen dalam penelitian ini adalah Penggunaan Anggaran.

3.3.1.1. Penggunaan Anggaran (Y)

Penggunaan anggaran adalah keuangan yang disusun untuk satu periode mendatang yang berisi tentang pendapatan dan belanja daerah yang menggambarkan strategi pemerintah dalam mengalokasikan sumber daya yang terbatas untuk pembangunan daerah yang juga berfungsi sebagai alat pengendalian dan instrument politik.

3.3.2 Variabel Independen (X)

Variabel independen (Independent Variable) merupakan variabel yang diukur, dimanipulasi atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang akan diobservasi (Sarwono, 2006:38). Variabel independen dalam penelitian ini akan diuraikan dalam pernyataan dibawah ini.

3.3.2.1 Pendapatan Asli Daerah (X1)

pendapatan yang diperoleh dan dipungut sendiri oleh pemerintah daerah sesuai dengan peraturan perundang-undangan yang berlaku.

3.3.2.2 Belanja Daerah (X2)

Tabel 3.1

Pajak daerah + retribusi daerah + hasil pengelolaan daerah yang dipisahkan +lain-lain pendapatan yang sah+bagi hasil pajak+bagi hasil bukan

Populasi adalah keseluruhan objek penelitian yang memiliki karakteristik tertentu di dalam suatu penelitian (Margono, 2004:118). Populasi penelitian ini adalah seluruh Pemerintahan Kabupaten/ Kota di Propinsi Sumatera Utara tahun berjumlah 25 Kabupaten dan 8 Kota.

3.4.2 Sampel Penelitian

Sampel merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh populasi, bila jumlah populasi besar dan peneliti tidak mungkin mempelajari semua populasi, karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi tersebut (Sugiono, 2002). Metode pengambilan sampel dilakukan dengan purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (umumnya disesuaikan dengan tujuan dan masalah penelitian).

X 100%

Elemen populasi yang dipilih sebagai sampel dibatasi pada elemen-elemen yang dapat memberikan informasi berdasarkan pertimbangan tersebut. Beberapa pertimbangan yang ditentukan oleh peneliti dalam pengambilan sampel atau kriteria sampel adalah:

1. kabupaten/kota di Provinsi Sumatera Utara yang mempublikasikan laporan APBD dan Laporan Realisasi APBDnya selama periode 2010-2013,

2. kabupaten/kota dengan Pendapatan Asli Daerah diatas 300 Miliar Rupiah.

Berdasarkan kriteria sampel tersebut, didapatkan sebanyak 24 sampel yang memenuhi kriteria tersebut, yang terdiri dari Kabupaten 19 dan 5 Kota di Propinsi Sumatera Utara, sehingga jumlahnya 96 (24 dikali 4 tahun).

3.5 Jenis Data

Data yang dianalisis dalam penelitian ini adalah data sekunder yaitu data yang telah diolah lebih lanjut dan disajikan oleh pihak lain. Penelitian ini menggunakan pooled data, yaitu kombinasi antara time series dengan data cross section selama periode tahun 2010 sampai dengan 2013. Data time series merupakan sekumpulan data untuk meneliti suatu fenomena tertentu, sedangkan data cross section adalah sekumpulan data untuk meneliti suatu fenomena tertentu dalam suatu kurun waktu. Sumber data dalam penelitian ini peneliti peroleh dari sumber-sumber lainnya.

3.6 Metode Pengumpulan Data

3.7 Teknik Analisis Data

Analisis data adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil wawancara dan dokumentasi dengan cara mengorganisasikan data kedalam kategori dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain. Untuk menguji hipotesis, maka analisis data yang digunakan adalah analisis regresi linear berganda, karena menyangkut dua variabel independen dan satu variabel dependen. Analisis regresi pada dasarnya adalah metode yang digunakan untuk mengetahui besarnya pengaruh dari suatu variable independen (bebas) terhadap variable dependen (terikat).

Model persamaan regresi untuk menguji hipotesis dengan formula sebagai berikut:

Y = a + b1X1 + b2X2 + e

Keterangan

Y = Penggunaan Anggaran a = Konstanta

b1 = Koefisien Regresi Komposisi Pendapatan Asli Daerah b2 = Koefisien Regresi Konsentasi Belanja Daerah

X1 = Rasio Komposisi Pendapatan Asli Daerah X2 = Konsentrasi Belanja Daerah

e = Error (pengganggu)

3.8 Pengujian Asumsi Klasik

Peneliti menggunakan bantuan program software SPSS 17.0 for windows (Statistic Product & Service Solution) dalam penelitian ini. Pengujian asumsi klasik dilakukan untuk menghindari atau mengurangi bias atas hasil penelitian yang diperoleh (Erlina 2011:99).

Unbiased Estimator = BLUE), yang berarti model regresi tidak mengandung masalah. Tidak ada ketentuan yang pasti tentang urutan uji yang harus dipenuhi terlebih dahulu. Berikut ini adalah uji asumsi klasik yang harus dipenuhi oleh model regresi.

3.8.1 Uji Normalitas

Uji normalitas ini bertujuan untuk mengetahui apakah data yang digunakan telah terdistribusi secara normal. Jika analisis menggunakan metode parametric, maka persyaratan normalitas harus dipenuhi, yaitu data berasal dari distribusi normal (Priyatno, 2008:28). Jika data tidak berdistribusi normal atau jumlah sampel sedikit dan jenis data adalah nominal atau ordinal maka metode yang digunakan adalah statistic nonparametrik. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu:

1. Analisis Grafik

Salah satu cara termudah untuk melihat normalitas dalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Namun demikian, hanya dengan melihat histogram, hal ini dapat membingungkan, khususnya untuk jumlah sampel yang kecil. Metode lain yang dapat digunakan adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Dasar pengambilan keputusan dari analisis normal probability plot adalah diuraikan dalam pernyataan berikut:

a. jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas,

2. Analisis Statistik

Untuk mendereksi normalitas data dapat dilakukan melalui analisis statistik yang dapat dilihat melalui Kolmogorov-Smirnov test (K-S). Data pengambilan keputusan dalam uji K-S yaitu:

a. apabila probabiltas nilai Z uji K-S signifikan secara statistik maka Ho ditolak, yang berarti terdistribusi tidak normal,

b. apabila probabilitas nilai Z uji K-S tidak signifikan statistik maka Ho diterima, yang berarti data terdistribusi normal.

3.8.2 Uji Heteroskedastisitas

Uji heterokedastisitas dilakukan untuk menguji apakah dalam sebuah model regrsi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain. Jika varians dari residual dari suatu pengamatan ke pengamatan yang tetap, maka disebut Homoskedastisitas. Dan jika varians berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas.

Model regresi yang baik adalah yang homokedasitas atau tidak terjadi heteroskedasitas. Untuk mendeteksi adanya heterokedastisitas dilakukan dengan melihat grafik plot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID).

Dasar analisis yang digunakan dalam uji heterokedastisitas dijelaskan sebagai berikut:

a. jika ada pola tertentu, seperti titik-titik yang membentuk suatu pola tertentu teratur, bergelombang, melebar, kemudian menyempit maka mengindikasikan telah terjadi heteroskedastisitas,

3.8.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dan kesalahan pengganggu pada pada periode sebelumnya (t - l) (Wijaya, 2009:122). Apabila terjadi korelasi maka hal tersebut menunjukkan adanya problem autokorelasi. Masalah autokorelasi sering terjadi pada data time series (data runtun waktu). Sementara itu, pada data cross section (crosssectional), autokorelasi sangat jarang terjadi sehingga uji autokorelasi tidak wajib dilakukan pada penelitian yang menggunakan data cross section (penelitian yang dilakukan hanya dalam kurun waktu tertentu dan biasanya menggunakan kuesioner). Uji autokorelasi dapat dilakukan dengan uji Durbin-Watson, uji Langrage Multiplier (LM), uji statistik Q, dan uji Run Test. Uji autokorelasi yang paling sering digunakan oleh peneliti adalah uji Durbin-Watson.

3.8.4 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui apakah hubungan di antara variabel independen (variabel bebas) memiliki masalah multikorelasi (gelaja multikolinearitas) atau tidak. Multikorelasi adalah korelasi yang sangat tinggi atau sangat rendah yang terjadi pada hubungan di antara variabel bebas. Uji multikorelasi dilakukan jika jumlah variabel independen lebih dari satu.

Ada 4 cara mendeteksi ada tidaknya multikolinearitas (Wijaya, 2009:119), sebagai berikut.

1. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris yang sangat tinggi, tetapi secara individual variabel bebas banyak yang tidak signifikan memengaruhi variabel terikat.

2. Menganalisis korelasi di antara variabel bebas. Jika diantara variabel bebas ada korelasi yang cukup tinggi (lebih besar dari pada 0,90), hal ini merupakan indikasi adanya multikolinearitas.

4. Nilai Eigenvalue sejumlah satu atau lebih variabel bebas yang mendeteksi nol memberikan petunjuk adanya multikolinearitas.

Uji multikolinearitas yang paling sering digunakan adalah dengan melihat VIF karena cara tersebut dirasa paling murah dan praktis.

3.9 Pengujian Hipotesis

Hipotesis adalah pernyataan yang didefinisikan dengan baik mengenai karakteristik populasi. Analisis statistik untuk pengujian hipotesis dilakukan dengan model regresi linier berganda yang dilakukan untuk menganalisis pengaruh variabel independen terhadap variabel dependen. Hipotesis dalam penelitian ini menggunakan F-test, t-test dan Koefisien Determinasi (R2).

3.9.1 Uji Signifikansi Simultan (Uji - F)

Pengujian ini bertujuan untuk mengetahui apakah variabel-variabel independen secara bersama-sama mempengaruhi variabel dependen secara signifikan. Pengujian simultan ini menggunakan uji F, yaitu dengan membandingkan antara nilai signifikansi F dengan nilai signifikansi yang digunakan yaitu 0,05. Bentuk pengujiannya adalah:

Ho : b1=b2=0, artinya variabel Pendapatan Asli Daerah dan Belanja Daerah secara bersama-sama tidak mempunyai pengaruh yang signifikan terhadap penggunaan anggaran.

Ha : b1≠b2≠0, artinya Pendapatan Asli Daerah dan Belanja Daerah secara bersama-sama mempunyai pengaruh yang signifikan terhadap penggunaan anggaran.

Kriteria pengambilan keputusan: Ho diterima jika Fhitung < Ftabel Ha diterima jika Fhitung > Ftabel

3.9.2 Uji Signifikansi Parsial (Uji-t)

Ho = b1, b2=0, artinya Pendapatan Asli Daerah dan Belanja Daerah secara Parsial tidak mempunyai pengaruh yang signifikan terhadap penggunaan anggaran.

Ha = b1, b2≠0, artinya Pendapatan Asli Daerah dan Belanja Daerah secara Parsial mempunyai pengaruh yang signifikan terhadap penggunaan anggaran. Pengujian dilakukan menggunakan uji - t dengan tingkat pengujian pada α 5% derajat kebebasan (degree of freedom) atau df=(n-k).

Kriteria pengambilan keputusan: Ho diterima jika thitung < ttabel Ha diterima jika thitung > ttabel

3.9.3 Koefisien Determinasi (R2)

Pengujian Koefisien determinasi (R2) menunjukkan besarnya proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen. Koefisien determinasi berkisar antara nol sampai dengan satu (0≤R 2≤1). Hal ini berarti bila R2 = 0 menunjukkan tidak adanya pengaruh antara variabel independen terhadap variabel dependen dan bila R2 semakin kecil mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Gambaran Umum Wilayah Sumatera Utara

Secara geografis wilayah Propinsi Sumatera Utara terletak pada 1˚ -

4˚ Lintang Utara dan 98˚ - 100˚ Bujur Timur dengan luas daratan 71.680

Km2, Wilayah Sumatera utara berada pada jalur perdagangan internasional, dekat dengan dua Negara Asean, yaitu Malaysia dan Singapura serta diapit oleh 3 (tiga) propinsi, dengan batas sebagai berikut:

1. sebelah Utara berbatasan dengan Propinsi Nanggroe Aceh Darussalam,

2. sebelah Timur berbatasan dengan Selat Malaka,

3. sebelah Selatan berbatasan dengan Sumatera Barat dan Riau, 4. sebelah Barat berbatasan dengan Samudera Hindia.

Wilayah Propinsi Sumatera Utara terdiri dari daerah pantai, dataran rendah dan dataran tinggi serta pegunungan Bukit Barisan yang membujur di tengah-tengah dari Utara ke Selatan. Berdasarkan Topografi Daerah Sumatera Utara dibagi atas 3 (tiga) bagian yaitu:

1. bagian Timur dengan keadaan relatif datar, 2. bagian Tengah bergelombang sampai berbukit, 3. bagian Barat merupakan dataran bergelombang.

Sumatera Utara merupakan propinsi keempat terbesar jumlah penduduknya di Indonesia, yang dihuni oleh penduduk dari berbagai suku seperti Melayu, Batak, Nias, Aceh, Minangkabau, Jawa dan menganut berbagai agama seperti Islam, Kristen, Buddha, Hindu dan berbagai aliran kepercayaan lainnya. Menurut hasil pencacahan lengkap Sensus Penduduk (SP) 2000, penduduk propinsi Sumatera Utara berjumlah 11,5 juta jiwa dengan pertumbuhan 1,20% per tahun sejak tahun 1990. Jumlah tersebut bertambah menjadi sekitar 11,9 juta jiwa pada tahun 2003 berdasarkan Hasil Sementara Pendaftaran Pemilih dan Pendaftaran Penduduk. Selanjutnya dari hasil estimasi jumlah penduduk pada Juni 2005 diperkirakan sebesar 12,3 juta jiwa. Kepadatan penduduk Sumatera Utara tahun 1990 adalah 143 jiwa per km2 dan tahun 2005 meningkat menjadi 172 jiwa per km2.

Metode pemilihan sampel yang dipakai adalah purposive judgement sampling method yaitu dengan berdasarkan kriteria-kriteria tertentu.

4.2 Analisis Hasil Penelitian

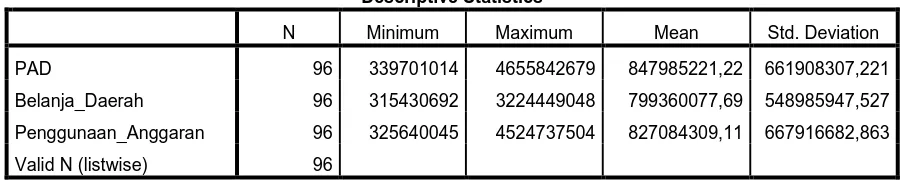

4.2.1 Statistik Deskriptif

Statistik Deskriptif adalah ilmu statistik yang mempelajari cara-cara pengumpulan, penyusunan dan penyajian data suatu penelitian. Tujuan adanya statistik deskriptif adalah untuk memudahkan membaca data serta memahami maksudnya. Berikut ini merupakan output SPSS yang merupakan keseluruhan data yang digunakan dalam penelitian ini.

Tabel 4.3 Descriptive Statistic

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PAD 96 339701014 4655842679 847985221,22 661908307,221

Belanja_Daerah 96 315430692 3224449048 799360077,69 548985947,527

Penggunaan_Anggaran 96 325640045 4524737504 827084309,11 667916682,863

Valid N (listwise) 96

Berdasarkan tabel 4.3 diatas dapat dijelaskan dengan pernyataan dibawah ini:

a. variabel Penggunaan Anggaran (Y) memiliki nilai minimum Rp.325.640.045.000 nilai maksimum Rp. 4.524.737.504 rata-rata Penggunaan Anggaran Rp. 827.084.309,11 dan standar deviasi sebesar Rp. 667.916.682,863 dengan jumlah amatan sebanyak 96,

b. variabel Pendapatan Asli Daerah memiliki nilai minimum Rp.339.701.014.000 nilai maksimum Rp. 4.655.842.679 rata-rata Pendapatan Asli Daerah Rp. 847.985.221,22 dan standar deviasi sebesar Rp. 661.908.307,221 dengan jumlah amatan sebanyak 96,

c. variabel Belanja Daerah memiliki nilai minimum Rp. 315.430.692.000 nilai maksimum Rp. 3.224.449.048 rata-rata Belanja Daerah Rp.799.360.077,69 dan standar deviasi sebesar Rp. 548.985.947,527 dengan jumlah amatan sebanyak 96.

4.2.2 Uji Asumsi Klasik

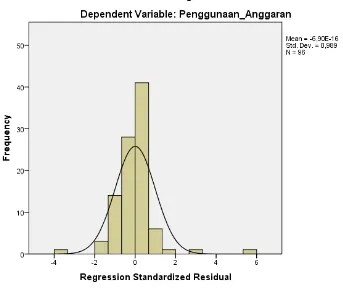

4.2.2.1Uji Normalitas

1. Analisis Grafik

Analisis grafik dilakukan dengan melihat grafik histogram dan grafik normal P-Plots berikut ini:

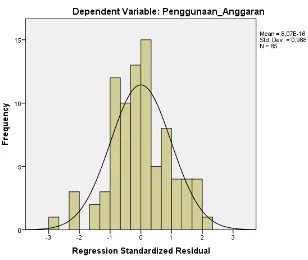

Sumber: output SPSS, lampiran 5 hal. 62 Gambar 4.1

Histogram Dependent Variabel

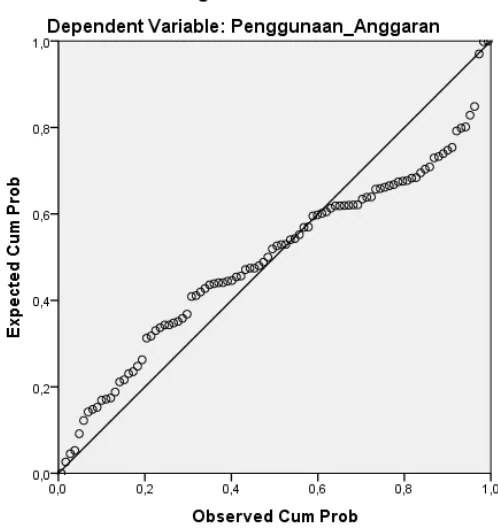

Sumber: output SPSS, lampiran 5 hal. 63

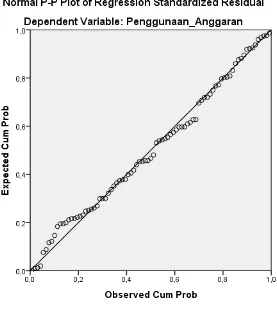

Gambar 4.2

Normal P-P Plot of Regression Standardized Residual

Gambar 4.2 memperlihatkan garis normal probabilty plot dimana variabel tidak terdistribusi secara tidak normal. Hal ini dikarenakan titik-titik penyebaran data menyebar jauh dari garis diagonal serta tidak mengikuti arah garis diagonal. Ada beberapa cara yang dapat dilakukan terhadap data yang tidak normal sebagai berikut:

1. melakukan transformasi data ke dalam bentuk lainnya,

2. melakukan trimming. Trimming adalah membuang data yang outlier,

3. melakukan winsorizing, yaitu dengan mengubah nilai data yang outlier ke suatu nilai tertentu.

pendapatan asli daerah dan belanja daerah. Analisis grafik menggunakan histogram dan normal P-Plots setelah dilakukan transformasi data yaitu:

Sumber: output SPSS, lampiran 5 hal. 62

Gambar 4.3

Histogram Dependent Variabel

Sumber: output SPSS, lampiran 5 hal. 63

Gambar 4.4

Normal P-P Plot of Regression Standardized Residual

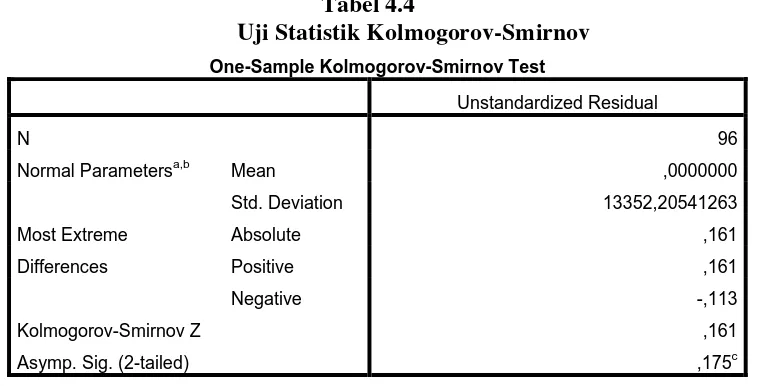

Tabel 4.4

Uji Statistik Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 96

Normal Parametersa,b Mean ,0000000

Std. Deviation 13352,20541263

Most Extreme

Differences

Absolute ,161

Positive ,161

Negative -,113

Kolmogorov-Smirnov Z ,161

Asymp. Sig. (2-tailed) ,175c

a. Test distribution is Normal.

b. Calculated from data.

Sumber: output SPSS, lampiran 5 hal. 63

Dari tabel Kolmogorov-Smirnov diatas, nilai Asymp. Sig. (2-tailed) sebesar 0,175 yang berarti > 0,05 sehingga dapat ditarik kesimpulan bahwa data sudah terdistribusi dengan normal.

4.2.2.2Uji Multikolinearitas

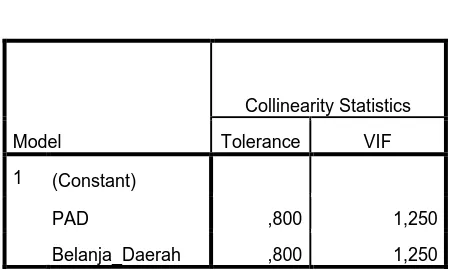

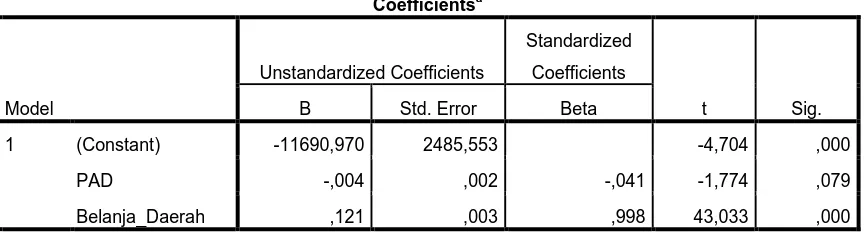

Tabel 4.5 Uji Multikolinearitas

Sumber: ouput SPSS, lampiran 5 hal. 64

Data yang disajikan pada tabel 4.5 diatas menunjukkan bahwa nilai tolerance dan VIF dari variabel Pendapatan Asli Daerah sebesar 0,800 dan 1,250 dan untuk variabel Belanja Daerah adalah sebesar 0,800 dan 1,250. Oleh karena itu, dapat disimpulkan dalam model ini tidak terdapat masalah multikolinearitas antara variabel bebas karena nilai tolerance berada di bawah 1 dan nilai VIF jauh di bawah angka 10.

4.2.2.3Uji Autokorelasi

Uji autokorelasi ini bertujuan untuk menguji ada tidaknya hubungan antara variabel yang satu dengan variabel yang lain. Model regresi yang baik adalah model yang tidak mengandung autokorelasi. Kriteria untuk penelitian terjadinya autokorelasi yaitu:

a. angka D-W terletak di bawah -2 berarti ada korelasi positif,

b. angka D-W terletak di antara -2 sampai +2 berarti tidak ada autokorelasi, c. angka D-W di atas +2 berarti ada autokorelasi negatif.

Hasil dari uji autokorelasi dapat dilihat pada tabel berikut ini:

Tabel 4.6 Uji Autokorelasi

Model R Durbin-Watson

1 ,980a 1,995

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

PAD ,800 1,250

Tabel 4.6 diatas menunjukkan bahwa hasil Durbin-Watson yang diperoleh adalah 1,995 (berada diantara -2 sampai +2) atau juga dapat dikatakan mendekati 2. Ini menunjukkan bahwa tidak terjadi autokorelasi antara variabel dependen dengan variabel independen.

4.2.2.4Uji Heteroskedastisitas

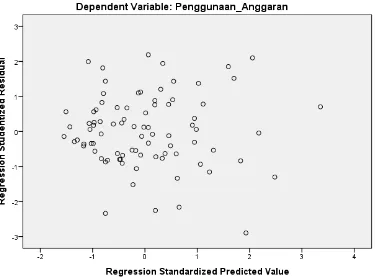

Uji heteroskedastisitas digunakan untuk menguji apakah di dalan sebuah model regresi terjadi ketidaksamaan varians dari residual dalam suatu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah terjadi homokedastisitas dalam model atau dengan kata lain tidak terjadi heterokedastisitas. Uji heteroskedastisitas ini dapat dilihat dengan grafik scatterplot berikut ini.

Sumber: output SPSS, lampiran 5 hal. 65

Gambar 4.5

Pada gambar scatterplot diatas, terlihat penyebaran residual cenderung tidak teratur atau terlihat bahwa titik-titik menyebar secara acak diatas dan dibawah angka 0 pada sumbu Y. Hal ini disimpulkan tidak terdapat gejala heteroskedastisitas pada model regresi penelitian ini sehingga model regresi layak dipakai untuk memprediksi variabel Penggunaan Anggaran berdasarkan masukan variabel independen Pendapatan Asli Daerah dan Belanja Daerah. Adanya titik-titik yang menjauh dari titik-titik yang lain dikarenakan adanya data observasi yang sangat berbeda dengan data observasi yang lain.

4.2.3 Analisis Regresi Linear Berganda

Dalam pengelolaan data dengan menggunakan regresi linear, dilakukan beberapa tahapan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pendapatan Asli Daerah dan Belanja Daerah terhadap Penggunaan Anggaran. Hasil regresi dapat dilihat pada tabel 4.7 dibawah ini.

Sumber: output SPSS, lampiran 5 hal. 65

Tabel 4.7 di atas, maka dapat disimpulkan persamaan regresi linear berganda sebagai berikut:

Keterangan:

Y = Penggunaan Anggaran

X1 = Pendapatan Asli Daerah (PAD) X2 = Belanja Daerah

e = standard Error

Berikut interpretasi dari model persamaan regresi berganda di atas:

a. nilai konstanta sebesar -11690,970 yang menunjukkan apabila semua variabel independen dianggap konstan atau nol maka nilai dari Penggunaan Anggaran adalah sebesar -11690,970,

b. variabel Pendapatan Asli Daerah berpengaruh positif terhadap penggunaan anggaran sebesar 0,004, menunjukkan bahwa apabila setiap kenaikan Pendapatan Asli Daerah 1% dengan asumsi variabel bebas lainnya dianggap konstan maka akan menurunkan penggunaan anggaran sebesar 0,004,

c. variabel Belanja Daerah sebesar 0,121, hal ini menyatakan bahwa Belanja Daerah berpengaruh positif terhadap Penggunaan Anggaran, artinya jika belanja daerah naik sebesar 1% maka penggunaan anggaran akan mengalami kenaikan sebesar 0,121 dengan asumsi bahwa nilai variabel lain.

4.2.4 Pengujian Hipotesis

Dari hasil pengujian asumsi klasik disimpulkan bahwa model regresi yang akan digunakan dalam penelitian ini telah memenuhi model estimasi Best Linear Unbiased Estimator (BLUE).

4.2.4.1Uji signifikansi Simultan (Uji-F)

Uji regresi simultan (Uji-F) dilakukan untuk mengetahui apakah semua variabel bebas pada model regresi mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Berikut ini uji F yang digunakan yaitu:

b. jika F-hitung < F-tabel pada α > 0,05, maka Ho diterima, artinya terdapat pengaruh yang signifikan secara simultan dari variabel independen terhadap variabel dependen.

Tabel 4.8

Uji Signifikan Simultan (Uji-F)

ANOVAa

Model F Sig.

1 Regression 1117,086 ,000a

Sumber: output SPSS, lampiran 5 hal. 66

Dari hasil uji diatas dapat dilihat bahwa Fhitung sebesar 1117,086 dengan perhitungan berikut:

Fhitung = Mean Square Regression = 203,069 Mean Square Residua 182,755

= 1117,086

Sedangkan Ftabel pada tingkat kepercayaan α=0,05 dengan df1 = k – 1 = 3 – 1 = 2 dan df2 = n – k = 96 – 3 = 93 adalah sebesar 0,1698 (lihat pada lampiran 3). df pembilang = jumlah variabel

df penyebut = jumlah data – jumlah variabel df total = df pembilang + df penyebut

Hasil uji tersebut menunjukkan bahwa nilai Fhitung lebih besar dari Ftabel (1117,086 > 0,1698), sedangkan nilai signifikansi lebih kecil dari 0,o05 (0,000<0,05). Hal ini menunjukkan Ho ditolak dan Ha diterima. Oleh karena itu disimpulkan bahwa variabel Pendapatan Asli Daerah dan Belanja Daerah secara simultan mempengaruhi Penggunaan Anggaran di Sumatera Utara.

4.2.4.2Uji Signifikansi Parsial (Uji t)

daerah terhadap penggunaan anggaran. Nilai dari uji t dapat dilihat dengan membandingkan thitung dan ttabel. Suatu variabel independen berpengaruh secara signifikan terhadap variabel dependen jika:

-ttabel>-thitung atau thitung>ttabel

(ttabel dapat diperoleh dari tabel t pada tingkat signifikansi 5% dengan degree of freedom df=n - k, dimana n= 96, k=3)

Hasil dari uji regresi parsial (uji t) dapat dilihat pada tabel 4.9 dibawah ini.

Tabel 4.9

Uji Signifikansi Parsil (Uji-t)

Model

Unstandardized Coefficients

T Sig.

B Std. Error

1 (Constant) -11690,970 2485,553 -4,704 ,000

PAD -,004 ,002 -1,774 ,079

Belanja_Daerah ,121 ,003 43,033 ,000

Sumber: output SPSS, lampiran 5 hal. 66

Berdasarkan tabel 4.9 diatas maka hasil penelitian untuk masing-masing variabel meliputi:

a. pendapatan asli daerah (X1) mempunyai nilai signifikansi 0,079 yang berarti nilai ini lebih besar dari 0,05, sedangkan nilai thitung -1,774 < ttabel 2,630 (lihat pada lampiran 2), dari hasil tersebut dapat disimpulkan bahwa variabel PAD secara parsial tidak berpengaruh terhadap Penggunaan Anggaran,

4.2.4.3Koefisien Determinasi (R2)

Pengujian Koefisien determinasi (R2) menunjukkan besarnya proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen. Apabila R2 suatu regresi mendekati satu, maka semakin baik regresi tersebut dan semakin mendekati nol maka variabel independen secara keseluruhan tidak bisa menjelaskan variabel dependen. Adjusted R square digunakan untuk melihat berapa besar pengaruh faktor-faktor yang ditimbulkan oleh variabel-variabel bebas terhadap variabel terikat.

Tabel 4.10

Uji Koefisien Determinasi (R2)

Model Summaryb

Sumber: output SPSS, lampiran 5 hal. 65

Dari tabel 4.10 di atas ada beberapa hal yang dapat disimpulkan, sebagai berikut.

1. Nilai R sebesar 0,956 yang menunjukkan bahwa korelasi atau hubungan antara Penggunaan Anggaran (variabel dependen) dengan Pendapatan Asli Daerah dan Belanja Daerah (variabel independen) sangat rendah yaitu sebesar 95,6 %,

2. R square sebesar 0,914 berarti 91,4% Penggunaan Anggaran mampu diprediksikan oleh Pendapatan Asli Daerah dan Belanja Daerah. Sisanya 8,60% oleh variabel lain yang tidak diteliti dalam penelitian ini,

Pendapatan Asli Daerah dan Belanja Daerah, sisanya 8,80% oleh variabel lain yang tidak diteliti dalam penelitian ini,

4. Ada dua pilihan, memakai R Square atau memakai Adjusted R menunjukkan bahwa korelasi atau hubungan antara Penggunaan Anggaran dengan Pendapatan Asli Daerah dan Belanja Daerah sangat rendah yaitu sebesar 91,4%, sedangkan sisanya sebesar 8,80% yang dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini.

Hasil pengujian hipotesis menyatakan bahwa dari kedua variabel penelitian yaitu: Pendapatan Asli Derah tidak berpengaruh secara parsial terhadap variabel dependen yaitu Penggunaan Anggaran, karena nilai signifikansi 0,079 yang berarti nilai ini lebih besar dari 0,05 oleh karena itu hipotesis ditolak. Variabel Belanja Daerah berpengaruh secara parsial terhadap Penggunaan Anggaran, karena nilai signifikansi 0,000 yang berarti nilai ini lebih kecil dari 0,05 sehingga hipotesis diterima.Sedangkan variabel Belanja Daerah berpengaruh secara parsial terhadap Penggunaan Anggaran.

Dalam pengaruhnya secara simultan disimpulkan bahwa kedua variabel independen yaitu: Pendapatan Asli Daerah dan Belanja Daerah memiliki pengaruh secara simultan terhadap variabel dependen yaitu Penggunaan Anggaran. Hal ini dapat dilihat melalui hasil uji f dimana diperoleh fhitung 1117,086 dengan tingkat signifikansi sebesar 0,000. Bverdasarkan nilai fhitung diperoleh kesimpulan bahwa nilai fhitung > dari nilai signifikansinya.

secara parsial tidak berpengaruh signifikan terhadap penggunaan anggaran. Penelitian Nugroho (2010) yang menyatakan bahwa pertumbuhan ekonomi dan pendapatan asli daerah tidak berpengaruh terhadap penggunaan anggaran, sedangkan dana alokasi umum berpengaruh terhadap penggunaan anggaran. Penelitian Yudi (2014) yang menyatakan bahwa pendapatan asli daerah, dana perimbangan, belanja daerah dan sisa lebih perhitungan anggaran secara bersama-sama berpengaruh terhadap penggunaan anggaran. Penelitian Marizka (2009) yang menyatakan bahwa pendapatan dan belanja daerah bersama-sama berpengaruh positif terhadap penggunaan anggaran.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan pembahasan penelitian ini, kesimpulan yang dapat ditarik dari penelitian ini adalah sebagai berikut, bahwa nilai Fhitung sebesar 31,611 dengan tingkat signifikansi sebesar 0,000 jauh lebih kecil dari 0,05. Oleh karena itu maka model regresi bisa dipakai untuk memprediksi Penggunaan Anggaran. Dengan kata lain, Pendapatan asli Daerah dan Belanja Daerah secara simultan berpengaryh terhadap Penggunaan Anggaran dan dapat dijelaskan sebagai berikut.

1. Hasil uji secara parsial (uji t) diambil kesimpulan bahwa variabel Pendapatan asli Daerah dan Belanja Daerah berpengaruh terhadap Penggunaan Anggaran pada Pemerintahan Kabupaten/Kota di Sumatera Utara,

2. hasil uji F secara simultan menunjukkan bahwa variabel Pendapatan Asli Daerah dan Belanja Daerah berpengaruh terhadap Penggunaan Anggaran pada Pemerintahan Kabupaten/kota di Sumatera Utara,

3. adjusted R square dalam penelitian ini yaitu sebesar 0,914 yang berarti 91,4% variasi dari penggunaan anggaran dijelaskan oleh kedua variabel bebas yaitu pendapatan asli daerah dan belanja daerah.

5.2 Keterbatasan

Penelitian ini memiliki keterbatasan atau kelemahan yang memerlukan pengembangan-pengembangan dan perbaikan oleh peneliti selanjutnya. Keterbatasan-keterbatasan penelitian ini adalah:

2. variabel independen dalam penelitian ini hanya mengambil dua variabel, sehingga hasil penelitian ini belum dapat menjelaskan semua variabel yang mempengaruhi Penggunaan Anggaran,

3. rentang waktu yang dipakai hanya dilakukan selama 4 tahun yaitu dari tahun 2010 sampai dengan tahun 2013 sehingga belum bisa digeneralisasi,

4. penulis belum bisa menjelaskan dengan memberikan bukti yang cukup jelas dan akurat terhadap penyebab hasil penelitian yang tidak sesuai dengan teori dan hipotesis penelitian.

5.3 Saran

Berdasarkan kesimpulan yang telah diuraikan di atas, penulis memberikan beberapa saran.

1. Bagi penelitian selanjutnya disarankan agar lebih menambah Kabupaten/Kota yang diteliti, sehingga akan diperoleh sampel yang lebih banyak dan hasil yang lebih akurat, selain menambah sampel penelitian, peneliti selanjutnya disarankan agar mengambil sampel Kabupaten/Kota di luar Propinsi Sumatera Utara. Ini dimaksud agar dapat membandingkan apakah hasil penelitian ini berlaku untuk Kabupaten/kota di luar Propinsi Sumatera Utara,

2. peneliti selanjutnya disarankan agar lebih banyak menggunakan variabel independen dalam penelitian,

3. penggunaan data yang lebih lengkap dan rentang periode waktu penelitian yang lebih panjang sehingga lebih mampu untuk dapat dilakukan generalisasi atas hasil penelitian tersebut,

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

2.1.1. Komposisi Pendapatan Asli Daerah

Menurut Kamus Besar Bahasa Indonesia (KBBI) bahwa Komposisi adalah susunan. Komposisi Pendapatan Daerah meliputi: Pendapatan Asli Daerah, Dana Perimbangan dan Sisanya dari lain-lain pendapatan yang sah.

1. Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah pendapatan yang diperoleh daerah dan dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan untuk mengumpulkan dana guna keperluan daerah yang bersangkutan dan membiayai kegiatannya.

Adapun sumber-sumber Pendapatan asli Daerah terdiri dari: a. pajak daerah

pajak daerah adalah pungutan yang dilakukan pemerintah daerah berdasarkan peraturan perundang-undangan yang berlaku. Pajak daerah ini dapat dibedakan dalam dua kategori yaitu pajak daerah yang ditetapkan oleh peraturan daerah dan pajak negara yang pengelolaan dan penggunaannya diserahkan kepada daerah.

Ciri-ciri yang menyertai pajak daerah dapat diikhtisarkan seperti berikut:

1. pajak daerah berasal dari pajak negara yang diserahkan kepada daerah sebagai pajak daerah,

2. penyerahan dilakukan berdasarkan undang-undang,

3. pajak daerah dipungut oleh daerah berdasarkan kekuatan undang-undang atau peraturan hukum lainnya,

Berdasarkan Undang-undang No.34 Tahun 2000 jenis pajak daerah dibagi menjadi dua yaitu:

A. pajak daerah Propinsi tingkat I yang terdiri dari: 1. pajak kendaraan bermotor 5%,

2. bea balik nama kendaraan bermotir 10%, 3. pajak bahan bakar kendaraan bermotor.

B. Pajak Daerah Kabupaten/Kota tingkat II yang terdiri dari: pemerintah dan penetapannya seragam diseluruh Indonesia, sedangkan untuk daerah tingkat II, selanjutnya ditetapkan oleh peraturan daerah masing-masing dan peraturan daerah tentang pajak tidak dapat berlaku surut didalam memperhatikan sumber Pendapatan Asli Daerah sebagaimana tersebut diatas, terlihat sangat bervariasi.

1. Retribusi daerah

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. Dari pengertian di atas dapat diiktisarkan ciri-ciri pokok retribusi daerah, yaitu:

a. retribusi dipungut oleh daerah,

b. dalam pungutan retribusi terdapat prestasi yang diberikan daerah yang lansung dapat ditunjuk,

Dari uraian diatas dapat dilihat pengelompokan retribusi yang meliputi:

a. retribusi jasa umum, yaitu: retribusi atas jasa yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan kepentingan umum serta dapat dinikmati oleh orang pribadi atau badan,

b. retribusi jasa usaha, yaitu: retribusi atas jasa yang disediakan oleh Pemda dengan menganut prinsip komersial karena pada dasarnya disediakan oleh sektor swasta.

2. Hasil pengelolaan kekayaan daerah yang dipisahkan

hasil pengelolaan kekayaan daerah yang dipisahkan adalah pendapatan yang berupa hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan. Kekayaan daerah yang dipisahkan berarti kekayaan daerah yang dilepaskan dan penguasaan umum yang dipertanggungjawabkan melalui anggaran belanja daerah dan dumaksudkan untuk dikuasai dan dipertanggungjawabkan sendiri. Dalam hal ini hasil laba perusahaan daerah merupakan bagian dari pendapatan daerah yang modalnya untuk seluruhnya atau untuk sebagaian merupakan kekayaan daerah yang dipisahkan. Maka sewajarnya daerah dapat pula mendirikan perusahaan yang khusus dimaksudkan untuk menambah penghasilan daerah disamping tujuan utama untuk mempertinggi produksi, yang semua kegiatan usahanya dititik beratkan kearah pembangunan daerah khususnya dalam pembangunan ekonomi nasional umumnya serta ketentraman dan kesenangan kerja dalam perusahaan menuju masyarakat adil dan makmur.

Dalam usaha menggali sumber pendapatan daerah dapat dilakukan dengan berbagai cara, selama tidak bertentangan dengan peraturan perundang-undangan yang berlaku.

1. Perusahaan daerah adalah kesatuan produksi yang bersifat: a. memberi jasa,

b. menyelenggarakan pemanfaatan umum, c. memupuk pendapatan.

2. Tujuan perusahaan daerah adalah untuk turut serta melaksanakan pembangunan daerah khususnya dan pembangunan kebutuhan rakyat dengan mengutamakan industrialisasi dan ketentraman serta ketenangan kerja menuju masyarakat yang adil dan makmur.

3. Perusahaan daerah bergerak dalam lapangan yang sesuai dengan urusan rumah tangganya menurut perundang-undangan yang mengatur pokok-pokok pemerintahan daerah.

4. Cabang-cabang produksi yang penting bagi daerah dan menguasai hajat hidup orang banyak di daerah, yang modal untuk seluruhnya merupakan kekayaan daerah yang dipisahkan.

3. Lain-lain Pendapatan Asli Daerah yang Sah

Lain-lain Pendapatan Asli Daerah yang Sah yang termasuk rincian ini antara lain:

1. hasil penjualan kekayaan daerah yang tidak dipisahkan, 2. jasa giro,

3. pendapatan bunga,

4. keuntungan selisih nilai tukar rupiah terhadap mata uang asing, komisi, potongan ataupun bentuk lain sebagai akibat dan penjualan atau pengadaan barang atau jasa oleh daerah.

4. Dana Perimbangan

a. bagi hasil pajak dari pendapatan sumber daya alam kehutanan, pertambangan umum, perikanan, pertambangan minyak bumi, pertambangan gas bumi dan pertambangan panas bumi,

c. dana alokasi umum (DAU)

Dana Alokasi Umum (DAU) adalah transfer dana dari pemerintah pusat ke pemerintah daerah yang dimaksud untuk menutup kesenjangan fiskal (fiscal gap) dan pemerataan kemampuan fiskal antar daerah dalam rangka membantu kemandirian pemerintah daerah menjalankan fungsi dan tugasnya melayani masyarakat. Dalam Dana Alokasi Umum terdapat prinsip dasar yaitu:

1. kecukupan (adequacy),

2. netral dan efisien (neutrality and efficiency), 3. akuntabilitas (accountability),

4. relevansi (relevancy), 5. keadilan (equity),

6. objektivitas dan transparansi (objectivity and transparency), 7. kesederhanaan (simplicity).

d. Dana Alokasi Khusus (DAK)

Dana Alokasi Khusus (DAK) adalah dana yang disediakan kepada daerah untuk memenuhi kebutuhan khusus. Ada tiga kriteria dari kebutuhan khusus seperti ditetapkan dalam peraturan perundang-undangan yang berlaku yaitu:

2. kebutuhan merupakan komitmen atau prioritas nasional,

3. kebutuhan untuk membiayai kegiatan reboisasi dan penghijauan oleh daerah penghasil.

Dengan demikian Dana Alokasi Khusus (DAK) pada dasarnya merupakan transfer yang bersifat spesifik untuk tujuan-tujuan yang sudah digariskan.

5. Lain-lain Pendapatan Daerah yang Sah

Lain-lain Pendapatan Daerah yang Sah adalah pendapatan lainnya dari pemerintah pusat atau dari instansi pusat, serta dari daerah lainnya. Lain-lain pendapatan yanbg sah terdiri dari:

a. pendapatan hibah, b. dana darurat,

c. dana bagi hasil dari propinsi dan pemerintah daerah lainnya, d. dana penyesuaian dan otonomi khusus,

e. bantuan keuangan dari propinsi atau pemerintah daerah lainnya.

Dalam pelaksanaan pendapatan daerah atau penerimaan daerah ketentuan-ketentuan yang harus diperhatikan dalam pelaksanaan anggaran pendapatan daerah sebagai berikut.

1. semua pengelolaan terhadap pendapatan daerah harus dilaksanakan melalui rekening kas umum daerah,

2. setiap pendapatan daerah harus didukung oleh bukti yang lengkap, 3. setiap satuan kerja yang memungut pendapatan yang menjadi

wewenang dan tanggung jawabnya,

2.1.2. Konsentrasi Belanja Daerah

Setiap pengeluaran untuk belanja daerah atas beban APBD harus didukung dengan bukti yang lengkap dan sah. Bukti-bukti tersebut harus mendapat pengesahan dari pejabat yang berwenang dan bertanggung jawab atas kebenaran material yang timbul dari penggunaan bukti tersebut. Selanjutnya di dalam pelaksanaan anggaran belanja daerah harus diperhatikan hal-hal sebagai berikut:

1. pengeluaran kas yang menjadi beban APBD tidak boleh dilakukan sebelum rancangan peraturan daerah tentang APBD ditetapkan dan dicantumkan dalam lembaran daerah. Peraturan kas tersebut tidak termasuk pengeluaran untuk belanja yang bersifat mengikat dan belanja daerah yang bersifat wajib yang ditetapkan dengan peraturan kepala daerah,

2. dasar pengeluaran belanja untuk keperluan tidak terduga yang dianggarkan dalam APBD (misalnya untuk mendanai untuk keperluan darurat, bencana alam atau bencana sosial, termasuk pengambilan atas kelebihan penerimaan daerah tahun sebelumnya) harus ditetapkan dengan keputusan kepala daerah dan diberitahukan kepada DPRD paling lama 1 bulan sejak keputusan tersebut ditetapkan,

3. pimpinan instansi/ lembaga penerima dan tanggap darurat harus bertanggung jawab atas penggunaan dana tersebut dan wajib menyampaikan laporan realisasi penggunaan dana kepada atasan langsung dan kepala daerah sesuai dengan tata cara pemberian dan pertanggungjawaban dana darurat yang ditetapkan dalam peraturan kepala daerah,

Menurut Kamus Besar Bahasa Indonesia (KBBI) bahwa konsentrasi adalah pemusatan perhatian atau pikiran pada suatu hal. Belanja adalah semua pengeluaran dari rekening kas umum Daerah yang mengurangi saldo anggaran lebih dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah (PSAP No.2, Paragraf 7). Istilah belanja terdapat dalam laporan realisasi anggaran, karena dalam penyusunan laporan realisasi anggaran masih menggunakan basis kas. Belanja daerah didefinisikan sebagai kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih.

Belanja daerah sebagaimana dimaksud dalam Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah pasal 31 ayat 1 menyebutkan bahwa belanja daerah dipergunakan dalam rangka mendanai pelaksanaan urusan pemerintah yang menjadi kewenangan provinsi atau kabupaten/ kota yang terdiri dari urusan wajib, urusan pilihan dan urusan yang penanganannya dalam bagian atau bidang tertentu yang dapat dilaksanakan bersama antara pemerintah dan pemerintah daerah atau antar pemerintah daerah yang ditetapkan berdasarkan peraturan perundang-undangan.

Belanja Daerah didefenisikan sebagai kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih. Istilah belanja terdapat dalam laporan realisasi anggaran, karena dalam penyusunan laporan realisasi anggaran masih menggunakan basis kas. Belanja diklasifikasikan menurut klasifikasi ekonomi (jenis belanja), organisasi dan fungsi. Klasifikasi ekonomi adalah pengelompokan belanja yang didasarkan pada jenis belanja untuk melakukan suatu aktivitas.

1. belanja operasi, merupakan pengeluaran anggaran untuk kegiatan sehari-hari pemerintah pusat/ daerah yang memberi manfaat jangka pendek. Belanja operasi terdiri dari:

a. belanja pegawai, b. belanja barang, c. bunga,

d. subsidi, e. hibah,

f. bantuan sosial.

2. Belanja modal, merupakan pengeluaran anggaran untuk perolehan aset tetap berwujud yang memberi manfaat lebih dari satu periode akuntansi. Nilai aset tetap dalam belanja modal yaitu sebesar harga beli atau bangunan aset ditambah seluruh belanja yang terkait dengan pengadaan atau pembangunan aset sampai aset tersebut siap digunakan. Belanja modal meliputi:

a. belanja modal tanah,

b. belanja modal peralatan dan mesin, c. belanja modal gedung dan bangunan, d. belanja modal jalan, irigasi dan jaringan, e. belanja modal aset tetap lainnya,

f. belanja aset lainnya (aset tak berwujud).

3. Belanja lain-lain atau belanja tak terduga, merupakan pengeluaran anggaran untuk kegiatan yang sifatnya tidak biasa dan tidak diharapkan berulang seperti penanggulangan bencana alam, bencana sosial, dan juga pengeluaran lainnya yang sangat diperlukan dalam rangka penyelenggaraan kewenangan pemerintah pusat/ daerah,

seperti pengeluaran dana perimbangan oleh pemerintah pusat ke pemerintah daerah.

Belanja daerah meliputi semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana, merupakan kewajiban daerah dalam satu tahun anggaran dan tidak akan diperoleh pembayarannya kembali oleh daerah. Belanja daerah dipergunakan dalam rangka pelaksanaan urusan pemerintahan yang menjadi kewenangan propinsi atau kabupaten/ kota yang terdiri dari urusan wajib dan urusan pilihan yang ditetapkan dengan ketentuan perundang-undangan. Berdasarkan Peraturan Menteri Dalam Negeri Nomor 21 tahun 2011, belanja dikelompokkan menjadi:

1. belanja langsung adalah belanja yang di anggarkan terkait secara langsung dengan program dan kegiatan.

Belanja langsung terdiri dari: a. belanja pegawai,

b. belanja barang dan jasa, c. belanja modal.

2. Belanja tidak langsung adalah belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan.

Belanja tidak langsung terdiri dari: a. belanja pegawai,

b. belanja bunga, c. belanja subsidi, d. belanja hibah,

e. belanja bantuan sosial,

2.1.3. Penggunaan Anggaran

Untuk melaksanakan hak dan kewajiban serta melaksanakan tugas yang dibebankan oleh rakyat, pemerintah harus mempunyai suatu rencana yang matang untuk mencapai hasil yang maksimal. Rencana-rencana tersebut disusun secara baik yang nantinya akan dipakai sebagai pedoman dalam setiap langkah pelaksanaan tugas Negara. Oleh karena itu, maka rencana-rencana pemerintah untuk melaksanakannya keuangan Negara atau Daerah perlu dibuat penyusunan dan dituangkan dalam bentuk anggaran.

Anggaran dapat diinterpretasikan sebagai alat paket pernyataan perkiraan Penerimaan dan Pengeluaran yang diharapkan akan terjadi dalam satu atau beberapa periode mendatang. Didalam tampilan anggaran selalu disertakan data penerimaan dan pengeluaran yang terjadi dimasa lalu.

Anggaran adalah etimasi atas penerimaan yang akan diterima dan pengeluaran (biaya) yang akan dikeluarkan terhadap aktivitas yang akan dikerjakan dimasa yang akan datang oleh suatu organisasi (Kusnadi, 2002:40).

Anggaran daerah merupakan alat yang memegang peranan penting dalam rangka meningkatkan pembangunan dan didalamnya tercermin sebuah kebutuhan masyarakat dengan memperhatikan potensi dan sumber-sumber kekayaan daerah tersebut, Anggaran daerah merupakan rencana keuangan tahunan yang memiliki peranan yang penting dalam mensejahterakan masyarakat.

Anggaran Pendapatan dan Belanja Daerah digunakan untuk melakukan suatu rencana operasional Pemerintah Daerah guna membiayai pengeluaran untuk melakukan pembangunan daerah yang lebih baik. Kegunaan anggaran secara umum meliputi:

yang dikehendaki. Dan akan menjadi alat koordinasi antara bagian yang melaksanakan kegiatan,

2. anggaran akan dapat mengharmonisasikan atau mensinkronkan antar bagian yang ada dalam organisasi, dapat membatasi kegiatan atau aktivitas hanya pada yang penting dan perlu, dapat dijadikan alat pengawasan organisasi. Dengan adanya anggaran maka sebagian penyimpangan yang ada lebih mudah diukur sehingga berbagai tindakan perbaikan dapat diambil,

3. penggunaan metode, alat, tenaga kerja akan semakin efektif dan efisien sehingga kinerja organisasi akan semakin baik dan terarah sesuai dengan prinsip efektivitas dan efisiensi, baik dari pimpinan puncak sampai kepada tenaga pelaksana untuk sesuai dengan apa yang telah ditetapkan oleh anggaran.

Anggaran juga berguna bagi Lembaga Negara, kegunaan anggaran tersebut terdiri dari:

1. pengendalian Legislatif (DPR) terhadap eksekutif (presiden). Jika anggaran telah diundangkan oleh legislatif maka estimasi pengeluaran yang ada didalam anggaran akan menjadi patokan tertinggi yang tidak boleh dilanggar oleh presiden. Pengeluaran pemerintah diatas batas anggaran tersebut dapat dijadikan sebagai adanya penyimpangan yang harus dipertanggungjawabkan dimuka Majelis Permusyawaratan Rakyat (MPR). MPR kemudian akan memutuskan apakah akan menerima atau menolak laporan pertanggungjawaban presiden,

2. pengendalian Eksekutif (presiden) terhadap bawahannya (Menteri, Gubernur dan lainnya), presiden melalui APBN yang diundangkan kemudian akan mengalikasikan kepada setiap Departemen yang ada, Kepala Lembaga-lembaga Tinggi Negara.

dana, sehingga sumber-sumber dana daerah dapat dimanfaatkan dengan baik. Adapun fungsi anggaran yaitu:

1. anggaran sebagai alat perencanaan, dengan adanya anggaran, organisasi tahu apa yang harus dilakukan dan ke arah mana kebijakan akan dibuat,

2. anggaran sebagai alat pengendalian, dengan adanya anggaran, organisasi sektor publik dapat menghindari adanya pengeluaran yang terlalu besar (overspending) atau adanya penggunaan dana yang tidak semestinya (misspending),

3. anggaran sebagai alat kebijakan, dengan melalui anggaran, organisasi sektor publik dapat menentukan arah atas kebijakan tertentu,

4. anggaran sebagai alat politik, dalam organisasi sektor publik, komitmen pengelolaan dalam melaksanakan program-program yang telah dijanjikan dapat dilihat melalui anggaran,

5. anggaran sebagai alat koordinasi dan komunikasi, melalui dokumen anggaran yang komprehensif, sebuah bagian, unit kerja, atau departemen yang merupakan suborganisasi dapat mengetahui apa yang harus dilakukan dan juga apa yang akan dilakukan oleh bagian/ unit kerja lainnya,

6. anggaran sebagai alat penilaian kinerja, anggaran adalah suatu ukuran yang bisa menjadi patokan apakah suatu bagian/ unit kerja telah memenuhi target, baik berupa terlaksananya aktivitas maupun terpenuhinya efisiensi biaya,

7. anggaran sebagai alat motivasi, anggaran dapat digunakan sebagai alat komunikasi dengan menjadikan nilai-nilai normal yang tercantum sebagai target pencapaian.

2.2. Tinjauan Peneliti Terdahulu

Penelitian ini mendapat ide dan pengetahuan dari penelitian terdahulu yang beragam. Tabel berikut ini menyajikan peneliti-peneliti terdahulu:

Tabel 2.1

Tinjauan Peneliti Terdahulu

Nama dan

secara bersama-sama berpengaruh

Komposisi Pendapatan Asli Daerah (PAD) dan Konsentrasi Belanja Daerah berpengaruh positif terhadap Penggunaan Anggaran. Penggunaan Anggaran dibuat untuk merencanakan tindakan apa yang akan dilakukan oleh pemerintah, berapa biaya yang dibutuhkan, dan berapa hasil yang diperoleh dari belanja pemerintah tersebut. Selain sebagai alat pengendalian, penggunaan anggaran memberikan rencana detail atas pendapatan dan pengeluaran pemerintah agar pembelanjaan yang dilakukan dapat dipertanggungjawabkan kepada publik. Tanpa anggaran pemerintah tidak dapat mengendalikan pemborosan-pemborosan pengeluaran. Bahkan tidak berlebihan jika dikatakan bahwa setiap oknum pemerintah dapat dikendalikan oleh anggaran. Penggunaan Anggaran sebagai instrumen pengendalian digunakan untuk menghindari adanya overspending, underspending dan salah sasaran dalam pengalokasian anggaran pada bidang lain yang bukan merupakan prioritas.

Gambar 2.1

Kerangka Konseptual Penelitian

Kerangka konseptual adalah menjelaskan antara pengetahuan variabel dependen dengan variabel independen yang dijelaskan dalam uraian berikut:

1. penelitian terdahulu menjelaskan bahwa Komposisi Pendapatan Asli Daerah yang terdiri dari: Pendapatan Asli Daerah, Dana Perimbangan dan Sisanya dari lain-lain pendapatan yang sah akan mempengaruhi penggunaan anggaran suatu daerah, bahwa apabila Pendapatan Asli Daerah, Dana Perimbangan dan juga sisa dari lain-lain pendapatan Komposisi Pendapatan Asli

Daerah (X1)

Konsentrasi Belanja Daerah (X2)

yang sah yang dihasilkan pada suatu daerah tertentu, hal tersebut akan mempengaruhi penggunaan anggarannya sebab jika PAD, Dana Perimbangan dan sisa pendapatan yang sah yang di hasilkan tinggi, maka anggaran daerah juga akan ikut naik. Begitupula sebaliknya apabila PAD, Dana Perimbangan dan Sisanya dari lain-lain pendapatan yang sah yang dihasilkan rendah, maka anggaran daerah juga akan ikut turun,

2. konsentrasi belanja daerah juga berpengaruh terhadap penggunaan anggaran. Karena dari penelitian sebelumnya disebutkan bahwa belanja merupakan sumber pengeluaran pemerintah daerah selain Pendapatan Asli Daerah (PAD).

2.4 Hipoteis Penelitian