UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III MEDAN

ANALISIS ANGGARAN BIAYA OPERASIONAL PERUSAHAAN PADA PT. KILANG KECAP ANGSA

MEDAN

TUGAS AKHIR

Diajukan Oleh : SYAMSURI ARYADI

062101115

Program Studi Diploma III

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

Fakultas Ekonomi

Universitas Sumatera Utara Medan

KATA PENGANTAR

Terlebih dahulu penulis mengucapkan puji dan syukur kehadirat Allah SWT

atas rahmat dan hidayahNya-lah penulis dapat menyelesaikan penulisan Tugas

Akhir ini sebagai salah satusyarat yang harus dipenuhi untuk memperoleh gelar

Ahli Madya pada Fakultas Ekonomi Jurusan Diploma III Keuangan Universitas

Sumatera Utara. Dan tidak lupa pula salawat dan salam pada junjungan kita Nabi

Besar Muhammad SAW yang telah membawa kita dari alam kegelapan menuju

alam yang terang benderang yang berisikan dunia ilmu pengetahuan.

Dalam penulisan Tugas Akhir yang berjudul ”Analisis Anggaran Biaya

Operasional PT. KILANG KECAP ANGSA MEDAN”. Penulis telah banyak

menerima bimbingan dari berbagai pihak, maka pada kesempatan ini penulis

menyampaikan rasa terima kasih kepada segenap pihak terutama:

1) Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2) Bapak Prof. DR. Paham Ginting, selaku Ketua Program Studi Diploma III

Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

3) Bapak Syafrizal Helmi, SE, AK, M.Si, selaku Dosen Pembimbing penulis yang

telah meluangkan waktu, tenaga, dan pikiran dalam memberikan pengarahan

dan bimbingan dalam penulisan Tugas Akhir ini.

4) Bapak Pimpinan dan Staf PT. Kilang Kecap Angsa Medan yang telah banyak

membantu penulis dalam melakukan penelitian dan penyediaan data yang

diperlukan.

5) Para dosen dan staf pengajar akademis yang telah membantu penulis dari awal

hingga akhir perkuliahan.

6) Teman-teman yang telah banyak membantu penulis baik langsung maupun

tidak langsung; Ina, Raden, Jein, Za-Q, Arin, Isna ’Vitri’, Ufa, Puput, Vcar,

Poppy, Radja, Xza, Hydri, ragil dan teman-teman seangkatan serta yang

lainnya yang tidak dapat penulis sebutkan satu persatu.

8) Saudara-saudaraku tersayang; Suryani, Mariati, Aminah, Muhammad, Jamal,

Arbaiyah dan Tuti Adhani.

Penulis merasa bahwa Tugas Akhir ini masih jauh dari kata sempurna. Oleh

karena itu dengan tangan terbuka penulis mengharapkan kritikan dan saran yang

membangun demi kesempurnaan Tugas Akhir ini.

Akhirul Kalam kita panjatkan kepada Allah SWT, semoga Tugas Akhir ini

dapat berguna dikemudian hari.

Amin Ya Rabbal Alamin

Medan, 02 Juni 2009

Penulis

DAFTAR ISI

Hal

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN ... 1

A Latar Belakang ... 1

B Perumusan Masalah ... 4

C Tujuan Penelitian... 5

D Manfaat Penelitian ... 5

BAB II PROFIL PERUSAHAAN ... 7

A Sejarah Singkat ... 7

B Jenis Usaha ... 9

C Struktur Organisasi Perusahaan ... 10

D Uraian Tugas ... 13

E Kinerja Usaha Terkini... 15

F Rencana Kerja Perusahaan ... 18

BAB III PEMBAHASAN... 19

A Analisa dan Evaluasi Jenis serta Fungsi Anggaran Didalam Perusahaan ... 19

B Analisa dan Evaluasi Proses Penyusunan Anggaran Biaya Operasional Perusahaan ... 28

C Analisa dan Evaluasi Penyimpangan Anggaran Biaya Operasional Perusahaan ... 30

BAB IV KESIMPULAN DAN SARAN... 36

A Kesimpulan ... 36

B Saran ... 37

DAFTAR TABEL

Halaman

1. Tabel 2. 1 Sales Performance by Place………. 17

2. Tabel 3. 1 Sales Performance by Package………. 20

3. Tabel 3. 2 Sales Performance by Sales Center……….. 21

4. Tabel 3. 3 Net Sales Revenue……… 22

5. Tabel 3. 4 Cost Of Sales……… 25

6. Tabel 3. 5 Indirect Expenses Variance……….. 26

7. Tabel 3. 6 Employee Cost Analysis……….. 32

DAFTAR GAMBAR

Halaman

1. Gambar 2. 1 Struktur Organisasi PT. Kilang Kecap Angsa...12 2. Gambar 3. 1 Proses Penyusunan Anggaran BOP PT. Kilang Kecap

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap perusahaan pada umumnya bertujuan mencari laba, karena dengan

adanya laba, perusahaan dapat mempertahankan kelangsungan hidupnya sekaligus

untuk mengadakan perluasan atau pengembangan usahanya. Laba tidak terjadi

dengan sendirinya, tapi laba dapat diperoleh dengan usaha yang dilakukan secara

terencana, teratur dan terus menerus. Dalam pengertian sederhana, laba

merupakan selisih antara pendapatan dan biaya. Untuk memperoleh laba, maka

perusahaan harus mampu menekan biaya atau dengan kata lain perusahaan harus

bekerja seefisien mungkin.

Menurut Hasibuan (2001: 101). Efisiensi dalam setiap kegiatan merupakan

factor dalam mencapai sasaran yang telah ditetapkan. Agar perusahaan bekerja

secara efisien dibutuhkan suatu rencana yang baik. Perencanaan dibuat dalam

berbagai bidang. Salah satu bidang perencanaan adalah bagian keuangan atau

rencana yang dinilai dengan uang atau disebut juga dengan anggaran. Anggaran

yang disusun secara teliti dan terperinci dapat menjadi data yang sangat akurat

bagi pimpinan dalam melaksanakan tugasnya.

Perencanaan selalu diikuti dengan pengawasan untuk menjamin bahwa aktivitas

yang dilaksanakan dapat berjalan sesuai dengan perencanaan. Pengawasan yang

Anggaran dapat digunakan sebagai alat untuk melakukan pengawasan yaitu

dengan cara membandingkan aktualisasi dengan yang telah dianggarkan . Dari

perbandingan ini dapat dinilai apakah operasi perusahaan telah berjalan efisien

dan dapat ditemukan apakah ada penyimpangan –penyimpangan yang terjadi atau

tidak.

Apalagi pertumbuhan dan perkembangan perusahaan dewasa ini

menunjukkan persaingan yang semakin sengit dan kuat, baik itu pada perusahaan

industri maupun jasa. Untuk dapat mengantisipasi persaingan yang demikian berat

perusahaan dituntut dapat bekerja secara teliti, akurat dan berdaya guna. Dimana

persaingan tersebut pada umumnya bertujuan untuk memperoleh keuntungan yang

maksimal, perkembangan perusahaan, perluasan dan kelangsungan hidup

perusahaan serta untuk mendapatkan prestise ditengah-tengah masyarakat yang

saat ini menunjukkan persaingan yang sangat besar dalam dunia usaha. Untuk

mencapai tujuan tersebut, perusahaan dituntut mampu mengelola dan

menggunakan sumber daya yang dimilikinya secara optimal serta menetapkan

langkah-langkah yang harus ditempuh dan kemudian diambil suatu tindakan

korektif yang mengarah kepada tujuan organisasi atau perusahaan tersebut.

Dalam rangka pengambilan tindakan korektif, perusahaan memperoleh

gambaran tentang pekembangan perusahaan. Salah satunya dapat dilihat dari

perkembangan keuangannya untuk menunjang keefektifan penggunaan biaya

operasional perusahaan. Biaya operasional untuk melihat perkembangan keuangan

perusahaan memerlukan adanya analisis terhadap data keuangan dari perusahaan

dan pemasaran. Seluruh rencana kegiatan perusahaan yang mencakup biaya

operasional yang saling berkaitan yang saling mempengaruhi satu sama lain,

dinyatakan dalam satuan uang yang berlaku pada masa yang akan datang. Dengan

berpedoman kepada biaya operasional maka tujuan perusahaan akan tercapai.

Perencanaan penyusunan anggaran merupakan tindakan atau langkah-langkah

pemikiran dan menghubungkan fakta-fakta serta membuat dan menggunakan

asumsi-asumsi mengenai masa yang akan datang sesuai dengan tujuan perusahaan

yang diinginkan.

Anggaran yang disusun secara teliti dan terperinci dapat menjadi data yang

sangat akurat bagi pemimpin dalam melaksanakan tugasnya. Karena anggaran

salain menuntut keputusan pengalikasian sumber daya, juga mempunyai fungsi

pengawasan yaitu mengawasi apakah pelaksanaan suatu kegiatan perusahaan

sudah dijalankan sesuai dengan rencana yang telah dibuat dengan

membandingkan realisasi dengan apa yang dianggarkan. Dengan anggaran

operasional yang baik dapat mendukung tujuan akhir perusahaan tersebut pula.

Anggaran biaya operasional merupakan anggaran yang bertujuan untuk menyusun

anggaran berupa daftar yang disusun secara sistematis atas pendapatan, beban dan

laba rugi yang diperoleh suatu perusahaan selama periode tertentu.

Dengan demikian dapat diartikan bahwa anggaran biaya operasional

adalah suatu pernyataan dari rencana manajemen untuk membuat pedoman dalam

pengambilan keputusan rencana anggaran biaya operasional dalam periode

tertentu. Suatu anggaran yang baik dan tepat dapat membantu pihak manajemen

pengawasannya. Dari perbandingan diatas, dapat dinilai apakah kegiatan

perusahaan telah berjalan dengan efisien dan juga dapat diketahui apakah terdapat

penyimpangan-penyimpangan yang terjadi didalam perusahaan, terutama pada

anggaran biaya operasionalnya. Jadi dengan adanya anggaran biaya

operasionalnya, segala kegiatan perusahaan akan berpedoman pada anggaran yang

diterapkan sebelumnya dan pemborosan biaya yang tidak diperlukan dapat

dihindari.

Untuk menghasilkan barang produksi dengan laba yang optimal, maka

perencanaan dan pengawasan biaya operasional adalah kunci pokoknya. Melihat

betapa pentingnya penyusunan biaya operasional dalam perusahaan, maka dalam

tugas akhir ini akan dibahas mengenai biaya operasional dengan judul “

ANALISIS BAYA OPERASIONAL PADA PT. KILANG KECAP ANGSA

MEDAN ”

B. Perumusan Masalah

Dalam menjalankan kegiatan usaha, perusahaan sering mengalami

hambatan, baik dari dalam perusahaan maupun dari luar perusahaan. Pengelolaan

biaya operasional yang cermat dan tepat akan membantu manajemen perusahaan

mencapai tujuan yang efektif dan efisien. Sehubungan dengan latar belakang di

atas, maka pokok permasalahan yang akan dibahas yaitu “ Bagaimana PT. Kilang

Kecap Angsa Medan dalam mengelola biaya operasionalnya? ”.

Untuk menganalisa masalah tersebut ditekankan pada budget-budget operasional

C. Tujuan Penelitian

a. Untuk mengetahui bagaimana PT. KILANG KECAP ANGSA MEDAN

dalam mengelola biaya operasionalnya.

b. Untuk memperdalam dan lebih memahami analisis anggaran biaya

operasional yang dipelajari selama perkuliahan.

c. Mencoba menerapkan teori-teori ilmiah melalui praktek yang nyata pada

PT. KILANG KECAP ANGSA MEDAN.

d. Untuk dapat menilai kemampuan PT. KILANG KECAP ANGSA dalam

menyusun dan merencanakan anggaran biaya operasionalnya.

D. Manfaat Penelitian

a. Bagi Penulis

Untuk memperdalam pengetahuan, penulisan tugas akhir ini

berguna untuk memperluas wawasan tentang analisis biaya operasional

dalam praktek yang sebenarnya dan dapat mengetahui sejauh mana ilmu

yang direroleh selama perkuliahan dapat diaplikasikan ke dunia pekerjaan.

b. Bagi Perusahaan

Analisis ini diharapkan dapat memberikan masukan kepada

perusahaan untuk meningkatkan produksi dimasa yang akan datang,

sehingga kemungkinan kesalahan operasional dapat diketahui sebagai

dasar pertimbangan untuk mengambil keputusan dalam menentukan

Selain itu juga sebagai bahan masukan bagi PT. KILANG KECAP

ANGSA, dalam meningkatkan produksi seefisien mungkin sesuai dengan

rencana dan pengawasan biaya operasional.

c. Bagi Kalangan Akademika / Mahasiswa

Hasil analisis anggaran biaya operasional ini akan bermanfaat

sebagai bahan informasi atau referensi penelitian dan penulisan

selanjutnya, terutama mengenai biaya operasional.

Selain itu juga sebagai sumbangan pemikiran terhadap Program

D-III Keuangan tentang bagaimana perusahaan menekankan biaya

operasional seefisien mungkin sesuai dengan rencana dan pengawasan

BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat

PT. KILANG KECAP ANGSA MEDAN merupakan perusahaan

swasta nasional yang memproduksi dan mendistribusikan kecap baik

didalam kota Medan maupun diluar kota di Pulau Sumatera. PT. KILANG

KECAP ANGSA MEDAN didirikan pada tahun 1955 oleh Warga Negara

Indonesia (WNI) keturunan Tionghoa bernama Eghin dengan modal

sendiri dan pada saat itu PT. KILANG KECAP ANGSA MEDAN belum

berbentuk Perseroan Terbatas (PT), tapi perusahaan masih dalam bentuk

Kilang Kecap, dengan nama Kilang Kecap Angsa dan pekerjanya masih

terdiri dari beberapa orang saja. Perusahaan yang didirikan dan memulai

usahanya dengan membeli aset-aset Kilang Kecap Matahari yang bangkrut

di Jln. Meranti ini kemudian semakin membesar dan meluaskan pangsa

pasarnya. Dikarenakan lokasi Kilang Kecap Angsa yang berdekatan

dengan kota maka Kilang Kecap Angsa dipindahkan kelokasi baru di Jln.

Bono No. 13 Glugur Darat, Medan.

Memulai proses operasi ditempat baru Kilang Kecap Angsa sempat

mengalami kerugian besar, karena Kilang Kecap Angsa pada saat itu

belum bisa menyesuaikan diri dengan tempat baru yang jauh dari pusat

kota, tapi berkat usaha yang baik serta manajemen yang bagus, Kilang

ditempat operasi/ lokasi yang baru dan Kilang Kecap Angsa pun terus

mengalami kemajuan serta meluaskan pabrik dan menambah pekerjanya

demi kelancaran usahanya.

Pada tahun 1998, Kilang Kecap Angsa berubah bentuk usahanya

dari Kilang Kecap menjadi Perseroan Terbatas (PT) dan namanya pun

kemudian berubah dari Kilang Kecap Angsa menjadi PT. KILANG

KECAP ANGSA MEDAN. Setelah pimpinan utamanya meninggal dunia,

kemudian kepemimpinan PT. KILANG KECAP ANGSA MEDAN

diberikan kepada anaknya yaitu Sing Ko sampai sekarang PT. KILANG

KECAP ANGSA MEDAN dipimpin oleh Sing Ko (Kusnady). Karena

usaha dan manajemen yang baik pula PT. KILANG KECAP ANGSA

MEDAN masih bisa bertahan dan bersaing secara sehat dengan

perusahaan kecap lainnya dalam hal kualitas dan harga di Sumatera Utara

bahkan di Pulau Sumatera. Sehingga sampai saat ini kecap dengan logo

hati dan angsa ini telah memiliki 112 tenaga kerja. Perusahaan ini juga

masih tetap memiliki peminat bahkan penggermarnya sampai keluar Pulau

Sumatera, padahal kecap ini diproduksi hanya untuk wilayah Pulau

Sumatera khususnya Sumatera Utara dan beberapa daerah di Pulau

sumatera yang menjadi tujuan pemasarannya.

B. Jenis Usaha

PT. KILANG KECAP ANGSA MEDAN merupakan sebuah

perusahaan yang bergerak dalam bidang produksi, dimana PT. KILANG

KECAP ANGSA MEDAN memproduksi sekaligus mendistribusikan kecap.

Selain memproduksi dan mendistribusikan kecap PT. KILANG KECAP

ANGSA MEDAN juga memproduksi tauco. Kacang kedelai yang berlebih

dalam membuat kecap oleh PT. KILANG KECAP ANGSA MEDAN

kemudian dialihkan ke pembuatan tauco agar tidak terjadi penumpukan

kacang kedelai dan demi efisiensi bahan baku oleh sebab itu kacang kedelai

tersebut langsung diolah demi menghindari kebusukan dan kerusakan pada

kacang kedelai itu sendiri.

Selain memproduksi kecap, PT. KILANG KECAP ANGSA

MEDAN memasok bahan baku dan keperluan produksi dari beberapa

perusahaan dan toko demi kelancaran produksinya. Kemudian hasil

produksi dikemas dalam dua jenis botol besar 600 ml dan botol kecil ukuran

300 ml. Setelah proses pengemasan selesai, kemudian kecap-kecap tersebut

didistribusikan ke berbagai distributor baik dalam provinsi maupun diluar

provinsi di Pulau Sumatera.

Sedangkan untuk proses produksi touco, setelah selesai diproduksi tauco

tersebut langsung didistribusikan kepada distributor (toko-toko). Langsung

didistribusikan karena ketahanan tauco tidak dapat bertahan terlalu lama,

C. Struktur Organisasi Perusahaan

Organisasi pada perusahaan merupakan wadah bagi perusahaan

untuk menggunakan semua potensi. Wadah ini menetapkan apa yang

diperlukan untuk melaksanakan dan bagaimana cara melaksanakannya.

Setelah itu, pimpinan perusahaan membentuk suatu organisasi yang

menujukkan suatu pola hak dan tanggung jawab bagi setiap karyawan

perusahaan, batas wewenang dan fungsi-fungsinya dalam organisasi

tersebut.

Sebagai suatu organisasi perusahaan terdiri atas orang-orang yang

bekerja sama untuk tercapainya tujuan bersama yang telah disetujui bersama

pula. Dalam pencapaian tujuan ini, perusahaan melakukan kegiatan efektif

yaitu kegiatan yang terencana, terarah didukung sistem pengorganisasian,

pengendalian dan pengawasan yang baik. Hal ini tidak akan tercapai tanpa

adanya peran serta pihak yang terlibat dalam perusahaan yang melakukan

kegiatan yang telah ditentukan sesuai dengan tugas, wewenang dan

tenggung jawab yang telah diserahkan kepada masing-masing pihak.

Struktur organisasi merupakan alat untuk mempermudah

pelaksanaan kegiatan perusahaan untuk mencapai tujuan perusahaan.

Struktur organisasi dapat didefenisikan sebagai mekanisme yang

menunjukkan kerangka dan susunan perwujudan pola tetap

hubungan-hubungan diantara fungsi-fungsi bagian-bagian atau posisi-posisi, maupun

orang-orang yang menunjukkan kedudukan, tugas-tugas, wewenang dan

Dengan adanya struktur organisasi, maka seorang pimpinan dan bawahan

dapat dapat melaksanakan tugas, wewenang dan tanggung jawab yang baik.

Dimana pimpinan perusahaan sesuai dengan yang telah ditetapkan.

Setiap organisasi dalam upaya untuk mencapai tujuan yang efektif

dan efisien memerlukan struktur organisasi. Karena itu struktur organisasi

haruslah sesuai dan mudah dimengerti oleh semua pihak yang terlibat dalam

organisasi tersebut. Organisasi dan manajemen merupakan salah satu faktor

yang sangat mempengaruhi kelancaran dan perkembangan dari suatu

perusahaan. Adanya susunan organisasi akan memperlancar koordinasi yang

lebih efektif antar individu atau group.

Menurut Hasibuan (2001: 150), jenis struktur organisasi yang umum

digunakan, yaitu:

1) Organisasi Garis (Line Organization)

2) Organisasi Garis dan Staf (Line and Staff Organization)

3) Organisasi Fungsional (Functional Organization)

4) Organisasi Garis, Staf dan Fungsional (Line, Staff, and Functional

Organization)

5) Organisasi Komite (Committees Organization)

Pada PT. KILANG KECAP ANGSA MEDAN struktur organisasi

yang digunakan adalah struktur organisasi yang berbentuk garis dan staff

dengan satu garis komando, dimana masing-masing bawahan wajib

melaksanakan instruksi dan bertanggung-jawab kepada atasannya serta

D. Uraian Tugas

Adapun tugas, wewenang dan tanggung jawab masing-masing

bagian PT. KILANG KECAP ANGSA MEDAN adalah sebagai berikut:

1) General Manager

a. Menentukan dan merumuskan kebijaksanaan utama dalam

perusahaan demi pencapaian tujuan umum PT. KILANG

KECAP ANGSA MEDAN.

b. Mengkoodinir dan mengawasi tugas-tugas yang

didelegasikan kepada manajer-manajer dan menjalin

hubungan yang baik dengan mereka.

2) Purchasing Manager

a. Bertanggung-jawab melakukan pembelian bahan baku,

bahan penolong dan bahan tambahan pada PT. KILANG

KECAP ANGSA MEDAN.

b. Bertanggung-jawab kepada General Manager.

3) Finance Manager

a. Bertanggung-jawab kepada General Manager

b. Membantu General Manager menyimpulkan atau

menyusun data untuk rencana finansial jangka pendek

4) Marketing Manager

a. Berusaha dengan segala kemampuan dan keahlian untuk

meningkatkan pangsa pasar dan jumlah hasil produksi

penjualan PT. KILANG KECAP ANGSA MEDAN.

b. Menyampaikan laporan tahunan kegiatan pemasaran dan

lampirannya kepada manajemen perusahaan.

5) Production Manager

a. Merencanakan produksi serta melaksanakan proses

produksi PT. KILANG KECAP ANGSA MEDAN.

b. Melakukan laporan produksi sebagai pertanggungjawaban

atas pelaksanaan proses produksi.

6) General Sales Manager

a. Mengorganisasi dan mengontrol pendistribusian pemasaran

produk agar target penjualan dan market share PT.

KILANG KECAP ANGSA MEDAN tercapai.

b. Bertanggung-jawab menyediakan informasi pasar yang

akurat dan up to date.

7) Administration Manager

a. Membuat laporan produksi secara periodik, baik harian,

bulanan, maupun tahunan mengenai pemakaian bahan baku

dalam jumlah produksi pada PT. KILANG KECAP

ANGSA MEDAN.

E. Kinerja Usaha Terkini

PT. KILANG KECAP ANGSA MEDAN merupakan sebuah

perusahaan swasta nasional yang bergerak dibidang produksi dan

pendistribusian kecap. Hasil produksi kemudian dijual dan dipasarkan

didalam negeri, dimana perusahaan mengolah kacang kedelai dan

menghasilkan kecap yang bermutu serta berkualitas agar hasil produksi

tidak mengecewakan konsumen terutama pelanggan. Dalam menjalankan

dan demi kelancaran kegiatan usahanya PT. KILANG KECAP ANGSA

MEDAN bekerja sama dengan beberapa perusahaan dan unit usaha untuk

melengkapi kelengkapan dan pengemasan serta demi kelancaran

produksinya.

Antara lain PT. ATG yaitu patner PT. KILANG KECAP ANGSA

MEDAN dalam penyediaan botol-botol kecap dan selalu menyediaakan

berapa pun botol-botol yang diperlukan dan diinginkan perusahaan. PT.

SUMATERA PALM RAYA, yang merupakan perusahaan garam untuk

memenuhi dan memasok kebutuhan garam pada PT. KILANG KECAP

ANGSA MEDAN. MERCU BALI, yaitu rekan PT. KILANG KECAP

ANGSA MEDAN dalam hal penyedia kacang kedelai dimana semua

kebutuhan akan kacang kedelai diperoleh dari MERCU BALI dan

perusahaan ini selalu memasok kacang kedelai sesuai dengan pesanan serta

kebutuhan PT. KILANG KECAP ANGSA MEDAN. Untuk gula dan tepung

dan bahan baku lainnya, PT. KILANG KECAP ANGSA MEDAN bekerja

serta keperluan gula, terigu serta bahan pembantu dan penolong lainnya

yang dibutuhkan. Kemudian ada BINTANG TIMUR yaitu rekan usaha

dalam penyediaan label pada botol PT. KILANG KECAP ANGSA

MEDAN. Perusahaan dan unit-unit usaha inilah yang menjadi rekan PT.

KILANG KECAP ANGSA MEDAN selama ini demi kelancaran dan

berlangsungnya kegiatan produksi dan pengemasan yang baik.

Dalam hal prestasi usaha, PT. KILANG KECAP ANGSA MEDAN

tidaklah terlalu mencolok, dapat dikatakan standar-standar saja. Laba atau

keuntungan yang diperoleh perusahaan dari penjualan tidak terlalu

mencolok, tidak terlalu tinggi tapi tidak juga terlalu rendah. Namun terus

mengalami peningkatan dari tahun ke tahun, walaupun hanya beberapa

persen. Bila pun terjadi penurunan, penurunan yang terjadi tidak terlalu

signifikan mempengaruhi kondisi perusahaan dan penurunan tersebut masih

bisa ditanggulangi oleh PT. KILANG KECAP ANGSA MEDAN, itu dapat

Dalam hal daerah tujuan pemasaran, PT. KILANG KECAP ANGSA

MEDAN mendistribusikan produk kecapnya keberbagai daerah, baik

didalam kota maupun diluar kota, akan tetapi masih didalam P. Sumatera.

Untuk daerah pemasaran lebih lengkapnya dapat dilihat pada tabel dibawah

ini beserta pertumbuhannya dimasing-masing daerah/ kota.

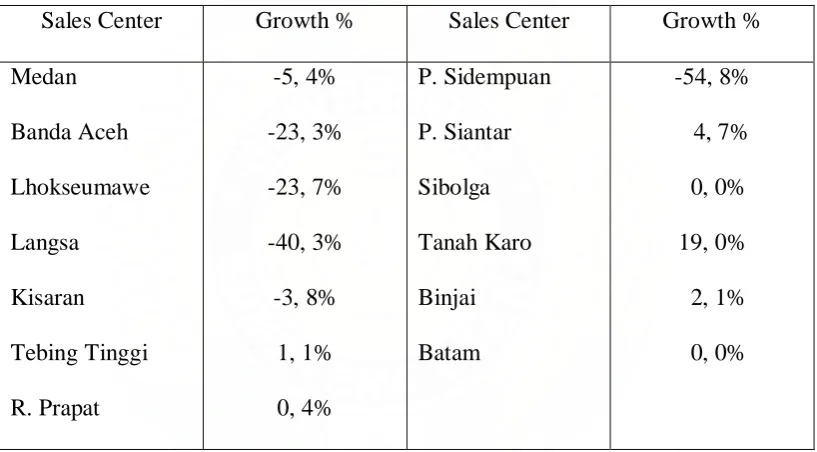

Tabel 2. 1 Sales Perpormance by Places PT. KILANG KECAP ANGSA MEDAN

Sales Center Growth % Sales Center Growth %

F. Rencana Kerja Perusahaan

Sebagai perusahaan yang berkembang dan terus ingin maju, suatu

perusahaan yang baik haruslah memiliki suatu rencana kerja, demi

kemajuan dan kebaikkan perusahaan itu sendiri. Belajar dari pengalaman

dan kegiatan perusahaan ditahun sebelumnya agar operasi dan kegiatan

perusahaan berjalan dengan baik lagi dari tahun sebelumnya.

PT. KILANG KECAP ANGSA MEDAN telah menyusun rencana kerja

perusahaan untuk tahun berikutnya yaitu menambah tenaga kerja edemi

kelancaran produksi, disebabkan permintaanyang terus meningkat, sehingga

perlu diimbangi dengan penambahan tenaga kerja. Selain itu PT. KILANG

KECAP ANGSA MEDAN juga berencana menambah mesinproduksi dan

memperbaiki mesin yang sedang rusak. PT. KILANG KECAP ANGSA

MEDAN juga berencana memperluas pangsa pasar produknya dibeberapa

kota, akan tetapi masih didalam P. Sumatera.

Perluasan pangsa pasar juga mengakibatkan penambahan

kendaraan demi kelancaran pendistribusian ke distributor di

wilayah-wilayah pemasaran. PT. KILANG KECAP ANGSA MEDAN juga

berencana memperbaiki lagi manajemen perusahaan, demi keberlangsungan

hidup perusahaan yang lebih baik lagi. Dengan rencana kerja tersebut , PT.

KILANG KECAP ANGSA MEDAN berharap agar ditahun berikutnya

perusahaan dapat beroperasi lebih baik lagi dan juga dapat meraih laba yang

lebih tinggi lagi dari tahun sebelumnya, serta dapat bertahan dan bersaing

BAB III PEMBAHASAN

A. Analisa dan Evaluasi Jenis serta Fungsi Anggaran Didalam Perusahaan

Anggaran atau biasa disebut juga dengan budget, mempunyai arti

yang sangat penting bagi perusahaan untuk kegiatan usahanya dimasa yang

akan datang. Dan hampir semua perusahaan membuat dan

menggunakannnya anggaran tersebut dibuat dan disusun secara

berulang-ulang atau secara kontinyu oleh perusahaan. Anggaran atau budget

merupakan ungkapan keuangan dari program kerja untuk mencapai sasaran

dalam jangka waktu yang telah ditentukan.

Ada beberapa istilah yang digunakan untuk menyatakan anggaran

perusahaan yaitu: Business Budget, Profit Planning and Control,

Comprehensive Budgetting, Business Budget and Control. Walaupun

demikian, perbedaan istilah-istilah tersebut tidaklah merubah pengertian

daripada anggaran itu sendiri

1. Jenis Anggaran Biaya Operasional Perusahaan

1) Anggaran Penjualan

Anggaran penjualan merupakan rencana penjualan pada masa yang

akan datang, dimana anggaran ini menggambarkan beberapa

pendapatan yang diperoleh dari hasil pendapatan periode yang akan

Anggaran penjualan perusahaan terdiri dari:

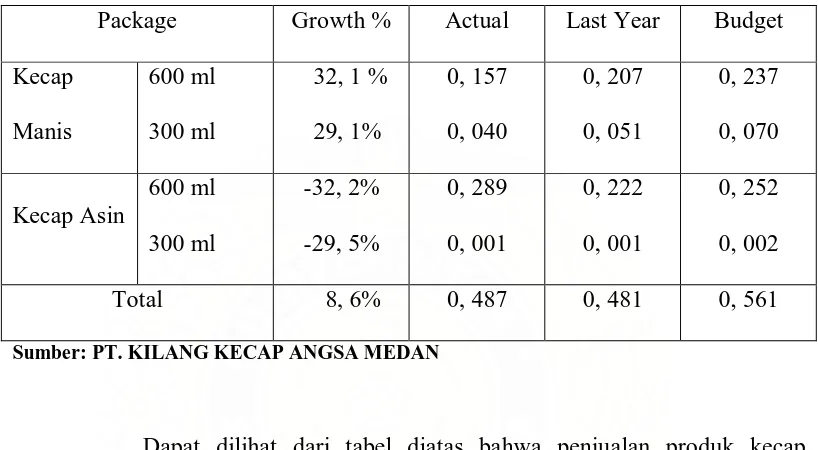

a. Sales Performance by Package

Tabel 3. 1 Sales Performance by Package PT. KILANG KECAP ANGSA MEDAN

Package Growth % Actual Last Year Budget

Sumber: PT. KILANG KECAP ANGSA MEDAN

Dapat dilihat dari tabel diatas bahwa penjualan produk kecap

menurut kemasannya terjadi peningkatan, khususnya pada Kecap

Manis, sedangkan pada Kecap Asin terjadi penurunan pertumbuhan.

Namun, bila dilihat secara keseluruhan penjualan menurut

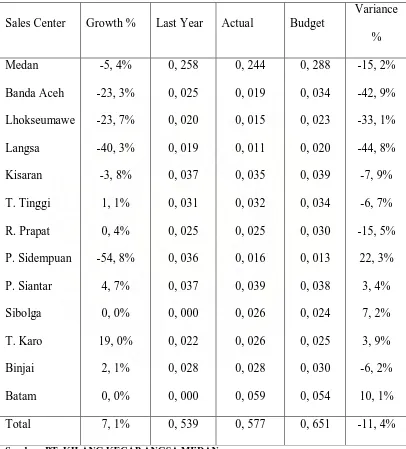

b. Sales Performance by Sales Center

Tabel 3. 2 Sales Performance by Sales Center PT. KILANG KECAP ANGSA MEDAN

Sales Center Growth % Last Year Actual Budget

Sumber: PT. KILANG KECAP ANGSA MEDAN

Dapat dilihat dari Tabel 3. 2 bahwa terjadi penurunan penjualan

diberbagai daerah. Penurunan terbesar terjadi di P. Sidempuan

3%, Lhokseumawe 23, 7%, B. Aceh 23, 3% dan terakhir Medan

-5, 4%. Namun, peningkatan penjualan terjadi dibeberapa daerah

yaitu Tanah Karo yang merupakan daerah dengan penjualan

tertinggi 49%, diikuti daerah-daerah lainnya yaitu: P. Siantar 4, 7%,

Binjai 2, 1%, T. Tinggi 1, 1% dan R. Prapat 0, 4%. Dari data-data

diatas dapat dilihat dengan jelas terjadi pertumbuhan sebesar 7, 4%

dari 0, 539 ditahun lalu menjadi 0, 557 dengan variance

(penyimpangan) -11, 4%.

c. Net Sales Revenue

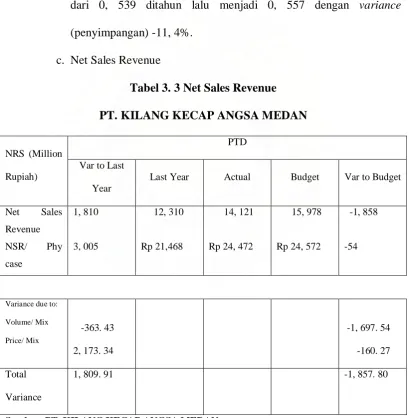

Tabel 3. 3 Net Sales Revenue PT. KILANG KECAP ANGSA MEDAN

NRS (Million

Variance due to:

Volume/ Mix

Pada tabel diatas jelas terjadi peningkatan Net Sales Revenue dari Rp

21, 468 ditahun lalu menjadi Rp 24, 527 berarti terjadi peningkatan

sebesar Rp 3, 004 dan bila dibandingkan dengan dana yang

dianggarkan perusahaan masih terdapat sisasebesar Rp 55, yang dapat

dialokasikan ke kebutuhan perusahaan yang lain.

Penjualan produk pada PT. KILANG KECAP ANGSA MEDAN

tergantung kepada permintaan pasar dan rencana produksi. Di PT.

KILANG KECAP ANGSA MEDAN ini terdapat dua jenis produk

yaitu kecap dan tauco. Tujuan pemproduksian tauco adalah untuk

mengurangi terbuangnya/ rusaknya kacang kedelai. Untuk mencegah

banyaknya kacang kedelai yang terbuang dan rusak maa kacang

kedelai yang tidak habis diolah menjadi kecap dialihkan menjadi

tauco. Sampai saat ini jenis produk yang dihasilkan oleh PT. KILANG

KECAP ANGSA MEDAN adalah kecap manis dan kecap asin serta

tauco.

Adapun kemasan kecapnya memiliki ukuran sebagai berikut:

1. Kecap manis ukuran 600 ml dan 300ml

2. Kecap asin ukuran 600 ml dan 300 ml

2) Anggaran Produksi

Dalam menyusun rencana produksi disesuaikan dengan rencana

penjualan dan persediaan barang jadi yang telah ditetapkan. Rencana

3) Anggaran Biaya Penjualan

Anggaran biaya penjualan adalah anggaran yang merencanakan secara

lebih teperinci tentang biaya-biaya yang terjadi serta terdapat dibagian

linkungan penjualan serta biaya-biaya lain yang berhubungan dengan

kegiatan-kegiatan yang dilakukan oleh bagian penjualan, yang

didalamnya meliputi tentang rencana jenis biaya penjualan. Jumlah

biaya penjualan dan waktu biaya penjualan tersebut terjadi dan

dibebankan yang masing-masing dikaitkan dengan departemen dimana

Anggaran biaya penjualan perusahaan terdiri dari:

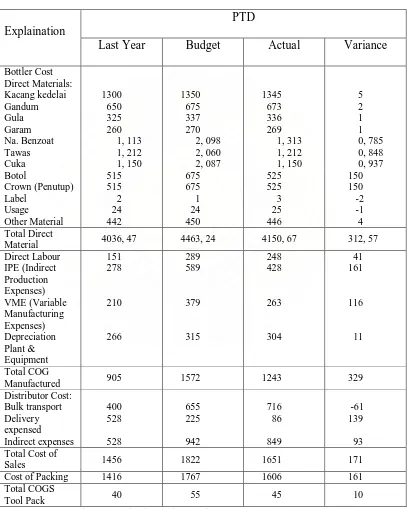

a. Cost of Sales

Tabel 3. 4 Cost Of Sales

PT. KILANG KECAP ANGSA MEDAN

Explaination

PTD

Last Year Budget Actual Variance

Bottler Cost

4) Anggaran Administrasi dan Umum

Biaya ini meliputi; Biaya Labour, Labour on Costs, Employee Related

Expenses, Depretiation, Repairs and Maintenance, Utilities, Computer Expenses, Motor Vehicle, Insurance, Special and Prof. Service, Others.

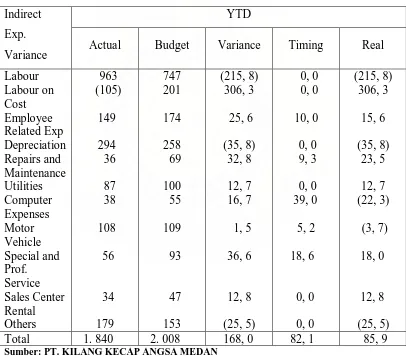

Tabel 3. 5 Indirect Expenses Variance PT. KILANG KECAP ANGSA MEDAN

Indirect

Exp.

Variance

YTD

Actual Budget Variance Timing Real

Labour

Sumber: PT. KILANG KECAP ANGSA MEDAN

Dari tabel diatas jelas dapat dilihat Indirect Expenses Variance-nya

yang dianggarkan sebesar 2. 008 dengan biaya aktual sebesar 1. 840.

ini berarti dana yang dikeluarkan lebih kecil daripada dana yang

dianggarkan. Sedangkan dalam hal waktu, direncaanakan 82, 1 jam,

namun dalam kenyataannya 85, 9 jam. Ini berati terjaddi keterlambatan

sebesar 3, 8 jam. Namun, keterlambatan ini tidak terlalu

mempengaruhi proses produksi dan pendistribusian pada PT. KILANG

KECAP ANGSA MEDAN.

Untuk lebih lengkapnya dapat dilihat pada tabel dibawah ini:

2. Fungsi Anggaran Biaya Operasional Perusahaan

Anggaran sangat penting bagi perusahaan karena dengan anggaran

perusahaan dapat menjalankan fungsinya secara terencana, teralokasi

dan tetap terkendali. Program penganggaran disusun berdasarkan

patokan untuk prestasi (Standard of Performance) dan dengan

patokan ini dapat dinilai efisiensi pelaksanaan anggaran. Dengan

program anggaran ini seluruh dana (capital) dan usaha (efforts) dapat

B. Analisa dan Evaluasi Proses Penyusunan Anggaran Biaya Operasional Perusahaan

Pada dasarnya yang berwenang dan bertanggung-jawab atas

penyusunan dan pelaksanaan kegiatan anggaran adalah pimpinan tertinggi

perusahaan. Tetapi tugas menyiapkan dan menyusun serta melaksanakan

kegiatan anggaran tidak harus ditangani sendiri oleh pimpinan tertinggi

perusahaan melainkan didelegasikan kepada bagian lain. Namun

partisipasinya tetap diperlukan terutama untuk memotivasi dan

mengarahkan manager bawahannya dalam penyusunan anggaran. Untuk

mendapatkan suatu anggaran yang baik dibutuhkan kerjasama antara

bidang-bidang fungsional yang ada dalam perusahaan.

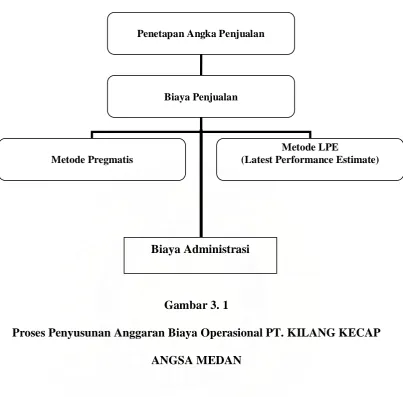

Ditinjau dari mekanisme penyusunan anggaran PT. KILANG

KECAP ANGSA MEDAN menggunakan metode campuran ( top down

and bottom up) yaitu dari pusat berupa pedoman anggaran dan selanjutnya

dilengkapi dan dilanjutkan oleh karyawan dimasing-masing bagian. Proses

penyusunan anggaran biaya operasional peerusahaan pada PT. KILANG

KECAP ANGSA MEDAN ini dapat dilihat pada Gambar 3. 1 Proses

Penetapan Angka Penjualan

Biaya Penjualan

Metode Pregmatis

Metode LPE

(Latest Performance Estimate)

Gambar 3. 1

Proses Penyusunan Anggaran Biaya Operasional PT. KILANG KECAP ANGSA MEDAN

Dapat dilihat pada gambar diatas, proses penyusunan anggaran di

PT. KILANG KECAP ANGSA MEDAN dimulai dari penetapan angka

penjualan, biaya penjualan dan biaya administrasi berdasarkan pedoman.

Namun dalam penetapan angka biaya, menggunalan metode pregmatis

yaitu berdasarkan pengalaman masa lalu (actual), metode LPE (Latest

Performance Estimate) yaitu penyusunan anggaran yang mendekati aktual

dan standar yang diperhitungkan (budget).

C. Analisa dan Evaluasi Penyimpangan Anggaran Biaya Operasional Perusahaan

Penyimpangan (variance) merupakan selisih antara budget yang

dianggarkan dengan budget aktual. Penyimpangan ini sebenarnya tidak akan

terjadi jika harapan (expectation) sama dengan kenyataan (actual), dimana

perusahaan sudah memperhitungkan segalanya bahwa kemungkinan besar

apa yang dibudgetkan akan tercapai. Kalau pun terjadi penyimpangan

(variance) itu dikarenakan terjadi diluar perhitungan dan taksiran

penyusunan budget. Dan biasanya penyimpangan (variance) ini bisa dua

kemungkinan, yaitu:

1. Penyimpangan yang menguntungkan (Favorable Variance)

Apabila penyimpangan yang terjadi menguntungkan perusahaan maka

disebut favorable variance. Misalnya pada Cost of Sales, dana Total

Direct Materials yang dianggarkan adalah 4463, 24 dan ternyata

realisasinya hanya sebesar 4150, 67, maka perusahaan akan untung

sebesar 312, 57.

2. Penyimpangan yang tidak menguntungkan (Unfavorable Variance)

Apabila penyimpangan yang terjadi merugikan perusahaan maka disebut

unfavorable variance. Misalnya pada Cost of Sales dana Bulk Transport

yang dianggarkan adalah 655, namun realisasinya adalah 716, maka di

perusahaan terjadi penyimpangan yang merugikan sebesar 61.

Jika dilihat pada skema budget biaya operasional PT. KILANG

sebelumnya maka dapat dilihat penyimpangan yang terjadi, baik yang

sifatnya favorable variance maupun unfavorable variance yang sesuai

Penyimpangan-penyimpangan tersebut dapat dijabarkan sebagai

berikut:

1.Untuk biaya Labor, perusahaan menganggarkan dana sebesar Rp 2.

476. 000. 000 dan aktualnya sebesar Rp 2. 476. 000. 000, maka dalam

hal ini perusahaan tidak mengalami untung maupun rugi.

2.Untuk Jamsostek yang merupakan Labor on Cost, perusahaan

menganggarkan dana sebesar Rp 133. 000. 000, sedangkan aktualnya

sebesar Rp 51. 000. 000, maka selisih dari biaya ini disebut dengan

biaya favorable variance.

3.Untuk biaya Employee Related yang terdiri dari biaya Allowence

Good, Electricity, Telephone and Recreation, perusahaan mengganggarkan dana sebesar Rp 163. 000. 000, sedangkan aktualnya

sebesar Rp 154. 500. 000, maka selisih dari biaya ini yaitu Rp 8. 500.

000disebut dengan favorable variance.

4.Untuk biaya Depreciation, perusahaan menganggarkan dana sebesar

Rp 303. 000. 000, sedangkan aktualnya sebesar Rp 302. 000. 000.

Karena peralatan kerja perusahaan akan mengalami penyusutan yang

menyebabkan nilai dari peralatan ini mengalami depresiasi, maka

selisih dari biaya ini disebut dengan favorable variance.

5.Untuk biaya repairs and Maintenance, perusahaan menganggarkan

dana sebesar Rp 76. 000. 000, sedangkan aktualnya sebesar Rp 74.

sehingga memerlukan biaya perbaikan. Maka selisih dari biaya ini juga

disebut dengan favorable variance.

6.Untuk biaya Utilities, perusahaan menganggarkan dana sebesar Rp 98.

000. 000, sedangkan biaya aktualnya sebesar Rp 96. 000. 000, maka

selisih Rp 2. 000. 000 disebut favorable variance.

7.Untu Computer Expenses, perusahaan menganggarkan dana sebesar

Rp 66. 000. 000, sedangkan aktualnya sebesar Rp 60. 000. 000, maka

selisih dari biaya ini disebut favorable variance juga.

8.Untuk biaya Motor Vehicle, perusahaan menganggarkan dana sebesar

Rp 13. 000. 000, sedangkan aktualnya adalah Rp 13. 000. 000, berarti

perusahaan tidak mengalami untung maupun rugi.

9.Untuk biaya Special and Profesional Service perusahaan menganggarkan dana sebesar Rp 12. 000. 000, sedangkan aktualnya

adalah Rp 12. 000. 000, berarti perusahaan tidak mengalami untuk dan

rugi.

10. Untuk Sales Centre Rental, perusahaan menganggarkan dana sebesar

Rp 12. 000. 000, sedangkan aktualnya sebesar Rp 12. 000. 000 juga,

berarti perusahaan tidak mengalami untung maupun rugi.

11. Untuk biaya Transaction Cost, perusahaan menganggarkan dana

sebesar Rp 12. 000. 000, sedangkan aktualnya juga Rp 12. 000. 000.

Ini berarti anggaran yang dibuat perusahaan sesuai dengan kebutuhan

12. Untuk biaya Finance Cost, biaya yang dianggarkan perusahaan

sebesar Rp 14. 000. 000, sedangkan biaya aktualnya adalah Rp 14.

000. 000, berarti perusahaan tidak mengalami untung atau rugi.

13. Untun Biaya lain-lain, perusahaan menganggarkan dana sebesar Rp

18. 000. 000, aedangkan aktualnya sebesar Rp 16. 000. 000. Ini

dikarenakan banyaknya biaya-biaya yang dikeluarkan perusahaan yang

tidak bisa dimasukkan ke dalam biaya-biaya yang telah disebutkan

diatas, maka selisih dari biaya ini disebut dengan unfavorable cost.

Setelah menganalisa dan mengevaluasi perkiraan-perkiraan diatas

beserta penyimpangannya, maka dapat disimpulkan bahwa total budget

biaya operasional perusahaan untuk tahun 2008 adalah sebesar Rp 3.

353. 000. 000 dan biaya aktualnya sebesar Rp 2. 804. 500. 000, terdapat

selisih yang sifatnya favorable sebesar Rp 548. 500. 000. disatu sisi

menguntungkan bagi perusahaan, karena tidak melampauibatas yang

telah dianggarkan oleh perusahaan. Di sisi lain, perusahaan perlu

mengadakan koreksi dan ketelitian terhadap perkiraan-perkiraan

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Anggaran biaya operasional ini disusun berdasarkan pedoman budget biaya

operasionalnya (Standard Chart of Accuont). Ini berfungsi sebagai

pedoman kerja sekaligus target perusahaan dalam memperoleh laba yang

diharapkan perusahaan.

2. Penyusunan anggaran operasional yang diterapkan oleh perusahaan sudah

cukup memadai bila ditinjau dari aplikasi teoritis. PT. KILANG KECAP

ANGSA MEDAN telah menerapkan standar biaya operasional secara

konsisten.

3. Dari laporan Cash Operating Profit yang dianggarkan, perusahaan

menperoleh laba yang cukup besar, dengan pertumbuhan sebesar 25, 5 %.

4. Didalam bagian usahanya, distribusi kecap PT. KILANG KECAP ANGSA

MEDAN menggunakan analisa biaya operasional yang terdiri dari

anggaran penjualan, biaya penjualan dan biaya administrasi dan umum. Ini

berfungsi sebagai pedoman kerja sekaligus target perusahaan dalam

B. Saran

1. Untuk mendapatkan manfaat anggaran secara optimal, maka disamping

memiliki anggaran biaya operasional, PT. KILANG KECAP ANGSA

MEDAN disarankan untuk membuat anggaran finansial (Financial

Budget), sehingga struktur keuangan perusahaan dapat dianalisa. Dengan

demikian anggaran akan memberi dasar analisa yang menyeluruh bagi

kondisi perusahaan.

2. Dalam mengatasi kelemahan penaksiran anggaran yang kurang realistis,

perusahaan dapat membuat budget dalam dua versi yaitu versi yang

berdasarkan atau berpedoman pada masa lalu dan versi yang dengan

memperhitungkan segala kemungkinan dimasa yang akan datang. Dari

kedua budget ini dapat dirangkum menjadi satu budget biaya operasional

yang mengambil titik tengah angka perkiraan dari kedua budget tadi.

3. Dalam memutuskan ketetapan anggaran yang dilakukan di perusahaan

hendaknya didistribusikan lebih transparan. Untuk menghindari hal-hal

yang tidak diinginkan, perusahaan perlu menbuat suatu komite anggaran

yang berfungsisebagai pengawasan anggaran.

4. Apabila pada kenyataannya anggaran masih saja tidak realistis terhadap

batasan yang menjadi pegangan dalam penyusunannya, maka dapat

dilakukan revisi anggaran yang lebih intensif. Sehingga dapat menghindari

terjadinya penyimpangan (variance) yang cukup jauh yang dapat

5. Dalam penyusunan performance yang dianggarkan oleh perusahaan untuk

DAFTAR PUSTAKA

Gitosudarwo, Indriyo, 2003, Manajemen Keuangan: Teori dan Penerapan

Hasibuan, S. P Malayu, 2001,

,

Edisi Pertama, BPFE, Yogyakarta.

Manajemen Dasar: Pengertian dan Masalah

Madura, Jeff, 2001,

,

Edisi Revisi, Bumi Aksara, Jakarta..

Pengantar Bisnis

Nafarin, M, 2004,

, Edisi Pertama, Salemba Empat, Jakarta.

Penganggaran Perusahaan

Welsch A. Glenn, Hiltung W. Ronald, Gordon N. Paul, 2000,

, Edisi Revisi, Salemba Empat,

Jakarta.

LAMPIRAN

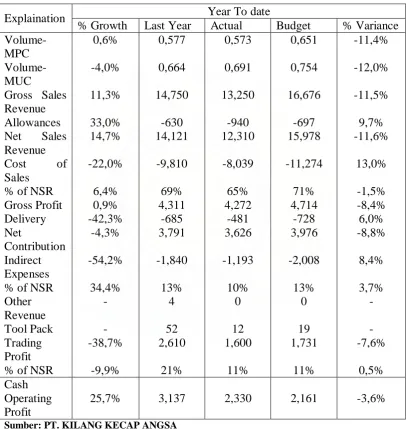

Tabel Cash Operating Profit PT. KILANG KECAP ANGSA MEDAN

Explaination Year To date

% Growth Last Year Actual Budget % Variance