SKRIPSI

ANALISIS PENGARUH RASIO LIKUIDITAS TERHADAP RASIO PROFITABILITAS PADA PT.HILON SUMATERA MEDAN

OLEH

LISNA RIANY SILAEN

070522082

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui rasio-rasio likuiditas dan untuk mengetahui rasio- rasio profitabilitas serta untuk menganalisis dan mengevaluasi hubungan rasio likuiditas dengan rasio profitabilitas pada PT.Hilon Sumatera Medan. Permasalahan yang dihadapi adalah bagaimanakah pengaruh rasio likuiditas terhadap rasio profitabilitas pada PT.Hilon Sumatera Medan ?

Teknik pengumpulan data yang digunakan adalah dokumentasi, yaitu pengumpulan data yang diperoleh dari dokumen-dokumen internal perusahaan yang terkait dengan lingkup penelitian ini. Penelitian ini menggunakan 1 jenis data yaitu data sekunder. Metode analisis data yang digunakan adalah metode regresi linier sederhana.

Hasil penelitian menunjukkan bahwa rata-rata rasio lancar perusahaan cukup besar, yaitu 311,65 %, yang berarti bahwa setiap seratus rupiah kewajiban lancar dijamin oleh aktiva lancar sebesar Rp 311,65. Rata-rata return on asset perusahaan adalah 5,42 %, yang berarti bahwa setiap seratus rupiah aktiva menghasilkan laba bersih sebesar Rp 5,42, sedangkan rata-rata ROE adalah 6,63 %, yang berarti bahwa setiap seratus rupiah ekuitas menghasilkan laba bersih sebesar Rp 6,63. Setiap peningkatan rasio lancar 100 % akan meningkatkan ROA sebesar 4,40 %. Hasil uji regresi menunjukkan bahwa rasio lancar mempunyai pengaruh yang nyata terhadap ROA pada tingkat kepercayaan 95 %. Setiap uji regresi juga menunjukkan bahwa rasio lancar mempunyai pengaruh yang nyata terhadap ROE pada tingkat kepercayaan 95 %.

Kata Kunci : Rasio, Likuiditas, Profitabilitas, PT.Hilon Sumatera Medan

ABSTRACT

This study aims to determine the ratio of liquidity and profitability ratios to determine and to analyze and evaluate the liquidity ratio is the relationship with profitability ratios PT.Hilon Medan Sumatra. The problem faced is how to influence liquidity ratios profitability ratios in Medan Sumatra PT.Hilon?

Data collection techniques used were the documentation, the collection of data obtained from internal company documents related to the scope of this study. This research uses secondary data is data. Data analysis methods used are simple linear regression method.

The results showed that the current ratio of the average firm is large enough, which is 311.65%, which means that each one hundred dollars in current liabilities secured by the assets of Rp 311.65. Average return on corporate assets is 5.42%, which means that each one hundred dollars of assets produced a net profit of Rp 5.42, while the average ROE was 6.63%, which means that each one hundred dollars of net income of equity amounting to Rp 6.63. Any increase in current ratio of 100% will increase the return on assets of 4.40%. The results of the regression test showed that the current ratio has a marked influence on ROA at 95% confidence level. Each regression test also showed that the current ratio has a significant influence on ROE at 95% confidence level.

KATA PENGANTAR

Segala Puji dan syukur penulis sampaikan kepada Tuhan Yesus Kristus, atas berkat dan kasih karunia-Nya yang diberikan sehingga skripsi ini dapat diselesaikan penulis tepat pada waktunya dengan judul “ ANALISIS PENGARUH RASIO LIKUIDITAS TERHADAP RASIO PROFITABILITAS PADA PT. HILON SUMATERA MEDAN”, sebagai syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi Universitas Sumatera Utara Medan.

Sebagai manusia yang masih jauh dari kesempurnaan, penulis menyadari masih banyak terdapat kekurangan, maka dengan segala hormat dimohon kepada pembaca agar sudi kiranya memberikan saran dan kritik yang sifatnya membangun demi tercapainya kesempurnaan skripsi ini.

Demi kelancaran penyelesaian skripsi ini penulis telah banyak menerima

bantuan dari berbagai pihak, baik dukungan moril dan materil. Untuk itu penulis

mengucapkan terima kasih kepada:

1. Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

2. Drs. Firman Syarif, MSi, Ak Selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

3. Dra. Mutia Ismail, MM, Ak Selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

4. Drs. Zainal A.T Silangit, Ak Selaku Pembimbing yang telah memberikan arahan dalam penyelesaian skripsi ini.

5. Dra. Siti Mirhani, MM, Ak Selaku Penguji 1 yang telah memberikan saran dalam penyelesaian skripsi ini.

6. Yeti Meilany Lubis, SE, M.Si, Ak Selaku Penguji 2 yang telah memberikan saran dalam penyelesaian skripsi ini.

7. Seluruh Staf Pengajar serta Seluruh Karyawan dan Karyawati pada Program Studi S1 Akuntansi, Fakultas Ekonomi, Universitas Sumatera

Utara.

8. Bapak pimpinan PT. Hilon Sumatera Medan, yang telah memberikan kesempatan kepada penulis untuk melakukan riset dan bersedia

memberikan data-data yang diperlukan dalam penulisan skripsi ini.

9. Ayahanda Ir. Samsudin Silaen, MT dan Ibunda Floria Bukit, terimakasih atas doa dan perhatiannya selama ini, sehingga penulis dapat

menyelesaikan skripsi ini.

Semoga Tuhan memberi rezeki yang berlipat ganda atas kemurahan hati yang ikhlas dalam membantu penulis untuk menyelesaikan penelitian dan penulisa riset ini, terima kasih.

Medan, Maret 2012 Penulis,

DAFTAR ISI 1.2 Perumusan Masalah 1.3 Tujuan Penelitian 1.4 Manfaat Penelitian

BAB II TINJAUAN PUSTAKA

2.1 Pengertian dan Unsur-unsur Laporan Keuangan 2.2 Manfaat Analisa Laporan Keuangan

2.3 Pengertian Likuiditas 2.4 Rasio-rasio Likuiditas 2.5 Pengertian Profitabilitas 2.6 Rasio-rasio Profitabilitas 2.7 Penelitian Terdahulu 2.8 Kerangka Konseptual 2.9 Hipotesis Penelitian

BAB III METODE PENELITIAN 3.1 Lokasi dan Jadwal Penelitian 3.2 Populasi dan Sampel

3.3 Operasionalisasi Variabel 3.4 Teknik Pengumpulan Data 3.5 Teknik Analisis Data

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Singkat Perusahaan 4.1.2 Struktur Organisasi Perusahaan 4.2 Hasil Penelitian

DAFTAR GAMBAR

No. Gambar Judul Halaman

4.1 Struktur Organisasi Perusahaan

DAFTAR TABEL

No. Tabel Judul Halaman

4.1 Aktiva Lancar, Kewajiban Lancar, dan

Rasio Lancar...

4.2 Laba Bersih, Total Asset, dan

Return On Asset...

4.3 Laba Bersih, Equity, dan

Return On Equity...

4.4 Koefisien Regression Rasio Lancar

Terhadap ROA...

4.5 Koefisien Regression Rasio Lancar

Terhadap ROE...

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Necara PT. Hilon Sumatera Medan...

ABSTRAK

Penelitian ini bertujuan untuk mengetahui rasio-rasio likuiditas dan untuk mengetahui rasio- rasio profitabilitas serta untuk menganalisis dan mengevaluasi hubungan rasio likuiditas dengan rasio profitabilitas pada PT.Hilon Sumatera Medan. Permasalahan yang dihadapi adalah bagaimanakah pengaruh rasio likuiditas terhadap rasio profitabilitas pada PT.Hilon Sumatera Medan ?

Teknik pengumpulan data yang digunakan adalah dokumentasi, yaitu pengumpulan data yang diperoleh dari dokumen-dokumen internal perusahaan yang terkait dengan lingkup penelitian ini. Penelitian ini menggunakan 1 jenis data yaitu data sekunder. Metode analisis data yang digunakan adalah metode regresi linier sederhana.

Hasil penelitian menunjukkan bahwa rata-rata rasio lancar perusahaan cukup besar, yaitu 311,65 %, yang berarti bahwa setiap seratus rupiah kewajiban lancar dijamin oleh aktiva lancar sebesar Rp 311,65. Rata-rata return on asset perusahaan adalah 5,42 %, yang berarti bahwa setiap seratus rupiah aktiva menghasilkan laba bersih sebesar Rp 5,42, sedangkan rata-rata ROE adalah 6,63 %, yang berarti bahwa setiap seratus rupiah ekuitas menghasilkan laba bersih sebesar Rp 6,63. Setiap peningkatan rasio lancar 100 % akan meningkatkan ROA sebesar 4,40 %. Hasil uji regresi menunjukkan bahwa rasio lancar mempunyai pengaruh yang nyata terhadap ROA pada tingkat kepercayaan 95 %. Setiap uji regresi juga menunjukkan bahwa rasio lancar mempunyai pengaruh yang nyata terhadap ROE pada tingkat kepercayaan 95 %.

Kata Kunci : Rasio, Likuiditas, Profitabilitas, PT.Hilon Sumatera Medan

ABSTRACT

This study aims to determine the ratio of liquidity and profitability ratios to determine and to analyze and evaluate the liquidity ratio is the relationship with profitability ratios PT.Hilon Medan Sumatra. The problem faced is how to influence liquidity ratios profitability ratios in Medan Sumatra PT.Hilon?

Data collection techniques used were the documentation, the collection of data obtained from internal company documents related to the scope of this study. This research uses secondary data is data. Data analysis methods used are simple linear regression method.

The results showed that the current ratio of the average firm is large enough, which is 311.65%, which means that each one hundred dollars in current liabilities secured by the assets of Rp 311.65. Average return on corporate assets is 5.42%, which means that each one hundred dollars of assets produced a net profit of Rp 5.42, while the average ROE was 6.63%, which means that each one hundred dollars of net income of equity amounting to Rp 6.63. Any increase in current ratio of 100% will increase the return on assets of 4.40%. The results of the regression test showed that the current ratio has a marked influence on ROA at 95% confidence level. Each regression test also showed that the current ratio has a significant influence on ROE at 95% confidence level.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Salah satu cara untuk mengukur sejauh mana kemampuan serta kemajuan

suatu perusahaan adalah dengan menganalisis laporan keuangannya. Melalui

analisa laporan keuangan akan diketahui tingkat kinerja yang telah dicapai

perusahaan, khususnya mengenai likuiditas dan kemampuan dalam memperoleh

laba.

Terdapat banyak pihak yang berkepentingan dengan informasi likuiditas

dan kemampu-labaan perusahaan, yang secara garis besar dapat dikelompokkan

menjadi pihak intern dan pihak ekstern. Pihak intern (manajemen) menggunakan

informasi likuiditas dan laba sebagai dasar untuk membuat perencanaan dan

menetapkan keputusan-keputusan yang berkaitan dengan kegiatan perusahaan di

masa mendatang. Selain itu, pihak ekstern seperti bankir, kreditur, investor, serta

lembaga keuangan lainnya, dan pemasok menggunakan informasi likuiditas dan

laba sebagai dasar untuk melakukan kerja sama dengan perusahaan. Jika

likuiditas dan kemampuan perusahaan menghasilkan laba cukup rendah, maka

pihak ekstern akan sulit memberikan dana dan kemudahan fasilitas kepada

perusahaan.

Likuiditas mengukur kemampuan perusahaan memenuhi kebutuhan kas untuk membayar kewajiban jangka pendek maupun untuk membiayai kebutuhan sehari-hari

1

sebagai modal kerja. Sedangkan profitabilitas mengukur kemampuan perusahaan memperoleh laba atas sumber daya yang dimiliki perusahaan yang disebut dengan aktiva. Rasio yang umum digunakan untuk mengukur likuiditas adalah rasio lancar, sedangkan rasio yang digunakan untuk mengukur profitabilitas adalah return on asset (ROA) dan

return on equity (ROE). Rasio lancar merupakan perbandingan antara aktiva lancar dengan aktiva lancar, ROA merupakan perbandingan antara laba bersih dengan total aktiva, sedangkan ROE merupakan perbandingan antara laba bersih dengan modal sendiri.

Likuiditas mempunyai hubungan yang cukup erat dengan kemampuan perusahaan memperoleh laba (profitabilitas)., karena likuiditas menunjukkan tingakt ketersediaan modal kerja yang dibutuhkan dalam aktivitas operasional. Adanya modal kerja yang cukup memungkinkan bagi perusahaan untuk beroperasi secara maksimal dan tidak mengalami kesulitan akibat krisis keuangan. Akan tetapi, modal kerja yang berlebihan justru menunjukkan adanya dana yang tidak produktif dan terkesan perusahaan melepaskan untuk memperoleh keuntungan. Idealnya, modal kerja perusahaan seharusnya tersedia dalam jumlah yang cukup untuk membiayai berbagai kegiatan perusahaan, yang berarti tidak terdapat kekurangan modal dan tidak terdapat sumber daya yang menganggur. Dengan demikiian kemampuan perusahaan menghasilkan laba atas aktiva yang dimiliki menjadi maksimum.

dengan judul: “Analisis Pengaruh Rasio Likuiditas Terhadap Rasi Profitabilitas Pada PT. Hilon Sumatera Medan”.

1.2. Perumusan Masalah

Menurut Mohammad Nazir (2003:111) bahwa “Masalah timbul karena adanya tantangan, adanya kesangsian ataupun kebingungan kita terhadap suatu hal atau fenomena, adanya kemenduaan arti (ambiguity), adanya halangan dan rintangan, adanya celah (gap) baik antar kegiatan atau antar fenomena, baik yang telah ada ataupun yang akan ada.

Berdasarkan latar belakang di atas maka dapat dikemukakan pemasalahan penelitian: “Bagaimanakah pengaruh rasio likuiditas terhadap rasio profitabilitas pada PT. Hilon Sumatera Medan ?”.

1.3. Tujuan Penelitian

Adapun tujuan penelitian sebagai berikut:

1. Untuk mengetahui rasio-rasio likuiditas pada PT. Hilon Sumatera Medan.

2. Untuk mengetahui rasio-rasio profitabilitas pada PT. Hilon Sumatera Medan.

3. Untuk menganalisis dan mengevaluasi hubungan rasio likuiditas dengan rasio profitabilitas pada PT. Hilon Sumatera Medan.

1.4. Manfaat Penelitian

Dengan dilakukannya penelitian ini, penulis berharap agar hasil yang diperoleh dapat memberikan manfaat antara lain:

1. Bagi penulis, penelitian ini diharapkan dapat memberikan manfat untuk memperoleh pemahaman yang lebih mendalam mengenai rasio likuiditas dan rasio profitabilitas.

2. Bagi perusahaan, penelitian ini diharapkan dapat menjadi masukan atas hubungan rasio likuiditas dengan rasio profitabilitas.

BAB II

TINJAUAN PUSTAKA

Pengaruh Rasio Likuiditas terhadap Rasio Profitabilitas

2.1. Pengertian dan Unsur-unsur Laporan Keuangan

Pada umumnya, setiap perusahaan membuat laporan keuangan sebagai

bentuk pertangungjawaban manajemen atas aktivitas-aktivitas yang dilakukan

perusahaan selama suatu periode tertentu kepada pihak-pihak yang

berkepentingan dengan perusahaan. Menurut Sofyan Syafri Harahap (2005:121)

bahwa:

Laporan keuangan adalah merupakan output dan hasil akhir dari proses akuntansi. Laporan keuangan ini menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan. Disamping sebagai informasi laporan keuangan juga sebagai pertanggungjawaban.

Chairul Marom (2004:2) juga menyatakan bahwa “Laporan keuangan adalah produk dari manajemen dalam rangka mempertanggungjawabkan (stewardship) pengguna sumber daya dan sumber dana yang dipercayakan kepadanya”.

Pengertian tersebut menjelaskan bahwa laporan keuangan adalah alat

komunikasi yang dapat memberikan informasi mengenai aktivitas perusahaan

kepada berbagai pihak yang berkepentingan dengan perusahaan. Selanjutnya

menurut Kieso et.al. (2008:6) bahwa “Laporan keuangan merupakan sarana utama

melalui mana informasi keuangan dikomunikasikan kepada pihak di luar

perusahaan. Laporan keuangan yang sering disajikan adalah neraca, laporan laba

rugi, laporan arus kas serta laporan ekuitas pemilik atau pemegang saham”.

Pengertian tersebut menjelaskan bahwa laporan keuangan adalah alat

komunikasi yang dapat memberikan informasi mengenai aktivitas perusahaan

kepada berbagai pihak yang berkepentingan dengan perusahaan.

Setelah mengemukakan tentang berbagai uraian pengertian laporan

keuangan tersebut, selanjutnya diuraikan berbagai unsur yang termasuk dalam

laporan keuangan. Dimana secara umum unsur utama dari laporan keuangan

terdiri dari (Djarwanto, 2004:5):

1. Neraca (Balance Sheet)

Neraca, yang disebut juga laporan posisi keuangan, memberikan informasi

tentang jenis serta jumlah aktiva dan pasiva perusahaan. Aktiva terdiri dari

aktiva lancar dan aktiva tetap, sedangkan pasiva terdiri dari kewajiban dan

kekayaan pemegang saham. Neraca menunjukkan posisi keseimbangan antara

aktiva dengan kewajiban ditambah kekayaan pemegang saham.

Chairul Marom (2004:10) menyatakan bahwa:

“Neraca menggambarkan posisi keuangan yang berupa aktiva, kewajiban, dan ekuitas suatu unit usaha pada suatu saat tertentu. Aktiva disajikan sebagai kewajiban jangka pendek dan jangka panjang. Ekuitas adalah hak residual atas aktiva perusahaan setelah dikurangi dengan seluruh kewajiban perusahaan”.

Menurut S. Munawir (2003:13) menyatakan bahwa:

Selanjutnya menurut Sofyan Syafri Harahap (2005:10) bahwa “Laporan

neraca atau daftar neraca disebut juga laporan posisi keuangan perusahaan.

Laporan ini menggambarkan posisi aktiva, kewajiban dan modal pada suatu saat

tertentu. Laporan ini bisa disusun setiap saat dan merupakan opname posisi

keuangan pada saat itu”.

Dengan demikian dari berbagai rumusan tersebut, secara garis besar dapat

dinyatakan bahwa neraca merupakan suatu laporan yang pada dasarnya

menyajikan dan menunjukkan informasi tentang keadaan posisi keuangan

perusahaan. Laporan ini mencakup posisi aktiva (harta kekayaan), kewajiban,

modal dan informasi mengenai sifat dan jumlah investasi.

2. Laporan Laba-Rugi (Income Statement)

Pada dasarnya, laporan laba-rugi merupakan ringkasan dari pendapatan

dan biaya suatu perusahaan pada periode tertentu, misalnya satu bulan, satu tahun.

Pengertian tersebut menjelaskan bahwa laporan laba rugi berisi uraian pendapatan

dan pengeluaran pada periode waktu tertentu, serta dapat menunjukkan besarnya

laba (atau kerugian) yang dihasilkan oleh perusahaan dari hasil operasional dan

aktivitas lainnya. Pada umumnya, unsur-unsur pokok yang terdapat pada

laporan laba rugi adalah pendapatan (penerimaan), harga pokok penjualan, laba

kotor, beban operasi (biaya pemasaran, biaya administrasi dan umum, bunga

pinjaman dan pajak penghasilan), dan laba bersih.

Selanjutnya menurut Kieso et.al. (2008:3), laporan laba rugi sering

digunakan untuk:

a. Mengevaluasi kinerja masa lalu perusahaan. Kinerja perusahaan dapat diketahui dengan menganalisis dan mengevaluasi pendapatan dan beban yang terdapat pada laporan laba rugi.

b. Memberikan dasar untuk memprediksi kinerja masa depan Informasi mengenai kinerja perusahaan di masa lalu dapat digunakan untuk memprediksi kinerja perusahaan di masa depan.

c. Membantu menilai risiko atau ketidakpastian pencapaian arus kas di masa depan. Informasi tentang berbagai komponen laba, pendapatan, dan beban memperlihatkan kemampuan perusahaan menghasilkan arus kas di masa depan”.

Menurut S. Munawir (2003:26) bahwa “Laporan rugi laba merupakan

suatu laporan yang sistematis tentang penghasilan, biaya, rugi laba yang diperoleh

oleh suatu perusahaan selama periode tertentu”.

Pada dasarnya alasan utama pentingnya perhitungan laba rugi adalah

bahwa laporan laba rugi dapat menyediakan informasi kepada investor dan

kreditur yang dapat membantu meramal jumlah, waktu dan ketidakpastian dari

arus kas masa depan. Ramalan yang akurat atas arus kas masa depan membantu

investor untuk menilai kelayakan ekonomi perusahaan dan kreditur untuk

menentukan kemungkinan dari pembayaran kembali kalinya terhadap perusahaan.

Kedua, perhitungan laba rugi membantu pemakai menentukan resiko

tingkat ketidakpastian dari kegagalan mencapai suatu arus tertentu. Selain itu

juga digunakan oleh pihak lain seperti pelanggan untuk menentukan kemampuan

suatu perusahaan memberikan barang dan jasa yang dibutuhkan. Demikian juga

serikat pekerja berguna untuk menelaah secara cermat sebagai dasar untuk

pembahasan mengenai tingkat gaji yang diterima, serta bagi pemerintah untuk

merumuskan pajak, kebijakan fiskal dan moneter.

Dengan demikian laporan laba rugi disusun sedemikian rupa dengan

upaya mencapai tujuan selama periode tertentu, yang diukur dengan

membandingkan pendapatan dengan biaya yang dikeluarkan untuk memperoleh

pendapatan tersebut.

3. Laporan Arus Kas (Cash Flow Statement)

Laporan arus kas adalah sumber informasi tentang penerimaan dan

pengeluaran kas dari semua aktivitas yang dilakukan perusahaan selama satu

periode, baik dari aktivitas operasi, investasi, maupun pendanaan. Informasi ini

sangat penting untuk menilai kemampuan perusahaan menghasilkan kas serta

mengetahui bagaimana kebijakan entitas dalam mengelola (menggunakan) dana

kasnya.

Menurut Harnanto (2002:130), “Laporan arus kas menjelaskan

perubahan-perubahan yang terjadi pada kas dan setara kas (investasi sementara dan sangat

likuid yang dengan mudah dapat dikonversikan menjadi kas) dalam suatu periode

akuntansi”.

Untuk dapat dikatakan setara kas, suatu item harus memenuhi dua kriteria

sebagai berikut: (1) dapat dengan mudah dikonversikan menjadi kas, dan (2)

pendek tanggal jatuh temponya, sehingga kecil tingkat risiko terjadinya perubahan

nilai sebagai akibat dari perubahan suku bunga.

Chairul Marom (2004:16) menyatakan bahwa, “Laporan arus kas

menggambarkan kemampuan perusahaan dalam menghasilkan kas dan setara kas

dan kebutuhan perusahaan dalam memanfaatkan dana tersebut, yang

diklasifikasikan sebagai aktivitas operasi, investasi dan pendanaan”.

Menurut Henry Simamora (2005:27) “Laporan arus kas adalah

memperlihatkan arus masuk kas (cash inflows), yaitu penerimaan-penerimaan, dan arus keluar kas (cash outflows) dari sebuah entitas selama periode tertentu”.

Pengertian di atas mengartikan bahwa laporan arus kas memperlihatkan

sumber-sumber arus kas masuk serta penggunaan arus kas keluar sepanjang

tahun selama satu periode akuntansi. Arus kas tersebut dibuat (dilaporkan) dalam

tiga kelompok berdasarkan jenis aktivitasnya, yaitu aktivitas operasi, aktivitas

investasi, dan aktivitas pendanaan. Kas bersih dari masing-masing aktivitas

dijumlahkan dan direkonsiliasikan dengan saldo kas pada awal tahun, sehingga

diperoleh saldo kas akhir tahun.

Laporan ini disusun dari perbandingan neraca awal serta akhir, dan juga

dikaitkan dengan laporan operasi periode tersebut. Laporan ini mencerminkan

keputusan tentang sumber dan penggunaan dana, yaitu komitmen dana untuk

investasi dalam aktiva atau untuk membayar kembali kewajiban, atau

meningkatkan dana melalui pinjaman tambahan atau dengan mengurangi investasi

aktiva. Salah satu sumber dana utama adalah operasi yang menguntungkan

dimana pendapatan melebihi biaya dan beban. Sebaliknya, operasi yang tidak

menguntungkan merupakan suatu penggunaan dana.

2.2. Manfaat Analisa Laporan Keuangan

Laporan keuangan merupakan suatu alat yang sangat penting bagi

manajemen untuk mengambil keputusan-keputusan intern perusahaan. Para

mengevaluasi operasi yang sedang berjalan dan merencanakan operasi mendatang.

Misalnya, dengan membandingkan hasil kegiatan yang lalu dengan rencana yang

telah ditetapkan sebelumnya, akan ditemukan cara memacu aktivitas ke arah yang

menguntungkan dengan meniadakan hal-hal yang merugikan.

Pihak ekstern yang ingin mengikuti perkembangan suatu perusahaan

memerlukan gambaran mengenai perusahaan. Para penanam modal

memanfaatkan informasi mengenai posisi keuangan dan prospek perusahaan pada

masa yang akan datang. Bank dan pemasok perlu menilai sehat tidaknya

keuangan perusahaan sebelum pinjaman kredit diberikan. Karyawan dan serikat

kerja berkepentingan pada stabilitas dan profitabilitas perusahaan. Sedangkan

lembaga pemerintah berkepentingan mengetahui kemampuan perusahaan

membayar pajak. Dengan demikian, laporan keuangan sangat bermanfaat bagi

pihak-pihak yang berkepentingan dengan perusahaan (baik pihak internal maupun

eksternal) sebagai dasar untuk mengambil keputusan sesuai dengan kepentingan

masing-masing pihak.

Menurut Standar Akuntansi Keuangan dalam Chairul Marom (2004:16)

menyatakan bahwa tujuan laporan keuangan ini adalah:

1. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan.

2. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva netto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

3. Untuk memberikan informasi keuangan yang membantu para pemakai laporan di dalam menaksir potensi perusahaan dalam menghasilkan laba.

4. Untuk memberikan informasi penting lainnya mengenai peruabahn dalam aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi.

5. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan, seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan.

Menurut Standar Akuntansi Keuangan (SAK) yang dicantumkan oleh

Sofyan Syafri Harahap (2005:134) mengemukakan bahwa tujuan laporan

keuangan adalah “Menyediakan informasi yang menyangkut posisi keuangan,

kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi

sejumlah besar pemakai dalam pengambilan keputusan ekonomi”.

Dengan demikian secara umum bahwa laporan keuangan bertujuan untuk memberikan berbagai informasi penting tentang berbagai hal yang menyangkut atau terkait dengan pos-pos yang mempengaruhi kemajuan dan perkembangan suatu perusahaan, serta sebagai dasar dalam pengambilan keputusan ekonomi bagi para pemakai laporan keuangan tersebut.

2.3. Pengertian Likuiditas

Analisis dan penafsiran posisi keuangan jangka pendek adalah penting, baik bagi pihak manajemen maupun pihak-pihak di luar perusahaan seperti kreditur (terutama kreditur jangka pendek) dan pemilik perusahaan. Bank-bank komersial dan kreditur jangka pendek lainnya sangat menaruh perhatian pada tingkat keamanan bagi kredit-kredit jangka pendeknya, manajemen berkepentingan untuk mengetahui efisiensi penggunaan modal kerja, dan pemegang saham beserta kreditur jangka panjang berkepentingan untuk mengetahui prospek pembayaran dividen dan bunga.

pendek)”. Tagihan seorang pemberi kredit jangka panjang, misalnya pemilik obligasi, sebaliknya bersifat jangka panjang, dan karenanya ia akan lebih berminat terhadap kemampuan aliran kas untuk melunasi hutang dalam jangka panjang. Pemilik obligasi mungkin akan menilai struktur modal perusahaan, sumber-sumber dana dan penggunaan dana, profitabilitas selama beberapa periode dan proyeksi profitabilitas di masa yang akan datang.

2.4. Rasio-Rasio Likuiditas

Pada umumnya perhatian pertama dalam analisis keuangan adalah rasio likuiditas, yaitu rasio yang memperlihatkan hubungan (perbandingan) antara kas dan aktiva lancar lainnya dengan kewajiban lancar. Tujuannya untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Dari rasio likuiditas ini dapat diketahui apakah perusahaan mampu memenuhi kewajibannya yang akan segera jatuh tempo. Jenis-jenis rasio yang tergolong dalam rasio likuiditas sebagai berikut:

a. Rasio Lancar (Current Ratio)

Current ratio atau rasio lancar merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek. Rasio lancar menunjukkan apakah tuntutan dari kreditur jangka pendek dapat dipenuhi oleh aktiva yang diperkirakan menjadi aktiva lancar dalam periode yang sama dengan jatuh temponya utang. Current ratio yang rendah biasanya dianggap menunjukkan terjadi masalah dalam likuiditas. Sebaliknya suatu perusahaan yang memiliki rasio lancar terlalu tinggi juga kurang bagus, karena menunjukkan banyaknya dana menganggur yang pada akhirnya dapat mengurangi kemampulabaan perusahaan. Menurut Erich A. Helfert

(2003:96), “Rasio yang paling umum digunakan untuk menaksir risiko hutang yang disajikan dalam neraca adalah rasio lancar. Rasio ini menghubungkan aktiva lancar terhadap kewajiban lancar untuk mencoba memperlihatkan keamanan klaim pemberi hutang jika ada kegagalan”.

Rasio Lancar =

Kewajiban Lancar

Menurut Sofyan Syafri Harahap (2005:301):

Current ratio dapat dihitung dengan rumus:

Aktiva Lancar

Rasio lancar dapat dibuat dalam bentuk beberapa kali atau dalam bentuk persentase. Apabila rasio lancar ini 1:1 atau 100 % ini berarti bahwa aktiva lancar dapat menutupi semua hutang lancar. Rasio lancar yang lebih aman adalah jika berada di atas 1 atau di atas 100 %. Artinya aktiva lancar harus jauh di atas jumlah hutang lancar.26

Rasio Cepat =

Kewajiban Lancar )

b. Rasio Cepat (Quick Ratio atau Acid Test)

Persediaan merupakan unsur aktiva lancar yang tingkat likuiditasnya paling rendah, sering mengalami fluktuasi harga, dan sering menimbulkan kerugian jika terjadi likuidasi. Oleh karena itu, dalam perhitungan rasio cair (quick ratio), nilai persediaan dikeluarkan dari aktiva cair.

Aktiva Lancar - Persediaan

26)

Quick ratio or acid test lebih baik dalam mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya, karena dalam perhitungannya semua unsur-unsur persediaan dikurangkan atau dianggap tidak digunakan untuk membayar utang jangka pendek.

c. Rasio Kas (Cash Ratio)

Rasio kas adalah perbandingan antara aktiva lancar yang benar-benar likuid (yaitu dana kas) dengan kawajiban jangka pendek. Rasio kas dihitung dengan rumus sebagai berikut:

Kas dan bank + Surat Berharga Rasio Kas =

Kewajiban lancar

Darirumus tersebut terlihat bahwa persediaan dan piutang dagang yang kurang likuid harus dikeluarkan dari aktiva lancar, sehingga pembayaran kewajiban jangka pendek hanya bersumber dari kas dan setara kas (efek-efek).

2.5. Pengertian Profitabilitas

Menurut Bambang Riyanto (2005:331) menyatakan bahwa rentabilitas (profabilitas) yaitu:

Rasio-rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan (profit margin on sales, return on total assets, return on net

worth dan lain sebagainya) atau menggambarkan kemampuan perubahan

mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti

kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya”.

Menurut J. Fred Weston dan Eugene F. Brigham (2005:57) mengatakan bahwa “rasio profitabilitas adalah Memberikan ukuran tingkat efektifitas manajemen seperti ditunjukkan oleh laba yang dihasilkan dari penjualan dan dari pendapatan investasi.

Freddy Rangkuti (2004:77) mendefinisikan rasio keuntungan (profitability ratio) sebagai berikut: “Rasio keuntungan adalah ukuran untuk mengetahui seberapa jauh efektifitas manajemen dalam mengelola perusahaannya. Efektifitas manajemen meliputi kegiatan fungsional manajemen, seperti keuangan, pemasaran, sumber daya manusia, dan operasional”.

Dari defenisi di atas dapat dinyatakan bahwa rentabilitas/profitabilitas merupakan suatu rasio keuangan yang menunjukkan hasil akhir dari seluruh kebijakan perusahaan, khususnya kebijakan keuangan yang bertumpu pada pendayagunaan seluruh sumberdaya secara efektif dan efisien dan juga menunjukkan pengaruh secara keseluruhan dari likuiditas, pengelolaan aktiva maupun solvabilitas yang bertujuan untuk meningkatkan kemampuan perusahaan dalam menghasilkan laba semaksimal mungkin.

2.6. Rasio-Rasio Profitabilitas

Rasio keuntungan (kemampulabaan) akan memberikan jawaban akhir tentang efektivitas manajemen perusahaan. Rasio keuntungan (kemampulabaan) yang umum digunakan yaitu:

a. Gross Profit Margin

Rasio ini menunjukkan kemampuan perusahaan dalam menghasilkan laba kotor dari setiap rupiah penjualan yang berfungsi untuk mengendalikan dan menutupi biaya-biaya produksi, biaya-biaya operasi, biaya-biaya modal, pajak penghasilan dan biaya-biaya-biaya-biaya lain.

Secara internal dalam suatu perusahaan, bahwa marjin kotor akan mencerminkan hubungan antara harga, volume dan biaya, sehingga setiap perubahan dalam harga jual produk, tingkat biaya produksi produk dan volume dalam bauran produk akan mengakibatkan perubahan dalam marjin kotor. Selain itu dalam organisasi perdagangan atau jasa, marjin kotor dapat dipengaruhi oleh kombinasi perubahan dalam harga yang dibebankan untuk produk dan jasa yang diberikan, harga yang dibayarkan untuk barang yang dibeli dari luar, biaya jasa yang diberikan oleh sumber internal dan eksternal serta setiap perubahan volume dalam bauran produk/jasa perusahaan.

Demikian juga secara eksternal, perbedaan tingginya rasio marjin laba kotor antar perusahaan dapat disebabkan oleh tepat tidaknya lokasi perusahaan, tepat tidaknya produk yang dihasilkan perusahaan, tepat tidaknya teknologi yang digunakan perusahaan, komposisi aktiva tetap, struktur modal yang dimiliki, cakap tidaknya manajemen perusahaan dan kondisi persaingan. Selain itu kondisi dunia usaha dalam bentuk inflasi, resesi dan sebagainya juga turut berpengaruh terhadap tinggi rendahnya rasio margin laba kotor perusahaan.

Secara sederhana rasio marjin laba kotor dapat dirumuskan sebagai berikut:

Laba Kotor

Gross Profit margin = x 100 %

Penjualan Bersih

b. Net Profit Margin

Hubungan antara laba bersih setelah pajak dengan penjualan menunjukkan kemampuan manajemen dalam menjalankan perusahaan sampai cukup berhasil dalam memulihkan/mengendalikan harga pokok barang dagangan/jasa, beban operasi, penyusutan, bunga pinjaman dan pajak. Rasio ini juga menunjukkan kemampuan manajemen untuk menyisihkan marjin tertentu sebagai kompensasi yang wajar bagi pemiliki perusahaan yang tetap menyediakan modalnya dengan suatu resiko. Secara sederhana marjin laba bersih dapat dirumuskan sebagai berikut:

Laba Bersih Setelah Pajak (EAT)

Net Profit Margin = x 100 %

Penjualan Bersih

c. Operating Profit Margin

Beberapa faktor yang mempengaruhi besarnya marjin laba operasi yaitu: jumlah unit produk yang dijual, rata-rata harga jual produk per unit, beban manufaktur atau beban perolehan produk/beban produksi perusahaan, kemampuan dalam mengawasi beban umum dan administrasi (beban operasi) serta kemampuan dalam mengawasi beban dalam memasarkan serta mendistribusikan produk perusahaan. Dengan demikian seluruh faktor tersebut akan berpengaruh terhadap kenaikan atau penurunan rasio marjin laba operasi. Oleh karena itu marjin laba operasi menunjukkan besarnya biaya operasi dan biaya produksi dan bermanfaat sebagai ukuran keseluruhan atas keberhasilan kegiatan operasi perusahaan. Hal ini dapat dirumuskan sebagai berikut:

Laba Usaha

Operating Profit Margin = x 100 %

Penjualan Bersih

d. Basic Earning Power

Rasio ini menunjukkan kemampuan perusahaan memperoleh laba diukur dari jumlah laba sebelum dikurangi bunga dan pajak dibandingkan dengan total aktiva. Semakin besar rasio semakin baik.

Rasio ini sangat berguna untuk membandingkan perusahaan yang satu dengan yang lain meskipun kondisi perpajakan dan leverage keuangannya berbeda. Semakin besarr hasilnya, maka akan semakin baik. Hal ini dapat dirumuskan sebagai berikut:

Laba Sebelum Bunga dan Pajak

Basic Earning Power = x 100 % Total Aktiva

e. Total Asset Turn Over

Menurut Erich A. Helfert (2005:78) bahwa rasio ini menunjukkan “Besarnya komitmen aktiva tercatat yang diperlukan untuk mendukung tingkat penjualan tertentu, atau sebaliknya, jumlah penjualan yang dihasilkan oleh setiap dolar aktiva”.

Oleh karena itu perputaran total aktiva menunjukkan tingkat efisiensi penggunaan seluruh aktiva dalam menghasilkan penjualan tertentu. Semakin tinggi rasio perputaran total aktiva berarti semakin efisien penggunaan seluruh aktiva dalam menghasilkan penjualan.

Penjualan Bersih

Total Assets Turn Over = x 100 % Total Aktiva Rata-rata

f. Return on Equity (ROE)

Rasio return on equity memperlihatkan sejauh manakah perusahaan mengelola modal sendiri secara efektif, serta mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal atau pemegang saham perusahaan.

rendah apabila nilai penjualan bersih tidak berubah atau kenaikkannya lebih kecil dibanding kenaikan biaya.

Pada rasio perputaran total aktiva juga turut mendorong rendahnya nilai ROE. Hal ini disebabkan oleh penggunaan aktiva dalam proporsi yang lebih besar dibandingkan periode sebelumnya dalam menghasilkan penjualan. Hal ini berarti bahwa total aktiva lebih banyak diinvestasikan (ditanam) untuk memperoleh penjualan dan sedikit dioperasikan untuk modal kerja maupun nilai biaya modal yang tinggi.

Demikian juga pada faktor pengganda ekuitas yang berasal dari rasio antara total aktiva dengan ekuitas pemegang saham. Dimana faktor ini merupakan alat ukur lain dari pengungkit keuangan yang nilanya sama dengan 1 + rasio hutang terhadap ekuitas. Oleh karena itu semakin tinggi nilai penggandaan dari rasio hutang dan ekuitas maka semakin tinggi pula rasio ROE. Semakin besar hasilnya maka rasio semakin baik. Hal ini dapat dirumuskan sebagai berikut:

Laba Bersih Setelah Pajak

Return on equity = x 100 %

Rata-rata Modal Sendiri

g. Return on Total Asset

Return on total asset yang sering disebut juga return on investment adalah pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan.

Return on assets (ROA) dipengaruhi dua faktor, yaitu laba bersih dan total aktiva. Dimana secara teoritis untuk meningkatkan ROA dapat dilakukan dengan meningkatkan

laba bersih setelah pajak dan mengurangi total aktiva yang diinvestasikan (ditanamkan) perusahaan, dengan rumus sebagai berikut:

Laba Bersih Setelah Pajak

Return on assets = x 100 % Total Aktiva Rata-rata

2.7. Penelitian Terdahulu

Sedangkan perputaran total aktiva meningkat dari 0,56 kali pada tahun 2005 menjadi 0,58 kali pada tahun 2006. Penurunan ratio rentabilitas modal sendiri (ROE) bukan disebabkan penurunan perputaran modal kerja, karena perputaran modal kerja perusahaan justru mengalami peningkatan. Dari data yang diperoleh, penurunan rentabilitas modal sendiri disebabkan penurunan laba bersih serta peningkatan modal sendiri.

Hasil penelitian Sitompul (2007) melakukan penelitian pada PT. BRI Cabang Sidikalang dengan perumusan masalah bahwa menurunnya tingkat likuiditas pada tahun 2006 dibanding tahun 2005. Metode analisis yang digunakan adalah metode deskriptif dan deduktif. Penelitian tersebut menyimpulkan rasio likuiditas PT. BRI Cabang Sidikalang pada tahun 2006 mengalami penurunan. Rasio likuiditas bank yang mengalami penurunan adalah: quick ratio dari 23,53 % pada tahun 2005 menjadi 14,32 % pada tahun 2006, banking ratio dari 167,22 % pada tahun 2005 menjadi sebesar 149,72 % pada tahun 2006, assets to loan rasio dari 86,88 % pada tahun 2005 menjadi 81,09 % pada tahun 2006, loan to deposit ratio dari 113,18 % pada tahun 2005 menjadi 89,99 % pada tahun 2006. liquidity risk ratio dari 18,76 % pada tahun 2005 menjadi 12,07 % pada tahun 2006. Sedangkan kas rasio meningkat dari 492,78 % pada tahun 2005 menjadi 637,76 % pada tahun 2006. Likuiditas bank mengalami penurunan disebabkan peningkatan deposit maryarakat pada bank tidak cukup untuk membiayai peningkatan penyaluran kredit. Peningkatan penyaluran kredit pada tahun 2006 mencapai Rp. 285.296.000, sementara peningkatan sumber pembiayaan kredit dari deposit maryarakat hanya sebesar Rp. 249.108.000. Penurunan likuiditas juga disebabkan penggunaan yang relatif besar untuk membeli aktiva tetap pada tahun 2006. Jumlah penggunaan kas untuk membiayai pembelian aktiva tetapnya mencapai Rp. 150.000.000, atau dengan persentase 309,64 % dari tahun sebelumnya.

Selanjutnya hasil penelitian Ginting (2010) melakukan penelitian pada PT. Kurnia Aneka Gemilang Tanjung Morawa dengan perumusan masalah bahwa Menurunnya rentabilitas modal sendiri pada tahun 2007 dibanding tahun 2006. Metode analisis yang digunakan adalah metode deskriptif dan deduktif. Hasil penelitian bahwa

Gross profit margin menurun dari 30,59 % pada tahun 2006 menjadi 21,43 % pada tahun 2007. Operating profit margin menurun dari 22,28 % pada tahun 2006 menjadi 13,22 % pada tahun 2007. Sedangkan net profit margin menurun dari 6,56 % pada tahun 2006 menjadi 4,30 % pada tahun 2007. Basic earning power menurun dari 6,90 % pada tahun 2006 menjadi 5,66 % pada tahun 2007. Perputaran total aktiva meningkat dari 0,37 kali pada tahun 2006 menjadi 0,53 kali pada tahun 2007. Return on assets (ROA) menurun dari 2,45 % pada tahun 2006 menjadi 2,27 % pada tahun 2007. Sedangkan

return on equity (ROE) menurun dari 2,75 % pada tahun 2006 menjadi 2,50 % pada tahun 2007. Harga pokok penjualan pada tahun 2007 mengalami peningkatan. Setiap penjualan Rp. 100 pada tahun 2006 mempunyai beban pokok sebesar Rp. 69,41, sedangkan pada tahun 2007 beban pokok atas penjualan Rp. 100 meningkat menjadi Rp. 78,57. Peningkatan biaya usaha yang lebih besar dibanding peningkatan laba kotor. Biaya usaha meningkat sebesar Rp. 62.544,200. sedangkan peningkatan laba kotor hanya sebesar Rp. 26.766.445.

2.8. Kerangka Konseptual

Berdasarkan latar belakang masalah, tinjauan teoritis dan tinjauan penelitian terdahulu, maka peneliti membuat kerangka konseptual penelitian sebagai berikut:

Rasio Likuiditas: * Rasio Lancar

Profitabilitas: * Return on asset

Likuiditas mempunyai hubungan yang cukup erat dengan kemampuan perusahaan memperoleh laba (profitabilitas), karena likuiditas menunjukkan tingakt ketersediaan modal kerja yang dibutuhkan dalam aktivitas operasional. Adanya modal kerja yang cukup memungkinkan bagi perusahaan untuk beroperasi secara maksimal dan tidak mengalami kesulitan akibat krisis keuangan. Akan tetapi, modal kerja yang berlebihan justru menunjukkan adanya dana yang tidak produktif dan terkesan perusahaan melepaskan untuk memperoleh keuntungan. Idealnya, modal kerja perusahaan seharusnya tersedia dalam jumlah yang cukup untuk membiayai berbagai kegiatan perusahaan, yang berarti tidak terdapat kekurangan atau kelebihan modal kerja, sehingga profabilitas perusahaan menjadi maksimum.

2.9. Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang masih diuji kebenarannya. Berdasarkan konsep dan teori sebagai mana penulis kemukakan diatas, maka penulis akan mengemukakan hipotesis penelitian yakni:

1. Rasio lancar berpengaruh nyata terhadap return on asset.

2. Rasio lancar berpengaruh nyata terhadap return on equity.

BAB III

METODE PENELITIAN

3.1. Lokasi dan Jadwal Penelitian

Objek penelitian ini adalah PT. Hilon Sumatera Medan, dengan alamat Jalan Jamin Ginting Km. 11 No. 64 - A Kecamatan Medan Tuntungan.

Tahap Penelitian OKT

3.2. Populasi dan Sampel

Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan. Dengan demikian populasi dalam penelitian adalah laporan keuangan PT. Hilon Sumatera Medan sejak berdiri hingga tahun 2010.

Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Dengan demikian, sampel dalam penelitian ini adalah laporan keuangan selama 10 tahun terakhir, yaitu tahun 2001 – 2010.

3.3. Operasionalisasi Variabel

Adapun definisi operasional atas variabel yang digunakan serta pengukurannya adalah sebagai berikut:

a. Rasio lancar, yaitu kemampuan debitur melunasi kewajiban jangka pendek dengan menggunakan aktiva lancar. Rasio lancar diukur dengan skala rasio dalam persen, dihitung dengan cara membagi aktiva lancar terhadap kewajiban lancar.

b. Return on assets (ROA), yaitu kemampuan perusahaan menghasilkan laba atas total aktiva. ROA diukur dalam skala rasio dalam satuan persen, dihitung dengan cara membagikan laba bersih terhadap total aktiva.

c. Return on equity (ROE), yaitu kemampuan perusahaan menghasilkan laba atas modal sendiri. ROE diukur dalam skala rasio dalam satuan persen, dihitung dengan cara membagikan laba bersih terhadap modal sendiri.

3.4. Teknik Pengumpulan Data

Teknik pengumpulan data yang dipergunakan peneliti dalam penelitian ini dokumentasi, yaitu pengumpulan data yang diperoleh dari dokumen-dokumen internal perusahaan yang terkait dengan lingkup penelitian ini.

3.5. Teknik Analisis Data dan Rancangan Uji Hipotesis a. Regresi linier sederhana

Teknik analisa data yang digunakan dalam penelitian ini adalah melalui

alat analisis regresi linier sederhana untuk hipotesis 1 diformulasikan sebagai

berikut:

Y = a + b X

dimana:

Y = Return on assets

X = Rasio lancar

a = Konstanta

b = Koefisien regresi

Untuk hipotesis 2 diformulasikan sebagai berikut:

dimana:

Y = Return on equity

X = Rasio lancar

a = Konstanta

b = Koefisien regresi

b. Rumusan hipotesis

Hipotesis 1.

H0 : R2

H

= 0 : Rasio lancar tidak mempunyai pengaruh yang nyata

terhadap return on assets.

1 : R2

Hipotesis 2.

= 0 : Rasio lancar mempunyai pengaruh yang nyata terhadap

return on assets.

H0 : R2

H

= 0 : Rasio lancar tidak mempunyai pengaruh yang nyata

terhadap return on equity.

1 : R2 = 0 : Rasio lancar mempunyai pengaruh yang nyata terhadap

return on equity.

c. Pengujian hipotesis

Nilai t-hitung dari koefisien regresi (bi) dihitung dengan rumus:

Sebi

Nilai t

= Standar error koefisien regresi ke-i

hitung dibandingkan dengan nilai ttabel pada tingkat kepercayaan 95 %, dengan kriteria pengujian: jika thitung≤ ttabel, maka H0 diterima dan H1 ditolak,

dan jika thitung > ttabel, maka H1 diterima dan H0

Untuk lebih menjamin akurasi hasil analisis data, maka penulis akan menganalisis data dengan menggunakan program ‘regression statistics’ dari SPSS 13.0..

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1. Sejarah Singkat Perusahaan

PT. Hilon Sumatera yang didirikan pada tanggal 1 Maret 1998, terletak di Jalan Jamin Ginting Km. 11 No. 64-A Kecamatan Medan – Tuntungan merupakan salah satu grup perusahaan PT. Hilon yang tersebar di beberapa propinsi di Indonesia sejak tahun 1989 ditandai dengan berdirinya PT. Hilon Indonesia di Ibukota Jakarta. Grup perusahaan PT. Hilon di Indonesia merupakan anak perusahaan dari Daeyang Industtrial, Co. Ltd, yang sudah berdiri sejak tahun 1970, bergerak dalam bidang textile merupakan satu-satunya di Indonesia yang memproduksi padding (bahan pengisi bantal), quilting (selimut kapas), bedding goods (seprai), high density padding (bahan pengisi bantal kepadatan tinggi), hard pad (bantalan keras) dan geotextile (geotekstil). dengan dukungan beberapa pabrik yang tersebar di berbagai wilayah di Indonesia. Bahan baku yang digunakan adalah kapas dan kain.

Pabrik PT. Hilon Sumatera mulai aktif berproduksi serta sekaligus memasarkan hasil produksi yang berupa bahan baku Padding dan Carded Fiber dimulai pada pertengahan juni tahun 1998. Kemudian pada awal Agustus 1998, 5 unit mesin Quilting dan 20 unit mesin jahit dynamo didatangkan dari Jakarta dengan tujuan untuk menambah jenis atau keragaman produksi disamping Padding dan Carded Fiber, sehingga pabrik semakin aktif berproduksi.

PT. Hilon Sumatera dalam menjalankan aktifitasnya dipimpin langsung oleh Mr. Ahn Sang Wook yang berasal dari Seoul Korea sebagai Presiden Direktur dengan dukungan 10 orang staff dan 30 orang karyawan pabrik.

PT. Hilon Sumatera dalam memasarkan hasil-hasil produknya dengan memakai merk “Hilon” yang merupakan merk yang telah dikenal tidak hanya di Indonesia namun juga di luar negeri, yaitu: Korea, Amerika, Australia, Inggris, India, Bangladesh dan sebagainya juga didalam negeri seperti Aceh, Padang, Pekan Baru, Batam dan daerah-daerah lain. Sedangkan Customer PT. Hilon Sumatera terdiri dari Hotel-hotel berbintang, Pabrik Furniture, Toko-toko Bedding Goods, rumah sakit dan sebagainya. PT. Hilon Sumatera juga membuka toko khusus dengan harga pabrik di lokasi PT. Hilon Sumatera Jl. Jamin Ginting Km. 11 No. 64 A Medan-Tuntungan.

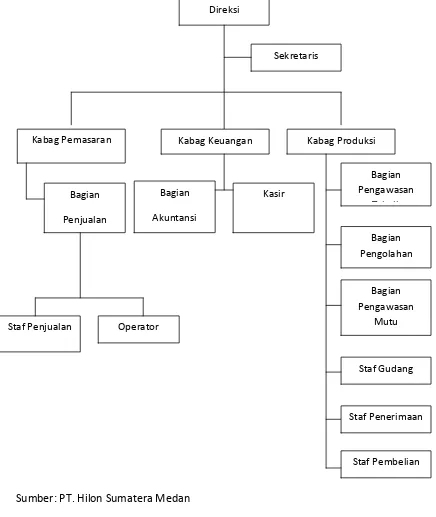

4.1.2. Struktur Organisasi Perusahaan

Untuk setiap badan usaha dalam rangka mencapai tujuan maka diperlukan struktur organisasi yang teratur. Dengan adanya struktur organisasi yang baik dan teratur akan memudahkan melakukan kontrol secara langsung kepada setiap bagian oleh pimpinan perusahaan.

Untuk menciptakan dan menjamin kesatuan arah dalam pelaksanaan kegiatan perusahaan diperlukan struktur organisasi. Struktur organisasi tersebut merupakan suatu gambaran skematis tentang hubungan kerja sama antara orang-orang yang berada pada suatu badan usaha yang bertujuan untuk mencapai tujuan yang ditetapkan. Penyusunan struktur organisasi harus disesuaikan dengan keadaan dan kebutuhan perusahaan. Hal ini sangat berkaitan dengan besar perusahaan dan cakupan aktifitasnya.

Gambar 4.1

Struktur Organisasi PT. Hilon Sumatera Medan

Direksi

Kabag Pemasaran Kabag Keuangan Kabag Produksi

Bagian

Penjualan

Sumber: PT. Hilon Sumatera Medan

Sekretaris

Bagian

Akuntansi

Kasir

Bagian Pengawasan

T k ik

Bagian Pengolahan

Bagian Pengawasan

Mutu

Staf Gudang Staf Penjualan Operator

Staf Pembelian Staf Penerimaan

Berikut akan diuraikan pembagian tugas dan tanggung jawab

masing-masing pihak di dalam perusahaan:

1. Direksi

Sebagai pimpinan perusahaan direksi memiliki peran yang sangat penting

di dalam pelaksanaan kegiatan proses produksi. Adapun tugas dan tanggung

jawab direksi adalah:

- Melaksanakan kebijaksanaan perusahaan sesuai yang diatur dalam

ketentuan-ketentuan serta anggaran dasar perusahaan sesuai dengan yang

telah ditetapkan.

- Menetapkan langkah-langkah pokok dalam melaksanakan kebijaksanaan

di bidang produksi, teknik, pengolahan, tenaga kerja, keuangan dan

pemasaran serta perluasan atau pengembangan usaha.

- Mengkoordinasi pelaksanaan tugas para kepala bagian terhadap

bawahannya serta mengawasi pengolahan perusahaan secara umum.

2. Sekretaris

Sebagai seorang sekretaris yang secara langsung membantu direksi,

memiliki tugas dan tanggung jawab dalam melaksanakan kebijaksanaan direksi

dibidang sekretariat, termasuk pengaturan dokumen, surat menyurat serta

3. Kepala Bagian Pemasaran

Adapun tugas dan tanggung jawabnya adalah:

- Menyusun perencanaan dan pelaksanaan di bidang pemasaran sekaligus

mengelola administrasi pemasaran secara umum.

- Meningkatkan pangsa pasar dengan meningkatkan image perusahaan

sekaligus menghindari timbulnya klaim dari konsumen.

- Meningkatkan kelancaran pengiriman produksi.

4. Bagian Penjualan

Adapun tugas dan tanggung jawabnya adalah:

- Menyusun rencana dibidang penjualan barang-barang hasil produksi dan

menentukan strategi pemasaran yang digunakan serta menyelidiki

perkembangan persaingan serta mencari pasar baru.

- Menghimpun dan mengevaluasi informasi tentang harga pasar untuk

menetapkan kebijaksanaan yang meliputi kebijakan harga.

- Menyusun strategi untuk mendapatkan penghasilan secara maksimum.

5. Staf penjualan

Adapun tugas dan tanggung jawabnya adalah:

- Melakukan penjualan atas produk perusahaan.

- Melakukan penagihan terhadap piutang yang sudah jatuh tempo.

- Memberikan informasi atau laporan atas piutang yang sulit ditagih.

- Menyetor uang hasil tagihan ke kasir.

6. Operator

Bertugas dan bertanggung jawab menerima pesanan dari konsumen baik

melalui media cetak atau media elektronik yang sifatnya berhubungan dengan

pemesanan tehadap produk perusahaan yang selanjutnya menyampaikan kepada

staf penjualan.

7. Kepala Bagian Keuangan

Kepala bagian keuangan memiliki peranan yang penting karena

menyangkut kelancaran proses produksi. Adapun kewajibannya adalah menyusun

perencanaan dan pengawasan anggaran belanja perusahaan dan menetapkan

ketentuan pelaksanaan dibidang keuangan dan pembiayaan sekaligus mengelola

pencatatan keuangan.

8. Bagian Akuntansi

Adapun tugas dan tanggung jawabnya adalah menyusun dan mencatat

semua transaksi yang terdapat pada perusahaan. Selain itu juga membuat dan

menyusun rencana jangka pendek dan jangka panjang dalam bidang akuntansi.

9. Kasir

- Menerima semua uang penerimaan kas dari langganan dan tagihan-tagihan

lainnya yang berhubungan dengan transaksi perusahaan.

- Membayar semua biaya yang menjadi kewajiban perusahaan.

- Membuat laporan kas keluar harian

- Melakukan pencatatan nomor bukti kas keluar pada register bukti kas

keluar.

10. Kepala Bagian Produksi

Bertugas dan bertanggung jawab atas saluran kegiatan proses produksi dan

menyusun perencanaan, mengarahkan, mengkoordinasikan penggunaan bahan

baku, tenaga kerja, mesin-mesin. Selain itu juga melakukan rencana rehabilitasi

pada produksi dan memberikan penilaian prestasi kerja yang bertujuan memberi

kompensasi.

11. Bagian Teknik

Memiliki peran penting di dalam proses pembuatan bahan baku menjadi

barang jadi, karena menyangkut kelancaran penggunaan mesin-mesin. Adapun

tugas dan tanggung jawabnya adalah:

- Membuat rencana dan penggunaan mesin, listrik, alat-alat produksi,

rancang bangun dan bertanggung jawab atas pemeliharaannya.

- Menentukan standart fisik, mutu, mesin, listrik, bangunan dan alat-alat

produksi.

- Mengevaluasi pelaksanaan hasil pekerjaan di bidang teknik dan sekaligus

membuat laporan pertanggung jawaban hasil kerja.

12. Bagian Pengolahan

Staf pengolahan bertugas untuk melakukan pengolahan bahan baku

menjadi barang jadi sesuai dengan jumlah dan spesifikasi produk yang telah

ditetapkan.

13. Bagian Pengawasan Mutu

Bertugas dan bertanggung jawab dalam melakukan pengawasan terakhir

dan uji coba atas bahan baku yang dihasilkan sebelum dikirim ke gudang.

Melakukan penyelidikan terhadap sebab-sebab kesalahan yang mungkin timbul

selama pembuatan.

14. Staf Gudang

Staf gudang bertugas sebagai berikut:

- Melakukan penyimpanan terhadap bahan baku dan hasil produksi sampai

tiba waktunya untuk digunakan atau dipasarkan.

15. Staf Pembelian

Bagian pembelian bertugas sebagai berikut:

- Mencari dan menentukan pemasok bahan baku sesuai dengan kebutuhan

perusahaan dengan harga yang paling rendah.

- Membuat surat order pembelian sesuai dengan permintaan staf gudang.

16. Staf Penerimaan

Bagian penerimaan bertugas sebagai berikut:

- Menerima dan memeriksa jenis dan jumlah bahan baku yang dibeli dari

pemasok.

- Membuat laporan penerimaan bahan baku.

4.2. Hasil Penelitian

Rasio lancar menunjukkan kemampuan perusahaan memenuhi kewajiban

jangka pendek dengan menggunakan semua aktiva lancar, dan diukur dalam

satuan persen. Besarnya rasio lancar dihitung dengan cara membagikan jumlah

aktiva lancar terhadap jumlah kewajiban lancar dan dikali dengan seratus persen.

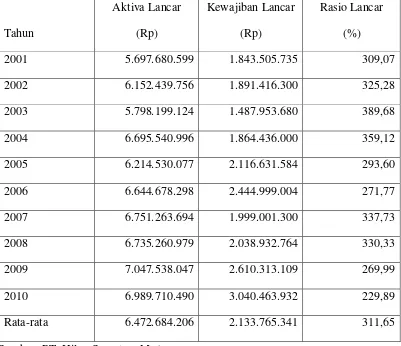

Dari laporan keuangannya diketahui bahwa jenis aktiva lancar pada PT.

Hilon Sumatera Medan adalah kas dan bank, piutang, persediaan dan biaya

dibayar dimuka. Sedangkan jenis kewajiban lancar terdiri dari hutang dagang,

biaya yang masih harus dibayar, panjar dari langganan dan pajak. Jumlah aktiva

lancar dan kewajiban lancar serta rasio lancar perusahaan selama 10 tahun (2001 –

2010) dapat dilihat pada Tabel 4.1.

Tabel 4.1

PT. Hilon Sumatera Medan

Aktiva Lancar, Kewajiban Lancar, dan Rasio Lancar

Tahun

Aktiva Lancar

(Rp)

Kewajiban Lancar

(Rp)

Rasio Lancar

(%)

2001 5.697.680.599 1.843.505.735 309,07

2002 6.152.439.756 1.891.416.300 325,28

2003 5.798.199.124 1.487.953.680 389,68

2004 6.695.540.996 1.864.436.000 359,12

2005 6.214.530.077 2.116.631.584 293,60

2006 6.644.678.298 2.444.999.004 271,77

2007 6.751.263.694 1.999.001.300 337,73

2008 6.735.260.979 2.038.932.764 330,33

2009 7.047.538.047 2.610.313.109 269,99

2010 6.989.710.490 3.040.463.932 229,89

Rata-rata 6.472.684.206 2.133.765.341 311,65

Sumber: PT. Hilon Sumatera Medan

Dari Tabel 4.1 terlihat bahwa rata-rata aktiva lancar perusahaan adalah Rp.

Rp. 2.133.765.341 per tahun. Selanjutnya, rata-rata rasio lancar perusahaan cukup

besar, yaitu 311,65 %, yang berarti bahwa setiap seratus rupiah kewajiban lancar

dijamin oleh aktiva lancar sebesar Rp. 311,65. Dengan demikian dapat

disimpulkan bahwa perusahaan memiliki jaminan yang cukup besar untuk

membayar semua kewajiban lancarnya dengan menggunakan aktiva lancar. Rasio

lancar yang cukup besar tersebut juga mengartikan bahwa aktivitas operasional

perusahaan lebih dominan dibiayai oleh modal sendiri dibanding modal utang

jangka pendek. Kecil kemungkinan perusahaan menghadapi masalah likuditas

jangka pendek.

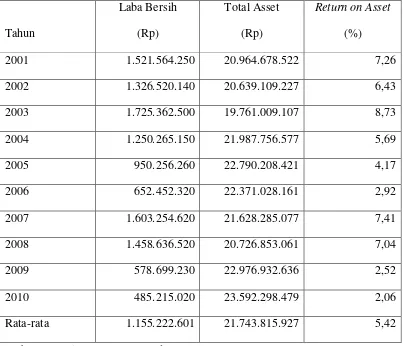

Return On Asset (ROA) Perusahaan

Return on asset (ROA) merupakan rasio kemampulabaan, yang diukur dalam satuan persen. ROA menunjukkan kemampuan perusahaan menghasilkan

laba atas semua aktiva yang dimiliki. Semakin tinggi nilai ROA berarti

kemampuan perusahaan menghasilkan laba semakin tinggi.

ROA dihitung dengan cara membagi laba bersih terhadap total aktiva dan

dikali dengan seratus persen. Besarnya laba bersih, total asset dan ROA pada PT.

Hilon Sumatera Medan selama 10 tahun (2001 – 2010) dapat dilihat pada Tabel

4.2.

Tabel 4.2

PT. Hilon Sumatera Medan

Laba Bersih, Total Asset dan Return on Asset

Tahun

Laba Bersih

(Rp)

Total Asset

(Rp)

Return on Asset (%)

2001 1.521.564.250 20.964.678.522 7,26

2002 1.326.520.140 20.639.109.227 6,43

2003 1.725.362.500 19.761.009.107 8,73

2004 1.250.265.150 21.987.756.577 5,69

2005 950.256.260 22.790.208.421 4,17

2006 652.452.320 22.371.028.161 2,92

2007 1.603.254.620 21.628.285.077 7,41

2008 1.458.636.520 20.726.853.061 7,04

2009 578.699.230 22.976.932.636 2,52

2010 485.215.020 23.592.298.479 2,06

Rata-rata 1.155.222.601 21.743.815.927 5,42

Dari Tabel 4.2 terlihat bahwa perolehan laba bersih perusahaan selama 10

tahun terakhir berfluktuasi antara Rp. 485.215.020 - 1.603.254.620, dengan

rata-rata sebesar Rp. 1.155.222.601 per tahun, sedangkan total asset berkisar antara

Rp. 19.761.009.107 – Rp. 23.592.298.479, dengan rata-rata sebesar Rp.

21.743.815.927 per tahun.

ROA paling tinggi yang pernah dicapai perusahaan dalam 10 tahun

tarakhir adalah 8,73 %, dimana setiap seratus rupiah aktiva menghasilkan laba

bersih sebesar Rp. 8,73. Sedangkan ROA paling rendah adalah 2,06 %, dimana

setiap seratus rupiah aktiva menghasilkan laba bersih sebesar Rp. 2,06. Secara

rata-rata, ROA perusahaan adalah 5,42 %, yang berarti bahwa setiap seratus

rupiah aktiva menghasilkan laba bersih sebesar Rp. 5,42.

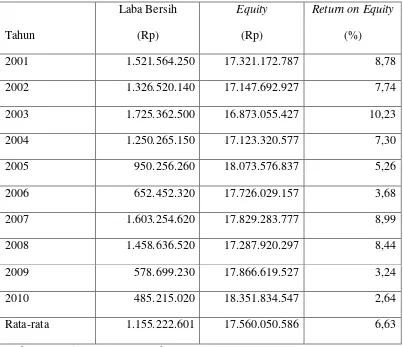

Return On Equity (ROE) Perusahaan

Return on equity (ROE) juga merupakan rasio kemampulabaan, yang diukur dalam satuan persen. ROE menunjukkan kemampuan perusahaan

menghasilkan laba atas ekuitas atau modal sendiri yang dimiliki. Semakin tinggi

nilai ROE berarti kemampuan perusahaan menghasilkan laba atas modal sendiri

semakin tinggi.

ROE dihitung dengan cara membagi laba bersih terhadap total ekuitas dan

dikali dengan seratus persen. Besarnya laba bersih, ekuitas dan ROE pada PT.

Hilon Sumatera Medan selama 10 tahun (2001 – 2010) dapat dilihat pada Tabel

4.3.

Tabel 4.3

PT. Hilon Sumatera Medan

Laba Bersih, Equity dan Return on Equity

Tahun

Laba Bersih (Rp)

Equity (Rp)

Return on Equity (%)

2001 1.521.564.250 17.321.172.787 8,78

2002 1.326.520.140 17.147.692.927 7,74

2003 1.725.362.500 16.873.055.427 10,23

2004 1.250.265.150 17.123.320.577 7,30

2005 950.256.260 18.073.576.837 5,26

2006 652.452.320 17.726.029.157 3,68

2007 1.603.254.620 17.829.283.777 8,99

2008 1.458.636.520 17.287.920.297 8,44

2009 578.699.230 17.866.619.527 3,24

2010 485.215.020 18.351.834.547 2,64

Rata-rata 1.155.222.601 17.560.050.586 6,63

Dari Tabel 4.3 terlihat bahwa total ekuitas perusahaan selama 10 tahun

tarakhir berfluktuasi antara Rp. 16.873.055.427 – Rp. 18.351.834.547, dengan

rata-rata sebesar Rp. 17.560.050.586 per tahun. Jumlah ekuitas berfluktuasi

walaupun perusahaan tidak pernah mengalami kerugian disebabkan adanya

mengambilan atau pembagian laba oleh pemilik perusahaan.

ROE paling tinggi yang pernah dicapai perusahaan dalam 10 tahun

tarakhir adalah 10,23 %, dimana setiap seratus rupiah modal sendiri

menghasilkan laba bersih sebesar Rp. 10,23. Sedangkan ROE paling rendah

adalah 2,64 %, dimana setiap seratus rupiah modal sendiri menghasilkan laba

bersih sebesar Rp. 2,64. Secara rata-rata, ROE perusahaan adalah 6,63 %, yang

berarti bahwa setiap seratus rupiah modal sendiri menghasilkan laba bersih

sebesar Rp. 6,63.

4.3. Pembahasan Hasil Penelitian

Pengaruh Rasio Lancar terhadap Return on Asset

Ketersediaan modal dalam membiayai aktivitas operasional perusahaan merupakan hal penting untuk meningkatkan perolehan laba. Apabila ketersediaan modal kurang maka aktivitas operasional akan macet, barang untuk dijual tidak tersedia, penjualan rendah dan perolehan laba juga rendah.

Tingkat ketersediaan modal dapat dilihat dari rasio lancar, karena semakin tinggi rasio lancar berarti pembiayaan operasi dengan menggunakan modal sendiri semakin besar. Sedangkan ukuran kemampuan menghasilkan laba dapat dilihat dari return on asset (ROA). Oleh karena itu hipotesis satu dalam penelitian ini

adalah rasio lancar berpengaruh nyata terhadap return on asset. Hipotesis tersebut diuji dengan menggunakan regresi linier sederhana. Hasil pengujian SPSS dapat dilihat pada Lampiran 1, sedangkan nilai koefisien regresi dan nilai t-hitung dapat dilihat pada Tabel 4.4.

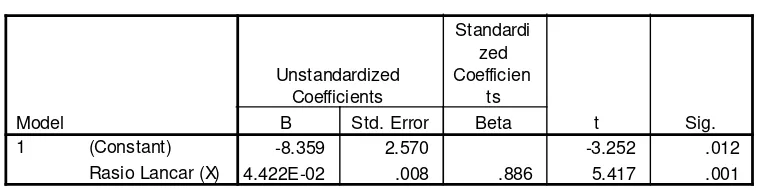

Tabel 4.4

Koefisien Regresi Rasio Lancar terhadap ROA

Coefficientsa

-8.359 2.570 -3.252 .012

4.422E-02 .008 .886 5.417 .001

(Constant)

Berdasarkan Tabel 4.4 dapat dibuat persamaan linier pengaruh rasio lancar terhadap ROA, yaitu:

Y = - 8,36 + 0,044 X1

Persamaan di atas menunjukkan bahwa koefisien regresi rasio lancar

terhadap ROA adalah positif sebesar 0,044. Artinya, setiap peningkatan rasio

lancar 100 % akan meningkatkan ROA sebesar 4,40 %. Tingkat signifikansi

pengaruh rasio lancar terhadap ROA ditunjukkan oleh nilai t-hitung dari

koefisien regresi sebesar 5,42, sedangkan nilai tabel 95 % adalah 2,79. Nilai

t-hitung lebih besar dari nilai t-tabel, sehingga diputuskan untuk menolak H

0 dan

menerima H1. Hipotesis H1 yang menyatakan bahwa rasio lancar berpengaruh

Pengaruh Rasio Lancar terhadap Return on Equity

Ukuran kemampuan menghasilkan laba untuk pemilik modal perusahaan dapat dilihat dari return on equity (ROE). Dapat dikatakan bahwa ukuran ROE lebih penting dari ROA karena menunjukkan proporsi laba bagi pemilik perusahaan. Oleh karena itu hipotesis dua dalam penelitian ini adalah rasio lancar berpengaruh nyata terhadap return on equity. Hipotesis tersebut diuji dengan menggunakan regresi linier sederhana. Hasil pengujian SPSS dapat dilihat pada Lampiran 2, sedangkan nilai koefisien regresi dan nilai t-hitung dapat dilihat pada Tabel 4.5.

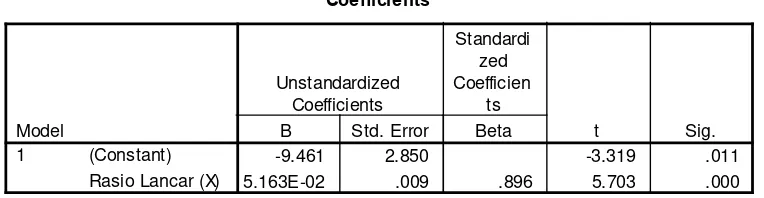

Tabel 4.5

Koefisien Regresi Rasio Lancar terhadap ROE

Coefficientsa

-9.461 2.850 -3.319 .011

5.163E-02 .009 .896 5.703 .000

(Constant)

Berdasarkan Tabel 4.5 dapat dibuat persamaan linier pengaruh rasio lancar terhadap ROE, yaitu:

Y = - 9,46 + 0,052 X1

Persamaan di atas menunjukkan bahwa koefisien regresi rasio lancar

terhadap ROE adalah positif sebesar 0,052. Artinya, setiap peningkatan rasio

lancar 100 % akan meningkatkan ROE sebesar 5,20 %. Tingkat signifikansi

pengaruh rasio lancar terhadap ROE ditunjukkan oleh nilai t-hitung dari

koefisien regresi sebesar 5,70, sedangkan nilai tabel 95 % adalah 2,79. Nilai

t-hitung lebih besar dari nilai t-tabel, sehingga diputuskan untuk menolak H

0 dan

menerima H1. Hipotesis H1 yang menyatakan bahwa rasio lancar berpengaruh

nyata positif terhadap ROE dapat diterima pada tingkat kepercayaan 95 %.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian dapat dibuat beberapa kesimpulan sebagai berikut:

1. Rata-rata rasio lancar perusahaan cukup besar, yaitu 311,65 %, yang berarti bahwa setiap seratus rupiah kewajiban lancar dijamin oleh aktiva lancar sebesar Rp. 311,65.

2. Rata-rata return on asset perusahaan adalah 5,42 %, yang berarti bahwa setiap seratus rupiah aktiva menghasilkan laba bersih sebesar Rp. 5,42, sedangkan rata-rata ROE adalah 6,63 %, yang berarti bahwa setiap seratus rupiah ekuitas menghasilkan laba bersih sebesar Rp. 6,63.

3. Setiap peningkatan rasio lancar 100 % akan meningkatkan ROA sebesar 4,40 %. Hasil uji regresi menunjukkan bahwa rasio lancar mempunyai pengaruh yang nyata terhadap ROA pada tingkat kepercayaan 95 %.

4. Setiap peningkatan rasio lancar 100 % akan meningkatkan ROR sebesar 5,20 %. Hasil uji regresi juga menunjukkan bahwa rasio lancar mempunyai pengaruh yang nyata terhadap ROE pada tingkat kepercayaan 95 %.

5.2. Saran

DAFTAR PUSTAKA

Djarwanto, Pokok-pokok Analisa Laporan Keuangan, Edisi Kedua, Cetakan Pertama, Yogyakarta: BPFE, 2004.

Ginting, Grace, Analisis Rentabilitas pada PT. Kurnia Aneka Gemilang Tanjung Morawa, Skripsi, Universitas HKBP Nommensen Medan, 2009.

Harahap, Sofyan S., Teori Akuntansi, Cetakan Ketiga, Jakarta: Raja Grafindo Persada, 2005.

, Analisa Kritis Atas Laporan Keuangan, Edisi Pertama, Cetakan Kedua, Jakarta: Raja Grafindo Persada, 2005.

Harnanto, Akuntansi Keuangan Menengah, Buku Satu, Cetakan Pertama, Yogyakarta: BPFE, 2002.

Helfert, Erich, A., Techniques of Financial Analysis, 8th Edition, Teknik Analisis Keuangan, Alih Bahasa: Herman Wibowo, Edisi Kedelapan, Cetakan Pertama, Jakarta: Gelora Aksara Pratama, 2003.

Husnan, Suad, Manajemen Keuangan, Teori dan Penerapan, Buku Dua, Edisi Kedua, BPFE, Yogyakarta, 2003.

Kieso, Donald E. dan Jerry J. Weygandt, Intermediate Accounting, 7nd Edition, Akuntansi Intermediate, Alih Bahasa: Emil Salim, Jilid Satu, Edisi Ketujuh, Cetakan Kelima, Jakarta: Erlangga, 2008.

Marom, Chairul, Pedoman Penyajian Laporan Keuangan, Cetakan Ketiga, Jakarta: Gramedia Widiasarana Indonesia, 2004.

Mardalis, Metode Penelitian Suatu Pendekatan Proposal, Jakarta: Bumi Aksara, 2004.