PROGRAM S-1 EKSTENSI

MEDAN

S K R I P S I

PERENCANAAN DAN PENGAWASAN BIAYA

PRODUKSI MINYAK SAWIT PADA PTPN IV

UNIT/KEBUN PABATU

Oleh :

Nama

: ROBIE MAULANA

N I M : 050522052

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk

Memperoleh Gelar Sarjana Ekonomi

Dengan ini saya menyatakan bahwa skripsi ini berjudul :

Perencaanaan dan Pengawasan Biaya Produksi Minyak Sawit pada PTPN IV Unit/Kebun Pabatu.

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar dan apa adanya. Dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang telah ditetapkan oleh Universitas.

Medan, Juni 2008

Yang Membuat Pernyataan

Robie Maulana

Puji syukur kehadirat Allah SWT atas berkah dan rahmat yang telah

diberikan-Nya, sehingga penulis dapat menyelesaikan skripsi guna memperoleh gelar

Kesarjanaan pada Fakultas Ekonomi Program Extension Universitas Sumatera Utara.

Atas rasa bersyukur penyelesaian skripsi ini, penulis telah mendapatkan

bantuan dari berbagai pihak, maka pada kesempatan ini penulis akan mengucapkan

terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga. Mec, Selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs, Arifin Akhmad. Msi, Ak, selaku Ketua Pengelola Jurusan

Akuntansi Program Extension Universitas Sumatera Utara.

3. Ibu Dra. Narumondang Bulan Siregar. MM, Ak, selaku Dosen Pembimbing

yang telah memberikan kesabaran yang sangat besar dalam setiap bimbingan.

4. Bapak Syamsul Bahri TRB. MM, Ak, selaku Dosen Pembanding/Penguji I.

5. Bapak Drs. Syahrul Rambe. MM, Ak, selaku Dosen Pembanding/Penguji II.

6. Bapak Drs. H. Tajuddin, MM, Ak, selaku Kepala Bagian Keuangan PTPN IV

Medan.

7. Bapak Drs. Johanes Sitepu, selaku Kepala Bagian Akuntansi PTPN IV Medan.

8. Bapak H. Syafrudin Lubis, selaku Manajer Unit/Kebun Pabatu.

9. Bapak H. M. Cholil Lubis, selaku Kepala Dinas Tata Usaha Unit/Kebun

Pabatu.

10.Seluruh karyawan pimpinan dan karyawan pelaksana Urusan Anggaran

Bagian Keuangan dan Urusan Akuntansi Bagian Pelaporan PTPN IV Kantor

Butar , SE, Fahmi Siregar, SE, dan Tante Dra. Hj. Nurhayati Lubis.

11.Dosen dan staf pengajar serta para pegawai Fakultas Ekonomi atas bantuan

yang diberikan selama ini.

12.Buat para sahabat yang telah memberikan bantuan dalam mendorong sehingga

penulis dapat menyelesaikan kuliah ini.

Secara khusus penulis mengucapkan terima kasih kepada kedua orangtua,

Papa dan Ibunda tersayang, serta untuk para Kakanda, Kak Lia, Dina, Yoan, Bang

Jefri, Bang Yudhi, dan semua keponakanku.

Akhirnya harapan penulis, skripsi ini dapat bermanfaat bagi penulis khususnya

dan para pembaca umumnya. Dan tidak lupa penulis mengharapkan kritik dan saran

untuk kesempurnaan skripsi ini. Sebab penulis menyadari akan

kekurangan-kekurangan yang terdapat dalam penulisan skripsi ini khususnya keterbatasan data

yang digunakan dalam penulisan skripsi ini.

Semoga Allah SWT selalu melimpahkan rahmat, taufik, dan hidayah Nya

kepada kita semua. Amin ya Robbal Alamin.

Medan, Juni 2008

Penulis

Dalam waktu 3 tahun terakhir, Anggaran Biaya Produksi PTPN IV Unit/Kebun Pabatu mengalami penyimpangan yang bernilai materil pada beban penyusutan, biaya tanaman, biaya pengolahan dan biaya umum. Dimana hal ini sangat mempengaruhi peningkatan laba ataupun kerugian perusahaan. Tujuan dari penelitian ini adalah untuk mengetahui masalah yang dihadapi perusahaan dalam hal perencanaan dan pengawasan biaya produksi dan sikap-sikap yang diambil oleh manajemen perusahaan berkaitan dengan penyimpangan-penyimpangan yang terjadi.

Penelitian ini menggunakan pendekatan studi kasus dengan metode deskriptif. Data yang digunakan dalam penelitian ini terdiri dari data primer dan data sekunder. Data primer berupa hasil wawancara dengan bagian akuntansi dan bagian keuangan di Kebun Pabatu maupun di Kantor Pusat, bagian tanaman maupun bagian pengolahan. Data sekunder berupa struktur organisasi, gambaran umum perusahaan, data anggaran biaya produksi dan realisasai, daftar produksi.

Hasil penelitian ini menunjukkan bahwa penyebab terjadinya penyimpangan biaya produksi Unit/Kebun Pabatu adalah kurang akuratnya perencanaan yang dilakukan oleh manajemen Kantor Pusat dalam menetapkan norma, standard, tarif dan harga bahan yang akan dipedomani Unit/Kebun, pertanggungjawaban pemakaian anggaran biaya produksi bersifat global yang hanya berorientasi pada harga pokok produksi.

In the last 3 years, the production budget of PTPN IV Unit of Pabatu Plantation has a material discrepancy on the depreciation, plants cost, processing cost and the general cost. This condition influence the increasing of profit or losses of the firm. This research aims to study any problem faced by firm in planning and monitoring of production cost and any efforts of management to handle any discrepancies.

This research is a case study approach by descriptive method. The applied data in this research consist of primary and secondary data. Primary data is an interview to the accounting and financial department of Pabatu Plantation and also to the head office, plants and processing department. Secondary data are structure of organization, a general depiction of company, budget data on production cost and its realization, production list.

The results of this study indicates that the deiscrepancy of production cost at Pabatu Plantation caused by unaccurate planning conducted by management in head office in determining norm, standard, rate and price of materials, responsibility on production cost globally that orientedated to cost of goods sold.

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 5

C. Perumusan Masalah ... 5

D. Tujuan dan Manfaat Penelitian ... 6

E. Kerangka Konseptual ... 7

BAB II TINJAUAN PUSTAKA A. Pengertian, Fungsi dan Unsur-Unsur Biaya Produksi ... 8

B. Perencanaan dan Pengawasan Biaya Produksi ... 16

C. Pengertian, Fungsi dan Jenis Anggaran Produksi ... 25

D. Prosedur Penyusunan Anggaran Produksi ... 29

E. Analisa Penyimpangan Biaya Produksi ... 44

F. Laporan Realisasi Biaya Produksi ... 53

BAB III METODE PENELITIAN A. Lokasi dan Waktu Penelitian ... 55

B. Jenis Penelitian ... 55

E. Metode Analisis Data ... 56

BAB IV HASIL PENELITIAN A. Deskripsi Objek Penelitian 1. Sejarah Singkat dan Struktur Organisasi PT. Perkebunan Nusantara IV Medan ... 57

2. Unsur-Unsur Biaya Produksi ... 63

3. Perencanaan dan Penyusunan Anggaran Biaya Produksi ... 67

4. Pelaksanaan Anggaran Biaya Produksi ... 71

5. Pengawasan Biaya Produksi ... 73

B. Analisis Hasil Penelitian 1. Unsur-Unsur Biaya Produksi Pada PTPN IV Unit/Kebun Pabatu ... 75

2. Perencanaan dan Penyusunan Anggaran Biaya Produksi Pada PTPN IV Unit/Kebun Pabatu ... 77

3. Pengawasan Biaya Produksi Pada PTPN IV Unit/Kebun Pabatu ... 78

4. Penyimpangan Biaya Produksi Pada PTPN IV Unit/Kebun Pabatu ... 78

5. Tindakan Korektif Yang dilakukan Terhadap Penyimpangan-Penyimpangan Yang Terjadi ... 89

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 118

B. Saran ... 120

DAFTAR PUSTAKA ... 122

DAFTAR TABEL

Tabel Judul Halaman

Tabel 1. Tabel Anggaran Produksi PT. CHARISMA ... 37

Tabel 2. Tabel Kebutuhan Bahan Baku PT. CHARISMA ... 39

Tabel 3. Tabel Anggaran Pembelian Bahan Baku PT. CHARISMA ... 40

Tabel 4. Tabel Anggaran Biaya Bahan Baku PT. CHARISMA ... 40

Tabel 5. Tabel Anggaran Biaya Upah Langsung PT. CHARISMA ... 41

Tabel 6. Tabel Anggaran Biaya Tidak Langsung PT. CHARISMA ... 43

DAFTAR LAMPIRAN

Lampiran Judul

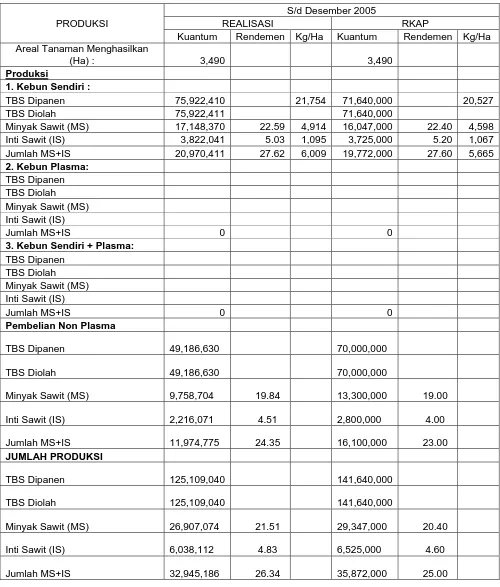

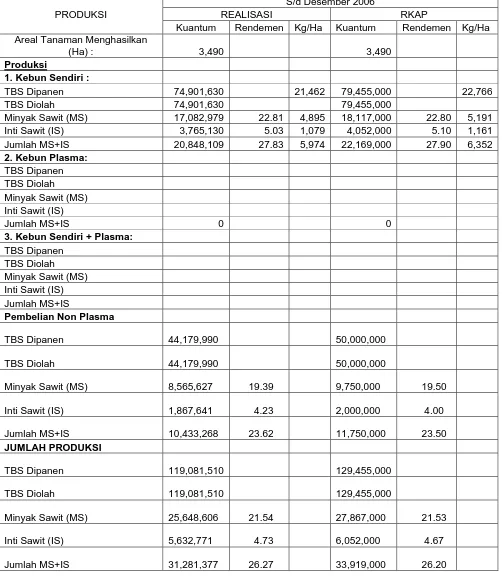

1. Anggaran Produksi PTPN IV Unit/Kebun Pabatu Tahun 2004

2. Anggaran Produksi PTPN IV Unit/Kebun Pabatu Tahun 2005

3. Anggaran Produksi PTPN IV Unit/Kebun Pabatu Tahun 2006

4. Anggaran Biaya Produksi dan Realisasi PTPN IV Unit/Kebun Pabatu Tahun 2004

5. Anggaran Biaya Produksi dan Realisasi PTPN IV Unit/Kebun Pabatu Tahun 2005

6. Anggaran Biaya Produksi dan Realisasi PTPN IV Unit/Kebun Pabatu Tahun 2006

7. Struktur Organisasi PTPN IV Medan

Dalam waktu 3 tahun terakhir, Anggaran Biaya Produksi PTPN IV Unit/Kebun Pabatu mengalami penyimpangan yang bernilai materil pada beban penyusutan, biaya tanaman, biaya pengolahan dan biaya umum. Dimana hal ini sangat mempengaruhi peningkatan laba ataupun kerugian perusahaan. Tujuan dari penelitian ini adalah untuk mengetahui masalah yang dihadapi perusahaan dalam hal perencanaan dan pengawasan biaya produksi dan sikap-sikap yang diambil oleh manajemen perusahaan berkaitan dengan penyimpangan-penyimpangan yang terjadi.

Penelitian ini menggunakan pendekatan studi kasus dengan metode deskriptif. Data yang digunakan dalam penelitian ini terdiri dari data primer dan data sekunder. Data primer berupa hasil wawancara dengan bagian akuntansi dan bagian keuangan di Kebun Pabatu maupun di Kantor Pusat, bagian tanaman maupun bagian pengolahan. Data sekunder berupa struktur organisasi, gambaran umum perusahaan, data anggaran biaya produksi dan realisasai, daftar produksi.

Hasil penelitian ini menunjukkan bahwa penyebab terjadinya penyimpangan biaya produksi Unit/Kebun Pabatu adalah kurang akuratnya perencanaan yang dilakukan oleh manajemen Kantor Pusat dalam menetapkan norma, standard, tarif dan harga bahan yang akan dipedomani Unit/Kebun, pertanggungjawaban pemakaian anggaran biaya produksi bersifat global yang hanya berorientasi pada harga pokok produksi.

In the last 3 years, the production budget of PTPN IV Unit of Pabatu Plantation has a material discrepancy on the depreciation, plants cost, processing cost and the general cost. This condition influence the increasing of profit or losses of the firm. This research aims to study any problem faced by firm in planning and monitoring of production cost and any efforts of management to handle any discrepancies.

This research is a case study approach by descriptive method. The applied data in this research consist of primary and secondary data. Primary data is an interview to the accounting and financial department of Pabatu Plantation and also to the head office, plants and processing department. Secondary data are structure of organization, a general depiction of company, budget data on production cost and its realization, production list.

The results of this study indicates that the deiscrepancy of production cost at Pabatu Plantation caused by unaccurate planning conducted by management in head office in determining norm, standard, rate and price of materials, responsibility on production cost globally that orientedated to cost of goods sold.

PENDAHULUAN

A. Latar Belakang Masalah

Dengan semakin pesatnya perkembangan ekonomi dan teknologi dewasa ini

maka barang dan jasa yang ditawarkan oleh perusahaan-perusahaan pada masyarakat

semakin banyak dan bervariasi baik dari segi kualitas, model, ukuran, maupun

jenisnya. Barang dan jasa yang ditawarkan tersebut tidak mungkin menjelma dengan

sendirinya melainkan harus melalui suatu proses produksi tertentu.

Dalam menghasilkan suatu produk baik barang ataupun jasa, dibutuhkan suatu

ketrampilan agar dapat mengkombinasikan faktor-faktor produksi dan sumber daya

yang dimiliki oleh perusahaan. Faktor-faktor produksi tersebut berupa tenaga kerja

yang memiliki kemampuan dalam hal proses produksi dan hal lain yang dibutuhkan

oleh perusahaan, bahan baku termasuk di dalamnya bahan penolong, mesin-mesin

yang digunakan serta modal yang dialokasikan untuk proses produksi tersebut. Selain

itu diperlukan suatu metode produksi yang digunakan untuk menghasilkan produk

baik barang ataupun jasa. Bagi perusahaan yang bergerak di bidang perkebunan dan

pertanian, mineral-mineral yang terdapat di alam dan keadaan cuaca juga menjadi

faktor yang dapat mempengaruhi produksi perusahaan.

Setiap perusahaan mempunyai tujuan dan sasaran yang hendak dicapai, yaitu

memperoleh laba maksimal dan juga memberikan sumbangan terhadap perbaikan

ekononomi dan sosial lingkungan yang lebih luas. Laba yang diperoleh perusahaan

berasal dari pendapatan dikurangi dengan semua biaya yang terjadi selama periode

produksinya, perusahaan mengeluarkan bermacam-macam biaya produksi dimana

jumlahnya akan berpengaruh pada laba yang diperoleh pada akhir suatu periode.

Biaya produksi merupakan komponen yang penting dalam perusahaan baik itu

perusahaan industri maupun pada perusahaan perkebunan, karena biaya produksi

merupakan unsur dari perhitungan harga pokok produk yang akan dihasilkan

perusahaan tersebut, yang pada akhirnya akan menentukan besarnya laba yang

diperoleh perusahaan dimasa yang akan datang.

Pada perusahaan berukuran besar, dimana didalamnya terdapat

kegiatan-kegiatan yang sangat kompleks diperlukan suatu manajemen yang profesional dalam

mengelola perusahaan tersebut agar tujuan perusahaan dapat tercapai. Salah satu hal

yang dituntut dari manajemen profesional berupa pengelolaan biaya khususnya biaya

produksi, agar perusahaan diharapkan dapat berjalan dengan efektif dan efisien

sehingga perusahaan dapat memperoleh tingkat laba yang optimal serta terjaminnya

pertumbuhan dan kelangsungan hidup perusahaan. Untuk itu diperlukan adanya suatu

perencanaan yang baik dalam pembuatan anggaran biaya produksi yang disusun oleh

manajemen perusahaan.

Perencanaan disusun sebagai dasar pengawasan atas pelaksanaan kegiatan

perusahaan. Perencanaan adalah suatu proses penentuan terlebih dahulu tentang

aktivitas atau yang akan dilakukan di waktu yang akan datang, yang didalamnya

terdapat strategi dan teknik yang akan dilakukan, dengan menggunakan sumber daya

yang ada, dalam usaha pencapaian tujuan perusahaan.

Dalam suatu perencanaan, jumlah dan unsur-unsur biaya produksi perlu

dianggarkan terlebih dahulu, dimana anggaran akan memberikan manajemen suatu

proyeksi yang dapat dipercaya mengenai rencana kegiatan produksi yang akan

Anggaran merupakan suatu rencana kerja yang disusun secara teliti,

didasarkan atas pengalaman didapat dari dari masa lalu ditambah dengan ramalan atau

proyeksi mengenai hal-hal yang yang mungkin terjadi di masa yang akan datang.

Anggaran disusun secara terperinci dapat menjadi petunjuk bagi perusahaan dalam

melaksanakan kegiatan operasional perusahaan dan dalam proses pengambilan

keputusan.

Perencanaan selalu diikuti dengan pengawasan karena bagaimanapun baiknya

suatu rencana tidak akan mencapai tujuan yang dikehendaki tanpa disertai adanya

pengawasan yang baik. Dalam kegiatan produksi, mungkin saja terjadi suatu

penyimpangan dari yang direncanakan atau yang dianggarkan. Apabila terjadi

penyimpangan, dalam hal ini pengawasan akan diusahakan sedemikian rupa sehingga

penyimpangan dapat ditekan sekecil mungkin.

Dengan demikian jika perusahaan merencanakan ingin memproduksi suatu

barang dalam jumlah tertentu maka perusahaan hendaknya menyusun anggaran

terlebih dahulu yang disebut anggaran biaya produksi. Aspek pengawasan melalui

anggaran biaya produksi yang telah dibuat tersebut adalah dengan

membandingkannya dengan biaya produksi yang sebenarnya terjadi. Penyimpangan –

penyimpangan biaya produksi yang terjadi harus dijadikan bahan pertimbangan dalam

penyusunan anggaran biaya produksi di masa yang akan datang.

PT. Perkebunan Nusantara IV Medan adalah salah satu Badan Usaha Milik

Negara (BUMN) yang mempunyai modal dari kekayaan Negara, bergerak pada

bidang usaha perkebunan dan berkedudukan di Sumatera Utara dengan mengambil

komoditas tanaman kelapa sawit dan teh. Seperti diketahui pada awalnya keberadaan

perkebunan ini adalah milik Maskapai Belanda yang dinasionalisasikan sekitar tahun

menjadi PT. Perkebunan Nusantara IV (Persero). Produk yang dihasilkan berupa

Crude Palm Oil (CPO), Palm Kernel Oil (PKO), Palm Kernel Meal (PKM), RBD

Olein, Crude Stearine, Fatty Acid dan Teh. Sehubungan dengan ini penulis hanya

membahas tentang produk minyak Kelapa Sawit (CPO) yang dihasilkan oleh

perusahaan. Perusahaan mengambil buah kelapa sawit berupa Tandan Buah Segar

(TBS) yang berasal dari tanaman kelapa sawit yang dibudidayakan di kebun-kebun

perusahaan untuk selanjutnya diolah di pabrik menjadi minyak sawit dan inti sawit,

kemudian dijual sebagai komoditi yang dapat dijadikan bahan baku industri.

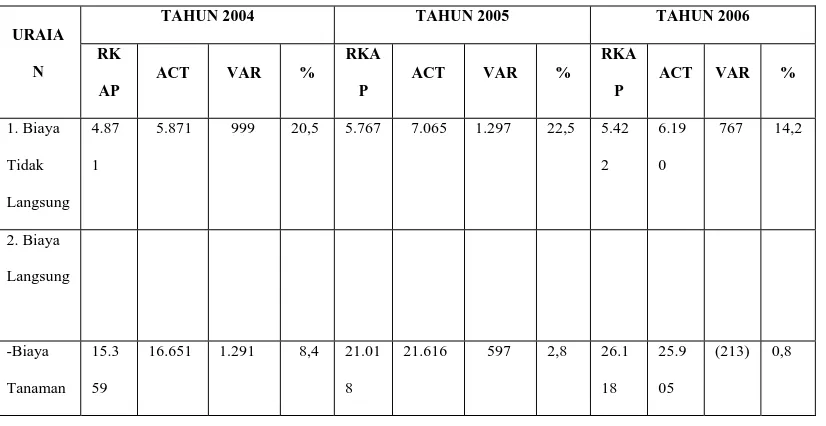

Berdasarkan hasil penelitian pendahuluan pada PT. Perkebunan Nusantara IV

(PTPN IV) Unit/Kebun Pabatu, penulis menemukan adanya

penyimpangan-penyimpangan yang terjadi berupa selisih antara anggaran biaya produksi dengan

realisasinya dalam jumlah yang cukup besar selama 3 tahun terakhir yaitu pada tahun

2006, tahun 2005 dan tahun 2004. Penyimpangan-penyimpangan yang terjadi selama

beberapa tahun terakhir ini bersifat material dan terjadi pada perkiraan dari biaya

langsung dan perkiraan biaya tidak langsung. Berikut ini adalah data-data biaya

produksi selama 3 tahun terakhir : Pada tahun 2004 terjadi penyimpangan Biaya

Produksi Kebun Sendiri sebesar Rp 5,443,579,067 (21% dari yang dianggarkan). Pada

tahun 2005 terjadi penyimpangan Biaya Produksi Kebun Sendiri sebesar Rp

5,641,584,316 (17% dari yang dianggarkan). Dan pada tahun 2006 terjadi

penyimpangan Biaya Produksi Kebun Sendiri sebesar Rp 1,403,697,045 (3% dari

yang dianggarkan).

Hal inilah yang menarik perhatian penulis guna mengetahui lebih jauh

mengenai pelaksanaan fungsi perencanaan dan pengawasan terhadap biaya produksi

minyak kelapa sawit yang dihasilkan perusahaan. Dan sebab itulah yang membuat

Biaya Produksi Minyak Kelapa Sawit Pada PT. Perkebunan Nusantara IV

(Persero) Unit/Kebun Pabatu.”

B. Batasan Masalah

Sehubungan dengan latar belakang masalah yang telah diuraikan sebelumnya

maka penulis mencoba untuk membuat batasan masalah dalam penulisan skripsi ini

yaitu :

1. Analisis yang penulis lakukan terbatas disalah satu Unit/Kebun di PTPN

IV yaitu di Unit Kebun Pabatu

2. Analisis difokuskan terhadap Biaya Umum yang merupakan Biaya Tidak

langsung dan Biaya Tanaman ditambah dengan Biaya Pabrik yang

merupakan Biaya Langsung serta Biaya Penyusutan pada Biaya Produksi

Kebun Sendiri, sebab penyimpangan ketiga kelompok biaya tersebut

terjadi selama 3 tahun cukup signifikan jumlahnya.

3. Analisis yang penulis lakukan terbatas hanya selama 3 tahun terakhir

berturut-turut yaitu Periode tahun 2004, tahun 2005, dan tahun 2006.

C. Perumusan Masalah

Berkenaan dengan hal yang menjadi latar belakang permasalahan yang telah

diuraikan sebelumnya, maka yang menjadi masalah dalam penelitian ini adalah :

1. Apakah yang menyebabkan terjadinya penyimpangan biaya produksi

minyak kelapa sawit pada PTPN IV Unit Kebun Pabatu?

2. Tindakan koreksi apakah yang diambil oleh manajemen perusahaan

D. Tujuan dan Manfaat Penelitian

A. Tujuan Penelitian

Adapun tujuan diadakannya penelitian ini adalah :

1. Untuk mengetahui masalah yang dihadapi PTPN IV Unit/Kebun Pabatu dalam

perencanaan dan pengawasan biaya produksi.

2. Untuk mengetahui mengenai sikap-sikap yang diambil manajemen perusahaan

berkaitan dengan penyimpangan-penyimpangan yang terjadi.

B. Manfaat Penelitian

Suatu penelitian haruslah memiliki manfaat, begitu juga dengan penelitian ini.

Adapun manfaat penelitian ini adalah :

1. Bagi penulis sendiri, hasil penelitian ini dapat menambah wawasan dan ilmu

pengetahuan bagi penulis khususnya dalam hal perencanaan dan pengawasan

Biaya Produksi dari komoditas tanaman kelapa sawit di salah satu perkebunan

milik negara (BUMN).

2. Bagi perusahaan yang diteliti, hasil penelitian ini dapat menjadi sumbangan-

pemikiran yang berguna mengenai hal-hal yang dianggap perlu khususnya

mengenai perencanaan dan pengawasan biaya produksi dari tanaman kelapa

sawit.

3. Bagi ilmu pengetahuan, yakni sebagai referensi bagi yang berminat melakukan

penelitian yang berhubungan dengan perencanaan dan pengawasan biaya

E. Kerangka Konseptual

Untuk menyelesaikan masalah yang tertuang dalam skripsi ini, penulis akan

menguraikan alur berfikir penulis dalam permasalahan sebagai berikut :

PERENCANAAN BIAYA PRODUKSI

PENGAWASAN BIAYA PRODUKSI

REALISASI BIAYA PRODUKSI ANGGARAN

BIAYA PRODUKSI

PENYIMPANGAN (VARIANCE)

ANALISIS VARIANS

PERBAIKAN MELALUI TINDAKAN KOREKTIF YANG SESUAI OLEH

MANAJEMEN PERUSAHAAN JUDUL

PERENCANAAN DAN PENGAWASAN BIAYA PRODUKSI MINYAK KELAPA SAWIT PADA PT. PERKEBUNAN NUSANTARA IV

TINJAUAN PUSTAKA

A. Pengertian dan Unsur-Unsur Biaya Produksi

1. Pengertian Biaya Produksi

Biaya Produksi merupakan salah satu elemen yang penting dalam aktivitas

produksi dari suatu perusahaan dalam pembentukan laba usaha. Biaya produksi

menurut Mulyadi (2000:14) : “Biaya-biaya yang terjadi untuk mengolah bahan

baku menjadi produk jadi yang siap dijual”.

Menurut Adolf Matz, Milton F Usry dan Lawrence Hammer (1997:24) :

“Biaya pabrikasi atau yang sering disebut juga biaya produksi atau biaya pabrik

(factory cost) adalah jumlah dari tiga unsur biaya yaitu bahan langsung, pekerja

langsung dan overhead pabrik”.

R. A. Supriono (1999:18) menyatakan bahwa, “Biaya produksi adalah

semua biaya yang berhubungan dengan fungsi produksi atau kegiatan

pengolahan bahan baku menjadi produk jadi”.

Dari definisi diatas, dapat diambil pengertian bahwa biaya produksi

merupakan semua biaya yang berhubungan dengan fungsi produksi untuk

menghasilkan barang jadi. Fungsi produksi itu sendiri merupakan suatu fungsi yang

terdapat di dalam perusahaan yang kegiatannya berhubungan dengan pengolahan

bahan baku menjadi barang jadi yang siap untuk dijual. Dengan adanya perencanaan

biaya produksi , diharapkan dapat membantu pimpinan dalam memperkirakan jumlah

biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik. Harga pokok yang

telah dihitung dapat digunakan untuk menentukan harga jual per unit dengan

2. Klasifikasi (Penggolongan) Biaya

Akuntansi biaya bertujuan untuk menyajikan informasi yang akan digunakan

untuk berbagai tujuan antara lain penentuan harga pokok produk, pengendalian biaya

dan pengambilan keputusan. Untuk itu diperlukan pengklasifikasian biaya yang harus

disesuaikan dengan tujuan dari informasi biaya yang akan disajikan. Oleh karena itu

dalam pengklasifikasian biaya tergantung untuk apa biaya tersebut diklasifikasikan,

karena untuk tujuan berbeda diperlukan cara pengklasifikasian biaya yang berbeda,

75sebab tidak ada satu cara pengklasifikasian biaya yang dapat dipakai untuk semua

tujuan menyajikan informasi barang.

Penggolongan biaya menurut Mulyadi (2000, 14) ada lima yaitu terdiri dari :

a. Penggolongan biaya menurut objek pengeluaran.

b. Penggolongan biaya menurut fungsi pokok dalam perusahaan.

c. Penggolongan biaya menurut hubungan biaya dengan sesuatu yang dibiayai.

d. Penggolongan menurut perilaku biaya dalam hubungan dengan perubahan

volume kegiatan.

e. Penggolongan biaya menurut jangka waktu manfaatnya.

R.A Supriono (1999,18) membagi penggolongan biaya menjadi enam

golongan, yaitu :

a. Penggolongan biaya sesuai dengan fungsi pokok dari kegiatan / aktivitas

perusahaan.

b. Penggolongan biaya sesuai dengan periode akuntansi dimana biaya akan

dibebankan.

c. Penggolongan biaya sesuai dengan tendensi perubahaannya terhadap

d. Penggolongan biaya sesuai dengan objek atau pusat biaya yang

dibiayainya.

e. Penggolongan biaya untuk tujuan pengendalian biaya.

f. Penggolongan biaya sesuai dengan tujuan pengambilan keputusan.

Karena penggolongan biaya menurut R.A Supriono dianggap penulis lebih

lengkap dibandingkan penggolongan biaya menurut Mulyadi, maka penulis hanya

menjabarkan biaya menurut R.A Supriono sebagai berikut :

Ad. a. Penggolongan biaya sesuai dengan fungsi pokok dari kegiatan atau aktivitas

perusahaan, yang terdiri dari :

i. Biaya produksi

Biaya produksi yaitu semua biaya yang berhubungan dengan fungsi produksi

atau pengolahan bahan baku sampai menjadi produk atau barang jadi. Biaya

produksi digolongkan dalam :

Biaya bahan baku

Biaya tenaga kerja langsung

Biaya overhead pabrik.

ii. Biaya pemasaran

Biaya pemasaran adalah biaya yang digunakan untuk melaksanakan penjualan

dari produk yang telah selesai sampai dengan pengumpulan dari piutang

menjadi kas.

iii. Biaya administrasi dan umum

Yang dimaksudkan dengan biaya administrasi dan umum adalah semua biaya

yang berhubungan dengan fungsi administrasi dan umum yang ada di

iv. Biaya keuangan

Yaitu semua biaya yang terjadi dalam rangka untuk melaksanakan fungsi

keuangan dalam perusahaan.

Ad. b. Penggolongan biaya sesuai dengan periode akuntansi dimana biaya tersebut

akan dibebankan, terdiri dari :

i. Pengeluaran Modal (Capital Expenditure)

Pengeluaran modal (Capital Expenditure) adalah pengeluaran yang akan dapat

memberikan manfaat pada beberapa periode akuntansi yang akan datang. Pada

saat terjadinya, pengeluaran ini dikapitalisasi kedalam perolehan aktiva dan

akan diperlakukan sebagai biaya pada periode akuntansi yang menikmati

manfaatnya.

ii. Pengeluaran Penghasilan (Revenues Expenditure)

Pengeluaran penghasilan (Revenues Expenditure) adalah pengeluaran yang

akan hanya memberikan manfaat pada periode akuntansi dimana pengeluaran

tersebut terjadi. Umumnya pada saat terjadinya pengeluaran langsung

diperhitungkan menjadi biaya atau tidak dikapitalisasi agar menjadi aktiva.

Ad. c. Penggolongan biaya sesuai dengan tendensi perubahaannya terhadap aktivitas

atau kegiatan atau volume, yang terdiri dari :

i. Biaya tetap (Fixed Cost)

Biaya tetap memiliki karakteristik sebagai berikut :

Biaya yang jumlah totalnya tetap, konstan atau tidak dipengaruhi oleh

Pada biaya tetap, biaya satuan tidak dipengaruhi oleh perubahan volume

kegiatan, jadi biaya satuan konstan.

ii. Biaya variabel (Variable Cost)

Biaya variabel ini memiliki karakteristik sebagai berikut :

Biaya yang jumlah totalnya akan berubah sebanding dengan perubahan volume

kegiatan, semakin besar volume kegiatan maka semakin tinggi jumlah total

biaya variabel dan sebaliknya.

Pada biaya variabel, biaya satuan (unit cost) akan berubah berbanding terbalik

dengan perubahan volume kegiatan, semakin tinggi volume kegiatan semakin

rendah biaya satuan begitu pula sebaliknya.

iii. Biaya Semi Variabel

Biaya semi variabel memiliki karakteristik sebagai berikut:

Biaya yang jumlah totalnya akan berubah sesuai dengan perubahan volume

kegiatan, akan tetapi sifat perubahannya tidak sebanding. Semakin tinggi

volume kegiatan semakin besar jumlah total biaya, semakin rendah volume

kegiatan semakin rendah biaya total, tetapi perubahan yang terjadi tidak

sebanding.

Biaya satuan akan berbanding terbalik dihubungkan dengan perubahan volume

kegiatan tetapi sifatnya tidak sebanding. Sampai dengan tingkat kegiatan

tertentu, semakin tinggi volume kegiatan semakin rendah biaya satuan dan

demikian pula sebaliknya.

Ad. d. Penggolongan biaya sesuai dengan objek atau pusat biaya yang dibiayai, yang

dapat digolongkan menjadi :

Biaya langsung (Direct Cost) merupakan biaya yang terjadi atau manfaatnya

dapat diidentifikasikan pada objek atau pusat biaya tertentu. Konsep biaya

langsung lebih luas dari pengertian bahan langsung dan tenaga kerja langsung.

Sebagai contoh, jika Reebok membebankan biaya ke berbagai kantor

penjualan regional dan nasional, gaji manajer penjualan di kantor Tokyo

menjadi biaya langsung kantor tersebut.

ii. Biaya Tidak Langsung (Indirect Cost)

Biaya tidak langsung (Indirect Cost) ini merupakan biaya yang terjadinya atau

manfaatnya tidak dapat diidentifikasikan pada objek atau pusat biaya yang

dibiayai, atau biaya yang tidak dapat ditelusuri dengan mudah ke objek biaya

yang bersangkutan. Sebagai contoh, pabrik Campbel soup memproduksi

sejumlah jenis soup kalengan. Gaji manajer pabrik menjadi biaya tidak

langsung dari setiap jenis soup kalengan yang dibuat seperti chicken noodle

sou. Alasannya adalah bahwa gaji manajer pabrik tidak disebabkan oleh salah

satu jenis produk soup tetapi terjadi sebagai konsekuensi semua kegiatan di

pabrik

Ad. e. Penggolongan biaya untuk tujuan pengendalian biaya, yang terdiri dari :

i. Biaya terkendali (Controllable Cost)

Biaya terkendali merupakan biaya yang secara langsung dapat dipengaruhi

oleh seorang pemimpin tertentu dalam jangka waktu tertentu.

ii. Biaya yang tidak terkendali (Uncontrollable Cost)

Biaya yang tidak terkendali merupakan biaya yang dapat dipengaruhi oleh

seorang pemimpin atau pejabat tertentu berdasarkan wewenang yang dimiliki

Selain biaya-biaya yang terdapat diatas terdapat biaya-biaya yang digunakan

untuk akuntansi pengendalian biaya. Biaya itu berupa biaya taksiran dan biaya

standar. Biaya taksiran (estimated cost) merupakan salah satu bentuk biaya yang

ditentukan dimuka sebelum produksi dilakukan atau penyerahan jasa dilaksanakan.

Sistem biaya taksiran adalah sistem akuntansi biaya produksi yang menggunakan

suatu penentuan biaya di muka dalam menghitung harga pokok produk yang

diproduksikan. Sedangkan biaya standar adalah biaya yang ditentukan dimuka yang

merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu satuan

produk atau untuk membiayai kegiatan tertentu, dibawah asumsi kondisi ekonomi,

efisiensi, dan faktor-faktor lain. Meskipun kedua biaya ini merupakan biaya yang

ditentukan di muka, terdapat perbedaan dalam metode penentuan, pengumpulan,

penafsiran dan penggunaan biaya tersebut.

Ad. f. Penggolongan biaya sesuai dengan tujuan pengambilan keputusan, yang terdiri

dari :

i. Biaya Relevan (Relevant Cost)

Biaya relevan adalah biaya yang dapat mempengaruhi pengambilan keputusan,

oleh karena itu biaya relevan ini harus dapat diperhitungkan didalam

pengambilan keputusan. Pengambilan keputusan dapat berupa mengambil

alternatif terbaik dari beberapa alternatif yang tersedia.

ii. Biaya Tidak Relevan (Unrelevant Cost)

Biaya tidak relevan ini adalah biaya yang tidak diperhitungkan pada saat

pengambilan keputusan sehingga tidak perlu diperhitungkan atau diperhatikan

3. Unsur-Unsur Biaya Produksi

Biaya produksi terdiri dari tiga unsur, yaitu :

1. Bahan langsung (Direct Material).

Adalah semua bahan yang membentuk bagian integral dari barang jadi dan

dapat dimasukkan langsung dalam kalkulasi biaya produk. Pertimbangan

utama dalam mengelompokkan bahan ke dalam bahan langsung adalah

kemudahan penelusuran proses pengubahan bahan tersebut menjadi bahan

jadi. Contohnya dapat berupa paku untuk membuat paralatan mebel tak pelak

lagi merupakan bagian dari barang jadi, namun agar penghitungan biaya mebel

tersebut dapat dilakukan secara cepat, bahan ini dapat diklasifikasikan sebagai

bahan langsung.

2. Tenaga kerja langsung (Direct Labour).

Adalah biaya tenaga yang dapat ditelusuri dengan mudah ke produk jadi biaya

yang dikeluarkan untuk karyawan yang dikerahkan untuk mengubah bahan

langsung menjadi bahan jadi. Tenaga kerja langsung disebut juga “touch

labour” karena tenaga kerja langsung melakukan kerja tangan atas produk

pada saat produksi. Biaya ini meliputi gaji para karyawan yang dapat

dibebankan kepada produk tertentu misalnya adalah tenaga kerja bagian

perakitan seperti halnya biaya untuk tukang kayu, tukang batu dan operator

mesin.

3. Biaya overhead pabrik (Factory Overhead) atau yang disebut juga overhead

pabrikasi dapat didefinisikan sebagai biaya dari bahan tidak langsung, pekerja

tidak langsung dan semua biaya pabrikasi lainnya yang tidak dapat dibebankan

langsung ke produk tertentu. Secara sederhana dapat dinyatakan bahwa

pekerja langsung. Biaya overhead pabrik termasuk bahan tidak langsung,

tenaga kerja tidak langsung, pemeliharaan dan perbaikan biaya produksi,

listrik dan penerangan, pajak property, penyusutan, asuransi fasilitas-fasilitas

produksi. Didalam perusahaan juga terdapat biaya listrik dan penerangan,

pajak property, penyusutan, asuransi, dan sebagainya berkaitan dengan fungsi

administrasi dan penjualan. Hanya biaya-biaya yang berkaitan dengan operasi

perusahaanyang termasuk kategori biaya overhead produksi.

Menurut Mulyadi (2000:15) biaya bahan baku dan biaya tenaga kerja langsung

disebut pula dengan istilah biaya utama (prime cost), sedangkan biaya tenaga kerja

langsung dan biaya overhead pabrik sering pula disebut dengan istilah biaya konversi

(conversion cost), yang merupakan biaya untuk mengkonversi (mengubah) bahan

baku menjadi produk jadi.

B. Perencanaan dan Pengawasan Biaya Produksi

1. Perencanaan Biaya Produksi

Biaya produksi memerlukan perencanaan yang hati-hati agar perusahaan dapat

mencapai tingkat efisiensi biaya produksi yang sesuai dengan yang diharapkan

perusahaan. Di dalam perencanaan biaya produksi tidak semata dititikberatkan pada

penurunan biaya produksi, karena ada kalanya diperlukan biaya produksi yang besar

pula. Hal ini dapat terjadi bila pengeluaran biaya produksi yang lebih besar tersebut

dapat meningkatkan mutu dari barang yang dihasilkan sehingga sehingga penjualan

dapat ditingkatkan.

Terkadang perusahaan menekan biaya produksi tanpa memperdulikan

akibat-akibat yang ditimbulkannya, seperti penekanan biaya pemeliharaan mesin, bangunan

panjang biaya-biaya itu justru semakin besar. Jadi perencanaan biaya produksi harus

dititikberatkan pada perbandingan biaya produksi dan hasil produksi yang diinginkan.

Dengan adanya perencanaan biaya produksi, diharapkan dapat membantu

pimpinan untuk memperkirakan biaya bahan baku, biaya tenaga kerja langsung dan

biaya overhead. Harga pokok yang telah dihitung dapat digunakan untuk menentukan

harga jual per unit dengan memperhatikan kondisi pasar dan kompetisi dari

perusahaan lain. Informasi anggaran biaya juga sangat berguna untuk membantu

pengambilan keputusan yang berkenaan dengan peningkatan produksi dan penjualan,

melakukan pilihan antara lain membeli atau membuat sendiri ataupun dengan

menyewa.

Tujuan yang hendak dicapai dalam perencanaan biaya produksi adalah :

1. Menghasilkan produk dengan biaya yang seminimal mungkin tanpa mengurangi

kualitas dari produk yang dihasilkan.

2. Untuk memperoleh tingkat keuntungan tertentu yang akan dicapai perusahaan.

3. Untuk melaksanakan proses produksi perusahaan pada tingkat efisiensi dan

efektivitas tertentu.

Melalui perencanaan biaya produksi perusahaan memperoleh manfaat sebagai

berikut :

1. Perencanaan menimbulkan aktivitas yang teratur.

2. Perencanaan membantu memvisualisasikan kemungkinan-kemungkinan pada

masa yang akan datang.

3. Perencanaan memberikan dasar untuk pengawasan.

4. Perencanaan memotivasi prestasi kerja.

Perencanaan biaya produksi terdiri dari :

b. Perencanaan biaya tenaga kerja langsung

c. Perencanaan biaya overhead pabrik

Ad.a. Perencanaan biaya bahan baku

Perencanaan bahan baku merupakan perencanaan terhadap jumlah, mutu dan

harga bahan baku yang akan digunakan dalam produksi. Bahan baku yang digunakan

dalam proses produksi dikelompokkan menjadi bahan baku langsung dan bahan baku

tidak langsung. Perencanaan bahan baku hanya menyangkut bahan baku langsung

saja, sedangkan bahan baku tidak langsung dimasukkan dalam perencanaan biaya

overhead pabrik.

Menurut Gunawan Adisaputro (2003:214) perencanaan bahan baku

mempunyai tujuan antara lain :

a. Memperkirakan jumlah kebutuhan bahan baku.

b. Memperkirakan jumlah pembelian bahan mentah yang diperlukan .

c. Sebagai dasar untuk memperkirakan kebutuhan dana yang diperlukan

untuk melaksanakan pembelian bahan baku.

d. Sebagai dasar penyusunan, yakni memperkirakan komponen harga pokok

pabrik karena penggunaan bahan baku dalam proses produksi. e. Sebagai dasar melaksanakan fungsi pengawasan bahan baku.

Ad.b. Perencanaan biaya tenaga kerja langsung.

Perencanaan biaya tenaga kerja langsung merupakan perencanaan terhadap

jumlah dan mutu tenaga kerja langsung serta upah tenaga kerja langsung yang akan

digunakan dalam proses produksi. Sebelum menyusun perencanaan biaya tenaga kerja

langsung perlu ditentukan terlebih dahulu dasar satuan utama yang digunakan untuk

menghitungnya. Pada umumnya satuan hitung yang digunakan adalah dasar jam kerja

Dalam persiapan penyusunan perencanaan upah tenaga kerja langsung terlebih dahulu

dibuat manning table.

Menurut Gunawan Adisaputro (2003:260) manning table merupakan daftar

kebutuhan yang menjelaskan :

1. Jenis atau kualifikasi tenaga kerja yang dibutuhkan.

2. Jumlah masing-masing jenis tenaga kerja tersebut pada berbagai tingkat kegiatan.

3. Bagian-bagian yang membutuhkannya.

Ad.c. Perencanaan Biaya Overhead Pabrik.

Berbeda dengan biaya bahan baku dan biaya tenaga kerja langsung, overhead

pada umumnya merupakan sebagian kecil dari seluruh biaya produksi. Overhead ini

juga harus direncanakan dengan seksama mengingat sifat overhead ini ada yang

bersifat tetap, variabel, atau semi variabel.

Untuk biaya semi variabel sebaiknya dimasukkan kepada overhead tetap atau

variabel supaya membantu pengawasan biaya. Overhead memiliki dua ciri khas yang

harus dipertimbangkan dalam pembebanannya pada hasil produksi yang wajar, yaitu

produk itu sendiri dan jumlah yang diproduksi. Overhead ini banyak jenisnya

sehingga menimbulkan kesulitan bagi manajemen sebagai pengambil keputusan.

Untuk menghindari pembebanan biaya yang berlebihan atau kekurangan diperlukan

perencanaan yang tepat. Perencanaan overhead ini dilakukan dengan menggolongkan

overhead tetap dan variabel yang berguna untuk pengawasan biaya.

2. Pengawasan Biaya Produksi

Pengawasan merupakan usaha sistematis yang dilakukan oleh pimpinan

perusahaan untuk membandingkan hasil-hasil yang dicapai dengan rencana yang telah

berupaya agar rencana yang sudah ditetapkan dapat tercapai sebagaimana mestinya.

Pengawasan mencakup upaya memeriksa apakah semua terjadi sesuai dengan rencana

yang ditetapkan, perintah yang dikeluarkan, dan prinsip yang dianut. Juga

dimaksudkan untuk mengetahui kelemahan dan kesalahan agar dihindari kejadiannya

di kemudian hari.

Tujuan utama pengawasan adalah mengawasi dan memastikan bahwa apa

yang telah dilaksanakan sesuai dengan apa yang diharapkan dan kemudian menjadi

kenyataan. Kegiatan tidak hanya terbatas pada penilaian setelah kegiatan usaha selesai

seluruhnya, tetapi juga selama kegiatan usaha tersebut berjalan. Dengan kata lain

tahap ini meliputi operating dan measurement serta reporting dan analysis.

Tujuan yang hendak dicapai dalam pengawasan biaya produksi adalah :

1. Untuk memperoleh hasil produksi dengan kuantitas dan kualitas yang dikehendaki

dari sejumlah bahan tertentu, tenaga kerja, usaha atau fasilitas-fasilitas.

2. Untuk memperoleh hasil produksi dengan biaya yang seefisien mungkin sesuai

dengan rencana yang telah direncanakan.

3. Untuk mengetahui adanya penyimpangan biaya dari yang telah direncanakan

sehingga dapat diambil tindakan yang diperlukan terhadap penyimpangan tersebut

sedini mungkin.

Melalui pengawasan biaya produksi, perusahaan memperoleh manfaat sebagai

berikut :

1. Menentukan penilaian apakah perencanaan telah dilaksanakan secara efektif dan

efisien.

2. Menentukan bagian yang bertanggungjawab dan mengukur penyimpangan yang

terjadi.

4. Dapat segera mengambil tindakan koreksi

Pengawasan biaya produksi secara garis besar dapat digolongkan menjadi tiga

jenis, yaitu :

a) Pengawasan bahan baku

b) Pengawasan biaya upah langsung

c) Pengawasan overhead pabrik

Ad.a). Pengawasan Biaya Bahan Baku

Pengawasan biaya bahan baku mencakup kemampuan perusahaan untuk

mendapatkan bahan baku dari pemasok yang tepat dalam kuantitas, harga, kualitas

dan waktu yang tepat. Bahan baku yang diperoleh tidak boleh berlebihan jumlahnya

dan dipertanggungjawabkan secara penuh serta dipergunakan sesuai anggaran.

Ad.b). Pengawasan Biaya Upah Langsung

Pengawasan terhadap upah langsung dilakukan dengan cara membandingkan

anggaran dengan realisasi biaya upah langsung, sehingga dapat diketahui apakah

terdapat perbedaan antara anggaran dengan realisasi. Apabila perbedaan tersebut

material, kegiatan selanjutnya adalah mencari sebab-sebab terjadinya perbedaan untuk

keperluan perbaikan selanjutnya.

Salah satu cara untuk menganalisis perbedaan antara anggaran upah langsung

dengan biaya yang sesungguhnya adalah dengan melakukan analisis selisih biaya

tenaga kerja (Labour Variance). Selisih biaya ini dapat dapat disebabkan oleh

ketidakefisienan kerja ataupun disebabkan oleh perubahan kebijaksanaan akan tarif

Pengawasan terhadap upah langsung memerlukan suatu standar. Umumnya

standar yang digunakan adalah jumlah output per jam kerja buruh atau jumlah menit

per unit yang ditetapkan terlebih dahulu sebagai standar. Pengawasan berkisar pada

pengukuran prestasi pelaksanaan yang sebenarnya danmengadakan tindak lanjut

tehadap alasan terjadinya penyimpangan dari standar yang telah ditetapkan. Beberapa

hal lain yang dapat dilaksanakan dalam rangka peningkatan prestasi karyawan,

misalnya dengan memberikan imbalan (bonus) pada karyawan yang berprestasi dan

pemberian sanksi (hukuman) kepada karyawan yang tidak disiplin.

Ad.c). Pengawasan Overhead Pabrik

Overhead pabrik umumnya terdiri dari banyak unsur, seperti biaya pen yusutan,

upah tidak langsung, biaya perbaikan dan pemeliharaan mesin dan biaya lainnya. Hal

tersebut merupakan salah satu yang membedakan overhead pabrik dengan biaya

bahan baku dan upah langsung.

Pengawasan overhead pabrik dapat dilakukan dengan cara :

1) Departementalisasi Overhead Pabrik

Untuk pengawasan yang akurat, salah satu persyaratan yang penting adalah

pengklasifikasian perkiraan secara wajar. Pengklasifikasian utama yang dilakukan

adalah menurut tanggungjawab masing-masing individu, yaitu dengan menetapkan

prinsip responsibility accounting. Tiap-tiap departemen bertanggungjawab sendiri atas

biaya yang terjadi pada departemennya masing-masing. Departemen yang

bertanggungjawab atas overhead pabrik adalah departemen produksi dan departemen

jasa. Departemen produksi adalah departemen yang berhubungan dengan proses

produksi, sedangkan departemen jasa hanya berfungsi memberikan pelayanan atau

2) Pemisahan Overhead Pabrik

Langkah lain yang penting dalam pengawasan overhead pabrik adalah

pemisahan overhead pabrik menjadi dua, yaitu overhead variabel dan biaya overhead

tetap. Kegagalan dalam membedakan kedua jenis biaya ini dapat mengakibatkan

kegagalan dalam pengawasan overhead pabrik. Hal ini disebabkan karena akan sangat

sulit mendapatkan kepastian apakah kenaikan overhead diakibatkan oleh overhead

tetap perunit yang lebih tinggi karena volume pekerjaan yang terlalu rendah, atau

diakibatkan oleh adanya kegagalan untuk mengawasi biaya variabel dalam batas-batas

yang semestinya.

3. Teknik Pengawasan Biaya Produksi

Dalam melaksanakan pengawasan Biaya Produksi, dapat digunakan teknik

sebagai berikut :

a. Pengawasan Dengan Menggunakan Anggaran

Jika anggaran dipakai sebagai alat pengawasan biaya produksi, maka pada

awal periode ditentukan anggaran biaya untuk setiap biaya yang didistribusikan bagi

setiap bagian dari departemen yang merupakan kegiatan fungsional.

Pengawasan membutuhkan suatu alat pengukur untuk keseluruhan organisasi,

dalam hal ini anggaran mempunyai peranan sebagai alat pengukur atas pelaksanaan

yang sesungguhnya. Informasi yang diberikan melalui anggaran ditunjukkan kepada

pimpinan dalam bentuk laporan yang disusun sedemikian rupa sehingga akan jelas

terlihat apabila terdapat hal-hal yang memerlukan perbaikan dengan segera.

Penyimpangan yang bersifat merugikan serta dapat dikendalikan harus segera

ditingkatkan atau setidaknya dapat dipertahankan sehingga dapat dijadikan dasar

untuk perencanaan dan pengawasan yang lebih baik di masa yang akan datang.

Analisa yang dilakukan terhadap penyimpangan perlu dilakukan, Karena tidak

ada gunanya mengetahui adanya suatu keadaan yang kurang baik tanpa melakukan

tindakan perbaikan terhadap tersebut. Namun demikian, hal ini tidak berarti bahwa

hal-hal yang telah sesuai dengan anggaran dapat diabaikan oleh pimpinan, tetapi harus

waspada terhadap adanya kemungkinan kesesuaian yang disengaja untuk menutupi

kesalahan atau kekurangan yang sebenarnya ada. Dengan demikian jelaslah bahwa

anggaran perusahaan merupakan alat yang penting bagi pimpinan untuk melakukan

pengawasan atas pelaksanaan kegiatan agar sesuai dengan rencana yang telah

ditetapkan.

Anggaran merupakan suatu rencana untuk masa yang akan datang, sedangkan

keadaan dimasa yang akan datang diliputi oleh sesuatu yang tidak pasti, selalu terjadi

perubahan baik yang disebabkan oleh faktor intern maupun faktor ekstern perusahaan.

Agar anggaran sebagai alat pengawasan dapat berhasil guna, maka sebaiknya

dilakukan perbandingan antara realisasi dengan anggaran secara teratur dan

terus-menerus yang dicatat dalam laporan relisasi anggaran.

Jelaslah anggaran mempunyai peranan yang penting dalam fungsi pengawasan

biaya produksi, yaitu sebagai alat pengukur bagi pelaksanaan dari rencana yang telah

disusun agar dapat dicegah adanya pemborosan beban.

b. Pengawasan Dengan Menggunakan Standar

Tujuan pemakaian standar disini adalah untuk lebih meningkatkan efisiensi

kegiatan dengan cara mengaitkan antara prestasi dari kegiatan dengan biaya yang

terjadi. Untuk mengetahui apakah ada penyimpangan khususnya penyimpangan biaya

produksi dalam biaya standar ini adalah membandingkan biaya standar dengan biaya

aktual.

Biaya Standar mencerminkan biaya yang seharusnya terjadi yang ditentukan

untuk setiap elemen biaya pada setiap departemen. Biaya standar ini merupakan target

yang dituju dan juga merupakan patokan yang dapat dipakai untuk mengukur dan

menilai biaya sesungguhnya.

C. Pengertian, Fungsi, dan Jenis Anggaran Biaya Produksi

1. Pengertian Anggaran

Anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan

program-program yang telah disahkan. Anggaran merupakan alat manajemen dalam

mencapai tujuan, jadi anggaran bukan tujuan dan tidak dapat menggantikan

manajemen. Anggaran merupakan rencana kuantitatif terhadap operasi organisasi.

Anggaran mengidentifikasi sumber daya dan komitmen yang dibutuhkan untuk

memenuhi tujuan organisasi selama periode anggaran.

Dalam penyusunan anggaran perlu dipertimbangkan beberapa faktor berikut

ini :

1. Pengetahuan tentang tujuan dan kebijaksanaan umum perusahaan,

2. Data-data waktu yang lalu,

3. Pengetahuan tentang taktik, strategi pesaing, dan gerak-gerik pesaing,

4. Penilaian untuk pengembangan perusahaan.

2. Fungsi Anggaran

Sesuai dengan fungsi manajemen yang terdiri dari fungsi perencanaan,

pelaksanaan, dan pengawasan, fungsi anggaran juga demikian. Hal ini disebabkan

a. Fungsi Anggaran

Anggaran merupakan alat perencanaan tertulis menuntut pemikiran yang teliti

dan akan memberikan gambaran yang lebih nyata/jelas dalam unit dan uang.

Misalnya, laba tahun 1996 direncanakan setinggi-tingginya. Rencana yang

dirumuskan dengan kata “setinggi-tingginya” tidak jelas maksudnya, karena laba yang

setinggi-tingginya bagi perusahaan yang satu tidak sama dengan perusahaan yang

lain. Dalam anggaran, rencana laba setinggi-tingginya dirumuskan teliti dan nyata,

yaitu dinyatakan secara kuantitatif. Misalnya laba tahun 1996 yang harus dicapai

perusahaan kecap sehat direncanakan setinggi-tingginya Rp. 2.835.872.

b. Fungsi Pelaksanaan

Anggaran merupakan pedoman dalam pelaksanaan pekerjaan, sehingga

pekerjaan dapat dilaksanakan secara selaras dalam mencapai tujuan (laba). Jadi

anggaran penting untuk menyelaraskan setiap bagian kegiatan.

c. Fungsi Pengawasan

Anggaran merupakan alat pengawasan, pengawasan berarti mengevaluasi

terhadap pelaksanaan pekerjaan, dengan cara:

1. Membandingkan realitas dengan rencana (anggaran),

2. Melakukan tindakan perbaikan apabila dipandang perlu misalnya jika terdapat

penyimpangan yang merugikan.

3. Jenis-jenis Anggaran

Anggaran dapat dikelompokkan dalam beberapa bagian, bila dilihat dari sudut

pandang berikut:

a. Anggaran variabel, yaitu anggaran yang disusun berdasarkan interval kapasitas

tertentu dan pada intinya merupakan suatu seri anggaran yang dapat

disesuaikan pada tingkat-tingkat aktivitas yang berbeda, misalnya : Anggaran

penjualan disusun berkisar antara 1000 unit sampai 2000 unit. Anggaran

variabel disebut juga dengan anggaran fleksibel.

b. Anggaran tetap, yaitu anggaran yang disusun berdasarkan suatu tingkat

kapasitas tertentu. Misalnya penjualan direncanakan 1500 unit, dengan

demikian anggaran lainnya dibuat berdasarkan anggaran penjualan 1500 unit.

Anggaran tetap disebut juga anggaran statis.

2. Menurut bidangnya, anggaran terdiri dari anggaran-anggaran operasional dan

anggaran keuangan.

a. Anggaran operasional, adalah anggaran untuk menyusun anggaran laporan

rugi/laba. Anggaran operasional antara lain terdiri dari :

1) Anggaran penjualan

2) Anggaran biaya pabrik, terdiri dari :

- Anggaran biaya bahan baku

- Anggaran biaya tenaga kerja langsung

- Anggaran biaya overhead pabrik. 3) Anggaran beban usaha

4) Anggaran laporan rugi/laba

b. Anggaran keuangan, adalah anggaran untuk menyusun anggaran neraca dan

anggaran keuangan, antara lain terdiri dari :

1) Anggaran kas

2) Anggaran piutang

4) Anggaran utang

5) Anggaran modal

Untuk keanggaran perusahaan satu tahun, kita mengacu pada anggaran induk.

Anggaran induk adalah rencana keuangan komprehensif yang dibuat dari

anggaran-anggaran kegiatan dan depertemen-departemen.

Sebuah anggaran induk dapat dibagi menjadi dua, yaitu :

1. Anggaran Kegiatan Operasional (Operasional Budget), yang terdiri dari :

a. Anggaran penjualan.

b. Anggaran produksi.

c. Anggaran biaya produksi.

d. Anggaran perhitungan laba rugi.

2. Anggaran Keuangan (Financial Budget), yang terdiri dari :

a. Anggaran kas.

b. Anggaran neraca.

c. Anggaran modal.

Anggaran kegiatan operasi adalah anggaran kegiatan-kegiatan sebuah

perusahaan yang menghasilkan pendapatan. Tujuan utama kegiatan operasi adalah

menjadi sebuah pro forma atau laba-rugi.

Anggaran keuangan berkaitan dengan arus kas masuk dan arus kas keluar

beserta dengan posisi keuangan. Anggaran induk dibuat untuk periode satu tahun,

sesuai dengan tahun fiskal perusahaan. Anggaran tahunan ini dipecah menjadi

anggaran kuartalan atau anggaran bulanan. Penggunaan periode-periode yang pendek

memungkinkan para manajer membandingkan data aktual dengan data anggaran

Jenis-jenis Anggaran Induk, yaitu :

1. Anggaran Induk Konvensional, dalam banyak segi anggaran ini didasarkan

pada anggaran induk yang mendahuluinya.

2. Zero-Based Budget (ZBB), sistem ini dimulai dengan menyusun suatu daftar

mengenai seluruh aktivitas atau program yang disebut paket-paket keputusan

dari suatu pusat pertangguangjawaban.

3. Perencanaan Program dari Sistem Anggaran (PPSA), mengalokasikan

sumber-sumber kas organisasi yang jumlahnya terbatas untuk setiap aktivitas dan

program yang paling memungkinkan untuk memenuhi tujuan dan maksud

organisasi.

D. Prosedur Penyusunan Anggaran Biaya Produksi

1. Penentuan, Manfaat dan Masalah Potensial Biaya Standar

Dalam penyusunan anggaran sebaiknya ditentukan terlebih dahulu

standard-standard yang digunakan baik untuk standard-standard biaya maupun standard-standard untuk hal lain

yang mungkin berguna. Khusus untuk biaya, biaya standar dan biaya taksiran

digunakan untuk menjadi tolak ukur pengawasan biaya. Informasi mengenai selisih

antara biaya standar dan biaya sesungguhnya ini disajikan kepada manajemen untuk

dijadikan dasar penentuan sebab-sebab terjadinya selisih. Informasi mengenai

penyebab terjadinya selisih ini dapat dipakai untuk menilai prestasi kerja yang

bertanggung jawab atas terjadinya selisih tersebut.

Biaya standar dihitung berdasarkan standar fisik yaitu standar dasar dan

standar yang berlaku pada saat ini (current). Standar dasar adalah tolak ukur yang

digunakan untuk membandingkan baik yang diharapkan maupun yang sesungguhnya

Penentuan biaya standar yang dilakukan manajemen perusahaan terhadap

anggaran biaya produksi dapat dikategorikan :

1. Standar Biaya Material

Standar yang didapat dari standar biaya material ini berupa standar harga

material dan kuantitas. Standar harga memungkinkan manajemen untuk mengecek

pelaksanaan dan pengaruh dari faktor-faktor internal maupun eksternal. Selain itu

pengaruh turun naiknya harga terhadap keuntungan perusahaan. Jika harga yang

dibayar lebih atau kurang dari harga standar, maka terjadi penyimpangan harga (price

variance). Standar kuantitas dan penyimpangannya umumnya disusun dari

perincian-perincian material yang dibuat oleh departemen teknik atau bagian yang merancang

barang produksi. Standar kuantitas dapat dihitung dengan mengalikan jumlah bahan

baku yang dibutuhkan untuk menghasilkan satu unit barang standar dengan jumlah

yang sesungguhnya dengan angka standarnya, dimana keduanya dihitung dengan

penentuan dari harga standar yang sama.

2. Standar Upah Buruh atau Tenaga Kerja Langsung

Standar upah buruh langsung ini terdiri dari standar tarif (upah atau biaya) dan

standar efisiensi (waktu dan pemakaian). Tarif upah dapat ditentukan atas dasar

perjanjian dengan organisasi karyawan, data upah masa lalu yang dapat digunakan

sebagai dasar tarif standar. Sedangkan jam tenaga kerja standar dapat ditentukan

dengan cara menghitung rata-rata jam kerja yang dikonsumsi dalam satu pekerjaan

pada periode yang lalu, membuat test run atau percobaan operasi produksi dibawah

keadaan normal yang diharapkan, mengadakan penyelidikan gerak dan waktu dari

berbagai kerja bawahan dibawah keadaan nyata yang diharapkan, mengadakan

taksiran yang wajar didasarkan pada pengalaman dan pengetahuan operasi produksi

3. Standar Biaya Overhead Pabrik

Penentuan standar biaya overhead pabrik adalah menggunakan anggaran

fleksibel yang memisahkan antara biaya tetap dengan biaya variabel. Standar biaya

overhead pabrik dapat ditetapkan untuk setiap unsur biaya yang dianggarkan, baik

dalam jumlah total per unsur atau per unit, misalnya biaya energi per jam kerja atau

per luas ruangan yang dipakai.

Sedangkan biaya taksiran dapat ditentukan atas dasar data masa lalu, dari

perhitungan yang dibuat oleh perusahaan, dari rumus kimia atau matematis, atau

secara sederhana dengan taksiran. Biaya taksiran ditentukan untuk setiap jenis produk

yang diproduksi, pada awal masa produksi atau pada awal tahun anggaran.

Sistem Biaya Standar mempunyai manfaat sebagai berikut :

1. Penggunaan biaya standar dapat mengarahkan manajemen pada

penyimpangan-penyimpangan yang memerlukan perhatian (management by exception).

Pendekatan ini membantu manajer memusatkan pada isu yang penting.

2. Sejauh standar tersebut dipandang masuk akal bagi karyawan, mereka dapat

mempromosikan ekonomi dan efisiensi. Mereka menyediakan benchmark yang

dapat digunakan oleh individu untuk mengukur kinerja mereka.

3. Biaya standar dapat menyederhanakan pembukuan. Selain pencatatan biaya ke

tiap-tiap pekerjaan, biaya standar untuk bahan, tenaga kerja dan overhead pabrik

dapat dibebeankan ke pekerjaan.

4. Biaya standar cocok dalam sistem terintegrasi “akuntansi pertanggungjawaban”.

Standar tersebut menetapkan berapa biaya yang seharusnya, siapa yang

bertanggung jawab terhadapnya dan apakah biaya sesungguhnya terkendali.

Penggunaan biaya standar dapat menimbulkan sejumlah masalah potensial,

a. Laporan selisih biaya standar biasanya disiapkan secara bulanan dan seringnya

dikeluarkan beberapa hari atau minggu setelah akhir bulan. Sebagai

konsekuensinya informasi dalam laporan tersebut begitu membosankan sehingga

hampir membuat tidak berguna lagi.

b. Apabila manajer tidak begitu peka dan menggunakan laporan selisih sebagai suatu

kelompok, maka semangatnya akan berkurang. Jika selisih digunakan sebagai

suatu kelompok para bawahan mungkin berusaha untuk menutupi selisih yang

tidak menguntungkan atau mungkin mengambil tindakan yang berlawanan dengan

tujuan perusahaan sehingga selisih tersebur seakan-akan menguntungkan bagi

perusahaan.

c. Dalam beberapa kasus, selisih “menguntungkan” dapat buruk atau lebih buruk

dibandingkan dengan selisih “tidak menguntungkan”.

d. Mungkin terdapat kecenderungan dalam sistem pelaporan biaya standar untuk

menekankan pemenuhan standar dengan mengesampingkan tujuan penting lainnya

seperti memelihara dan meningkatkan kualitas, pengiriman tepat waktu dan

kepuasan konsumen.

e. Memenuhi standar mungkin saja tidak cukup, perbaikan berkelanjutan mungkin

diperlukan agar tetap bertahan dalam lingkungan perbaikan sekarang.

2. Prosedur Penyusunan Anggaran

Pada dasarnya yang berwenang dan yang bertanggung jawab atas penyusunan

dan pelaksanaan anggaran adalah pemimpin tertinggi (manajemen puncak)

perusahaan. Hal ini disebabkan manajemen yang paling berwenang dan bertanggung

Pada umumnya dalam suatu perusahaan yang sudah cukup besar terdapat 3

pihak utama yang terkait dalam penyusunan anggaran yang terdiri dari : Komite

anggaran, departemen anggaran, dan para manajer pusat pertanggungjawaban.

Penyusunan rancangan anggaran dikoordinasikan dan diadministrasikan oleh

komite anggaran dan departemen anggaran. Komite anggaran adalah satu unit

organisasi yang mengkoordinasikan berbagai jenis usulan anggaran dari berbagai

pusat pertanggungjawaban untuk kemudian disusun menjadi rancangan anggaran

induk.

Komite Anggaran mempunyai tugas sebagai berikut :

1. Menetapkan kebijakan umum.

2. Meminta, menerima, dan meninjau estimasi anggaran dari masing-masing bagian

dalam organisasi.

3. Mengusulkan perbaikan-perbaikan atas estimasi anggaran tersebut.

4. Menyusun anggaran serta perbaikan-perbaikannya.

5. Menerima dan menganalisa berbagai laporan keuangan.

6. Memberikan rekomendasi bagi tindakan yang direncanakan guna meningkatkan

efisiensi bila diperlukan.

Kedudukan komite anggaran dalam perusahaan tergantung kepada direktur

organisasi perusahaan tersebut. Komite anggaran biasanya terdiri dari manajer pabrik,

manajer produksi, manajer bagian umum dan administrasi, dan internal auditor atau

controller. Kadang-kadang terdiri dari direktur utama, direktur keuangan, terlepas dari

siapa anggotanya, komisi ini melakukan penilaian, mengesahkan dan merevisi

anggaran.

Biasanya beberapa bulan sebelum waktu pengesahan rancangan anggaran

bagian di lingkungan perusahaan yang isinya meminta mereka untuk mempersiapkan

rancangan anggaran masing-masing bagian untuk tahun yang akan datang.

Departemen anggaran mempunyai tugas untuk :

1. Menerbitkan prosedur dan formulir untuk penyiapan rancangan anggaran setiap

pusat pertanggungjawaban dalam perusahaan.

2. Mengkoordinasikan dan menerbitkan asumsi-asumsi yang dipakai sebagai dasar

penyusunan anggaran.

3. Membantu setiap manajer pusat pertanggungjawaban dalam menyusun rancangan

anggaran pusat pertanggungjawaban.

4. Mengolah rancangan anggaran pusat pertanggungjawaban menjadi rancangan

induk.

5. Menganalisis rancangan anggaran dan memberikan rekomendasi kepada komite

anggaran.

6. Menganalisis realisasi anggaran, menafsirkan hasil-hasilnya dan membuat laporan

ringkas mengenai hasil analisisnya kepada direksi.

Anggaran yang disusun oleh bagian produksi atau oleh komite anggaran

barulah merupakan rancangan anggaran (draft budget) yang kemudian akan disahkan

oleh manajemen puncak menjadi anggaran yang sebenarnya.

Dalam menyusun anggaran biaya perlu dipertimbangkan faktor-faktor berikut :

1. Pengetahuan tentang tujuan dan kebijaksanaan umum perusahaan,

2. Data-data waktu lalu,

3. Kemungkinan perkembangan kondisi ekonomi,

4. Pengetahuan tentang teknik, strategi pesaing dan gerak-gerik pesaing.

5. Kemungkinan adanya perubahan kebijaksanaan pemerintah,

Dalam menyusun anggaran perlu diperhatikan perilaku para pelaksana

anggaran dengan cara mempertimbangkan hal-hal berikut :

1. Anggaran harus dibuat serealitas mungkin, secermat mungkin sehingga tidak

terlalu rendah atau terlalu tinggi. Anggaran yang dibuat terlalu rendah tidak

menggambarkan kedinamisan, sedangkan anggaran yang dibuat terlalu tinggi

hanyalah angan-angan,

2. Untuk memotivasi manajer pelaksana, diperlukan partisipasi top manajer.

Penyusunan anggaran dapat dilakukan secara top down, yaitu anggaran yang

disusun oleh manajemen puncak untuk manajemen dibawahnya. Langkah-langkah

yang diambil dalam penyusunan anggaran secara top down, yaitu sebagai berikut :

a. Manajemen puncak mengirim prinsip-prinsip penyusunan anggaran (termasuk

tujuan umum perusahaan) ke masing-masing bagian serta membentuk komite

anggaran jika belum memiliki komite,

b. Masing-masing bagian menyusun anggaran operasional (rencana laba) dimulai

dengan membuat anggaran penjualan,

c. Bagian / departemen keuangan menyusun anggaran keuangan perusahaan,

d. Negosiasi antar bagian dan komunikasi dengan atasan,

e. Koordinasi dan perubahan kembali terhadap rancangan anggaran yang diajukan

masing-masing departemen oleh komite anggaran,

f. Persetujuan akhir dari manajemen puncak.

3. Prosedur Penyusunan Anggaran Biaya Produksi

Penyusunan anggaran biaya produksi dimulai dengan anggaran penjualan. Hal

ini menjadi dasar perencanaan berkala dalam perusahaan, karena praktis semua

angggaran selanjutnya adalah anggaran produksi, karena rencana penjualan yang telah

disusun harus direalisasikan dengan memproduksi barang-barang yang telah

dianggarkan. Langkah selanjutnya adalah penyusunan anggaran biaya produksi

bertitik tolak dari anggaran produksi dan anggaran penjualan.

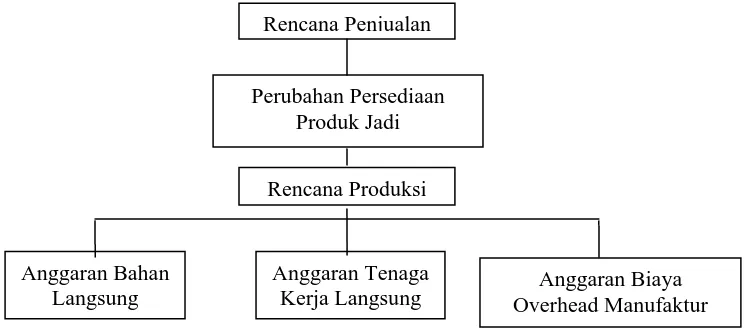

Dalam bukunyan Glen A. Welsch (2000: 180) menggambarkan hubungan

anggaran penjualan, anggaran produksi dan anggaran biaya produksi sebagai berikut :

Gambar 1 : Perencanaan Organisasi Manufaktur

Sumber : Welsch, Glen A, Ronald W, Hilton dan Paul N Gordon, Anggaran, Perencanaan dan Pengendalian Laba, diterjemahkan oleh Purwatiningsih,

Edisi Pertama, Salemba Empat, Jakarta, 2000, hal. 180.

1. Anggaran Produksi

Aktivitas selanjutnya setelah anggaran penjualan disusun adalah penyusunan

anggaran produksi. Total unit yang harus diproduksi tergantung pada penjualan yang

direncanakan dan tingkat perubahan persediaan yang diharapkan. Jadi anggaran

produksi adalah rencana terperinci yang menunjukkan jumlah unit yang harus

diproduksi selama satu periode dengan memperhatikan besarnya penjualan dan

keperluan persediaan barang jadi. Jumlah unit yang akan diproduksi dalam satu

periode anggaran dihitung dengan cara:

Penjualan menurut anggaran xxx

Rencana Penjualan

Perubahan Persediaan Produk Jadi

Rencana Produksi

Anggaran Bahan Langsung

Anggaran Tenaga

--- (+)

Jumlah xxx

Persediaan awal (xxx)

--- (-)

Unit yang akan diproduksi xxx

Adapun tujuan penyusunan anggaran produksi adalah :

a. Menunjang kegiatan penjualan agar produk dapat disediakan sesuai dengan

yang direncanakan.

b. Menjaga tingkat persediaan yang memadai.

c. Sebagai informasi untuk menyusun anggaran lainnya.

d. Mengatur jadwal produksi.

e. Menetapkan jumlah aturan fisik yang akan diproduksi dalam waktu atau

periode tertentu.

f. Menentukan waktu berproduksi.

g. Menentukan penggunaan fasilitas lainnya.

h. Menentukan penggunaan bahan baku, tenaga kerja, service, dan peralatan.

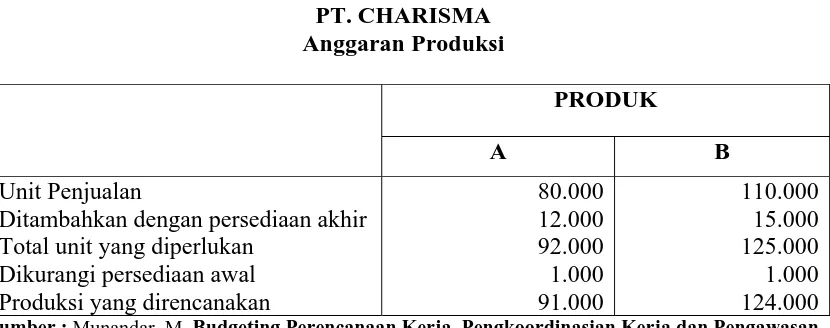

Berikut akan disajikan contoh anggaran produksi :

Tabel 1

Ditambahkan dengan persediaan akhir Total unit yang diperlukan

2. Anggaran Biaya Produksi

Setelah menyusun anggaran produksi, langkah selanjutnya ialah menentukan

berapa besarnya biaya yang dikeluarkan, dan jenis apa saja yang diperlukan terhadap

jumlah produksi yang akan dihasilkan. Anggaran ini dinamakan anggaran biaya

produksi, yang terdiri dari :

1. Anggaran biaya bahan baku.

2. Anggaran biaya upah langsung

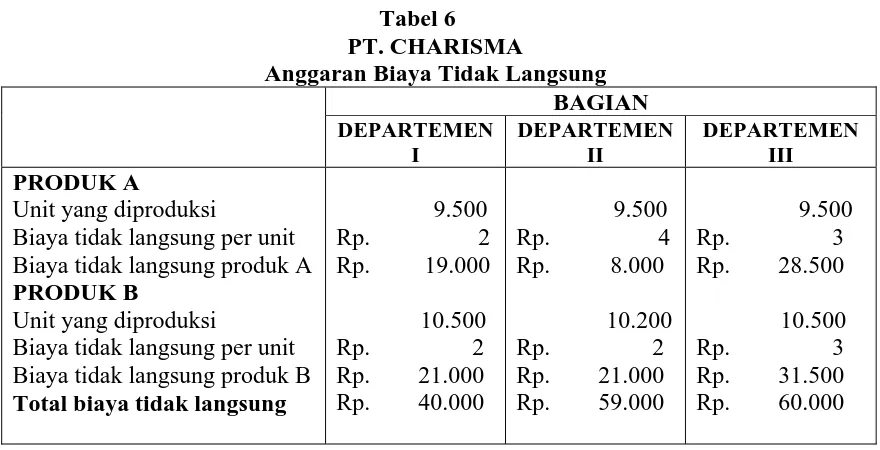

3. Anggaran biaya tidak langsung

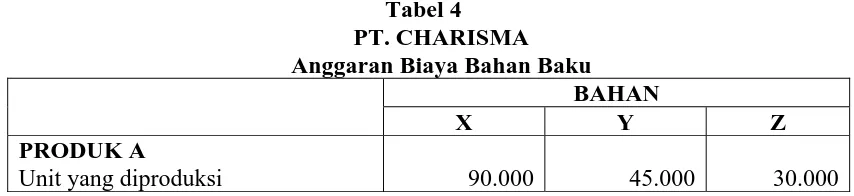

Ad. 1. Anggaran Biaya Bahan Baku.

Anggaran biaya bahan baku merupakan rencana tentang biaya bahan baku

langsung yang diperlukan untuk menghasilkan barang jadi sesuai dengan anggaran

produksi. Adapun tujuan penyusunan anggaran biaya bahan baku adalah sebagai

berikut :

1. Menaksir jumlah bahan baku yang diperlukan

2. Menaksir besarnya kuantitas pemakaian bahan baku dalam proses produksi.

3. Menaksir besarnya dana yang diperlukan untuk melaksanakan pembelian

bahan baku.

4. Sebagai pedoman menghitung biaya per unit atau harga pokok produksi

barang yang akan diproduksi.

5. Sebagai dasar pengawasan bahan baku.

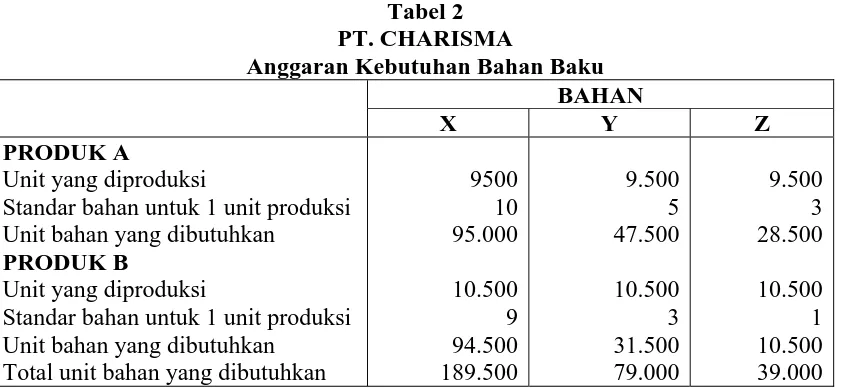

Anggaran biaya bahan baku ini terdiri dari tiga buah anggaran, yang disusun

secara berurutan, yaitu :

Anggaran ini disusun sebagai perencanaan kuantitas bahan baku yang

dibutuhkan untuk keperluan kegiatan produksi pada periode mendatang. Dalam

anggaran ini dicantumkan :

a. Jenis barang yang dihasilkan.

b. Jenis bahan baku yang digunakan.

c. Bagian-bagian yang dilalui dalam proses produksi.

d. Standart pemakaian bahan baku.

e. Waktu pemakaian bahan baku.

Berikut ini disajikan contoh anggaran kebutuhan bahan baku :

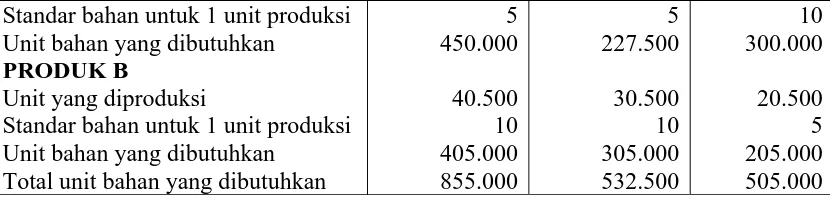

Tabel 2 PT. CHARISMA

Anggaran Kebutuhan Bahan Baku

BAHAN X Y Z

PRODUK A

Unit yang diproduksi

Standar bahan untuk 1 unit produksi Unit bahan yang dibutuhkan

PRODUK B

Unit yang diproduksi

Standar bahan untuk 1 unit produksi Unit bahan yang dibutuhkan

Total unit bahan yang dibutuhkan

9500

Sumber : Munandar, M, Budgeting Perencanaan Kerja, Pengkoordinasian Kerja dan Pengawasan Kerja, Edisi Pertama, BPFE, Yogyakarta, 2001, hal 125.

B). Anggaran Pembelian Bahan Baku

Anggaran ini disusun sebagai perencanaan kuantitas bahan baku yang harus

dibeli pada periode mendatang. Bahan baku yang harus dibeli diperhitungkan dengan

mempertimbangkan faktor persediaan dan kebutuhan bahan baku. Dalam anggaran ini

dicantumkan :