1

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Seiring dengan perkembangan perekonomian di era globalisasi ini,

pemerintah dituntut untuk terus menjalankan pembangunan. Semakin

meningkatnya kebutuhan dana untuk program pembangunan mendorong

pemerintah untuk menggali sumber-sumber pendapatannya. Terdapat berbagai

sumber penghasilan suatu negara (Public Revenues), antara lain kekayaan alam,

laba perusahaan negara, royalty, retribusi, kontribusi, bea, cukai, denda dan pajak.

Salah satu sumber pendapatan pemerintah yang cukup potensial adalah melalui

pajak.

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang

(sehingga dapat dipaksakan) dengan tiada mendapat balas jasa secara langsung.

Pajak dipungut berdasarkan norma-norma hukum guna menutup biaya produksi

barang-barang dan jasa kolektif untuk mencapai kesejahteraan umum (Wikipedia

bahasa Indonesia). Selain pengertian pajak secara umum diatas, Mardiasmo

(2009, 1) mengutip pengertian pajak menurut Rochmat Soemitro, pajak adalah

iuran rakyat kepada negara berdasarkan Undang-undang (yang dapat dipaksakan)

dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditujukan

2

Setiap negara yang melakukan pemungutan pajak pasti mempunyai tujuan,

yaitu untuk menjalankan pemerintahan dalam rangka memenuhi kebutuhan

rakyat. Seperti halnya dengan Indonesia, tujuan melakukan pemungutan pajak

adalah untuk menjalankan pemerintahan dalam rangka melindungi segenap

Indonesia dan seluruh tumpah darah Indonesia, meningkatkan kesejahteraan

umum, mencerdaskan kehidupan bangsa dan ikut berpartisipasi menertibkan

dunia berdasarkan kemerdekaan, perdamaian abadi dan keadilan sosial

(pembukaan Undang-undang Dasar 1945). Oleh karena itu negara memerlukan

dana dari rakyat, salah satunya adalah berupa uang pembayaran pajak dari rakyat.

Setiap negara yang melakukan pemungutan pajak pasti mempunyai tujuan, yaitu

untuk menjalankan pemerintahan dalam rangka memenuhi kebutuhan rakyat.

Seperti halnya dengan Indonesia, tujuan melakukan pemungutan pajak adalah

untuk menjalankan pemerintahan dalam rangka melindungi segenap Indonesia

dan seluruh tumpah darah Indonesia, meningkatkan kesejahteraan umum,

mencerdaskan kehidupan bangsa dan ikut berpartisipasi menertibkan dunia

berdasarkan kemerdekaan, perdamaian abadi dan keadilan sosial (pembukaan

Undang-undang Dasar 1945). Oleh karena itu negara memerlukan dana dari

rakyat, salah satunya adalah berupa uang pembayaran pajak dari rakyat.

Berdasarkan telaah pustaka terdapat dua fungsi utama pajak yaitu fungsi

budgetair dan fungsi regulerend, sedangkan fungsi tambahannya ada tiga adalah

fungsi demokrasi, fungsi redistribusi, dan fungsi stabilitas. Fungsi budgetair

memiliki kegunaan untuk memberi pemasukan bagi kas negara sebagai biaya

untuk pengeluaran negara yaitu pengeluaran rutin dan pengeluaran pembangunan

untuk investasi pemerintah. Fungsi regulerend memiliki kegunaan sebagai pengatur bagi usaha-usaha pemerintah untuk turut berpartisipasi dalam segala

bidang yang bertujuan menyelenggarakan target-target lain yang ingin dicapai

diluar bidang keuangan atau sektor swasta, seperti untuk merangsang investor

asing maupun nasional untuk menanam modalnya di Indonesia. Fungsi demokrasi

memiliki kegunaan bagi wajib pajak yang telah membayar pajak namun tidak

mendapatkan pelayanan (prestasi) yang semestinya untuk mengajukan protes

(complaint) kepada pemerintah. Fungsi redistribusi memiliki kegunaan untuk menimbulkan pemerataan dan keadilan bagi masyarakat dalam membayar pajak.

Misalnya dengan adanya tarif progresif yang mengenakan pajak tinggi bagi

masyarakat yang berpenghasilan besar dan mengenakan pajak rendah bagi

masyarakat yang berpenghasilan rendah. Fungsi stabilitas memiliki kegunaan bagi

pemerintah untuk mencari dana dalam hal menjalankan kebijakan yang

berhubungan dengan stabilitas harga sehingga inflasi dapat dikendalikan, Hal ini

bisa dilakukan antara lain dengan jalan mengatur peredaran uang di masyarakat,

pemungutan pajak, penggunaan pajak yang efektif dan efisien.

Fungsi pajak lebih kepada manfaat pokok atau kegunaaan pokok dari

pajak itu sendiri, pajak mempunyai peranan yang sangat penting untuk kehidupan

bernegara, karena pajak merupakan sumber pendapatan negara dan pajak akan

digunakan untuk membiayai APBN. Pelaksanaan pemungutan pajak diharapkan

dapat mencerminkan keadilan, dengan besarnya pajak yang dibebankan sesuai

dengan objek pajak yang dimiliki oleh rakyat. Sedangkan besarnya objek pajak

dipengaruhi oleh pertumbuhan ekonomi suatu negara. Oleh karena itu

4

ekonomi negara, termasuk didalamnya ekonomi rakyat secara individu. Lembaga

Pemerintah yang mengelola perpajakan negara di Indonesia adalah Direktorat

Jenderal Pajak (DJP) yang merupakan salah satu direktorat jenderal yang ada di

bawah naungan Departemen Keuangan Republik Indonesia.

Direktorat Jenderal Pajak sejak tahun 2001 telah menggulirkan Reformasi

Administrasi Perpajakan Jangka Menengah (3-5 tahun) sebagai prioritas reformasi

perpajakan, dengan tujuan tercapainya: (1) tingkat kepatuhan sukarela yang tinggi,

(2) tingkat kepercayaan terhadap administrasi perpajakan yang tinggi, dan (3)

produktivitas pegawai perpajakan yang tinggi. Program dan kegiatan reformasi

administrasi perpajakan diwujudkan dalam penerapan sistem administrasi

perpajakan modern yang memiliki ciri khusus antara lain struktur organisasi

berdasarkan fungsi, perbaikan pelayanan bagi setiap wajib pajak melalui

pembentukan account representative dan compliant center untuk menampung

keberatan Wajib Pajak. Selain itu, sistem administrasi perpajakan modern juga

merangkul kemajuan teknologi terbaru di antaranya melalui pengembangan

Sistem Informasi Perpajakan (SIP) dengan pendekatan fungsi menjadi Sistem

Administrasi Perpajakan Terpadu (SAPT) yang dikendalikan oleh case

management system dalam workflow system dengan berbagai modul otomasi

kantor serta berbagai pelayanan dengan basis e-system seperti SPT, Filing,

e-Payment, Taxpayers’ Account, e-Registration, dan e-Counceling yang diharapkan

meningkatkan mekanisme kontrol yang lebih efektif ditunjang dengan penerapan

Kode Etik Pegawai Direktorat Jenderal Pajak yang mengatur perilaku pegawai

Konsep modernisasi pajak adalah pelayanan prima dan pengawasan

intensif dengan pelaksanaan good governance. Tujuannya, meningkatkan

kepatuhan pajak. Juga meningkatkan kepercayaan masyarakat terhadap

administrasi perpajakan, serta produktivitas pegawai pajak yang tinggi. Hal

mendasar dalam modernisasi pajak adalah terjadinya perubahan paradigma

perpajakan. Dari semula berbasis jenis pajak menjadi berbasis fungsi dan lebih

mengedepankan aspek pelayanan kepada masyarakat. Kemudian didukung oleh

fungsi pengawasan, pemeriksaan, maupun penagihan pajak.

Sistem perpajakan yang kita anut adalah self assessment system di mana

wajib pajak diberi kepercayaan penuh untuk menghitung, memperhitungkan,

menyetor, dan melaporkan pajaknya sendiri. Dalam self assessment system murni,

yang dimaksud dengan kepercayaan penuh adalah segala sesuatunya telah

dipercayakan kepada Wajib Pajak tanpa adanya suatu kecurigaan atau semacam

pengujian kepatuhan pemenuhan kewajiban perpajakan lagi. Dengan demikian,

sebenarnya tindakan pemeriksaan yang tujuannya adalah untuk menguji

kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain sesuai

peraturan perundang-undangan perpajakan, tidak ada dalam penerapan sistem self

assessment murni.

Akan tetapi, dalam rangka mewujudkan self assessment system itu sendiri

agar berjalan efektif, perlu dilakukan pemeriksaan pada tahap awal

pemberlakukan self assessment system karena tidak semua Wajib Pajak patuh

akan kewajiban perpajakanya. Mungkin setelah Wajib Pajak semuanya patuh,

pemeriksaan tidak diperlukan lagi tetapi entah kapan dan kemungkinan besar tak

6

beban pajak dan memperlambat pembayaran pajak. Karena kecenderungan Wajib

pajak yang demikian itu tetap ada dari dulu sampai sekarang, maka tindakan

pemeriksaan pun menjadi bagian yang tidak terpisahkan dari self assessment

system ini meskipun dapat dikatakan bahwa self assessment system yang ada sudah tidak murni lagi.

Wajib pajak mempunyai kewajiban untuk melaporkan SPT-nya yaitu surat

yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau

pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan

kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Untuk dasar penghitungan atau pembayaran pajak, WP memiliki kewajiban

pembukuan atau pencatatan. Dalam pembukuan terdapat laporan keuangan WP

yang disusun sedemikian rupa sesuai standar akuntansi atau sederhana seperti

pencatatan biasa. Laporan keuangan ini disertakan dalam SPT sebagai dasar

perhitungan pajak WP. WP dipercaya untuk menghitung, menyetor dan

melaporkan pajaknya (self assessment). Namun dalam hal pemenuhan kewajiban

tersebut WP tidak sesuai dengan peraturan perundang-undangan perpajakan,

Direktur Jenderal Pajak berhak untuk menetapkan jumlah pajak yang terutang

melalui pemeriksaan.

Salah satu bentuk pengawasan dan pembinaan bagi wajib pajak adalah

melalui pemeriksaan pajak. Pemeriksaan pajak merupakan sistem pengimbang

dari kepercayaan penuh yang diberikan kepada wajib pajak untuk menghitung,

melaporkan dan membayar sendiri pajak terutang tersebut. Pemeriksaan ditujukan

untuk menguji kepatuhan Wajib Pajak dalam melaksanakan kewajiban

berlaku. Hal ini senada dengan pasal 29 Undang-undang Nomor 16 Tahun 2000

sebagai berikut: “Direktur Jenderal Pajak berwenang melakukan pemeriksaan

untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain

dalam rangka melaksanakan ketentuan peraturan perundang-undangan

perpajakan.” Pemeriksaan pajak yang bertujuan menguji kepatuhan pemenuhan

kewajiban perpajakan dalam rangka memberikan kepastian hukum, keadilan, dan

pembinaan kepada Wajib Pajak, Pemeriksaan juga berfungsi sebagai alat untuk

meningkatkan penerimaan jika hasil akhirnya adalah ketetapan pajak yang harus

dibayar oleh Wajib Pajak.

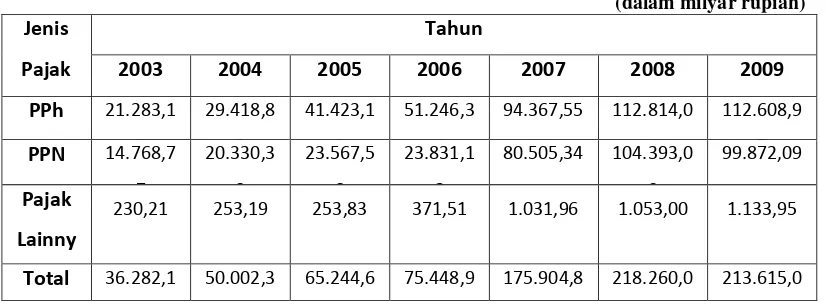

Tabel 1.1 Total 36.282,1 50.002,3 65.244,6 75.448,9 175.904,8 218.260,0 213.615,0

Sumber: www.pajak.go.id, 2010

Menurut Erly Suandy (2002, 57), pemeriksaan pajak adalah serangkaian

kegiatan mencari, mengumpulkan, mengolah data dan atau keterangan lainnya

untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan tujuan lain dalam

rangka melaksanakan ketentuan peraturan undang-undang perpajakan.

Pemeriksaan yang efektif adalah pemeriksaan yang dilakukan sesuai prosedur

8

Wajib pajak yang diperiksa, serta dilakukan oleh pemeriksa yang mengerti

tentang pemeriksaan pajak itu sendiri.

Pemeriksaan dilakukan melalui tahapan-tahapan yang yang harus dilalui

dengan baik serta metode dan teknik pemeriksaan yang harus dipilih dan dipilah

secara tepat. Dengan memperhatikan waktu pemeriksaan yang hanya 4 bulan dan

diperpanjang 4 bulan untuk pemeriksaan lapangan, serta hanya 3 bulan dan dapat

diperpanjang 3 bulan untuk pemeriksaan kantor, pemeriksa harus dapat

memanfaatkan waktu itu secara efektif dan efisien. Jangan sampai pemeriksa

melakukan pemeriksaan atas seluruh perkiraan dan meminta seluruh dokumen,

tidak tahu kondisi usaha Wajib Pajak, dan sebagainya sehingga banyak waktu

yang terbuang di situ, bahkan dengan waktu yang terbuang itu, atas perkiraan

yang sangat penting tidak dilakukan pemeriksaan.

Latar belakang dilakukannya pemeriksaan pajak adalah apabila

ditemukannya indikasi seperti SPT menunjukan kelebihan pembayaran pajak,

termasuk yang telah diberikan pengembalian pendahuluan kelebihan pajak, SPT

Tahunan PPh menunjukan rugi, SPT tidak disampaikan atau disampaikan tidak

pada waktu yang telah ditetapkan, SPT yang memenuhi kriteria seleksi yang

ditentukan oleh Dirjen Pajak, ada indikasi kewajiban perpajakan selain kewajiban

penyampaian SPT sesuai waktu yang telah ditetapkan tidak dipenuhi, pemberian

NPWP secara jabatan, penghapusan NPWP, pengukuhan atau pencabutan

pengukuhan Pengusaha Kena Pajak, WP mengajukan keberatan, Pengumpulan

bahan guna penyusunan Norma Penghitungan Penghasilan Neto, pencocokan

data dan atau alat keterangan, penentuan WP berlokasi di daerah terpencil,

ketentuan peraturan perundang-undangan perpajakan untuk tujuan lain selain yang

telah disebutkan di atas.

Yang menjadi sasaran pemeriksaan maupun penyelidikan adalah untuk

mencari adanya interpretasi undang-undang yang tidak benar, kesalahan hitung,

penggelapan secara khusus dari penghasilan, dan pemotongan dan pengurangan

tidak susungguhnya, yang dilakukan wajib pajak dalam melaksanakan kewajiban

perpajakannya.

Pada prinsipnya Wajib Pajak mempunyai kesempatan yang sama untuk

dilakukan pemeriksaan pajak. Pemeriksaan pajak adalah satu hal yang paling

dihindari oleh setiap Wajib Pajak. Dalam kenyataannya, Wajib Pajak seringkali

harus membayar lagi sejumlah pajak yang dianggap kurang dibayar. Tidak

tanggung-tanggung, sangat mungkin jumlah yang harus dibayar itu besarnya

puluhan atau bahkan ratusan kali lipat dari jumlah pajak yang telah dibayar. Di

sisi lain, hal ini ditambah lagi dengan kualitas Wajib Pajak sendiri yang selalu

mencoba mencari cara baik atau buruk untuk menghindar dari membayar pajak.

Pelaksanaan pemeriksaan seringkali menimbulkan keluhan dari Wajib Pajak

yang diperiksa. Wajib Pajak sering merasa pemeriksa terlalu sewenang–wenang

dalam melaksanakan pemeriksaan. Wajib Pajak banyak mengeluhkan

ketidakadilan, karena sebagian Wajib Pajak merasa lebih sering diperiksa

dibandingkan Wajib Pajak lainnya. Wajib Pajak juga mengeluhkan prosedur

pemeriksaan yang berbelit-belit dan hanya mencari-cari kesalahan, seakan-akan

tidak diberi kepercayaan. Hal ini dapat diakibatkan perencanaan pemeriksaan

10

Selain itu dalam proses pemeriksaan, biasanya pemeriksa pajak memerlukan

dokumen-dokumen dan wajib pajak harus memenuhinya, namun banyak ditemui

Wajib Pajak yang tidak memiliki indikasi yang baik dalam melaksanakan

kewajiban perpajakannya, sehingga sulit sekali bagi pemeriksa untuk hanya

menemui Wajib Pajak ataupun meminjam dokumen–dokumen guna mendukung

lancarnya pemeriksaan.

Berdasarkan uraian di atas, penulis tertarik untuk untuk mengetahui

tentang prosedur pemeriksaan secara lebih jauh dan spesifik maka penulis

mengambil judul “Prosedur Pemeriksaan Pajak untuk Wajib Pajak Badan di

Kantor Pelayanan Pajak Pratama Sumedang”

1.2 Maksud dan Tujuan Kerja Praktek

Dalam proses praktek kerja lapangan, mahasiswa diharapkan akan

mempunyai wawasan yang lebih banyak di bidang perpajakan, memiliki

pengetahuan lapangan dan mampu mengimplementasikan ilmu perpajakan yang

didapat dalam perkuliahan. Adapun maksud dan tujuan dari kerja praktek ini

yaitu:

1.2.1 Maksud Kerja Praktek

Secara umum kegiatan kerja praktek ini dimaksudkan untuk mengetahui

pelaksanaan Standard Operating Procedures pemeriksaan di Kantor Pelayanan

1.2.2 Tujuan Kerja Praktek

Adapun tujuan yang dicapai dari hasil pelaporan adalah Kuliah Kerja

Praktek ini adalah :

1. Untuk mengetahui prosedur pemeriksaan pajak pada Kantor Pelayanan Pajak

Pratama Sumedang.

2. Untuk mengetahui pelaksanaan Standard Operating Procedures pemeriksaan

pada Kantor Pelayanan Pajak Pratama Sumedang.

1.3 Kegunaan Kerja Praktek

Hasil dari kerja praktek ini diharapkan dapat memberikan sumbangan

informasi yang bermanfaat dan mempunyai kegunaan bagi:

1. Bagi Penulis

Hasil kegiatan ini bermanfaat bagi penulis dalam hal merekap data LPP,

pembuatan surat tugas, surat permintaan profil Wajib Pajak, surat pengantar,

mencatat dan mengarsip surat masuk, surat keluar, SP3, dan LPP. Dengan

demikian kerja praktek dapat memberikan pengetahuan dan kemampuan yang

terbentuk secara kombinasi baik dari ilmu yang dipelajari sebelumnya

maupun ilmu yang diperoleh dari kegiatan kerja praktek.

2. Bagi Instansi

Dapat membantu meringankan pekerjaan khususnya di seksi pemeriksaan

dalam hal merekap data LPP, pembuatan surat tugas, surat permintaan profil

Wajib Pajak, surat pengantar, mencatat dan mengarsip surat masuk, surat

12

3. Bagi Universitas Komputer Indonesia

Bagi Prodi Akuntansi kerja praktek ini mengaplikasikan ilmu pengetahuan

di bidang perpajakan khususnya mata kuliah Manajemen Pajak dan Tax

Audit. Sehingga dapat memberikan tambahan pengetahuan dan dapat menjadi bahan referensi, khususnya untuk mengkaji topik-topik yang berkaitan

dengan masalah-masalah yang dibahas. Bagi Fakultas Ekonomi kerja praktek

ini mengaplikasikan mata kuliah yang telah dipelajari yaitu Komputer

Aplikasi Akuntansi I dan II yaitu penggunaan software Microsoft Word 2007

dan Microsoft Excel 2007.

1.4 Metode Kerja Praktek

Dalam penyusunan laporan ini, penulis berusaha memperoleh data yang

sesuai dengan judul yang dipilih atau data harus terkumpul secara lengkap. Maka

dari itu penulis pada saat melakukan Kerja Praktek menggunakan metode block

release. Metode block release yaitu pelaksanaan kerja praktek yang dilakukan dalam waktu satu periode penuh selama 20 hari kerja terhitung sejak tanggal 4

Juli 2011 sampai dengan 29 Juli 2011.

Teknik pengumpulan data yang dilakukan dalam menyusun laporan kerja

praktek ini adalah sebagai berikut :

1. Studi Lapangan (Field Research)

a. Observasi yaitu teknik pengumpulan data dengan cara melakukan

pengamatan langsung terhadap objek yang sedang diteliti, diamati atau

mengadakan pengamatan langsung di seksi pemeriksaan Kantor Pelayanan

Pajak Pratama Sumedang.

b. Wawancara yaitu teknik pengumpulan data yang diperoleh dengan cara

tanya jawab langsung dengan pihak-pihak yang terkait langsung dan

berkompeten di seksi pemeriksaan yaitu staf dan kepala seksi pemeriksaan

sesuai dengan permasalahan yang penulis teliti di Kantor Pelayanan Pajak

Pratama Sumedang.

c. Dokumentasi yaitu mengumpulkan data dari laporan-laporan pemeriksaan

pajak dan dokumen-dokumen pada Kantor Pelayanan Pajak Pratama

Sumedang seperti Laporan Pemeriksaan Pajak (LPP), Surat Perintah

Pemeriksaan Pajak (SP3) dan data profil Wajib Pajak sehingga peneliti

dapat memperoleh informasi yang dibutuhkan.

2. Studi Pustaka (Library Research), yaitu penelitian sumber-sumber data dari

informasi dari perpustakaan yang meliputi literature yang ada, baik berasal

dari peraturan mengenai kegiatan perpajakan, karangan maupun tulisan, hasil

kuliah, dan bahan lainnya yang mempunyai hubungan dengan objek

penelitian penulis. Dalam hal ini penulis menggunakan buku Perpajakan

Indonesia dan Hukum Pajak sebagai bahan referensi.

1.5 Lokasi dan Waktu Kerja Praktek

Dalam upaya menyelaraskan teori yang didapat dengan kegiatan yang

sesungguhnya di lapangan, maka dilaksanakanlah praktek kerja lapangan. Adapun

14

1.5.1 Lokasi Kerja Praktek

Tempat pelaksanaan Kuliah Kerja Praktek yaitu pada seksi pemeriksaan

pajak Kantor Pelayanan Pajak Pratama Sumedang, Jalan Ibrahim Adjie No. 372,

Bandung 40275 Telp: 7333355, 7333180, Faksimile: 7337015.

1.5.2 Waktu Kerja Praktek

Waktu yang ditempuh penulis dalam melaksanakan dan menyelesaikan

laporan kerja praktek pada Kantor Pelayanan Pajak Pratama Sumedang yaitu

dimulai dari bulan Juli 2011 sampai dengan bulan Desember 2011.

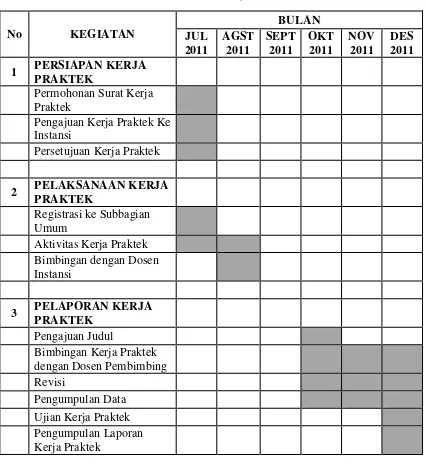

Tabel 1.2

Aktivitas Kerja Praktek

No AKTIVITAS HARI WAKTU

1 Kerja Praktek Senin – Kamis 08.00 – 16.00 WIB

Istirahat 12.00 – 13.00 WIB

2 Kerja Praktek Jumat 08.00 – 16.00 WIB

Istirahat 11.30 – 13.30 WIB

3 Libur Sabtu dan Minggu -

Tabel 1.3 Aktivitas Kantor

No AKTIVITAS HARI WAKTU

1 Jam Kerja Senin – Kamis 07.30 – 17.00 WIB

Istirahat 12.00 – 13.00 WIB

2 Jam Kerja Jumat 07.30 – 17.00 WIB

Istirahat 11.30 – 13.30 WIB

Tabel 1.4

Jadwal Pelaksanaan Kerja Praktek

No KEGIATAN 1 PERSIAPAN KERJA

PRAKTEK

Permohonan Surat Kerja Praktek

Pengajuan Kerja Praktek Ke Instansi

Persetujuan Kerja Praktek

2 PELAKSANAAN KERJA PRAKTEK

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat Instansi

Sehubungan dengan reorganisasi di lingkungan Direktorat Jenderal Pajak

serta dalam rangka pelaksanaan modernisasi sistem administrasi perpajakan

secara bertahap sebagai upaya pelaksanaan good goovernance dan untuk

meningkatkan penerimaan pajak serta efektivitas organisasi investasi vertical di

lingkungan Direktorat Jenderal Pajak, maka pada tanggal 9 Agustus 2007

ditetapkan Keputusan Direktorat Jenderal Pajak Nomor KEP-112/PJ/2007 yang

mengatur tentang penerapan organisasi, tata kerja dan saat mulai beroperasi

Kantor Pelayanan Pajak Pratama Sumedang dan Kantor Pelayanan Pajak

Penyuluhan dan Konsultasi Perpajakan (KP2KP) di lingkungan Kantor Wilayah

Direktorat Jenderal Pajak Banten, Kantor Wilayah Direktorat Jenderal Pajak Jawa

Barat I, dan Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat II.

Dengan terbitnya keputusan Dirjen Pajak tersebut maka terhitung mulai

tanggal 28 Agustus 2007 Kantor Pelayanan Pajak Pratama Sumedang yang telah

menerapkan sistem administrasi modern resmi berdiri.

Kantor Pelayanan Pajak Pratama Sumedang merupakan Kantor Pelayanan

Pajak pecahan dari Kantor Pelayanan Pajak Bandung Karees (yang sekarang

menjadi Kantor Pelayanan Pajak Pratama Bandung Karees).

Wilayah kerja Kantor Pelayanan Pajak Pratama Sumedang meliputi

Sampai saat ini Kantor Pelayanan Pajak Pratama Sumedang berkantor di

Jalan Ibrahim Adjie (Kiaraconcong) No. 372 Bandung dan masih berbagi tempat

dengan Kantor Pelayanan Pajak Pratama Bandung Karees.

2.2 Struktur Organisasi Kantor Pelayanan Pajak Pratama Sumedang

Pihak yang mengelola perusahaan/instansi diatur sedemikian rupa dalam

suatu struktur organisasi. Struktur organisasi merupakan suatu kerangka dasar

tertentu yang menunjukkan hubungan suatu organisasi dan individu-individu yang

berbeda di dalam suatu organisasi, melalui suatu struktur organisasi maka tugas

dan wewenang dan tanggung jawab setiap pejabat dapat diketahui dengan jelas

dan tegas, sehingga diharapkan setiap satuan-satuan organisasi dapat bekerja

bersama-sama secara harmonis.

Untuk mencapai keberhasilan yang diharapkan, struktur organisasi

perusahaan/instansi merupakan salah satu unsur yang menentukan untuk

mencapai keberhasilan yang diharapkan. Struktur organisasi yang baik harus

mampu berfungsi sebagai alat pengatur maupun pengawas usaha pelaksanaan

pencapaian tujuan perusahaan sehingga usaha-usaha yang dilakukan dapat

berjalan secara efisien dan efektif.

Struktur organisasi yang disusun dengan baik dan jelas akan membantu

melaksanakan pembagian tugas dan tanggung jawab yang jelas dan tegas antara

suatu bagian dengan bagian lainnya. Adapun struktur organisasi pada Kantor

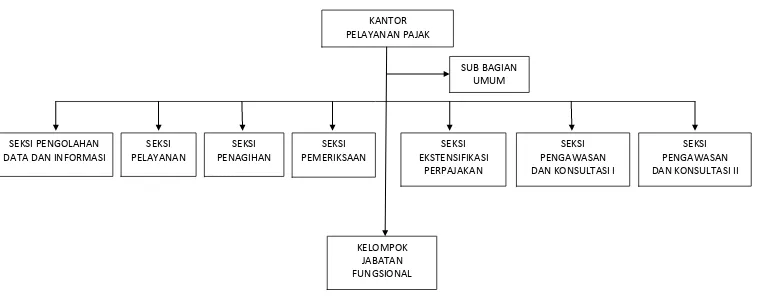

Struktur Organisasi Kantor Pelayanan Pajak Pratama Sumedang

Sumber: Kantor Pelayanan Pajak Pratama Sumedang, 2010

Gambar 2.1

Struktur Organisasi Kantor Pelayanan Pajak Pratama Sumedang

KANTOR PELAYANAN PAJAK

SEKSI PENGOLAHAN DATA DAN INFORMASI

SEKSI PELAYANAN

SEKSI PENAGIHAN

SEKSI PEMERIKSAAN

SEKSI EKSTENSIFIKASI

PERPAJAKAN

SEKSI PENGAWASAN DAN KONSULTASI I

SEKSI PENGAWASAN DAN KONSULTASI II SUB BAGIAN

UMUM

2.3 Uraian Tugas Kantor Pelayanan Pajak Pratama Sumedang

Uraian tugas adalah informasi tertulis yang menguraikan tugas dan tanggung

jawab, kondisi pekerjaan, dan aspek-aspek pekerjaan pada suatu jabatan tertentu

dalam organisasi. Adapun kegunaan dari pembagian tugas dalam sebuah organisasi/

perusahaan/ instansi adalah :

1. Untuk menghemat waktu dan tenaga.

2. Mencegah adanya penumpukan pekerjaan dalam suatu bagian.

3. Mempermudah pengawasan oleh pihak atasan.

4. Mempermudah pelaksanaan kerja.

Berikut ini dapat diuraikan tugas dan tanggung jawab masing-masing

komponen organisasi pada Kantor Pelayanan Pajak Pratama Sumedang:

a. Subbagian umum, mempunyai tugas :

1. Penerimaan dokumen Kantor Pelayanan Pajak.

2. Pemrosesan dan penatausahaan dokumen masuk di subbagian umum.

3. Penyampaian dokumen Kantor Pelayanan Pajak.

4. Permintaan Pengujian Kesehatan Pegawai.

5. Pelaksanaan Pelantikan, Sumpah, dan Serah Terima Jabatan serta

Pengambilan Sumpah Pegawai Negeri Sipil.

6. Pembuatan Kartu Tanda Pengenal Pemeriksa.

7. Penerbitan Izin Melanjutkan Pendidikan di Luar Kedinasan.

8. Pengajuan Usul Peserta Pendidikan di Luar Negeri.

9. Pelaporan Perkawinan Pertama Pegawai.

11.Pengajuan Usul Berhenti Bekerja Sebagai PNS Atas Permintaan Sendiri.

12.Pengajuan Usul Pengangkapan Bendahara.

13.Penyusunan RKAKL Pada KPP.

14.Pengurusan Gaji, TKPKN, dan SPJ.

15.Pengajuan Uang Makan PNS.

16.Permohonan Uang Duka Wafat/Tewas.

17.Permohonan Kartu Tanda Peserta Asuransi dan Taspen.

18.Mekanisme Pembayaran Anggaran Belanja (Pembayaran Melalui Uang

Persediaan).

19.Pelaksanaan Pembayaran Tagihan Melalui Mekanisme Langsung (LS)

Kepada Rekanan.

20.Permintaan dan Pembayaran Lembur Pegawai.

21.Pemberhentian Gaji dan TKPKN.

22.Penyusunan Laporan/Realisasi Anggaran Belanja.

23.Penyusunan Laporan SAKPA (Sistem Akuntansi Kuasa Pengguna Anggaran)

Tingkat Satuan Kerja/Unit Akuntansi Kuasa Pengguna Anggaran.

24.Pelaksanaan Penutupan Buku Kas Umum.

25.Penerimaan Inventaris Daya Rekanan/Pihak Klien.

26.Pelaksanaan Penghapusan Barang Milik Negara Dengan Lelang Pada Unit

Kantor Pelayanan Pajak.

27.Pemusnahan Dokumen.

28.Penyusunan Laporan Berkala Kantor Pelayanan Pajak.

30.Penyusunan Tanggapan/Tindak Lanjut Terhadap Surat Hasil pemeriksaan

(SHP) / Laporan Hasil Pemeriksaan (LHP) dari Itjen Depkeu/BPK/BPKP/Unit

Fungsional Pemeriksa Lainnya.

31.Pembuatan Laporan Bulanan Konservasi Energi.

b. Seksi Pengolahan Data dan Informasi, mempunyai tugas:

1. Pemrosesan dan Penatausahaan Dokumen Masuk di Seksi PDI.

2. Penatausahaan Alat Keterangan.

3. Penyusunan rencana Penerimaan Pajak Berdasarkan Potensi Pajak,

Perkembangan Ekonomi dan Keuangan.

4. Pembentukan Bank Data.

5. Pemanfaatan Bank Data.

6. Pembuatan dan Penyampaian Surat Perhitungan (SPh) dan Mengirimkan ke

Kantor Pelayanan Pajak lain.

7. Peminjaman Berkas Data/Alat Keteranganoleh Seksi Pengolahan Data dan

Informasi kepada seksi terkait.

8. Penatausahaan Penerimaan PBB Non Elektrik.

9. Pembuatan Laporan Penerimaan PBB/BPHTB.

10.Penyelesaian Pembagian Hasil PBB.

c. Seksi Pelayanan, mempunyai tugas:

1. Penatausahaan Surat, Dokumen dan laporan Wajib Pajak Pada Tempat

Pelayanan Terpadu.

2. Pendaftaran NPWP.

4. Perubahan Identitas wajib Pajak.

5. Penyelesaian Pemindahan Wajib Pajak di Kantor Pelayanan Pajak Lama.

6. Penyelesaian Pemindahan Wajib Pajak di Kantor Pelayanan Pajak Baru.

7. Penyelesaian Pemindahan Pengusaha Kena Pajak di Kantor Pelayanan Pajak

Baru.

8. Penerimaan dan Pengolahan SPT Tahunan PPh.

9. Penerimaan dan Pengolahan SPT Masa.

10.Penyelesaian Permohonan Perpanjangan Jangka Waktu Penyampaian SPT

Tahunan PPh.

11.Penerbitan Surat Teguran Penyampaian SPT Masa.

12.Penerbitan Surat Teguran Penyampaian SPT Tahunan PPh.

13.Penelitian Hasil Keluaran Berupa SPPT/STTS/DHKP/DHR.

14.Penyelesaian Permohonan Pencetakan Salinan SPPT/SKP/STP.

15.Penyelesaian Permohonan Pembentulan SPPT/SKP/STP.

16.Peminjaman/Pengiriman Berkas.

17.Pelaksanaan Pemenuhan Permintaan Konfirmasi dan Klarifikasi.

18.Penyelesaian Permohonan Pembukuan dalam Bahasa Inggris dan Mata Uang

Dolar Amerika Serikat.

19.Penerbitan Surat Perintah Membayar Kelebihan Pajak untuk Perwakilan

Negara Asing dan Badan-Badan Internasional serta Pejabat/Tenaga Ahli

Lainnya.

20.Penyampaian Permintaan Revaluasi Aktiva Tetap dari Wajib Pajak ke

21.Penyelesaian Pemberitahuan Penggunaan Norma Penghitungan.

22.Layanan Permintaan Penetapan Sebagai Daerah Terpencil.

23.Penerbitan Surat Penetapan Pajak.

24.Penyelesaian Penghapusan NPWP.

25.Penyelesaian Pencabutan Pengukuhan Pengusaha Kena Pajak.

26.Pemrosesan dan Penatausahaan Dokumen Masuk di Seksi Pelayanan.

27.Penatausahaan Dokumen Wajib Pajak.

28.Penyisihan Anak Berkas Wajib Pajak yang Tahun/Masa Pajaknya Telah

melampaui 10 Tahun.

d. Seksi Penagihan, mempunyai tugas:

1. Pemrosesan dan Penatausahaan Dokumen Masuk di Seksi Penagihan.

2. Penatausahaan Surat Ketetapan Pajak dan Surat Tagihan Pajak beserta Bukti

Pembayarannya.

3. Penatausahaan Surat Keputusan Pembetulan / Keberatan / Putusan Banding /

Pengurangan atau Pembatalan Ketetapan Pajak dan Surat Keputusan

Pengurangan atau Penghapusan Sanksi Administrasi pada Seksi Penagihan.

4. Menjawab Konfirmasi Data Tunggakan Wajib Pajak.

5. Penyelesaian Permohonan Penundaan Pembayaran Pajak.

6. Penyelesaian Usulan Pemeriksaan Dalam Rangka Penagihan Pajak.

7. Penagihan Pajak Seketika dan Sekaligus.

8. Penghapusan Piutang Pajak.

9. Penerbitan Surat Tagihan Pajak (STP) Bunga Penagihan.

11.Penerbitan dan Pemberitahuan Surat Paksa.

12.Penerbitan Surat Perintah Melaksanakan Penyitaan (SPMP).

13.Penerbitan Surat Keputusan Pencabutan Sita.

14.Pemindahan Berkas dari Kantor Pelayanan Pajak ke Kantor Pelayanan Pajak

Lainnya.

15.Pembuatan Usulan Pencegahan dan Penyaderaan Terhadap Wajib Pajak

Tertentu.

16.Pelaksanaan Lelang.

17.Penyelesaian Permohonan Pembatalan Lelang.

18.Penyelesaian Permohonan Mengangsur Pembayaran Pajak.

e. Seksi Pemeriksaan, mempunyai tugas :

1. Pemrosesan dan Penatausahaan Dokumen Masuk di Seksi Pemeriksaan.

2. Penyelesaian Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan Lebih

Bayar.

3. Penyelesaian Permohonan Pengembalian Kelebihan Pembayaran Pajak

Pertambahan Nilai untuk Selain Wajib Pajak Patuh.

4. Penyelesaian Usulan Pemeriksaan.

5. Penyelesaian Usulan Pemeriksaan Bukti Permulaan.

6. Pengamatan oleh Kantor Pelayanan Pajak.

7. Pemeriksaan Kantor.

8. Pemeriksaan Lapangan.

f. Seksi Ekstensifikasi Perpajakan, mempunyai tugas :

1. Pemrosesan dan Penatausahaan Dokumen di Seksi Ekstensifikasi Perpajakan.

2. Pendaftaran Objek Pajak baru dengan Penelitian Kantor.

3. Pendaftaran Objek Pajak baru dengan Penelitian Lapangan.

4. Penerbitan Surat Himbauan Untuk Ber-NPWP.

5. Pencarian Data dari Pihak Ketiga Dalam Rangka Pembentukan/ Pemutakhiran

Bank Data Perpajakan.

6. Pencarian Data Potensi Perpajakan Dalam Rangka Pembuatan Monografi

Fiskal.

7. Penilaian Pelaksanaan Individual Objek Pajak Bumi dan Bangunan (PBB).

8. Pembuatan Daftar Biaya Komponen Bangunan (DBKB).

9. Pembentukan/Penyempurnaan ZNT/NIR.

10.Pemeliharaan Data Objek dan Subjek Pajak Bumi dan Bangunan (PBB).

11.Penyelesaian Mutasi Seluruhnya Objek dan Subjek Pajak Pajak Bumi dan

Bangunan (PBB).

12.Penyelesaian Mutasi Sebagian Objek dan Subjek Pajak Pajak Bumi dan

Bangunan (PBB).

13.Penyelesaian Permohonan Penundaan Pengembalian SPOP.

14.Penyelesaian Permohonan Surat keterangan Nilai Jual Objek Pajak (NJOP).

15.Penerbitan Daftar Nominatif Untuk Usulan SP3 PSL Ekstensifikasi.

g. Seksi Pengawasan dan Konsultasi, mempunyai tugas :

1. Pemrosesan dan Penatausahaan Dokumen Masuk di Seksi Pengawasan dan

2. Penerbitan Surat Perintah Membayar Kelebihan Pajak (SPMKP).

3. Penerbitan Surat Perintah Membayar Imbalan Bunga (SPMIB).

4. Penyelesaian Permohonan Penggunaan Nilai Buku Dalam Rangka

Penggabungan Usaha, Pengambilalihan Usaha dan Pemekaran Usaha.

5. Penyelesaian Permohonan Keberatan Pajak Penghasilan, Pajak Pertambahan

Nilai dan Pajak Penjualan atas Barang Mewah di Kantor Pelayanan Pajak.

6. Penyelesaian Permohonan Pembetulan Ketetapan Pajak Penghasilan, Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah di Kantor

Pelayanan Pajak.

7. Penyelesaian Permohonan Pengurangan atau Penghapusan Sanksi

Administrasi Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak

Penjualan atas Barang Mewah di Kantor Pelayanan Pajak.

8. Penyelesaian Permohonan Pengurangan atau Pembatalan Ketetapan Pajak

yang Tidak Benar atas Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak

Penjualan atas Barang Mewah di Kantor Pelayanan Pajak.

9. Penyelesaian Permohonan Pengurangan atau Penghapusan Sanksi

Administrasi Pajak Bumi dan Bangunan di Kantor Pelayanan Pajak.

10.Penyelesaian Permohonan Perubahan Metode Pembukuan.

11.Layanan Permintaan Perubahan Tahun Buku Pertama.

12.Penyelesaian Permohonan Surat Keterangan Bebas (SKB) PPh 21.

13.Penyelesaian Permohonan Surat Keterangan Bebas (SKB) PPh pasal 22

14.Penyelesaian Permohonan Surat Keterangan Bebas (SKB) Pemungutan PPh

Pasal 22 Untuk Pedagang Pengumpul dan Untuk Industri Tertentu.

15.Penyelesaian Permohonan Izin Prinsip Pembebasan PPh Pasal 22 Impor.

16.Penyelesaian Permohonan Surat Keterangan Bebas (SKB) Pemungutan PPh

Pasal 22 Impor.

17.Penyelesaian Permohonan Surat Keterangan Bebas (SKB) Pemungutan PPh

Pasal 22 Impor untuk Wajib Pajak yang Penghasilannya Semata-mata

dikenakan PPh yang bersifat final.

18.Penyelesaian Permohonan Surat Keterangan Bebas (SKB) Pemungutan PPh

Pasal 22 atas Impor Emas Batangan Untuk Ekspor Perhiasan Emas.

19.Penyelesaian Permohonan Surat Keterangan Bebas (SKB) Pemotongan PPh

Pasal 23.

20.Penyelesaian Permohonan Surat Keterangan Bebas (SKB) Pemotongan PPh

atas Bunga Deposito dan Tabungan serta Diskonto SBI yang Diterima atau

Diperoleh Dana Pensiun yang Pendiriannya Telah Disahkan oleh Menteri

Keuangan.

21.Penyelesaian Permohonan Surat Keterangan Bebas (SKB) Pemotongan PPh

atas Penghasilan dari Pengalihan Hak Atas Tanah dan atau Bangunan.

22.Penyelesaian Permohonan Surat Keterangan Bebas (SKB) Pemotongan PPh

atas Penghasilan dari Pengalihan Hak Atas Tanah dan atau Bangunan bagi

Wajib Pajak Real Estate.

24.Penyelesaian Permohonan Surat Keterangan Bebas (SKB) PPN atas

Penyerahan BKP Tertentu Wajib Pajak Perwakilan Negara Asing/Badan

Internasional serta Pejabat/Tenaga Ahlinya.

25.Penyelesaian Permohonan Surat Keterangan Bebas (SKB) PPnBM atas

Pembelian Kendaraan Angkutan.

26.Pemberian Surat Keterangan Bebas Fiskal Luar Negeri (SKBFLN) di Kantor

Pelayanan Pajak.

27.Penyelesaian Permohonan Surat Keterangan Bebas (SKB) PPnBM Atas

Penyerahan Kendaraan Bermotor.

28.Layanan Permintaan Pemusatan PPN.

29.Penyelesaian Pemberian Izin Pembubuhan Tanda Bea Meterai Lunas Dengan

Mesin Teraan Materai.

30.Penyelesaian Pemberian Izin Pembubuhan Tanda Bea Meterai Lunas Dengan

Teknologi Percetakan.

31.Penyelesaian Pemberian Izin Pembubuhan Tanda Bea Meterai Lunas Dengan

Sistem Komputerisasi.

32.Penyelesaian Permohonan Penambahan Deposit Mesin Teraan Materai.

33.Penyelesaian Permohonan Penambahan Deposit Teknologi Percetakan.

34.Penyelesaian Permohonan Penambahan Deposit Sisitem Komputerisasi.

35.Penyelesaian Permohonan Pengalihan Saldo Bea Materai dari Mesin Teraan

ke Sistem Komputerisasi.

36.Penyelesaian Permohonan Pengalihan Saldo Bea Materai dari Mesin Teraan

37.Penyelesaian Permohonan Pengalihan Saldo Bea Materai dari Teknologi

Percetakan ke Mesin Teraan.

38.Penyelesaian Permohonan Pengalihan Saldo Bea Materai dari Teknologi

Percetakan ke Sistem Komputerisasi.

39.Penyelesaian Permohonan Pengalihan Saldo Bea Materai dari Sistem

Komputerisasi ke Mesin Teraan.

40.Penyelesaian Permohonan Pengalihan Saldo Bea Materai dari Sistem

Komputerisasi ke Teknologi Percetakan.

41.Penyelesaian Permohonan Pengurangan Angsuran PPh Pasal 25.

42.Penetapan Angsuran Pajak Penghasilan Pasal 25 Wajib Pajak Bank, Sewa

Guna Usaha Dengan Opsi, Badan Usaha Milik Negara dan Badan Usaha

Milik Daerah.

43.Pembuatan Surat Pemberitahuan Perubahan Besarnya Angsuran Pajak

Penghasilan Pasal 25 (Dinamisasi).

44.Pembuatan SPMKP/SPMIB yang Hilang.

45.Penyelesaian Permohonan Pengembalian Pendahuluan Pajak Penghasilan

(PPh) Untuk Wajib Pajak Patuh.

46.Penyelesaian Permohonan Pengembalian Pendahuluan Pajak Pertambahan

Nilai Untuk Wajib Pajak Kriteria Tertentu Khusus Wajib Pajak Patuh.

47.Penyelesaian Permohonan Kelebihan Pembayaran Pajak Bumi dan Bangunan

(PBB).

48.Penyelesaian Permohonan Kelebihan Pembayaran BPHTB.

50.Penyelesaian Permohonan Pengurangan BPHTB Terutang.

51.Penyelesaian Pemindahbukuan (Pbk).

52.Penyelesaian Pemindahbukuan (Pbk) ke Kantor Pelayanan Pajak Lain.

53.Layanan Penyelesaian Permohonan Surat Keterangan Fiskal Wajib Pajak Non

Bursa.

54.Penyelesaian Permohonan Kompensasi (Pemndahbukuan) PBB/BPHTB.

55.Penyelesaian Permohonan Keberatan Atas Penunjukan Sebagai Wajib Pajak.

56.Penyelesaian Permohonan Pembetulan STB/SKBKB/SKBKBT atas

Permohonan Wajib Pajak.

57.Penyelesaian Pembetulan STB/SKBKB/SKBKBT Secara Jabatan.

58.Penyelesaian Permohonan Pembatalan SPPT/SKP/STP.

59.Penyelesaian Permohonan Pengurangan atau Penghapusan Sanksi

Administrasi dan Pengurangan atau Pembatalan SKBKB/SKBKBT/STB di

KPP.

60.Pelaksanaan Putusan Gugatan atau Banding.

61.Penyelesaian Penghitungan Lebih Bayar (PLB).

62.Penentuan Kembali Tanggal Jatuh Tempo Pembayaran Pajak Bumi dan

Bangunan.

63.Penerbitan Surat Tagihan Pajak.

64.Penerbitan SKBKB/SKBKBT/STB.

65.Penerbitan Surat Ketetapan Pajak Pajak Bumi dan Bangunan.

66.Penerbitan Teguran Pengembalian SPOP.

68.Pemberian Bimbingan kepada Wajib Pajak.

69.Menjawab Surat yang Berkaitan Dengan Konsultasi Teknis Perpajakan bagi

Wajib Pajak.

70.Penyelesaian Permohonan Perubahan Metode Penilaian Persediaan.

71.Penetapan Wajib Pajak Patuh.

72.Pemutakhiran Profil Wajib Pajak.

73.Pelaksanaan Ekualisasi.

74.Pengusulan Pengusaha Kena Pajak Fiktif.

75.Penyelesaian Permohonan Pengembalian Kelebihan Pembayaran Pajak yang

Seharusnya Tidak Terutang.

76.Penatausahaan Surat Keputusan Pembetulan di Seksi Pengawasan dan

Konsultasi.

77.Penatausahaan Surat Keputusan Keberatan/Banding/Pengurangan atau

Pembatalan Ketetapan Pajak dan Surat Keputusan Pengurangan atau

Penghapusan Sanksi Administrasi di Seksi Pengawasan dan Konsultasi.

78.Penyusunan Estimasi Penerimaan Pajak Per-Wajib Pajak.

79.Pelaksanaan Penelitian dan Analisis Kepatuhan Material Wajib Pajak.

80.Penerbitan Pengganti SPMKP/SPMIB Pengganti Karena Lewat

Waktu/Daluarsa.

81.Penerbitan Pengganti SPMKP/SPMIB yang rusak/salah (yang telah

didistribusikan).

82.Penerbitan Pengganti SPMKP/SPMIB yang rusak/salah (yang belum

2.4 Aspek Kegiatan Kantor Pelayanan Pajak Pratama Sumedang

Lembaga Pemerintah yang mengelola perpajakan negara di Indonesia adalah

Direktorat Jenderal Pajak (DJP) yang merupakan salah satu direktorat jenderal yang

ada dibawah naungan Departemen Keuangan Republik Indonesia. Penerapan

Modernisasi Administrasi Perpajakan Direktorat Jenderal Pajak (DJP) yang sedang

digulirkan menuntut perubahan paradigma dan corporate culture dari konvensional

menuju modern yang didukung dengan kesadaran untuk mengubah mind set,

motivasi, pembelajaran dan pendewasaan dari setiap individu. Salah satu tujuan

modernisasi administrasi perpajakan adalah peningkatan kualitas pelayanan kepada

Wajib Pajak. Oleh karena itu peningkatan pelayanan masyarakat menjadi salah satu

titik penting dari keseluruhan reformasi administrasi DJP.

Tempat Pelayanan Terpadu (TPT) adalah suatu tempat pelayanan perpajakan

yang terintegrasi dengan sistem yang melekat pada Kantor Pelayanan Pajak (KPP)

Pratama Sumedang dalam memberikan pelayanan perpajakan.

Jenis-jenis pelayanan yang diberikan di Kantor Pelayanan Pajak (KPP)

Pratama Sumedang adalah:

1. Pemberian Informasi Perpajakan

2. Penerimaan Surat-Surat Permohonan dari Wajib Pajak dan Surat Lainnya

3. Penerimaan Pelaporan dan Surat Penundaan Surat Pemberitahuan (SPT) Tahunan

PPh

5. Pembuatan NPWP/NPPKP

6. Pelayanan Pajak Bumi dan Bangunan (PBB)dan Bea Perolehan Hak atas Tanah

dan Bangunan (BPHTB)

7. Pelayanan Lainnya

Dalam melaksanakan tugasnya pegawai pajak harus mematuhi Kode Etik yang

berlaku. Kode Etik disusun atas kesadaran bahwa dalam pelaksanaan tugasnya,

Pegawai seringkali dihadapkan pada situasi yang menimbulkan pertentangan

kepentingan (conflict of interest) dan situasi yang dilematis. Dalam situasi yang

demikian, Kode Etik diperlukan sebagai pedoman bagi pegawai untuk menentukan

sikap yang paling layak diambil. Disamping itu melalui pemberlakuan Kode Etik,

Pegawai dituntut untuk meningkatkan citra DJP di mata masyarakat terutama untuk

KATA PENGANTAR

Puji serta syukur penulis panjatkan kehadirat Allah Yang Maha Esa karena

dengan limpahan rahmat, ridho dan karunia-Nya penulis dapat menyelesaikan

Kuliah Kerja Praktek lapangan ini dengan mengambil judul “PROSEDUR

PEMERIKSAAN PAJAK UNTUK WAJIB PAJAK BADAN DI KPP

PRATAMA SUMEDANG”. Adapun tujuan dari Kuliah Kerja Praktek ini adalah

untuk memenuhi jenjang pendidikan Program Strata I Jurusan Akuntansi di

Universitas Komputer Indonesia.

Penulis menyadari bahwa laporan ini tidak akan terwujud tanpa adanya

bimbingan, dorongan, nasehat serta do’a dan bantuan dari berbagai pihak, maka

pada kesempatan ini penulis ingin menyampaikan rasa terima kasih yang

sebesar-besarnya kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc, selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si., selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini SE., M.Si., selaku Ketua Jurusan Program Studi

Akuntansi Jenjang Pendidikan Strata I Universitas Komputer Indonesia.

4. Ely Suhayati, SE., M.Si., Ak, selaku Dosen Wali kelas AK2 angkatan 2008.

ii

7. Seluruh Staff dan Dosen Universitas Komputer Indonesia khususnya di

Program Studi Akuntansi.

8. Untuk keluarga besar terutama orang tua penulis terima kasih karena selalu

memberikan do’a sebagai dorongan bagi penulis tidak lupa juga untuk Ivan

Sidabalok, Faris Balfas, Nizar Rachman yang selalu menemani saya dan

memberi kesenangan agar penulis dapat enyelesaikan laporan ini.

9. Serta terima kasih kepada seluruh rekan-rekan kelas 4AK2 sebagai teman

seperjuangan yang selalu memberikan semangat dan kebersamaan dalam

menyelesaikan laporan ini.

Akhir kata, Penulis mohon maaf atas segala keterbatasan dan kekurangan

karena sesungguhnya kebenaran itu datangnya dari Tuhan. Semoga segala bentuk

bantuan yang telah diberikan kepada Penulis selama ini akan mendapatkan pahala

dan ridho dari Tuhan Yang Maha Kuasa.

Bandung, Desember 2011

BAB III

PELAKSANAAN KULIAH KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan Kerja Praktek di Kantor Pelayanan Pajak Pratama

Sumedang yang dimulai sejak tanggal 4 Juli 2011 sampai 29 Juli 2011, penulis

ditempatkan pada seksi pemeriksaan. Pelaksanaan Kerja Praktek ini dimaksudkan

untuk mengetahui aktivitas atau kegiatan dalam prosedur pemeriksaan yang

dilakukan di Kantor Pelayanan Pajak Pratama Sumedang.

3.1.1 Prosedur Pemeriksaan Pajak Pada Kantor Pelayanan Pajak Pratama Sumedang

Prosedur merupakan rangkaian aktivitas atau kegiatan yang dilakukan

secara berulang-ulang dengan cara yang sama. Oleh karena itu, prosedur penting

dimiliki bagi suatu organisasi atau perusahaan agar segala seuatu dapat dilakukan

secara seragam.

Menurut Mulyadi, (2001,169) mengemukakan bahwa :

“Prosedur adalah urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.”

Sedangkan menurut Azhar Susanto, (2008,264) mengemukakan bahwa :

“Prosedur adalah rangkaian aktifitas atau kegiatan yang dilakukan secara

Jadi dapat disimpulkan bahwa prosedur adalah rangkaian langkah yang

dilaksanakan untuk menyelesaikan kegiatan atau aktifitas. Sehingga dapat

tercapainya tujuan yang diharapkan secara efektif dan efisien, serta dapat dengan

mudah menyelesaikan suatu masalah serta terperinci menurut jangka waktu yang

telah ditentukan.

Pengertian pemeriksaan pajak menurut Erly Suandy (2002, 57)

mengemukakan bahwa :

“Pemeriksaan pajak adalah serangkaian kegiatan mencari, mengumpulkan, mengolah data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan tujuan lain dalam rangka melaksanakan ketentuan peraturan undang-undang perpajakan.”

Sedangkan pengertian prosedur pemeriksaan menurut peraturan Direktur

Jenderal Pajak PER-9/PJ/2010 mengemukakan bahwa :

“Prosedur pemeriksaan pajak adalah serangkaian langkah dalam suatu Teknik Pemeriksaan, berupa petunjuk rinci yang biasanya tertulis dalam bentuk perintah, untuk dilakukan oleh Pemeriksa Pajak.”

Jadi dapat disimpulkan bahwa pemeriksaan pajak merupakan salah satu

upaya pencegahan tax evasion. Pemeriksaan pajak yang dilakukan secara

professional oleh aparat pajak dalam kerangka self assessment system merupakan

bentuk penegakan hukum perpajakan. Pemeriksaan pajak merupakan hal

pengawasan pelaksanaan self assessmentsystem yang dilakukan oleh Wajib Pajak,

dan harus berpegang teguh pada Undang-undang perpajakan.

Dalam melakukan pemeriksaan pajak diperlukan beberapa tahap

pemeriksaan agar proses pemeriksaan dapat berjalan dengan efektif. Adapun

tahapan pemeriksaan pajak yaitu tahapan persiapan pemeriksaan pajak, tahapan

36

Tujuan persiapan pemeriksaan pajak agar pemeriksa pajak dapat memperoleh

gambaran umum mengenai wajib pajak yang akan diperiksa, sehingga rencana

kerja pemeriksaan yang disusun sesuai dengan sasaran yang akan dicapai.

Adapun tahapan dalam melakukan pemeriksaan pajak diuraikan sebagai

berikut:

1. Tahap Persiapan Pemeriksaan

a. Mempelajari berkas wajib pajak /berkas data.

b. Menganalisis SPT dan laporan keuangan wajib pajak.

c. Mengidentifikasi masalah.

d. Melakukan pengenalan lokasi wajib pajak.

e. Menentukan ruang lingkup pemeriksaan.

f. Menyusun program pemeriksaan.

g. Menentukan buku-buku dan dokumen yang akan dipinjam.

h. Menyediakan sarana pemeriksaan.

2. Tahap Pelaksanaan Pemeriksaan

a. Memeriksa di tempat Wajib Pajak.

b. Melakukan penilaian atas Sistem Pengendalian Intern.

c. Memutakhirkan ruang lingkup dan program pemeriksaan.

d. Melakukan pemeriksaan atas buku-buku, catatan, dan dokumen-dokumen.

e. Melakukan konfirmasi kepada pihak ketiga.

f. Memberitahukan hasil pemeriksaan kepada Wajib Pajak.

g. Melakukan sidang penutup (Closing Conference).

a. Laporan Pemeriksaan Pajak disusun secara ringkas dan jelas.

b. Laporan Pemeriksaan Pajak yang berkaitan dengan pengungkapan

penyimpangan Surat Pemberitahuan harus memperhatikan Kertas Kerja

Pemeriksaan.

c. Laporan Pemeriksaan Pajak harus didukung oleh daftar yang lengkap dan

rinci sesuai dengan tujuan pemeriksaan.

3.1.2 Standard Operating Procedures Pemeriksaan Pada Kantor Pelayanan Pajak Pratama Sumedang

Prosedur operasi ini menguraikan tata cara pelaksanaan Pemeriksaan.

Pemeriksaan dapat dilaksanakan dengan Pemeriksaan Lapangan dan Pemeriksaan

Kantor. Pemeriksaan Lapangan adalah pemeriksaan yang dilakukan di tempat

kedudukan, tempat kegiatan usaha atau pekerjaan bebas, tempat tinggal Wajib

Pajak atau tempat lain yang ditentukan oleh Direktur Jenderal Pajak. Sedangkan

Pemeriksaan Kantor adalah pemeriksaan yang dilakukan di kantor Direktorat

Jenderal Pajak.

3.2 Teknik Pelaksanaan Kerja Praktek

Secara teknis prosedur pemeriksaan pajak pada Kantor Pelayanan Pajak

Pratama Sumedang dilakukan sesuai dengan aturan dan atas dasar hukumnya

yaitu:

1. Keputusan Menteri Keuangan Nomor 545/KMK.04/2000 tanggal 22

Desember 2000 tentang Tata Cara Pemeriksaan Pajak s.t.d.d Peraturan

38

2. Keputusan Direktur Jenderal Pajak Nomor KEP-01/PJ.7/1990 tanggal 15

Nopember 1990 tentang Pedoman Pemeriksaan Pajak

3. Keputusan Direktur Jenderal Pajak Nomor KEP-17/PJ./2002 tanggal 9

Januari 2002 tentang Bentuk, Jenis, dan Kode Kartu, Formulir, Surat, dan

Daftar yang digunakan dalam Pelaksanaan Pemeriksaan Lapangan

4. Peraturan Direktur Jenderal Pajak Nomor PER-9/PJ/2010 tanggal 1 Maret

2010 tentang Petunjuk Pelaksanaan Pemeriksaan

3.2.1 Teknik Prosedur Pemeriksaan Pajak Pada Kantor Pelayanan Pajak Sumedang

Prosedur Pemeriksaan Pajak pada Kantor Pelayanan Pajak Sumedang

didasarkan pada prosedur pemeriksaan yang telah diatur oleh Direktorat Jenderal

Pajak. Sehingga secara garis besar dapat diuraikan sebagai berikut:

1. Tahap Persiapan Pemeriksaan

a. Mengumpulkan dan mempelajari Berkas Wajib Pajak (Data Internal dan

Eksternal)

Kegiatan mengumpulkan berkas WP dan berkas data dimulai dengan

meminjam berkas dari seksi terkait dan memanfaatkan data internal yang

terdapat didalam sistem administrasi kantor pajak yang bersangkutan. Pada

Kantor Pelayanan Pajak (KPP) yang telah menjalankan sistem administrasi

modern, berkas Wajib Pajak (WP) dapat diperoleh dari seksi pelayanan atau

dapat dilihat pada system informasi yang terhubung dengan seluruh

komputer pegawai di KPP yang bersangkutan.

2) Data Tunggakan Wajib Pajak

3) Laporan Hasil Pemeriksaan terdahulu serta Kertas Kerja

Pemeriksaannya

4) Riwayat Keberatan/Banding/Peninjauan Kembali

Selain data internal, pemeriksa dapat mengumpulkan informasi dari

sumber-sumber data eksternal antara lain:

a) Media massa (media cetak dan elektronik)

b) Internet

c) Bursa

b. Identifikasi Wajib Pajak (Tax Payer Profile)

Seluruh data dan informasi yang didapat baik itu dari internal maupun

eksternal dirangkum dalam bentuk Tax Payer Profile (profil Wajib Pajak).

Profil Wajib Pajak meliputi: Nama Wajib Pajak, Nomor Pokok Wajib Pajak,

Alamat Wajib Pajak, Nomor Pengukuhan Pengusaha Kena Pajak, Tanggal

Pengukuhan PKP, Kode Lapangan Usaha (KLU), Jenis Usaha, Merk

Dagang, Contact Person, Pemegang Saham, Hubungan Istimewa, Pengurus

(Direksi dan komisaris) dan lain-lain.

c. Analisis kuantitatif dan kualitatif

Untuk data-data berupa laporan keuangan wajib pajak dilakukan analisis

kuantitatif untuk menentukan hal-hal yang harus diperhatikan pada waktu

melakukan pemeriksaan serta untuk menentukan beberapa perkiraan buku

besar yang diprioritaskan dan/atau akan dikembangkan pemeriksaannya.

d. Mengidentifikasi masalah dan menentukan cakupan (ruang lingkup)

40

Setelah dilakukan analisis data baik kuantitatif maupun kualitatif

Pemeriksa akan mengetahui pos-pos apa saja yang memerlukan perhatian

khusus dan masalah-masalah apa saja yang mungkin ada pada Wajib Pajak.

Atas alternatif-alternatif permasalahan tersebut Pemeriksa harus dapat

mengidentifikasi penyebab paling mungkin atas terjadinya masalah tersebut

serta menentukan pos-pos atau rekening apa saja yang berkaitan dengan

masalah yang ada. Pos-pos atau rekening inilah yang nantinya akan

dilakukan pendalaman lebih jauh. Identifikasi masalah dan cakupan

pemeriksaan yang telah ditentukan akan digunakan sebagai bahan untuk

membuat program pemeriksaan.

e. Menyusun program pemeriksaan dan menentukan buku-buku dan dokumen

yang akan dipinjam

Program pemeriksaan adalah suatu daftar langkah-langkah pemeriksaan

atau pengujian yang dilakukan terhadap objek yang diperiksa. Program

pemeriksaan disusun berdasarkan cakupan pemeriksaan dan hasil

penelaahan yang diperoleh pada tahap-tahap persiapan pemeriksaan

sebelumnya. Program pemeriksaan harus merujuk kepada identifikasi

permasalahan serta cakupan (ruang lingkup) yang telah ditentukan. Hal ini

perlu dilakukan agar arah pemeriksaan tidak terlalu melebar sehingga tidak

fokus.

Program pemeriksaan meliputi prosedur-prosedur yang perlu

dilaksanakan oleh pemeriksa dalam melakukan pemeriksaan. Berdasarkan

program pemeriksaan dapat diidentifikasi buku-buku atau catatan yang akan

f. Menyediakan sarana dan prasarana pemeriksaan

Agar pelaksanaan pemeriksaan dapat berjalan dengan lancar, maka

sebelum melakukan pemeriksaan perlu dipersiapkan sarana-sarana.

2. Tahap Pelaksanaan Pemeriksaan

a. Pemeriksaan di Tempat Wajib Pajak

Pemeriksaan di tempat Wajib Pajak dapat didefinisikan sebagai

serangkaian kegiatan yang dilakukan Pemeriksa di tempat/lokasi Wajib

Pajak untuk mencari, mengumpulkan, mengolah data dan atau keterangan

lainnya guna mengetahui dan mendapatkan fakta-fakta yang berkaitan

dengan kegiatan usaha Wajib Pajak, mengetahui dan menilai Sistem

Pengendalian Intern, serta untuk meyakinkan kebenaran atau keberadaan

fisik aktiva tetap yang dilaporkan dan kepemilikannya dalam rangka

melaksanakan ketentuan peraturan perundang-undangan perpajakan.

b. Melakukan Penilaian Atas Sistem Pengendalian Intern (SPI)

Sistem ini terdiri dari kebijakan-kebijakan dan prosedur-prosedur yang

dirancang untuk memberikan manajemen keyakinan memadai bahwa tujuan

dan sasaran satuan usaha dapai dicapai. Kebijakan dan prosedur ini

seringkali disebut pengendalian, dan secara bersama-sama membentuk

struktur pengendalian intern suatu bentuk usaha.

Untuk mengetahui lemah/kuatnya Sistem Pengendalian Intern (SPI)

sebagai dasar untuk menentuka luasnya cakupan pemeriksaan dan dalamnya

pengujian-pengujian yang akan/harus dilakukan.

42

Agar pemeriksaan lebih terarah kepada permasalahan yang factual

sehingga dapat mencapai hasil yang optimal. Setelah kita melakukan

penilaian SPI maka akan terlihat kearah mana sebaiknya program

pemeriksaan dilakukan. Proram pemeriksaan yang telah dibuat sebelumnya

akan dimutakhirkan seirama dengan hasil penilaian dan pengujian SPI.

d. Melakukan Pemeriksaan Buku, Catatan, dan Dokumen

Pemeriksaan buku,catatan, dan dokumen merupakan jantung dari tahap

pelaksanaan pemeriksaan. Seluruh rangkaian persiapan pemeriksaan sampai

dengan langkah penilaian SPI tidak akan berarti apa-apa jika tidak disertai

dengan langkah pemeriksaan buku-buku, catatan dan dokumen Wajib Pajak.

Temuan atau koreksi bukanlah suatu sulap yang bisa hadir begitu saja hanya

dengan menjentikan jari.

Langkah pemeriksaan buku, catatan dan dokumen dilakukan dengan

berpedoman pada program pemeriksaan yang telah disusun dan

dimutakhirkan. Pemeriksaan ini dapat dilakukan dengan suatu teknik dan

metode-metode tertentu.

e. Melakukan Konfirmasi Kepada Pihak Ketiga

Menegaskan kebenaran dan kelengkapan data atau informasi dari Wajib

Pajak dengan bukti –bukti yang diperoleh dari pihak ketiga.

f. Memberitahukan Hasil Pemeriksaan Kepada Wajib Pajak

1) Memberitahukan secara tertulis koreksi fiskal dan perhitungan pajak

terutang kepada Wajib Pajak.

2) Melakukan pembahasan atas temuan dan koreksi fiskal serta perhitungan

3) Memberikan kesempatan kepada Wajib Pajak untuk menyampaikan

pendapat, sanggahan, persetujuan atau meminta penjelasan lebih lanjut

mengenai temuan dan koreksi fiskal yang telah dilakukan.

g. Melakukan Pembahasan Akhir Hasil Pemeriksaan

Tujuan melakukan pembahasan akhir hasil pemeriksaan adalah sebagai

upaya memperoleh pendapat yang sama dengan Wajib Pajak atas temuan

pemeriksaan dan koreksi fiscal terhadap seluruh jenis pajak yang diperiksa.

Hasil pembahasan tersebut dituangkan dalam Berita Acara Hasil

Pemeriksaan yang harus ditandatangai oleh Wajib Pajak dan pemeriksa

disertai lampiran yang menyebutkan jumlah koreksi dan jumlah pajak

terutang yang disetujui oleh Wajib Pajak dan Pemeriksa.

3. Tahap Pelaporan Hasil Pemeriksaan

a. Laporan Pemeriksaan Pajak disusun secara ringkas dan jelas.

Laporan Pemeriksaan Pajak harus memuat ruang lingkup sesuai dengan

tujuan pemeriksaan, memuat kesimpulan Pemeriksa Pajak yang didukung

temuan yang kuat tentang/tidak adanya penyimpangan terhadap peraturan

perundang-undangan perpajakan, dan memuat pengungkapan informasi lain

yang terkait.

b. Laporan Pemeriksaan Pajak yang berkaitan dengan pengungkapan

penyimpangan Surat Pemberitahuan harus memperhatikan Kertas Kerja

Pemeriksaan antara lain mengenai berbagai faktor perbandingan, nilai

44

adanya penyimpangan, pengaruh penyimpangan, hubungan dengan

permasalahan lainnya.

c.Laporan Pemeriksaan Pajak harus didukung oleh daftar yang lengkap dan

rinci sesuai dengan tujuan pemeriksaan.

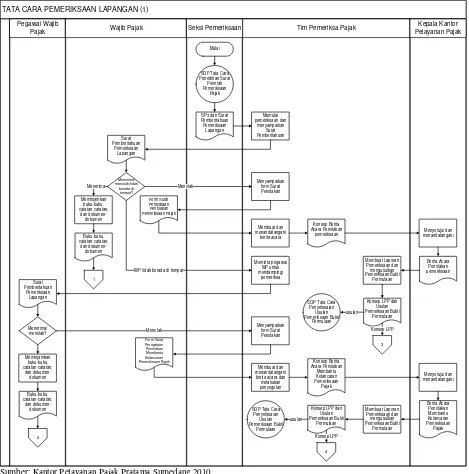

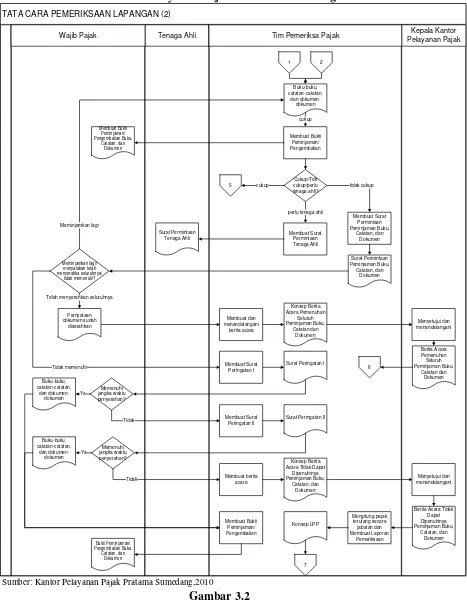

a. Prosedur Kerja

Teknik Standard Operating Procedures Pada Kantor Pelayanan Pajak

Pratama Sumedang merupakan penjabaran dari prosedur pemeriksaan

lapangan Pada Kantor Pelayanan Pajak Pratama Sumedang. Dimana

tekniknya sebagai berikut :

1. Tim Pemeriksa Pajak menerima SP3 dan Surat Pemberitahuan

Pemeriksaan Lapangan kepada Wajib Pajak dari Seksi Pemeriksaan (SOP

Tata Cara Penerbitan Surat Perintah Pemeriksaan Pajak).

2. Penyampaian Surat Pemberitahuan Pemeriksaan Lapangan:

a) Surat Pemberitahuan Pemeriksaan Lapangan yang ditujukan kepada

Wajib Pajak disampaikan oleh Tim Pemeriksa Pajak pada saat

dimulainya Pemeriksaan Lapangan.

b) Apabila menolak diperiksa, Wajib Pajak harus menandatangani Surat

Pernyataan Penolakan Pemeriksaan Pajak. Dalam hal wajib Pajak

menolak untuk menandatangani Surat Pernyataan Penolakan

Pemeriksaan Pajak, Tim Pemeriksa Pajak harus membuat dan

menandatangani Berita Acara Penolakan Pemeriksaan Pajak, kemudian

menyampaikan konsep berita acara tersebut kepada Kepala Kantor

c) Dalam hal Wajib Pajak tidak berada di tempat, pemeriksaan tetap

dilaksanakan dengan terlebih dahulu meminta Pegawai yang ada untuk

mewakili Wajib Pajak dan mendampingi Tim Pemeriksa Pajak guna

membantu kelancaran pemeriksaan. Apabila menolak untuk membantu

kelancaran pemeriksaan, Pegawai Wajib Pajak harus menandatangani

Surat Pernyataan Penolakan Menbantu Kelancaran Pemeriksaan Pajak.

Dalam hal terjadi penolakan untuk menandatangani Surat Pernyataan

Penolakan Membantu Kelancaran Pemeriksaan Pajak, Tim Pemeriksa

Pajak harus membuat dan menandatangani Berita Acara Penolakan

Membantu Kelancara Pemeriksaan Pajak, kemudian menyampaikannya

kepada Kepala Kantor Pelayanan Pajak, dan selanjutnya dapat

melakukan penyegelan terhadap ruangan-ruangan tertentu. Berdasarkan

pertimbangan Direktur Jenderal Pajak, terhadap Wajib Pajak yang

menolak iperiksa dapat diusulkan Pemeriksaan Bukti Permulaan (SOP

Tata Cara Penyelesaian Usulan Pemeriksaan Bukti Permulaan).

3. Peminjaman buku-buku, catatan-catatan, dan dokumen-dokumen:

a) Wajib Pajak yang diperiksa harus meminjamkan buku-buku,

catatan-catatan, dan dokumen-dokumen yang berkaitan dengan kegiatan usaha

atau pekerjaan bebas Wajib Pajak atau Objek Pajak yang terutang pajak

beserta Surat Pernyataan bahwa fotokopi dan atau hasil pengolahan data

elektronik yang dipinjamkan kepada Tim Pemeriksa Pajak adalah

sesuai dengan aslinya apabila buku-buku, catatan-catatan, dan

dokumen-dokumen tersebut berupa fotokopi dan ayau hasil pengolahan

46

b) Buku-buku, catatan-catatan, dan dokumen-dokumen yang diperlukan

dan ditemukan pada saat pelaksanaan pemeriksaan lapangan di tempat

Wajib Pajak dipinjam paa saat itu juga dan Tim Pemeriksa Pajak

membuat Bukti Peminjaman/ Pengembalian Buku, Catatan, dan

Dokumen.

c) Atas buku-buku, catatan-catatan, dan dokumen-dokumen yang belum

dipinjam pada saat pelaksanaan pemeriksaan lapangan,Tim Pemeriksa

Pajak membuat Surat Permintaan Peminjaman Buku, Catatan, dan

Dokumen yang belum ditemukan/diperoleh. Buku-buku,

catatan-catatan, dan dokumen-dokumen yang dipinjam harus diserahkan kepada

Tim Pemeriksa Pajak paling lama 7 (tujuh) hari terhitung sejak Surat

Peminjaman Buku, Catatan, dan Dokumen diterima oleh Wajib Pajak.

d) Setiap penyerahan buku-buku, catatan-catatan, dan dokumen-dokumen

dari Wajib Pajak berkaitan dengan pemenuhan Surat Permintaan

Peminjaman Buku, Catatan, dan Dokumen, baik yang diserahkan

sebagian atau secara bertahap atau seluruhnya, Pemeriksa membuat

Bukti Peminjaman/ Pengembalian Buku, Catatan, dan Dokumen.

e) Dalam hal Wajib Pajak menyatakan bahwa seluruh buku-buku,

catatan-catatan, dan dokumen-dokumen sudah diserahkan. Tim Pemeriksa

Pajak membuat dan menandatangani Berita Acara Pemenuhan Seluruh

Peminjaman Buku, Catatan, dan Dokumen, kemudian menyerahkannya

kepada Kepala Kantor Pelayanan Pajak untuk menandatangani.

f) Dalam hal buku-buku, catatan-catatan, dan dokumen-dokumen perlu

dokumen-dokumen sangat banyak sehingga sulit untuk dibawa ke

Kantor Kepala Kantor Pelayanan Pajak, Wajib Pajak dapat mengajukan

permohonan kepada Kepala Kantor Pelayanan Pajak agar pelaksanaan

pemeriksaan lapangan dapat dilakukan di tempat Wajib Pajak dengan

menyediakan ruangan khusus tempat dilakukannya pelaksanaan

Pemeriksaan Lapangan.

g) Dalam hal data hasil pengolahan elektronik disimpan dalam media

disket, compact disk, tape backup, hard disk atau media penyimpanan

lainnya yang tidak dapat diperiksa karena kendala teknis, dapat

dimintakan bantuan Tenaga Ahli untuk melakukan pengubahan media

atau pengubahan teknis lainnya sehingga data dimaksud dapat diperiksa

dengan membuat Surat Permintaan Tenaga Ahli.

4. Dalam hal wajib Pajak tidak memenuhi jangka waktu penyerahan

buku-buku, catatan-catatan, dan dokumen-dokumen:

a) Wajib Pajak yang tidak memenuh jangka waktu penyerahan buku-buku,

catatan-catatan, dan dokumen-dokumen, dikirim Surat Peringatan I

pada hari berikutnya setelah batas waktu penyerahan buku-buku,

catatan-catatan, dan dokumen-dokumen terlampaui.

b) Apabila jangka waktu sebagaimana dimaksud dalam Surat Peringatan I

terlewati dan wajib Pajak masih belum juga menyerahkan buku-buku,

catatan-catatan, dan dokumen-dokumen yang diminta, kepada Wajib

48

c) Jangka waktu penyerahan buku-buku, catatan-catatan, dan

dokumen-dokumen dalam setiap Surat Peringatan adalah selama 3 (tiga) hari

sejak tanggal dikirimnya masing-masing Surat Peringatan.

d) Apabila jangka waktu penyerahan Buku, Catatan, dan Dokumen

sebagaimana ditentukan dalam Surat Peringatan I dan Surat Peringatan

II telah terlewati dan Wajib Pajak tidak memenuhi, Tim Pemeriksa

Pajak harus membuat Berita Acara Tidak Dapat Dipenuhinya

Peminjaman Buku, Catatan, dan Dokumen.

e) Apabila Wajib Pajak tidak memenuhi permintaan peminjaman

buku-buku, catatan-catatan, dan dokumen-dokumen dalam jangka waktu

yang ditentukan dalam Surat Peringatan II, pajak yang terutang dihitung

secara jabatan.

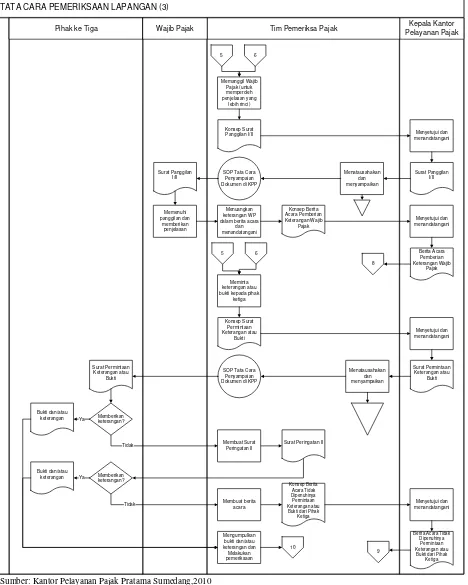

5. Untuk memperoleh penjelasan yang lebih rinci, Tim Pemeriksa Pajak

melalui Kepala Kantor Pelayanan Pajak dapat memanggil Wajib Pajak

dengan menggunakan Surat Panggilan I/Panggilan II. Keterangan Wajib

Pajak yang diberikan kepada Tim Pemeriksa Pajak, apabila dipandang

perlu dapat dituangkan dalam Berita Acara Pemberian Keterangan Wajib

Pajak yang ditandatangani oleh Tim Pemeriksa Pajak dan Kepala Kantor

Pelayanan Pajak.

6. Permintaan keterangan atau bukti yang berkaitan dengan pemeriksaan

yang sedang dilakukan terhadap Wajib Pajak kepada pihak ketiga:

a) Melalui Kepala Kantor Pelayanan Pajak, Tim Pemeriksa dapat meminta

keterangan atau bukti yang berkaitan dengan pemeriksaan yang sedang