ABSTRAK

PENGARUH DEBT TO EQUITY RATIO (DER), EARNING PER SHARE (EPS), DAN BOOK VALUE PER SHARE (BVS) TERHADAP

HARGA SAHAM PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Oleh

DWI GUSMARYANI

Pasar modal selain sebagai sarana investasi juga dapat menjadi sumber dana alternatif bagi perusahaan. Terdapat beragam industri yang tergabung dalam pasar modal, salah satunya adalah industri perbankan. Saham sebagai salah satu surat berharga yang ditransaksikan di pasar modal. Harga saham selalu mengalami fluktuasi dari satu waktu ke waktu berdasarkan permintaan di pasar modal. Hal ini dipengaruhi oleh berbagai faktor. Tujuan penelitian ini untuk mengetahui baik secara simultan maupun parsial pengaruh dari Debt to Equity Ratio (DER), Earning Per Share (EPS), dan Book Value per Share (BVS) terhadap harga saham.

Pengambilan sampel dilakukan dengan metode purposive sampling yaitu pengambilan sampel berdasarkan kriteria tertentu. Sampel yang diambil berjumlah 12 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2007-2011. Pengolahan dan analisis data menggunakan analisis regresi linier berganda dengan bantuan program SPSS. Variabel terikatnya adalah harga saham dan variabel tak terikatnya adalah DER, EPS, dan BVS.

Hasil analisis uji F menunjukan bahwa secara simultan terdapat pengaruh antara DER, EPS dan BVS terhadap harga saham. Hasil uji t menunjukkan secara parsial ketiga variabel DER, EPS, dan BVS berpengaruh terhadap harga saham.

PENGARUH

DEBT TO EQUITY RATIO

(DER

)

,

EARNING PER

SHARE

(EPS), DAN

BOOK VALUE PER SHARE

(BVS) TERHADAP

HARGA SAHAM

PADA PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Oleh

DWI GUSMARYANI

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG BANDAR LAMPUNG

PENGARUH DEBT TO EQUITY RATIO (DER), EARNING PER SHARE

(EPS), DAN BOOK VALUE PER SHARE (BVS) TERHADAP HARGA

SAHAM PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR

DIBURSA EFEK INDONESIA TAHUN 2007-2011

(Skripsi)

Oleh

DWI GUSMARYANI

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG BANDAR LAMPUNG

DAFTAR GAMBAR

Gambar

Halaman

DAFTAR ISI

Halaman

DAFTAR TABEL ...

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

I. PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 11

1.3 Tujuan dan Kegunaan Penelitian ... 12

1.4 Kerangka Pemikiran ... 12

1.5 Hipotesis Penelitian ... 14

II. TINJAUAN PUSTAKA 2.1Pengertian Saham ... 15

2.2Harga Saham ... 16

2.3Faktor Fundamental ... 17

2.4Debt to Equity Ratio (DER) ... 18

2.5Earning Per Share (EPS) ... 19

2.6Book Value per Share (BVS) ... 20

2.7Penelitian Terdahulu ...20

3.2 Populasi dan Sampel ... 24

3.3 Metode Pengumpulan Data ... 26

3.4 Teknik Analisis Data ... 26

3.4.1 Uji Asumsi Klasik ... 27

3.4.2 Analisis Regresi Linear Berganda ... 33

3.4.3 Pengujian Hipotesis ... 34

3.5 Deskripsi Operasional Variabel ... 35

IV. PEMBAHASAN 4.1 Gambaran Umum Obyek Penelitian ... 37

4.2 Deskriptif Statistik Variabel Penelitian ... 37

4.3 Analisis Data ... 41

V. SIMPULAN DAN SARAN 5.1 Kesimpulan ... 46

5.2 Saran ... 47

5.3 Keterbatasan Penelitian ... 48

DAFTAR PUSTAKA

DAFTAR LAMPIRAN

Lampiran

1. Daftar nama perusahaan perbankan yang tergabung dalam Bursa Efek

Indonesia dan perusahan yang termasuk dalam sampel penelitian.

2. Tabel DER, EPS, BVS, dan harga saham perusahaan perbankan yang

tergabung dalam Bursa Efek Indonesia

3. Analisis Deskriptif Data

4. Uji Asumsi Klasik

5. Uji Regresi Linier Berganda

6. Tabel Durbin Watson

7. Tabel t

DAFTAR TABEL

Tabel

Halaman

1. Harga Saham Perusahaan Sektor Perbankan di BEI 2007-2011 ... 2

2. DER Perusahaan Sektor Perbankan di BEI 2007-2011 ... 5

3. EPS Perusahaan Sektor Perbankan di BEI 2007-2011 ... 6

4. BVS Perusahaan Sektor Perbankan di BEI 2007-2011... 7

5. Rata-Rata DER, EPS, dan BVS, dan Harga Saham Perusahaan Sektor Perbankan di BEI 2007-2011 ... 8

6. Daftar Nama Perusahaan Sampel ... 25

7. Hasil Uji Kolmogorov-Smirnov ... 27

8. Hasil Uji Kolmogorov-Smirnov setelah dilakukan transfrom Ln ... 28

9. Hasil Uji Multikolinearitas ... 29

10. Uji Durbin –Watson ... 30

11. Uji Koefisien Korelasi Spearman's Rho ... 32

12. Deskripsi Operasional Variabel ... 36

13. Hasil Analisis Deskriptif Data ... 38

14. Hasil Uji F ... 40

15. Hasil R Square ... 40

T!BFICESAIII{AN

1. Tim

Pengqii

I{etua

:Iban

Sofyairl.,$.D., !I.!I.

Sekretaris

:IIl.

Dariyus,

S.D.,

II.llI.

Pengqii

Utarna

:Dr. Hi.

Irham Llhan, S.E, I{.Si.

Ekonomi dan Bisnis

Bangsarran,

S.8.,

II.Si.

198705 1 011

Judul Skripsi

I{arrm

IvlahasisumNomor Pokok

Mahasisu.aJurusan

Fhkultas

B,

Ihan Sotffan, $.8, l[.!f.

I.IIP1950L214198505

1 001PENGARI,N

DEBT

TOEQUITYfrATIO

(DEB),

etBNrNG

PEfr

gflAfrE

(Dre)

DAN

E(XXI YALW

PER

STIARE(BILi) TEBrillrlAP

IIIIRGA

SAIUTil

PN)A

PERUSAAAAITPBBBAI{I$TN

YAITGTBRDAT'TAR

DI

BUNSA

EFEK

IIIIX}NESIA

TAIIUI

2IIN'7-2O,j,

{D^,vl@rmaryani

o911011051

Manajemen

Ekonomi dan Bisnis

ITTEIIYETUJUI

1. Komisi Pembimbing

NIP

19600905

198@5

1 0052. Ketua Jurusan Manqjemen

rd,

"1,/

SANWACANA

Puji syukur Penulis ucapkan kehadirat Tuhan Yang Maha Esa, karena atas rahmat dan hidayahNya skripsi ini dapat diselesaikan.

Skripsi dengan judul “Pengaruh Debt To Equity Ratio (DER), Earning Per Share (EPS), dan Book Value Per Share (BVS) terhadap Harga Sahampada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2011” adalah salah satu syarat untuk memperoleh gelar sarjana Ekonomi di Universitas Lampung.

Dalam kesempatan ini Penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Hj. Aida Sari, S.E., M.Si, selaku Ketua Jurusan Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuningsih, S.E.,M.M. selaku Sekertaris Jurusan Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Bapak Hi. Dariyus, S.E., M.M., selaku Pembimbing Kedua sekaligus Pembimbing Akademik atas kesediaannya untuk memberikan bimbingan, saran, kritik, hingga pembelajaran berharga dalam proses penyelesaian skripsi.

6. Bapak Dr. Hi. Irham Lihan, S.E., M.Si., selaku Penguji Utama dalam ujian Skripsi. Terimakasih untuk masukan dan saran-saran pada seminar proposal serta seminar hasil terdahulu.

7. Kedua orang tuaku, Mamah dan Ayah, yang telah membesarkan dan mendidikku dengan cinta kasihnya. Selalu memberikan doa, dukungan, serta selalu menjadi panutan dalam hidupku.

8. Nenek, kakak, adik, dan keluarga besar yang selalu mendoakan dan tak henti memberikan semangat kepadaku.

9. Sahabat-sahabat yang dengan sabar membantu dan menemaniku belajar selama kuliah dan memberikan nasihat, saran serta motivasi dalam menyelesaikan skripsi : Yessica Primanda, Maretha Hani, Intan Harakit, Nurul Isma, Vina Ariesta, Sasi Ngatiningrum, Aisyah Marbun .

10.Sahabat-sahabat yang selalu hadir menemani disaat senang dan sedih, selalu dengan sabar mendengarkan keluhan, memberikan hiburan, dukungan, semangat, doa, kritik, dan nasihat : Anies Mahalalita, Iin Anggraini, Putri Eka, Desi Derina, Wenny Fardilla, Kiki Yuliani, Fitri Rahmawati, Gintari Berlian, Bella Bernike, Tria Fanita, Riki Dramawan, Reza Agusta.

Yunidar, Lidya Putri, Eka Jayanti, Tri Muli, Jeniola, Rofi Zunizar, Andhytha Anggriana, Aramita Pandu, Selvy Astuti, Ratih Angcera, Ayu Pujiastuti, Sarrah Annisa, Bela Pratiwi, Komala Sari, Tia Adisti, Vicky Etri, Rosa, Anggraeni, dan yang tidak dapat disebutkan satu per satu. 12. Unni dan teman-teman yang senantiasa berbagi cerita, menyemangati,

serta mendoakan dari jauh : unni Mey, unni Anne, unni Christine, unni Rya, unni Sheldy, Icha, Tyna.

13.Semua pihak yang membantu menyelesaikan skripsi ini.

Akhir kata penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi penulis berharap semoga skripsi ini dapat bermanfaat bagi kita semua. Amiin.

Bandar Lampung, 13 Mei 2013

Penulis,

MOTTO

Berpikir positif dan lakukan yang terbaik.

Karena sesulit apapun keadaanya, selagi kita

masih terus berusaha dan berdoa maka akan

selalu ada jalan keluar

.

PERSEMBAHAN

Segala puji hanya milik Allah SWT atas rahmat, nikmat dan kasihNya yang tiada pernah berhenti diberikan kepadaku selama ini. Sholawat serta salam selalu tercurah kepada Nabi besar Muhammad SAW.

Kupersembahkan karya ini sebagai tanda bukti dan cinta kasihku kepada :

Ayah dan Mamah, yang telah membesarkan dan mendidikku dengan cinta kasihnya. Selalu memberikan dukungan, nasihat, harapan dan motivasi untuk selalu berusaha dan selalu mendoakanku untuk setiap kebaikan.

Nenek Alisyah dan Nenek Usimah yang selalu memberikan doa, semangat, dukungan dan nasihat disaat aku mulai merasa lelah. Kedua almarhum kakekku, abah Andun (alm) dan abah Achyar (alm) yang selalu menjadi panutanku dengan nasihat dan motivasinya.

Kakakku Rian dan adikku Ana yang selalu memberikan dukungan dan bantuan dalam hal apapun dalam setiap langkah hidupku.

Keluarga besar dan sahabat yang telah memberikan doa terbaiknya untuk setiap keberhasilanku.

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada tanggal 13 Agustus 1991 yang

merupakan anak kedua dari tiga bersaudara, pasangan bapak Ujang Usmaruddin,

S.H., M.H., dan ibu Dra., Titing Gusnita Sulastri.

Pendidikan yang ditempuh Penulis adalah Taman Kanak- kanak (TK) Kartika

II-26 Bandar Lampung (1996- 1997), SD Kartika II-5 Bandar Lampung (1997-

2003), SMP Negeri 4 Bandar Lampung (2003- 2006), SMA Negeri 7 Bandar

Lampung (2006- 2009). Pada tahun 2009 Penulis terdaftar sebagai mahasiswa

Jurusan Manajemen FE Unila melalui jalur SNMPTN. Selama kuliah, penulis

SURAT

PE

RNYATAAN

Saya yang bertanda tangan di bawah ini:

Dwi Gusmaryani

091 101 1051

Manajemen 51 Manajemen

Pengaruh Debt To Equity Ratio @EP.), Earning Per Shore (EPS), dan Nama

NPM

Jurusan Program Studi Judul SkripsiBook Volue Per Share (BVS) terhadap Harga Saham pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2011 Dengan ini menyatakan bahwa:

1:

Hasil Penelitiar/Skripsi

serta Sumber lnforrnasilData adalah benar rnerupakan hasil karya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi mana pun. Semua sumber data dan informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkandalam

teks

dan

dicantumkan dalam Daftar Pustaka dibagianakhir Hasil

Penelitian/Skripsi ini;2.

Menyerahkan sepenuhnya hasil penelitian saya dalam bentuk Hard Copy dan Soft Copy Slaipsi untuk dipublikasikanke

media cetak ataupun elektronik kepada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung;3.

Tidak akan menuntut/merninta ganti rugi dalam bentuk apapun atas segala sesuatuyang

dilakukan

oleh

Jurusan ManajemenFakultas Ekonomi

dan

Bisnis Universitas Lampung terhadap Hasil Penelitian/Slaipsi saya ini;4. Apabila ternyata dikemudian

hari penulisan skripsiini

merupakan hasil plagiat atau penjiplakan terhadap karya orang lain, maka saya bersedia menerima sanksi berdasarkan aturan tata tertib yang berlaku di Universitas Lampung.Demikianlah

surat

pernyataanini

saya

buat

engan sesungguhnya,untuk

dapat dipergunakan sebagaimana mestinya.Bandar Lampung, 13 Mei 2013 Yang memhuat pernyataan,

I. PENDAHULUAN

1.1 Latar Belakang Masalah

Pasar modal selain sebagai alternatif berinvestasi, juga merupakan salah satu alternatif yang dapat dimanfaatkan oleh perusahaan untuk memenuhi kebutuhan dana. Pemenuhan kebutuhan dana tersebut diperoleh dengan menerbitkan saham di pasar modal yang dikenal dengan istilah go public. Bursa Efek Indonesia (BEI) adalah sebuah bursa saham yang merupakan bursa tempat memperjualbelikan efek di Indonesia. Perusahaan yang menawarkan saham dalam Bursa Efek Indonesia (BEI) berasal dari berbagai sektor industri salah satunya adalah sektor perbankan.

Menurut Hartono dan Sitohang (2008) sektor industri perbankan merupakan salah satu industri yang cukup digemari oleh investor di Bursa Efek Indonesia. Hal ini dikarenakan profil perusahaan perbankan dianggap sebagai profil perusahaan yang bergengsi dan dianggap sebagai perusahaan yang kredibel. Bank merupakan perusahaan jasa yang menyediakan jasa keuangan bagi seluruh lapisan

masyarakat. Bank mempunyai fungsi sebagai lembaga intermediasi yaitu

2

sehat, aman, dan stabil. Kesehatan perbankan dan kestabilan sistem keuangannya akan selalu dipantau oleh bank sentral Bank Indonesia. Kestabilan seperti inilah yang membuat investor tertarik menanamkan modalnya di sektor perbankan.

Investor membeli sejumlah saham tentunya dengan harapan untuk memperoleh keuntungan dari kenaikan harga saham atau pembayaran sejumlah deviden oleh perusahaan. Investor akan lebih tertarik dengan perusahaaan yang memiliki kinerja keuangan yang baik dengan profitabilitas yang tinggi karena dianggap akan mampu memberikan return yang tinggi pula. Semakin tinggi minat investor maka permintaan saham pada perusahaan tersebut akan semakin tinggi.

Permintaan saham yang tinggi akan meningkatkan harga saham. Secara sederhana harga saham akan mencerminkan perubahan minat investor terhadap saham tersebut sehingga harga saham akan selalu mengalami perubahan disetiap

waktunya sesuai dengan kekuatan permintaan dan penawaran terhadap sahamnya.

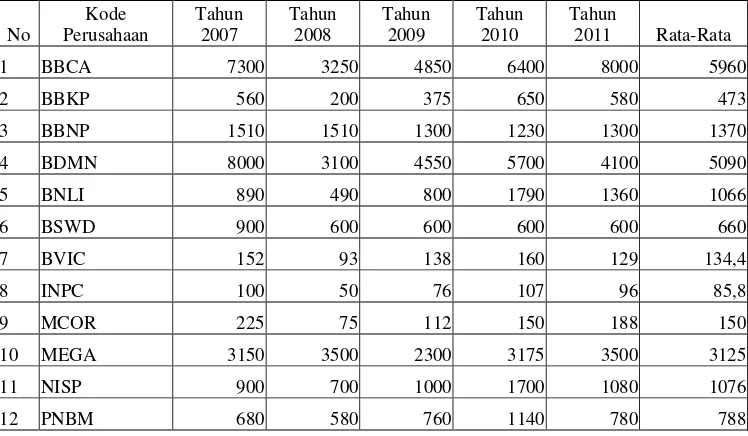

Tabel 1 Harga Saham Perusahaan Sektor Perbankan di BEI 2007-2011 (dalam Rp.) No Kode Perusahaan Tahun 2007 Tahun 2008 Tahun 2009 Tahun 2010 Tahun

2011 Rata-Rata

1 BBCA 7300 3250 4850 6400 8000 5960

2 BBKP 560 200 375 650 580 473

3 BBNP 1510 1510 1300 1230 1300 1370

4 BDMN 8000 3100 4550 5700 4100 5090

5 BNLI 890 490 800 1790 1360 1066

6 BSWD 900 600 600 600 600 660

7 BVIC 152 93 138 160 129 134,4

8 INPC 100 50 76 107 96 85,8

9 MCOR 225 75 112 150 188 150

10 MEGA 3150 3500 2300 3175 3500 3125

11 NISP 900 700 1000 1700 1080 1076

12 PNBM 680 580 760 1140 780 788

3

Tabel 1 adalah daftar yang menunjukan pergerakan harga saham (closing price) perusahaan sektor perbankan yang terdaftar di BEI dari tahun 2007-2011. Berdasarkan tabel 1 tersebut, dapat diketahui bahwa terjadi pergerakan harga saham yang beragam pada indusrti perbankan Indonesia di BEI. Pergerakan harga saham tersebut dapat dikarenakan berbagai faktor baik internal maupun eksternal. Faktor internal merupakan faktor yang berhubungan dengan tingkat kinerja perusahaan yang dapat dikendalikan oleh manajemen perusahaan seperti besarnya dividen yang dibagi, kinerja manajemen perusahaan, prospek di masa yang akan datang, rasio utang dan equity. Sedangkan faktor eksternal yaitu hal-hal di luar kemampuan manajemen perusahaan untuk mengendalikannya, seperti munculnya gejolak politik, perubahan kurs, laju inflasi yang tinggi, tingkat suku bunga deposito dan lain-lain.

Investor memerlukan informasi akurat dalam berinvestasi sebagai pertimbangan dalam menentukan pilihan untuk membeli saham perusahaan. Informasi yang ada dapat digunakan sebagai bahan analisa saham baik secara fundamental maupun teknikal. Faktor fundamental perusahaan memegang peranan penting dalam proses pengambilan keputusan. Sebagian pakar berpendapat bahwa teknik analisis fundamental lebih cocok untuk membuat keputusan dalam memilih saham

perusahaan mana yang dibeli untuk jangka panjang.

4

menggambarkan struktur keuangan perusahaan dan mengidentifikasi prospek perusahaan untuk dapat memperkirakan return saham masa yang akan datang. Uli, Annissa Yunita (2009) menyatakan bahwa sedemikian pentingnya analisa fundamental sehingga investor dan analis mencoba mengembangkan informasi yang terdapat dalam laporan keuangan. Informasi dalam laporan keuangan suatu perusahaan diyakini memberikan gambaran tentang kondisi perusahaan saat ini sekaligus dapat meprediksi kondisi perusahaan di masa yang akan datang. Karena dari laporan keuangan suatu perusahaan akan menyebabkan investor bereaksi terhadap penurunan atau kenaikan harga saham tersebut.

Pasaribu (2008) menyatakan faktor fundamental yang sering digunakan untuk memprediksi harga saham adalah rasio keuangan dan rasio pasar. Rasio keuangan yang berfungsi untuk memprediksi harga saham antara lain adalah Debt to Equity Ratio (DER) , Earning Per Share (EPS), dan Book Value per Share (BVS). Rasio ini digunakan untuk menilai kewajaran harga saham maupun tingkat harga relatif jika dibandingkan dengan harga saham lainnya.

5

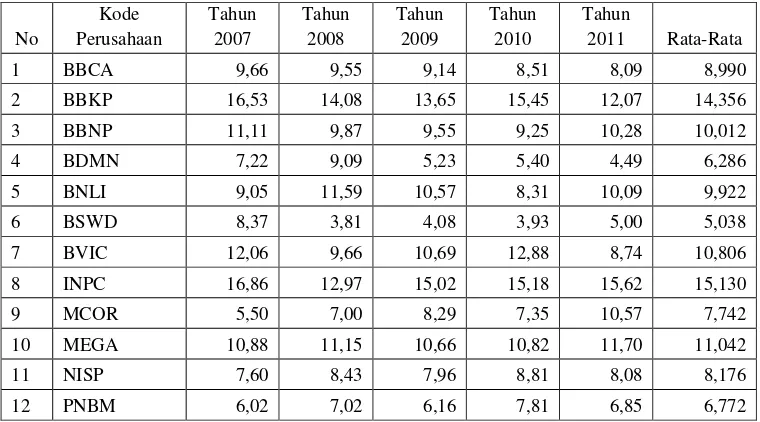

Tabel 2 DER Perusahaan Sektor Perbankan di BEI 2007-2011 (dalam %)

No Kode Perusahaan Tahun 2007 Tahun 2008 Tahun 2009 Tahun 2010 Tahun

2011 Rata-Rata

1 BBCA 9,66 9,55 9,14 8,51 8,09 8,990

2 BBKP 16,53 14,08 13,65 15,45 12,07 14,356

3 BBNP 11,11 9,87 9,55 9,25 10,28 10,012

4 BDMN 7,22 9,09 5,23 5,40 4,49 6,286

5 BNLI 9,05 11,59 10,57 8,31 10,09 9,922

6 BSWD 8,37 3,81 4,08 3,93 5,00 5,038

7 BVIC 12,06 9,66 10,69 12,88 8,74 10,806

8 INPC 16,86 12,97 15,02 15,18 15,62 15,130

9 MCOR 5,50 7,00 8,29 7,35 10,57 7,742

10 MEGA 10,88 11,15 10,66 10,82 11,70 11,042

11 NISP 7,60 8,43 7,96 8,81 8,08 8,176

12 PNBM 6,02 7,02 6,16 7,81 6,85 6,772

Sumber : Indonesian Capital Market Directory (ICMD 2007-2011)

Dalam tabel 2 diketahui bahwa INPC adalah bank yang memiliki DER relatif tinggi tiap tahunnya. Jika dilihat kembali pada tabel 1 yang menunjukan harga saham saham, diketahui bahwa harga saham INPC tidaklah sebesar harga saham perusahaan lainnya yang memiliki DER lebih rendah. Pada tahun 2007 misalnya, dimana INPC memiliki DER paling tinggi tetapi harga sahamnya merupakan yang terendah ditahun tersebut. Hal ini membuktikan bahwa semakin tinggi DER menunjukkan komposisi total hutang semakin besar sehingga berdampak semakin besar beban bank terhadap pihak luar atau kreditur dan dapat menyebabkan penurunan tingkat kepercayaan investor sehingga harga sahamnya turun.

6

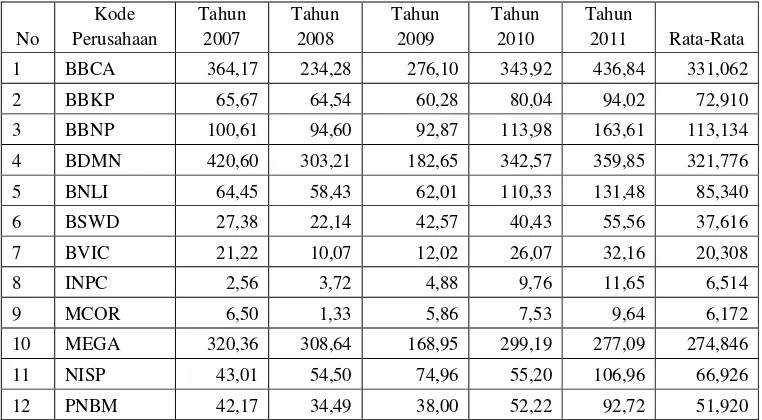

kemudian hari dan tingkat harga saham di kemudian hari. Informasi EPS suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan kepada semua pemegang saham. Fara (2004) menyatakan bahwa apabila EPS perusahaan tinggi, maka akan semakin banyak investor yang mau membeli saham tersebut sehingga menyebabkan harga saham akan tinggi.

Tabel 3 EPS Perusahaan Sektor Perbankan di BEI 2007-2011 (dalam Rp.)

No Kode Perusahaan Tahun 2007 Tahun 2008 Tahun 2009 Tahun 2010 Tahun

2011 Rata-Rata

1 BBCA 364,17 234,28 276,10 343,92 436,84 331,062

2 BBKP 65,67 64,54 60,28 80,04 94,02 72,910

3 BBNP 100,61 94,60 92,87 113,98 163,61 113,134

4 BDMN 420,60 303,21 182,65 342,57 359,85 321,776

5 BNLI 64,45 58,43 62,01 110,33 131,48 85,340

6 BSWD 27,38 22,14 42,57 40,43 55,56 37,616

7 BVIC 21,22 10,07 12,02 26,07 32,16 20,308

8 INPC 2,56 3,72 4,88 9,76 11,65 6,514

9 MCOR 6,50 1,33 5,86 7,53 9,64 6,172

10 MEGA 320,36 308,64 168,95 299,19 277,09 274,846

11 NISP 43,01 54,50 74,96 55,20 106,96 66,926

12 PNBM 42,17 34,49 38,00 52,22 92,72 51,920

Sumber : Indonesian Capital Market Directory (ICMD 2007-2011)

7

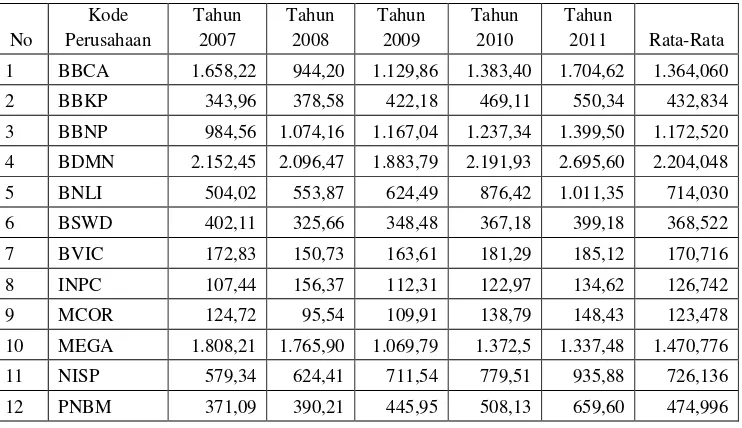

Dalam melakukan penilaian saham, selain dengan melihat nilai pasarnya juga diperlukan untuk melihat nilai bukunya. Nilai buku merupakan nilai saham menurut pembukuan perusahaan emiten. Nilai pasar merupakan nilai saham di pasar dan nilai intrinsik merupakan nilai sebenarnya dari saham. Dengan

mengetahui nilai buku dan nilai pasar, pertumbuhan perusahaan dapat diketahui.

Book Value per Share (BVS) adalah rasio yang menunjukkan jumlah stockholders equity (modal sendiri) yang berkaitan dengan setiap lembar saham yang beredar. Semakin tinggi rasio nilai buku per lembar saham semakin baik hasil yang diperoleh perusahaan.

Tabel 4 BVS Perusahaan Sektor Perbankan di BEI 2007-2011 (dalam Rp.)

No Kode Perusahaan Tahun 2007 Tahun 2008 Tahun 2009 Tahun 2010 Tahun

2011 Rata-Rata

1 BBCA 1.658,22 944,20 1.129,86 1.383,40 1.704,62 1.364,060

2 BBKP 343,96 378,58 422,18 469,11 550,34 432,834

3 BBNP 984,56 1.074,16 1.167,04 1.237,34 1.399,50 1.172,520

4 BDMN 2.152,45 2.096,47 1.883,79 2.191,93 2.695,60 2.204,048

5 BNLI 504,02 553,87 624,49 876,42 1.011,35 714,030

6 BSWD 402,11 325,66 348,48 367,18 399,18 368,522

7 BVIC 172,83 150,73 163,61 181,29 185,12 170,716

8 INPC 107,44 156,37 112,31 122,97 134,62 126,742

9 MCOR 124,72 95,54 109,91 138,79 148,43 123,478

10 MEGA 1.808,21 1.765,90 1.069,79 1.372,5 1.337,48 1.470,776

11 NISP 579,34 624,41 711,54 779,51 935,88 726,136

12 PNBM 371,09 390,21 445,95 508,13 659,60 474,996

Sumber : Indonesian Capital Market Directory (ICMD 2007-2011)

8

BDMN memiliki nilai BVS tertinggi ternyata harga sahamnya juga merupakan yang tertinggi ditahun tersebut. Hal ini membuktikan bahwa semakin tinggi rasio nilai buku per lembar saham semakin baik hasil yang diperoleh perusahaan sehingga tingkat kepercayaan investor tinggi dan harga saham juga menjadi tinggi.

Perbandingan perkembangan besarnya variabel DER, EPS, dan BVS terhadap harga saham pada perusahaan perbankan pada tahun 2007-2011 disajikan pada tabel 5 berikut ini :

Tabel 5 Rata-Rata DER, EPS, dan BVS, dan Harga Saham Perusahaan Sektor Perbankan di BEI 2007-2011

VARIABEL Rata-Rata per Tahun

2007 2008 2009 2010 2011

DER

EPS

BVS

Harga Saham

Sumber : Indonesian Capital Market Directory (ICMD 2007-2011)

Berdasarkan tabel 5 dapat diketahui bahwa rata-rata dari harga saham perusahaan sektor perbankan menunjukkan penurunan dari tahun sebelumnya di tahun 2008. Rata-rata harga saham mengalami kenaikan di tahun 2009 dan 2010 namun di tahun 2011 harga saham kembali mengalami penurunan.

9

kenaikan di tahun 2010 harga saham juga mengalami kenaikan dan saat DER mengalami penurunan di tahun 2008 dan 2011 harga saham juga turun. Namun pada tahun 2009 rata-rata DER memilik trend yang berbeda dengan trend rata-rata harga saham, disaat rata-rata harga saham mengalami kenaikan rata-rata DER justru mengalami penurunan. Penelitian terdahulu yang dilakukan oleh Natarsyah (2000), Stella (2009), dan Kusumawardani (2010) menyatakan bahwa DER berpengaruh signifikan negatif terhadap harga saham. Penelitian tersebut

bertentangan dengan Fara (2004), Nainggolan (2008), Uli (2009), dan Patriawan (2011) yang menunjukkan bahwa DER tidak berpengaruh signifikan terhadap harga saham.

Pada tabel 5 dapat diketahui bahwa rata-rata EPS memiliki trend yang sama dengan rata-rata harga saham di tahun 2008 dan 2010 namun memiliki trend yang berbeda di tahun 2009 dan 2011. Pada saat EPS mengalami penurunan di tahun 2008 harga saham juga turun dan saat EPS mengalami kenaikan di tahun 2010 harga saham juga mengalami kenaikan. Sedangkan pada saat terjadi kenaikan rata-rata harga saham di tahun 2009 rata-rata EPS justru mengalami penurunan dan pada saat terjadi penurunan rata-rata harga saham di tahun 2011 rata-rata EPS justru mengalami kenaikan. Penelitian sebelumnya oleh Hijriah (2007) dan

10

Pada tabel 5 dapat diketahui bahwa rata-rata BVS memiliki trend yang sama dengan rata-rata harga saham di tahun 2008 dan 2010 namun memiliki trend yang berbeda dengan rata-rata harga saham di tahun 2009 dan 2011. Pada saat BVS mengalami penurunan di tahun 2008 harga saham juga turun dan saat BVS mengalami kenaikan di tahun 2010 harga saham juga mengalami kenaikan. Sedangkan pada saat terjadi kenaikan rata harga saham di tahun 2009 rata-rata BVS justru mengalami penurunan dan pada saat terjadi penurunan rata-rata-rata-rata harga saham di tahun 2011 rata-rata BVS justru mengalami kenaikan. Penelitian sebelumnya oleh Hijriah (2007) dan Nirohito (2009) menyatakann bahwa BVS tidak berpengaruh terhadap harga saham. Sedangkan penelitian Natarsyah (2000), Nainggolan (2008), Uli (2009), dan Sitompul (2011) menyimpulkan BVS

berpengaruh secara signifikan terhadap harga saham.

Hal ini menunjukkan adanya fenomena gap dan researchgap. Fenomena gap

yang pada variabel EPS yang menurut Fara (2004) seharusnya apabila EPS perusahaan tinggi, akan semakin banyak investor yang mau membeli saham tersebut sehingga menyebabkan harga saham akan tinggi. Tetapi pada

kenyataannya pada tahun 2011 saat EPS meningkat harga sahamnya menurun. Pada variabel DER, menurut Fara (2004) apabila DER perusahaan tinggi, ada kemungkinan harga saham perusahaan akan rendah karena jika perusahaan memperoleh laba, perusahaan cenderung untuk menggunakan laba tersebut untuk membayar utangnya dibandingkan dengan membagi deviden. Tetapi pada

11

Adanya fenomena gap dan research gap yang berbeda-beda dari beberapa penelitian sebelumnya, memotivasi penulis untuk meneliti kembali untuk mengetahui adakah pengaruh dari DER, EPS dan BVS terhadap harga saham terutama sektor industri perbankan yang merupakan salah satu industri yang cukup digemari oleh investor di Bursa Efek Indonesia. Serta untuk mengetahui variabel mana diantara DER, EPS dan BVS yang dominan dalam mempengaruhi harga saham tersebut. Karena berdasarkan uraian sebelumnya, informasi yang

didapatkan dari rasio-rasio keuangan tersebut merupakan salah satu sarana yang sangat penting bagi investor untuk menilai kinerja keuangan emiten sebagai salah satu bahan pertimbangan dalam membuat keputusan investasinya. Untuk itu peneliti memberi judul penelitian ini :

“Pengaruh Debt to Equity Ratio (DER), Earning Per Share (EPS), dan Book

Value per Share (BVS)Terhadap Harga SahamPada Perusahaan Perbankan

yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2011” .

1.2 Rumusan Masalah

Dari latar belakang yang telah dijelaskan penulis di atas, maka rumusan masalah dari penelitian ini adalah :

Apakah ada pengaruh signifikan Debt to Equity Ratio (DER), Earning Per Share

12

1.3 Tujuan dan Kegunaan Penelitian

1.3.1 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dari penelitian ini adalah :

Untuk mengetahui pengaruh signifikan Debt to Equity Ratio (DER), Earning Per Share (EPS), dan Book Value per Share (BVS) terhadap harga saham perbankan yang terdaftar di Bursa Efek Indonesia tahun 2007-2011.

1.3.2 Kegunaan Penelitian

Kegunaan yang dapat diperoleh dengan adanya penelitian ini adalah sebagai berikut :

1. Bagi penulis, menambah wawasan dan pengetahuan penulis sehubungan dengan pengaruh rasio-rasio keuangan terhadap harga saham.

2. Bagi calon investor, sebagai salah satu referensi dalam memprediksi kondisi perusahaan perbankan pada masa yang akan datang dan sebagai bahan pertimbangan dalam pengambilan keputusan atas suatu investasi. 3. Bagi pihak lain, dapat digunakan sebagai bahan referensi dan sumber

informasi dalam melakukan penelitian selanjutnya.

1.4 Kerangka Pemikiran

Harga saham merupakan salah satu indikator keberhasilan pengelolaan

13

tertarik kepada perusahaan yang memiliki nilai tinggi karena dapat memberikan

return yang tinggi pula. Nilai perusahaan salah satunya ditentukan oleh kinerja keuangannya yang dapat diukur menggunakan rasio keuangan.

Debt to Equity Ratio (DER) merupakan rasio solvabilitas yang mengukur kemampuan kinerja bank dalam mengembalikan hutang. DER dihitung melalui perbandingan antara total hutang dengan total ekuitasnya. Semakin tinggi DER menunjukkan semakin rentan terhadap fluktuasi kondisi perekonomian. Pada kondisi ekonomi yang tidak normal, perusahaan mungkin akan mengalami

penurunan penjualan sementara biaya-biaya mengalami kenaikan sehingga tingkat pengembalian atas aktiva menurun. Kerugian akan memberikan tekanan pada pergerakan harga saham dan pada akhirnya terjadi penurunan harga saham. Oleh karena itu, Debt to Equity Ratio akanberpengaruh negatif terhadap harga saham.

Earning Per Share (EPS) merupakan ukuran yang digunakan untuk menunjukkan jumlah uang yang dihasilkan dari setiap lembar saham biasa. Informasi EPS suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan kepada semua pemegang saham. Apabila EPS suatu perusahaan dinilai tinggi oleh investor, maka hal ini akan menyebabkan peningkatan permintaan saham yang kemudian meningkatkan harga saham. Oleh karena itu, Earning Per Share akan berpengaruh positif terhadap harga saham.

14

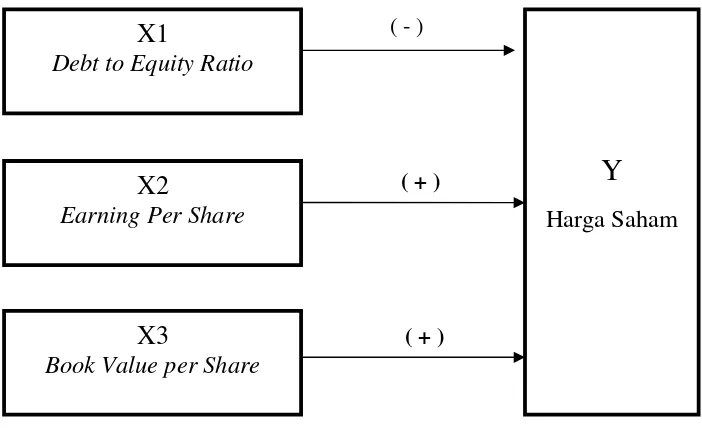

Y

Harga Saham

akan semakin tinggi. Oleh karena itu, Book Value per Share akanberpengaruh positif terhadap harga saham.

( - )

( + )

( + )

[image:31.612.141.492.152.366.2]

Gambar 1 Kerangka Pikir

1.5 Hipotesis Penelitian

Berdasarkan kerangka teoritis yang dibuat, maka dalam penelitian ini dapat dirumuskan hipotesis alternatif untuk menguji pengaruh Debt to Equity Ratio

(DER),Earning Per Share (EPS) , dan Book Value per Share (BVS) terhadap harga saham adalah sebagai berikut:

Ha = Diduga adanya pengaruh signifikan Debt to Equity Ratio (DER), Earning Per Share (EPS), dan Book Value per Share (BVS) terhadap harga saham perbankan yang terdaftar di Bursa Efek Indonesia tahun 2007-2011.

X1

Debt to Equity Ratio

X2

Earning Per Share

X3

II. TINJAUAN PUSTAKA

2.1 Pengertian Saham

Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan

menyertakan modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham (RUPS). (www.idx.co.id)

Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut. Para pemegang saham berhak memperoleh dividen yang dibagikan oleh perusahaan dan turut menanggung resiko sebesar saham yang dimiliki apabila perusahaan tersebut bangkrut. Pada dasarnya ada dua keuntungan yang diperoleh investor dengan membeli atau memiliki saham, yaitu dividend dan capital gain.

2.2 Harga Saham

Harga saham merupakan cerminan dari nilai suatu perusahaan bagi para investor. Semakin baik perusahaannya mengelola usahanya dalam memperoleh

16

Harga saham yang cukup tinggi akan memberikan return bagi para investor berupa capital gain yang pada akhirnya akan berpengaruh juga terhadap citra perusahaan. Harga sebuah saham sangat dipengaruhi oleh hukum permintaan dan penawaran, harga saham akan naik jika permintaan terhadap saham perusahaan tersebut mengalami peningkatan dan sebaliknya.

Harga dasar suatu saham merupakan harga perdana dan perubahan harga saham terjadi pada pasar skunder, dimana semakin banyak investor yang ingin membeli atau menyimpan suatu saham, maka semakin tinggi pula harganya begitu juga sebaliknya. Harga saham adalah faktor yang membuat para investor

menginvestasikan dananya di pasar modal dikarenakan dapat mencerminkan tingkat pengembalian modal. Pada prinsipnya, investor membeli saham adalah untuk mendapatkan dividen serta menjual saham tersebut pada harga yang lebih tinggi (capital gain). Para emiten yang dapat menghasilkan laba yang semakin tinggi akan meningkatkan tingkat kembalian yang diperoleh investor yang tercemin dari harga saham perusahaan tersebut.

17

Untuk mendapatkan gambaran yang lebih jelas terhadap kemampuan perusahaan yang bersangkutan untuk tumbuh dan berkembang di masa mendatang maka perlulah dilakukan analisis penilaian saham. Analisis yang digunakan dalam penilaian harga saham dapat menggunakan dua cara, yaitu analisis fundamental dan analisis teknikal. Analisis fundamental merupakan suatu analisis yang digunakan untuk menaksir harga saham dimasa yang akan datang dengan

mengestimasi faktor–faktor fundamental yang mempengaruhi harga saham dimasa yang akan datang (seperti penjualan, pertumbuhan penjualan, biaya, kebijakan deviden, dan sebagainya) dengan menggunakan data masa lalu perusahaan. Analisis teknikal merupakan suatu teknik yang menggunakan data atau catatan pasar untuk berusaha mengakses permintaan dan penawaran suatu saham, volume perdagangan, indeks harga saham individu maupun gabungan serta faktor-faktor lain yang bersifat teknis.

2.3 Faktor Fundamental

18

Rasio keuangan dapat menggambarkan kinerja keuangan dan dapat menjelaskan beberapa kekuatan dan kelemahan keuangan perusahaan. Melalui analisis rasio keuangan juga dapat dilakukan perbandingan antara satu perusahan dengan perusahaan lainnya untuk mengetahui trend atau kecendrungan yang sedang terjadi. Rasio keuangan yang berfungsi untuk memprediksi harga saham antara lain adalah Debt to Equity Ratio (DER) , Earning Per Share (EPS), dan Book Value per Share (BVS).

2.4 Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) merupakan rasio solvabilitas yang mengukur kemampuan kinerja perusahaan dalam mengembalikan hutang. DER dihitung melalui perbandingan antara total hutang dengan total ekuitasnya. Menurut Robert,Ang (2007) DER memiliki pengaruh yang negatif terhadap harga saham. Hal ini terlihat pada peningkatan DER yang akan mengakibatkan investor enggan menanamkan investasi sehingga harga saham akan menurun.

Nilai DER yang tinggi menunjukkan komposisi total hutang semakin besar dibandingkan dengan total modal sendiri sehingga semakin besar beban

perusahaan terhadap pihak luar. Hal ini dapat mengurangi keuntungan dan akan mengakibatkan tingkat pengembalian sahamnya menjadi semakin kecil sehingga menyebabkan berkurangnya minat investor terhadap saham perusahaan.

19

DER dapat dirumuskan sebagai berikut:

Total Hutang

Rumus : DER =

Total ekuitas

2.5 Earning Per Share (EPS)

Earning Per Share (EPS) adalah alat ukur yang paling sering digunakan calon investor dalam menilai guna membuat keputusan investasinya. EPS merupakan rasio yang menunjukkan berapa besar keuntungan yang diperoleh investor atau pemegang saham untuk setiap lembar saham. EPSmerupakan salah satu indikator yang dapat menunjukkan kinerja perusahaan, karena besar kecilnya EPS akan ditentukan oleh laba perusahaan.

Semakin tinggi nilai EPS, semakin besar laba yang tersedia bagi pemegang saham. Semakin besar laba yang dihasilkan akan meningkatkan minat investor, yang kemudian dapat mengakibatkan kenaikan harga saham. EPSdirumuskan dengan membandingkan antara laba siap bagi dengan total lembar saham beredar sebagaimana tercantum dalam laporan keuangan per Desember.

EPS dapat dirumuskan sebagai berikut :

Laba Bersih Rumus EPS =

20

2.6 Book Value per Share (BVS)

Book Value per Share (BVS) adalah rasio yang menggambarkan perbandingan total jumlah modal sendiri terhadap jumlah lembar saham yang beredar. Semakin tinggi rasio nilai buku per lembar saham semakin baik hasil yang diperoleh perusahaan karena kepercayaan investor akan semakin baik sehingga permintaan akan saham akan semakin tinggi. Permintaan saham yang tinggi dapat menaikkan harga saham.

Nilai buku dapat dirumuskan sebagai berikut :

Total Ekuitas Rumus BVS =

Jumlah Saham Beredar

2.7 Penelitian Terdahulu

1. Natarsyah (2000) yang melakukan penelitian tentang analisis pengaruh beberapa faktor fundamental dan risiko sistematik terhadap harga saham industri barang konsumsi yang go public di pasar modal Indonesia. Variabel dependen penelitian ini adalah harga saham dan variabel independennya adalah ROA, ROE, DPR, NPM, DER, PBV dan beta. Hasilnya menunjukan bahwa variabel ROA, ROE, DPR, NPM, DER, PBV dan beta berpengaruh positif dan signifikan terhadap harga saham sedangkan DPR dan PBV tidak berpengaruh terhadap harga saham.

21

dependen penelitian ini adalah harga saham dan variabel independennya adalah EPS, PER, ROI, DER dan NPM. Hasil penelitian menunjukkan bahwa hanya EPS,PER dan ROI yang berpengaruh terhadap harga saham, sedangkan DER dan NPM tidak berpengaruh terhadap harga saham.

3. Hijriah (2007) melakukan penelitian tentang pengaruh faktor fundamental dan risiko sistematik terhadap harga saham properti di BEJ. Variabel dependen penelitian ini adalah harga saham dan variabel independennya adalah faktor fundamental yang dipakai dalam penelitian ini adalah rasio keuangan yang terdiri dari ROA, ROE, DER, PER, EPS, BV dan beta. Hasil penelitian menunjukkan hanya PER dan BV yang mempengaruhi harga saham,

sedangkan faktor yang lainnya, yaitu ROA, ROE, DER, EPS, dan beta tidak berpengaruh.

4. Nainggolan (2008) melakukan penelitian tentang pengaruh variabel

fundamental terhadap harga saham perusahaan manufaktur di BEI. Variabel dependen penelitian ini adalah harga saham dan variabel independennya adalah ROA, DER, ROE, BVS. Hasil penelitian menunjukkan hanya BVS yang mempengaruhi harga saham, sedangkan faktor yang lainnya, yaitu ROA, DER, dan ROE tidak berpengaruh.

5. Nirohito (2009) melakukan penelitian tentang analisis pengaruh faktor

22

sedangkan faktor yang lainnya, yaitu EPS, BV, DPR dan Beta tidak berpengaruh.

6. Stella (2009) melakukan penelitian tentang analisis pengaruh PER, DER, ROA, dan PBV terhadap harga saham perusahaan LQ45. Variabel dependen penelitian ini adalah harga saham dan variabel independennya adalah PER, DER, ROA, dan PBV. Hasil penelitian menunjukkan PER, DER, dan PBV mempengaruhi harga saham, sedangkan ROA tidak berpengaruh.

7. Uli (2009) melakukan penelitian tentang pengaruh faktor fundamental dan risiko sistematik terhadap harga saham perusahaan industri barang konsumsi di BEI. Variabel dependen penelitian ini adalah harga saham dan variabel independennya adalah faktor fundamental yang dipakai dalam penelitian ini adalah rasio keuangan yang terdiri dari ROA, ROE, BV, DPR, DER, r dan Beta. Hasil penelitian menunjukkan hanya BV yang mempengaruhi harga saham, sedangkan faktor yang lainnya, yaitu ROA, ROE, DPR, DER, r dan Beta tidak berpengaruh.

23

9. Patriawan (2011) melakukan penelitian tentang analisis pengaruh EPS, ROE, dan DER terhadap harga saham pada perusahaan wholesale and retail trade yang terdaftar di BEI. Variabel dependen penelitian ini adalah harga saham dan variabel independennya adalah EPS, ROE, dan DER. Hasil penelitian menunjukkan bahwa EPSberpengaruh terhadap perubahan harga saham, sedangkan faktor-faktor lain seperti ROE dan DER tidak berpengaruh terhadap harga saham.

III. METODE PENELITIAN

3.1 Jenis dan Sumber Data

Dalam penelitian ini, penulis menggunakan data kuantitatif, yaitu data yang diukur dalam suatu skala numerik dan merupakan data sekunder, yaitu data penelitian yang diperoleh secara tidak langsung melalui media perantara, yang diperoleh dari Indonesian Capital Market Directory (ICMD) 2007-2011, dan situs Bursa Efek Indonesia (BEI) dan beberapa literature yang berkaitan dengan masalah yang sedang diteliti.

3.2 Populasi dan Sampel

Populasi dalam penelitian ini adalah perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2007 sampai 2011. Dalam penelitian ini, metode penarikan sampel yang digunakan adalah purposive sampling dimana teknik penarikan sampel dilakukan dengan pertimbangan kriteria tertentu. Adapun kriteria yang digunakan dalam sampel ini adalah sebagai berikut:

25

2. Merupakan perusahaan sektor perbankan yang semua data variabelnya baik variabel dependen maupun independen tersedia dan dapat

diperoleh, baik dari Indonesian Capital Market Directory (ICMD) ataupun dari laporan-laporan keuangan yang diambil dari sumber lain dan tidak memiliki nilai negatif dan data ekstrim selama periode pengamatan.

[image:42.612.131.514.419.661.2]Berdasarkan populasi penelitian yang terdiri dari 31 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, yang memenuhi seluruh kriteria dalam penelitian ini terdapat 12 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Perusahaan yang termasuk sebagai sempel dalam penelitian ini dapat dilihat pada tabel 6 sebagai berikut:

Tabel 6 Daftar Nama Perusahaan Sempel

No. Kode Perusahaaan Nama Perusahaan

1 BBCA Bank Central Asia

2 BBKP Bank Bukopin

3 BBNP Bank Nusantara Parahiangan

4 BDMN Bank Danamon

5 BNLI Bank Permata

6 BSWD Bank Swadesi

7 BVIC Bank Victoria Internasional 8 INPC Bank Arta Graha Internasional 9 MCOR Bank Windu Keatjana Internasional

10 MEGA Bank Mega

11 NISP Bank NISP OCBC

26

3.3 Metode Pengumpulan Data

Metode yang digunakan penulis dalam mengumpulkan data yaitu: 1. Studi kepustakaan

Penulis mempelajari dan mengumpulkan teori-teori dari berbagai literatur dan buku bacaan lain yang berkaitan dengan permasalahan yang sedang diteliti.

2. Dokumentasi

Yaitu teknik pengumpulan data yang dilakukan dengan cara mencatat data-data yang ada yang bersumber dari dokumen-dokumen perusahaan.

3.4. Teknik Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis regresi berganda. Analisis linier berganda adalah analisis untuk mengukur besarnya pengaruh anatara dua atau lebih variabel independen terhadap satu variabel dependen dan memprediksi variabel dependen dengan menggunakan variabel dependen. Penelitian ini menggunakan model regresi linier berganda (multiplier linier regression method) dengan variabel dependennya adalah harga saham sedangkan variabel independennya adalah Debt to Equity Ratio (DER), Earning Per Share (EPS), dan Book Value per Share (BVS).

27

3.4.1 Asumsi Klasik

Priyatno (2012) menyatakan bahwa pengujian asumsi klasik diperlukan dalam penelitian untuk mengetahui apakah hasil estimasi regresi yang dilakukan benar-benar bebas dari adanya gejala heteroskedestisitas, gejala multikolineritas, dan gejala autokorelitas. Serta memiliki distribusi data normal atau mendekati normal. Hal ini agar model regresi bersifat BLUE (Best Linear Unbiased Estimated).

a. Uji Normalitas

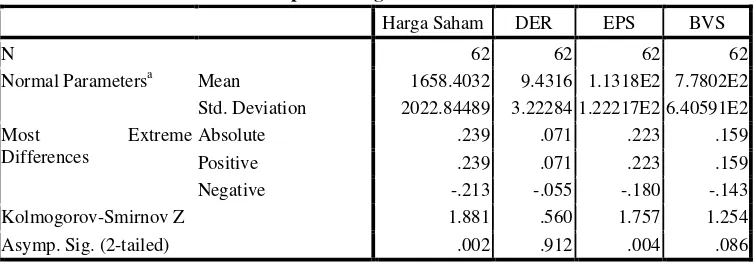

[image:44.612.132.509.557.689.2]Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan variabel independen keduanya mempunyai distribusi normal ataukah tidak. Model regressi yang baik adalah memiliki distribusi data normal atau mendekati normal. Untuk mendeteksi normalitas dapat dilakukan dengan uji statistik. Test statistik yang digunakan dalam penelitian ini adalah dengan menggunakan metode uji One Sample Kolmogorov Smirnov. Menurut Priyatno (2010) data terdistribusi secara normal apabila nilai signifikansi > 0,05. Apabila nilai signifikansinya < 0,05 maka artinya data tidak terdistribusi secara normal.

Tabel 7 Hasil Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Harga Saham DER EPS BVS

N 62 62 62 62

Normal Parametersa Mean 1658.4032 9.4316 1.1318E2 7.7802E2

Std. Deviation 2022.84489 3.22284 1.22217E2 6.40591E2

Most Extreme

Differences

Absolute .239 .071 .223 .159

Positive .239 .071 .223 .159

Negative -.213 -.055 -.180 -.143

Kolmogorov-Smirnov Z 1.881 .560 1.757 1.254

Asymp. Sig. (2-tailed) .002 .912 .004 .086

a. Test distribution is Normal.

28

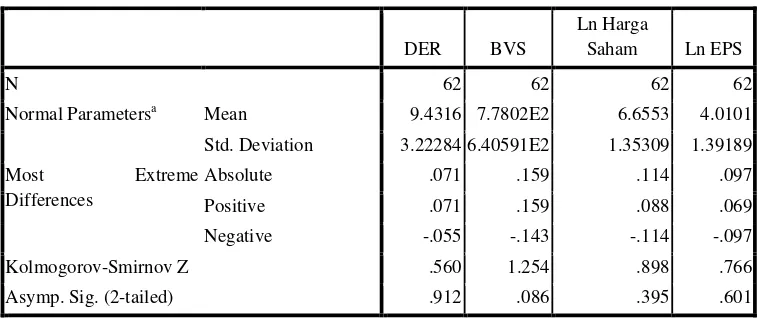

[image:45.612.130.509.337.496.2]Pengujian terhadap normalitas dengan menggunakan uji Kolmogorov Smirnov menunjukkan nilai Harga Saham dan EPS mempunyai nilai signifikansi dibawah 0,05. Hal ini berarti data yang ada terdistribusi tidak normal. Secara teknis terdapat beberapa cara dalam mengolah data yang tidak normal. Cara yang paling umum dilakukan adalah dengan mentransform data ke dalam bentuk logaritma natural untuk menormalkan data. Maka dalam penelitian ini data yang tidak normal yaitu Harga Saham dan EPS akan ditransform kedalam bentuk logaritma natural seperti yang dijelaskan pada tabel 8.

Tabel 8 Hasil Uji Kolmogorov-Smirnov setelah dilakukan transform Ln :

One-Sample Kolmogorov-Smirnov Test

DER BVS

Ln Harga

Saham Ln EPS

N 62 62 62 62

Normal Parametersa Mean 9.4316 7.7802E2 6.6553 4.0101

Std. Deviation 3.22284 6.40591E2 1.35309 1.39189

Most Extreme

Differences

Absolute .071 .159 .114 .097

Positive .071 .159 .088 .069

Negative -.055 -.143 -.114 -.097

Kolmogorov-Smirnov Z .560 1.254 .898 .766

Asymp. Sig. (2-tailed) .912 .086 .395 .601

a. Test distribution is Normal.

Sumber: Data sekunder yang diolah

29

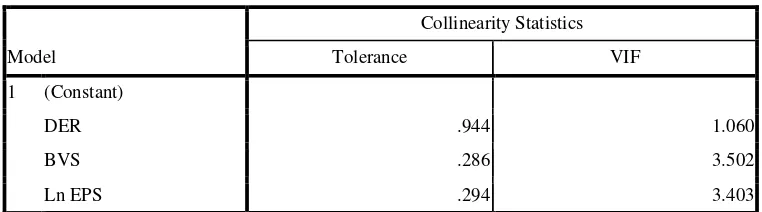

b. Uji Multikolonieritas

[image:46.612.129.510.403.509.2]Pengujian asumsi kedua adalah uji multikolinearitas (multicollinearity) antar variabel variabel independen yang masuk ke dalam model. Uji multikolinieritas dilakukan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Menurut Priyatno (2010) model regresi dinyatakan bebas dari multikolinearitas jika mempunyai nilai Tolerance < 1 dan nilai VIF < 10. Untuk mengetahui apakah terjadi multikolinearitas dapat dilihat dari nilai VIF yang terdapat pada masing–masing variabel seperti terlihat pada Tabel 9 berikut ini:

Tabel 9 Hasil Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

DER .944 1.060

BVS .286 3.502

Ln EPS .294 3.403

a. Dependent Variable: Ln Harga Saham

Sumber: Data sekunder yang diolah

30

c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya).Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini karena residual tidak bebas dari satu observasi ke observasi lainnya. Menurut Priyatno (2010) untuk mengetahui ada tidaknya autokorelasi kita harus melihat nilai uji Durbin-Watson (DW test)dengan ketentuan sebagai berikut:

1. DU < DW < 4-DU maka tidak terjadi autokorelasi 2. DW < DL atau DW > 4-DL maka terjadi autokorelasi

[image:47.612.132.512.449.507.2]3. DL < DW < DU atau 4-DU < DW < 4-DL, artinya tidak ada kepastian atau kesimpulan yang pasti.

Tabel 10 Uji Durbin Watson :

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .949a .900 .895 .43810 1.535

a. Predictors: (Constant), Ln EPS, DER, BVS

b. Dependent Variable: Ln Harga Saham

Sumber: Data sekunder yang diolah

31

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan kepengamatan yang lain. Jika varian dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda akan disebut heteroskedastisitas. Menurut Priyatno (2010) untuk menentukan heteroskedastisitas dapat

menggunakan grafik scatterplot, titik-titik yang terbentuk harus menyebar secara acak, tersebar baik diatas maupun dibawah angka 0 pada sumbu Y, bila kondisi ini terpenuhi maka tidak terjadi heteroskedastisitas dan model regresi layak

digunakan. Hasil uji heteroskedastisitas dengan menggunakan grafik scatterplot di tunjukkan pada Gambar 4 berikut ini:

[image:48.612.149.496.441.621.2]32

Pada gambar 2 yang menunjukan grafik scatterplot, terlihat titik-titik menyebar secara acak, serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Maka dapat diambil kesimpulan bahwa tidak terdapat gejala heteroskedastisitas pada model regresi yang digunakan.

[image:49.612.130.503.380.659.2]Menurut Priyatno (2010) untuk menguji heteroskedastisitas selain menggunakan grafik scetterplot, dapat pula menggunakan uji koefisien korelasi Spearman’s Rho yaitu dengan mengorelasikan variabel independen dengan nilai unstandardized residual. Berikut ini adalah tabel yang menjelaskan uji koefisien korelasi Spearman’s Rho:

Tabel 11 Uji Koefisien Korelasi Spearman's Rho

Correlations

Unstandardized Residual

Spearman's rho DER Correlation Coefficient -.062

Sig. (2-tailed) .634

N 62

BVS Correlation Coefficient .099

Sig. (2-tailed) .442

N 62

Ln EPS Correlation Coefficient .075

Sig. (2-tailed) .564

N 62

Unstandardized Residual Correlation Coefficient 1.000

Sig. (2-tailed) .

N 62

**. Correlation is significant at the 0.01 level (2-tailed).

33

Uji koefisien korelasi Spearman’s Rho pada tabel 11 menunjukkan bahwa, nilai korelasi ketiga variabel independen dengan Unstandardized Residual memiliki signifikansi lebih dari 0,05 . Yaitu variabel DER sebesar 0, 634, variabel EPS sebesar 0,564 dan variabel BVS sebesar 0,442. Maka dapat disimpulkan bahwa tidak terdapat gejala heteroskedastisitas pada model regresi yang digunakan.

3.4.2 Analisi Regresi Linier Berganda

Analisis regresi berganda yang dilakukan dangan menggunakan bantuan program pengolahan data statistik, yaitu Statistic Package for Socisl Science (SPSS 16). Untuk menunjukan hubungan antara variabel bebas (X) dan variabel terikan (Y), digunakan persamaan regresi berganda sebagai berikut:

Y = a + b1X1+ b2 X2 + b3 X3 + e

Keterangan: Y = harga saham a = konstanta b1.. b4 = koefisien regresi

34

3.4.3 Pengujian Hipotesis

a. Uji F

Pengujian simultan atau uji F menurut Priyatno (2010) bertujuan untuk

mengetahui apakah variabel-variabel bebas secara simultan berpengaruh terhadap variabel terikat. Bentuk pengujiannya adalah melalui Ho dan Ha.

- Jika hasil pengujian Ho = 0 maka variabel DER, EPS dan BVS secara simultan tidak berpengaruh secara signifikan terhadap harga pasar saham. - Jika hasil pengujian Ha 0, maka variabel DER, EPS dan BVS secara

simultan berpengaruh secara signifikan terhadap harga pasar saham.

Pada penelitian ini terdapat nilai P value yang dibandingkan dengan sebesar 0,05. Kriteria penerimaan menggunakan nilai Ho. Apabila hasil Ho menunjukkan nilai > 5% atau 0,05, maka dapat disimpulkan Ho diterima. Sedangkan apabila hasil Ho menunjukkan nilai < 5% atau 0,05, maka dapat disimpulkan Ho ditolak.

b. Uji t

Uji t menurut Priyatno (2010) bertujuan untuk menunjukan seberapa besar pengaruh satu variabel individu secara parsial dalam menerangkan variabel dependen. Bentuk pengujiannya adalah melalui Ho dan Ha.

- Jika hasil pengujian Ho=0 maka variabel DER, EPS dan BVS secara simultan tidak berpengaruh secara signifikan terhadap harga pasar saham. - Jika hasil pengujian Ha 0, maka variabel DER, EPS dan BVS secara

35

Pada penelitian ini terdapat nilai P value yang dibandingkan dengan sebesar 0,05 . Kriteria penerimaan menggunakan nilai Ho. Apabila hasil Ho menunjukkan nilai > 5% atau 0,05, maka dapat disimpulkan Ho diterima. Sedangkan apabila hasil Ho menunjukkan nilai < 5% atau 0,05, maka dapat disimpulkan Ho ditolak.

3.5 Definisi Operasional Variabel

Variabel penelitian ini dapat dikelompokkan sebagai berikut:

Dependent variabel (variabel terikat) yaitu harga saham.

Harga saham yang digunakan dalam penelitian ini adalah closing price pertahun masing-masing perusahaan yang diteliti dengan periode penelitian dari tahun 2007 sampai dengan tahun 2011.

Independent variabel (variabel bebas) yang terdiri dari :

1) Debt to Equity Ratio (DER) merupakan rasio solvabilitas yang mengukur kemampuan kinerja bank dalam mengembalikan hutang.

2) Earning Per Share (EPS) merupakan rasio yang menunjukkan berapa besar keuntungan yang diperoleh investor atau pemegang saham untuk setiap lembar saham.

36

Tabel 12 Deskripsi Operasional Variabel

Variabel Definisi Operasional Indikator Skala

Independent (X1) DER

Rasio antara total hutang terhadap total ekuitas

Total Hutang DER = Total ekuitas Rasio Independent (X2) EPS

Merupakan rasio yang menunjukkan berapa besar kemampuan per lembar

saham dalam

menghasilkan laba

Laba Bersih EPS =

Jumlah Saham Beredar Rasio

Independent (X3) BVS

Merupakan nilai buku saham yang

menggambarkan

perbandingan total modal (equity) terhadap jumlah saham

Total Ekuitas BVS =

Jumlah Saham Beredar Rasio

Dependent (Y) Harga Saham

Harga suatu saham pada pasar yang sedang berlangsung,

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan pembahasan terhadap hasil penelitian, maka dapat diambil kesimpulan sebagai berikut :

1. Secara bersama-sama (simultan), variabel Debt to Equity Ratio (DER), Earning Per Share (EPS) , dan Book Value per Share (BVS) memiliki

pengaruh signifikan terhadap harga saham perusahaan perbankan di Bursa Efek Indonesia. Kesimpulan ini berdasarkan hasil uji F yang menyatakan F Hitung (174,629) lebih besar dari F tabel (3,156) dengan nilai signifikansi yang berada jauh di bawah 5% yaitu sebesar 0%.

Nilai koefisien determinasi sebesar 89,5% menunjukan bahwa variabel Debt to Equity Ratio (DER), Earning Per Share (EPS) , dan Book Value per Share

(BVS) mampu menjelaskan variabel terikatnya (harga saham) sebesar 89,5% sedangkan 10,5% sisanya dijelakan oleh faktor lainnya di luar model

47

2. Secara parsial, variabel Debt to Equity Ratio (DER), Earning Per Share (EPS) , dan Book Value per Share (BVS) masing-masing memiliki pengaruh

signifikan terhadap harga saham perusahaan perbankan di Bursa Efek Indonesia.

• Debt to Equity Ratio (DER) memiliki pengaruh signifikan negatif terhadap

harga saham. Hal ini menunjukkan bahwa meningkatnya DER dapat menurunkan harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

• Earning Per Share (EPS) memiliki pengaruh signifikan positif terhadap

harga saham. Hal ini menunjukkan bahwa meningkatnya EPS dapat meningkatkan harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

• Book Value per Share (BVS) memiliki pengaruh signifikan positif

terhadap harga saham. Hal ini menunjukkan bahwa meningkatnya BVS dapat meningkatkan harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

5.2 Saran

Berdasarkan kesimpulan tersebut penulis dapat memberi saran sebagai berikut :

1. Saham perbankan merupakan salah satu saham yang sensitif terhadap indikator makro ekonomi seperti inflasi, tingkat suku bunga dan pendapatan domestik bruto. Oleh sebab itu disarankan pada investor, agar selain

48

perusahaan yang dipublikasi, sebaiknya para investor mempertimbangkan pula faktor-faktor lain yang mempengaruhi harga saham seperti, faktor makro ekonomi, nilai tukar mata uang dan lain-lain. Karena pola pergerakan harga saham bersifat acak (random walk), tidak dapat ditentukan dan atau

dipengaruhi sepenuhnya dengan hanya mengendalikan faktor fundamental perusahaan dan risiko sistematik saja. Ini dikarenakan kebanyakan orientasi investor adalah capital gain oriented bukan dividend oriented.

2. Penelitian ini hanya menggunakan sampel penelitian yang berasal dari perusahaan perbankan di Bursa Efek Indonesia dan hanya menggunakan variabel Debt to Equity Ratio (DER), Earning Per Share (EPS) , dan Book Value per Share (BVS) saja. Disarankan pada penelitian selanjutnya untuk

memperluas penelitian dengan cara memperpanjang periode penelitian dengan menambah tahun pengamatan dan juga menambahkan variabel bebas lainnya untuk penelitian yang akan datang.

5.3 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan, yaitu :

1. Jumlah sampel yang digunakan terbatas pada perusahaan perbankan, sehingga perlu dilakukan pengguaan sampel yang lebih luas untuk penelitian selanjutnya.

DAFTAR PUSTAKA

Fara dan Wirjolukito.2004..Analisis Pengaruh Faktor-faktor Keuangan terhadap

Harga Saham Perusahaan Go Publik DI BEJ, Jurnal Manajemen Vol.1 No. 1

Mei 2004, Jakarta.

Hanafi, Mamduh M. 2008. Manajemen Keuangan, Edisi 1, BPFE, Yogyakarta.

Hartono dan Raymundus Paruliam Sihotang. 2008. Analisis Hubungan Pergerakan

Harga Saham Usaha Perbankan di Bursa Efek Indonesia. Journal of Applied

Finance and Accounting, No. 2, Hal. 51-66

Hijriah, Almas.2007. Pengaruh Faktor Fundamental dan Risiko Sistematik Terhadap

Harga Saham Properti di Bursa Efek Jakarta. Tesis Universitas Sumatera Utara,

Medan.

ICMD 2011. Indonesian Capital Market Directory.Jakarta, Indonesia

ICMD 2010. Indonesian Capital Market Directory.Jakarta, Indonesia

ICMD 2009. Indonesian Capital Market Directory.Jakarta, Indonesia

ICMD 2008. Indonesian Capital Market Directory.Jakarta, Indonesia

ICMD 2007. Indonesian Capital Market Directory.Jakarta, Indonesia

Kusumawardani, Anggrawit. 2010. Analisis Pengaruh EPS, PER, ROE, FL, DER,

CR, ROA, Pada Harga Saham dan Dampaknya Terhadap Kinerja Perusahaan

LQ 45 yang Terdaftar di BEI Periode 2005-2009. Jurnal. Universitas Gunadarma.

Jakarta.

Nainggolan, Susan. 2008. Pengaruh Variabel Fundamental Terhadap Harga Saham

Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Tesis Universitas Sumatera

Utara, Medan.

Natarsyah, Syahib. 2000. Analisis Pengaruh Beberapa Faktor Fundamental dan

Risiko Sistematik Terhadap Harga saham: Kasus Industri Barang Konsumsi yang

Go-Public di Pasar Modal Indonesia. Jurnal Ekonomi dan Bisnis Indonesia, Vol.

15, No. 3, hal. 294-312.

Nirohito, Vernande. 2009. Analisis Pengaruh Faktor Fundamental Dan Resiko

Sistematik Terhadap Harga Saham Pada Industri Properti Dan Real Estate Di

Bursa Efek Indonesia, Skripsi Universitas Gunadarma, Jakarta.

Patriawan, Dwiatma. 2011. Analisis Pengaruh Earning Per Share (Eps), Return On

Equity (Roe), Dan Debt To Equity Ratio (Der) Terhadap Harga Saham Pada

Perusahaan Wholesale And Retail Trade Yang Terdaftar Di Bursa Efek Indonesia

Tahun 2006 – 2008. Skripsi Universitas Diponegoro, Semarang.

Priyatno, Duwi. 2012. Cara Kilat Belajar Analisis Data Dengan SPSS 20. Edisi

Pertama, C.V Andi Offset,Yogyakarta.

Robbert Ang. 1997. Buku Pintar: Pasar Modal Indonesia. Mediasoft, Indonesia.

Rowland Bismark Fernando Pasaribu. 2008. Pengaruh Variabel Fundamental

Terhadap Harga Saham Perusahaan Go Public Di BEI . Jurnal Ekonomi Bisnis

Vol. 2, No. 2, Juli 2008 Hal. 101-113

Samsul, Muhamad. 2006. Pasar Modal & Manajemen Portofolio, Penerbit Erlangga,

Jakarta.

Sitompul, Korpri. 2011. Analisis Pengaruh Faktor-faktor Fundamental terhadap

Harga Saham Perusahaan Real Estate dan Property yang Terdaftar di Bursa

Efek Indonesia. Tesis Universitas Sumatera Utara, Medan.

Sugiono, Arif dan Edy U. 2009. Panduan Praktis Dasar Analisa Laporan Keuangan.

Grasindo, Jakarta.

Uli, Annissa Yunita. 2009. Pengaruh Faktor Fundamental dan Risiko Sistematik

Terhadap Harga Saham Perusahaan Industri Barang Konsumsi Di BEI. Skripsi

Universitas Gunadarma, Jakarta

http://ekonomi.kompasiana.com/moneter/2012/05/01/indonesian-capital-market-directory-icmd-2011-459011.html

http://www.idx.co.id/id-id/beranda/informasi/bagiinvestor/saham.aspx

http://id.wikipedia.org/wiki/Analisis_fundamental

http://id.wikipedia.org/wiki/Rasio_finansial

http://id.wikipedia.org/wiki/Saham

www.idx.co.id

www.duniainvestasi.com

www.laporankeuangan.info