ANALISIS PENGGUNAAN LEVERAGE, KUALITAS AUDIT, DAN EMPLOYEE DIFF DALAM MENDETEKSI KECURANGAN LAPORAN KEUANGAN (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Tahun 2007-2011)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat Mencapai Gelar

Sarjana Ekonomi

Oleh: Eva Noor Alfiah NIM : 109082000166

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Eva Noor Alfiah

2. Tempat dan Tanggal Lahir : Jakarta, 04 Oktober 1991 3. Jenis Kelamin : Perempuan

4. Agama : Islam

5. Alamat : Jalan Kebon Nanas 1 Rt/Rw 002/002 No.52, Kebayoran Lama, Jakarta Selatan 6. Telepon (HP) : 085715638795

7. Email : [email protected]

II. PENDIDIKAN FORMAL

1. 1997-2003 : SD Negeri Grogol Selatan 02 Petang 2. 2003-2006 : SMP Negeri 16 Jakarta

3. 2006-2009 : SMK Negeri 6 Jakarta

4. 2009-2013 : Universitas Islam Negeri Syarif Hidayatullah Jakarta Fakultas Ekonomi dan Bisnis Jurusan Akuntansi

III. PENGALAMAN ORGANISASI

1. Anggota Pramuka SMP Negeri 16 Jakarta tahun 2005

vii ABSTRACT

The purpose of this research is to examine whether leverage, audit quality, and employee diff (the difference of financial measure and nonfinancial measure) can be used to detect financial statement fraud, an empirical study in manufacture companies that listed in Indonesia Stock Exchange from 2007 to 2011. This research sample was selected by purposive sampling method with 134 companies as population and 23 companies as samples. Analysis method used is multiple linear regression with SPSS program version 20.0, and the analysis techniques used in this research are statistic descriptive analysis, the assumptions of classical test, test the hypotesis F-statistic to test the effect together with 5% confidence level and the t-statistic for testing the partial regression coefficient. This research shows that simultaneously leverage, audit quality and employee diff have significant influence toward financial statement fraud with the proxy discretionary accruals. While partially audit quality and employee diff have significant influence toward financial statement fraud, leverage doesn’t have significant influence toward financial statement fraud.

viii ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui apakah leverage, kualitas audit dan employee diff (selisih ukuran keuangan dan nonkeuangan) dapat digunakan untuk mendeteksi kecurangan laporan keuangan, studi empiris pada perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2007-2011. Sampel pada penelitian ini dipilih berdasarkan metode purposive sampling

dengan jumlah populasi sebanyak 134 perusahaan dan sampel sebanyak 23 perusahaan. Metode analisis yang digunakan adalah analisis regresi berganda dengan program SPSS versi 20. Teknik analisis yang digunakan pada penelitian ini adalah analisis statistik deskriptif, uji asumsi klasik, uji hipotesis F-statistik untuk menguji pengaruh secara bersama-sama dengan tingkat kepercayaan 5% serta menggunakan t-statistik untuk menguji koefisien regresi parsial. Hasil penelitian ini menunjukkan bahwa secara simultan leverage, kualitas audit, dan

employee diff berpengaruh secara signifikan terhadap kecurangan laporan keuangan dengan proksi discretionary accruals. Sementara secara parsial kualitas audit dan employee diff berpengaruh signifikan terhadap kecurangan laporan keuangan, leverage tidak berpengaruh signifikan terhadap kecurangan laporan keuangan.

ix

KATA PENGANTAR

Bismillahirraahmaanirrahiim.

Alhamdulillaahirabbil’aalamiin. Segala puji hanya bagi ALLAH SWT yang telah melimpahkan rahmat dan kasih sayang-Nya kepada kita semua, karena hanya dengan ridho-Nya lah penulis dapat menyelesaikan skripsi dengan judul

“Analisis Penggunaan Leverage, Kualitas Audit, dan Employee Diff dalam Mendeteksi Kecurangan Laporan Keuangan” (Studi Empiris Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2007-2011)”. Shalawat dan salam semoga selalu tercurahkan kepada junjungan kita Nabi Muhammad SAW, selaku uswatun hasanah bagi setiap rangkaian kehidupan kita, beserta para sahabat, keluarga dan pengikutnya.

Dalam penulisan skripsi ini penulis tidak lepas dari berbagai hambatan dan rintangan, oleh karena itu pada kesempatan ini penulis ingin menyampaikan terima kasih yang tulus kepada semua pihak yang telah membantu baik moril maupun materil dalam penyusunan skripsi ini kepada:

1. Keluargaku tercinta, Mama, Bapak, Mba Riri, Mba Siti, Mas Teguh, Mas Toni

terima kasih atas do’a, dukungan, kesabaran dan keikhlasan yang tidak henti

-hentinya untuk penulis. Semoga penulis dapat menjadi anak yang berguna bagi keluarga. Amiin.

2. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Ibu Leis Suzanawaty, SE., M.Si selaku Pudek Bidang Akademik Fakultas Ekonomi dan Bisnis,Universitas Islam Negeri Syarif Hidayatullah Jakarta sekaligus dosen penguji skripsi penulis.

4. Bapak Dr. Yahya Hamja, MM selaku Dosen Pembimbing I atas waktu yang telah diluangkan untuk ilmu, arahan,nasihat serta motivasi bagi penulis selama penyusunan skripsi ini.

x

6. Ibu Dr. Rini, SE, Ak., M.Si selaku Ketua Jurusan Akuntansi Fakultas Ekonomidan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta sekaligus Dosen Penguji Skripsi penulis.

7. BapakHepi Prayudiawan, SE, Ak., MM selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta sekaligus Dosen Penguji Komprehensif dan Skripsi penulis.

8. Bapak Yoghi Citra Pratama, M.Si selaku Dosen Penguji Komprehensif penulis.

9. Ibu Rahmawati, SE.,MM selaku Dosen Penguji Komprehensif penulis.

10. Bapak Prof. Dr. Azzam Jassin, MBA selaku Dosen Pembimbing Akademik penulis.

11. Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu dan perhatian kepada para mahasiswanya tidak terkecuali penulis.

12. Seluruh staf bagian Keuangan, Akademik, Jurusan dan Fakultas atas pelayanannya selama ini.

13. Teman-teman penulis di kelas akuntansi E dan audit B angkatan 2009, serta sahabat-sahabat penulis, Archi, Marchia, Enny, Anggun, Frida, Via, Mawar, dan Erna terima kasih untuk semangat, bantuan, dan pengalaman selama masa kuliah.

Semoga ALLAH SWT membalas semua kebaikan mereka serta ilmu, amal dan iman yang kita miliki dapat diterima di sisi-Nya. Akhirnya, dengan segala kerendahan hati, penulis mempersembahkan skripsi ini kelak dapat bermanfaat kepada semua pihak yang berkepentingan. Semoga ALLAH SWT senantiasa mengiringi setiap langkah kita. Amiiin ya rabbal ‘aalamiin.

Jakarta, 10 Juli 2013

xi DAFTAR ISI

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Surat Pernyataan Keaslian Skripsi ... v

Daftar Riwayat Hidup ... vi

Abstract ... vii

Abstrak ... viii

Kata Pengantar ... ix

Daftar Isi ... xi

Daftar Tabel ... xv

Daftar Gambar ... xvi

Daftar Lampiran ... xvii

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 16

C. Tujuan dan Manfaat Penelitian ... 17

1. Tujuan Penelitian ... 17

2. Manfaat Penelitian ... 17

a. Bagi Ilmu Pengetahuan ... 17

b. Bagi Auditor Independen ... 18

c. Bagi Regulator ... 18

xii

BAB II. TINJAUAN PUSTAKA ... 19

A. Tinjauan Berkenaan dengan Variabel yang Diambil ... 19

1. Agency Theory (Teori Keagenan) ... 19

2. Pendeteksian Kecurangan Laporan Keuangan ... 21

3. Kecurangan Laporan Keuangan ... 26

4. Fraud Triangle Theory ... 27

5. Earning Management ... 29

6. Leverage ... 35

7. Kualitas Audit ... 36

8. Ukuran Keuangan dan Nonkeuangan ... 38

9. Employee Diff ... 41

B. Keterkaitan Antar Variabel dan Perumusan Hipotesis ... 43

1. Pengaruh Leverage terhadap Kecurangan Laporan Keuangan ... 43

2. Pengaruh Kualitas Audit terhadap Kecurangan Laporan Keuangan ... 45

4. Pengaruh Employee Diff terhadap Kecurangan Laporan Keuangan ... 46

5. Pengaruh Leverage, Kualitas Audit, dan Employee Diff terhadap Kecurangan Laporan Keuangan ... 47

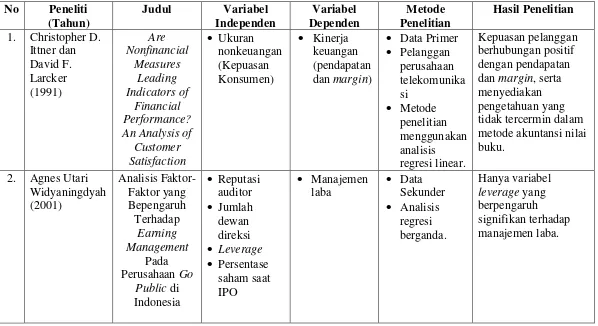

C. Hasil-hasil Penelitian Terdahulu ... 48

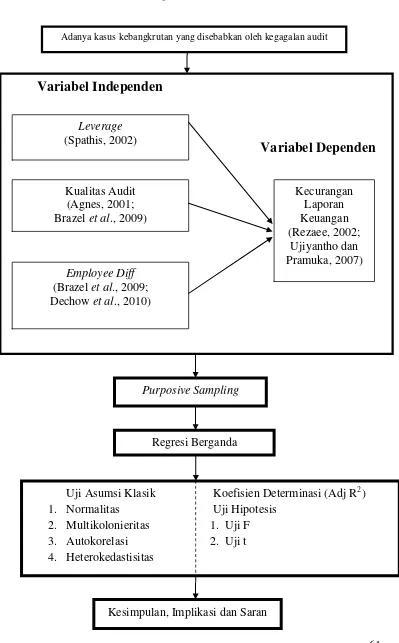

D. Kerangka Pemikiran ... 59

BAB III. METODE PENELITIAN ... 62

xiii

B. Metode Penentuan Sampel ... 62

C. Metode Pengumpulan Data ... 63

D. Metode Analisis Data ... 65

1. Analisis Stasistik Deskriptif ... 66

2. Uji Asumsi Klasik ... 67

a. Uji Normalitas ... 67

b. Uji Multikolinearitas ... 68

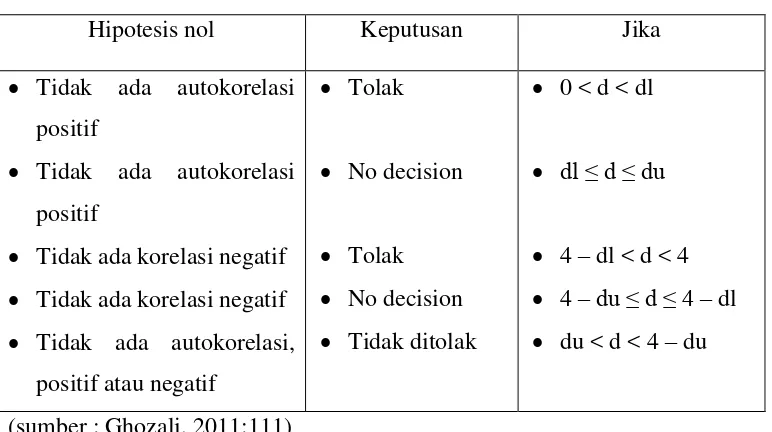

c. Uji Autokorelasi ... 68

d. Uji Heteroskedastisitas ... 69

3. Uji Koefisien Determinasi ... 70

5. Pengujian Hipotesis ... 71

a. Pengujian secara Simultan (Uji F) ... 72

b. Pengujian secara Parsial (Uji t) ... 72

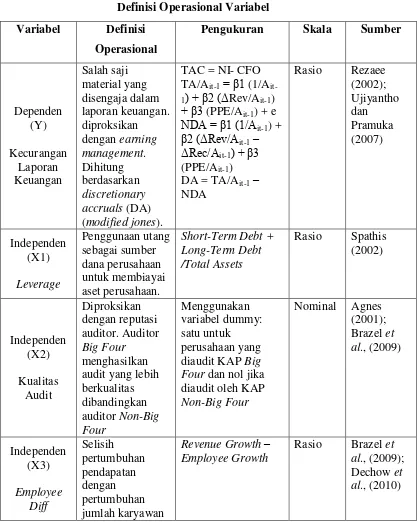

E. Operasional Variabel Penelitian ... 73

1. Variabel Dependen ... 73

a. Kecurangan Laporan Keuangan ... 73

2. Variabel Independen ... 76

a. Leverage ... 76

b. Kualitas Audit ... 77

c. Employee Diff ... 79

BAB IV. ANALISIS DAN PEMBAHASAN ... 82

A. Gambaran Umum Objek Penelitian ... 82

B. Hasil Analisis dan Pembahasan ... 84

xiv

2. Uji Asumsi Klasik ... 88

a. Uji Normalitas ... 88

b. Uji Multikolinearitas ... 91

c. Uji Autokorelasi ... 91

d. Uji Heteroskedastisitas ... 95

3. Koefisien Determinasi ... 96

4. Pengujian Hipotesis ... 100

a. Pengujian secara Simultan (Uji F) ... 100

b. Pengujian secara Parsial (Uji t) ... 101

BAB V. PENUTUP ... 112

A. Kesimpulan ... 112

B. Implikasi ... 113

C. Saran ... 115

DAFTAR PUSTAKA ... 116

xv

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Ringkasan Penelitian Terdahulu ... 54

4.1 Rincian Sampel Penelitian ... 82

4.2 Daftar Nama Perusahaan ... 83

4.3 Hasil Statistik Deskriptif Penelitian ... 84

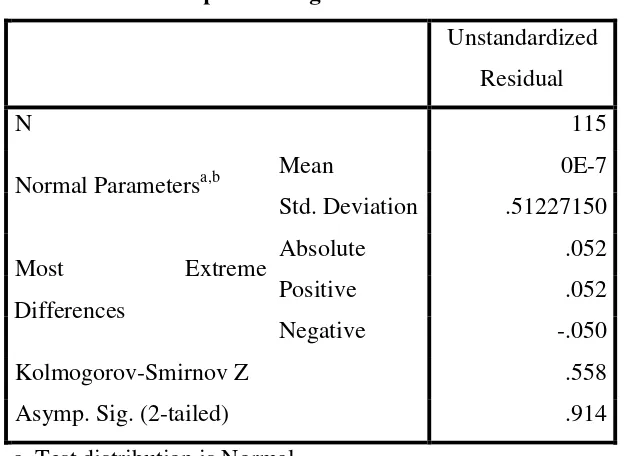

4.4 Uji Normalitas: Kolmogorov-Smirnov ... 91

4.5 Uji Multikolinearitas ... 92

4.6 Uji Autokorelasi: Durbin Watson ... 93

4.7 Uji Autokorelasi: Run Test ... 94

4.8 Hasil Uji Koefisien Determinasi ... 97

4.9 Hasil Uji Signifikansi Simultan (Uji F) ... 101

xvi

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Fraud Triangle ... 29

2.2 Kerangka Pemikiran ... 61

4.1 Hasil Uji Normalitas: Grafik Histogram ... 89

4.2 Hasil Uji Normalitas: Grafik Normal Probability Plot ... 89

xvii

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada era globalisasi saat ini, bisnis dapat dilakukan tanpa mengenal batas waktu dan jarak. Hal ini memberikan investor lebih banyak pilihan tempat untuk berinvestasi, demikian juga dengan perusahaan dapat menarik lebih banyak investor untuk memenuhi kebutuhan pendanaan. Untuk mempertemukan kedua kepentingan ini dibutuhkan suatu alat komunikasi. Alat komunikasi ini adalah laporan keuangan, melalui laporan keuangan perusahaan dapat memberikan informasi mengenai kondisi perusahaan kepada investor, dan investor dapat menilai prospek atau kinerja perusahaan tersebut dimasa depan dan memutuskan untuk berinvestasi atau tidak. Sehingga diperlukan jasa dari auditor eksternal untuk memberikan keyakinan bahwa laporan keuangan telah bebas dari kepentingan manapun termasuk perusahaan.

2 pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka (PSAK No. 01 Revisi 2009). Dapat disimpulkan bahwa laporan keuangan adalah alat komunikasi yang digunakan oleh manajemen kepada pihak-pihak yang berkepentingan di luar perusahaan seperti, investor, kreditor dan regulator tentang kondisi keuangan perusahaan.

3 Tetapi bukanlah hal yang mudah untuk mendeteksi kecurangan laporan keuangan, terbukti dengan adanya kasus skandal keuangan yang melibatkan akuntan publik seperti Enron, Xerox, Walt Disney, World Com, Merck, dan Tyco yang terjadi di Amerika Serikat, selain itu juga kasus Kimia Farma dan sejumlah Bank Beku Operasi yang melibatkan akuntan publik di Indonesia, serta sejumlah kasus kegagalan keuangan lainnya (Suzy, 2008:103).

Ketika auditor gagal dalam mendeteksi kecurangan laporan keuangan, maka kerugian tidak hanya dirasakan oleh pihak-pihak yang mengandalkan informasi dalam laporan keuangan seperti investor, kreditor dan regulator. Tetapi kerugian juga dirasakan oleh auditor eksternal, baik risiko reputasi maupun kerugian finansial (Stefaan, 2010:2). Contohnya, terhadap auditor eksternal yang mengaudit laporan keuangan PT Kimia Farma Tbk, per 31 Desember 2001, Bapepam (Badan Pengawas Pasar Modal) memberikan sanksi administratif sebesar Rp 100 juta. Bapepam mengemukakan proses audit tersebut tidak berhasil mendeteksi adanya penggelembungan laba yang dilakukan PT Kimia Farma Tbk, dan tidak ditemukan unsur kesengajaan membantu manajemen dalam menggelembungkan laba (Koroy, 2008:23).

4 keempat, metode dan prosedur audit yang tidak efektif dalam pendeteksian kecurangan.

Sedangkan menurut Intal dan Do (2002:3), alasan mengapa auditor gagal untuk mendeteksi kecurangan laporan keuangan dibedakan dari segi teknikal dan etika. Dari segi teknikal antara lain: auditor tidak dapat menyediakan bukti audit yang layak dan kuat, lemahnya model risiko audit dan penilaian risiko internal kontrol, kegagalan audit dalam pengakuan pendapatan dan pengungkapan transaksi dengan pihak ketiga. Dari segi etika, faktor yang berkaitan dengan gagalnya auditor mendeteksi kecurangan laporan keuangan adalah mengenai independensi audit dan jumlah jasa nonaudit yang diberikan oleh auditor.

Auditor harus menyadari dengan cepat probabilitas terjadinya kecurangan dengan mengandalkan pada sinyal kecurangan. Sebagai contoh, laporan arus kas yang menunjukkan arus kas negatif yang berasal dari hasil operasi atau ketidakmampuan perusahaan untuk menghasilkan uang kas dari hasil operasi saat perusahaan melaporkan pertumbuhan laba merupakan sinyal penting probabilitas terjadi skenario kecurangan dalam pelaporan keuangan. Beberapa skenario kecurangan mungkin terjadi misalnya berkaitan dengan

5

fraud committed by management that injures investor and creditors through

materially misleading financial statement”. Artinya, kecurangan yang sengaja

yang dilakukan oleh manajemen, merugikan investor dan kreditor melalui laporan keuangan yang secara material menyesatkan. Menurut Standar Audit Seksi 316 tentang Pertimbangan atas Kecurangan dalam Audit Laporan Keuangan, faktor yang membedakan antara kecurangan dan kekeliruan adalah tindakan yang mendasarinya, yang berakibat terjadinya salah saji material dalam laporan keuangan, berupa tindakan yang disengaja atau tidak disengaja. Salah saji yang timbul dari kecurangan dalam pelaporan keuangan adalah salah saji atau penghilangan secara sengaja jumlah atau pengungkapan dalam laporan keuangan untuk mengelabui pemakai laporan keuangan.

Variabel-variabel keuangan yang dapat digunakan oleh auditor untuk mendeteksi kecurangan laporan keuangan diantaranya adalah rasio debt to equity, sales to total assets, net profit to sales, accounts receivable to sales,

net profit to total assets, working capital to total assets, gross profit to total

assets, inventory to sales, total debt to total assets, dan financial distress (z-score). Perusahaan dengan rasio total debt to total assets(leverage) yang tinggi mengindikasikan perusahaan melakukan kecurangan laporan keuangan, hal ini memberikan motivasi bagi manajemen untuk melakukan kecurangan (Spathis, 2002:183).

6 memiliki peran yang sangat penting sebagai salah satu gatekeeper pasar modal yang dapat memberikan kepastian (assurance) atas kualitas pelaporan keuangan perusahaan publik (Roonen dan Yaari, 2008 dalam Herusetya, 2012:1). Kualitas audit (audit quality) didefinisikan sebagai probabilitas gabungan dari kemampuan seorang auditor untuk menemukan suatu pelanggaran dalam pelaporan keuangan klien, dan melaporkan pelanggaran tersebut (DeAngelo, 1981 dalam Herusetya, 2012:2). Para peneliti menyatakan bahwa tidak ada satu ukuran karakteristik tertentu yang dapat mewakili kualitas audit secara utuh karena kualitas audit memiliki sifat multidimensi (Bamber dan Bamber, 2009; Francis, 2004 dalam Herusetya, 2012:2). Pengukuran kualitas audit sejauh ini lebih banyak menggunakan pengukuran tunggal, atau pengujian bersama dari beberapa pengukuran yang hanya mewakili salah satu dimensi kualitas audit, misalnya ukuran KAP (Big 5/6) (Becker et al., 1998; Reynolds dan Francis, 2001); spesialisasi industri (Balsam et al., 2003); lamanya masa penugasan audit/pengalaman KAP (audit tenure) (Gosh dan Moon, 2005) dalam (Herusetya, 2012:2). Dalam penelitian ini, variabel kualitas audit diproksikan dengan reputasi auditor yaitu Big Four

7 tinggi dan mengurangi kesempatan perusahaan untuk melakukan kecurangan

(fraud) (Brazel et al., 2009:1153).

Salah satu metode yang dapat dilakukan auditor pada saat penilaian risiko kecurangan adalah melalui prosedur analitis. Prosedur analitis adalah evaluasi terhadap informasi keuangan yang dibuat dengan mempelajari hubungan yang masuk akal antara data keuangan yang satu dengan data keuangan lainnya atau antara data keuangan dengan data nonkeuangan. Prosedur analitis juga mencakup perbandingan yang paling sederhana hingga model yang rumit yang mengaitkan berbagai hubungan dan unsur data (IAI, 2001 dalam Dedi, 2008:17). Walaupun prosedur analitis sudah memasukkan ukuran-ukuran nonkeuangan, tetapi standar audit belum mensyaratkan auditor untuk mempertimbangkannya dalam penilaian risiko kecurangan (Brazel et al, 2009:1138). Dengan demikian, prosedur analitis menjadi tidak efektif dalam mendeteksi kecurangan, karena tiga hal: pertama, auditor mungkin tidak menyadari tren yang tidak biasa dan rasio dalam laporan keuangan karena mereka kurang cukup memahami sifat bisnis klien. Kedua, auditor hanya mengandalkan pada penjelasan manajemen tanpa kecukupan pengujian validitas keterangan manajemen. Ketiga, prosedur analitis tradisional menggunakan ukuran keuangan, sehingga hanya menghasilkan kesalahan klasifikasi, sulit untuk mendeteksi kecurangan (Beneish 1999, Kaminski dan Wetzel 2004, Hogan et al., 2008 dalam Brazel et al., 2009:1138).

8 analitis yang hanya menggunakan data keuangan adalah tidak efektif untuk mendeteksi kecurangan (fraud) karena manajemen dapat membuat catatan palsu dengan tujuan agar rasio dalam laporan keuangan terlihat normal (Brazel

et al., 2009:1143). Oleh karena itu, PCAOB sedang mempertimbangkan apakah auditor sebaiknya diharuskan untuk menggunakan ukuran-ukuran nonkeuangan (Nonfinancial Measures) yang tersedia untuk publik seperti jumlah karyawan, jumlah cabang, jumlah retail, luas gudang, jumlah fasilitas produksi, jumlah kunjungan pasien dapat digunakan untuk membantu mendeteksi kecurangan laporan keuangan (financial statement fraud)

(PCAOB 2004, Hogan et al., 2008 dalam Brazel et al., 2009:1136).

9 sementara merumahkan karyawan, dan bahkan lebih tidak mungkin bahwa karyawan yang di-PHK akan sesuai dengan peningkatan yang signifikan dalam pendapatan. Selain itu, jumlah distributor Del juga mengalami penurunan dari 400 ke 250 dari tahun 1996 sampai 1997. Penurunan distributor juga tampaknya tidak mungkin untuk berhubungan dengan peningkatan yang signifikan dalam pendapatan. Kasus ini menggambarkan bagaimana hubungan yang tidak biasa antara ukuran-ukuran nonkeuangan (NFMs) (yaitu, jumlah karyawan dan distribusi/dealer) dan data keuangan (yaitu, pendapatan) dapat membantu auditor menilai risiko kecurangan. Sebaliknya, salah satu pesaing Del Global, Fischer Imaging Corp, mengalami penurunan 27% dalam pendapatan selama periode yang sama, disertai dengan penurunan 20% pada karyawan dan penurunan 7% distributor (Brazel et al., 2009:1141).

10 manajemen laba dalam bentuk peningkatan laba (income increasing) (sumber: data sekunder diolah, 2013).

Contoh di atas menunjukkan bahwa ukuran-ukuran nonkeuangan dapat dijadikan alternatif untuk pendeteksian kecurangan, karena manipulasi ukuran-ukuran nonkeuangan sulit untuk disembunyikan. Ukuran-ukuran nonkeuangan mudah untuk diverifikasi oleh auditor seperti jumlah karyawan, jumlah fasilitas, jumlah outlet dan lain-lain (Brazel et al., 2009:1137). Pendapat Kaplan (1996) dalam Putri dan Mahfud (2011:3) bahwa ukuran-ukuran nonkeuangan seperti inovasi produk, kepemimpinan produk, dan kesetiaan pelanggan secara lebih baik mengindikasikan keuntungan masa depan daripada keuntungan tahunan.

Jika auditor dan pihak yang berkepentingan seperti direksi, kreditor, investor dan regulator dapat mengidentifikasi ukuran-ukuran nonkeuangan yang berhubungan dengan ukuran keuangan, ketidakkonsistenan pola antara ukuran keuangan dan ukuran nonkeuangan dapat digunakan untuk untuk mendeteksi perusahaan dengan risiko kecurangan yang tinggi (Brazel et al., 2009:1138). Penelitian Brazel et al., (2009:1156) menemukan bahwa perbedaan antara ukuran keuangan dan nonkeuangan lebih besar untuk perusahaan yang melakukan fraud dibandingkan perusahaan yang tidak melakukan fraud.

Variabel dependen (variabel terikat) yaitu kecurangan laporan keuangan

11 mengukur kecurangan laporan keuangan adalah earning management. Rezaee (2002:7), berpendapat bahwa kecurangan laporan keuangan berkaitan erat dengan tindakan manipulasi laba yang dilakukan oleh manajemen. Fenomena kecurangan laporan keuangan dan manajemen laba terjadi pada kasus PT Kimia Farma Tbk., dan PT Lippo Tbk., pada tahun 2002 mengindikasikan adanya praktik manajemen laba yang berawal dari terdeteksi adanya manipulasi laba. PT Kimia Farma Tbk., pada tahun 2002 mengindikasikan adanya praktik manajemen laba dengan menaikkan laba hingga Rp 32,7 miliar. Manajemen laba tersebut diduga terkait dengan keinginan manajemen lama untuk dipilih kembali oleh pemerintah guna mengelola perusahaan farmasi tersebut. PT Indofarma pada tahun 2004 melakukan praktik manajemen laba dengan menyajikan overstated (lebih saji) laba bersih senilai Rp 28,870 miliar, sebagai dampak dari penilaian persediaan barang dalam proses yang lebih tinggi dari yang seharusnya, sehingga harga pokok penjualan tahun tersebut understated (kurang saji). Targetnya adalah menaikkan laba (Bapepam, 2004 dalam Avianti, 2006:829).

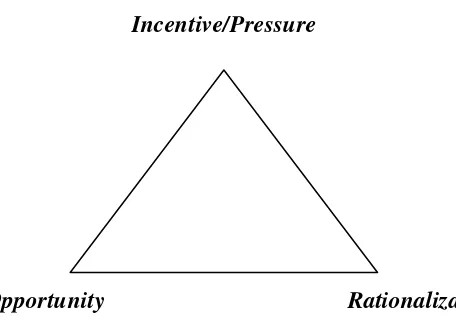

Dalam melaksanakan auditnya, auditor mengidentifikasi risiko-risiko kecurangan secara bersama-sama dalam elemen-elemen fraud triangle dan kemudian dinilai tingkat signifikansinya berdasarkan professional judgement

(Lusy, 2009:56). Fraud triangle terdiri atas tiga komponen yaitu pressure, opportunity, dan rationalization.

12 yang mengalami financial distress (tekanan keuangan) memiliki insentif yang lebih besar untuk melakukan kecurangan laporan keuangan (fraud),

dibandingkan perusahaan yang tidak mengalami financial distress (tekanan keuangan) (Begley, Ming, dan Watts 1997 dalam Brazel et al., 2009:1152). Hasil penelitian Spathis (2002) membuktikan bahwa leverage secara signifikan berpengaruh positif terhadap kecurangan laporan keuangan. Hal ini berarti perusahaan dengan tingkat leverage yang tinggi, memiliki probabilitas yang lebih tinggi untuk melakukan kecurangan laporan keuangan. Perusahaan dengan tingkat leverage yang tinggi, memiliki risiko pelanggaran perjanjian utang yang mengakibatkan timbulnya suatu biaya seperti sanksi pembatasan atas pembayaran dividen atau pembatasan penambahan utang dan serta menghambat kerja manajemen. Diduga, perusahaan yang memiliki tingkat

leverage yang tinggi akan mempunyai dorongan (incentives) yang lebih besar untuk mendorong kinerja akuntansi dengan tujuan untuk memenuhi perjanjian dalam kontrak utang maupun untuk mendapatkan utang baru (Dechow et al., 2010:25). Pendapat Dechow et al., (2010) didukung oleh (DeAngelo et al., 1994; Defond dan Jiambalvo, 1991 dalam Skousen dan Wright, 2006:8) ketika menghadapi pelanggaran perjanjian utang, manajer akan lebih menggunakan kebijakan akrual agar dapat melaporkan laba sekarang lebih tinggi dibandingkan laba di masa depan. Sehingga manajer dapat terhindar dari pelanggaran perjanjian utang (debt covenant).

Variabel kualitas audit diproksikan dengan reputasi auditor dan mewakili

13 berdasarkan KAP Big Four dan Non Big Four.KAP Big Four menghasilkan kualitas audit yang lebih tinggi dibandingkan dengan KAP Non Big Four

(Piot dan Janin, 2005:8). Auditor Big Four adalah auditor yang memiliki keahlian dan reputasi tinggi dibanding dengan auditor Non Big Four, karena auditor Big Four dikenal secara internasional melakukan investasi yang lebih besar dibandingkan auditor Non Big Four dalam bidang keahlian staf dan untuk mempertahankan reputasi mereka (Piot dan Janin, 2005:5). Untuk menjaga investasi mereka, auditor Big Four akan berusaha secara sungguh-sungguh mempertahankan pangsa pasar, kepercayaan masyarakat, dan reputasinya dengan cara menyediakan jasa audit yang berkualitas (Piot dan Janin, 2005:5). Oleh karena itu, menggunakan auditor Big Four akan meningkatkan kualitas audit dan mengurangi peluang perusahaan untuk melakukan kecurangan laporan keuangan (Brazel et al., 2009:1153). Becker

et al., (1998) dalam (Krishnan, 2002:5) menemukan bahwa auditor Non-Big 6 melaporkan discretionary accruals yang lebih tinggi dibandingkan auditor

Big 6. Auditor Non-Big 6 mengizinkan fleksibilitas yang lebih besar dalam pilihan manajemen atas kebijakan akrual.

14 setiap ukuran keuangan seperti pendapatan memiliki ukuran nonkeuangan yang berhubungan seperti jumlah karyawan. Oleh karena itu, Brazel et al., (2009) meneliti mengenai employee diff yaitu selisih antara ukuran keuangan (revenue growth) dengan ukuran nonkeuangan yang tersedia dipublik seperti jumlah karyawan (employee growth). Hasil penelitian Brazel et al., (2009:1142) menunjukkan terdapat perbedaan signifikan antara ukuran keuangan (revenue growth) dengan ukuran nonkeuangan (employee growth) bagi perusahan yang melakukan kecurangan laporan keuangan. Penelitian serupa juga dilakukan oleh Dechow et al., (2010:23), yang menemukan bahwa terdapat pengurangan jumlah karyawan secara tidak wajar, bagi perusahaan yang melakukan kecurangan laporan keuangan.

15 karyawan selama periode yang bersangkutan. Sehingga data yang dimaksud yaitu jumlah karyawan tersedia untuk publik.

Penelitian sebelumnya yang menggunakan variabel ukuran nonkeuangan untuk mendeteksi fraud dilakukan oleh Brazel et al., (2009). Penelitian Brazel et al., (2009) memberikan bukti empiris pertama bahwa ukuran nonkeuangan dapat digunakan secara efektif oleh auditor untuk menilai risiko kecurangan laporan keuangan. Penelitian yang dilakukan oleh Brazel et al., (2009) sangat menarik untuk diteliti karena penggunaan variabel baru dalam upaya untuk memberikan peringatan/sinyal kecurangan (red flag) tentang probabilitas terjadinya kecurangan laporan keuangan.

16 Perbedaan lainnya adalah dalam hal lokasi, periode, dan populasi penelitian. Dengan tujuan untuk mengetahui apakah variabel penelitian yang dilakukan oleh Brazel et al.,(2009) yaitu ukuran nonkeuangan dapat secara efektif digunakan untuk mendeteksi kecurangan laporan keuangan (financial statement fraud) di Indonesia.

Berdasarkan uraian di atas, maka penulis mengambil judul “Analisis Penggunaan Leverage, Kualitas Audit dan Employee Diff Dalam Mendeteksi Kecurangan Laporan Keuangan”

(Studi Empiris Perusahaan Manufaktur yang Terdaftar di BEI tahun 2007-2011)

B. Perumusan Masalah

Berdasarkan latar belakang tersebut, maka pokok permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Apakah leverage memiliki pengaruh yang signifikan terhadap kecurangan laporan keuangan?

2. Apakah kualitas audit memiliki pengaruh yang signifikan terhadap kecurangan laporan keuangan?

3. Apakah employee diff memiliki pengaruh yang signifikan terhadap kecurangan laporan keuangan?

17 C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk menemukan bukti empiris atas hal-hal sebagai berikut:

a. Untuk mengetahui dan menganalisis besarnya pengaruh leverage

terhadap kecurangan laporan keuangan, terkait penggunaan leverage

dalam mendeteksi kecurangan laporan keuangan.

b. Untuk mengetahui dan menganalisis besarnya pengaruh kualitas audit terhadap kecurangan laporan keuangan, terkait penggunaan kualitas audit dalam mendeteksi kecurangan laporan keuangan.

c. Untuk mengetahui dan menganalisis besarnya pengaruh employee diff

terhadap kecurangan laporan keuangan, terkait dengan penggunaan

employee diff dalam mendeteksi kecurangan laporan keuangan.

d. Untuk mengetahui dan menganalisis besarnya pengaruh leverage, kualitas audit dan employee diff terhadap kecurangan laporan keuangan, terkait dengan penggunaannya dalam mendeteksi kecurangan laporan keuangan.

2. Manfaat Penelitian

Manfaat penelitian yang diharapkan dapat ditemukan dalam penelitian ini adalah sebagai berikut:

a. Bagi Ilmu Pengetahuan

18 terutama mengenai analisis penggunaan leverage, kualitas audit dan ukurannonkeuangan (employee diff) dalam mendeteksi kecurangan laporan keuangan.

b. Bagi Auditor Independen

Dengan adanya penelitian ini diharapkan para auditor dapat melakukan penilaian mengenai salah saji material yang disebabkan oleh kecurangan (fraud) dengan lebih efektif sesuai dengan tanggungjawabnya dalam Standar Audit Seksi 110 tentang Tanggung Jawab dan Fungsi Auditor Independen.

c. Bagi Regulator

Dengan adanya penelitian ini diharapkan pihak regulator IAPI (Institut Akuntan Publik Indonesia) dapat mengeluarkan kebijakan-kebijakan mengenai penggunaan ukuran-ukuran nonkeuangan

(nonfinancial measures) terkait dengan pendeteksian kecurangan laporan keuangan.

d. Bagi Investor

Dengan adanya penelitian ini diharapkan dapat memberikan bukti empiris yang dapat digunakan untuk menambah informasi sebagai dasar pengambilan keputusan investasi di pasar modal. Salah satunya dengan mengamati ukuran nonkeuangan perusahaan untuk menilai kewajaran laporan keuangan.

19 BAB II

TINJAUAN PUSTAKA

A. Teori yang Berkenaan dengan Variabel yang Diambil 1. Teori Agensi

Teori agensi atau keagenan sering digunakan untuk menjelaskan kecurangan akuntansi. Teori keagenan bermaksud memecahkan dua problem yang terjadi dalam hubungan keagenan. Yaitu, bila keinginan atau tujuan dari prinsipal dan agen bertentangan (conflict of interest), dan bila prinsipal merasa kesulitan menelusuri apa yang dilakukan oleh agen. Bila agen dan prinsipal berupaya memaksimalkan utilitasnya masing-masing, serta memiliki keinginan dan motivasi yang berbeda, maka agen tidak selalu bertindak sesuai keinginan prinsipal serta akan bertindak merugikan prinsipal, antara lain berperilaku tidak etis dan cenderung melakukan kecurangan akuntansi (Wilopo, 2012:2). Konflik kepentingan antara pemilik dan agen terjadi karena kemungkina agen tidak selalu berbuat sesuai dengan kepentingan prinsipal, sehingga memicu biaya keagenan (agency cost) (Sam’ani, 2008:34).

20 kekuasaan untuk membuat keputusan bagi kepentingan terbaik pemegang saham. Oleh karena itu, manajer harus bertanggung jawab kepada pemegang saham. Unit analisis yang digunakan dalam teori keagenan adalah kontrak yang melandasi hubungan antara principal dan agent. Fokusnya adalah penentuan kontrak yang paling efisien yang mendasari hubungan agent dan principal. Kontrak yang efisien adalah kontrak yang memenuhi dua faktor, yaitu:

a. Agent dan principal memiliki informasi yang simetris artinya baik

agent maupun principal memiliki kualitas dan jumlah informasi yang sama sehingga tidak terdapat informasi yang disembunyikan yang dapat digunakan untuk keuntungan diri sendiri.

b. Risiko yang dipikul berkaitan dengan imbal jasanya adalah kecil, yang berarti agent mempunyai kepastian yang tinggi mengenai imbalan yang diterimanya.

Principal menilai kinerja agent berdasarkan kemampuannya untuk menghasilkan laba sebesar mungkin dan secara langsung akan berpengaruh terhadap besarnya deviden yang diberikan kepada investor. Makin tinggi laba perusahaan, semakin besar pula pemberian deviden kepada investor. Eisenhardt, (1989) dalam Sam’ani (2008:34) membagi tiga jenis asumsi sifat dasar manusia untuk menjelaskan tentang teori agensi yaitu:

21 2) manusia memiliki daya pikir terbatas mengenai persepsi masa

mendatang (bounded rationality), dan

3) manusia selalu menghindari risiko (risk averse).

Berdasarkan asumsi sifat dasar manusia. Manajer sebagai manusia kemungkinan besar akan bertindak berdasarkan sifat opportunistic (Haris,

2004 dalam Sam’ani, 2008:34). Maksud dari sifat opportunistic adalah

bahwa manajer akan lebih mengutamakan kepentingan pribadinya dibandingkan kepentingan orang lain (investor). Agent akan berusaha mencari keuntungannya sendiri untuk mendapatkan bonus dari perusahaan dengan berbagai cara seperti memanipulasi angka-angka di laporan keuangan.

Jensen dan Meckling (1976); Brickley dan James, (1987); dan Shivdasani (1993) dalam Wilopo (2012:3) menjelaskan bahwa prinsipal dapat memecahkan permasalahan ini dengan mengeluarkan biaya keagenan (agency cost) biaya ini mencakup memberi kompensasi yang sesuai kepada agen, serta mengeluarkan biaya monitoring. Diantaranya, adanya pengawasan ekstenal yang dilakukan oleh auditor eksternal untuk menghasilkan laporan keuangan yang transparan (Watts dan Zimmerman, 1986 dalam Meisaroh dan Lucynda, 2011:5).

2. Pendeteksian Kecurangan Laporan Keuangan

22 skandal keuangan yang besar dan merugikan banyak pihak baik investor, kreditor maupun auditor. Akuntan publik mendapat kritikan secara luas sepanjang dekade terakhir ini, karena gagal melindungi kepentingan investor, khususnya sejak skandal korporasi Enron (Herusetya, 2012:1). Hal ini, diperparah dengan adanya kesenjangan harapan (expectation gap)

antara pengguna jasa audit dengan pihak auditor eksternal. Tidak seperti pada masa-masa awal pengauditan tahun 1850 sampai awal tahun 1900-an auditor bertugas memberikan keyakinan yang hampir absolut terhadap kecurangan dan mismanagement yang disengaja, namun karena semakin berkembangnya perusahaan maka terjadi pergeseran dalam proses pengauditan. Semula untuk memberikan keyakinan absolut kecurangan laporan keuangan dapat dideteksi, menjadi keyakinan yang memadai atas laporan keuangan (Koroy, 2008:23). Di lain pihak, masyarakat investor yang disurvei mengingingkan agar audit dapat memberikan keyakinan yang absolut agar laporan keuangan bebas dari salah saji material baik kekeliruan (unintentional misstatement) maupun kecurangan (Epstein dan Geiger, 1994 dalam Koroy, 2008:24).

Salah satu cara untuk mengatasi adanya kesenjangan harapan

23 dari salah saji material, baik yang disebabkan oleh kekeliruan atau kecurangan. Oleh karena sifat bukti audit dan karakteristik kecurangan, auditor dapat memperoleh keyakinan memadai, namun bukan mutlak, bahwa salah saji material terdeteksi. Auditor tidak bertanggung jawab untuk merencanakan dan melaksanakan audit guna memperoleh keyakinan bahwa salah saji material terdeteksi, yang disebabkan oleh kekeliruan atau kecurangan, yang tidak material terhadap laporan keuangan” (IAI, 2001). Jadi, dari pengertian tanggung jawab auditor tersebut maka dapat disimpulkan bahwa audit dirancang untuk memberikan keyakinan memadai atas pendeteksian salah saji yang material dalam laporan keuangan. Selanjutnya, audit harus direncanakan dan dilaksanakan dengan sikap skeptisme professional dalam semua aspek penugasan. Misalnya, auditor tidak boleh menganggap bahwa manajemen tidak jujur, tetapi kemungkinan tersebut harus dipertimbangkan.

24 Audit tidak dapat diharapkan untuk memberikan tingkat keyakinan yang sama dalam pendeteksian kecurangan manajemen yang material seperti dalam pendeteksian kekeliruan yang material. Upaya penyembunyian dilakukan oleh manajemen, membuat kecurangan lebih sulit ditemukan auditor. Biaya untuk memberikan keyakinan yang sama tingginya antara kecurangan manajemen dan kekeliruan mungkin sekali tidak dapat diterima baik auditor maupun masyarakat. Untuk dapat mendeteksi kecurangan laporan keuangan dapat digunakan teknik audit investigatif yaitu proses audit yang dimaksudkan untuk mengumpulkan, menganalisis dan membuat ikhtisar bukti-bukti sebagai kelengkapan pembuktian di pengadilan. Teknik audit investigatif untuk mendeteksi kecurangan (fraud) (Tuanakotta, 2012:295) yaitu:

a. Penggunaan teknik-teknik audit yang dilakukan oleh internal maupun eksternal auditor dalam mengaudit laporan keuangan, namun secara lebih mendalam dan luas. Teknik-teknik audit laporan keuangan yang dapat digunakan untuk mendeteksi kecurangan laporan keuangan dengan analisis yang lebih mendalam dan luas diantaranya:

25 2) Konfirmasi (confirming) adalah bentuk permintaan keterangan yang memungkinkan auditor memperoleh informasi secara langsung dari sumber independen di luar organisasi klien.

3) Pemeriksaan bukti pendukung (vouching) adalah teknik untuk mendapatkan serta memeriksa dokumentasi yang digunakan sebagai dasar pencatatan ayat jurnal untuk menentukan validitas dan ketelitian pencatatan akuntansi.

4) Prosedur analitis (analytical procedures) adalah evaluasi informasi keuangan yang dilakukan dengan mempelajari hubungan yang masuk akal antara data keuangan dengan data keuangan atau antara data keuangan dengan data nonkeuangan.

5) Permintaan keterangan (inquiring) adalah permintaan keterangan secara lisan atau tertulis oleh auditor kepada manajemen atau karyawan.

6) Pengamatan (observing) adalah teknik yang berkaitan dengan memperhatikan dan menyaksikan pelaksanaan beberapa kegiatan atau proses. Kegiatan dapat berupa pemrosesan rutin jenis transaksi tertentu seperti penerimaan kas untuk melihat apakah para pekerja melaksanakan tugas sesuai dengan kebijakan dan prosedur perusahaan. Teknik ini penting untuk mendapatkan pemahaman atas pengendalian internal klien.

26 b. Pemanfaatan teknik audit investigatif dalam kejahatan terorganisir dan penyelundupan pajak penghasilan, yang dapat diterapkan terhadap data kekayaan pejabat negara.

c. Penelusuran jejak-jejak arus uang.

d. Penerapan teknik analisis dalam bidang hukum.

e. Penggunaan teknik audit investigatif untuk mengungkapkan fraud

pengadaan barang.

f. Penggunaan komputer forensik. g. Penggunaan teknik interogasi. h. Penggunaan operasi penyamaran. i. Pemanfaatan whistleblower.

3. Kecurangan Laporan Keuangan (Financial Statement Fraud)

Kecurangan laporan keuangan bersama dengan kegagalan audit menjadi topik yang hangat. Kantor akuntan publik internasional Arthur Andersen, yang mengaudit Enron menjadi contoh kantor akuntan publik yang terjerat kasus kegagalan audit (Intal dan Do, 2002:1). Kecurangan laporan keuangan (financial statement fraud) telah didefinisikan secara berbeda di antara para akademisi dan praktisi. Menurut Eliot dan Willingham (1980) dalam Spathis (2002:179) financial statement fraud

27 Statement on Auditing Standards No. 99 “Consideration of Fraud in

Financial Statement”, mendefinisikan fraud sebagai:

“an intentional act that result in a material misstatement in financial statements that are the subject of an audit”.

Fraud adalah tindakan yang disengaja yang menghasilkan salah saji material dalam laporan keuangan yang menjadi subjek audit.

Menurut Standar Audit seksi 316, tentang pertimbangan atas kecurangan dalam audit laporan keuangan, kecurangan laporan keuangan didefinisikan sebagai “salah saji atau penghilangan secara sengaja jumlah atau pengungkapan dalam laporan keuangan untuk mengelabuhi pemakai laporan keuangan”. Kecurangan dalam laporan keuangan dapat menyangkut tindakan seperti yang disajikan berikut ini:

a. Manipulasi, pemalsuan, atau perubahan catatan akuntansi atau dokumen pendukungnya yang menjadi sumber data bagi penyajian laporan keuangan.

b. Representasi yang salah dalam atau penghilangan dari laporan keuangan peristiwa, transaksi, atau informasi signifikan.

c. Salah penerapan secara sengaja prinsip akuntansi yang berkaitan dengan jumlah, klasifikasi, cara penyajian, atau pengungkapan.

4. Fraud Triangle Theory

28 yang dapat memperingatkan auditor tentang kemungkinan adanya kecurangan.

Fraud triangle theory merupakan suatu gagasan yang meneliti tentang penyebab terjadinya kecurangan. Gagasan ini pertama kali diciptakan oleh Donald R. Cressey (1953) dinamakan fraud triangle atau segitiga kecurangan (Skousen et al., 2009:6). Fraud triangle menjelaskan tiga faktor yang hadir dalam setiap situasi fraud :

a. Pressure (Tekanan)

Yaitu adanya insentif/tekanan/kebutuhan untuk melakukan fraud. Tekanan dapat mencakup hampir semua hal termasuk gaya hidup, tuntutan ekonomi, dan lain-lain termasuk hal keuangan dan non keuangan. Tekanan paling sering datang dari adanya tekanan kebutuhan keuangan.

b. Opportunity (Peluang)

Yaitu situasi yang membuka kesempatan untuk memungkinkan suatu kecurangan terjadi. Peluang tercipta karena adanya kelemahan pengendalian internal, ketidakefektifan pengawasan manajemen, atau penyalahgunaan posisi (otoritas).

c. Rationalization (Rasionalisasi)

29 Rasionalisasi merupakan bagian dari fraud triangle yang paling sulit diukur. Ketiga hal di atas digambarkan sebagai berikut:

Gambar 2.1 Fraud Triangle Incentive/Pressure

Opportunity Rationalization Sumber: Fraud Triangle Theory oleh Cressey (1953) dalam (Skousen et al., 2009:6)

5. Earning Management

Earning management merupakan isu yang paling sering diteliti di bidang akuntansi dan manajemen keuangan. Hal ini disebabkan karena keuntungan perusahaan merupakan dasar untuk keputusan alokasi sumber daya perusahaan secara ekonomi. Kondisi ini mendorong manajer perusahaan untuk memanipulasi atau mengelola pendapatan perusahaan untuk transfer kekayaan dan keuntungan lainnya (Hettihewa, 2003 dalam Fivi dan Ira, 2008:27). Menurut, Scott (2000) dalam Fivi dan Ira (2008:27), earning management adalah suatu cara penyajian laba yang disesuaikan dengan tujuan yang diinginkan oleh manajer, melalui pemilihan suatu set kebijakan akuntansi atau melalui pengelolaan akrual.

30 akuntansi sehingga tujuan manajemen dapat dicapai. Dari definisi tersebut, terdapat dua sudut pandang dalam earning management, yaitu:

a. Earning management dipandang sebagai perilaku oportunistik manajer untuk memaksimumkan utilitasnya dengan maksimisasi kompensasi, kontrak utang dan biaya politik.

b. Earning management dipandang sebagai efficient contracting, dimana manajemen laba memberi manajer fleksibilitas untuk melindungi perusahaan dalam mengantisipasi kejadian-kejadian yang tidak terduga dan untuk keuntungan pihak-pihak yang terlibat dalam kontrak.

Hal ini sesuai dengan pendapat Healy dan Wahlen (1999) dalam Fivi dan Ira (2008:27), earning management terjadi ketika manajemen menggunakan judgement dalam pelaporan keuangan dan penyusunan transaksi untuk merubah laporan keuangan, sehingga menyesatkan

stakeholder tentang kinerja ekonomi perusahaan. a. Faktor-faktor pendorong Earning Management

Dalam positive accounting theory terdapat tiga hipotesis yang melatarbelakangi terjadinya earning management (Watt dan Zimmerman, 1986 dalam Fivi dan Ira, 2008:27), yaitu:

1) Bonus Plan Hypothesis

Hipotesis ini menyatakan bahwa manajer yang menggunakan

31 peroleh karena seberapa besar tingkat laba yang dihasilkan seringkali dijadikan dasar dalam mengukur keberhasilan kinerja. Dengan demikian, diperkirakan bahwa manajer dari perusahaan dengan kebijakan bonus plan, akan cenderung memilih prosedur akuntansi yang akan meningkatkan laba tahun berjalan.

2) Debt Covenant Hypothesis

Manajer perusahaan yang melakukan pelanggaran kredit cenderung memilih metoda akuntansi yang memiliki dampak meningkatkan laba. Hal ini untuk menjaga reputasi mereka dalam pandangan pihak eksternal.

3) Political Cost Hypothesis

Semakin besar perusahaan, semakin besar pula kemungkinan perusahaan tersebut memilih metoda akuntansi yang menurunkan laba. Hal tersebut dikarenakan dengan laba yang tinggi pemerintah akan segera mengambil tindakan, misalnya mengenakan peraturan

antitrust, menaikkan pajak pendapatan perusahaan, dan lain-lain. Fleksibilitas dalam Standar Akuntansi Keuangan, menyebabkan manajemen dapat melakukan tindakan manajemen laba, dengan memilih kebijakan akuntansi yang dapat menguntungkannya. Penentuan nilai persediaan, pengakuan pendapatan peranti lunak dan umur amortisasi

32 dalam penyusunan laporan keuangan. Adanya fleksibilitas ini membuat manajemen bisa “kreatif” dalam penyusunan laporan keuangan dan

memainkan angka-angka keuangan (Mulford dan Comiskey, 2010:33). Dasar akrual disepakati sebagai dasar penyusunan laporan keuangan, karena lebih rasional/wajar dibandingkan dasar kas/tunai. Akrual adalah pengaruh dari suatu kejadian usaha langsung diamati pada saat terjadinya. Jika suatu usaha memberikan suatu jasa, melakukan penjualan atau menyelesaikan suatu beban, transaksi tersebut akan dicatat di dalam buku tanpa memperhatikan apakah kas sudah dikeluarkan atau belum (Secokosumo et al., 1993 dalam Fivi dan Ira, 2008:28). Sedangkan menurut Weygant (1995) dalam Fivi dan Ira (2008:28) akrual adalah mengakui dampak transaksi terhadap laporan keuangan dalam periode waktu ketika pendapatan dan beban terjadi, oleh sebab itu, pendapatan diakui pada waktu dihasilkan dan beban pada waktu terjadi, tidak perlu waktu kas berpindah tangan.

Pada dasarnya, akrual itu penting untuk menghasilkan laporan keuangan yang sahih. Tetapi bisa jadi sebagian dari akrual yang disajikan dalam laporan keuangan perusahaan bukan akrual yang menjadikan laporan keuangan sahih tetapi akrual yang digunakan oleh manajer untuk mempengaruhi keputusan stakeholder. Oleh karena itu, akrual dapat dibedakan menjadi dua bagian, yaitu bagian akrual yang memang sewajarnya ada dalam proses penyusunan laporan keuangan

33

(discretionary accrual) (Fivi dan Ira, 2008:29). Discretionary accrual

memberikan manajer fleksibilitas untuk menentukan besarnya transaksi akrual, seperti penentuan pencadangan piutang tak tertagih, biaya garansi, nilai persediaan, dan penentuan saat serta jumlah extraordinary items.

Sehingga discretionary accrual ini seringkali digunakan sebagai proksi dilakukannya manajemen laba. Sementara itu, nondiscretionary accrual

meliputi pemilihan metode akuntansi akrual oleh manajer yang diharapkan akan digunakan secara konsisten dalam menyajikan laporan keuangan. Contohnya adalah pemilihan metode depresiasi dan kebijakan akuntansi untuk pengakuan pendapatan.

34 senilai Rp 28,870 miliar, sebagai dampak dari penilaian persediaan barang dalam proses yang lebih tinggi dari yang seharusnya, sehingga harga pokok penjualan tahun tersebut understated (kurang saji). Targetnya adalah menaikkan laba (Bapepam, 2004 dalam Avianti, 2006:829).

Berbagai fakta dan teori yang telah diuraikan di atas mengindikasikan bahwa terdapat hubungan erat antara earning management dan financial statement fraud. Pernyataan tersebut diperkuat kembali oleh Rezaee (2002:7) yang menyatakan bahwa:

“suatu financial statement fraud sering diawali dengan salah saji atau

manajemen laba dari laporan keuangan kuartal yang dianggap tidak material tetapi akhirnya berkembang menjadi fraud secara besar-besaran dan menghasilkan laporan keuangan tahunan yang menyesatkan secara material”.

35 probabilitas tertinggi dalam hal hubungan dengan kecurangan (fraud)

(Jones et al., 2007:21). 6. Leverage

Leverage adalah utang sebagai sumber dana yang digunakan untuk membiayai asset perusahaan diluar sumber dana modal atau ekuitas

(Sam’ani, 2008:49). Leverage diartikan sebagai seberapa jauh perusahaan

menggunakan pendanaan melalui utang. Dalam penelitian ini, leverage

adalah perbandingan antara utang dan aktiva. Ukuran ini berhubungan dengan keberadaan dan ketat tidaknya suatu persetujuan utang (Agnes, 2001:93). Tingkat utang yang tinggi dapat meningkatkan probabilitas kecurangan laporan keuangan karena adanya perpindahan risiko dari pemilik modal dan manajer kepada kreditor (pemberi pinjaman) (Spathis, 2002:184). Manajemen dapat memanipulasi laporan keuangan untuk memenuhi perjanjian utang. Leverage memiliki pengaruh positif signifikan terhadap kecurangan laporan keuangan. Hal ini berarti bahwa perusahaan dengan tingkat leverage yang tinggi memiliki probabilitas yang lebih tinggi untuk melakukan kecurangan laporan keuangan (Spathis, 2002:188). Oleh karena itu, leverage dapat digunakan untuk mendeteksi kecurangan laporan keuangan (financial statement fraud).

Hal serupa juga diungkapkan oleh Brazel et al., (2009:1152) yang menggunakan variabel leverage sebagai proksi dari financial distress

36 memiliki insentif yang lebih besar untuk melakukan kecurangan dibandingkan perusahaan yang tidak mengalami tekanan keuangan.

Tingkat leverage yang tinggi mengindikasikan bahwa perusahaan melakukan kecurangan laporan keuangan saat mengalami tekanan keuangan (financial distress), hal ini memberi motivasi bagi manajemen untuk melakukan kecurangan (Spathis, 2002:188). Perusahaan yang mempunyai rasio leverage tinggi akibat besarnya jumlah utang dibandingkan dengan jumlah aktiva yang dimiliki perusahaan, diduga melakukan earning management karena perusahaan terancam default yaitu tidak dapat memenuhi kewajiban pembayaran utang pada waktunya. Perusahaan akan berusaha menghindarinya dengan membuat kebijaksanaan yang dapat meningkatkan pendapatan maupun laba. Dengan demikian akan memberikan posisi bargaining yang relatif lebih baik dalam negosiasi atau penjadwalan ulang utang perusahaan (Jiambalvo, 1996 dalam Agnes, 2001:93).

7. Kualitas Audit

37 banyak menggunakan pengukuran tunggal, atau pengujian bersama dari beberapa pengukuran yang hanya mewakili salah satu dimensi kualitas audit, misalnya ukuran KAP (Big 5/6) (Becker et al., 1998; Reynolds dan Francis, 2001); spesialisasi industri (Balsam et al., 2003); lamanya masa penugasan audit/pengalaman KAP (audit tenure) (Gosh dan Moon, 2005) dalam (Herusetya, 2012:2).

Dalam penelitian ini, variabel kualitas audit diproksikan dengan reputasi auditor. Berdasarkan penelitian Brazel et al., (2009) reputasi auditor dibedakan menjadi KAP Big Four dan Non-Big Four. Auditor Big Four dikenal secara internasional memiliki investasi penting dalam hal keahlian dan reputasi (seperti perekrutan, program pelatihan, metode audit). Untuk menjaga dan mempertahankan modal ini, auditor Big Four

harus menyediakan jasa audit yang berkualitas. Kualitas audit yang lebih tinggi ini terlihat dari toleransi terhadap manajemen laba yang rendah (Piot dan Janin, 2005:5). Auditor Big Four memiliki kualitas audit yang lebih tinggi dibandingkan dengan Non-Big Four dengan argumentasi bahwa KAP besar memiliki pengetahuan, pengalaman teknis, kapasitas dan reputasi yang lebih superior dibandingkan KAP yang lebih kecil. Becker et al., (1998); Reynold dan Francais (2001) dalam Herusetya (2012:3) menemukan bahwa klien Big Six memiliki akrual diskresioner absolut yang lebih rendah dibandingkan dengan klien Non-Big Six.

38 kualitas yang lebih tinggi dibandingkan auditor Non-Big Six, karena auditor Big Six memiliki karakteristik lebih yang berhubungan dengan kualitas audit seperti pelatihan spesialisasi dan peer review. Auditor Big Six terbukti menyediakan sumber daya yang lebih banyak untuk pelatihan staff dan pengembangan di bidang spesialisasi industri dibandingkan auditor non-Big Six (Craswell et al.,1995 dalam Krishnan, 2002:5).

Oleh karena itu, menggunakan auditor Big Four akan meningkatkan kualitas audit dan mengurangi probabilitas perusahaan untuk melakukan kecurangan laporan keuangan (Brazel et al., 2009:1153). Selain itu juga, terdapat dugaan bahwa auditor yang bereputasi baik dapat mendeteksi kemungkinan adanya earning management secara lebih dini (Agnes, 2001:93).

8. Ukuran Keuangan dan Nonkeuangan (Financial And Nonfinancial Measures)

39 kinerja berdasarkan hadiah dan hukuman atau sanksi (Chow dan Stede, 2006:1).

Pengukuran kinerja untuk beberapa waktu yang lalu menggunakan dasar akuntansi. Tetapi dengan peningkatan dalam realitas persaingan baru seperti peningkatan kustomisasi, fleksibilitas dan respon cepat atas ekspektasi konsumen, perusahaan menerapkan praktik Just in Time dan

Total Quality Management, dimana banyak yang berpendapat bahwa pengukuran kinerja berdasarkan akuntansi sudah tidak mencukupi lagi (Chow dan Wim Stede, 2006:1).

Berdasarkan penelitian Chow dan Stede (2006:2) terdapat beberapa jenis pengukuran kinerja yaitu ukuran keuangan (financial measures), ukuran nonkeuangan (nonfinancial measures) dan ukuran subjektif (subjective measures). Ukuran subjektif yang dimaksud adalah ukuran nonkeuangan yang ditentukan dari penilaian subjektif (subjective judgment).

Hasil penelitian ini membuktikan bahwa nonfinancial measures

40 Kepuasan pelanggan merupakan indikator utama dari perilaku pembelian konsumen (retensi, pendapatan, dan pertumbuhan pendapatan). Pertumbuhan jumlah konsumen dan kinerja akuntansi (pendapatan bisnis unit, profit margin, dan tingkat pengembalian penjualan). Kepuasan konsumen tingkat perusahaan secara ekonomi relevan dengan harga pasar saham, yang tidak semuanya tercermin dalam sistem akuntansi nilai buku. (Ittner dan Larcker, 1998:2).

Hal ini dapat dimengerti, karena dalam sistem pengukuran kinerja terdapat pengukuran pemicu perubahan. Dengan mengidentifikasi ukuran hasil dan pemicu sedemikian rupa, menyebabkan perusahaan bertindak sesuai dengan strateginya. Setelah, mengidentifikasi ukuran hasil dan pemicu, selanjutnya adalah mengidentifikasi hubungan sebab-akibat antara ukuran-ukuran tersebut. Dengan menampilkan secara eksplisit hubungan sebab-akibat tersebut, suatu organisasi/perusahaan akan memahami bagaimana ukuran-ukuran nonkeuangan (misalnya kualitas produk) memicu ukuran-ukuran keuangan (misalnya pendapatan) (Anthony dan Govindarajan, 2009:175).

41 Penelitian akedemis, menyarankan bahwa prosedur analitis yang dilakukan oleh auditor untuk mendeteksi kecurangan dalam laporan keuangan adalah tidak efektif karena auditor mungkin tidak menyadari tren dan rasio yang tidak biasa dalam laporan keuangan karena mereka tidak cukup memahami lingkungan bisnis klien mereka (Erickson et al., 2000 dalam Brazel et al., 2009:1138). Auditor cenderung mempercayakan penjelasan manajemen tanpa kecukupan pengujian validitas mereka (Anderson dan Koonce 1995; Hirst dan Koonce 1996; Bierstaker et al., 1999 dalam Brazel et al., 2009:1138). Prosedur analitis tradisional menggunakan data keuangan yang rentan terhadap salah klasifikasi

(missclassification) yang mengakibatkan keberhasilan untuk mengidentifikasi kecurangan menjadi terbatas (Beneish, 1999; Kaminski dan Wetzel, 2004; Hogan et al., 2008 dalam Brazel et al., 2009:1138). Oleh karena itu, jika auditor dan pihak yang berkepentingan seperti direksi, kreditor, investor, dan regulator dapat mengidentifikasi ukuran nonkeuangan (nonfinancial measures) yang berhubungan dengan ukuran keuangan (financial measures), ketidakkonsistenan pola antara keuangan dan nonkeuangan dapat digunakan untuk mendeteksi perusahaan dengan risiko kecurangan yang tinggi (Brazel et al., 2009:1138).

9. Employee Diff

42 ekonomi, tenaga kerja merupakan salah satu faktor produksi. Investasi dalam tenaga kerja dan peralatan dapat menaikkan penjualan di masa depan dan profitabilitas. Bagaimanapun, tidak seperti pengeluaran modal, pengeluaran dalam tenaga kerja harus dibebankan ketika terjadinya. Oleh karena itu, diduga manajer akan berusaha untuk menutupi penurunan kinerja keuangan dengan mengurangi jumlah karyawan, dengan tujuan menaikkan laba bersih (Dechow et al., 2010:22). Tetapi, penurunan jumlah karyawan ini tidak akan sesuai dengan peningkatan pendapatan, karena tidak mungkin bagi perusahaan untuk melipatgandakan profitabilitas dengan mengurangi jumlah karyawan (Brazel et al., 2009:1141).

Pendeteksian kecurangan laporan keuangan dengan menggunakan rasio-rasio keuangan adalah tidak efektif karena hanya menghasilkan salah klasifikasi yang tinggi. Hal ini disebabkan karena rasio-rasio keuangan berasal dari data laporan keuangan yang telah dimanipulasi oleh manajemen. Oleh karena itu, Brazel et al., (2009) meneliti ukuran-ukuran nonkeuangan yang tersedia di publik seperti jumlah karyawan, jumlah cabang, jumlah kunjungan pasien, jumlah fasilitas produksi, jumlah paten, jumlah pusat distribusi dan luas fasilitas produksi untuk mendeteksi kecurangan laporan keuangan. Dalam penelitian ini hanya digunakan jumlah karyawan (single NFM). Karena jumlah karyawan (single NFM)

43 nonkeuangan (average NFM) menunjukkan hubungan sebesar 61% dengan pertumbuhan pendapatan (Brazel et al., 2009:1156). Alasan lainnya penggunan ukuran nonkeuangan berupa jumlah karyawan yaitu berdasarkan Keputusan Ketua Badan Pengawas Pasar Modal Nomor Kep-06/PM/2000 tentang Perubahan Peraturan Nomor VIII.G.7 tentang pedoman penyajian laporan keuangan. Berdasarkan peraturan ini, laporan keuangan yang dibuat oleh perusahaan publik/emiten harus mengungkapkan jumlah karyawan pada akhir periode atau rata-rata jumlah karyawan selama periode yang bersangkutan. Sehingga data yang dimaksud yaitu jumlah karyawan tersedia untuk publik.

Hasil penelitian Brazel et al., (2009:1156), menunjukkan employee diff untuk perusahaan yang melakukan kecurangan secara signifikan lebih besar dibandingkan perusahaan yang tidak melakukan kecurangan.

Employee diff yang lebih besar mengindikasikan risiko kecurangan yang lebih besar (Brazel et al., 2009:1158). Penelitian Dechow et al., (2010:23) menemukan bahwa terjadi pengurangan jumlah karyawan secara tidak normal bagi perusahaan yang melakukan kecurangan laporan keuangan. B. Keterkaitan Antar Variabel dan Perumusan Hipotesis

Adapun keterkaitan antar variabel dependen dan independen dalam penelitian ini adalah:

1. Pengaruh Leverage terhadap Kecurangan Laporan Keuangan

44 perbandingan antara utang dan aktiva. Ukuran ini berhubungan dengan keberadaan dan ketat tidaknya suatu persetujuan utang (Agnes, 2001:93). Hipotesis debt covenant menyatakan perusahaan yang mendekati pelanggaran perjanjian utang, akan lebih memilih kebijakan akuntansi yang meningkatkan laba sekarang dengan menggeser dari laba-laba periode selanjutnya. Diduga perusahaan dengan tingkat leverage yang tinggi akan melakukan income increasing. Tingkat utang yang tinggi dapat meningkatkan probabilitas kecurangan laporan keuangan karena adanya perpindahan risiko dari pemilik modal dan manajer kepada kreditor (pemberi pinjaman) (Spathis, 2002:184). Tingkat utang yang tinggi dapat meningkatkan probabilitas kecurangan laporan keuangan karena untuk memenuhi perjanjian utang, serta untuk meningkatkan posisi bargaining yang relatif lebih baik dalam negosiasi atau penjadwalan ulang utang perusahaan. Tingkat leverage yang tinggi mengindikasikan bahwa perusahaan melakukan kecurangan laporan keuangan saat mengalami tekanan keuangan (financial distress), hal ini memberi motivasi bagi manajemen untuk melakukan kecurangan (Spathis, 2002:188).

Hal serupa juga diungkapkan oleh Brazel et al., (2009:1152) yang menggunakan variabel leverage sebagai proksi dari financial distress

45 Berdasarkan keterkaitan antara leverage dengan kecurangan laporan keuangan di atas maka dapat dirumuskan melalui hipotesis alternatif satu yang diajukan sebagai berikut:

Ha1: Leverage memiliki pengaruh yang signifikan terhadap Kecurangan Laporan Keuangan.

2. Pengaruh Kualitas Audit terhadap Kecurangan Laporan Keuangan Akuntan publik telah dikritik secara luas sepanjang dekade terakhir ini, karena gagal dalam melindungi kepentingan investor, khususnya sejak skandal korporasi Enron (Levitt, 1998; Jenkis et al., 2006 dalam Herusetya, 2012:1). Auditor atau kantor akuntan publik memiliki peran yang sangat penting sebagai salah satu gatekeeper pasar modal yang dapat memberikan kepastian (assurance) atas kualitas pelaporan keuangan perusahaan publik (Roonen dan Yaari, 2008 dalam Herusetya, 2012:1). Kualitas audit (audit quality) didefinisikan sebagai probabilitas gabungan dari kemampuan seorang auditor untuk menemukan suatu pelanggaran dalam pelaporan keuangan klien, dan melaporkan pelanggaran tersebut (DeAngelo, 1981 dalam Herusetya, 2012:2). Dalam penelitian ini, variabel kualitas audit diproksikan dengan reputasi auditor yaitu Big Four

dan Non-Big Four.

46 superior dibandingkan KAP yang lebih kecil. Dengan demikian, menggunakan auditor Big Four akan menghasilkan kualitas audit yang lebih tinggi dan mengurangi kesempatan perusahaan untuk melakukan kecurangan (fraud) (Brazel et al., 2009:1153). Oleh karena itu, dari keterkaitan antara kualitas audit dengan kecurangan laporan keuangan yang telah diuraikan tersebut maka dapat dirumuskan melalui hipotesis alternatif kedua sebagai berikut:

Ha2: Kualitas Audit memiliki pengaruh yang signifikan terhadap Kecurangan Laporan Keuangan.

3. Pengaruh Employee Diff terhadap Kecurangan Laporan Keuangan Menurut Brazel et al., (2009:1138) pendeteksian kecurangan laporan keuangan dengan hanya menggunakan rasio-rasio keuangan adalah tidak efektif karena hanya menghasilkan salah klasifikasi yang tinggi. Hal ini disebabkan karena rasio-rasio keuangan berasal dari data laporan keuangan yang telah dimanipulasi oleh manajemen. Oleh karena itu, Brazel et al., (2009) meneliti apakah ukuran nonkeuangan yang tersedia untuk publik seperti jumlah karyawan, jumlah cabang, jumlah retail, luas gudang, jumlah fasilitas produksi, jumlah kunjungan pasien dapat digunakan untuk membantu mendeteksi kecurangan laporan keuangan (financial statement fraud).

47 pengujian pendukung serta menguji respon manajemen, bahkan jika perlu untuk menyarankan manajemen untuk melakukan audit forensik (Brazel

et al., 2009:1141). Hasil penelitian Brazel et al., (2009:1156), menunjukkan employee diff untuk perusahaan yang melakukan kecurangan secara signifikan lebih besar dibandingkan perusahaan yang tidak melakukan kecurangan. Perbedaan ini (employee diff) berhubungan positif dengan kecurangan laporan keuangan. Employee diff yang lebih besar mengindikasikan risiko kecurangan yang lebih besar (Brazel et al., 2009:1158). Berdasarkan keterkaitan antara employee diff dan kecurangan laporan keuangan yang telah diuraikan di atas maka dapat dirumuskan hipotesis alternatif ketiga yang diajukan sebagai berikut:

Ha3: Employee Diff memiliki pengaruh yang signifikan terhadap Kecurangan Laporan Keuangan.

4. Pengaruh Leverage, Kualitas Audit dan Employee Diff terhadap Kecurangan Laporan Keuangan