Analisis Pengguna Leverage, Kualitas Audit, Diff dalam Mendeteksi Kecurangan Laporan Keuangan (Studi Empiris pada Perusahaan Manufaktur yang terdaftar di BEJ tahun 2007/2011)

Teks penuh

Gambar

Garis besar

Dokumen terkait

Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan tentang pengaruh leverage, kompleksitas bisnis, reputasi KAP, komite audit, dan opini auditor terhadap

lamanya waktu penyelesaian audit yang dilakukan oleh auditor, kondisi ini sering. disebut sebagai Audit

Hasil yang diperoleh dari pengujian ini adalah financial distress, debt default , ukuran perusahaan, opini audit tahun sebelumnya, kualitas audit, auditor client tenure

3) Penelitian ini hanya meneliti variabel pergantian auditor, reputasi KAP, opini audit, komite audit dan profitabilitas yang mempengaruhi waktu penyampaian

Auditor cenderung mengeluarkan pendapat non going concern audit opinion jika tidak memperhitungkan nilai auditor client tenure , ukuran perusahaan, pertumbuhan perusahaan,

Perusahaan yang memiliki leverage tinggi memilih auditor yang dapat memberikan jasa audit yang berkualitas untuk memberikan jaminan kualitas informasi bahwa informasi

hasil yang berbeda, opini audit tidak berpengaruh signifikan terhadap

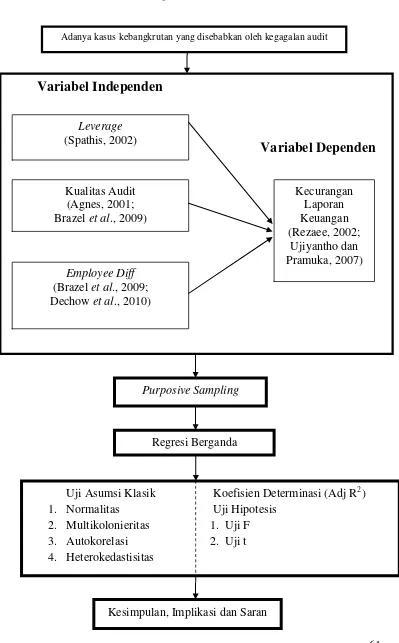

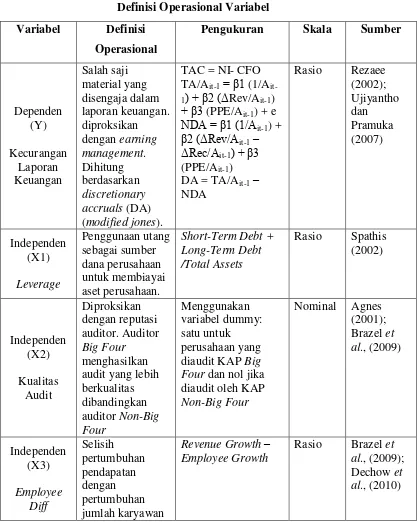

Penelitian ini bertujuan untuk menguji pengaruh corporate governance, leverage, kualitas audit dan employee diff terhadap manajemen laba pada perusahaan manufaktur yang terdaftar