SKRIPSI

PENGARUH KOMITMEN ORGANISASI TERHADAP KINERJA AUDITOR DENGAN KONFLIK PERAN DAN

KETIDAKJELASAN PERAN SEBAGAI VARIABEL MODERATING

(Studi Empiris pada Kantor Akuntan Publik di Kota Medan)

OLEH

NAOMI R. SIAHAAN

110503205

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Komitmen Organisasi Terhadap

Kinerja Auditor Dengan Konflik Peran dan Ketidakjelasan Peran Sebagai Variabel Moderating (Studi Empiris pada Kantor Akuntan Publik di Kota Medan) ” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas

akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan hasil plagiat dalam skripsi saya maka saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku di Universitas Sumatera Utara

Medan, 01 Juli 2015 Yang Membuat Pernyataan

ABSTRAK

PENGARUH KOMITMEN ORGANISASI TERHADAP KINERJA AUDITOR DENGAN KONFLIK PERAN DAN

KETIDAKJELASAN PERAN SEBAGAI

VARIABEL MODERATING

(Studi Empiris pada Kantor Akuntan Publik di Kota Medan)

Penelitian ini bertujuan untuk mengetahui pengaruh komitmen organisasi terhadap kinerja auditor dengan konflik peran dan ketidakjelasan peran sebagai variabel moderating. Sampel yang digunakan dalam penelitian ini adalah sebanyak 33 auditor yang bekerja pada Kantor Akuntan Publik di Kota Medan berdasarkan direktori 2014. Metode sampling yang digunakan adalah metode purposive sampling. Pengolahan data dilakukan dengan menggunakan analisis regresi linier sederhana dan analisis regresi berganda dengan variabel moderating dengan menggunakan program statistik SPSS 18.

Hasil penelitian ini menunjukkan bahwa komitmen organisasi berpengaruh signifikan terhadap kinerja auditor. Secara simultan, komitmen organisasi, konflik peran, dan ketidakjelasan peran berpengaruh signifikan terhadap kinerja auditor. Namun, konflik peran dan ketidakjelsan peran tidak dapat digunakan sebagai variabel moderating karena keduanya tidak mampu memoderasi hubungan antara komitmen organisasi dengan kinerja auditor.

ABSTRACT

INFLUENCE OF ORGANIZATION COMMITMENT TO AUDITOR

PERFORMANCE WITH ROLE CONFLICT

AND ROLE AMBIGUITY AS

MODERATING VARIABEL

(Empirical Studies on Public Accountant Firm in Medan)

The purpose of this research is to analyzed the influence of organization

commitment on performance of auditor with role conflict and role ambiguity as

moderating variabel. The sample of this research are 33 auditors that worked at

Public Accountant Firm in Medan based on Directory 2014. The method of this

research is purposive sampling. The data were analyzed by simple regression and

multiple regression analysis with moderating variabel using statistical program

tool, SPSS 18.

The result of this research shows that the organization commitment has a

significant effect on auditor performance. Simultaneously, commitment

organization, role conflict, and role ambiguity have effect on auditor perfomance.

However, role conflict and role ambiguity can not be used as a moderating

variabel because both are not able to moderate the relationship between

organization commitment with auditor performance.

Keywords: organization commitment, role conflict, role ambiguity, and

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang telah memberikan berkat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini berjudul “Pengaruh Komitmen Organisasi Terhadap Kinerja Auditor Dengan Konflik Peran dan Ketidakjelasan Peran Sebagai Variabel Moderating (Studi Empiris pada Kantor Akuntan Publik di Kota Medan)”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, penulis banyak memperoleh bimbingan, semangat, nasihat, dan bantuan baik secara moril maupun materil dari berbagai pihak. Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., C.A., selaku Dekan Fakultas Ekonomi dan Bisnis Univesitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., selaku Ketua

Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Drs. Hotmal Jafar, M.M., Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1

4. Bapak Drs. Syamsul Bahri TRB, M.M., Ak. selaku Dosen Pembimbing yang

telah meluangkan waktu dalam memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Bapak Drs. Rustam, M.si., Ak. dan Bapak Drs. M. Zainul Bahri Torong,

M.si., Ak. selaku Dosen Penguji dan Dosen Pembanding, yang telah memberikan saran dan arahan bagi penulis untuk menyelesaikan skripsi ini. 6. Kedua orang tua penulis, Johnson Siahaan dan Hotmaida Sinaga beserta tiga

saudara penulis, Angga J. Siahaan, Clara T. Siahaan, dan Andreas Siahaan. Terima kasih atas segala curahan kasih sayang melalui perhatian, doa, dukungan, dan pengorbanan yang selama ini telah diberikan dalam memotivasi penulis untuk terus berprestasi dan berusaha menjadi yang terbaik. Untuk teman-teman seperjuangan, Olivia S. Marpaung, Febry Naomi, Ester Caroline Bukit, Cynthia C. Pardede, Vivian, Delwie Jurinita, Jogi J. Saragi, Dian T. Pasaribu, Lia P. Marpaung, Reginta Debora, Angelica Sihombing, dan seluruh teman-teman seperjuangan pada program studi S1 Akuntansi Stambuk 2011 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang senantiasa membantu penulis dalam dukungan, semangat, dan doa sepanjang penyelesaian skripsi ini. Kehadiran mereka membuat penulis merasa yakin dan terus bertahan menghadapi segala proses dan tantangan selama menghadapi masa kuliah dan dalam menyelesaikan skripsi.

keterbatasan penulis sebagai manusia biasa. Setiap penelitian tidak ada yang sempurna, setiap hasil tidak ada yang paling benar, namun setiap langkah adalah pembelajaran. Pembelajaran untuk senantiasa menjadi lebih baik menuju suatu kesempurnaan.

Akhir kata semoga skripsi ini berguna bagi pembaca dan dapat dipergunakan untuk menambah pengetahuan serta bahan masukan bagi penelitian selanjutnya. Semoga Tuhan senantiasa melimpahkan berkat dan karunia-Nya. Amin

Medan, 01 Juli 2015 Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian... 8

1.4 Manfaat Penelitian ... 9

1.4.1. Kontribusi Teoritis ... 9

1.4.2. Kontribusi Praktis ... 9

BAB II TINJAUAN PUSTAKA 4.1. Tinjauan Literatur ... 10

2.1.1. Kinerja Auditor ... 10

2.1.2. Komitmen Organisasi... 15

2.1.3. Stres Peran (Role Stress) ... 19

2.1.4. Konflik Peran (Role Conflict) ... 23

2.1.5. Ketidakjelasan Peran (Role Ambiguity) ... 25

2.2. Penelitian Terdahulu ... 27

2.3. Kerangka Konseptual ... 31

2.4. Hubungan Antarvariabel dan Perumusan Hipotesis ... 32

2.4.1. Pengaruh Komitmen Organisasi Terhadap Kinerja Auditor ... 32

2.4.2. Interaksi antara Komitmen Organisasi dengan Konflik Peran Terhadap Kinerja Auditor ... 33

2.4.2. Interaksi antara Komitmen Organisasi dengan Ketidakjelasan Peran Terhadap Kinerja Auditor... 34

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 35

3.2. Tempat dan Waktu Penelitian ... 35

3.3. Batasan Operasional... 36

3.4. Definisi Operasional dan Pengukuran Variabel ... 36

3.4.1. Kinerja Auditor ... 36

3.4.2. Komitmen Organisasi ... 37

3.4.3. Konflik Peran (Role Conflict) ... 38

3.5. Populasi dan Sampel ... 42

3.5.1. Populasi ... 42

3.5.2. Sampel ... 43

3.6. Jenis dan Sumber Data ... 44

3.7. Metode Pengumpulan Data ... 44

3.7.1. Penelitian Pustaka (Library Research) ... 44

3.7.2. Penelitian Lapangan (Field Research) ... 44

3.8. Metode Analisis Data ... 45

3.8.1. Statistik Deskriptif... 45

3.8.2. Uji Kualitas Data ... 45

3.8.2.1. Uji Validitas ... 45

3.8.2.2. Uji Reliabilitas ... 46

3.8.3. Uji Asumsi Klasik ... 47

3.8.3.1. Uji Normalitas... 47

3.8.3.2. Uji Heteroskedastisitas ... 48

3.8.3.3. Uji Multikolonieritas ... 49

3.8.4. Uji Hipotesis ... 49

3.8.4.1. Analisis Regresi Linier Sederhana ... 49

3.8.4.2. Analisis Regresi Moderasi ... 50

A. Koefisien Determinasi ... 51

B. Uji Signifikansi Simultan (F-Test) ... 52

C. Uji Signifikansi Parsial (t-Test) ... 52

BAB IV HASIL DAN PEMBAHASAN 4.1. Gambaran Umum ... 54

4.1.1. Populasi dan Sampel ... 54

4.1.2. Karakteristik Profil Responden ... 54

4.1.2.1. Deskripsi Responden Berdasarkan Jenis Kelamin ... 55

4.1.2.2. Deskripsi Responden Berdasarkan Umur ... 55

4.1.2.3. Deskripsi Responden Berdasarkan Posisi Terakhir ... 56

4.1.2.4. Deskripsi Responden Berdasarkan Pendidikan Terakhir ... 57

4.1.2.5. Deskripsi Responden Berdasarkan Pengalaman Kerja ... 58

4.2. Statistik Deskriptif ... 58

4.3. Uji Kualitas Data ... 59

4.3.1. Uji Validitas ... 59

4.3.2. Uji Reliabilitas ... 62

4.4. Uji Asumsi Klasik ... 63

4.4.1. Uji Normalitas ... 63

4.4.2. Uji Heteroskedastisitas ... 67

4.4.3. Uji Multikolonieritas ... 68

4.5. Uji Hipotesis ... 69

4.5.1.1. Analisis Berdasarkan Persamaan Regresi ... 70

4.5.1.2. Analisis Berdasarkan Koefisien Determinasi ... 71

4.5.1.3. Pengambilan Keputusan Berdasarkan Signifikansi ... 71

4.5.2. Analisis Regresi Moderasi ... 72

4.5.2.1. Uji Koefisien Determinasi ... 73

4.5.2.2. Uji Signifikansi Simultan (F-test)... 74

4.5.2.3. Uji Signifikansi Parsial (t-Test) ... 75

4.6. Pembahasan Hasil Penelitian ... 77

4.6.1. Pengaruh Komitmen Organisasi Terhadap Kinerja Auditor ... 77

4.6.2. Pengaruh Interaksi antara Komitmen Organisasi dengan Konflik Peran Terhadap Kinerja Auditor ... 78

4.6.3. Pengaruh Interaksi antara Komitmen Organisasi dengan Ketidakjelasan Peran Terhadap Kinerja Auditor... 78

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 80

5.2. Keterbatasan Penelitian... 81

5.3. Saran ... 81

DAFTAR PUSTAKA.. ... 83

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian-penelitian Terdahulu ... 28

3.1 Definisi Operasional Variabel Penelitian ... 39

3.2 Daftar Kantor Akuntan Publik di Kota Medan ... 42

4.1 Data Distribusi Sampel Penelitian ... 54

4.2 Hasil Uji Deskripsi Berdasarkan Jenis Kelamin ... 55

4.3 Hasil Uji Deskripsi Berdasarkan Umur ... 55

4.4 Hasil Uji Deskripsi Berdasarkan Posisi Terakhir ... 56

4.5 Hasil Uji Deskripsi Berdasarkan Pendidikan Terakhir ... 57

4.6 Hasil Uji Deskripsi Berdasarkan Pengalaman Kerja ... 58

4.7 Hasil Uji Statistik Deskriptif ... 58

4.8 Hasil Uji Validitas Komitmen Organisasi ... 60

4.9 Hasil Uji Validitas Konflik Peran ... 61

4.10 Hasil Uji Validitas Ketidakjelasan Peran ... 61

4.11 Hasil Uji Validitas Kinerja Auditor ... 62

4.12 Hasil Uji Reliabilitas ... 62

4.13 Hasil Uji Normalitas Sebelum Dimoderasi ... 63

4.14 Hasil Uji Normalitas Sesudah Dimoderasi ... 64

4.15 Hasil Uji Multikolonieritas Sesudah Dimoderasi... 69

4.16 Koefisien Regresi Sederhana ... 70

4.17 Uji Koefisien Determinasi ... 71

4.18 Hasil Uji Signifikansi ... 71

4.19 Hasil Uji Koefisien Determinasi Hipotesis 2 ... 73

4.20 Hasil Uji Koefisien Determinasi Hipotesis 3 ... 73

4.21 Hasil Uji Statistik F Hipotesis 2 ... 74

4.22 Hasil Uji Statistik F Hipotesis 3 ... 74

4.23 Hasil Uji Statistik t Hipotesis 2 ... 75

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 31

4.1 Histogram Sebelum Dimoderasi ... 65

4.2 Histogram Sesudah Dimoderasi ... 65

4.3 Normal Plot Sebelum Dimoderasi ... 66

4.4 Normal Plot Sesudah Dimoderasi ... 66

4.5 Scatterplot Sebelum Dimoderasi ... 67

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Kuesioner Penelitian ... 88

2 Daftar Jawaban Responden ... 93

3 Output SPSS Sebelum Dimoderasi ... 99

ABSTRAK

PENGARUH KOMITMEN ORGANISASI TERHADAP KINERJA AUDITOR DENGAN KONFLIK PERAN DAN

KETIDAKJELASAN PERAN SEBAGAI

VARIABEL MODERATING

(Studi Empiris pada Kantor Akuntan Publik di Kota Medan)

Penelitian ini bertujuan untuk mengetahui pengaruh komitmen organisasi terhadap kinerja auditor dengan konflik peran dan ketidakjelasan peran sebagai variabel moderating. Sampel yang digunakan dalam penelitian ini adalah sebanyak 33 auditor yang bekerja pada Kantor Akuntan Publik di Kota Medan berdasarkan direktori 2014. Metode sampling yang digunakan adalah metode purposive sampling. Pengolahan data dilakukan dengan menggunakan analisis regresi linier sederhana dan analisis regresi berganda dengan variabel moderating dengan menggunakan program statistik SPSS 18.

Hasil penelitian ini menunjukkan bahwa komitmen organisasi berpengaruh signifikan terhadap kinerja auditor. Secara simultan, komitmen organisasi, konflik peran, dan ketidakjelasan peran berpengaruh signifikan terhadap kinerja auditor. Namun, konflik peran dan ketidakjelsan peran tidak dapat digunakan sebagai variabel moderating karena keduanya tidak mampu memoderasi hubungan antara komitmen organisasi dengan kinerja auditor.

ABSTRACT

INFLUENCE OF ORGANIZATION COMMITMENT TO AUDITOR

PERFORMANCE WITH ROLE CONFLICT

AND ROLE AMBIGUITY AS

MODERATING VARIABEL

(Empirical Studies on Public Accountant Firm in Medan)

The purpose of this research is to analyzed the influence of organization

commitment on performance of auditor with role conflict and role ambiguity as

moderating variabel. The sample of this research are 33 auditors that worked at

Public Accountant Firm in Medan based on Directory 2014. The method of this

research is purposive sampling. The data were analyzed by simple regression and

multiple regression analysis with moderating variabel using statistical program

tool, SPSS 18.

The result of this research shows that the organization commitment has a

significant effect on auditor performance. Simultaneously, commitment

organization, role conflict, and role ambiguity have effect on auditor perfomance.

However, role conflict and role ambiguity can not be used as a moderating

variabel because both are not able to moderate the relationship between

organization commitment with auditor performance.

Keywords: organization commitment, role conflict, role ambiguity, and

BAB I PENDAHULUAN

1.1.Latar Belakang

Tahun 2015 merupakan tahun Pasar Bebas ASEAN (MEA) dimulai. Pasar Bebas ASEAN menggambarkan kondisi yang penuh dengan persaingan dan bukan hanya pasar bebas barang dan jasa saja yang menjadi sorotan tetapi juga pasar tenaga kerja profesional. Tenaga kerja dalam negeri akan bersaing dengan tenaga kerja yang berasal dari negara-negara ASEAN. Hal ini berarti, isu sumber daya manusia akan semakin diperbincangkan dalam mempersiapkan individu yang mampu bersaing di lingkungan usaha yang dinamis agar terus menciptakan keunggulan kompetitif melalui suatu produk yang berkualitas yang dapat dihasilkannya di tempat di mana ia bekerja. Sumber daya manusia merupakan salah satu faktor penting yang menggerakkan suatu organisasi mencapai tujuan keberadaannya. Sumber daya manusia dipengaruhi oleh beberapa faktor yang menyertai keberhasilannya di antaranya bakat, kecerdasan, motivasi, kualitas teknologi yang digunakan, instruksi dan keahlian khusus yang diperlukan, kondisi lingkungan tempat kerja, dan komitmen pada pekerjaannya (Cohen, 2000). Sumber daya manusia yang terdapat dalam Kantor Akuntan Publik (KAP) merupakan aspek yang penting dalam keberhasilan dan ketercapaian tujuan KAP itu sendiri karena kinerja KAP sangat ditentukan oleh kinerja sumber daya manusia yang ada di dalamnya.

atas pelaksanaan suatu tugas yang diterima dalam organisasi. Kinerja sering dijadikan sebagai hal yang dibandingkan dengan standar yang ada untuk memberikan penilaian berhasil atau tidaknya tujuan suatu organisasi.

Kinerja yang dihasilkan oleh suatu individu dipengaruhi oleh faktor dari dalam dan dari luar. Faktor internal yang mempengaruhi berasal dari dalam diri individu tersebut termasuk komitmen profesional, komitmen organisasi, dan stres peran, . Sementara faktor eksternal yang berperan berasal dari kondisi lingkungan kerja dan hubungan dengan rekan sekerja. Itulah sebabnya kinerja sumber daya manusia yang baik sangat penting untuk dipelajari secara mendalam.

Dengan demikian, komitmen organisasi membantu organisasi memiliki sumber daya manusia yang tepat untuk mencapai tujuannya karena digunakan untuk mempelajari:

a) perilaku dan efektifitas kinerja karyawan

b) sikap, afektif, dan konstruksi kognitif seperti kepuasan kerja,

c) karakteristik terkait kerja dan peran karyawan seperti tanggung jawab, dan d) karakteristik pribadi karyawan seperti usia dan masa kerja (Batemen and

Strasser, 1984).

Organisasi sering menghadapi banyak permasalahan tidak terkecuali kantor akuntan publik. Beberapa kasus kegagalan audit di Indonesia juga pernah terjadi seperti kasus PT Kimia Farma, Tbk. yang menyajikan laba bersih per 31 Desember 2001 terlalu besar dan tahun 2003 kasus PT Great River International, Tbk. juga menyebabkan pembekuan izin akuntan publik Justinus Aditya Sidharta atas kelebihan pencatatan akun penjualan dan piutang dalam laporan keuangan konsolidasian PT Great River International, Tbk. tahun 2003. Di samping itu, Menteri Keuangan melalui Keputusan Menteri Keuangan Nomor 610/KM.1/2013 Tanggal 3 September 2013 telah menetapkan 25 pemegang izin Akuntan Publik (AP) tidak berlaku lagi izinnya dan terdapat 49 izin usaha Kantor Akuntan Publik (KAP) yang dicabut selama tahun 2013 seperti yang dipublikasikan oleh Pusat Pembinaan Akuntan dan Jasa Penilai (PPAJP).

akan membutuhkan waktu dalam menyesuaikan diri dengan KAP tersebut sehingga sulit untuk memberikan kinerja terbaik dalam waktu yang singkat. Pertimbangan lainnya adalah bahwa KAP akan mengeluarkan biaya -biaya yang harus ditanggung untuk perekrutan, pelatihan, dan pengembangan kembali untuk karyawan baru yang berarti menambah biaya. Penelitian-penelitian sebelumnya menemukan bahwa salah satu hal yang menyebabkan tingginya perpindahan karyawan adalah karena rendahnya komitmen organisasi yaitu KAP tempat di mana karyawan tersebut bekerja. Oleh karena itu, komitmen organisasi diperlukan untuk meramalkan berbagai perilaku individu di dalam suatu organiasi seperti di atas sehingga efisiensi dan efektifitas kinerja dapat dicapai (Meyer et al.,2002).

salah satu penyebab ketidakpuasan kerja (Gavin et al., 1985). Ketidakpuasan kerja ini pun akan menyebabkan perpindahan (turnover) kerja pada karyawan, absen kerja, dan keterlambatan. Ketidakpuasan kerja inilah pada puncak akan mengganggu kinerja secara keseluruhan.

Stres adalah sikap mental seseorang sebagai respon terhadap rangsangan dari luar yang biasanya tidak mampu di atasi oleh individu yang mengalaminya. Stres yang dialami di dalam peran yang dimiliki oleh seseorang disebut stres peran (role stress). Stres yang dialami dalam peran seringkali diakibatkan oleh adanya ketidakjelasan mengenai peran (role ambiguity), mengalami kesulitan dalam berinteraksi dengan peran yang bersangkutan, sumber daya yang tersedia belum memadai untuk memenuhi tuntutan peran yang ada, kompetensi yang dimiliki belum menjawab peran yang dilakoni, serta peran yang ada seringkali bertentangan dengan harapan yang dimiliki. Hal ini sering memaksa seseorang untuk mengerjakan apa yang tidak diharapkannya sehingga seringkali dikerjakan tidak dengan segenap kemampuan yang dimilikinya. Inilah mengapa stres peran di dalam suatu organisasi akan membahayakan kinerja dan kesejahteraan sumber daya manusianya.

normatif berhubungan positif secara signifikan terhadap kinerja auditor. Sementara, komitmen kontinu tidak berpengaruh signifikan terhadap kinerja auditor. Hal ini dijelaskan dengan kenyataan bahwa mereka membutuhkan pekerjaan tersebut tetapi tidak memiliki tanggung jawab dan rasa cinta terhadap organisasinya. Auditor tetap berada di organisasinya karena mempertimbangkan keuntungan atau kerugian yang mungkin harus dilaluinya ketika meninggalkan organisasi. Namun, ketika mendapatkan kesempatan yang lebih baik maka sangat mungkin bagi mereka untuk meninggalkan organisasinya. Penelitian sebelumnya yang dilakukan oleh Meyer et al. (1989) dan Fernando et al. (2005) juga menyatakan bahwa komitmen afektif dan kontinu menciptakan hubungan yang positif dan signifikan terhadap kinerja. Namun, penelitian tersebut bertentangan dengan temuan Somers dan Bimbaum (1998) yang menyimpulkan bahwa baik komitmen afektifdan kontinutidak berhubungan dengan kinerja.

Sementara, Montgomery et al. (1996) menyimpulkan bahwa stres kerja yang berat dipandang sebagai pengganggu dan penyebab menurunnya komitmen dan produktivitas. Di samping itu, Fanani et al. (2007) menyatakan bahwa konflik peran berpengaruh negatif dan signifikan terhadap kinerja auditor.

auditor masih menunjukkan hasil yang tidak konsisten. Ketiga, penelitian tentang komitmen organisasi, kepuasan kerja, kinerja dan stres peran telah banyak dilakukan sebelumnya seperti salah satunya penelitian yang baru-baru ini dilakukan oleh Ghorbanphour et al.. (2014) mengenai pengaruh komitmen organisasi terhadap kinerja auditor dalam komunitas akuntan bersertifikat di Tehran dan Shiraz. Namun, penelitian tentang komitmen organisasi bersama dengan stres peran yang memoderasi hubungannya dengan kinerja auditor belum pernah dilakukan Berdasarkan alasan tersebut di atas, peneliti melakukan penelitian yang berjudul “Pengaruh Komitmen Organisasi Terhadap Kinerja Auditor dengan Konflik Peran dan Ketidakjelasan Peran Sebagai Variabel Moderating (Studi Empiris pada Kantor Akuntan Publik di Kota Medan)”.

Penelitian ini merupakan pengembangan dari penelitian sebelumnya yaitu penelitian yang dilakukan oleh Ghorbanpour et al. (2014) dan Fanani et al. (2007). Perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

1. Variabel

2. Objek penelitiannya

Adapun objek dalam penelitian ini adalah partner dan staf auditor pada Kantor Akuntan Publik yang ada di Medan sesuai dengan Direktori KAP 2014 yang diterbitkan oleh Institut Akuntan Publik Indonesia (IAPI). Sementara, objek penelitian sebelumnya adalah auditor yang merupakan anggota dalam Certified Accountants Community di Tehran dan Shiraz (Ghorbanpour et al., 2014) dan seluruh auditor pada KAP di Jawa Timur (Fanani et al., 2007).

1.2.Perumusan Masalah

Berdasarkan latar belakang di atas maka dapat dirumuskan permasalahan yang akan dibahas di dalam penelitian ini adalah sebagai berikut :

1. Apakah komitmen organisasi berpengaruh secara signifikan terhadap kinerja auditor?

2. Apakah interaksi antara komitmen organisasi dengan konflik peran berpengaruh secara signifikan terhadap kinerja auditor?

3. Apakah interaksi antara komitmen organisasi dengan ketidakjelasan peran berpengaruh secara signifikan terhadap kinerja auditor?

1.3.Tujuan Penelitian

Adapun tujuan penelitian berdasarkan masalah yang telah dirumuskan di atas adalah untuk menganalisis :

2. Pengaruh interaksi antara komitmen organisasi dengan konflik peran terhadap

kinerja auditor

3. Pengaruh interaksi antara komitmen organisasi dengan ketidakjelasan peran terhadap kinerja auditor

1.4.Manfaat Penelitian 1.4.1.Kontribusi Teoritis

Hasil penelitian ini diharapkan dapat menjadi sumber referensi yang menambah pengetahuan terutama yang berkaitan dengan akuntansi keperilakuan tentang pengaruh komitmen organisasi dalam hubungannya dengan stres peran terhadap kinerja auditor.

1.4.2.Kontribusi Praktis

BAB II

TINJAUAN PUSTAKA

2.1.Tinjauan Literatur 2.1.1.Kinerja Auditor

Mangkunegara melihat kinerja berdasarkan hasil kerja menurut kualitas dan kuantitas, di sisi lain Neely et al. (1996) memandang kinerja dari perspektif kualitas atas efisiensi dan efektivitas dari suatu pekerjaan yang telah dilakukan. Neely bermaksud menjelaskan dua komponen utama dalam definisi yang ia berikan yaitu efisiensi dan efektivitas. Efisiensi berbicara mengenai ketepatan dalam mengelola sumber daya yang ada untuk menghasilkan barang dan jasa. Sementara, efektivitas berkaitan dengan pencapaian tujuan organisasi. Tujuan organisasi yang dimaksud di sini biasanya dinyatakan dalam hal kesesuaian (hasil mampu menjawab kebutuhan pelanggan), ketersediaan (prioritas dalam distribusi dan jaraknya secara fisik), serta kualitas (tingkat realisasi atas standar yang ditetapkan) (Dollery dan Worthington, 1996).

Selain pembagian kinerja di atas, terdapat faktor-faktor yang memengaruhi kinerja. Hennry Simamora (1995:500) dalam Mangkunegara (2009:14) menyatakan ada tiga faktor yang memengaruhi kinerja (performance), yaitu :

1) Faktor individual yang terdiri dari : a. Kemampuan dan keahlian b. Latar belakang

c. Demografi

2) Faktor psikologis yang terdiri dari : a. Persepsi

b. Attitude c. Personality d. Pembelajaran e. Motivasi

3) Faktor organisasi yang terdiri dari : a. Sumber daya

b. Kepemimpinan c. Penghargaan d. Struktur e. Job design

kerja individu tersebut yang melampaui peran atau target yang telah ditentukan sebelumnya. Demikian pula, Miner (1988) menyatakan bahwa dimensi kinerja adalah ukuran penilaian dari perilaku yang aktual di tempat kerja dan mencakup :

a. Quality of Output, kinerja seseorang individu dinyatakan baik apabila kualitas output yang dihasilkan lebih baik atau paling tidak sama dengan target yang telah ditentukan.

b. Quantity of Output, yaitu kinerja seseorang juga diukur dari jumlah output yang dihasilkan. Seseorang dinyatakan mempunyai kinerja yang baik jika kuantitas output yang dicapai dapat melebihi atau setidaknya sama dengan target yang telah ditentukan serta tidak mengabaikan kualitas output yang bersangkutan.

c. Time at Work, yaitu dimensi waktu juga menjadi pertimbangan di dalam mengukur kinerja seseorang. Hal ini berarti dengan tidak mengabaikan kualitas dan kuantitas output yang harus dicapai, seseorang dinilai mempunyai kinerja yang baik jika individu tersebut dapat menyelesaikan pekerjaan secara tepat waktu atau bahkan melakukan penghematan waktu.

d. Cooperation with Others’ Work, yaitu kinerja juga dinilai dari kemampuan seorang individu untuk tetap bersifat kooperatif dengan pekerja lain yang harus menyelesaikan tugasnya masing-masing.

adalah untuk memperbaiki dan meningkatkan kinerja organisasi melalui peningkatan kinerja dari auditor suatu KAP. Agus Sunyoto (1999:1) dalam Mangkunegara (2009:10) mengemukakan tujuan evaluasi kinerja secara lebih spesifik, yaitu :

a. Meningkatkan saling pengertian antara karyawan tentang persyaratan kinerja.

b. Mencatat dan mengakui hasil kerja seorang karyawan sehingga mereka termotivasi untuk berbuat yang lebih baik atau sekurang-kurangnya berprestasi sama dengan prestasi yang terdahulu.

c. Memberikan peluang kepada karyawan untuk mendiskusikan keinginan dan aspirasinya dan meningkatkan kepedulian terhadap karir atau terhadap pekerjaan yang diembannya sekarang.

d. Mendefinisikan atau merumuskan kembali sasaran masa depan sehingga karyawan termotivasi untuk berprestasi sesuai dengan potensinya.

e. Memeriksa rencana pelaksanaan dan pengembangan yang sesuai dengan

kebutuhan pelatihan, khusus rencana diklat, dan kemudian menyetujui rencana itu jika tidak ada hal-hal yang perlu diubah.

kualitas adalah berkaitan dengan mutu kerja yang dihasilkan sedangkan berdasarkan kuantitas adalah jumlah hasil kerja yang dihasilkan dalam kurun waktu tertentu. Ketepatan waktu adalah kesesuaian antara waktu yang dapat dicapai untuk menyelesaikan kerja dengan waktu yang telah direncanakan.

2.1.2.Komitmen Organisasi

Komitmen setiap anggota dalam suatu organisasi merupakan hal yang penting agar organisasi tersebut tetap going concern apapun bentuk organisasinya termasuk kantor akuntan publik. Komitmen mengindikasikan keinginan anggota untuk tetap loyal dan mengabdikan dirinya pada organisasi tempat ia bekerja. Robbins (2001) menyatakan bahwa komitmen organisasi adalah keadaan dimana seorang individu memihak pada suatu organisasi tertentu serta tujuan-tujuan dan keinginannya untuk mempertahankan keanggotaannya dalam organisasi tersebut.

Komitmen organisasi didefinisikan sebagai keadaan psikologis yang mengikat seorang karyawan pada organisasinya sehingga mengurangi tingkat turnover (Allen dan Meyer, 1990) dan sebagai pola pikir yang berbeda bentuknya yang mengikat individu untuk melakukan suatu tindakan yang relevan dengan sasaran tertentu (Meyer dan Herscovitch, 2001). Sementara Aranya et al. (1981) menyatakan komitmen profesional yang juga berlaku bagi komitmen organisasi sebagai :

1. Rasa percaya yang kuat dan penerimaan seseorang terhadap tujuan dan nilai-nilai organisasi,

3. Keinginan yang kuat untuk mempertahankan keanggotaannya dalam suatu

organisasi.

Dengan demikian, individu dengan komitmen yang tinggi pada pekerjaannya akan berusaha melakukan yang terbaik untuk organisasinya yang akan berdampak pada keberhasilan atau kegagalan internal pekerjaannya (Gifford, 2003). Ada dua jenis komitmen, yaitu :

1. Attitudinal commitment 2. Behavioral commitment

Mowday et al. (1982) menguraikan perbedaan di antara keduanya. Attitudinal commitment merupakan pola pikir dimana individu memerhatikan keselarasan tujuan dan nilai-nilai mereka dengan orang-orang dari organisasi yang mempekerjakan mereka. Sementara, behavioral commitment adalah proses dimana perilaku individu di masa lalu dalam sebuah organisasi mengikat mereka kepada organisasinya. Baik attitudinal maupun behavioralcommitment memiliki beberapa aspek yang terkandung di dalamnya. Aspek attitudinal antara lain :

1. Diidentifikasikan dengan organisasinya

2. Partisipasi dan keterlibatan dalam peran organisasi 3. Kesetiaan kepada organisasinya

Demikian pula yang termasuk aspek behavioral adalah :

1. Usaha yang sangat besar

Sifat saling melengkapi antara attitudinal commitment dan behavioral commitment tak terpisahkan dalam konseptualisasi model multidimensional komitmen organisasi Meyer dan Allen (1991).

Meyer dan Allen (1991) menyimpulkan bahwa komitmen mencerminkan keinginan, kebutuhan, dan kewajiban untuk mempertahankan keanggotaan dalam sebuah organisasi. Hal ini mewujudkan tiga komponen model komitmen organisasi yang dikategorikan oleh Meyer dan Allen (1991) yaitu, komitmen afektif (affective commitment), komitmen kontinu (continuance commitment), dan komitmen normative (normative commitment).

1. Komitmen Afektif (Affective Commitment)

Komitmen afektif didefinisikan sebagai keterikatan emosional, identifikasi, dan keterlibatan yang dimiliki oleh seorang karyawan terhadap organisasinya (Mowday et al., 1997; Meyer dan Allen, 1993). Porter et al. (1974) mencirikan komitmen afektif dalam tiga faktor, yaitu:

1) Kepercayaan dan penerimaan sasaran dan nilai organisasi

2) Keinginan untuk memusatkan usaha dalam pencapaian tujuan organisasi,

dan

3) Keinginan untuk mempertahankan keanggotaannya dalam organisasi.

organisasi di mana ia berada. Komitmen afektif ini juga timbul melalui pengalaman profesional yang positif atau keahlian profesional yang berkembang (Hall et al. 2005).

2. Komitmen Kontinu (Continuance Commitment)

Komitmen ini merupakan komitmen yang dimiliki oleh individu yang merasa bahwa mereka harus tetap berada dalam profesi di mana ia berada sekarang dengan pertimbangan akumulasi modal atau kurangnya alternatif yang sebanding (Smith dan Hall, 2008). Komitmen ini didasarkan pada teori Becker yang menyatakan bahwa orang-orang berkomitmen pada organisasinya karena modal terakumulasi dalam organisasi tersebut atau kurangnya alternatif yang sesuai (Hall et al., 2005). Teori Becker juga menjelaskan bahwa individu berinvestasi di organisasinya, dan komitmennya pada organisasi dan pekerjaannya berkaitan langsung dengan jumlah investasinya.

Komitmen kontinu ini merupakan penyebab mengapa orang tetap berada di posisinya yaitu karena adanya biaya yang tinggi jika harus meninggalkan organisasi dan pekerjaannya. Kondisi pasar tenaga kerja yang tidak sesuai dan adanya keahlian dan investasi yang tidak dapat dipindahtangankan seperti dana pensiun dan hubungan dengan rekan sekerja menyebabkan terjadinya peningkatan komitmen kontinu (continuance commitment).

menjelaskan bahwa karyawan yang bersama-sama memiliki komitmen kontinu dengan atasannya membuat mereka sulit untuk meninggalkan organisasi tersebut.

3. Komitmen Normatif (Normative/Mandatory Commitment)

Komitmen ini menjelaskan keadaan auditor yang menyadari bahwa mereka harus tetap berada dalam organisasi tersebut karena paksaan (Smith dan Hall, 2008). Komitmen organisasi normatif ini timbul saat auditor benar-benar ingin tetap menjadi bagian dari organisasi atau setelah menerima keuntungan mereka merasa harus membalansya (take and give) dan merupakan hal yang timbal balik. Selain itu, juga timbul ketika auditor menerima keuntungan yang cukup besar dengan berada pada suatu posisi atau dengan mengalami sejumlah tekanan dari keluarga atau rekan-rekan kerja yang menekan mereka saat berada di posisi tersebut (Hall et al., 2005).

Sederhananya, komitmen ini timbul dari nilai-nilai diri auditor. Auditor bertahan menjadi anggota suatu kantor akuntan publik karena memiliki kesadaran bahwa komitmen terhadap KAP tempat ia bekerja merupakan hal yang sudah seharusnya dilakukan karena ia berkewajiban untuk itu.

2.1.3.Stres Peran (Role Stress)

penting untuk pertumbuhan, perubahan, perkembangan, dan kinerja auditor baik di rumah maupun di tempat kerja (Quick dan Quick, 1984:1) tetapi bagaimana auditor tersebut akan merespon stressor tergantung pada berbagai faktor individual. Stres kerja sering timbul dalam situasi ketika seeorang tidak dapat memenuhi kebutuhan kerja yang bersangkutan (French dan Caplan, 1972). Artinya, orang akan mengalami stres ketika mereka tidak dapat mengendalikan pekerjaannya atau ketika tuntutan kerja melebihi kemampuan yang mereka miliki. Stres tidak selalu dianggap sebagai hal yang buruk karena ada stres yang berdampak baik tetapi ada juga yang berdampak buruk.

Stres yang terjadi di lingkungan tempat kerja dan disebabkan oleh hal-hal yang berhubungan dengan pekerjaan disebut stres kerja. Tuntutan peran berkaitan dengan tekanan yang diterima oleh seseorang sebagai akibat dari fungsi peran tertentu yang dimainkannya dalam organisasi tersebut (Eko Sasono, 2004:123). Fogarty et al. (2000:32) menegaskan bahwa tekanan peran terbagi atas tiga, yaitu konflik peran, ketidakjelasan peran, dan kelebihan peran.

Stres peran bersifat berbahaya karena membuat auditor tidak memiliki kepastian akan tujuan-tujuan dan harapan-harapannya dalam organisasi. Sopiah (2008) menerangkan stres karena peran atau tugas termasuk kondisi dimana auditor mengalami kesulitan dalam memahami apa yang menjadi tugasnya dan merasa perannya terlalu berat atau memainkan peran yang banyak pada tempat mereka bekerja. Pemicu stres memiliki empat penyebab utama, yaitu:

a. Konflik Peran (Role Conflict)

Ketika di antara rekan sekerja bersaing menghadapi berbagai tuntutan maka terjadi konflik peran ini. Ada beberapa jenis konflik peran dalam setting organisasional, antara lain :

a) Inter-role conflict, terjadi ketika seseorang memiliki dua peran yang masing-masing berlawanan dalam suatu organisasi.

c) Person-role conflict, terjadi saat kewajiban-kewajiban dalam

pekerjaan dan nilai-nilai organisasi tidak sejalan dengan nilai-nilai pribadi.

b. Ketidakjelasan Peran (Role Ambiguity)

Stressor ini terjadi dan dialami oleh para karyawan saat mereka merasa bimbang tentang tugas-tugas mereka, harapan kinerja, tingkat kewenangan, dan kondisi kerja yang lain. Hal ini cenderung terjadi saat orang memasuki situasi yang baru, seperti menjadi anggota suatu organisasi atau mengambil suatu tugas pekerjaan yang asing karena bimbang dengan harapan sosial dan tugas-tugasnya.

c. Beban Kerja (workload)

Beban kerja adalah pemicu stres yang berhubungan dengan peran atau tugas lain yang terjadi karena pegawai merasa beban kerjanya banyak. Hal ini dapat terjadi karena para karyawan merasa beban kerjanya banyak. Hal ini dapat terjadi misalnya karena perusahaan mengurangi tenaga kerjanya dan melakukan restrukturisasi pekerjaan, membebani pegawai yang ada dengan tugas yang banyak dan waktu serta sumber daya yang sedikit untuk menyelesaikannya.

d. Karakteristik Tugas (Task Characteristics)

Berdasarkan penjelasan di atas, dapat disimpulkan bahwa stres peran adalah stres yang disebabkan oleh tuntutan peran yang dilakoni oleh seseorang ketika kemampuannya kurang memadai untuk memenuhi tuntutan fungsi peran tersebut. Ada beberapa jenis stres peran yang diketahui. Namun, penelitian ini hanya menggunakan konflik peran dan ketidakjelasan peran sebagai variabel moderating.

2.1.4.Konflik Peran (Role Conflict)

a. Konflik Peran Pribadi (Person-Role Conflict)

Konflik ini terjadi ketika peran yang ada bertentangan dengan peran dasar, sikap, dan kebutuhan individu yang memainkan peran tersebut. b. Konflik Intraperan (Intrarole Conflict)

Konflik ini terjadi ketika individu terkait peran memiliki harapan yang berbeda dengan definisi peran yang sebenarnya ia lakoni sehingga ia sulit untuk memenuhi semua permintaan perannya.

c. Konflik Antarperan (Interrole Conflict)

Konflik ini terjadi ketika individu mengerjakan banyak peran yang memiliki harapan yang saling bertentangan secara bersamaan.

Teori peran menegaskan bahwa ketika individu tidak memiliki kekonsistenan terhadap perilaku-perilaku yang diharapkan darinya maka ia akan mengalami stres yang berdampak pada efektivitas organisasi yang menurun. Rizzo et al. (1970) melihat konflik peran sebagai penyebab menurunnya kepuasan individu dan efektivitas organisasi. Role conflict dan role ambiguity merupakan dua ketegangan psikologis yang memengaruhi baik kesehatan mental maupun fisik (Jackson, 1983).

Umar Nimran (2004) menyebutkan ciri-ciri seseorang yang berada dalam konflik peran, yaitu :

a. Mengerjakan hal-hal yang tidak perlu.

c. Mengerjakan sesuatu yang diterima oleh pihak yang satu tetapi tidak oleh

pihak yang lain.

d. Menerima perintah yang bertentangan.

e. Mengerjakan sesuatu atau berhadapan dengan keadaan dimana saluran

komando dalam organisasi tidak terpenuhi.

Beberapa definisi mengenai konflik peran di atas dapat disimpulkan bahwa konflik peran (role conflict) adalah suatu ketegangan psikologis yang dihadapi oleh seseorang yang terjepit di antara situasi yang menempatkannya di keadaan yang tidak sesuai antara perintah yang diberikan dengan sikap, komitmen, dan kebutuhan dari individu yang memainkan peran tersebut. Fanani et al. (2008) menyatakan bahwa konflik peran berpengaruh negatif dan signifikan terhadap kinerja auditor. Konflik peran berdampak buruk terhadap perilaku individu yang memicu dampak buruk lainnya yang hasilnya adalah kinerja yang buruk.

2.1.5.Ketidakjelasan Peran (Role Ambiguity)

menjelaskan bahwa ketidakjelasan peran terjadi saat pemahaman tentang harapan peran tidak jelas dan individu tidak memiliki kepastian akan apa yang harus dikerjakannya. Hal ini dapat terjadi pada semua orang tak terkecuali auditor sendiri. Ketidakjelasan peran dapat membuat orang-orang sulit untuk menyesuaikan diri dengan organisasinya karena mereka tidak mengetahui dengan pasti apa yang diharapkan darinya. Oleh karena itu, mereka mengharapkan penjelasan sehingga mereka mengerti apa yang harus dan tidak harus dikerjakan.

Umar Nimran (2004) menggambarkan ciri-ciri mereka yang berada dalam ketidakjelasan peran sebagai berikut :

a. Tidak mengetahui dengan jelas apa tujuan peran yang dimainkannya. b. Tidak jelas kepada siapa ia bertanggung jawab dan siapa yang melapor

kepadanya.

c. Tidak cukup wewenang untuk melaksanakan tanggung jawabnya. d. Tidak sepenuhnya mengerti apa yang diharapkan darinya.

e. Tidak memahami dengan benar peranan pekerjaannya dalam rangka mencapai tujuan secara keseluruhan.

Maka, dapat disimpulkan bahwa ketidakjelasan peran (role ambiguity) merupakan kurang memadainya informasi yang dimiliki oleh seseorang untuk mengerti perannya secara utuh dan memahami kewajiban-kewajiban dan hak-haknya dalam organisasi sehingga ia tidak dapat melakukan tugasnya sesuai dengan tuntutan peran yang dimilikinya. Fanani et al. (2008) menemukan bahwa ketidakjelasan peran tidak berpengaruh terhadap ketidakjelasan peran. Sementara, Fried (1998) menyatakan bahwa ketidakjelasan peran berpengaruh pada level kinerja yang lebih rendah. Seperti konflik peran, ketidakjelasan peran pun berbahaya bagi kesehatan psikologis dan fisik karena merupakan memicu stress.

2.2.Penelitian Terdahulu

Tabel 2.1

Penelitian-penelitian Terdahulu

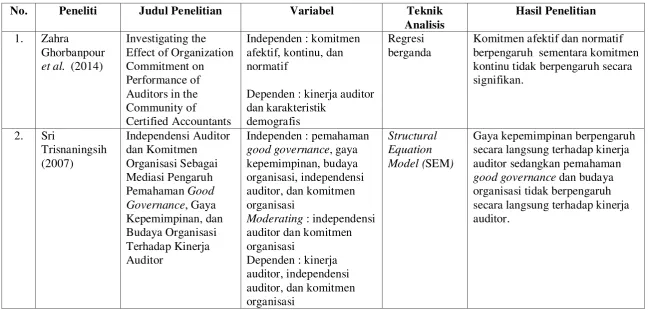

No. Peneliti Judul Penelitian Variabel Teknik

Analisis

Hasil Penelitian 1. Zahra

Ghorbanpour et al. (2014)

Investigating the Effect of Organization Commitment on Performance of Auditors in the Community of

Certified Accountants

Independen : komitmen afektif, kontinu, dan normatif

Dependen : kinerja auditor dan karakteristik

demografis

Regresi berganda

Komitmen afektif dan normatif berpengaruh sementara komitmen kontinu tidak berpengaruh secara signifikan.

2. Sri

Trisnaningsih (2007) Independensi Auditor dan Komitmen Organisasi Sebagai Mediasi Pengaruh Pemahaman Good Governance, Gaya Kepemimpinan, dan Budaya Organisasi Terhadap Kinerja Auditor

Independen : pemahaman good governance, gaya kepemimpinan, budaya organisasi, independensi auditor, dan komitmen organisasi

Moderating : independensi auditor dan komitmen organisasi

Dependen : kinerja auditor, independensi auditor, dan komitmen organisasi

Structural Equation Model (SEM)

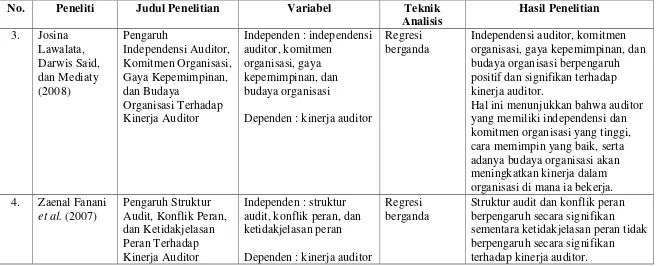

Tabel 2.1. (Lanjutan)

No. Peneliti Judul Penelitian Variabel Teknik

Analisis

Hasil Penelitian 3. Josina

Lawalata, Darwis Said, dan Mediaty (2008) Pengaruh Independensi Auditor, Komitmen Organisasi, Gaya Kepemimpinan, dan Budaya Organisasi Terhadap Kinerja Auditor

Independen : independensi auditor, komitmen

organisasi, gaya kepemimpinan, dan budaya organisasi

Dependen : kinerja auditor

Regresi berganda

Independensi auditor, komitmen organisasi, gaya kepemimpinan, dan budaya organisasi berpengaruh positif dan signifikan terhadap kinerja auditor.

Hal ini menunjukkan bahwa auditor yang memiliki independensi dan komitmen organisasi yang tinggi, cara memimpin yang baik, serta adanya budaya organisasi akan meningkatkan kinerja dalam organisasi di mana ia bekerja. 4. Zaenal Fanani

et al. (2007)

Pengaruh Struktur Audit, Konflik Peran, dan Ketidakjelasan Peran Terhadap Kinerja Auditor

Independen : struktur audit, konflik peran, dan ketidakjelasan peran Dependen : kinerja auditor

Regresi berganda

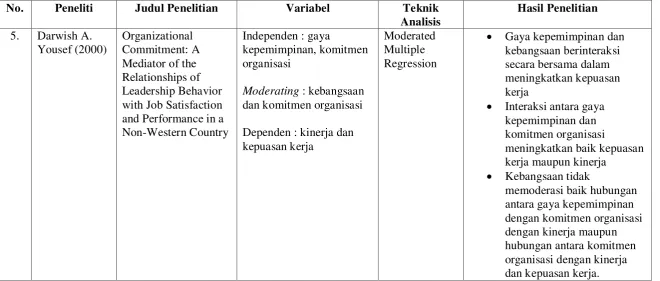

[image:44.842.109.768.141.407.2]Tabel 2.1 (Lanjutan)

No. Peneliti Judul Penelitian Variabel Teknik

Analisis

Hasil Penelitian 5. Darwish A.

Yousef (2000)

Organizational Commitment: A Mediator of the Relationships of Leadership Behavior with Job Satisfaction and Performance in a Non-Western Country

Independen : gaya

kepemimpinan, komitmen organisasi

Moderating : kebangsaan dan komitmen organisasi Dependen : kinerja dan kepuasan kerja

Moderated Multiple Regression

Gaya kepemimpinan dan kebangsaan berinteraksi secara bersama dalam meningkatkan kepuasan kerja

Interaksi antara gaya kepemimpinan dan komitmen organisasi

meningkatkan baik kepuasan kerja maupun kinerja

Kebangsaan tidak

[image:45.842.110.771.141.422.2]2.3.Kerangka Konseptual

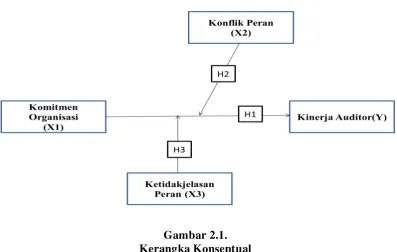

Kerangka konseptual merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang penting (Umar Sekaran, 1992). Kerangka konseptual yang baik merupakan jaringan hubungan antarvariabel yang secara logis diterangkan, dikembangkan, dan dielaborasi dari perumusan masalah yang diidentifikasi melalui baik proses wawancara, observasi, maupun survei literatur. Untuk mencapai tujuan bersama, kantor auditor harus memperhatikan kinerja para auditornya. Komitmen organisasi dipandang sebagai faktor yang meningkatkan kinerja auditor. Di sisi lain, stres peran diketahui sebagai pemicu yang memperlemah hubungan di antara keduanya.

[image:46.595.116.514.489.741.2]Secara skematis, kerangka konseptual dalam penelitian ini dapat dilihat pada gambar berikut ini:

2.4.Hubungan Antarvariabel dan Perumusan Hipotesis

2.4.1.Pengaruh Komitmen Organisasi Terhadap Kinerja Auditor Komitmen organisasi mengindikasikan keinginan anggota untuk tetap loyal dan mengabdikan dirinya pada organisasi tempat ia bekerja. Auditor yang percaya pada nilai-nilai organisasinya akan merasa ikut memiliki organisasi tersebut. Oleh karena itu, mereka yang merasa bahwa dirinya terikat dengan nilai-nilai tersebut akan melakukan pekerjaannya dengan senang hati sehingga kinerjanya pun meningkat.

Penelitian Meyer et al. (1989) menunjukkan korelasi yang positif antara komitmen afektif dengan kinerja. Sebaliknya, komitmen kontinu berkorelasi secara negatif dengan kinerja. Sementara, Somers dan Birnbaum (1998) menyatakan bahwa baik komitmen afektif maupun kontinu tidak berpengaruh terhadap kinerja.

Komitmen merupakan suatu konsistensi wujud keterikatan seseorang terhadap suatu hal seperti karir, keluarga, lingkungan sosial, dan sebagainya. Komitmen dapat menjadi dorongan bagi seseorang untuk bekerja dengan lebih baik atau sebaliknya dapat menyebabkan seseorang justru meninggalkan pekerjaannya karena tuntutan komitmen lainnya. Komitmen yang tepat akan memberikan dampak yang baik terhadap kinerjanya dalam suatu pekerjaan.

Berdasarkan penjelasan tersebut maka dapat dirumuskan hipotesis sebagai berikut :

H1 : Komitmen organisasi berpengaruh secara signifikan terhadap kinerja

2.4.2.Interaksi antara Komitmen Organisasi dengan Konflik Peran Terhadap Kinerja Auditor

Komitmen organisasi didefinisikan sebagai bentuk identifikasi keterlibatan seseorang dalam suatu bagian organisasi (Mowday, et al., 1992). Komitmen organisasi dapat tumbuh ketika harapan kerja dapat terpenuhi oleh organisasi dengan baik. Seseorang yang merasa jiwanya terikat dengan nilai-nilai organisasi akan merasa senang bekerja sehingga kinerja meningkat. Ghorbanpour et al. (2014) menyatakan bahwa komitmen organisasi berhubungan secara positif dan signifikan terhadap kinerja auditor.

Konflik peran adalah suatu konflik yang timbul karena mekanisme pengendalian birokrasi tidak sesuai dengan norma, etika, aturan, dan kemandirian profesional. Konflik peran dapat menimbulkan rasa tidak nyaman dalam bekerja sehingga berdampak negatif terhadap perilaku individu yang akhirnya menurunkan kinerja auditor secara keseluruhan. Khoo dan Sim (1997) meneliti tentang konflik peran auditor di Korea. Hasil penelitian menunjukkan bahwa auditor di Korea mengalami konflik peran yang signifikan sehingga dalam bekerja mereka cenderung berkompromi dengan motif ekonomi dan kurang memperhatikan etika profesional. Akibatnya, kinerjanya terabaikan.

Berdasarkan penjelasan tersebut maka dapat dirumuskan hipotesis sebagai berikut :

H2 : Interaksi antara komitmen organisasi dengan konflik peran

2.4.3.Interaksi antara Komitmen Organisasi dengan Ketidakjelasan Peran Terhadap Auditor

Ketidakjelasan peran merupakan keadaan yang menjelaskan tidak diketahuinya gambaran peran secara jelas. Gibson et al. (1997) mendefinisikannya sebagai kurangnya pemahaman atas hak-hak, hak istimewa dan kewajiban yang dimiliki seseorang untuk melakukan pekerjaannya. Komitmen organisasi diketahui sebagai bentuk loyalitas dan keterlibatan seseorang di dalam organisasinya. Semakin sering seseorang terlibat dan loyal dalam suatu organisasi maka dapat diartikan semakin tinggi komitmennya terhadap organisasinya. Keterlibatan yang terus-menerus terjadi di dalam suatu organisasi membuat seseorang akan semakin mengetahui apa yang harus dikerjakan dalam tugas-tugasnya dan mengetahui apa yang menjadi haknya. Penjelasan ini memberikan arti bahwa semakin tinggi tingkat komitmen seseorang terhadap organisasinya maka akan semakin rendah ketidakjelasan peran yang dialaminya. Ketidakjelasan peran yang semakin tinggi akan memperburuk kinerja. Fanani et al. (2007) menyatakan bahwa ketidakjelasan peran berpotensi menurunkan motivasi dan kinerja secara keseluruhan.

Berdasarkan penjelasan di atas maka dapat dirumuskan hipotesis sebagai berikut :

H3 : Interaksi antara komitmen organisasi dengan ketidakjelasan peran

BAB III

METODE PENELITIAN

3.1.Jenis Penelitian

Jenis penelitian ini merupakan penelitian asosiatif yaitu penelitian yang bertujuan untuk mencari hubungan antara satu variabel dengan variabel lainnya. Hubungan yang dimaksud dalam penelitian ini adalah hubungan kausal yaitu hubungan yang bersifat sebab-akibat.

3.2.Tempat dan Waktu Penelitian

3.3.Batasan Operasional

Beberapa pertimbangan terkait efisiensi, keterbatasan waktu, tenaga, dan pengetahuan peneliti maka membuat peneliti melakukan beberapa batasan konsep terhadap penelitian yang akan diteliti, yaitu :

1. Penelitian ini hanya menggunakan data KAP yang terdaftar pada direktori 2014 yang diterbitkan oleh IAPI.

2. Penelitian dilakukan hanya pada auditor yang bekerja dalam suatu KAP di Kota Medan.

3.4.Definisi Operasional dan Pengukuran Variabel

Definisi operasional merupakan suatu penjelasan tentang bagaimana variabel-variabel yang digunakan dalam penelitian diukur sehingga dapat diketahui baik buruknya suatu penelitian. Masing-masing variabel diukur dengan skala interval. Skala ini adalah skala yang memiliki urutan dan jarak yang sama antarkategori atau titik-titik terdekatnya (Oei, 2010). Berikut ini adalah definisi operasional yang akan dibahas beserta skala pengukurannya :

3.4.1.Kinerja Auditor

yang dikembangkan oleh Kalbers dan Fogarty (1995) yang juga digunakan oleh Fanani et al. (2007) dimana kinerja ini diukur dengan skala interval lima poin yaitu sangat tidak setuju (1), tidak setuju (2), netral (3), setuju (4), dan sangat setuju (5). Ghozali (2006:4-5) menyatakan bahwa skala interval merupakan skala pengukuran yang memberikan nilai (rate) terhadap preferensi yang tersedia. Preferensi yang dinyatakan dalam skor inilah yang nantinya menjadi input dalam aplikasi pengolahan data.

3.4.2.Komitmen Organisasi

3.4.3.Konflik Peran (Role Conflict)

Konflik peran (role conflict) menyebabkan penurunan kinerja seseorang. Konflik peran terjadi ketika peran yang berbeda dan berbenturan diterima dan dikerjakan oleh seseorang secara bersamaan. Variabel konflik peran ini diukur dengan instrumen yang digunakan oleh Fanani et al. (2007) yang diadopsi dari Rizzo et al. (1970). Item-item pada instrumen inipun diukur dengan skala interval lima poin yaitu sangat tidak setuju (1), tidak setuju (2), netral (3), setuju (4), sangat setuju (5).

3.4.4.Ketidakjelasan Peran (Role Ambiguity)

skala interval lima poin dengan nilai seperti pada variabel-variabel di atas.

[image:54.595.130.527.261.724.2]Untuk mempermudahnya definisi secara operasional variabel-variabel di atas disajikan di dalam tabel berikut ini :

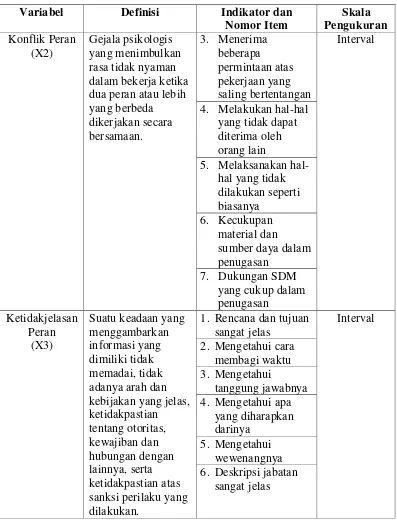

Tabel 3.1

Definisi Operasional Variabel Penelitian

Variabel Definisi Indikator dan

Nomor Item Skala Pengukuran Kinerja Auditor (Y)

Hasil kerja yang dapat dicapai oleh seseorang dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diembannya. Kinerja juga merupakan tolak ukur untuk menentukan baik buruknya suatu pekerjaan.

1. Kuantitas pekerjaan

Interval 2. Partisipasi dalam

usulan konstruktif 3. Kualitas pekerjaan 4. Meningkatkan

prosedur audit 5. Penilaian kinerja

diri sendiri 6. Penghargaan dari

pihak lain

7. Mempertahankan dan memperbaiki hubungan dengan klien Komitmen Organisasi (X1) Cara seseorang mengidentifikasikan keterlibatan dirinya dalam organisasi. Pengidentifikasian ini merefleksikan sikapnya untuk tetap sebagai anggota organisasi yang ditunjukkan melalui kerja kerasnya.

1. Perasaan ikut memiliki organisasinya

Interval

2. Keterikatan secara emosional dengan organisasinya 3. Keberartian

organisasi bagi dirinya

4. Perasaan menjadi bagian dari organisasi

Tabel 3.1 (Lanjutan)

Variabel Definisi Indikator dan

Nomor Item Skala Pengukuran Komitmen Organisasi (X1) Cara seseorang mengidentifikasikan keterlibatan dirinya dalam organisasi. Pengidentifikasian ini merefleksikan sikapnya untuk tetap sebagai anggota organisasi yang ditunjukkan melalui kerja kerasnya.

6. Merasa sulit untuk terikat dengan organisasi lain seperti organisasi sekarang

Interval

7. Berusaha untuk menyukseskan organisasinya 8. Keberadaannya di

organisasi merupakan komitmennya 9. Tetap bekerja di

perusahaan karena loyalitas

10. Merasa tidak berkomitmen jika meninggalkan organisasinya 11. Merasa tidak

profesional jika meninggalkan pekerjaan di organisasinya 12. Merasa tidak loyal

jika meninggalkan organisasinya Konflik Peran (X2) Gejala psikologis yang menimbulkan rasa tidak nyaman dalam bekerja ketika dua peran atau lebih yang berbeda dikerjakan secara bersamaan.

1. Keterlibatan dalam beberapa

kelompok dengan pekerjaan yang berbeda

Interval

[image:55.595.107.504.177.698.2]Tabel 3.1 (Lanjutan)

Variabel Definisi Indikator dan

Nomor Item Skala Pengukuran Konflik Peran (X2) Gejala psikologis yang menimbulkan rasa tidak nyaman dalam bekerja ketika dua peran atau lebih yang berbeda dikerjakan secara bersamaan.

3. Menerima beberapa permintaan atas pekerjaan yang saling bertentangan

Interval

4. Melakukan hal-hal yang tidak dapat diterima oleh orang lain

5. Melaksanakan hal-hal yang tidak dilakukan seperti biasanya

6. Kecukupan material dan

sumber daya dalam penugasan

7. Dukungan SDM yang cukup dalam penugasan

Ketidakjelasan Peran

(X3)

Suatu keadaan yang menggambarkan informasi yang dimiliki tidak memadai, tidak adanya arah dan kebijakan yang jelas, ketidakpastian tentang otoritas, kewajiban dan hubungan dengan lainnya, serta ketidakpastian atas sanksi perilaku yang dilakukan.

1. Rencana dan tujuan sangat jelas

Interval 2. Mengetahui cara

membagi waktu 3. Mengetahui

tanggung jawabnya 4. Mengetahui apa

yang diharapkan darinya

5. Mengetahui wewenangnya 6. Deskripsi jabatan

[image:56.595.108.505.137.657.2]3.5.Populasi dan Sampel 3.5.1.Populasi

Populasi menurut Sugiyono (2008 : 115) adalah “wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dana kemudian ditarik

kesimpulannya”.

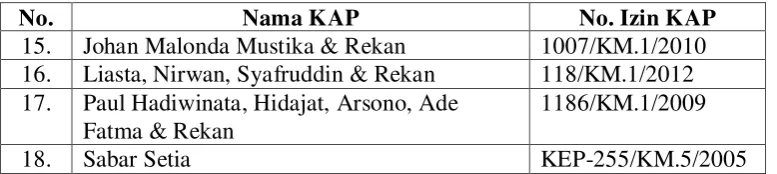

Populasi dalam penelitian ini adalah seluruh auditor yang bekerja pada kantor akuntan publik yang ada di Kota Medan. Peneliti tidak mengetahui secara pasti jumlah auditor yang terdapat di Kota Medan Berdasarkan direktori KAP yang dipublikasikan oleh Ikatan Akuntan Publik Indonesia (IAPI) tahun 2014 terdapat delapan belas kantor akuntan publiktermasuk

pusat dan cabangdi Kota Medan. Adapun daftar KAP yang terdapat di Kota

[image:57.595.128.516.535.757.2]Medan adalah sebagai berikut:

Tabel 3.2

Daftar Kantor Akuntan Publik di Kota Medan

No. Nama KAP No. Izin KAP

1. Chatim, Atjeng, Sugeng & Rekan 1271/KM.1/2011 2. Dra. Meilina Pangaribuan, M.M. 864/KM.1/2008

3. Drs. Biasa Sitepu KEP-239/KM.17/1999

4. Drs. Darwin S. Meliala KEP-359/KM.17/1999

5. Drs. Hadiawan KEP-954/KM.17/1998

6. Drs. Katio & Rekan KEP-259/KM.17/1999 7. Drs. Selamat Sinuraya & Rekan KEP-939/KM.17/1998 8. Drs. Syahrun Batubara KEP-1029/KM.17/1998 9. Drs. Syamsul Bahri, M.M., Ak. & Rekan KEP-011/KM.5/2005

10. Drs. Tarmizi Taher KEP-013/KM.6/2002

Tabel 3.2 (Lanjutan)

No. Nama KAP No. Izin KAP

15. Johan Malonda Mustika & Rekan 1007/KM.1/2010 16. Liasta, Nirwan, Syafruddin & Rekan 118/KM.1/2012 17. Paul Hadiwinata, Hidajat, Arsono, Ade

Fatma & Rekan

1186/KM.1/2009

18. Sabar Setia KEP-255/KM.5/2005

3.5.2.Sampel

Sampel merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh populasi yang digunakan dalam penelitian ini (Sugiyono, 2008 : 116). Sampel pada penelitian ini adalah auditor yang bekerja pada kantor akuntan publik di Kota Medan dan memenuhi kriteria pemilihan sampel. Metode yang digunakan oleh peneliti dalam pemilihan sampel adalah purposive sampling berdasarkan pertimbangan (judgement) tertentu yang disesuaikan dengan tujuan atau masalah penelitian dengan kriteria sebagai berikut:

1. Sampel merupakan auditor yang bekerja pada seluruh KAP yang ada di Kota Medan sesuai dengan direktori Kantor Akuntan Publik yang dipublikasikan oleh Institut Akuntan Publik Indonesia (IAPI) tahun 2014. 2. Auditor yang bekerja di KAP Kota Medan yang memiliki jabatan sebagai

auditor junior, senior, supervisor, manajer, dan partner.

[image:58.595.127.516.140.227.2]Peneliti tidak mengetahui jumlah keseluruhan auditor yang ada di Kota Medan secara pasti. Oleh karena itu, peneliti menargetkan jumlah auditor yang menjadi responden dalam penelitian ini adalah sebanyak tujuh puluh lima orang.

3.6.Jenis Data dan Sumber Data

Jenis data yang dipakai dalam penelitian ini adalah data kuantitatif yaitu yang diukur dalam skala numerik. Sementara, sumber datanya berasal dari data primer. Data sumber primer adalah data yang diperoleh secara langsung dari sumber data yang dikumpulkan secara khusus dan berhubungan langsung dengan permasalahan.

3.7.Metode Pengumpulan Data

Data-data yang digunakan dalam penelitian ini diperoleh dengan dua cara, yaitu penelitian pustaka dan penelitian lapangan.

3.7.1.Penelitian Pustaka (Library Research)

Perolehan data yang berkaitan dengan masalah yang sedang diteliti melalui buku, jurnal, skripsi, tesis, dan internet yang informasinya berkaitan dengan judul penelitian.

3.7.2.Penelitian Lapangan (Field Research)

yang bersangkutan. Penelitian ini dilakukan dengan mengirimkan kuesioner kepada auditor secara langsung ke KAP di mana mereka bekerja. Kuesioner yang dimaksud menggunakan daftar pertanyaan yang telah terstruktur dengan tujuan untuk mengumpulkan informasi dari auditor yang bekerja pada KAP sebagai responden dalam penelitian ini. Masing-masing pertanyaan yang tersusun dalam kuesioner diberi skor sebagai indikator dalam mengukur variabel yang ada sehingga dapat diolah dengan aplikasi yang akan digunakan. Skor tiap-tiap variabel ini merupakan sumber data primer dalam penelitian ini.

3.8.Metode Analisis Data

Metode analisis yang digunakan adalah metode analisis statistik dngan menggunakan SPSS 18.

3.8.1.Statistik Deskriptif

Ghozali (2006:19) menyatakan bahwa statistik deskriptif memberikan gambaran mengenai suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi)

3.8.2.Uji Kualitas Data 3.8.2.1. Uji Validitas

validitas dilakukan terhadap item-item yang telah disusun berdasarkan konsep operasionalisasi variabel beserta indikator-indikatornya. Uji validitas digunakan untuk mengetahui kelayakan butir-butir dalam kuesioner dalam mendefinisikan suatu variabel yang digunakan dalam penelitian ini. Metode pengambilan keputusan untuk uji validitas dapat berdasarkan signifikansi dan berdasarkan nilai korelasi. Teknik yang digunakan yaitu teknik Korelasi Pearson ProductMoment.

Skor tiap item pertanyaan yang diuji kevalidannya dikorelasikan dengan skor total seluruh item. Jika r hitung > r tabel maka item dinyatakan valid, demikian sebaliknya.

3.8.2.2. Uji Reliabilitas

Uji reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel yang digunakan. Kuesioner dinyatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan konsisten dari waktu ke waktu (Ghozali, 2006 : 41). Uji reliabilitas dapat dilakukan secara bersama-sama terhadap seluruh butir pertanyaan untuk lebih dari satu variabel. Namun, sebaiknya uji

reliabilitas dilakukan pada masing-masing variabel pada lembar kerja yang berbeda sehingga dapat diketahui variabel mana yang tidak reliabel.

Penelitian ini menggunakan program SPSS 18.0 untuk analisis

kuesioner dinyatakan reliabel jika nilai Cronbach’s Alpha > 0,60. Menurut sekaran (1992), reliabilitas kurang dari 0,60 adalah kurang baik sedangkan 0,70 dapat diterima dan di atas 0,80 adalah baik.

3.8.3.Uji Asumsi Klasik

Uji asumsi klasik yang digunakan dalam penelitian ini bertujuan untuk mengetahui apakah hasil estimasi regresi yang dilakukan bebas dari adanya gejala heteroskedastisitas, multikolonieritas, dan apakah datanya terdistribusi normal.

Uji asumsi klasik yang dilakukan pada data primer dalam penelitian ini adalah uji normalitas, uji heteroskedastisitas, dan uji multikolonieritas.

3.8.3.1. Uji Normalitas

a. Angka Kolmogorov-Smirnovª Sig. 0,05 mengindikasikan data

yang terdistribusi normal.

b. Angka Kolmogorov-Smirnovª Sig. 0,05 mengindikasikan data yang tidak terdistribusi normal (Sarjono dan Julianita, 2011 : 64).

3.8.3.2. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan lain tetap disebut homoskedastisitas. Sebaliknya, jika berbeda disebut heteroskedastisitas. Model regresi yang baik mensyaratkan tidak terjadinya heteroskedastisitas (Ghozali, 2006:105).

Dasar pengambilan kesimpulan untuk mendeteksi ada tidaknya heteroskedastisitas adalah dengan melihat grafik scatterplot dengan kriteria :

a. Jika terdapat titik-titik yang membentuk pola tertentu ysng teratur

(bergelombang, melebar kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas.

3.8.3.3. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antarvariabel independen. Model regresi yang baik mensyaratkan tidak terjadi multikolonieritas. Penelitian ini menggunakan nilai tolerance dan variance inflation factor (VIF) dalam mendeteksi ada tidaknya multikolonieritas dalam model regresi. Metode pengambilan keputusannya yaitu jika semakin kecil nilai tolerance dan semakin besar nilai VIF maka semakin mendekati terjadinya masalah multikolonieritas. Kebanyakan

penelitian menyebutkan bahwa jika tolerance 0,1 dan VIF 10 maka tidak terjadi multikolonieritas (Priyatno2012 : 61).

3.8.4.Uji Hipotesis

Penelitian ini menggunakan uji regresi linier sederhana dan uji interaksi atau disebut dengan Moderated Regression Analysis (MRA). Uji ini

merupakan uji khusus regresi berganda linear dimana dalam persamaan regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel