LAPORAN

PRAKTIK KERJA LAPANGAN MANDIRI TENTANG

MEKANISME PENGAJUAN PERMOHONAN PENUNDAAN PEMBAYARAN PAJAK HIBURAN PADA DINAS

PENDAPATAN KOTA MEDAN Diajukan

O L E H

NAMA : LIADORA WARDHANI NIM : 062600058

Untuk Memenuhi Salah Satu Syarat

Menamatkan Studi Pada Program Studi Diploma III

Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK LEMBAR PERSETUJUAN

LAPORAN PKLM INI DISETUJUI UNTUK DIPRESENTASIKAN

OLEH :

Nama : Liadora Wardhani

Nim : 062600058

Program Studi : Diploma III Administrasi Perpajakan

Judul : Mekanisme Pengajuan Permohonan Penundaan Pembayaran Pajak Hiburan pada Dinas Pendapatan Kota Medan

Ketua PRODIP III Dosen Pembimbing Supervisor Lapangan Administrasi Perpajakan

Drs.M.Husni Thamrin Nst,Msi Indra Efendi R,S.Sos Drs.Nawawi

NIP. 131 930 631 NIP.400033310

Diketahui Dekan FISIP USU

KATA PENGANTAR

Segala Puji bagi Allah yang telah memberikan rahmat, hidayah dan

karunia-Nya bagi penulis sehingga dapat menyelesaikan tugas akhir ini dengan baik dan

tepat pada waktunya.

Tugas akhir berjudul “ Mekanisme Pengajuan Permohonan Penundaan

Pembayaran Pajak Hiburan Pada Dinas Pendapatan Kota Medan”, in ditulis dalam

rangka memenuhi persyaratan untuk menyelesaikan studi pada Program Studi

Diploma III Administrasi Perpajakan di Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara, Penulisan tugas akhir ini adalah realisasi dari

keinginan penulis untuk dapat lebih memahami masalah yang berkaitan dengan

Mekanisme Pengajuan Permohonan Penundaan Pembayaran Pajak Hiburan pada

Dinas Pendapatan Kota Medan.

Penulisan tugas akhir ini terlaksana sepenuhnya berkat dukungan dari berbagai

pihak.

Dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. DR.M. Arif Nasution, MA,Dekan Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. Humaizi, MA,Pembantu Dekan I Fakultas Ilmu Sosial dan

3. Bapak Drs. M. Husni Thamrin Nasution,Msi,Ketua Program Studi

Diploma III Administrasi Perpajakan Universitas Sumatera Utara.

4. Ibu Dra.Elita Dewi, Sekretaris Program Studi Diploma III

Administrasi Perpajakan Universitas Sumatera Utara.

5. Bapak Indra Efendi R,S.Sos,Dosen Pembimbing,yang telah banyak

memberikan bimbingan dan saran-saran sehingga tugas akhir ini dapat

selesai dengan baik.

6. Bapak Drs. Mukti Sitompul, Msi, Dosen Wali penulis dan seluruh staf

pengajar Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

7. Bapak Eddy,Kepala Sub Bagian Umum Dinas Pendapatan Kota Medan

yang telah banyak membantu penulis untuk dapat mengadakan riset di

Dinas Pendapatan Kota Medan.

8. Bapak Nawawi,Kepala Seksi pada Sub Dinas Penagihan pada Dinas

Pendapatan Kota Medan yang telah bersedia meluangkan waktunya

dan membantu penulis mengumpulkan data yang berhubungan dengan

Permohonan Pengajuan Penundaan Pembayaran Pajak Hiburan pada Dinas Pendapatan Kota Medan.

9. Teman-teman penulis :

Audri,Desi,Dita,Fika,Shendy,Siska,Vina,Vivi,kakElsa,Irma,Puput,Mila

Teristimewa penulis mengucapkan terima kasih kepada Bapak Chandra

Utama Hasibuan dan Ibu Elida Nasution selaku orang tua penulis dan adik-adik

penulis(Cindy,Roland dan Sheila) yang telah memberikan dukungan moril dan

materil sehingga penulis dapat menyelesaikan tugas akhir ini dengan baik dan

untuk semua orang yang ikut membantu penulis dalam menyelesaikan tugas

akhir ini.

Akhir kata penulis penulis menyadari bahwa tugas akhir ini masih jauh dari

kesempurnaan, baik isi maupun penulisannya karna keterbatasan pengetahuan

penulis dan keterbatasan waktu dan penulis mengharapkan kritik dan saran untuk

kesempurnaan tugas akhir ini di masa yang akan datang.

Medan, 5 Juni 2009

Penulis

Liadora Wardhani

DAFTAR ISI

KATA PENGANTAR ii

DAFTAR ISI iv

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri 1 B. Tujuan Praktik Kerja Lapangan Mandiri 4 C. Ruang Lingkup Praktik Kerja Lapangan Mandiri 6 D. Metode Praktik Kerja Lapangan Mandiri 7

E. Metode Pengumpulan Data 8

F. Sistematika Penulisan Laporan PKLM 9 BAB II GAMBARAN LOKASI PKLM

A. Sejarah Singkat Dinas Pendapatan Kota Medan 11 B. Struktur Organisasi Dinas Pendapatan Kota Medan 13

C. Tugas Pokok dan Fungsi 15

D. Gambaran Jumlah Pegawai DIPENDA Kota Medan 25 BAB III GAMBARAN DATA OBJEK PKLM

A. Ketentuan Pajak Hiburan 29

B. Objek dan Subjek Pajak Hiburan 34 C. Tata Cara Penghitungan Pajak Hiburan 35 D. Target dan Realisasi Pajak Hiburan Kota Medan Tahun

Anggaran 2006-2008 39

E. Jumlah Wajib Pajak Hiburan Kota Medan Tahun Anggaran

2005-Mei 2009 42

F. Mekanisme Pengajuan Permohonan Penundaan Pajak

BAB IV ANALISIS DAN EVALUASI DATA

A. Mekanisme Pengajuan Permohonan Penundaan Pembayaran

Pajak Hiburan 46

B. Perpanjangan Jangka Waktu Penyampaian Surat

Pemberitahuan Pajak Daerah 51

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan 57

B. Saran 59

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri ( PKLM )

Sesuai dengan peraturan yang ditetapkan dalam Undang-Undang Nomor

32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang Nomor 33

Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Pemerintah Daerah, maka Pemerintah Daerah diberikan kewenangan untuk

mengatur rumah tangga daerahnya sendiri dengan berusaha meningkatkan

Pendapatan Asli Daerahnya (PAD) yang salah satu sumbernya adalah Pajak

Daerah. Pajak Daerah itu sendiri merupakan pajak yang ditetapkan atau dipungut

di wilayah daerah dan bagi hasil pajak dengan pemerintah pusat, serta merupakan

salah satu bentuk peran serta masyarakat dalam penyelenggaraan Otonomi

Daerah.

Hal ini menunjukkan bahwa pajak merupakan pembayaran wajib yang

dikenakan kepada wajib pajak berdasarkan undang-undang yang harus

dilaksanakan dan wajib pajak yang tidak mau membayar pajak dapat dilakukan

pemaksaan. Dengan demikian, pengenaan pajak berdasarkan undang-undang akan

menjamin adanya keadilan dan kepastian hukum bagi pembayar pajak sehinnga

pemerintah tidak dapat sewenang-wenang dalam menetapkan besarnya pajak yang

harus dibayar oleh wajib pajak. Sebagaimana telah diatur dalam Undang-Undang

Nomor 34 Tahun 2000 Tentang Pajak Daerah dan Retribusi Daerah.

daerah. Masing-masing jenis pajak dan retribusi daerah memiliki objek, subjek,

tarif, dan keuntungan pengenaan tersendiri,yang mungkin berbeda dengan jenis

pajak atau retribusi daerah lainnya.

Disisi lain, semangat otonomi daerah yang diberlakukan di Indonesia

memungkinkan setiap daerah provinsi atau kabupaten/kota mengatur daerahnya

sendiri, termasuk dalam bidang pajak dan retribusi daerah. Dalam mewujudkan

Otonomi yang luas, nyata dan bertanggung jawab maka pembiayaan pemerintah

dan pembangunan daerah yang berasal dari pendapatan daerah. Salah satu sumber

Pendapatan Asli Daerah adalah pajak daerah.Dalam Undang-Undang Nomor 34

tahun 2000 pajak yang dikelola oleh pemerintah daerah terdiri dari:

- Pajak Provinsi yang terdiri dari:

1. Pajak Kendaraan Bermotor dan Kendaraan Di Atas Air

2. Bea Balik Nama Kendaraan Bermotor dan Kendaraan Di Atas

Air

3. Pajak Bahan Bakar Kendaraan Bermotor

4. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan

- Pajak Kabupaten/Kota yang terdiri dari:

1. Pajak Hiburan

2. Pajak Hotel

3. Pajak Restoran

4. Pajak Reklame

6. Pajak Penerangan Jalan

7. Pajak Pengambilan Bahan Galian Golongan C

Salah satu sumber pendapatan daerah yang berperan penting bagi

anggaran dan belanja daerah adalah Pajak Hiburan, karena pajak hiburan

diharapkan dapat memberikan pendapatan yang besar bagi kelangsungan

pembangunan daerah. Namun sepertinya pemerintah mengalami

kesulitan-kesulitan dalam meningkatkan penerimaan dari Pajak Hiburan, salah satunya

adalah kurangnya kesadaran atau kepatuhan Wajib Pajak dalam melaksanakan

kewajibannya membayar pajak hiburan tepat pada waktu yang telah ditentukan

karena itulah pemerintah memberikan keringanan kepada wajib pajak untuk

mengajukan surat permohonan penundaan pajak hiburan yang menimbulkan

kesadaran yang lebih baik, sehingga penyelenggaraan pemerintahan daerah dapat

berjalan dengan baik.

Keterlambatan wajib pajak memenuhi kewajibannya membayar pajak

hiburan dapat menjadi penghambat pembangunan daerah maka melalui Praktik

Kerja Lapangan Mandiri penulis ingin mengetahui secara detail mekanisme yang

dilakukan wajib pajak dalam membuat surat permohonan penundaan pembayaran

pajak hiburan serta perpanjangan jangka waktu penyampaian surat pemberitahuan

Dari penjelasan tersebut penulis tertarik untuk lebih memahami dan

mendalaminya dengan melakukan praktek kerja lapangan mandiri yang berjudul

“MEKANISME PENGAJUAN PERMOHONAN PENUNDAAN

PEMBAYARAN PAJAK HIBURAN PADA DINAS PENDAPATAN KOTA MEDAN “

B. Tujuan dan Manfaat Praktik Kerja Kerja Lapangan Mandiri (PKLM)

Dengan diadakannya Praktik Kerja Lapangan Mandiri (PKLM) pada

Kantor Dinas Pendapatan kota Medan,penulis berharap ada manfaat yang

diperoleh,baik itu untuk Dinas Pendapatan Kota Medan,bagi Universitas dan

untuk penulis sendiri dan tujuan pelaksaan Praktik Kerja Lapangan Mandiri yang

sudah ditetapkan sebelumnya oleh penulis dapat tercapai.

1. Tujuan Praktik Kerja Lapangan Mandiri ( PKLM )

Adapun tujuan pelaksanaan Praktik Kerja Lapangan Mandiri ( PKLM ) ini

adalah :

a. Untuk mengetahui mekanisme secara detail mekanisme pengajuan

permohonan penundaan pembayaran Pajak Hiburan.

b. Untuk mengetahui hal-hal yang menjadi tolok ukur Dinas Pendapatan

Kota Medan dalam menerima/menolak suatu permohonan penundaan

pembayaran Pajak Hiburan.

c. Untuk mengetahui jangka waktu yang diberikan Dinas Pendapatan

Kota Medan jika mengabulkan permohonan penundaan pembayaran

d. Memperkenalkan secara langsung kepada mahasiswa mengenai

situasi dunia kerja yang sebenarnya sehingga dapat berguna di masa

yang akan datang

2. Manfaat Praktik Kerja Lapangan Mandiri ( PKLM ) a. Bagi Mahasiswa

1.) Mahasiswa dapat memperoleh pengalaman belajar pada suatu

instansi pemerintah dalam hal ini Dinas Pendapatan Kota

Medan.

2.) Mengaplikasikan disiplin ilmu yang diperoleh di bidang

Perpajakan Daerah.

3.) Memahami dan mengetahui dasar pengenaan pajak

hiburan,tarif penghitungan untuk penetapan pajak

terutang,serta mekanisme pengajuan penundaan pembayaran

Pajak Hiburan.

b. Bagi Dinas Pendapatan Kota Medan

1.) Mendapat masukan dan saran dari perguruan tinggi

khususnya dalam bidang Perpajakan Daerah.

2.) Meningkatkan hubungan baik dengan Universitas Sumatera

Utara khususnya dengan Program Studi Diploma III

Administrasi Perpajakan.

3.) Mempromosikan image yang baik tentang Dinas Pendapatan

c. Bagi Universitas Sumatera utara (USU)

1.) Meningkatkan hubungan kerjasama dengan instansi – instansi

pemerintah dalam hal ini Dinas Pendapatan Kota Medan.

2.) Memberikan kesempatan kepada mahasiswa untuk

mempraktikkan ilmu yang telah diperoleh selama

perkuliahan.

3.) Promosi sumber daya Universitas Sumatera Utara khususnya

Program Studi Diploma III Administrasi Perpajakan

4.) Mendapatkan masukan untuk perbaikan dan evaluasi

kurikulum khususnya kurikulum Program Studi Diploma III

Administrasi Perpajakan FISIP USU.

C. Ruang Lingkup Praktik Kerja Lapangan Mandiri ( PKLM )

Untuk meningkatkan sumber penerimaan daerah yang salah satu

sumbernya adalah Pajak Daerah yang dalam hal ini adalah Pajak Hiburan melalui

Dinas Pendapatan Kota Medan sekaligus diharapkan menjadi sumber pendanaan

daerah yang berasal dari sektor pajak daerah.

Melalui Praktik Kerja Lapangan Mandiri ( PKLM ) ini dilakukan pada

Kantor Dinas Pendapatan Kota Medan penulis hanya membahas tentang

mekanisme pengajuan permohonan penundaan pembayaran Pajak Hiburan dan

perpanjangan waktu penyampaian surat pemberitahuan pajak daerah yang

diberikan oleh Dinas Pendapatan Kota Medan dalam hal mengabulkan

D. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta informasi sesuai

metode yang digunakan adalah sebagai berikut :

1. Tahap Persiapan

Pada tahap ini penulis melakukan berbagai persiapan termasuk

penentuan tempat Praktik Kerja Lapangan Mandiri ( PKLM ), mencari

dan mengumpulkan bahan untuk pembuatan proposal dan melakukan

konsultasi dengan fihak dosen yang bersangkutan.

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan sumber – sumber

pustaka seperti undang – undang, buku – buku, majalah maupun

literatur lain yang berhubungan dengan Pajak Hiburan.

3. Observasi Lapangan

Pada bagian ini penulis melakukan observasi lapangan di kantor Dinas

Pendapatan Kota Medan.

4. Pengumpulan Data

Penulis melakukan pengumpulan data mekanisme pendataan,

pemungutan dan penetapan Pajak Hiburan melalui :

a. Data Primer, bersumber dari data kantor Dinas Pendapatan Kota

Medan

b. Data Sekunder, bersumber dari buku – buku ilmiah, undang –

5. Analisa dan Evaluasi

Setelah data yang diperlukan terkumpul secara lengkap maka penulis

melakukan analisa dan evaluasi terhadap data atau keterangan

mengenai Mekanisme Pengajuan Permohonan Penundaan Pembayaran

Pajak Hiburan yang diperoleh di Dinas Pendapatan Kota Medan.

E. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri (PKLM)

Adapun cara pengumpulan sumber – sumber data adalah sebagai berikut:

1. Daftar Pertanyaan ( Interview Guide )

Yaitu dengan mengajukan pertanyaan – pertanyaan yang ditujukan

kepada pegawai yang bertugas menangani tentang Mekanisme

Pengajuan Permohonan Penundaan Pembayaran Pajak Hiburan di

Dinas Pendapatan Kota Medan.

2. Daftar Observasi ( Observation Guide )

Yaitu dengan melakukan pengamatan langsung atas kegiatan yang

akan dilakukan dalam pencatatan terhadap fenomena yang menjadi

objek penelitian.

3. Daftar Dokumentasi ( Optional Guide)

Yaitu dengan mengumpulkan dokumen – dokumen yang berhubungan

dengan Mekanisme Pengajuan Permohonan Penundaan Pembayaran

F. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri ( PKLM )

Adapun yang menjadi sistematika dalam penulisan akhir ini adalah :

BAB I PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai:

A. Latar Belakang Praktik Kerja Lapangan Mandiri(PKLM) B. Tujuan dan Mamfaat Praktik Kerja Lapangan Mandiri(PKLM) C. Ruang Lingkup Praktik Kerja Lapangan Mandiri(PKLM) D. Metode Praktik Kerja Lapangan Mandiri(PKLM)

E. Pengumpulan Data

F. Sistematika Penulisan Laporan

BAB II GAMBARAN UMUM KANTOR DINAS PENDAPATAN KOTA MEDAN

A. Sejarah Singkat Dinas Pendapatan Kota Medan B. Struktur Organisasi Dinas Pendapatan Kota Medan

C. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan D. Gambaran tentang kebiasaan pegawai Dinas Pendapatan Kota

Medan

BAB III GAMBARAN DATA OBJEK PKLM A. Ketentuan Pajak Hiburan

D. Target dan Realiasi Pajak Hiburan Kota Medan Tahun Anggaran 2006-2008.

E. Jumlah Wajib Pajak Hiburan Kota Medan Tahun Anggaran 2005-Mei 2009

F. Mekanisme Pengajuan Permohonan Penundaan Pembayaran Pajak Hiburan

BAB IV ANALISIS DAN EVALUASI

Pada bab ini penulis akan membandingkan penerapan teori yang ada

dengan data yang diperoleh di lapangan, yaitu mengenai Mekanisme

Pengajuan Permohonan Penundaan Pembayaran Pajak Hiburan.

BAB V KESIMPULAN DAN SARAN

Bab ini merupakan penutup dari bab – bab sebelumnya yang berisi

kesimpulan dan saran untuk perubahan kearah yang lebih baik di masa

yang akan datang.

BAB II

GAMBARAN UMUM OBJEK LOKASI PKLM

A. Sejarah Singkat Dinas Pendapatan Kota Medan

Pada mulanya Dinas Pendapatan Kota Medan adalah suatu Sub Bagian

pada Bagian Keuangan yang mengelola Bidang Penerimaan dan Pendapatan

Daerah. Pada Sub ini tidak terdapat lagi sub seksi, karena pada saat ini Wajib

Pajak/Wajib Retribusi yang berdomisili di daerah kota Medan belum terlalu

banyak.

Mempertimbangkan perkembangan pembangunan dan laju pertumbuhan

penduduk di Kota Medan melalui Peraturan Daerah Sub Bagian tersebut diubah

menjadi Bagian IX/Pendapatan. Pada Bagian IX/Pendapatan ini dibentuklah

beberapa seksi yang mengelola penerimaan Pajak Daerah dan Retribusi Daerah

yang merupakan kewajiban bagi Wajib Pajak/Wajib Retribusi Daerah Kota

Medan.

Sehubungan dengan instruksi Menteri Dalam Negeri Nomor

KUPD/7/12/41-10 Tentang Penyeragaman Struktur Organisasi Dinas Daerah di

Seluruh Indonesia, maka Pemerintah Daerah Kota Medan berdasarkan Peraturan

Daerah Nomor 12 Tahun 1987, menyesuaikan atau membentuk struktur organisasi

Dinas Pendapatan Daerah yang baru ini dibentuklah seksi-seksi Administrasi

Dinas Pendapatan Daerah.

Bagian Tata Usaha ini terdiri 4 Kepala Sub Bagian. Peningkatan

Daerah, Pendapatan Daerah lainnya serta peningkatan pemungutan Pajak Hiburan

yang merupakan kontribusi yang cukup penting bagi Pemerintah Daerah.

Penigkatan Pendapatan Daerah hendaknya tidak harus ditempuh dengan

cara menaikkan tarif saja, tetapi yang lebih penting dengan memperbaiki atau

menyempurnakan administrasi, sistem dan prosedur serta organisasi dari Dinas

Pendapatan Daerah yang ada sekarang. Namun kondisi saat ini dirasakan tuntutan

untuk perlunya meninjau kembali dan penyempurnaan Manual Pendapatan

Daerah (MAPATDA) dimaksud seiring dengan tuntutan gerak pembangunan yang

sedang berjalan terutama dari pola pendekatan yang selama ini dilakukan secara

fungsional dan disesuaikan dengan kebijaksanaan pemerintah yang paling akhir di

bidang perpajakan, maka penyempurnaan telah dilaksanaan secara

sungguh-sungguh sehingga berhasil disusun Manual Pendapatan Daerah (MAPATDA).

Adapun penyempurnaan dimaksud dituangkan di dalam:

1. Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun 1988 tanggal 26

Mei 1988, Tentang Sistem dan Prosedur Perpajakan, Retribusi Daerah dan

Pendapatan Daerah lainnya serta pemungutan Pajak Hiburan di Seluruh

Indonesia

2. Instruksi Menteri Dalam Negeri Nomor 10 tanggal 26 Mei 1988, Tentang

Pelaksanaan Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun

1988

3. Surat Menteri Dalam Negeri Nomor 23 Tahun 1988, Tentang Pelaksanaan

Penyempurnaan sistem dan prosedur perpajakan dan Organisasi

Pendapatan Daerah Kota Medan atau Manual Pendapatan Daerah (MAPATDA)

yang dilaksanakan bertahap dan penyempurnaan ini didasarkan pada Surat Edaran

Menteri Dalam Negeri Nomor 061/1867/POUD, tanggal 2 Mei 1988, Instruksi

Gubernur Kepala Daerah Tingkat I Sumatera Utara Nomor 188.342.20/1991,

tanggal 11 Maret 1991, yang terakhir diubah dengan Surat Keputusan Walikota

Medan Nomor 188.342/790/SK/1991, Tentang Pelaksanaan Peraturan Daerah

Nomor 16 Tahun 1991 Tentang Susunan Organisasi dan Tata Kerja Dinas

Pendapatan Kota Medan.

B. Struktur Organisasi Dinas Pendapatan Kota Medan

Berdasarkan Keputusan Walikota Medan Nomor 25 Tahun 2002 Pasal 5,

Susunan Organisasi Dinas Pendapatan Kota Medan terdiri dari :

1. Kepala Dinas

2. Bagian Tata Usaha terdiri dari : a) Sub Bagian Keuangan

b) Sub Bagian Kepegawaian

c) Sub Bagian Perlengkapan

d) Sub Bagian Umum

3. Sub Dinas Program terdiri dari : a) Seksi Penyusunan Program

b) Seksi Pemantauan dan Pengendalian

c) Seksi Pengembangan dan Pendapatan

4. Sub Dinas Pendataan dan Penetapan terdiri dari : a) Seksi Pendataan dan Pendaftaran

b) Seksi Pengolahan Data dan Informasi

c) Seksi Penetapan

d) Seksi Pemeriksaan

5. Sub Dinas Penagihan terdiri dari : a) Seksi Pembukuan dan Verifikasi

b) Seksi Penagihan dan Perhitungan

c) Seksi Restitusi dan Pemindah Bukuan

d) Seksi Pertimbangan dan Keberatan

6. Sub Dinas Retribusi dan Pendapatan Lain-Lain terdiri dari :

a) Seksi Penatausahaan Penerimaan Retribusi dan Pendapatan

Lain-Lain

b) Seksi Penerimaan Lain-Lain

c) Seksi Penerimaan BUMD dan Pendapatan Lain-Lain

d) Seksi Legalisasi Surat-Surat Berharga

7. Sub Dinas Bagi Hasil Pendapatan terdiri dari :

a) Seksi Penatausahaan Bagi Hasil Pendapatan Pajak dan Non

Pajak

b) Seksi Bagi Hasil Pajak

c) Seksi Bagi Hasil Bukan Pajak

d) Seksi Peraturan dan Perundang-Undangan dan Pengkajian

8. Kelompok Jabatan Fungsional

9. Unit Pelaksana Teknis Dinas (UPTD)

C. Uraian Tugas Pokok dan Fungsi Organisasi Dinas Pendapatan Kota Medan

1. Kepala Dinas

Kepala dinas dalam melaksanakan tugasnya harus menerapkan prinsip

koordinasi, integrasi dan sinkronasi, baik dalam lingkungan Dinas Pendapatan

Kota Medan maupun antar unit organnisasi lain di luar Dinas Pendapatan Kota

Medan selain bidang tugasnya.

2. Bagian Tata Usaha

Bagian Tata Usaha seorang Kepala Bagian Tata Usaha yang dalam

melaksanakan tugasnya berada di bawah serta bertanggung jawab kepada Kepala

Dinas. Adapun tugas dan fungsi bagian Tata Usaha adalah :

- Menyusun rencana kegiatan kerja

- Melaksanakan urusan surat menyurat

- Mengelola administrasi kepegawaian

a. Sub Bagian Keuangan

Mempunyai tugas mengelola keuangan dan perbendaharaan serta

menyusun laporan keuangan.

b. Sub Bagian Kepegawaian

Mempunyai tugas melaksanakan kegiatan pengelolaan kegiatan

Administrasi di bidang kepegawaian misalnya urusan pensiun, kenaikan pangkat,

gaji berkala, pengurusan cuti, pendataan jumlah PNS, pembinaan PNS,

pembuatan DUK,DP-3.

c. Sub Bagian Perlengkapan

Mempunyai tugas melaksanakan kegiatan di bidang perlengkapan,

kerumahtanggan dan pengadaan barang dan membuat daftar pembagian

barang-barang untuk setiap seksi.

d. Sub Bagian Umum

Mempunyai tugas untuk mengelola tata usaha dan surat menyurat serta

urusan umum lainnya.

3. Sub Dinas Program

Subdinas ini dipimpin oleh seorang Kepala Sub Dinas yang mempunyai

tugas dan fungsi :

- Mengumpulkan bahan untuk penyusunan laporan kegiatan dan

perencanaan Pendapatan Daerah

- Menyusun kebijaksanaan teknik program kerja jangka pendek,

menengah dan panjang

- Menyusun penerimaan pendapatan daerah

- Menyajikan data statistik target dan realisasi pendapatan daerah serta

mengidentifikasi permasalahan pendapatan daerah

- Mempersiapkan rencana Peraturan Daerah, Keputusan Kepala Daerah

tentang Pajak Daerah, Retribusi Daerah dan Pendapatan Daerah

lainnya.

a. Seksi Penyusunan program

Mempunyai tugas merencanakan penerimaan Pendapatan Daerah,

menyusun kebijakan teknis program kerja pendek, menengah dan panjang.

b. Seksi Pemantauan dan Pengendalian

Mempunyai tugas melaksanakan pembinaan teknis di bidang pendapatan

terhadap semua unit yang melaksanakan pungutan pendapatan daerah dan

melaksanakan kegiatan pemantauan dan pengendalian terhadap tugas yang

dilaksanakan di bidang pendapatan serta melaksanakan penyuluhan di bidang

c. Seksi Pengembangan Pendapatan

Mempunyai tugas menyusun rencana untuk pengembangan potensi

Pendapatan Daerah dan mempersiapkan rancangan Peraturan Daerah, Keputusan

Kepala Daerah tentang Pajak Daerah, Retribusi Daerah dan Pendapatan Daerah

lainnya.

d. Seksi Evaluasi dan Pelaporan

Mempunyai tugas mengevaluasi dan memonitor pelaksanaan teknis

operasional pengelolaan Pendapatan Daerah,menyajikan data statistik target dan

realisasi Pendapatan Daerah,mengidentifikasikan permasalahan Pendapatan

Daerah dan menyusun Laporan Realisasi Pendapatan Daerah.

4. Sub Dinas Pendataan dan Penetapan

Dalam melaksanakan tugasnya, sub dinas ini berada di bawah dan

bertanggung jawab kepada Kepala Dinas. Adapun tugas dan fungsinya adalah :

- Menyusun rencana kegiatan kerja

- Melaksanakan pendaftaran dan pendataan Wajib Pajak/ Wajib Pajak

Retribusi dan Pendapatan Daerah Lainnya.

- Melaksanakan pengelolaan data dan informasi baik dari Surat

Pemberitahuan Pajak Daerah, Surat Pemberian Retribusi Daerah,

a. Seksi Pendataan dan Pendaftaran

Mempunyai tugas melaksanakan pendataan objek Pajak Daerah,

Retribusi Daerah dan Pendapatan Daerah Lainnya melalui Surat Pemberitahuan

Pajak Daerah dan Surat Pemberitahuan Retribusi Daerah,melaksanakan

pendaftaran Wajib Pajak Daerah/Wajib Retribusi Daerah melalui formulir

pendaftaran,menyimpan dan mendistribusikan, memberikan NPWPD/Wajib Pajak

Retribusi Daerah serta menyimpan surat perpajakan daerah lainnya yang berkaitan

dengan pendaftaran dan pendataan.

b. Seksi Pengolahan Data dan Informasi

Mempunyai tugas mengumpulkan dan mengolah data objek Pajak

Daerah/Retribusi Daerah dan menuangkan hasil pengolahan dan informasi data ke

dalam Kartu Data serta mengirimkan Kartu Data kepada seksi Penetapan dan

demikian sebaliknya.

c. Seksi Penetapan

Mempunyai tugas melaksanakan perhitungan penetapan Pokok Pajak

Daerah, Pokok Retribusi Daerah, berdasarkan Kartu Data, termasuk perhitungan

denda dan sanksi lainnya,serta menerbitkan dan mendistribusikan dan menyimpan

arsip Surat Perpajakan Daerah yang berkaitan dengan penetapan,melaksanakan

perhitungan jumlah angsuran pembayaran/penyetoran atas permohonan Wajib

d. Seksi Pemeriksaan

Mempunyai tugas menyusun rencana pemeriksaan dan melaksanakan

pemeriksaan Objek Pajak, Retribusi serta menata usahakan hasil pemeriksaan

lapangan atas objek dan subjek pajak/retribusi daerah serta mengirimkan laporan

hasil pemeriksaan kepada seksi Pengolahan Data dan Informasi.

5. Sub Dinas Penagihan

Sub dinas penagihan dalam melaksanakan tugasnya mempunyai fungsi :

- Menyusun rencana kerja

- Melaksanakan pembentukan dan verifikasi Pajak Daerah, Retribusi

Daerah dan Penetapan Daerah lainnya

- Melaksanakan penagihan atas tunggakan pajak, Retribusi Daerah dan

Penetapan Daerah lainnya

- Melaksanakan perhitungan restitusi dan pemindahbukuan atas Pajak

Daerah, Retribusi Daerah dan Penetapan Daerah lainnya

a. Seksi Pembukuan dan Verifikasi

Mempunyai tugas melaksanakan pembukuan dan verifikasi tentang

penetapan dan penerimaan Pajak Daerah dan Pendapatan Daerah

Lainnya,melaksanakan pembukuan dan verifikasi penerimaan dan pengeluaran

benda berharga serta pendataan uang dari hasil pungutan benda berharga ke dalam

penerimaan dan tunggakan Pajak Daerah, Retribusi Daerah dan Pendapatan

Daerah Lainnya serta menyiapkan laporan tentang realisasi penerimaan,

pengeluaran dan sisa persediaan benda berharga secara berkala.

b. Seksi Penagihan dan Perhitungan

Mempunyai tugas melaksanakan penagihan atas tunggakan Pajak

Daerah, Retribusi Daerah dan Pendapatan Daerah Lainnya, menerbitkan dan

mendistribusikan serta menyimpan arsip Surat Perpajakan Daera/Retribusi Daerah

yang berkaitan dengan penagihan.

c. Seksi Restitusi dan Pemindah Bukuan

Mempunyai tugas menerima permohonan restitusi dan pemindahbukuan

dari Wajib Pajak, meneliti kelebihan pembayaran pajak, Retribusi Daerah dan

Pendapatan Daerah Lainnya yang dapat diberikan restitusi dan atau pemindah

bukuan serta mempersiapkan Surat Keputusan Kepala Dinas tentang pemberian

restitusi dan atau pemindah bukuan.

d. Seksi Pertimbangan dan Keberatan

Mempunyai tugas menerima Surat Keberatan dari Wajib Pajak/Retribusi

dan meneliti keberatan Wajib Pajak/Wajib Retribusi dan mempersiapkan Surat

Keputusan Kepala Dinas tentang persetujuan atau penolakan tersebut.

6. Sub Dinas Retribusi dan Pendapatan Lain-Lain

- Melaksanakan penatausahaan penerimaan Retribusi dan Pendapatan

Daerah lainnya

- Melaksanakan penatausahaan penerimaan Badan Usaha Milik Daerah

(BUMD) dan Pendapatan Lainnya

- Melaksanakan legalisasi dan pembukuan surat-surat berharga

a. Seksi Penatausahaan Penerimaan Retribusi dan Pendapatan Lainnya

Mempunyai tugas melaksanakan penatausahaan penerimaan Retribusi

dan Pendapatan Lainnya

b. Seksi Penerimaan Lain-Lain

Mempunyai tugas melaksanakan penatausahaan penerimaan lain-lain dan

merencanakan dan mengupayakan penerimaan lain-lain, baik dari pemerintah,

wakil pemerintah di daerah maupun dari lembaga-lembaga keuangan dan atau

badan-badan lain termasuk pinjaman daerah dan dana darurat.

c. Seksi Penerimaan Badan Usaha Milik Daerah (BUMD) dan Pendapatan Lainnya

Mempunyai tugas melaksanakan penatausahaan penerimaan BUMD dan

melaksanakan penata usahaan hasil pengelolaan kekayaan daerah yang

d. Seksi Legalisasi dan Pembukuan Surat-Surat Berharga

Mempunyai tugas melaksanakan legalisasi surat-surat berharga dan

melaksanakan pembukuan surat-surat berharga

7. Sub Dinas Bagi Hasil Pendapatan

Untuk melaksanakan tugas, sub bagian ini mempunyai fungsi :

- Melaksanakan penatausahaan bagi hasil pendapatan pajak dan bukan

pajak

- Melaksanakan koordinasi dengan instansi pemberi bagi hasil pajak

dan bukan pajak

- Melaksanakan perhitungan penerimaan dari Dana Alokasi Umum

(DAU) dan Dana Alokasi Khusus (DAK)

- Melaksanakan pengkajian hasil Pendapatan Daerah di bidang bagi

hasil pendapatan

a. Seksi Penatausahaan Bagi Hasil Pendapatan Pajak dan Non Pajak

Mempunyai tugas melaksanakan penatausahaan surat-surat ketetapan

Pajak Hiburan dan menatausahakan pendapatan bagi hasil pajak dan non pajak.

b. Seksi Bagi Hasil Pajak

Mempunyai tugas menerima dan mendistribusikan Surat Pemberitahuan

Himpunan Ketetapan Pajak (PHKP) Pajak Hiburan,Pajak Bumi dan Bangunan

(PBB),melaksanakan perhitungan Pajak Pusat atau Pajak Provinsi,melaksanakan

perhitungan penerimaan bagi hasil pajak lainnya serta membantu menyampaikan

Surat Pemberitahuan Objek Pajak (SPOP) PBB kepada Wajib Pajak,menerima

kembali SPOP dan mengirimkannya kepada KPPBB.

c. Seksi Bagi Hasil Bukan Pajak

Mempunyai tugas melaksanakan perhitungan pemeriksaan dari Dana

Alokasi Umum (DAU) dan melaksanakan perhitungan dari Dana Alokasi Umum.

d. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan

Mempunyai tugas untuk mengkaji tentang pelaksanaan Peraturan

Perundang-Undangan dan melaksanakan koordinasi dengan unit terkait tentang

pelaksanaan Peraturan Perundang-Undangan serta melaksanakan pengkajian atas

penerimaan Pendapatan Daerah secara periodik.

e. Kelompok Jabatan Fungsi

Kelompok jabatan fungsional mempunyai tugas melaksanakan sebagian

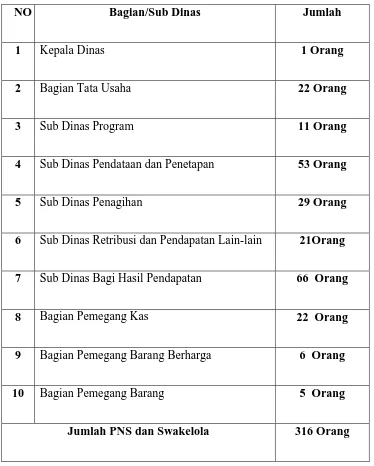

Gambaran Jumlah Pegawai Dinas Pendapatan Kota Medan

Komposisi pegawai/karyawan di Dinas Pendapatan Kota Medan adalah sebagai

[image:32.595.140.514.287.753.2]berikut:

Tabel 2.1

Komposisi Pegawai Dinas Pendapatan Kota Medan Tahun 2009

NO Bagian/Sub Dinas Jumlah

1 Kepala Dinas 1 Orang

2 Bagian Tata Usaha 22 Orang

3 Sub Dinas Program 11 Orang

4 Sub Dinas Pendataan dan Penetapan 53 Orang

5 Sub Dinas Penagihan 29 Orang

6 Sub Dinas Retribusi dan Pendapatan Lain-lain 21Orang

7 Sub Dinas Bagi Hasil Pendapatan 66 Orang

8 Bagian Pemegang Kas 22 Orang

9 Bagian Pemegang Barang Berharga 6 Orang

10 Bagian Pemegang Barang 5 Orang

KETERANGAN :

Pegawai Negeri Sipil : 236 Orang

Pegawai Swakelola : 80 Orang

TNI yang dikaryakan : 1 Orang

Jumlah Pegawai DIPENDA Kota Medan : 317 Orang

Keterangan :

- Golongan II/a : 1 Orang

- Golongan II/b : 3 Orang

- Golongan II/c : 17 Orang

- Golongan II/d : 27 Orang

- Golongan III/a : 39 Orang

- Golongan III/b : 78 Orang

- Golongan III/c : 25 Orang

- Golongan IV/a : 5 Orang

- Golongan IV/b : 4 Orang

- Golongan IV/c : 1 Orang

BAB III

GAMBARAN DATA PAJAK HIBURAN

A. Ketentuan Pajak Hiburan

Berdasarkan Undang-Undang Dasar 1945 pasal 23A yang berbunyi

“Pajak dan Pungutan Lain yang bersifat memaksa untuk keperluan negara diatur

dengan undang-undang” sehingga yang berefek pada penetapan pembayaran

pajak sebagai salah satu perwujudan kewajiban kenegaraan, ditegaskan bahwa

penempatan Wajib Pajak harus ditetapkan dengan Undang-undang maka

ketentuan tentang Pajak Hiburan digunakan penulis untuk menggambarkan Pajak

Hiburan adalah sebagai berikut:

1. Undang-undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah

Pajak Hiburan adalah salah satu dari Pajak Daerah yang dikelola oleh

kabupaten/kota. Menurut undang-undang ini, pengertian Pajak Daerah adalah

iuran wajib yang diberikan oleh wajib pajak orang pribadi atau badan kepada

daerah tanpa mendapat imbalan langsung dari Pemerintah Daerah yang dapat

dipaksakan berdasarkan Peraturan Perundang-undangan yang berlaku dan

digunakan untuk membiayai penyelenggaraan pemerintah dan pembangunan

daerah. Berdasarkan Undang-undang ini tarif Pajak Hiburan paling tinggi sebesar

35% (Tiga Puluh Lima Persen), untuk pengaturannya ditetapkan dalam Peraturan

2. Peraturan Pemerintah Nomor 65 Tahun 2001 Tentang Pajak Daerah

Peraturan Pemerintah ini mengatur tentang objek, subjek dan dasar

pengenaan Pajak Hiburan. Walaupun ditetapkan batasan tarif pajak yang paling

tinggi, terdapat pengaturan yang berbeda tentang penetapan tarif pajak oleh

Pemerintah Daerah antara Pajak Provinsi dengan Pajak Kabupaten/Kota. Saat ini

penetapan tarif Pajak Provinsi diatur dalam Peraturan Pemerintah Nomor 65

Tahun 2001 tentang Pajak Daerah, yang menetapkan tarif pajak tertentu yang

berlaku sama untuk semua provinsi. Sementara itu, Pajak Kabupaten/Kota

Peraturan Pemerintah Nomor 65 menetapkan tarif pajak paling tinggi, yang

ditetapkan dengan Peraturan Daerah.

Tarif Pajak Provinsi ditetapkan seragam di seluruh Indonesia dan diatur

dengan Peraturan Pemerintah. Penetapan tarif yang seragam untuk jenis-jenis

pajak netral terhadap wajib pajak sehingga dapat dihindarkan praktik pemanfaatan

tarif pajak yang lebih rendah pada daerah tertentu. Penerapan tarif pajak paling

tinggi tersebut bertujuan memberikan perlindungan kepada masyarakat dari

penetapan tarif yang terlalu membebani sedangkan tarif paling rendah tidak

ditetapkan untuk memberikan peluang kepada Pemerintah Daerah untuk mengatur

sendiri besarnya tarif pajak yang sesuai dengan kondisi masyarakat di daerahnya,

termasuk membebaskan pajak bagi masyarakat yang tidak mampu. Disamping itu,

dalam penetapan tarif juga dapat diadakan klasifikasi atau penggolongan tarif

3. Peraturan Daerah Nomor 12 Tahun 2003 tentang Pajak Daerah Kota Medan

Dalam Peraturan Daerah ini yang dimaksud dengan Pajak Hiburan

adalah pajak atas penyelenggaraan hiburan.

Hiburan adalah semua jenis pertunjukan, permainan, ketangkasan, dan atau keramaian dengan nama dan bentuk apapun, yang ditonton atau dinikmati oleh

setiap orang dengan dipungut bayaran, tidak termasuk fasilitas untuk berolahraga.

Penyelenggaraan hiburan ini adalah objek pajak yang menjadi tanggungan bagi

penyelenggara yang terdiri dari orang pribadi atau badan hukum yang bertindak

atas nama sendiri atau atas nama pihak lain.

Penonton atau pengunjung adalah setiap orang yang menghadiri suatu hiburan untuk melihat dan menikmati atau menggunakan fasilitas yang disediakan

oleh penyelenggara hiburan.

Tanda Masuk adalah sesuatu yang dapat dipergunakan untuk

menonton, menggunakan atau menikmati hiburan.

Harga Tanda masuk (HTM) adalah harga atau nilai nominal yang digunakan untuk menikmati/menggunakan fasilitas hiburan.

Masa Pajak Hiburan adalah jangka waktu yang lamanya sama dengan satu bulan takwim. Pajak hiburan dalam masa pajak terjadi atau timbul pada saat

Sebagaimana telah disebut diatas, tarif pajak hiburan ditetapkan

maksimal 35% (Tiga Puluh Lima Persen) akan tetapi dalam praktiknya di kota

Medan tarif Pajak Hiburan ini ditetapkan maksimal 30% (Tiga Puluh Persen). Hal

ini dapat dilihat pada Peraturan Daerah Nomor 4 Tahun 2002 adalah sebagai

berikut :

a. Pertunjukan kesenian, antara lain adalah kesenian tradisional, pertunjukan

sirkus,pameran seni,dengan ketentuan lain :

1. Diruangan memakai AC dipungut pajak dengan tarif 15% dari HTM

2. Diruangan tidak memakai AC dipungut pajak dengan tarif 10% dari HTM

b. Untuk pameran busana, kontes kecantikan, pertunjukan/pagelaran musik dan

tari :

1. Diruangan memakai AC dipungut pajak dengan tarif 25% dari HTM

2. Diruangan tidak memakai AC dipungut pajak dengan tarif 20% dari

HTM

c. Untuk diskotik, bar, karaoke, klab malam dan sejenisnya ditetapkan tarif

sebesar 30% dari HTM diluar harga makanan dan minuman yang telah

dikenakan Pajak Hotel atau Pajak Restoran.

d. Untuk diskotik, disko, bar, klub malam yang tidak menggunakan tanda masuk

sebesar Rp. 2000,00 untuk setiap pengunjung di luar harga makanan dan

minuman yang telah dikenakan Pajak Hotel atau Restoran.

e. Permainan bilyard :

1. Diruangan memakai AC dipungut pajak 20% dari HTM atau harga koin

per meja sekali permainan

2. Diruangan tidak memakai AC dipungut pajak 15% dari HTM atau harga

koin per meja sekali permainan

f. Permainan ketangkasan, taman hiburan keluarga, permainan anak-anak atau

video games, playstation, mini train, kuda pusing, speed boat, bom-bom car dan

sejenisnya dipungut pajak 20% dari pembayaran

g. Usaha panti pijat, mandi uap, dan sejenisnya dipungut pajak 20% dari HTM per

jam, salon kecantikan 20% dari pembayaran

h. pertunjukan pertandinagan olahraga antar klub dalam negeri dipungut pajak

15% dari HTM, sedangkan pertandingan olahraga dengan dukungan antar bangsa

di pungut pajak 20% dari HTM

i. Taman rekreasi, kolam renang, kolam pancing, dan sejenisnya dipungut pajak

10% dari HTM

j. Hiburan yang tidak menggunakan tanda masuk dipungut pajak 20% dari jumlah

pembayaran

B. Objek dan Subjek Pajak Hiburan

1. a. Objek Pajak Hiburan

Yang menjadi objek Pajak Hiburan adalah segala bentuk

penyelenggaraan hiburan yang dipungut bayaran. Yang menjadi objek pajak

hiburan antara lain : tontonan film, kesenian,pagelaran musik dan tari, diskotik,

karaoke, klab malam, permainan billiar, permainan ketangkasan, panti pijat,

mandi uap, dan pertandingan olahraga.

b. Bukan Objek Pajak Hiburan

Pada Pajak Hiburan, tidak semua penyelenggaraan hiburan dikenakan

pajak. Ada beberapa pengecualian yang tidak termasuk objek pajak, yaitu

penyelenggaraan hiburan yang tidak dipungut bayaran, seperti hiburan yang

diselenggarakan dalam rangka pernikahan, upacara adat dan keagamaan.

2. Subjek Pajak dan Wajib Pajak Hiburan

Subjek Pajak Hiburan adalah orang pribadi atau badan yang menonton

dan atau menikmati hiburan.

Wajib Pajak Hiburan adalah orang pribadi atau badan yang

menyelenggarakan hiburan.

Dari penjelasan diatas jelas sekali perbedaan antara Subjek Pajak Hiburan

yang menikmati hiburan yang menjadi subjek pajak dan penyelenggara hiburanlah

yang menjadi wajib pajak dengan memungutnya dari konsumen.

C. Dasar Pengenaan, Tarif dan Cara Penghitungan Pajak Hiburan

a. Dasar Pengenaan Pajak Hiburan

Dasar Pengenaan Pajak Hiburan adalah jumlah pembayaran atau jumlah yang seharusnya dibayar untuk menonton atau menikmati hiburan sebagaimana

ditetapkan dalam Harga Tiket Masuk (HTM).

b. Tarif Pajak Hiburan

Tarif pajak hiburan yang telah ditetapkan oleh peraturan daerah dikenakan

paling tinggi sebesarb 35% (tiga puluh lina persen). Tarif pajak hiburan di tiap

kabupaten/kota tentu berbeda-beda, hal ini harus disesuaikan dengan keadaan

daerahnya, asalkan tidak melebihi tarif pajak yang telah ditetapkan yaitu 35%

Tarif pajak dapat digolongkan menjadi 2 jenis, yaitu : a. Tarif tunggal, terdiri dari :

1. Tarif pajak tetap adalah jumlah atau angkanya tetap tidak bergantung

besarnya dasar pengenaan pajak.

2. Tarif proporsional adalah tarif tarif pajak yang besar persentasenya tetap

b. Tarif tidak Tunggal, terdiri dari :

1. Tarif proporsional adalah tarif pajak yang persentasenya meningkat sesuai

besarnya atau meningkatnya dasar pengenaan pajak.

2. Tarif degresif adalah tarif pajak yang persentasenya menurun sesuai

dengan dasar pengenaan pajak.

Tarif yang diterapkan untuk setiap jenis Pajak Hiburan adalah sebagai

berikut :

1. Pertunjukan Film di Bioskop

Berikut ini tabel Klasemen Bioskop dan Besar Pajaknya

Klasemen Bioskop Besar Pajak

AII UTAMA 30% Dari HTM

AII 28% Dari HTM

AI 26% Dari HTM

BII 24% Dari HTM

BI 20% Dari HTM

C 17% Dari HTM

D 13% Dari HTM

2. Ketentuan Klasemen dan besarnya Harga Tanda Masuk untuk

masing-masing bioskop di Kota Medan akan ditetapkan lebih lanjut dengan Surat

Keputusan Kepala Daerah.

3. Tata cara pengadaan/perforasi tanda masuk/karcis tontonan dan pembayaran

dimuka (PDM) Pajak Hiburan tetap dan Insidentil akan ditetapkan lebih

lanjut dengan Surat Keputusan Kepala Daerah.

4. Pertunjukan kesenian, antara lain adalah kesenian tradisional, pertunjukan

sirkus,pameran seni,dengan ketentuan lain :

a. Diruangan memakai AC dipungut pajak dengan tarif 15% dari HTM

b. Diruangan tidak memakai AC dipungut pajak dengan tarif 10% dari HTM

5. Untuk pameran busana, kontes kecantikan, pertunjukan/pagelaran musik dan

tari :

a. Diruangan memakai AC dipungut pajak dengan tarif 25% dari HTM

b. Diruangan tidak memakai AC dipungut pajak dengan tarif 20% dari HTM

6. Untuk diskotik, bar, karaoke, klab malam dan sejenisnya ditetapkan tarif

sebesar 30% dari HTM diluar harga makanan dan minuman yang telah

dikenakan Pajak Hotel atau Pajak Restoran.

7. Untuk diskotik, disko, bar, klub malam yang tidak menggunakan tanda masuk

sebesar Rp. 2000,00 untuk setiap pengunjung di luar harga makanan dan

minuman yang telah dikenakan Pajak Hotel atau Restoran.

8. Permainan billyard :

1. Diruangan memakai AC dipungut pajak 20% dari HTM atau harga koin per

meja sekali permainan

2. Diruangan tidak memakai AC dipungut pajak 15% dari HTM atau harga

koin per meja sekali permainan

9. Permainan ketangkasan, taman hiburan keluarga, permainan anak-anak atau

video games, playstation, mini train, kuda pusing, speed boat, bom-bom car

dan sejenisnya dipungut pajak 20% dari pembayaran

10. Usaha panti pijat, mandi uap, dan sejenisnya dipungut pajak 20% dari HTm

perjam, salon kecantikan 20% dari pembayaran

11. Pertunjukan pertandinagan olahraga antar klub dalam negeri dipungut pajak

15% dari HTM, sedangkan pertandingan olahraga dengan dukungan antar

bangsa di pungut pajak 20% dari HTM

12. Taman rekreasi, kolam renang, kolam pancing, dan sejenisnya dipungut pajak

10% dari HTM

13. Hiburan yang tidak menggunakan tanda masuk dipungut pajak 20% dari

jumlah pembayaran

c. Perhitungan Pajak Hiburan

Besarnya pokok Pajak Hiburan yang terutang dihitung dengan cara

mengalikan Tarif Pajak dengan Dasar Pengenaan Pajak.Secara umum

penghitungan Pajak Hiburan menggunakan Rumus sebagai berikut :

Pajak Terutang : Tarif Pajak x Dasar Pengenaan Pajak

: Tarif Pajak x Jumlah Pembayaran Untuk Menonton/Menikmati Hiburan

D. Target dan Realisasi Pajak Hiburan Kota Medan

Target dan Realisasi Penerimaan Pajak Hiburan Kota Medan Tahun Anggaran 2006

No Uraian Target/Thn Realisasi %

1 Bioskop 2.431.200.000 2.440.140.000 100,37

2 k 441.100.000 292.060.892 66.21

3 ijat 877.252.000 649.852.173,60 74,06

4 game 2.694.600.000 116.082.126 115,64

5 d 197.998.440 190.930.490 96,43

6 renang 300.000.000 221.143.970 73,71

7 514.560.000 468.641.484 91,08

8 til 410.717.960 597.629.515 141,13

9 rnet 108.003.600 40.215.600 37,24

7.957.705.000 7.998.696.250,6 100,29

Dari tabel dapat kita ketahui bahwa Realisasi Penerimaan Pajak Hiburan terus

meningkat. Hal ini dapat dilihat dalam target realisasi penerimaan pajak hiburan

dari setiap sektor yang telah dicapai pada tahun anggaran 2005-2006 mengalami

peningkatan.

Target dan Realisasi Pajak Hiburan Kota Medan Tahun Anggaran 2007

No Uraian Target/Thn Realisasi %

1 Bioskop 2.460.300.000 2.496.613.600,00 101,08

2 Salon 561.732.000 584.976.800,00 104,14

3 Panti Pijat 627.000.000 896.828.541,00 143,03

4 Mandi uap 279.315.000 3.580.398,00 1,28

5 Video game 2.868.300.000 3.176.498.756,36 110,76

6 Karaoke 379.500.000 316.687.737,00 83,45

7 Diskotik 71.500.000 52.363.000,00 73,23

8 Billyard 263.832.000 267.432.213,08 97,57

9 K. Renang 300.000.000 282.969.200,00 94,32

10 W. Internet 110.100.000 81.405.400,00 73,94

11 P. Kesenian 373.321.000 243.626.400,00 65,26

12 Sirkus 42.000.000 - 0,00

13 Pert.olah raga 18.000.000 - 0,00

8.354.000.000 8.382.957.036,24 100,35

Pada tahun 2007 terjadi peningkatan dengan APBD/tahunnya sebesar

Rp8.354.000.000,00 dan APBD/bulannya sebesar Rp706.447.083,33.pada tahun

ini jumlah realisasinya melebihi target yaitu Rp 8.382.957.036,24 dengan

persentase 100,35%.

Target Dan Realisasi Pajak Hiburan Kota Medan Tahun Anggaran 2008

No Pajak Hiburan Target/Tahun Realisasi %

1 Bioskop 2.530.000.000,00 3.152.850.000,00 124,62

2 Salon 609.732.000,00 655.260.000,00 107,47

3 Panti Pijat 821.000.000,00 612.731.868,60 74,63

4 Mandi Uap 129.015.000,00 3.016.218.700,00 262,10

5 P. Ketangkasan 3.150.000.000,00 295.124.000,00 95,75

6 Karaoke 407.500.000,00 374.258.150,30 91,84

7 Diskotik 71.500.000,00 97.905.999,00 136,93

8 Billyard 323.823.000,00 295.124.000,00 91,13

9 Kolam Renang 311.988.000,00 345.570.000,00 110,76

10 Warung Internet 134.100.000,00 110.820.000,00 82,64

11 Pagelaran 379.033.000,00 254.575.350,00 67,16

12 Sirkus 42.000.000,00 73.500.000,00 175,00

13 Pertandingan 12.000.000,00 10.573.500,00 87,81

Jumlah 8.921.700.000,00 9.337.502.454,10 104,66

Pada tahun 2008 terjadi peningkatan APBD tahunannya sebesar

Rp 8.921.700.000,00 pada tahun ini jumlah realisasinya kurang memenuhi target

yaitu Rp 9.337.502.454,10dengan persentase 104,66%.

E. Jumlah Wajib Pajak Hiburan Kota Medan Tahun Anggaran 2005- Mei 2009

Tahun Jumlah Wajib Pajak

2005 347 Wajib Pajak

2006 325 Wajib Pajak

2007 378 Wajib Pajak

2008 394 Wajib Pajak

Mei 2009 399 Wajib Pajak

Sumber : Dinas Pendapatan Kota Medan

Dari tabel diatas dapat kita lihat bahwa jumlah wajib pajak hiburan pada

tahun 2005 sebanyak 347 wajb pajak,tahun 2006 325 wajib pajak,tahun 2007 378

wajib pajak,pada tahu 2008 394 wajib pajak dan pada tahun 2009 sampai dengan

Mei sebanyak 399 wajib pajak.

Dari tabel diatas dapat kita simpulkan bahwa jumlah wajib pajak hiburan

menigkat dari tahun ke tahun.

F. Mekanisme Pengajuan Permohonan Penundaan Pembayaran Pajak Hiburan

Dalam melakukan permohonan penundaan pembayaran Pajak Hiburan

1. Wajib Pajak yang akan melakukan penundaan pembayaran Pajak

Hiburan terlebih dahulu menuliskan surat yang menyatakan

ketidaksanggupan membayar pajak terutangnya pada waktu yang di

tentukan oleh Dinas Pendapatan Kota Medan dengan mencantumkan

alasan-alasan yang mendukung permohonannya dan juga

melampirkan bukti-bukti yang mendukung misalnya laporan

keuangan dan menyerahkan ke Dinas Pendapatan Kota Medan.

2. Setelah mmenyerahkan Surat Permohonan Penundaan tersebut Wajib

Pajak akan menerima Tanda Terima.

3. Permohonan tersebut akan dicatat dalam Permohonan untuk menunda

pembayaran Pajak Hiburan.

4. Kepala seksi Penagihan setelah meneliti alasan-alasan permohonan

penundaan yang dicantumkan akan menandatanganinya maka surat

tersebut akan diberikan kepada Kepala Kantor Dinas Pendapatan

Kota Medan dan menandatanganinya.

5. Dinas Pendapatann atas nama Kepala Kantor Dinas Pendapatan Kota

Medan Mengirimkan Surat yang menyatakan Permohonan

Penundaan Pembayaran Pajak Hiburan diterima kepada Wajib Pajak.

6. Lama waktu yang diperlukan oleh Dinas Pendapatan Kota Medan

melalui Sub Dinas Penagihan dam memproses Surat Permohonan

7. Wajib Pajak harus membayar Pajak Terutangnya paling lama sesuai

BAB IV

ANALISA DAN EVALUASI

Dengan adanya sistem pembayaran pajak self assessment, maka Wajib

Pajak diberi kepercayaan untuk menghitung, memperhitungkan, melaporkan, dan

menyetor jumlah pajak yang terhutang, sehingga dalam pelaksanaannya sering

terjadi kesalahan yang dilakukan oleh Wajib Pajak, baik yan dilakukan dengan

sengaja maupun yang tidak disengaja. Hal ini menyebabkan Kepala Daerah

menerbitkan Surat Tagihan Pajak Daerah (STPD) dengan ketentuan sebagai

berikut:

1. Pajak dalam tahun berjalan tidak atau kurang bayar

2. Dari hasil penelitian Surat Pemberitahuan Pajak Daerah terdapat

kekurangan pembayaran sebagai akibat salah tulis atau salah hitung yang

dilakukan oleh Wajib Pajak.

3. Wajib Pajak dikenakan sanksi administrasi berupa bunga atau denda

Jumlah kekurangan pajak yang terutang dalam Surat Tagihan Pajak

Daerah ditambah sanksi administrasi berupa bunga 2% (dua persen) setiap bulan

paling lama lima bulan sejak saat terutangnya pajak setelah itu Kepala Daerah

menentukan tanggal jatuh tempo pembayaran dan penyetoran pajak terutang

paling lama 30 (tiga uluh) hari setelah saat terutangnya pajak. Namun apabila

Wajib Pajak merasa tidak sanggup membayar dengan jumlah pajak yang belum

mengajukan permohonan pengangsuran dan penundaan pembayaran pajak kepada

daerah yang sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan

dengan persyaratan telah mendapat persetujuan dari Kepala Daerah.

Sebelum memberikan persetujuan, Kepala Daerah mengadakan

pemeriksaan terhadap Wajib Pajak yang mengajukan permohonan penundaan

pembayaran Pajak Daerah. Setelah dilakukan pemeriksaan oleh petugas dari

Pemerintah Daerah maka Kepala Daerah memberikan surat perihal penyampaian

temuan hasil pemeriksaan terhadap Wajib Wajak yang diperiksa dengan

memberikan bukti-bukti berupa file, dokumen, dan segala sesuatu yang

berhubungan dengan hal yang mendukung permohonan penundaan pembayaran

pajak selambat-lambatnya 7 (tujuh) hari sejak diterima surat dari Kepala Daerah

tersebut.

Apabila dalam waktu yang telah diberikan tersebut tidak ada tanggapan

dari Wajib Pajak maka Pemerintah Daerah menganggap hasil temuan tersebut

telah disetujui oleh Wajib Pajak dan selanjutnya akan menyetorkan jumlah pajak

sebesar yang tercantum dalam surat tersebut.

A. Mekanisme Pengajuan Permohonan Penundaan Pembayaran Pajak Hiburan

1. Penundaan Pembayaran

Selain memberikan persetujuan mengangsur pembayaran pajak Kepala

memberikan persetujuan kepada Wajib Pajak atau Penanggung Pajak untuk

menunda pembayaran pajak dalam kurun waktu tertentu. Penundaan pembayaran

pajak dapat dipertimbangkan berdasarkan kesulitan likuidasi yang dialami oleh

Wajib Pajak. Pemberian persetujuan untuk menunda pembayaran pajak diberikan

atas permohonan Wajib Pajak dengan dikenakan bunga sebesar 2% sebulan dari

jumlah pajak yang belum atau kurang dibayar. Persyaratan untuk dapat

mengangsur atau menunda pembayaran pajak serta tata cara penundaan

pembayaran pajak tertentu ditetapkan dengan keputusan Kepala Daerah dengan

demikian Kepala Daerah harus selektif dalam menyetujui/menolak permohonan

penundaan pembayaran pajak tersebut.

a. Kegiatan yang dilaksanakan terdiri dari :

1. Dinas Pendapatan Kota Medan melalui unit kerja penetapan menerima

surat permohonan penundaan pembayaran pajak dari wajib pajak.

2. Mengadakan penelitian untuk dijadikan bahan dalam pemberian

persetujuan penundaan pembayaran oleh Kepala Dinas Pendapatan Kota

Medan.

3. Membuat Surat Persetujuan Penundaan Pembayaran Pajak Hiburan yang

ditanda tangani oleh Kepala Dinas Pendapatan Kota Medan dan apabila

permohonan tersebut disetujui maka dibuatkan daftar persetujuan

4. Menyerahkan Surat Persetujuan Penundaan Pembayaran Pajak Hiburan

kepada Wajib Pajak dan daftar persetujuan penundaan kepada unit-unit

lain yang terkait.

b. Formulir dan Buku atau daftar yang dipergunakan adalah :

1. Formulir terdiri dari :

a. Surat Permohonan Penundaan Pembayaran Pajak Hiburan

b. Surat Persetujuan Penundaan Pembayaran Pajak Hiburan

c. Surat Pemberitahuan Penolakan Penundaan Pembayaran

1. Buku daftar register permohonan penundaan pembayaran

2. Daftar persetujuan penundaan pembayaran

2. Pembayaran Pajak Hiburan

Pajak hiburan terhutang dilunasi dalam jangka waktu yang ditentukan

dalam Peraturan Daerah (PERDA) misalnya selambat-lambatnya pada tanggal 15

bulan berikutnya dari masa pajak terutang setelah berakhirnya masa pajak.

Penentuan tanggal jatuh tempo pembayaran dan penyetoran pajak hiburan

ditetapkan oleh bupati atau walikota apabila wajib pajak mendapat(Surat

Ketetapan Pajak Daerah Kurang Bayar (SKPDKB),Surat Ketetapan Pajak Daerah

Kurang Bayar Tambahan (SKPDKBT),Surat Tagihan Pajak Daerah (STPD), Surat

menyebabkan jumlah pajak yang harus dibayar bertambah, Pajak Hiburan tersebut

harus dilunasi paling lambat satu bulan sejak diterbitkan surat –surat tersebut.

Pembayaran Pajak Hiburan yang terutang dilakukan ke kas daerah, bank,

atau tempat lain yang ditunjuk oleh Bupati atau Walikota sesuai dengan waktu

yang ditentukan dalam SKPD, SKPDKB, SKPDBT dan STPD. Apabila

pembayaran pajak dilakukan ditempat lain yang ditunjuk, hasil penerimaan pajak

harus disetor ke kas daerah paling lambat satu kali 24 jam atau dalam waktu yang

ditentukan oleh Bupati atau Walikota dan apabila tanggal jatuh tempo

pembayaran dilakukan pada hari libur, pembayaran dilakukan pada hari kerja

berikutnya.

Pembayaran pajak dilakukan dengan menggunakan Surat Setoran Pajak

Daerah (SSPD). Pembayaran pajak harus sekaligus lunas kepada Wajib Pajak

yang melakukan pambayaran pajak diberikan tanda bukti pembayaran pajak dan

dicatat dalam buku penerimaan. Hal ini harus dilakukan oleh petugas tempat

pembayaran pajak untuk tertib administrasi dan pengawasan penerimaan pajak.

Dengan demikian, pembayaran pajak akan lebih mudah diawasi oleh petugas

Dinas Pendapatan Kota Medan. Disamping itu, bentuk, isi, ukuran buku

penerimaan dan tanda bukti pembayaran pajak ditetapkan dengan keputusan

Bupati atau Walikota.

Dalam keadaan tertentu Bupati atau Walikota atau Pejabat yang ditunjuk

dapat memberikan persetujuan kepada Wajib Pajak untuk mengangsur/menunda

memenuhi persyaratan yang ditentukan. Pemberian persetujuan untuk

mengangsur/menunda pembayaran Pajak Hiburan diberikan atas permohonan

Wajib Pajak oleh karena itu angsuran pembayaran pajak yang terutang harus

dilakukan secara teratur dan berturut-turut dengan dikenakan bunga sebesar 2%

perbulan dari jumlah pajak yang belum atau kurang dibayar. Selain memberikan

persetujuan mengangsur pembayaran pajak, Bupati atau Walikota atau pejabat

yang ditunjuk dapat memberikan persetujuan untuk penundaan wajib pajak

terutang dalam kurun waktu tertentu setelah memenuhi persyaratan yang

ditentukan.

Bupati atau Walikota karena jabatan atau atas permohonan Wajib Pajak

dapat:

1. Membetulkan SKPD,SKPDKB, SKPDKBT, atau STPD yang dalam

penerbitannya terdapat kesalahan tulis, kesalahan hitung, dan kekeliruan

dalam penerapan Peraturan Perundang-undangan Perpajakan Daerah .

2. Mengurangkan atau membatalkan ketetapan pajak yang tidak benar.

3. Mengurangkan atau menghapuskan sanksi administrasi yang berupa

bunga, denda, dan kenaikan pajak terutang jika sanksi tersebut dikenakan

karena kekhilafan dan bukan karena kesalahan yang disengaja.

Ketentuan ini dimaksud untuk menjaga kepentingan Wajib Pajak dalam

hal penetapan pajak oleh Kepala Daerah akibat adanya kesalahan yang

B. Perpanjangan Jangka Waktu Penyampaian Surat Pemberitahuan Pajak Daerah

Surat Pemberitahuan Pajak Daerah (SPTPD) merupakan surat yang

digunakan oleh Wajib Pajak untuk melaporkan perhitungan dan atau pembayaran

pajak, objek pajak dan atau bukan objek pajak, dan atau harta kewajiban menurut

Peraturan Perundang-Undangan Perpajakan Daerah. SPTPD harus didisi dengan

jelas, benar, lengkap dan ditandatangani oleh Wajib Pajak atau kuasanya. Setelah

itu SPTPD disampaikan kepada daerah melalui Dinas Pendapatan Kota Medan

dalam jangka waktu 20 (dua puluh) hari setelah berakhir masa pajak. Apabila

batas waktu penyampaian SPTPD tersebut jatuh pada hari libur, batas waktu

penyampaiannya jatuh pada hari kerja berikutnya.

Penyampaian SPTPD harus dilampiri dengan keterangan atau dokumen

yang ditetapkan oleh Kepala Daerah SPTPD dianggap tidak disampaikan jika

tidak ditandatangani oleh Wajib Pajak atau Penanggung Pajak dan tidak

melampirkan keterangan atau dokumen yang diperlukan. Wajib Pajak atau

Penanggung Pajak harus mengambil sendiri SPTPD di kantor Dinas

PendapatanKota Medan atau tempat lain yang ditunjuk oleh Kepala Daerah.

Kepala Daerah dapat menetapkan jenis pajak tertentu yang tidak diwajibkan

menyampaikan SPTPD.

Kepala Daerah atau Pejabat yang ditunjuk atas permohonan Wajib Pajak

atau Penanggung Pajak untuk dapat menunda pembayaran pajak terutangnya

waktu pembayaran misalnya paling lama 2 bulan atau sesuai dengan ketentuan

dalam Peraturan Daerah. Perpanjangan jangka waktu penyampaian SPTPD

dilakukan ketika Wajib Pajak ternyata tidak dapat menyampaikan SPTPD sesuai

dengan jangka waktu yang ditetapkan karena benar-benar menagalami kesulitan,

misalnya karena masalah-masalah teknis yang berkaitan dengan persyaratan

jangka waktu perpanjangan penyampaian SPTPD dihitung sejak jangka waktu

penyampaian SPTPD terakhir.

Alasan-alasan Wajib Pajak yang sah dan dapat diterima untuk

pengajukan perpanjangan jangka waktu memasukkan SPTPD adalah sebagai

berikut:

1. Wajib Pajak berada di luar negeri dan dapat dibuktikan kebenarannya.

2. Wajib Pajak tersebut meninggal dunia setelah dilakukan pengalihan

sebagai penanggung atas pajak yang terutang.

3. Ada sengketa dengan pihak lain yang belum mendapat keputusan

pengadilan.

4. Segala kejadian yang menimpa Wajib Pajak yang berada di luar

kekuasaannya.

Permohonan penundaan penyampaian SPTPD harus`diajukan oleh Wajib

Pajak secara tertulis kepada Kepala Daerah atau pejabat yang ditunjuk

selambat-lambatnya sebelum berakhirnya batas waktu penyampaian SPTPD. Permohonan

pajak terutang yang harus dibayar disertai surat pernyataan mengenai perhitungan

sementara sejak terutangnya pajak dalam satu masa pajak dan bukti pelunasan

pajak terutang berdasarkan perhitungan yang ada dalam SPTPD. Keterangan

dokumen yang harus dilampirkan serta tata cara penyampaian SPTPD ditetapkan

oleh Kepala Daerah.

B. Tabel Kegiatan Wajib Pajak Hiburan Di Dinas Pendapatan Kota Medan

Jenis

Pajak Hiburan Membayar Menunda Tidak Jelas

Panti Pijat/Spa/Mandi Uap 3 1 2

Video Game 1 0 10

Karaoke 1 1 3

Billyard 13 0 2

Salon 39 0 0

Warung Internet 8 0 3

Sumber : DIPENDA Kota Medan

2006

Dari tabel diatas dapat kita lihat bahwa wajib pajak yang membayar

untuk Pijat/Spa/Mandi Uap sebanyak Tiga wajib pajak,yang menunda

pembayaran Satu wajib pajak dan yang tidak mempunyai alasan yang jelas

sebanyak Dua wajib pajak.Untuk jenis Pajak Hiburan Video Game Wajib Pajak

yang melakukan pembayaran sebanyak Satu wajib pajak,yang menunda

Pembayaran tidak ada,sedangkan yang tidak jelas alasannya sebanyak Sepuluh

wajib pajak.Untuk Pajak Hiburan Karaoke Wajib Pajak yang melakukan

pembayaran Satu wajib Pajak,yang menunda pembayaran Satu wajib pajak dan

Hiburan Billyard jumlah wajib pajak yang melakukan pembayaran 13 wajib pajak

yang menunda pembayaran tidak ada sedangkan yang tidak jelas alasannya

sebanyak Dua wajib pajak.Untuk Pajak Hiburan Salon semua Wajib Pajak

Membayar Pajak Terutangnya.Untuk Pajak Hiburan Internet Wajib Pajak yang

melakukan pembayaran sebanyak Delapan wajib pajak sedangkan yang menunda

pembayaran tidak ada dan jumlah Wajib Pajak yang tidak mempunyai alasan yang

jelas sebanyak Tiga wajib pajak.

Membayar Menunda Tidak Jelas

Panti Pijat/Spa/Mandi Uap 2 2 2

Video Game 0 0 11

Karaoke 2 0 3

Billyard 22 0 8

Salon 76 0 13

Warung Internet 11 0 11

Sumber Data : DIPENDA Kota Medan

2007 Jenis Pajak Hiburan

Dari tabel diatas dapat dilihat bahwa Wajib Pajak yang membayar untuk

Pajak Hiburan jenis Panti Pijat/Spa/Mandi Uap sebanyak Dua wajib pajak yang

melakukan penundaan pembayaran Dua wajib pajak dan yang tidak mempunyai

alasan yang jelas sebanyak Dua wajib pajak. Untuk Pajak Hiburan jenis Video

Game jumlah Wajib Pajak yang melakukan pembayaran dan yang menunda tidak

ada sedangkan untuk yang tidak jelas alasannya sebanyak 11 wajib pajak.Untuk

jenis Pajak Hiburan Karaoke Wajib Pajak yang melakukan pembayaran Dua wajib

terdapat Tiga orang wajib pajak.Untuk Pajak Hiburan jenis Billyard Wajib Pajak

yang melakukan pembayaran 22 wajib pajak untuk yang menunda pembayaran

tidak ada sedangkan yang tidak mempunyai alasan yang jelas sebanyak Delapan

wajib pajak.Untuk Pajak Hiburan jenis Salon Wajib Pajak yang membayar

sebanyak 76 wajib pajak dan untuk yang menunda pembayaran tidak ada

sedangkan untuk Wajib Pajak yang tidak jelas alasannya 13 wajib pajak.Untuk

jenis Pajak Hiburan Internet yang Wajib Pajak yang melakukan pembayaran 11

wajib pajak yang tidak jelas alasannya 11 wajib pajak sedangkan untuk yang

menunda pembayaran tidak ada.

2008 Jenis Pajak Hiburan

Membayar Menunda Tidak Jelas

Panti Pijat/Spa/Mandi Uap 13 - 3

Video Game 10 - 2

Karaoke 3 - 3

Billyard 47 - 11

Salon 105 - 15

Warung Internet 19 - 11

Sumber Data : DIPENDA Kota Medan

Dari tabel diatas terlihat jumlah Wajib Pajak yang melakukan

pembayaran untuk jenis Pajak Hiburan Panti Pijat/Spa/Mandi Uap 13 wajib pajak

yang melakukan penundaan tidak ada sedangkan yang tidak jelas alasannya Tiga

10 wajib pajak dan tidak ada yang melakukan penundaan sedang yang tidak jelas

alasannya sebanyak Dua wajib pajak.Untuk jenis Pajak Hiburan Karaoke yang

membayar Tiga wajib pajak yang tidak jelas alasanya Tiga wajib pajak sedangkan

yang melakukan penundaan pembayaran tidak ada.Untuk Pajak Hiburan jenis

Billyard yang membayar 47 wajib pajak yang menunda pembayaran tidak ada

sedangkan yang tidak mempunyai alasan yang jelas 11 wajib pajak.Untuk Pajak

Hiburan Salon wajib pajak yang membayar 105 wajib pajak dan tidak ada yang

melakukan penundaan sedangkan yang tidak mempunyai alasan yang jelas

sebanyak 15 wajib pajak.Untuk Pajak Hiburan Internet Wajib Pajak yang

melakukan pembayaran 19 wajib pajak yang menunda pembayaran tidak ada

sedangkan yang tidak mempunyai alasan yang jelas 11 Wajib Pajak.

Dari Ketiga Tabel diatas dapat kita simpulkan bahwa Wajib Pajak yang

melakukan penundaan pembayaran pajak hiburan beekurang dari tahun ketahun

dan itu membuktikan tingkat kesadaran masyarakat untuk membayar pajak

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan uraian permasalahan yang dikemukakan penulis dari hasil

Praktik Kerja lapangan Mandiri di Dinas Pendapatan Kota Medan dan dari studi

pustaka yang dilakukan penulis, penulis menyimpulkan :

1. Pajak Daerah adalah iuran wajib yang dilakukan oleh Orang Pribadi

atau badan tanpa mendapatkan imbalan langsung dan dapat

dipaksakan yang dilaksanakan berdasarkan Undang-undang yang

berlaku dan digunakan untuk penyelenggaraan pemerintahan daerah

dan pembangunan daerah.

2. Pajak Hiburan adalah pajak atas penyelenggaraan hiburan atau

pungutan daerah atas penyelenggaraan hiburan.

3. Tarif pajak hiburan ditetapkan oleh Pemerintahan Daerah

berdasarkan kondisi daerahnya sehingga tarif untuk setiap daerah

tidak selalu sama.

4. Wajib Pajak yang melakukan penundaan pembayaran pajak hiburan

5. Wajib Pajak yang ingin mengajukan permohonan penundaan

pembayaran Pajak Hiburan harus memenuhi persyaratan yang

ditentukan oleh Kepala Daerah.

6. Upaya yang dilakukan oleh Pemerintah Kota Medan untuk

menanggulangi jumlah Wajib Pajak yang mengajukan permohonan

penundaan pembayaran Pajak Hiburan melalui Dinas Pendapatan

Kota Medan adalah dengan melakukan pemeriksaan secara efektif

terhadap usaha yang dijalankan Wajib Pajak.

7. Sebelum menolak/menerima permohonan penundaan pembayaran

Pajak Hiburan petugas dari Dinas Pendapatan Kota Medan terlebih

B.SARAN

1. Instansi Pajak dalam hal ini Dinas Pendapatan Kota Medan harus

dapat menciptakan iklim perpajakan yang baik terhadap lingkungan

sendiri maupun untuk masyarakat agar wajib pajak tahu mereka

membayar pajak berarti mereka turut serta membiayai pembangunan

yang ditujukan untuk kesejahteraan masyarakat.

2. Dinas Pendapatan Kota Medan harus mengelola Pajak Daerah sesuai

dengan Undang-undang Perpajakan yang berlaku dengan baik dan

benar serta selalu menjaga sifat yang jujur, sopa