ANALISIS PENGARUH PORTOFOLIO KREDIT TERHADAP

NON PERFORMING LOAN PADA PT. BANK NEGARA

INDONESIA (PERSERO) Tbk. KANTOR

WILAYAH 01 MEDAN

TESIS

Oleh

FEBRYANTI M.E. ARITONANG

067019093/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS PENGARUH PORTOFOLIO KREDIT TERHADAP

NON PERFORMING LOAN PADA PT. BANK NEGARA

INDONESIA (PERSERO) Tbk. KANTOR

WILAYAH 01 MEDAN

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Manajemen pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

FEBRYANTI M.E. ARITONANG

067019093/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS PENGARUH PORTOFOLIO KREDIT TERHADAP NON PERFORMING

LOAN PADA PT. BANK NEGARA INDONESIA

(PERSERO) Tbk. KANTOR WILAYAH 01 MEDAN

Nama Mahasiswa : Febryanti M.E. Aritonang Nomor Pokok : 067019093

Program Studi : Ilmu Manajemen

Menyetujui, Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, SE. Ak) (Drs. Syahyunan, M.Si) Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Rismayani, SE., M.S) (Prof. Dr. Ir. T. Chairun Nisa B, M.Sc)

Telah diuji pada

Tanggal : 13 Oktober 2009

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, SE. Ak Anggota : 1. Drs. Syahyunan, M.Si

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis saya yang berjudul:

“ANALISIS PENGARUH PORTOFOLIO KREDIT TERHADAP NON

PERFORMING LOAN PADA PT. BANK NEGARA INDONESIA (PERSERO)

Tbk. KANTOR WILAYAH 01 MEDAN”.

Adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh

siapapun juga sebelumnya.

Sumber-sumber data yang diperoleh dan digunakan telah dinyatakan secara

jelas dan benar.

Medan, September 2009 Yang membuat pernyataan,

ABSTRAK

Bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak. Demikian juga halnya dengan PT. Bank Negara Indonesia (Persero) Tbk. Kantor Wilayah 01 Medan yang memiliki peran sebagai financial intermediary dan memiliki komitmen utama untuk menyalurkan kredit kepada masyarakat namun tetap menerapkan risk management secara lebih prudent, agar tetap memiliki kualitas kredit yang baik sehingga dapat menghindari jumlah kredit bermasalah atau Non Performing Loan. Rumusan masalah dalam penelitian ini adalah apakah portofolio kredit (kredit whosale, middle dan retail) berpengaruh terhadap Non Performing Loan pada PT. Bank Negara Indonesia (Persero) Tbk. Kantor Wilayah 01 Medan secara parsial maupun simultan. Tujuan Penelitian ini adalah untuk mengetahui pengaruh portofolio kredit (kredit whosale, middle dan retail) terhadap Non Performing Loan pada PT. Bank Negara Indonesia (Persero) Tbk. Kantor Wilayah 01 Medan secara parsial maupun simultan.

Penelitian menggunakan metode penelitian deskriptif analisis dengan mengumpulkan data-data yang dibutuhkan, diolah, disajikan dan kemudian dianalisis. Populasi dalam penelitian ini adalah PT. Bank Negara Indonesia (Persero) Tbk. Kantor Wilayah 01 Medan yang terdiri dari 20 kantor cabang. Sensus diperoleh dari angka agregat 20 kantor cabang dengan time series selama 3 tahun yakni dari tahun 2006 sampai dengan 2008.

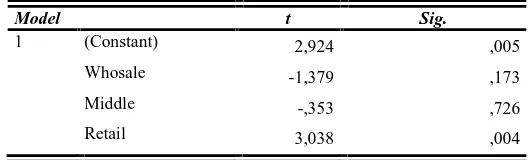

Hasil uji hipotesis menggunakan analisis regresi linear berganda, dengan uji secara simultan (uji F) dan parsial (uji t) pada á = 5%. Hasil uji F, variabel kredit

whosale, middle dan retail berpengaruh secara simultan dan sangat signifikan terhadap Non Performing Loan. Hasil uji R2 sebesar 0.341. Hal ini menunjukkan bahwa 34,1% variabel kredit whosale, middle dan retail menjelaskan terhadap variabel Non Performing Loan. Hasil uji t diperoleh bahwa variabel kredit retail berpengaruh terhadap variabel Non Performing Loan, sedangkan variabel kredit whosale dan middle tidak berpengaruh terhadap variabel Non Performing Loan.

ABSTRACT

Bank is an organization that collect fund from society in saved and lead it to the people in credit or other type in order to increase the best life level of society. So PT. Bank Negara Indonesia (Persero) Tbk. Kantor Wilayah 01 Medan that also have a function as financial intermediary and main commitment to lead credit to the society but also have a basic in risk management prudently, to have good credit and avoid the number of problem credit or Non Performing Loan. The formulated problem of the study included to know whether the credit portfolio (whosale, middle, and retail) to be interaction for Non Performing Loan in PT. Bank Negara Indonesia (Persero) Tbk. Kantor Wilayah 01 Medan with simultaneous test and partially. The present study intends to know that the credit portfolio (whosale, middle, and retail) to be interaction for Non Performing Loan in PT. Bank Negara Indonesia (Persero) Tbk. Kantor Wilayah 01 Medan with simultaneous test and partially.

The research used analysis deskriptif research and collect the useful data, to prepare, to serve and to analysis. The population used in the study is PT. Bank Negara Indonesia (Persero) Tbk. Kantor Wilayah 01 Medan included 20 branch offices with time series in 3 years that is 2006 until 2008.

The result of hypothesis test used multiple linear regression analysis with the simultaneous test (F-test) and partially (t-test) at á = 5%. The result of F-test, whosale, middle, and retail credit have highly significant effect simultaneously on the Non Performing Loan. The R2 test 0.341. This indicated that 34.1% of whosale, middle, and retail credit explained the Non Performing Loan. The result of t-test found that retail credit variable to be interaction for Non Performing Loan, while whosale and middle credit variable are not to be interaction for Non Performing Loan.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, yang telah

memberikan rahmat dan karuniaNya kepada penulis selama selama proses menuntut

ilmu dan menyelesaikan tugas akhir tesis ini.

Penelitian ini merupakan tugas akhir S-2 pada Program Studi Magister Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara yang meneliti dengan

judul “Analisis Pengaruh Portofolio Kredit terhadap Non Performing Loan pada PT.

Bank Negara Indonesia (Persero) Tbk. Kantor Wilayah 01 Medan”.

Selama menjalani proses perkuliahan dan penyelesaian tesis ini, penulis

banyak memperoleh bantuan moril dan material dari berbagai pihak, oleh karena itu

penulis menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. dr. Chairuddin P. Lubis, DTM&H,. Sp.A(K), selaku Rektor

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B., M.Sc., selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Rismayani, SE., M.S., selaku Ketua Program Studi Magister Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

4. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, SE. Ak. selaku Ketua Komisi

Pembimbing yang telah memberikan pengarahan dan bimbingan kepada penulis

dalam menyelesaikan tesis ini.

5. Bapak Drs. Syahyunan, M.Si selaku Anggota Komisi Pembimbing yang telah

6. Ibu Dr. Isfenti Sadalia, ME dan Dr. Khaira Amalia, MBA selaku Komisi

Pembanding yang banyak memberikan masukan dan pengarahan demi

kesempurnaan tesis ini.

7. Seluruh Staf Pengajar dan Staf Administrasi Program Studi Ilmu Manajemen

Sekolah Pascasarjana Universitas Sumatera Utara.

8. Seluruh Pegawai PT. Bank Negara Indonesia (Persero) Tbk. Kantor Wilayah 01

Medan.

9. Khususnya dan teristimewa kepada kedua orang tuaku tercinta Alm. P.Aritonang

dan Alm. D. L. Tobing dan saudariku tercinta, terima kasih atas kasih sayang dan

doa sehingga penulis dapat melanjutkan dan menyelesaikan jenjang pendidikan

Strata 2 ini.

10. Kedua mertuaku V. Siahaan dan R. Tambunan yang telah memberikan dorongan

dan semangat dalam penyelesaian tesis ini.

11. Untuk suamiku tercinta Frans Siahaan, SSTP, MSP yang telah sabar dan

memberikan doa dan motivasi selama penulis menjalani pendidikan ini.

12. Rekan-rekan Sekolah Pascasarjana Ilmu Manajemen Angkatan XI dan semua

pihak-pihak yang telah membantu dan telah memberikan semangat dan

dukungan dalam penyelesaian tesis ini.

Semoga Tuhan Yang Maha Esa memberikan rahmat dan karuniaNya kepada

semua pihak yang telah memberikan bantuan moril maupun materiil kepada penulis,

Penulis menyadari tesis ini belum sempurna. Semoga tesis ini dapat

memberikan manfaat bagi semua pihak pada umumnya dan penulis pada khususnya.

Medan, September 2009

Penulis

RIWAYAT HIDUP

Febryanti M.E. Aritonang, lahir pada tanggal 03 Februari 1980, anak kelima

dari lima bersaudara dari Ayahanda Alm. P. Aritonang dan Ibunda Alm. D. L.

Tobing.

Pendidikan dimulai tahun 1986 Taman Kanak-kanak (TK) Santa Maria

Padang Sidempuan, tahun 1987 masuk pendidikan Sekolah Dasar (SD) SD Xaverius

Padang Sidempuan sampai dengan tahun 1989, dilanjutkan ke SD RK Setia Budi

Medan sampai dengan tahun 1992. Melanjutkan ke Sekolah Menengah Pertama

(SMP) di SMP Budi Murni-3 Medan tamat dan lulus tahun 1995. Selanjutnya

meneruskan pendidikan ke Sekolah Menengah Atas (SMA) di SMA Negeri 4 Medan,

tamat dan lulus tahun 1998.

Kemudian menyelesaikan jenjang pendidikan Strata 1 (S-1) Program Studi

Akuntansi Fakultas Ekonomi di Universitas Sumatera Utara Medan, tamat dan lulus

tahun 2002. Pada tahun 2006 melanjutkan pendidikan Strata 2 (S-2) Program Studi

Magister Ilmu Manajemen di Sekolah Pascasarjana Universitas Sumatera Utara,

Medan.

Bekerja di PT. Bank Negara Indonesia (Persero) Tbk. selama 7 tahun dimulai

dari tahun 2002 sampai dengan sekarang dan menjabat sebagai Penyelia Administrasi

DAFTAR ISI

2.1 Bank Sebagai Lembaga Keuangan……… 8

2.1.1 Pengertian dan Fungsi Bank……… 8

2.1.2 Pengertian Sumber-sumber Dana Bank………... 10

2.1.3 Pengertian dan Fungsi Kredit……….. 12

2.2 Bank Sebagai Penyalur Dana………..……….. 15

2.2.1 Prosedur Pemberian Kredit………. 15

2.2.2 Analisa Kredit………. 18

2.3 Portofolio dan Diversifikasi Kredit………... 23

2.4.1 Identifikasi Kredit Bermasalah (Non Performing loan).. 32

2.4.2 Faktor-faktor Penyebab Non Performing Loan..…….... 34

2.4.3 Pencegahan dan Penanganan Non Performing Loan….. 36

BAB III METODOLOGI PENELITIAN……….. 43

3.1 Tempat dan Waktu Penelitian..……….. 43

3.2 Metode Penelitian………..……… 43

3.3 Metode Pengumpulan Data………... 43

3.4 Jenis dan Sumber Data…...………. 44

3.5 Populasi dan Sensus..……… 44

3.6 Identifikasi Variabel Penelitian.……… 44

3.7 Definisi Variabel Penelitian dan Pengukurannya…...………. 45

3.8 Model Analisis Data...…...… 46

3.9 Pengujian Asumsi Klasik…...…...…… 46

3.10 Pengujian Hipotesis... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN……….. 51

4.1. Deskripsi Data...……….. 51

4.2 Pengujian Asumsi Klasik…..……….... 52

4.3 Pengujian Hipotesis…...…………... 55

4.3.1 Uji Simultas (Uji F)…..…... 57

4.3.2 Uji Parsial (Uji t)…...…... 58

BAB V KESIMPULAN, KETERBATAS DAN SARAN……… 60

5.1 Kesimpulan…...………. 60

5.2 Keterbatasan...………. 61

5.3 Saran... 60

DAFTAR TABEL

Nomor Judul Halaman

2.1. Segmentasi Debitur.…...…...….... 30

2.2. Theoritical Mapping Daftar Peneliti Terdahulu…...…...……. 40

3.1. Definisi Operasional Variabel…..………... 45

4.1. Deskripis Data Penelitian………...…………... 51

4.2. Hasil Uji Normalitas……...………... 52

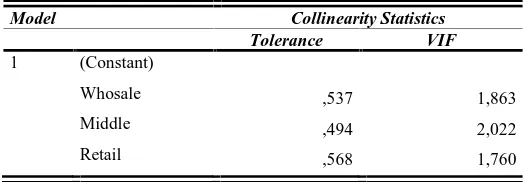

4.3. Hasil Uji Multikolinieritas…...………... 53

4.4. Hasil Uji Heteroskedastisitas………...……... 54

4.5. Hasil Uji Autokorelasi………... 54

4.6. Hasil Uji Koefisien Regresi………...……... 55

4.7. Hasil Uji Determinasi...……... 56

4.8. Hasil Uji F……...…...……... 57

DAFTAR GAMBAR

Nomor Judul Halaman 1.1. Kerangka Konsep……....……… 7

2.1. Sumber-sumber Penyediaan Dana Perbankan……… 12

DAFTAR LAMPIRAN

Nomor Judul Halaman I. Data Perusahaan Perbankan ... 65

II. Deskriptif Data ... 68

III. Hasil Normalitas, Multikolinieritas, Heterokedastisitas, dan

Autokorelasi ... 69

ABSTRAK

Bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak. Demikian juga halnya dengan PT. Bank Negara Indonesia (Persero) Tbk. Kantor Wilayah 01 Medan yang memiliki peran sebagai financial intermediary dan memiliki komitmen utama untuk menyalurkan kredit kepada masyarakat namun tetap menerapkan risk management secara lebih prudent, agar tetap memiliki kualitas kredit yang baik sehingga dapat menghindari jumlah kredit bermasalah atau Non Performing Loan. Rumusan masalah dalam penelitian ini adalah apakah portofolio kredit (kredit whosale, middle dan retail) berpengaruh terhadap Non Performing Loan pada PT. Bank Negara Indonesia (Persero) Tbk. Kantor Wilayah 01 Medan secara parsial maupun simultan. Tujuan Penelitian ini adalah untuk mengetahui pengaruh portofolio kredit (kredit whosale, middle dan retail) terhadap Non Performing Loan pada PT. Bank Negara Indonesia (Persero) Tbk. Kantor Wilayah 01 Medan secara parsial maupun simultan.

Penelitian menggunakan metode penelitian deskriptif analisis dengan mengumpulkan data-data yang dibutuhkan, diolah, disajikan dan kemudian dianalisis. Populasi dalam penelitian ini adalah PT. Bank Negara Indonesia (Persero) Tbk. Kantor Wilayah 01 Medan yang terdiri dari 20 kantor cabang. Sensus diperoleh dari angka agregat 20 kantor cabang dengan time series selama 3 tahun yakni dari tahun 2006 sampai dengan 2008.

Hasil uji hipotesis menggunakan analisis regresi linear berganda, dengan uji secara simultan (uji F) dan parsial (uji t) pada á = 5%. Hasil uji F, variabel kredit

whosale, middle dan retail berpengaruh secara simultan dan sangat signifikan terhadap Non Performing Loan. Hasil uji R2 sebesar 0.341. Hal ini menunjukkan bahwa 34,1% variabel kredit whosale, middle dan retail menjelaskan terhadap variabel Non Performing Loan. Hasil uji t diperoleh bahwa variabel kredit retail berpengaruh terhadap variabel Non Performing Loan, sedangkan variabel kredit whosale dan middle tidak berpengaruh terhadap variabel Non Performing Loan.

ABSTRACT

Bank is an organization that collect fund from society in saved and lead it to the people in credit or other type in order to increase the best life level of society. So PT. Bank Negara Indonesia (Persero) Tbk. Kantor Wilayah 01 Medan that also have a function as financial intermediary and main commitment to lead credit to the society but also have a basic in risk management prudently, to have good credit and avoid the number of problem credit or Non Performing Loan. The formulated problem of the study included to know whether the credit portfolio (whosale, middle, and retail) to be interaction for Non Performing Loan in PT. Bank Negara Indonesia (Persero) Tbk. Kantor Wilayah 01 Medan with simultaneous test and partially. The present study intends to know that the credit portfolio (whosale, middle, and retail) to be interaction for Non Performing Loan in PT. Bank Negara Indonesia (Persero) Tbk. Kantor Wilayah 01 Medan with simultaneous test and partially.

The research used analysis deskriptif research and collect the useful data, to prepare, to serve and to analysis. The population used in the study is PT. Bank Negara Indonesia (Persero) Tbk. Kantor Wilayah 01 Medan included 20 branch offices with time series in 3 years that is 2006 until 2008.

The result of hypothesis test used multiple linear regression analysis with the simultaneous test (F-test) and partially (t-test) at á = 5%. The result of F-test, whosale, middle, and retail credit have highly significant effect simultaneously on the Non Performing Loan. The R2 test 0.341. This indicated that 34.1% of whosale, middle, and retail credit explained the Non Performing Loan. The result of t-test found that retail credit variable to be interaction for Non Performing Loan, while whosale and middle credit variable are not to be interaction for Non Performing Loan.

BAB I PENDAHULUAN

1.1. Latar Belakang

Bank merupakan lembaga perantara yang menjembatani sektor yang

kelebihan dana (surplus) dengan sektor yang kekurangan dana (minus). Dalam hal ini

bank menerima simpanan dana dari pihak ketiga dan menyalurkannya dalam bentuk

pinjaman/kredit. Sebagian besar pendapatan bank berasal dari kegiatan penyaluran

kredit (dalam bentuk hasil bunga), untuk itu pengelolaan portofolio kredit sangat

dibutuhkan terutama untuk meningkatkan profitabilitas perusahaan.

Berdasarkan Statistik Perbankan Indonesia, Oktober 2007; kredit investasi dan

kredit modal kerja yang merupakan produk dari kredit wholesale dan middle,

cenderung mengalami pertumbuhan dari tahun ke tahun (data tahun 2004 s/d 2006)

namun jika dilihat per sektor ekonomi peningkatan kredit lebih besar di sektor

konsumtif atau kredit retail. Kredit konsumtif berkembang pesat namun demikian

ekspansi yang terlalu cepat di sektor ini sangat tidak stabil bagi makro ekonomi pada

umumnya dan bagi perbankan pada khususnya. Pertumbuhan ekonomi yang ditopang

oleh sektor konsumsi pada titik tertentu akan mengalami stagnasi jika daya beli

masyarakat merosot. Pertumbuhan ekonomi karena dukungan kredit sektor konsumsi

memiliki dampak pengganda (multiplier effect) yang relatif terbatas, kredit ini dapat

menimbulkan penurunan untuk pembiayaan konsumsi riil dari debitur, artinya bahwa

Dengan mempertimbangkan hal tersebut di atas, seharusnya perbankan melakukan

ekspansi di sektor kredit investasi atau modal kerja agar berdampak langsung

terhadap peningkatan skala ekonomi dan skala bisnis. Pemberian kredit investasi dan

kredit modal kerja menjadi hal yang lebih utama untuk didorong sesegera mungkin

sehingga mampu menggerakkan mesin pertumbuhan ekonomi secara

berkesinambungan.

Berdasarkan laporan publikasi Bank Indonesia, selama semester dua tahun

2004, hampir seluruh bank papan atas seperti Bank Negara Indonesia (BNI), Bank

Mandiri, Bank Central Asia (BCA), dan Bank Rakyat Indonesia (BRI) mengalami

perbaikan dalam pengelolaan portofolio kreditnya. Hal itu terlihat dari semakin

mengecilnya Non Performing Loan (NPL), namun secara serentak keadaan itu

berbalik karena pada semester satu tahun 2005 kondisi NPL sangat memprihatinkan.

Rata-rata bank mengalami pertumbuhan NPL 84,2% hanya dalam waktu enam bulan.

Ekspansi kredit tahun 2005 tidak memberikan kontribusi dalam perolehan laba bank,

sebaliknya perbankan harus mengurangi labanya untuk penyisihan penghapusan

aktiva produktif (PPAP). Sepanjang kondisi ekonomi bisnis riil belum menunjukkan

perbaikan yang signifikan maka kebijakan untuk menaikkan suku bunga kredit untuk

memperbaiki laba menurun, akan berdampak kepada kemungkinan meningkatnya

NPL yang selanjutnya akan semakin memperburuk kinerja perbankan.

Dalam melaksanakan fungsi intermediasi, masing-masing bank menerapkan

model tersendiri untuk menilai kelayakan bisnis debiturnya dan berbeda dalam

pandangan ini menjadi faktor dominan dalam penilaian kualitas kredit namun

memiliki tujuan yang sama yaitu untuk meminimalisasi resiko atas persetujuan kredit

dan kredit NPL di kemudian hari.

Demikian juga halnya dengan PT. Bank Negara Indonesia (Persero) Tbk.,

yang memiliki peran sebagai financial intermediary dan memiliki komitmen utama

untuk menyalurkan kredit kepada masyarakat namun tetap menerapkan risk

management secara lebih pruden, agar tetap memiliki kualitas kredit yang baik.

Untuk itu PT. Bank Negara Indonesia (Persero) Tbk. dituntut semakin jeli

menentukan target market kreditnya untuk memperkecil resiko kredit dari penurunan

kualitas kredit dengan harapan dapat terhindar dari kredit NPL.

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang, maka dirumuskan masalah sebagai berikut:

“Apakah portofolio kredit (kredit retail, middle, dan wholesale) akan berpengaruh

terhadap Non Performing Loan (NPL) pada PT. Bank Negara Indonesia (Persero)

Tbk. Kantor Wilayah 01 Medan secara parsial maupun simultan.

1.3. Tujuan Penelitian

Sejalan dengan rumusan masalah, maka tujuan penelitian ini adalah untuk

mengetahui pengaruh portofolio kredit (kredit retail, middle, dan wholesale) terhadap

Non Performing Loan (NPL) pada PT. Bank Negara Indonesia (Persero) Tbk. Kantor

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari hasil penelitian ini adalah:

1. Bagi akademisi sebagai bahan kajian ilmiah dan menambah referensi bagi dunia

ilmu pengetahuan yang berhubungan dengan manajemen keuangan khususnya

dalam menganalisis pengaruh portofolio kredit terhadap profitabilitas perbankan.

2. Bagi perusahaan, yaitu:

a) Sebagai bahan masukan bagi manajemen PT. Bank Bank Negara Indonesia

(Persero) Tbk. dalam mengambil keputusan, khususnya yang berkaitan

langsung dengan portofolio kredit.

b) Untuk mengetahui pengaruh portofolio kredit terhadap profitabilitas

perusahaan.

3. Selain itu peneliti berharap agar hasil penelitian ini dapat memberikan sumbangan

berarti bagi penelitian-penelitian selanjutnya demi mengembangkan ilmu

pengetahuan baik secara umum maupun khusus terhadap ilmu pengetahuan yang

dijadikan dasar penelitian ini.

1.5. Kerangka Pemikiran

Portofolio adalah investasi (paling sedikit dua aset) di mana investor akan

memilihnya, Margaretha (2007). Menurut Undang-Undang No. 10 Tahun 1998 yang

dimaksud dengan kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau

pembagian keuntungan. Dengan demikian portofolio kredit bank meliputi kumpulan

jenis-jenis (atas dasar berbagai kategori) kredit yang disalurkan oleh Bank.

Bank sebagai organisasi bisnis telah menjadi alat dan sarana penunjang

likuiditas usaha, sebagai konsekuensinya bank dituntut untuk menjadi organisasi

bisnis yang proper dan prudent di dalam penyaluran dananya dalam bentuk kredit.

Hal ini telah disadari benar oleh masyarakat sebab fungsi usaha bank selain sebagai

financial intermediary, juga merupakan agent of development yakni memiliki

kewajiban untuk menunjang upaya pemerataan pembangunan nasional. Dengan

demikian fungsi usaha bank sebagai source of funds dan lending function harus

seimbang demi terciptanya proper banking.

Kredit bank menurut kualitas pada hakikatnya didasarkan atas resiko

kemungkinan menurut bank terhadap kondisi dan kepatuhan nasabah dalam

memenuhi kewajiban-kewajiban untuk membayar bunga, mengangsur serta melunasi

pinjamannya kepada bank. Jadi unsur utama dalam menentukan kualitas tersebut

adalah waktu pembayaran bunga, pembayaran angsuran dan pelunasan pokok

pinjaman. Penurunan kualitas kredit dikategorikan kedalam kredit Non Performing

Loan (NPL) yakni berada pada posisi kurang lancar (substandard), diragukan

(doubtful), dan kategori macet (loss), Rivai (2006).

Kenyataan menunjukkan bahwa kredit bermasalah merupakan bagian dari

yang mampu mengelola kredit bermasalah (problem loan) pada suatu tingkat yang

wajar dan tidak menimbulkan kerugian pada bank.

Kredit bermasalah menggambarkan situasi di mana persetujuan pengembalian

kredit mengalami resiko kegagalan, bahkan menunjukkan kepada bank akan

memperoleh rugi yang potensial. Oleh karena itu pendekatan praktis bagi bank dalam

pengelolaan kredit bermasalah didasarkan kepada premise bahwa lebih dini

penentuan potesial problem loan akan lebih banyak peluang atau alternatif koreksi

atau prospek pencegahan kerugian bank. Untuk mencapai ini, bank harus mampu

untuk:

1. Menentukan kredit bermasalah itu sendiri dengan melakukan identifikasi

sebab-sebab dari kredit bermasalah serta menemukannya.

2. Merumuskan strategi dan evaluasi berbagai pilihan yang ada dan melakukan

pendekatan/pembicaraan dengan nasabah.

3. Mengidentifikasi dan memanipulasi biaya-biaya problem loan dan memperkecil

tanggung jawab, kemudian lakukan atau implementasikan problem loan strategy,

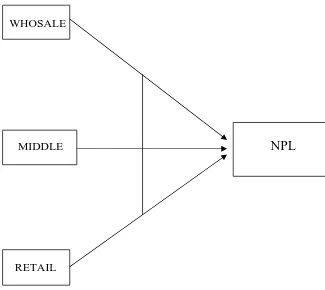

Secara lengkap, kerangka pemikiran yang diajukan dalam penelitian ini

disajikan pada gambar berikut:

WHOSALE

MIDDLE

NPL

RETAIL

Gambar 1.1. Kerangka Konsep

1.6. Hipotesis

Berdasarkan kerangka pemikiran di atas maka hipotesis penelitian ini

dirumuskan sebagai berikut:

Portofolio kredit yang dinyatakan dalam bentuk wholesale, middle, dan retail

berpengaruh terhadap Non Performing Loan (NPL) pada PT. Bank Negara Indonesia

BAB II

TINJAUAN PUSTAKA

2.1. Bank Sebagai Lembaga Keuangan 2.1.1. Pengertian dan Fungsi Bank

Berdasarkan Undang-Undang No. 10 Tahun 1998 Bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan tarif hidup masyarakat banyak.

Manurung (2004) mendefinisikan bank umum sebagai institusi keuangan yang

berorientasi pada laba dan untuk memperoleh laba tersebut bank melaksanakan fungsi

intermediasi. Dalam hal ini kegiatan utama fungsi perbankan dalam perekonomian

modern dapat dikelompokkan sebagai berikut:

1. Menghimpun dana dari masyarakat (funding)

Umumnya dana-dana utama ini terdiri dari giro (demand deposit), tabungan

(saving deposit), serta deposito berjangka (time deposit), dan sertifikat deposito

(certificate of deposit).

2. Menyalurkan dana ke masyarakat dalam bentuk kredit (lending).

3. Memberikan jasa-jasa lainnya (services)

Jasa-jasa lainnya yang umumnya ditawarkan oleh bank adalah: transfer (kiriman

uang), kliring (clearing), letter of credit (L/C), jasa penitipan/penyimpanan,

4. Kegiatan di pasar modal

Kegiatan yang dapat dilakukan bank di pasar modal adalah: penjamin emisi

(underwriter), penjamin (guarrantor), wali amanat (trustee), dan pedagang

sekuritas (dealer).

Dengan demikian tugas pokok suatu bank adalah sebagai financial

intermediary yaitu menghimpun dana dari masyarakat dan menyalurkan kembali dana

tersebut dalam bentuk kredit. Peranan kredit dalam operasi bank sangat besar karena

sebagian besar bank masih mengandalkan sumber pendapatan utamanya dari operasi

perkreditan sehingga untuk mendapatkan margin yang baik diperlukan pengelolaan

perkreditan secara efektif dan efisien. Rivai (2006) menyatakan bahwa sumber

penghasilan bank berasal dari penyaluran kredit mengingat:

1. bahwa bank harus dapat memelihara dan mengembangkan kepercayaan timbal

balik;

2. bahwa pos pinjaman yang diberikan merupakan pos aktiva terbesar dalam neraca

bank;

3. bahwa perkreditan memberikan kontribusi penghasilan terbesar bagi sebagian

besar bank;

4. bahwa risiko yang dikandung dalam penyaluran kredit cukup besar;

5. bahwa bank merupakan perantara (financial intermediary) antara masyarakat

surplus dana dengan pihak lain yang kekurangan dana;

Berdasarkan Undang-Undang Republik Indonesia No. 7 Tahun 1992 jo

bahwa perbankan yang berasaskan demokrasi ekonomi dengan fungsi utamanya

sebagai penghimpun dan penyalur dana masyarakat memiliki peranan yang strategis

untuk menjunjung pelaksanaan pembangunan nasional, dalam rangka meningkatkan

pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi, dan stabilitas

nasional ke arah peningkatan kesejahteraan taraf hidup rakyat banyak; bahwa

perkembangan perekonomian nasional maupun internasional yang senantiasa

bergerak cepat disertai dengan tantangan-tantangan yang semakin luas, harus selalu

diikuti secara tanggap oleh perbankan nasional dalam menjalankan fungsi dan

tanggung jawabnya kepada masyarakat.

2.1.2. Pengertian Sumber-sumber Dana Bank

Pengertian dana menurut Undang-Undang No. 10 Tahun 1998, dana bank

dihimpun dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka,

sertifikat deposito, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu.

Menurut Riyadi (2004), dalam neraca perbankan dana bank dibagi menjadi

tiga kelompok besar, yaitu:

1. Dana pihak pertama yaitu dana yang berasal dari pemilik berupa modal dan hasil

usaha bank.

2. Dana pihak kedua terdiri dari:

a) Instrumen money market yaitu surat-surat berharga yang diterbitkan kurang

dari satu tahun seperti commercial paper dan promissory notes (surat

b) Instrumen pasar modal yaitu surat-surat berharga yang diterbitkan dengan

jangka waktu lebih dari satu tahun, seperti obligasi (bonds).

3. Dana pihak ketiga terdiri dari:

a) Giro.

b) Tabungan.

c) Deposito berjangka.

d) Sertifikat deposito berjangka.

e) Kewajiban segera lainnya.

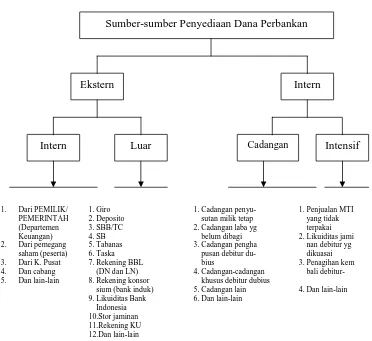

Menurut Muljono (1999), sumber-sumber dana bank berasal dari dua sumber

yaitu dana ekstern dan dana intern. Sumber-sumber tersebut dijelaskan melalui bagan

1. Dari PEMILIK/ 1. Giro 1. Cadangan penyu- 1. Penjualan MTI 9. Likuiditas Bank 6. Dan lain-lain

Indonesia 10.Stor jaminan 11.Rekening KU 12.Dan lain-lain

Gambar 2.1. Sumber-sumber Penyediaan Dana Perbankan 2.1.3. Pengertian dan Fungsi Kredit

Penyaluran dana bank kepada masyarakat disebut dengan kredit. Istilah kredit

berasal dari perkataan latin yaitu credo yang terdiri dari dua suku kata yaitu cred atau

Menurut Undang-Undang No. 10 Tahun 1998 yang dimaksud dengan kredit

adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan

pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka

waktu tertentu dengan jumlah bunga, imbalan atau pembagian keuntungan.

Rivai (2006) menyimpulkan pengertian kredit berdasarkan praktiknya, yaitu:

1. Penyerahan nilai ekonomi sekarang atas kepercayaan dengan harapan

mendapatkan kembali suatu nilai ekonomi yang sama di kemudian hari;

2. Suatu tindakan atas dasar perjanjian di mana dalam perjanjian tersebut terdapat

jasa dan balas jasa (prestasi dan kontra prestasi) yang keduanya dipisahkan oleh

unsur waktu;

3. Suatu hak, yaitu dengan hak tersebut seorang dapat mempergunakannya untuk

tujuan tertentu, dalam batas waktu tertentu dan atas pertimbangan tertentu pula.

Kredit diberikan atas dasar kepercayaan sehingga pemberian kredit adalah

pemberian kepercayaan. Hal ini berarti bahwa prestasi yang diberikan benar-benar

diyakini dapat dikembalikan oleh penerima kredit sesuai dengan waktu dan

syarat-syarat yang telah disepakati bersama. Berdasarkan hal di atas, unsur-unsur dalam

kredit tersebut adalah sebagai berikut:

1. Adanya dua pihak, yaitu pemberi kredit (kreditor) dan penerima kredit (nasabah).

Hubungan pemberi kredit dan penerima kredit merupakan hubungan kerja sama

2. Adanya kepercayaan pemberi kredit kepada penerima kredit yang didasarkan atas

credit rating penerima kredit.

3. Adanya persetujuan, berupa kesepakatan pihak bank dengan pihak lainnya yang

berjanji membayar dari penerima kredit kepada pemberi kredit. Janji membayar

tersebut dapat berupa janji lisan, tertulis (akad kredit) atau berupa instrumen

(credit instrument).

4. Adanya penyerahan barang, jasa, atau uang dari pemberi kredit kepada penerima

kredit.

5. Adanya unsur waktu (time element). Unsur waktu merupakan unsure essensial

kredit. Kredit dapat ada karena unsur waktu, baik dilihat dari pemberi kredit

maupun dilihat dari penerima kredit. Misalnya, penabung memberikan kredit

sekarang untuk konsumsi lebih besar di masa yang akan datang. Produsen

memerlukan kredit karena adanya jarak waktu antara produksi dan konsumsi.

6. Adanya unsur risiko (degree of risk) baik di pihak pemberi kredit maupun

di pihak penerima kredit. Risiko di pihak pemberi kredit adalah risiko gagal bayar

(risk of default), baik karena kegagalan usaha (pinjaman komersial) atau

ketidakmampuan bayar (pinjaman konsumen) atau karena ketidaksediaan

membayar. Risiko di pihak nasabah adalah kecurangan dari pihak kreditor, antara

lain berupa pemberian kredit yang dari semula dimaksudkan oleh pemberi kredit

untuk mencaplok perusahaan yang diberi kredit atau tanah yang dijaminkan.

7. Adanya unsur bunga sebagai kompensasi (prestasi) kepada pemberi kredit. Bagi

(cost of fund), biaya umum (overhead cost), risk premium, dan sebagainya. Jika

credit rating penerima kredit tinggi, risk premium dapat dikurangi dengan safety

discount.

Menurut Manurung (2004), kredit (loans) adalah aktiva terbanyak yang

dimiliki bank umum. Porsi kredit sekitar 60%-80% dari total aktiva bank umum.

Tujuan utama penyaluran kredit adalah memperoleh pendapatan bunga. Karena porsi

kredit dalam aktiva bank sangat besar, maka sebagian besar penerimaan bank berasal

dari bunga kredit. Selain mendapatkan penghasilan bunga, penyaluran kredit

memberikan dampak positif bagi bank umum dalam hal memperluas jaringan kerja,

sehingga pengguna jasa bank tersebut semakin lama semakin banyak dan berkualitas.

2.2. Bank Sebagai Penyalur Dana 2.2.1. Prosedur Pemberian Kredit

Dalam setiap pemberian kredit harus memperhatikan asas-asas perkreditan

berdasarkan prinsip kehati-hatian. Menurut Rivai (2006), pada umumnya tahapan

kegiatan pemberian kredit yakni sebagai berikut:

1. Bank menerima permohonan dari nasabah.

2. Surat permohonan diteruskan ke pimpinan cabang untuk diketahui dan didisposisi

dengan jelas.

3. Account officer meneliti surat permohonan, lalu segera ditentukan apakah

permohonan dapat dipertimbangkan atau ditolak. Permohonan dapat segera

a. Untuk kredit yang diminta ada larangan pemerintah/Bank Indonesia.

b. Pengusaha/perusahaan yang bersangkutan termasuk dalam Daftar Kredit

Macet atau daftar Buku Waspada Bank atau termasuk black list.

c. Berdasarkan data yang tersedia dan penelitian pendahuluan dapat disimpulkan

bahwa kredit dapat ditolak. Penolakan harus segera diberitahukan kepada

pemohon secara tertulis serta bijaksana dan persoalan permohonan ini

dianggap selesai.

4. Permohonan yang dapat dipertimbangkan segera diteliti kelengkapan datanya

untuk kemudian dibuatkan catatan singkat mengenai bahan-bahan/keterangan apa

saja yang masih dibutuhkan oleh bank, surat-surat/formulir-formulir/daftar-daftar,

dan sebagainya yang masih harus dilengkapi oleh nasabah pada surat

permohonannya.

5. Nasabah segera diminta datang (diminta secara tertulis) untuk:

a. Memperoleh penjelasan lebih lanjut mengenai hal-hal yang berhubungan

dengan kredit yang diminta, misalnya antara lain jumlah kredit, tujuan

penggunaan kredit, dan rencana kerjanya.

b. Melengkapi data yang harus dipenuhi oleh nasabah (jika perlu dibuatkan

daftar data tersebut).

c. Bila kelengkapan data dan sistematik penyajian kurang memenuhi syarat yang

diperlukan, nasabah diminta mengisi formulir Surat Permohon Kredit beserta

Pertimbangan umum pemberian kredit pada dasarnya adalah itikad baik

(willingness to pay) dan kemampuan membayar (ability to pay). Prinsip-prinsip

dalam pemberian kredit ini menurut Manurung (2004), dapat dilakukan dengan

melakukan investigasi kredit. Untuk menghindari kerugian atau memperkecil risiko

kredit di masa mendatang, investigasi kredit yang tegas, spesifik, dan akurat harus

dilakukan. Tujuan dari investigasi kredit adalah untuk mengumpulkan informasi yang

akurat dan obyektif sebanyak mungkin yang dapat digunakan untuk mengevaluasi

kemampuan dan keinginan calon debitur melunasi kredit. Untuk mendapatkan hasil

investigasi yang baik dan akurat, bank dapat melakukan langkah-langkah berikut:

1. Wawancara dengan calon debitur. Dari hasil wawancara diharapkan dapat

diperoleh informasi tentang visi, misi, kemampuan pengelolaan, dan itikad baik

calon debitur.

2. Memeriksa kembali catatan-catatan bank tentang debitur yang bersangkutan, hal

ini dilakukan bila debitur telah lama atau pernah menjadi nasabah bank.

3. Bank dapat menggunakan informasi-informasi yang berasal dari luar bank

bersangkutan, seperti konsultan ekonomi atau konsultan usaha, bank-bank lain

yang pernah bekerja sama dengan calon debitur, partner usaha calon debitur,

bahkan bila pernah bekerja sama dengan calon debitur.

4. Pengamatan langsung ke tempat usaha calon debitur (on the spot).

5. Laporan keuangan calon debitur, terutama neraca, laporan rugi laba, dan laporan

2.2.2. Analisa Kredit

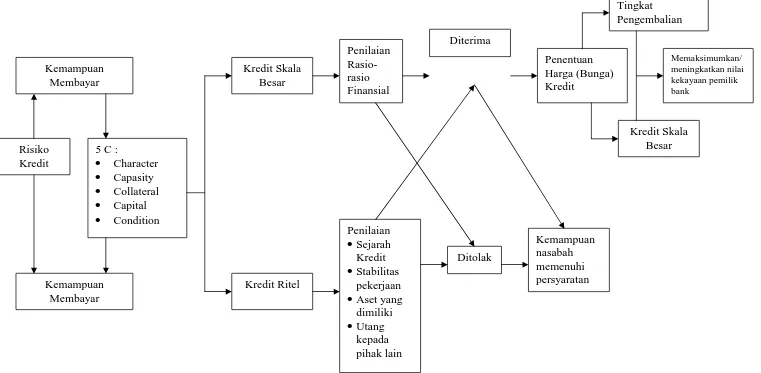

Rivai (2006) menyatakan bahwa analisis kredit adalah kajian yang dilakukan

untuk mengetahui kelayakan dari suatu permasalahan kredit. Melalui hasil analisis

kreditnya, dapat diketahui apakah usaha nasabah layak (feasible) dan marketable

(hasil usaha dapat dipasarkan), dan profitable (menguntungkan), serta dapat dilunasi

tepat waktu.

Tujuan utama analisa kredit adalah untuk memperoleh keyakinan apakah

nasabah mempunyai kemauan dan kemampuan memenuhi kewajibannya kepada bank

secara tertib, baik pembayaran pokok pinjaman maupun bunganya, sesuai dengan

kesepakatan dengan bank. Menurut Tangkilisan (2003) pada dasarnya pemberian

kredit harus memperhatikan konsep 5 C yaitu:

1. Penilaian watak (character)

Penilaian watak atau kepribadian calon debitur dimaksudkan untuk mengetahui

kejujuran dan itikad baik calon debitur untuk melunasi atau mengembalikan

pinjamannya, sehingga tidak akan menyulitkan bank di kemudian hari. Hal ini

dapat diperoleh terutama didasarkan kepada hubungan yang telah terjalin anatara

bank dan calon debitur atau informasi yang diperoleh dan pihak lain yang

mengetahui moral, kepribadian dan perilaku calon debitur dalam kehidupan

kesehariannya.

2. Penilaian kemampuan (capacity)

Bank harus meneliti tentang keahlian calon debitur dalam bidang usahanya dan

dibiayainya dikelola oleh orang-orang yang tepat, sehingga calon debiturnya

dalam jangka waktu tertentu mampu melunasi atau mengembalikan pinjamannya.

3. Penilaian terhadap modal (capital)

Bank harus melakukan analisis terhadap posisi keuangan secara menyeluruh

mengenai masa lalu dan yang akan datang, sehingga dapat diketahui kemampuan

calon debitur dalam menunjang pembiayaan proyek atau usaha calon debitur yang

bersangkutan.

4. Penilaian terhadap agunan (collateral)

Untuk menanggung pembayaran kredit macet, calon debitur umumnya wajib

menyediakan jaminan berupa agunan yang berkualitas tinggi dan mudah dicairkan

yang nilainya minimal sebesar jumlah kredit atau pembiayaan yang diberikan

kepadanya. Untuk itu sudah seharusnya bank wajib meminta agunan tambahan

dengan maksud jika calon debitur tidak dapat melunasi kreditnya, maka agunan

tambahan tersebut dapat dicairkan guna menutupi pelunasan atau pengembalian

kredit atau pembiayaan yang tersisa.

5. Penilaian terhadap prospek usaha nasabah debitur (condition of economy)

Bank harus menganalisis keadaan pasar di dalam dan di luar negeri baik masa lalu

maupun yang akan datang, sehingga masa depan pemasaran dan hasil proyek atau

usaha calon debitur yang dibiayai bank dapat diketahui.

Rivai (2006) menambahkan konsep ini menjadi 6 C, di mana konsep yang

suatu bisnis untuk dilaksanakan pada tempat tertentu, misalkan pendirian suatu usaha

pompa bensin yang di sekitarnya banyak bengkel las atau pembakaran batu bata.

Manurung (2004) menambahkan selain prinsip 5C, konsep 7P dan 3R juga

dapat diterapkan dalam pengambilan keputusan kredit, yaitu:

1. Kepribadian (personality)

Tercakup dalam penilaian kepribadian calon debitur adalah tingkah laku, sejarah

hidupnya yang mencakup sikap, emosi, dan tindakan dalam menghadapi masalah.

2. Tujuan (purpose)

Menilai tujuan calon debitur dalam mengajukan permohonan kredit dan berapa

besar kredit yang diajukan.

3. Prospek (prospect)

Menilai prospek usaha yang direncanakan debitur, baik dalam jangka pendek

maupun jangka panjang.

4. Pembayaran (payment)

Menilai bagaimana cara calon debitur melunasi kredit, dari mana saja sumber

dana tersebut, dan bagaimana tingkat kepastiannya.

5. Tingkat keuntungan (profitability)

Menilai berapa tingkat keuntungan yang diperkirakan akan diraih calon debitur;

bagaimana polanya, apakah makin lama makin besar atau sebaliknya.

6. Perlindungan (protection)

Menilai bagaimana calon debitur melindungi usaha dan mendapatkan

7. Parti (party)

Bertujuan mengklasifikasi calon debitur berdasarkan modal, loyalitas, dan

karakternya. Pengklasifikasian ini akan menentukan perlakuan bank dalam hal

pemberian fasilitas.

Sedangkan komponen konsep 3R, terdiri dari:

1. Tingkat Pengembalian Usaha (return).

2. Kemampuan membayar kembali (repayment).

3. Kemampuan menanggung resiko (risk bearing ability).

Penting dan strategisnya kredit dalam industri perbankan menyebabkan kredit

menjadi sangat penting, sebab pada dasarnya pengelolaan kredit adalah agar bank

dapat meningkatkan kesehatan dan kinerjanya dengan peningkatan kuantitas dan

kualitas kredit. Kuantitas kredit dinilai dari jumlah dan tingkat pertumbuhan kredit

yang disalurkan. Kualitas kredit, secara sederhana dan ringkas dapat diukur dari

jumlah dan porsi kredit macet atau bermasalah (non performing loans). Manurung

23

2.3. Portofolio dan Diversifikasi Kredit

Portofolio adalah investasi (paling sedikit dua aset) di mana investor akan

memilihnya, Margaretha (2007). Investasi dilakukan dengan lebih dari dua aset,

untuk diversifikasi dan mengurangi resiko yang akan terjadi. Alasan untuk bentuk

sederhana ini investor menginginkan risiko yang lebih kecil karena bila ada satu

penurunan aset dan aset lainnya akan mempunyai keuntungan, dengan kata lain akan

memaksimalkan keuntungan dan meminimalisasi kerugian atau resiko.

Menurut Samsul (2006), portofolio keuangan adalah investasi dalam berbagai

instrumen keuangan yang dapat diperdagangkan di bursa efek dan pasar uang dengan

tujuan menyebarkan semua perolehan return dan kemungkinan resiko.

Diversifikasi kredit terdiri dari berbagai jenis. Rivai (2006) mengelompokkan

portofolio kredit sebagai berikut:

1. Jenis kredit dilihat dari jangka waktu, terdiri dari:

a. Short term credit (kredit jangka pendek) ialah suatu bentuk kredit yang

berjangka waktu musimam satu tahun.

b. Intermediate term credit (kredit jangka waktu menengah) ialah satu bentuk

kredit yang berjangka waktu dari satu tahun sampai tiga tahun.

c. Long term credit (kredit jangka panjang) ialah satu bentuk kredit yang

berjangka waktu lebih dari tiga tahun.

d. Demand loan atau call loan ialah suatu bentuk kredit yang setiap waktu dapat

24

2. Jenis kredit dilihat menurut lembaga yang menerima kredit

a. Kredit untuk badan usaha pemerintah/daerah, yaitu kredit yang diberikan

kepada perusahaan/badan usaha yang dimiliki pemerintah.

b. Kredit untuk badan usaha swasta, yaitu kredit yang diberikan kepada

perusahaan/badan usaha yang dimiliki swasta.

c. Kredit perorangan, yaitu kredit yang diberikan bukan perusahaan, tetapi

kepada perorangan.

d. Kredit untuk bank koresponden, lembaga pembiayaan dan perusahaan

asuransi, yaitu kredit yang diberikan kepada bank koresponden, lembaga

pembiayaan dan perusahaan asuransi.

3. Jenis kredit dilihat menurut tujuan penggunaan

a. Kredit modal kerja/kredit eksploitasi adalah kredit untuk modal kerja

perusahaan dalam rangka pembiayaan aktiva lancar perusahaan, seperti

pembelian bahan baku/mentah, bahan penolong/pembantu, barang dagangan,

biaya eksploitasi barang modal, piutang dan lain-lain.

b. Kredit investasi adalah kredit (berjangka menengah atau panjang) yang

diberikan kepada usaha-usaha guna merehabilitasi, modernisasi, perluasan

ataupun pendirian proyek baru, misalnya untuk pembelian mesin-mesin,

bangunan dan tanah untuk pabrik.

c. Kredit konsumsi adalah kredit yang diberikan bank kepada pihak ketiga/

25

berupa barang atau jasa dengan cara membeli, menyewa atau dengan cara

lain.

4. Jenis kredit menurut sektor ekonomi

a. Sektor kredit pertanian, perburuhan dan sarana pertanian.

b. Sektor pertambangan.

c. Sektor perindustrian.

d. Sektor listrik gas dan air.

e. Sektor konstruksi.

f. Sektor perdagangan, restoran dan hotel.

g. Sektor pengangkutan, pergudangan, dan komunikasi.

h. Sektor jasa-jasa dunia usaha.

i. Sektor jasa-jasa sosial/masyarakat.

l. Sektor lain-lain.

5. Jenis kredit menurut sifat

a. Kredit atas dasar transaksi satu kali (eenmalig) adalah kredit jangka pendek

untuk pembiayaan suatu transaksi tertentu, yang disebut juga kredit sekali

tarik karena penarikan kredit hanya satu kali selama jangka waktu kredit

sehingga harus lunas dan berakhir secara otomatis pada saat transaksi selesai.

b. Kredit atas dasar transaksi berulang (revolving) adalah kredit jangka pendek

yang diberikan kepada nasabah untuk usaha yang merupakan suatu seri

26

c. Kredit atas dasar transaksi plafon terikat adalah kredit yang diberikan dengan

jumlah dan jangka waktu tertentu dengan tujuan untuk dipergunakan sebagai

tambahan modal kerja bagi suatu unit produksi atas dasar penilaian kapasitas

produksi/kebutuhan modal kerja di mana maksimum kredit yang diberikan

terikat kepada kapasitas produksi normal dan atau realisasi penjualan (omzet).

d. Kredit atas dasar transaksi plafon terbuka adalah kredit untuk kebutuhan

modal kerja di mana maksimum kredit yang diberikan tidak terikat pada

kapasitas produksi normal ataupun realisasi penjualan (omzet).

e. Kredit atas dasar penurunan plafon secara berangsur-angsur (aflopend

plafond) adalah kredit yang diberikan kepada nasabah yang pelunasannya

harus dilaksanakan secara berangsur sesuai dengan jadwal pelunasan yang

telah disetujui/ditentukan oleh bank.

6. Jenis kredit yang disalurkan menurut bentuk

a. Cash loan adalah pinjaman uang tunai yang diberikan bank kepada

nasabahnya sehingga dengan pemberian fasilitas cash loan ini, bank telah

menyediakan dana (fresh money) yang dapat digunakan oleh nasabah

berdasarkan ketentuan yang ada dalam perjanjian kreditnya.

b. Non – cash loan adalah fasilitas yang diberikan bank kepada nasabahnya,

tetapi atas fasilitas tersebut bank belum mengeluarkan uang tunai.

7. Jenis kredit menurut sumber dana

27

b. Kredit dengan dana bersama-sama dengan bank lain (sindikasi, konsorsium,

joint financing, KLBI).

c. Kredit dengan dana dari luar negeri (offshore, two step loan, project aid).

8. Jenis kredit menurut wewenang pemutus yakni wewenang di kantor cabang atau

di kantor pusat.

9. Jenis kredit menurut sifat fasilitas

a. Commited facility adalah suatu fasilitas yang secara yuridis, bank

berkewajiban untuk memenuhinya sesuai dengan yang diperjanjikan, kecuali

terjadi suatu peristiwa yang memberi hak kepada bank untuk menarik

kembali/menangguhkan fasilitas tersebut sesuai surat atau dokumen lainnya.

b. Uncommited facility adalah suatu fasilitas yang secara yuridis, bank tidak

mempunyai kewajiban untuk memenuhinya sesuai dengan yang telah

diperjanjikan.

10. Jenis kredit menurut akad

a. Pinjaman dengan akad kredit adalah pinjaman dengan suatu perjanjian kredit

tertulis antara bank dan nasabah, yang antara lain mengatur besarnya plafon

kredit, suku bunga, jangka waktu, jaminan, cara-cara pelunasan, dan

sebagainya.

b. Pinjaman tanpa akad kredit adalah pinjaman yang disertai suatu perjanjian

28

11. Jenis kredit berdasarkan transaksi luar negeri

a. Two step loan (TSL) adalah suatu pinjaman yang diperoleh Pemerintah RI

dari lenders (lembaga keuangan) di luar negeri.

b. Buyer’s credit (export credit) adalah suatu fasilitas yang diberikan kepada

importir (buyers) yang disediakan oleh bank-bank di luar negeri untuk

pembiayaan impor/pembelian barang (khususnya barang modal) yang berasal

dari negara bank pemberi fasilitas di luar negeri.

c. Onshore loan adalah pemberian kredit dalam valuta asing yang dananya

umumnya dikelola Divisi Treasury.

d. Offshore loan adalah pinjaman yang menimbulkan kewajiban membayar

kembali terhadap luar negeri baik valuta asing ataupun valuta rupiah.

12. Jenis kredit sindikasi adalah suatu pembiayaan bersama terhadap suatu objek

kredit oleh beberapa bank/lembaga pembiayaan, baik pembiayaan jangka pendek,

menengah maupun jangka panjang di mana resiko kredit ditanggung bersama oleh

bank/lembaga pembiayaan pemberi kredit.

13. Jenis kredit konsorsium dan joint financing

a. Kredit konsorsium merupakan fasilitas kredit yang diberikan kepada nasabah

yang pembiayaannya dilaksanakan secara bersama biasa antar sesama

bank-bank pemerintah, meskipun tidak tertutup kemungkinan dengan bank-bank swasta

29

b. Joint financing merupakan suatu cara pembiayaan kredit yang dilaksanakan

secara bersama-sama antara bank-bank nasional (bank pemerntah/bank

pemerintah daerah atau bank swasta) dengan bank-bank asing.

14. Jenis kredit-kredit kelolaan yaitu kredit yang bersifat channeling (penatausahaan)

atas pinjaman yang diberikan oleh pemerintah atau Bank Indonesia kepada

BUMN, BUMD dan pemerintah daerah (Pemda), seperti:

a. Project AID adalah penerusan pinjaman yang disalurkan oleh pemerintah

kepada proyek (BUMN, BUMD dan Pemda).

b. Non Project AID yakni pinjaman dari pemerintah untuk pembiayaan berupa

cash program.

15. Jenis kredit imfas, usance L/C (Letter of Credit), standby L/C dan SKBDN

a. Imfas sight adalah fasilitas impor dengan L/C yang diberikan oleh bank

kepada nasabah berupa penangguhan pembayaran sampai dengan barang/

dokumen tiba.

b. Usance L/C adalah fasilitas impor dengan L/C yang mengandung syarat

pembayaran berjangka (time draft) yang dilaksanakan dalam rangka

memanfaatkan fasilitas penangguhan pembayaran yang diperoleh dari luar

negeri.

c. Standby L/C adalah jaminan khusus yang diterbitkan oleh bank atas

30

d. SKBN (Surat Kredit Berdokumen dalam Negeri), dulu dikenal dengan L/C

yang dipergunakan untuk pembelian barang-barang dalam negeri (di wilayah

Indonesia).

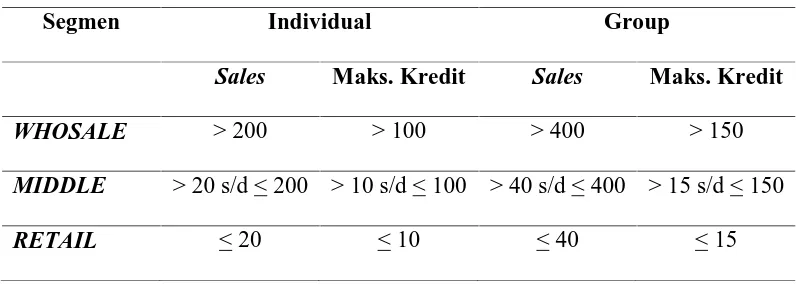

Di dalam konsep investment decision, bank secara parsial, maka kredit di PT.

Bank Negara Indonesia (Persero) Tbk. dibagi berdasarkan segmentasi debitur yang

ditetapkan atas dasar sales dan maksimum kredit. Ketentuan ini telah ditetapkan oleh

komite kredit dan dituangkan dalam CPC (Commitee Policy Credit) PT. Bank Negara

Indonesia (Persero) Tbk. No. 104 tanggal 21 Desember 2004, dan dapat dilihat pada

tabel berikut:

Tabel 2.1. Segmentasi Debitur

Segmen Individual Group

Sales Maks. Kredit Sales Maks. Kredit

WHOSALE > 200 > 100 > 400 > 150

MIDDLE > 20 s/d < 200 > 10 s/d < 100 > 40 s/d < 400 > 15 s/d < 150

RETAIL < 20 < 10 < 40 < 15

Penetapan segmentasi debitur didasarkan atas pemenuhan kriteria sebagai

berikut:

1. Debitur indiviual

Apabila debitur telah memenuhi salah satu kriteria segmentasi yang lebih tinggi,

31

2. Debitur group

Apabila total secara group debitur telah memenuhi salah satu kriteria segmentasi

yang lebih tinggi, maka pengelolaan group debitur tersebut harus dialihkan ke

segmen yang lebih tinggi, dan apabila salah satu anggota group maksimum kredit

atau salesnya telah memenuhi kriteria segmen yang lebih tinggi, maka

pengelolaan debitur tersebut harus dialihkan ke segmen yang lebih tinggi.

2.4. Non Performing Loan (NPL)

Kredit yang disalurkan dikatakan bermasalah jika pengembaliannya terlambat

dibanding jadwal yang direncanakan, bahkan tidak dikembalikan sama sekali,

Manurung (2004). Dalam konteks bahasa Indonesia Non Performing Loan dapat

dikelompokkan menjadi kredit tak lancar dan kredit macet. Secara garis besar

klasifikasi kredit-kredit tak lancar adalah sebagai berikut:

1. Kredit kurang lancar

Untuk kredit non KPR ada tunggakan angsuran pokok yang lebih lama dari

seharusnya. Misalnya untuk kredit yang masa angsurannya bulanan terdapat

tunggakan satu bulan tetapi belum sampai dua bulan. Sedangkan kredit yang

angsurannya 6 bulanan terdapat tunggakan, namun belum melampui 12 bulan.

2. Kredit yang diragukan

Kredit yang diragukan adalah kredit yang tidak termasuk kurang lancar, tetapi

kredit tersebut diselamatkan dan agunannya > 75% utang debitur, atau kredit yang

32

3. Kredit macet

Kredit macet adalah kredit yang sejak + 21 bulan dikategorikan diragukan, belum

ada pelunasan atau upaya penyelamatan kredit. Kredit tersebut penyelesaiannya

telah diserahkan kepada Pengadilan Negeri atau Badan Urusan Piutang Negara

(BUPN) atau telah diajukan penggantian rugi kepada perusahaan asuransi kredit.

2.4.1. Identifikasi Kredit Bermasalah (Non Performing Loan) Beberapa indikasi kredit bermasalah antara lain:

1. Kemunduran usaha debitur

Kemunduran usaha dapat dilihat dari arus kas masuk yang lebih rendah bahkan

jauh lebih rendah dari yang direncanakan. Kemunduran usaha dapat disebabkan

oleh faktor eksternal maupun internal. Jika kondisi ekonomi baik, kemunduran

usaha menunjukkan adanya masalah internal yang potensial memicu kredit

bermasalah.

2. Perubahan sikap debitur kepada bank

Perubahan sikap itu dapat dilihat dari sikap menghidar atau menyembunyikan

informasi, yang seharusnya diberikan kepada bank. Sering kali perubahan sikap

ini tidak dapat diselesaikan, karena bank tidak menuntut sesuatu yang di luar

perjanjian.

3. Permintaan kredit yang melebihi batas maksimal (overdraft)

Permintaan kredit yang melebihi batas maksimal menunjukkan adanya

penurunan yang tak diharapkan dari usaha debitur, yang menyebabkan dana

33

mendorong debitur mengajukan permohonan penarikan dana pinjaman melebihi

batas yang disepakati.

4. Keterlambatan pembayaran angsuran pokok dan bunga dapat merupakan

akumulasi dari terganggunya arus keuangan perusahaan.

5. Penundaan yang tidak biasanya (abnormal)

Jika kondisi keuangan semakin parah, debitur akan melakukan penundaan

pembayaran yang tidak biasanya. Misalnya penundaan pembayaran tersebut

berbulan-bulan atau beberapa tahun lebih lambat dari yang seharusnya.

6. Tren laporan keuangan yang terus memburuk

Tercakup dalam tren laporan keuangan adalah perubahan-perubahan variabel-

variabel pokok dalam neraca maupun laporan laba rugi. Dalam neraca misalnya,

membengkaknya kewajiban-kewajiban udasa, sementara aktivanya seperti

piutang usaha terus memburuk. Dalam laporan laba rugi, membengkaknya

biaya produksi, sementara target produksi dan atau penjualan tidak tercapai.

7. Pergantian manajemen (secara mendadak)

Penggantian manajemen apalagi secara mendadak dapat merupakan petunjuk

adanya konflik internal di dalam perusahaan. Konflik internal ini sering kali

menurunkan produktivitas perusahaan, semangat kerja, sekalipun peralatan

produksi memadai jumlah dan kualitasnya, sementara karyawan yang ada relatif

34

8. Kemunduran hubungan dengan pihak pemasok

Kemunduran hubungan dengan pemasok ditunjukkan dari keengganan para

pemasok memberikan bahan baku atau faktor produksi yang dibutuhkan

perusahaan. Hubungan tersebut dikatakan sangat buruk, bila untuk sementara

atau seterusnya pemasok menghentikan pasokan. Keengganan pemasok

menunjukkan ketidaktepatan perusahaan membayar faktor produksi yang telah

diberikan pemasok. Lebih lanjut hal ini merupakan petunjuk adanya masalah

keuangan dalam perusahaan.

9. Memburuknya hubungan dengan karyawan

Memburuknya hubungan dengan karyawan ditunjukkan dengan gejala

kedakpuasan pekerja yang menyebabkan mereka malas bekerja, membolos

bahkan melakukan pemogokan. Biasanya karyawan tidak puas atau mogok bila

pembayaran upah tidak lancar atau selama beberapa bulan tidak dibayar.

2.4.2. Faktor-faktor Penyebab Non Performing Loan

Menurut Rivai (2006) beberapa hal yang menyebabkan timbulnya kredit

bermasalah:

1. Karena Kesalahan Bank

a. Kurang pengecekan terhadap latar belakang calon nasabah.

b. Kurang tajam dalam menganalisis terhadap maksud dan tujuan penggunaan

kredit dan sumber pembayaran kembali.

c. Kurang pemahaman terhadap kebutuhan keuangan yang sebenarnya dari

35

d. Kurang mahir dalam menganalisis laporan keuangan calon nasabah.

e. Kurang lengkap mencantumkan syarat-syarat.

f. Terlalu agresif.

g. Pemberian kelonggaran terlalu banyak.

h. Kurang pengalaman dari pejabat kredit atau account officer.

i. Pejabat kredit atau account officer mudah dipengaruhi, diintimidasi atau

dipaksa oleh calon nasabah.

j. Kurang berfungsinya credit recovery office.

k. Keyakinan yang berlebihan.

l. Kurang mengadakan review, minta laporan dan menganalisis laporan

keuangan serta informasi-informasi kredit lainnya.

m. Kurang mengadakan kunjungan on the spot pada lokasi perusahaan

nasabah.

n. Kurang mengadakan kontak dengan nasabah.

o. Pemberian kredit terlalu banyak tanpa disadari.

p. Campur tangan yang berlebihan dari pemilik.

q. Pengikatan jaminan kurang sempurna.

r. Ada kepentingan pribadi pejabat bank.

s. Kompromi terhadap prinsip-prinsip perkreditan.

t. Tidak punya kebijakan perkreditan yang sehat.

36

2. Karena Kesalahan Nasabah

a. Nasabah tidak kompeten.

b. Nasabah tidak atau kurang pengalaman.

c. Nasabah kurang memberikan waktu untuk usahanya.

d. Nasabah tidak jujur.

e. Nasabah serakah.

3. Faktor Eksternal

Akibat perubahan pada external environment diidentifikasi penyebab timbulnya

kredit bermasalah, seperti perubahan-perubahan political dan legal

environment, deregulasi sector real, financial dan ekonomi menimbulkan

pengaruh yang merugikan kepada seseorang nasabah. Problem loan akan timbul

oleh external environment sebagai akibat gagalnya pengelola dengan tepat

megantisipasi dan menyesuaikan diri dengan perubahan tersebut, seperti:

a. Kondisi perekonomian.

b. Perubahan-perubahan peraturan.

c. Bencana alam.

2.4.3. Pencegahan dan Penanganan Non Performing Loan

Pencegahan dan penanganan kredit bermasalah bermanfaat untuk mencegah

kondisi yang lebih buruk dan meminimalkan potensi kerugian, Manurung (2004).

1. Pencegahan kredit bermasalah

Jika faktor-faktor eksternal dapat diprediksi dengan syarat tepat, maka kredit

37

mampu secara akurat memprediksi masa depan, maka yang dapat dilakukan

adalah menurunkan persentase kemungkinan terjadinya kredit bermasalah.

Langkah yang dilakukan dalam pencegahan kredit bermasalah, sebagai berikut:

a. Penyempurnaan organisasi dan manajemen

Mencakup penyederhanaan namun merupakan penguatan organisasi karena

mekanisme pengambilan keputusan menjadi lebih cepat dan efisien.

Pemisahan antara pengelola dengan pemilik bank merupakan syarat mutlak

bagi peningkatan kualitas manajemen.

b. Peningkatan kualitas SDM

Kualitas SDM yang paling perlu ditingkatkan terutama adalah SDM yang

banyak berkomunikasi dengan nasabah dalam rangka memonitor kredit.

Peningkatan kualitas SDM juga sebaiknya diimbangi dengan peningkatan

gaji/balas jasa dan kesejahteraan.

c. Strategi out sourcing

Sebaiknya bank menggunakan sesedikit mungkin pegawai tetap yang tidak

langsung berkaitan dengan bisnis utamanya. Untuk itu bank dapat

menggunakan tenaga-tenaga luar dengan sistem sewa atau kontrak. Dengan

demikian bank dapat menekan biaya tetap.

2. Penanganan Kredit Bermasalah

Ada cukup banyak langkah-langkah yang dapat dilakukan untuk menangani

38

a. Konsultasi dan Bantuan Teknis

Konsultasi dan bantuan teknis dilakukan dalam rangka meningkatkan

kemampuan debitur dalam pengelolaan usaha, mencakup antara lain

pengelolaan penjualan, koleksi piutang, produksi, distribusi.

b. Penjadwalan Ulang (Rescheduling)

Bank memberikan kelonggaran waktu pelunasan kredit dengan cara

menyusun ulang jadwal pelunasan. Penjadwalan kembali sebaiknya

dilakukan untuk usaha-usaha yang masih mempunyai prospek, tetapi

menjadi tidak lancar karena faktor eksternal dan atau kesalahan manajemen

yang diperkirakan masih dapat diperbaiki.

3. Rekondisi (Reconditioning)

Rekondisi dilakukan dengan cara mengubah syarat-syarat kredit dalam rangka

meningkatkan kemampuan membayar kredit. Beberapa hal yang dapat

ditawarkan anatar lain adalah:

a. Kapitalisasi bunga, yaitu mengubah bunga menjadi utang pokok.

b. Penundaan pembayaran bunga sampai batas waktu tertentu.

c. Penurunan tingkat bunga.

4. Restrukturisasi (Restructing)

Restrukturisasi dapat dilakukan antara lain dengan:

a. Peninjauan kembali syarat-syarat kredit.

b. Pembatasan rencana ekspansi perusahaan yang disesuaikan dengan

39

c. Memperbaiki struktur pendanaan.

d. Menekan biaya-biaya tetap.

e. Penambahan modal.

f. Penambahan pinjaman.

5. Merjer (Merger)

Merjer (merger) dapat merupakan salah satu pilihan untuk menangani kredit

bermasalah. Melalui merjer, debitur yang bermasalah digabung dengan

perusahaan yang lain dalam rangka menghasilkan sinerji.

6. Penyitaan Jaminan

Penyitaan jaminan dilakukan bila memang usaha debitur sudah tidak dapat

diselamatkan lagi. Penyitaan jaminana dilakukan melalui prosedur hukum.

2.5. Penelitian Terdahulu

Penelitian mengenai analisis pengaruh portopolio kredit terhadap

profitabilitas, dapat dilihat pada Tabel Theoritical Mapping Daftar Peneliti Terdahulu